Косвенные налоги и их назначение в налоговой системе РФ

Содержание:

Введение

В современном обществе основным источником формирования доходов бюджетной системы является налоги, а эффективно функционирующая налоговая система имеет определяющее значение для успешного функционирования рыночной экономики.

Наиболее полное определение налога, содержится в статье 8 первой части Налогового кодекса РФ, согласно которой налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц, в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения, оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Итак, прямые налоги – это те выплаты, которые совершает непосредственно налогоплательщик, то есть частные лица. А косвенный налог включен в стоимость товаров и услуг и в состав других платежей.

Косвенные налоги, примечательны тем, что не требуют встречи налогоплательщика, физического лица, с налоговым инспектором, они не вносятся в декларацию о доходах, и по большей части уплачиваются не заметно, так как, по сути, они скрыты в цене товара.

Для меня как для гражданина РФ, важно понимать, за что я плачу денги. И приходя в магазин, каждый из нас уплачивает, около 20% налогов от всей суммы покупки. В месячном бюджете или в годовом, это огромная сумма. Из этой суммы, уплаченной каждым налогоплательщиком, формируется федеральный бюджет Российской Федерации. Это основной финансовый источник нашей страны.

Юридические лица же, знакомы с НДС, акцизами, а так же пошлинами, очень близко. Все сырье для изготовления продукции, а также топливо, государственные регистрация на ведение деятельности как юридического лица, облагается косвенными налогами. Очень большой объем продукции поступает из заграницы, что называется импортом. В этом случае сбор всех документов и передача их в налоговой орган, занимает не малую часть времени. А с экспортом, в нашей стране дело обстоит, еще более проблематично. При экспорте товара, применяются особые ставки или даже возмещение уплаченных сумм НДС, из федерального бюджета страны.

В разных источниках, приводятся разные показатели процентной ссумы, всех косвенных налогов поступающих в бюджет страны, но это все равно примерно 50% от всего федерального бюджета государства. По этому косвенные налоги так важны.

Целью курсовой работы является изучение косвенных налогов в Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и понятие налога на добавленную стоимость (НДС) и его место в системе налогов России;

- исследовать сущность и понятие акциз;

-рассмотреть таможенные сборы, как часть налоговой системы;

- научиться проводить расчет НДС подлежащий к уплате в бюджет;

-расчитать акциз

В данной курсовой работе использовались в основном Налоговый кодекс, а именно часть II, глава 21, глава 22, глава 25.3. При этом использованы следующие учебные пособия, например:

1. Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 346 с.

2. Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 282 с.

1. Основные косвенные налоги РФ

1.1. Теоретические, законодательные основы и сущность налога на добавленную стоимость

НДС является наиболее собираемым и крупным налогом в Российской Федерации. Такую же роль НДС играет в пополнении бюджета других стран – так во Франции он составляет 45%, Италии и Англии до 25%, а в России более 30% от всех собираемых налогов и сборов.[1]

Налог на добавленную стоимость (НДС) является косвенным налогом. Его исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций. НДС является федеральным налогом.[2]

Однако, Романов Б. А., автор учебного пособия: Налоги и налогообложение в Российской Федерации, считает что: «В отношение НДС нельзя признать, что это косвенный или переложимый налог, в смысле уплаты его не носителем налога. НДС уплачивается непосредственным этого носителем налога и ни на кого не перелагается. Положение о том, что НДС включается в цену товара, и тем самым перелагается на потребителя рассматривается в данной книге в разделе 6 «Налог на добавленную стоимость», где доказано, что включаемый в цену товар НДС, не является действительным НДС, уплачиваемым в бюджет, и вообще не является налогом. НДС можно считать косвенным налогом, лишь в силу его принадлежности к налогу на потребление, но не конечное потребление, как акциз, а на промежуточное потребеление-потребелние товаров, необходимых для создания конечного продукта (работ, услуг).»[3]

Налогоплательщиками налога на добавленную стоимость признаются:

-организации;

-индивидуальные предприниматели;

-лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.[4]

Объектом налогообложения НДС признаются операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций, в том числе через амортизационные отчисления.

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ и иные территории, находящиеся под ее юрисдикцией.[5]

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком самостоятельно в соответствии с 21 главой НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговый период (в том числе для налогоплательщиков, исполняющих

обязанности налоговых агентов, далее – налоговые агенты) устанавливается как квартал.[6]

НДС облагаются товары (работы, услуги), реализованные или переданные безвозмездно только на территории РФ. Если реализация или безвозмездная передача произошла за границей, то уплачивать НДС не нужно.[7]

Существует два способа вычисления добавленной стоимости. В

первом способе добавленная стоимость вычисляется как разность между стоимостью проданных товара (работы, услуги) и стоимостью приобретенных товаров (работ, услуг), использованных для производства продаваемых товаров (выполненных работ, оказанных услуг).

Во втором способе добавленная стоимость вычисляется как

сумма внутренних затрат предприятия, включающих неналоговые

затраты, налоговые затраты и чистую прибыль.

Налоговые затраты включают собственные налоги, уплачиваемы предприятием (продавцом) за свой счет. [8]

По НДС существуют 4 вида налоговых ставок:

1) 0% (экспортная ставка);

2) 10% (пониженная (льготная) ставка);

3) 20% (общая ставка);

4) 10% / 110% или 20% / 120% (расчетная ставка)[9]

Операции облагаемые НДС по ставке 0%, перечислены в п. 1 ст. 164 НК РФ.

Налоговая ставка, равная 10 процентов, устанавливается при реализации продовольственных товаров, а также отдельных товаров для детей.

Налоговая ставка, равная 20 процентов, устанавливается по остальным

товарам (услугам).

Сумма НДС, уплачиваемая на таможне, определяется по следующей формуле:

НДС = (ТС + ТП + А) × С,

где (ТС + ТП + А) – налоговая база, в т. ч.:

ТС – таможенная стоимость ввозимого товара;

ТП – сумма ввозной таможенной пошлины;

А – сумма акциза;

С – ставка НДС в процентах (10 или 20%).[10]

Освобождаются от налогообложения НДС медицинские товары по перечню, утверждаемому Правительством Российской Федерации, медицинские услуги, оказываемые медицинскими организациями и (или) учреждениями, врачами, занимающимися частной

медицинской практикой, услуги по уходу за больными, инвалидами

и престарелыми, услуги по содержанию детей в образовательных

организациях, продукты питания, непосредственно произведенными

столовыми образовательных и медицинских учреждений, услуги по

перевозке пассажиров, ритуальные услуги, аренда жилых помещений, гарантийный ремонт бытовой техники, услуги в сфере образования, оказываемых некоммерческими образовательными организациями и многие другие операции. Полный перечень освобождений от обложения НДС содержится в ст. 149 НК РФ.[11]

Отдельно стоит отметить, что в рамках Таможенного союза Евразийского экономического союза (ТС ЕАЭС), применяется ставка 0% при экспорте товаров с территории Российской Федерации на территорию стран, входящих в состав ЕАЭС. С экспортом все ясно, при предоставлении документов в налоговый орган, подтверждающих экспортные операции, можно получить вычет из налоговой базы.

Документы необходимые для подтверждения ставки 0%:

- контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта;

- при вывозе с территории РФ товара представляются копии транспортных, товаросопроводительных и (или) иных документов;

Так же налоговые органы требуют счет-фактуры, в которых указан весь товар, его сумма и налоговые ставки.

Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории.[12]

Многие организации осуществляют экспортные операции. Государство заинтересовано в активной внешнеэкономической деятельности, так как это содействует усиленному развитию национальной экономики. В таких ситуациях, когда организация, активно работает с экспортом, часто встречаются ситуации, что сумма НДС подлежащая к уплате в бюджет, меньше суммы налоговых вычетов, то разницу, организация в праве возместить из бюджет. Это регламентирует статья 176 НК РФ. Возмещение налога происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации. Но к государство, не заинтересованно, выплачивать обратно, суммы налога. По этому, такие камеральные проверки, могут продлеваться на усмотрение инспектора государственной налоговой службы. И если, для подтверждения ставки 0%, достаточно представить документы, подтверждающие экспортные операции, с товаром или предоставление услуг, иностранным организациям, то возмещение это масштабная камеральная проверка, всей документации и операций организации. В налоговых инспекциях, имеются отделы, работающие с такими налогоплательщиками в особом порядке, и возмещение, по факту, это крайне редкие ситуации в нашей стране.

Бухгалтеры считают НДС одним из самых сложных налогов. Как вычислить НДС от суммы вызывает много вопросов. Поэтому Минфин и ФНС выпускают множество писем, разъясняющих налогоплательщикам, как действовать в той или иной ситуации. Так же, чтобы не ошибиться в расчетах, необходимо не только быть знакомым с позицией Минфина и ФНС, но и самостоятельно почитать главу 21 Налогового кодекса РФ, которая, как раз, и регулирует абсолютно все вопросы, связанные с этим налогом.

Следует сказать, что данный налог является одним из основных источников формирования доходов федерального бюджета. НДС является наиболее собираемым и крупным налогом в Российской Федерации. Такую же роль НДС играет в пополнении бюджета других стран – так во Франции он составляет 45%, Италии и Англии до 25%, а в России более 30%[13]

от всех собираемых налогов и сборов. Несмотря на то, что в целом объем поступлений налога на добавленную стоимость в бюджет достаточно велик, остается много проблем, связанных с недоплатой данного налога. Причем недоимки по налогу на добавленную стоимость могут быть связаны не только с занижением налоговой базы и неправомерным применением вычетов при ведении экономической деятельности на территории Российской Федерации, но и при ведении внешнеэкономической деятельности.

1.2Акцизы

Налоговым кодексом, акцизы определяются главой 22, статьи с 179 по 206.1. Акциз, так же как НДС является крупным налогом, подлежащим перечислению в федеральный бюджет.

Состав подакцизных товаров за последние 20 лет был существенно сокращен за счет исключения из них ювелирных изделий, хрусталя, ковров, деликатесов (рыбных и др.). Неизменным компонентом оставалась алкогольная и табачная продукция, которая практически во всех странах мира является постоянным объектом обложения акцизами.[14]

Акцизы – это общегосударственный налог, который устанавливается на

товары массового потребления, имеющие высокую рентабельность, и не связан с доходами продавца. Как, правило, таким налогом облагают товары, несущие особый вред человеку и экологии.[15]

Подакцизными товарами признаются:

1) этиловый спирт, произведенный из пищевого или непищевого сырья;

2) спиртосодержащая продукция с объемной долей этилового спирта более 9%;

3) алкогольная продукция с объемной долей этилового спирта более 0,5%;

4) табачная продукция;

5) автомобили легковые;

6) мотоциклы с мощностью двигателя свыше 112,5 кВт(150 л. с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин;

11) средние дистилляты;

12) бензол, параксил, ортоксилол;

13) авиационный керосин;

14) природный газ.[16]

Список, облагаемых Акцизами товаров постоянно меняется, меняются и налоговые ставки, поэтому необходимо отслеживать эти изменения.

Акцизы относятся к числу классических косвенных налогов,

которые перелагаются на покупателей подакцизных товаров, т.е.

уплачиваются за счет этих покупателей.

Акцизы сближает с НДС то обстоятельство, что оба налога являются

налогами на потребление, с тем различием, что НДС это налог на промежуточное (производственное) потребление, а акцизы это в основном налоги на конечное потребление. Очевидно, что экспортеры подакцизных товаров не могут переложить акцизы на иностранных покупателей этих товаров. Поэтому государство освобождает экспортеров подакцизных товаров от уплаты акцизов.[17]

Налогоплательщиками акциза являются:

— организации;

— индивидуальные предприниматели;

— лица, признаваемые налогоплательщиками в связи

с перемещением товаров через таможенную границу Таможенного союза.

Организации и индивидуальные предприниматели становятся налогоплательщиками в том случае, если они совершают операции, подлежащие налогообложению акцизами. При этом в отношении отдельных операций (с денатурированным этиловым спиртом и с прямогонным бензином) субъекты должны обладать свидетельствами о соответствующей регистрации в качестве таковых налогоплательщиков.[18]

Для расчета суммы акцизного налога важно определить налоговую базу, которая должна учитываться отдельно по каждому виду подакцизного товара.

Налоговой базой является объем либо стоимость реализованных или ввозимых товаров в зависимости от вида установленной ставки. Налоговые ставки по подакцизным товарам бывают трех видов:

— твердые (специфические) в рублях и копейках за единицу измерения (табл. 3);

— адвалорные (в процентах);

— комбинированные, состоящие из твердой и адвалорной налоговых ставок.[19]

Датой признания объекта налогообложения акцизами является дата реализации (передачи) подакцизных товаров как день отгрузки (передачи) этих товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию. Сумма акциза включается в стоимость товара и указывается отдельной строкой в счет-фактуре и других учетных документах. При реализации в розницу сумма акциза на ценниках и чеках не выделяется. [20]

Сроки уплаты акциза зависят от вида подакцизного товара: по всем подакцизным товарам, за исключением прямогонного бензина и денатурированного этилового спирта, — не позднее 25-го числа месяца, следующего за истекшим налоговым периодом; по прямогонному бензину и денатурированному этиловому спирту — не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, устанавливаются с учетом положений таможенного законодательства Таможенного союза и законодательства РФ о таможенном деле.[21]

В НК РФ указан перечень товаров, содержащих спирт, не рассматриваемых как подакцизные товары: • Лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Го-сударственный реестр лекарственных средств. Лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти; • Препараты ветеринарного назначения, этого же статуса, разлитые в емкости не более 100 мл;

• Парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и (или) парфюмернокосметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмернокосметическая продукция с объемной долей этилового спирта до 90% включительно, разлитая в емкости до 3 мл включительно; • Подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти; • Виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло.[22]

Организации, осуществляющие на территории Российской Федерации производство алкогольной продукции, обязаны уплачивать в бюджет авансовый платеж акциза по алкогольной и (или) спиртосодержащей продукции.

Авансовые платежи должны быть также совершены в случае использования производителями алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта-сырца, произведенного на территории Российской Федерации, для дальнейшего производства ректификованного этилового спирта в структуре одной организации, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции.[23]

Налоговые ставки подробно расписаны в ст. 193 НК РФ и представляются в виде большой таблицы. Ставки меняются, как правило, один раз в год, но по акцизам принято другое решение, и они могут меняться два раза в год (с 1 января и с 1 июля). С 1 января 2019 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты. Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены. Порядок расчета акциза установили в ст. 194 НК РФ по каждому виду товаров, являющихся подакцизными и исчисление выполняется как произведение налоговой базы и налоговой ставки.[24]

В случае использования подакцизных товаров для производства других подакцизных товаров в целях избежания двойного налогообложения, сумма уплачиваемого акциза должна быть уменьшена на суммы акциза, которые входят в состав цены подакцизных товаров, используемых для производства подакцизных товаров. Это уменьшение осуществляется в форме вычетов (ст.200 НК РФ) из налоговой базы. Вычетами являются не только суммы уплаченного акциза, но и авансы по акцизу. Следует подчеркнуть, что эти вычеты не являются льготами, предоставляемые налогоплательщикам и не являются искусственными наценками, каковыми являются вычеты при исчислении НДС косвенным методом. [25]

Если сумма налоговых вычетов в каком-либо налоговом периоде превысит сумму акциза, исчисленную по реализованным подакцизным товарам, то налогоплательщик в этом налоговом периоде акциз не уплачивает. При этом сумма превышения подлежит зачету в счет текущих и (или) предстоящих в следующем налоговом периоде платежей по акцизу либо возврату. Суммы возмещения (зачета, возврата) в течение трех налоговых периодов, следующих за истекшим, при наличии недоимки по федеральным налогам, задолженности по пеням, штрафам подлежат зачету в счет их погашения.[26]

Для каждого гражданина нашей страны, пожалуй, самый актуальный Акциз, это акциз на топливо. Именно от стоимости топлива, зависит стоимость всех продуктов питания, под ударом оказываются самые массовые и востребованные продукты потребления- овощи, молоко, хлеб и мясо птицы. В стоимость любого продукта заложена цена перевозки от производителя до фасовщика и от фасовщика в торговые сети. Рост стоимости топлива запускает инфляционные процессы, в результате по всей цепочке производства, перевозки, хранения, реализации. Стоимость бензина и дизельного топлива повышается в России постоянно. В 2019 году бюджет профицитный, такой же бюджет закладывается на 2020-2022г.г. , так почему государству не остановиться, в поднятии акциз на топливо или убрать бензин и дизельное топливо, из списка подакцизных товаров? На сегодняшний день это реально. Ведь сегодня, продавать топливо нефтяникам, выгодно только за границу, на внутренним рынке оно неликвидно и компании работают практически в убыток.

В заключение, этой главы, можно подвести общий итог, что акцизы являются налогами, которыми облагаются товары, входящие в особый перечень. Акцизы относятся к косвенным налогам. В этом случае деньги в бюджет страны изымаются у населения изощренным способом, то есть налог включается в цену изготовляемой и реализуемой продукции, и таким образом налоговое бремя несут те, кто приобретает данные товары. Таким образом, взимание налога менее справедливы, чем прямые, потому что вне зависимости от доходов человека, все платят одинаковую сумму. С каждым годом, а точнее даже два раза в год, Государство повышает Акцизы и не только, в связи с инфляцией. Мое мнение, что налоговое бремя, практически неподъемно, для слоев населения с низким уровнем дохода, особенно людям пенсионного возраста. Акцизы, как налоги не равномерно распределяются, на всех граждан. Считаю, что уже давно пора обратить внимание, о пересмотре топлива, как подакцизного товара.

1.3 Государственная пошлина

Государственная пошлина регулируется главой 25.3 НК РФ и постоянно ежегодно изменяется. Государственная пошлина – федеральный сбор, взимаемый с лиц, указанных в статье 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.[27]

По своей сути, государственная пошлина является, платежом государству в связи с оказанием услуг, где государство и налогоплательщик, получают взаимную выгоду.

Госпошлина не взимается при предоставлении сведений из государственных реестров (письмо ФНС России от 13.01.2005 № ШС609/5@ ). [28]

Виды государственных пошлин представлены в табл. 1

|

Вид пошлины |

Объект обложения |

|

Судебная |

Запросы, ходатайства и жалобы, подаваемые в Конституционный Суд РФ (5 видов, ст. 333.23 НК РФ). Исковые и иные заявления и жалобы, подаваемые в арбитражные суды (13 видов, ст. 333.21 НК РФ). Исковые и иные заявления и жалобы, подаваемые в суды общей юрисдикции и мировым судьям (14 видов, ст. 333.19 НК РФ) |

|

Нотариальная |

Нотариальные действия (26 видов, ст. 333.24НК РФ) |

|

Регистрационная |

Государственная регистрация актов гражданского состояния (7 видов, ст. 333.26НК РФ). Государственная регистрация программы для ЭВМ, базы данных и топологии интегральной микросхемы (7 видов, ст. 333.30НК РФ). Государственная регистрация юридических лиц, физических лиц — предпринимателей и прочая государственная регистрация (126 видов, ст. 333.33 НК РФ) |

|

Административная |

Выдача документов, связанных с приобретением гражданства (выходом из гражданства), въездом в Россию (выездом из России) (26 видов, ст. 333.28НК РФ). Осуществление федерального пробирного надзора (6 видов, ст. 333.31 НК РФ)[29] |

Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и (или) должностного лица, осуществившего выдачу документа, при совершении этим органом и (или) должностным лицом юридически значимого действия. [30]

При исправлении ошибок в документах, которые были допущены по вине должностных лиц, пошлина не взымается. Пошлина уплачивается по месту совершения юридически значимых действий в наличной или безналичной форме.[31]

Денежные суммы взимаются специально уполномоченными учреждениями (суд, нотариальные конторы, милиция, загсы, органы финансовой системы и т. п.) за совершение действий в интересах организаций и отдельных физических лиц и выдачу документов, имеющих юридическое значение (рассмотрение исковых заявлений, жалоб, удостоверение договоров, завещаний и доверенностей, регистрация актов гражданского состояния, государственная регистрация юридического лица, проспекта эмиссии ценных бумаг и т. д.).[32]

Налоговые ставки по ГП устанавливаются для каждого объекта обложения, дифференцируются в зависимости от категории плательщика (физического лица, организации).

Твердые- Устанавливаются в фиксированных суммах Пример: за государственную регистрацию заключения брака, включая выдачу свидетельства, — 350 руб.; за вскрытие конверта с закрытым завещанием и оглашение закрытого завещания — 300 руб.; за выдачу паспорта, удостоверяющего личность гражданина РФ за пределами территории РФ — 2 000 руб. и т. д.

Пропорциональные- Устанавливаются в процентах от суммы (сделки, искового заявления и т. д.) с предельным ограничением или без него Пример: при подаче заявления о повторной выдаче копий решений, приговоров, судебных приказов, определений суда, постановлений президиума суда надзорной инстанции, копий других документов из дела, выдаваемых судом, а также при подаче заявления о выдаче дубликатов исполнительных документов — 4 руб. за 1 стр. документа, но не менее 40 руб.; за удостоверение договоров поручительства — 0,5% суммы, на которую принимается обязательство, но не менее 200 руб. и не более 20 000 руб.; за право вывоза культурных ценностей, созданных 50 лет назад и менее — 5% стоимости вывозимых культурных ценностей и т. д.,

Регрессивнокаскадные- Устанавливаются в процентах от суммы (искового заявления) с делением этой суммы на налоговые разряды с применением для каждого разряда своей налоговой ставки, понижающейся при переходе к более высокому разряду Пример: при подаче в арбитражный суд искового заявления имущественного характера, подлежащего оценке, при цене иска: до 100 000 руб. — 4% цены иска, но не менее 2 000 руб.; от 100 001 руб. до 200 000 руб. — 4 000 руб. + 3% суммы, превышающей 100 000 руб.; от 200 001 руб. до 1 000 000 руб. — 7 000 руб. + 2% суммы, превышающей 200 000 руб.; от 1 000 001 руб. до 2 000 000 руб. — 23 000 руб. + 1% суммы, превышающей 1 000 000 руб.; свыше 2 000 000 руб. — 33 000 руб. + 0,5% суммы, превышающей 2 000 000 руб., но не более 200 000 руб. и т. д[33]

Государственная пошлина не уплачивается в некоторых случаях, например: – за выдачу приглашения на въезд в Россию иностранного гражданина или лица без гражданства для обучения в имеющем государственную аккредитацию образовательном учреждении; – за выдачу разрешения на работу иностранному гражданину, заключившему трудовой или гражданско-правовой договор на выполнение работ (оказание услуг) с лицом, участвующим в реализации проекта «Сколково»; – за государственную регистрацию права постоянного (бессрочного) пользования земельными участками, находящимися в государственной или муниципальной собственности; – за выдачу паспорта гражданина Российской Федерации детям сиротам и детям, оставшимся без попечения родителей.[34]

Плательщики уплачивают ГП в следующие сроки:

1) при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, административного искового заявления, жалобы;

2) плательщики, выступающие ответчиками в судах, когда решение суда принято не в их пользу — в 10-ти-дневный срок со дня вступления в законную силу решения суда;

3) при обращении за совершением нотариальных действий — до совершения нотариальных действий;

4) при обращении за выдачей документов (их дубликатов) — до выдачи документов (их дубликатов);

5) при обращении за проставлением апостиля — до проставления апостиля;

6) при обращении за совершением иных юридически значимых действий — до подачи заявлений и иных документов на совершение таких действий.[35]

Если государственная пошлина уплачена в большем размере, чем это установлено Налоговым кодексом, она подлежит возврату. При заключении мирового соглашения до принятия решения Верховным судом Российской Федерации, арбитражными судами возврату истцу подлежит 50% суммы уплаченной им государственной пошлины. Пошлина возвращается в случае отказа плательщиков от совершения юридически значимого действия до обращения в уполномоченный орган или к должностному лицу.

Плательщик подаёт заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины в уполномоченный орган (должностному лицу). К заявлению прилагаются подлинные платёжные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платёжных документов. Такое заявление может быть подано в течение трёх лет со дня уплаты пошлины. Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи заявления о возврате. [36]

Объем уплаченных пошлин в бюджете государств, занимает, как правило, не большую часть, и ни как не влияет на формирование бюджета страны, тем не менее, им придается существенное финансовое значение.

Государственная пошлина, в отличие от налогов имеют целью возместить государственному учреждению затраты, без поступления дополнительного дохода. Так же пошлина имеет, возмездность, что налогу не присуще. Размер пошлины определяется исходя из услуги, которую надо получить налогоплательщику и, как и предыдущее косвенные налоги, абсолютно не учитывает платежеспособность лица обращающегося за ней.

2. Расчетная часть

2.1 Как рассчитываются суммы НДС к уплате в бюджет

Общая исчисленная сумма НДС определяется как соответствующая налоговой савке процентная доля налоговой базы, а при раздельном учёте — как сумма НДС, полученная в результате сложения сумм НДС, определяемых отдельно как соответствующие налоговым савкам процентные доли соответствующих налоговых баз.

∑ НДС = (НБ × НС) – НВ + В,

где ∑ НДС — сумма НДС, подлежащая уплате в бюджет по итогам налогового периода;

НБ — налоговая база по НДС;

НС — налоговая савка НДС;

НВ — сумма налоговых вычетов по НДС;

В — сумма восстановленного НДС.

∑ НДС = НДС1 – НДС2,

где ∑ НДС — общая сумма НДС, подлежащая уплате в бюджет по итогам налогового периода;

НДС1 — сумма НДС, полученная о покупателей за реализованные ими товары (работы, услуги) (НДС к уплате);

НДС2 — сумма НДС по товарам (работам, услугам), стоимость которых подлежи включению в себестоимость производимых (реализуемых) товаров (работ, услуг) (НДС к возмещению).[37]

Задача1

Дано: За налоговый период ОАО «МТТС» предоставило услуг связи на сумму 7 620 400 руб. (без учета НДС). Выручка от реализации телефонных справочников составила 162 517 руб.

Для обеспечения непрерывного производственного процесса в налоговом периоде было приобретено:

1) материалов — на 1 017 020 руб.;

2) запасных частей — на 457 675 руб. (без учета НДС);

3) горюче-смазочных материалов — на 250 400 руб.

Определить общую сумму НДС, подлежащую уплате в бюджет

ОАО «МТТС». При расчете применить налоговые ставки, установленные Налоговым кодексом РФ.

Решение:

При решении задачи необходимо руководствоваться положениями главы 21 Налогового кодекса РФ. Согласно ст. 173 Налогового кодекса РФ сумма НДС, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов, предусмотренных в ст. 171 Налогового кодекса РФ, общая сумма налога, определяемая в соответствии со ст. 166 Налогового кодекса РФ.

1. Определим сумму НДС, предъявленную ОАО «МТТС»

(НДС к уплате):

1.1 НДС = 7 620 400 руб. × 20% / 100% = 1 524 080 руб.;

1.2 НДС = 162 517 руб. × 10% / 110% = 14 774 руб.

2. Определим сумму налоговых вычетов ОАО «МТТС» по

НДС (НДС к возмещению):

2.1 НДС = 1 017 020 руб. × 20% / 118% = 203 404 руб.;

2.2 НДС = 457 675 руб. × 20% / 100% = 91 535 руб.;

2.3 НДС = 250 400 руб. × 20% / 118% = 50 080 руб.

3. Определим общую сумму НДС, подлежащую уплате в

бюджет ОАО «МТТС»:

∑ НДС = (1 524 080 + 14 774) – (203 404 + 91 535 + 50 080) =

= 1 538 864 – 345 019= 1 193 845руб.

Ответ: Общая сумма НДС, подлежащая уплате в бюджет

ОАО «МТТС», составила 1 193 845руб.

Задача 2

ООО «Вестпродукт» выполнило некоторые работы для своего клиента, и готово предоставить ему счет. Стоимость выполненных работ составила 17 300 руб. Ставка в данном случае основная, и составляет 20%. Итоговое значение НДС сверху составляет:

НДС = 17 300 × 20 / 100 = 3460 руб.

К уплате подлежит и базовая сумма выполненных работ, и начисленный налог на добавленную стоимость. Счет для клиента будет иметь такой вид:

1 раздел – наименование и перечень выполненных работ; раздел «итого», в котором будет указана итоговая сумма в 17 300 рублей;

2 раздел – налог, вычисленный по вышеприведенной формуле – в нашем случае он составил 3 460 руб.;

3 раздел «всего к оплате» составляет итоговую стоимость базовых работ, плюс начисленный налог. В нашем случае «всего» составит:

17 300 + 3 460 = 20 760 рублей.

Эту сумму и должен уплатить клиент.

Задача 3

ООО «Вестпродукт» выполнило некоторые работы для своего клиента, и готово предоставить ему счет. Стоимость выполненных работ с НДС составила 17 300 руб. Ставка в данном случае основная, и составляет 20%. Итоговое значение НДС выделенный составляет:

НДС = 17 300 × 20 / 120 = 2883,33 руб.

К уплате подлежит и базовая сумма выполненных работ, и начисленный налог на добавленную стоимость. Счет для клиента будет иметь такой вид:

1 раздел – наименование и перечень выполненных работ; раздел «итого», в котором будет указана итоговая сумма в 14 416,67 рублей;

2 раздел – налог, вычисленный по вышеприведенной формуле – в нашем случае он составил 2883,33 руб.;

3 раздел «всего к оплате» составляет итоговую стоимость базовых ра-бот, плюс начисленный налог. В нашем случае «всего» составит:

14 416,67 + 2883,33 = 17 300 рублей.

Эту сумму и должен уплатить клиент. Два расчета НДС, а суммы разные, поэтому при расчете НДС необходимо внимательно относиться. Какой налог рассчитываете, сверху или выделенный?

В практике в основном считают НДС выделенный. Для ставки НДС 10% формула будет иметь следующий вид:

НДСвыделенный= Полная сумма × 10 / 110 – для 10% ставки. [38]

2.2. Расчет суммы Акцизов к уплате в бюджет

Порядок расчета акциза установили в ст. 194 НК РФ по каждому виду товаров, являющихся подакцизными и исчисление выполняется как произведение налоговой базы и налоговой ставки.

Например: Так, налогоплательщики, осуществляющие производство сигарет, и (или) папирос, и (или) сигарилл, и (или) биди, и (или) кретека, исчисляют суммы акциза по указанным подакцизным товарам за налоговые периоды, начинающиеся в период с 1 сентября (включительно) каждого календарного года по 31 декабря (включительно) того же года, с учетом коэффициента T, определяемого в следующем порядке: в случае, если совокупный объем реализованных организацией за налоговый период подакцизных товаров (Vнп), превышает среднемесячный совокупный объем реализованных указанных подакцизных товаров в предыдущем календарном году (Vср), то значение коэффициента

T = 1 + 0,3 × (Vнп – Vср) / Vнп (значение коэффициента T округляется до второго знака после запятой в соответствии с действующим порядком округления); в иных случаях коэффициент T принимается равным 1 Коэффициент T принимается также равным 1 для лиц, впервые ставших налогоплательщиками по основаниям, предусмотренным настоящей главой, в отношении указанных подакцизных товаров в календарном году текущего налогового периода или в году, предшествующем году текущего налогового периода.

Среднемесячный совокупный объем реализованных подакцизных товаров определяется путем деления общего объема реализации указанных товаров за год на 12.

Если кратко, то можем показать расчеты следующим образом: – расчет суммы по подакцизным товарам, попадающие под специфические ставки:

∑А=Са × № b,

где – Са – налоговая ставка (в рублях и копейках за единицу измерения подакцизного товара);

– № b – налоговая база в натуральном выражении (объем реализованной продукции).

– расчет суммы по подакцизным товарам, попадающих под адвалорные ставки:

∑А= (№ b × Са) / 100%,

где – Са – налоговая ставка (в рублях и копейках за единицу измерения подакцизного товара);

– № b – налоговая база (стоимость реализованной продукции). – расчет суммы по подакцизным товарам, попадающих под комбинированные ставки:

∑А= ((№ № × Sc) + ( № r × Са)) / 100%,

где – Са – адвалорная ставка (в процентах к расчетной стоимости);

– № № – налоговая база в натуральном выражении (объем реализованной, ввезенной или переданной продукции);

– Sc – специфическая налоговая ставка (в рублях и копейках за единицу подакцизного товара)

– № r – налоговая база в расчетной стоимости реализованной продукции, определенной по каждому виду подакцизных товаров;

Общую сумму акциза необходимо определять как сумму, полученную в результате сложения сумм акциза, которые рассчитаны по каждому виду подакцизных товаров. Сумма акциза рассчитывается по итогам налогового перуда – месяц.[39]

Задача 1

Предприятие ООО «Вестпродукт» в январе 2019 г. произвело 988 литров спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке. Для производства настоящего товара предприятие закупило 450 литров денатурированного спирта.

Найти сумму акциза на денатурированный спирт? 2) Найти сумму акциза начисленную в бюджет (возмещение из бюджета)?

Решение: Ставка акциза на денатурированный спирт – 107 руб. за литр. 1) С= 107 руб. × 450 руб. = 48 150 руб. – сумма акциза на денатурированный спирт

2) С= 0 руб. × 988 руб. – 48 150 руб.= – 48 150 руб.

Ответ: сумма акциза на продукцию будет к возмещению из бюджета (48 150 руб.). В случае, если предприятие не ведет раздельный учет операций по реализации товаров, попадающих под акциз и облагаемых по разным ставкам, то тогда сумму акциза необходимо рассчитывать по максимальной ставке по отношению к единой налоговой базе, определяемой по всем облагаемым акцизами операциям.

Задача 2

Дано: В суде общей юрисдикции рассматривается исковое

заявление имущественного характера. Цена иска — 5 566 788 руб. Истцами являются Тлисов А. Б. и Шавтикова Л. М. — инвалид II группы. Определить общую сумму ГП, подлежащую уплате в бюджет Тлисовым А. Б. и Шавтиковой Л. М. При расчете применить налоговые ставки, установленные Налоговым кодексом РФ.

Решение:

При решении задачи необходимо руководствоваться положениями главы 25.3 Налогового кодекса РФ. Согласно ст. 333.17 НК РФ плательщиками пошлины признаются физические лица, которые обратились в суд за совершением юридически значимых действий. Если в суд обратилось несколько плательщиков, то пошлина уплачивается равными долями. Согласно ст. 333.36 НК РФ установлены льготы для инвалидов II группы.

Однако при превышении цены иска 1 000 000 руб. плательщик

уплачивает пошлину, уменьшенную на сумму пошлины при

цене иска 1 000 000 руб.

1) Определим цену иска для каждого плательщика:

И = 5 566 788 / 2 = 2 783 394 руб.

2) Определим сумму ГП, подлежащую уплате в бюджет Тлисовым А. Б.:

∑ ГП = 13 200 руб. + (2 783 394 руб. – 1 000 000 руб.) × 0,5%

/ 100% = 13 200 + 8 917 = 22 117 руб.

3) Определим общую сумму ГП, подлежащую уплате в бюджет Шавтиковой Л. М.:

∑ ГП = 22 117 руб. – (5 200 руб. + (1 000 000 руб. –

– 200 000 руб.) × 1% / 100%) = 22 117 – (5 200 + 8 000) =

8 917 руб.

Ответ: Общая сумма ГП, подлежащая уплате в бюджет, составила у Тлисова А. Б. 22 117 руб., а у Шавтиковой Л. М. 8 917 руб.[40]

Заключение

Основным назначением налогов является пополнение бюджета государства. Именно бюджет являются основным финансовым ресурсом осуществления социальных программ и обеспечения удовлетворения потребностей населения, а так же функционированию всех государственных органов и государственной системе в целом. Экономическая сущность налога заключается преимущественно в прямом изъятии государством части дохода граждан в свою пользу, для расходов бюджета.

В России очень развито косвенное налогообложение, оно затрагивает, все уровни экономической активности. Причина в том, что косвенные налоги включены в цену всей продукции и в цену услуг, таким образом, уплата налога перекладывается непосредственным образом на конечного потребителя. Если государственная пошлина это разовый платеж, по необходимости гражданина, то НДС и акцизы на постоянной основе платятся государству ежедневно. Косвенные налоги являются основными налоговыми поступлений в бюджеты РФ, потому что для налогоплательщика они менее заметны и заложены в стоимость, практическе всех жизнено необходимы товаров. Именно за счет косвенных налогов, на сегоднешний день, бюджет нашей страны профицытный.

Налоговая кодекс России, в том числе и система косвенных налогов, иеет ряд недочетов, а так жекрайне сложна к вычислению. Минфин и ФНС каждый год выпускают письменные разъяснения налогоплательщикам, как действовать в том или ином случае. Лично мое мнение, что за почти 20 лет существование, Налогово Кодекса, накопилось слишком много разъяснений и дополнений, а так же многие статьи утратили силу. Пришло время обновить его содержание, со всеми имеющимися на сегодняшний день редакциями. И особенно, пересмотреть косвенные налоги, как неравноправные, ко всем слоям населения. А так же внести льготы малообеспеченному населению и повысить ставку для граждан со значительным доходом.

Отдельно, для организаций и предпринимателей ввести более жесткие меры налогового контроля за ведение документации, так как показывает практика, многие ведут «черную Бухгалтерию» и именно из-за этого, государство недополучает в бюджет огромные суммы НДС и акцизов.

Так же в курсовой работе, были рассмотрены акцизы, как косвенный налог. Считаю, что пересмотреть перечень акцизов и ставки на них, так же необходимо. Акциз на топливо на сегодня, уже не актуален. Государство получает огромную прибыль от прямых налогов и от экспорта на мировой рынок, поэтому налоговое бремя в виде акциза, если не исключить совсем, то вполне реально значительно снизить.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 300 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=454028 (дата обращения: 24.09.2019). – Библиогр. в кн. – ISBN 978-5-394-02641-6. – Текст : электронный.

2.Куликов, Н.И. Налоги и налогообложение / Н.И. Куликов, Е.А. Кириченко ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов : Издательство ФГБОУ ВПО «ТГТУ», 2015. – 171 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=444946 (дата обращения: 25.09.2019). – Библиогр. в кн. – ISBN 978-5-8265-1450-4. – Текст : электронный.

3. Мешкова, Д.А. Налогообложение организаций в Российской Федерации / Д.А. Мешкова, Ю.А. Топчи ; под ред. А.З. Дадашева. – Москва : Издательско-торговая корпорация «Дашков и К°», 2018. – 160 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495791 (дата обращения: 23.09.2019). – Библиогр. в кн. – ISBN 978-5-394-02439-9. – Текст : электронный.

4. Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 282 с. : ил., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=476730 (дата обращения: 23.09.2019).

5. Налоговый кодекс Российской Федерации (часть вторая)" ст.143

URL:http://www.consultant.ru/cons/cgi/online.cgi?rnd=6C3F081F692ABDBAD4326CE0C99310A3&base=LAW&n=330502&dst=4294967295&cacheid=C099FBBB23F2A86F9FAFBB42B6BEFBBC&mode=rubr&req=doc#w89rbhvjoa

(Дата обращения: 23.09.2019)

7.Пушкарева В. История финансовой мысли и политики налогов. Учебное пособие. — М.: Инфра-М, 1996. — С.74.

8. Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 560 с. : табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=452633 (дата обращения: 23.09.2019). – Библиогр. в кн. – ISBN 978-5-394-02646-1. – Текст : электронный.

9.Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 346 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=498552 (дата обращения: 23.09.2019).

10. https://www.minfin.ru/ru/document/?id_4=124804 (дата обращения 26.09.2019)

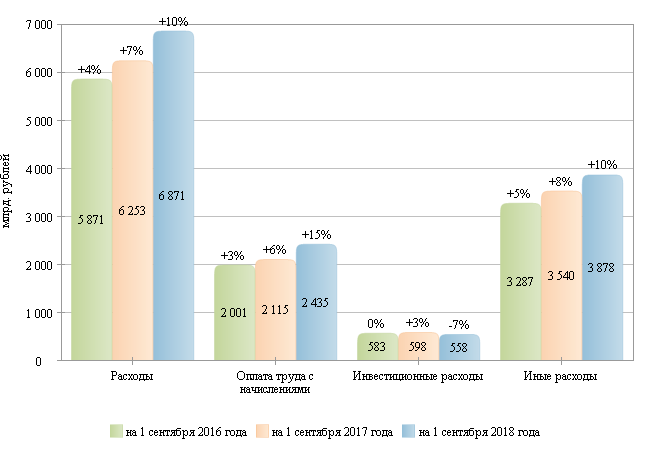

Приложение

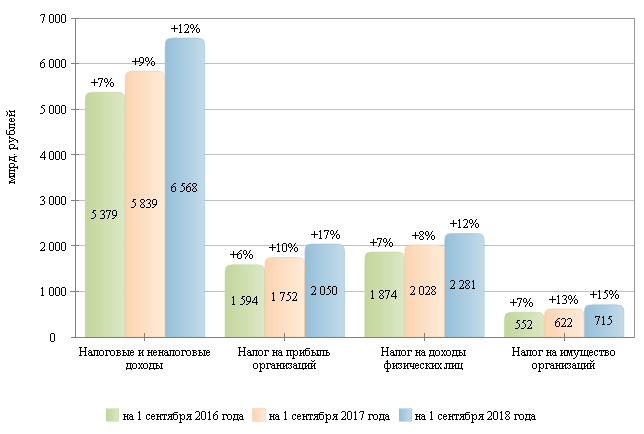

Динамика налоговых доходов консолидированных бюджетов

субъектов Российской Федерации в 2016-2018 годах

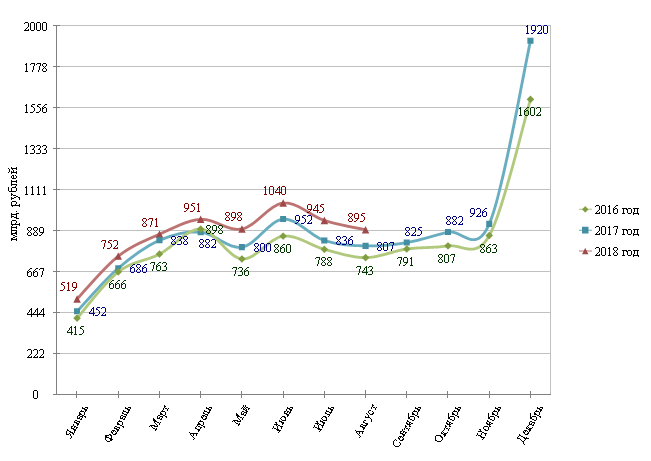

Налоговые и неналоговые доходы в 2016-2018 гг.

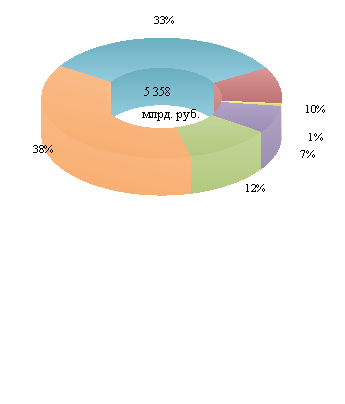

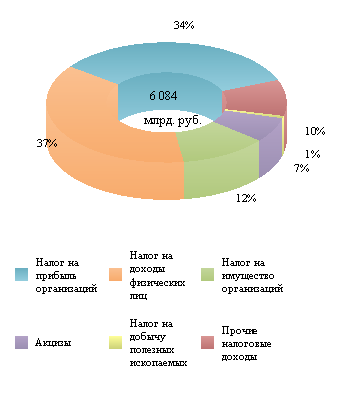

Структура налоговых доходов консолидированных бюджетов

субъектов Российской Федерации на 1 сентября 2017 и 2018 гг.

на 1 сентября 2017 года на 1 сентября 2018 года

|

|

|

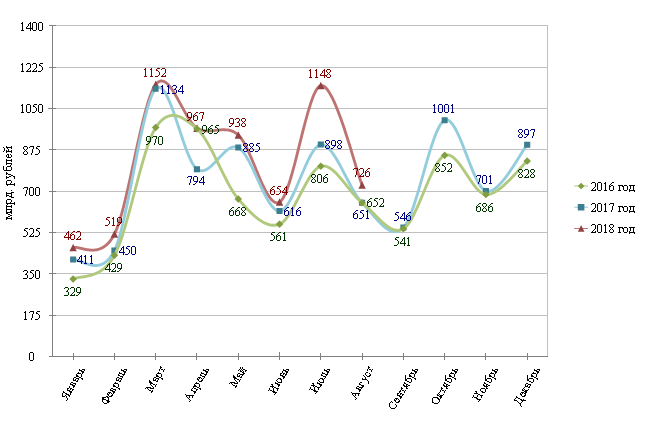

Динамика расходов консолидированных бюджетов

субъектов Российской Федерации в 2016-2018 годах

Расходы в 2016-2018 гг.

Структура расходов консолидированных бюджетов

субъектов Российской Федерации на 1 сентября 2017 и 2018 гг.

на 1 сентября 2017 года на 1 сентября 2018 года

Поданным с сайта Министерства Финансов РФ. https://www.minfin.ru/ru/document/?id_4=124804

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 142 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=498552 (дата обращения: 23.09.2019). ↑

-

. Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 131 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 24 с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" ст.143 ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. –7 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 143 с ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. –7 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 113 с. ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. –11 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 144 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 121 с.

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 15 с ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 15 с ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 142 с. ↑

-

Мешкова, Д.А. Налогообложение организаций в Российской Федерации / Д.А. Мешкова, Ю.А. Топчи ; под ред. А.З. Дадашева. – Москва : Издательско-торговая корпорация «Дашков и К°», 2018. – 41-42 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 160 с. ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 27 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 129 с. ↑

-

Мешкова, Д.А. Налогообложение организаций в Российской Федерации / Д.А. Мешкова, Ю.А. Топчи ; под ред. А.З. Дадашева. – Москва : Издательско-торговая корпорация «Дашков и К°», 2018. – 42-43 с. ↑

-

Мешкова, Д.А. Налогообложение организаций в Российской Федерации / Д.А. Мешкова, Ю.А. Топчи ; под ред. А.З. Дадашева. – Москва : Издательско-торговая корпорация «Дашков и К°», 2018. – 45 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 136 с. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 148-149 с. ↑

-

. Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 130 с. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 148-149 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 163 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 136 с. ↑

-

Мешкова, Д.А. Налогообложение организаций в Российской Федерации / Д.А. Мешкова, Ю.А. Топчи ; под ред. А.З. Дадашева. – Москва : Издательско-торговая корпорация «Дашков и К°», 2018. – 45 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 219с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 408 с. ↑

-

. Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 212 с. ↑

-

Романов, Б.А. Налоги и налогообложение в Российской Федерации / Б.А. Романов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2016. – 409 с. ↑

-

Куликов, Н.И. Налоги и налогообложение / Н.И. Куликов, Е.А. Кириченко ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов : Издательство ФГБОУ ВПО «ТГТУ», 2015. – 107 с. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – Москва : Издательско-торговая корпорация «Дашков и К°», 2017. – 212-213 с. ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 130-131 с. ↑

-

Куликов, Н.И. Налоги и налогообложение / Н.И. Куликов, Е.А. Кириченко ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов : Издательство ФГБОУ ВПО «ТГТУ», 2015. – 108 с ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 132 с. ↑

-

Куликов, Н.И. Налоги и налогообложение / Н.И. Куликов, Е.А. Кириченко ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов : Издательство ФГБОУ ВПО «ТГТУ», 2015. – 109 с ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 14 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 145 с. ↑

-

Чернопятов, А.М. Налоги и налогообложение / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 164 с. ↑

-

Митрофанова, И.А. Налоги и налогообложение / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. – Москва ; Берлин : Директ-Медиа, 2017. – 136 с. ↑

- Управление поведением в конфликтных ситуациях (конфликт как процесс и его типы)

- Правовое понятие предпринимательского договора

- Формы гос. устройства

- Основные виды договоров

- Понятие и виды наследования (Общие положения о наследовании) .

- Рынок ценных бумаг(Ценные бумаги как объект предпринимательской деятельности)

- Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации.

- Роль комплексного анализа при управлении производством и повышении эффективности хозяйственной деятельности

- Роль комплексного анализа в управлении производством

- Современная концепция ресторана»

- Человеческий фактор в управлении организацией ( Теоретические основы человеческого фактора в управлении организацией)

- Заимствования в английском языке (роль заимствований в английском языке)