Роль и значение бухгалтерской (финансовой) отчетности в условиях рыночной экономики

Содержание:

ВВЕДЕНИЕ

Информация об экономических сделках, осуществляемых хозяйствующим субъектом за определенный период времени, суммируется в соответствующих регистрах бухгалтерского учета и из них передается в виде группировки в бухгалтерскую (финансовую) отчетность.

В системе нормативного регулирования бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение предприятия на отчетную дату, в тои числе финансовые результаты деятельности за отчетный период. Такая процедура обобщения бухгалтерской информации необходима, прежде всего, для самого предприятия и связана с разъяснением, а в некоторых случаях также корректирует дальнейший ход его финансово-хозяйственной деятельности.

Актуальность темы курсовой работы заключается в том, что в современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Анализ и оценка финансовой деятельности предприятия в условиях рыночной экономики приобретает все большее значение и является главным инструментом, при помощи которого можно объективно охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Целью настоящего исследования является изучение порядка составления бухгалтерской (финансовой) отчетности экономического субъекта и ее анализа для получения информации о деятельности организации.

В связи с поставленной целью были решены следующие задачи:

- исследовать сущность бухгалтерской отчетности, ее роль в управлении предприятием;

- рассмотреть виды, состав и содержание бухгалтерской отчетности, ее качественные характеристики;

- изучить бухгалтерскую отчетность, как источник информации о деятельности организации в рыночной экономике;

- дать краткую организационно-экономическую характеристику исследуемого предприятия ООО «ИНФИТНО»;

- рассмотреть процедуру формирования показателей бухгалтерской отчетности на предприятии;

- провести анализ показателей бухгалтерской отчетности ООО «ИНФИТНО»;

- предложить рекомендации по совершенствованию деятельности предприятия, на основе результатов анализа показателей бухгалтерской отчетности.

Объект исследования: ООО «ИНФИТНО».

Предмет исследования: бухгалтерская (финансовая) отчетность.

Теоретической и правовой базой исследования являются нормативно-правовые акты Российской Федерации, основу которой составляют положения бухгалтерского законодательства, научная, специальная и справочная литература, книги и монографии, статьи ведущих экономистов и бухгалтеров, внесших значительный вклад в теорию и практику бухгалтерского учета.

При написании работы использовались нормативные документы, а также, труды отечественных и зарубежных экономистов, таких как: Шеремет А.Д., Савицкая, Г.В., Любушин Н.П., Куприянова Л. М., Ковалев В.В.

Информационной базой исследования являются данные бухгалтерской отчетности ООО «ИНФИТНО» за 2017 – 2019 гг.

Структура курсовой работы имеет традиционный вид: введение, две главы, заключение, список использованных источинков и приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Сущность бухгалтерской отчетности, ее роль в управлении предприятием и нормативно-правовое регулирование

В процессе хозяйственной деятельности предприятия сталкиваются экономические интересы множества субъектов, имеющих отношение к ней. Это могут быть интересы собственников, работников, кредиторов, именно для их информирования и составляется бухгалтерская отчетность.

Информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Законом № 402 - ФЗ является бухгалтерской (финансовой) отчетностью, (3). Она же является и логическим завершением учетных процедур. Значимость бухгалтерской отчетности обусловлена тем, что представляет собой средство управления предприятием и одновременно методом обобщения и представления информации о хозяйственной деятельности.

Согласно Положению по бухгалтерскому учету, бухгалтерская отчетность является единой системой данных о финансовом и имущественном положении организации и о результатах ее хозяйствования, составляемой по установленным формам на основании данных бухгалтерского учета.

По собственному назначению бухгалтерская отчётность представляет собой основной источник информации о финансовом состоянии предприятия, финансовых результатах его деятельности и изменениях его финансового состояния.

Финансовое положение предприятия зависит от активов, находящихся в его распоряжении, структуры обязательств и капитала предприятия, а также его способности к адаптации к переменам среды функционирования. Информация о финансовых результатах дает возможность оценки потенциальных изменений в ресурсах. Данные об изменениях финансового состояния предприятия позволяют дать оценку его инвестиционной, финансовой и текущей деятельности в отчётном периоде. [7, с. 159]

Так, в учебнике Савицкой Г.В., в качестве бухгалтерской отчетности рассматривается содержание и информация о финансовом положении, результатах деятельности и движении денежных средств организации за отчетный период. Как считает автор, «отчетность» представляет собой самостоятельную систему представления данных, которые необходимы для информационного обеспечения менеджмента, и ни в коем случае не может рассматриваться в качестве составляющего элемента бухгалтерского учета. [23, с. 98]

По мнению Одинцова В.А., отчет о финансовых результатах, характеризующий в динамике деятельность организации, раскрывает связь между прошлыми и настоящими отчетными периодами, показывая, за счет чего произошли изменения в бухгалтерском балансе, [20, с. 44]. В своей книге «Бухгалтерская (финансовая) отчетность» приводит мнения различных представителей бухгалтерской мысли о том, какая из форм отчетности важнее: бухгалтерский баланс или отчет о финансовых результатах, [20, с. 47].

Таким образом под бухгалтерской отчетностью принято понимать консолидированные данные о финансовом, имущественном и экономическом положении дел фирмы. Здесь отражается результат всех хозяйственной деятельности за отчетный период. Эти данные дают полное представление о том, какой у предприятия род деятельности, какие основные и неосновные ее виды, каким имуществом владеет. Профессионалы могут сделать вывод и о том, насколько рентабельно данное предприятие, исходя лишь из этих данных.

Отчетность составляют все организации, и все предоставляют ее в налоговые органы. Причем ее предоставление должно быть в соответствии с планом, который описан в учредительных документах. Не является обязательным представление отчетности исключительно для государственных организаций, находящиеся на бюджетном содержании.

Бухгалтерская отчетность является одним из основных отчетов предприятия, она предоставляется в налоговые органы, она должна соответствовать значительному числу требований, [14, с. 28].

Одно из самых важных требований, которые предъявляются в отношении отчетности, это полнота и достоверность представления сведений. Данное требование будет соблюдаться лишь в случае, если отчетность составлена без утаек, недописок или полного искажения данных. Кроме того, данное условие свидетельствует о необходимости составления отчетности в строгом соблюдении всех законодательных норм.

Таким образом, бухгалтерская отчетность является системой показателей, которые отражают финансовое и имущественное состояние предприятия на отчетную дату, а так же финансовые результаты его деятельности за отчетный период. Бухгалтерская отчетность в качестве элемента метода бухгалтерского учета представляет собой завершающий этап учетного процесса. По внешнему виду отчетность – это таблицы, которые заполнены по данным синтетического и аналитического учета.

1.2. Виды, состав и содержание бухгалтерской отчетности, ее качественные характеристики

По видам отчётность делится на бухгалтерскую, статистическую и оперативную. Большей частью в отчётности интегрируется информация разных видов учёта, поэтому принадлежность отчётности к бухгалтерской, статистической или оперативной определяется по преимущественному источнику информации и назначению отчёта:

- в бухгалтерской отчётности содержатся сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям, она составляется на основе данных бухгалтерского учёта;

- в статистической отчётности содержатся сведения по отдельным показателям хозяйственной деятельности предприятий и в натуральном, и в стоимостном выражении, составление ее осуществляется по данным статистики, оперативного и бухгалтерского учёта;

- в оперативной отчётности содержатся сведения по основным показателям за короткие временные промежутки – сутки, пятидневку, неделю, декаду, половину месяца, составление ее осуществляется на основании данных оперативного учёта, [12, с. 62].

Бухгалтерская отчетность состоит из законодательно утвержденного набора форм, [6]. В состав этих форм включаются:

-

-

-

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах, включающие: отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

-

-

Каждая из перечисленных форм бухгалтерской отчетности несет свою «смысловую нагрузку» и является информационной базой для анализа финансово-хозяйственной деятельности организации, [6].

Бухгалтерский баланс является самой главной формой бухгалтерской отчетности. В соответствии с международными правилами финансовой отчетности, в балансе фирмы обязательно должны содержаться следующие параметры: активы, собственный капитал и обязательства, [6].

Бухгалтерским балансом характеризуется финансовое и имущественное положение предприятия в денежном эквиваленте на отчетный период.

Баланс всегда включает в себя только три части: обязательства, капитал и активы. Зачастую в отчетности они следуют четко друг за другом, хоть могут быть исключения. Показывают средства, какие были использованы и используются бизнесом – это активы, а так же кто конкретно предоставил данные средства, а самое главное в каком размере, т.е. сколько – это пункты обязательств и собственного капитала.

Основная цель формирования отчета о финансовых результатах заключается в обеспечении информацией лиц, заинтересованных в результатах деятельности хозяйствующего субъекта, [10, с. 114].

Содержание отчета о финансовых результатах установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Отчет о финансовых результатах имеет унифицированную форму, утвержденную Приказом Минфина РФ от 2 июля 2010г. № 66н «О формах бухгалтерской отчетности организаций». Согласно п. 3 данного приказа экономический субъект имеет право самостоятельно детализировать показатели по статьям отчета, [6].

Приложения к балансу заполняются в тех случаях, когда есть необходимость отражение данных, которые не подпадают не под одну из статей предыдущих отчетов. Также их заполняют для отражения изменений в учетной политике (Пояснительная записка), для предоставления подробной и наглядной информации о своей хозяйственной деятельности для инвесторов и учредителей. Также заполняется аудиторское заключение по факту такой проверки.

Статистическая отчетность представляет собой особую форму организации сбора данных, присущую лишь государственной статистике. Она проводится согласно федеральной программе статистических работ.

Информация о деятельности организаций, предприятий поступает в статистические органы в установленные сроки как определенные документы (отчеты). Бланки этих отчетов получили название форм статистической отчетности. Каждая из них обладает собственным шифром и названием. Программу отчетности, то есть перечень собираемых сведений, методику их определения и форму бланка отчетности разрабатывает и утверждает Госкомстат РФ. Формы отчетности, в которые включаются финансовые результаты, утверждаются, помимо этого, и Минфином РФ. [16, с. 42-46]

Оперативная отчетность предназначается для текущего контроля и управления внутри предприятия во время совершенствования хозяйственных операций или сразу после них. В ней содержится информация о выполнении планов поставки продукции, соблюдении договоров и финансовом положении организации.

Таким образом, самая главная цель отчетности заключается в отражении состояния предприятия с финансовой стороны, его результатов, а также изменения финансирования на следующий отчетный период.

1.3 Бухгалтерская (финансовая) отчетность, и ее роль как источника информации о деятельности организации в рыночной экономике

Бухгалтерская финансовая отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных бухгалтерского учета по установленным формам. [19, с. 37]

В любой организации для повышения уровня финансового развития проводятся мониторинг, анализ, диагностика финансовой информации. Все эти необходимые процедуры позволяют определить причины, оказывающие влияние на процесс изменения финансового состояния организации, своевременно их устранить и разработать рекомендации по повышению эффективности и целесообразности использования финансовых ресурсов.

Организации вправе сами определять детализацию показателей по статьям отчетов. Расшифровка статей не запрещена, необходимость в ней определяется организацией самостоятельно. Организация сама выбирает, какие именно пояснения она желает отразить в отчетности, какой внешний вид они будут иметь и какую информацию будут в себе содержать. Для отдельных организаций даны рекомендации от Минфина, как именно им стоит оформлять соответствующие пояснения.

Некоммерческим организациям рекомендовано отражать все пояснения в специализированной форме отчета о целевом использовании полученных средств. [22, с. 251]

Для субъектов малого предпринимательства значительно упрощена деятельность по составлению отчетности - в бухгалтерском балансе и в отчете о прибылях и убытках информация отражается без детализации показателей по группам, а в пояснительных документах отражается исключительно наиболее важная текущая информация, [6]. Но, тем не менее, малое предприятие имеет полное право на составление всех форм отчетности и отражение в них показателей в удобной для этих предприятий форме. Однако эти же нововведения коснулись организаций, которые ведут учет по упрощенной системе налогообложения, так как теперь многим из них необходимо будет восстанавливать учет и составлять отчетность на равных со всеми условиями.

Минфин РФ продолжает решать задачи по достижению своей стратегии приближения российских стандартов бухгалтерского учета к международным. Определена возможность для организаций самостоятельно выбирать способ и вид отражения информации в отчетах; система сквозной нумерации показателей отчетности также не изобретена Минфином, а встречается в международной практике учета; полная свобода в отношении составления пояснений к бухгалтерской отчетности - ни их количество, ни содержание, ни форма не регламентированы. [25, с. 137]

В сущности, для максимального сближения с международными стандартами остается лишь уменьшить или вовсе убрать регламентирование составления всех форм отчетности, то есть и их содержание, и их форму оставить на выбор организации, а в стандартах отразить лишь возможный перечень статей и те из них, что рекомендуется отразить в отчетности. Ведь именно в рекомендательном характере всех стандартов и состоит сущность международной практики бухгалтерского учета.

В сущности, бухгалтерский баланс по российским стандартам предполагает ту же классификацию статей, однако они по-прежнему обязательны для отражения, что и отличает российский баланс от международного. Следовательно, отчетность организаций постепенно приближается к Международным Стандартам. Следующим важным шагом в развитии отечественной финансовой отчетности должна стать отмена «обязательности», вследствие чего все текущие формы отчетности и статьи, раскрывающиеся в них, должны иметь рекомендательный характер. Это станет огромным прорывом для российского бухгалтерского учета, где унифицировано и законодательно установлено практически все.

Таким образом бухгалтерская финансовая отчетность организации представляет собой единую систему данных об имущественном и финансовом положении и о результатах ее хозяйственной деятельности. Составляется бухгалтерская отчетность на основе данных бухгалтерского учета по установленным формам.

Все вышеизложенное свидетельствует о неуклонном повышении роли экономического анализа в целом и анализа финансовой отчетности в частности в процессе управления компанией. Управление предприятием должно строиться на точных расчетах, глубоком и всестороннем анализе как хозяйственной деятельности предприятия, так и его внешнего окружения.

2. СОДЕРЖАНИЕ, ПОРЯДОК СОСТАВЛЕНИЯ И АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ООО «ИНФИТНО», КАК ИСТОЧНИК ИНФОРМАЦИИ О ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В РЫНОЧНОЙ ЭКОНОМИКЕ

2.1. Краткая характеристика предприятия ООО «ИНФИТНО»

Основным видом деятельности ООО «ИНФИТНО» является «Деятельность фитнес-центров», зарегистрированы 23 дополнительных вида деятельности.

Открыв тренажерный зал ООО «ИНФИТНО», целью компании стало - продвижение физической культуры. Постепенно вводились новые виды фитнеса. Сначала йога, затем пилатес, секция силового тренинга для школьников. В сотрудничестве с медиками, в перечень услуг клуба вошли лечебная физкультура и суставная гимнастика.

Со временем главной целью компании стала помощь людям повышать качество их жизни, что не возможно без красивого здорового тела.

Сейчас ООО «ИНФИТНО» позиционирует себя как демократичный фитнес - клуб, где есть все, что людям необходимо для комфортных тренировок: тренажерный зал с современным силовым оборудованием, кардио зона, бокс зона, аква зона с финской сауной и бассейном для занятий аквааэробикой, зал для групповых тренировок: йога, пилатес, танцы, растяжка, хот айрон, функциональные тренировки, суставная гимнастика, настольный теннис, персональный тренинг и тренинг в мини группах.

На рисунке 1 представим организационную структуру ООО «ИНФИТНО».

ООО «ИНФИТНО» возглавляет директор, который координирует работу компании, контролирует все управленческие решения, принимает решения о приеме на работу или увольнению сотрудников.

Директор

Главный бухгалтер

Управляющий

Тренер,

Инструкторы

Администратор

Хозяйственные работники

Рисунок 1. Организационная структура ООО «ИНФИТНО»

В подчинении директора находятся:

1) главный бухгалтер, который ведет всю бухгалтерскую документацию и финансовую отчетность;

2) управляющий которому подчиняются два хозяйственный работника. Администраторы отвечают за работу с клиентами;

3) тренерский состав, инструкторы.

Для ООО «ИНФИТНО» характерен линейный тип организационной структуры, которая основана на единоличном управлении фитнес - клуба руководителем, имеет четкую систему взаимосвязей и ясно выраженную ответственность.

Бухгалтерский учет в ООО «ИНФИТНО» ведется методом двойной записи согласно рабочему плану счетов, разработанному на базе типового Плана счетов бухгалтерского учета, рекомендуемого организациям к использованию Приказом Минфина России от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

В ООО «ИНФИТНО» для ведения бухгалтерского учета применяются следующие программы: «1С: Бухгалтерия 8.2», учет заработной платы ведется с применением программы «1С: Зарплата и кадры 8.2», «Консультант плюс», «Банк Клиент».

Учет расчетов с персоналом по оплате труда ведется в программе «1С: Зарплата и кадры 8.2». Расчеты по начислению заработной платы и начислению страховых взносов ведется отдельно от общего учета в организации. Также бухгалтер ответственный за ведение учета расчетов с персоналом по оплате труда, ответственен за ведение тарифной сетки, штатного расписания.

В ООО «ИНФИТНО» рабочее место каждого сотрудника оснащено персональным компьютером со всеми необходимыми программами.

Итак, можно сказать, что ведение бухгалтерского учета с применением персональных компьютеров позволяет вовремя и полностью формировать бухгалтерскую отчетность.

2.2. Процедуры формирования показателей бухгалтерской отчетности на предприятии

Годовая бухгалтерская отчетность ООО «ИНФИТНО» состоит из обобщенных показателей бухгалтерского учета.

Порядок составления бухгалтерской отчетности таков, что начинать необходимо с бухгалтерского баланса, который является основным документом отчетного пакета, а остальные, по сути, оказывают разъясняющее и уточняющее действие.

Важным моментом также является связанность показаний, представленных в отчетности, а также их существенность.

Заключительным этапом составления годовой бухгалтерской отчетности является закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности предприятия и включение финансового результата, полученного организацией за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Этот процесс называется реформацией баланса.

Рассмотрим реформацию баланса в ООО «ИНФИТНО».

Первый этап: заключительными записями от 31 декабря 2019 г. закрываются субсчета, открытые к счетам 90 и 91.

В таблице 1 представим бухгалтерские проводки при закрытие субсчетов, открытых к счетам 90 и 91.

Таблица 1

Закрытие субсчетов, открытых к счетам 90 и 91

|

Организация |

Счет Дт |

Субконто Дт |

Счет Кт |

Субконто Кт |

Сумма |

|

ООО «ИНФИТНО» |

90.09 |

99.01.1 |

Прибыль (убыток) от продаж |

932678,57 |

|

|

ООО «ИНФИТНО» |

99.01.2 |

Прибыль (убыток) от продаж |

90.09 |

464721,05 |

|

|

ООО «ИНФИТНО» |

91.09 |

99.01.1 |

Сальдо прочих доходов и расходов |

300174,75 |

Второй этап: заключительными записями 31 декабря 2019 г. закрывается счет 99.

Заключительной записью от 31 декабря предприятие закрывает счет 99 и переносит прибыль отчетного года на счет 84-3 «Нераспределенная прибыль в обращении».

Ввиду того, что ООО «ИНФИТНО» относится к малым предприятиям, бухгалтерская отчетность состоит из двух упрощенных отчета: бухгалтерский баланс и отчет о финансовых результатах.

Таблица 2

Закрытие счета 99

Содержание

|

Счет Дт |

Счет Кт |

Сумма |

|

|

Реформация баланса |

99.01.1 |

99.01.2 |

4 261 711,98 |

|

Реформация баланса |

99.01.1 |

99.02.1 |

301 714,89 |

|

Реформация баланса |

99.01.1 |

84.01 |

6 584 062,01 |

|

Закрытие года |

90.09 |

90.08.2 |

4 261 711,98 |

|

Закрытие года |

90.01.1 |

90.09 |

10 185 933,3 |

|

Закрытие года |

90.09 |

90.08.1 |

1 558 968,96 |

|

Закрытие года |

91.09 |

91.02 |

97 135,38 |

|

Закрытие года |

91.01 |

91.09 |

2 617 659,92 |

Общая форма баланса приведена в Приложении 1.

Бухгалтер ООО «ИНФИТНО» при формировании полной формы бухгалтерского баланса, распределяет остатки по следующим бухгалтерским счетам:

1) строка «Основные средства». В статье «Основные средства» бухгалтер указывает сумму в виде разницы остатков по счетам 01 и 02. При этом на счете 02 не учитывает суммы, которые показывают величину амортизации ПМА и доходных вложений в материальные ценности. К полученной разнице остатков бухгалтер прибавляет сумму расходов на капитальные вложения, которая учтена на счетах 07 и 08.

В таблице 3 представим расшифровку строки «Материальные внеоборотные активы» на 01.01.2019 г.

Таблица 3

Расшифровка строки «Основные средства» на 01.01.2019 г., рублей.

|

Группы основных средств |

Балансовая стоимость |

Амортизация |

Остаточная стоимость |

|

1 |

2 |

3 |

4 |

|

Здания |

1 021 663,04 |

398 253,00 |

623 410,04 |

|

Сооружения |

923 336,96 |

101 747,00 |

821 589,96 |

|

Итого |

1 945 000,00 |

500 000,00 |

1 445 000,00 |

Основные средства в бухгалтерском балансе ООО «ИНФИТНО» на 31.12.2019 г. показаны по строке «Материальные внеоборотные активы» с кодом 1150.

2) строка «Запасы». В строке «Запасы» приводит сумму остатков по счетам 10, 11 (исключая резерв, который учтен на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (минусуя счет 42, если предприятие ведет учет конкретной товарной продукции с наценкой), 43–46, 97.

В таблице 4 представим расшифровку строки «Запасы» в бухгалтерском балансе ООО «ИНФИТНО» на 01.01.2019 г.

Таблица 4

Расшифровка строки «Запасы» в бухгалтерском балансе ООО «ИНФИТНО» на 01.01.2019 г., рублей.

|

Наименование |

Сумма, тыс. руб. |

|

Материалы |

774000 |

|

ГСМ |

193 000 |

|

Прочие |

62 000 |

|

Итого |

1029000 |

3) строка « Дебиторская задолженность» платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, вписывает остатки по Дт счетов 60, 62 (при этом исключается резерв, указанный на счете 63), 66–71, 73 (кроме сумм, учтенных по статье «Финансовые вложения»), 75, 76.

В таблице 5 представим расшифровку строки «Дебиторская задолженность» в бухгалтерском балансе ООО «ИНФИТНО» на 01.01.2019 г.

Таблица 5

Расшифровка строки «Дебиторская задолженность», рублей.

|

№ |

Контрагент |

Наименование договора |

Сумма |

|

1 |

ЗАО «Туймааданефтегаз» |

Договор на предоставление услуг по ГСМ |

150 000,00 |

|

2 |

ОАО РСК «Стерх» |

Договор на оказание услуг |

3 000,00 |

|

3 |

ООО «Технос» |

Договор на оказание услуг |

27 260,00 |

|

4 |

ООО «Анабарнефтегаз» |

Договор на оказание услуг |

109 800,00 |

|

5 |

ОАО «Сахазернопродукт» |

Договор на оказание услуг |

100 000 |

|

6 |

ООО «Коммунальные системы» |

Договор на поставку электроэнергии |

75000 |

Дебиторская задолженность в бухгалтерском балансе ООО «ИНФИТНО» на 31.12.2019 г. представлена по строке «Финансовые и другие оборотные активы» с кодом 1230.

4) в статье «Финансовые вложения» раздела оборотных активах указывает сведения о краткосрочных суммах (со сроком погашения менее 1 года) на счетах 55 (депозиты), 58, 73. Эти суммы бухгалтер снижает на величину резервов по краткосрочным вложениям (счет 59). Данные по строке «Финансовые вложения» не отображены в бухгалтерском балансе ООО «ИНФИТНО» на 31.12.2019 г.

5) в статье «Денежные средства и эквиваленты» указывает сумму остатков по счетам 50, 51, 52, 55 (кроме депозитов), 57. В таблице 6 представим расшифровку строки «Денежные средства и эквиваленты» бухгалтерского баланса ООО «ИНФИТНО» на 01.01.2019 г.

Таблица 6

Расшифровка строки «Денежные средства и эквиваленты», рублей.

|

Счет |

Показатель |

Наименование документа |

Сумма |

|

50 |

Денежные средства в кассе предприятия |

Оборотная ведомость |

7 500 |

|

51 |

Денежные средства на расчетном счету в банке |

Оборотная ведомость |

112500 |

|

Итого |

120 000 |

Денежные средства и эквиваленты в бухгалтерском балансе ООО «ИНФИТНО» на 31.12.2019 г. представлена по строке «Денежные средства и эквиваленты» с кодом 1250.

6) для статьи «Капитал и резервы» бухгалтер берет сальдо по счету 80 и 84.

На рисунке 2 представим оборотно-сальдовую ведомость по счету 80.

Согласно уставу ООО «ИНФИТНО», уставный капитал составляет 10 000 рублей. В ООО «ИНФИТНО» бухгалтерский учет уставного капитала ведется на счете 80 с аналитикой: по учредителям (участникам). Кредитовое сальдо по счету 80 равно размеру уставного капитала, отраженному в уставе, независимо от факта его оплаты.

|

Общество с ограниченной ответственностью «ИНФИТНО» |

||||||||

|

Оборотно-сальдовая ведомость по счету 80 за 2019 г. |

||||||||

|

Счет |

Показа- тели |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Учредители |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

80 |

БУ |

10 000,00 |

10 000,00 |

|||||

|

Кол. |

||||||||

|

80.01 |

БУ |

10 000,00 |

10 000,00 |

|||||

|

Кол. |

||||||||

|

Иванов Вадим Александрович |

БУ |

10 000, 00 |

10 000,00 |

|||||

|

Кол. |

||||||||

|

Итого |

БУ |

10 000,00 |

10 000,00 |

|||||

|

Кол. |

||||||||

Рисунок 2. Оборотно-сальдовая ведомость по счету 80 за 2019 г.

В статье «Нераспределенная прибыль» годового баланса указывает сальдо по счету 84. При формировании промежуточной отчетности складывает 2 остатка: по счетам 84 (результат предыдущих лет) и 99 (результат текущего периода в отчетном году).

7) строка «Кредиторская задолженность». Аналогично статьям бухгалтерского баланса, отражающим дебиторскую задолженность.

В таблице 7 представим расшифровку строки «Кредиторская задолженность» в бухгалтерском балансе ООО «ИНФИТНО» на 01.01.2019 г.

Таблица 7

Расшифровка строки «Кредиторская задолженность», рублей.

|

№ |

Контрагент |

Наименование договора |

Сумма |

|

1 |

ООО «Стройматериалы» |

Договор на поставку ТМЦ |

29 000,00 |

|

2 |

ООО «Велес» |

Договор на оказание услуг |

3 000,00 |

|

3 |

ООО «Водоканал» |

Договор на оказание услуг |

7 260,00 |

|

4 |

ООО «Управление наружной рекламы» |

Договор на оказание услуг по рекламе |

65000,00 |

|

5 |

ООО «Капитал фил» |

Договор на оказание услуг по аренде |

40 000 |

Кредиторская задолженность в бухгалтерском балансе ООО «ИНФИТНО» на 31.12.2019 г. представлена по строке «Финансовые и другие оборотные активы» с кодом 1230.

8) в статье «Займы» раздела «Долгосрочные обязательства» из остатков на счете 67 указывает долгосрочную (с оставшимся сроком погашения более 1 года) задолженность по кредитным и заемным средствам. Бухгалтер учитывает проценты по долгосрочным займам, которые были начислены, в краткосрочной задолженности.

9) для статьи «Займы» раздела «Краткосрочные обязательства» складывает остатки по счету 66 (до погашения задолженности осталось менее 1 года).

На рисунке 3 представим оборотно-сальдовую ведомость по счету 66.

Рисунок 3. Оборотно-сальдовая ведомость по счету 66 за 2019 г.

Отчет о финансовых результатах и его содержание составляется в соответствии с 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации». Пунктом 21, 22 ПБУ 4/99, отчетом о финансовых результатах ООО «ИНФИТНО» характеризуются финансовые результаты деятельности предприятия за отчетный период.

В отчете о финансовых результатах доходы и расходы отражаются с разделением обычных и прочих.

Отчет о финансовых результатах предприятия предоставляется в составе бухгалтерской отчетности в течение 90 дней по окончании 2019 года в налоговую инспекцию по месту регистрации. Суммы в отчете о финансовых результатах указаны в тысячах рублей. Данные в круглых скобках приведены к вычитанию.

В приложение 2 представлен отчет о финансовых результатах.

Рассмотрим показатели отчета о финансовых результатах ООО «ИНФИТНО» за 2019 г.

По строке 2110 за 2019 г. «Выручка» равна 16415 тыс.руб.

По строке 2220 «Расходы по обычной деятельности» наблюдается значение 16087 тыс.руб.

По строке 2330 «Проценты к уплате» наблюдается значение 5 тыс.руб. Данный показатель определяют по дебету 91.02 «Прочие расходы».

Строка 2340 «Прочие доходы» оказывается равной 881 тыс.руб.

ООО «ИНФИТНО» строку 2350 «Прочие расходы» детализирует по статьям: расходы на услуги банков; штрафы, пени, неустойки к уплате; налоги и сборы; расходы в виде списанной дебиторской задолженности; прочие внереализационные расходы.

Строка 2350 «Прочие расходы» оказывается равной 145 тыс.руб.

Строка 2410 «Текущий налог на прибыль» при заполнении отчета о финансовых результатах в ООО «ИНФИТНО» равна 215 тыс. руб.

Строка 2400 «Чистая прибыль (убыток)» за отчетный период становится равной 1242 тыс.руб.

В справочной информации отчета о финансовых результатах не заполняются строки:

- 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- 2900 «Базовая прибыль (убыток) на акцию»;

- 2910 «Разводненная прибыль (убыток) на акцию».

Это связано с особенностями отрасли деятельности ООО «ИНФИТНО».

Таким образом, можно говорить о том, что формирование бухгалтерского баланса и отчета о финансовых результатах ООО «ИНФИТНО» соответствует действующим требований и ошибок не содержит.

2.3 Анализ показателей бухгалтерской отчетности ООО «ИНФИТНО»

В процессе анализа имущественного положения на основании бухгалтерского баланса производится расчет показателей, его характеризующих, определение их изменения за год и за несколько лет.

В таблице 8 представим анализ бухгалтерского баланса ООО «ИНФИТНО» за 2017-2019 гг.

Таблица 8

Анализ бухгалтерского баланса ООО «ИНФИТНО» за 2017-2019 гг.

|

Показатели |

К 31 декабря 2017, тысяч рублей |

К 31 декабря 2018, тысяч рублей |

Изменения за 2018 г. |

К 31 декабря 2019, тысяч рублей |

Изменения за 2019 г. |

Изменения за 2017-2019 гг. |

|||

|---|---|---|---|---|---|---|---|---|---|

|

абсолютные, тыс. руб. |

относительные, % |

абсолютные, тыс. руб. |

относительные, % |

абсолютные, тыс. руб. |

относительные, % |

||||

|

Общая стоимость имущества - всего |

14 959 |

3 212 |

-11 747 |

-78,53 |

6 123 |

2 911 |

90,63 |

-8 836 |

-59,07 |

|

в том числе: |

|||||||||

|

1. Внеоборотные активы – всего |

13 477 |

340 |

-13 137 |

-97,48 |

1 445 |

1 105 |

325,00 |

-12 032 |

-89,28 |

|

из них: |

|||||||||

|

материальные внеоборотные активы (ОС) |

13 477 |

340 |

-13 137 |

-97,48 |

1 445 |

1 105 |

325,00 |

-12 032 |

-89,28 |

|

2. Оборотные активы – в совокупности |

1 482 |

2 872 |

1 390 |

93,79 |

4 678 |

1 806 |

62,88 |

3 196 |

215,65 |

|

в их числе: |

|||||||||

|

запасы |

237 |

334 |

97 |

40,93 |

1 029 |

695 |

208,08 |

792 |

334,18 |

|

денежные средства |

150 |

179 |

29 |

19,33 |

120 |

-59 |

-32,96 |

-30 |

-20,00 |

|

- финансовые и другие внеоборотные активы (дебиторская задолженность) |

1 095 |

2 359 |

1 264 |

115,43 |

3 529 |

1 170 |

49,60 |

2 434 |

222,28 |

|

Общая стоимость источников имущества - всего |

14 959 |

3 212 |

-11 747 |

-78,53 |

6 123 |

2 911 |

90,63 |

-8 836 |

-59,07 |

|

в том числе: |

|||||||||

|

4. Долгосрочные обязательства - итого |

27 017 |

16 730 |

-10 287 |

-38,08 |

17 436 |

706 |

4,22 |

-9 581 |

-35,46 |

|

в их числе: |

|||||||||

|

заемные средства |

27 017 |

16 730 |

-10 287 |

-38,08 |

17 436 |

706 |

4,22 |

-9 581 |

-35,46 |

|

5. Краткосрочные обязательства - всего |

8 975 |

10 501 |

1 526 |

17,00 |

13 945 |

3 444 |

32,80 |

4 970 |

55,38 |

|

в их числе : |

|||||||||

|

заемные средства |

4 411 |

4 228 |

-183 |

-4,15 |

4 142 |

-86 |

-2,03 |

-269 |

-6,10 |

|

кредиторская задолженность |

4 564 |

6 273 |

1 709 |

37,45 |

9 803 |

3 530 |

56,27 |

5 239 |

114,79 |

По данным, представленным в таблице 8, можно сделать следующие выводы.

В период с 2017 года по 2019 год произошло сокращение общей стоимости имущества ООО «ИНФИТНО» на 8 836 тысяч рублей, а в относительном выражении это равняется -59,07%, вместе с этим сокращение происходило в 2018 году – 78,53%, показатель прирост в 2019 году – 90,63%. Дальнейший анализ даст возможность определения влияния сокращения стоимости объектов имущества на финансовое состояние ООО «ИНФИТНО».

Оборотные и внеоборотные активы обеспечивали свой неодинаковый вклад в изменения общей стоимости объектов имущества. В 2018 году отмечено снижение стоимости внеоборотных активов на 13 137 тысяч рублей или 97,48 %, а в 2019 году она повысилась на 1 105 тысяч рублей или 325,00 %

В 2018 году отмечен рост стоимости оборотных активов на 1 390 тысяч рублей или 93,79% и в 2019 году снова был отмечен ее рост на 1 806 тысяч рублей или 62,88% в 2019 году.

В результате произошло снижение стоимости внеоборотных активов в изучаемом периоде на 12 032 тысячи рублей или 89,28 %, тогда как за эти же годы отмечен рост стоимости оборотных активов на 3 196 тысяч рублей или 215,65 %. Указывает это на еще большую мобильность активов ООО «ИНФИТНО». При иных равных условиях такое обстоятельство с положительной стороны описывает изменения финансового состояния компании. Чем выше сумма мобильных активов у компании, тем больше их ликвидность, соответственно, тем меньше рисков связано с данной организацией.

Далее будет проведен анализ изменения стоимости тех или иных видов оборотных и внеоборотных активов.

Внеоборотные активы компании ООО «ИНФИТНО» состоит только из основных средств. Их стоимость в течение рассматриваемого периода снизилась на 12 032 тыс. руб. Обычно это оценивается негативно, поскольку снижает возможности компании для осуществления текущей деятельности.

Оборотные активы ООО «ИНФИТНО» представлены: запасами, денежными средствами, а также финансовыми и другими оборотными активами (к числу этих активов относится, прежде всего, дебиторская задолженность).

Стоимость запасов ООО «ИНФИТНО» в период с 2017 года по 2019 год повысилась на 792 тысячи рублей, а в относительном выражении это равняется 334,18%, вместе с этим показатель прироста в 2018 году составил 40,93%, показатель прироста в 2019 году – 208,08%. Как правило, наращивание запасов имеет связь с расширением масштабов деятельности. В связи с этим, положительную оценку можно дать при превышении темпов прироста выручки над темпами прироста запасов. В обозначенном случае выручка повысилась на 19,18%, тогда как произошел рост стоимости запасов на 334,18%. Из этого следует ухудшение эффективности применения запасов в изучаемом периоде.

Суммы денежных средств ООО «ИНФИТНО» в период с 2017 года по 2019 год сократились на 30 тысяч рублей, а в относительном выражении равняется 20,00%, вместе с тем показатель прироста за 2018 год – 19,33%, сокращение в 2019 году – 32,96%. В обозначенном случае произошел рост суммы краткосрочных обязательств на 55,38%, тогда как суммы денежных средств сократились на 20,00%. Соответственно, на протяжении изучаемого периода уровень платежеспособности субъекта хозяйствования по критерию наличия денежных средств снизился.

Повышение дебиторской задолженности, как правило, имеет связь с увеличением коммерческого кредитования покупателей. В связи с этим, о положительной оценке можно говорить при превышении темпов прироста выручки над темпами прироста дебиторской задолженности. Здесь отмечен рост выручки на 19,18%, а также рост суммы дебиторской задолженности на 222,28%. Из этого следует вывод о снижении эффективности кредитной политики в субъекте хозяйствования за изучаемый период.

Сумма источников имущества (пассивов), как и показатель стоимости активов ООО «ИНФИТНО», сократилась на 8 836 тыс. руб. Сумма собственного капитала ООО «ИНФИТНО» в период с 2017 года по 2019 год уменьшилась на 4 225 тысяч рублей, а в относительном выражении это равняется 20,09%, вместе с этим показатель снижения в 2019 году – 5,16%. Заемный капитал субъекта хозяйствования состоит из долго- и краткосрочных обязательств.

Отмечено сокращение суммы заемного капитала ООО «ИНФИТНО» в период с 2017 года по 2019 год на 4 611 тысяч рублей, и в относительном выражении это равняется 12,81%, вместе с этим сокращение в 2018 году – 24,34%, а прирост в 2019 году – 15,24%. Для сохранения финансовой устойчивости субъекта хозяйствования на оптимальном уровне требуется более быстрый рост собственного капитала, в отличие от обязательств.

В обозначенном случае произошел рост суммы собственного капитала на 20,09% и снижение суммы заемного капитала на 12,81%. Из этого следует вывод о росте уровня финансовой устойчивости субъекта хозяйствования на протяжении изучаемого периода.

Субъект хозяйствования для финансирования собственной деятельности осуществляет привлечение и долгосрочных, и краткосрочных кредитов. За рассматриваемый период Сумма привлеченных субъектом хозяйствования долгосрочных кредитов в период с 2017 года по 2019 год уменьшилась на 9 581 тысячу рублей, и в относительном выражении равен 35,46%, вместе с этим в 2018 году наблюдается снижение – 38,08%, а в 2019 году – прирост – 4,22%.

Сумма привлеченных субъектом хозяйствования краткосрочных кредитов в период с 2017 года по 2019 год уменьшилась на 269 тысяч рублей, а в относительном выражении это равняется 6,10%, вместе с этим в 2018 году отмечено снижение – 4,15%, как и в 2019 году также наблюдается снижение – 2,03%. Из этого следует вывод о том, что компания ослабляет свою зависимость от кратко- и долгосрочных кредитов.

Финансирование определенной части имущества компании осуществляется из кредиторской задолженности. За период с 2017 года по 2019 год отмечен рост суммы кредиторской задолженности субъекта хозяйствования на 5 239 тысяч рублей, а в относительном выражении это равняется 114,79%, вместе с этим прирост в 2018 году – 37,45%, как и в 2019 году наблюдается прирост – 56,27%.

Наращивание кредиторской задолженности должно быть интерпретировано с негативной стороны, так как указанное обстоятельство влечет усиление зависимости субъекта хозяйствования от привлеченного капитала, соответственно, снижение финансовой устойчивости субъекта хозяйствования. Помимо этого, требуется соотношение суммы накопленной кредиторской задолженности с суммой дебиторской задолженности. В изучаемом периоде произошел рост суммы кредиторской задолженности на 114,79%, рост суммы ДЗ на 222,28%.

Из этого следует, что компания осуществляет наращивание кредиторской задолженности медленнее накопления дебиторской задолженности, но в любом случае руководство субъекта хозяйствования должно сделать более активной работу, связанную с задолженностями.

Далее проведем анализ платежеспособности ООО «ИНФИТНО» за 2017-2019 гг.

Таблица 9

Анализ показателей платежеспособности ООО «ИНФИТНО»

|

Показатели |

К 31.12.2017 года |

К 31.12.2018 года |

К 31.12.2019 года |

|---|---|---|---|

|

Коэффициента абсолютной ликвидности |

0,017 |

0,017 |

0,009 |

|

Коэффициента промежуточной (критической) ликвидности |

0,139 |

0,242 |

0,262 |

|

Коэффициента текущей ликвидности |

0,165 |

0,273 |

0,335 |

|

Коэффициента общей ликвидности |

0,052 |

0,109 |

0,128 |

По данным таблицы 9 может быть сделан ряд выводов о состоянии платежеспособности ООО «ИНФИТНО» в период с 2017 года по 2019 год:

1) при суммировании результатов анализа может быть сделан вывод о том, что по наличию наиболее ликвидных активов за изучаемый период субъект хозяйствования был неплатежеспособным. Вместе с этим динамика платежеспособности компании по рассматриваемому критерию была негативной;

2) при суммировании результатов анализа может быть сделан вывод о том, что по наличию ликвидных и быстро реализуемых активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной;

3) при суммировании результатов анализа может быть сделан вывод о том, что по наличию оборотных активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной;

4) при суммировании результатов анализа может быть сделан вывод о том, что подтвердился ранее сделанный вывод, что баланс компании является неликвидным.

В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была позитивной.

Анализировать финансовую устойчивость ООО «ИНФИТНО» начинаем с того, что будем определять тип финансовой устойчивости при помощи абсолютных показателей (таблица 10).

На протяжении анализируемого периода у компании наблюдалось кризисное финансовое состояние. Это означает, что проблема отсутствия собственных оборотных средств решалась путем финансирования запасов за счет кредиторской задолженности.

Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния ООО «ИНФИТНО» следует охарактеризовать как негативную.

Таблица 10

Анализ финансовой устойчивости ООО «ИНФИТНО»

с помощью абсолютных показателей

|

Показатели, тысяч рублей |

На 31.12.2017 год |

На 31.12.2018 год |

На 31.12.2019 год |

|---|---|---|---|

|

Резервы и капитал (собственный капитал) |

-21 033 |

-24 019 |

-25 258 |

|

Внеоборотные активы (кроме финансовых вложений) |

13 477 |

340 |

1 445 |

|

СОС |

-34 510 |

-24 359 |

-26 703 |

|

Долгосрочное кредитование |

27 017 |

16 730 |

17 436 |

|

Наличие долгосрочных и собственных источников |

-7 493 |

-7 629 |

-9 267 |

|

Краткосрочное кредитование |

4 411 |

4 228 |

4 142 |

|

Основные источники |

-3 082 |

-3 401 |

-5 125 |

|

Запасы |

237 |

334 |

1 029 |

|

Излишки (+) либо дефицит (-) СОС для формирования запасов ΔСОС |

-34 747 |

-24 693 |

-27 732 |

|

Излишки (+) либо дефицит (-)долгосрочных и собственных источников для образования запасов ΔСДИ |

-7 730 |

-7 963 |

-10 296 |

|

Излишки (+) либо дефицит (-) основных источников для образования запасов ΔОИ |

-3 319 |

-3 735 |

-6 154 |

|

3-хкомпонентный показатель типа финансовой устойчивости |

ΔСОС<0; ΔСДИ<0; ΔОИ<0 |

ΔСОС<0; ΔСДИ<0; ΔОИ<0 |

ΔСОС<0; ΔСДИ<0; ΔОИ<0 |

|

Типы финансовой устойчивости |

кризисное финансовое состояние |

кризисное финансовое состояние |

кризисное финансовое состояние |

Относительные показатели финансовой устойчивости компании представлены в таблице 11.

При суммировании результатов осуществленного анализа может быть сделан вывод о том, что по наличию СК компания в изучаемом периоде была финансово неустойчивой, поскольку у компании отсутствует собственный капитал.

За период с 2017 года по 2019 год произошел рост значения коэффициента финансовой зависимости до 5,125 с 2,406, а в относительном выражении это говорит о приросте на 113,00%. Это обозначает, что по обозначенному критерию снизилась финансовая устойчивость, что с негативной стороны описывает финансовое состояние субъекта хозяйствования.

Таблица 11

Анализ финансовой устойчивости ООО «ИНФИТНО»

с помощью относительных показателей

|

Показатели |

На 31.12.2017 год |

На 31.12.2018 год |

На 31.12.2019 год |

|---|---|---|---|

|

Коэффициент автономии |

-1,406 |

-7,478 |

-4,125 |

|

Коэффициент финансовой зависимости |

2,406 |

8,478 |

5,125 |

|

Коэффициент соотношения заемных и собственных средств |

-1,711 |

-1,134 |

-1,242 |

|

Коэффициент финансовой устойчивости |

0,400 |

-2,269 |

-1,277 |

|

Доля краткосрочных кредитов и займов в заемных средствах |

0,123 |

0,155 |

0,132 |

|

Доля расчетов с кредиторами в заемных средствах |

0,127 |

0,230 |

0,312 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,110 |

8,447 |

3,237 |

|

Коэффициент маневренности |

1,641 |

1,014 |

1,057 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

-23,286 |

-8,482 |

-5,708 |

|

Коэффициент обеспеченности запасов СОС |

-145,612 |

-72,931 |

-25,950 |

|

Показатель индекса постоянного актива |

-0,641 |

-0,014 |

-0,057 |

|

Показатель коэффициента реальной стоимости объектов имущества |

0,016 |

0,210 |

0,404 |

Отмечен рост соотношения собственных, заемных средств до -1,242 с -1,711 в период с 2017 года по 2019 год, а в относительном выражении это говорит о приросте на 27,40%. Это говорит о снижении финансовой устойчивости по этому критерию, а это с отрицательной стороны описывает финансовое состояние субъекта хозяйствования.

В период 2017-2019 годов происходило снижение коэффициента финансовой устойчивости до -1,277 с 0,400, а в относительном выражении это отражает снижение на 419,30%. Это говорит о снижении финансовой устойчивости субъекта хозяйствования по этому критерию, и это позволяет негативно охарактеризовать финансовое состояние субъекта хозяйствования.

Произошел рост зависимости субъекта хозяйствования от финансирования из краткосрочных кредитов. Показатель соответствующего коэффициента на 31 декабря 2017 года был равным 0,123, на 31 декабря 2019 г. – 0,132, показав прирост на 7,32%, а это с негативной стороны описывает изменения в финансовом состоянии субъекта хозяйствования.

Произошел рост зависимости субъекта хозяйствования от финансирования из краткосрочных кредитов. Показатель соответствующего коэффициента на 31 декабря 2017 года был равным 0,127, на 31 декабря 2019 г. – 0,312, показав прирост на 145,67%, а это с негативной стороны описывает изменения в финансовом состоянии субъекта хозяйствования.

Активы ООО «ИНФИТНО» очень мобильны в целом. К примеру, к 31 декабря 2019 года на один рубль иммобилизированных активов приходятся 3,237 руб. мобильных активов.

Положительные показатели коэффициентов маневренности, а также обеспеченности оборотных активов и запасов СОС не имеют экономического смысла, поскольку для сумма собственного капитала представляет собой отрицательную величину.

Показатель индекса постоянного актива описывает соотношение суммы вложений в ВОА с суммой собственного капитала субъекта хозяйствования. При полном финансировании необоротных активов из собственного капитала нужно говорить о наличии собственных оборотных средств у компании, а это позволяет положительно охарактеризовать финансовое состояние субъекта хозяйствования. В данном случае показатели индекса постоянного актива составляли:

- к 31 декабря 2017 года – -0,641 (невыполнение нормы);

- к 31 декабря 2018 года – -0,014 (невыполнение нормы, изменения негативные);

- к 31 декабря 2019 года – -0,057 (невыполнение нормы, изменения позитивные).

Соответственно, в периоде с 2017 года по 2019 год отмечен рост значения индекса постоянного актива до -0,057 с -0,641, а в относительном выражении это говорит о приросте на 91,10%. Это указывает на снижение финансовой устойчивости по этому критерию, и это с негативной стороны описывает финансовое состояние субъекта хозяйствования.

Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли:

- к 31 декабря 2017 года – 0,016 (невыполнение нормы,

- к 31 декабря 2018 года – 0,21 (невыполнение нормы, изменение позитивное);

- к 31 декабря 2019 года – 0,404 (невыполнение нормы, изменение позитивное).

Из этого следует, что в период с 2017 года по 2019 год показатель коэффициента реальной стоимости объектов имущества повысился до 0,404 с 0,016, и в относительном выражении говорит о приросте на 2 425,00%. Говорит это о росте уровня финансовой устойчивости по этому критерию, и это с положительной стороны описывает финансовое состояние субъекта хозяйствования.

При суммировании результатов осуществленного анализа может быть сделан вывод о том, что по наличию СК компания в изучаемом периоде была финансово неустойчивой.

Анализ финансовых результатов ООО «ИНФИТНО» представлен в таблице 12.

Выручка ООО «ИНФИТНО» показала позитивную динамику. За период с 2017 года по 2019 год обозначенный показатель вырос на 19,18%. Показатель прироста выручки за 2018 год, если сравнивать с 2017 годом, равен 4 392 тыс. рублей либо 36,53%. После этого было отмечено сокращение в 2019 году, и, если сравнивать с 2018 годом, то оно составило 2 086 тыс. руб. или 12,71%. Соответственно, изменение выручки позитивно повлияло на изменение валовых финансовых результатов ООО «ИНФИТНО».

Таблица 12

Анализ финансовых результатов ООО «ИНФИТНО»

|

Показатели |

2017 г. |

2018 г. |

Изменение за 2018 год в сравнении с 2017 годом |

2019 г. |

Изменения за 2019 в сравнении с 2018 годом |

||

|---|---|---|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

абсолютное, тыс. руб. |

относительное, % |

тыс. руб. |

абсолютное, тыс. руб. |

относительное, % |

|

|

Выручка |

12 023 |

16 415 |

4 392 |

36,53 |

14 329 |

-2 086 |

-12,71 |

|

Себестоимость |

15 888 |

16 990 |

1 102 |

6,94 |

16 087 |

-903 |

-5,31 |

|

Прибыль валовая |

-3 865 |

-575 |

3 290 |

85,12 |

-1 758 |

-1 183 |

-205,74 |

|

Прибыль от реализации |

-3 865 |

-575 |

3 290 |

85,12 |

-1 758 |

-1 183 |

-205,74 |

|

Процент к уплате |

2 994 |

2 787 |

-207 |

-6,91 |

5 |

-2 782 |

-99,82 |

|

Прочий доход |

438 |

13 005 |

12 567 |

2 869,18 |

881 |

-12 124 |

-93,23 |

|

Прочие расходы |

371 |

11 222 |

10 851 |

2 924,80 |

145 |

-11 077 |

-98,71 |

|

Прибыль до обложения налогами |

-6 792 |

-1 579 |

5 213 |

76,75 |

-1 027 |

552 |

34,96 |

|

Текущие налоги на прибыль |

141 |

1 406 |

1 265 |

897,16 |

215 |

-1 191 |

-84,71 |

|

Прибыль чистая |

-6 933 |

-2 985 |

3 948 |

56,95 |

-1 242 |

1 743 |

58,39 |

Себестоимость ООО «ИНФИТНО» существенных изменений не претерпела. За период с 2017 года по 2019 год указанный показатель вырос на 1,25%. Показатель прироста за 2018 год, если сравнивать с 2017 годом, был равным 1 102 тыс. рублей либо 6,94%. Далее, сокращение в 2019 году, если сравнивать с 2018 годом, было равным 903 тысячам рублей или 5,31%.

Из этого следует, что изменение показателей себестоимости не оказало существенно влияния на изменение валового финансового результата ООО «ИНФИТНО». Отметим, что производство товаров, исполнение работы и оказание услуг, за 2019 год было менее затратоемким, если сравнивать с 2017 годом. В действительности, когда на один рубль в 2017 году приходилась 132,15 копейки в форме себестоимости, то за 2019 год данный показатель был более низким, составившим 112,27 коп. Из этого следует позитивная динамика по обозначенному критерию в выручке. Повышение выручки находится в опережении над ростом себестоимости. Вместе данные факторы положительно повлияли на валовые финансовые результаты.

ООО «ИНФИТНО» работает, получая отрицательный валовый финансовый результат. Например, в 2017 г. сумма валового убытка составила 3 865 тыс. руб.; в 2018 г. – 575 тыс. руб.; в 2019 г. – 1 758 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма валового убытка снизилась на 85,12%. Затем в 2019 г. по сравнению с 2018 г. наблюдалось увеличение на 205,74%. В целом в течение анализируемого периода сумма валового убытка сократилась на 54,51%.

ООО «ИНФИТНО» работает, получая отрицательные финансовые результаты от реализации. В учете изучаемого субъекта хозяйствования в структуре затрат нет выделения коммерческих и управленческих расходов. Поэтому финансовый результат от реализаций является идентичным валовым финансовым результатам.

В 2019 г. по сравнению с 2018 г. наблюдалось увеличение на 205,74%. В целом в течение анализируемого периода сумма убытка от продаж снизилась на 54,51%.

Сальдо прочего дохода и прочих расходов ООО «ИНФИТНО» показало положительные изменения. Это говорит о положительном изменении этих статей в Отчете о финансовых результатах на то, как изменилась прибыль до налогообложения ООО «ИНФИТНО».

ООО «ИНФИТНО» работает, получая отрицательный финансовый результат до налогообложения. В 2019 г., если сравнивать с 2018 годом, наблюдался прирост на 34,96%. За изучаемый период величина убытка до налогообложения снизилась на 84,88%.

Ниже на рисунке проиллюстрировали динамику финансовых результатов до налогообложения, а также чистых финансовых результатов.

ООО «ИНФИТНО» работало, получая отрицательный чистый финансовый результат. Среди факторов, оказавших положительное влияние на динамику чистого финансового результата, следует назвать изменение: себестоимости продаж; процентов к уплате; прочих расходов; факторов, связанных с налогообложением прибыли. К числу факторов, оказавших отрицательное воздействие на изменения чистой прибыли, нужно включить изменения выручки; прочего дохода. В результате за 2019 год, если сравнивать с 2018 годом, превалирующим являлось воздействие факторов, положительно повлиявших на чистые финансовые результаты.

Анализ рентабельности представили ниже в таблице 13.

Таблица 13

Анализ показателей рентабельности ООО «ИНФИТНО»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|---|---|---|---|

|

Рентабельности продаж, в процентах |

-32,15 |

-3,50 |

-12,27 |

|

Рентабельности производства, в проц. |

-24,33 |

-3,38 |

-10,93 |

|

Рентабельности активов, в процентах |

-46,35 |

-92,93 |

-20,28 |

|

Рентабельности собственного капитала, % |

32,96 |

12,43 |

4,92 |

Основная деятельность субъекта хозяйствования была нерентабельной. В 2017 г. значение соответствующего показателя составляло -24,33%; в 2018 г. – оказалось равным -3,38%; в 2019 г. – было равным -10,93% (иными словами – наблюдалась убыточная работа компании). Соответственно, наблюдается нестабильность динамики изучаемого показателя в период с 2017 года по 2019 год.

Если сравнивать с 2017 годом, то за 2018 год темпы изменения обозначенного показателя составили 86,11%. За 2019 год изменение составило -223,37%. Из этого следует, в целом в изучаемом периоде рентабельность основной деятельности повысилась, что положительно характеризует произошедшие изменения.

Наблюдается нерентабельность продаж компании. За 2017 год показатель был равным -32,15%; за 2018 год – был равным -3,50%; за 2019 год – был равным -12,27% (иными словами – наблюдается убыточная работа компании). Из этого следует нестабильность динамики изучаемого показателя за период с 2017 года по 2019 год. Если сравнивать с 2017 годом, то за 2018 год темпы изменения обозначенного показателя составили 89,11%. В 2019 г. изменение составило -250,57%. Соответственно, в целом в изучаемом периоде отмечен рост рентабельности продаж, и это с положительной стороны описывает произошедшие изменения. Компания нерентабельно пользовалась активами в изучаемом периоде. Отмечена нестабильность динамики изучаемого показателя в 2017-2019 годах. Если сравнивать с 2017 годом, то в 2018 году темпы изменений этого показателя были равными -100,50%. За 2019 год темп изменения стал равным +78,18%. Соответственно, в целом в изучаемом периоде рентабельность активов повысилась, что положительно характеризует произошедшие изменения.

Положительные значения рентабельности собственного капитала не имеют экономического смыла, поскольку чистый убыток нам пришлось делить на отрицательную сумму собственного капитала.

В целом на протяжении 2017-2019 гг. деятельность компании была убыточной. Тем не менее, сумма полученных убытков снизилась, что положительно характеризует данный аспект финансового состояния. По полученным результатам можно сделать вывод о неэффективности планирования на объекте исследования.

Далее продолжим оценку эффективности системы внутрифирменного финансового планирования в ООО «ИНФИТНО».

2.4 Рекомендации по совершенствованию деятельности предприятия, на основе результатов анализа показателей бухгалтерской отчетности

ООО «ИНФИТНО» ведет бухгалтерский учет своего имущества и хозяйственных операций в обобщенном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

Так как основой бухгалтерского учета являются первичные документы, которые служат источником информации для составления отчетности, то необходимо соблюдение применения типовых форм первичных документов. Иногда в ООО «ИНФИТНО» для внутренней отчетности применяют бланки произвольной формы. Это, в свою очередь, затрудняет составление отчетности.

Необходимо порекомендовать бухгалтерской службе ООО «ИНФИТНО» всегда применять унифицированные формы учетной документации. Они дадут возможность производить накапливание и систематизацию данных по наиболее важным показателям и параметрам для сохранения действующей единой системы учета, заложенной в учетных регистрах.

Огромным недостатком в ООО «ИНФИТНО» является отсутствие графика документооборота. Он необходим так как обеспечивает эффективное управление бухгалтерской документации, создает условия для быстрой и корректной обработки документов, оптимизирует использование рабочего времени сотрудников организации.

В качестве мероприятий по увеличению доходов ООО «ИНФИТНО» предлагается разработка собственного сайта и проведение рекламной кампании.

Собственный сайт будет представлять собой эффективный инструмент информирования потребителей продукции обо всех новинках и изменениях хозяйствующего субъекта, важный канал обратной связи с потребителем.

Затраты, связанные с созданием и поддержкой сайта, имеют следующие составляющие:

- приобретение домена и хостинга. Регистрация доменного имени в зоне RU. Абонентская плата провайдеру за поддержку домена в сети Интернет за год;

- создание программного комплекса управления сайтом. Сюда включаются дизайн сайта, программирование, проектирование, размещение данных об услугах, продвижение в интернете;

- постоянные ежемесячные затраты: ежемесячная плата за телефонные линии, доступ в Интернет, продление аренды домена и хостинга, реклама в поисковых системах и прочая реклама, раскрутка и поддержка сайта.

Плюсами интернет магазина являются:

- время, которого всегда очень не хватает. Благодаря созданию сайта оно может существенно экономиться;

- наличие немалого числа фотографий и данных о продукции на сайте;

- оплата услуг через онлайн. Можно оплатить услугу наличными при заказе, если возможность отсутствует, то будут предлагаться альтернативные методы оплаты, например: оплата кредитной картой, банковский перевод.

В осуществление рекламной кампании для увеличения объемов реализации будет включаться следующее.

Прежде всего, требуется определение цели рекламной кампании, того, какая группа услуг или услуга будет рекламироваться.

Исследуемая компания переживает стадию роста, по этой причине для нее рекомендовано использование информативной и сравнительной рекламы. В то же время информативная реклама будет отражать качество товаров и сопутствующих услуг, а сравнительная – преимущества в сравнении с конкурентами (в этом случае за счет цены).

Дальше требуется выбрать носитель рекламы: телевидение, радио или пресса.

Рекомендовано использование следующих видов рекламных мероприятий: размещение информации на телевидении в «бегущей строке» об обширном ассортименте и деятельности ООО «ИНФИТНО» и размещение печатной рекламы – объявления в специализированных газетах.

Для осуществления рекламной кампании можно воспользоваться услугами рекламного агентства, к примеру, ООО РА «Апельсин», поскольку тесное сотрудничество с данным поставщиком рекламных услуг ООО «ИНФИТНО» осуществляет уже в течение нескольких лет.

Руководителям ООО «ИНФИТНО» рекомендовано размещение информации о собственной деятельности на рекламных щитах в различных районах города.

Установка и оформление рекламных щитов также осуществляются рекламным агентством.

Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных услуг и снижение себестоимости.

Для увеличения выручки и прибыли ООО «ИНФИТНО» предлагается:

- снижение себестоимости;

- сокращение прочих расходов;

- сокращение непроизводительных потерь;

- увеличение объема выполненных работ.

Бухгалтер ООО «ИНФИТНО» старается оставить нераспределенной как можно больше прибыли, как резерв, который позволил бы обеспечить укрепление основ самофинансирования. На бухгалтере лежит ответственность по планированию распределения прибыли так, чтобы ни одной из сторон не был нанесен ущерб и, при этом обеспечивалось благосостояние организации.

ООО «ИНФИТНО» требуется пересмотреть механизм распределения прибыли, направлять большую долю на формирование фонда накопления, так как в этой области у предприятия есть недостатки.

Также в ООО «ИНФИТНО» слабо развитое партнерство. Возможность выгодного товарищества поможет заметно уменьшить затраты на материалы для работы ООО «ИНФИТНО».

Услуги, связанные с созданием сайта, будут осуществляться ООО «ИнтекМедиа», зарекомендовавшим себя на рынке в качестве надежного поставщика интернет – услуг.

Таблица 14

Затраты, связанные с созданием и поддержкой интернет – сайта

|

Вид затрат |

Сумма, рублей |

|

1 |

2 |

|

Оплата услуг по созданию сайта |

140 000 |

|

Абонентская плата провайдеру за поддержку домена в сети интернет за год |

60 000 |

|

Оплата услуг дизайнерской фирмы по обновлению содержимого сайта за год |

80 000 |

|

Затраты на раскрутку сайта |

50 000 |

Прогнозный прирост товарооборота за счет создания сайта составляет 1 %, что в стоимостном выражении составляет 2903,83 тыс. рублей в год.

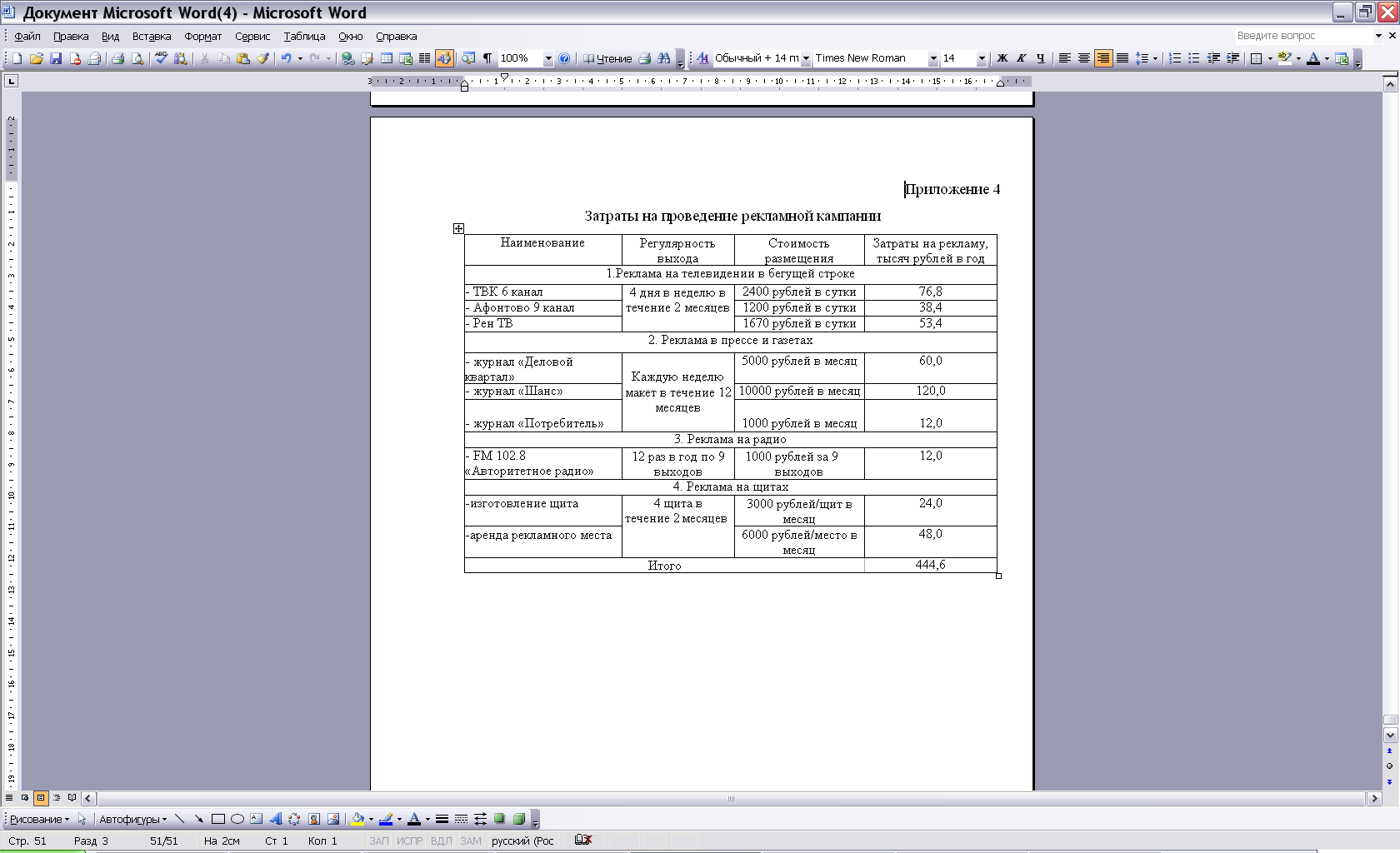

В Приложение 4 приведены затраты на рекламу затраты на создание и поддержку сайта. Итак, затраты, связанные с проведением целенаправленной рекламной кампании для стимулирования сбыта и повышения конкурентных преимуществ компании, составляют 444,6 тысяч рублей в год – это значительные расходы, связанные с затратами на поддержку и создание сайта, по этой причине предлагается ввод данных мероприятий пошагово, начиная с небольших затрат.

По данным специалистов рекламного агентства ООО РА «Апельсин» увеличение выручки от реализации при использовании комплекса рекламных мероприятий составит не менее 1 %.

Прогнозный прирост товарооборота из-за осуществления рекламной кампании составляет 1 %, что в стоимостном выражении составляет 2903,83 тысячи рублей в год.

Совокупный прирост выручки вследствие осуществления предлагаемых мероприятий составляет 5807,66 тысяч рублей.

Затраты, связанные с созданием отдела, будут включать в себя затраты на зарплату и страховые взносы.

Зарплата начальника составит 30 000 рублей, специалистов - 25 000 рублей.

Фонд зарплаты составляет:

ФЗП = 30 000 * 12 + 25 000 * 2 * 12 = 360 000 + 600 000 = 960 000 рублей.

Страховые взносы составят:

СВ = 960 000 * 30 % = 288 000 рублей.

Итак, затраты, связанные с созданием отдела внутреннего контроля составляют 1 248 000 рублей в год.

Выполним расчет экономического эффекта от осуществления предлагаемых мероприятий.

Э = 5807,66 – 1 248 - 444,6= 4115,06 тыс.рублей

В соответствии с расчетом видно, что экономический эффект составляет 4115,06 тысяч рублей за год.

Полученный экономический эффект является свидетельством экономической обоснованности предложенных мероприятий.

Таким образом, были предложены мероприятия по увеличению прибыли, рассчитаны затраты и предполагаемый доход. Полученный экономический эффект свидетельствует об экономической обоснованности предлагаемых мероприятий.

Проведенный анализ и оценка ООО «ИНФИТНО» поможет выявить все стороны процесса использования денежных ресурсов, оценить общую реальную кредитоспособность, чтобы успешно управлять денежными потоками для получения положительного свободного денежного потока. Проведение детального анализа и оценки способствует эффективному использованию денежных средств компании и снижению финансовых рисков, возникающих в ходе управления с целью укрепления степени ликвидности компании.

ЗАКЛЮЧЕНИЕ

Бухгалтерская финансовая отчетность организации представляет собой единую систему данных об имущественном и финансовом положении и о результатах ее хозяйственной деятельности. Составляется бухгалтерская отчетность на основе данных бухгалтерского учета по установленным формам.

Оценку финансового состояния предприятия производят на основе показателей, которые характеризуют имущественное положение и состояние их источников, платежеспособности, ликвидности, финансовой устойчивости, деловой активности, финансовых результатов.

Самая главная цель отчетности заключается в отражении состояния предприятия с финансовой стороны, его результатов, а также изменения финансирования на следующий отчетный период.

На основании проведенного анализа можно сказать, что показатель выручки ООО «ИНФИТНО» за исследуемый период показывает положительную динамику в 2019 г. по сравнению с 2018 г. на 36,52 %. Себестоимость продаж увеличилась на 6%. При увеличении себестоимости продукции наблюдается снижение прибыли от продаж за исследуемый период.

Фондоотдача в 2019 г. по сравнению с 2017 г. снизилась, а фондоемкость выросла, что свидетельствует о снижении эффективности использования основных средств. Оборачиваемость активов ООО «ИНФИТНО» сокращается.

Суммируя результаты анализа, можно сделать вывод, что баланс компании является неликвидным.

На протяжении анализируемого периода у компании наблюдалось кризисное финансовое состояние. Это означает, что проблема отсутствия собственных оборотных средств решалась путем финансирования запасов за счет кредиторской задолженности. Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния ООО «ИНФИТНО» следует охарактеризовать как негативную. В целом в течение анализируемого периода сумма чистой прибыли сократилась, что отрицательно характеризует ситуацию с финансовыми результатами компании. Отрицательная динамика чистого финансового результата позволяет сделать вывод о том, что эффективность работы компании снизилась.

Таким образом, проведенный анализ за 2017-2019 гг. указывает на отрицательную динамику всех показателей прибыли, что является неблагоприятным фактором в деятельности ООО «ИНФИТНО».

На основании данных, полученных нами в процессе анализа финансового состояния ООО «ИНФИТНО», нужно разработать мероприятия, направленные на повышение прибыли ООО «ИНФИТНО». В качестве мероприятий по увеличению доходов ООО «ИНФИТНО» предлагается разработка собственного сайта и проведение рекламной кампании.

В ООО «ИНФИТНО» рекомендуется ввести должность внутреннего аудитора, что даст возможность предотвращения нерациональных расходов, потерь и хищений денежных ресурсов.

Таким образом, были предложены мероприятия по увеличению прибыли, рассчитаны затраты и предполагаемый доход. Полученный экономический эффект свидетельствует об экономической обоснованности предлагаемых мероприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принято на всенародном голосовании 12 декабря 1993 г.)//Собрание законодательства Российской Федерации, 2015, № 19, ст. 230.

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации, 2000. - №32, ст. 3340.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.12.2019) «О бухгалтерском учете» // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Экономика и жизнь. - № 46. - 2000.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2019) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Экономика и жизнь. - № 35. - 1999.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Экономика и жизнь. - № 14. - 2010.

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум / А.С. Алисенов. - Люберцы: Юрайт, 2017. - 457 c.

- Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. 2015. - № 1. - С. 56-62.

- Богаченко, В. М. Практикум по бухгалтерскому учету / В.М. Богаченко, Н.Б. Донченко, Н.Л. Кириллова. - М.: Феникс, 2015. - 352 c.

- Богаченко В.М. Основы бухгалтерского учета. – Ростов-на-Дону: Феникс, 2018. – 344 с.

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2018. - 432 c.

- Бухгалтерский учет: Учебник для вузов / ред. Ю.А. Бабаев. - М.: Мир, 2015. - 392 c.

- Войтоловский, Н. В. Комплексный экономический анализ предприятия / Н.В. Войтоловский. - М.: Книга по Требованию, 2015. - 576 c.

- Ерина, Е. С. Основы анализа и диагностики финансового состояния предприятия. Учебное пособие / Е.С. Ерина. - М.: МГСУ, 2015. - 391 c.

- Исик, Л. В. К вопросу об управлении финансовыми потоками фирмы / Исик Л. В. // Финансовый менеджмент. 2018. - № 1. - С. 38-45.

- Исаева, Э. В. Механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока / Э. В. Исаева // Финансовый бизнес. 2018. - № 2. - С. 42-46.

- Калининой, А. Комплексный экономический анализ предприятия. Краткий курс / Под редакцией Н. Войтоловского, А. Калининой. - М.: Питер, 2015. - 256 c.

- Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: Учебник / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. – Ростов н/Д.: Феникс, 2015. – 576 с.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. - М.: Форум, Инфра-М, 2018. - 192 c.

- Одинцов, В. А. Анализ финансово-хозяйственной деятельности предприятия. Практикум. Учебное пособие / В.А. Одинцов. - М.: Academia, 2015. - 240 c.

- Полковский Л.М. Бухгалтерский управленческий учет: учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2017. - 256 c.

- Рогуленко Т.М. и др. Бухгалтерский учет и анализ. Учебник. – М.: Кнорус, 2018. – 510 с.

- Савицкая, Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. - Москва: Мир, 2018. - 495 c.

- Смекалов, П. В. Анализ финансовой отчетности предприятия / П.В. Смекалов, Д.Г. Бадмаева, С.В. Смолянинов. - М.: Проспект Науки, 2017. - 472 c.

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. – М.: КноРус, 2015. – 456 c.

- Станиславчик, Е.Н. Анализ финансового состояния неплатежеспособных предприятий / Е.Н. Станиславчик. - М.: Ось-89, 2015. - 560 c.

- Хачатурян, Н.М. Анализ финансово-хозяйственной деятельности. Конспект лекций / Н.М. Хачатурян. - М.: Ростов н/Д: Феникс, 2015. - 192 c.

- Хелферт Техника финансового анализа / Хелферт, Эрик. - М.: Аудит, Юнити, 2015. - 663 c.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2015. - 176 c.

- Шеремет, А. Д. Комплексный анализ хозяйственной деятельности/ А. Д. Шеремет. М. : ИНФРА-М, 2015. – 255 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Затраты на проведение рекламной кампании

- Формирование ассортимента товаров на примере торгового предприятия «Плазма

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «ЭЛиПСМеТ»

- Руководство, стили руководства

- исследование, организация работы ресторанной службы гостиницы «Holiday Inn Moscow – Seligerskaya»

- Дизайн-концепция часов и подарочной упаковки

- Колористическая, цветовая и тональная организация живописного произведения A. В. Куприна «Натюрморт с воблой»