Роль финансовых органов в управлении государственными и муниципальными финансами

Содержание:

ВВЕДЕНИЕ

В современном мире, как известно, нормальное функционирование экономики возможно только при условии, когда каждое структурное подразделение органично связано с иными структурными подразделениями.

Таким образом, только на основе данной взаимосвязи будет достигнута необходимая пропорциональность структуры общественного производства, которая обеспечивает сбалансированное его развитие как единого целого.

Стоит отметить, что экономика любой страны развивается неравномерно: отдельные ее звенья вырываются вперед, другие - отстают в своем росте.

Для обеспечения согласованного функционирования разных частей экономики осуществляют ее финансовое регулирование, под которым понимается такое распределение финансовых ресурсов, которое приводит к изменению темпов роста отдельных структурных подразделений, перестройке производства в соответствии с изменившимися потребностями общества. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов.

Актуальность темы. Государство представляет собой стержень существующей общественной системы, оно концентрирует власть, санкционирует существование всех других негосударственных институтов, формулирует принципы и организует формы общественной жизни. Поэтому возникновение и существование государства является общественно прогрессивным и значимым фактором развития. С возникновением государства складывается сфера его экономической деятельности. Более того, экономическая политика государства становится составным звеном и необходимым элементом рыночной системы.

Таким образом, необходимость государственного вмешательства в экономику с целью ее регулирования обусловлена решением задач, связанных с удовлетворением потребностей всего общества - обеспечением крупных структурных сдвигов, поддержкой приоритетных направлений экономического развития, расширением и совершенствованием объектов социальной и производственной инфраструктуры и т.д.

Цель данной курсовой работы – рассмотреть и проанализировать управление государственными и муниципальными финансами и определить роль финансовых органов в управлении государственными и муниципальными финансами

Для того, чтобы достичь поставленной цели, необходимо решить следующие задачи:

1. Рассмотреть сущность понятия финансовой деятельности государства;

2. Определить виды и типы эффективного финансового регулирования экономики;

3. Рассмотреть содержание системы управления в области государственных и муниципальных финансов;

4. Описать значение финансовых органов в управлении государственными и муниципальными финансами.

Объект данной курсовой работы – финансовая деятельность государства.

Предметом курсовой работы Роль финансовых органов в управлении государственными и муниципальными финансами

При написании курсовой работы, я опиралась на такие источники как Конституция РФ, Бюджетный и Налоговый кодексы РФ, Бюджетное послание Президента РФ Федеральному Собранию, Прогноз социально – экономического развития РФ, а также на труды известных экономистов.

Степень разработанности. На сегодняшний день, инструменты, методы и рычаги государственного финансового контроля и регулирования до конца не исследованы, остается множество нерешенных вопросов, касающихся вмешательства государства в экономику, его глубины, а так же способов и приемов такого вмешательства. Именно поэтому, выбранная мной тема как нельзя более актуальна в настоящее время.

Структура работы. Курсовая работа состоит из введения, трех глав, составляющих основную часть, заключения и списка использованных литературных источников.

Во введении обосновывается актуальность данной темы, поставлены основные цели и задачи курсового проекта.

В первой главе рассмотрены теоретические аспекты содержания системы управления в области государственных и муниципальных финансов, рассмотрена роль органов управления финансами в Российской Федерации.

Во второй главе рассмотрены основные регуляторы в финансовой деятельности государства.

Третья глава посвящена основным проблемам системы управления в области государственных и муниципальных финансов и определены пути их разрешения.

В заключении подведены итоги настоящего исследования.

Глава 1. О содержании системы управления в области государственных и муниципальных финансов

1.1 Понятие и содержание финансовой деятельности государства

Финансовая деятельность государства – это комплексных мер, действий, применяемых государством или коррекцией и установления основ экономических процессов. Государство отвечает за:

1.Фискальную политику (бюджет, налоги)

2.Монетарную политику (денежные средства, кредиты)

3.Внешнюю торговлю

В процессе анализа структуры науки и учебной дисциплины финансового права нередко начинают с понятия финансовой деятельности государства, хотя это понятие не включено в систему элементов отрасли права. Почему так, ведь многие отраслевые науки российского права не включают в свой состав отдельно понятие той сферы отношений, которые являются предметом отрасли права?

Объяснение следует искать в той роли, которую играет финансовая деятельность государства для установления признаков финансового права. Если говорить о финансовой деятельности государства как о едином целостном явлении, то ее можно представить в виде сферы проявления активности государства, выполнения им своей миссии с использованием определенных методов и средств.

В этом качестве она активно определяет специфику всей системы финансового права, выделяет для финансового права соответствующее правовое пространство в структуре всех аспектов финансовой деятельности государства, поскольку инициирует соответствующие правоотношения, указывает на активное участие в правоотношениях государства как субъекта и определяет объект соответствующих правоотношений в виде финансов.

Исторически впервые словосочетание «финансовая деятельность государства» встречается у В.А. Лебедева [12], который указывал на две ее формы: публичную, обеспечивающую бюджетную сферу; и договорную, в ходе которой казна заключала сделки с частными лицами на принципах юридического равенства.

В настоящее время точка зрения В.А. Лебедева на финансовую деятельность государства как публичную и договорную может быть продолжена.

В советское время понятие финансовой деятельности государства было употреблено М.А. Гурвичем (1952 г.), а затем рассмотрено в учебнике Е.А. Ровинского (1961 г.).

В последующем оно указывалось в большинстве учебников и рассматривалось во многих научных статьях и монографиях.

С точки зрения экономического содержания финансовая деятельность государства представляет собой совокупность действий и мер воздействия со стороны государства на механизм образования и распределения внутреннего валового продукта, на порядок осуществления денежных и связанных с ними иных контрольно-организационных отношений, направленных на достижение целей государства и общества.

Таким образом, государство как властный субъект различными формами и методами воздействует на систему денежных отношений и субъектов финансовых отношений [10, 133].

Заслуживает поддержки определение финансовой деятельности государства в контексте его взаимосвязи с правом, данное К.С. Бельским Конкретно он отмечает, что «отношения, возникающие в процессе финансо- вой деятельности государства, и экономические финансовые отношения, образующие в своей совокупности финансы, есть одно и то же, высту- пая при этом предметом финансового права» [9].

С точки зрения своей организации финансовая деятельность государства реализуется посредством осуществления своих функций, средств и методов. Рябова Е.В. к средствам финансовой деятельности государства относит правовые нормы, нормы бухгалтерского учета, операционно-технические, коммуникативные, транспортные[13].

Помимо правовых форм тот же автор также указывает на возможность осуществления финансовой деятельности государства неправовыми формами.

Говоря о содержании финансовой деятельности государства, необходимо учитывать, что она по степени своего распространения не охватывает всю финансовую сферу.

Как правильно отмечает Файзрахманова Л.М. государство не подменяет всех остальных субъектов в финансовой сфере, не делает их простыми статистами [17].

Можно сказать, что государство может инициировать финансовые отношения либо воздействовать на отношения, которые могли возникнуть без его участия.

Вопрос о финансовой деятельности муниципальных образований в данном случае учитывается через совокупную деятельность государства, ибо местное самоуправление как тип публичной власти, реализующийся на территории муниципального образования, есть по сущности продолжение того же государства, но организационно-обособленное [16].

Не зря на официальном уровне и в научной литературе говорят о трех типах публично-правовых образований единого государства. О едином государстве, включая все виды ее публично-правовых образований, указывается в Конституции РФ в ее первых статьях.

Практически во всех случаях финансовой деятельности государства, которое выступает как единое целостное образование, его полномочия реализуются отдельными публично-правовыми образованиями.

А они, в свою очередь, наделяют компетенцией осуществлять финансовую деятельность от имени государства или муниципального образования органы власти (как исполнительной, так и законодательной ветви).

В отдельных случаях таковыми полномочиями наделяются иные субъекты в публичной и частной сферах.

Финановая деятельность государства как вид субъектной деятельности по своей форме и содержанию обусловлена потребностями общественного развития, уровнем экономических показателей, состоянием государства, сложившейся системой взглядов в обществе и другими важными обстоятельствами внутреннего и внешнего аспектов.

Отказ от прежних взглядов на особенности финансовой деятельности государства обусловлен не субъективными пожеланиями ученых, а предопределен обстоятельствами объективного характера [9, с. 78].

В условиях, когда остро ощущается потребность в увеличении роли государства в экономике и финансах (хотя и дозированного увеличения), придание финансовому праву признаков комплексной отрасли приведет к еще большим проблемам в упорядочении финансовых отношений и недостаточности правовых возможностей обеспечения публичных интересов в финансовой сфере [13].

Есть страны, где финансовое право является комплексной отраслью, но там другая экономическая и правовая культура, там есть мощные традиции решения многих проблем силами гражданского общества. У нас этих предпосылок пока нет.

Таким же образом переход страны от социалистической к рыночной экономике изменил условия и структуру финансов, создал возможности для сотрудничества государства и бизнеса [15].

В то же время потребности обеспечения публичных интересов поставили перед государством задачу передачи части публичных функций банкам и ряду других коммерческих структур.

Тем самым возникла задача распространения на них публично-правового метода регулирования, совмещаемого с частноправовым методом. Растущий по объему рынок частных финансов, в свою очередь, испытывает потребность в реализации властного метода со стороны государства не только для целей обеспечения конкурентной среды, но и для защиты национального бизнеса от внешних конкурентов.

В целом финансовая деятельность государства выступает одним из способов проявления управленческой деятельности государства посредством последовательного применения финансово-правовых механизмов с целью обеспечения публичных интересов, связанных с совершенствованием жизнедеятельности общества.

1.2 Методы финансового регулирования и контроля

Весь процесс регулирования экономики характеризуется многообразием объективных и субъективных факторов, условий функционирования экономики, использованием разных категорий, их элементов (Приложение 1).

Поэтому важно разграничить по этим основаниям систему государственного регулирования, классифицировать на типы, виды, формы и методы.

Типы финансового регулирования включают:

- экономический

- административный.

Виды финансового регулирования охватывают: налоговое, бюджетное, государственно-кредитное, таможенно-тарифное, валютно-финансовое, внутрихозяйственное (внутрифирменное, в пределах предприятия, организации, корпорации и т.д.)

Формы регулирования обозначают процессы, протекающие в перечисленных видах: например, в бюджетном виде формами являются финансирование (субвенции, субсидии, трансферты), в налоговом - прямое и косвенное налогообложение, в валютно-финансовом - внешнее инвестирование, внешние займы, внешний долг.

Наиболее многочисленными элементами классификации являются методы регулирования, которые могут быть также как специфичными для отдельных форм (например, метод ставки в налогах, конверсия в займах) или применяться для использования в нескольких формах (например, метод сбалансирования в бюджетах и в финансовых планах хозяйствующих субъектов, образования резервов в этих формах, метод индексации для разных форм и видов и т.д.).

Методы разграничиваются на самостоятельные способы, приемы и являются наиболее подвижными, изменяющимися элементами системы регулирования. Например, в налогообложении применяются методы санкций, декларирования доходов, имущества, активов, лъготирование, авансовые платежи и др. При бюджетном финансировании - нормирование расходов, процентные отчисления средств, методы финансирования дефицита бюджета, использования бюджетного излишка и т.д. [10, c.67].

Основными методами в валютно-финансовом регулировании являются:

1) валютный курс;

2) процентные ставки на денежный капитал;

3) курсы международных платежных средств и ценных бумаг;

4) разнообразные методы страхования от валютных рисков.

Во внутрихозяйственном виде регулирования применяются методы коммерческого или хозяйственного расчета, нормирования средств, нормативы отчислений в финансовые фонды и их использования.

Элементы системы финансового регулирования - виды, формы, методы - призваны обеспечить скоординированное, устойчивое развитие экономики в принятом направлении.

Применяемые элементы-регуляторы действуют в сложной взаимосвязи в едином экономическом механизме; поэтому государство, устанавливая курс финансовой, денежно-кредитной политики, должно тщательно учитывать экономическое положение и социальное состояние общества и при выборе определенных видов, форм и методов воздействия на экономическое и социальные интересы верно определять стратегические и оперативные цели общественного развития.

Воздействие на социально-экономические процессы с применением разнообразных форм и методов как косвенных, так и прямых, имеет целью обеспечить эволюцию национального хозяйства, сопровождающуюся экономическим ростом, последовательное неуклонное развитие социальной сферы в определенных временных периодах функционирования данной социально-экономической системы [13, c. 14].

В процессах регулирования экономики необходимо иметь в виду, что достижение общего макроэкономического равновесия возможно только в теоретическом плане.

1.3 Органы управления финансами в Российской Федерации

Общее управление финансами осуществляют высшие органы власти и управления: Президент РФ и его Администрация, Федеральное Собрание, Правительство РФ.

- Президент РФ (Администрация Президента РФ) регламентирует деятельность финансовых органов, имеет право наложить вето на финансовое законодательство, подписывает федеральный закон о федеральном бюджете России, подготавливает и направляет Федеральному Собранию Бюджетное послание.

- Федеральное Собрание утверждает финансовые законы, рассматривает проект федерального бюджета России и утверждает закон о федеральном бюджете.

- Правительство РФ формирует федеральный бюджет, является единым центром управления финансами, разрабатывает концептуальные основы финансовой политики.

- Министерство финансов.

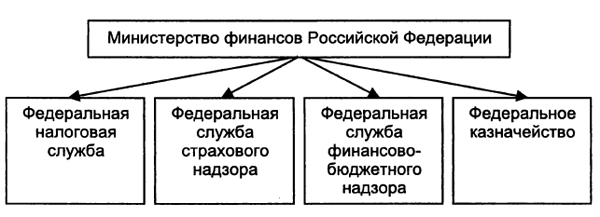

Главным органом, осуществляющим текущее управление государственными финансами, является Министерство финансов Российской Федерации. Министерству финансов Российской Федерации подведомственны четыре федеральные службы (рис. 1).

Основными задачами Минфина России в соответствии с Постановлением Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств.

Рисунок 1 - Федеральные службы, подведомственные Министерству финансов РФ [12]

Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

- разработку проектов законов по вопросам развития бюджетной системы, основ бюджетного процесса, разграничения бюджетных полномочий между Российской Федерацией, ее субъектами и органами местного самоуправления;

- разработку проектов законов в области налогообложения, а также форм документов, учета и отчетности, связанных с их реализацией;

- разработку проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- координацию бюджетной и денежно-кредитной политики;

- управление государственным долгом Российской Федерации и эмиссию государственных ценных бумаг от имени Российской Федерации;

- ведение книги учета государственных долгов и регистрации миссии государственных ценных бумаг субъектов РФ и муниципальных образований;

- разработку нормативных актов в области бухгалтерского учета и составления финансовой отчетности.

Представительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, принимают решения по другим финансовым вопросам, относящимся к ведению муниципальных образований.

Исполнительные органы местного самоуправления ответственны за разработку муниципальной финансовой политики, в том числе долговой, составление и исполнение местного бюджета.

Как правило, в их составе действуют местные финансовые или финансово-казначейские органы.

Выводы по 1 главе: Финансовая деятельность государства – это комплексных мер, действий, применяемых государством или коррекцией и установления основ экономических процессов. Государство отвечает за:

С точки зрения экономического содержания финансовая деятельность государства представляет собой совокупность действий и мер воздействия со стороны государства на механизм образования и распределения внутреннего валового продукта, на порядок осуществления денежных и связанных с ними иных контрольно-организационных отношений, направленных на достижение целей государства и общества.

Таким образом, государство как властный субъект различными формами и методами воздействует на систему денежных отношений и субъектов финансовых отношений.

Можно сказать, что государство может инициировать финансовые отношения либо воздействовать на отношения, которые могли возникнуть без его участия.

В первом случае оно организует таковые отношения, во втором случае устанавливает некие правила их осуществления и реализует контроль за соблюдением этих правил.

Практически во всех случаях финансовой деятельности государства, которое выступает как единое целостное образование, его полномочия реализуются отдельными публично-правовыми образованиями.

Финансовая деятельность государства как вид субъектной деятельности по своей форме и содержанию обусловлена потребностями общественного развития, уровнем экономических показателей, состоянием государства, сложившейся системой взглядов в обществе и другими важными обстоятельствами внутреннего и внешнего аспектов.

В целом финансовая деятельность государства выступает одним из способов проявления управленческой деятельности государства посредством последовательного применения финансово-правовых механизмов с целью обеспечения публичных интересов, связанных с совершенствованием жизнедеятельности общества.

Глава 2 Об основных направлениях управлении государственными и муниципальными финансами

2.1 Бюджетная политика как основа управления государственными и муниципальными финансами

Формирование эффективно функционирующего экономического механизма, основанного на гармоничном сочетании государственного регулирования и рыночной саморегуляции не возможно без повышения социально-экономической результативности бюджетной политики. Бюджетная политика государства является важным инструментом стимулирования экономического роста, регулирования инвестиционной активности, финансовой поддержки субъектов Федерации и приоритетных сегментов национальной экономики, обеспечения финансовой устойчивости пенсионной системы.

Бюджетная политика это деятельность органов государственной власти в сфере бюджетных отношений, связанная с мобилизацией финансовых ресурсов, их распределением и использованием с целью обеспечения устойчивости и стабильности государственных финансов.

Стратегической целью бюджетной политики на современном этапе является обеспечение устойчивости бюджетной системы Российской Федерации и безусловное исполнение принятых обязательств наиболее эффективным способом [10, c. 134].

Задачами бюджетной политики являются:

- обеспечение сбалансированности бюджетов бюджетной системы РФ;

- концентрация финансовых ресурсов на решении приоритетных социальных и экономических задач;

- снижение сырьевой зависимости бюджета посредством эффективного управления государственными финансовыми резервами;

- оптимизация межбюджетных отношений;

-обеспечение стабильности пенсионной системы.

Основными инструментами проведения государственной бюджетной политики являются налоги, государственные расходы, межбюджетные трансферты, государственные займы, государственные финансовые резервы- Резервный фонд РФ и Фонд национального благосостояния (суверенные фонды благосостояния).

Понижая или увеличивая ставки налогов с физических лиц, государство оказывает воздействие на потребительские расходы.

Маневрируя налогами с юридических лиц, государство регулирует их инвестиционную активность. Посредством государственных расходов осуществляется поддержка приоритетных отраслей экономики.

Через межбюджетные трансферты осуществляется сглаживание диспропорций в социально-экономическом развитии регионов, возникающих в силу объективных обстоятельств, а также софинансирование долгосрочных программ развития.

Государственные займы являются основным источником покрытия проблемы развития современной экономики бюджетного дефицита. Выступая в качестве заемщика государство, оказывает влияние на финансовый рынок.

Здесь важно не допустить вытеснения частных инвестиций с финансового рынка. Государственные финансовые резервы предназначены для финансирования расходов бюджета, определяющих будущее социально-экономическое развитие и стабильность государства. Резервный фонд является средством минимизации рисков российской экономики в случае резкого падения цен на энергоносители на мировых рынках.

Фонд национального благосостояния выступает средством поддержки устойчивости механизма пенсионного обеспечения граждан РФ.

Эффективность бюджетной политики определяется сбалансированностью и устойчивостью бюджетной системы, выражается в способности органов власти устранять возникающие диспропорции, не допуская кризисные явления.

Критериями оценки эффективности являются:

- положительная динамика государственных доходов и расходов;

- сокращение бюджетного дефицита;

- сужение сферы межбюджетного регулирования;

- отсутствие или снижение государственного долга;

- выполнение пенсионных обязательств;

- пополнение государственных финансовых резервов;

- повышение прозрачности бюджета и бюджетного процесса [14].

Значение бюджетной политики определяется тем, что бюджетный потенциал является основой устойчивого развития и модернизации государства. Однако бюджетный потенциал в России пока не достаточен для реализации задач и функций государства.

2.2 Налоговое регулирование

Понятие «налоговое регулирование» в настоящее время широко применяется как в учебной, научной литературе, так и в официальных документах, причем зачастуя как тождественное с налоговой политикой.

Т.Ф. Юткина определяет налоговуя политику как «комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов» [15].

Налоговая политика предполагает обязательный прогноз влияния установленных законодательством норм налогообложения на поведение хозяйствуящих субъектов, на принятие ими инвестиционных и других решений.

Неотъемлемой частья налоговой политики государства является определение структуры налоговой системы и принципов ее построения, выработки направлений развития налоговой системы в краткосрочном и долгосрочном периодах.

Налоговая политика, по мнению К. С. Бельского [16], представляет собой совокупность экономических, финансовых и правовых мер государства по формирования налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Из данного определения следует, что налоговая политика – это, во-первых, субъективная деятельность государства; во-вторых, это система экономических, финансовых и правовых мероприятий, проводимых государством; в-третьих, эта система мероприятий имеет определенную направленность:

- формирование самой налоговой системы адекватной конкретным социально-экономическим условиям конкретной страны,

- обеспечение финансовых потребностей государства,

- обеспечение развития экономики страны.

Составной частья налоговой политики выступает налоговое регулирование экономики.

Налоговое регулирование, как и налоговая политика, представляет собой субъективную деятельность государства.

Мировая практика налогообложения показывает, что «орудиями» воздействия налогов на производство является налоговая ставка, налоговые льготы и налоговая база. Их мы и будем называть инструментами налогового регулирования.

Практика налогообложения также показала, что действие данных инструментов с позиций налогового регулирования разнонаправлено.

Повышение налоговых ставок ведет к снижения предпринимательской активности, а расширение налоговых льгот стимулирует производство.

Расширение налоговой базы отрицательно сказывается на производстве, а ее сужение стимулирует экономику.

Однако налогам присуща не только регулирующая функция, но и фискальная.

В этой связи инструменты налогового регулирования должны использоваться комплексно, что и позволит добиться высоких результатов налогового регулирования при обеспеченности доходной базы бюджета. Комплексное, согласованное использование налоговых ставок, налоговых льгот и налоговой базы в целях положительного воздействия налогов на производство и представляет собой механизм налогового регулирования.

2.3 Кредитно-денежное регулирование

В современных условиях рыночной экономики денежно-кредитная система и денежно-кредитный контроль занимают важное место в функционировании рыночного механизма.

Денежно-кредитная система представляет собой систему экономического «кровообращения», с помощью которой осуществляется регулирование денежной массы и кредитование населения и самостоятельных отраслей экономики, контролирование финансовых потоков, проводятся взаимозачеты между хозяйствующими субъектами страны [3].

Денежно-кредитный контроль – это форма денежного контроля за финансовой и хозяйственной деятельностью клиентов, которая осуществляется банками в ходе операций по кредитованию и расчетам [3].

Контроль, непосредственно, включает в себя два уровня регулирования системы – Центральный Банк Российской Федерации и коммерческие банки. Банк России и коммерческие банки в совокупности составляют единую банковскую систему страны.

В свою очередь, такая система выполняет основное финансово-кредитное обслуживание хозяйствующих субъектов и всего процесса в целом. Первый уровень банковской системы представлен Центральным банком Российской Федерации. Он выступает основным контролирующим органом денежно-кредитных отношений и наделен полномочиями в области государственного и финансового контроля.

В его структуре функционирует такой специальный орган, как Департамент банковского надзора, на который возложены функции проверки соблюдения коммерческими банками банковского законодательства и установленных Банком России нормативов банковской деятельности [10].

При осуществлении своей деятельности Банк России выполняет такие функции, как:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику,

- является кредитором последней инстанции для кредитных организаций,

- осуществляет банковский надзор,

- организовывает оказание услуг по передаче электронных сообщений по финансовым операциям и другие [10].

В случае нарушения коммерческими организациями банковского законодательства Центральный банк вправе применять к ним различные меры воздействия от наложения штрафа, повышения нормы обязательных резервов (для банков-нарушителей) до назначения временной администрации по управлению кредитной организации, отзыва лицензии и ликвидации коммерческого банка.

На втором уровне системы банковского регулирования находятся коммерческие банки. Они являются главным звеном в обслуживании предприятий и населения.

Коммерческие банки не зависят от государственной власти в области принятия ими решений, непосредственно связанных с их текущей деятельностью.

Банки не несут ответственности по обязательствам государства и своих клиентов, так же как и последние не отвечают по обязательствам банков [9].

В свою очередь, коммерческие банки несут ответственность по своим обязательствам перед своими клиентами всем своим имуществом и денежными средствами.

В большинстве стран мира для денежно-кредитного регулирования используют общие и селективные инструменты контроля [3].

К общим инструментам относятся: учётная или дисконтная политика, операции на открытом рынке, заключающиеся в продаже или покупке у коммерческих банков государственных ценных бумаг или банковских акцептов по заранее установленным курсам, и резервные нормы (требования).

При рассмотрении селективных инструментов особое внимание уделяют таким инструментам, как контроль по отдельным видам деятельности и регулирование риска и ликвидности банковских операций.

Используя инструменты денежно-кредитной политики, монетарные власти могут оказывать влияние на ликвидность банковской системы и рыночные ставки. Это позволяет контролировать цены на финансовые активы, которые непосредственно влияют на экономическую конъюнктуру.

Таким образом, стоит отметить, что ключевым элементов государственного регулирование финансовой сферы государства является Центральный Банк Российской Федерации, выступающий проводником денежно-кредитной системы страны.

Неотъемлемой частью банковского регулирования являются и коммерческие банки, которые являются основным посредником между Банком России и населением.

В свою очередь, данная система, наряду с бюджетной, составляет основу всего государственного регулирования экономики.

Вывод по 2 главе:

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формирования налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Из данного определения следует, что налоговая политика – это, во-первых, субъективная деятельность государства; во-вторых, это система экономических, финансовых и правовых мероприятий, проводимых государством; в-третьих, эта система мероприятий имеет определенную направленность:

- формирование самой налоговой системы адекватной конкретным социально-экономическим условиям конкретной страны,

- обеспечение финансовых потребностей государства,

- обеспечение развития экономики страны.

Составной частья налоговой политики выступает налоговое регулирование экономики.

В современных условиях рыночной экономики денежно-кредитная система и денежно-кредитный контроль занимают важное место в функционировании рыночного механизма.

Денежно-кредитная система представляет собой систему экономического «кровообращения», с помощью которой осуществляется регулирование денежной массы и кредитование населения и самостоятельных отраслей экономики, контролирование финансовых потоков, проводятся взаимозачеты между хозяйствующими субъектами страны.

Денежно-кредитный контроль – это форма денежного контроля за финансовой и хозяйственной деятельностью клиентов, которая осуществляется банками в ходе операций по кредитованию и расчетам.

Контроль, непосредственно, включает в себя два уровня регулирования системы – Центральный Банк Российской Федерации и коммерческие банки. Банк России и коммерческие банки в совокупности составляют единую банковскую систему страны.

В свою очередь, такая система выполняет основное финансово-кредитное обслуживание хозяйствующих субъектов и всего процесса в целом. Первый уровень банковской системы представлен Центральным банком Российской Федерации. Он выступает основным контролирующим органом денежно-кредитных отношений и наделен полномочиями в области государственного и финансового контроля.

В его структуре функционирует такой специальный орган, как Департамент банковского надзора, на который возложены функции проверки соблюдения коммерческими банками банковского законодательства и установленных Банком России нормативов банковской деятельности[2].

При осуществлении своей деятельности Банк России выполняет такие функции, как:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику,

- является кредитором последней инстанции для кредитных организаций,

- осуществляет банковский надзор,

- организовывает оказание услуг по передаче электронных сообщений по финансовым операциям и другие.

В случае нарушения коммерческими организациями банковского законодательства Центральный банк вправе применять к ним различные меры воздействия от наложения штрафа, повышения нормы обязательных резервов (для банков-нарушителей) до назначения временной администрации по управлению кредитной организации, отзыва лицензии и ликвидации коммерческого банка.

Глава 3. О современных проблемам регулирования государственного финансового контроля в РФ

3.1 Управление государственными и муниципальными финансами в Российской Федерации, проблематика, перспективы развития

Управление государственными и муниципальными финансами, а также контроль в Российской Федерации осуществляется в рамках финансового, в том числе бюджетного и налогового законодательства.

Эта управленческая деятельность регламентируется Бюджетным кодексом РФ, федеральными законами «О бюджетной классификации Российской Федерации», «О бухгалтерском учете», о федеральном бюджете на соответствующий год и другими федеральными законами.

В настоящее время российское законодательство не содержит легального определения финансового контроля.

Вместе с тем понятия отдельных видов государственного финансового контроля закреплены в ряде законодательных актов.

Так, в ст. 82 Налогового кодекса РФ раскрывается понятие налогового контроля. В ст. 22 Федерального закона «О валютном регулировании и валютном контроле» содержится понятие валютного контроля [4].

В Бюджетный кодекс РФ (далее - БК РФ) и в Кодекс РФ об административных правонарушениях (далее - КоАП РФ) Федеральным законом от 23 июля 2013 г. № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (далее - № 252-ФЗ) были внесены существенные изменения, которые усовершенствовали законодательство в сфере бюджетного государственного и муниципального финансового контроля.

Нельзя не отметить, что в БК РФ отсутствует содержательное определение государственного финансового контроля. Кроме того, интересы государства в области финансов не ограничиваются лишь бюджетом, контрольная деятельность касается также налоговой, таможенной, банков ской сферы.

Если рассматривать финансово-контрольную деятельность в качестве функции государственного управления финансами, необходимо сказать и о том, что все органы власти, так или иначе, исполняют данную функцию, более того, она носит общественный характер.

Правовое регулирование государственной финансово-контрольной деятельности имеет существенное количество пробелов, что влияет на качество и эффективность проведения самого контроля.

В посланиях Президента Российской Федерации неоднократно определяются задачи, направленные на разрешение проблем по осуществлению государственного и муниципального финансового контроля, четкому разграничению компетенции и ответственности органов государственного и муниципального контроля, устранению параллелизма и дублирования в их работе.

Но нельзя говорить о полной стагнации правовой регламентации государственного финансового контроля.

Так, например, предпринимаются определенные усилия по оптимизации действующего законодательства.

В феврале 2011 г принят Федеральный закон № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», в апреле 2013 г. - новый Федеральный закон № 41-ФЗ «О Счетной палате Российской Федерации», а в июле 2013 г. - Федеральный закон № 252-Ф З «О внесении изм енений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

Указанные нормативные правовые акты направлены в общем виде на значительное изменение системы финансового контроля в России, а в частности на эффективное правового регулирование непосредственно государственного финансового контроля.

Помимо указанных новых актов, необходимо отдельно сказать о том, что база правового регулирования государственного финансового контроля состоит из большого числа разноуровневых правовых предписаний и ее сложно назвать организованной системой.

Контрольная деятельность в Российской Федерации подпадает под регулирование значительного числа законов, указов, постановлений, которые зачастую находятся во взаимном противоречии друг с другом, внося элементы дезорганизации либо порождая за собой большее число пробелов в сфере регулирования областей экономической деятельности.

Прежде всего это проявляется в несогласованности нормативно-правовых актов, нечеткости формулировок, отсутствии конкретных механизмов взаимодействия.

Одной из первоочередных задач в области регулирования государственного финансового контроля должно стать упорядочение и систематизация уже существующих нормативных документов в области финансового контроля.

Как пишет С.И. Зубакин, [11] бюджетный контроль является государственным финансовым контролем, который осуществляется в бюджетной сфере [11].

Законодатель определил финансовый контроль, упоминаемый в БК РФ и бюджетном законодательстве в целом, как государственный финансовый контроль. Как логично следует из суждения В.Е. Рябовой, цели и функции государственного аудита значительно шире, в отличие от государственного финансового контроля [13]. В содержание государственного аудита, помимо финансового контроля за своевременным и законным расходованием государственных средств, входит оценка эффективности и целесообразности использования государственных средств; оценка обоснованности доходных и расходных статей проекта бюджета; финансовая экспертиза проектов нормативных актов, в которых предусматриваются дополнительные расходы государственных средств; анализ выявленных отклонений от установленных бюджетных показателей и выработка практических рекомендаций по оптимизации бюджетного процесса в общем и, кроме того, оценка социально-экономических прогнозов и долгосрочных проектов.

В отличие от государственного аудита традиционный финансовый контроль не решает подобных задач, отсюда можно сделать вывод, что задачи финансового контроля являются частным, а задачи государственного аудита можно определить как целое.

На основании вышеизложенного можно сделать следующие выводы.

Финансово-контрольная деятельность в России реализуется, прежде всего, посредством закрепленной в законе деятельности уполномоченных государственных органов по оценке бюджетного процесса, инвестиционных программ, а также по надзору и проверке органов государственной власти, органов местного самоуправления, организаций и их объединений, в целях проведения соответствия по целевому назначению, рациональности, полноте и своевременности направления и использования государственных финансовых ресурсов, вскрытия резервов в процессе их формирования и расходования, выявления нарушений принципов законности и эффективности финансово-хозяйственных операций и правил их фиксирования в отчетности, установления полноты и своевременности расчетов с государственным бюджетом и бюджетам и государственных внебюджетных фондов, а также выявления резервов повышения эффективности деятельности и роста доходов государственного бюджета.

Одним из важнейших условий эффективности проведения государственного финансового контроля в бюджетной сфере должна стать четкая и слаженная работа системы его органов, при соблюдении принципов Лимской декларации - важнейших принципов контроля, которая была принята Конгрессом Международной организации высших органов финансового контроля (ИНТО САИ) в 1977 г., насчитывающей 186 счетных палат мира. Путем дополнения БК РФ тремя статьями (ст. 268.1, 269.1, 269.2) произошло разделение полномочий органов внешнего и внутреннего государственного (муниципального) контроля.

Бюджетные правоотношения в сфере государственного (муниципального) контроля объективно нуждались в реформировании. Изменения, которые затронули бюджетное и административное законодательство в сфере урегулирования бюджетных правоотношений и государственного (муниципального) контроля, а именно: упорядочение понятийного аппарата, закрепление объектов и методов государственного (муниципального) контроля, разграничение полномочий между органам и внешнего и внутреннего государственного (муниципального) контроля, по мнению автора исследования, безусловно призваны усовершенствовать, упорядочить использование и расходование бюджетных средств, минимизировать их неправомерное и нецелевое использование.

Кроме того, одним из важнейших инструментов финансового контроля является применение санкций за бюджетные правонарушения и их изменения в сторону увеличения, что позволит осуществлять действенный и эффективный финансовый контроль за использованием бюджетных средств. Представляет большой интерес предложение о разработке и принятии Федерального закона «О системе государственного контроля», изложенное в докладе Института государства и права РАН на Международной конференции в РСПП «Система государственного контроля в сфере экономической деятельности: зарубежный опыт и пределы его применения в России».

Авторы видят новый закон как конкретизацию предлагаемого ими «закрепления в Конституции Российской Федерации статуса вневедомственного государственного контроля в качестве самостоятельной (четвертой) ветви государственной власти».

Итак, следует еще раз подчеркнуть наличие проблемы правового регулирования государственной финансово-контрольной деятельности. Своевременному и полноценному финансовому контролю препятствуют несогласованные действия контролирующих органов, нескоординированность усилий между государственными органам и контроля, отсутствие единой информационной базы.

Одним из важнейших направлений государственных реформ в Российском государстве должно стать придание актуальности вопросам правовой регламентации и организации эффективной системы государственного финансового контроля в целях предотвращения усиления позиций теневой экономики.

3.2 Направления развития нормативно-правового регулирования финансового контроля в Российской Федерации

Современный этап развития российского государства характеризуется постановкой масштабных общенациональных социально-экономических задач, решение которых должно осуществляться на основе качественных преобразований и повышения эффективности деятельности государства в различных сферах экономики.

Исследование государственного финансового контроля и проблем его правового регулирования в настоящее время приобретает особую актуальность.

Развитие бюджетного федерализма, применение новых методов бюджетирования: программный бюджет, новые формы финансового обеспечения государственных услуг – ярко высветили ряд серьезных организационных проблем в данной сфере. Они связаны с отсутствием правового регулирования деятельности органов государственного финансового контроля, отвечающего международным принципам и стандартам, а также конституционным основам разграничения предметов ведения и полномочий органов государственной власти.

Нет достаточной четкости в разграничении полномочий органов государственного финансового контроля как по горизонтали (т.е. между органами государственного финансового контроля публично-правового образования), так и по вертикали (т.е. между органами государственного финансового контроля разных публично-правовых образований).

Требуют совершенствования основные подходы к организации и осуществлению самой контрольной деятельности:

- усиление роли контроля за эффективностью использования бюджетных средств;

- развитие систем внутреннего контроля и финансового аудита главных администраторов бюджетных средств;

- разработка методик тестирования качества систем внутреннего контроля;

- внедрение методик антикоррупционной безопасности и т.д.

Сегодня важно усилить взаимную ответственность государства и личности в бюджетной сфере.

Эффективный финансовый контроль является важнейшей составляющей процесса укрепления доверия общества и государства, средством достижения благосостояния человека и стабильности публичной власти.

Задача комплексного реформирования системы государственного (муниципального) финансового контроля с учетом конституционных принципов разграничения предметов ведения и полномочий органов государственной власти и органов местного самоуправления была поставлена в Программе Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 г.

Одной из мер, направленных на реализацию данной Программы стало принятие Закона о внесении комплексных изменений в Бюджетный кодекс в части госфинконтроля (от 23 июля 2013 г. N 252-ФЗ).

Основными направлениями изменений, предлагаемых этим законом, являются:

– организация действенного контроля за эффективным использованием бюджетных средств;

– введение понятий внешнего и внутреннего государственного (муниципального) финансового контроля;

– разграничение полномочий между органами государственного и муниципального финансового контроля;

– уточнение бюджетных полномочий органов государственной власти и органов местного самоуправления по осуществлению финансового контроля;

– исключение возможности необоснованных проверок хозяйствующих субъектов;

– определение на законодательном уровне методов и объектов государственного (муниципального) финансового контроля;

– приведение системы государственного (муниципального) финансового контроля в соответствие с принципами и стандартами, установленными Международной организацией высших органов финансового контроля (ИНТОСАИ) и Европейской организацией высших органов финансового контроля (ЕВРОСАИ);

– установление мер ответственности за каждое нарушение бюджетного законодательства РФ.

Согласно предлагаемым изменениям под государственным (муниципальным) финансовым контролем понимается финансовый контроль в сфере бюджетных правоотношений.

В связи с этим государственный (муниципальный) финансовый контроль должен быть направлен на обеспечение соблюдения бюджетного законодательства РФ и иных правовых актов, регулирующих бюджетные правоотношения.

Правовое регулирование в сфере государственного (муниципального) финансового контроля должно ориентироваться на осуществление контроля за участниками бюджетного процесса (прежде всего за органами власти) в рамках бюджетного законодательства.

В частности, предусмотрено, что органы государственного (муниципального) финансового контроля будут осуществлять контроль за использованием средств соответствующих бюджетов бюджетной системы РФ, а также межбюджетных трансфертов и бюджетных кредитов, предоставленных другому бюджету бюджетной системы РФ.

Такой контроль будет осуществляться также в отношении главных распорядителей (распорядителей) средств бюджета, которому предоставлены межбюджетные трансферты.

Бюджетное законодательство должно предусматривать обязательность для участников бюджетного процесса в отношениях, не основанных на административном или ином властном подчинении, включения в подготавливаемые ими проекты договоров с контрагентами о предоставлении средств из бюджета (за исключением государственных (муниципальных) контрактов о поставках товаров, выполнении работ, оказании услуг) условий об их согласии на проведение проверок главными распорядителями бюджетных средств и органами государственного (муниципального) финансового контроля по соблюдению целей и условий предоставления средств из бюджета.

Принятый закон в целом обеспечил все необходимые условия для формирования сбалансированной системы финансового контроля.

Закон четко регламентирует и проведение контрольно-ревизионной деятельности в финансово-бюджетной сфере, и применение мер профилактического характера с использованием инструментов внутреннего контроля и аудита, и вопросы контроля (анализа) эффективности бюджетных расходов.

Сейчас предстоит большая работа по реализации новаций этого закона. Важнейшей задачей является установление методик (стандартов) по внутреннему госфинконтролю, обеспечивающих, прежде всего, эффективное планирование контрольной деятельности в условиях ограниченных ресурсов для проведения проверок (ревизий), принятие корректных решений по квалификации нарушений, исключение дублирования проверок органов внешнего госфинконтроля и др.

Вместе с тем на настоящий момент остается актуальной проблема принятия мер по обеспечению соблюдения единых методик и требований всеми органами внутреннего государственного и муниципального финансового контроля.

В настоящее время остается неурегулированным вопрос принятия мер ответственности за неэффективные (необоснованные) закупки.

В рамках дальнейшего развития нормативного регулирования финансового контроля в России на современном этапе предлагается разработать комплексные изменения в действующее законодательство в целях действенной реализации полномочий финнадзоров по контролю в сфере закупок, а также переход к «электронному санкционированию» в части предварительного контроля использования бюджетных средств.

Единство системы финансового контроля обеспечивается за счет четкого законодательного закрепления целей, принципов проведения контрольных действий, а в ряде случаев и соподчиненности субъектов контроля, позволяющей добиться согласованности их действий.

Выводы по 3 главе:

Итак, следует еще раз подчеркнуть наличие проблемы правового регулирования государственной финансово-контрольной деятельности. Своевременному и полноценному финансовому контролю препятствуют несогласованные действия контролирующих органов, нескоординированность усилий между государственными органам и контроля, отсутствие единой информационной базы.

Одним из важнейших направлений государственных реформ в Российском государстве должно стать придание актуальности вопросам правовой регламентации и организации эффективной системы государственного финансового контроля в целях предотвращения усиления позиций теневой экономики.

На настоящий момент также остается актуальной проблема принятия мер по обеспечению соблюдения единых методик и требований всеми органами внутреннего государственного и муниципального финансового контроля.

В настоящее время остается неурегулированным вопрос принятия мер ответственности за неэффективные (необоснованные) закупки.

В рамках дальнейшего развития нормативного регулирования финансового контроля в России на современном этапе предлагается разработать комплексные изменения в действующее законодательство в целях действенной реализации полномочий финнадзоров по контролю в сфере закупок, а также переход к «электронному санкционированию» в части предварительного контроля использования бюджетных средств.

Единство системы финансового контроля обеспечивается за счет четкого законодательного закрепления целей, принципов проведения контрольных действий, а в ряде случаев и соподчиненности субъектов контроля, позволяющей добиться согласованности их действий.

ЗАКЛЮЧЕНИЕ

Управление государственными и муниципальными финансами – это комплексных мер, действий, применяемых государством или коррекцией и установления основ экономических процессов. Государство отвечает за:

С точки зрения экономического содержания финансовая деятельность государства представляет собой совокупность действий и мер воздействия со стороны государства на механизм образования и распределения внутреннего валового продукта, на порядок осуществления денежных и связанных с ними иных контрольно-организационных отношений, направленных на достижение целей государства и общества.

Таким образом, государство как властный субъект различными формами и методами воздействует на систему денежных отношений и субъектов финансовых отношений.

Можно сказать, что государство может инициировать финансовые отношения либо воздействовать на отношения, которые могли возникнуть без его участия.

В первом случае оно организует таковые отношения, во втором случае устанавливает некие правила их осуществления и реализует контроль за соблюдением этих правил.

Практически во всех случаях финансовой деятельности государства, которое выступает как единое целостное образование, его полномочия реализуются отдельными публично-правовыми образованиями.

Финансовая деятельность государства как вид субъектной деятельности по своей форме и содержанию обусловлена потребностями общественного развития, уровнем экономических показателей, состоянием государства, сложившейся системой взглядов в обществе и другими важными обстоятельствами внутреннего и внешнего аспектов.

В целом финансовая деятельность государства выступает одним из способов проявления управленческой деятельности государства посредством последовательного применения финансово-правовых механизмов с целью обеспечения публичных интересов, связанных с совершенствованием жизнедеятельности общества. Для построения эффективной системы государственного регулирования и рационального применения финансовых регуляторов целесообразно создание и постоянное обновление определенного набора базовых показателей (индексов), позволяющих адекватно оценивать и своевременно корректировать состояние экономики.

Общее управление финансами осуществляют высшие органы власти и управления: Президент РФ и его Администрация, Федеральное Собрание, Правительство РФ.

- Президент РФ (Администрация Президента РФ) регламентирует деятельность финансовых органов, имеет право наложить вето на финансовое законодательство, подписывает федеральный закон о федеральном бюджете России, подготавливает и направляет Федеральному Собранию Бюджетное послание.

- Федеральное Собрание утверждает финансовые законы, рассматривает проект федерального бюджета России и утверждает закон о федеральном бюджете.

- Правительство РФ формирует федеральный бюджет, является единым центром управления финансами, разрабатывает концептуальные основы финансовой политики.

- Министерство финансов.

Главным органом, осуществляющим текущее управление государственными финансами, является Министерство финансов Российской Федерации.

Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

- разработку проектов законов по вопросам развития бюджетной системы, основ бюджетного процесса, разграничения бюджетных полномочий между Российской Федерацией, ее субъектами и органами местного самоуправления;

- разработку проектов законов в области налогообложения, а также форм документов, учета и отчетности, связанных с их реализацией;

- разработку проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- координацию бюджетной и денежно-кредитной политики;

- управление государственным долгом Российской Федерации и эмиссию государственных ценных бумаг от имени Российской Федерации;

- ведение книги учета государственных долгов и регистрации миссии государственных ценных бумаг субъектов РФ и муниципальных образований;

- разработку нормативных актов в области бухгалтерского учета и составления финансовой отчетности.

Бюджетная политика это деятельность органов государственной власти в сфере бюджетных отношений, связанная с мобилизацией финансовых ресурсов, их распределением и использованием с целью обеспечения устойчивости и стабильности государственных финансов.

Задачами бюджетной политики являются:

- обеспечение сбалансированности бюджетов бюджетной системы РФ;

- концентрация финансовых ресурсов на решении приоритетных социальных и экономических задач;

- снижение сырьевой зависимости бюджета посредством эффективного управления государственными финансовыми резервами;

- оптимизация межбюджетных отношений;

-обеспечение стабильности пенсионной системы.

Основными инструментами проведения государственной бюджетной политики являются налоги, государственные расходы, межбюджетные трансферты, государственные займы, государственные финансовые резервы- Резервный фонд РФ и Фонд национального благосостояния (суверенные фонды благосостояния).

Понижая или увеличивая ставки налогов с физических лиц, государство оказывает воздействие на потребительские расходы.

Маневрируя налогами с юридических лиц, государство регулирует их инвестиционную активность. Посредством государственных расходов осуществляется поддержка приоритетных отраслей экономики.

Налоговая политика, по мнения В.Г. Панскова, представляет собой совокупность экономических, финансовых и правовых мер государства по формирования налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Из данного определения следует, что налоговая политика – это, во-первых, субъективная деятельность государства; во-вторых, это система экономических, финансовых и правовых мероприятий, проводимых государством; в-третьих, эта система мероприятий имеет определенную направленность:

- формирование самой налоговой системы адекватной конкретным социально-экономическим условиям конкретной страны,

- обеспечение финансовых потребностей государства,

- обеспечение развития экономики страны.

Составной частью налоговой политики выступает налоговое регулирование экономики.

В современных условиях рыночной экономики денежно-кредитная система и денежно-кредитный контроль занимают важное место в функционировании рыночного механизма.

Денежно-кредитная система представляет собой систему экономического «кровообращения», с помощью которой осуществляется регулирование денежной массы и кредитование населения и самостоятельных отраслей экономики, контролирование финансовых потоков, проводятся взаимозачеты между хозяйствующими субъектами страны[3].

Денежно-кредитный контроль – это форма денежного контроля за финансовой и хозяйственной деятельностью клиентов, которая осуществляется банками в ходе операций по кредитованию и расчетам[3].

Контроль, непосредственно, включает в себя два уровня регулирования системы – Центральный Банк Российской Федерации и коммерческие банки. Банк России и коммерческие банки в совокупности составляют единую банковскую систему страны.

В свою очередь, такая система выполняет основное финансово-кредитное обслуживание хозяйствующих субъектов и всего процесса в целом. Первый уровень банковской системы представлен Центральным банком Российской Федерации. Он выступает основным контролирующим органом денежно-кредитных отношений и наделен полномочиями в области государственного и финансового контроля.

В его структуре функционирует такой специальный орган, как Департамент банковского надзора, на который возложены функции проверки соблюдения коммерческими банками банковского законодательства и установленных Банком России нормативов банковской деятельности[2].

При осуществлении своей деятельности Банк России выполняет такие функции, как:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику,

- является кредитором последней инстанции для кредитных организаций,

- осуществляет банковский надзор,

- организовывает оказание услуг по передаче электронных сообщений по финансовым операциям и другие [2].

В случае нарушения коммерческими организациями банковского законодательства Центральный банк вправе применять к ним различные меры воздействия от наложения штрафа, повышения нормы обязательных резервов (для банков-нарушителей) до назначения временной администрации по управлению кредитной организации, отзыва лицензии и ликвидации коммерческого банка.

На сегодняшний момент следует отметить наличие проблемы правового регулирования государственной финансово-контрольной деятельности. Своевременному и полноценному финансовому контролю препятствуют несогласованные действия контролирующих органов, нескоординированность усилий между государственными органам и контроля, отсутствие единой информационной базы.

Одним из важнейших направлений государственных реформ в Российском государстве должно стать придание актуальности вопросам правовой регламентации и организации эффективной системы государственного финансового контроля в целях предотвращения усиления позиций теневой экономики.

В настоящий момент также остается актуальной проблема принятия мер по обеспечению соблюдения единых методик и требований всеми органами внутреннего государственного и муниципального финансового контроля.

В настоящее время остается неурегулированным вопрос принятия мер ответственности за неэффективные (необоснованные) закупки.

В рамках дальнейшего развития нормативного регулирования финансового контроля в России на современном этапе предлагается разработать комплексные изменения в действующее законодательство в целях действенной реализации полномочий финнадзоров по контролю в сфере закупок, а также переход к «электронному санкционированию» в части предварительного контроля использования бюджетных средств.

Единство системы финансового контроля обеспечивается за счет четкого законодательного закрепления целей, принципов проведения контрольных действий, а в ряде случаев и соподчиненности субъектов контроля, позволяющей добиться согласованности их действий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017)

- Центр Управления Финансами - Финансовый контроль [Электронный ресурс]. – Режим доступа : http://center-yf.ru/data/economy/Finansovyi-kontrol.php, свободный.

- Налоговый кодекс РФ (часть первая) от 31 июля 1998 г. № 146-ФЗ (в ред. от 29 декабря 2014 г.) // СЗ РФ. 1998. № 31. Ст. 3824.

- О валютном регулировании и валютном контроле : федер. закон РФ от 10 декабря 2003 г. № 173-ФЗ (в ред. от 4 ноября 2014 г.) // СЗ РФ. 2003. № 50. Ст. 4859.

- Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ (в ред. от 26 декабря 2014 г.) // СЗ РФ. 1998. № 31. Ст. 3823.

- Кодекс РФ об административных правонарушениях от 30 де кабря 2001 г. № 195-Фз (в ред. от 3 февраля 2015 г.) // СЗ РФ. 2002. № 1 (ч. 1). Ст. 1.

- О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации : федер. закон РФ от 23 июля 2013 г. № 252-ФЗ // СЗ РФ. 2013. № 31. Ст. 4191.

- Бельский К.С. Финансовое право. – М.: Юрист. – 1985. 2. Запольский С.В. Теория финансового права: Научные очерки. – М.: РАП. – 2010.

- Геймур О.Г. Правовое регулирование финансового контро¬ ля в Российской Федерации на современном этапе // Вестник Тюмен¬ ского государственного университета. 2014. № 3. Право. С. 133-140.

- Зубакин С.И. Бюджетный контроль : учеб. пособие. М., 2012. С. 18.

- Лебедев В.А. Финансовое право: лекции. – СПб. – 1882. 5. Патлаевский И.И. Курс финансового права. – Одесса. – 1885

- Рябова Е.В. Государственный аудит: возможность закрепления данного понятия в российском законодательстве // Юридический мир. 2013. № 2. С. 14.

- Российская система государственного контроля в сфере экономической деятельности и основные модели ее развития / Инсти¬тут государства и права РАН. - URL: http://www.igpran.ru/public/ events/07.11.2013/Doklad.IGP.pdf. (дата обращения: 10.02.2015)

- Финансовое право Российской Федерации: учебник/ коллектив авторов/ под ред. Т.Ф. Юткина– 4 изд. перераб. и доп. – М.: КНОРУС. – 2012.

- Финансовое право: учебник/ К.С. Бельский и др.; под ред. С.В Запольского. – М.: РАП; Эксмо. – 2006.

- Файзрахманова Л.М. Правовое регулирование государ ственного (муниципального) финансового контроля // Актуальные проблемы экономики и права». Казань, 2014. № 3(31). С. 113-117.

ПРИЛОЖЕНИЯ

Регулирование в народном хозяйстве

- Неформальные объединения молодежи в современной России , как объект молодежной политики

- «Лидерство, влияние, власть. Виды власти. Баланс власти»

- Управленческий учет снабженческо-заготовительной деятельности мебельной фабрики ОАО «Заречье»

- Управление инновационным проектом (1.Теоретические аспекты управления инновационным проектом)

- Метод экспертных оценок и область его применения решений на примере ЗАО «РЕНТАРН»

- Теоретические аспекты организационного проектирования

- Основные функции в системе менеджмента (Анализ реализации основных функций в системе менеджмента в ООО «СпортМир»)

- Разработка маркетинговой стратегии предприятия на примере АО «Русская телефонная компания»

- Прибыль как экономическая категория, ее состав и структура

- Методы и технологии противодействия угрозам кадровой безопасности (Угрозы кадровой безопасности и борьба с ними)

- Методы управления инновационными проектами (Управление механизмом инновационного проекта ООО "Морока")

- Корпоративная культура в организации (Характеристика и классификация национальных корпоративных культур)