Реформы в электроэнергетике в России и за рубежом

Содержание:

Введение

В течение многих десятилетий электроэнергетика во всем мире была регулируемой и оставалась практически единственным островком плановой экономики и регулируемых цен даже в странах со зрелой рыночной экономикой. Лишь в последние 15-20 лет пришло понимание того, что электроэнергетика вовсе необязательно должна быть естественной монополией и во многих сферах электроэнергетики (например, в производстве и сбыте) вполне могут быть введены конкурентные отношения, способствующие повышению эффективности работы отрасли.

Особенности производства электроэнергии приводят к тому, что рынки электроэнергии существенно отличаются от рынков других товаров. Поскольку в процессе торговли необходимо учитывать многочисленные физические ограничения, которые присущи производству и передаче электроэнергии, конструкции рынка электроэнергии имеют значительно более сложный характер.

Таким образом, речь идет о значимом факторе обеспечения долгосрочных геополитических и геоэкономических интересов России, который позволит начать ей развивать новые, взаимовыгодные экономические отношения с внешним миром.

Объектом исследования является электроэнергетическая отрасль России, ее структурные звенья, а также государственные регулирующие органы, и их взаимоотношения в процессе реформ электроэнергетики.

Предметом исследования являются экономические отношения, возникающие между государством, его органами и функционирующими предприятиями и организациями электроэнергетики в области государственного регулирования их деятельности.

Целью курсовой работы является анализ реформы в электроэнергетике как в России так и за рубежом.

Задачами курсовой работы являются:

- анализ институционных преобразований электроэнергетики, как в России так и за рубежом;

- характеристика реформы в электроэнергетике в России;

- оценка проводимой реформы электроэнергетики;

- итоги реформирования в электроэнергетике;

Проблемы, связанные с реформированием электроэнергетики и становлением рыночных отношений в отрасли, ролью государственных регулирующих органов, инвестиционной привлекательностью отрасли, тарификации, экологии и энергосбережения в последние годы были в центре внимания многих специалистов. Решению этих проблем посвящены работы Л.Д. Гительмана, М.Г. Делягина, А.Ф. Дьякова, Г.П. Кутового, В.В. Кудрявого, А.И. Кузовкина, Б.К. Максимова, В.В. Молодюка, Б.Е. Ратникова, П.А. Синютина, Я.М. Уринсона, И.К. Хузмиева, А.Б. Чубайса, Е.В. Яркина и других.

Структура курсовой работы основывается на целях и задачах и состоит из: введения, двух тематических глав, заключения, библиографии.

Глава 1 Анализ зарубежного опыта реформ в электроэнергетике

1.1 Анализ подходов к управлению электроэнергетикой

Несмотря на наличие позитивных и негативных тенденций институциональных преобразований в электроэнергетике, в мировой практике не выработано единого универсального подхода к управлению отраслью, а существует несколько моделей регулирования (таблица).

Таблица 1- моделей регулирования электроэнергетики

|

№ п/п |

Название модели |

Характеристика |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Монополия на всех уровнях |

Ключевые процессы производства, передачи и распределения электроэнергии относят к функциям компании с вертикальной интеграцией и ответственной за генерацию, транспортировку и распределение энергии. Модель целесообразно применять для экономических субъектов с государственной формой собственности или в условиях высокой степени контроля государства за их деятельностью |

Экономическая безопасность государства находится вне сферы действия угроз; Возможность согласованного развития технологической составляющей инфраструктуры рынка и проведение строительства крупных электроэнергетических объектов |

Экономическая деятельность потребителей энергии находится в зоне прямого воздействия рисков |

|

2 |

Закупочное агентство (модель единственного покупателя) |

Наличие конкуренции между производителями энергии по поводу права продажи энергии собственного производства и мощности и единым покупателем в лице закупочного агентства. Положительный опыт применения данной модели организации энергетического рынка был реализован в Японии и Италии. Также модель единого покупателя удобна в условиях смешанной формы собственности экономических субъектов и высокого уровня государственного контроля за их экономической деятельностью. |

Риски могут быть снижены в условиях эффективного законодательного регулирования |

Высока вероятность угрозы для государственной экономической безопасности; Экономическая деятельность потребителей энергии находится в зоне прямого воздействия рисков; Практически полное отсутствие согласованного развития технологической инфраструктуры рынка, строительства крупных электростанций и развития новых энергетических технологий |

|

3 |

Оптовый рынок |

Особенностью данной модели является предоставление распределительным компаниям право приобретать на оптовом конкурентном рынке электроэнергию или покупать непосредственно у прямых производителей, поскольку существует для них неограниченный доступ к передающей (транспортной) сети. |

Существует возможность прямого выхода крупных потребителей или их объединений (сбытовых компаний) на оптовый рынок. Но наиболее выгодным для потребителей является заключение контрактных соглашений. |

Распределительным компаниям дано монопольное право на снабжение электроэнергией конечных потребителей. Необходимо создание системы рыночных сделок на высоком уровне, которое влечет за собой рост экономических угроз для субъектов на энергетическом рынке и затрат на его функционирование. Сокращается возможность регулирования государством развития инфраструктуры рынка с позиций технологий по производству электроэнергии |

|

4 |

Оптовые и розничные рынки |

Данная модель представляет собой совокупность постулатов свободного рынка, которые могут быть реализованы в равной степени и производителями, и потребителями электроэнергии. |

Потребители энергии обладают правом выбора собственного поставщика и открытым доступом как к транспортной (передающей), так и распределительной сети. Преобладает низкая степень рисков появления угроз на рынке для производителей и потребителей электроэнергии |

Экономическая безопасность для государства в рамках применения данной модели не обеспечивается |

Анализ приведенных моделей организации энергетических рынков мира продемонстрировал невозможность выделения оптимальной модели, поскольку каждой из них присущи как недостатки, так и достоинства, которые в той или иной степени отражаются на возможности развития угроз для основных экономических субъектов энергетического рынка с учетом трансформационных процессов в электроэнергетике. Следует отметить, что на данный момент основные проблемы развития энергетики присущие многим странам проявляются и в энергетике России. При этом дальнейшее развитие РФ и ее электроэнергетики невозможно без формирования единой концепции стратегического управления электроэнергетическим комплексом страны с учетом последствий аналогичных реформ промышленно развитых стран.[3, С. 74]

В работе установлено, что для развитых стран Европы и Америки в процессе перехода к конкурентному рынку электроэнергетики (либерализации) характерно было накопление как позитивного, так и негативного опыта в этой сфере. Поэтому в контексте эффективного проведения либерализации в отрасли национальной электроэнергетики России перспективным является углубленный анализ преимуществ и недостатков, свойственных либерализации электроэнергетики в развитых странах мира. [13, С. 14]

1.2 Реформирование российской электроэнергетики в свете зарубежного опыта

Примером взаимосвязи разработки и создания архитектуры отечественной энергосистемы и общей программы развития народного хозяйства может послужить ориентация советского руководства с начала 1930-х гг. на развитие угольной промышленности. Это было обусловлено рядом причин [6]: преобладание в разведанных запасах минеральных энергетических ресурсов угля; господство в научных кругах представлений о крайней ограниченности запасов нефти; высокие затраты нефтедобычи, наукоемкость и капиталоемкость производства; наибольшие показатели «индустриализации населения» в угольной промышленности.

На повестке дня современной нам реформы российской энергетической отрасли стояли уже иные цели: повышение капитализации, конкурентоспособности отрасли и т. п. Однако в правовом и социальном аспекте реформы несут в себе много общего [5].

Главная цель управления в энергетике заключается в основном в результате сочетания трех факторов:

Разработка оптимальных пропорций развития отрасли в рамках общеэнергетического хозяйства.

Своевременное предотвращение и решение технических проблем, создание условий для введения научно-технических разработок, повышающих эффективность работы отрасли в целом и отдельных предприятий энергетики в частности. [11, С. 628]

Наиболее эффективное использование доступных ресурсов.

С точки зрения экономики в целом, высокая стоимость электроэнергии (как и общее состояние отдельных элементов или всей энергосистемы) может превратить продукцию целых отраслей в нерентабельную. Таким образом, на всю экономическую систему государства возможно распространение эффекта мультипликатора. [10, С. 42]

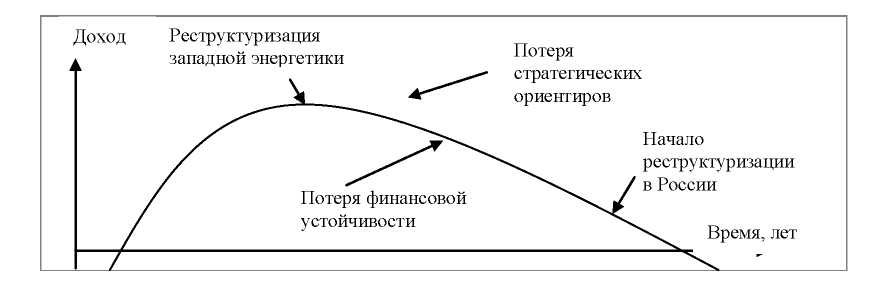

Так, ситуацию, характерную для периода начала реструктуризации энергетики в западных странах и в России относительно финансовой устойчивости экономики, можно представить следующим образом (рис. 1).

Рисунок 1. Кривая жизненного цикла энергетических компаний и стадий, характерных для реструктуризации западных стран и России

Можно выделить следующие цели проведения реформ в различных странах [1]:

Снижение цены на электроэнергию для потребителей за счет повышения эффективности функционирования отрасли (Австралия, Аргентина, Великобритания).

Привлечение иностранных инвестиций (Аргентина, Бразилия).

Создание конкуренции на рынке с предоставлением потребителю правом выбора поставщика (Бразилия).

Выравнивание цен на электроэнергию на разных территориях страны (Норвегия, США).

Повышение конкурентоспособности национальных производителей за счет эффективного инвестирования в развитие инфраструктуры страны (Австралия).

Следует отметить, что конечная концепция проведенной реформы в России носит довольно радикальный характер. [9, С. 145]

Наиболее подверженными либерализации считаются рынки электроэнергии в Германии, Великобритании, Норвегии, Швеции и Финляндии, а наименее открытыми для конкуренции - Франция, Италия, Португалии и Греция (более 30 % потребителей имеют свободу выбора поставщика) [1]. На рынке европейских стран использовалось две модели доступа производителей к сетям и инфраструктуре: доступ сторонних участников (Third Party Access) и модель единого закупочного агента (Single Buyer).

Основную сложность составляет согласование интересов всех участников рынка при достижении социально значимых эффектов деятельности отрасли. Поэтому в теории и практике неизбежно возникают разнонаправленные мнения по вопросу эффективности частного сектора и конкуренции в отрасли, которые относятся к положениям экономики благосостояния.

Условия усугубляются отсутствием соответствующей законодательной базы, проведение реформ происходит на основе подготовленных чиновниками указов, инструкций и распоряжений [3]. После проведения экономических реформ фактически ситуация повторилась и с реорганизацией энергетики.

Для сравнения достоинств и недостатков моделей электроэнергетических рынков разработана следующая схема, представленная на рис. 2.

Таблица 2 Сравнение преимуществ и недостатков моделей рынков в энергетике

|

Вертикальная интеграция |

Независимый производитель |

Единый закупщик |

Конкурентная модель |

|

|

1. Сохранение структуры. |

1. Сохранение контроля государства. |

1. Конкуренция между ГК. |

1. Привлекательность для инвесторов. |

|

|

2. Предсказуемость цен и их контроль (как для гос., так и длипотребителей). |

2. Привлечение частных инвесторов. 3. Возможность контроля цен |

2. Привлечение частных инвесторов. |

2. Стимулы к повышению эффективности и внедрению инноваций. |

|

|

Плюсы |

||||

|

3. Обеспечение интересов малых потребителей |

3. Стимулирование развития отрасли |

|||

|

3. Государственное финансирование отрасли |

||||

|

Монополия |

Конкуренция |

|||

|

1. Низкие экономические стимулы для увеличения эффективности и внедрения инноваций. |

1. Долгосрочные гарантии государству. |

1. Заключение среднесрочных контрактов на оптовом рынке. |

1. Радикальность структурных преобразований. |

|

|

2. Ограничение государственного управления. |

||||

|

2. Повышение уровня цен (макроэкономический эффект). |

||||

|

2. Колебания цен на э/э. |

||||

|

Минусы |

3. Риски для гос. бюджета |

|||

|

3. Ограниченность конкуренции |

3. Необходимость первоначальной коррекции цен для потребителей |

|||

|

2. Государственное финансирование отрасли. |

||||

|

3. Отсутствие участия покупателя |

||||

Поскольку реформирование электроэнергетики России в большей степени основано на зарубежном опыте, в частности на опыте США и Великобритании, стоит более подробно рассмотреть исторические и технологические предпосылки этого явления и непосредственно процесс реструктуризации.

Приватизация в британской электроэнергетике началась с плана Правительства, так называемой «Белой книги по приватизации электроэнергетики» (White Paper, Privatising Electricity), которая сформулировала цели государственной политики по реформированию отрасли.

В докладе профессора Университета Восточной Англии К. Тоуви, представленном на 2-й Международной конференции «Международный опыт реформирования энергетических рынков», отмечается: «За приватизацией наступил период общей стабильности в генерации и электроснабжении, но, начиная с 1995 г., в отрасли наблюдается постоянный рост числа сделок по слиянию, поглощению и разделению компаний. Некоторые компании решили отказаться от непрофильных активов и сосредоточить свои усилия только в одной области, другие же избрали путь вертикальной интеграции» [7].

Структура британской электроэнергетической отрасли до приватизации состояла из двух шотландских вертикально-интегрированных государственных компаний, предоставляющих весь ряд энергетических услуг, и одной генерирующей компании в Англии и Уэльсе (CEGB - Центральное энергетическое управление). Сбыт конечным потребителям осуществлялся через 12 региональных электрических управлений по территориальному признаку [7].

Структура топливного баланса с начала приватизации представлена в табл. 1.

Таблица 3- Структура топливного баланса Великобритании в период реформирования

|

Вид |

Год |

|||

|

1990 |

2001 |

2002 |

2003 |

|

|

Уголь |

62,9 % |

37,4 % |

35,4 % |

38,1 % |

|

Мазут |

10,6 % |

1,7 % |

1,5 % |

1,9 % |

|

Газ |

0,7 % |

31,5 % |

33,6 % |

31,6 % |

|

АЭС |

20,5 % |

24,5 % |

24,3 % |

23,7 % |

|

ГЭС |

0,6 % |

0,4 % |

0,5 % |

0,3 % |

|

Прочие возобновляемые источники |

1,1 % |

2,3 % |

2,5 % |

2,7 % |

|

Прочее топливо |

1,2 % |

1,3 % |

1,5 % |

|

|

Импорт (Франция) |

3,8 % |

1,1 % |

0,9 % |

0,2 % |

После нескольких лет с начала реорганизации британской энергосистемы произошли изменения в отраслевой структуре собственности: большую активность стали проявлять зарубежные компании, в частности из Франции, Германии и США. В 1990-х гг. инвестиции были направлены во внедрение парогазовых установок, что привело к нынешнему избытку генерирующих мощностей. После первого года функционирования системы оптовой торговли NETA оптовые цены на электроэнергию упали на 20 % и держались на сравнительно низком уровне до 2002 г. [10, С. 42]

Это вынудило некоторые компании обратиться за экстренной помощью к британскому правительству, например, «Бритиш Энерджи» (British Energy), которой принадлежат атомные электростанции (оснащенные реакторами с газовым охлаждением и реактором с охлаждением водой под давлением). В 2003-2004 гг. резервы мощности сократились до 16 % [7], что поставило под угрозу гарантирование поставок электроэнергии.

Впоследствии цены резко выросли, снижение и рост цен определялось изменением цен на газ. К тому же следует отметить, что в результате реформ не были упразднены вертикально-интегрированные компании, которые сохраняются лишь в Шотландии и на сегодняшний день. Также выявляется тенденция к концентрации собственности в пределах географических районов.

Таким образом, непосредственно стоимость топлива обеспечила благоприятный результат проведения реформы энергосистемы Великобритании, на которую ориентируются многие ее сторонники.

Справедливым будет отметить, что при разработке проекта российской реформы электроэнергетики зависимость издержек производства электроэнергии не оценивалась, в связи с этим сложно говорить о влиянии этого эффекта на отечественную экономику. [8, С. 54]

Реформирование электроэнергетики на примере США и Канады заключалось в предоставлении вертикально-интегрированным компаниям возможности конкурировать между собой без обеспеченной государством защиты с целью позволить рынку найти самые эффективные формы промышленной организации. В период 1964-1967 гг. некоторые энергокомпании приняли решение о строительстве АЭС вместо станций базовой нагрузки, работающих на угле. Принятие данного решения было основано на оптимистичных прогнозах издержек, представленных двумя производителями атомных установок «Вестингхаус» (Westinghouse) и «Дженерал Электрик» (General Electric), а также Комиссией по атомной энергии. В результате, капитальные издержки, которыми были обременены производители энергии на АЭС, оплачивались за счет потребителей [9].

Таким образом, в подходах к стратегическому развитию отрасли некоторые эксперты исходили из позиции инжиниринга, другие принимали точку зрения экономистов. [4, С. 14]

На момент принятия решений по дерегулированию энергетической отрасли Россия и США, модель которых взялась за основу отечественного реформирования, подошли с разными качественными характеристиками электроэнергетических систем.

В исследовании Института народнохозяйственного прогнозирования РАН «К качеству электротехнической системы РФ (ЭЭС РФ)» [2] особого внимания заслуживают вопросы, посвященные сопоставлению аспектов качественного состояния ЭЭС США и России на момент начала реформ. Рассмотрим их в табл. 4.

В последнее время все более актуальны дискуссии о возможном дальнейшем развитии электроэнергетики и результатах ее реформы. С одной стороны, экспертами признается острая необходимость привлечения инвестиций в базовую отрасль, без развития которой невозможен дальнейший рост ВВП. С другой стороны, уже сейчас наблюдается значительный рост тарифов (на десятки процентов в год) на электро- и теплоэнергию как для крупных промышленных предприятий, так и для домохозяйств, что, безусловно, ставит под сомнение экономический успех реформы для государства в целом и для отрасли в частности.

Таблица 4 -Сравнение моделей США и РФ на момент реформы энергетики

|

США |

РФ |

|

Обеспечение инфраструктуры рыночной модели |

|

|

Электрологистический каркас (ЭЛК)1 полностью обеспечивал функции распределения, представляя собой сетку - физическая основа рыночной инфраструктуры |

Структура сетей жестко ограничена строением, представляя собой прямую линию с одним маршрутом со слабыми региональными связями |

|

Характеристика объектов генерации |

|

|

Внедрение малых объектов генерации, технологий на основе микротурбин и др. |

Ориентация на строительство крупных объектов генерации, в том числе на бурых углях |

|

Развитие сети |

|

|

Сеть США обеспечивает функционирование рынка, соответствует идеологии развития системы. Основное финансирование - бюджетные средства, сформирована возможность оперативного подключения мощностей на большей части территории |

Сеть РФ не приспособлена к рынку. Концепция реструктуризации РАО «ЕЭС России» и «Генеральная схема размещения объектов электроэнергетики до 2020 г.» не снимают вопросов долгосрочного развития отрасли. Финансирование происходит за счет потребителей. Возможность подключения ограничена |

|

Способы регулирования рынка |

|

|

Схема сети позволяет применять разнообразные формы рынка и способы регулирования |

Конкуренция между объектами генерации ограничена технологическим строением сети. Рыночные инструменты приводят к рынку Продавца |

|

Обеспечение развития системы |

|

|

Сопровождается программой GRID 2030, концепция которой содержит выработанную идеологию развития системы |

Принятые стратегии развития и программы носят рекомендательный характер, сопровождаются игнорированием качественного уровня, приверженностью количественным оценкам |

С 2008-2009 гг. стало очевидным, что ставка на частных инвесторов себя не оправдала, и на фоне активных процессов слияний и поглощений происходит консолидация энергетических активов, в которой государство играет главную роль.

Рынок функционирует в пределах первой ценовой зоны, к которой относятся территории Европейской части и Урал, а также зон свободного перетока (ЗСП), которые также располагаются в указанных географических пределах.

Генерирующие и сетевые компании на свободном только для них рынке сейчас порознь всячески добиваются получения прибыли увеличением тарифов, не уделяя должного внимания снижению энергозатрат у потребителей, как того требует федеральный закон об энергосбережении. Изменения тарифов в 2010 г. по сравнению с 2007 г. представлены в табл. 6.

Таблица 6-Изменение основных тарифов в период 2007-2010 гг.

|

Виды цен и тарифов |

Всего |

1 ценовая зона |

2 ценовая зона |

|

Цена потребителя выросла |

в 1,93 раза |

в 2,09 раза |

в 1,86 раза |

|

Тариф ФСК |

в 2,8 раза |

в 2,9 раза |

в 2,53 раза |

|

Тариф РСК |

в 2,11 раза |

в 2,17 раза |

в 1,83 раза |

|

Тариф РусГидро |

в 2,91 раза |

в 2,98 раза |

в 2,7 раза |

|

Тариф АЭС |

в 1,84 раза |

в 1,84 раза |

- |

|

Тариф ТЭС |

в 1,92 раза |

в 1,96 раза |

в 1,63 раза |

|

Цены на газ |

в 2,11 раза |

в 2,11 раза |

- |

|

Цены на уголь |

в 1,54 раза |

- |

в 1,54 раза |

|

Тариф остальные ГЭС |

в 3,98 раза |

в 4,39 раза |

в 3,83 раза |

Одним из важных элементов, влияющих на принятие решений в области управления и инвестиций в энергоактивы, несомненно, является рентабельность.

Указанные проблемы при необходимости скорейшего решения предоставляют возможность совершенствования управления изменениями в энергетике и развития нормативно-правовой базы энергетической отрасли, в частности, договоров в сфере энергетики, учитывающих субъекты верхнего уровня иерархии и общую энергетическую стратегию развития и управления.

Большую роль в оценке реформ сыграли работы лауреата Нобелевской премии по экономике Дж. Стиглица, обобщением которых стала его книга, в которой он, в частности, упрекает российских радикалов в «большевистском подходе к рыночным реформам». Другими словами, для сектора в целом характерна относительная автономность, что выражается в ограниченности инновационной и инвестиционной активности в области научных разработок и технологий. Подобная краткосрочность

взглядов может быть оправдана нестабильностью внешней среды, в условиях которой собственники энергокомпаний нацелены на получение прибыли и рост акционерной стоимости компаний.

Опыт реформ энергосистем западных стран, который был воспроизведен в российских условиях, выявил поспешность в проведении преобразований. Принятие решений о реструктуризации энергосистемы происходило в период снижения экономической активности, в условиях низкого качества инфраструктуры, которые заключаются в высокой изношенности основных производственных фондов, морально устаревшей технико-технологической базы, представляющей физическую основу для энергетического рынка, а также отсутствием законодательной базы.

Особенность управления в современной российской энергетике, которая призвана обеспечивать устойчивое экономическое развитие государства, заключается в том, что оно осуществляется в условиях непоследовательного государственного регулирования. [12, С. 87]

К положительным результатам, которые были достигнуты в период реформ, относятся: повышение платежной дисциплины среди потребителей; ликвидация бартерных расчетов и переход к оплате «живыми» деньгами; выделение отделов сбыта на предприятиях; привлечение частных инвестиций в отрасль с введением международных стандартов управления (КПЗ и др.); продажа активов с обременением в форме инвестиционных обязательств.

Реформа электроэнергетики не решила вопросов, которые были поставлены в процессе ее разработки. К тому же российская энергетика в отличие от британской отрасли подошла к периоду реформирования приватизированной, что потребовало соблюдения прав и интересов акционеров. Автор считает, что либерализация рынка электроэнергии не означает необходимости радикальных преобразований в структуре собственности, которые имели место в российской отрасли. Напротив, остаются актуальными дискуссии о низком уровне конкуренции рыночной среды и отсутствии инфраструктуры для функционирования рынка. Форсированный рост цен для конечных потребителей электроэнергии и фактическое формирование рынка продавца, который сопровождается отсутствием прозрачности в системе ценообразования с введением тарифа, основанного на регулируемой базе капитала, предоставляет перспективы для совершенствования системы ценообразования и системы государственного управления. Автор считает, что сложившаяся практика управления нуждается, помимо технико-технологической модернизации, в исключении пробелов в административно-правовом развитии отрасли, а также удовлетворении социальноэкономических потребностей регионов и бизнеса на основе усиления экономической самостоятельности энергосистем и развитии рыночной инфраструктуры.

Производимые в энергетической отрасли изменения должны быть направлены не на абстрактные ценности либерализации рынка, а на решение насущных проблем в сфере управления, инвестиций, обеспечения надежности, ценовой и тарифной политики в энергетике.

Глава 2 Характеристика реформы электроэнергетики в России

2.1 Анализ причин реформирования электроэнергетики в РФ

До начала реформы все виды деятельности от производства до сбыта электроэнергии конечным потребителям осуществляли акционерные общества энергетики и электрификации (АО-энерго). Это были вертикальноинтегрированные предприятия, обслуживающие закрепленную за ними территорию. Большинство АО-энерго, системообразующие линии Единой электроэнергетической системы (ЕЭС), диспетчерские управления, крупнейшие электростанции, научно-исследовательские и проектные организации электроэнергетики были объединены в РАО «ЕЭС России». [5, С. 158]

На протяжении 1990-х и начала 2000-х гг. тарифы на электроэнергию занижались с целью сдерживания инфляции. В это же время произошло сокращение государственного финансирования электроэнергетики, а сами энергетические компании не имели достаточно средств для обеспечения воспроизводства основных фондов. В результате произошло ухудшение целого ряда показателей, резко сократились темпы прироста генерирующих мощностей, физически и морально устарел парк энергетического оборудования. Необходимо было принимать меры, направленные на исправление ситуации, то есть так или иначе реформировать электроэнергетику. [6, С. 14]

«Основные направления реформирования электроэнергетики Российской Федерации» были одобрены постановлением Правительства РФ от 11 июля 2001 года № 526. Суть реформирования изложена в Концепции Стратегии ОАО РАО «ЕЭС России» на 2003-2008 гг. «5+5». Концепция реформы была закреплена принятием в 2003 году федеральных законов № 35-ФЗ «Об электроэнергетике» и № 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике». Законы об электроэнергетике неоднократно подвергались корректировке. Формирование законодательной базы реформирования отрасли было в основном завершено лишь в ноябре 2007 года.

2.2 Структурные преобразования электроэнергетики в

процессе реформирования

Основным содержанием реформирования стало создание в электроэнергетике справедливой конкурентной среды. Для этого потребовалось провести реструктуризацию отрасли и сформировать конкурентный рынок электроэнергии. Реструктуризация подразумевала разделение естественно-монопольных (передача и распределение электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) видов деятельности. Предполагалось создание вместо АО-энерго организаций, специализированных на отдельных видах деятельности. Предприятия, занимающиеся конкурентными видами деятельности, должны были перейти в частную собственность. Предполагалось, что конкуренция в сфере генерации и сбыта электроэнергии повысит эффективность предприятий и создаст условия для развития электроэнергетики на основе частных инвестиций. [5, С. 159]

На базе генерирующих активов, выделенных из АО-энерго, были созданы оптовые и территориальные генерирующие компании. Оптовые генерирующие компании (ОГК) являются наиболее крупными производителями электроэнергии. Каждая из них объединяет крупные электростанции, находящиеся в различных регионах страны, благодаря чему минимизированы возможности монопольных злоупотреблений. ОГК на базе тепловых электростанций формировались в соответствии с принципом обеспечения сопоставимых стартовых условий (по установленной мощности, стоимости активов, средней величине износа оборудования). Крупнейшие ГЭС были объединены в ОАО «ГидроОГК», впоследствии переименованное в «РусГидро», контролируемое государством. Сохранение государственного контроля над крупнейшими гидроэлектростанциями соответствует мировой практике. Территориальные генерирующие компании (ТГК) объединяют электростанции соседних регионов, не вошедшие в ОГК, - преимущественно теплоэлектроцент рали. Поэтому ТГК занимаются не только электро-, но и тепло снабжением.

Отдельно следует сказать об атомных электростанциях, которые не входили в состав РАО «ЕЭС России». В настоящее время они объединены в ОАО «Концерн по производству электрической и тепловой энергии на атомных станциях». Контроль над этой компанией осуществляется государством.

Реформа электроэнергетики подразумевала также постепенную либерализацию розничного рынка и конкуренцию в сфере сбыта электроэнергии. Все энергосбытовые компании делятся на гарантирующих поставщиков и конкурентные сбытовые компании. Согласно закону «Об электроэнергетике», гарантирующий поставщик - это коммерческая организация, обязанная заключить договор купли-продажи электрической энергии с любым обратившимся к нему потребителем, сбытовые надбавки таких организаций подлежат государственному регулированию.

Передача и распределение электроэнергии после реструктуризации электроэнергетики остались под контролем государства. Первое время магистральные электрические сети были объединены в магистральных сетевых компаниях (МСК) и межрегиональных магистральных сетевых компаниях (ММСК). Впоследствии МСК и ММСК были присоединены к ОАО «Федеральная сетевая компания Единой энергетической системы» (ФСК ЕЭС). Распределительные сети интегрированы в межрегиональные распределительные сетевые компании (МРСК), корпоративное управление которыми осуществляет ОАО «Холдинг МРСК». [12, С. 94]

Для обеспечения функционирования оптового рынка электроэнергии (мощности) были созданы инфраструктурные организации: «Совет рынка», «Администратор торговой системы», «Системный оператор». «Совет рынка» представляет собой некоммерческое партнерство участников оптового рынка, вырабатывающее правила и регламенты его работы. «Администратор торговой системы» предоставляет услуги по организации торговли на оптовом рынке, с 2008 года является стопроцентным дочерним обществом некоммерческого партнерства «Совет рынка». «Системный оператор» (с 2008 года - открытое акционерное общество) обеспечивает качество поставляемой электроэнергии и надежность работы системы, осуществляет планирование и управление режимами.

В результате проведенных преобразований к 2008 году сформировались новые субъекты отрасли, была сформирована коммерческая инфраструктура оптового рынка электрической энергии (мощности), после чего РАО «ЕЭС России» прекратило свое существование.

2.3 Оценка проводимой реформы электроэнергетики

Как было отмечено выше, в результате проводимой реформы созданы самостоятельные компании, отдельно по производству электроэнергии и ее передаче: оптовые генерирующие компании, федеральная и региональные сетевые компании, федеральный системный оператор, а также региональные (территориальные) генерирующие компании, куда войдут региональные ТЭЦ и мелкие станции.

Снижение цен на рынке электроэнергии. Авторы реформы считают, что крупные электростанции, объединенные по группам в семь оптовых генерирующих компаний, станут конкурировать между собой, и тогда возникнет рынок электроэнергии со свободным ценообразованием, и цены начнут снижаться. Между тем, исследователи полагают, что на самом деле конкуренция не возникнет в принципе, а цены на электроэнергию в результате реформ повысятся, в том числе благодаря сговору продавцов. Так, например, даже при нынешнем государственном регулировании тарифов и монопольной продаже электроэнергии на местах прирост индекса цен на нее по официальным данным Росстата за 2000-2015 г. в 1,2 раза опередил прирост индекса цен на промышленную продукцию, в 1,4 раза – на продукцию обрабатывающих производств. Таким образом, можно предположить, что на свободном рынке, кроме низкого платежеспособного спроса, никаких барьеров для роста цен не окажется. [5, С. 157]

Конкуренция на рынке электроэнергии. Как уже отмечалось, оптовые генерирующие компании организованы по экстерриториальному принципу, то есть электростанции из одной и той же ОГК находятся в разных точках страны – это наглядно видно на «Карте расположения станций ОГК». Подобная конструкция родилась не только ради удовлетворения критериев по выравниванию стартовых условий хозяйствования компаний, но и для формального выполнения условий антимонопольного законодательства, которое ограничивает доминирование субъекта на рынке сектором не более 35% всего оборота данной продукции. Разместив, таким образом, в каждом регионе станции нескольких компаний, авторы реформы полагают возможным перейти к свободным рыночным отношениям с потребителями. Напомним, что по существующим магистральным линиям электропередачи на расстояние свыше 800-1000 км без значительных потерь можно передавать не более 3-4% всей электрической мощности ЕЭС. В связи с этим объединять в рамках одной ОГК станции, разнесенные друг от друга на расстояния в несколько тысяч километров бессмысленно с точки зрения ведения общего хозяйства компании. Рынок как отношения, основанные на конкуренции продавцов, требует для ее возникновения примерно до 30-40% избыточных объемов предложений продукции. Однако содержание избыточных производственных мощностей связано с немалыми затратами, покрываться которые будут в основном за счет их владельца, а не покупателя, так как для сбыта избыточного товара придется снижать его цену. Поэтому в сфере крупного товарного производства конкуренция либо неизбежно завершается чьим-то поражением и устанавливается монополия победителя, либо продавцы-конкуренты договариваются о единых ценах. В случае поражения конкурента его предприятие либо присоединяется к победителю, либо исчезает. И, как правило, новый конкурент на этом месте не возникает:

Во-первых, делать это зачастую не позволяют сами результаты «натурного моделирования», итогом которых становится захват рынка победителем.

Во-вторых, современное крупное товарное производство - бизнес весьма рискованный, он требует громадных капитальных затрат, окупающихся за весьма длительный срок, а следовательно, концентрации капитала. [13, С. 174]

Поэтому конкуренция в этой сфере наблюдается в основном между транснациональными корпорациями, а монополизация соответствующих сегментов внутренних рынков становится объективно неизбежной. Наглядным примером являются естественные монополии. Для того, чтобы они при отсутствии конкурентов удовлетворяли требованиям потребителей, воздействие отсутствующих конкурентов имитируется государственным регулированием цен на их продукцию и услуги. Возвращаясь к проблематике конкуренции на рынке электроэнергии, исследователи отмечают, «что в нее на ФОРЭМе можно было бы вовлечь всего лишь примерно 20% всех электрических мощностей. Да и то летом, и если бы не ограничения по дальности их передачи. Какой же это рынок? А по мере роста промышленного производства и этот резерв исчезнет, что скажется на надежности электроснабжения. Поэтому в результате «реформы» на местах вместо прежних, как-то похожих на естественных, возникнут уже никому не подконтрольные монополисты. Столь закономерно завершались все попытки и в других странах, включая Англию, сделать производство электроэнергии свободным, рыночным». [10, С. 41]

Таким образом, можно резюмировать, что в России в результате непродуманного акционирования электроэнергетики в 1992-93 гг. «выпустили джинна из бутылки с наклейкой «Министерство энергетики», и он превратился в многоголовую гидру. Каждая голова гидры присосалась к своему региону и требует персонального тарифного подношения. Так что бывшая естественная монополия выродилась во множество обычных монополий на местах с произвольным установлением для них тарифов, разнящихся по стране в 3-4 раза. «Реформа» электроэнергетики позволит директивно, простым делением, увеличить в каждом регионе число голов гидры. Причем декларируемой конкуренции между ними не возникнет как из-за отсутствия в большинстве регионов избыточных мощностей, так и вследствие различия технологических возможностей электростанций, включая различную скорость регулирования их мощности и ограничение по экономическим соображениям дальности передачи электроэнергии». [9, С. 143]

Привлечение инвестиций. По мнению авторов реформы конкуренция и рынок электроэнергии необходимы для привлечения инвестиций в отрасль. Однако, несомненно, что организационное расчленение Единой энергетической системы ведет к потере ее прежних системных свойств и качеств, и, как следствие, к существенному снижению инвестиционной привлекательности постреформенных компаний, которые будут принадлежать разным собственникам. При этом инвестиционная привлекательность таких вновь образованных из РАО «ЕЭС России» компаний окажется ниже их нынешней в составе данного холдинга еще по одной причине. В результате реформирования были упразднены региональные АО-энерго, в связи с чем, повсеместно исчезли «классические» ответственные поставщики электроэнергии, что увеличивает риски для инвесторов. Полноценно ответственным, то есть гарантирующим, поставщиком объективно может быть только лицо, владеющее всем комплексом средств электроснабжения, обеспечивающих производство, передачу и распределение электроэнергии, то есть конечный результат. Очевидно, что сбытовые компании или региональные сетевые компании, которые должны выполнять функции гарантирующих поставщиков по замыслу реформы, полноценно этим критериям не соответствуют.

Отрадно отметить, что исследователи, критически оценивающие проводимую реформу электроэнергетики, излагают не только свои оценки происходящим процессам, но и говорят об альтернативе, во всяком случае, до тех пор, пока это не становится бесполезным. Итак, несомненно, что проводимая реформа позволит избавиться от нынешнего, во многом фиктивного государственного регулирования тарифов, и актуализировать для потребителей существенно более высокие рыночные цены на электроэнергию. Возможно, что дальнейшее подорожание электроэнергии будет провоцироваться созданием ее дефицита за счет закрытия наименее эффективных электростанций без замены на новые, так как ни один новый собственник не станет держать убыточные активы. Вероятно также, что с подорожанием электроэнергии малорентабельные потребители начнут сворачивать производство или закрываться. Вследствие этого выручка оптовых и территориальных генерирующих компаний будет падать, что может привести к деградации уже их собственных активов и бизнеса, сворачиванию производства электроэнергии, ее новому подорожанию и т.д. Процесс этот может стать саморазвивающимся, и, в конце концов, многие энергокомпании – генерирующие, сбытовые, сервисные и их потребители вместе окажутся в условиях кризиса.

По мнению оппонентов нынешней реформы электроэнергетики, альтернатива проводимым преобразованиям определяется самой историей и идеологией Единой энергетической системы. Как известно, ЕЭС создавалась как единый промышленный комплекс, все характеристики и свойства которого сохранялись лишь при его целостности и соблюдении предписанных правил его эксплуатации. Отказ от ЕЭС и разделение ее на хозяйственно самостоятельные функциональные части с окончательным упразднением их былого организационного единства и управления могут привести к прекращению практики надежного электроснабжения страны. Чтобы восстановить прежнюю эффективную работу ЕЭС, необходимо привести ее структуру хозяйствования и управления в соответствие с ее бассейновой технологической структурой. Для этого в хозяйствующих субъектов - акционерные общества - следует превратить объединенные энергосистемы («объединенные АО-энерго»), образующие шесть сообщающихся бассейнов. Они должны стать основными производителями электроэнергии и единственными ее поставщиками соответствующим потребителям. Такая реорганизация необходима для максимального увеличения загрузки крупных, более эффективных станций, восстановления оптимальных перетоков электроэнергии и, тем самым, снижения тарифов. Для этого тарифы надо устанавливать не по регионам (областям), а в границах каждого объединенного АО-энерго как средневзвешенные при смешивании электроэнергии различной стоимости соответствующих станций на этих территориях. Чтобы это произошло, все тепловые станции, включая региональные ТЭЦ на территории каждого бассейна, должны стать собственностью соответствующего объединенного АО-энерго. [8, С. 54]

Для того, чтобы невыгодно было летом обогревать атмосферу эксплуатацией ТЭЦ, как это происходит в наши дни, тарифы целесообразно устанавливать сезонными – более высокие зимние и, более низкие, летние. При этом они должны рассчитываться исходя также из максимально возможной первоочередной загрузки атомных электростанций, действующих в данном бассейне. Тогда, чтобы сводить годовые балансы продаж электроэнергии и получаемой за нее выручки, объединенные АО-энерго вынуждены будут, как и прежде, добиваться максимального снижения себестоимости киловатт-часа и его транспортировки, в том числе за счет более рациональных перетоков внутри своих бассейнов и питающихся от них соответствующих региональных.

Нынешние же региональные генерирующие компании реорганизуются в дочерние компании соответствующих объединенных АО-энерго. Учитывая неделимость процесса электроэнергоснабжения, эти дочерние компании будут ответственными за его конечный результат перед всеми потребителями своего региона. Для этого объединенным АО-энерго целесообразно передать все распределительные сети внутри регионов, принадлежащие сейчас региональным сетевым компаниям, включая так называемые коммунальные на самые низкие напряжения. Магистральные сети высокого напряжения возможно сохранить обособленными в рамках их нынешнего собственника – Федеральной сетевой компании. С появлением в регионе одного лица, ответственного за его энергоснабжение, и исчезновением каких-либо недобросовестных посредников-спекулянтов, что тоже скажется на снижении тарифов, станет единой и прозрачной система расчетов с потребителями и производителями электроэнергии, а также выплата налогов в бюджет.

Учитывая, что Системный оператор осуществляет единоличное управление технологическими режимами работы Единой энергетической системы России и уполномочен на выдачу обязательных для всех субъектов оперативно-диспетчерского управления команд, то материнская компания РАО «ЕЭС России» действительно может прекратить свою деятельность, как это и планируется авторами реформы. Остается добавить, что элементы государственного регулирования в электроэнергетике должны реализовываться не только посредством индексирования тарифов, с чем уже не первый год справляется Минэкономразвития и подведомственная ему Федеральная служба по тарифам, но и, в первую очередь, посредством планирования развития ЕЭС с точки зрения экономики, экологии и безопасности. Этим, например, много лет занимаются государственные регуляторы в США.

Анализируя итоги реформы, можно выделить следующие радикальные изменения, определяющие состояние отрасли сегодня:

- сменилась система государственного регулирования отрасли;

- произошло разделение отрасли на монопольный и конкурентный сегменты;

-сформирован конкурентный рынок электроэнергии;

-созданы новые компании.

В ходе реформы изменилась структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций. Вертикально-интегрированные компании, выполнявшие все эти функции, прошли реорганизацию, создаются структуры, специализирующиеся на отдельных видах деятельности.

Проведенная реформа создала условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Заключение

В течение многих десятилетий электроэнергетика во всем мире была регулируемой и оставалась практически единственным островком плановой экономики и регулируемых цен даже в странах со зрелой рыночной экономикой. Лишь в последние 15-20 лет пришло понимание того, что электроэнергетика вовсе необязательно должна быть естественной монополией и во многих сферах электроэнергетики (например, в производстве и сбыте) вполне могут быть введены конкурентные отношения, способствующие повышению эффективности работы отрасли.

Особенности производства электроэнергии приводят к тому, что рынки электроэнергии существенно отличаются от рынков других товаров. Поскольку в процессе торговли необходимо учитывать многочисленные физические ограничения, которые присущи производству и передаче электроэнергии, конструкции рынка электроэнергии имеют значительно более сложный характер.

Реформы, связанные с построением рынка электроэнергии, содержат противоречие, которое обусловлено следующим. Инженеры, или как в нашей стране принято говорить – профессиональные энергетики - опасаются, что при переходе к рыночным отношениям будут утрачены возможности управления электроэнергетикой как единой технологической системой и катастрофически снизится ее надежность. В свою очередь, экономисты-рыночники, к каковым в нашей стране относятся авторы реформы электроэнергетики, пытаются применить для рынков электроэнергии универсальные модели, используемые для других товарных рынков, и скептически относятся к разговорам об особенностях электроэнергетики. В зависимости от того, какая из этих групп преобладает при создании рынка, акценты в его проектировании сдвигаются в ту или иную сторону. Например, на Востоке США, где традиционно существовали энергетические пулы, технологические особенности электроэнергетики были достаточно жестко отражены в правилах рынков электроэнергии, а на Западе США вначале пошли по пути максимальной либерализации торговли электроэнергией.

История российской Единой энергетической системы насчитывает более 50 лет, ее формирование и развитие осуществлялось в условиях советского планового хозяйствования, со всеми присущими ему достоинствами и недостатками. По существу, реформа электроэнергетики в нашей стране проводится в отношении той отрасли, которая досталась современной России в наследство от Советского Союза, ибо все вводимые за последние 15 лет объекты и мощности проектировались и строились еще в Советском Союзе. Из этого можно заключить, что, пожалуй, единственной актуальной формой функционирования ЕЭС России является форма естественной монополии.

Несомненно, что состояние российской электроэнергетики в 1998 г. оставляло желать лучшего, и она нуждалась в серьезных преобразованиях. Также несомненно и то, что такие преобразования должны осуществляться осмотрительно и дальновидно. Процесс реформы в электроэнергетики близится к завершающей стадии, и наши современники были свидетелями тому, что авторы реформы провели немалую работу, в ряде случаев прислушались к мнению оппонентов и внесли изменения в концепцию реформы. Это было сделано, например, в отношении Гидро-ОГК – вместо планировавшихся к созданию четырех компаний была создана одна объединенная. Очевидно, что недостатки и противоречия реформы, о которых предупреждали оппоненты, в той или иной степени приведут к трудностям и проблемам в энергоснабжении в ближайшие 3-5 лет. Этими проблемами вновь придется заниматься государству, задача которого, скорее всего, будет облегчена тем, что новыми собственниками постреформенных компаний будут, в основном, государственные компании и лояльные государству бизнесмены, с которыми легче найти общий язык.

Анализируя итоги реформы, можно выделить следующие радикальные изменения, определяющие состояние отрасли сегодня:

- сменилась система государственного регулирования отрасли;

- произошло разделение отрасли на монопольный и конкурентный сегменты;

-сформирован конкурентный рынок электроэнергии;

-созданы новые компании.

В ходе реформы изменилась структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций. Вертикально-интегрированные компании, выполнявшие все эти функции, прошли реорганизацию, создаются структуры, специализирующиеся на отдельных видах деятельности.

Проведенная реформа создала условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Список использованных источников

- Воронин А.Ю. Энергетическая стратегия России. - М.: Финансовый контроль, 2014. С. 56

- Гибадуллин А.А., Гибадуллин И.А. Развитие конкуренции в электроэнергетике // Антимонопольная деятельность и защита конкуренции в Российской Федерации: экономическое содержание и сушность публично-правового регулирования: материалы Всероссийской научно-практической конференции (г. Пенза, 27-28 ноября 2012 г.). - Пенза: Изд-во ПГУ, 2012. - С. 93-97

- Гительман Л.Д., Ратников Б.Е. Экономика и бизнес в электроэнергетике. - М.: Экономика, 2013. С.89

- Калабухова О.О., Серегина Е.Ю. Реформа электроэнергетики в России: промежуточные итоги и пути усовершенствования // Современная наука: актуальные проблемы теории и практики. Экономика и право. - М.: ООО "Научные технологии", 2014, № 3-4. - С. 11-15

- Краснопольский С.О. Понятие и особенности правового регулирования деятельности гарантирующих поставщиков электрической энергии в законодательстве об электроэнергетике // Пробелы в российском законодательстве. - М., 2015, № 2. - С. 157-159

- Кудрявый В.В. Электроэнергетика России в период кризиса // Электротехнический интернет-портал ELEC.RU. - №5. - 2011.- С.17

- Макаров А.А. Долгосрочный прогноз развития энергетики мира и России / А.А. Макаров, Т.А. Митрова, В.А. Кулагин // Экономический журнал ВШЭ. - 2014. - №2. - С. 179

- Макаров А.А. О некоторых вопросах государственного контроля в электроэнергетике // Законодательство. - М.: Гарант, 2010, № 3. - С. 51-56

- Миллер М. Модели государственной энергетической политики в современном мире // Власть. - 2013. - № 4. - С. 143-146.

- Репина А.А. Некоторые аспекты реализации запрета на совмещение отдельных видов деятельности в сфере электроэнергетики в свете окончания переходного периода ее реформирования // Законодательство. - М.: Гарант, 2013, № 12. - С. 41-43

- Садовская И.С. Инвестиционная политика в электроэнергетике // Актуальные проблемы и перспективы развития государственного управления: сборник научных статей по материалам ежегодной международной научно-практической конференции от 23 ноября 2013 г.. - М.: Юстицинформ, 2014. - С. 627-633

- Салий Л. Антимонопольное регулирование в электроэнергетике // Хозяйство и право. - М., 2014, № 6. - С. 87-94

- Формирование конкурентных и естественно-монопольных видов деятельности на рынке электроэнергетики// И. Князева, В. Салтевский .-М.Феникс. 2014. С. 245

- Понятия «затраты», «расходы», «издержки» (Учет прямых затрат на производство)

- Франчайзинг как особый вид вертикальных ограничений (Сущность франчайзинга и его место в современной рыночной экономике)

- Счета и двойная запись (Назначение и строение плана счетов)

- Реклама как сигнал и как информация (Сущность и особенности информационного воздействия рекламы)

- Баланс и отчетность (Виды отчетности предприятий)

- Конкурентные стратегии фирм на внутреннем и мировом рынках

- Построение организационных структур (Типы структур и их характеристика)

- Общие особенности кадровой стратегии корпораций (Теоретические аспекты формирования кадровой стратегии Корпораций)

- Организация и разработка бизнес-плана организации (на примере ООО «Дейт»)

- Анализ внешней и внутренней среды организации (Понятие и факторы внутренней среды организации)

- Особенности кадровой стратегии кредитных организаций (Общие положения кадровой работы в банке)

- Правовое регулирование рекламной деятельности (Особенности рекламной деятельности в Российской Федерации).