РАЗРАБОТКА ГОДОВОГО ФИНАСОВОГО ПЛАНА ПРЕДПРИЯТИЯ

Содержание:

Ведение

В настоящее время, в условиях развития рыночной экономики, особенно актуальным становиться умение предприятия планировать свою деятельность на краткосрочную и долгосрочную перспективу. Но является ли это планирование, действительно, основой для развития успешного предприятия? На что делать упор и чем ориентироваться в бизнес-плане?

Всякий, кто всерьез хочет заниматься предпринимательской деятельностью и получать прибыль в рыночной среде, должен иметь хорошо обдуманный и всесторонне обоснованный детальный план или другими словами, документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции. Наличие хорошо разработанного плана позволяет активно развивать предпринимательство, привлекать инвесторов, партнёров и кредитные ресурсы. Предприятие ставит основной целью — достижение максимума прибыли при минимуме затрат. План фирмы способствует решению этой задачи, определяя наиболее выгодные источники финансирования и рациональные направления расходования средств, обеспечивая устойчивое положение предприятия на рынке

[1]

Финансовый план предприятия - основной стержень реализации его финансовой политики. В процессе формирования и выполнения финансового плана решаются задачи оптимизации всего капитала, обеспечения финансовой стабильности предприятия, повышения его инвестиционной привлекательности для инвесторов и кредиторов. В процессе текущей деятельности задачей финансового плана является обеспечение денежными средствами всех направлений и функций управления - производственной, маркетинговой, инвестиционной и др.

Управление финансами может быть реактивным или стратегическим[2].

Важнейшая задача финансового планирования - обеспечение финансовой стабильности предприятия - не может быть решена без создания необходимых резервов. Формирование резервов - необходимое условие обеспечения устойчивого состояния предприятия в неустойчивой рыночной среде.

Реальными резервами, имеющими существенное значение для предприятий и оказывающими влияние на формирование конечных финансовых итогов работы, являются резервы, которые образуются за счет финансовой прибыли деятельности предприятия до налогообложения.

При разработке финансового плана должны быть соблюдены общие принципы планирования, сложившиеся как в нашей, так и в зарубежной хозяйственной практике[3]. Так как финансовый план по суте документ, с помощью которого регулируется процесс формирования доходов предприятия, поступления и расходования денежных средств, и одновременно обеспечивает базу для осуществления дальнейшей деятельности и одновременно отражает ее результаты. Поэтому основной принцип финансового планирования должен быть его постоянность и непрерывность, постоянный контроль и отчетность, для более грамотного и правильного планирования бюджета предприятия. Конечно же формы плана различаютясы между собой ,как по степени сложности - от примитивных схем до многофакторных моделей, но финансовый план какой бы он ни был сопровождает все этапы финансовой деятельности начиная с ее организации и формирования уставного или складочного капитала.

Другим необходимым неотемлимым принципом финансового планирования является его гибкость и маневренность, финансовое планирование должно быть не динамичным, а стратегическим, т.е. финансовый план должен быть подчинен задачам достижения определенных стратегических целей, но в то же время должен обладать определенным запасом финансовой прочности,я бы сказала жесткости для быстрого и эффективного реагирования на изменяющиеся условия финансовой деятельности и изменяющимся условиям рынка.

И соответственно в обязательном порядке должны соблюдаться принципы при разработке финансового плана, это его реальность и обоснованность, соответствие возможностям и потребностям предприятия, вследствии чего соблюдается и достигается сбалансированность при разработке финансового плана. Не удевительно сто подребности или желания любого предприятия всегда превышают его возможности , но в финансовом плане предусматриваетсяи разрабатывается удовлетворение только тех потребностей, для которых имеются реальные возможности. Финансовый план - обоснованный документ, показатель по существу возможности предприятия, основанный по результатам специального расчета.

Действенность финансового плана, особенно входящих в его состав бюджетов или смет, во многом зависит от соблюдения принципа участия при разработке плана, т.е. максимально возможного привлечения к разработке документов финансового плана непосредственных исполнителей, персонала соответствующих[4]. Финансовый план не обязан и не должен быть прерогативой только финансовой службы, к сбору и выведению итогов отдельных его показателей, входящих в состав документов, целесообразно и нужно привлекать специалистов отделов и служб, деятельность которых или ее результаты находят отражение в плане, для более точного и компетентного отражения действительного состояния предприятия.

Введу всего выше сказанного , особо остро вопросы финансового планировани встали перед руководителями коммерческих банков.Конечно много аспектов влияют на деятельность банков,снижение банковской доходности в условиях конкурентной борьбы за клиентов необходимо повышать эффективность деятельности своих организаций. Но в банковской системе финансовое планирование более « изощреннее», более «спецефичнее».

Не спрю , что в современном мире и современные тенденции по разроботке финасового плана, оно должно быть более глубоким, более многогаранным в изучении рынка, понимании потребностей клиентов и контрагентов банка, которое требует привлечения в процесс управления и обеспечения бесперерывной работы руководителей и специалистов разного уровня и с разной степенью ответственности.

Данная тема не потеряет актуальности, тем более ,что согласно Федерального закона РФ « О банках и банкоской деятельности.» банк является универсальным вместилищем разнообраной финансовой направленности и различных финансовых операций, без которых было бы трудно представить уже нашу жизнь.

1.Теоретические аспекты финансового планирования в банке

1.1 Структура системы планирования

Планирование представляет собой многоступенчатый процесс, охватывающий все подразделения банка и определяющий конкретные и общие возможного его развития. Результатом планирования является разработка:

- перспективных планов, делающих акцент на формировании и размещении ресурсов в долгосрочной перспективе в целях достижения целей и задач, стоящих перед банком;

- текущих планов (бизнес-планов), определяющих конкретные параметры деятельности банка в краткосрочной перспективе и реализующих долгосрочные цели и задачи банка.

В планах должны найти отражение: содержание стратегических целей и задач банка; анализ банковской и общеэкономической ситуации; постановка текущих задач; формулирование стратегии банка, т. е. общих подходов к достижению соответствующих задач; механизмы распределения ресурсов; формы контроля выполнения плановых показателей.

Виды планирования:

- планирование стратегии банка, предполагающее определение миссии банка, его целей и задач, приоритетов перспективного развития;

- маркетинговое планирование, нацеленное на разработку банковских продуктов, пользующихся спросом на рынке;

- бизнес-планирование, призванное определить конкретные пути решения стратегических задач и внедрения перспективных банковских услуг и структурные ограничения на операции банка, которые позволят ему достичь оптимальных финансовых результатов при ограничении совокупного уровня риска банка;

- оперативное планирование, определяющее перечень и сроки реализации конкретных проектов, обеспечивающих выполнение бизнес-плана, а также объем и структуру необходимых для этого ресурсов, и сроки окупаемости затрат;

- финансовое планирование, целью которого является оценка финансовых результатов, ожидаемых при выполнении того или иного варианта бизнес-плана или текущего плана, и построение прогнозного баланса банка;

- бюджетное планирование, определяющее основные направления и плановые финансовые показатели деятельности отдельных структурных подразделений банка (так называемых бизнес-единиц);

- текущее планирование, задачей которого является подготовка и согласование текущих решений о проведении конкретных операций банка с целью поддержания его текущей ликвидности и платежеспособности и обеспечения соблюдения системы лимитов банка.[5]

Финансовое планирование ориентировано на составление альтернативных бюджетов, учитывающих необходимые затраты капитала на новые программы или проекты, и плановых балансов банка, обеспечивающих реализацию этих программ и одновременное соблюдение разработанных лимитов.

Основой составления финансового плана является прогноз прибыли банка на основе оценки операционных доходов и расходов и сопоставления ее с прибылью, достаточной для дальнейшего развития банка.

Задачами финансового планирования являются: нахождение оптимальной структуры активных и пассивных операций, разработка ориентиров процентной политики банка.

Процесс финансового планирования состоит из следующих этапов:

- Определение размера необходимой и достаточной прибыли.

- Планирование объема собственных средств и объемов активных операций банка.

- Планирование структуры активных операций банка и процентных доходов.

- Определение допустимого объема процентных расходов банка.

- Планирование структуры пассивных операций банка и средневзвешенной стоимости ресурсов.

- Определение допустимого объема привлеченных ресурсов.

- Сравнение расчетного и планового объемов собственных средств.

- Построение планового баланса банка.

1.2 Факторы ликвидности банка

Факторы, определяющие ликвидность коммерческого банка, могут быть внутренними и внешними.

К внутренним факторам относятся:

- качество активов банка;

- качество привлеченных средств;

- сопряженность активов и пассивов по срокам;

- менеджмент и имидж банка.

Крепкая капитальная база означает наличие значительной абсолютной величины собственного капитала. Основу собственного капитала составляют уставный фонд и другие фонды банка, предназначенные для различных целей, в том числе и для обеспечения финансовой устойчивости банка. Чем больше собственный капитал банка, тем выше его ликвидность.

Другим фактором, влияющим на ликвидность банка, является качество его активов. При расчете нормативов активы коммерческого банка распределены на пять групп риска с учетом степени риска вложений средств и, соответственно, возможной потери части стоимости этих средств при неблагоприятной ситуации. Одновременно отдельным категориям активов, входящих в каждую из пяти групп, присваивается соответствующий поправочный коэффициент риска (от 0 до 100%), который показывает, какая часть стоимости данной категории активов может быть потеряна, или иначе, в какой мере надежно вложение средств в ту или иную категорию активов банка.

К внешним факторам относятся:

- общая политическая и экономическая обстановка в стране;

- развитие рынка ценных бумаг и межбанковского рынка;

- система рефинансирования Банком России коммерческих банков;

- эффективность надзорных функций Банка России.

Общая политическая и экономическая обстановка в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие отечественных и зарубежных инвесторов к банкам. Без этих условий банки не способны создавать устойчивую депозитную базу, добиваться рентабельности операций, совершенствовать систему управления, повышать качество активов.

Развитие рынка ценных бумаг позволяет обеспечить оптимальную систему ликвидных средств без потери прибыльности, так как самый быстрый путь превращения активов банка в денежные средства в большинстве зарубежных стран связан с функционированием фондового рынка.

Развитие межбанковского рынка способствует перераспределению между банками временно свободных денежных ресурсов, поддержанию ликвидности коммерческих банков. С этим фактором связана и система рефинансирования Банком России коммерческих банков. В этом случае источником пополнения ресурсов становится Банк России, с помощью которого поддерживается ликвидность коммерческого банка.

Эффективность надзорных функций Банка России определяет степень взаимодействия органа государственного надзора с коммерческими банками в части управления ликвидностью.[6]

1.3 Управление ликвидностью банка

Ликвидность банка взаимосвязана с ликвидностью баланса, можно даже сказать ключевая характеристика банка, гарант стабильности и надёжности. В целях обеспечения ликвидности баланса банк обязан постоянно поддерживать необходимый и достаточный уровень средств на корреспондентских счетах, наличных средств в кассе, быстрореализуемых активов, т.е. управлять ликвидностью.

Основными элементами по управлению ликвидностью являются:

- анализ состояния мгновенной, текущей и долгосрочной ликвидности;

- составление краткосрочного прогноза ликвидности;

- проведение анализа ликвидности и использование негативного для банка развития событий (состояние рынка, положение заемщиков и кредиторов);

- определение потребности банка в ликвидных средствах;

- определение избытка/дефицита ликвидности и предельно допустимых его значений;

- оценка влияния на состояние ликвидности операций в иностранной валюте;

- определение предельных значений коэффициентов ликвидности по каждой валюте и по всем валютам в целом.[7]

Оценка ликвидности банка является одной из наиболее сложных, но при этом неотъемлемых задач, позволяющих получить ответ на самый важный вопрос: способен ли банк отвечать по своим обязательствам. На способность банка отвечать по обязательствам влияют характеристики состояния и изменения ресурсной базы, возвратность активов, финансовый результат деятельности, размер собственных средств (капитала) банка, а также качество управления банком, менеджмент, которые в определенные моменты могут сыграть и играют решающую роль.

В Российской Федерации нормативным документом, регулирующим организацию процесса управления ликвидностью банка, является письмо ЦБ РФ от 27.07.2000 года №139-T «О рекомендациях по анализу ликвидности кредитных организаций». Письмо содержит основные рекомендации по обеспечению управления и контроля ликвидности банковской организации, а также рекомендации по оценке влияния ликвидности на финансовое состояние кредитных организаций.[8]

Нормативы ликвидности банка приложение 2

Для контроля за состоянием ликвидности банка установлены три норматива ликвидности (мгновенной, текущей и долгосрочной). Они определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов, а также других факторов.

Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Норматив рассчитывается по формуле

- Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

- Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. Расчеты Ла.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н2 устанавливается в размере 15%.

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

Норматив текущей ликвидности (Н3) рассчитывается по формуле

- Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

- Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

- КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

- К — капитал банка;

- ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Для оценки ликвидности банка кроме нормативов ликвидности можно использовать и систему показателей, которые в комплексе позволяют оценить состояние ликвидности банка как в данный момент времени, так и на среднесрочную перспективу.

1. Расчетные документы, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах банка.

= Остатки внебалансовых счетов 90903, 90904.

= Остатки внебалансовых счетов 90903, 90904.

Наличие неплатежей, отраженных на этих счетах, означает, что банк имеет проблемы с проведением платежей и имеют место задержки платежей клиентов. Если остатки по этим счетам имеют тенденцию роста и длительное время, то банк неплатежеспособен и неликвиден.

2. Показатель  отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

K2 = Оборот по кредиту корреспондентских счетов и кассы / Актив баланса-нетто

Этот показатель позволяет оценивать общий уровень деловой активности банка и влияние принимаемых банком рисков на его устойчивое функционирование. Если показатель имеет выраженную тенденцию к снижению, это может свидетельствовать о сокращении операций банка и даже о свертывании его деятельности.

Причинами такого состояния могут быть низкое качество части активов (прежде всего — кредитного портфеля), проблемы банка с проведением платежей клиентов. У активно работающих банков показатель деловой активности выше 1,0.

3. Коэффициент чистой и ликвидной позиции банка  позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

К3 =Средства на корреспондентских счетах-ностро и в кассе /Краткосрочные межбанковские займы и кредиты ЦБ РФ

Если  , это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

, это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

4. Коэффициент текущей сбалансированности активов и пассивов банка:

К4 =Требования (активы) сроком до 30 дней /Обязательства (пассивы) сроком исполнения до 30 дней

С помощью коэффициента текущей сбалансированности можно оценить возможность возникновения проблем с проведением платежей. Если показатель стабильно превышает 1,0, вероятность возникновения дефицита ликвидности практически минимальна. Если значение показателя стабильно ниже 0,6-0,7 и имеет тенденцию к снижению, то это признак возможного возникновения дефицита ликвидности.

Аналогичный по смыслу коэффициент среднесрочной сбалансированности  , позволяет оценить возможность возникновения проблем ликвидности в перспективе:

, позволяет оценить возможность возникновения проблем ликвидности в перспективе:

К5 =Требования (активы) сроком до 180 дней /Обязательства (пассивы) сроком исполнения до 180 дней

Рассмотренные коэффициенты ликвидности позволяют управлять ликвидностью кредитной организации как на определенную дату, так и на перспективу. Кроме коэффициентного метода измерения ликвидности в российской практике используется механизм управления денежными потоками, отражающими движение не только активов и пассивов, но и за балансовые операции кредитной организации.[9]

Активы банка характеризуются тремя основными свойствами, ликвидность ,риск, доходность, наиболее весомым аргументом из них, хотя они взаимосвязаны является ликвидность. Тем не менее ликвидны активы, тем выше их риск и доходность (за исключением последней группы активов). Приложении 1

2. Задачи и основные этапы финансового планирования

Финансовое планирование ориентировано на нахождение более приемлемых решении учитывающих необходимые затраты капитала на новые программы или проекты, и плановых балансов банка, дающих возможность реализовать эти программы и одновременно соблюдение разработанных и запланированных лимитов.

Стратегическое планирование — предполагает определение миссии банка, его целей и задач, приоритетов и программ перспективного развития на долгосрочных горизонтах планирования

Текущее планирование (оперативное) — представляющее собой регулярный (ежеквартальный и ежемесячный) мониторинг выполнения бизнес-плана и формирование прогнозов его выполнения, а также уточненных и адаптированных к текущей ситуации планов действий

Оперативное планирование — решает задачи подготовки и согласования текущих решений о проведении конкретных операций банка с целью достижения целевого уровня рентабельности и эффективности, поддержания его текущей ликвидности и платежеспособности и обеспечения соблюдения системы стратегических и текущих ограничений (лимитов) банка

Бизнес-планирование — определяет конкретные пути решения стратегических задач и внедрения перспективных банковских услуг, а также структурные ограничения деятельности банка, которые позволят ему достичь оптимальных финансовых результатов при ограничении совокупного уровня риска. Бизнес-план уточняет стратегию на более коротких интервалах планирования (обычно 1— 3 года) и имеет среднесрочный характер. Его задача — ежегодно адаптировать стратегию к изменяющимся внешним и внутренним условиям функционирования банка

Процессное планирование — Определяет задачи и план действий в области формирования, развития и оптимизации бизнес-процессов банка, в частности: плановые задания по продажам банковских продуктов в объемных/денежных и количественных показателях, кредитным портфелям и портфелям привлеченных средств, комиссионным доходам и др.

Финансовое планирование (бюджетирование) — нацелено на согласование всех планов развития с ресурсным потенциалом банка и формирование сбалансированной системы показателей результативности. Его плановый горизонт и широта охвата зависят от того, каков характер обосновываемого плана действий и для какого элемента финансовой структуры он разрабатывается

Сметное планирование — затрагивает вопросы определения объемов накладных расходов банка и необходимых затрат капитала на обеспечение и развитие текущей деятельности, а также новые программы или проекты кредитной организации. Оно является составной частью процесса бюджетирования

Маркетинговое планирование — нацелено на разработку и развитие банковских продуктов, а также связанного с ними комплекса маркетинга (стратегии ценообразования, стратегии доставки и коммуникационной стратегии)

Ресурсное планирование — призвано обеспечить подбор персонала необходимой квалификации для решения перспективных и текущих задач банка, а также мотивировать его на достижение стратегических целей.[10]

Как видим система планирования в банке взаимосвязана как логически так и в информативном виде планирования включает и представляет собой единый процесс плановой работы.

Все виды планирования тесно взаимосвязаны между собой: некоторые являются отдельным звеном этапа планирования либо , детализируют стратегию в ходе выбранной стратегии банка .Все виды планирования (можно грубо говоря разделить на

· стратегического (перспективного) планирования, обеспечивающего подготовку стратегических и бизнес-планов;

· тактического (оперативного, текущего) планирования.

Взаимодействие тактических (оперативных) и стратегических (перспективных) планов банка осуществляется за счет анализа и одобрение всех видов текущих операций на предмет их соответствия установленным в процессе перспективного планирования целевым ограничениям:

· целевым показателям, определяющим маркетинговые цели кредитной организации;

· целевым показателям, определяющим для отдельных видов операций требуемый уровень их прибыльности;

· целевым показателям, определяющим допустимый уровень принимаемых банком рисков.

Таким образом задачей финансового планирования является выявление наиболее приемлемых решений структуры активных и пассивных операций, разработкой возможных ориентиров банка, которые помогут реализовать наиболее четко стратегию, выбранную руководством банка с соблюдением всех нормативов и законодательных актов банковской системы.

3. Характеристика банка

ПАО «Азиатско-Тихоокеанский Банк» — один из крупнейших банков Дальнего Востока. Ключевые владельцы — группа предпринимателей, контролирующих «ППФИН Регион». Основные направления деятельности — кредитование частных лиц и коммерческих организаций, привлечение средств граждан во вклады. Банк довольно активен на валютном рынке и рынке ценных бумаг.[11]

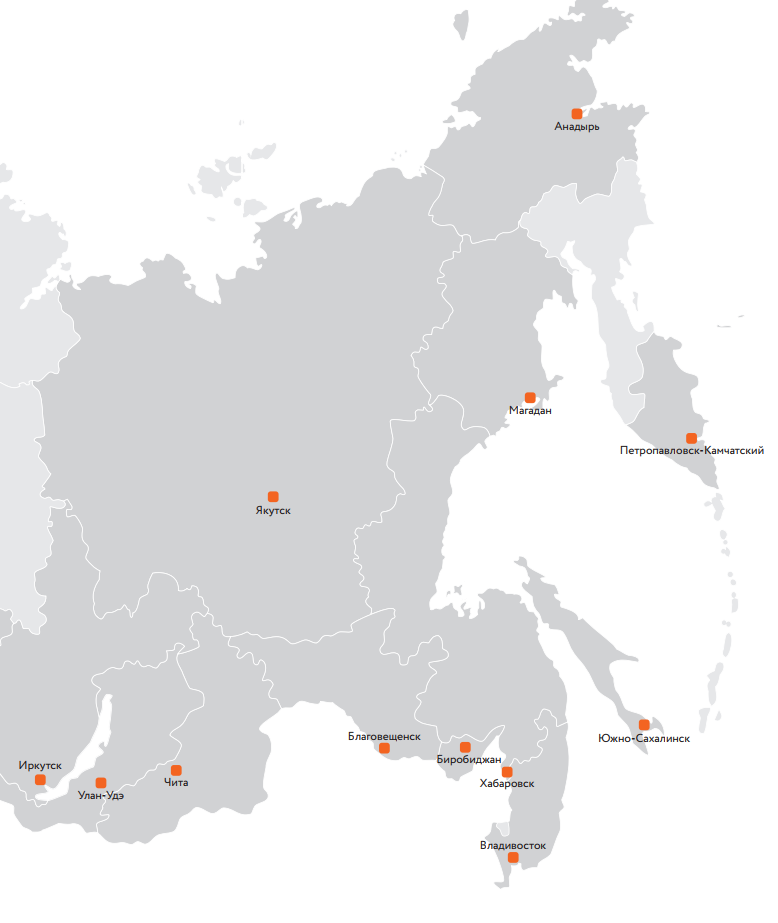

Банк представлен в 109 населённых пункта, имеет широкую сеть отделений, близость к клиенту.

С 2015 года «АТБ» входит в реестр самых значимых банков страны на рынке платежных услуг. Банк – участник Системы страхования вкладов. 209 отделений банка, 109 населенных пунктов, 19 регионов, 3908 сотрудников, 285 собственных банкоматов, 217 собственных терминалов самообслуживания, 136,3 млрд. руб. – объем активов, 12,8 млрд. руб. – капитал[12]. Фактически АТБ является банком шаговой доступности для клиентов во всех районах городов присутствия. У Банка есть отделения в населенных пунктах региона с населением свыше 20 тысяч жителей. Приложение 3

3.1 Оценка предприятия

В АТБ работает единый круглосуточный коллцентр по взаимодействию с клиентами. Высокое качество обслуживания. В Банке применяется система управления качеством, позволяющая достигать наивысших результатов в этом направлении. Также в АТБ внедрена система регулярного обучения и тестирования персонала. Клиенты высоко оценивают уровень обслуживания в Банке. Узнаваемость бренда. Благодаря высокой концентрации отделений в регионах присутствия, а также постоянному проведению рекламных и маркетинговых мероприятий, Банку удалось достигнуть успехов в повышении этого показателя. Отлаженная система администрирования подразделений Банка по выполнению бизнес-показателей, а также утвержденных стандартов. В АТБ внедрена система ежедневной отчетности по бизнес-показателям и показателям качества, кросс-продаж и активности менеджеров. Действуют регулярные управленческие процедуры, направленные на контроль этих показателей на разных уровнях, начиная с еженедельных планерок на уровне каждого руководителя точек продаж и заканчивая отчетом перед правлением раз в полгода. Создан институт региональных директоров, на регулярной основе ведущих администрирование сети Банка. Высокая скорость обслуживания. В крупнейших офисах Банка с большим потоком клиентов установлена электронная система управления очередью, значительно сокращающая время ожидания в очереди. Для обслуживания крупного, среднего и малого бизнеса АТБ применяет методику оперативного принятия решений, чему способствует близость руководства Банка к регионам присутствия. Особой популярностью пользуется микрокредитование малого бизнеса, позволяющее предпринимателям в течение короткого срока получить небольшую сумму средств без обеспечения. Оперативность принятия решений. Банк регулярно отслеживает рыночную конъюнктуру и оперативно корректирует свой продуктовый ряд, внедряет новые, более совершенные продукты, следует гибкой маркетинговой политике. Работа с партнерами. АТБ зарабатывает существенные дополнительные доходы от продажи продуктов своих партнеров благодаря эффективному взаимодействию с ними. Это, к примеру, продажи продуктов страховых компаний, негосударственных пенсионных фондов, платежных систем, паевых инвестиционных фондов. Универсальность. Банк работает как с физическими, так и с юридическими лицами, что позволяет создавать синергетический эффект. Кроме того, в рознице АТБ универсален и может предложить клиентам разнообразный перечень услуг, включая CASH-кредитование, ипотеку, кредитные и пластиковые карты, платежи, переводы, продукты партнеров, обмен валюты.

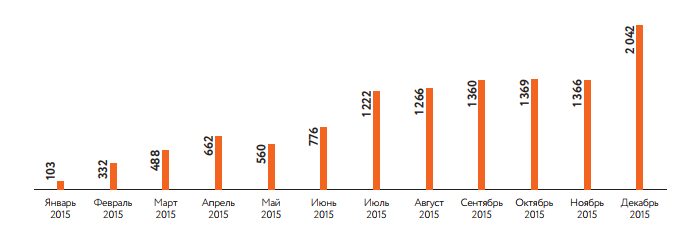

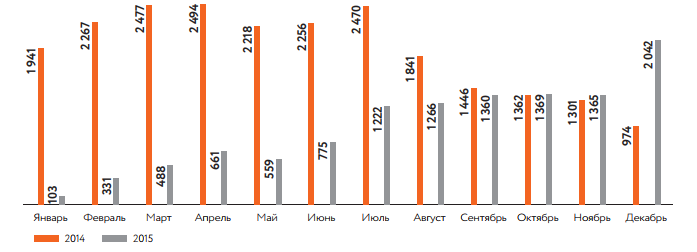

Депозитный портфель в 2015 году объем средств, привлеченных банками РФ от организаций, возрос на 13,7% до 28,4 трлн руб. (39,3% рост в 2014 году). По итогам года объем вкладов населения в российских банках вырос на 25,2% или на 4,7 трлн руб. (16,8% с поправкой на валютную переоценку) и составил 23,2 трлн руб. (график 1). Для сравнения: в 2014 году объем депозитов населения в кредитных организациях увеличился на 1,6 трлн руб. или на 9,4%

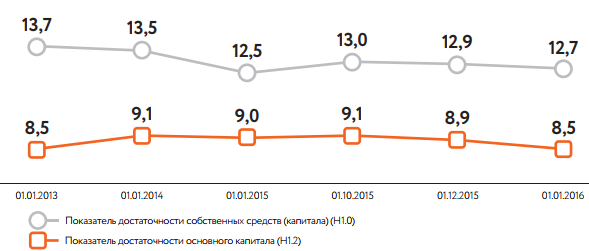

Достаточность капитала за 2015 год увеличился на 0,2 п. п. и по состоянию на 1 января 2016 года составил 12,7% (12,5% на 1 января 2015 года). Максимальное значение достаточности капитала по банковскому сектору на 1 октября 2015 года достигло 13,0%, а на 1 декабря 2015 года – 12,9% (график 2). В 2015 году Центральный Банк Российской Федерации неоднократно продлевал регулятивные послабления, необходимые для адаптации банковского сектора к изменившимся условиям. В результате до 1 января 2016 года банки получили льготный порядок начисления резервов под реструктурированные ссуды, а также могли рассчитывать обязательные нормативы, используя льготный валютный курс. Другая мера поддержки – докапитализация банков правительством примерно на 830 млрд руб. Облигации федерального займа позволили банкам поддержать нормативы достаточности капитала, а банкам с государственным участием – пополнить капитал первого уровня.

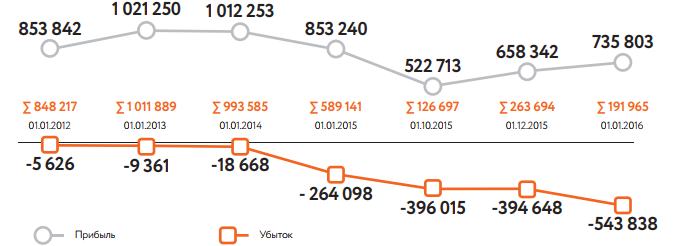

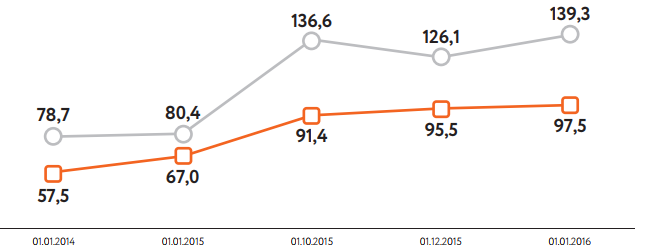

В результате чего прибыль банка составила за 2015 год банковская система РФ получила 191,97 млрд руб. прибыли (для сравнения: совокупная прибыль за 2014 год составила 589,15 млрд руб). Прибыль по итогам года в совокупном размере 735,8 млрд руб. получили 553 кредитные организации (график 3). Положительный финансовый результат за аналогичный период прошлого года продемонстрировали 707 кредитных учреждений (снижение на 21,8%). Без учета прибыли Сбербанка России в 236,26 млрд руб., деятельность банковского сектора в целом была убыточной. Основная причина убытков — создание дополнительных объемов резервов на возможные потери по ссудам в результате ухудшения качества обслуживания кредитов. Рентабельность активов в прошедшем году снизилась так же сильно, как и прибыль банков (график 4). Показатель ROA по итогам 2015 года составил 0,3% (0,9% в 2014). Это связано не только с низкой прибыльностью банковского сектора, но и с относительно быстрым ростом капитала кредитных организаций (в 2015 году капитал вырос на 13%, а активы лишь на 6,9%). Ликвидность Нормативы Н2 (мгновенной ликвидности) и Н3 (текущей ликвидности) выполняются с заметным запасом (график 5). Н2 за год вырос на 30,5 процентных пунктов до уровня 97,5% (минимально допустимый уровень – 15%). Н3 увеличился на 58,9 п. п. до уровня 139,3% (минимально допустимый уровень – 50%). Столь значительный рост произошел в основном из-за изменения методологии расчета нормативов ликвидности в связи со вступившим в силу Указанием Банка России № 3490-У от 16 декабря 2014 год

Однако при расчетах Норматива долгосрочной ликвидности банка (H4) получаем всего 38,3% <= 120%, по сравнению с предыдущими показателями 82.50%, заметно улучшение на 50 пунктов, данные показатели были достигнуты за счет увеличения уставного капитала и увеличения размера риска на одного заемщика или группу связанных заемщиков, а это значит, что у банка не совсем хорошие долгосрочные перспективы.

Также на среднесрочную перспективу К2=1,52 уровень деловой активности влияние принимаемых банком рисков на его устойчивые функционирования. Однако согласно Moody’s Прогноз негативный Долгосрочный/краткосрочный рейтинг депозитов B2/NP Рейтинг депозитов по национальной шкале Baa1.ru Базовая оценка кредитоспособности b2 Рейтинг старших необеспеченных долговых обязательств в национальной валюте B2 Оценка риска неисполнения обязательств контрагентами (CRA) B1(cr)/Not Prime (cr) и Fitch Ratings Долгосрочный рейтинг дефолта эмитента (РДЭ) в национальной и иностранной валюте B- (прогноз негативный) Краткосрочный рейтинг дефолта эмитента B Национальный долгосрочный рейтинг BB(rus) (прогноз негативный) Рейтинг финансовой устойчивости b Рейтинг поддержки 5 Уровень поддержки NF Рейтинг старших необеспеченных (долговых) обязательств B-/BB(rus)/RR4 и

Fitch Ratings Долгосрочный рейтинг дефолта эмитента (РДЭ) в национальной и иностранной валюте B- (прогноз негативный) Краткосрочный рейтинг дефолта эмитента B Национальный долгосрочный рейтинг BB(rus) (прогноз негативный) Рейтинг финансовой устойчивости b Рейтинг поддержки 5 Уровень поддержки NF Рейтинг старших необеспеченных (долговых) обязательств B-/BB(rus)/RR4[13] дает совсем не радужные долгосрочные перспективы ,это связано с тем что кредитный портфель практически остался на том же уровне , обусловленные выдачей долгосрочных и краткосрочных кредитов ничем не обеспеченных, а использование собственных активов - рентабельность снизилась практически до нуля, так же снизилась чистая прибыль и комиссионный доход. (Приложение7)

Требуется укрепление финансовой стабильности.

Данные показатели были рассчитаны на основании: Бухгалтерский баланс (Приложение 4); Отчет об уровне достаточности капитала для покрытия рисков[14] (Приложение 5) ; Отчет о движении денежных средств[15] (Приложение 6)

Несмотря на негативные показатели банк утвердил себя на финансовом рынке показал, как надежный универсальный банка с лидирующими позициями на рынке Дальнего Востока и Восточной Сибири, способного выступить в роли системообразующего банка для экономики регионов присутствия. В связи с этим банк повысил свои рейтинги.

РЕЙТИНГИ АЗИАТСКО-ТИХООКЕАНСКОГО БАНКА ПО КЛЮЧЕВЫМ ПОКАЗАТЕЛЯМ ДЕЯТЕЛЬНОСТИ:

|

1 место по активам среди мульти региональных банков России[16] |

|

3 место по объему портфеля кредитов ФЛ для бизнес-целей [17] |

|

9 место в рейтинге функциональности Интернет-банкинга/оценка информационной и финансовой безопасности[18] |

|

10 место в ТОП-15 банков по объему портфеля кредитов среднему бизнесу [19] |

|

20 место по величине кредитного портфеля МСБ [20] |

|

20 место в ТОП-50 по величине ипотечного портфеля11 |

|

22 место по размеру кредитного портфеля овердрафтов физлицам[21] |

|

29 место по размеру кредитного портфеля физическим лицам 16 |

|

30 место по объему рублевых срочных 16 |

|

35 место по объему средств физических лиц среди банков РФ16 |

|

38 место по размеру кредитного портфеля овердрафтов предприятиям и организациям[22] |

График 1 ВЫДАЧА ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ В 2015 ГОДУ, МЛН РУБ.[23]

График 2 ВЫДАЧА ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ В 2014-2015 ГОДАХ, МЛН РУБ.[24]

График 3 ДОСТАТОЧНОСТЬ КАПИТАЛА, %[25]

График 4 ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ДЕЙСТВУЮЩИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ РФ, МЛН РУБ22

График 5 ЛИКВИДНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РФ, %22

3. Планирование потенциала предприятия и структура рынка

При рассмотрении таблицы, наблюдается снижение доли высоколиквидных активов первой группы (средства в ЦБ РФ, денежные средства), это означает, что банк не подвержен риску избыточной ликвидности. Но это также указывает на то, что основным фактором риска для банка являются возможные колебания средств на расчетных и текущих счетах. Рост чистых вложений в торговые ценные бумаги (высоко ликвидные активы второй группы) показывает, что банк, увеличивая долю данных активов стремится тем самым снизить риск несбалансированной ликвидности. Также для снижения данного риска можно предложить банку увеличить вложения в инвестиционные ценные бумаги, удерживаемые до погашения и в ценные бумаги, имеющиеся для продажи.

Для полной картины оценки потенциала ликвидности и платежеспособности банка недостаточно проанализировать только его активы. Проанализируем данные пассива баланса ПАО «АТБ», отображенные в Приложение 4 совместно с приложением 8. При анализе этих приложений видим, что кредитный портфель – это основной актив классического банка, основным бизнесом которого является кредитование. Нормальная доля кредитного портфеля в составе активов-нетто находится на уровне 30% - 80%, для региональных банков – до 85%. При значении кредитного портфеля ниже указанного уровня, банк может заниматься другими видами бизнеса (расчетный, МБК, ценные бумаги и др.) и имеет нестандартную структуру баланса. Т.е. оценивать его именно как банк – уже некорректно. Если банк имеет долю кредитного портфеля свыше 80-85% активов, то это ставит под сомнение достаточность уровня его ликвидности. Чем большую долю занимает кредитный портфель, тем более уязвим по этому критерию банк. Рост доли кредитного портфеля в динамике (особенно выше обозначенных крайних значений), также может являться тревожным фактором, означающим, что у банка происходит «вымывание» с баланса более ликвидных активов. И конечно же стоит обратить внимание на помощь акционеров. Акционеры передают банку на безвозмездной основе денежные средства, которые в свою очередь отражаются как часть прибыли кредитной организации. Тем самым происходит искусственная корректировка финансового результата в сторону увеличения. В рейтинге выявляется влияние оказанной помощи на финансовый результат банка, на его капитал и нормативы достаточности. Основной причиной этому является низкая доходность банковской деятельности. Поэтому любое увеличение искусственное капитала – мера с высокой вероятностью вынужденная. Понимание, зачем это было сделано, даст нам понимание, какие риски связаны с банком и его финансовой устойчивостью. В любом случае, сам факт оказания поддержки акционерами является положительным моментом, но необходимо отследить причину, по которой она была предоставлена. Банк получил значительный по объемам убыток (например, из-за необходимости досоздания резервов на потери по ссудам). В этом случае капитал банка заметно уменьшается, и его достаточность может снизиться ниже минимального предела (мин. значение Н 1.0 – 10%). Т.е. банку требуется срочная финансовая помощь, и акционеры ее оказывают в виде безвозмездной передачи имущества или денежных средств

Признаками являются: снижение размера капитала, близкие к предельному минимуму значения достаточности капитала, значительные убытки банка.

Необходимая корректировка финансового результата (выход на прибыль) и норматива достаточности капитала, для того, чтобы отчетность банка выглядела «красивее». Корректировка может понадобиться для участия в госпрограммах, для соответствия требованиям к различным размещениям средств. Признаками являются убытки, значение Н 1.0 близкое к минимуму (10%), участие банка в программах размещения средств госбюджета и в госпрограммах поддержки, наличие значительного объема внешних заимствований (облигаций, еврооблигаций, синдицированных кредитов). И конечно же нельзя не обратить внимание на резкое увеличение резервов в течении всего года. Резервы на возможные потери по ссудам создаются кредитными организациями в соответствии с правилами, описанными в положении ЦБ РФ 254-П. Основными принципами являются отнесение кредита в определенную группу риска, оценка финансового состояния заемщикам и качество обслуживания им долга. Уровень обеспеченности кредитного портфеля созданными по ссудам резервами на возможные потери (РВПС), косвенно позволяют увидеть, как оценивает качество своего кредитного портфеля сам банк (или Банк России, по итогам проверки). При этом обращаем внимание на долю показанной по кредитному портфелю просроченной задолженности. Резкое повышение уровня обеспеченности резервами (и позиции в соответствующем рейтинге) может иметь следующие причины: получение в рассматриваемом периоде крупного объема просроченной задолженности (резкое ухудшение качества кредитного портфеля), как вариант – значительное сокращение кредитного портфеля за счет качественных кредитов (погашение или продажа с баланса). В случае сокращения кредитного портфеля по техническим причинам, например – из-за смены бизнес-модели банка, это должно подтверждаться внешней аналитикой (статьями СМИ), начисление значительного объема резервов на потери по ссудам по требованию Банка России (по итогам очередной проверки), как вариант – можно соотнести появление новых резервов с датой окончания проверки. При этом ориентируемся на изменение уровня просрочки: если он поднялся вслед за резервами – это действительно ухудшение качества портфеля, если просрочка сохранилась на прежнем месте – это с высокой вероятностью негласные действия Банка России,

Данное положение банка могло возникнуть в связи с изменениями макроэкономических условий в стране существенно повлиявших на действия управления банка, темпы роста национальной экономики заметно замедлились, наблюдался и продолжает наблюдаться отток капитала. Основными факторами, повлиявшими на ухудшение экономической ситуации в России, стали обострение геополитической обстановки, Текущая экономическая и политическая ситуация, в том числе связанная с обстановкой в Украине введение экономических санкций западными странами и последующая закрытость глобальных рынков капитала, ответные действия со стороны России, обесценение национальной валюты, а также повышение процентных ставок. Обеспечение рентабельности бизнеса в условиях продолжающихся кризисных явлений в экономике и растущего уровня конкуренции, а также в рамках меняющихся регуляторных требований. На фоне макроэкономических изменений банковский сектор России столкнулся с серьезными проблемами, одна из них общее снижение качества активов в банковской системе, снижение уровня рентабельности в секторе и достаточности капитала. Учитывая изменения экономической ситуации в стране, поэтому банку требуется новая стратегия развития бизнеса, в соответствии которой первоочередными задачами должны быть обеспечение сбалансированного развития Банка по универсальной модели бизнеса, контроль качества активов и поддержание целевой рентабельности, укрепление позиции на рынке, фокус на повышении уровня технологичности и на качестве услуг для клиентов. Построение надежного универсального банка с лидирующими позициями на рынке Дальнего Востока и Восточной Сибири, способного выступить в роли системообразующего банка для экономики регионов присутствия. Равномерное развитие в рамках универсальной модели бизнеса с формированием конкурентно-способного продуктового предложения как для целевых категорий розничных клиентов, так и для малого, среднего и крупного бизнеса и индивидуальных предпринимателей. Лояльного подхода к клиентам банка и эффективных решение финансовых вопросов клиентов благодаря высокой технологичности и глубокому пониманию потребностей клиентов. Банк зависим от политических изменений в стране, экономических и финансовых рисков на рынках Российской Федерации, которые проявляют характерные особенности, присущие развивающимся рынкам. Текущая экономическая и политическая ситуация, создает риски, связанные с осуществляемыми Банком операциями. Так же стоит обратить внимание на Выпуск и продажу обыкновенных и привилегированных акций которые обеспечат рост сразу трех элементов собственного капитала банка: уставного капитала, эмиссионного дохода и резервного каптала, минимальный размер которого привязан к величине уставного капитала.

Выводы: Банк АТБ работает и продолжает работать по модели универсального банка, расширение для клиентов продуктовый ряд в части вложения денежных средств, кредитования и комиссионных продуктов. Потребительское кредитование остается основой продуктового предложения и базой для формирования доходной части по розничному блоку. Привлечение депозитов физических лиц – важное направление деятельности АТБ, обеспечивающее баланс активов и пассивов. Помимо привлечения средств Банк также должен фокусироваться на снижении стоимости ресурсов (плавном понижении процентных ставок по вкладам). Отдельным направлением бизнеса являются комиссионные продукты. Банка ПАО «АТБ» активно сотрудничает с системами переводов и дополняет собственную продуктовую линейку предложениями партнеров, соответствуя самым широким запросам клиентов. Розничный бизнес сосредоточен на нескольких ключевых для Банка сегментах: зарплатные клиенты, пенсионеры и премиальные клиенты. Также обслуживаются «клиенты с улицы». Потребительские кредиты и кредитные карты В 2015 году, как и в предыдущих 2013 и 2014 годах, наблюдалось значительное снижение объемов розничного кредитования (графики 9, 10). В частности, в 2015 году, по данным Центробанка РФ, объем ссуд физических лиц сократился на 5,7%, против роста на 28,7% и на 13,8% в 2013 и 2014 годах соответственно. Основные банковские продукты АТБ в рамках розничного бизнеса представлены нецелевыми потребительскими кредитами, банковскими картами и депозитами. Банк стремится обеспечить клиентов максимальным уровнем комфорта и предлагает широкий спектр других банковских услуг. В начале 2015 года из-за изменения экономической ситуации в России Банк приостановил выдачу кредитных продуктов. В течение отчетного года был проведен поэтапный перезапуск продуктовой линейки. Основные изменения касались более взвешенного принятия решений с точки зрения управления рисками. При этом уже во втором полугодии АТБ удалось нарастить объемы выдачи до уровня 2014 года. Банк уделяет особое внимание качеству розничного кредитного портфеля(возвратности). Постоянно совершенствуя систему риск-менеджмента, АТБ внедряет новейшие системы риск-мониторинга, технологии оценки рисков и принятия кредитных решений. Доля просроченных кредитов в составе кредитного портфеля физических лиц по итогам 2015 года выросла до 11,6% (5,1% на конец 2014 года). Основные цели и этапы развития линейки кредитных продуктов в 2015 году В течение года линейка кредитов для физических лиц непрерывно моделировалась, отвечая требованиям внешней среды и внутреннему стремлению Банка, потребностей клиентов к созданию максимально современных и конкурентоспособных кредитных предложений. Необходимость в увеличении объема качественного портфеля по кредитным лимитам и дальнейшее снижение Банком России максимального допустимого уровня ПСК привели к разработке и внедрению принципиально новых для АТБ карточных кредитных технологий и процессов. сохранение и постепенное наращивание объемов бизнеса при концентрации на качестве активов, тотальном контроле над уровнем риска и обеспечении полной рентабельности. Уменьшение более чем на 30 % долгосрочных кредитных показателей и увеличение краткосрочных;

Корпоративное направление бизнеса: укрепление своих позиции на рынке, а также поиск и внедрение новых ниш для развития бизнеса, рост объемов при детальном мониторинге качества активов и обеспечении основных показателей рентабельности, не только краткосрочных, но и на будущие перспективы;

4. Разработка финансового плана

Потребительское кредитование остается основой продуктового предложения и базой для формирования доходной части по розничному блоку. Анализ результатов деятельности Банка на рынке потребительского кредитования показал, что при общем росте количества заемщиков, увеличении средней суммы ссуды и общего объема кредитов, выданных населению, эффективность кредитных операций в розничном секторе резко снизилась. Это выразилось в падении уровня процентного разрыва и рентабельности портфеля розничных кредитов по сравнению с предыдущими годами.

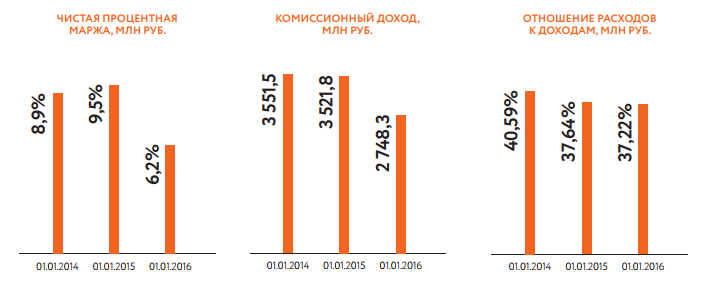

Политика Банка России по сохранению высокого уровня формирования резервов под обесценение кредитного портфеля обусловило снижение суммы чистого процентного и комиссионного дохода на 414 млн. руб. В сравнении с 2013 годом в 2015 году объем резервирования вырос на 75,1%, обусловив, в том числе, снижение доли чистой ссудной задолженности в структуре активов за три года на 13,1 п.п. и снижение доли чистой прибыли в формировании собственных средств Банка Потребительское кредитование остается основой продуктового предложения и базой для формирования доходной части по розничному блоку.

Проанализируем таблицу и рисунок составленную на основании баланса банка:

Прибыль - убытки, доходы- расходы ПАО «АТБ» за 2013-2015гг., млн. рублей

|

Показатели |

2013 |

2014 |

2015 |

Изменение 2015 г. От 2013г. |

Изменение 2015 г. От 2013г. |

|

Млн. р. |

Т.р., % |

||||

|

Процентные доходы |

15 692, 0 |

17 800, 0 |

18 471, 0 |

2 779 |

117, 7 |

|

Процентные расходы |

6 695, 3 |

7 213, 6 |

10 712, 5 |

4 017, 2 |

160, 0 |

|

Чистые процентные доходы |

8 996, 7 |

10 586, 4 |

7 758, 5 |

- 1 238, 2 |

86, 2 |

|

Комиссионные доходы |

3 551, 5 |

3 521, 8 |

2 748, 3 |

- 803, 2 |

78, 4 |

|

Комиссионные расходы |

254, 5 |

329, 6 |

401, 8 |

147, 3 |

61, 4 |

|

Операционные доходы |

17 868, 1 |

17 513, 2 |

8 961, 4 |

- 8 906, 7 |

50, 2 |

|

Операционные расходы |

15 217, 2 |

17 524, 6 |

9 139, 2 |

- 6 078 |

60, 1 |

|

Прибыль до н/о |

2 650, 8 |

-11, 0 |

-207, 8 |

- 2 858, 6 |

-7, 8 |

|

Чистая прибыль |

1 763, 5 |

175, 8 |

31, 7 |

- 1 731, 8 |

1, 8 |

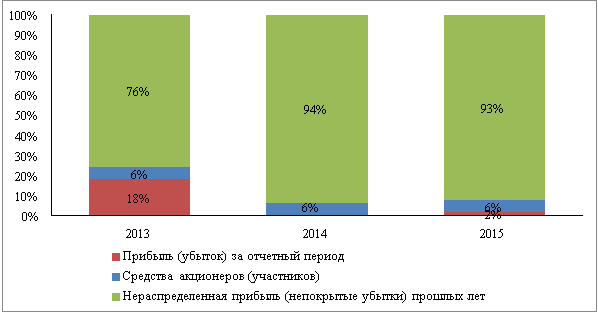

Структура привлеченных средств Банка представлена на рисунке ниже:

В 2015 году чистые процентные доходы Банка снизились на 13,8% по сравнению с 2013 годом и составили 7,8 млрд. руб.[26] Чистые доходы Банка за три года сократились в 2 раза, чистая прибыль Банка снизилась на 98,2% по сравнению с 2013 годом, составив 31,7 млн. руб.

В 2015 году чистые процентные доходы Банка снизились на 13,8% по сравнению с 2013 годом и составили 7,8 млрд. руб.[26] Чистые доходы Банка за три года сократились в 2 раза, чистая прибыль Банка снизилась на 98,2% по сравнению с 2013 годом, составив 31,7 млн. руб.

Основным фактором, повлиявшим на финансовый результат, стало сохранение высокого уровня формирования резервов под обесценение кредитного портфеля при снижении суммы чистого процентного и комиссионного дохода. Сумма созданных резервов в 2015 году составила 9,07 млрд. руб., что на 4,8% или на 414 млн. руб. выше уровня 2014 года. В сравнении с 2013 годом, в котором сумма созданных резервов составила 5,18 млрд. руб., объем резервирования вырос на 75,1%.

Вся чистая прибыль была реинвестирована в развитие Банка, дивиденды акционерам по итогам 2015 года не выплачивались.

Данные таблице указывают на то что в банка не совсем безоблачное будущее, если не увеличить прибыль банка.

4.1 Баланс денежных расходов и поступлений

При не простом положении банка сконцентрируемся при достижении прибыли банка в последующие три года, так же стоит принять во внимание на создание резервов банка для сокращения и уменьшении расходов для обеспечения обслуживания.

Первым этапом рассчитаем возможную прибыль.

При составлении баланса расходов и поступлений будем производить, отталкиваясь от данных 2015г. И наращивая процентные доходы ежегодно на 10%, а комиссионные на 30% с наращиванием ежегодно по 10% , при этом данные по расходам возьмём наибольшую из таблицы «Прибыль, убытки, доходы, расходы ПАО «АТБ» за 2013-2015гг., млн. рублей»

Расчетная таблица Прибыль, убытки, доходы, расходы ПАО «АТБ» за 2015-2018гг., млн. рублей

|

Показатели |

2015г. |

2016г. |

2017г. |

2018г. |

Изменение 2018г от 2015г |

|

|

Млн. р. |

% |

|||||

|

Процентные доходы |

18 471, 0 |

20 318,1 |

22 349,91 |

24584,90 |

6 113,9 |

33,09 |

|

Процентные расходы |

10 712, 5 |

10 712, 5 |

10 712, 5 |

10 712, 5 |

0 |

0 |

|

Чистые процентные доходы |

7 758, 5 |

9 605,6 |

11 637,41 |

13 872,4 |

6 113,9 |

78,80 |

|

Комиссионные доходы |

2 748, 3 |

3 023,13 |

3 325,44 |

3 657,99 |

909,69 |

33,09 |

|

Комиссионные расходы |

401, 8 |

401, 8 |

401, 8 |

401, 8 |

0 |

0 |

|

Операционные доходы |

8 961, 4 |

11 649,82 |

16 309,74 |

24 464,62 |

15 503,22 |

173 |

|

Операционные расходы |

9 139, 2 |

17 524, 6 |

17 524, 6 |

17 524, 6 |

0 |

0 |

|

Прибыль до н/о |

-207, 8 |

-5 874,78 |

-1 214,86 |

6 940,02 |

6 733,02 |

96,91 |

|

Чистая прибыль |

31, 7 |

-1 683,20 |

-486,98 |

6 651,07 |

6 619,37 |

Более 100 |

В течение 2015 года Банком были получены денежные средства в сумме 2 200 000 тыс. рублей по договору о безвозмездной финансовой помощи от ООО «ППФИН Регион».

За 2015 год чистая прибыль Банка составила 31 тыс. рублей, что на 98, 2% меньше прибыли по итогам 2013года.

Банк осуществляет свою деятельность на территории РФ. Банк подвержен экономическим и финансовым рискам на рынках РФ, которые проявляют характерные особенности, присущие развивающимся рынкам. Текущая экономическая и политическая ситуация, в том числе связанная с обстановкой в Украине и введением санкций в отношении РФ определенными странами, а также введением ответных санкций в отношении определенных стран РФ, создает риски, связанные с осуществляемыми Банком операциями. Руководство Банка полагает, что оно предпринимает надлежащие меры по поддержанию экономической устойчивости Банка в текущих условиях.

Обязательные резервы коммерческих банков - средства кредитных организаций, которые они должны хранить в качестве обязательного резерва на корреспондентском счете в центральных банках. Система обязательного резервирования вводится для обеспечения обязательств банков по размещенным депозитам, а также для регулирования объема денежной массы, находящейся в обращении.

Когда физическое или юридическое лицо вносит денежные средства в банк, определенный процент от этой суммы должен быть переведен на специальный счет в ЦБ в качестве резерва и сохраняться там до тех пор, пока деньги не будут выведены из банка. Обязательное резервирование решает две задачи.

Во-первых, финансовые учреждения имеют право использовать денежные средства, находящиеся на счетах клиентов, для предоставления кредитов. Из суммы резервов Центробанка предоставляют займы для поддержания ликвидности, то есть они используются в случае, если потребуется срочный возврат денег.

Во-вторых, банковская система в целом создает безналичные деньги с помощью так называемого банковского мультипликатора. При обязательном резервировании регулирующие органы получают возможность контролировать этот процесс и объем денежной массы, находящийся в обращении. Таким образом, обязательное резервирование используется как инструмент денежно-кредитной политики.

В России норматив обязательного резервирования для финансовых организаций, согласно Федеральному закону № 86-ФЗ от 10 июля 2002 года «О Центральном банке РФ (Банке России)», определяет ЦБ.

Предельную сумму отчислений в резерв по формуле:

ПСО = В × 10%,

где В – для резерва по итогам налогового периода - сумма выручки от реализации товаров (работ, услуг, имущественных прав), полученная по итогам налогового периода; для резерва, который формируют по итогам отчетного периода, – наибольшая величина из сумм: выручка за прошлый год или за текущий отчетный период;

10% - ограничение суммы создаваемого резерва (4 ст. 266 НК РФ).

Обычно решение об установлении меньшего норматива принимается, когда отчисления в резерв по общему нормативу в 10% могут привести к получению убытка или нулевого финансового результата (например, при высокой выручке, но небольшой прибыли).

Данные показатели обусловлены резким наращиванием комиссионных и процентных продуктов.

По данным расчета требуется корректировка. Рисунок1.

Рисунок 1

4.5 Анализ планируемых финансовых показателей предприятия

Как мы видим в 2016г. Очень опасный период для банка , где следует очень аккуратно и внимательно анализировать и верно перераспределять финансовые потоки банка.

Я считаю ,что в 2016г. Банку потребуется финансовая поддержка со стороны акционеров не менее чем 18% увеличения доли и возможная поддержка банка, и уменьшение убытков банка за счет ранее полученной прибыли с 93% до 65%, этим обеспечится устойчивое состояние . Так же обратим внимание ,что резервы увеличились на 10 %( в расчетном периоде не учитывается ранее сформированные резервы) и отчисления на резервы не менее10% на ежегодной основе , заисключением последнего , где прибыль банка обусловлена увеличением прибыли за отчетный период , где есть возможность искуственно увеличить резерв за счет не рапределенной прибыли банка до 80%. В 2017г. Благодаря верному распределению денежных потоков убыток банка уменьшаеттся на 2/3, увеличение нераспределенной прибыли на 2% и увеличение резервов 20%, что говорит о стабилицации финансовых показателей и боллее выгодному положению как в глазах обычных клиентов и ЦБ, что способствует увеличению финансовых потоков в банк. Последний анализируемый год, можно сказать очень благоприятный для банка на что указываю его показатели прибыли, которые дают возможнось не только выровнять свое положение но и получить значительную прибыль.На основаниии расчетных данных за 2018г. рассмотрим показатели ликвидности: Ликвидность банка – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок.

|

2015г. |

2018г. |

норматив |

|

|

Норматив мгновенной ликвидности (Н2) |

97,5 |

240% |

≥15% |

|

Норматив текущей ликвидности банка (НЗ) |

139,3 |

161,1% |

≥50% |

|

Норматив долгосрочной ликвидности (Н4) |

38,2% |

26,4% |

≤120% |

Как мы видим , ликвидность по сравнению с 2015г. Повысилась , за счет увеличения чистой прибыли банка и досоздания резервов до 80%, а так же создания более качественных активов. Данны е способствуют прогназированию переспективного будущего развития .

Заключение

В теоретической части курсовой работе была рассмотрена тема "Разработка финансового плана предприятия" (Банка), на примере ПАО «АТБ»

Анализ особенностей финансовой работы банка показал, что это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств.

Значительное место при осуществлении финансовой работы занимают финансовое планирование и финансовый анализ.

Финансовое планирование оказывает воздействие на все стороны деятельности субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию материальных, трудовых и финансовых ресурсов. Менеджмент (управление) - оценка методов управления банковского учреждения с учетом эффективности его деятельности, установившегося порядка работы, методов контроля и выполнения установленных законов и правил.

Финансовый менеджмент охватывает управление движением денежного продукта, его формированием и размещением в соответствии с целями и задачами конкретного банка. Основными направлениями финансового менеджмента являются: разработка банковской политики с конкретизацией по отдельным сферам деятельности банка (депозиты, кредиты, инвестиции, услуги и т.д.); банковский маркетинг; управление активами и пассивами банка; управление ликвидностью и доходностью; управление собственным капиталом; управление кредитным портфелем; управление банковскими рисками (риск-менеджмент).

Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях конкуренции на денежном рынке каждый банк вырабатывает собственные правила поведения. Постоянно изменяющаяся экономическая ситуация требует корректировки и совершенствования сложившихся приемов ведения банковского дела.

Цель финансового управления в банке - определение рациональных требований и методических основ построения оптимальных организационных структур и режимов работы функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, направленных на приращение собственного капитала (акционерного капитала) и / или прибыли при условии сохранения стабильности и устойчивости коммерческого банка.

Библиография

- http://afdanalyse.ru

- http://bankir.ru/

- http://eos.ibi.spb

- http://webcatalogue.ru/pao-aziatsko-tihookeanskij-bank/

- http://www.banki.ru/

http://www.cbr.ru/

- http://www.grandars.ru

- https://ivan-shamaev.ru/

- https://www.atb.su/

- www.bankir.ru на 01.01.2016

- Агарков, М.М. Основы банковского права. Учение о ценных бумагах - М.: Юристъ, 2012. - 654 с.

- Банки и банковское дело/под ред.И.Т. Балабанова. - СПб.: Питер, 2013. - 304 с.

- Банки, финансы, кредит: Учеб. /под ред. Соколовой О.В. - М.: Юристъ, 2011. - 784 с.

- Банки.ру на 01.01.2016

Банки.ру на 01.01.2016 (по классификации Frank Research Group)

- Банковское дело: Учеб. /под ред.О.И. Лаврушина. - М.: Финансы и статистика, 2013. - 672 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА - М, 2012 г. - 304 с.

- Бочаров В.В. Инвестиции: учеб. - СПб.: Питер, 2012. - 288 с.

- Брагинский, М.И. К вопросу о соотношении вещных и обязательственных правоотношений: сборник /Отв. ред.А.Л. Маковский. - М.: Изд-во БЕК, 2011. - 420 с.

- Волков О.И. Экономика предприятия: учебник. - М.: ИНФРА-М, 2011. - 385с.

- Гаврилова А.Н. Финансы организаций (предприятий). - М.: КноРус, 2012. - 247с.

- Гражданский кодекс Российской Федерации (Ч.1) от 30.11.1994 г. № 51-ФЗ с изм.13.05.2012 г. // Справочно-правовая система "Консультант Плюс":

- Гражданский кодекс Российской Федерации (Ч.2) от 26.01.1996 г. № 14-ФЗ с изм.06.12.2009 г. // Справочно-правовая система "Консультант Плюс":

- Гражданский кодекс Российской Федерации (Ч.3) от 26.11.2001 г. № 146-ФЗ с изм.29.04.2012 г. // Справочно-правовая система "Консультант Плюс":

- Дробозина Л.А. Финансы. Денежное обращение. Кредит: учеб. для вузов. - М.: ЮНИТИ, 2009. - 263с

- Жарковская Е.П. Банковское дело: Учеб. - М.: Омега-Л, 2011.- 440 с.

- Капустина Е.И. Анализ динамики структуры баланса коммерческого банка «Азиатско-Тихоокеанский банк» (ПАО) / Е.И. Капустина, А.Ю. Тулунова // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 6. №1. – С. 221-225.

- Международный научный журнал «символ науки» №4/2016 ISSN 2410-700X

- Российская Федерация. Конституция (1993). Конституция Российской Федерации [Текст]: офиц. текст. - М.: ИС "Кодекс", 2012. - 39 с.

- Сайбель Н. Ю., Кошкина Е. С. Бизнес-план как фундамент успешного развития предприятия // Вопросы экономики и управления. — 2017. — №1. — С. 95-98.

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2008 г.). - Правовая Система Гарант, 2009 г.

- ФЗ "О центральном банке" от 10.07 02 (с изменениями от 29.12.06) - Правовая Система Гарант, 2009 г.

- Федеральному закону № 86-ФЗ от 10 июля 2002 года «О Центральном банке РФ (Банке России)»

Эксперт РА на 01.01.2016

- Эксперт РА на 01.07.2015

Эксперт РА на 19.06.2015

Яшин Л.Н. Финансовое планирование и прогнозирование / Л.Н. Яшин, 2009. - 250-260.

Приложение 1

Виды активов, степень ликвидности, уровень риска и доходность

|

Виды активов |

Степень ликвидности |

Уровень риска |

Доходность |

|

первоклассные ликвидные активы |

безрисковые |

не приносящие дохода |

|

первоклассные ликвидные активы |

минимальный |

низкодоходные |

|

высоколиквидные |

низкий |

средний уровень доходности |

|

низколиквидные |

средний |

средний уровень доходности |

|

низколиквидные / неликвидные активы |

высокий |

высокодоходные |

|

неликвидные активы |

максимальный |

не приносящие дохода |

Приложение 2

Нормативы ликвидности Банка России

В настоящее время Банком России установлено три обязательных норматива ликвидности[27]:

|

Норматив |

Название |

Описание |

Предельное значение |

|

Н2 |

норматив мгновенной ликвидности банка |

Регулирует риск потери банком ликвидности в течение одного операционного дня |

≥ 15 % |

|

Н3 |

норматив текущей ликвидности банка |

Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

≥ 50 % |

|

Н4 |

норматив долгосрочной ликвидности банка |

Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

≤ 120 % |

Все коммерческие банки России ежемесячно представляют в ЦБ РФ отчет о состоянии данных показателей.С 1 января 2016 года ЦБ РФ ввел норматив краткосрочной ликвидности (Базель III). Минимально допустимое значение норматива составит 70% с повышением на 10 процентных пунктов ежегодно до достижения величины 100% с 1 января 2019 года.

Требование по соблюдению норматива краткосрочной ликвидности будет распространяться на системно значимые кредитные организации, признанные Банком России таковыми в соответствии с Указанием Банка России от 22 июля 2015 г. № 3737-У «О методике определения системно значимых кредитных организаций». К системно значимым кредитным организациям, являющимся головными организациями банковских групп, будет применяться требование по соблюдению норматива краткосрочной ликвидности на консолидированной основе.[28]

Приложение 3[29]

Продолжение приложения 3

Бухгалтерский баланс Приложение 4

|

Бухгалтерский баланс (публикуемая форма) на 1.01.2016[30] |

||||

|

Наименование кредитной организации |

«Азиатско-Тихоокеанский Банк» (публичное акционерное общество) |

|||

|

Регистрационный номер |

1810 |

|

|

|

|

БИК |

41012765 |

|

|

|

|

Почтовый адрес |

675000, Россия, Амурская область, г.Благовещенск, ул. Амурская, 225 |

|

|

|

|

тыс. рублей |

|

|

|

|

|

Номер строки |

Наименование статьи |

Номер пояснений |

Данные на отчётную дату |

Данные на соответствующую отчётную дату прошлого года |

|

I. Активы |

||||

|

1 |

Денежные средства |

04.1 |

4 415 383 |

5 251 478 |

Бухгалтерский баланс Приложение 4

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

04.1 |

5 355 543 |

4 674 811 |

|

3 |

Обязательные резервы |

04.1 |

638 293 |

896 191 |

|

3 |

Средства в кредитных организациях |

04.1 |

3 320 073 |

2 384 982 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

04.1 |

45 061 |

0 |

|

5 |

Чистая ссудная задолженность |

04.3 |

84 625 655 |

84 425 299 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

04.4 |

23 257 533 |

15 565 706 |

|

06.1 |

Инвестиции в дочерние и зависимые организации |

890 193 |

315 005 |

Бухгалтерский баланс Приложение 4

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

04.5 |

6 972 377 |

5 670 321 |

|

8 |

Требование по текущему налогу на прибыль |

330 |

182 298 |

|

|

9 |

Отложенный налоговый актив |

758 300 |

313 641 |

|

|

10 |

Основные средства, нематериальные активы и материальные запасы |

04.6 |

4 169 780 |

4 227 126 |

|

11 |

Прочие активы |

04.7 |

4 793 527 |

2 666 883 |

|

12 |

Всего активов |

137 713 562 |

125 362 545 |

|

|

II. Пассивы |

||||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

6 365 333 |

10 784 055 |

|

|

14 |

Средства кредитных организаций |

04.8 |

5 564 466 |

8 193 043 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

04.9 |

107 269 158 |

87 931 019 |

Бухгалтерский баланс Приложение 4

|

15.1 |

Вклады физических лиц |

73 668 682 |

58 992 766 |

||

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

145 909 |

764 820 |

||

|

17 |

Выпущенные долговые обязательства |

04.10 |

2 182 174 |

3 332 746 |

|

|

18 |

Обязательство по текущему налогу на прибыль |

0 |

2 073 |

||

|

19 |

Отложенное налоговое обязательство |

119 301 |

114 178 |

||

|

20 |

Прочие обязательства |

04.11 |

2 784 311 |

1 260 844 |

|

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

185 323 |

184 821 |

||

|

22 |

Всего обязательств |

124 615 975 |

112 567 599 |

||

Бухгалтерский баланс Приложение 4

|

III. Источники собственных средств |

||||

|

23 |

Средства акционеров (участников) |

577 393 |

577 393 |

|

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

|

25 |

Эмиссионный доход |

1 778 739 |

1 778 739 |

|

|

26 |

Резервный фонд |

28 870 |

28 870 |

|

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

50 728 |

-211 181 |

|

|

28 |

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

1 300 282 |

1 301 873 |

|

Бухгалтерский баланс Приложение 4

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

9 329 834 |

9 143 403 |

|

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

31 741 |

175 849 |

|

|

31 |

Всего источников собственных средств |

13 097 587 |

12 794 946 |

|

|

IV. Внебалансовые обязательства |

||||

|

32 |

Безотзывные обязательства кредитной организации |

63 089 857 |

17 617 294 |

|

|

33 |

Выданные кредитной организацией гарантии и поручительства |

5 903 778 |

7 992 235 |

|

|

34 |

Условные обязательства не кредитного характера |

0 |

180 927 |

|

Отчет об уровне достаточности капитала для покрытия рисков [31] Приложение 5

Продолжение приложения 5

Продолжение приложения 5

Отчет о движении денежных средств [32] Приложение 6

Продолжение приложения 6

Ключевые финансовые показатели[33] Приложение 7

Рейтинг надежности Приложение 8

|

Рейтинг надежности [34] |

Текущая позиция |

Позиция в прошлом рейтинге |

Изменение позиции |

|

Неисполнение платежей |

|||

|

Активность по кассе |

184 |

183 |

-1 |

|

Активность по кассе (среди банков) |

173 |

173 |

|

|

Активность по кассе (новые лидеры) |

356 |

274 |

-82 |

|

Активность по кассе (банки - новые лидеры) |

321 |

248 |

-73 |

|

Самые привлекающие банки |

- |

- |

|

|

Самые привлекающие банки - 2 |

- |

- |

|

|

Вклады населения (зависимость) |

237 |

239 |

+2 |

|

Вклады населения (прирост) |

250 |

232 |

-18 |

|

Рейтинг прибыльности |

447 |

631 |

+184 |

|

Рейтинг убыточности |

276 |

111 |

-165 |

|

Прибыльность – влияние на капитал |

498 |

523 |

+25 |

|

Убыточность – влияние на капитал |

215 |

205 |

-10 |

|

Нарушение нормативов |

|||

|

Активность клиентских счетов |

422 |

407 |

-15 |

|

Активность клиентских счетов (новые лидеры) |

391 |

551 |

+160 |

|

Активность счетов нерезидентов |

197 |

250 |

+53 |

|

Активность счетов нерезидентов (новые лидеры) |

525 |

131 |

-394 |

Рейтинги надежности продолжение приложения 8

|

Рейтинг надежности [35] |

Текущая позиция |

Позиция в прошлом рейтинге |

Изменение позиции |

|

Активность лоро-счетов |

81 |

74 |

-7 |

|

Активность лоро-счетов (новые лидеры) |

228 |

646 |

+418 |

|

Доля кредитного портфеля в составе активов |

284 |

282 |

-2 |

|

Доля кредитного портфеля (новые лидеры) |

61 |

66 |

+5 |

|

Доля просрочки в составе кредитного портфеля |

160 |

168 |

+8 |

|

Доля просрочки в составе кредитного портфеля (рост позиции) |

427 |

490 |

+63 |

|

Резервы по кредитам |

100 |

97 |

-3 |

|

Резервы по кредитам (рост) |

267 |

347 |

+80 |

|

Индикатор движения и изменения уставного капитала |

|||

|

Индикатор движения и изменения уставного капитала - сокращение |

|||

|

Помощь акционеров - данные о безвозмездной передаче банкам средств |

8 |

8 |

|

|

Рейтинг банков, имеющих наибольшую долю активов в виде кассовых остатков |

405 |

404 |

-1 |

|

Рейтинг банков, имеющих наибольшую долю активов в виде кассовых остатков |

385 |

384 |

-1 |

-

Сайбель Н. Ю., Кошкина Е. С. Бизнес-план как фундамент успешного развития предприятия // Вопросы экономики и управления. — 2017. — №1. — С. 95-98. — URL https://moluch.ru/th/5/archive/51/1802/ (дата обращения: 08.04.2018). ↑

-

Волков О.И. Экономика предприятия: учебник. - М.: ИНФРА-М, 2011. - 385с. ↑

-

Гаврилова А.Н. Финансы организаций (предприятий). - М.: КноРус, 2012. - 247с. ↑

-

Дробозина Л.А. Финансы. Денежное обращение. Кредит: учеб. для вузов. - М.: ЮНИТИ, 2009. - 263с ↑

-

http://eos.ibi.spb.ru/umk/ ↑

-

http://www.grandars.ru ↑

-

Международный научный журнал «символ науки» №4/2016 ISSN 2410-700X ↑

-

http://afdanalyse.ru ↑

-

http://www.grandars.ru ↑

-

https://ivan-shamaev.ru/ ↑

-

http://www.banki.ru/ ↑

-

http://webcatalogue.ru/pao-aziatsko-tihookeanskij-bank/ ↑

-

http://bankir.ru/ ↑

-

http://www.cbr.ru/ ↑

-

http://www.cbr.ru/ ↑

-