ОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ(ТЕОРЕТИЧЕСКИЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ)

Содержание:

ВВЕДЕНИЕ

Грамотное построение структуры оборотного капитала является важной задачей любой организации.

Цель такого управления состоит в обеспечении бесперебойного процесса производства и реализации продукции. Поэтому эффективное управление оборотными активами – обязательное условие нормального функционирования организации.

Управление использованием оборотных активов составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; с высокой динамикой трансформации их видов; с высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов хозяйственной деятельности предприятия.

Объектом исследования данной курсовой работы является ООО «Отель «Малинка»», которое занимается деятельностью в области оздоровительных услуг.

Предметом исследования – оборотные активы ООО «Отель «Малинка»» Цель исследования проанализировать состояние оборотных активов предприятия и разработать основные пути совершенствования политики управления оборотными активами.

Для этого в ходе работы решаются следующие задачи:

- характеризуется структура оборотных активов, определяются влияющие на нее факторы, а так же выделяются основные принципы управления оборотными активами;

- рассматриваются задачи этапы анализа управления оборотными активами предприятия;

- выделяются основные направления анализа оборотных активов;

- дается общая характеристика ООО «Отель «Малинка»»;

- рассчитываются общие показатели анализа оборотных активов;

- проводится анализ отдельных видов оборотных активов, а именно, анализируется движение денежных средств, дебиторской задолженности, запасов;

- делаются выводы по результатам анализа;

- разрабатываются основные направления совершенствования управления оборотными активами ООО «Отель «Малинка»».

Для написания работы использовались специальная литература и периодика, а так же данные бухгалтерской отчетности.

В первой главе работы рассмотрены теоретические и законодательные основы управления оборотными активами, во второй – организация управления оборотными активами в ООО «Отель «Малинка»», в третьей главе – даны пути совершенствования управления оборотными активами в ООО «Отель «Малинка»».

1. ТЕОРЕТИЧЕСКИЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

Экономическое содержание процесса управления оборотными активами

Оборотные активы - активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих операционную деятельность и полностью потребляемых или реализуемых в течение одного операционного цикла (если операционный цикл меньше года, то полностью потребляемых или реализуемых в течение 12 месяцев с отчетной даты). К оборотным активам относятся дебиторская, запасы, незавершенное производство, денежные средства на счетах и краткосрочные финансовые вложения.

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

Финансовый менеджер должен осознанно оперировать понятиями, выбирая те, которые представляются ему наиболее предпочтительными.

Бланк И. А.[1]считает, что оборотные активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно – коммерческую деятельность предприятия и полностью потребляемых в течение одного операционного цикла».

Шеремет А. Д.[2] определяет оборотные средства (текущие активы) как средства, инвестируемые предприятием в текущие операции в течение каждого цикла.

Похожее определение оборотным активам дают экономисты Ковалев В. В., Шуляк П. Н. Они считают, что оборотные активы – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственно – коммерческого цикла, материализованная в оборотных производственных активах и активах сферы обращения.

Крейнина М. Н. под оборотными актива (средствами) понимает оборотные производственные фонды и фонды обращения.

Гаврилова А. Н. трактует оборотные активы (средства) следующим образом – денежные средства предприятия, авансированные для планомерного образования и использования оборотных производственных фондов и фондов обращения.

Итак, одни ученые акцентируют внимание на тождество оборотного капитала, оборотных средств и оборотных активов, другие – на стоимостной оценке оборотных активов и их участии лишь в одном кругообороте, а третьи на двух аспектах этой категории – финансовой и натурально – вещественной.

У нерентабельных предприятий сумма авансированных средств после завершения кругооборота фондов уменьшается из-за убытков.

Оборотные средства выполняет 2 функции:

1) производственную – т.к. оборотный производственный активы участвует в создании новой производственной стоимости;

2) платежно-расчетную – т.к. оборотные активы в сфере обращения не участвует в создании новой стоимости (кроме расходов по реализации) и способствует превращению готовой продукции в денежные ресурсы.

В процессе управления оборотными средствами в настоящее время все чаще используется категория «оборотные активы». Они включают: запасы; дебиторскую задолженность; краткосрочные финансовые вложения; денежные средства.

Так как оборотный средства включают как материальные и денежные ресурсы, а также финансово-кредитные ресурсы, от эффективного управления ими зависят процесс производства и финансовая устойчивость предприятия.

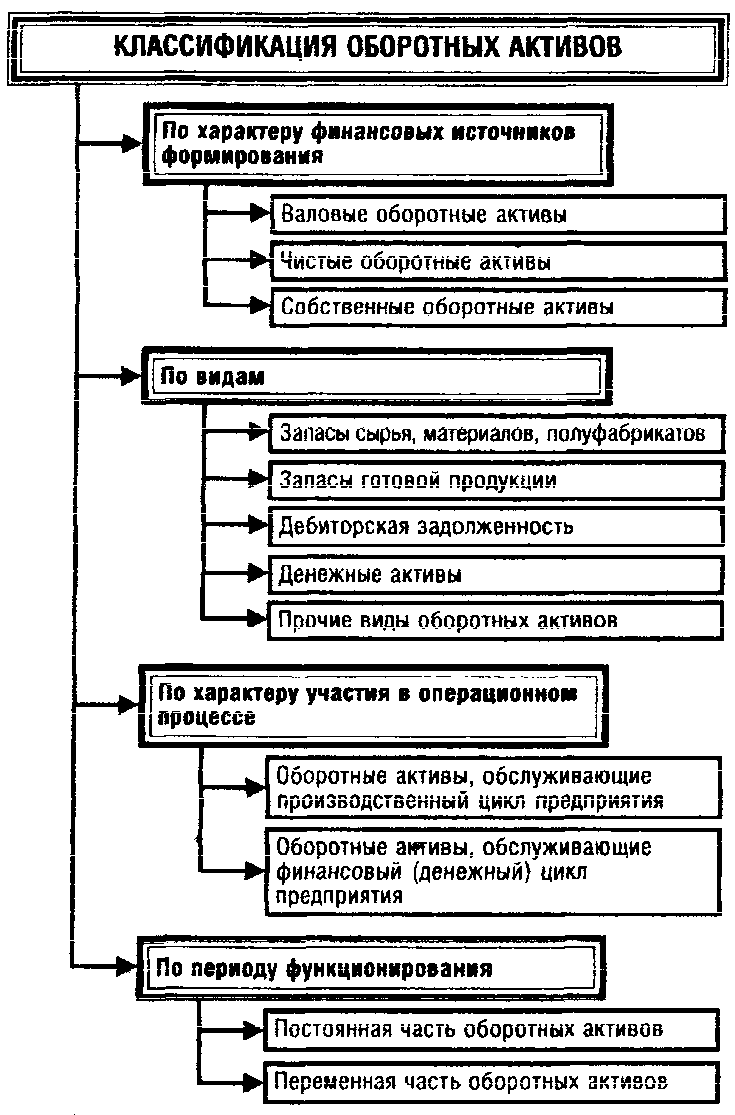

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (см рис.1).

Р

Р

Рисунок 1 . Классификация оборотных активов[3]

1. По характеру финансовых источников формирования выделяют:

- валовые оборотные активы ;

- чистые оборотные активы (или чистый рабочий капитал) ;

- собственные оборотные активы (или собственные оборотные средства) Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

2. По видам оборотных активов выделяют:

- запасы сырья, материалов и полуфабрикатов;

- запасы готовой продукции;

- дебиторская задолженность

- денежные активы.

- прочие виды оборотных активов - к ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т.п.).

4. По периоду функционирования оборотных активов выделяют:

- постоянная часть оборотных активов, которая представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения, т.е. это неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности;

- переменная часть оборотных активов – варьирующая их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Оборотные средства предприятия всегда должны находится в процессе движении, т.е. переходят из одной формы в другую, выполняя в каждой из форм соответствующую функцию. Для непрерывного процесса производства необходимо, чтобы средства предприятия одновременно находились на всех стадиях в соответствующих функциональных форм. Это достигается благодаря делению средств на определенные части. Только в единстве кругооборота денежной, производительной и товарной форме средств предприятия достигается непрерывность всего процесса.

В соответствии с положениями, разработанными основоположником теории кругооборота капитала К. Марксом, весь путь движения капитала можно представить формулой:

Д — Т... П... Т—Д' (1)

На первой стадии денежный капитал превращается в производительный путем приобретения средств производства и рабочей силы, т.е. акт Д — Т представляет собой Д—Т< Р , т. е. Д —Сп

Т распадается на Д — Р и Д — Сп, где Р это рабочая сила, а Сп это средства производства, таким образом Т = Р + Сп, или Т способом передачи стоимости продукту труда; способом оборота и возобновления.

Структуру активов предприятия можно представить на рисунке1.2.

|

Рисунок 1.2 - Структура активов предприятия |

Для понимания сущности функционирования активов, их роли в производственном процессе, важно их разделить по степени ликвидности.

Первая группа. - наиболее ликвидные активы. Они могут быть использованы для выполнения текущих расчетов немедленно. Кним относятся денежные средства предприятия и краткосрочные финансовые вложения.

Вторая группа. - быстрореализуемые активы. Для их обращения, в денежную наличность требуется определенное время. Основным компонентом этой группы является краткосрочная дебиторская задолженность. В плане улучшения ликвидности предприятие в известной степени может управлять активами этой группы, в частности, изменяя сроки кредитования покупателей, используя механизм факторинга.

Третья группа.- медленно реализуемые активы. Включающие запасы, затраты, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

Четвертая группа. - Трудно реализуемые активы, которые включают - вне оборотные активы.

Процесс управления оборотными активами предполагает выявление состава и структуры оборотных средств, комплексное и поэлементное планирование потребности в оборотных средствах, выявление источников формирования оборотных активов, а также оперативную работу по анализу, регулированию и контролю.

При этом эффективность управления достигается только совершенствованием всех перечисленных составляющих.

Комплекс стратегических и тактических задач, связанных с управлением оборотными активами, и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами. Политика управления использованием оборотных активов предприятия разрабатывается в несколько этапов.

Первоначально производится анализ характеристик оборотных активов предприятия, изучается динамика их основных позиций (объема, состава, структуры) и оцениваются показатели экономической эффективности использования оборотных активов, прежде всего рентабельность и оборачиваемость. Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

Далее на основе выводов анализа определяются принципиальные подходы к формированию оборотных активов предприятия, которые отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. В основу теории финансового менеджмента легли три подхода – консервативный, умеренный и агрессивный.

Избранные принципиальные подходы к формированию оборотных активов предприятия определяют сумму оборотных активов и их уровень по отношению к объему операционной деятельности.

Следующий этап разработки политики управления оборотными активами предусматривает процесс оптимизации объема оборотных активов, то есть установления оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия.

При управлении оборотными активами предприятия возникает также вопрос о сезонных особенностях осуществления операционной деятельности и резких колебаниях в потребностях отдельных видов оборотных активов. Поэтому в процессе управления оборотными активами следует определять их сезонную составляющую.

Центральным вопросом при разработке политики управления оборотными активами является вопрос обеспечения необходимой ликвидности и повышения рентабельности оборотных активов.

Заключительным этапом разработки политики управления оборотными активами является построение эффективных систем контроля за использованием оборотных активов.

Цели и характер использования отельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами: запасами товарно-материальных ценностей, дебиторской задолженностью, денежными активами. В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия. Эффективное управление использованием каждого элемента оборотных средств способствует повышению эффективности использования оборотных активов в целом.

Формирование и развитие методов управления оборотными активами.

Методические подходы к управлению оборотными средствами были сформированы в период действия директивно - централизованной системы управления экономикой в СССР, когда применялись различные формы государственного управления оборотными средствами предприятий. Рассмотрим их особенности в разрезе временных периодов.

1. 1923г. - 1931г. Отсутствие общих, обязательных принципов формирования источников на создание оборотных средств. Запасы превышают необходимую потребность в них, использование не всегда способствуют рациональному распределению оборотных средств.

2. 1932г. - 1965г. Сформулированы общие, обязательные для всех, принципы организации оборотных средств. Производились попытки определения необходимого их объема, исходя из сложившихся запасов. Источники формирования элементов оборотных средств обезличивались, Госбанк кредитовал дополнительную потребность в средствах «под план». Огромное значение придавалось нормированию.

3. 1965г. - 1974г. Нормативы собственных оборотных средств определяли сами предприятия, стал утверждаться совокупный норматив на уровне отраслей. Происходило расширение прав по привлечению кредиторов с целью формирования оборотных активов.

4. 1974г. - 1986г. Создание системы планирования и распределения оборотных средств, установление реальных источников прироста норматива, принятие единой политики их организации.

5. 1986г. - 1991г. Оборотные средства стали формироваться за счёт фонда развития производства, науки и техники. Норматив оборотных средств определялся предприятием и изъятию не подлежал.

6. 1991г. - 1997г. Рост цен привел к резкому увеличению стоимостного объема товаров, кризису неплатежей, необходимости изыскания дополнительных источников формирования оборотных средств.

7. 1997г. Принятие ряда правительственных постановлений, направленных на нормализацию создавшегося кризисного положения. Адаптация западных методов управления оборотными средствами и запасами к российской практике.

В настоящее время в различных источниках упоминается о более десятков моделей и методов управления запасами, но не все находят практическое применение.

Без особого внимания остался процесс управления ненормируемыми элементами оборотных средств - денежными средствами, дебиторской задолженностью и краткосрочными финансовыми вложениями, для эффективного управления оборотными средствами все элементы этой категории должные рассматриваться комплексно.

Размер оборотных активов, необходимых предприятию для нормальной производственной деятельности, определяется и устанавливается предприятием путем разработки норм и нормативов оборотных средств.

Доля оборотных активов вложенных в запасы материальных ресурсов, заделы незавершенного производства и остатки готовой продукции, у предприятий колеблется в пределах 50—60%.

Для определения потребности в оборотных производственных активах необходимо учитывать не только нужды основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств. На практике часто учитывают потребность в оборотных производственных активах только для основной деятельности, тем самым занижая эту потребность. Определение потребности организации в оборотных активах осуществляется в процессе нормирования, то есть определения норматива оборотных средств.

Нормировать оборотные средства следует по отдельным элемента. Потребность в оборотных средствах надо определять общей суммой для организации в целом исходя из отношения норматива к объему работы. Основным недостатком применимой методики нормирования это ее нелавированность и сложные ,трудоемкие расчеты

Оба подхода дополняют друг друга. Чем дальше горизонт управления, тем меньше в распоряжении экономистов информации для проведения расчетов прямым методом. Поэтому вполне обоснованным является применение укрупненных способов расчетов необходимых для стратегических планов. В этом случае определяются пропорции между темпами роста основных технико-экономических показателей (в том числе роста объемов производства) и оборачиваемостью оборотных активов.

2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ В ООО «ОТЕЛЬ «МАЛИНКА»

2.1 Краткая экономическая характеристика ООО «ОТЕЛЬ «МАЛИНКА»

История создания клиники и развитие направления естественного оздоровления относится к 2004 году, когда был создан бренд и зарегистрирована торговая марка «Ягодка». Начиная с этого года ключевыми направлениями работы были и остаются программы оздоровления, направленные на дезоксидацию, коррекцию веса и фигуры, профилактику и лечение заболеваний обмена веществ, а также лечение сердечно-сосудистых заболеваний, болезней опорно-двигательного аппарата, заболеваний пищеварительной системы.

В марте 2007 года был открыт после реконструкции новый оздоровительный комплекс ООО "Отель «Малинка"", после чего в этом же году заработал филиал санатория в самом центре города Москвы – «Спа-клуб «Ягодка», современный оздоровительный комплекс, где в амбулаторном режиме выполняются как медицинские, так и спа-процедуры.

На сегодняшний день Санаторий «Ягодка» представляет крупнейший центр восстановительного лечения, под оказание медицинских и оздоровительных услуг выделено более 6000 кв.м. площадей, всего же, в стенах санатория их проводится более 50 видов, что не имеет аналогов в России. Также в санатории работает оздоровительный BOSS-клуб с бассейном, и гости автоматически получают членство в клубе на весь период отдыха, с возможностью посещать все тренировочные зоны и групповые оздоровительные программы.

Финансовый результат деятельности предприятия за отчетный период характеризуется системой взаимосвязанных отчетных показателей. К ним относятся: валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, чистая прибыль. Финансовый анализ применяется для исследования экономических процессов и экономических отношений в системе хозяйственной деятельности предприятия, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управленческого решения, позволяет проконтролировать правильность движения финансовых потоков денежных средств организации и проверить соблюдение норм и нормативов расходования финансовых, материальных ресурсов и целесообразность осуществления затрат.

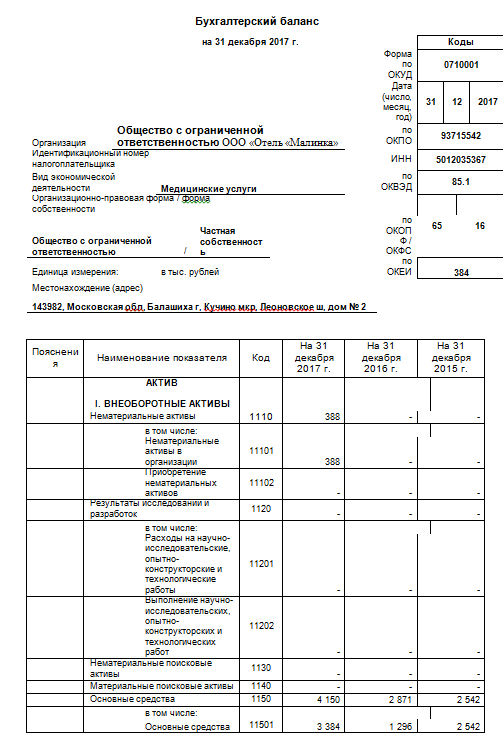

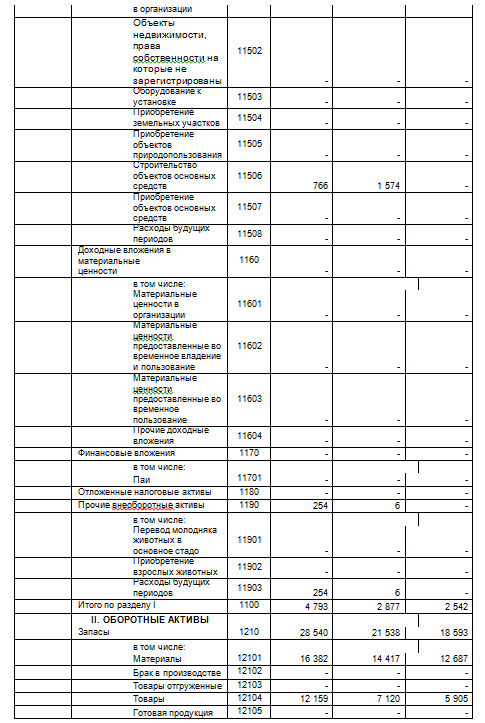

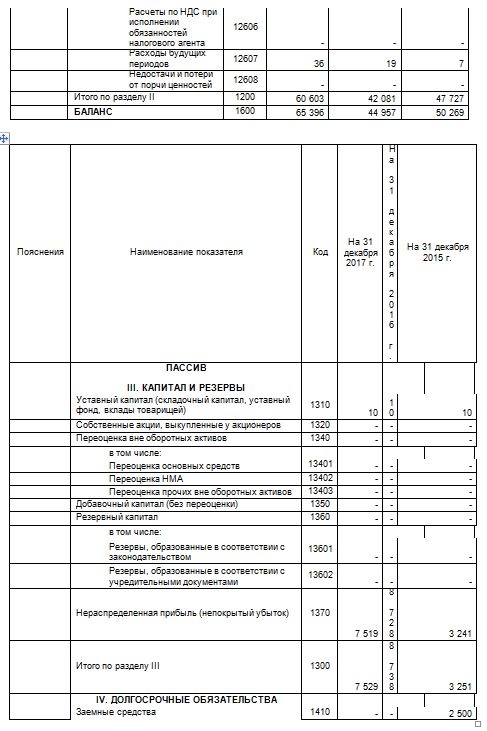

Основой для проведения финансового анализа ООО «Отель «Малинка» стали следующие данные

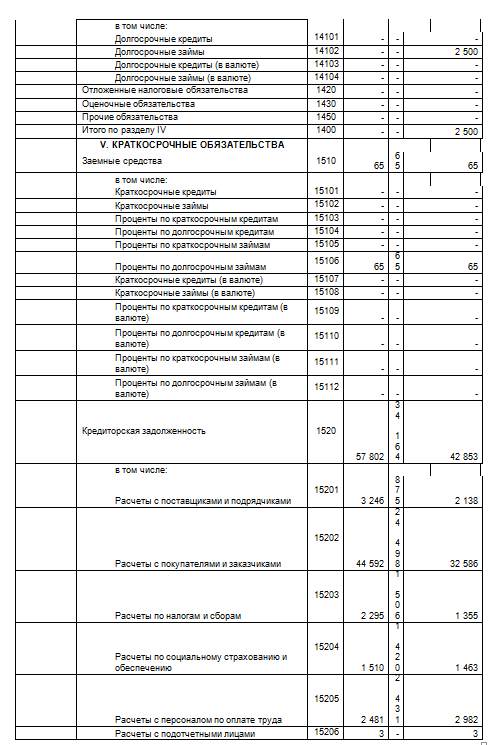

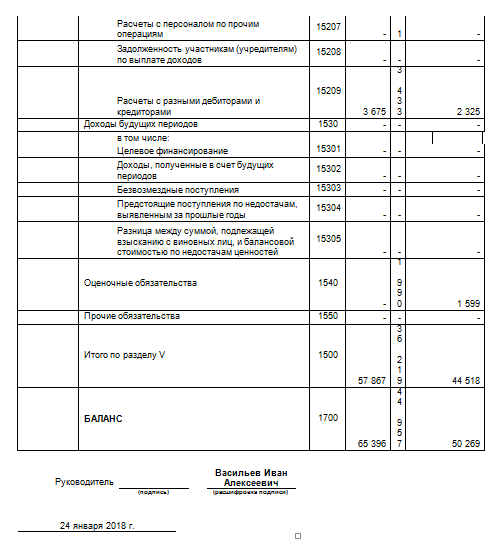

- Бухгалтерский баланс (Приложение 1)

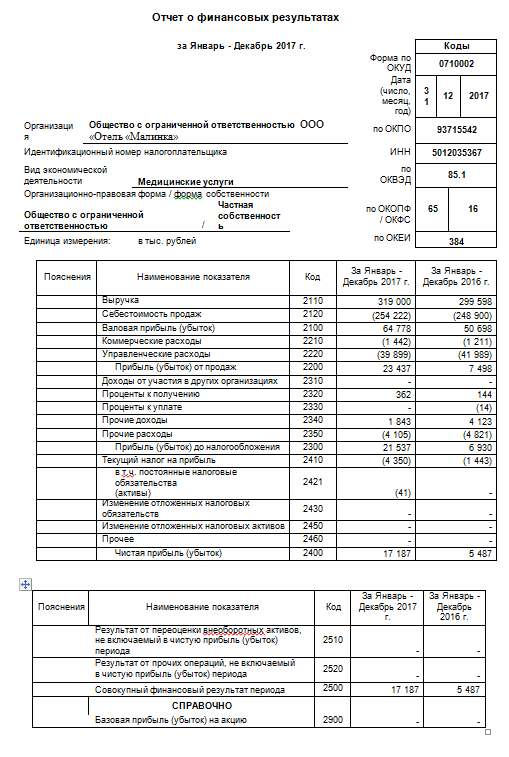

- Отчет о финансовых результатах (Приложение 2)

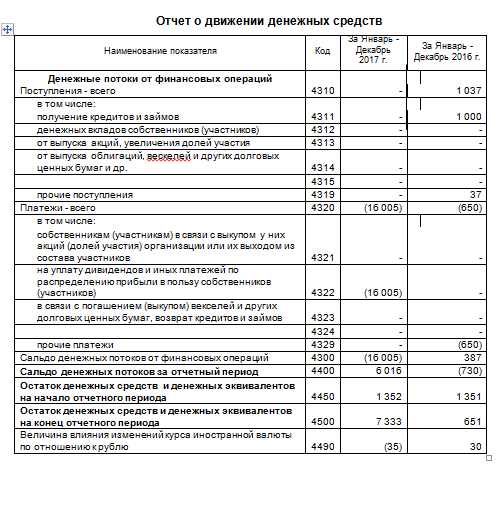

- Отчет о движении денежных средств(Приложение 3)

Количество рассматриваемых при проведении анализа периодов – 3

Величина чистого оборотного капитала ООО «Отель «Малинка» на конец анализируемого периода (31.12.2017) составила 7 851 тыс. руб., - положение предприятия можно назвать достаточно стабильным. Структуру имущества ООО «Отель «Малинка» Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода можно отнести к агрессивной модели.

В графическом виде структура имущества ООО «Отель «Малинка» на протяжении всех рассматриваемых периодов представлена на рисунке 2.1.

Рисунок 2.1Структура имущества организации

Основные показатели, характеризующие финансовую деятельность ООО «Отель «Малинка» за период с 2015 – 2017 гг. приведены в таблице 2.1.

Таблица 2.1 – Основные экономические характеристики организации за 2015-2017 года в тыс.руб.

|

Актив |

31.12. 2015 |

31.12. 2016 |

31.12.2017 |

|

Вне оборотные активы |

2542 |

2877 |

4793 |

|

Оборотные активы |

47727 |

42081 |

60603 |

|

Запасы и затраты |

18593 |

21538 |

28540 |

|

Краткосрочная дебиторская задолженность |

27188 |

14837 |

16892 |

|

Финансовые вложения |

4189 |

7587 |

|

|

Денежные средства и краткосрочные |

1936 |

1366 |

7543 |

|

Прочие оборотные активы. |

8 |

19 |

36 |

|

Баланс |

50269 |

44957 |

65396 |

|

Пассив |

|||

|

Собственный капитал |

3251 |

8738 |

7529 |

|

Долгосрочные пассивы |

2500 |

0 |

0 |

|

продолжение Таблица 2.1 – Основные экономические характеристики организации за 2015-2017 года в тыс.руб. |

|||

|

Займы и кредиты |

2500 |

0 |

0 |

|

Краткосрочные пассивы |

44518 |

36219 |

57867 |

|

Займы и кредиты |

65 |

65 |

65 |

|

Кредиторская задолженность |

42853 |

34164 |

57802 |

|

Прочие краткосрочные пассивы |

1599 |

1990 |

0 |

|

Баланс |

50269 |

44957 |

65396 |

Изменение показателей финансово – хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом приведено в таблице 2.2.

Таблица 2.2 - Изменение показателей финансово – хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом

|

Наименование |

31.12.2016 |

31.12.2017 |

В абсолютном выражении, руб. |

|

1. Объем продаж |

299 598т.р. |

319 000 т.р |

19 402 т.р |

|

2. Прибыль от продаж |

7 498 т.р. |

23 437 т.р. |

15 939 т.р. |

|

3. EBITDA |

7 498 т.р. |

23 437 т.р. |

15 939 т.р. |

|

4. Чистая прибыль |

5 487 т.р. |

17 187 т.р. |

11 700 т.р. |

|

5. Рентабельность продаж, % |

2,5% |

7,34% |

4,84% |

|

6. Чистые активы |

8 738 т.р. |

7529 т.р. |

-1 209 т.р. |

|

7. Оборачиваемость чистых активов, % |

487,79% |

666,41% |

178,62% |

|

8. Рентабельность чистых активов, % |

32,93% |

15,41% |

-17,52% |

|

9. Кредиты и займы |

65 т.р. |

65 т.р |

0 |

Из таблицы 2.2 видно, что выручка от реализации компании по сравнению с базовым периодом незначительно увеличилась на 19 402 тыс. руб.

Валовая прибыль на 31.12.2016 составляла 50698 тыс.руб. руб. За анализируемый период она возросла на 14080 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2017 составила 64778 тыс.руб.. Прибыль от продаж на 31.12.2016 составляла 7498 тыс. руб. За анализируемый период она, увеличилась на 15 939 тыс. руб., что следует рассматривать как положительный момент. На 31.12.2017 прибыль от продаж составила 23437 тыс. руб.

Заметим ,что высокий уровень коммерческих и управленческих расходов в структуре отчета о финансовых результатах организации. На начало анализируемого периода их доля составляла 17.05 % от себестоимости реализованной продукции, а на конец периода – 17.36 % от себестоимости проданных товаров, продукции, работ, услуг.

Показатель снижения эффективности деятельности предприятия - более высокий рост себестоимости по отношению к росту выручки. Рост себестоимости, в то время как выручка выросла на 3.47 %, составил 3.79 %.

Рассматривая динамику показателей финансово-хозяйственной деятельности ООО «Отель «Малинка», особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

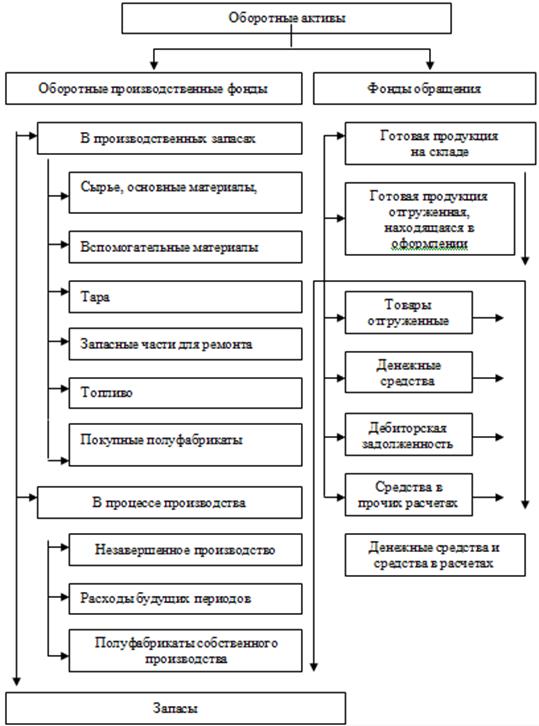

2.2 Состав и структура оборотных активов и особенности их кругооборота в ООО «Отель «Малинка».

Соотношение между отдельными элементами оборотных активов или их составными частями, выраженное в процентах, называется структурой оборотных активов. Стабильному производственному процессу присуща стабильная структура оборотных активов. Величина оборотных активов, занятых в производстве, определяется в основном:

- длительностью производственных циклов изготовления изделий;

- уровнем развития техники и технологии;

- совершенством организации труда.

Структура оборотных активов находится под влиянием многих причин и зависит от:

- особенностей организации производственного процесса;

- условий снабжения и сбыта;

- местонахождения поставщиков и потребителей;

- структуры затрат на производство;

- вида экономической деятельности;

- качества готовой продукции;

- уровня концентрации, специализации, кооперирования и комбинирования производства;

- ускорения научно-технического прогресса;

Для изучения состава и структуры оборотные активы принято группировать по четырем признакам:

- функциональному назначению;

- роли в производственном процессе;

- принципу организации;

- источникам формирования.

Классификация оборотных активов представлена на рисунке 2.2.

Рисунок 2.2 - Состав и классификация оборотных активов

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Оборотные производственные фонды предприятий состоят из:

− средства в производственных запасах - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, запасных частей и комплектующих изделий;

− средства в производстве - незавершенное производство, полуфабрикаты собственного изготовления; расходы будущих периодов.

Средства в производстве включают незавершенное производство и расходы будущих периодов.

Размеры незавершенного производства зависят от длительности производственного цикла, объёма среднесуточных затрат на производство и характера их нарастания и поэтому существенно дифференцируются по видам экономической деятельности. В связи с разной продолжительностью производственного цикла в различных отраслях остатки незавершенного производства могут иметь разный удельный вес в стоимости затрат на производство. Наиболее высок удельный вес незавершенного производства в машиностроении (особенно с единичным характером производства).

Готовая продукция - это изделия или полуфабрикаты, полностью прошедшие обработку и поступившие на склад предприятия. Готовая продукция является частью материально- производственных запасов, предназначенных для продажи

Под дебиторской задолженностью подразумевается задолженность других организаций, работников и физических лиц перед предприятием (задолженность покупателей за приобретенную продукцию, подотчетных лиц за выданные денежные суммы и др.). Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.д.

Краткосрочные финансовые вложения - это инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. Среди источников образования оборотных активов выделяют собственные и заемные (привлеченные).

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль, целевое финансирование и поступления и др.). В состав заемных источников включаются банковские кредиты, а также кредиторская задолженность.

Привлеченные – это доходы от реализации ценных бумаг. Исходя из принципов организации и регулирования производства и обращения оборотные активы подразделяются на нормируемые и ненормируемые. Нормируемые — это запасы и затраты, рассчитанные по экономически обоснованным нормам. Нормируются все элементы оборотных производственных фондов и один элемент фондов обращения — готовая продукция на складе [23, с. 64][4]. К ненормируемым относятся элементы фондов обращения: отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно, и что за ними отсутствует контроль.

Сложность классификации оборотных активов заключается в том, что они имеют как материальную, так и нематериальную форму. В процессе изучения организации оборотных активов по натурально – вещественному составу можно разделить оборотные активы на оборотные производственные активы и финансовые активы. К оборотным производственным активам относятся:

- запасы материальных ресурсов;

- запасы незавершенного производства;

- запасы готовой продукции.

К оборотным финансовым активам относятся:

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения.

Наиболее комплексным элементом оборотных активов являются запасы, в том числе материальные запасы, в связи, с чем в литературе выделяют различные подходы к их классификации. Первую научную классификацию материальных запасов дал К. Маркс: «… запас существует в трех формах: в форме производительного капитала, в форме индивидуального потребления, в форме товарного запаса». Материальные запасы, начиная движение с формы производственных запасов последовательно принимают форму материальных запасов, незавершенного производства, обращения и потребления. Наиболее общую формулировку «запасов» дает Гаджинский А. М.: «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно- технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [14, с. 184[5]]. На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные; товарные запасы.

Производственные запасы – запасы, находящиеся в организациях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса. К ним относятся предметы труда, поступившие к потребителю различного уровня, но еще не использованные и не подвергнутые переработке.

Товарные запасы – запасы готовой продукции в организациях- изготовителях, а также запасы на пути следования товара от поставщика к потребителю, то есть в организациях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути. Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

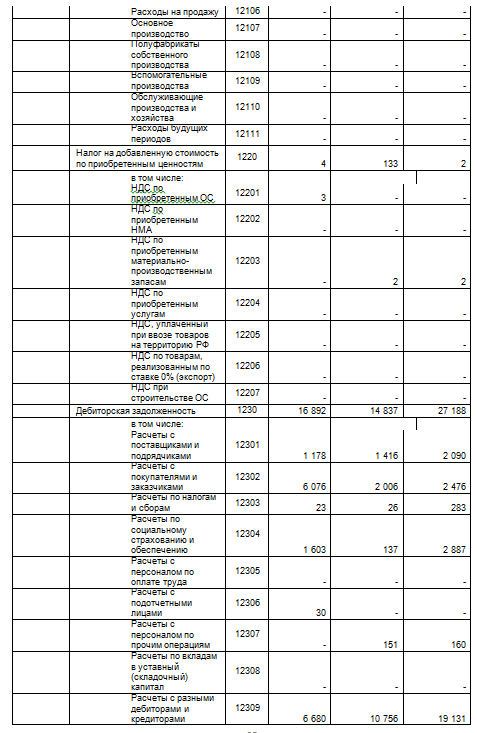

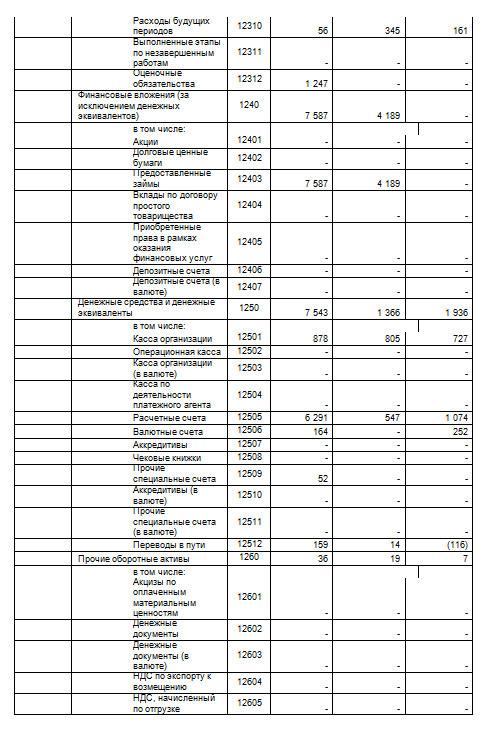

Состав оборотных активов ООО «Отель «Малинка» представлен в таблице 2.3.

Таблица 2.3 - Состав оборотных активов в тыс. руб.

|

Статья баланса |

Строка баланса |

2015 нач./ кон. |

2016 нач./ кон. |

2017 нач./ кон. |

|

Запасы |

1210 |

19306 18593 |

18593 21538 |

21538 28540 |

|

Продолжение Таблица 2.3 - Состав оборотных активов в тыс. руб. |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

2994 2 |

2 133 |

133 4 |

|

Дебиторская задолженность |

1230 |

8535 27188 |

27188 14837 |

14837 16892 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 0 |

0 4189 |

4189 7587 |

|

Денежные средства и денежные эквиваленты |

1250 |

2207 1936 |

1936 1366 |

1366 7543 |

|

Прочие оборотные активы |

1260 |

9 7 |

7 19 |

19 36 |

|

Итого оборотных активов |

1200 |

33051 47727 |

47727 42081 |

42081 60603 |

В ООО «Отель «Малинка» показатели оборачиваемости оборотных запасов представлены в таблице 2.4.

Таблица 2.4 Показатели оборачиваемости оборотных запасов в тыс. руб.

|

Наименование |

31.12.2016 |

31.12.2017 |

В абсолютном выражении, тыс. руб. |

Темп прироста |

|

Расчет чистого цикла |

||||

|

Период оборота материальных запасов, дней |

23,44 |

24,45 |

1,01 |

4,30% |

|

Период оборота дебиторской задолженности, дней |

34,27 |

25,60 |

-8,67 |

-25,30 % |

|

Период оборота прочих оборотных активов, дней |

0,01 |

0,02 |

0,01 |

51,02% |

|

Затратный цикл, дней |

57,72 |

50,06 |

-7,66 |

-13,27 % |

|

Период оборота кредиторской задолженности, дней |

54,02 |

46,92 |

-7,10 |

-13,15 % |

|

Кредитный цикл, дней |

54,02 |

46,92 |

-7,10 |

-13,15 % |

|

Чистый цикл, дней |

3,70 |

3,15 |

-0,55 |

-14,99 % |

Период оборота материальных запасов имеет среднее значение, что свидетельствует о медленной оборачиваемости капитала, вложенного в активы предприятия, однако за анализируемый период оборачиваемость активов замедлилась на 4.3 %.

Период оборота дебиторской задолженности за весь анализируемый период ускорился на 25,3%, т.е. происходит постоянное улучшение оборачиваемости, что свидетельствует об улучшении расчетов с дебиторами. В то же время наблюдается негативная тенденция увеличения продолжительности одного оборота дебиторской задолженности. Необходимо отметить, что оборачиваемость кредиторской задолженности уменьшилась на 13,15%. На основе этого можно предположить, что у предприятия возможен остаток свободных средств. В результате анализа деловой активности особенно можно отметить тенденцию увеличение коэффициента оборачиваемости дебиторской задолженности, что свидетельствует об улучшении расчетов с дебиторами.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скоростью оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота – средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Т.е., основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли и , чем ниже скорость оборота активов, прежде всего текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность. Анализ деловой активности представлен в таблице 2.5.

Таблица 2.5 - Показатели деловой активности в тыс. руб.

|

Наименование |

31.12.2016 |

31.12.2017 |

В абсолютном выражении, руб. |

Темп прироста |

|

Оборачиваемость материальных запасов, об. |

15,57 |

14,93 |

-0,64 |

-4,13 % |

|

Оборачиваемость дебиторской задолженности, об. |

10,65 |

14,26 |

3,61 |

33,87% |

|

Оборачиваемость прочих оборотных активов, об |

36 195,38 |

23 967,84 |

-12 227,54 |

-33,78 % |

|

Оборачиваемость кредиторской задолженности, об |

6,76 |

7,78 |

1,02 |

15,14% |

Оборачиваемость материальных запасов имеет небольшое значение, что свидетельствует о медленной оборачиваемости капитала, вложенного в активы предприятия, однако за анализируемый период оборачиваемость активов ускорилась на 0,64 оборотов.

Оборачиваемость дебиторской задолженности за весь анализируемый период замедлилась на 3,61 оборотов, т.е. происходит постоянное уменьшение оборачиваемости, что свидетельствует о резком ухудшении расчетов с дебиторами. В то же время наблюдается негативная тенденция увеличения продолжительности одного оборота дебиторской задолженности.

Необходимо отметить, что оборачиваемость кредиторской задолженности меньше оборачиваемости дебиторской задолженности. На основе этого можно предположить, что у предприятия возможен остаток свободных средств.

Оборачиваемость прочих оборотных активов уменьшилась на 33,78% оборотов. В результате анализа деловой активности ООО «Отель «Малинка» особенно можно отметить тенденцию снижения коэффициента оборачиваемости дебиторской задолженности, что свидетельствует об ухудшении расчетов с дебиторами.

2.3 Управление запасами, дебиторской задолженностью и денежными активами

В рамках проведения анализа оборотных активов предприятия за предшествующие периоды проводятся следующие виды:

- анализ динамики общего объема оборотных активов;

- анализ темпов изменения их средней суммы в сопоставлении с темпами изменения объемов реализации продукции;

- анализ динамики удельного веса оборотных активов во всех активах;

- оценка оборачиваемости всех элементов оборотных активов;

- оценка продолжительности производственного, операционного и финансового циклов;

- оценка рентабельности оборотных активов.

Политика формирования оборотных активов определяется соотношением между риском и эффективностью деятельности компании, с чем связана возможность применения при определении принципиальных подходов к формированию оборотных активов идей портфельной теории, согласно которой можно выделить три принципиальных подхода: консервативный, умеренный, агрессивный.

Консервативный подход предполагает как полное удовлетворение текущей потребности компании в оборотных активах, так и создание значительных по величине страховых резервов, таким образом, обеспечивается гарантия минимизации финансовых и операционных рисков, но соответственно снижается эффективность деятельности.

Умеренный подход предполагает поддержание объема оборотных активов на таком уровне, чтобы полностью удовлетворить текущие потребности компании и создать нормальные по величине страховые резервы. Это тип политики обладает средним по величине риском и средней эффективностью.

Агрессивная политика связана с минимизацией страховых резервов или полным их отсутствием. Эта политика сопряжена с высоким операционным риском, но обеспечивает максимальную эффективность.

Для реализации выбранной политики необходимо произвести расчет потребности в оборотных активах.

Такой расчет производится на один финансовый цикл на основе плановых оценок потребности производства в тех или иных элементах оборотных активов.

Для выбора оптимального соотношения между постоянной и переменной частями оборотных активов сначала по прошлой динамике объема оборотных активов и их составляющих строится график зависимости оборотных активов от времени.

В соответствии с полученной динамикой оборотных активов за прошлые периоды выделяются:

- максимальное во времени количество оборотных активов, задействованных в производственном процессе;

- минимальное во времени количество оборотных активов, задействованных в производственном процессе;

- объем постоянной части оборотных активов;

- средний размер переменной части оборотных активов.

Выявленные величины экстраполируются в будущее. На их основе оцениваются потребность в оборотных активах и величина страхового резерва.

Мониторинг ликвидности и обеспечения необходимого уровня рентабельности оборотных активов необходим в связи с тем, что общий уровень их ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по его текущим обязательствам. С учетом этого определяется доля оборотных активов в форме денежных средств, высоко- и средне- ликвидных активов.

В зависимости от определенной потребности в оборотных активах и общего стиля политики управления ими формируется финансовая структура источников финансирования. Выделяют три стратегии финансирования оборотных активов:

1) умеренная, основана на согласовании сроков существования активов и обязательств. Основной целью этой стратегии является минимизация риска того, что компания окажется не в состоянии платить по своим обязательствам при наступлении срока платежа. Придерживаясь такой стратегии, компания старается согласовать сроки расчетов с дебиторами и кредиторами.

2) агрессивная, в соответствии с которой компания финансирует основные средства и часть постоянной части оборотных средств за счет долгосрочного займа, а оставшуюся часть постоянной составляющей оборотных активов и их переменную часть – за счет краткосрочных займов. Компания, применяющая эту стратегию, имеет худшие коэффициенты ликвидности, чем применяющая умеренную стратегию. За счет того, что краткосрочный кредит стоит дешевле, ее эффективность будет выше, но и риск тоже будет выше.

3) консервативная предполагает, что вся постоянная часть оборотных активов, часть переменной части и все основные средства будут финансироваться за счет долгосрочных займов и собственных средств. При реализации консервативной стратегии компания использует краткосрочные кредиты для финансирования оборотных активов только в периоды пиков, а в периоды затишья, высвобождающиеся денежные средства помещает в высоколиквидные ценные бумаги. Стоимость финансирования высокая (эффективность компании низкая), но риск низкий.

Расчет потребности в оборотных средствах является важным этапом планирования на предприятии, поскольку позволяет определить величину оборотных средств, необходимых для эффективной, бесперебойной деятельности предприятия. Оптимальный размер оборотных средств позволяет предприятию минимизировать затраты, обеспечит ритмичность закупок и отгрузки, обеспечит эффективное использование оборотных средств, и в конечном итоге получить максимальные финансовые результаты. Отвлечение средств в запасы, рост дебиторской задолженности ведут к омертвлению ресурсов, их замораживанию, что влечет за собой увеличение издержек, связанных с обслуживанием запасов и их хранением. Занижение размера оборотных средств отрицательно сказывается как на производственной деятельности предприятия, так и на состоянии его расчетов, и может привести в конечном итоге к неплатежеспособности и неустойчивому финансовому состоянию предприятия.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от множества факторов, среди которых: характер, вид и масштаб деятельности; длительность и особенности производственного цикла; сезонность работы предприятия; темпы роста производства и изменения объемов и условий сбыта продукции; порядок и форма организации расчетов; периодичность поставок и сроков поступления платежей; финансовое положение предприятия и др.

Оптимизация величины запасов на современном предприятии осуществляется в рамках системы производственной логистики, предметом управления которой являются материальные потоки внутри предприятия.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, которое представляет собой установление оптимальной величины оборотных средств, необходимой для организации эффективной хозяйственной деятельности предприятия. Нормирование является предметом внутрифирменного планирования и одним из ключевых методов управления формированием и использованием оборотного капитала и позволяет обеспечить взаимосвязь производственных и финансовых показателей.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности положена смета затрат на производство продукции на планируемый период (квартал или год). Процесс нормирования оборотных средств тесно связан с производственным планом, в котором прорабатываются вопросы обеспеченности производства всеми видами ресурсов, порядок заключения договоров, условия поставки, способы расчетов и т.д. На базе производственного плана разрабатывается смета затрат на производство.

В процессе нормирования устанавливаются частные нормативы по отдельным элементами оборотных средств и совокупный норматив оборотных средств, представляющий собой сумму частных нормативов. Процесс нормирования состоит из нескольких последовательных этапов.

На начальном этапе разрабатываются нормы запаса по каждому элементу оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Нормы устанавливаются либо в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей, либо в процентах к определенной базе. Нормы запаса устанавливаются на определенный период (как правило, квартал или год). В противоположных случаях нормы должны быть пересмотрены, что позволяет своевременно учитывать изменение экономической, технологической, ценовой, тарифной политики. Далее рассчитывается однодневный расход товарно-материальных ценностей по каждому элементу оборотных средств, исходя из потребности или по данным сметы затрат на производство. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

Следующим этапом является определение частных нормативов по элементам оборотных средств. Они определяются как произведение нормы запаса на среднесуточный расход товарно-материальных ценностей, и представляют собой сумму оборотных средств, необходимую для создания нормируемых запасов по каждому виду оборотных средств.

Заключительным этапом нормирования является определение совокупного норматива оборотных средств путем сложения частных нормативов.

Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия. Для расчета норматива оборотных средств применяется ряд методов:1)Прямого счета. 2)Аналитический.3)Коэффициентный.

Самым простым и наиболее точным является метод прямого счета, который основан на расчете научно-обоснованных норм запаса по отдельным элементам оборотных средств и совокупного норматива в целом по нормируемым оборотным средствам. Частные и совокупный норматив представляют собой стоимостное выражение запаса, который необходим для бесперебойного функционирования производства. Недостатком данного метода является его трудоемкость и громоздкость.

Аналитический (опытно-статистический) метод представляет собой укрупненный расчет норматива оборотных средств, основанный на данных об их остатках. Этот метод может быть использован в случаях, когда не предвидится существенных изменений в условиях работы предприятия, и когда в структуре оборотных средств ООО «Отель «Малинка» преобладают производственные запасы. Достоинством данного метода является возможность учета факторов, оказывающих влияние на формирование и функционирование оборотных средств ООО «Отель «Малинка» предприятия.

Коэффициентный метод предполагает расчет нового норматива оборотных средств. Базой для расчета является имеющийся (базисный) норматив, который корректируется с учетом коэффициентов, отражающих изменение объемов производства, и сбыта продукции, а также ускорение оборачиваемости.

Методы расчета норматива оборотных средств предполагают как планирование потребности в оборотных средствах, так и прогнозирование, которое представляет собой моделирование будущего финансового положения предприятия, в т.ч. и его собственных оборотных средств.

Нормативы оборотных средств устанавливаются отдельно для различных элементов оборотных средств: производственных запасов; незавершенного производства; расходов будущих периодов; готовой продукции на складе; товаров отгруженных.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ В ООО «Отель «Малинка»

3.1 Рекомендации по улучшению управления запасами

Управление оборотными активами, как это показано выше, напрямую связано с финансовой устойчивостью предприятия, на которую оказывают влияние различные факторы:

- положение предприятия на рынке;

- продажа путевок, пользующихся спросом;

- его потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и другие.

Выше уже были показаны возможности основные возможности увеличения прибыли: первая - наращивание объема реализации товаров, вторая - уменьшение издержек, а также платежеспособности. Учитывая влияние сезонности нашего предприятия и его специфику как наращивание объема выпуска и реализации все-таки необходимо связывать с уменьшением издержек, поиску инструментов, позволяющих из стихийного получения доходов перейти к регулируемым доходам. В то же время, недостаточно обеспечить только прибыльность.

Рекомендации связаны в первую очередь с тем, чтобы руководство санатория ориентировалось не столько на получение максимальной прибыли, сколько на получение максимального дохода. Максимальное получение прибыли в основном будет связано со снижением издержек. Однако в условиях, когда самими затратами предприятие еще сможет управлять, то цена на каждый входной ресурс практически в условиях инфляции, остается неуправляемой. Таким образом, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия. Для усиления финансовой устойчивости необходимо обратить особое внимание на статьи общей величины неплатежей, их причины и источники, ослабляющие финансовую напряженность:

- наличие долгосрочного займа банка;

- просроченная задолженность по расчетным документам поставщиков;

- недоимки в бюджеты;

- прочие неплатежи, в том числе и по оплате труда.

В системе управления рекомендуется обратить особое внимание на причины неплатежей:

- недостаток собственных оборотных средств;

- сверхплановые запасы товарно-материальных ценностей;

- проданные путевки, но не оплаченные в срок покупателями;

- расходы, не перекрытые средствами специальных фондов и целевого финансирования.

А также на источники, ослабляющие финансовую напряженность:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской)

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Поэтому предложения и рекомендации касаются, прежде всего:

1. Гибкость ,настрой под клиента по сезону.

2.Применение новейших технологий обслуживания.

3.Увеличение дополнительных фирменных услуг.

Естественно, что такой подход требует совершенно иного в управлении качеством услуг и организации поставок. Осуществляя тактику постоянных улучшений даже в давно известной продукции, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Услуга, спрос на которую существует, считается рентабельным и будет приносить предприятию больше дохода. Ускорение оборота производственных фондов влияет на: прибыль в сторону ее повышения, на снижение себестоимости продукции и повышение рентабельности производства.

3.2 Рекомендации по совершенствованию управления дебиторской задолженностью

Дебиторская задолженность может привести к следующим последствиям, отраженным на рисунке 3.1.

Рисунок 3.1 - Просроченная дебиторская задолженность

Структура дебиторской задолженности ООО «Отель «Малинка» представлена в таблице 3.1.

Таблица 3.1. Структура дебиторской задолженности в тыс. руб.

|

Дебиторская задолженность |

Код |

2015 |

2016 |

2017 |

|

Расчеты с поставщиками и подрядчиками |

12301 |

2090 |

1416 |

1178 |

|

Расчеты с покупателями и заказчиками |

12302 |

2476 |

2006 |

6076 |

|

Расчеты по налогам и сборам |

12303 |

283 |

26 |

23 |

|

Расчеты по социальному страхованию и обеспечению |

12304 |

2887 |

137 |

1603 |

|

Расчеты с подотчетными лицами |

12306 |

30 |

||

|

Расчеты с персоналом по прочим операциям |

12307 |

160 |

151 |

|

|

Расчеты с разными дебиторами и кредиторами |

12309 |

19131 |

10756 |

6680 |

|

Расходы будущих периодов |

12310 |

161 |

345 |

56 |

|

Оценочные обязательства |

12312 |

1247 |

||

|

ИТОГО |

27188 |

14837 |

16892 |

В ходе проведенного анализа дебиторской задолженности выяснилось, что на предприятии за период с 2015 по 2017 год произошло резкое ее уменьшение с 27188 т.р. в 2015 году до 16892 т.р. в 2017 для организации это хороший показатель.

В целях улучшения управления дебиторской задолженности в ООО «Отель «Малинка»« необходимо:

- постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям;

- разработать определенные условия кредитования дебиторов;

- ориентироваться на большое число покупателей, чтобы уменьшить риск неуплату одним или несколькими покупателями;

- отслеживать соотношение дебиторской и кредиторской задолженности;

- формировать своеобразное досье на покупателей, как существующих, так и на потенциальных;

- разрабатывать эффективную дифференцированную политику работы с покупателями. ;

- проводить политику привлечения добросовестных клиентов, предлагая им новые подходы в обслуживании;

- проводить мероприятия, в том числе с привлечением органов власти по взысканию просроченной дебиторской задолженности.

В целях улучшения контроля за состоянием дебиторской задолженности необходимо:

1) проводить регулярный мониторинг и контролировать дебиторскую задолженность предприятия, отслеживания при этом соотношение дебиторской и кредиторской задолженности;

2) контролировать состояние расчетов по просроченным задолженностям.

3.3 Рекомендации по повышению эффективности управления денежными активами

Денежные активы - совокупная сумма денежных средств предприятия находящихся в его распоряжении на определенную дату и представляющих собой его активы в форме готовых средств платежа (т.е. в форме абсолютной ликвидности).

Характер , состав денежных активов предприятия с позиций финансового менеджмента следует отметить, что здесь их трактовка шире, чем в бухгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности. Это связано с тем, что краткосрочные финансовые вложения представляют собой форму резервного хранения временно свободных денежных средств и в любой момент могут быть востребованы для обеспечения текущих платежей. Денежные активы призваны обеспечивать постоянную платежеспособность предприятия, поэтому их оборот должен осуществляться в соответствии со специально разрабатываемой финансовой политикой управления денежными активами. Движение денежных средств ООО «Отель «Малинка» за период 2015-2017 годов представлен в таблице 3.2.

Таблица 3.2 - Отчет о движении денежных средств (Приложение 2)

|

Наименование показателя |

Код строки |

За 2015 год |

За 2016 год |

За 2017 год |

|

Денежные потоки от текущих операций |

||||

|

Поступления - всего |

4110 |

301 602 |

312 179 |

343 421 |

|

от продажи продукции, товаров, работ и услуг |

4111 |

298 402 |

308 234 |

343 421 |

|

прочие поступления |

4119 |

3 200 |

3 945 |

0 |

|

Платежи - всего |

4120 |

(306 916) |

(313 296) |

(321 400) |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(170 720) |

(169 425) |

(220 323) |

|

в связи с оплатой труда работников |

4122 |

(69 185) |

(72 928) |

(97 351) |

|

налога на прибыль организаций |

4124 |

(560) |

(0) |

(3 726) |

|

прочие платежи |

4129 |

(66 451) |

(70 943) |

(0) |

|

Сальдо денежных потоков от текущих операций |

4100 |

-5 314 |

-1 117 |

22 021 |

|

Денежные потоки от инвестиционных операций |

||||

|

Поступления - всего |

4210 |

0 |

0 |

0 |

|

Платежи - всего |

4220 |

(0) |

(0) |

(0) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

0 |

0 |

0 |

|

Денежные потоки от финансовых операций |

||||

|

Поступления - всего |

4310 |

5 000 |

1 037 |

0 |

|

получение кредитов и займов |

4311 |

5 000 |

1 000 |

0 |

|

прочие поступления |

4319 |

0 |

37 |

0 |

|

Платежи - всего |

4320 |

(0) |

(650) |

(16 005) |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

(0) |

(0) |

(16 005) |

|

прочие платежи |

4329 |

(0) |

(650) |

(0) |

|

Сальдо денежных потоков от финансовых операций |

4300 |

5 000 |

387 |

-16 005 |

|

Сальдо денежных потоков за отчетный период |

4400 |

-314 |

-730 |

6 016 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

0 |

0 |

0 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

0 |

0 |

0 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

86 |

30 |

-35 |

Расчет финансового цикла. Продолжительность операционного цикла - показатель, характеризующий длительность периода в среднем, в течении которого денежные средства «омертвлены» в не денежных оборотных активах. Это оценка, прежде всего эффективности производственной и коммерческой деятельности.

Рассчитаем период финансового цикла ООО «Отель «Малинка»« за 2016 и 2017 годы.

Период финансового цикла = (360 * Среднегодовая сумма запасов)/ Себестоимость) + (360 * Среднегодовая сумма дебиторской задолженности)/ Выручка) - (360 * Среднегодовая сумма кредиторской задолженности)/ Себестоимость)

ПФЦ 2016г. = ((21538+18593) /2 /248900 * 360) + ((14837+27188) / 2 /299598 * 360) - ((34164+42853) /2 /248900*360) = -1,43

ПФЦ 2017г. = ((28540+21538) /2 /254222 * 360) + ((16892+14837) / 2 /319000 * 360) - ((57802+34164) /2 /254222*360) = -11,7

Это означает, срок погашения кредиторской задолженности превышает продолжительность операционного цикла, а, следовательно, компания не только не нуждается в оборотном капитале, но и располагает свободными денежными средствами.

Определение оптимального уровня денежных средств. Необходимость нахождения компромисса между, с одной стороны, желанием обезопасить себя от ситуации хронической нехватки денежных средств и, с другой стороны, желание уложить свободные денежные средства в какое-то дело с целью получения дополнительного дохода.

Политика управления денежными активами -рентабельного использования временно свободного остатка денежных активов, которое реализуется с помощью следующих мероприятий:

- использование краткосрочных денежных инструментов, например, депозитные вклады в банках для временного хранения свободных денежных активов,

- использование высокодоходных краткосрочных фондовых инструментов для размещения денежных активов (облигации, векселя и т.д.) при условии их достаточной ликвидности.

Если данные мероприятия обеспечивают норму рентабельности не ниже темпа инфляции, то это минимизирует потери используемых денежных средств от инфляции.

Я считаю, что ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

увеличения размера ценовых скидок за наличный расчет по реализованной покупателям услуг;

ускорение инкассации просроченной дебиторской задолженности;

использование современных форм рефинансирования дебиторской задолженности - учета векселей, факторинга, форфейтинга;

ускорение инкассации платежных документов покупателей услуг (времени нахождения их в пути, в процессе зачисления денег на расчетный счет и тому подобное).

ЗАКЛЮЧЕНИЕ

Политика управления оборотными активами направлена на обеспечение самофинансирования предприятия, эффективность их использования, определения общей потребности в оборотных активах и практики нормирования, оценке стоимости привлечения для установления финансового потенциала предприятия для развития в будущем, соответствие темпов роста прибыли и рентабельности темпам прироста оборотных активов и объемам продаж, достаточности средств, платежеспособности и ликвидности, использование эффекта финансового рычага, обеспечение устойчивого роста предприятия, оптимизацию движения денежных потоков, снижения риска неплатежеспособности и другое.

Одним из показателей, выступающей в качестве цели управления оборотными активами является финансовая устойчивостью предприятия, на которую оказывают влияние различные факторы - положение предприятия на товарном рынке; производство и выпуск дешевой, пользующейся спросом продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и другие.

Основные возможности увеличения прибыли: первая - наращивание объема оказываемых услуг, вторая - уменьшение издержек, а также платежеспособности. Учитывая влияние сезонности и специфику предприятия, наращивание объема выпуска и реализации все-таки необходимо связывать с уменьшением издержек, поиску инструментов, позволяющих из стихийного получения доходов перейти к регулируемым доходам. В то же время, недостаточно обеспечить только прибыльность. Необходимо, чтобы предприятие акцентировало реализацию услуг, увеличение доходов, чем собственно управлению производством с целью снижения издержек (хотя они и взаимосвязаны).

Рекомендации связаны в первую очередь с тем, чтобы руководство предприятия ориентировалось не столько на получение максимальной прибыли, сколько на получение максимального дохода. Максимальное получение прибыли в основном будет связано со снижением производственных издержек. Однако в условиях, когда самими затратами предприятие еще сможет управлять, то цена на каждый входной ресурс практически в условиях инфляции, остается неуправляемой.

Таким образом, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Для усиления финансовой устойчивости необходимо обратить особое внимание на статьи общей величины неплатежей, их причины и источники, ослабляющие финансовую напряженность:

- задолженность по ссудам банка;

- просроченная задолженность по расчетным документам поставщиков;

- недоимки в бюджеты;

- прочие неплатежи.

В системе управления рекомендуется обратить особое внимание на источники, ослабляющие финансовую напряженность:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской)

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Поэтому предложения и рекомендации касаются, прежде всего:

1. Гибкости и способности быстро менять предложенные услуги, согласно спросу.

2. Необходимости внедрение инновационных технологий обслуживания.

3. Роста качества предоставления потребителям дополнительных фирменных услуг.

4. Изменения структуры издержек производства и роста доли издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью.

5. Повышения скорости движения оборотных средств.

Конкурентоспособность предприятия может обеспечить оптимальное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении. Рекомендации по повышению эффективности деятельности предприятия за счет совершенствования системы управления оборотными активами, прибылью и рентабельностью, платежеспособностью и финансовой устойчивостью позволят сохранить кадровый и производственный потенциал предприятия, увеличить показатель выручки от реализации продукции и хотя бы частично покрыть коммерческие расходы осенне-зимнего периода, стабилизировать количественные и качественные показателями управления - прибыль, рентабельность, себестоимость, объем реализации, экономический рост, качество продукции и услуг, производительность труда, расходы на содержание аппарата управления, экономичность, гибкость, конкурентоспособность.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

-

- Приказ Минфина России от 02.07.2010 N 66н

(ред. от 06.04.2016) "О формах бухгалтерской отчетности организаций"

(Зарегистрировано в Минюсте России 02.08.2010 N 18023) - Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия - 2-е изд. - М.; Дело и сервис, 2017. - 256 с.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ, 2-е изд. – Москва-Новосибирск, ДиС, 2017. – 224 с.

- Бабенко И.В. Тиньков С.А. Управление оборотными активами. Логистический подход - М.: ИНФРА-М, 2017. – 167 с.

- Приказ Минфина России от 02.07.2010 N 66н

Бланк И.А. Управление активами. - К.: «Ника-Центр», 2015. – 512с

-

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: М.: Ф. и Ст., 2017. – 466 с.

- Барнгольц С.Б., Экономический анализ хозяйственной деятельности - М.:Экономикс. - 2017. – 382 с.

- Берстайн Л.А. Анализ финансовой отчетности.- М.: Ф. и Ст., 2017.- 224 с.

- Бурмистрова, Л. М. Оборотный капитал предприятия / Л. М. Бурмистрова // Финансы организаций: учебное пособие / Л. М. Бурмистрова. — М., 2015. — С.81-82.

- Бучик, Т. А. Оптимизация оборотного капитала / Т. А. Бучик //Финансы, учет, аудит. — 2016. — №6. — С.43.

- Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / под ред. А.П. Гарнова. — М. : ИНФРА-М, 2018. — 366 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности.-М.: ДИС, 2017. – 262 с.

Карасева, И.М. Финансовый менеджмент / И.М. Карасева, М.А. Ревякина. – М.: Омега-Л, 2015. – 335 с.

Ковалева А.М. Финансовый менеджмент: Учебник / Под ред. А.М. Ковалевой. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 336 с.

-

- Ковалев В.В. Финансовый анализ: Управление капиталом. Анализ отчетности.-М.: Ф. и Ст., 2017. – 486 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ООО "ТК Велби", 2016. – 526 с.

- Кондраков Н.П. Учет и финансовый анализ для менеджеров. Учебное пособие. - М.: Дело, 2017. - 304 с.

- Кушнир, И. В. Оборотные средства предприятия / И. В. Кушнир // Экономика предприятия. — 2017. — № 13. — С.8.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия. – М.: Юнити, 2017. – 471 с.

Лехтянская, Л. В. Оборотные средства и модернизация производства / Л. В. Лехтянская // Российское предпринимательство. — 2013. — № 5. — С.42-46.

21. Малых Н.И. Экономика гостиничного предприятия: Учебное пособие / Н.И. Малых, Н.Г. Можаева. - М.: Форум: НИЦ ИНФРА-М, 2013. - 320 с.

22. Палий В.Ф. Основной капитал и оборотные материальные активы. - М.: Бератор-Пресс, 2016. – 200 с.

23. Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 2016. – 128 с.

24. Страхова О.А. Организация процесса управления оборотными средствами. - СПУЭФ, 2017. 46 с.

25. Самылин А.И. Финансовый менеджмент: Учебник / А.И. Самылин. - М.: НИЦ Инфра-М, 2013. - 413 с.

26. Селезнева Н.Н. Финансовый анализ. Управление финансами [Электронный ресурс] : Учеб. пособие для вузов.- 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 639 с.

27. Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты: Справочное пособие. – М.: Финансы и статистика, 2005. – 302 с.

28. Чечевицина Л.Н. Анализ финансово-экономической деятельности. – М.: "Маркетинг", 2007. – 352 с.

29. Шеремет А.Д. Анализ финансового состояния. – М.: ФБК-Пресс, 2007. - 512 с.

30. Шеремет А.Д. Сайфуллин. Р.С. Финансы предприятий - М.: ИНФРА-М, 2013. – 343 с.

31. Щуров С.А. Финансовый менеджмент. Курс лекций.

ПРИЛОЖЕНИЯ

Приложение 1 Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 1 Продолжение Бухгалтерский баланс

Приложение 2 Отчет о Финансовых результатах

Приложение 3 Отчет о движении денежных средств

-

Бланк И.А. Управление активами. - К.: «Ника-Центр», 2015. – 512с ↑

-

Финансы предприятий / А.Д. Шеремет, Р.С. Сайфуллин.- М.: ИНФРА-М, 2013. – 343 с. ↑

-

Щуров С.А. Финансовый менеджмент. Курс лекций. ↑

-

Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 2016. – 128 с. ↑

-

Ковалева А.М. Финансовый менеджмент: Учебник / Под ред. А.М. Ковалевой. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 336 с. ↑

- РАЗРАБОТКА ГОДОВОГО ФИНАСОВОГО ПЛАНА ПРЕДПРИЯТИЯ

- Особенности формирования и функционирования глобальной олигополии(Сущность олигополистического рынка)

- Учет безналичных денежных средств (ООО «Салават-Юнити»)

- Типы переводческих трансформаций (Уровни переводческих трансформаций)

- Заимствования в английском языке (История заимствований в английском языке)

- Оценка качества ( выбрать из ОКП )товаров

- Конкурентные стратегии фирм на внутреннем рынке на примере ООО «Агава»

- Документирование и инвентаризация (Документы, их роль и значение в бухгалтерском учете. Обязательные реквизиты документа. Документооборот)

- Синергетический эффект интегрированных коммуникаций на примере ТОО «Алма-ТВ»

- Организация маркетинга на примере ТОО «Алма-ТВ»

- Характеристика общей теории права и государства как науки и учебной дисциплины (Возникновение теории государства и права как науки)

- Понятие и виды государственных пенсий в России