Разработка бизнес-плана ресторана (ООО «Корстон-Москва»)

Содержание:

Введение

В современных условиях бизнес-план – это рабочий инструмент, который используется во многих отраслях деятельности: в торговле, в промышленности, в производстве. Роль бизнес-плана заключается в описании и в наглядном представлении процесса работы организации.

Бизнес-план включает в себя основные пути достижения цели организации и ее руководителей и основные направления повышения прибыли организации.

Эффективный и грамотно составленный бизнес-план обеспечивает рост ресторана, завоевание новых ниш на рынке, в котором он функционирует. Бизнес-план позволяет создавать перспективы развития ресторана, создавать новые бизнес-концепции и направленности.

Основополагающим любого проекта является бизнес-план, который должен периодически обновляться в связи с постоянно меняющимися условиями внешней среды. В бизнес-план должны заносится соответствующие изменения, которые связаны как факторами внутри самого ресторана, так и факторами внешней среды.

Актуальность темы курсовой работы, определена тем, что бизнес-планирование в сфере ресторанного бизнеса - является определённой, специфичной и адаптируемой моделью создания действующего предприятия. Отличительной чертой которой является переход к современным методам и средствам бизнес-планирования. Также актуальность подчеркивается разработкой бизнес-плана именно для такого быстроразвивающегося и актуального в наши дни типа предприятия, как ресторан.

Объектом исследования курсовой работы является деятельность ресторана. Предмет исследования – бизнес-план ресторана.

Целью курсовой работы является комплексная разработка бизнес-плана для ресторана.

Для достижения намеченной цели в данной курсовой работе поставлены следующие задачи:

- изучить цель разработки бизнес-плана

-выделить виды бизнес-планирования

- определить точную допустимую шкалу затрат

- изучить маркетинговый план

- изучить контроль выполнения всех задач

- определить цель разработки бизнес-плана ресторана

- провести оценку финансовых возможностей ресторана

- провести оценку рыночной ситуации

- провести оценку ситуации на рынке труда

- составить бизнес-плана ресторана

- определить контроль выполнения всех поставленных задач для ресторана.

Информационной базой проводимого исследования являются действующие законодательные акты и нормативные документы, научные публикации отечественных и зарубежных специалистов по теме исследования.

Теоретической основой настоящего исследования являются труды отечественных и иностранных ученых-специалистов в сфере бизнес-планирования: Ю.В.Кузнецова, А.К. Афонина, И.Т. Балабанова, В.В. Бессонова, В. Воробъева, И. Енджейчика, М.В. Ефремова, Е.Н. Ильиной, А.Т. Карповой, В.А.Карпова, В.А. Квартальнова, М. Кобяка, Ю.В. Кузнецовой, К. Нагель, Г.А. Папиряна, Ф.Э. Шерера и других.

В качестве методологической основы исследования были использованы системный подход, метод опроса, обобщения и сравнения, анализ и синтез, метод группировок данных.

Глава 1. Процесс разработки бизнес-плана предприятия питания

1.1 Цель разработки бизнес-плана

Бизнес-план является документом, который охватывает все направления деятельности бизнеса. При бизнес-планировании формируются и разрабатываются главные показатели, характеризующие деятельность организации и определяется круг проблем, которые могут возникнуть в период осуществления деятельности.

Задачи бизнес-плана заключаются в следующем:

- уточнение нормативных и правовых ограничений работы предприятия в сфере питания

- формирование бизнес-идей и проведение анализа варианта их реализации

- определение форм и условия осуществления бизнес- идей

- прогнозирование работы предприятия питания, учитывая при этом его технические и ресурсные возможности

- разработка эффективных стратегий маркетинга

- определение предпринимательских рисков, которые необходимо учитывать при корректировании деятельности предприятия

- определение показателей эффективной деятельности предприятия[1].

Основная цель бизнес-плана заключается в реализованном событии. Основная задача бизнес-планирования заключается в выборе оптимальных направлений деятельности, когда имеются ресурсные ограничения, которые сбалансированы по исполнителю, отрезку времени и ресурсу.

Планирование – это процессы экономических обоснований рациональных поведений субъектов хозяйственной деятельности, которые направлены на достижение определенных целей.

Бизнес-планирование представляет собой процессы разработки цели, приоритета работы, средства и метода достижения цели. Бизнес-планирование – это, как правило, завершающий этап составления прогнозов, в процессе которых принимается решение путем отбора вариантов дальнейшего развития предприятия.

Бизнес-планирование обладает преимуществами и недостатками:

1. Преимущества:

- цели предприятия достигаются с минимальными затратами

- использование будущих преимуществ сферы деятельности

- скоординированность действий

- объединение имеющихся возможностей, необходимых для достижения цели

- оптимальное использование тех ресурсов, которые ограничены

- осуществление контроля за действиями

- выделение проблем деятельности предприятия.

2. Недостатки:

- невозможно учесть все изменяющиеся условия

- необходимы определенные ресурсы для осуществления бизнес-планирования[2].

Структура бизнес-плана – это основные его составляющие.

Структура бизнес-плана может изменять в зависимости от сферы деятельности предприятия, от размеров, от имеющихся ресурсов, от места нахождения организации.

Содержание и структура играют важные роли в деятельности любой организации.

На рисунке 1.1 представлена структура бизнес –плана.

Рисунок 1.1. Структура бизнес плана

В общем виде любой бизнес-план обладает одинаковой структурой. Структура бизнес-плана может отличаться только незначительно внутри каждого из раздела.

Рассмотрим структуру бизнес-плана[3]:

1) Титульный лист

Титульный лист отражает название предприятия, ее место расположение, контактные данные.

Если бизнес-планы необходимы для инвесторов или кредиторов, то указывается потребность в финансовых ресурсах и срок окупаемости проекта.

2) Сведение о конфиденциальности

Этот обеспечивает защиту авторского права разработчиков проекта. Если такие сведения не являются большими, то они могут отражаться на титульном листе бизнес- плана.

Основная цель данного раздела – это предупреждение тех лиц, которые будут ознакамливаться с бизнес-планом о его конфиденциальности. Кроме того, данный раздел гарантирует не распространения сведения без согласия разработчиков бизнес-плана.

Также в данном разделе отмечается запрет на создание копий бизнес-плана либо требование о возврате разработчикам бизнес-плана, если он не вызвал особого интереса.

3. Резюме

Этот раздел содержит в себе рекламную информацию и должен способствовать созданию интереса у тех, кто будет читать бизнес-план. Резюме должно быть составлено грамотно, без каких-либо явных ошибок. Данный раздел должен создать приятное впечатление у инвесторов.

Данный раздел содержит в себе изложение бизнес-плана в сокращенной форме, необходимо раскрыть всю суть бизнес-плана. Основа для написания данного раздела – сведения, которые содержаться в последующих разделах.

В общем виде резюме может состоять из:

- описания

- обеспеченности ресурсами

- описание его реализации

- уникальности

- сумм инвестиций

- прогноза прибыльности

- способы возвращения займов кредиторов.

4. Цель

Данный раздел включает в себя описание целевого назначения составления бизнес-плана, описание деятельности предприятия и основные виды деятельности, которые будет реализованы в процессе выхождения на рынок.

В данном разделе указываются реальные выгоды клиентов от посещения ресторана. Дается точное описание оказываемых услуг или производимой продукции. Указывается уникальность проекта[4].

5. Анализ рынка

В данном разделе указываются результаты проведенного маркетингового исследования и анализа основных конкурентов предприятия.

Необходимо грамотно провести исследование рынка и конкурентов, потому что это позволить составить грамотный и обоснованный бизнес-план.

Кроме того, необходимо описать состояние организации, оценить все новинки в его области, всех конкурирующих предприятий и их положение на рынке.

6. Положение предприятия в отрасли

В данном разделе производится полное исследование положения предприятия в отрасли и перечисляются главные характеристики предприятия:

- вид деятельности

- продаваемые товары либо оказываемые услуги

- описание правовой формы предприятия

- сведения об учредителях

- сведения о сотрудниках.

Кроме того, в данном разделе проводится исследование:

- основных экономических показателей предприятия

- точный адрес, помещение и необходимость в его ремонте либо реконструкции

- режим работы предприятия.

Данный раздел является основным по смысловой нагрузке. Если предприятие создается с нуля, то в данный раздел необходимо внести ряд пунктов, которые обосновывают успешность будущего предприятия.

Если предприятие будет работать в качестве индивидуального предпринимательства, то необходимо в данном разделе обсоновать причину такой правовой формы предприятия, необходимо также описать сущность деятельности предприятия.

7. Описание продукта или услуг

Данный раздел включается в себя описание продуктов или услуг. Кроме того, данный раздел должен включать в себя потребительскую характеристику и преимущество именно данного товара или услуги.

Описание продукта или услуги должно быть детальным и подробным и может содержать в себе фотографии или схемы.

8. Маркетинговый план

Данный раздел включает в себя проведение анализа рынка, разработку стратегического поведения на рынке, объяснение объема потребителей, которые будут приобретать продукции или услуги, указание на основные способы воздействия на спрос.

Данный раздел содержит также основной метод продаж продуктов или услуг, определения запланированных цен.

Сведения, содержащиеся в данном разделе, должны убеждать потенциальных потребителей в приобретении продуктов или услуг. Покупатель в данном случае должен иметь свою характеристику.

Также данный раздел включает в себя основную стратегию привлечения потребителей и рекламных компаний. Также должно быт указание на цену и прогнозируемые объемы продаж. Определяется уровень рентабельности и срок окупаемости.

9. Производственный план

Данный раздел отражает ситуацию с помещением, его оборудованием и расположение.

В данном разделе происходит описание производственных затрат, происходит расчет себестоимости продукции или услуг, происходит составление сметы затрат, определение переменных и постоянных затрат.

10. Организационный план

Данный раздел включает в себя описание организационных вопросов, нормативных документов и графиков реализации.

11. Финансовый план

В данном разделе происходит рассмотрение и составление главных финансовых документов, к которым относятся планы дохода и расходы, срок реализации, планы движений денежных средств и др.

В данном разделе проводится обоснование инвестиционных вливаний, например, на необходимое оборудование, осуществление строительных работ, формирование оборотных средств.

Также происходит составление планов источников, которые будут финансировать проект, указывается схема возврата заёмных средств.

Данный раздел завершается анализом эффективности проекта, для этого применяются методики проектных анализов. Данный раздел может включать в себя:

- отчеты о прибыли

- структуры налоговых платежей

- отчеты о полученных прибылей

- отчеты о движении средств

- потребности в инвестициях

- затраты, связанные с кредитом

- описание эффективности проекта.

12. Анализ риска

Каждые проекты связаны с определенными рисками и трудностями. Они являются неизбежными, потом что невозможно все предугадать. Такие риски могут создавать как значительные, так и незначительные угрозы. Поэтому важно заранее спрогнозировать наступление рисков.

Риски могут быт связаны с деятельностью конкурентов, с экономической обстановкой в стране, с деятельностью поставщиков продукции и др.

Риски должны описываться как можно подробно и качественно.

Описание рисков проекта может быть, как количественным, так и качественным. Необходимо учитывать, что основные угрозу идут от действий конкурирующих фирм. Важно делать верные расчеты в сфере маркетинга и в политики производства.

Риски могут быт оценены при помощи проведения качественного анализа, который включает в себя определение фактора и области возможного риска. Эта работы осуществляется при помощи экспертов, у которых имеет богатый опыт в данной области.

Также риски могут быть оценены при помощи количественного анализа, обладающий главной ролью при оценивании риска.

Благодаря количественному анализу могут быть оценены объемы возможных потерь по различным видам риска.

Также в данном разделе может применяться метод моделирования, аналогий и др.

13. Приложения

Данный раздел включает в себя все основные документы, которые не участвуют в планировании. На такие документы необходимо ссылаться при составлении бизнес-плана.

В приложения могут входить:

- копия договора

- документ, который стал основным источников информации

- прейскурант цен и др[5].

1.2 Виды бизнес-планирования

В современном мире выделяют большое разнообразие видов бизнес-плана. Отличаются бизнес-планы в основном по сфере деятельности или виду деятельности.

Выделяют следующие виды бизнес планов:

- базовые бизнес-планы

- банковские бизнес-планы

- инвестиционные бизнес-планы

- бизнес-план развития

- бизнес-план открытия[6].

Базовые бизнес-планы используются в том случае если отсутствует необходимость составлять подробный и развернутый бизнес-план. Бизнес-план такого вида ориентирован на получения четкого ответа об основном параметре направления бизнеса (планируемый объем чистой прибыли, объем инвестиций, срок окупаемости, графики движений денежных средств, рентабельность, точки безубыточности), а также на составления приблизительных планов-графиков осуществления проекта.

Банковские бизнес-планы составляются для банков. Основной задачей данного вида бизнес-плана является демонстрация для кредитных учреждений финансовой состоятельности, реалистичности, окупаемости и перспективности направления бизнеса. При этом финансовый поток проекта должен перекрывать графики погашений процента по кредитам и основных долгов.

Инвестиционный бизнес-план направлен на:

- привлечение инвестиций в деятельность предприятий.

- убеждение инвесторов в перспективах развития

- привлечение потребителей.

Привлечение инвесторов является самой сложной задачей в таком виде бизнес-плана. Поэтому главное внимание необходимо уделить потенциалам роста развития бизнес-деятельности и определить выгоды для инвесторов.

Бизнес-план при развитии или открытии бизнеса направлены на:

- получение объективных оценок проекта от независимого эксперта

- организацию эффективных систем управления

- обеспечение эффективного использования ресурсов в процессе осуществления проекта.

Основной задачей бизнес-плана, направленного на развитие, является выбор оптимальных стратегий, рассматриваемых организациями в краткосрочные или долгосрочные перспективы.

Содержания планов развития во многом определяются деятельностью организации.

В зависимости от сферы деятельности предприятий и от их стратегий планы могут включать:

- планы расходов на ресурсы

- планы продаж

- планы налоговых платежей

- планы затрат на оплату труда

- планы инвестиций

- планы привлечения заемных средств

- отчеты о перемещениях денежных средств

- отчеты об убытках и прибылях

- расчеты основных показателей проекта.

Данный вид бизнес-плана в управленческой цели и для минимизации рисков инвестиций. Разрабатывается такой вид бизнес-плана на основе проведения маркетинговых исследований, планов маркетинга, тщательно проработанные технологии производства.

1.3. Точная допустимая шкала затрат

Расчет допустимой величины затрат при производстве продукции на стадии текущего планирования не является для предприятия самоцелью, так как он не отвечает на главный вопрос - сможет ли предприятие при его организационно-техническом уровне производства изготавливать продукцию. Нужно рассчитать величину допустимых затрат на заработную плату основных рабочих.

Допустимую величину затрат рассчитывают с учетом установленных текущим планом коэффициента расходов на продажу, а при реализации идентичной продукции, коэффициента отчислений на социальные нужды к заработной плате основных производственных рабочих и коэффициента накладных косвенных расходов к заработной плате основных рабочих.

Учитывая сложившуюся на предприятии среднечасовую оплату труда основных производственных рабочих по профессиям и квалификации, которая предусмотрена технологией изготовления нового продукта, рассчитывается допустимая для предприятия максимально возможная трудоемкость его изготовления.

Если объем рассчитанных допустимых затрат при планировании производства нового продукта таков, что угрожает убытками предприятию и невозможностью уложиться в расчетную, допустимую трудоемкость его изготовления, это сигнал, который оповещает, что новое изделие экономически неконкурентоспособно и надо принимать немедленные меры для повышения эффективности производства[7].

Причины превышения экономически целесообразного уровня затрат следует искать в устаревшей технологии производства, несовершенной конструкции изделия, методах учета и контроля затрат, которые не способны компенсировать возрастающие расходы на отдельные виды ресурсов (например, энергоносители и др.). Предварительная оценка допустимых конечных затрат является основой повышения конкурентоспособности предприятия.

1.4 Маркетинговый план

Маркетинговый план включает в себя проведение анализа рынка, разработку стратегического поведения на рынке, объяснение объема потребителей, которые будут приобретать продукции или услуги, указание на основные способы воздействия на спрос.

Маркетинговый план содержит также основной метод продаж продуктов или услуг, определения запланированных цен.

Сведения, содержащиеся в данном разделе, должны убеждать потенциальных потребителей в приобретении продуктов или услуг. Покупатель в данном случае должен иметь свою характеристику[8].

Также маркетинговый план включает в себя основную стратегию привлечения потребителей и рекламных компаний. Также должно быт указание на цену и прогнозируемые объемы продаж. Определяется уровень рентабельности и срок окупаемости.

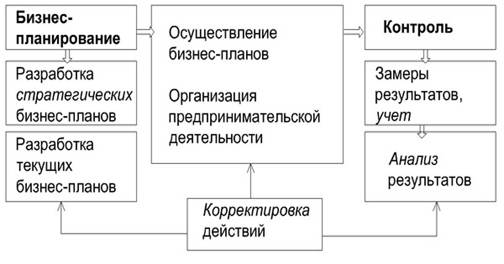

1.5 Контроль выполнения всех задач

Бизнес-планы тесно связаны с выполнением контроля.

Основная сущность контроля заключается в обеспечении достижения целей бизнес-планирования.

Процесс контроля включает в себя несколько этапов:

1. установка стандартов

2. измерение результатов, которые были достигнуты

3. корректировка целей, если достигнутые результаты значительно отличаются от установленных стандартов.

На рисунке 1.2 представлены основные контрольные функции бизнес-плана.

Рисунок 1.2 - Контрольные функции осуществления бизнес-плана

Основная функция контроля заключается в управлении с целью выявления проблем и корректировки деятельности организации.

Один из важных аспектов контроля заключается в определении направлений деятельности организации для более эффективного достижения целей. Благодаря этому определяется в какой области необходимо расширять производство, увеличивать количество контрактов, а в какой необходимо сокращение производства и расформирование подразделений.

Одна из главных особенностей осуществления контроля – контроль должен охватывать всю организацию в целом. Каждый руководитель и его помощники должны осуществлять контроль на всех этапах своей деятельности, даже если это не входит в должностные обязанности.

Выделяют следующие этапы при проведении контроля в бизнес-планировании:

1. Контроль на предварительном этапе.

Данный вид контроля выполняется, когда еще не начата работа, направленная на достижение цели. Предварительный контроль необходим для сбора информации на определенном этапе времени для того чтобы сформировать основные направления деятельности, необходимые для достижения поставленной цели.

К основным средствам осуществления предварительного контроля относятся:

- создание правил и процедур

- реализация правил и процедур и линий поведения

- строгое соблюдение, разработанных правил.

Руководители осуществляет предварительный контроль в следующих ключевых областях:

1) по отношению к персоналу организации

В данной области осуществляется предварительный контроль с целью тщательного анализа деловых и профессиональных навыков и умений персонала организации. После проведения соответствующего анализа помощник руководителя занимается отбором персонала, который наиболее подготовлен для выполнения заданной цели.

Для этого необходимо:

- установить минимально допустимый уровень образования персонала

- установить минимально допустимый стаж работников

- проверить документы и рекомендации работников

- провести оптимизацию найма работников с целью более качественного отбора персонала

- провести обучение персонала.

2) по отношению к материальным ресурсам

В данной области предварительный контроль заключается в установлении стандартов минимального допустимого уровня качества и проведении физических проверок соответствия, установленным стандартам.

3) по отношению к финансовым ресурсам.

В данной области предварительный контроль оценивается по следующими показателям:

- на соответствие установленному бюджету

- пределы затрат, которые могут быть направлены на выполнение целей организации.

Благодаря этому устанавливаются нормы для организации в пределах, которых могут быть созданы направления деятельности для достижения цели, не исчерпывая при этом весь бюджет.

2. Контроль на текущем этапе.

Данный вид контроля осуществляется непосредственно в ходе выполнения работ, направленных на достижение цели организации.

Объект выполнения текущего контроля – сотрудники организации.

Контроль на текущем этапе позволяет предупредить наступление отклонений от намеченных целей и задач. Данный вид контроля очень важен, потому что именно он раскрывает полную картину выполнения работ, направленных на выполнение целей организации. Текущей контроль позволяет руководителю организации скорректировать направление действий.

Выполнение текущего контроля не осуществляется в момент выполнения работ. Он основывается на измерении фактического результата, который был получен в ходе выполнения работ.

На данном этапе осуществления контроля важна обратная связь. Она позволит руководителям организации выявить вовремя непредвиденные проблемы, провести корректировку своих действий для того, чтобы избежать отклонения от заданной цели и выбрать наиболее эффективный путь.

Вполне допустимо рассмотрение управления организацией как способ обеспечения функционирования организации в качестве системы с наиболее эффективной обратной связью, то есть как системы, которая обеспечивает выходные показатели на заданном уровне, несмотря на воздействие изменяющихся внешних и внутренних факторов.

3. Контроль на заключительном этапе.

Данный вид контроля осуществляется на этапе окончания работ, направленных на достижение цели организации[9].

Выводы по 1 главе

На основании первой главы можно сделать вывод о том, что бизнес-план является документом, который охватывает все направления деятельности бизнеса. При бизнес-планировании формируются и разрабатываются главные показатели, характеризующие деятельность организации и определяется круг проблем, которые могут возникнуть в период осуществления деятельности.

Основная цель бизнес-плана заключается в реализованном событии. Основная задача бизнес-планирования заключается в выборе оптимальных направлений деятельности, когда имеются ресурсные ограничения, которые сбалансированы по исполнителю, отрезку времени и ресурсу.

Были выделены следующие виды бизнес планов:

- базовые бизнес-планы

- банковские бизнес-планы

- инвестиционные бизнес-планы

- бизнес-план развития

- бизнес-план открытия.

Расчет допустимой шкалы затрат позволяет выявить и определить основные статьи затрат. Благодаря точному расчету шкалы затрат можно выявить и снизить основные угрозы проекта предприятия.

Маркетинговый план включает в себя проведение анализа рынка, разработку стратегического поведения на рынке, объяснение объема потребителей, которые будут приобретать продукции или услуги, указание на основные способы воздействия на спрос.

Бизнес-планы тесно связаны с выполнением контроля. Основная сущность контроля заключается в обеспечении достижения целей бизнес-планирования.

Процесс контроля включает в себя несколько этапов:

1. установка стандартов

2. измерение результатов, которые были достигнуты

3. корректировка целей, если достигнутые результаты значительно отличаются от установленных стандартов.

Глава 2. Разработка бизнес-плана ресторана

2.1. Цель разработки бизнес-плана ресторана

Цель разработки бизнес плана ресторана заключается в разработке новой стратегии, направленную на оптимизацию деятельности ресторана «Корстон-Москва».

Проект будут осуществлять частные инвесторы, которые занимаются розничной торговлей.

Оптимизация ресторана позволит улучшить эффективность от финансовой деятельности ресторана.

Краткосрочная цель бизнес-плана – разработать стратегию для ресторана ООО «Корстон-Москва»

Долгосрочная цель – получение максимальной прибыли за счет оптимизации деятельности ресторана.

В рамках проекта предполагается:

1) создать качественно новую стратегию для ресторана

2) оптимизировать деятельность ресторана

3) достижение долгосрочной цели ресторана[10].

Ресторан ООО «Корстон-Москва» осуществляет деятельность с 2007 г. на основании свидетельства ОГРН 1077746247347 (ИНН/КПП 7736553504/773601001).

Основной вид деятельности - деятельность ресторанов и услуги по доставке продуктов питания (56.10). Среднесписочная численность работников: 205 человек.

Размер уставного капитала: 10 тыс. рублей.

Юридический адрес: 119334, город Москва, улица Косыгина, 15.

2.2. Оценка финансовых возможностей ресторана

Проведем оценку финансовых возможностей ресторана ООО «Корстон-Москва» в таблице 2.1

Таблица 2.1

Динамика показателей отчета о финансовых результатах ресторана ООО «Корстон-Москва» в 2016-2018 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное изменение |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

|

|

Выручка |

1 124 622 |

1 109 088 |

1 107 473 |

-15 534 |

-1 615 |

99 |

100 |

|

Себестоимость продаж |

1 015 355 |

976 605 |

827 385 |

-38 750 |

-149 220 |

96 |

85 |

|

Валовая прибыль (убыток) |

109 267 |

132 483 |

280 088 |

23 216 |

147 605 |

121 |

211 |

|

Коммерческие расходы |

86 739 |

56 885 |

83 771 |

-29 854 |

26 886 |

66 |

147 |

|

Управленческие расходы |

226 089 |

217 619 |

265 787 |

-8 470 |

48 168 |

96 |

122 |

|

Прибыль (убыток) от продаж |

-203561 |

-142021 |

-69470 |

61 540 |

72 551 |

70 |

49 |

|

Прочие доходы |

22 555 |

20 209 |

36 280 |

-2 346 |

16 071 |

90 |

180 |

|

Прочие расходы |

23244 |

29545 |

17973 |

6 301 |

-11 572 |

127 |

61 |

|

Прибыль (убыток) до налогообложения |

-198 999 |

-147 635 |

-49 121 |

51 364 |

98 514 |

74 |

33 |

|

Чистая прибыль (убыток) |

-160 728 |

-123 185 |

-40 376 |

37 543 |

82 809 |

77 |

33 |

Прочие доходы в периоде увеличиваются с 22555 тыс. рублей до 36280 тыс. рублей; прочие расходы снижаются – с 23244 тыс. рублей до 17973 тыс. рублей.

Ввиду сложившихся тенденций составляющих чистой прибыли, наблюдаем снижение убытков организации в рассматриваемом периоде с 160728 тыс. рублей в 2016 году до 40376 тыс. рублей в 2018 г. Как следствие, отсутствие текущего налога в анализируемом периоде.

Определяем коэффициенты ликвидности организации с целью определения платежеспособности ресторана ООО «Корстон-Москва». Показатели заносим в таблицу 2.2.

Таблица 2.2

Динамика показателей ликвидности ресторана ООО «Корстон-Москва» в 2016-2018 гг.

|

Наименование показателя |

Норматив |

Значение показателя |

Абсолютное изменение |

|||

|

2016 |

2017 |

2018 |

2016 / 2017 |

2017 / 2018 |

||

|

Коэффициент текущей ликвидности |

≥ 2 |

0,3 |

0,19 |

0,23 |

-0,11 |

0,04 |

|

Коэффициент быстрой ликвидности |

0,7-0,8 |

0,23 |

0,15 |

0,18 |

-0,08 |

0,03 |

|

Коэффициент абсолютной ликвидности |

0,20-0,25 |

0,16 |

0,08 |

0,12 |

-0,08 |

0,04 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,1 |

-2,36 |

-4,2 |

-3,38 |

-1,84 |

0,82 |

Коэффициенты ликвидности демонстрирует низкий уровень платежеспособности предприятия в периоде с 2016 по 2018 гг. В динамике видим снижение коэффициентов в 2016/2017 гг., и рост показателей в 2017/2018 году, однако, рассматривая в целом:

- Коэффициент текущей ликвидности снизился на 0,07 единицы (в 2018 г. – 0,23);

- Коэффициент быстрой ликвидности снизился на 0,05 единицы (в 2018 г. – 0,18);

- Коэффициент абсолютной ликвидности снизился на 0,04 единицы (в 2018 г. – 0,12).

Определяем динамику показателей рентабельности. Расчет сводим в таблицу 2.3. Согласно расчету, некоторые показатели демонстрируют убыточность: убыточность активов в 2018 г. составляет 12 копеек с рубля, убыточность основной деятельности – 8 копеек, убыточность продаж – 6 копеек. По данным показателям в динамике видно улучшение финансового состояния предприятия.

Таблица 2.3

Динамика показателей рентабельности ресторана ООО «Корстон-Москва» в 2016-2018 гг.

|

Показатели |

Условное обозначение |

2016 |

2017 |

2018 |

Изменение за период |

|

|

2016 / 2017 |

2017 / 2018 |

|||||

|

Рентабельность активов |

Ра |

-0,4 |

-0,34 |

-0,12 |

0,06 |

0,22 |

|

Рентабельность собственного капитала |

Рск |

0,31 |

0,19 |

0,05 |

-0,12 |

-0,14 |

|

Эффект финансового рычага |

Ра - Рск |

-0,71 |

-0,53 |

-0,17 |

0,18 |

0,36 |

|

Рентабельность инвестиций |

Ри |

0,33 |

0,24 |

0,07 |

-0,09 |

-0,17 |

|

Рентабельность основной деятельности |

Род |

-0,2 |

-0,15 |

-0,08 |

0,05 |

0,07 |

|

Рентабельность продаж |

Рп |

-0,18 |

-0,13 |

-0,06 |

0,05 |

0,07 |

Отметим снижение рентабельности собственного капитала, так на начало анализируемого периода значение показателя составило 31%, к 2018 г. показатель снизился до 5%. Также снижается прибыльность инвестиций – сокращение составило 26%, на конец периода показатель зафиксирован на уровне 7%.

Также определяем в динамике показатели, характеризующие деловую активность рассматриваемой организации в периоде с 2016 по 2018 гг. Данные заносим в таблицу 2.4.

Как видно из представленных данных, оборотные активы предприятия в год совершают 5,25 оборотов продолжительностью 69 дней, что выше значения 2016 г. на 1,57 оборотов (29 дней).

В периоде увеличивается оборачиваемость производственных запасов с 21,37 оборотов в год продолжительностью 17 дней до 35,58 оборотов длительностью 10 дней.

Таблица 2.4

Динамика показателей деловой активности ресторана ООО «Корстон-Москва» в 2016-2018 гг.

|

Показатели |

Усл. обозн. |

2016 |

2017 |

2018 |

Изменение за период |

|

|

2016 / 2017 |

2017 / 2018 |

|||||

|

Коэффициент оборачиваемости оборотных активов |

Кооа |

3,68 |

4,61 |

5,25 |

0,93 |

0,64 |

|

Продолжительность одного оборота |

Пооа |

98 |

78 |

69 |

-20 |

-9 |

|

Коэффициент закрепления оборотных активов |

Кзоа |

0,27 |

0,22 |

0,19 |

-0,05 |

-0,03 |

|

Коэффициент оборачиваемости производственных запасов |

Козп |

21,37 |

24,8 |

35,58 |

3,43 |

10,78 |

|

Продолжительность одного оборота |

Позп |

17 |

15 |

10 |

-2 |

-5 |

|

Коэффициент оборачиваемости дебиторской задолженности |

Кодз |

15,87 |

16,54 |

16,99 |

0,67 |

0,45 |

|

Продолжительность одного оборота |

Подз |

23 |

22 |

21 |

-1 |

-1 |

|

Коэффициент оборачиваемости кредиторской задолженности |

Кокз |

1,38 |

1,21 |

1,13 |

-0,17 |

-0,08 |

|

Продолжительность одного оборота |

Покз |

261 |

298 |

319 |

37 |

21 |

|

Коэффициент оборачиваемости основного капитала |

Коок |

2,81 |

3,05 |

3,17 |

0,24 |

0,12 |

|

Продолжительность одного оборота основного капитала |

Поок |

128 |

118 |

114 |

-10 |

-4 |

|

Коэффициент оборачиваемости собственного капитала |

Коск |

-2,15 |

-1,67 |

-1,48 |

0,48 |

0,19 |

|

Продолжительность одного оборота |

Поск |

-167 |

-216 |

-243 |

-49 |

-27 |

|

Фондоотдача |

Фотд |

95,03 |

65,7 |

78,13 |

-29,33 |

12,43 |

|

Производительность труда |

ПТ |

112462 |

110909 |

110747 |

-1553 |

-162 |

Оборачиваемость дебиторской задолженности в периоде имеет рост на 1,12 оборотов при сокращении оборота на 2 дня, таким образом, показатель 2018 г. составил 16,99 оборотов продолжительностью 21 день. Оборот кредиторской задолженности в периоде увеличился на 58 дней, следовательно, количество циклов в году сократилось до 1,13 раз, что является следствием низкой платежеспособности организации в анализируемом периоде.

Увеличивается оборачиваемость основного капитала с 2,81 оборота за 2016 г. продолжительностью 128 дней до 3,17 оборотов продолжительностью 114 дней в 2018 г.

Отметим снижение фондоотдачи в рассматриваемом периоде с 95,03 единиц до 78,13 единиц, что говорит о снижении эффективности использования основных средств.

Несколько снижается производительность труда – на 1715 тыс. рублей, по состоянию на 2018 г. значение показателя составило 110747 тыс. руб./чел.

Итак, в качестве вывода отметим, что рассматриваемый ресторан имеет затруднительное финансовое положение в периоде с 2016 по 2018 гг. Наблюдаются положительные тенденции к финансовому «оздоровлению», однако, в течение всего анализируемого периода деятельность ресторана убыточна, что приводит к затруднениям в вопросах платежеспособности.

2.3. Оценка рыночной ситуации

Проведем оценку рыночной ситуации путем составления SWOT-анализа для ресторана ООО «Корстон-Москва» в таблице 2.5.

Таблица 2.5

SWOT-анализ для ресторана ООО «Корстон-Москва»

|

Сильные стороны |

Слабые стороны |

|

- узнаваемый бренд ресторана - высокая стабильность персонала - низкий уровень прибытия и выбытия персонала - наличие опытных управленцев - стратегия ресторана имеет комплексный характер |

- большая часть сотрудников имеет стаж работы в сфере ресторанного бизнеса менее 10 лет - немотивированность персонала, преимущественно, категории «специалисты» на обучение и повышение квалификации |

|

Возможности |

Угрозы |

|

- внедрение новой стратегии - внедрение эффективной системы премирования персонала в зависимости от частоты и результативности повышения квалификации |

- наличие у ресторанов-конкурентов более расширенной маркетинговой стратегии - миграция трудового персонала в другие рестораны - сложность поиска достойных претендентов на вновь образующиеся рабочие места в условиях расширения деятельности предприятия |

Как видно из таблицы 2.5 ресторан ООО «Корстон-Москва» имеет как сильные стороны, так и слабые стороны. Основная угроза ресторана – наличие у ресторанов-конкурентов более расширенной маркетинговой стратегии

В целом можно охарактеризовать ресторан ООО «Корстон-Москва» как устойчивый к изменяющимся рыночным условиям и занимает выигрышное положения среди других ресторанов. Соответственно, основной цель разработки бизнес-плана для ресторана «Корстон-Москва» будет создание новой стратегии для оптимизации деятельности ресторана. Предполагается, что это позволит выйти ресторану из неустойчивого финансового положения.

2.4. Оценка ситуации на рынке труда

Оценим деятельность ресторана ООО «Косртон-Москва» на рынке труда за 2018 год в таблице 2.6

Таблица 2.6

Расчет среднесписочной численности работников ресторана ООО «Корстон-Москва»

|

Название отдела /службы |

Численность работников |

Среднесписочная численность работников |

|||||||||||

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

||

|

Руководитель |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Korston HR - кадровая служба |

8 |

8 |

7 |

7 |

7 |

6 |

6 |

7 |

7 |

7 |

7 |

7 |

7 |

|

Korston CB - бухгалтерия |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

Korston Marketing – служба маркетинга |

17 |

16 |

16 |

16 |

16 |

15 |

15 |

15 |

13 |

13 |

14 |

14 |

15 |

|

Korston Logistics - закупка |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

Korston Security - служба охраны |

38 |

37 |

37 |

35 |

35 |

33 |

31 |

30 |

30 |

30 |

30 |

30 |

33 |

|

Служба общественного питания |

135 |

135 |

134 |

128 |

128 |

115 |

115 |

115 |

115 |

110 |

110 |

100 |

120 |

|

ИТОГО |

206 |

206 |

202 |

204 |

206 |

207 |

206 |

208 |

210 |

206 |

204 |

205 |

205 |

Так, в рассматриваемом периоде наблюдается высокое количество выбывших работников – 29 человек, принято 11 человек. Максимальную текучесть наблюдаем в службе общественного питания ресторана.

2.5. Составление бизнес-плана ресторана

Цель бизнес-плана оптимизация деятельности ресторана ООО «Корстон-Москва» за счет разработки новой стратегии.

Для достижения заданной цели были выделены следующие направления оптимизации деятельности ресторана ООО «Корстон-Москва»:

Оптимизация деятельности ресторана. Направления оптимизации:

- Управление финансами в ресторане

- Маркетинг: улучшить продвижение ресторана.

- Revenue Management: разработать технологию гибкого ценообразования

- Работа с отзывами и рейтингами.

Оптимизация управления ресторана: необходимо привлечение лучших управляющих в данной сфере. Структура оптимизации:

- Финансовый менеджмент в ресторане: улучшить основные финансовые показатели деятельности ресторана, повысить рентабельность ресторана.

- Маркетинг в ресторане: повысить средний чек ресторана, повысить загрузку ресторана в будни и выходные дни.

- Продажи гостиничных услуг (с практикумом): основные показатели коммерческой деятельности отеля, электронные каналы продаж, управление отделом продаж, управление бронированием, служба приема и размещения отеля.

- Служба общественного питания: снизить текучесть персонала путем повышения мотивированности сотрудников данной службы персонала.

Для оптимизации деятельности ресторана ООО «Корстон-Москва» нужно провести ряд тренингов для персонала:

-

-

- Мастер-курс подготовки корпоративного тренера сферы гостеприимства. Участники данного мастер-класса смогут:

-

- Стать участником экскурсии и практических занятий на базе ресторанов таких отелей как Рокко Форте Астория 5* и Англетер 4*.

- Узнать о новинках в индустрии гостеприимства.

- Усовершенствовать систему обучения и развития персонала.

- Расширить арсенал применяемых методов, необходимых в тренинговой работе.

- Обменяться опытом с коллегами.

-

- Организация банкетов: продажи, переговоры, проведение мероприятия. Структура программы:

-

- Организация банкетной службы. Банкеты как самостоятельное бизнес-направление ресторана. Распределение функциональных обязанностей между подразделениями службы.

- Эффективные продажи банкетов и банкетных услуг.

Что и кому можно предложить? Анализ возможностей стационарного ресторана и ресторана выездного обслуживания в организации банкетов. Анализ целевой аудитории. Основы маркетинга. Каналы и инструменты привлечения клиентов. - Успешные переговоры: особенности построения диалога с разными типами клиентов. Какая информация о предстоящем банкете и заказчике необходима до начала переговоров? Переговоры с корпоративным клиентом.

- Банкетное меню и напитки. Составление банкетного меню в зависимости от типа мероприятия, его тематики, продолжительности, места проведения. Расчет нормы выхода блюд меню на персону. Калькуляция и ценообразование. Банкетные блюда невысокой себестоимости. Алкогольные и безалкогольные напитки, коктейли. Расчет необходимого количества. Винная карта: принципы составления, классические и изысканные сочетания вина и блюд. Подача напитков на различных мероприятиях: правила и рекомендации.

- Подготовка и проведение мероприятия. График подготовки к банкету. Зонирование пространства, планирование банкетной рассадки, расстановка буфетных линий, расчет технического метража и площадей, необходимых для обслуживания гостей. Правила организации движения персонала во время обслуживания мероприятий. Расчет оборудования, посуды, текстиля. Инструктаж персонала: о чем нужно сказать, чтобы потом требовать качества работы. Работа с аутсорсинговым персоналом. Построение системы контроля качества на всех этапах оказания банкетных услуг.

- Обслуживание банкетных мероприятий разных видов. Официальные и неофициальные приемы. Дневные и вечерние банкеты. Банкеты с рассадкой за столом — классическое обслуживание. Особенности при обслуживании завтрака, обеда, ужина. Банкеты без рассадки (а-ля фуршет, бокал шампанского, шведский стол, коктейль-прием). Банкет-прием с полным и частичным обслуживанием. Нормы и правила этикета при обслуживании приемов и банкетов.

- Сервировка и оформление банкетного и праздничного стола (с практическими занятиями): 1) подбор и профессиональное размещение предметов сервировки в зависимости от вида приема. Рекомендации по выбору столового белья и накрытию столов, по выбору и расстановке столовой посуды и приборов. Согласование предметов сервировки с дизайном интерьера зала; 2) декоративное оформление столов. Размеры и формы столов, план расстановки. Технологии и стили драпировки столов. Флористическое оформление. Модные декоративные элементы и оригинальные современные материалы для праздничного оформления столов; 3) кейтеринг: организация выездного обслуживания банкетов и фуршетов. Особенности проведения банкетных мероприятий на выезде.

- Завершение банкетного мероприятия. Отзывы клиентов: зачем они нужны, как их собирать, как с их помощью увеличить продажи?

- Посещение банкетного зала, встреча с управляющим, обмен опытом организации и проведения банкетов.

Далее рассчитаем необходимый объем средств для оптимизации ресторана ООО «Корстон-Москва». Расчет сводим в таблицу 2.7.

Таблица 2.7

Расчет финансового обеспечения новой стратегии ресторана ООО «Корстон-Москва»

|

Тренинг |

Цена, руб. |

Количество сотрудников |

Стоимость, руб. |

|

Оптимизация деятельности ресторана |

35000 |

5 |

175000 |

|

Оптимизация управления рестораном |

38600 |

15 |

579000 |

|

Мастер-курс подготовки корпоративного тренера сферы гостеприимства |

39000 |

3 |

117000 |

|

Организация банкетов: продажи, переговоры, проведение мероприятия |

35800 |

8 |

286400 |

|

ИТОГО: |

1157400 |

Таким образом, для реализации данного проекта потребуется 1157400 рублей.

Расчет чистой прибыли по итогам реализации проекта новой стратегии ООО «Корстон-Москва», представлен в таблице 2.8. и на рисунке 2.1

Таблица 2.8

Расчет финансовой выгоды проекта новой стратегии ресторана ООО «Корстон-Москва»

|

Показатель |

2018 |

Прогнозируемый год, тыс. руб. |

Изменение |

|

|

Абс, тыс. руб. |

Отн., % |

|||

|

Выручка |

1 107 473 |

1 273 594 |

166 121 |

115 |

|

Себестоимость продаж |

827 385 |

827 385 |

0 |

100 |

|

Валовая прибыль (убыток) |

280 088 |

446 209 |

166 121 |

159,3 |

|

Коммерческие расходы |

83 771 |

83 771 |

0 |

100 |

|

Управленческие расходы |

265 787 |

267 108 |

1 321 |

100,5 |

|

Прибыль (убыток) от продаж |

-69 470 |

95 330 |

164 800 |

-137,2 |

|

Прочие доходы |

36 280 |

815 |

-35 465 |

2,2 |

|

Прочие расходы |

17 973 |

17 973 |

0 |

100 |

|

Прибыль (убыток) до налогообложения |

-49 121 |

78 172 |

127 293 |

-159,1 |

|

Текущий налог на прибыль |

0 |

15 634 |

15 634 |

- |

|

Чистая прибыль (убыток) |

-40 376 |

62 537 |

102 913 |

-154,9 |

Затраты на проект отображаем в управленческих расходах.

В результате имеем, предприятие получит чистую прибыль величиной 62537 тыс. рублей. Определяем окупаемость проекта: месяц, графически срок окупаемости изображаем на рисунке 2.2.

Рисунок 2.1 - Результаты расчета финансовой выгоды проекта новой стратегии ресторана ООО «Корстон-Москва» (план-факт), тыс. руб.

Рисунок 2.2 - Окупаемость инвестиционных затрат, тыс. руб.

Определяем рентабельность основной деятельности:

.

При реализации проекта, прогнозируемая рентабельность основной деятельности составит 12%, что на 20% выше показателя предыдущего года (-8%).

Рассчитываем эффективность вложений по формуле:

,

.

Таким образом, каждый инвестируемый рубль принесет 47 рублей прибыли.

Рассчитываем чистую приведенную стоимость проекта. Рассчитываем чистый дисконтированный денежный поток по ставке 15% в течение 3 лет реализации проекта. Данные заносим в таблицу 2.9. Графическое изображение результатов расчета представлено на рисунке 2.3.

Таблица 2.9

Расчет чистого дисконтированного денежного потока в течение трех последующих лет

|

Показатель |

Год |

||

|

1 |

2 |

3 |

|

|

Выручка |

1 273 594 |

1 273 594 |

1 273 594 |

|

Себестоимость продаж |

827 385 |

827 385 |

827 385 |

|

Валовая прибыль (убыток) |

446 209 |

446 209 |

446 209 |

|

Коммерческие расходы |

83 771 |

83 771 |

83 771 |

|

Управленческие расходы |

267 108 |

265 787 |

265 787 |

|

Прибыль (убыток) от продаж |

95 330 |

96 651 |

96 651 |

|

Прочие доходы |

815 |

815 |

815 |

|

Прочие расходы |

17 973 |

17 973 |

17 973 |

|

Прибыль (убыток) до налогообложения |

78 172 |

79 493 |

79 493 |

|

Текущий налог на прибыль |

15 634 |

15 899 |

15 899 |

|

Чистая прибыль (убыток) |

62 537 |

63 594 |

63 594 |

|

Дисконтированный чистый денежный поток (15% |

54380,2 |

48086,5 |

41814,3 |

Рисунок 2.3 - Результаты расчета чистого дисконтированного денежного потока в течение 3 последующих лет

Чистая приведенная стоимость реализации проекта составит: рублей за 3 года.

Итак, для реализации проекта новой стратегии ресторана ООО «Корстон-Москва» потребуется 1321400 рублей. Эффективность данного проекта составит 10-15%. Таким образом, предприятие получит чистую прибыль величиной 62537 тыс. рублей, следовательно, окупаемость проекта составит месяц. Решение позволит повысить рентабельность основной деятельности до 12%. Чистая приведенная стоимость реализации проекта составит 142960 рублей за 3 года.

2.6. Контроль выполнения всех поставленных задач

Контроль выполнения всех поставленных задач возлагается на руководителя ресторана и на Korston Marketing – службу маркетинга.

Руководитель ресторана с целью реализации новой стратегии должен осуществлять контроль 1 раз в месяц и по итогам реализации стратегии.

Служба маркетинга должна заниматься текущим контролем, то есть постоянно ослеживать результаты реализации новой стратегии для ресторана ООО «Корстон-Москва».

Выводы по 2 главе

Итак, на основании второй главы можно сделать ряд выводов. Цель разработки бизнес плана ресторана заключается в разработке новой стратегии, направленную на оптимизацию деятельности ресторана «Корстон-Москва». Проект будут осуществлять частные инвесторы, которые занимаются розничной торговлей. Оптимизация ресторана позволит улучшить эффективность от финансовой деятельности ресторана. Краткосрочная цель бизнес-плана – разработать стратегию для ресторана ООО «Корстон-Москва». Долгосрочная цель – получение максимальной прибыли за счет оптимизации деятельности ресторана.

Рассматриваемый ресторан имеет затруднительное финансовое положение в периоде с 2016 по 2018 гг. Наблюдаются положительные тенденции к финансовому «оздоровлению», однако, в течение всего анализируемого периода деятельность ресторана убыточна, что приводит к затруднениям в вопросах платежеспособности.

Основная угроза ресторана – наличие у ресторанов-конкурентов более расширенной маркетинговой стратегии. В целом можно охарактеризовать ресторан ООО «Корстон-Москва» как устойчивый к изменяющимся рыночным условиям и занимает выигрышное положения среди других ресторанов. Соответственно, основной цель разработки бизнес-плана для ресторана «Корстон-Москва» будет создание новой стратегии для оптимизации деятельности ресторана. Предполагается, что это позволит выйти ресторану из неустойчивого финансового положения.

Был составлен бизнес-план для ресторана ООО «Корстон-Москва». Для реализации проекта новой стратегии ресторана ООО «Корстон-Москва» потребуется 1321400 рублей. Эффективность данного проекта составит 10-15%. Таким образом, предприятие получит чистую прибыль величиной 62537 тыс. рублей, следовательно, окупаемость проекта составит месяц. Решение позволит повысить рентабельность основной деятельности до 12%. Чистая приведенная стоимость реализации проекта составит 142960 рублей за 3 года

Заключение

На основании проделанной работы можно сделать вывод о том, что бизнес-план является документом, который охватывает все направления деятельности бизнеса. При бизнес-планировании формируются и разрабатываются главные показатели, характеризующие деятельность организации и определяется круг проблем, которые могут возникнуть в период осуществления деятельности.

Основная цель бизнес-плана заключается в реализованном событии. Основная задача бизнес-планирования заключается в выборе оптимальных направлений деятельности, когда имеются ресурсные ограничения, которые сбалансированы по исполнителю, отрезку времени и ресурсу.

Были выделены следующие виды бизнес планов:

- базовые бизнес-планы

- банковские бизнес-планы

- инвестиционные бизнес-планы

- бизнес-план развития

- бизнес-план открытия.

Расчет допустимой шкалы затрат позволяет выявить и определить основные статьи затрат. Благодаря точному расчету шкалы затрат можно выявить и снизить основные угрозы проекта предприятия.

Маркетинговый план включает в себя проведение анализа рынка, разработку стратегического поведения на рынке, объяснение объема потребителей, которые будут приобретать продукции или услуги, указание на основные способы воздействия на спрос.

Бизнес-планы тесно связаны с выполнением контроля. Основная сущность контроля заключается в обеспечении достижения целей бизнес-планирования.

Процесс контроля включает в себя несколько этапов:

1. установка стандартов

2. измерение результатов, которые были достигнуты

3. корректировка целей, если достигнутые результаты значительно отличаются от установленных стандартов.

Цель разработки бизнес плана ресторана заключается в разработке новой стратегии, направленную на оптимизацию деятельности ресторана «Корстон-Москва». Проект будут осуществлять частные инвесторы, которые занимаются розничной торговлей. Оптимизация ресторана позволит улучшить эффективность от финансовой деятельности ресторана. Краткосрочная цель бизнес-плана – разработать стратегию для ресторана ООО «Корстон-Москва». Долгосрочная цель – получение максимальной прибыли за счет оптимизации деятельности ресторана.

Рассматриваемый ресторан имеет затруднительное финансовое положение в периоде с 2016 по 2018 гг. Наблюдаются положительные тенденции к финансовому «оздоровлению», однако, в течение всего анализируемого периода деятельность ресторана убыточна, что приводит к затруднениям в вопросах платежеспособности.

Основная угроза ресторана – наличие у ресторанов-конкурентов более расширенной маркетинговой стратегии. В целом можно охарактеризовать ресторан ООО «Корстон-Москва» как устойчивый к изменяющимся рыночным условиям и занимает выигрышное положения среди других ресторанов. Соответственно, основной цель разработки бизнес-плана для ресторана «Корстон-Москва» будет создание новой стратегии для оптимизации деятельности ресторана. Предполагается, что это позволит выйти ресторану из неустойчивого финансового положения.

Был составлен бизнес-план для ресторана ООО «Корстон-Москва». Для реализации проекта новой стратегии ресторана ООО «Корстон-Москва» потребуется 1321400 рублей. Эффективность данного проекта составит 10-15%. Таким образом, предприятие получит чистую прибыль величиной 62537 тыс. рублей, следовательно, окупаемость проекта составит месяц. Решение позволит повысить рентабельность основной деятельности до 12%. Чистая приведенная стоимость реализации проекта составит 142960 рублей за 3 года

Список используемой литературы:

1. Актуальные задачи развития ресторанного сектора в России на современном этапе / Под ред. Ю.В.Кузнецова и др. - СПб.: Питер, 2016. - 310 с.

2. Боголюбова, С.А. Этические и правовые вопросы предпринимательства / С. А. Боголюбова, Г. М. Волков, Б. А. Геренрот. - М. : Норма, 2018. - 230 с.

3. Воробьева, В.Г. Маркетинг: технологии успеха / В.Г. Воробьева // Юнити. - 2017. - № 4. - С. 19-21.

4. Галкина, В.В. Основы предпринимательской деятельности / В.В. Галкина. - М. : Феникс, 2017. - 278 с.

5. Ефремова, М.В. Основы технологии ресторанного бизнеса / М.В. Ефремова. - М.: Инфра-М, 2016. - 318 с.

4. Закономерности и тенденции развития современного предпринимательства / А. Н. Асаул [и др.]. - Серия: Экономическое возрождение России. - М. : АНО «ИПЭВ», 2016. - 270 с.

6. Квартальнов, В.А. Бизнес-Планирование: учебное пособие / В.А. Квартальнов. - М.: Финансы и статистика, 2017. - 109 с.

7. Коряков, М. Мировой рынок ресторанного бизнеса / М. Корякова // Ресторан: практика, проблемы, перспективы. - 2017. - №2. - С.4-7

8. Маслова, К.В. Основы разработки бизнес плана / К.В. Маслова /Ресторанный бизнес. - 2016. - №9. - С.11.

9. Морозова, М.А. Экономика и предпринимательство в социально-культурном сервисе: учебник для студентов ВУЗов / М.А. Морозова. - М.: Академия, 2017. - 347 с.

10. Заборова Е.Н., Озерова М.В. Стратегии: подходы к определению понятия и традиции исследования // Известия Уральского федерального университета. Серия 1. Проблемы образования, науки и культуры, 2017, № 3, С. 105-114.

-

Воробьева, В.Г. Маркетинг: технологии успеха / В.Г. Воробьева // Юнити. - 2017. - № 4. - С. 19-21. ↑

-

Квартальнов, В.А. Бизнес-Планирование: учебное пособие / В.А. Квартальнов. - М.: Финансы и статистика, 2017. - 109 с. ↑

-

Маслова, К.В. Основы разработки бизнес плана / К.В. Маслова /Ресторанный бизнес. - 2016. - №9. - С.11. ↑

-

Морозова, М.А. Экономика и предпринимательство в социально-культурном сервисе: учебник для студентов ВУЗов / М.А. Морозова. - М.: Академия, 2017. - 347 с. ↑

-

Маслова, К.В. Основы разработки бизнес плана / К.В. Маслова /Ресторанный бизнес. - 2016. - №9. - С.11. ↑

-

Квартальнов, В.А. Бизнес-Планирование: учебное пособие / В.А. Квартальнов. - М.: Финансы и статистика, 2017. - 109 с. ↑

-

Морозова, М.А. Экономика и предпринимательство в социально-культурном сервисе: учебник для студентов ВУЗов / М.А. Морозова. - М.: Академия, 2017. - 347 с. ↑

-

Заборова Е.Н., Озерова М.В. Стратегии: подходы к определению понятия и традиции исследования // Известия Уральского федерального университета. Серия 1. Проблемы образования, науки и культуры, 2017, № 3, С. 105-114. ↑

-

Галкина, В.В. Основы предпринимательской деятельности / В.В. Галкина. - М. : Феникс, 2017. - 278 с. ↑

-

Коряков, М. Мировой рынок ресторанного бизнеса / М. Корякова // Ресторан: практика, проблемы, перспективы. - 2017. - №2. - С.4-7 ↑

- Выбор стиля руководства в организации (ООО «Медицина и здоровье»)

- Кадровая стратегия в системе стратегического управления организацией (ООО «Медицина и здоровье»)

- Изучение истории выработки и принятия первой Конституции в условиях формирования новой российской государственности

- Страховые пенсии по старости (Теоретика, правовые основы института страховых пенсий в России)

- «Права человека история и современность»

- Органолептическая оценка продовольственных товаров

- «Человеческий фактор в управлении организацией» .

- Методы кодирования данных ( Основы и главные понятия кодировки информации)

- Разработка концепции проекта по созданию инновации ( Стадии разработки инновационного проекта)

- Технология обслуживания клиентов в гостинице («Бухта радости»)

- «Индивидуальное предпринимательство» . . .

- Методы управленческого контроля в ресторане (ООО «Турандот»)