налоги и налогообложение

Содержание:

ВВЕДЕНИЕ

Акциз - это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, это индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень. Акцизы имеют древнюю историю. В России всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли, потому были вынуждены их покупать, несмотря на взимание акцизов. Например, до революции в России существовали табачный, спичечный, нефтяной и сахарные акцизы. В 20-е годы, акцизами облагались соль, сахар, керосин и спички. В СССР акциз использовался в период новой экономической политики, что обусловливалось острой нуждой государства в денежных средствах. После распада СССР в России вновь введена система акциза.

Применительно к акцизам сегодня как нельзя более справедливо утверждение о том, что косвенные налоги давно уже зачастую вовсе не законы об обложении в чистом виде, а законы о регулировании производства и потребления; и социально-политические задачи, ставящиеся перед косвенными налогами, нередко определяют собой строй этих налогов. Изыскание и правовое установление наиболее оптимальных способов налоговых изъятий в виде акцизов; требует исследования сущности этих налоговых платежей, обусловленной единством экономической и правовой природы косвенных налогов. Актуальность темы работы состоит в том, что акцизы являются важным источником налоговых поступлений. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы.

Целью работы является исследование теоретических и практических аспектов акцизного налогообложения. В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Исследовать причины выбора акцизов в качестве налога на потребление.

2. Проанализировать особенности взимания акцизов в РФ.

3. Осуществить обзор российского законодательства.

4. Рассмотреть классификацию акцизов по видам.

В качестве основных методов в работе использовалось изучение и анализ Налогового Кодекса РФ, инструкций и приказов Министерства по налогам и сборам РФ по вопросам акцизного налогообложения.

1 Теоретические аспекты акцизного налогообложения

1.1 Причины выбора акцизов в качестве налога на потребление

акциз налогообложение консолидированный бюджет

Термин «подакцизные товары» - это сквозное понятие налогового законодательства, которое мы встречаем не только в главах об акцизах. В налоговом законодательстве, как в российском, так и в зарубежном, прослеживается последовательное повышение налогового бремени для подакцизных товаров, в том числе за счет отказа в льготах для операций с подакцизными товарами или для лиц, их реализующих по другим налогам. Добавим к сказанному утверждение экономистов о том, что взимание акцизов оправдано расходами государства на устранение неудобств для тех, кто не потребляет подакцизные товары (например, курящие мешают некурящим, и необходимо оборудовать места для курения). Считается, что государство вынуждено тратиться на заботу о самих потребителях подакцизных товаров - это дополнительные расходы из-за потребления подакцизных товаров в области здравоохранения, охраны окружающей среды.

Акцизы называют «современной версией старинных налогов». В современной налоговой практике государств акцизы - это налоги на потребление с «узким» объектом - конкретные товары. Акцизы также называют «селективными» (избирательными) налогами с узкой базой обложения. Налоги на потребление с универсальным объектом (широкой базой обложения) - НДС, налог с продаж и так далее - называют «универсальными акцизами», но мы для удобства изложения исключим их из категории «акцизы» и сконцентрируем свое внимание на селективных акцизах.

Акцизы вводились и вводятся без всяких объяснений, хотя иногда государство вводит акциз (или политически обосновывает его введение) для разрешения какой-нибудь насущной проблемы, но очень скоро причина введения акциза забывается, а удачный налог продолжает пополнять казну. Например, немецкий автор пишет о налоге на нефтепродукты в Германии следующее: его ввели как налог на жидкое топливо (мазут) с целью стимулировать развитие рынка угля, который находился в упадке, но потом причина его введения забылась, а налог стал одним из главных источников доходов государства и получил фундаментальное обоснование экономической науки [3].

Логики и теории в системе акцизов не много, можно только констатировать отдельные закономерности, которые вытекают из генезиса акцизного способа обложения или «кристаллизовались» из многолетней хаотичной практики государств.

Теория налогового права вводит понятие «акцизный способ обложения», который отличает современные акцизы от их древних предков. Акцизный способ обложения исторически развился из государственного откупа. Собирали налоги, как и все частно-хозяйственные доходы государства, сдавая их в аренду или на откуп [5]. Откупщик за определенную сумму покупал право собирать подати в течение года, рискуя своим имуществом в случае недобора, но имея шанс на выгоду [5]. Государство всегда стремилось в финансовых вопросах не связываться с бесчисленным количеством мелких субъектов, учитывая, что стоимость сбора доходов «в розницу» не пропорциональна сумме мелких поступлений. При акцизном способе нет фиксированного взноса в бюджет. Налогоплательщик, безусловно, обязан перед государством уплатить акциз в сумме, которую он добавил к цене товара и переложил на носителя налога [6].

Доходы, по экономической сути аналогичные акцизам, можно собирать иначе - с помощью «фискальной монополии». Фискальная монополия вводится для извлечения государственных доходов путем установления монопольных цен на товар и получения монопольной сверхприбыли и отличается от регалии целями: целью регалий является удовлетворение общественных потребностей [4]. Фискальную монополию иногда называют «скрытый» акциз, поскольку речь идет о надбавке к цене, но ничем не ограниченной, - за счет монопольной цены.

В системе акцизов есть и совсем условная связь между подакцизным товаром и субъектом - недостачи. В объект акциза входят недостачи, за исключением случаев недостачи в пределах норм естественной убыли, утвержденных органом исполнительной власти. Дата возникновения объекта налогообложения в виде недостачи - это дата обнаружения (п. 4 ст. 195 НК РФ). Недостача подакцизного товара как объект налогообложения - это особенность акцизов, встречающаяся во многих юрисдикциях и связанная с особенностями спроса и высокой рентабельностью подакцизных товаров.

Не следует, однако, считать, что акциз может взиматься безотносительно к объекту. Техника обложения не должна лишать нормы об объекте акциза ясности, ведь подакцизные товары легко уходят в сферу "черного рынка", в том числе как только становится неясно, как платить акциз, и выгоднее его не платить вообще.

В теории налогового права выделяют налоговые системы с ограниченным числом подакцизных товаров - число подакцизных товаров не превышает 10 - 15. Налоговые системы со средним количеством подакцизных товаров - от 15 до 30 позиций. Налоговые системы с расширенным списком подакцизных товаров - более 30, где акцизами может облагаться почти все производство в отдельно взятой стране.

Теоретически облагаемый акцизами товар может быть любым, и набор товаров, облагаемых акцизом, тоже может быть любым. Практически фантазию законодателя ограничивают объективные экономические причины, как-то: соизмеримость значительных затрат на сбор акцизов и доходы от них, а также здравый смысл, основанный на многовековых экспериментах законодателей во всем мире.

Акциз является федеральным косвенным налогом, который урегулирован гл. 22 НК РФ, действующей с 1 января 2001 г. Ранее акциз уплачивался на основании Закона РФ от 6 декабря 1991 г. N 1993-1 «Об акцизах», который ныне утратил силу. При этом гл. 22 НК РФ обозначена как «Акцизы», хотя речь в ней идет, очевидно, об одном налоге - акцизе.

Само слово «акциз» (англ. - excise), предположительно, происходит от латинского excidere - отсекать, отрезать; так как благодаря налогу часть товара как бы отсекается, что могло исполняться и буквально относительно некоторых товаров при господстве натуральных налогов.

Акцизы устанавливаются чаще всего на дефицитную и высокорентабельную продукцию или монопольные товары [2]. Спрос на эти товары всегда высок и не зависит от реальной потребности в них («неэластичный» спрос), их потребление считается необязательным, одновременно, как утверждает теория, затраты на производство таких товаров низкие по сравнению с их доходностью.

Подакцизные товары относятся к так называемым товарам, «нежелательным для потребления», [6] и теория налогового права говорит о ярко выраженной регулирующей функции акцизов. Посредством акцизов примиряются различные взгляды в обществе на потребление определенных товаров: одна группа населения настаивает на ограничении потребления излишеств, в то время как другая часть выступает за свободу их потребления.

Итак, акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж. Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

1.2. Анализ действующего перечня подакцизных товаров и применяемых ставок акцизов

Проблемам совершенствования действующего механизма исчисления и взимания акцизов уделяется значительное внимание российских экономистов, однако, главным образом, в статьях периодической печати, учебных пособиях, монографиях проводится анализ нормативных и инструктивных налоговых документов, освещаются вопросы реформирования отдельных элементов акцизного механизма, связанные с повышением фискальной значимости акциза [10].

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция, (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%.

В целях гл. 22 НК РФ не рассматривается как подакцизные товары следующая спиртосодержащая продукция:

- лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, разработанные для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти.

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов)

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Для товаров, перечисленных в п. 7–10, используется общее название «подакцизные нефтепродукты».

Объектом налогообложения являются следующие операции:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

3) передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

5) передача на территории РФ подакцизных товаров для собственных нужд;

6) передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

7) передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию РФ;

10) получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Практика налогообложения выработала основные критерии выбора товара для акцизного обложения:

- широкий круг потребителей (обеспечивает базу налогообложения);

- не относится к предметам первой необходимости (не создает социальной напряженности);

- производство сосредоточено у относительно небольшого числа лиц (облегчает контроль за производством и реализацией);

- невысокая себестоимость производства (акцизная надбавка не слишком ограничивает спрос на товар).

Таким образом, объектом налогообложения акцизом в основном являются действия (деятельность) налогоплательщиков по реализации произведенных ими подакцизных товаров. Иными словами, акцизы в общем случае платит производитель подакцизных товаров, а не те лица, которые данные товары впоследствии перепродают (т.е. сумма акциза в цене товара при его перепродаже не изменяется, а НДС, в силу п. 1 ст. 154 НК РФ, при перепродаже подакцизных товаров исчисляется из стоимости товаров с учетом акциза). Соответственно, при перепродаже подакцизных товаров НДС начисляется, в том числе и на акциз, присутствующий в цене подакцизных товаров.

В п. 2 ст. 195 НК РФ предусмотрено общее определение даты реализации (передачи) подакцизных товаров (фактически - даты возникновения объекта налога): день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию. Если же налогоплательщик получает авансовые или иные платежи, полученные в счет оплаты предстоящих поставок подакцизных товаров, то факт получения данных платежей в общем случае также порождает обязанность по уплате акциза (п. 1 ст. 189 НК РФ).

Иными словами, объект налогообложения акциза урегулирован законодателем даже «жестче», чем объект налогообложения НДС - и в отсутствие перехода права собственности на подакцизный товар, только при его передаче структурному подразделению организации, осуществляющему их розничную реализацию, налогоплательщик обязан считать объект налогообложения возникшим.

В ст. 193 НК РФ установлены ставки акциза. Ставки акциза могут быть подразделены на три группы:

- твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), например, на 2015 г.: для алкогольной продукции (с объемной долей этилового спирта свыше 9%) - 500 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах; для игристых вин (шампанских) - 25 руб. за 1 литр; для сигар - 128 руб. за 1 шт.; для автомобильного бензина класса «3» - 7300 руб. за тонну; для автомобилей легковых с мощностью двигателя свыше 150 л.с. - 365 руб. за 1 л.с.

Применительно к твердым ставкам акциза можно утверждать, что в экономическом смысле акциз на соответствующие товары будет являться регрессивным налогом. Иными словами, упрощенно, в розничной цене «обычной» бутылки водки 0,5 л за 250 руб. будет та же сумма акциза, что и в розничной цене «элитной» бутылки коньяка 0,5 л за 50000 руб.;

- адвалорные (в процентах от стоимости) налоговые ставки: в настоящее время не установлены;

- комбинированные (состоящие из твердой (специфической) и адвалорной (в процентах от стоимости) налоговые ставки, например, на 2015 г. для сигарет и папирос: 960 руб. за 1000 штук + 11% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1330 руб. за 1000 штук.

Согласно п. п. 1, 2 ст. 187.1 НК РФ расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий.

Причина, по которой адвалорные налоговые ставки в «чистом» виде от цены товара в настоящее время не установлены: с 1992 до 1997 года в отрасли применялась адвалорная система налоговых ставок. В условиях высоких темпов инфляции это гарантировало стабильные доходы государства. Однако именно в этот период проявились и существенные недостатки адвалорной системы, выражавшиеся в возможностях занижения отпускной стоимости товаров производителями и импортерами.

2 Практические аспекты акцизного налогообложения

2.1 Обзор российского законодательства и практики акцизного налогообложения в России

Налогообложение подакцизных товаров, производимых и реализуемых в РФ, регламентируется главой 22 Налогового Кодекса РФ. В соответствии с этим документом акцизами облагаются: товары, произведенные на территории РФ: все виды спирта, спиртосодержащая продукция (растворы, эмульсии, суспензии) с объемной долей этилового спирта более 9 процентов, алкогольная продукция, пиво, табачная продукция, легковые автомобили и мотоциклы мощностью двигателя свыше 112,5 кВт, дизельное топливо, автомобильный бензин, моторные масла, прямогонный бензин (то есть бензиновые фракции, полученные в результате переработки нефти, угля и другого сырья) [6, c. 39].

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 «Акцизы».

Порядок расчета акциза представлен формулой:

Сумма акциза = Ставка акциза * налоговая база (1)

Ставки акцизов являются едиными, их классификация представлена на рисунке 2.1.

Объект налогообложения акцизами зависит от вида ставки — адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, — отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи.

Рисунок 2.1 - Классификация ставок акцизов в РФ

Во втором случае — объем реализованной продукции в натуральном выражении. Рассчитаем пример акциза. ООО «Дельта» планирует ввезти на территорию Российской Федерации в апреле 2017 года мотоцикл из Германии с мощностью 150 л.с.

Определяем налоговую базу:

Налоговая база (мощность двигателя в л.с.) = 150 л.с.

Определяем ставку акциза:

Ставка = 420 руб. за 1 л.с.

Расчет налога:

Акциз = 150*420 = 63000 руб.

Таким образом, ООО «Дельта» при приобретении мотоцикла из Германии с мощностью 150 л.с. должна уплатить в бюджет 63000 руб.

Для понимания расчета суммы акциза по твердой ставке рассмотрим пример. ООО «Хмель» в марте 2017 года реализовала произведенное ею пиво с содержанием объемной доли этилового спирта 4% в количестве 200000 банок. Объем каждой банки составляет 0,5 литров.

Подсчитываем общий объем реализованного пива:

Общий объем = 200 000*0,5 = 100000 литров.

Определяем ставку акциза, подлежащую применению. В 2017 году к пиву с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5% и до 8,6% включительно применяется ставка акциза в размере 21 руб. за 1 литр.

Определяем сумму акциза, подлежащую уплате в бюджет:

Сумма акциза = 100000*21= 2100000 руб.

Таким образом, 2100000 руб. подлежит уплате в бюджет от ООО «Хмель» за партию производства и реализацию пива с содержанием объемной доли этилового спирта 4% в количестве 200000 банок.

Произведем расчет суммы акциза по комбинированной ставке.

ОАО «Консул» в апреле 2017 года произвела сигареты с фильтром в количестве 20000 коробок. В каждой пачке содержится 20 штук сигарет. Максимальная розничная цена пачки составляет 42 рубля.

Подсчитываем количество сигарет в 20000 коробках – в тысячах штук

1 коробка = 50 блоков

1 блок = 10 пачек

1 пачка = 20 штук

1 коробка = 50*10*20= 10 000 штук

20 000 коробок = 10 000 * 20 000 = 200 000 000 штук

Находим расчетную стоимость:

2. Расчетная стоимость = МРЦ* количество пачек табачных изделий

Количество пачек в 20 000 коробках = 20*50*10 = 10 000 000 пачек

Расчетная стоимость = 42 руб. * 10 000 000 пачек = 420 000 000 руб.

3. Рассчитываем сумму акциза по адвалорной налоговой ставке: 8% от расчетной стоимости.

Сумма акциза по адвалорной налоговой ставке = 14,5% * 420 000 000= 60900000 руб.

4. Рассчитываем сумму акциза по твердой налоговой ставке:

В 2017 году установлена твердая ставка в отношении сигарет с фильтром - 1562 рублей за 1 000 штук

Сумма акциза по твердой налоговой ставке = 1562 руб.* 200 000 000 штук/1000 штук = 312 400 000 руб.

5. Складываем суммы по адвалорной и твердой ставкам

Сумма акциза = 60900000 + 312400000 = 373300000 рублей

6. Рассчитываем сумму акциза по минимальной ставке:

В 2017 году установлена минимальная ставка в отношении сигарет с фильтром 2123 рублей за 1000 штук

Сумма акциза по минимальной ставке = 2123* 200 000 000/1000 = 424600000 рублей

7. К уплате принимается сумма акциза с наибольшим значением:

Принимается к уплате сумма акциза, рассчитанная по минимальной ставке

Сумма акциза к уплате = 424600000 рублей

В соответствии с Федеральным Законом № 117-ФЗ от 07.07.2003 г. с 1 января 2004 г. из-под налогообложения акцизами выведен природный газ, повышены ставки акцизов по большинству подакцизных товаров в среднем на 8%, изменился порядок уплаты акцизов по алкогольной продукции и винам.

Рассматривается возможность введения акциза на разницу от повышения тарифов на услуги естественных монополий. Данный акциз повысил бы эффективность энергосбережения и конкурентоспособность отечественных товаропроизводителей.

Акцизы всегда имели большую долю в совокупных налоговых поступлениях. Акцизы являются не только важнейшей строкой доходов федерального бюджета, но это и эффективный способ воздействия на цену определенных видов товаров. Изменяя акцизы государство может воздействовать на уровень потребления социально вредных товаров или ограничить импорт определенного товара. Так, особое место в системе косвенного налогообложения занимают акцизы, взимаемые на таможне. [12]

Вывод о том, что обязанность по уплате акцизов на алкогольную и табачную продукцию возникает, если организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации совершают операции, облагаемые акцизами, причем непременным условием установления правовых связей между организацией и соответствующими публичными субъектами права в конкретных налоговых отношениях, является наличие у них налоговой правосубъектности.

2.2 Порядок налогообложения отдельных групп подакцизных товаров

В отношении различных видов подакцизной продукции также применяется особый порядок определения налоговой базы и применения ставки. К примеру, при применении ставки по алкогольной продукции налоговая база определяется как объем реализованной продукции в натуральном выражении, т. е. в литрах, что вызывает необходимость пересчета на безводный этиловый спирт.

Налогообложение акцизов осуществляется по ставкам, представленным в Приложении А.

Ликероводочный завод произвел и реализовал за текущий месяц 700 ящиков водки «Валуйчанка» (по 20 бутылок емкостью 0,5 литра в каждом) с объемной долей этилового спирта 40%. Приобретены акцизные марки на сумму 3,5 тыс. руб. Исчислите сумму акциза, уплачиваемую в бюджет.

Согласно ст. 187 Налогового кодекса РФ налоговая база определяется отдельно по каждому виду подакцизного товара. Порядок расчета акциза установлен в ст. 194 Налогового кодекса РФ, сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и налоговой ставки. В данном случае, согласно ст. 187 НК РФ, налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется как объем реализованных подакцизных товаров в натуральном выражении.

Итак, заводом было реализовано 700 ящиков водки по 20 бутылок, т.е. 14000 (700*20) бутылок. Объем реализованной водки составляет 7000 (14000*0,5) литров. Объемная доля этилового спирта равна 40%, следовательно, объем безводного этилового спирта составляет 2800 (7000*40/100) литра.

Исходя из того, что объем безводного этилового спирта в объеме реализованной алкогольной продукции составляет 2800 литров, а налоговая ставка – 300 руб. за 1 литр, рассчитываем сумму акцизного сбора:

2800*300=840000 руб.

Следует отметить, что существуют некоторые особенности в отношении взимания акцизов для товаров, подлежащих маркировке акцизными марками. Так, алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию РФ и помещаемые под режим выпуска для внутреннего потребления (для свободного обращения) подлежат маркировке акцизными марками (в целях контроля за их оборотом). При этом оплата марок является авансовым платежом по акцизам.

Итак, сумма акциза по подакцизным товарам, подлежащим маркировке акцизными марками, исчисляется как сумма акциза, подлежащая уплате, за вычетом суммы авансового платежа, уплаченного при покупке акцизных марок.

Таким образом, сумма акциза, уплачиваемая в бюджет, составляет:

840000-3500=836500 руб.

Некоторые особенности определения налоговой базы установлены при ввозе подакцизной продукции на территорию Российской Федерации. Установлено, что в данном случае налоговая база определяется либо как объем ввозимых подакцизных товаров в натуральном выражении по тем товарам, в отношении которых установлены твердые налоговые ставки, либо, в случае применения адвалорных ставок, как сумма таможенной стоимости и подлежащей уплате таможенной пошлины. В отношении подакцизных товаров, по которым применяются комбинированные налоговые ставки, налоговая база формируется из следующих элементов: объем ввозимых подакцизных товаров в натуральном выражении и расчетная стоимость ввозимых подакцизных товаров, определяемая в соответствии со ст. 187.1 НК РФ.

2.3 Совершенствование механизма взимания акцизов с подакцизных товаров

Современное финансово-экономическое положение страны требует активизировать поиск дополнительных источников финансирования расходов бюджета. Осложняется ситуация замедлением экономического роста и как следствие снижением реальных доходов большинства юридических и физических лиц. Следовательно, стандартное увеличение налоговой нагрузки бесперспективно. Увеличение налоговой нагрузки на юридических лиц может вызвать их количественное сокращение и, как следствие, увеличение безработицы, или, как минимум, сокращение доходов населения. Физические лица, в силу сложившихся обстоятельств, в своем большинстве, не готовы, в финансовом плане, к повышению налогов. Таким образом, налоговые преобразования должны носить избирательный характер.

Шадурская М.М. и Прокофьева Е.Н. предлагают обоснование направлений совершенствования системы акцизного налогообложения в России для пополнения доходной части бюджета [5, с. 6].

Акцизы имеют богатый исторический опыт применения и зарекомендовали себя как эффективный налог во всем мире. В условиях сложной социально-экономической ситуации, как в национальном, так и мировом масштабах повышается роль государства, как гаранта стабильности и поступательного развития общества. Роль государства является определяющей и в части социально-нравственной жизни общества, и в области финансово-экономических отношений.

Последнее предполагает, что в условиях экономической нестабильности замедляются темпы роста национальной экономики, растет безработица, снижается жизненный уровень населения. Об этом свидетельствуют данные таблиц 2.1 и 2.2.

Таблица 2.1 - Уровень безработицы в РФ, в %

|

Показатель |

2015 год |

2016 год |

||||

|

1 кв |

2 кв |

3 кв |

4 кв |

1 кв |

2 кв |

|

|

Уровень безработицы |

5.7 |

5.6 |

5.3 |

5.7 |

5.9 |

5.7 |

Таблица 2.2 - Среднемесячная начисленная зарплата работников за 2012-15 гг.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

|

Номинальная среднемесячная зарплата, тыс.р. |

26 629 |

29 792 |

32 495 |

34 030 |

|

Реальная среднемесячная зарплата (темп роста), % |

108,4 |

104,8 |

101,2 |

91,0 |

И, несмотря на это, необходимо обеспечить стабильность социально значимых статей бюджета, а также проводить мероприятия по реформированию реального сектора экономики. Первое минимизирует социальную напряженность в обществе. Второе обеспечит условия для стабилизации экономики и дальнейшего ее развития.

Все вышесказанное определяет значимость бюджетной и налоговой политики государства. Основные задачи, которых состоят в укреплении доходной части бюджета и повышении эффективности функционирования налоговой системы.

Сложность решения данной задачи в условиях экономического спада или стагнации экономики состоит в том, что снижение объемов производства и доходов населения неизбежно способствуют сокращению большинства налоговых поступлений. Вследствие этого представляется необходимой систематизация научно-практических знаний в области прямого и косвенного налогообложения для выявления основных перспективных направлений реформирования налоговой системы. Большее внимание должно быть уделено тем налогам и действиям государства, которые в историческом аспекте уже доказывали свою актуальность. Это утверждение исходит из понимания цикличности экономики и, следовательно того, что экономический спад, кризис, стагнация, дефицит бюджета это явления неоднократно переживаемые мировой и национальной экономикой. На взгляд авторов приоритетное внимание заслуживает акцизная система налогообложения. Она вызывает интерес по следующим причинам:

Во-первых, изменения в области акцизной системы налогообложения могут носить избирательный характер, так как воздействие оказывается на отдельные группы товаров и как следствие, отдельных потребителей.

Во-вторых, существует возможность обезопасить незащищенные слои населения от дополнительных расходов и, соответственно, оказать влияние на обеспеченные слои населения, как потенциально способных нести дополнительные издержки.

В-третьих, для государства данный вид налогов представляется более выгодным в плане экономии на издержках взимания, организации контрольной работы налоговых органов.

Исследование роли акцизов в современной налоговой и бюджетной системах. Обоснование целесообразности дальнейшего реформирования данного направления «Акцизы представляют собой вид косвенного налога, который весьма широко используется в мировой налоговой практике». [11, с. 104]

«Акциз представляет собой косвенный налог, включаемый в цену товаров и оплачиваемый покупателями, которые по существу, выступают носителями данного налога». [12, с.85]

«Акцизы делятся на индивидуальные, взимаемые с конкретных видов товаров и универсальные, к которым относится НДС, налог с оборота и налог с продаж» [14, с.14].

На сегодняшний день акцизы взимаются с 14 групп товаров, к ним в соответствии с главой 22 НК РФ относятся: алкогольная продукция, табачная продукция, спирт и спиртосодержащая продукция, бензин, дизельное топливо, моторные масла, прямогонный бензин, автомобили легковые и мотоциклы с мощностью двигателя свыше 150 лошадиных сил, топливо, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ (в случаях, предусмотренных международными договорами Российской Федерации). Сравнивая ранее действующие системы акцизного налогообложения, очевидно, что акцент современная практика делает на природных ресурсах, используемых потребителями.

Оценивая роль акцизов в современных условиях, обратимся к таблице 2.3.

Таблица 2.3 - Структура доходов консолидированного бюджета РФ январь-август 2015-2016 гг., млрд. руб.

|

Виды налогов |

2015 г. |

структура 2015 г., % |

2016 г. |

структура 2016 г., % |

|

Налог на прибыль |

1 861,4 |

21,05 |

1 935,3 |

21,81 |

|

НДФЛ |

1 744,5 |

19,73 |

1 873,9 |

21,11 |

|

НДПИ |

2 233,6 |

25,26 |

1 827,4 |

20,61 |

|

НДС |

1 621.9 |

18,30 |

1 702,0 |

19,19 |

|

Акцизы |

661,8 |

7,48 |

830,5 |

9,35 |

|

Имущественные налоги |

718,5 |

8,18 |

704,3 |

7,93 |

|

Итого налоговых доходов |

8 841,7 |

100 |

8 873,4 |

100 |

Анализируя данные таблицы 2.3, следует отметить, что доля акцизов в доходах консолидированного бюджета составляет всего 9,35% по состоянию на январь-август 2016 гг., что выше поступлений аналогичного периода 2015 года на 20,3%. Такое повышение может быть вызвано как ростом ставок акцизов, так и инфляционной составляющей.

Если рассматривать долю прямых и косвенных налогов в доходах консолидированного бюджета, то в РФ преобладают прямые налоги. Соотношение отражено на рисунке 2.2.

Рисунок 2.2 - Соотношение прямых и косвенных налогов, взимаемых на территории РФ за январь-август 2015-2016 гг., %

Проведем оценку влияния акцизов, взимаемых в Российской Федерации, на уровень экономического развития страны, или, как минимум, на установление стабильности экономики. Если рассматривать влияние акцизов на алкогольную и табачную продукцию, то оно во все времена оценивалось как дестимулирующее для потребления данной продукции. Безусловно, слишком высокие акцизы на данные товары могут сократить доходы их производителей, что впоследствии может привести к снижению иных налоговых поступлений от указанной группы налогоплательщиков. Но, характеризуя акцизы на алкогольную и табачную продукцию, следует заметить, что при уровне разумных ставок, преимуществ гораздо больше, чем недостатков. К преимуществам следует отнести: стабильные налоговые поступления в бюджетную систему; охват определенной категории потребителей, что не провоцирует инфляции, как НДС, например, предполагающий общий охват; сокращение потребления вредных для здоровья веществ, что благоприятно влияет на здоровье населения.

Акцизы на автомобили легковые и мотоциклы с мощностью двигателя свыше 150 лошадиных сил, также как и акцизы на алкоголь, охватывают лишь определенные группы потребителей. Кроме того, данный вид товаров не является необходимым или жизненно важным, что существенное облегчает нагрузку его на экономику.

Если рассматривать акцизы на природные ресурсы в переработанном виде, такие как бензин, дизельное топливо и прочие, то здесь очевидно негативное влияние на экономическое развитие. Входя в цену всех товаров, работ, услуг, производимых в стране, связанных с транспортными перевозками, а таких большинство, акцизы провоцируют их удорожание, и как следствие инфляцию. Поэтому акцизное налогообложение данного направления требует повышенного внимания, учитывающего негативные последствия для экономики.

В современных условиях остро стоит вопрос пополнения бюджета страны. Обсуждаются такие вопросы как увеличение налоговой нагрузки юридических лиц, введение прогрессивной шкалы налогообложения доходов физических лиц, введение налога на роскошь, акциза на напитки содержащие сахар и т.д.

Оценивая текущую ситуацию, следует заметить, что повышать налоги с организаций категорически недопустимо, т.к. многие из них находятся в критическом финансовом положении. Банкротство предприятий отрицательно сказывается не только на доходах бюджета, и уровне ВВП страны, но и на социальной составляющей, вызывая рост безработицы и сокращение доходов населения. Население, в сложившейся ситуации, не готово к увеличению налогового бремени, так как доходы большинства сократились, и повышение налогов для физических лиц может вызвать массовые недовольства.

Альтернативным вариантом, позволяющим сохранить баланс между интересами налогоплательщиков и государства, является расширение перечня подакцизных товаров. Но, следует учесть, что включать в него необходимо лишь дорогостоящие товары, не являющиеся товарами первой необходимости. Например, ювелирные изделия, меха, ковры, яхты, вертолеты, квадроциклы и прочие предметы роскоши. Аналогичная система акцизного налогообложения применялась в 90-е годы, но с другой целью - сократить дефицит данных товаров и оправдать повышение цен. Такими акцизами, в современной ситуации, можно решить сразу несколько проблем: пополнение бюджета, отсутствие негативного влияния на экономику, обложение налогом богатейших слоев населения, которые могут позволить себе покупку данных видов товаров.

Следует заметить, что изучаемый вопрос имеет практическую направленность. В теоретическом плане, проблемы исчисления и уплаты акцизов изучены достаточно широко, но, вопросы расширения перечня подакцизных товаров, направленного на товары не первой необходимости, и, по сути, заменяющего налог на роскошь, не рассматривались.

Подводя итог, необходимо подчеркнуть важность внесения изменений в действующее законодательство по налогам и сборам. Изменения должны быть адекватны текущей ситуации, а именно, не оказывать дополнительной нагрузки на предприятия и население, не иметь тяжких последствий для экономики страны, приносить дополнительный доход в бюджетную систему. Такие изменения, по мнению авторов, должны касаться акцизного налогообложения, акцентирующего внимание на отдельных видах товаров, потребляемых гражданами, имеющими доход выше среднего - во-первых; и во-вторых, сокращающих ставки по акцизам на производные природных ресурсов, оказывающих отрицательное влияние на экономическое развитие в стране.

ЗАКЛЮЧЕНИЕ

Акцизы могут обеспечить как доходы, помогающие справляться с трудностями переходного периода, пока экономика развивается, так и помочь налоговому ведомству перейти на новые, более сложные методы налогообложения.

В дополнение, существуют определенные выгоды от обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями. Налогообложение может отчасти воспрепятствовать потреблению потенциально опасных товаров, таких как табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы. Такие косвенные выгоды могут стать побочным результатом налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Для достижения этой цели акцизы должны быть просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определены.

Во-вторых, ставки налога не должны быть слишком высоки. Страны с переходной экономикой имеют относительно открытые границы, и контрабанда может стать проблемой в случае, если местные акцизы значительно выше соответствующих налоговых ставок в соседних странах. Нелегальное производство, в особенности кустарное производство алкогольных товаров, может возрасти, если ставки акцизов слишком высоки. Подобное производство имеет тенденцию снижать выгоды для общественного здоровья, которые предусматривались как одно из следствий введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости. Акциз должен взиматься либо в момент импорта, либо производства (или отгрузки).

Два других фактора являются отличительной чертой современных акцизов. Во-первых, налог начисляется либо на стоимость, либо на единицу продукции, с поправкой на инфляцию. Налог в процентах от стоимости сложно применять на стадии производства, из-за трудности расчета заводской цены на момент отгрузки. Эта проблема может быть решена с использованием справочных рыночных цен, когда налог на стоимость рассчитывается на основе этой цены, после чего по этому результату рассчитывается стоимость единицы продукции и взимается налог на стадии производства. Другим удовлетворительным вариантом может быть взимание налога с единицы продукции с поправкой на инфляцию в случаях, когда относительные цены изменяются незначительно, а инфляция высока.

Во-вторых, методы налогообложения добавленной стоимости используются для кредитования акцизов, уплаченных на ресурсы, использованные для производства подакцизной конечной продукции, например, крепленых вин. Иными словами, следует избегать каскадной схемы акцизов, и использовать методы аналогичные НДС, обеспечивая тем самым взимание акциза как налога только на конечную продукцию.

Оценивая текущую ситуацию, следует заметить, что повышать налоги с организаций категорически недопустимо, т.к. многие из них находятся в критическом финансовом положении. Банкротство предприятий отрицательно сказывается не только на доходах бюджета, и уровне ВВП страны, но и на социальной составляющей, вызывая рост безработицы и сокращение доходов населения. Население, в сложившейся ситуации, не готово к увеличению налогового бремени, так как доходы большинства сократились, и повышение налогов для физических лиц может вызвать массовые недовольства.

Альтернативным вариантом, позволяющим сохранить баланс между интересами налогоплательщиков и государства, является расширение перечня подакцизных товаров. Но, следует учесть, что включать в него необходимо лишь дорогостоящие товары, не являющиеся товарами первой необходимости. Например, ювелирные изделия, меха, ковры, яхты, вертолеты, квадроциклы и прочие предметы роскоши. Аналогичная система акцизного налогообложения применялась в 90-е годы, но с другой целью - сократить дефицит данных товаров и оправдать повышение цен. Такими акцизами, в современной ситуации, можно решить сразу несколько проблем: пополнение бюджета, отсутствие негативного влияния на экономику, обложение налогом богатейших слоев населения, которые могут позволить себе покупку данных видов товаров.

Следует заметить, что изучаемый вопрос имеет практическую направленность. В теоретическом плане, проблемы исчисления и уплаты акцизов изучены достаточно широко, но, вопросы расширения перечня подакцизных товаров, направленного на товары не первой необходимости, и, по сути, заменяющего налог на роскошь, не рассматривались.

Подводя итог, необходимо подчеркнуть важность внесения изменений в действующее законодательство по налогам и сборам. Изменения должны быть адекватны текущей ситуации, а именно, не оказывать дополнительной нагрузки на предприятия и население, не иметь тяжких последствий для экономики страны, приносить дополнительный доход в бюджетную систему. Такие изменения, по мнению авторов, должны касаться акцизного налогообложения, акцентирующего внимание на отдельных видах товаров, потребляемых гражданами, имеющими доход выше среднего - во-первых; и во-вторых, сокращающих ставки по акцизам на производные природных ресурсов, оказывающих отрицательное влияние на экономическое развитие в стране.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации // (часть I) от 31 июля 1998 г. №146-ФЗ

- Налоговый кодекс Российской Федерации // (часть II) от 5.08. 2000 г.

- Приказ Минфина РФ от 14.11.2006 №146н «Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, налоговой декларации по акцизам на табачные изделия и порядков их заполнения» // Минюст РФ. - 25.12.2006. - №8671.

- Алегин, А. П. Правовой аспект государственного регулирования сектора алкогольной продукции потребительского рынка / А.П. Алегин // Российский следователь. - 2007.

- Горина, Г.А. Косвенные налоги и цены: Учеб. пособие / Горина Г.А.; Моск.ун-т коммерции / Г.А.Горина. - М.: Финстатинформ , 2012.

- Гензель П. Очерки по истории финансов. Выпуск первый: Древний мир. М., 1913.

- Кудряшова Е.В. Соотношение понятий "способ взимания налога" и "техника обложения" на примере косвенных налогов // Налоги. 2006. N 2. С. 7 - 14.

- Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. 2009. N 1. С. 6 - 12.

- Лебедев П.М. Организация и техника косвенного обложения. М., 1928.

- Микеладзе П.В. Косвенные налоги. Ленинград, 1927.

- Фридман М.И. Современные косвенные налоги на предметы потребления. Т.1. С.-Петербург, 2008.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата /Л.Н. Лыкова - М.: Издательство Юрайт, 2015 - 353с.

- Налогообложение физических лиц: учеб. пособие /под ред. проф. Н.И. Малис - М.: Магистр : ИНФРА - М., 2014, 128 с.

- Налоговые системы. Методология развития: монография для магистрантов / Под редакцией Майбуров И.А., Иванов Ю.Б. Москва: ЮНИТИ-ДАНА 2012.

- Смородина Е.А. Налоги и налогообложение [Текст]: /Е.А. Смородина, М.М. Шадурская; М-во образования и науки РФ, урал. гос. экон. ун-т. - Екатеринбург: [Изд-во Урал. гос. экон.ун-та], 2013. - 151 с.

- Шадурская М.М., Прокофьева Е.Н. Перспективные направления развития акцизного налогообложения в современной экономической ситуации // Human Progress. 2016. Т. 2. № 10. С. 6.

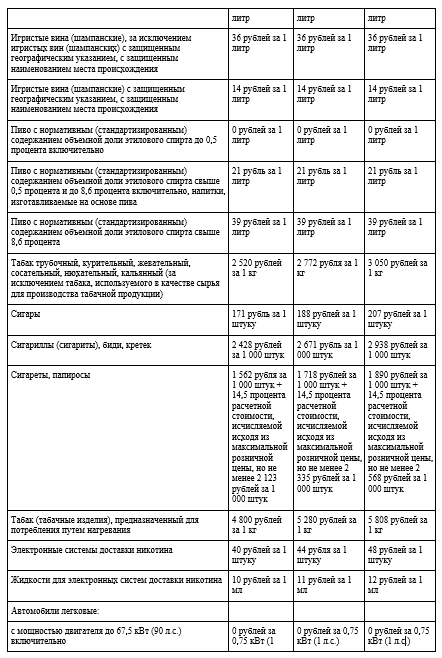

Налогообложение подакцизных товаров с 1 января 2017 года осуществляется по следующим налоговым ставкам (ст. 193 НК РФ)

- Акцизы (Теоретические аспекты акцизного налогообложения)

- Разработка бизнес-плана инвестиционного проекта (на примере «Швейный мастер»)

- Конкуренция на российском рынке банковских услуг и пути её развития

- Роль лица, принимающего решения

- Нечеткая логика и нейросети

- Аппаратная платформа персонального компьютера

- Налоговые проверки

- Роль мотивации в поведении организаций

- Роль государственных и муниципальных финансов в регулировании отраслевых и территориальных пропорций экономики

- Управление миграционными процессами (УПРАВЛЕНИЕ МИГРАЦИОННЫМИ ПРОЦЕССАМИ В СОВРЕМЕННОМ МИРЕ)

- Международный валютный фонд: цели, функции, особенности (Цели функции и структура Международного валютного фонда).

- Бренд — конкурентное преимущество компании