Раскрытие в финансовой отчетности дополнительной информации. МСФО 10 “События после отчетного периода”

Содержание:

ВВЕДЕНИЕ

Динамичное развитие бизнеса, растущие конкурентные преимущества отдельных компаний, интеграция рынков в отдельных отраслях, факты слияния и поглощения компаний, влияние внешних и внутренних сил и многие другие факторы, – все это влияет на необходимость роста предприятий, а это означает, что возникает потребность в дополнительных оборотных или заемных средствах. Многие компании привлекают дополнительное финансирование в виде кредитов и займов, а также используют различные современные методы привлечения капитала, например выход компании на IPO.

Бухгалтерская (финансовая) отчетность отражает реальное положение дел в компании, позволяет заинтересованным пользователям cформировать достоверное и наиболее полное представление о финансовом положении организации, финансовых результатах ее деятельности, произошедших изменениях в ее финансовом положении.

В ходе любой хозяйственной деятельности предприятие осуществляет сбор, регистрацию и обобщение информации по всем совершаемым хозяйственным операциям. Бухгалтерский учет охватывает все процессы и хозяйственные факты, происходящие в организации.

Обобщая данные первичной информации, составляются формы бухгалтерской отчетности, на основании которых проводится финансовый анализ и принимаются те или иные управленческие решения.

Финансовая бухгалтерская отчетность, подготовленная в соответствии с МСФО, используется по всему миру и понятна инвесторам, кредиторам, фондовым биржам, органам регулирования по всему миру.

На сайте Совета по МСФО опубликован список 100 европейских финансовых рынков, которым требуется предоставление отчетности в соответствии с МСФО. Все компании, чьи ценные бумаги (акции, облигации) котируются на регулируемых финансовых рынках Европейского союза, обязаны предоставлять консолидированную отчетность в соответствии с принципами МСФО, начиная с отчетности 2005 года.

Около 10% объема всех операций с ценными бумагами, осуществляемых на Лондонской фондовой бирже, приходится на российские компании.[1]

МСФО требуется для получения листинга на 14 регулируемых финансовых рынках Германии. Среди них: Франкфуртская фондовая биржа, которая, как и Лондонская, является одной из крупнейших и старейших в Европе.

В результате индивидуальная отчетность, компаний, находящихся в разных странах мира и применяющие разные модели бухгалтерского учета, необходимо преобразовать в отчетность, подготовленную в соответствии с унифицированными требованиями.

События после отчетной даты в случае наличия таковых раскрываются в примечаниях к финансовой отчетности. Без такой информации финансовая отчетность перестает отвечать требованию преемственности предоставления информации. Отражение данных событий в финансовой отчетности, составленной по МСФО регулируется МСФО IAS 10 "События после отчетной даты", и, соответственно, составленной по РСБУ регулируется ПБУ 7/98 "События после отчетной даты".

Актуальность рассматриваемой темы курсовой работы связана с тем, что на сегодняшний день применение стандарта МСФО IAS 10 "События после отчетной даты" имеет ряд особенностей.

Целью исследования данной работы явилось углубленное изучение международного стандарта финансовой отчетности МСФО IAS 10 "События после отчетной даты", выявление основных различий отражения событий после отчетной даты в финансовой отчетности, составленных по РСБУ и МСФО соответственно.

Практическая значимость работы определяется в разработке основных мероприятий, необходимых при составлении финансовой отчетности с учетом раскрытия в ней дополнительной информации.

Предметом исследования данной работы явились стандарты, регулирующие отражение событий после отчетной даты: российский стандарт ПБУ 7/98 «События после отчетной даты» и международный стандарт финансовой отчетности МСФО IAS 10 "События после отчетной даты".

Объектом исследования явилась финансовая отчетность за 2015 год ПАО «Русгидро», составленные согласно требованиям МСФО и РСБУ.

К основным задачам исследования относятся:

- изучить понятие события после отчетной даты;

- изучить стандарт международной отчетности МСФО (IAS) 10 "События после отчетной даты";

- изучить ПБУ 7/98 "События после отчетной даты";

- ознакомиться с требованиями по применению раскрытия фактов после отчетной даты в соответствии с требованиями РСБУ и МСФО;

- изучить содержание отражаемых событий после отчетной даты в финансовой отчетности ПАО «Русгидро», составленной по МСФО и РСБУ;

- разработать рекомендации по оптимизации сбора информации при наличии событий после отчетной даты.

Теоретической основой выполнения курсовой работы явились действующий международный стандарт МСФО (IAS) 10 "События после отчетной даты" и российский стандарт финансовой отчетности ПБУ 7/98 "События после отчетной даты", концепции и теории российских и зарубежных авторов в области учета и отчетности, материалы научно-экономического характера, опубликованные в монографических и периодических изданиях, а также экономических журналах по проблемам бухгалтерского учета.

В процессе подготовки курсовой работы были изучены нормативные документы, федеральные законы, учебная литература и дополнительные источники.

1.Теоретические основы раскрытия в финансовой отчетности дополнительной информации

1.1. Понятие «события после отчетной даты»

Процесс подготовки финансовой отчетности занимает определенное время после отчетной даты. В одних компаниях отчетность готовят сравнительно быстро, у других компаний на это уходит довольно продолжительное время. Однако в любом случае между отчетной датой и датой утверждения отчетности к выпуску часто происходят какие-либо события, которые могут повлиять на мнение пользователей отчетности.

Какие совершать действия, когда событие произошло после отчетной даты, но до подписания отчетности за период, посвящен специальный стандарт МСФО (IAS) 10, который так и называется «События после окончания отчетного периода». В МСФО отчетность может публиковаться в течение неопределенного периода после его окончания (обычно три–шесть месяцев). Публичные компании, как правило, руководствуются нормами фондовых бирж, на которых котируются их ценные бумаги, а также местным законодательством.

При составлении финансовой годовой отчетности по правилам РСБУ применяется ПБУ 7/98 "События после отчетной даты".

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой (31 декабря) и датой подписания бухгалтерской отчетности за отчетный год (п. 3 ПБУ 7/98) [8].

По окончании отчетного периода в жизни организации возможны события, которые могут оказать влияние на ее финансовое состояние. Это так называемые "события после отчетной даты". Если указанные события имели место до даты подписания отчетности, то при условии их существенности, необходимо отразить их в отчетности путем уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации либо путем раскрытия такой информации в соответствующих пояснениях.

Таким образом, важность применения указанных стандартов при составлении и подготовки финансовой отчетности в части раскрытия дополнительной информации, является существенным моментом для понимания собственником или любым другим пользователем финансовой отчетности реального положения дел на предприятии.

1.2. Учет событий после отчетной даты в соответствии с МСФО 10 «События после отчетного периода»

В большинстве стран события после отчетной даты, как правило, отражаются (раскрываются) в примечаниях к финансовой отчетности, а иногда не отражаются вовсе. Однако без такой информации при подготовке финансовой отчетности может быть утрачена и перестать отвечать требованию последовательность преемственности представления информации [15,c.112]

Приказом Минфина России от 28 декабря 2015 г. N 217н введен в действие новый МСФО (IAS) 10 "События после отчетного периода".

Структура и содержание стандарта МСФО (IAS) 10 выглядит следующим образом [9] :

- Цель

- Сфера применения

- Определения

- Признание и оценка

- Корректирующие события после отчетного периода

- Некорректирующие события после отчетной даты

- Дивиденды

- Непрерывность деятельности

- Раскрытие информации

- Дата одобрения к выпуску

- Уточнение раскрытий об условиях, существовавших на конец отчетного периода

- Некорректирующие события после отчетного периода

- Дата вступления в силу

В частности, МСФО (IAS) 10 определяет, в каких случаях организация должна корректировать финансовую отчетность с учетом событий после отчетного периода.

Кроме того, стандарт требует, чтобы организация не составляла свою финансовую отчетность на основе принципа непрерывности деятельности, если события после отчетного периода указывают на неуместность допущения о непрерывности деятельности.

Организация должна раскрывать дату одобрения финансовой отчетности к выпуску и наименование органа, одобрившего финансовую отчетность к выпуску [9].

МСФО (IAS) 10 распространяется на годовые периоды, начинающиеся 1 января 2005 г. или после этой даты. Досрочное применение приветствуется.

Целью МСФО (IAS) 10 является установление того:

- когда организация должна корректировать свою финансовую отчетность с учетом событий после отчетной даты;

- информацию, которую организация обязана раскрывать в отношении даты утверждения финансовой отчетности к выпуску, а также событий после отчетной даты.

Отчетной датой считается день, по состоянию на который компания составляет свою отчетность. В качестве отчетной даты принимается последний день отчетного периода. Так, если отчетный год совпадает с календарным (с 01 января), то отчетной датой является 31 декабря того же года.

Однако, международные стандарты не требуют, чтобы финансовый год совпадал с календарным, поэтому если отчетный год установлен, например, с 01.09.ххх1г. по 31.08.ххх2г., то отчетная дата – 31.08.ххх2г.

Можно выделить четыре основных вида существенных событий,

произошедших после отчетной даты [9]:

1. Объявленные в отчетный период после отчетной даты дивиденды должны быть указаны в примечаниях, но на отчетную дату не отражены как обязательство, существующее на отчетную дату.

2. Если в периоде после отчетной даты становится очевидным, что компания более не может рассматриваться как осуществляющая непрерывную деятельность в течение отчетного периода, то ее финансовая отчетность не должна составляться исходя из допущения непрерывности деятельности.

3. События, которые были неизвестны или неясны на отчетную дату, могут повлечь корректировку финансовой отчетности.

4. Условия, возникающие после отчетной даты, не должны приводить к корректировке финансовой отчетности, но должны адекватным образом отражаться в примечаниях.

Если существенные события происходят после утверждения финансовой отчетности, информация о них должна быть доведена до пользователей адекватным образом уже не через финансовую отчетность.

События после отчетной даты могут быть благоприятными или неблагоприятными.

Можно выделить два вида событий [9]:

Корректирующие события, дающие основания для корректировок.

Корректирующие события, дающие основания для корректировок – это те события, которые возникают после отчетной даты, но до утверждения финансовой отчетности, дающие подтверждение условиям, которые имелись по состоянию на отчетную дату, и которые требуют внесения изменений в показатели финансовой отчетности бухгалтерский .

Некорректирующие события, не дающие основания для корректировок – это события, которые возникают после отчетной даты, но до утверждения

финансовой отчетности, указывающие на условия после отчетной даты.

Дата утверждения отчетности является окончанием периода после отчетной даты. Указанная дата может варьироваться в зависимости от таких факторов, как законодательные требования и процедуры, которые необходимо соблюдать при подготовке и окончательном представлении финансовой отчетности.

В целом, когда финансовая отчетность утверждается правлением, именно дата этого утверждения является окончанием периода после отчетной даты, независимо от последующих утверждений [9].

К событиям после отчетной даты относятся все события, наступившие до даты, когда финансовая отчетность была утверждена для представления, даже если указанные события происходят после публичного объявления прибыли или иных важнейших финансовых показателей.

Компания должна скорректировать показатели финансовой отчетности в целях отражения корректирующих событий после отчетной даты, дающих

основания для корректировок.

Некорректирующие события после отчетной даты не дающие основания для корректировок, должны быть раскрыты в примечаниях к финансовой отчетности без внесения изменений в формы финансовой отчетности последней.

Примером некорректирующего события после отчетной даты, не дающего основания для корректировок, является падение рыночной стоимости инвестиций в период между отчетной датой и датой утверждения финансовой отчетности.

Снижение рыночной цены обычно не связано с изменением ценности инвестиций на отчетную дату, но отражает обстоятельства, которые возникли после указанного времени отчетной даты.

Если компания объявляет акционерам показатели дивидендов после отчетной даты, то компания не учитывает такие дивиденды, они не отражаются в качестве обязательства на отчетную дату.

Если дивиденды объявлены после отчетной даты, но до утверждения финансовой отчетности для выпуска, информация о дивидендах раскрывается в примечаниях к финансовой отчетности [9].

Компания не должна готовить свою финансовую отчетность исходя из допущения непрерывности деятельности, если после отчетной даты руководство делает заявление о намерении ликвидировать компанию или прекратить торговые операции, или о том, что не имеет реалистичной альтернативы таким действиям.

Ухудшение результатов текущей деятельности и финансового положения после отчетной даты может свидетельствовать о необходимости

рассмотрения вопроса о приемлемости допущения непрерывности деятельности.

Если допущение непрерывности деятельности более не является приемлемым, то в соответствии с данным стандартом требуется принципиально изменить порядок учета, а не осуществлять корректировку показателей, отраженных исходя из первоначального порядка учета.

Компания раскрывает информацию о дате утверждения финансовой

отчетности для выпуска (представления), а также об утвердивших ее лицах.

Если собственники компании или иные лица обладают полномочиями по изменению финансовой отчетности после ее выпуска (представления), то

компания должна раскрывать информацию о таком факте.

Пользователям важно знать, когда финансовая отчетность была утверждена для выпуска (представления), так как финансовая отчетность не отражает события после этой даты.

Если после отчетной даты компания получает информацию (сведения)

после отчетной даты об условиях, которые существовали на отчетную дату (корректирующее событиях, дающих основания для корректировок), то она обязана раскрыть актуализированную уточненную информацию, связанную с такими условиями в свете полученных новой информации (сведений).

В некоторых случаях компании необходимо раскрыть актуализированную информацию в своей финансовой отчетности для отражения сведений, полученных после отчетной даты, даже если такая информация не влияет на показатели, отраженные в финансовой отчетности (некорректирующие события, не дающие основания для корректировок) [9].

Если некорректирующие события после отчетной даты, не дающие основания для корректировок, существенны, то нераскрытие (сокрытие) информации о них может повлиять на экономические решения. пользователей, которые они принимают на основе изучения финансовой отчетности.

Соответственно, компания должна раскрывать следующую информацию по каждой существенной категории некорректирующих событий после отчетной даты, не дающих основания для корректировок:

(i) характер события;

(ii) оценка его финансовых последствий или указание на невозможность получения такой оценки.

Конкретные направлениями области применения могут быть:

Объединение бизнеса.

Информация об объединениях бизнеса, решения о которых вступают в силу после отчетной даты и до даты утверждения для выпуска финансовой отчетности одной из участвующих в объединении компаний, раскрывается, если она являются существенной и отсутствие раскрытия может повлиять на экономические решения пользователей, принимаемые на основе данной финансовой отчетности.

Прекращаемая деятельность.

Если некоторые активы, связанные с прекращаемой деятельностью, фактически были проданы или являются предметом обязательного для исполнения договора о продаже, заключенного после отчетной даты, но до утверждения правлением финансовой отчетности для представления, то в финансовой отчетности следует раскрыть соответствующую информацию, если последствия существенны, и нераскрытие информации может повлиять на экономические решения пользователей, принимаемые на основе данной финансовой отчетности [9].

Резервы, условные обязательства и условные активы.

Решение руководства или правления совета директоров о реструктуризации, принятое до отчетной даты, не приводит к возникновению предполагаемого обязательства на отчетную дату, за исключением тех случаев, когда до отчетной даты компания:

(i) сделала заявление о начале осуществления плана реструктуризации; или (ii) довела до сведения заинтересованных лиц основные характеристики

плана реструктуризации, и, таким образом, сформировала обоснованные ожидания о том, что компания действительно проведет реструктуризацию.

Если компания начинает осуществлять план реструктуризации или доводит основные характеристики плана до сведения заинтересованных лиц только после отчетной даты, то в соответствии с МСФО (IAS) 10 требуется раскрытие информации в том случае, если реструктуризация существенна, и нераскрытие информации может повлиять на экономические решения пользователей, принимаемые на основе данной финансовой отчетности.

1.3. Учет событий после отчетной даты в соответствии ПБУ 7/98 "События после отчетной даты"

Порядок учета событий после отчетной даты при составлении финансовой отчетности по российским стандартам, регулируется ПБУ 7/98 «События после отчетной даты». Данное положение обязаны применять все коммерческие организации (кроме кредитных организаций), включая также субъекты малого предпринимательства [16,c.315].

Данное Положение было утверждено Приказом Минфина РФ от 25.11.1998 г.№56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)» и введено в действие с 1 января 1999 года.

Согласно ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

В свою очередь, согласно п. 4 ПБУ 7/98, датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" установлен только один адрес представления отчетности – в органы государственной статистики по месту государственной регистрации (ч. 1 ст. 18 Закона N 402-ФЗ). Следовательно, датой подписания отчетности для целей ПБУ 7/98 будет являться дата, указанная в обязательном экземпляре годовой бухгалтерской (финансовой) отчетности, представленном в орган государственной статистики.

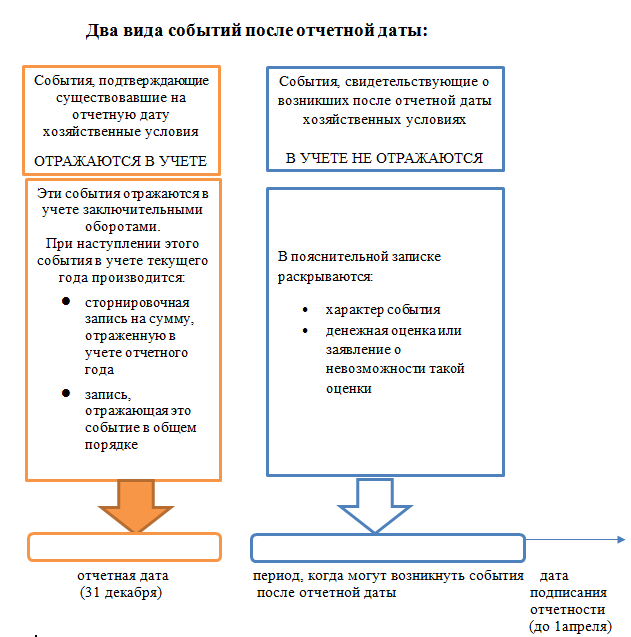

Различают два вида событий после отчетной даты [8]:

1) подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

2) свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Графически эти два вида событий можно изобразить следующим образом (рисунок 1):

В Приложении к ПБУ 7/98 представлен лишь примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты как одного, так и другого вида. Следовательно, в зависимости от особенностей деятельности и установленных правил учета организации вправе дополнить указанный перечень.

Рисунок 1. События после отчетной даты (ПБУ 7/98)

К первому виду событий, в частности, относят [8]:

- объявление должника организации банкротом (если по состоянию на 31 декабря в его отношении начата процедура банкротства);

- объявление дивидендов дочерними и зависимыми компаниями за периоды, предшествовавшие отчетной дате;

- получение от страховой организации документов, уточняющих размер страхового возмещения (если по состоянию на 31 декабря об этом велись переговоры со страховщиками).

В МСФО такой вид событий называют также корректирующим (п. 3 МСФО (IAS) 10 "События после отчетного периода"). Связано это с тем, что при их наступлении у организации возникает обязанность корректировки в бухгалтерской отчетности ранее признанных сумм. Но отражать подобного рода событие, согласно п.6 ПБУ 7/98, требуется только в случае его существенности независимо от положительного или отрицательного характера этого события. При этом событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности.

Последствия события после отчетной даты в соответствии с п. 7 ПБУ 7/98 отражаются в бухгалтерской отчетности одним из двух способов:

- путем уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации;

- путем раскрытия соответствующей информации.

Бухгалтерские записи (проводки), с помощью которых отражают событие после отчетной даты, датируют 31 декабря отчетного года. При этом на сумму, отраженную в бухгалтерском учете отчетного периода, производится сторнировочная (или обратная) запись. Одновременно в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (п. 9 ПБУ 7/98)[8].

Ко второму виду событиий, свидетельствующим о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, в частности, относят:

- реконструкцию основных средств;

- пожар, аварию, стихийное бедствие или другие чрезвычайные ситуации, в результате которых уничтожена значительная часть активов организации;

- принятие решения о совершении крупной сделки по приобретению или продаже основных средств (финансовых вложений);

- снижение стоимости основных средств, если оно произошло после 31 декабря, и др.

Информация о таких событиях, согласно п.10 ПБУ 7/98, раскрывается только в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (отчету о прибылях и убытках). Никакие записи в бухгалтерском учете в этом случае не производятся.

ПБУ 7/98 обязывает информировать лиц, которым была представлена бухгалтерская отчетность, о наступлении событий после отчетной даты при условии, что события, которые произошли (выявлены), могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации (п. 12 ПБУ 7/98) [8].

Учитывая, что ПБУ 7/98 не определяет признаки существенности, ее критерии должны быть установлены в учетной политике организации.

1.4 Сравнительный анализ раскрытия событий после отчетной даты в финансовой отчетности по МСФО и РСБУ

Продолжительность составления бухгалтерской отчетности, как правило, занимает достаточно продолжительный период времени.

Для российских организаций существующими правилами «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» установлены следующие периоды времени для подготовки годовой бухгалтерской (финансовой) отчетности: в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации; а в пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. В то же время годовая бухгалтерская (финансовая) отчетность должна представляться не ранее 60 дней по окончании отчетного года.

Годовая бухгалтерская (финансовая) отчетность, представленная на рассмотрение, должна быть утверждена в порядке, который установлен учредительными документами организации, подписана руководителем и главным бухгалтером организации. Датой подписания бухгалтерской отчетности считается дата, которая указана в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

1 января по 31 декабря календарного года включительно считается отчетным годом для российских предприятий. Иными словами, датой окончания отчетного периода считается последний день календарного года.

Согласно правилам, указанным в МСФО 10 "События после отчетной даты" в случае, когда компания представляет финансовую отчетность на утверждение акционерам после ее выпуска, отчетность считается утвержденной к выпуску именно на дату ее выпуска, а не на дату ее утверждения акционерами. В случае, если руководство предприятия представляет финансовую отчетность на утверждение в наблюдательный совет, в состав которого входят только неисполнительные директора, то датой утверждения отчетности к выпуску является дата разрешения руководством на представление отчетности наблюдательному совету.

В данном случае возникает достаточно длительный по времени промежуток между окончанием отчетного года до даты подписания годовой бухгалтерской отчетности. В этот период времени могут происходить различные события: компания продолжая вести свою деятельность, осуществляет всевозможные хозяйственные операции, меняется ситуация у партнеров, на рынке в целом. И в конечном счете, в момент времени, когда подписывается отчетность, финансовое положение компании может уже значительно отличаться от той картины, которая представлена в годовой отчетности. Компания сталкивается с парадоксальным явлением.

С одной стороны, в отчетности должно найти отражение финансовое состояние организации именно на дату отчетности. Принцип начисления требует отражения свершившихся операций, состоявшихся событий. Принцип осмотрительности не позволяет признавать в отчетности будущие активы, доходы, прибыли.

С другой стороны, принцип достоверности, требования полноты и уместности информации предполагают представление такой информации пользователям, которой владеет само предприятие и которая полезна для лиц, принимающих на ее основе решения.

Однако значительная часть сведений, представляемых в годовой отчетности, безнадежно устаревает на дату ее подписания и теряет актуальность для пользователей в связи с событиями, произошедшими за период между отчетной датой и датой ее готовности (подписания).

Согласно правилам ПБУ 7/98 "События после отчетной даты" все важные с точки зрения пользователей события, имевшие место после отчетной даты и до подписания отчетности, получили название "события после отчетной даты".

В МСФО 10 приводится дефиниция таких событий – это события, как благоприятные, так и неблагоприятные, происходящие в период между датой отчетности (датой баланса) и датой утверждения финансовой отчетности к выпуску.

В ПБУ 7/98 дается следующее определение подобному событию: "Факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год".

Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках о событиях после отчетной даты, должна включать краткое описание характера события после отчетной даты и оценку его последствий в денежном выражении. Если невозможно оценить последствия события после отчетной даты в денежном выражении, то следует отразить данный факт в примечаниях.

Согласно принципам МСФО 10 "События после отчетной даты", в случае, если после отчетной даты принято решение о ликвидации предприятия либо о приостановлении его работы, то ограничиваться простыми корректировками невозможно и требуется изменение методов формирования отчетности.

В ряде случаев решение об отнесении события после отчетной даты к группе корректирующих или некорректирующих событий требует тщательного и всестороннего анализа ситуации.

При составлении учетной политики в отношении событий после отчетной даты компании рекомендуется проводить классификацию обычных для Компании событий после отчетной даты, определить порог существенности для таких событий и установить для себя те объемы раскрытий, которые будут представляться в отчетности. С одной стороны, это позволит сделать отчетные сведения максимально полезными для пользователей, а с другой – выполнить принцип рациональности.

Корректное и прозрачное отражение событий после отчетной даты является способом актуализации отчетной информации, который должен максимально использоваться каждой организацией при ее составлении и выпуске.

Можно также подготовить дополнительную информацию, которая не регламентируется МСФО, но поощряется к представлению.

МСФО поощряют приложение к собственно финансовой отчетности финансовых обзоров руководства, включающих:

- основные характеристики финансовых результатов деятельности предприятия;

- данные об основных неопределенностях, с которыми сталкивается предприятие;

- внешние и внутренние факторы, которые определяют финансовые результаты: изменения во внешней среде, инвестиционной политике, в том числе политике в области дивидендов;

- источниках финансирования компании, политике в отношении доли заемных средств, политике в управлении рисками;

- достоинства, ценные ресурсы предприятия;

- политика и мероприятия предприятия в сфере охраны окружающей среды [14,c.138].

Сравнительный анализ основных требований к учету событий после отчетной даты согласно требованиям МСФО и РСБУ представлен в таблице 1.

Таблица 1

Сравнительный анализ основных требований к учету событий после отчетной даты согласно МСФО и РСБУ

|

IAS 10 |

ПБУ 7/98 |

|

Общие положения |

|

|

Стандарт применяется всеми видами организация и предприятий. |

Положение устанавливает порядок отражения в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации, событий после отчетной даты. |

|

Терминология |

|

|

События после окончания отчетного периода – это события, как благоприятные, так и неблагоприятные, которые происходят в период между окончанием отчетного периода и датой утверждения финансовой отчетности к выпуску. |

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год. |

|

Процесс утверждения финансовой отчетности к выпуску будет отличаться в зависимости от структуры руководства, нормативных требований, процедур составления и окончательного оформления финансовой отчетности. В отдельных случаях предприятие обязано представлять финансовую отчетность на утверждение акционерам после ее выпуска. В таких случаях финансовая отчетность считается утвержденной к выпуску на дату ее выпуска, а не на дату ее утверждения акционерами. |

Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке. |

|

Признание и оценка |

|

|

Предприятие должно корректировать суммы, признанные в финансовой отчетности, для отражения корректирующих событий после окончания отчетного периода. |

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, производится сторнировочная (или обратная) запись на сумму, отраженную в бухгалтерском учете отчетного периода в соответствии с настоящим пунктом. Одновременно в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие. |

|

События после отчетной даты, не отражаемые в отчетности |

|

|

Организация не должна корректировать данные в финансовой отчетности для учета последствий событий после отчетной даты, не отражаемых в отчетности. Нераскрытие существенного события после отчетной даты, не отражаемого в отчетности, может повлиять на экономические решения пользователей, принятые на основании финансовой отчетности. Организация должна раскрывать для каждой материальной категории событий после отчетной даты, не отражаемых в отчетности: природу события и его оценку в денежном выражении, или заявление о невозможности осуществления такой оценки. |

ПБУ 7/98 предусматривает раскрытие событий, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. |

|

Дивиденды |

|

|

Объявление дивидендов, а также дивидендов владельцам долевых инструментов после отчетной даты, не признает указанные дивиденды в составе обязательств на отчетную дату, но требует раскрытия в отчетности. |

Требование о раскрытии информации об объявленных дивидендах и неотражении их в отчетности аналогично МСФО. |

|

Концепция непрерывности деятельности организации |

|

|

Организация не должна составлять финансовую отчетность исходя из концепции непрерывной деятельности, если после отчетной даты руководство определяет намерение ликвидировать организацию или прекратить торговлю или не имеет реалистических альтернатив кроме указанных. |

В ПБУ 7/98 упомянуто понятие непрерывности деятельности предприятия. В соответствии с п. 14 ПБУ 1/98 «Учетная политика организации» в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности требуется указать на такую неопределенность и однозначно описать, с чем она связана. В РСБУ отсутствует требование изменения базиса оценки в случае определения неуместности дальнейшего применения концепции непрерывности деятельности организации. |

|

Дата утверждения отчетности к выпуску |

|

|

Организация должна раскрывать дату утверждения финансовой отчетности к выпуску, а также орган, утвердивший выпуск. Если собственники организации или иные лица имеют право изменить финансовую отчетность после ее выпуска, организация должна раскрывать данный факт. |

В ПБУ 7/98 отсутствует аналогичное требование. В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны обеспечивать пользователей дополнительными данными, которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. |

|

Обновление раскрытий об условиях по состоянию на отчетную дату |

|

|

Организация должна раскрывать дату утверждения финансовой отчетности к выпуску, а также орган, утвердивший выпуск отчетности. Если собственники организации или иные лица имеют право изменить финансовую отчетность после ее выпуска, организация должна раскрывать данный факт. |

В ПБУ 7/98 отсутствует аналогичное требование. В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны обеспечивать пользователей дополнительными данными, которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. |

|

Если организация получает информацию после отчетной даты об условиях, существовавших на отчетную дату, она должна обновить раскрытие информации касательно указанных условий в свете новой информации |

В ПБУ7/98 не предусмотрено обновление ранее раскрытой информации. |

Таким образом, по данным таблицы 1, можно сделать выводы, что несмотря на общее сходство в требованиях к раскрытию в бухгалтерской (финансовой) отчетности событий после отчетной даты в стандартах имеются различия. Особенно это касается фактов обновления раскрытий об условиях по состоянию на отчетную дату, которые не предусмотрены российским стандартом ПБУ 7/98.

Соответственно, изучая бухгалтерскую (финансовую) отчетность, составленные по МСФО и РСБУ, могут быть отмечены различные данные, касающиеся раскрытия событий после отчетной даты.

2. Практическое применение раскрытия в финансовой отчетности дополнительной информации на примере ОАО «РусГидро»

2.1. Краткое описание деятельности ПАО «РусГидро»

Группа «РусГидро» является одним из крупнейших российских энергетических холдингов.[2]

Общество было зарегистрировано и ведет свою деятельность на территории Российской Федерации, является акционерным обществом с ответственностью акционеров в пределах принадлежащих им акций и было учреждено в соответствии с законодательством Российской Федерации.

Основной деятельностью Группы является производство и реализация электроэнергии и мощности на оптовом и розничном рынках Российской Федерации, а также производство и реализация теплоэнергии.

Общество зарегистрировано по адресу: ул. Дубровинского, д. 43, корп. 1, г. Красноярск, Красноярский край, 660017. Почтовый адрес Общества: ул. Малая Дмитровка, д. 7,г. Москва, Российская Федерация, 127006.

По решению акционеров в 2015 году Общество было перерегистрировано из открытого акционерного общества в публичное акционерное общество в связи с необходимостью приведения организационно-правовой формы Общества в соответствие с изменениями в

Гражданском кодексе РФ, внесенными Федеральным законом от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

Численность работников Общества по состоянию на 31.12.2015 г. составила 5 635 человек (на 31.12.2014 г. – 5 838 человек). По состоянию на 31.12.2014 г. в состав Общества входят 19 филиалов, зарегистрированных на территории Российской Федерации, включая:

«Бурейская ГЭС», «Волжская ГЭС», «Воткинская ГЭС», Дагестанский филиал, «Жигулевская ГЭС», «Загорская ГАЭС», «Зейская ГЭС», Кабардино-Балкарский филиал, «Камская ГЭС», Карачаево-Черкесский филиал, «Каскад Верхне-Волжских ГЭС», «Каскад Кубанских ГЭС», «Корпоративный университет гидроэнергетики», «Нижегородская ГЭС», «Новосибирская ГЭС», «Саратовская ГЭС», «Саяно-Шушенская ГЭС им. П. С. Непорожнего», Северо-Осетинский филиал, «Чебоксарская ГЭС».

В число основных потребителей электрической и тепловой энергии Группы входит большое количество предприятий, контролируемых государством или связанных с ним. Помимо того, государство контролирует деятельность поставщиков и подрядчиков, оказывающих Группе услуги по диспетчеризации, передаче и распределению электроэнергии, а также ряда поставщиков топлива и других поставщиков Группы.

Акции Общества котируются на Московской бирже (http://moex.com). Американские депозитарные расписки первого уровня, каждая из которых соответствует 100 обыкновенным акциям Общества, обращаются на основном рынке Лондонской фондовой биржи, а также на внебиржевом рынке США.

На 31 марта 2015 г. Российской Федерации принадлежит 66,8370 % уставного капитала ПАО «РусГидро», миноритарным акционерам — 33,163%, общее количество размещенных акций — 386 255 464 890 (с учетом зарегистрированного уставного капитала).

Общее количество акционеров ПАО «РусГидро» более 360 000.

Ценные бумаги компании торгуются на бирже ММВБ-РТС в котировальном списке А1.[3]

В связи с вышеизложенными критериями, ПАО «РусГидро» обязана составлять отчетность не только по российским стандартам, но и по МСФО.

Формирование отчетности по МСФО производится путем трансформации бухгалтерской отчетности, составленной по российским правилам.

Анализируя финансовую отчетность ПАО «РусГидро» за 2015 год, мы можем видеть, что финансовая отчетность составляется как по российским стандартам, так и по МСФО.

2.2. Раскрытие в финансовой отчетности дополнительной информации в соответствии с требованиями РСБУ

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, установленных Федеральным законом «О бухгалтерском учете», а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иными нормативными правовыми актами по бухгалтерскому учету, утвержденными Министерством финансов Российской Федерации.

Состав бухгалтерской (финансовой) отчетности ПАО «РусГидро», составленной в соответствии с требованиями РСБУ за 2015 год следующий:

Аудиторское заключение

1.Бухгалтерский баланс на 31.12.2015 года

2.Отчет о финансовых результатах за 2105 год

3.Отчет об изменениях капитала за 2015 год

4.Отчет о движении денежных средств за 2015 год

5.Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2015 год

В пояснениях пункт 3.16 посвящен событиям после отчетной даты.

Так, в п.3.16 мы можем видеть следующую информацию: «Существенные события, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности Общества, имевшие место в период между отчетной датой и датой подписания бухгалтерской отчетности за 2015 год отсутствуют.

2.3. Раскрытие в финансовой отчетности дополнительной информации в соответствии с требованиями МСФО

Консолидированная финансовая отчетность подготовлена в соответствии с Международными стандартами финансовой отчетности (МСФО) за год, закончившийся 31 декабря 2015 года, для ПАО «РусГидро» и его дочерних компаний.[4]

Состав бухгалтерской (финансовой) отчетности ПАО «РусГидро», составленной в соответствии с требованиями МСФО за 2015 год следующий:

Аудиторское заключение

Консолидированная финансовая отчетность

1.Консолидированный Отчет о финансовом положении

2.Консолидированный Отчет о прибылях и убытках

3.Консолидированный Отчет о совокупном доходе

4.Консолидированный Отчет о движении денежных средств

5.Консолидированный Отчет об изменении капитала

Примечания к консолидированной финансовой отчетности

Консолидированная финансовая отчетность была подготовлена в соответствии с международными стандартами финансовой отчетности (далее по тексту – «МСФО») на основе правил учета по первоначальной стоимости

приобретения, за исключением финансовых инструментов, первоначальное признание которых осуществляется по справедливой стоимости, переоценки основных средств и финансовых активов, имеющихся в наличии для продажи.

В примечаниях 33 События после отчетной даты мы видим следующую информацию:

28 января 2016 года на счет дочернего общества Группы - ПАО «РАО ЭС Востока» были зачислены акции, выкупленные у акционеров, голосовавших против принятия решения по вопросам одобрения крупных сделок или не принимавшие участия в голосовании на внеочередном Общем собрании акционеров ПАО «РАО ЭС Востока» 12 ноября 2015 года. Количество выкупленных акций составило 22 282 264 обыкновенных именных бездокументарных акций и 3 608 736 привилегированных именных бездокументарных акций.

Акционерами, принявшими условия добровольного предложения в срок до 18 января 2016 года включительно, в период с 19 января 2016 года по 2 февраля 2016 года были зачислены акции ПАО «РАО ЭС Востока на счет ООО «Восток-Финанс». На основании добровольного предложения ООО «Восток-Финанс» приобрело 4 707 066 939 обыкновенных акций и 341 828 698 привилегированных акций ПАО «РАО ЭС Востока», что составляет 11,11 процентов голосующих акций. В качестве компенсации за приобретенные акции акционерам ПАО «РАО ЭС Востока» было передано 2 934 258 766 акций Общества и денежные средства в размере 30 млн рублей.

В результате реализации добровольного предложения доля Группы РусГидро в уставном капитале ПАО «РАО ЭС Востока» превысила 95 процентов, что в соответствии с законодательством дает права принудительного выкупа акций ПАО «РАО ЭС Востока» у всех акционеров и доведения доли Группы РусГидро в уставном капитале ПАО «РАО ЭС Востока» до 100 процентов, которым Группа намеревается воспользоваться.

Таким образом, можно отметить, что в бухгалтерской (финансовой) отчетности, составленной по МСФО содержится информация о событиях после отчетной даты и имеет значительное влияние на мнение акционеров и собственников компании, а также отражающее реальное положение дел.

Глава 3. Основные мероприятия, направленные на своевременное раскрытие дополнительной информации, отражение событий после отчетной даты

Теоретические аспекты раскрытия событий после отчетной даты довольно просты для понимания, а примечания не требует значительных расчетов. В результате примечания по событиям после отчетной даты часто не рассматривается как самостоятельный участок для подготовки отчетности.

Напротив, крупные компании, составляющие отчетность по МСФО, не имеющие методичного и своевременного подхода к сбору и анализу информации для раскрытия событий после отчетной даты, могут столкнуться с трудностями на дату подписания отчетности. Ситуация может возникнуть перед утверждением отчетности и выдачей аудиторского заключения, когда аудиторами выявляются факты, потенциально требующие раскрытия и не попавшие в поле зрения составителей отчетности по МСФО.

Тем более, что МСФО (IAS) 10 «События после отчетной даты» требует не просто выявить существенные события, но и оценить их потенциальное влияние на деятельность компании в будущем. Однако именно для примечания по событиям после отчетной даты сбор информации и анализ может вызвать затруднения. В отличие от других участков, по которым данные собираются за отчетный период, в событиях после отчетной даты раскрывается информация начиная с конца отчетного периода и заканчивая датой утверждения отчетности. По мере приближения даты утверждения отчетности и непосредственно перед утверждением отчетности составители должны быть в курсе всех значительных событий компании и необходимости их раскрытия в режиме реального времени.

Таким образом, можно предложить несколько практических рекомендаций для составителей примечания по событиям после отчетной даты:

1. В первую очередь необходимо определить следующее:

– подлежит ли событие раскрытию;

– категорию, к которой оно относится (корректирующее или некорректирующее).

2. Сформировать предварительный перечень (checklist) событий после отчетной даты, которые наиболее вероятно применимы к компании.

3. Установить порог существенности в денежном выражении, ниже которого события не рассматриваются. При этом следует иметь в виду, что некоторые события будут являться значительными: независимо от денежного выражения ( например, реорганизация или отзыв у компании лицензии).

4. Сформировать перечень источников информации по событиям после отчетной даты, включая контактные данные ключевых сотрудников, адреса интернет-ресурсов и т. д.

5. Установить сроки для каждого этапа подготовки примечания:

а) подготовка запросов на соответствующие отделы компании и дочерние общества (если отчетность консолидированная) и сроки предоставления ответов;

б) сбор информации из открытых источников: информационных ресурсов;

в) подготовка первой версии текста примечания;

г) согласование текста примечания с аудиторами;

д) передача аудиторам первичных документов;

е) контрольный сбор последней информации (ближе к дате подписания отчетности, на основании ранее подготовленных запросов);

ж) редактирование текста примечания непосредственно перед подписанием отчетности (по согласованию с аудиторами).

6. Подготовить отчет-объяснение аудиторам о подходе, разработанным в компании к выявлению событий после отчетной даты и включить в письмопредставление подтверждение того, что все необходимые раскрытия по событиям после отчетной даты были сделаны.

Таким образом, несмотря на простоту понимания отражения событий после отчетной даты, надо понимать, что эта работа требует отдельного внимания и времени при подготовке бухгалтерской (финансовой) отчетности.

ЗАКЛЮЧЕНИЕ

В заключительной части курсовой работы хотелось бы отметить важность и актуальность рассмотренной темы.

Российская практика такова, что отчетность, составленная согласно российским стандартам ПБУ имеет свое назначение не удовлетворение интересов пользователей информации для принятия ими экономических решений, а в большей части для исполнения требований законодательства по представлению отчетности. МСФО, напротив, способствует пониманию реального экономического положения организации.

В процессе перехода к рыночным отношениям, а на сегодняшний день и обязательным условием составления отчетности МСФО для отдельных организаций, важным фактором является возможность адаптирования общих принципов, способов к специфическим характеристикам экономических единиц, в том числе и для управления затратами и финансовыми результатами.

Многие российские компании используют МСФО в качестве основы для управленческого учета и отчетности, т.е. в качестве основы для принятия управленческих решений, поскольку правила МСФО лучше отражают экономическую сущность операций.

Сложности текущей геополитической ситуации, ограничение доступа к внешним источникам финансирования, высокая волатильность рынков и экономическая нестабильность придают особую актуальность повышению эффективности взаимодействия хозяйствующего субъекта с акционерами и другими заинтересованными сторонами: инвесторами, кредиторами, партнерами, клиентами, поставщиками, общественностью и государственными органами. Одним из важнейших механизмов качественного решения этой задачи является надлежащее раскрытие информации.

Формирование отчетности по МСФО на сегодняшний день пока является привилегией крупных компаний, ориентированных на поступательное и масштабное развитие.

Применение МСФО является одним из факторов обеспечения большей открытости и финансовой прозрачности российских компаний, повышения их конкурентоспособности, снижения стоимости привлекаемых заемных средств, а также общего улучшения состояния финансового рынка России.

В частности, это относится и к отражению событий после отчетной даты, которые определяются МСФО (IAS)10 «События после отчетной даты».

Опыт успешных компаний свидетельствует, что объективная, своевременная, содержательная и полная информация, раскрытая в соответствии с требованиями законодательства и с учетом наилучших мировых практик, способствует формированию долгосрочных отношений отчитывающейся стороны с остальными заинтересованными сторонами, повышает уровень доверия последних, что в свою очередь, как правило, приводит к снижению затрат на привлечение капитала, повышению рыночной капитализации компаний и положительной динамике развития их бизнеса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Доступ из справ.-правовой системы «КонсультантПлюс».

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: ФЗ от 08.08.2001 г. № 129-ФЗ (ред. от 21.07.2014). Доступ из справ.-правовой системы «КонсультантПлюс».

- О бухгалтерском учёте: ФЗ от 06.12.2011 г. № 402-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации: приказ МФ РФ от 29.07.1998 г. № 34н. Доступ из справ.-правовой системы "КонсультантПлюс".

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: приказ МФ РФ от 25.11.2011 г. № 160н. Доступ из справ.-правовой системы "КонсультантПлюс".

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): приказ МФ РФ от 06.10.2008 г. № 106н. Доступ из справ.-правовой системы "КонсультантПлюс".

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): приказ МФ РФ от 06.07.1999 N 43н. Доступ из справ.-правовой системы "КонсультантПлюс".

- Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98): приказ МФ РФ от 25.11.1998 N 56н. Доступ из справ.-правовой системы "КонсультантПлюс".

- МСФО (IAS) 10 "События после отчетного периода": приказ Минфина России от 28 декабря 2015 г. N 217н. Доступ из справ.-правовой системы "КонсультантПлюс".

- О формах бухгалтерской отчетности организаций: приказ МФ РФ от 02.07.2010 г. № 66н. Доступ из справ.-правовой системы "КонсультантПлюс".

- Концепция бухгалтерского учета в рыночной экономике России: одобрена Методологическим советом по бухгалтерскому учету при МФ РФ 29.12.1997 г. Доступ из справ.-правовой системы "КонсультантПлюс".

- Агеева О.А. Международные стандарты финансовой отчетности. Теория и практика: учебник / О.А.Агеева,А.Л.Ребизова. – М.: Издательство Юрайт, 2014. – 447 с.

- Бухгалтерский учёт : учебник / И. И. Бочкарёва, Г.ГЛевина и др.; под ред. Я. В. Соколова. – М.: ТК Велби, Проспект, 2008. – 368 с.

- Вахрушина М.А. Международные стандарты финансовой отчетности: учебник для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» – 2-е изд., стер. – М.: Издательство «Омега-Л»,2011. – 571 с.

- Карагод В.С., Трофимова Л.В. Международные стандарты финансовой отчетности: учебник и практикум. – М.: Издательство Юрайт, 2014. — 336 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учёт: учебник. – 2-е изд., перераб. и доп. М. : Проспект, 2011. – 504 с.

- Палий В. Ф. Международные стандарты учета и финансовой отчетности: Учебник. – 4-е изд., испр. и доп. - М.: ИНФРА-М, 2009. – 512 с.

- Плотникова Л., Каспина Р. Конвергенция систем учета. – Издательство LAP Academic Publishing, 2012. – 328 с.

- Пласкова Н.С.Анализ финансовой отчетности: учебник. –М.: Эксмо, 2012 – 384 с.

- Ремизова Е.В. МСФО: учет и отчетность. Практическое пособие. –М.:Издательство «Омега-Л», 2014. – 114 с.

- Фельдман И.А. Бухгалтерский учет. Учебник для вузов. – Юрайт, 2014. – 470 с.

- Веремеенко Т.И. «МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ПРАКТИКЕ» Научная работа. URL: http://www.scienceforum.ru/2015/1021/8307

Интернет-ресурсы:

- https://www.pwc.ru/ru/training/assets/dipifr-dec2014-textbook.pdf

- http://www.rushydro

- http://www.iasplus.com

- http://finotchet.ru

- http://gaap.ru

- http://msfo-practice.ru

- http://www2.deloitte.com/

ПРИЛОЖЕНИЯ

1. Отчетность ПАО «РусГидро» за 2015 год по РСБУ

2. Отчетность ПАО «РусГидро» за 2015 год по МСФО

-

http://msfo-dipifr.ru/ ↑

-

http://finotchet.ru/go/A/(IAS)_34.pdf ↑

-

http://www.rushydro.ru/company ↑

-

http://www.rushydro.ru/company ↑

- Право собственности и другие права на жилые помещения

- Кризис инновационной деятельности в СССР и России в 80-90-е годы и способы его преодоления. Инновационная стратегия фирмы. Задача управления риском с учетом характера среды осуществления инновационного проекта.

- Совершенствование производственной структуры предприятия

- Правовое регулирование банковских услуг

- Понятие недвижимости: виды, общие положения о правовом режиме

- Содействие гражданами органам, осуществляющим оперативно-розыскную деятельность

- Основные функции в системе менеджмента АО «Костромское авиапредприятие»

- Особенности политики мотивации персонала корпораций ПАО «Сбербанк России»

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли ООО СавБел»

- Аналитические регистры для налогового учета

- Учет поступления основных средств ПАО «Волгосельэлектросетьстрой»

- Аудиторская деятельность как один из видов предпринимательства