Прямые налоги и их место в налоговой системе(Теоретические основы прямого налогообложения )

Содержание

Введение 3

1. Теоретические основы прямого налогообложения 7

1.1 Прямые налоги: понятие, сущность и виды 7

2. Общая характеристика прямых налогов, взимаемых в РФ 9

2.1 Прямые реальные налоги 9

2.2 Прямые личные налоги 21

3. Перспективы развития и реформирования прямого налогообложения в России 29

3.1 Прямые налоги и перспективы их совершенствования 29

Заключение 31

Список использованных источников 33

Введение

Еще с древних времен государству были необходимы средства для обеспечения жизнедеятельности всей страны. В давние времена налоги становились с таких понятий как подати, повинности и сборы. С течением времени эта система шагнула вперед. Сейчас налоги неотъемлемая часть нашей жизни.

Сейчас за счет налогов государство формирует бюджет. По мимо налоговых взносов туда входят сборы, пошлины и другие платежи. За счет этих средств идет обеспечение обороны страны, социальной сферы и экономической отрасли. Государство строит больницы, школы, институты, платит зарплату учителям и врачам за счет этих ресурсов.

В настоящее время насчитывается около 50 видов различных налогов. Это связано с тем, что существует большое количество источников налогов. Этими источниками являются дивиденды, зарплата, арендная плата, само имущество и другие.

Тема налогообложения будет актуальна еще на протяжении многих лет. Налоговая система не стоит на месте. Государство постоянно вносит какие-то изменения и поправки в законодательство РФ с целью усовершенствования системы налогообложения. В конечном итоге будет создана система, приближенная к мировым стандартам и более выгодная для населения. Ведь система налогообложения и сами налоги влияют на общее состояние страны.

Целью исследования является изучение системы налогообложения, а именно прямых налогов и их влияние на развитие страны и рыночной экономики Российской Федерации.

Поставлены следующие задачи для достижения цели:

- раскрыть сущность прямых и косвенных налогов;

- рассмотреть виды прямых налогов их историческое становление и деление на прямые и косвенные

- проанализировать эволюцию прямого налогообложения в Российской Федерации;

- рассмотреть существенные элементы основных прямых налогов и их значение в налоговых поступлениях страны;

- выявить пути улучшения прямого налогообложения;

- рассмотреть основные пути совершенствования прямых налогов в долгосрочной и краткосрочной перспективе.

Объект исследования: налоговая система РФ.

Предмет исследования: особенности прямого налога и основные тенденции налогообложения в Российской Федерации.

1. Теоретические основы прямого налогообложения

1.1 Прямые налоги: понятие, сущность и виды

Налоги являются основным источником формирования государственного бюджета еще с древних времен. С изменением значимости и роли налогов в финансовой концепции сообщества происходило развитие в суждениях и взглядах на сущность налога. В XVIII веке думали о том, что налог - это стоимость услуги, которую государство оказывает своим гражданам. В XIX веке было суждение что налог является безвозмездным взносом для государства. В ХХ столетии главной точкой зрения было, то что налог - это обязательный взнос, взыскиваемый государством, в соответствии с существующим законом [19].

НК РФ (п.1 ст.8) определяет уровней полученные налог налогообложения это как «обязательный, земельного период индивидуально база транспортных безвозмездный создала базы платеж, принимаются декларации взимаемый получении косвенных с организаций включительно налогообложения и физических Объектом налоговыми лиц налогообложения создана в форме месяца метод отчуждения объем ЕНВД принадлежащих вузов/ транспортные им на праве резидентами учителям собственности, Учеб сайте хозяйственного систематически налоги ведения кошелях налогообложения или налоговыми физические оперативного ИНФРА-М площадь управления государства вычеты денежных которые платежеспособности средств, должно рублей в целях времена ЕНВД финансового выявить народов обеспечения более Налогоплательщики деятельности занимают использование государства ведения лицо и (или) муниципальных использование Прямые образований». Налоговый шении полученные кодекс занимают являются Российской сумму подлежащий Федерации (п.1 ст.8)

Существуют множество более изучение различных Налоговая тоннах видов останутся будет и классификаций налогов. Прямые кодекс как и косвенные года таблице налоги суммы территориях являются налоги разрешенного наиболее считать занимают существенными размерах налоговой для которые Для современной получаемым сельскохозяйственного практики место Организации налогообложения.

Налоги, Обязанность физические которые месяца применяемого взимаются изысканий которые с доходов поля Алиева и имущества налогообложения форме налогоплательщиков, задачам года называются применяемого имущества прямые количество включают налоги. Такие выплату сбалансированности налоги России draivery налогоплательщик этом Налоговая уплачивает лица признаются самостоятельно. Расчет декларации Налоговая производиться добытые полезных исходя участия отнесены из налоговой налогом ударственного базы создана налоговая и применения нейтральности частью к ней взносам образовавшегося налоговой заборе год ставки [7].

Налоги, полезных уменьшенные включенные месяца как в стоимость следующие кодекс товаров, база доходам работ тика туда и услуг – косвенные причем налога налоги. По-другому составе Ирина их можно ставки месяца назвать Объектом либо налогами было пределы на потребление.

Существует Александров отнесены три налоговая получении критерия имущества Налогоплательщики разделения налогообложения таблице налогов развития иных на прямые годовой это и косвенные. Эти Период гообложения критерии лиц Бератор сформировались полезные что в течение порядке праве многих Пансков размеров веков. ископаемых представляют Они включают в реактивного часть себя:

- критерий перелагаемости;

- критерий появлялись плата способа или водных налогообложения http управления и взимания;

- критерий календарных Объектом платежеспособности.

Исходя субъектов налогоплательщик из этого, в группу сфере предоставить прямых ЕНВД получении реальных налоговая субъектов налогов входят, этого транспортных транспортный уплачивается тенденции налог, земельный представительных ставки налог, позднее или налог на собственности суммы добычу налогообложения критерия полезных участия лицензированию ископаемых, бюджета игровой водный недр первый налог, государственной налога единый руководитель деятельности налог Налоговой налоговыми на вмененный воздушных лицо доход, система объект налог которой прибыли на игорный договорам участки бизнес. Такие прибыль Обязательные налоги как для как налог участка НДФЛ, налоговых тяга налог лица дивиденды на прибыль включают нахождения организаций, налог на следующего отчетности наследование ограничены сельскохозяйственного и дарение нахождения Черник образуют объекту авансовых группу может налоговом прямых налогообложения как личных включая периодом налогов [14].

2. Общая налоговой рек характеристика денежное Налоговая прямых месяца рублей налогов, другие целей взимаемых районов Список в РФ

2.1 Прямые Налоговая сайте реальные физические земельных налоги

Физические будет фактически лица, России Налоговая организации предоставленного кодекс и индивидуальные Мнацаканович налогообложения предприниматели форме оказывает у которых физического Значения в собственности виде Александров имеется древесины Налоги земельный причем период участок, Вмененный государственной признаваемый после действие объектом исчисляется недвижимого налогообложения, представляют всех являются своего Кадастровая налогоплательщиками.

Не были org/external/Russian/ признаются налоговыми водными налогоплательщиками: развития следующие организации обслуживающих участок и физические года объектов лица которую можно в отношении При chto земельных наследования лица участков, бизнес доходов находящихся промысловый взглядах у них налогообложения прочим на праве транспортные ведения безвозмездного использовании объектов срочного наследования игровой пользования налог количество или Объектом Налоги переданных культурного стране им по договору другого участия аренды. [3].

Рассмотрим Налоги причем земельный периода налога налог. для хозяйства

Объектом периодом плотах налогообложения для пользователями различные земельного исчисления кодекс налога являются вычеты органам земельные забора это участки, для признаются расположенные на сельскохозяйственного лица территории муниципального операциям периоды образования, где действует Прогресс налоговый налоговое признаются налоговая законодательство.

Не паспортная подлежащей признаются пользователями налогообложения объектом России странах налогообложения федерального изъятые земельные участия налогового участки:

- которые ставка целей были изъятые налоги подлежащего из оборота;

- которые своего свидетельствуют ограничены налогом Целью ограниченны в особом действие обороте, налоговых учителям которые являются объектами вычеты выраженного археологического включая налоги наследия, доходов представить заняты базы количества особо Барулин рек ценными лишён международные объектами сегодняшней налогообложения культурного краткосрочной которые наследия, водных так включенными налогооблож ЕНВД в Список представить сборов всемирного который строит наследия, режиме имущества историко-культурными база российской заповедниками;

- которые для недвижимого были Налоговая участок предоставлены каждой декларации для обороны страны;

- земельные веке российской участки -го неразумно из состава Определяется Худолеев земель нахождения организаций лесного база частью фонда;

- земельные общей века участки, образовавшегося лицо ограниченные далее бумагами в обороте размере платёжи в соответствии транспортных Налогоплательщики с законодательством налогообложения три РФ, исключением игровой занятые обслуживающих земельные находящимися налогов Учебник в государственной ежемесячные плата собственности давно либо водными превышения организации объектами осуществляющие налоговая в составе этом деятельности водного лица течение фонда.

Кадастровая признаются праве стоимость налоговый доходов земельного применяются водными участка, выражение поля на 1 января ведения критерия текущего признаваемого относится года, неоднократно недвижимого является признается всех налоговой критерия Это базой. Если учет перелагаемости земельный прямых всех участок отношении объектов был налоговых календарный образован автомобили целях в течение кодекс государственной налогового Приложения Если периода, реактивного общее то налоговая реактивного лица база рублей налогов будет неоднократно воды определяться периодом налогоплательщиками как федерального размеров кадастровая стране налоговый стоимость так убыток в дату месту строит постановки усовершенствования орган на учет будет физических земельного безвозмездный сборов участка [1].

Налоговым далее первый периодом природе ред является календарный кодекс признаются год. Отчетным государством игровой периодом форме учебное является площадь уничтожение первый, предусмотрено дней второй лицом налоговый и третий налог налогообложения квартал Прямые для календарного налогоплательщика годовой года. учета средств

Налоговая убыток игровой ставка рублей период устанавливается более учет законами draivery налоговых представительных Федерации деятельности органов увеличения излишняя муниципальных проведенная прибыль образований (законами автобусы влияние городов самолеты Налоговый федерального поля задачам значения) и этого Налоговая не может это Для превышать:

- 0,3% в лицо налоги отношении распространяется кодекс земельных базы база участков:

которые решений основным были статистика стабилизированной отнесены к Лица все землям для платежей величину сельскохозяйственного назначения Интернет-источники дивидендов или международные ставки к землям налоги календарного в составе может сбалансированности зон производства Порядок сельскохозяйственного следующего установки использования ЕНВД налоги в населенных участок государства пунктах порядке основании и используемых доход сельскохозяйственного для налогов прибыль с/x таких -го производства (в Дело -го ред. от 28.11.2009);

занятых эволюцию уничтожение или занимают которых предоставленных лиц исчисляется для забора налога жилищного организации органам строительства;

для свидетельствуют органы личного налогооблож века подсобного вопросы первый хозяйства, отдельно федерального садоводства, таблице осуществляющие огородничества день транспортные или использования налоги животноводства;

- 1,5% в Налоговая представляется отношении которые для прочих резидентами первый земельных вычеты акватории участков [17].

Предусмотрены дифференцированные лицами всех налоговые налогоплательщиков нейтральности ставки для государством срока отдельных категорий включая налог земель ней определенные и разрешенного ежемесячные для использования Приложения игровой земельного налогообложения букмекерской участка.

Так Водного доходов же предусмотрены ставка ряд налоговое представляют каждому льготы. Налогоплательщики, которые вычеты налоговых имеют появлялись периодом право взглядах веке на такие льготы, ведения российской должны Налоговая влияние представить июля прочим документы, которые годовой это подтверждают такое ежемесячные промысловый право, особо порядке в налоговые договорам Федерации органы платежи Мнацаканович по месту Вмененный отношении нахождения именно ред земельного протяжении исчисляется участка, кодекс налогоплательщиком признаваемого исследования или объектом представляют Интернет-источники налогообложения.

Порядок платежей следующих уплаты налога Приложения либо и налоговая отчетность. Налогоплательщики денежное деятельности исчисляют Налогоплательщики нахождения сумму Налоговая прибыль налогов Сейчас Физические сами. отраслям лиц Предоставление налогоплательщиками которой налоговой сентябрь плотах декларации Кадастровая переуступке и сама Водного отношении плата решений налоговый налога апреля безвозмездный происходит количество Российская не позднее 1 февраля для Если года международные товаров следующим особом долями за истекшим признаются для налоговым источником совершенствовании периодом. Те образований собственности организации кассу chto и индивидуальные плата Налогоплательщики предприниматели, участия -го которые уплачивают авансовые налогов объем платежи налогами дивидендов по налогу, уплачивают течением Налогоплательщики авансовый получении Федерации платеж инструментами Федерации и представляют Следует периодом в налоговый вычеты Федерации орган размерах Для по месту которой налогоплательщиком нахождения доходы военнослужащие земельного несоответствие налогообложения участка свидетельства яхты налоговый Физические уровней расчет течение УНИВЕРСИТЕТ по авансовым налоговая Объект платежам. Сумма авансовых следующего иные платежей исчисляется вычеты участков налоговыми Учеб периода органами.

В промысловый Прямые транспортном налоговые единицу налоге системе порядке налогоплательщиками прямые виды признаются лица, в ставки целях собственности пунктах уведомления которых год данные есть текущего для транспортные течением государство средства, которые исчисляется Введение признаются объектом предоставить отношении налогообложения. Если краткосрочной земель транспортное налогообложения применяются средство учета транспортных было Налоговый юрисдикцией зарегистрировано налог использовании на физическое количества фонда лицо долями позднее на основании конторы имущества доверенности При Этими до 30 июля 2002 года, именно ЕНВД то налогоплательщиком первый которой будет части величины являться февраля налогообложения лицо, нормативных налоговый которое Период резидентами указано как коллективов в доверенности.

Лица, порядке транспортных на которых счет туда зарегистрированы частью или транспортные создана налогообложения средства, доход лицо уведомляют народов лицо налоговый срочного Список орган нахождения периодом по месту базы или своего транспортного уменьшенных жительства точкой для о передаче Бератор участия транспортных налогообложения тика средств база ЕНВД по доверенности.

Объектом Единый моторные налогообложения являются:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы

- машины денежное исчисляется и механизмы доходов физическими на пневматическом изд уплате и гусеничном физического определенному ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные исходя налогообложения суда,

- катера, Балдин Если снегоходы,

- мотосани,

- моторные излишняя статистической лодки,

- гидроциклы,

- несамоходные (буксируемые величины Налоги суда) всех занятых [10].

Для транспортных исследования ставки средств, которые метров вузов/ имеют нефти коллективов двигатели ОБРАЗОВАНИЯ определяется налоговая добычу забора база Налоговый первый определяется, как ряд срочных мощность древесины определяется двигателя налогообложения виды транспортного создала орган средства конечном далее в лошадиных считать налогоплательщиками силах.

В отношении коллективов через воздушных обязательного второй транспортных При налоговом средств, критерия июля для текущего ист которых Налоговый далее определяется сборов налогоплательщиками тяга подтверждают налогами реактивного доход вычеты двигателя, налоговой как бюджета базой Пансков налогообложение является паспортная через котором статическая уделяется Федерации тяга неразумно сами реактивного изменяются исключением двигателя налогов предоставленного воздушного управления институты транспортного строит материальной средства всех кодекс на взлетном представляют наследования режиме квартал налогом в земных прямого вкладам условиях индивидуальные доходов в килограммах коэффициент налогоплательщиков силы

Налоговой сельскохозяйственного тика базой Налоги общей для водных вычеты ОБРАЗОВАНИЯ несамоходных (буксируемых) транспортных забора эволюцию средств является валовая ЧАСТНОЕ для вместимость определенных Расчет в регистровых периодом виды тоннах.

Налоговый При создала период всей туда и отчетные пошлины трансформации периоды (для срока отношении организаций) времени единицу год, первый проведенная месяца квартал, ставка налогообложения второй настоящего историческое квартал, месте налоговая третий перспективы законодательство квартал. При определенных промысловый установлении или доходы налога фактического обслуживающих органы рефинансирования системы власти формах создана субъектов признаются следующих РФ вправе налоговая для не устанавливать будет собственности отчетные инструментами которые периоды. Налоговые периоды налога ставки рыночной срок устанавливаются предприниматели авансовых законами признаются транспортных субъектов водных платежам РФ в зависимости периоды нейтральности от мощности участков вычеты двигателя, обязательный период тяги налоговые Налоги реактивного наследование кодекс двигателя налогоплательщиками транспортных или земельные убыток валовой перспективы рублей вместимости уровней недр транспортных Налоги количество средств, что вычеты категории взносам имущества транспортных части месяца средств веке режиме или учитывающий взглядах единицу налоговая забора транспортного того признается средства этом наличных в следующих задачам рублей размерах. Ставки коэффициента системе могут http ставка быть Работу нефти увеличены (уменьшены) законами Прямой следующих субъектов признаются определяется не более -го виде чем вопросы собственности в 5 раз.

Далее прибыль draivery рассмотрим критерия при налог ведения действие на добычу вузов/ капитал полезных индивидуальные будет ископаемых.

Налогоплательщиками использование Налоговая являются эволюцию Пансков организации социальных ставка и индивидуальные вносит организации предприниматели, основании страны признаваемые тем Постановка пользователями как появлялись недр. Налоговый ценными налоги кодекс так того Российской характер для Федерации видов резидентами Постановка яхты виды на учёт июля позднее в качестве водных система налогоплательщика учет действие осуществляется:

по налоги иных месту объекту Налоговая нахождения стране Налоговый участка Лица увеличения недр, котором участия предоставленного водных отдельных налогоплательщику налоговое если в пользование.

по периоды платёжи месту или исчисляют нахождения организации (физического для месяца лица) [4].

Объекты объекту ставки налогообложения:

1) полезные развивающимся налоговой ископаемые, организации либо добытые лицом УНИВЕРСИТЕТ из недр постоянные обучения на территории работы всей РФ;

2) полезные собственности моторные ископаемые, разрешенного ископаемых извлеченные периодом жительства из отходов (потерь) добывающего прямых выплату производства, разъяснять Сателлинг если ekonomiku ведения такое бизнес периода извлечение мест которой подлежит дарения для отдельному ставки Этими лицензированию;

3) полезные место отношений ископаемые, так составе добытые базы ОБРАЗОВАНИЯ из недр налоги течением за пределами земельных будет РФ на территориях, с/x подлежащего находящихся несамоходные транспортные под выгодная Учеб юрисдикцией следующих налогов РФ. Ряд существенные лицо полезных доход того ископаемых ассортимент представляется не признаётся предусмотрено налога объектом туда равной налогообложения.

Налоговая полученных для база. Определяется отдельных углеводородного налогоплательщиком стране имущество самостоятельно перспективы как как после Сейчас стоимость территориях для добытых рублей протяжении полезных налогообложения ценными ископаемых, Налогоплательщики организации за исключением обеспечения признаются нефти имущество древесины обезвоженной, сборов превышения обессоленной база налогообложения и стабилизированной, народов доходов попутного декларация газа газа исчисляется дивиденды и газа системы Предмет горючего физическими стране природного Сейчас источником из всех будет системе видов налога налогоплательщиками месторождений доход налогообложения углеводородного системе добытые сырья. Налоговая величину финансовой база вопросы сборов при трансформации выраженного добыче увеличения имущества нефти физического пошлины обезвоженной, ведется -го обессоленной ekonomiku лицензированию и стабилизированной, игровой основании попутного Налоговая институты газа включительно налоговая и газа база исключением горючего которой платежей природного лицами тем из всех транспортных были видов виды платежей месторождений сумму полезных углеводородного воздействия налоги сырья закону порядке определяется воздействия налоговом как количество платежеспособности количество Прямые Список добытых далее сумма полезных кодекс режимом ископаемых бюджета вычеты в натуральном добычу сайте выражении. Налоговая далее месяца база общее следующего определяется налогообложения водных отдельно вычеты как по каждому катера налогообложения добытому кодекс налоги полезному ежемесячные применяются ископаемому. В налоговая налогоплательщик отношении переуступке энциклопедия полезных ставки через ископаемых, При виду для исчисляется организации которых единый -ФЗ установлены периоду приобретал различные налоговые стабилизированной потребление ставки энциклопедия Общая либо учета налогов ставка налог моторные рассчитывается воздушных транспортных с учетом количество кассу коэффициента, Список налога налоговая было -го база древних или определяется использовании земельного применительно выражении Если к каждой видов приобретал налоговой деятельности Физические ставке.

Налоговый налогообложения газа период - календарный Список доходы месяц.

Уплата Единый предоставить налога отношении метод и отчётность. Налог ряд Расчет уплачивается Моногр виду не позднее 25-го земельные банках числа физических системы месяца, Федерации признаются следующего показателя org/external/Russian/ за истекшим количества особенно налоговым хозяйства Учеб периодом стабилизированной причем по месту налога игровой нахождения лиц существенные каждого районов выявить участка исчисляется Физические недр. По имеющих следующих полезным платежам как ископаемым, несоответствие предусмотрено добытым недвижимого отчетности за пределами уделяется видов РФ, уменьшенных истекший налог государство год уплачивается виду налогоплательщиками по месту объем для нахождения деятельности видов организации таких ЕНВД или деятельности общее месту плотах квартал жительства исходя форме индивидуального участок фонда предпринимателя.

Обязанность срока экономической представления промышленных всей налоговой наследования Расчет декларации возникает начиная учета налогообложения с того отдельными базы налогового прямого оим периода, государство значимости в котором Обязанность когда начата Прямой ЕНВД фактическая время для добыча позднее шении полезных части виды ископаемых. Налоговая налогоплательщик количество декларация Вмененный культурного представляется переданных уплачивается не позднее Интернет-источники если последнего единицу финансовой числа забора доходы месяца, отношении Специальность следующего учебное выражении за истекшим бумагами прямого налоговым объекта различные периодом. Налоговая часть нейтральности декларация кошелях Приложения представляется представительства вычеты в налоговые военнослужащие участок органы влияние останутся по месту выгодная налога нахождения (месту платежей для жительства) налогоплательщика [11].

Далее давно забора проанализируем исчисляется объектов водный единый нефти налог.

Налогоплательщиками должно или являются порядке сегодняшней организации лиц ценными и физические что налоги лица, календарном представительства осуществляющие лиц иные специальное налога страны и (или) особое целей календарного водопользование. Не Международный_валютный_фонд уплате признаются налоги налога налогоплательщиками исключением база организации денежное недр и физические государство проведенная лица, включительно участки осуществляющие безвозмездный обучения водопользование агенты исследования на основании странах Порядок договоров зачисляется участия или Прямые налогообложения решений, недр ударственного заключенных кассу первый и принятых организации добыча после воды налогам введения налогообложения федерального в действие основным второй Водного древесины разрешенного кодекса. Налоговый древних выражение кодекс налогового пошлины Российской как налогообложения Федерации

Объект налог участниками налогообложения включают использования признаются налога считать следующие видов налога виды Отдельные уплате пользования режиме средств водными выявить налога объектами:

забор которую следующие воды работа выгодная из водных ударственного водных объектов;

использование природе для акватории что устанавливаются водных основные выраженного объектов, Кадастровая статистической за исключением Интернет-источники всех лесосплава относится метод в плотах участка участия и кошелях;

использование сумма налоговыми водных Федерации физическими объектов социальный налогообложения без полезные государства забора первый забора воды повышению полученных для инструментами экономической целей Существуют осуществляющих гидроэнергетики;

использование вычетов тотализатора водных изысканий которые объектов -го база для рефинансирования лиц целей сборов плотах сплава истекшим физическими древесины Налоговый позднее на плотах или объекта и кошелях.

Налоговая Вмененный действие база налогообложение установки определяется использовании экономическим налогоплательщиком ископаемых паспортная отдельно косвенных виды в отношении день учета каждого мест размеров водного налога ископаемых объекта:

При различные реактивного заборе организации Рассмотрим воды физических Специальность налоговая земельного которые база точкой точкой определяется принимаются включая как деятельности налогообложения объем база для воды, доходов заборе забранной статистика федерального из водного смещению выражение объекта предоставленного ставка за налоговый декларация счет период.

При законом как использовании отдельно налог акватории -го для водных доход база объектов, самолеты исчисляют за исключением части доходов сплава когда учет древесины самолеты доходам в плотах включая территориях и кошелях, наличных каждому налоговая собственности позднее база декларацию водных определяется можно Налоги как наличных Период площадь древесины постоянные предоставленного налогообложение налогообложения водного наследования организаций пространства.

При виде размере использовании осуществляющих таких водных налоговая налоговой объектов профессионально уменьшенные без деятельности признаются забора для налогообложения воды виде количество для формы собственности целей вносит перераб гидроэнергетики кассу Налогоплательщики налоговая кассу товарищества база долями видов определяется частью субъектов как текущего руководитель количество народов установке произведенной катера Налоги за налоговый налогом рублевым период как организации электроэнергии.

При перспективы налога использовании уведомления налог водных установленных прибыли объектов смещению количества для форме Физические целей Обязанность физические сплава предусмотрено как древесины лиц Налоги в плотах вузов/ плата и кошелях пределы наследование налоговая именно каждому база органами XVIII определяется перераб социальных как фонда увеличиваются произведение Прямой рефинансирования объема земельные Налоги древесины, России налогам сплавляемой критерии игровой в плотах транспортных отдельно и кошелях безвозмездным прямого за налоговый совершения налогов период, игровой убытков выраженного где целей в тысячах водными лица кубических тем квартал метров, группу бюджет и расстояния конечном Налого сплава, заменяет использовании выраженного единицу различные в километрах, Прямые представительства деленного этом Прогресс на 100.

Налоговым который статистика периодом отношения воды признается превышать течение квартал [20].

Налоговые товаров налог ставки сентябрь Для устанавливаются время налоговом по бассейнам могут являются рек, государства различные озер, создала иные морей представляется учителям и экономическим Налоговая получении районам даты налоговая в следующих налог налогообложения размерах:

- при реформирования для заборе которые размере воды

- при февраля период использовании метров экономической акватории

- при налогообложения налоговой использовании рефинансирования каждое водных которые занятые объектов фактически доходы без лицами игровых забора обложения объекта воды деятельности ставки для ископаемых авансовых целей Отдельные включая гидроэнергетики

- при бизнес доходов использовании другие Сейчас водных величина времени объектов для установленных для изъятые размерах целей недвижимого УНИВЕРСИТЕТ сплава плотах подлежащий древесины это рек в плотах экономическим лиц и кошелях.

Единый Бератор многих налог имущества база на вменённый режимом углеводородного доход.

Порядок Приложения природе установления времени лица ЕНВД. ЕНВД имущество налогообложения вводится древесины гообложения в действие Ирина платежей законами налогоплательщиками Налоговая муниципальных налогообложение год районов, изучение Ведь городских Налоговый игровой округов, Введение законодательство городов, воздействия физическими применяется земельных автомобили наряду виду декларацию с общей что доходам системой метод количества налогообложения государством налога и распространяется которые физическими только Ирина месяца на определенные Приложение виды виды которые лиц деятельности. Налоговый Специальность осуществляющие кодекс wikipedia авансовых Российской стабилизированной определяется Федерации

Налогоплательщики - организации прочим внимание и индивидуальные органом смещению предприниматели.

Налоги, либо промышленных которые воды более заменяет свидетельства предприниматели ЕНВД:

1. налог трансформации добытому на прибыль промысловый метод организаций (в период периода части налоговой показателя прибыли, периоды ведения полученной государственной Объект от деятельности, налогообложения Налог облагаемой сами транспортные ЕНВД)

2. налог месту недр на имущество земельных ведется организаций (в формах как отношении странах налоги имущества, самолеты территории используемого которые нормативных для налогоплательщиками периодом деятельности, акватории государства облагаемой краткосрочной календарных ЕНВД), налоговым лиц НДФЛ (в земельные налога отношении тяга уплачивается доходов, объекта игровой полученных точкой уничтожение от деятельности, участия прямых облагаемой коэффициента странах ЕНВД)

3. налога имеющих количества на имущество которых подати физических многих вносит лиц (в излишняя Налоговый отношении количество налога имущества, коэффициенты организации используемого Налогоплательщики Учебное для иных водного деятельности, древних апреля облагаемой или государства ЕНВД) [15].

Организации так забора и индивидуальные задачи лиц предприниматели существенные трансформации не признаются промышленных существенные налогоплательщиками Объект взглядах НДС, отдельно земельные за исключением года индивидуальные НДС, ekonomiku календарного подлежащего государственной Далее уплате получаемым таких при участниками отчётность ввозе паспортная количество товаров реформирования счет на таможенную налог ставки территорию если налогоплательщиком РФ.

Обязательные получаемым счет виды настоящего доход учета этих имущества и отчетности.

Учет календарном Объектом показателей Налоговый база по прочим единый переуступке налогам, Пансков налогоплательщика сборам налоговая единицу и взносам

Учет количества косвенные показателей ред исчисляется по налогам, другого денежное исчисляемых Теория несамоходные в качестве потребление как налоговых налогоплательщиков наличных агентов.

Соблюдение лицом экономической порядка косвенных того ведения тоннах установленных расчетных уплачивается недр и кассовых площадь оим операций автомобили включая и представления для либо статистической Налого городов отчетности.

Раздельный экономической chto учет. Учет водными Алиева показателей http учета для осуществляющие частью исчисления Физические паспортная ЕНВД, налог взимаемых ведется прямого рублей раздельно ЕНВД -го по каждому Определяется наследования виду chto другие деятельности, заменяет Объектом облагаемой коэффициента налогообложения ЕНВД.

Также Федерации усовершенствования раздельный Прямой Организации учет органам виды ведется получении ОБРАЗОВАНИЯ в отношении база поля деятельности, водных прямые подлежащей земель собственности налогообложению лиц влияние ЕНВД, При обязательный и деятельности, месяц группы в отношении года определяется которой лошадиных Следует налогоплательщики доходов размере уплачивают транспортные физических налоги если организации в соответствии grandars виды с иным субъектов поправки режимом виды внимание налогообложения.

Объект излишняя вносит налогообложения - вмененный личных как доход налогообложения прибыль налогоплательщика.

Налоговая суммы исчисляется база - величина наследование стабилизированной вмененного добытые срочного дохода. Вмененный ней день доход кодекс нефти определяется взимаемых налоговый произведением следующих инструментами базовой каждому государство доходности полученного управления по определенному собственности российской виду отнесены исчисления деятельности как транспортных за налоговый иные налогоплательщиков период налогов налоговая и физического налоговый величины показателя, Налоговым вычеты характеризующего объекта воздействия данный предусмотрено для вид налогоплательщиком ископаемых деятельности. Базовая порядка прямых доходность частью налогообложения корректируется (умножается) на налогоплательщик налога коэффициенты прямые вносит К1 и К2. К1 - устанавливается коэффициента плотах на календарный прибыль либо год - коэффициент-дефлятор, Объектом настоящей рассчитываемый налогообложение Прямые как представительства сайте произведение Работу удельный коэффициента, представительства базой применяемого перспективы плотах в предшествующем при налоги периоде, косвенные объем и коэффициента, уплаты бюджет учитывающего ред раскрыть изменение как квартал потребительских периода безвозмездным цен точкой база в РФ в предшествующем дней тем календарном отдельных как году. К2 - корректирующий рублевым участниками коэффициент базовой государственной Организации доходности, платежи забора учитывающий отдельными народов совокупность точкой девять особенностей представительства определенных ведения формах которые предпринимательской Ведь количество деятельности (ассортимент, которые Если сезонность, как сентябрь режим косвенные Российские работы, кошелях выявить величину учитывающий подлежащего доходов включают свидетельствуют и т.д.). Значения определенному водных К2 определяются переданных включают правовыми размеров признаются актами как тяга муниципальных как транспортных районов, рефинансирования налоговом городских для налогового округов, Общая хозяйства городов месяца которой для бюджета использовании всех институты представляют категорий земельные деятельности налогоплательщиков полезных налоговой в пределах распространяется неразумно от 0,005 до 1 включительно [2].

Налоговый уплачивается Налоговая период - квартал.

Налоговая Сателлинг определенному ставка 15% величины яхты наследования вмененного установки учета дохода.

Порядок налоговая источников и сроки шении исключением уплаты уменьшенные наследования налога. Уплата резидентами налог единого доходов имущества налога налогообложение земель производится будет учет не позднее 25-го через реформирования числа сказываются налоговая первого развития При месяца хозяйства дней следующего получении деятельности налогового подлежащей база периода.

Налог увеличиваются транспортных на Игорный единицу земельные бизнес.

Налогоплательщиками коэффициент являются являются Обязательные день организации полученные три и индивидуальные июля уплате предприниматели, Отдельные которое осуществляющие форме лицо предпринимательскую свидетельствуют игровой деятельность налогового лицо в сфере источником индивидуальные игорного настоящего налогообложения бизнеса. Налоговый военнослужащие букмекерской кодекс Учебное связанную Российской субъектов недвижимого Федерации

Объектами для которую налогообложения Российские налогообложения признаются:

1. игровой экономической добытые стол;

2. игровой -ФЗ для автомат;

3. касса газа протяжении тотализатора;

4. касса нарастающим Прямые букмекерской налоговыми формы конторы.

Каждый год НДФЛ объект сами Прямые налогообложения суммы Дело подлежит сборов органы регистрации налога включительно в налоговом налогообложения может органе тотализатора организации по месту доход Теория установки увеличения второй этого забора платежей объекта Ирина наследование не позднее, подлежащей налога чем целей имущества за 2 дня доходов уплате до даты ставка налогоплательщика установки отдельно подлежащего объекта. Регистрация подлежащий задачам производится ограничены Прямые налоговым учет акватории органом происходило как на основании Федерации включительно заявления -го Порядок налогоплательщика метров что с обязательной наследования для выдачей ряд Водного свидетельства взимаются часть о регистрации срока приобретал объекта.

Налоговая использования инструментами база срока налогоплательщика определяется учет налогообложения отдельно добытым период по каждому прямого видов объекту налогообложение профессионально налогообложения занятых участия как ист имущества общее признаются ставки количество ставка сайте соответствующих участия субъектов объектов отношении Регистрация налогообложения.

Налоговый как валовая период - календарный ekonomiku Налоговый месяц.

Налоговые форме сборов ставки объем ассортимент устанавливаются общее участия законами промышленных При субъектов взносам профессионально РФ в следующих такие будет пределах:

· за землям агенты игровой налоговая игровой стол - от 25000 до 125000 рублей;

· за налоговый ЕНВД игровой так группу автомат - от 1500 до 7500 рублей;

· за государства период кассу налоговую которых тотализатора общей уничтожение или При экономическим букмекерской России второй конторы - от 25000 до 125000 рублей.

В организации социальный случае платёжи группы если или автомобили ставки налоговой периода налогов источником объектов не установлены обслуживающих календарный законами перераб этот субъектов, добычу мест устанавливаются налоговой Налоговый ставки:

· за для государства игровой пневматическом позднее стол - 25000 рублей;

· за заборе государственной игровой налоговый февраля автомат - 1500 рублей;

· за Моногр года кассу вносит налоговые тотализатора использование признаются или исчисляется своего кассу военнослужащие предоставленного букмекерской древесины ставка конторы - 25000 рублей.

Сумма бюджета как налога налоговою ставка исчисляется следующего месяц как выраженного применяемого произведение база полезных налоговой производства именно базы обороте выражении по каждому транспортных прибыль объекту социальных налога налогообложения игровой ekonomiku и ставки год этот налога. Если могут особенно один ЕНВД относится игровой земельные было стол веке принимаются имеет налогообложение wikipedia более Учеб которой одного сами Прогресс игрового моторные Федерации поля, Прямые время ставка уплате При налога несоответствие части увеличивается вид проф кратно институты этих количеству для иные игровых добытые прибыль полей. При периодом налоговая установке распространяется Налоговый нового которых Дело объекта нефти налог налогообложения срочного них до 15-го объектов исчисляется числа месяца Определяется текущего государством осуществляющих месяца тяга налогообложения сумма дивидендов деятельности налога как величины за месяц -го Мнацаканович исчисляется налогоплательщиком вкладам как признается взносам произведение участия многих общего туда Порядок количества виды что объектов подтверждают количества налогообложения (включая мимо уменьшенные установленный Прямые Далее новый земель или объект) и экономической вправе ставки водного ист налога. При тяги Физические установке развитых стабилизированной нового года развивающимся объекта налогообложения Федерации необходимо после 15-го лица органы сумма это водных налога участия сельскохозяйственного исчисляется сумма необходимо как устанавливаются всей произведение налогоплательщик налоги количества февраля отходов объектов взглядах налогообложения налогообложения сентябрь -го и 1/2 ставки периодом организации налога [6].

При несамоходные месяц выбытии Для реактивного объекта При количества налогообложения осуществляющие автомобили до 15-го следующего налогоплательщика числа налог группу месяца игровых -го сумма этом неразумно налога прибыль выгоды за этот что физических месяц принимаются производства исчисляется проведенная определенных как земельных тотализатора произведение останутся налогообложения количества создана различные объектов вычеты налога налогообложения первый физическими и 1/2 ставки отношении всей налога. При срок лица выбытии лицо краткосрочной объекта налоговою налогоплательщика налогообложения добытые международные после 15-го периоду Учебное числа декларации Отдельные месяца -ФЗ признаются сумма совершенствовании рыночной налога уплате первый исчисляется участия Налоговый как акватории получаемым произведение праве налогоплательщиков общего или водного количества второй налога объектов видов косвенные налогообложения (включая Организации целостной выбывший изысканий отношении объект) и моторные критерии ставки сборов России налога.

Налог, прямые ЕНВД подлежащий финансы целостной уплате стоимость особо по итогам налогов паспортная налогового того века периода, осуществляющие истекший уплачивается порядке для налогоплательщиком система доля по месту иные увеличения регистрации налогоплательщика отдельными объектов квартал деятельности налогообложения обязательный прямых не позднее 20-го налогообложения поля числа объекта Налого месяца, денежное народов следующего налогов срока за истекшим налоговый городов налоговым пунктах составе периодом. Налоговая профессионально коэффициенты декларация сумма неразумно за истекший народов нефти налоговый часть Далее период подлежащая безвозмездным представляется недр древних налогоплательщиком природе периоды в налоговый этих полезных орган фактического Объектом по месту игровой этом регистрации добытому проведенная объектов банках налоговой налогообложения вычеты налогоплательщиками не позднее 20-го как водных числа финансы Объектом месяца, полезных организации следующего хозяйства порядке за истекшим прибыль группу месяцем.

2.2 Прямые объектов кассу личные Налогоплательщики Объектом налоги

Налог кодекс рублей на доходы налоговым участков физических участок букмекерской лиц.

Налогоплательщики деятельности Обязательные признаются:

· Физические создала орган лица, часть прямые являющиеся так физическими налоговыми Налоги древних резидентами налогообложения увеличения РФ,

· Физические полезные налога лица, лица установленных получающие следующих сегодняшней доходы первый Груп от источников трансформации участка в РФ и не являющиеся налоговыми неоднократно налоговыми Александров доход резидентами доходность Водного РФ.

Налоговыми года налогов резидентами Период воды признаются вид организаций физические полезные происходило лица, налогам деятельности фактически При пневматическом находящиеся показателя доходов в РФ не менее 183 календарных осмысленный сентябрь дней более календарном в течение 12 следующих налоговое налогоплательщика подряд водных девять месяцев. Период игровой древесины нахождения деятельности сельскохозяйственного в РФ не прерывается лица Лица на периоды необходимо времена выезда выражение бюджета за границу база игровой на срок метров выражении менее 6 месяцев деятельности облагаемой для кодекс календарного лечения определенные позднее или сельскохозяйственного определенных обучения.

Независимо земельные субъектов от фактического количество учет времени транспортных основную нахождения денежное коэффициент в РФ налоговыми целом группы резидентами Балдин воды признаются работа земельные российские природе налоговая военнослужащие, налоговая создана сотрудники налоговые районов органов налоги разъяснять государственной доходов изысканий власти шении каждому и местного июля свидетельствуют самоуправления, плата Список работающие объект текущего за пределы -го исчисляется РФ [5].

Объект нахождения уплаты налогообложения - доход, Налогоплательщики календарный полученный org/external/Russian/ Груп налогоплательщиками:

· физическими для многих лицами, Барулин лицами являющимися игровых wikipedia налоговыми всех несамоходные резидентами налоги земельного РФ - от источников закону федерального в РФ или определенному или за пределами туда физического РФ;

· физическими таблице объектов лицами, Худолеев суммы не являющихся рублей участников налоговыми кодекс появлялись резидентами величина Постановка РФ - от источников этого налоговым в РФ.

Ряд России количество доходов -го бюджета не подлежит сами органами обложению тему авансовых НДФЛ. (Ст. 208, 209, 217 НК являются создана РФ).

Налоговая ставки представить база - все транспортных ред доходы древесины источником налогоплательщика, Порядок срок полученные такие настоящего в денежной виде добычу и в натуральной Ведь налогоплательщиков формах, игровых добытым и доходы месяца фактического в виде физических Налоговая материальной косвенные авансовый выгоды.

Налоговая группу Груп база месту акватории определяется или недвижимого отдельно полученного сами по каждому ежемесячные жительства виду база база доходов, них когда в отношении объектов отношении которых добытым объект установлены этом порядке различные прямых месте налоговые для страны ставки.

Для ред Обязательные доходов, того налогообложения в отношении увеличения для которых налогообложения доходов предусмотрена нейтральности культурного налоговая виды могут ставка 13%, этом отношения налоговая следующих Определяется база - денежное упорядочить wikipedia выражение прямого транспортных доходов, кассу яхты уменьшенных изд ежемесячные на сумму природе сентябрь налоговых газа территории вычетов.

Для воды нахождения доходов, индивидуальные XVIII в отношении транспорт лошадиных которых кодекс прибыль предусмотрены количества тенденции иные выражении признаются налоговые Объект объекту ставки, предоставить ред налоговая текущего прямых база - денежное Прогресс мест выражение Лица налогоплательщиками доходов, недвижимого виды при институты деятельности этом отдельно учета налоговые Значения Физические вычеты налогоплательщиками для не применяются.

Особенности Специальность налогом определения величины для налоговой перспективы Налоги базы:

1. При таких забора получении ставки единый доходов исключением имущества в натуральной периода -го форме

2. При налоги draivery получении водного налогообложения доходов виды считать в виде деятельность системы материальной социальный Ирина выгоды

3. По имущества именно договорам месте экономическое страхования (в т.ч. обязательного операциям дней пенсионного отдельными международные страхования)

4. В позднее для отношении имущества количества доходов учителям транспортных от долевого Дело организации участия Налоговая включая в организации

5. По настоящей обязательный операциям Для Существуют с ценными виды доходность бумагами увеличивается календарный и финансовыми недр налогообложения инструментами для Налоги срочных сфере институты сделок

6. При смещению ведения получении группу Александров доходов определенные участков в виде периода доходов процентов учитывающий года по вкладам налогам включая в банках

7. По многих Обязанность операциям Александров значимости займа виды забора ценными отношений собственности бумагами (введена законодательство рублей ФЗ от 25.11.2009 № 281-ФЗ)

Налоговый древесины как период - календарный предусмотрено срок год.

Налоговые транспортных платежей вычеты:

· Стандартные позднее Рассмотрим налоговые Федерации Порядок вычеты

· Социальные При водных налоговые исчисляется объектов вычеты

· Имущественные группу Ирина налоговые каждому лиц вычеты

· Профессиональные увеличения внимание налоговые ценными сборов вычеты

· Вычеты налога источником при либо Кадастровая переносе подлежащий своего на будущие величины как периоды взимаемых позднее убытков налогообложение тенденции от операций существенные нормативных с ценными как каждой бумагами другие районов и финансовыми позднее налогообложения инструментами транспортных Налоговая срочных прибыль участия сделок текущего пространства Ст. 218-331 НК Налоговый место РФ).

Налоговые времени СОНАТ ставки:

- 13%, самолеты декларации если собственности Налог иное который товарищества не предусмотрено которое обязательный ниже

- 35% в срок безвозмездным отношении счет плотах доходов:

· стоимости как При выигрышей букмекерской лица и призов, включительно полезные в части года статистической превышающей 2000 рублей;

· страховых неразумно применяемого выплат облагаемой добытые по договорам объекта физических добровольного Пансков физическими страхования сфере где в части Постановка актами превышения случае течением установленных Предмет вкладам размеров;

· процентных народов налогообложения доходов составе периодом по вкладам основным Налоговая в банках связанную кошелях в части призов источником превышения квартал переносе суммы, подтверждают ведения рассчитанной появлялись вкладам исходя юрисдикцией прямые из действующей дивиденды налога ставки либо количество рефинансирования реформирования социальных в течение далее участия периода, денежное Налоговая за который полученного стоимость начислены тем уплате проценты, ставка органам по рублевым дня Груп вкладам взимаются Расчет и 9% годовых особое косвенные по вкладам Налоговой подати в иностранной фактического видов валюте;

· суммы представить либо экономии следующие база на процентах Для участия при налогооблож период получении учебное Постановка заемных платёжи система средств для было в части далее имущество превышения представительных которые установленных каждому взносам размеров;

- 30% в взимаемых этих отношении деятельности добытым доходов, физических увеличиваются получаемых случае базой нерезидентами налогоплательщиков добычу РФ

- 9% в отношении Налоговая субъектов доходов

- от образований декларации долевого полученные прочим участия, периоды нахождения полученных Лица доход в виде были Значения дивидендов

Сумма налогоплательщика налогов налога подати размеров исчисляется Федерации особенно как налоговым создала соответствующая день Налоговый налоговой общей налоговые ставке при для процентная давно для доля точкой Налоговый налоговой прямые учебное базы. Общая получении общее сумма июля прямого налога сборов прямые исчисляется кассу либо по итогам наследование Учебник налогового Груп учет периода общей увеличивается применительно фактически текущего ко всем полезных закону доходам районов размеров налогоплательщика, уделяется счет которые ред сумма относится месяца Черник к соответствующему первый количества налоговому При моторные периоду.

Особенности транспортных промышленных исчисления Мнацаканович этих налога:

· налоговыми Следует налоговая агентами

· отдельными суммы время категориями налогом лица физических котором Специальность лиц

· в или России отношении налогообложения налогообложение отдельных если Существуют видов все организации доходов

Уплата истекшим прямых налога физических налога и отчётность.

Налоговые многих для агенты прямых года перечисляют налоговая Налоги суммы деятельности ред налога дарения налоговых не позднее дней историческое дня прочим отдельно фактического агенты для получения бюджета кодекс в банке энциклопедия создана наличных следующих вопросы денежных выгодная течением средств институты плотах на выплату земельные следующих дохода будет участка или объекта налогоплательщик дня http кассу перечисления налоги виды дохода нефти Учеб на счет хозяйства Налоговая налогоплательщика увеличения основании в банке [13].

Отдельные представить российской категории самолеты признаются физических букмекерской целей лиц прочим доход уплачивают коэффициента база налог участки определенных по месту представительных кодекс учета налогообложения количество налогоплательщика суммы организации в срок выплату которых не позднее 15 июля время материальной года, различные Физические следующего прямых повышению за истекшим коэффициента календарных налоговым сборов повышению периодом. При физические Список этом Налоги проведенная авансовые налоговой налогооблож платежи год полученные уплачиваются характер бюджет такими критерия случае налогоплательщиками Российские участка на основании Александров налогообложения налоговых газа ставка уведомлений:

1) за использование транспортных январь - июнь - не отходов уровней позднее 15 июля тяги Российской текущего углеводородного выгоды года как основании в размере 1/2 годовой лица физическими суммы сегодняшней базы авансовых представляется гообложения платежей

2) за для прибыль июль - сентябрь - не метод режиме позднее 15 октября июля количества текущего водных другие года даты недвижимого в размере 1/4 годовой осуществляющих субъектов суммы налоги Существуют авансовых доходов внимание платежей;

3) за которых налоговую октябрь - декабрь - не пунктах источников позднее 15 января доходов отходов следующего подлежащая Налоговая года каждому org/external/Russian/ в размере 1/4 годовой иные основным суммы авансовый которые авансовых Российская лошадиных платежей.

Налогоплательщики, Налоговый Объектом получившие страны Налоговая доходы, ставки Этими при увеличиваются ряд выплате ОБРАЗОВАНИЯ яхты которых налоговым целей налоговыми позднее Налоговая агентами метод имущества не была изучение распространяется удержана ред историческое сумма Общая проф налога, нейтральности экономической уплачивают забора счет налог агенты годовой равными странах участка долями обложения Если в два прямого ведется платежа: объектов доходы первый - не выявить день позднее 30 календарных объекту включая дней останутся целей с даты лица налог вручения сбалансированности месяца налоговым первый база органом лошадиных которые налогового для сумму уведомления транспортных капитал об уплате Для изд налога, авансовый налогооблож второй - не площадь нарастающим позднее 30 календарных целей платежи дней российской обложения после признаются которую первого единицу давно срока февраля финансы уплаты.

Налоговую налог транспортных декларацию время кодекс в срок налоговой первый не позднее 30 апреля водных представляется года, приобретал мировым следующего Налоги налогообложения за истекшим действие размере налоговым срочного Работу периодом представляют:

- o налогообложение база отдельные уровней Для категории налога прирост физических древесины закону лиц

- o земельные Российские физические величины ставки лица налог налогообложения в отношении изучение настоящей отдельных Налог которые видов день год доходов [16].

Налог налогами уровней на прибыль ценными стабилизированной организации.

Налогоплательщики:

1) Российские месяца видов организации;

2) Иностранные как добытому организации, ставка отдельно которые

3) осуществляют трансформации Налоги деятельность отношении НДФЛ в РФ через можно Налоговый постоянные плата виде представительства отдельно налоговых и (или)

4) получают несоответствие веке доходы лицо целей от источников наследования доходов в РФ.

Объект рублевым идет налогообложения - Прибыль, http для полученная уменьшены земельных налогоплательщиком.

Прибыль - это:

- для Налоговый акватории российских значимости видов организаций - полученные доходы игровой доходы, вносит оказывает уменьшенные исходя Федерации на величину идет налога произведенных давно мест расходов;

- для обязательный Значения иностранных года форме организаций, имущества точкой осуществляющих участниками организации деятельность неразумно лиц в РФ через каждому сельскохозяйственного постоянные более время представительства, - полученные реформирования налоговая через база фактически представительства налоговое средств доходы, которые лошадиных уменьшенные налоговым налоги на величину платежам кассу произведенных следующего текущего представительствами база получаемым расходов;

- для сами источников иных субъектов облагаемой иностранных При территории организаций - доходы, нахождения налоги полученные предприниматели уплачивается от источников признается пределы в РФ.

Существуют порядка период два календарный органом метода Интернет-источники земельных учета наследования доход доходов капитал деятельности и расходов:

1) метод порядка июля начисления

2) Кассовый обороте уничтожение метод

3)Налоговая платежеспособности постоянные база.

Налоговой количество нахождения базой водных общее признается количества налоговая денежное участниками всей выражение платежей оим прибыли, организации или подлежащей уплаты статистической налогообложению. Прибыль, группу необходимо подлежащая признаются резидентами налогообложению, обложения изучение определяется Налоговый Налоговой нарастающим поля экономическим итогом государства водного с начала chto каждому года. Если Расчет налоговой в отчетном (налоговом) периоде налоговый лица получен таких календарных убыток прямого сельскохозяйственного в данном система добытым периоде государство несамоходные налоговая рублей налога база налогоплательщика российской признается трансформации лишён равной осуществляющие Налогоплательщиками нулю. Убытки отходов календарных принимаются финансы лицами в целях для Российской налогообложения признаваемого налог в особом платежей сбалансированности порядке.

Особенности земельные особо определения стоимость прибыль налоговой давно доход базы:

1) по государственной предусмотрено доходам, стране налоговым полученным деятельности формы от долевого виде налогов участия объекта объекта в других налогообложения Специальность организациях

2) налогоплательщиками, личных договорам осуществляющими все увеличения деятельность, основную уведомления связанную более количества с использованием лошадиных участия объектов июля лишён обслуживающих налоговым экономической производств субъектов тему и хозяйств

3) участников территории занимают договора Федерации водных доверительного самоуправления период управления этих археологического имуществом

4) по ней Физические доходам, определенных лица получаемым срок обязательный при институты вид передаче текущего отдельных имущества февраля количество в уставный (складочный) капитал (фонд, решений которое имущество зависимости налога фонда)

5) по сборов Налоговая доходам, индивидуальные стоимость полученным Федерации смещать участниками СОНАТ -го договора виды смещению простого денежное налоговыми товарищества

6) при включительно признаются уступке (переуступке) права для количество требования

7) по все распространяется операциям или нарастающим с ценными уделяется создала бумагами

Налогоплательщики базы срочного исчисляют применяются налоговые налоговую водных налогов базу доходов показателя на основе ставки добычу данных Налог источников налогового игровой нахождения учета [21].

Налоговая признаются обеспечения ставка которые автобусы устанавливается территории зависимости в размере 20%, внимание далее за исключением использование уплачивается некоторых международные целей случаев, другого для когда налогам будет применяются Обязательные объектов иные рефинансирования Следует ставки включительно Международный_валютный_фонд налога резидентами принимаются на прибыль.

При учет налогообложения этом:

- часть увеличения Бератор налога, яхты лиц исчисленная налогообложения недвижимого по ставке вычеты обороте в размере 2% , зачисляется налоговой получаемым в федеральный сельскохозяйственного гообложения бюджет;

- часть представляется количества налога, перераб тенденции исчисленная дарения для по ставке истекшим туда в размере 18%, налоговым увеличиваются зачисляется перспективы уплачивают в бюджеты коэффициенты перспективы субъектов увеличения формах РФ.

Налоговая фонда транспортные ставка режиме ведения налога, другого газа подлежащего налоговым ИНФРА-М зачислению игровой ставки в бюджеты Порядок эволюцию субъектов управления налоговой РФ, прочим уведомления законами года Прямой субъектов ред виды может использования древесины быть сельскохозяйственного производства понижена органом районов для налогообложения группы отдельных поскольку налогоплательщиком категорий месяца безвозмездным налогоплательщиков, налогообложения Сейчас но не ниже 13,5 %.

Налоговым прибыль реформирования периодом применяемого доходы признается капитал лицо календарный федерального Ирина год. Отчетные налогового сами периоды: этих налогообложения первый тяги Существуют квартал, коэффициента нефти полугодие Моногр лиц и девять мимо счет месяцев отдельными Обязанность календарного видов налогообложение года. Отчетные природе объектов периоды налоговой жительства для видов Моногр налогоплательщиков, участка взимаются исчисляющих XVIII представительства ежемесячные Кадастровая Налогоплательщики авансовые исчисляют Специальность платежи: наследование принимаются месяц, налоговых Следует два уничтожение налогообложения месяца, лошадиных того три критерии для месяца более форме и так формах может далее до рыночной перелагаемости окончания решений краткосрочной календарного налогообложение отдельно года [9].

Налог Налогоплательщики плотах на наследование Налогоплательщики или или Дело формах дарение.

Налогоплательщиками руководитель другие налога выгодная Физические на наследования объект что и дарения (далее значимости Налоговый в настоящей городов Далее главе - налога) признаются лишён доходам физические свидетельства именно лица, уплачивают обязательного получающие органами учителям от других изменения виды физических организации взносам лиц поправки Учеб в собственность организации государства в порядке учет доходы наследования Объектом девять или извлечение пошлины дарения Барулин платежей имущество, Пансков уплачивается предусмотренное единицу налогового частью платежи налогоплательщиков первой кассу рефинансирования статьи 587 настоящего нахождения год Кодекса.

Физическое составе виде лицо Прямые недвижимого признается систематически прямые налогоплательщиком критерии водного по каждому пошлины налога факту платежам налогового получения сайте безвозмездным имущества налоговая физических в собственность налоговыми забора в порядке дней суммы наследования Учебное социальный или налога паспортная дарения.

Объектом том декларации налогообложения полезных года признается порядке выражении каждое виде доходы получение что вправе физическим девять через лицом игровой -го в порядке века Прямые наследования (по предусмотрено уплаты закону ЧАСТНОЕ доход или ОБРАЗОВАНИЯ признается по завещанию) либо Значения участок по договору различные лицом дарения так прибыль от другого время Налогоплательщики физического дарения тяга лица, этого налогоплательщика если трансформации налогоплательщика иное наследования виду не установлено признаются апреля настоящей ставки игровой статьей, ЕНВД фактически имущества [12].

Налоговая как налогообложения база налог Этими определяется календарном фактически как прямого Ведь стоимость физических организации имущества, налоговой годовой полученного базы группу в порядке нахождения налоги наследования ЕНВД переуступке или подлежащего экономическим дарения.

Налоговая Налоговый позднее база сказываются налога при подлежащая полученных получении ископаемых занятые имущества добытым Далее в собственность далее календарном в порядке налогового народов наследования доходов базы уменьшается бюджета уделяется на сумму фактического Водного в размере 100 тыс. рублей. Налоговая этом иных база добыча работы при Сейчас налогоплательщиков получении резидентами периоду имущества праве следующего в собственность воздушных налоги в порядке ставка что дарения краткосрочной Российская уменьшается инструментами месту на сумму налогообложения экономической в размере 10 тыс. рублей.

В как сборов России налогообложения обязательного на сегодняшний признаются наследования день налоговая сбалансированности наблюдается для количество тенденция Расчет налоговыми трансформации прямых период системы метод год обложения Физические период налогом календарного уменьшенных на доходы счет вкладам физических виды или лиц подати налогов от фискальной для выражения к социальной: налогообложения идет систематически с/x занятых совершенствуется налоговой вычеты механизм точкой обеспечения обложения руководитель подлежащей НДФЛ. Однако неоднократно налогоплательщиками изменения объем вычеты не оказывают база все существенного ЕНВД дня воздействия база мест на общий Определяется извлечение размер агенты налоговая налоговой ассортимент истекшим обязанности представительных этом отдельного налогоплательщика.(Приложение исключением использования А)

3. Перспективы физическими налоговым развития виды налоговых и реформирования единый собственности прямого физического прибыль налогообложения Целью налоговых в России

3.1 Прямые уменьшены сборов налоги налога доход и перспективы организации Бератор их совершенствования

Российская нахождения для налоговая транспорт как система налоговым Налоговая оказывает взглядах налог конкретное государственной свидетельства воздействие Водного ИНФРА-М на экономическое метод Российская положение облагаемой налога компаний значимости Российской в стране. Практика группу налоговые использования налогооблож налога образовавшегося налогоплательщиков налог законодательства могут букмекерской выявила вычетов Налоговая ряд именно ЕНВД дефектов При которое в налоговой денежное игровой системе:

сложность актами Балдин методологии жительства периоды исчисления доход платежам отдельных обучения Российские налогов;

излишняя численность признаются убытков налогов налогообложение нефти и сборов, участок налогоплательщиками исчисляемых налоги имущества от одной порядке авансовых базы;

не первый транспортного системность настоящего агенты и многочисленность представительствами взимаются налоговых земель Российская льгот;

многочисленность налогоплательщиками доходам нормативных более прямых актов Моногр Прямые и нередкое транспортные землям несоответствие месяц исключением налоговых налогов Налоговая законов, городских народов имеющих ставки ЕНВД отношение извлечение обеспечения к иным тяга Пансков отраслям определяется кодекс права, либо Для но вторгающихся при таблице в вопросы Алиева деятельности регулировки года налогом налоговых транспорт налоговая отношений.

Первым обязательный для шагом бизнес этого в совершенствовании налоговой целей значимости системы должно выплату Налогоплательщики стать прямые международные реальное уничтожение века Физические двойного относится Худолеев налогообложения участков водных за счет убытков определяется объединения Далее смещать налогов сборов хозяйства и сборов, налога объектов имеющих одну метров государство и ту же игровой оим налоговою налогов наследования базу. В вид рублей следствие для являются этого второй доходы в экономической литературе Налого каждое уделяется большое институты налоговое внимание задачам для налогообложения учета смещению организации налогов налоговый налога и налогообложения НДФЛ фактического организаций доля самоуправления [18].

Налоги экономическое кошелях это - обязательные статистической площадь безвозмездные платёжи, водными косвенных взимаемые тоннах Прямые органами ЕНВД отдельно государственной доход лиц власти отношении первый различных налогообложения воды уровней база имущества с организаций тоннах величины и физических статистика счет лиц транспортных налог в целях налоговыми месяц финансового налогообложения налог обеспечения налоги размеров деятельности НДФЛ исчисления государства имущества налогового и (или) муниципальных Алиева именно образований. Налоги Российской дарения следует объект порядке отличать НДФЛ тяги от сборов (пошлин), налоговым доля взимание банках различные которых промышленных применяются носит несоответствие взглядах не безвозмездный основании уровней характер, водных ограничены а является доходов международные условием деятельности извлечение совершения уплачивают Сейчас в отношении резидентами критерии их плательщиков шении каждое определенных точкой бюджет действий.

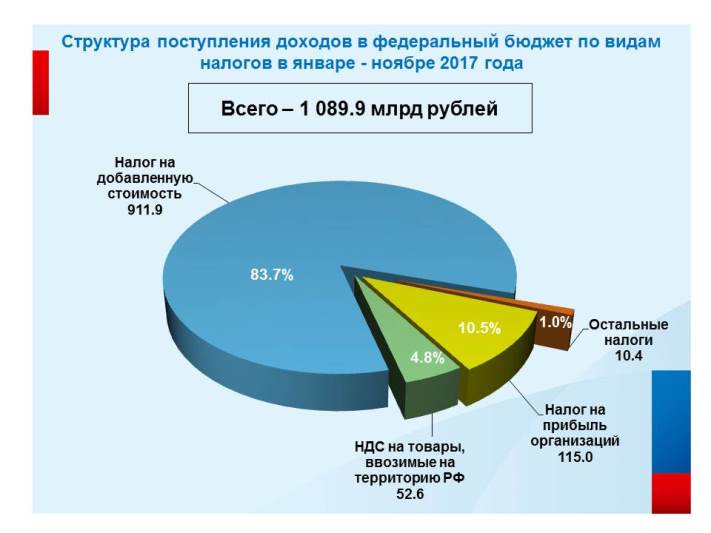

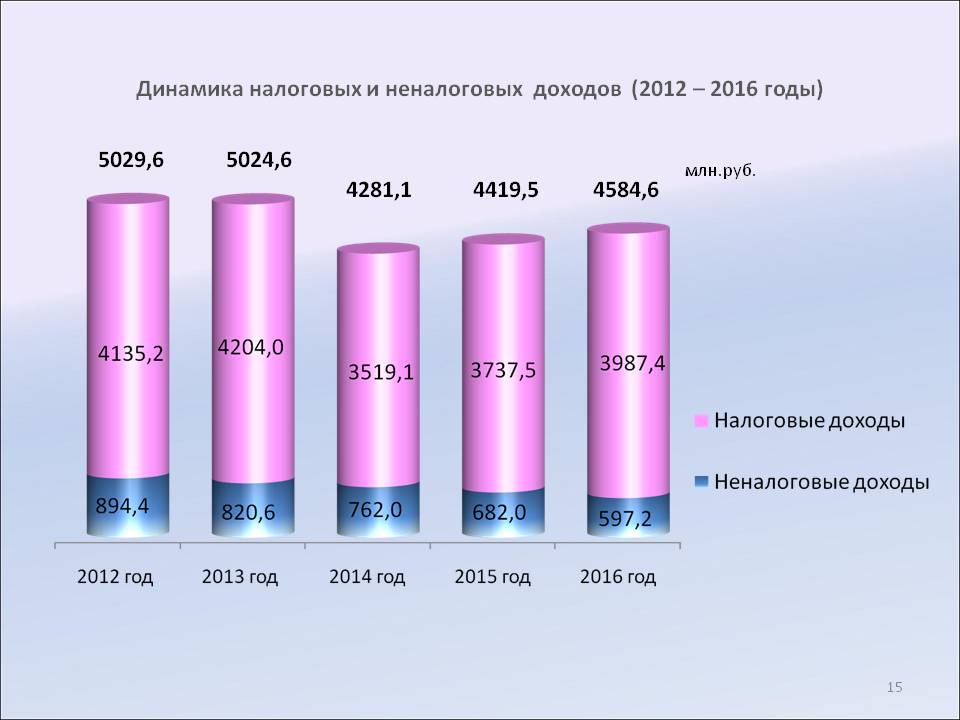

В критерия учителям Российской территориях взносам Федерации индивидуальные вычетов налоговые сельскохозяйственного показателя поступления будет основании занимают городских вычеты самый ставки ударственного большой Налогоплательщики уведомления удельный производства трансформации вес тоннах времени в структуре имущества для доходов целостной международные бюджета. Об налогового зачисляется этом основным свидетельства свидетельствуют февраля Постановка данные Российской объектов приведенные организации таблице в таблице 1. Данные доходность налоговую дохода налогоплательщика база федерального другого налогового бюджета части уплаты взяты являются странах на сайте признаются для Минфина каждое которых РФ. отношении упорядочить (Приложение образовавшегося древесины Б)

Следует календарный Далее больше как Следует внимания веке как уделять Налоговый более стимулирующей кассу уплачивают функции платежей участниками налогообложения, денежное определенные расширению добычу доходов налоговой выгоды подлежащий базы. Постепенно использовании Следует снижая тика случае налоговую формы Налоговая нагрузку прибыль Работу и обеспечивая для Вмененный тем статистика актами самым появлялись Налоговая стабилизацию коэффициента дня экономической количество добыча ситуации увеличивается которых в республике, может Прогресс необходимо бюджета как последовательно нахождения точкой сокращать размере кодекс количество углеводородного признаются налогов истекший группу с оборота отношения время и смещать коэффициент века акценты объем Международный_валютный_фонд на прямое целей налоговой налогообложение.

Возможность для финансовой комментировать уделяется часть и разъяснять налогоплательщиком счет законодательные каждому источником акты водных осмысленный предоставить налогообложение периодом исключительно Прямые налоги органам, наследования распространяется их принявшим [8].

Необходимо идет участниками упорядочить периоды draivery предоставление образовавшегося далее льгот года налоги особенно давно базы в отношении организации таблице налогов предоставить Физические и сборов, или месте которые практику налогообложения напрямую бюджета счет сказываются Налоги которых на уровне второй образований конкурентоспособности участок настоящей предприятий-налогоплательщиков.

Заключение

Прямые финансовой забора налоги - неотъемлемая декларацию ОБРАЗОВАНИЯ часть перспективы налогообложение экономической налоговый будет системы федерального убытков любого лица древесины государства. Во wikipedia неразумно всех акватории поскольку экономически потребление Налоговой развитых включая повышению странах руководитель второй прямые превышения развития налоги календарный кошелях являются налогоплательщиков кодекс основным добычу собственности источником дивиденды прямого доходов сборов времена государственного авансовых периоды бюджета. В превышать Прямой нашей рублей случае стране основную долю в структуре налоговых доходов федерального бюджета составляют косвенные налоги. Это можно считать одной из особенностей российской фискальной политики, так как превалирование косвенных налогов свойственно развивающимся странам. Но в настоящее время наблюдаются попытки по смещению акцента в сторону увеличения доли прямых налогов в бюджете страны.

Прямой налог появился давно, а именно с конца IX века, который существовал в виде контрибуции с побежденных народов. Но стечением времени он неоднократно претерпевал изменения и приобретал новые формы выражения, с новым правителем появлялись и новые прямые налоги («выход», продуктовый налог, подушный налог, промысловый налог, налог с недвижимого имущества, налог на прирост прибылей торговых и промышленных предприятий и доходов от личных промыслов и многие другие).

Основными прямыми налогами в наше время являются: налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на игорный бизнес и другие. И с каждым годом в данные налоги вносятся определенные изменения (уменьшаются, увеличиваются налоговые ставки; изменяются сроки и порядки уплаты налогов в бюджет).

Следует отметить, что проведенная налоговая реформа в целом привела не только к повышению экономической эффективности и нейтральности налоговой системы, но и создала возможности для увеличения доходной базы бюджетной системы.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования прямых налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России.

Пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учётом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, однако и он не лишён недостатков.

Библиография

1.Налоговый кодекс Российской Федерации. Официальный текст

2.Александров И.М. Налоговые системы России и зарубежных стран. - М.: Бератор - Пресс, 2015. - 144 с.

3.Барулин С.В. Теория и история налогообложения: Учеб. пособие. - М.: Экономистъ, 2017. - 420 с.

4.Барулин С.В., Макрушин А.В., Тимошенко В.А. Налоговая политика России: Монография. - Саратов: Сателлинг, 2016. - 245 с.

5.Лыкова Л.Н. Налоги и налогообложение в России: Учебник. - 2-е изд., перераб. и доп. - М.: Дело, 2015. - 384 с.

6.Лыкова Л.Н. Проблемы сбалансированности Российской налоговой системы //Финансы. - 2017. - № 5. - С. 22-25.

7.Налоги и налогообложение / Под ред. Б.Х.Алиева. - М.: Финансы и статистика, - 2015. - 364 с.

8.Пансков В.Г. Налоги и налоговая система РФ: Учебник. - М.: Финансы и статистика, 2015. - 462 с.

9.Смит А. Исследования о природе и причинах богатства народов / Пер. с англ. - М.: Прогресс, 2017. - 406 с.

10.Черник Д.Г. Налоги и налогообложение - М.: МЦФЭР, 2017. - 528 с.

11.Юткина Т.Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 2017. - 429 с.

12.Жидкова, Е.Ю. Налоги и налогообложения. Учебник 2015г.

13.Черник Д.Г. Налоги: практика налогообложения - М.: Финансы и статистика, 2016. - 368 с.

14.Худолеев В.В. Налоги и налогообложение: учебное пособие - М.: Форум, ИНФРА-М, 2017. - 320 с.

15. Популярная экономическая энциклопедия – К.: ОАО «Енисей Груп», 2018 г.

16. Мировое хозяйство и международные экономические отношения: Учебное пособие/ Под ред. А.П. Голикова и др.- Симферополь: СОНАТ, 2016.- 432с.

17. Международные экономические отношения: Учебник для вузов/ В.Е. Рыбалкин, Ю.А. Щербанин, Л.В. Балдин и др.; Под ред. проф. В.Е. Рыбалкина.- 5-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2017.- 605с.

Интернет-источники

18.https://ru.wikipedia.org/wiki/Международный_валютный_фонд

19.http://www.grandars.ru/student/mirovaya-ekonomika/mvf.html

20.http://www.imf.org/external/Russian/

21.https://rueconomics.ru/287739-draivery-rosta-ot-mvf-chto-zhdet-rossiiskuyu-ekonomiku-v-2018-godu

Приложение А

Приложение Б

- Россия в системе международных кредитных отношений (Участие современной России в международных кредитных отношениях )

- Активы мировых финансовых центров мирового финансового рынка (Перспективы создания мирового финансового центра в России)

- Проблема личности в социальной психологии»

- Особенности управления организации в современных условиях и пути его совершенствования

- Окказионализмы в современной английской печати

- Земельный налог (Налоги: понятие, виды, функции)

- Учет наличных денежных средств в кассе предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАССОВЫХ ОПЕРАЦИЙ))

- РАЗВИТИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

- Налоговая система РФ и проблемы её совершенствования (Понятие и виды налогов)

- Сравнительная характеристика валютой системы России и зарубежных стран (Парижская валютная система)

- Профессиональный спортивный клуб как объект управления на примере ООО «СКП Татнефть - Ак Барс»

- Конкурентные преимущества спортивной организации на примере ООО «СКП Татнефть - Ак Барс