РАЗВИТИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

Содержание:

Введение

В эпоху глобализации мировой экономики усиливается взаимозависимость национальных экономик, происходит стирание их границ, в том числе и в валютной сфере, активно развиваются процессы экономической интеграции. Углубление международной экономической интеграции приводит к появлению валютных объединений. Отличительная черта современной валютной системы - тенденция к валютной интеграции и регионализации.

Стремление государств к валютному сотрудничеству обусловлено их тесными торговыми, инвестиционными, финансовыми связями и необходимостью стабилизации валютных отношений в условиях глобальной экономической нестабильности. Но для того чтобы интегрируемые экономики ощутили позитивные эффекты валютной интеграции необходимо последовательно выстраивать и координировать экономическую и валютную политику.

Страны - участницы валютного объединения должны выполнять ряд условий для достижения наиболее прогрессивной формы экономической интеграции - валютного и экономического союза. Также необходимо определять возможные позитивные и негативные эффекты участия в валютной интеграции, которые могут быть различны для каждой из стран.

Актуальность темы обусловлена тем, что, уникальной валютной интеграционной группировкой в настоящее время является Европейский экономический и валютный союз. Для будущих валютных объединений теоретическую и практическую значимость имеет изучение накопленного европейским регионом опыта в данной сфере, учет особенностей и ошибок проекта создания единой региональной валюты.

Цель данной работы - оценка современного состояния, выявление проблем и перспектив развития Европейской валютной системы.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить теорию оптимальных валютных зон, выделить предпосылки их формирования;

2) выделить этапы формирования ЕВС, особенности её современного состояния;

3) определить факторы, оказывающие влияние на развитие ЕВС;

4) проанализировать влияние экономического развития стран на устойчивость еврозоны;

6) изучить взаимосвязь валютной и денежно-кредитной политики ЕЦБ и устойчивости ЕВС;

7) определить направления развития еврозоны.

Объект исследования - процесс валютной интеграции, особенности развития европейской валютной системы.

Предмет исследования - европейская валютная система и условия ее применения в ЕЭВС.

Методы исследования, используемые в работе: ретроспективный анализ, сравнение, обобщение.

ГЛАВА 1. РАЗВИТИЕ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1. Европейская валютная система

В декабре 1978 г. в Брюсселе руководители восьми из девяти стран-членов ЮС достигли согласия относительно создания Европейской валютной системы (Великобритания решила не присоединяться к ЕВС). Соглашение вступило в силу 13 марта 1979 г. Создание Европейского экономического валютного союза было продолжением огромного прорыва в области валютной интеграции.

1. В рамках глобальной валютной системы Европейское экономическое сообщество провозгласило свою валютную независимость, что полностью отвечало их возросшей роли в мировой экономике.

2. Западноевропейские страны решили ориентироваться не на доллар как мировую валюту, а на стабильность своих собственных валют.

3. В ряде стран была введена коллективная расчетная единица — ЭКЮ, представлявшая собой корзину всех стран-участниц. А с 1 января 1999 г. была введена единая валюта Европейского союза — евро, — которая заменила ЭКЮ. В число стран-участниц вошли 11 из 15 государств Европейского союза (Австрия, Бельгия, Германия, Нидерланды, Испания, Ирландия, Люксембург, Португалия, Финляндия, Франция). Великобритания, Дания и Швеция отказались ввести евро. Экономическое положение Греции в тот период не соответствовало критериям этого мероприятия. Греция ввела данную денежную единицу с 2001 г.

4. Создав Европейскую валютную систему, государства пошли на беспрецедентный шаг сознательной передачи в коллективное ведение значительной части своего национального суверенитета в области валютной политики.

1 февраля 1992 г. в Маастрихте (Нидерланды) был подписан договор о создании Европейской системы центральных банков (ЕСЦБ).

Европейская система центральных банков — это международная банковская система, состоящая из наднационального Европейского центрального банка (ЕЦБ) и Национальных центральных банков государств-членов Европейского экономического сообщества. Она является одной из ключевых структур Европейского экономического и валютного союза.

ЕСЦБ и ЕЦБ независимы от других органов союза, правительств стран-участниц ЕЭВС и любых других учреждений.

ЕСЦБ управляется руководством (принимающими решения органами) Европейского центрального банка и прежде всего — Советом управляющих. Основные функции ЕСЦБ:

• хранение и управление официальными валютными резервами стран-участниц;

• принятие решений, обеспечивающих достижение целей создания Европейской системы центральных банков;

• определение и проведение такой денежно-кредитной политики ЕС, как установление единых процентных ставок, размера минимальных резервов центральных национальных банков, разработка конкретных инструкций по ее проведению.

В организации Европейской валютной системы нет существенных организационных и технических недостатков. Введение единой европейской валюты создало предпосылки для развития и углубления единого европейского рынка и его инфраструктуры. Валютный союз является центром возросшего притяжения остальной Европы, прежде всего — Центральной и Восточной. Однако возможное дальнейшее расширение зоны евро за счет включения новых членов Евросоюза с более низким уровнем экономического развития (и особенно финансовой культуры) может подорвать единую валюту изнутри. Последствия подобного развития непредсказуемы.

1.2. Европейская валютная система: особенности развития, опыт функционирования

Создание Европейского экономического и валютного союза, основанного на введении единой валюты (евро), является одним из наиболее масштабных проектов нашего времени, и его осуществление будет иметь глобальные экономические и политические последствия в XXI веке.

В 1989 г. министр финансов Франции Ж. Делор изложил трехступенчатый план валютного объединения Европы. Без выполнения жестких условий переход на единую валюту бесполезен. В противном случае начнется перекачка национального богатства из более развитых стран в менее развитые, следствием чего будет обесценение евро и в перспективе — угроза полного краха как собственно валюты, так и экономической системы союза в целом.

Каждая страна разработала свой собственный план перехода на общую валюту. В некоторых странах были разработаны подробные соглашения между банками, клиринговыми организациями и правительством. В других странах каждый банк сам проявляет инициативу.

Начала работу международная платежная система ТАРГЕТ (TARGET), объединяющая национальные системы обработки платежей в реальном масштабе времени (RTGS). В июле 1999 г. после необходимой технической подготовки начались производство евро банкнот и чеканка евро монеты.

Введение евро имело множество преимуществ:

- исключены колебания обменных курсов, что способствует стабильной торговле внутри Еврозоны;

- отсутствуют валютные риски;

- снижаются операционные расходы;

- становятся более прозрачными цены;

- огромный рынок единой валюты становится более привлекательным для иностранных инвесторов [1];

Среди «несовершенств» евро следует выделить:

- возможное проведение спекулятивных атак для снижения курса евро, с последующей скупкой евро, это может быть связано с тем, что евро потенциально считают одной из сильнейших валют мира.

- возможность массовой безработицы и экономического спада общеевропейского масштаба;

- недовольство той или иной страны-нарушителя по поводу установленных критериев штрафных санкций.

В какой-то степени планы о новой валюте оправдались. Например, раньше тому, кто ехал из Германии во Францию или, может, в несколько других государств нужно было менять свои марки на французский эквивалент. Но теперь ему это делать не нужно, ведь есть всеобщая европейская валюта. Такая политика должна была благосклонно сказаться на инвестировании объектов в Европе для других государств. Также одним из прогнозов с появление евро было всеобщее снижение цен.

Ещё одной целью создания единой европейской валюты, было создание конкуренции всюду заполнившему землю доллару. Считалось, что единая валюта нанесет удар по экономическому положению Америки и полностью вытеснит доллар из европейского континента.

На сегодняшний день, глядя на обещанные прогнозы можно заметить, что некоторые были вполне оправданы, тогда как другие оказались непринятыми и недостигнутыми. Например, евро так и не вытеснил доллар со своего континента. И конкуренция этих валют при сегодняшних обменных курсах не высока. Кроме того, время показало, что экономика некоторых стран после принятия единой валюты так и не улучшилась. И хотя все больше стран стремятся войти в европейский союз и стать его членами, они больше являются бременем для сообщества, чем благословением, поскольку государствам-основательницам постоянно приходится выделять средства на улучшение экономического положения в этих странах.

Также единая валюта помешала некоторым странам, поскольку лишила их «индивидуальности». И все больше людей хотят возвращения к прежней системе, где были собственные марки, лиры, франки. Так по результатам социологического проса, опубликованного медиа концерном Bertelsmann, большинство жителей Германии недовольны евро: они считают, что если бы их страна не пользовалась данной валютой, их материальное положение было бы лучше. Так считают 65% опрошенных немцев, которые высказались за возвращение немецкой марки. А 49% респондентов из Германии даже высказали мнение, что было бы лучше, если бы Евросоюза вообще не существовало [3].

Однако, в отношениях России и Евросоюза, можно с полным основанием говорить о смене долгосрочного формата, поскольку теперь, по мнению аналитиков, ситуация будет развиваться по новым правилам. Речь идёт о стратегических интересах России и Европейского Союза применительно к евро и о новых линиях взаимодействия в этом вопросе.

Для Европейского Союза отношение России к евро важно по двум основным причинам. Во-первых, новая валюта не сможет завоевать прочные позиции в мире, если она не станет общеевропейской валютой, а здесь без России не обойтись. Несмотря на крошечный, по европейским меркам, объем ее финансовых рынков, Россия является своего рода индикатором жизненных сил евро вне его родного дома. Если она, будучи стратегическим партнером ЕС, осталась бы под монопольным влиянием доллара, то это значило бы, что евро не готов выполнять на внешних рынках те же функции, что и денежная единица США. Во-вторых, Россия — крупнейший экспортер нефти и газа, торговля которыми, в мире, традиционно, ведется за доллары.

Представляется, что для укрепления евро в мировых валютных отношениях, необходимо принять ряд мер:

- сформировать единую систему финансов, соответствующую использованию единой валюты;

- оптимизировать зону евро путем вывода из состава ее участников относительно слабые в экономическом отношении государства.

Таким образом, нивелировав некоторые несовершенства европейской валютной системы, евро имеет все шансы повысить свою конкурентоспособность среди мировых валют.

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

2.1 Европейская валютная система: особенности формирования и функционирования

Европейская валютная интеграция прошла путь от Европейского платежного союза (ЕПС) с использованием общей расчетной единицы ЕРЕ и Европейских экономических сообществ до валютного союза Европы. Стимулом к развитию интеграционных процессов было слабое экономическое и политическое положение Европы после Второй мировой войны, что поставило вопрос о необходимости объединить промышленные ресурсы и политические усилия стран для восстановления мощи и безопасности региона.

Европейский валютный союз - это результат длительного нарастания процессов экономической интеграции, реализации мер по созданию условий ОВЗ, выраженных, прежде всего в мероприятиях по сближению макроэкономических показателей интегрируемых стран. Формированию ЕЭВС предшествовало создание Таможенного Союза, Общего Рынка, Европейского экономического сообщества, после чего дальнейшим шагом по углублению интеграции был переход к валютному союзу [2]. Фундаментом для создания ЭВС стало создание Европейской валютной системы, базировавшейся на ЭКЮ, предшественнице евро. Основные этапы формирования ЕЭВС приведены в Таблице 1.

|

Таблица 1 - Этапы формирования ЕЭВС |

||

|

Период |

Характеристика |

|

|

Европейские экономические |

1950-1958 гг. - многосторонний клиринг, соглашения |

|

|

сообщества (ЕОУС, ЕЭС, |

о Европейском платежном союзе (ЕПС). |

|

|

Евратом) |

1951 г. - Европейское объединение угля и стали |

|

|

(Бельгия, ФРГ, Нидерланды, |

(ЕОУС). |

|

|

Люксембург, Франция, Италия) - |

1957 г. - Римский договор. |

|

|

1951-1958 гг. |

1958 г. - Европейское экономическое сообщество (ЕЭС) и Европейское сообщество по атомной энергии. |

|

|

Период |

Характеристика |

|

|

Переходный период - 1958-1968 гг. |

1958 г. формирование Таможенного Союза в рамках ЕЭС: отмена таможенных пошлин и количественных ограничений между государствами-членами. 1968 г. - упразднение таможенных границ, установление единого таможенного тарифа в отношении третьих стран. Введение общей транспортной политики. Введение общей сельскохозяйственной политики и формирование общего аграрного рынка. 1967 г. - система «зеленых курсов». |

|

|

1969-1978 гг. - застой интеграции |

1969 г. - Гаагская конференция, решение о переходе к ЕЭВС. 1971 г. - План Вернера (первая попытка создать ЕВС). 1972 г,-1977 гг. - «валютная змея». 1973 г. - создание ЕРЕ. |

|

|

1979-1998 гг. - Европейская валютная система (ЕВС) |

Базовый стандарт - ЭКЮ. Метод определения курса ЭКЮ - метод валютной корзины. Эмиссия ЭКЮ частично обеспечена золотом. Резервный актив - 20 % объединение официальных золотодолларовых резервов. Режим валютного курса - совместное плавание, «европейская валютная змея». Институциональная структура - Европейский Фонд Валютного Сотрудничества (ЕФВС) - (1979 - 1993 гг.), Европейский валютный институт (1994-1998 гг.) Коллективные валютные интервенции и совместные фонды взаимного кредитования для поддержания курсов валют. 1987 г. - Единый европейский акт. 1989 г. - план Делора. 1993 г. - Маастрихтский договор. |

|

|

1999-2002 гг. - формирование еврозоны |

Январь 1999 г. - выпуск евро в безналичной форме, фиксация курсов национальных валют стран еврозоны к нему. Январь 2002 г. - выпуск евро в наличной форме, параллельное обращение евро и национальных валют. Июль 2002 г. — изъятие из обращения национальных валют, полный переход на евро. |

|

|

С 2002 г. по настоящее время - современный этап функционирования ЕЭВС |

Расширение еврозоны. Кризис еврозоны. Антикризисные меры. Рецессия еврозоны. Оживление еврозоны, посткризисный период. |

|

Основу европейской интеграции заложило учреждение ЕОУС в 1951 г. Италией, ФРГ, Францией и странами Бенилюкса. В 1957 г. участники ЕОУС подписали Римский договор, предусматривающий создание условий для свободного движения товаров, услуг, людей, капитала. На основе этого договора были созданы ЕЭС и Евратом, которые в совокупности с ЕОУС образуют «Европейские сообщества». Так шестью странами Европы были сделаны первые шаги в истории европейской интеграции, при этом изначально предпосылки были не только экономического, но и политического характера. На первом этапе был взят отраслевой курс экономической интеграции, созданы общий угольной и металлургической сектора промышленности.

Первоочередной задачей было обеспечение экономического подъема, стабилизация и усиление внутри-региональных торговых связей, повышение конкурентоспособности региона в мировом хозяйстве путем согласования экономической политики и объединения усилий, а создание Европейской валютной системы было призвано обеспечить конвергенцию уровней экономического развития стран. Идея создания единой европейской валюты закрепилась в связи с крахом Бреттон-Вудской системы и переходом к валютному полицентризму [15].

Была осознана необходимость создать региональную валютную зону в Европе в противовес нестабильной мировой валютной системе, ввести собственную денежную единицу конкурентную доллару США, не вполне соответствующему статусу мировой валюты (нестабильность, манипуляции его курсом для стимулирования экономики США, дефицит американской экономики).

После подписания Римского договора начался процесс создания Таможенного Союза. В январе 1959 г. последовала отмена таможенных пошлин и количественных ограничений во взаимной торговле, затем введен общий внешний тариф. К 1967 г. сложился общий аграрный рынок, была установлена финансовая солидарность членов ЕЭС, приняты меры по унификации цен, гармонизации административных и санитарных правил, а также по защите внутреннего аграрного рынка от конкуренции третьих стран. Принимались меры по сближению аграрной, промышленной, транспортной и социально-экономической политики. Укреплялось внешнеэкономическое региональное сотрудничество, активизировалась промышленная кооперация, выделялись предпосылки для валютной интеграции. Либерализация торговли ослабила национальное регулирование, для проведения дальнейших мероприятий на пути интеграции необходимо было создать наднациональный механизм регулирования экономики. Нарастание объемов внтурегиональной торговли при неустойчивости валютных курсов создавало определённые риски и издержки. Создание ЕЭВС направлено на решение этих проблем: стабилизацию курсов и устранение валютных рисков, снижение транзакционных издержек во взаимной торговле объединяемых стран. В 1969 г. в Гааге было принято решение о создание экономического и валютного союза. В 1971 г. была принята программа поэтапного создания ЭВС - план Вернера, рассчитанный на 10 лет.

Согласно плану предусматривалось создание валютной системы с постепенным сокращением валютных колебаний до нуля, переход к полной взаимной конвертируемости валют участвующих в ней, унификация валютной политики, координация экономической, бюджетной, денежно-кредитной политики, создание единой бюджетной системы. В 1973 г. страны ЕЭС создали Европейскую расчетную единицу - ЕРЕ, служившую мерой стоимости в Европейском фонде валютного сотрудничества. На завершающем этапе плана Вернера предусматривалось введение единой валюты. Однако данный период валютной интеграции оказался неудачным и план не был реализован в силу различных причин:

- неготовность стран-участниц ЕС отказаться от денежно-кредитной и валютной независимости; - различная степень их заинтересованности к присоединению к ЕВС и отдельным элементам валютной интеграции. ФРГ опасалась, что основные издержки по финансовой поддержке придется понести ей.

Франция наоборот была заинтересована в получении средств для урегулирования платёжного баланса. Великобритания в силу особенностей своей экономики и ее положения 36 в мировом хозяйстве нуждалась в более гибком валютном режиме и отказалась от такого элемента валютной интеграции, как совместное плавание; - неэффективность «валютной змеи» из-за отсутствия координации валютной и экономической политики стран, недостаточность валютных резервов ряда стран для поддержания узких пределов колебаний. Кроме того здесь было заложено противоречие между созданием противовеса доллару США, как нестабильной мировой валюте, и самим механизмом совместного плавания, где узкие пределы колебаний европейских валют устанавливались по отношению к доллару;

- дифференциация уровня экономического развития стран; - кризисы и валютная нестабильность: валютный кризис (1967-1976 гг.), распад Бреттон-Вудской валютной системы, экономический, энергетический кризисы 70-х гг.

С другой стороны структурный кризис мирового хозяйства и распад действовавшей валютной системы активизировал идею создания Европейской зоны валютной стабильности. На данном этапе интеграции проявились элементы валютной интеграции. Нестабильность валютной системы препятствовала развитию торговли, экономическому росту стран и углублению интеграции.

Ошибки первого проекта создания валютной системы были учтены, осознана необходимость принципиально нового подхода к формированию ЕВС, обособленного от принципов Бреттон-Вудской системы и долларового стандарта. Так, в 1979 г. была введена Европейская валютная система, базировавшаяся на коллективной счетной единице корзинного типа - ЭКЮ. Механизм валютных курсов основывался на фиксированных, но изменяемых обменных курсах валют.

В ЕВС получили применение такие элементы валютной интеграции как координация валютной политики, режим совместно плавающих курсов с постепенным сужением предела их отклонений, коллективные валютные интервенции, (в том числе в марках ФРГ, чтобы уменьшить зависимость от доллара США) фонды взаимного кредитования для урегулирования дефицитов платежных балансов, создание коллективной валюты ЭКЮ, как международного платежного и резервного средства и масштаба, валютных соизмерении. Период с 1979 по 1987 гг. характеризовался нестабильностью ЕВС и достаточно частыми пересмотрами валютных паритетов, более сильные валюты ревальвировались, слабые девальвировались. После кризиса ЕВС 1992-1993 гг. пределы колебаний были расширены, систему удалось сохранить.

Важную роль для стабилизации сыграло принятие в 1987 г. Единого европейского акта о создании единого внутреннего рынка. Таким образом, ЕВС была создана не с первой попытки, план Вернера оказался неудачным в силу того, что не был выполнен ряд условий формирования ОВЗ, в том числе слабая политическая воля стран, претенденты на участие в ЕВС не были готовы делегировать проведение денежно-кредитной политики наднациональному органу управления. Особенность формирования ЕВС - это поэтапность ее создания и упор на экономическую конвергенцию стран, которая должна была усилиться в рамках ЕВС.

Свобода перемещения товаров, услуг, людей и капитала одновременно были и условиями для формирования ЕВС и следствием ее функционирования. Необходимо отметить, что Манделл выделял в качестве критериев ОВЗ свободу перемещения данных факторов. Так, например свобода перемещения капитала в полной мере реализовалась в связи со стабильностью валютных курсов в рамках ЕВС. Таможенный союз не в полной мере обеспечил свободу перемещения товаров, лишь валютная стабильность, введение ЭКЮ стали залогом создания единого рынка товаров, роста конкурентоспособности региона в международной торговле.

Апробация валютной интеграции на базе ЕВС имела значение для создания валютного союза. Введение ЭКЮ создало надстройку для последующего введения единой валюты региона, так как это сблизило обменные курс национальных валют стран-участниц ЕВС. Так как ЭКЮ использовалась в частном секторе, это психологически подготовило население к возможности обращения коллективной валюты. ЕВС - не просто региональная система, но и обособленная подсистема всей мировой валютной системы.

В связи с успехом функционирования ЕВС, укреплением валютной стабильности региона, нарастанием интеграционных процессов стало возможным обозначить задачу перехода к валютному союзу. В 1989 г. была представлена программа по переходу к экономическому и валютному союзу, получившая название план Делора. С 1993 г. вступил в силу Маастрихтский договор, предусматривающий критерии конвергенции и поэтапный план перехода к ЭВС.

Согласно договору бюджетный дефицит стран не должен превышать 3% ВВП, государственный долг 60% ВВП, инфляция потребительских цен не должна превышать инфляцию в трех странах членах ЕС с наиболее низкой инфляцией более чем на 1,5 процентных пункта, процентные ставки по долговым ценным бумагам правительства не должны превышать более чем на 2 процентных пункта такие ставки в трех странах членах с наиболее низкой инфляцией, валютные курсы не должны изменяться в течение двух лет. Но на момент формирования еврозоны не было абсолютного соответствия требованиям Маастрихтского договора странами-участницами, некоторые из них были приняты на специальных условиях.

Показатели стран, не соответствующих критериям представлены в Таблице А.1 По уровню государственного долга не соответствовали Бельгия, Греция, Испания, Франция, Италия, Австрия. В среднем от установленного значения государственного долга данная группа стран отклонялась на 26,55%. Дефицит бюджет превышал допустимое значение в Греции на 2,1% и в Португалии на 0,7% Уровень инфляции превышал допустимый для вступления в еврозону в Греции, Португалии, Испании.

В мае 1998 г. были определены страны-участницы Экономического и валютного союза (ЭВС). Первоначально это были 11 стран-членов ЕС - Австрия, Бельгия, Нидерланды, Люксембург, Франция, Германия, Финляндия, Ирландия, Италия, Португалия и Испания. В июне 1998 г. были учреждены Европейская система центральных банков и Европейский центральный банк в 39 ведении, которого единая денежно-кредитная и валютная политика союза.

Основная цель ЕЦБ обеспечение ценовой стабильности. Особенность политики ЕЦБ в том, что она сочетает в себя национальные и наднациональные интересы, которые необратимо вступают в противоречие, так как еврозона экономические неоднородна. При этом политика ЕЦБ политически независима от стран еврозоны, автономна от фискальной политики. При формировании ЕСЦБ был недостаточно учтен такой фактор, влияющий на валютную политику, как кризисные явления в экономике. К началу мирового финансового кризиса в еврозоне не было эффективного механизма оказания немедленной и масштабной помощи странам при наступлении неблагоприятной экономической ситуации, а национальные экономики лишены независимости денежно-кредитной политики.

На основе Маастрихтского договора 1 января 1999 г. страны объединились в Европейский экономический и валютный союз. Были зафиксированы обменные курсы национальных валют по отношению к евро и между собой. С 1 января 2001 г. к еврозоне присоединилась Греция. Переход к евро завершился в 2002 г., были изъяты из обращения национальные денежные единицы, евро стал единой европейской валютой, стран в валютный союз изображена на Рисунке 3. Хронология вступления

Рисунок 3 - Хронология вступления стран в еврозону

Таким образом, в 1999 г. сформировалась еврозона, её членами стали 11 стран, спустя 2 года присоединилась Греция, в дальнейшем еще ряд стран Центрально-Восточной Европы. Не все страны «второй волны» соответствовали Маастрихтским критериям на момент вступления. Мальта превышала уровень государственного долга на 2,6% ВВП, дефицит бюджета в среднем в первые 3 года с момента вступления отклонялся на 0,3% ВВП. Отклонялись от допустимого по значению дефицита бюджета: Словения на 1,3% в среднем в 2007-2009 гг., Кипр на 1,1% в среднем в 2008-2010 гг., Словакия на 3,5% в среднем в 2011-2013 гг. (см. Приложение А)

На данный момент в еврозоне состоят 19 стран, присоединение остальных стран Евросоюза должно быть завершено в 2025 г. Появление евро изменило расстановку сил в мировой валютной системе и на финансовом рынке, создало конкуренцию доллару США, японской йене.

Отличительные особенности ЕЭВС:

- Гибкость интеграции. С начала 60-х гг. и до введения евро европейская интеграция сталкивалась с рядом трудностей: периоды застоя интеграции, конфликты интересов, провал плана Вернера, неустойчивость ЕВС в первое десятилетие ее создания. Однако совместными усилиями, политической волей европейских стран проблемы удалось решить и сформировать зону евро [3]. Это свидетельствует о том, что благодаря взятому курсу и гибкости валютная интеграция вышла на совершенно новый уровень - валютного союза с единой региональной денежной единицей.

- В настоящее время ЕЭВС рассматривается как единый организм, (особенно инвесторами) так как экономики высоко интегрированы, взаимозависимы. Негативный аспект заключается в том, что неблагоприятное экономическое положение одной из стран подрывает привлекательность всего объединения. Кроме того на финансовом рынке существует множество страновых рисков, которые могут весьма быстро распространиться на всю еврозону и которые трудно просчитать.

ЕВС, как и любая другая валютная система, подвержена воздействию внешних и внутренних факторов. Устойчивость валютной системы - это ее способность испытывать и противостоять воздействию этих факторов, приобретая качественно новые свойства [4]. Валютная система содержится в экономической, взаимодействуя с ней, она испытывает на себе воздействие внешних экономических шоков.

В тоже время ЕВС, как результат валютной интеграции, включает в себя 19 стран с национальными особенностями экономического развития, единую региональную валюту, институциональную инфраструктуру, во главе с ЕЦБ, единую валютную и денежно-кредитную политику, единый режим валютного курса и платежную систему. Все эти внутренние и внешние факторы в совокупности определяют развитие ЕВС.

2.2 Экономические проблемы стран зоны евро и их влияние на развитие Европейской валютной системы

Экономики стран еврозоны, несмотря на предпринятые меры по конвергенции макроэкономических показателей, остаются неоднородными, среди них можно выделить ядро или локомотивы (Германия, Франция, Нидерланды), то есть страны с сильной развитой экономикой и страны с периферийной экономикой (Италия, Португалия, Греция) [5]. Север еврозоны (локомотивы во главе с Германией) - страны с сильной экономикой, ориентированной на экспорт и высокотехнологичное инновационное развитие, весомым сектором услуг, глубокими финансовыми рынками. Юг еврозоны или периферия - страны с преобладанием традиционного сектора экономики, низкой производительностью труда и конкурентоспособностью, с недостаточным инновационным развитием и инвестициями в наукоёмкие отрасли и в человеческий капитал. Промежуточное положение занимают малые страны еврозоны: Бельгия, Австрия, Люксембург, Ирландия, Финляндия, они имеют достаточно высокие темпы роста ВВП, развитое наукоемкое производство и финансовый сектор. Экономическая дивергенция усилилась с расширением еврозоны странами Балтики.

Финансовый кризис США 2007-2008 гг., переросший в мировой экономический кризис, поставил под угрозу дальнейшее существование еврозоны и членство отдельных ее стран, вскрылись противоречия и дисбалансы валютного союза. Обнаружились проблемы бюджетной дисциплины, неравномерного экономического роста, разрыва в уровнях координации денежно-кредитной и экономической политики, неэффективность финансового регулирования и контроля, снижение конкурентоспособности южно-европейских стран.

Динамика экономического развития еврозоны представлена на Рисунке 3

Рисунок 3 - Динамика цепных темпов роста ВВП еврозоны за период 1999-2017 гг.

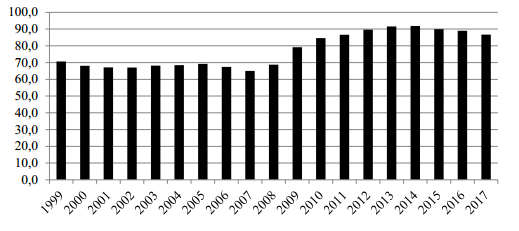

Одним из показателей, характеризующих экономическое положение страны, является уровень государственной задолженности. Данные об уровне государственного долга первых 12 стран еврозоны представлены на Рисунке 4.

Источник: [5]

Рисунок 4 - Консолидированный государственный долг стран еврозоны на момент их вступления, в % к ВВП.

Самую крупную государственную задолженность на момент присоединения имели Бельгия в размере 114% ВВП (к началу кризиса 2008 г.

удалось снизить до 87% ВВП), Италия - 110% ВВП, Греция - 107% ВВП. При этом допустимым согласно Маастрихтским критериям устанавливался уровень 60% ВВП.

Динамика совокупного государственного долга еврозоны представлена на Рисунке 5.

Источник: [4]

Рисунок 5 - Динамика консолидированного государственного долга стран еврозоны за период 1999-2017 гг., в % к совокупному ВВП

Проблема суверенного долга по-прежнему остается существенной для стран еврозоны. В момент создания объединения государственный долг сложился на уровне 70% ВВП. После чего снизился на 5% к 2007 г. Но к началу мирового кризиса консолидированный государственный долг еврозоны вновь достиг 70%. С 2008 по 2014 гг. наблюдается тенденция роста уровня государственной задолженности, в среднем он держался на уровне 84,6% ВВП. В 2014 г. государственный долг достигнул максимального значения за рассматриваемый период - 92% совокупного ВВП еврозоны. По состоянию на 2017 г. совокупный государственный долг стран зоны евро снизился относительно максимума на 5,2%, достигнув 86,7% ВВП, что все еще остается неприемлемо высоким показателем. Проблема государственного долга негативно влияет на развитие экономики еврозоны, конъюнктуру финансовых рынков, создает угрозу макроэкономической стабильности.

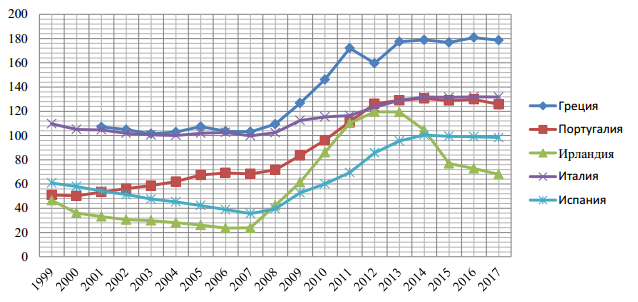

Долговой кризис на фоне разразившегося мирового экономического кризиса в особенности затронул экономику Греции, Португалии, Испании, Италии и Ирландии. Динамика уровня государственной задолженности данных стран еврозоны представлена на Рисунке 6.

Источник: [5]

Рисунок 6 - Динамика государственного долга некоторых стран еврозоны в период с 1999-2017 гг., в % к ВВП

Как показывает график, в период мирового экономического кризиса для стран еврозоны была характерна тенденция увеличения государственной задолженности. Причина заключается в том, что политика унификации процентных ставок, привела к их снижению относительно периода до вступления в зону евро и тому, что заемный капитал стал более доступен. Это стимулировало рост частной и государственной задолженности. Вступив в еврозону с высокими показателями задолженности, страны все больше увеличивали ее уровень из-за роста расходов на её обслуживание. В то время как доверие к этим странам уменьшалось и новые заемные ресурсы обходились для них все дороже. Все еще не преодолела долговую проблему Греция, критический уровень задолженности был, достигнут в 2016 г. - 181% ВВП.

Стремительно увеличивался уровень государственной задолженности Португалии, за последние пять лет он в среднем держится на уровне 129% ВВП. Высоким уровнем государственной задолженности характеризуется экономика Италии, 110% ВВП на момент создания удалось снизить до 100% ВВП к началу кризиса, после чего вновь проявилась тенденция к росту задолженности, достигнув пика в 2016 г. - 132% ВВП. До кризиса Ирландия и Испания имели допустимый согласно Маастрихтским критериям уровень государственного долга, но кризис перекинулся и на эти страны. С 2014 г. динамика улучшилась. По состоянию на 2017 г. долг Испании составил 98% ВВП, Ирландии - 68% ВВП страны.

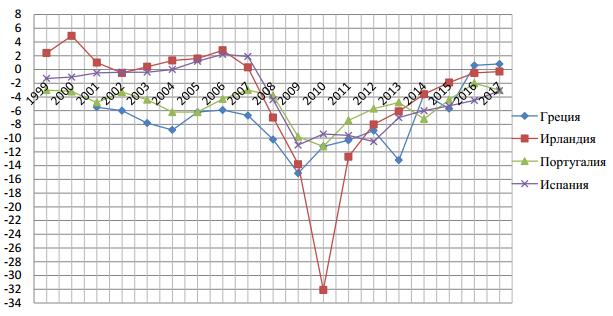

Платежный баланс еврозоны с момента формирования и до настоящего времени сводится с дефицитом. До начала мирового финансового кризиса бюджетный дефицит еврозоны в среднем держался на уровне -2%, с 2008 по 2013 гг. на уровне -4,5% в среднем за период, в 2008-2009 гг. он превышал -6% ВВП. За последние 5 лет дефицит в среднем держится на уровне -2%, то есть сократился до докризисного периода. Динамика бюджетного дефицита некоторых стран еврозоны изображена на Рисунке 7.

Источник: [6]

Рисунок 7 - Дефицит ПБ некоторых стран еврозоны в период 1999-2017 гг., в % к ВВП

Изначально политика ЕЦБ была направлена на урегулирование последствий мирового финансового кризиса и адаптацию монетарной политики к сложившимся условиям, в которых ЕЦБ еще не приходилось действовать. В еврозоне это выразилось ростом рыночных процентных ставок, в ответ на это ЕЦБ снизил ставку рефинансирования [7]. В условиях спада деловой активности и роста инфляции монетарная политика была направлена на стабилизацию денежного рынка, используя различные инструменты операционного денежно-кредитного механизма, ЕЦБ предоставлял банкам ликвидность. Последствие политики ЕЦБ было некоторое снижение напряжённости на финансовом рынке.

Опасаясь инфляции, в апреле 2011 г. ЕЦБ повысил процентные ставки, был взят курс на режим жесткой экономии. Для стран с сильной экономикой это было положительным фактором, так как предотвратило перегрев экономики, для периферийных стран усугубило рецессию. Условия проведения единой монетарной политики усложнялись. Одновременно начали нарастать проблемы суверенного долга стран еврозоны, многие из которых уже имели дефицит и только увеличивали уровень государственной задолженности во время кризиса.

Негативным фактором было то, что валютные институты не были готовы к функционированию в условиях системного финансового кризиса. Европейский фонд финансовой стабильности (ЕФФС) и стабилизационный механизм (ЕФСМ) были создан лишь в 2010 г. В 2012 г. вместо ЕФСМ создан Европейский стабилизационный механизм [18]. Данные структуры занимались вопросами предоставления финансовой помощи странам. Несовершенство институциональной структуры еврозоны выразилось и в том, что отсутствовал эффективный механизм финансового регулирования и контроля, что выразилось нарушениями установленных значений макроэкономических показателей еще до начала кризиса (государственного долга, бюджетного дефицита). Лишь в 2010 г. были созданы Европейская система финансового контроля и Европейский совет по системным рискам.

ЕЦБ, реагируя на углубляющийся долговой кризис, осуществлял покупку государственных облигаций, а для урегулирования банковского кризиса продолжал предоставлять банкам ликвидность. ЕЦБ удалось поддержать банковскую систему, выполняя функцию кредитора последней инстанции и подстраивая инструменты денежно-кредитной политики по меняющуюся ситуацию на денежном рынке. С 2013 г. количество кредитов начало снижаться, банки возвращали заемные средства ЕЦБ, что спровоцировало рост рыночных ставок.

С конца 2014 г. в еврозоне началась дефляция. В 2015 г. ЕЦБ запустил программу количественного смягчения, ожидая достичь приемлемого уровня инфляции, стимулирования экспорта и экономического роста. В 2018 г. ЕЦБ заявил о сворачивании политики количественного смягчения при сохранении процентных ставок, так как дальнейшее увеличение денежного предложения и понижение ставок уже не оказывают влияния на тепы экономического роста. Еврозона оказалась в ситуации, называемой «ловушка ликвидности». В настоящее время политика ЕЦБ складывается в условиях слабого экономического восстановления. ЕЦБ осуществляет поиск стратегии выхода из программ стимулирования, так как предоставленный объем ликвидности в период кризиса необходимо абсорбировать, чтобы не образовалось его избытка.

Специфика политики ЕЦБ заключается в том, что его единая валютная и денежно-кредитная политика имеет разные последствия для стран еврозоны в силу различий уровня их экономического развития. Прежде всего, ЕЦБ выполняет задачу поддержания ценовой стабильности, а не стимулирования экономик, гибкость его политики ограничена. При этом национальные центральные банки лишены полномочий в этой сфере и не могут воздействовать на ситуацию в стране. Все это осложняется отсутствием единой фискальной политики. Таким образом, вся система ЕСЦБ во главе с ЕЦБ оказывается неэффективной в условиях нестабильности ЕВС. ЕЦБ удалось стабилизировать банковский сектор, но долговая проблема не могла быть решена теми же инструментами монетарной политики. Поддержание банковской системы, финансового рынка в условиях все нарастающего государственного долга лишает еврозону средств для развития реальной экономики, затормаживает ее восстановление.

Снижение процентных ставок симулировало рост государственной и частной задолженности в периферийных странах, что усугублялось их неконкурентоспособностью и слабостью экономик. Политика процентных ставок оказалась неэффективной для еврозоны, так как происходил отток капитала в условиях нехватки денежных средств особенно для развития реального сектора экономики в периферийных странах. В настоящее время ЕЦБ не удалось добиться желаемого уровня инфляции - 2% и оживать конъюнктуру.

Таким образом, можно выделить следующие факторы неустойчивости еврозоны:

- экономические: дисбалансы, заложенные при формировании еврозоны, усиление дифференциации уровней экономического развития стран в связи с расширением еврозоны «странами второй волны», несоблюдение бюджетной дисциплины, мировой финансовый и европейский долговой кризисы.

- Институциональные (ЕЦБ): разнонаправленное влияние единой политики ЕЦБ на страны еврозоны, отсутствие единой фискальной политики, неэффективность валютно-финансового мониторинга. ЕЦБ посредством проведения антикризисной политики количественного смягчения стабилизировал финансовые рынки, но не обеспечил экономический рост еврозоны.

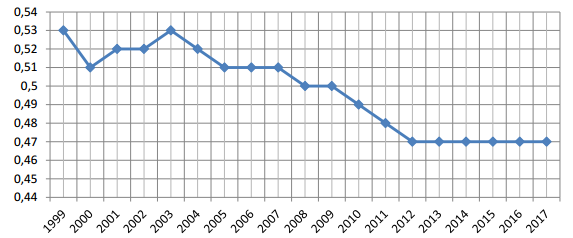

Динамика доли внутреннего торгового оборота еврозоны представлены на Рисунке 8.

Источник: [8]

Рисунок 8 - Доля внтурирегиональной торговли в совокупном внешнеторговом обороте еврозоны за период 1999-2017 гг.

Внутренняя торговля еврозоны в период с 1999-2009 гг. составляла половину всего торгового оборота еврозоны. Доля внтурирегиональной торговли в совокупном внешнеторговом обороте еврозоны с момента формирования к настоящему времени снизилась на 6%. Испытывая трудности внутри региона, страны ориентируются на новые рынки, особенно развивающихся стран, стремительно выстраивающихся в мировое хозяйство. Значение индекса интенсивности внутренней торговли региона больше 1, что свидетельствует о большей относительной важности торговли внутри региона, чем с остальным миром. Однако его значение снизилось с 3,71 до 2.

Необходимы структурные реформы экономик стран периферии, направленные на повышение конкурентоспособности их продукции, производительности труда, инновационное развитие и привлечение инвестиции.

Заключение

Создание единой денежной системы сделало Европейский валютный союз крупнейшим в мире единым рынком, который сейчас совершенствует собственную инфраструктуру и в результате этого стал второй в мире значимой экономической системой. В свою очередь, создание единой валюты предусматривало более глубокое вмешательство во внутренние дела, чем существование обычного экономического союза, и отказ от национального суверенитета в этой сфере. Поэтому можно предположить, что при вступлении в валютный союз страны должны принимать во внимание потенциальные экономические и политические выгоды валютного союза, которые можно разделить на пять аспектов: влияние на эффективность и рост экономики; влияние на занятость; влияние на стабильность цен; влияние на государственные финансы; внешнеэкономические и международные последствия.

Несмотря на существующие в настоящее время проблемы и трудности, с которыми приходится сталкиваться ЕС, экономический и валютный союз в конечном итоге позволяет усилить объединенный экономический потенциал и на практике доказывает целесообразность и эффективность валютной интеграции. В то же время, оценка пользы валютного союза с единой валютой вовсе не так однозначна: есть свои положительные и отрицательные стороны, которые необходимо учитывать странам при выборе именно такой формы интеграции.

Вторая группа проблем связана с выявлением благоприятных и неблагоприятных экзогенных и эндогенных факторов влияния на формирование интегрированного валютного рынка в рамках ЕАЭС.

Для эффективного функционирования ЕЭВС необходима реализация мер направленных на сокращение бюджетного дефицита, оздоровление государственных финансов, повышение устойчивости к экономическим шокам.

Следовательно, проблема улучшения экономической ситуации в странах еврозоны предполагает применение таких мер, как координация экономической политики и структурная конвергенция экономик, развитие механизма межстранового распределения рисков (инвестирование в страны с благоприятной экономической ситуацией и получение доходов, трансграничные заимствования и сбережения), создание фискального буфера, усиление финансовой интеграции для диверсификации и снижения рисков (развитие рынков венчурного капитала, межстранового страхового рынка).

Для устранения внутренних причин нестабильности необходимо проведение структурных реформ экономик периферийных стран еврозоны, направленных на повышение их конкурентоспособности и инновационное развитие, поддержку производства торгуемых товаров и услуг, повышение участия в глобальных цепочках добавленной стоимости.

Список использованных источников

1. Бебрис, А.О. Основные Проблемы макроэкономической стабильности стран зоны евро / А.О. Бебрис// «Науковедение». Выпуск 2014. Т. 4. - № 23. -С. 1-10.

2. Борисов, А.Н. Валютная интеграция как одна из основных тенденций развития мировой валютной системы на современном этапе // 2012. Т. 7. № 92.

3. Войтехович, А. Теория оптимальных валютных зон: оценка целесообразности участия Беларуси в процессах валютной интеграции в ЕАЭС / А. Войтехович // Труд. - 2016.

5. Мироненко, Р.В. Преимущества и недостатки единой валюты: опыт европейской валютной интеграции / Р.В. Мироненко, А.М. Колбенева // Экономика: теория и практика. - 2015. -№ 1 (37). - С. 83-89.

6. Валютное регулирование и валютный контроль: учебник / под рсд. Проф. В.М. Крашенникова-М.: Экономиста, 2014. - 365 с.

7. Международные валютно-кредитные и финансовые отношения: учебник / Л.Н. Красавина [и др.]. Изд. 4-е, перераб. и дополи. М.: Финансы и статистика, 2014.- 608с.

8. Ерпылева, Н.Ю. Механизм валютного регулирования в России: новеллы регламентации // Законодательство и экономика, №4, 2015.- 53с.

9. Степанова Д.И. Развитие валютного регулирования и валютного контроля в банковской системе: Доктор. Дис. Работа, 2010. - 195с.

10. Бажан А.И. Еврозона - проблемное будущее // Белорусский экономический журнал. 2011. № 3 (56). С. 76-85.

11. Буторина О.В. О происхождении монет// Современная Европа. 2016. № 3 (69). С. 124-135.

12. Дмитриева М.В., Суетин С.Н. Моделирование динамики равновесных валютных курсов // Вестник КИГИТ. 2012. № 12-2 (30). С.61 - 64.

13. Наговицына Ю.С., Суетин С.Н. Финансовый кризис: формы его проявления и пути преодоления // Вестник КИГИТ. 2010. №5 (14). С.59 - 62.

14. Суетин С.Н. Приоритетные инвестиционные стратегии на рынке акций в условиях кризиса // Современный финансовый рынок РФ. Материалы X Международной научно-практической конференции. Перм. гос. нац. иссл. ун-т: Пермь, 2012. С. 103-107.

15. Суетин С.Н. Формирование эффективной инвестиционной стратегии в условиях финансово-экономического кризиса (на примере «второй волны» кризиса) //Образование и наука - инновационные разработки НОУ ВПО «КИГИТ». Посвящается 20-летию НОУ ВПО «КИГИТ». Отв. за выпуск М. А. Лойферман. Ижевск, 2013. С.37.

16. Титов С.А., Титова Н.В. Природа и роль рисков в инновационно-инвестиционной экономической деятельности: общетеоретические аспекты // Вестник университета (Государственный университет управления). 2014. № 1. С. 155 - 162.

17. Свиридов О.Ю. Деньги, кредит, банки. Учебное пособие. - Ростов на/Д.: МарТ, - 2014. - 34 с.

18. Антановский Т.Р. Валютный рынок и валютное регулирование. - М.: Бек, - 2016. -115 с.

- Налоговая система РФ и проблемы её совершенствования (Понятие и виды налогов)

- Сравнительная характеристика валютой системы России и зарубежных стран (Парижская валютная система)

- Профессиональный спортивный клуб как объект управления на примере ООО «СКП Татнефть - Ак Барс»

- Конкурентные преимущества спортивной организации на примере ООО «СКП Татнефть - Ак Барс

- Прямые налоги и их место в налоговой системе(Теоретические основы прямого налогообложения )

- Россия в системе международных кредитных отношений (Участие современной России в международных кредитных отношениях )

- Повышения производительности труда в компании: совершенствование мотивации работников

- Основы теории первого иностранного (английского) языка» на тему «Американизмы в английском языке»

- Выбор стиля руководства в организации (ПАО «Сбербанк России»)

- Принципы и методы реформирования организационных структур проектноориентированного предприятия.

- Принципы и методы реформирования организационных структур проектноориентированного предприятия (ГАЗПРОМ)

- Учет наличных денежных средств в кассе предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАССОВЫХ ОПЕРАЦИЙ))