Земельный налог (Налоги: понятие, виды, функции)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что земля является важнейшим для человечества объектом материального мира. Адекватным ценности земли как объекту правовых отношений должно быть и регулирование земельных отношений, поскольку землю нельзя приравнять ни к одному имущественному или природному объекту.

Земельные отношения немыслимы без их правового регулирования, без разработки и реализации мероприятий, способствующих развитию эффективных форм земельной собственности и хозяйствования на земле, правильному проведению земельной реформы. В отношении земельного налога совершенствование российской налоговой системы и ее правовой базы приобрела особую важность. Несмотря на то, что земельный налог рассчитывается налоговой инспекцией, иногда возникает вполне оправданный интерес произвести собственные расчеты.

Во-первых, продолжается формирование демократической модели местного самоуправления в нашей стране. Земельный налог, несмотря на невысокую долю в общем объеме доходных поступлений на федеральном уровне, выступает в качестве важного источника формирования доходной части бюджетов субъектов Российской Федерации и местных самоуправляющихся единиц. Налогообложение земли стало материально- финансовой гарантией жизнедеятельности местного самоуправления.

Во-вторых, очевидна взаимосвязь темы настоящего исследования с широким кругом проблем правового регулирования землевладения и землепользования, реформируемым в последнее время российским земельным законодательством.

Объект исследования – система реализации земельного налога в г.Санкт-Петербурга.

Предмет исследования – теоретические основы формирования и оценка перспектив применения и развития земельного налога в г.Санкт-Петербурге.

Цель курсовой работы – исследование практики применения, исчисления и уплаты земельного налога в г.Санкт-Петербурге.

Цель исследования определила необходимость постановки и решения следующих задач:

1. Рассмотреть земельный налог в налоговой базе РФ.

2. Проанализировать факторы, влияющие на величину ставки земельного налога.

3. Изучить правовое регулирование и практику применения земельного налога в г.Санкт-Петербурге.

4. Определить особенности исчисления и уплаты земельного налога на земли населенных пунктов в г.Санкт-Петербурге.

Методы исследования: теоретические, аналитические, практические, изучение документов.

Исходными материалами для подготовки выпускной квалификационной работы послужили: законодательные и нормативные документы и материалы, научная и специальная литература, первичная информация, собранная об объекте исследования.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ

1.1 Налоги: понятие, виды, функции

Необходимым условием существования любого государства, обеспечивающим возможности для выполнения социально- экономических и других задач, выступает достаточность финансовых ресурсов. Наиболее значимым источником их формирования являются налоги, составляющие более 80 % от общего объема доходов бюджетной системы страны.

Налоги – одна из основных форм коммуникации государства со своими гражданами. Налоги определяют связь и водораздел между частным и общественным: между личным имуществом и национальным богатством, между индивидуальным и общественным потреблением, между ответственностью отдельного гражданина и ответственностью государства.

Существует множество систем и видов налогов. Полный список всех существующих налогов в Российской Федерации, а также их требований и условий можно найти в Налоговом кодексе РФ.

В российской науке вопросам имущественного налогообложения посвящено значительное количество научных работ и публикаций.

Вопросам имущественного налогообложения физических лиц уделено внимание в монографиях и публикациях: Е.В.Ткач, Н.Т.Ким, Е.Зобовой, Д.Ю.Яблокова, Д.Ю.Алпатовой, Л.А.Очневой, Е.В. Корневой и других.

В современном мире налоговые системы государств крайне разнообразны. Количество, виды налогов, правила их взимания различаются от страны к стране и часто соответствуют уровню экономического развития, географическим и культурно-историческим особенностям государства. Однако налоговым системам присущи и общие черты, к которым относятся основные принципы взимания налогов. Для большинства налогов в разных странах характерны такие общие элементы: субъект налога; объект налога; налоговая база; налоговая ставка; процедура подачи налоговой отчетности; механизм уплаты налога.

Налог – это обязательный денежный платеж, взимаемый государством для финансирования своих функций, включая расходы в интересах всего общества. Взимание налогов регулируется налоговым законодательством.

Необходимо отметить, что налоговая система в первую очередь является инструментом мобилизации доходов в бюджеты всех уровней.

Классификация налогов осуществляется на основе признаков.

Налоги классифицируются по объекту налогообложения.

Объектом налогообложения является предмет, который подлежит налогообложению, а именно: прибыль, добавленная стоимость, стоимость реализованных товаров (работ или услуг); сделки по купле-продаже товаров (работ или услуг), различные формы накопленного богатства или имущества. Принято называть вид налога по объекту налогообложения, например налог на прибыль, земельный налог, налог на имущество. Один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

Налоги классифицируются по субъекту уплаты налога. Центральная фигура налогового правоотношения – налогоплательщик [4].

С юридической точки зрения это лицо, обязанное уплатить налог. Субъектом налога может быть физическое или юридическое лицо.

Величина налоговой суммы (так называемое налоговое бремя) зависит, прежде всего, от налоговой базы и налоговой ставки. Налоговая база – это величина, к которой применяется налоговая ставка. Налоговая ставка - это размер, в котором взимается налог.

По субъекту уплаты выделяют:

а) налоги с организаций - это обязательные платежи, которые взимаются только с налогоплательщиков – организаций;

б) налоги с физических лиц - это обязательные платежи, которые взимаются с индивидуальных налогоплательщиков, то есть физических лиц;

в) общие налоги для организаций и физических лиц - это обязательные платежи, которые взимаются при наличии какого-то объекта, находящегося в собственности.

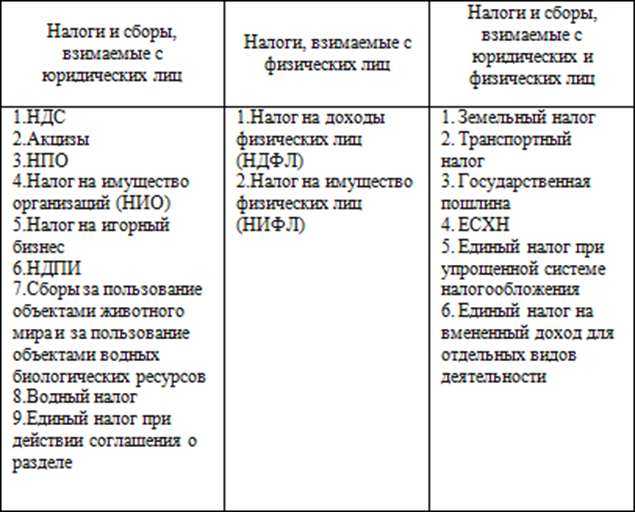

В таблице 1.1 приведена схема, отображающая примеры налогов на доходы физических лиц и организаций.

Налоги различаются в зависимости от формы обложения.

Существуют налоги следующих видов:

- подоходные или подоходно-имущественные налоги - это налоги, которые взимаются в ходе приобретения каких-либо

материальных благ, они определяются размером объекта обложения и уплачиваются собственником или производителем;

Таблица 1.1 - Примеры налогов на доходы физических лиц и организаций

Они делятся также на:

-личные налоги, которые взимаются с налогоплательщика за счет и в зависимости от полученного дохода или прибыли;

-реальные налоги, которые взимаются с определенного объекта имущества, в их основе лежит не реальный доход, а предполагаемый средний доход, который только ожидается получить;

-косвенные налоги или налоги на потребление, которые взимаются в процессе расходования материальных благ, они определяются размером потребления и включаются в качестве надбавки к цене товара и уплачиваются потребителем (например, налог на добавленную стоимость, акцизы и многие другие);

По территориальному уровню:

- федеральные налоги;

- региональные налоги;

- местные налоги.

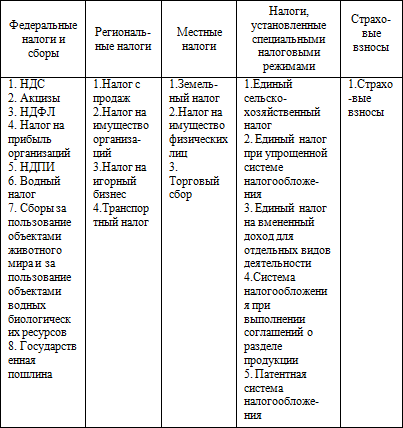

В таблице 1.2 приведен перечень налогов и взносов на доходы физических лиц и организаций.

Таблица 1.2 – Перечень налогов и взносов на доходы физических лиц и организаций [1]

В зависимости от канала поступления:

- государственные налоги - это те налоги, которые в полной мере зачисляются в государственные бюджеты;

- местные налоги - это те налоги, которые полностью зачисляются в муниципальные бюджеты;

- пропорциональные налоги - это те налоги, которые распределяются между бюджетами различных уровней по определенным квотам;

- внебюджетные налоги - это те налоги, которые поступают в определенные внебюджетные фонды.

Налоги различаются в зависимости от характера использования:

- налоги общего значения - это те налоги, которые расходуются на общие цели, без четкой конкретизации на то необходимых мероприятий или затрат;

- целевые налоги - это те налоги, которые зачисляются в целевые внебюджетные фонды и направленные на финансирование определенных мероприятий.

В зависимости от периодичности взимания:

- разовые налоги - это налоги, которые уплачиваются один раз в определенный период при осуществлении конкретного действия (например, налог на дарение);

- регулярные налоги - это налоги, которые взимаются систематически и через конкретные промежутки времени и в течение всего периода владения или деятельности самого налогоплательщика (например, налог на доходы или имущество).

Безусловно, существуют и иные классификации, но приведенная выше классификация является исчерпывающей и достаточной для общего понимания разновидностей налогов, а также для юридической характеристики всех действующих на сегодняшний день налогов и сборов в Российской Федерации.

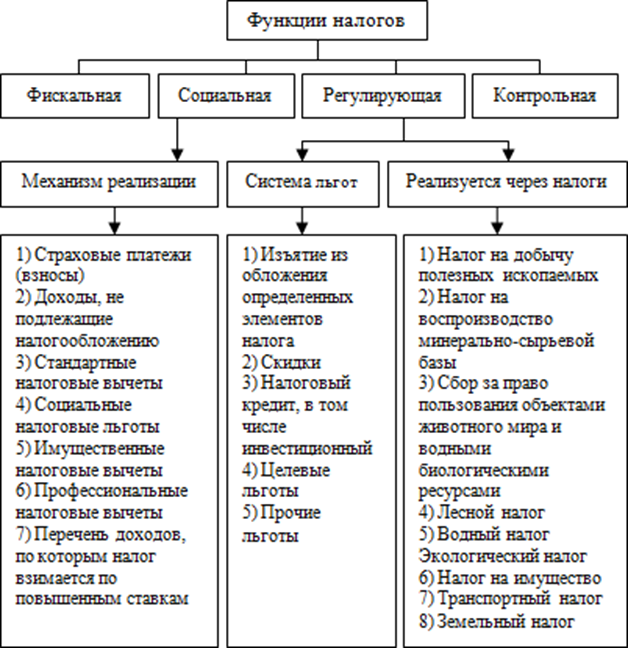

Под функциями налогов понимается их назначение. Существуют четыре основных функции налогов: фискальная, регулирующая, социальная, контрольная. На рисунке 1.1 приведен перечень функций налогов.

С помощью фискальной функции реализации формируются государственные финансовые ресурсы и создаются материальные условия для успешного функционирования самого государства.

Регулирующая функция проявляется в активном воздействии на экономическую и социальную среду.

Социальная функция подразумевает, что налоги должны взиматься с более обеспеченных слоев населения. Внушительная их доля должна проявляться в качестве социальной помощи малоимущим слоям населения. Ее значение резко возрастает в период экономических кризисов и нестабильности, когда население особо нуждается в социальной поддержке. К сожалению, на практике не во всех государствах данная функция реализуется в полном объеме из-за несовершенства налогового законодательства.

Рисунок 1.1 – Функции налогов

Контрольная функция рождает предпосылки для соблюдения стоимостных пропорций в процессе распределения и образования доходов различных экономических субъектов. С помощью нее определяется эффективность конкретных налоговых каналов и “налогового пресса” и выявляется необходимость внесения изменений и корректировок в налоговую политику и, непосредственно, налоговую систему.

Проводя сравнительный анализ налоговых систем России и зарубежных стран, ученые исследуют виды и структуру налогов, налоговые ставки, способы взимания, фискальные полномочия органов власти, уровень, масштабы и количество предоставляемых льгот. Вместе с тем во многих странах налоговые системы построены с соблюдением определенных принципов налогообложения.

Более детально система принципов налогообложения представлена на рисунке 1.2.

Рисунок 1.2 – Принципы налогообложения

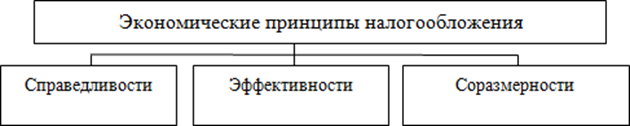

Рассмотрим подробнее экономические принципы налогообложения на рисунке 1.3.

Рисунок 1.3 – Экономические принципы налогообложения

Принцип справедливости является базовым, первичным и наиболее фундаментальным во всей системе принципов налогообложения. Объясняется это его самостоятельностью и доминированием.

Исключительно в экономическом ракурсе также рассматривают принцип справедливости налогообложения В.М.Пушкарева, В.Г.Пансков, И.А.Майбуров. Они считают, что его соблюдение возможно при выполнении двух условий:

-налог должен взиматься в строгом соответствии с материальными возможностями конкретного лица, т.е. с повышением дохода ставка увеличивается (вертикальный аспект);

-для лиц с одинаковыми доходами предполагается единая налоговая ставка (горизонтальный аспект)4.

Аналогично принципу справедливости, принцип экономичности (эффективности) связывают с именем А.Смита, сформулировавшим, что «взимание налога должно быть таким, чтобы налог извлекал из кармана налогоплательщика как можно меньше сверх того, что поступает в казну»5. Однако, о соблюдении данного правила в налогообложения заявляли и до А.Смита. В частности, О.Мирабо указывал, что издержки по взиманию налогов должны быть минимальны.

Накопление теоретической основы налогообложения усложняет механизмы и правила его функционирования. Экономичность (эффективность) налогообложения начинает трактоваться не только с позиции минимализма налоговых изъятий. Все больше внимания уделяется роли налогов в вопросах стабилизации и развития экономики.

О налоге как о средстве стимулирования экономики высказывался А.А.Тривус. По его мнению, налоги должны стимулировать и побуждать к возможно более экономному использованию всех элементов производства. Налоги должны дать государству возможность добиться передвижения капитала и народной энергии из тех отраслей производства, которые менее настоятельные, в те отрасли, развитие которых для страны имеет насущное значение [6].

Таким образом, принцип экономичности (эффективности) предполагает, что всякий налог должен быть устроен таким образом, чтобы налогоплательщик не нес значительных материальных затрат на поддержание системы налогового администрирования. Размер налога должен превышать затраты на обслуживание его сбора. Эффективность налоговой системы достигается за счет баланса расходов налогоплательщиков, понесенных на уплату налогов, и административных расходов, связанных со сбором налогов, контролем за их уплатой. Кроме того, эффективная налоговая система характеризуется гибкостью, способностью использовать методы налоговой политики в целях стабилизации и экономического роста.

Принцип соразмерности налогообложения еще называют принципом экономической сбалансированности интересов налогоплательщиков и государственной казны, а его экономическая суть заключается в соотношении бюджетных поступлений и последствий налогообложения для плательщиков. Данный принцип позволяет установить режим налогообложения, в котором уровень налогов соизмерим с уровнем деловой активности плательщиков этих налогов.

По мнению В.П.Безобразова, право государства на налоговое изъятие ограничено экономической сущностью подати, той сумой, которая может быть производительная для хозяйства, употребляема в руках правительства, может быть воспроизведена усилием народного благосостояния и производства.

Соблюдение принципа соразмерности налогообложения предполагает учет экономических последствий для бюджета, перспективного развития национальной экономики, хозяйственной деятельности налогоплательщика, в том числе уровня его налогового бремени. Непомерно высокий уровень последнего, несоразмерный с фактическими возможностями плательщиков, провоцирует на уход от налогообложения через сокрытие доходов и занижение облагаемой базы. Соответственно, одной из основных идей принципа соразмерности является налогоспособность плательщика.

Принцип соразмерности налогообложения определяет величину налогового бремени исходя из платежной способности плательщика и имеющих место насущных потребностей общества, с учетом возможности реализации плательщиком своих основных прав, в т.ч. на перспективное экономическое развитие. Соразмерность налогообложения складывается из трех производных составляющих принципов: пропорциональности, обоснованности и допустимости налоговых изъятий8.

Таким образом, можно отметить, что налоговая система страны представляет собой сложный механизм, состоящий из большого числа разнообразных налогов. Эти налоги имеют целью пополнение государственного бюджета или воздействие на поведение экономических агентов. Усложненность налоговой системы возникает из-за стремления распределить налоговое бремя между различными группами налогоплательщиков исходя из принципов справедливости и эффективности.

1.2 Земельный налог в налоговой базе РФ

Земельный налог является местным налогом и в соответствии со статьей 387 Налогового Кодекса устанавливается нормативными правовыми актами представительных органов муниципальных образований [НПБ 5].

К организациям в целях уплаты земельного налога относятся юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации; к физическим лицам – граждане Российской Федерации, иностранные граждане и лица без гражданства.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды [НПБ 5].

Объектом обложения земельным налогом являются земельный участок, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные организациям и физическим лицам в собственность, владение или пользования.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными

объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями- заповедниками;

3) земельные участки из состава земель лесного фонда;

4) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

5) земельные участки, входящие в состав общего имущества многоквартирного дома [НПБ 5].

Налоговой базой признается кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом. Кадастровая стоимость определяется в соответствии с земельным законодательством. Налогоплательщики-организации определяют налоговую базу самостоятельно по данным земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговую инспекцию органами, осуществляющими ведение государственного земельного кадастра и органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним [НПБ 5].

Размер налоговой базы уменьшается на 10 000 руб. для следующих категорий налогоплательщиков:

- Героев Советского Союза, Героев РФ, полных кавалеров ордена славы;

- Инвалидов, имеющих III степень ограничения способности к трудовой деятельности;

- Инвалидов с детства;

- Ветеранов и инвалидов Великой Отечественной войн, а также ветеранов и инвалидов боевых действий;

- Физических лиц, подвергшихся воздействию радиации [НПБ 5].

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоговая база в отношении данного земельного участка для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, для указанных лиц определяется пропорционально их доле в праве собственности (в площади) на указанную недвижимость [НПБ 5].

Земельный налог определяется в расчете на год исходя из облагаемой налогом площади земельного участка (налоговой базы). В облагаемую налогом площадь земельного участка включаются земельные участки, занятые строениями и сооружениями, участки, необходимые для их содержания, а также санитарно-защитные зоны объектов, технические и другие зоны, если они не предоставлены в пользование другим организациям и физическим лицам [НПБ 5].

Федеральное законодательство дает органам местного самоуправления некоторую свободу, закрепив в Налоговом кодексе максимальные размеры ставок земельного налога, разделив их на две группы.

Первая группа – до 0,3 %. Касается земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; занятых жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства.

Вторая группа – 1,5 %. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований [НПБ 5].

Что касается льгот по данному налогу, то льготы по земельному налогу, введенные на всей территории Российской Федерации, установлены Законом РФ «О плате за землю». Перечень льгот по земельному налогу, определенных на федеральном уровне, приведен в ст. 12 этого закона. Кроме того, поскольку земельный налог отнесен налоговым законодательством к числу местных налогов, законодательные (представительные) органы государственной власти субъектов Российской Федерации, а также органы местного самоуправления вправе, руководствоваться ст. 13 и ст. 14 Закона РФ «О плате за землю», устанавливать отдельным категориям налогоплательщиков дополнительные льготы по земельному налогу в пределах сумм земельного налога, остающихся (находящихся) в их распоряжении [НПБ 10].

В целом можно сделать вывод, что при исчислении земельного налога должны учитываться все возможные обстоятельства, возникающие как в отношении земельного участка, так и в отношении самого налогоплательщика.

Исчисление земельного налога производится по всем земельным участкам, находящимся на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения организации или физического лица, в том числе и являющегося индивидуальным предпринимателем, в отношении земельных участков, используемых им в предпринимательской деятельности.

2 ОЦЕНКА ЭФФЕКТИВНОСТИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ ИМУЩЕСТВЕННЫХ НАЛОГОВ ФИЗИЧЕСКИХ ЛИЦ В МИФНС РОССИИ ПО Г. САНКТ- ПЕТЕРБУРГУ

Начало становления российской налоговой системы было положено в 1988 году с принятием части первой Налогового Кодекса РФ. В течение этого времени в стране несколько раз менялись принципы подхода к взиманию налогов, и процесс поиска оптимальной и наиболее справедливой схемы еще не завершен. В настоящее время в обществе широко обсуждается введение так называемого налога на недвижимость [3].

В многочисленных обсуждениях данного вопроса одни ведущие экономисты, ученые, практики приходят к выводу о своевременности введения в РФ данного налога. Их мнение сводится к тому, что рыночный налог на недвижимость будет играть роль «налога на роскошь», сделав тем самым налоговую систему нашего общества более справедливой. Однако, бурное обсуждение данного вопроса, сформировало в обществе и другую (противоположенную) позицию – противников введения данного налога. Основными причинами несвоевременности введения данного налога они называют отсутствие необходимой нормативно-правовой, материальной базы и невозможностью его администрирования на данном этапе развития налогообложения.

Данное противоречие между сторонниками и противниками введения так называемого «налога на роскошь» можно разрешить в рамках уже существующего налогового законодательства, внеся поправки и изменения в основные элементы действующего на территории РФ налога на имущество физических лиц [3].

В настоящее время плательщиком налога на имущество физических лиц признаются физические лица – собственники имущества: жилых домов, квартир, комнат, дач, гаражей. Существующие налоговые ставки по налогу на имущество физических лиц представлены в таблице.

Как видно из таблицы 3.1. объектом налогообложения является инвентаризационная стоимость имущества, которая не отвечает сложившейся рыночной стоимости недвижимости в РФ. Устарели и ставки данного налога [1].

2.1 Структура и основные показатели деятельности МИФНС России по г. Санкт-Петербургу

Объектом исследования в работе стала Межрайонная инспекция федеральной налоговой службы №28 по г. Санкт- Петербургу.

Основу составили сотрудники финансового управления. Тогда их было только 7 человек во главе с начальником, которые представляли собой два отдела.

В состав инспекции до 1996 года входили структурные подразделения: отдел налогообложения прибыли госпредприятий, Акционерных обществ, кредитных учреждений; отдел налогообложения прибыли кооперативов и малых предприятий; отдел налогообложения общественных организаций, прочих доходов и местных налогов; отдел косвенных налогов; отдел налогообложения физических лиц; отдел учета и отчетности; административно- хозяйственный отдел.

В соответствии с приказами Министерства Российской Федерации по налогам и сборам от 03.08.1999 г. № АП-2Б-20/194 и 27.08.1999 г. № АП-2Б-20/294 Государственная налоговая инспекция была преобразована в Инспекцию Министерства Российской Федерации по налогам и сборам по г. Санкт-Петербургу.

В настоящее время в МИФНС №28 работают 135 человек. Из них, 122 - государственные гражданские служащие, 2 - служащие и 11

- младший обслуживающий персонал.

Инспекция обслуживает налогоплательщиков - физических лиц и индивидуальных предпринимателей Московского района Санкт- Петербурга11. Контакты и реквизиты представлены в приложении Б.

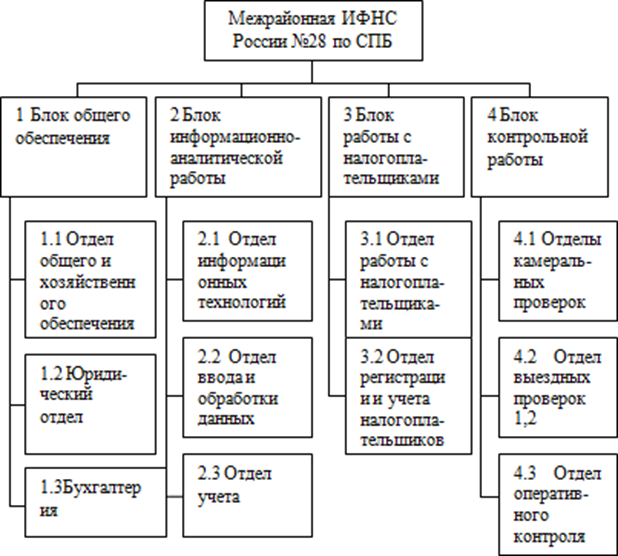

Структура МИФНС №28 представлена на рисунке 2.1.

Рисунок 2.1- Структура МИФНС №28

Основные отделы МИФНС №28:

-отдел работы с налогоплательщиками;

-отдел урегулирования задолженности;

-отдел общего и хозяйственного обеспечения (канцелярия);

-отдел регистрации и учета налогоплательщиков;

-отделы камеральных проверок №1-6;

-отдел оперативного контроля;

-отделы выездных проверок №1,2.

Нормативные акты, регламентирующие деятельность ИФНС:

1) Конституция Российской Федерации;

2) Налоговый кодекс Российской Федерации;

3) Федеральные конституционные законы, федеральные законы Российской Федерации:

- Федеральный закон Российской Федерации от 08.08.2001 № 134-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) (с изменениями и дополнениями);

-Федеральный закон от 27.07.2004 № 79-ФЗ "О государственной гражданской службе Российской Федерации;

4) Акты Президента РФ и Постановления Правительства:

5) Международные договоры РФ, нормативно правовые акты Министерства РФ, правовые акты ФНС России, нормативно-правовые акты органов местного самоуправления, принимаемые в пределах их полномочий по вопросам налогов и сборов;

6) Положение о Межрайонной ИФНС №28 по Санкт- Петербургу. Информация об инспекции см. Приложение Б.

На налоговые органы возложен контроль за обеспечением полноты и своевременности уплаты юридическими и физическими лицами причитающихся налогов, сборов и других обязательных платежей в бюджет.

На 1 января 2017 года на налоговом учете в инспекции состоит 23145 юридических лиц. Это на 82 человек меньше, чем на 1 января 2016 года. Численность физических лиц составляет 192436 человек. В это число входят индивидуальные предприниматели (адвокаты и нотариусы) 8350 человек. Физическим лицам, учтенным в налоговой инспекции, присвоено ИНН. Это на 385 индивидуальных предпринимателей больше, чем на 1 января прошлого года.

2.2. Правовое регулирование и практика применения земельного налога в г.Санкт-Петербург

Земельный налог уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

НК РФ относит Земельный налог к местным налогам. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются ЗК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 статьи 12 ЗК РФ. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах [НПБ 3].

Уплата земельного налога регламентируется главой 31 «Земельный налог» Налогового кодекса Российской Федерации. Земельный налог является местным налогом и в соответствии со статьей 387 Налогового Кодекса устанавливается нормативными правовыми актами представительных органов муниципальных образований [НПБ 5].

В соответствии с Налоговым кодексом Российской Федерации с 1 января 2006 года земельный налог на территории г.Санкт-Петербурга установлен в зависимости от кадастровой оценки земельных участков.

Порядок уплаты данного налога и его размер в связи с полным поступлением в муниципальные бюджеты определен решениями представительных органов муниципальных районов и городского округа.

Налогоплательщиками налога признаются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в пределах территории г.Санкт-Петербурга.

Налоговая база определяется как кадастровая стоимость каждого земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговую инспекцию органами, осуществляющими ведение государственного земельного кадастра и органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним [12].

Дифференцированные ставки на 2017 год установлены Решением № 104 в зависимости от места расположения земельного участка [4].

В целом при исчислении земельного налога должны учитываться все возможные обстоятельства, возникающие как в отношении земельного участка, так и в отношении самого налогоплательщика.

Исчисление земельного налога производится по всем земельным участкам, находящимся на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения организации или физического лица, в том числе и являющегося индивидуальным предпринимателем, в отношении земельных участков, используемых им в предпринимательской деятельности [2].

По состоянию на 1 января 2017 года площадь земель, отнесенных к категории населенных пунктов г.Санкт-Петербурга, составила 341,9 тыс. га. Площадь городских населенных пунктов составила 82,8 тыс. га.

Учитывая тот факт, что бюджеты поселений иногда наполовину формируются за счет земельного налога, необходимо создание базы данных объектов налогообложения по названному налогу. Такая база в г.Санкт-Петербурге формируется органами местного самоуправления и областными структурами. Однако на практике при взаимодействии по данному вопросу соответствующих федеральных служб возникает множество проблем – от несопоставимости программных продуктов до вопросов администрирования данного налога, – а страдают в конечном итоге бюджеты поселений. Поэтому процесс взаимодействия федеральных структур по созданию качественного земельного кадастра и его оперативной передаче органам федеральной налоговой службы должен быть отлажен на федеральном уровне [12].

Действующим законодательством установлен добровольный порядок регистрации имущества физических лиц. Физические лица не стремятся официально оформить право собственности на свое имущество, особенно имеющее сравнительно высокую стоимость, чтобы отсрочить момент уплаты соответствующего налога [8].

Согласно статьи 61.1 Бюджетного кодекса РФ в бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством Российской Федерации о налогах и сборах: земельного налога, взимаемого на межселенных территориях, по нормативу 100 процентов; налога на имущество физических лиц, взимаемого на межселенных территориях, по нормативу 100 процентов [2].

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии со статьей 58 настоящего Кодекса [8].

Заключение

Управление налоговой системой определяется характером и задачами налоговой политики соответствующего этапа развития. Она основана на более тщательной подготовке информационной базы, использовании многовариантных проектировок, учитывающих многочисленные факторы, влияющие на процесс налогового администрирования, в том числе оценке влияния на поступления налоговых платежей, изменений, вносимых в налоговое законодательство, оценке налогового потенциала.

Подводя итог в проделанной работе, можно выделить ряд ключевых моментов, связанных с анализом формирования земельного налога и оценки перспектив его развития.

Рассмотрев земельный налог в налоговой базе РФ можно сказать, что земельный налог является местным налогом и в соответствии со статьей 387 Налогового Кодекса устанавливается нормативными правовыми актами представительных органов муниципальных образований. Земельный налог определяется в расчете на год исходя из облагаемой налогом площади земельного участка. При исчислении земельного налога должны учитываться все возможные обстоятельства, возникающие как в отношении земельного участка, так и в отношении самого налогоплательщика. Исчисление земельного налога производится по всем земельным участкам, находящимся на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения организации или физического лица, в том числе и являющегося индивидуальным предпринимателем, в отношении земельных участков, используемых им в предпринимательской деятельности.

Список использованных источников

1. Налоговый кодекс Российской Федерации от 31июля 1998 года N146-ФЗ (в ред. от 29.12.2017 N 243-ФЗ) Ст.8 http://www.consultant.ru/document/cons_doc_LAW_19671

2. Конституция Российской Федерации // Собрании законодательства РФ. - 2014. - № 31. - Ст. 4398.

3. Акиндинова, Н.В. Экономика России: перед долгим переходом/Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов//Вопросы экономики. -2016. -№ 6. -С. 5-35.

4. Алпатова Д.Ю. Имущественное налогообложение физических лиц // Молодой ученый. — 2014. — №8.2. — С. 2-3.

5. Афанасьев В.Н., Юзбашев М.М, Гуляева Т.И. Эконометрика: Учебник/Под ред. В.Н. Афанасьева. – М.: Финансы и статистика, 2005. – 256 с.

6. Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под ред. Л. И. Гончаренко.— М. : Издательство Юрайт, 2015. — 541 с.

— Серия : Бакалавр. Академический курс.

7. Крохина Ю. А. Налоговое право: учебник для бакалавров (5-е издание) / под ред. Ю. А. Крохиной. – М.: Издательство Юрайт, 2015. – С. 447.

8. Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

9. Ефремова Т.А. Налоговое администрирование в России: предпосылки становления и особенности функционирования // Финансы и управление. — 2013. - № 2. - С.1-23. DOI: 10.7256/2306- 4234.2013.2.622. URL: http://e-notabene.ru/flc/article_622.html.

10. Зобова Е. Налог на имущество физических лиц: новый порядок // Налоговая проверка — №12 – 2014. – С. 27-29. 8.Ким Н.Т. Реальность реформирования имущественного налогообложения в России // Российское предпринимательство. — 2015. — № 18 (240). — С. 152-158.

11. Ткач Е.В. Совершенствование методов исчисления и взимания налогов с физических лиц // Экономические науки — №1 – 2015. – С. 9-14.

12. Очнева Л.А., Корнева Е.В. Имущественные налоги физических лиц, их проблемы и пути совершенствования по взысканию // Современные научные исследования и инновации. — 2014. — № 6 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/06/35546.

13. Яблоков Д.Ю. Сравнительный анализ налога на имущество физических лиц в Санкт-Петербурге // Региональное развитие: электронный научно-практический журнал. — Выпуск № 1(5) – 2015.

14. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике. М: МГУ им. М.В.Ломоносова, 2001. – 368 с.

15. Кремер Н.Ш., Путко Б.А. Эконометрика. М.: ЮНИТИ- ДАНА, 2003. – 311 с.

16. Эконометрика: Учебник /Под ред. И. И. Елисеевой. – М:Финансы и статистика, 2002. - 344 с.

17. Практикум по эконометрике: Учеб. пособие/И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.

18. Балдин К.В., Быстров О.Ф., Соколов М.М. Эконометрика: Учеб.пособие для вузов – 2-е изд., перераб. и доп. – М.: ЮНИТИ- ДАНА, 2004. - 254 с.

19. Гладилин А.В., Герасимов А.Н., Громов Е.И. Эконометрика: Учеб.пособие. – М.: КНОРУС, 2006.

20. Магнус Я.Р. Эконометрика. Начальный курс: Учебное пособие.

Приложение А

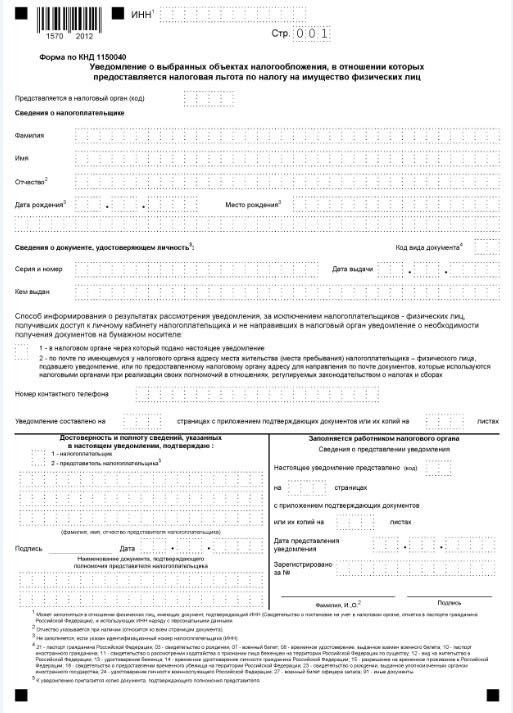

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц

Приложение Б

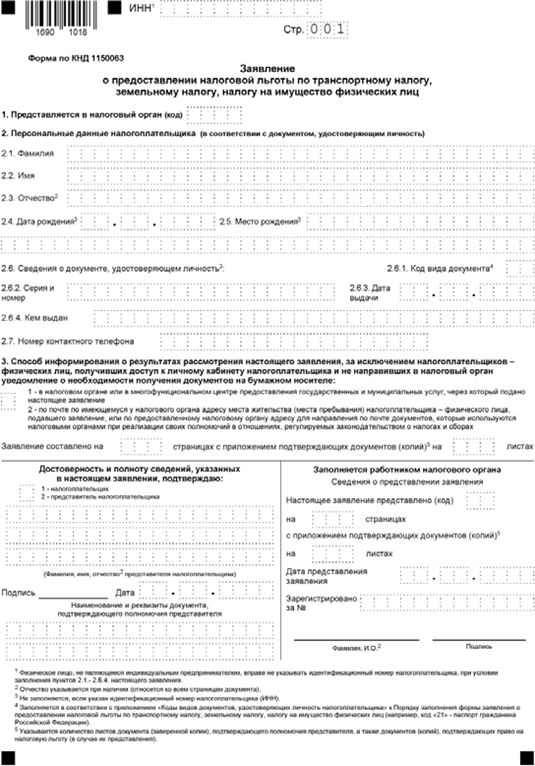

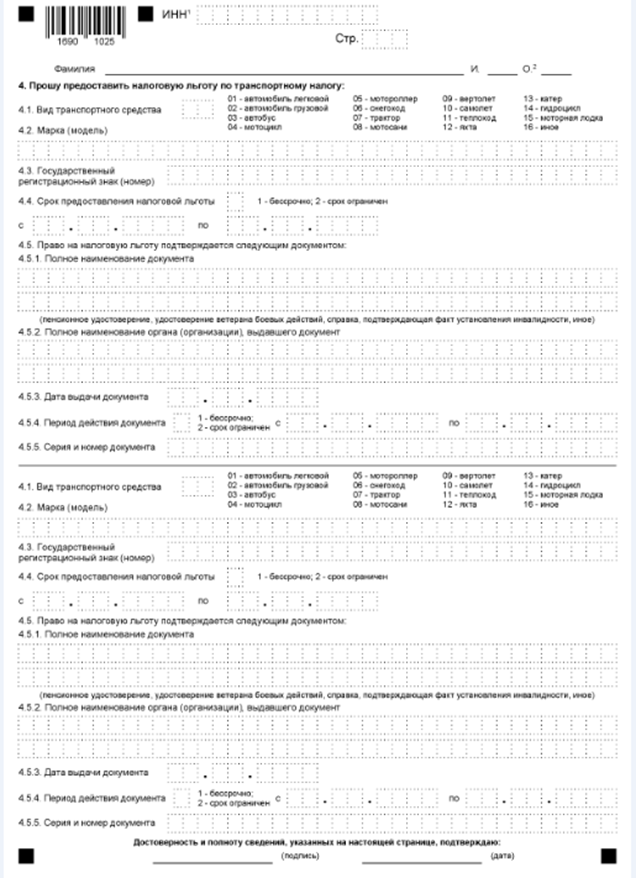

Заявление о предоставлении налоговой льготы по транспортному

налогу, земельному налогу, налогу на имущество физических лиц

- Барьеры на пути эффективных коммуникаций (Коммуникационный процесс: понятие, основные элементы, этапы, их характеристика)

- Эффективность менеджмента организации (ООО «БАЛТИКА»)

- Налоговый контроль и налоговые проверки (Налоги и налогообложение)

- Внутренние функции государства (Функции государства и их развитие)

- Трудности и несовершенства современной правовой системы нотариата в России

- Анализ технологии межбанковских международных расчетов на примере «Альфа»

- Прямые налоги и их место в налоговой системе(Теоретические основы прямого налогообложения )

- Россия в системе международных кредитных отношений (Участие современной России в международных кредитных отношениях )

- Активы мировых финансовых центров мирового финансового рынка (Перспективы создания мирового финансового центра в России)

- Проблема личности в социальной психологии»

- Особенности управления организации в современных условиях и пути его совершенствования

- Окказионализмы в современной английской печати