Активы мировых финансовых центров мирового финансового рынка (Перспективы создания мирового финансового центра в России)

Содержание:

Введение

Актуальность. Функционирование на территории государства востребованного зарубежными инвесторами международного финансового центра (МФЦ) способно оказать мультипликативный эффект на величину налоговых поступлений и экономическое развитие данной территории. Компании-резиденты МФЦ обеспечивают бюджету страны сверхдоходы за счет своей операционной деятельности при обслуживании трансграничных потоков капитала, при этом дополнительный импульс к росту объемов бизнеса получает значительная часть предприятий третичного сектора экономики, прежде всего розничная торговля, общественное питание, транспорт. Высокая конкуренция между финансовыми центрами в мировой экономике предъявляет повышенные требования к уровню инфраструктуры в мегаполисе в целом, что создает положительные внешние эффекты для жителей города.

Современная иерархичная структура международных финансовых центров сформировалась под влиянием совокупности факторов, которая дополняется новыми с течением времени. История развития рыночных отношений в Западной Европе и Северной Америке, с одной стороны, позволяет объяснить лидерство двух глобальных финансовых центров – Лондона и Нью-Йорка – среди остальных центров финансовой активности на сегодняшний момент. С другой стороны, возникновение и бурное развитие международных финансовых центров Азии во второй половине XX века ставит под сомнение главенство исторического фактора как основополагающего в лидерстве мировых финансовых центров в Великобритании и США.

Необходимость научного прогнозирования направлений развития любого немонопольного рынка и его участников продиктована конкуренцией. Подобные исследования на регулярной основе проводят администрации ведущих международных финансовых центров, в том числе – финансируя профильные рейтинговые агентства. Определение наиболее перспективных международных финансовых центров является актуальным в первую очередь для развивающихся стран, стремящихся к диверсификации структуры национальной экономики и углублению локального финансового рынка.

Цель работы – рассмотреть особенности деятельности международных финансовых центров и развития их активов.

Для достижения указанной цели поставлены следующие задачи:

- исследовать понятие, структуру и классификацию международных финансовых центров;

- определить роль МФЦ в развитии экономики;

- сравнить позиции финансовых центров и рынков в странах их базирования в рейтингах международных организаций;

- выявить тенденции развития активов МФЦ;

- определить перспективы Москвы как международного финансового центра.

Объектом исследования являются международные финансовые центры. Предмет исследования – отношения, связанные с формированием и развитием активов международных финансовых центров.

Методология работы основана на принципах междисциплинарного научно-системного подхода к исследованию и логических методах экономического анализа: экономической интерпретации, количественных и качественных методах исследования, синтезе теоретического и практического материала. При обработке и систематизации информации применялись методы группировок, классификации, сравнения. Анализ фактического материала представлен в виде таблиц и графиков.

Теоретическую базу исследования составили труды отечественных и зарубежных ученых в области экономической теории, мировой экономики, истории экономики и финансов. В работе использовались публикации международных организаций и крупных консалтинговых компаний, профильных институтов и ассоциаций, материалы научных конференций и семинаров, научные статьи в периодических изданиях, а также материалы, размещенные в сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы деятельности мировых финансовых центров

1.1 Понятие, структура и классификация мировых финансовых центров

Мировые финансовые центры (МФЦ) – одна из составляющих мирового финансового рынка[1].

По нашему мнению, наиболее полно сущность МФЦ отражена в определении, приведенном С.С. Бабаевым. Согласно автору, мировые финансовые центры представляют собой центры сосредоточения кредитных учреждений и специализированных финансовых институтов, которыми осуществляются мировые валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом[2].

К признакам международного финансового центра, на наш взгляд, следует отнести:

- наличие головных региональных офисов глобальных банков (таких как Bank of America, Citigroup, JP Morgan Chase);

- большие объемы сделок с участием международных игроков;

- торговля финансовыми инструментами, обращающимися на международных рынках;

- доля финансовых услуг в ВВП доходит до 10% и выше;

- основные потоки международного капитала приходятся на другие финансовые центры[3].

МФЦ отличается от национального финансового центра открытостью и ориентированностью на клиентов вне страны, в юрисдикции которой он находится. Это означает, что существенную роль в МФЦ играют иностранный капитал, иностранные инвесторы и посредники, а также инструменты и активы заграничного происхождения[4].

Структура МФЦ может включать следующие элементы: рынок долгосрочного ссудного капитала (ценные бумаги, еврооблигации, внутренние акции, иностранные акции, опционы), рынок традиционного капитала (традиционный денежный рынок, параллельный денежный рынок, валютный рынок), оффшорные банковские центры[5].

Мировые финансовые центры могут быть четырех видов[6].

Глобальные МФЦ (Лондон, Нью-Йорк): предоставляют полный спектр финансовых услуг клиентам со всех концов мира. При этом они опираются на развитый внутренний финансовый рынок и сильную экономику.

Региональные МФЦ (Гонконг, Сингапур, Дубай): оказывают широкий спектр международных финансовых услуг, но специализируются, в основном, на операциях внутри определенного региона (Гонконг и Сингапур — Юго-Восточной и Восточной Азии, Дубай — Ближнего Востока и Южной Азии).

Локальные МФЦ (Токио, Франкфурт, Париж): предоставляют ограниченный выбор трансграничных операций и, в основном, ориентированы на обслуживание национального рынка. Они опираются на развитые внутренние финансовые рынки и инфраструктуру, но по уровню развития отстают от глобальных МФЦ.

Нишевые (оффшорные) МФЦ (Цюрих, Женева, Каймановы острова, Джерси): используются для специальных финансовых операций с нерезидентами, таких как управление частным капиталом (Цюрих, Женева) или налоговая оптимизация (Каймановы острова, Джерси). Многие из них отличаются мягким регулированием и привлекают портфельных менеджеров (например, хедж-фонды), страховые компании, эмитентов еврооблигаций и секьюритизированных продуктов[7].

1.2 Роль и значение мировых финансовых центров для развития экономики

Мировым финансовым центрам имеют важное значение для развития процессов глобализации в финансовой среде. С нарастанием процесса глобализации формируется единое экономическое пространство, где расположение города не играет решающей роли для его экономического развития[8].

Финансовая глобализация непосредственно опирается на развитие новых электронных систем связи и передачи информации, которые охватили весь мир, благодаря чему МФЦ соединены устойчивой круглосуточной связью. Сделки на МФЦ можно заключать, находясь за тысячи километров от места их осуществления. Эти достижения резко стимулируют рост объема финансовых операций, а объем сделок возрастает из года в год[9].

Другим фактором глобализации МФЦ является необходимость изыскания финансовых ресурсов для решения глобальных проблем мирового развития, таких как преодоление бедности и отсталости, продовольственной, природных ресурсов (которая, в свою очередь, распадается на две отдельные: энергетическую и сырьевую), экологической, демографической, развития человеческого потенциала. По имеющимся оценкам, ежегодные затраты на решение глобальных проблем в конце 90-х гг. составляли не менее 1 трлн долл., то есть приблизительно 25% валового мирового продукта, рассчитанного по паритету покупательной способности. В будущем при их решении, видимо, будут созданы относительно равные условия для развития человеческого потенциала во всех странах нашей планеты.

В глобализирующейся экономике мировые финансовые центры играют роль контролера над глобальными денежными и капитальными потоками. Денежные средства и кредиты во всех мировых (свободно конвертируемых) валютах неуклонно утрачивают свою национально-государственную ориентированность. Они становятся глобальными деньгами, сохраняя свои национальные одежды. Судьба денег начинает концентрироваться не в руках национальных государств, а в руках ТНБ и разного рода фондов, часть деятельности которых проходит в рамках МФЦ. МФЦ формируют новый тип международного кредита — глобальный кредит. МФЦ начинают играть роль глобального денежного магнита, который притягивает к себе основные финансовые средства, чтобы потом направить их на реализацию наиболее выгодных проектов в глобальном масштабе[10].

МФЦ осуществляют глобальный контроль над рынком ценных бумаг. Прежние формы банковского кредита и мобилизации ресурсов все чаще дополняются и подменяются широкомасштабным выпуском ценных бумаг. В самых разных условиях осуществляется перевод финансовых обязательств в ценные бумаги, и, следовательно, в предмет купли-продажи[11].

Как уже отмечалось выше, МФЦ исполняют роль центров по взиманию глобальной ренты, реализуя глобальный кредит через банки, фонды, используя валютные курсы, процент и другие экономико-финансовые механизмы. Основная функция МФЦ в обобщенном виде сводится к выработке и реализации (совместно с международными финансовыми организациями и развитыми странами) долгосрочной стратегии по укреплению и реформированию мировой финансовой системы, перестройке мировой финансовой архитектуры. Этот процесс включает закрепление определенных норм поведения на финансовых рынках, создание жесткого институционально-правового каркаса деятельности финансовых учреждений, закрепление идеологии открытого доступа к рынкам финансовых услуг[12]. Большое значение в деятельности МФЦ (в частности в плане их воздействия на мировую экономику) имеют управление международной задолженностью, реструктуризация международных долгов, что направлено на обеспечение надежности будущих платежей и максимальной эффективности текущих поступлений. Иными словами, стратегическое назначение МФЦ в современной мировой экономике - это выработка и поддержание мирового финансового порядка, в котором главенствующие позиции остаются за ведущими транснациональными корпорациями, транснациональными банками, разного рода фондовыми и другими финансовыми организациями[13].

Большую роль мировые финансовые центры играют в развитии национальных экономик. Мировые финансовые центры способствуют управлению потоками капитала в стране и за ее пределами, поэтому страны заинтересованы в их появлении и развитии.

Большое значение МФЦ имеют для развития фондового рынка, банковского сектора, инвестиционной активности любой страны. Индикаторами развития финансовой системы в том или ином регионе, позволяющими идентифицировать их как мировые финансовые центры, являются показатели фондового, банковского, страхового рынков, инвестиционной активности в целом, степени освоения новых инструментов управления финансовыми ресурсами и вовлеченности региона в глобальные финансовые потоки[14].

Выводы

Мировые финансовые центры представляют собой центры сосредоточения кредитных учреждений и специализированных финансовых институтов, которыми осуществляются мировые валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом.

К признакам международного финансового центра следует отнести: наличие головных региональных офисов глобальных банков (таких как Bank of America, Citigroup, JP Morgan Chase); большие объемы сделок с участием международных игроков; торговля финансовыми инструментами, обращающимися на международных рынках; доля финансовых услуг в ВВП доходит до 10% и выше; основные потоки международного капитала приходятся на другие финансовые центры.

МФЦ отличается от национального финансового центра открытостью и ориентированностью на клиентов вне страны, в юрисдикции которой он находится. Существенную роль в МФЦ играют иностранный капитал, иностранные инвесторы и посредники, а также инструменты и активы заграничного происхождения.

Глава 2. Анализ деятельности современных мировых финансовых центров

2.1. Характеристика тенденций развития основных мировых финансовых центров

Индекс глобальных финансовых центров (The Global Financial Centres Index, GFCI) В марте 2007 г. британская консалтинговая компания Z/Yen Group Limited по заказу Лондонского Сити публикует рейтинг крупнейших финансовых центров мира. К настоящему времени, опубликовано 18 отчетов. Рейтинги издаются два раза в год в марте и сентябре. Если в первый рейтинг было включено 47 финансовых центров, то рейтинг сентября 2015 г. охватывал уже 84 города.

Методика Индекса глобальных финансовых центров (GFCI) основана на модели факторной оценки, которая использует два типа данных:

1. Инструментальные факторы (instrumental factors) основываются на двух типах данных:

– статистические показатели, предоставленные такими международными организациями, как: Конференция ООН по торговле и развитию (UNCTAD), Банк международных расчётов (BIS), Всемирный банк (The World Bank), Всемирная федерация бирж (World Federation of Stock Exchanges), Организация экономического сотрудничества и развития (OECD), а также международной сетью компаний Price Waterhouse Cooper;

– фактические данные, заимствованные из других исследований, таких как: Индекс глобальной конкурентоспособности (Global Competitiveness Report, World Economic Forum ), Ведение бизнеса (Ease of Doing Business Index,World Bank), Индекс восприятия коррупции (Corruption Perceptions Index, Transparency International), Интернет-индекс (Web Index, World Wide Web Foundation), Индекс экономической свободы (Index of Economic Freedom, Heritage Foundation), Индекс глобальных городов (Global Cities Index, AT Kearney), Рейтинг конкурентоспособности городов (Global City Competitiveness, The Economist)[15]. В последнем докладе для рейтингования финансовых центров было использовано 105 инструментальных факторов.

2. Оценочный фактор (financial centre assessments) базируется на опросе более 3 000 профессиональных финансистов. Финансовые центры будут добавлены в анкету, только если получат пять или более упоминаний в онлайн- опросе: «Назовите финансовые центры, которые могли бы стать значительно более важным в течение следующих 2-3 лет». В окончательный рейтинг включаются только те финансовые центры, которые получили боле 200 отзывов в течение последних 24 месяцев.

Институциональные факторы сгруппированы в пять составляющих конкурентоспособности финансовых центров, которые и формируют итоговый рейтинг: деловой климат (27 факторов), развитость финансового сектора (15 факторов), инфраструктура (18 факторов), человеческий капитал (21 фактор), репутационные и общие факторы (24 фактора). Каждая составляющая имеет равный вес при окончательном подсчете рейтинга, а максимально возможное значение рейтинга составляет 1 000 пунктов. Нью-Йорк и Лондон с самого начала публикации рейтинга возглавляют его, периодически меняясь местами. За ними следуют Гонконг и Сингапур, оттеснившие Токио на 5-е место. С точки зрения перспектив превращения Киева в международный финансовый центр представляется важным оценить не столько лидеров рейтинга, сколько наиболее динамично развивающиеся финансовые центры.

Рассмотрим Индекс глобальных финансовых центров, выпущенный в 2015 г., и выясним, какие из финансовых центров больше всего улучшили свой рейтинг, при этом нами учитывалась региональная специфика. Результаты сравнительного анализа рейтингов приведены табл. 1.

Таблица 1

Изменения в рейтинге конкурентоспособности глобальных

финансовых центров в период 2010-2015 гг. с разбивкой

по регионам[16]

|

Регион |

Количество ФЦ |

Лидер в рейтинге |

Лидер роста в рейтинге |

Изменение в |

|

Западная Европа |

29 |

Лондон |

Вена |

+103 |

|

Восточная Европа и Центральная Азия |

10 |

Варшава |

Стамбул |

+157 |

|

Азия и Тихий Океан |

18 |

Гонконг |

Бангкок |

+ 114 |

|

Латинская Америка |

8 |

Сан-Паулу |

Рио-де-Жанейро |

+105 |

|

Африка и Ближний Восток |

9 |

Дубай |

Эр-Рияд |

+ 126 |

|

Северная Америка |

10 |

Нью-Йорк |

Монреаль |

+76 |

Лидерами роста являются финансовые центры из стран Восточной Европы, Центральной Азии, Ближнего Востока и Африки, что, прежде всего, связано с низкой базой сравнения и, соответственно, большим потенциалом развития. Среди финансовых центров этих регионов наибольшую динамику показывают финансовые центры тех стран, которые выбрали политику либерализации своих финансовых рынков. Среди городов бывшего Советского Союза на самом высоком 51-м месте в рейтинге находится Алма-Ата, которая вплотную приблизилась к таким финансовым центрам, как Стамбул, Бангкок и Лос-Анджелес. Москва, Санкт-Петербург и Таллинн занимают места в последней десятке, а ближайшими кандидатами на включение в рейтинг являются Рига и Баку.

В 2010 г. китайское информационное агентство «Синьхуа» (Xinhua News Agency) совместно с группой Чикагской товарной биржи (CME Group Inc.), которой сейчас принадлежат индексы Dow Jones и Standard & Poor’s, разработали и опубликовали индекс под названием «Xinhua-Dow Jones International Financial Centers Development Index (IFCD Index)».

В ноябре 2014 г. было опубликовано пятое издание этого выпуска, который теперь анонсирован как ежегодный. Рейтинг неизменно охватывает 45 международных финансовых центров (21 из Европы, 14 из Азии, Тихоокеанского региона и Африки, 10 из Америки). Методика Индекс развития международных финансовых центров (IFCD Index) основана на оценке международного финансового центра как экосистемы, в которой «Рост и развитие» реальной экономики выступает в качестве ядра, «Уровень развития финансового рынка», «Поддержка промышленности» и «Качество сферы услуг» являются стержнем, а «Общие условия» представляют внешнюю среду функционирования этой экосистемы[17].

Все эти пять базовых индикаторов обладают одинаковыми весами при расчете итогового рейтинга. Расчет самих базовых индикаторов про- исходит на основе равновзвешенных объективных (статистических) и субъективных (анкетирование) показателей. Максимально возможное значение рейтинга составляет 100 пунктов.

Каждый из пяти базовых показателей «Рост и развитие» (Growth & development), «Уровень развития финансового рынка» (Financial market), «Поддержка промышленности» (Industrial support), «Качество сферы услуг» (Service level) и «Общие условия» (General environment) разбит на 3 расчетных индикатора 2-го уровня (всего 15 расчетных индикаторов), которые, в свою очередь, состоят из 46 статистических показателей 3-го уровня (по 2–4 показателя на каждый расчетный индикатор 2-го уровня).

С помощью глобальной информационной системы исследований «Синьхуа» (Global Information Survey System of Xinhua) проводится ежегодный опрос специалистов, связанных с рынком финансовых услуг (6 607 анкет в 2014 г.) в 45 финансовых центрах мира. Опрашиваемые оценивают каждый из пяти базовых показателей «Рост и развитие», «Уровень развития финансового рынка», «Поддержка промышленности», «Качество сферы услуг» и «Общие условия» для тех финансовых центров, с работой которых они знакомы. Кроме этого, проводится специальное исследование по финансовым центрам стран – членов БРИКС.

Неизменными лидерами рейтинга являются Нью-Йорк и следующий за ним Лондон. Места в первой шестерке последние годы достаются азиатским финансовым центрам, при этом Токио, Гонконг и Сингапур периодически меняются местами, а Шанхай прочно закрепился на шестом месте, вытеснив Париж и Франкфурт на седьмое и восьмое место соответственно.

Если оценить изменения в рейтинге, то можно отметить следующие тенденции:

– первая двадцатка рейтинга достаточно стабильна и изменения в ней происходят в диапазоне ±5 мест (единственное исключение – Шэньчжэнь, который поднялся сразу на 7 мест);

– лидерами роста стали азиатские финансовые центры, такие как Мумбаи (+16 мест), Тайбэй (+15 мест), Осака (+10 мест) и Сеул (+8 мест), в то время как «лидерами» снижения стали старые европейские финансовые центры, такие как Копенгаген (–18 мест), Люксембург (–17 мест) и Хельсинки (–12 мест)[18]. Результаты сравнительного анализа рейтингов конкурентоспособности финансовых центров приведены в табл. 2;

Таблица 2

Рейтинги конкурентоспособности финансовых центров (ФЦ)

|

Название |

Индекс глобальных ФЦ |

Индекс развития международных ФЦ |

|

Публикует |

Z'Yen Group Limited |

Xinhua News Agency, СМЕ Group Inc. |

|

Создание |

2007 |

2010 |

|

Города |

84 |

45 |

|

Показатели |

105 |

46 |

|

Первая пятерка |

Лондон, Нью-Йорк, Гонконг, Сингапур, Токио |

Нью-Йорк, Лондон, Токио Сингапур, Гонконг |

|

Результаты поиска в |

67 500 000 |

5 250000 |

|

Количество отчетов |

18 |

5 |

– высокая корреляция результатов первых пяти финансовых центров дает возможность уверенно отнести Лондон, Нью-Йорк, Гонконг, Сингапур и Токио к ведущим глобальным финансовым центрам современности;

– место «старых» европейских финансовых центров во все большей мере занимают финансовые центры из развивающихся рынков стран Азии и Восточной Европы[19].

Исторически наиболее развивающиеся мировые экономики создавали внутри себя центры деловой и финансовой активности, которые затем приобретали международное значение. Поэтому сегодня мировая финансовая система контролируется и управляется ограниченным количеством центов.

Финансовыми центрами являются крупные города, концентрирующие банковские организации и финансовые институты. Выступая в качестве значимых мировых торговых площадок, они оказывают значительное влияние на валютные котировки.

Ключевые финансовые центры концентрированы в регионах: Западноевропейском (Амстердам, Брюссель, Копенгаген, Лондон, Милан, Париж, Франкфурт-на-Майне, Цюрих), Североамериканском (Монреаль, Нью-Йорк, Торонто, Чикаго) и Азиатско-Тихоокеанском (Осака, Сеул, Сидней, Сингапур, Сянган, Шанхай, Токио)1.

В марте 2017 года Финансовая консалтинговая компания Z/Yen Group Ltd. опубликовала свой 21-й индекс мировых финансовых центров (Global Financial Centers Index, GFCI) на основе анализа более 100 городов.

Первое место в списке с результатом 782 пункта получил Лондон, а первая пятерка списка не изменилась (табл. 3). Второе место занял Нью-Йорк (780 пунктов), третье — Сингапур (760 пунктов), четвертое — Гонконг (755 пунктов). В соответствии с этим рейтингом Москва и Санкт-Петербург находятся на 84 и 85 местах соответственно.

Ранги и рейтинг городов мировых финансовых центров

2016 и 2015 гг.

|

Центр |

2015 |

2016 |

Изменения |

|||

|

Ранг |

Рейтинг |

Ранг |

Рейтинг |

Ранг |

Рейтинг |

|

|

Лондон |

1 |

782 |

1 |

795 |

0 |

-13 |

|

Нью-Йорк |

2 |

780 |

2 |

794 |

0 |

-14 |

|

Сингапур |

3 |

760 |

3 |

752 |

0 |

+8 |

|

Гонконг |

4 |

755 |

4 |

748 |

0 |

+7 |

Ключевыми показателями при составлении рейтинга стали: бизнес-обстановка, финансы, инфраструктура, человеческий капитал и репутация[20].

В соответствии с представленным рейтингом рассмотрим наиболее значимые финансовые центры мира.

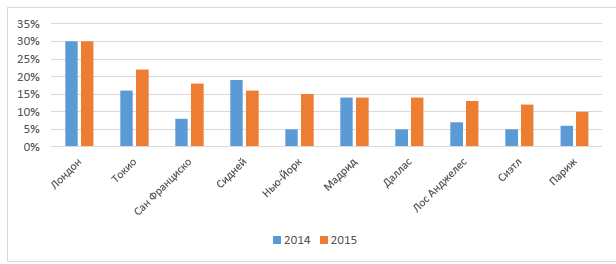

Первую строчку рейтинга занимает Лондон. Больше всего на Лондонской площадке торгуются производственные финансовые инструменты, такие как форварды, фьючерсы, свопы (обращается около 1 млрд долл. в день), а также валюта (40% от мирового объема). В Сити (так называют финансовый центр Лондона) действует около 500 банков, что больше, чем в других финансовых центрах мира. Лондон является центром, где аккумулируются финансовые потоки практически всех стран мира. Центральные офисы более 100 из 500 крупнейших европейских компаний расположены в британской столице, которая находится на первом месте среди крупнейших мировых городов по привлекательности для инвесторов (рис. 1).

Однако, в свете недавних событий, а именно анонсированного Великобританией намерения покинуть Европейский Союз, многие мировые банки объявили о возможном переносе своей деятельности в европейские финансовые центры. Несомненно, Лондон останется в числе крупнейших финансовых центров, но его позиция в рейтингах может существенно измениться[21].

Нью-Йорк находится на второй строчке рейтинга и знаменит в первую очередь свои фондовым рынком, где торгуются наиболее ликвидные акции и другие ценные бумаги крупнейших международных компаний.

Рисунок 1. Степень привлекательности городов мира

для инвесторов[22]

На позиции Нью-Йорка как мирового финансового центра большое влияние оказали теракты 11 сентября 2001 г., которые повлекли за собой настолько серьезные усиления мер безопасности, что многие компании и организации перевели свою деятельность в другие финансовые центры. Снижению доминирования Нью- Йорка как МФЦ способствовало также принятие в 2002 г. Закона Сарбейнса-Оксли, направленного на ужесточение требований к финансовой отчетности и к процессу ее подготовки.

На третьем месте находится Сингапур. Сингапур целенаправленно выстраивал свою политику таким образом, чтобы создать максимально благоприятные условия для финансовой активности компаний со всего мира. Прогрессивная нормативно-правовая база, макроэкономическая стабильность, политическая безопасность, низкий уровень коррупции, удобный доступ к растущим азиатским рынкам, благоприятный инвестиционный климат – все это способствовало тому, что именно Сингапур стал наиболее значимым финансовым центром Востока.

Валютные операции и производственные финансовые инструменты играют ключевую роль в международных рынках Сингапура. По данным анализа банка BIS ежедневные обороты валютных операций на торговой площадке Сингапура составляют 383 миллиарда долларов.

Гонконг занимает четвертую позицию в рейтинге мировых финансовых центров, 5-е место в мире по объему внешних активов банковского сектора и 6-е место — по объему обмена валют. По степени капитализации фондовый рынок Гонконга в Азии уступает только Японии. Привлекательность Гонконга со стороны иностранных инвесторов обусловлена в первую очередь благоприятной системой налогообложения и условиями ведения бизнеса. Для компаний, зарегистрированных в Гонконге отсутствуют налоги на капитал, НДС и налог с продаж.

2.2. Анализ позиций мировых финансовых центров и их активов на посткризисном этапе развития мировой экономики

Основные тенденции развития МФЦ за период с 2010 по 2016 гг. следующие:

а) состав ТОП-5 финансовых центров мира более шести лет остается неизменным: в число ведущих МФЦ входят Лондон, Нью-Йорк, Гонконг, Сингапур и Токио, с выраженным превосходством первых двух городов, что позволяет классифицировать их как глобальные центры финансовой активности;

б) 9 из 12 ведущих МФЦ функционируют на основе принципов англо- саксонской модели права;

в) тренд к доминированию североамериканских финансовых центров: в ТОП-12 входят сразу 6 городов из США и Канады, что объясняется глубиной их национальных финансовых рынков, широкой продуктовой диверсификацией, а также активным развитием нетрадиционных форм финансового посредничества (краудфандинг, P2P кредитование, хэдж-фонды);

г) разнонаправленность развития финансовых центров БРИКС с выделением Мумбаи (Индия) как МФЦ, достигшего наибольшего прогресса среди данной группы стран в рейтинге финансовых центров за анализируемый период; при этом позиции финансового центра в столице России остались неизменными.

На основе данных ВЭФ проведены межстрановые сопоставления индекса развития финансовых рынков стран базирования исследуемых МФЦ за период с 2010 по 2016 годы (Приложение 1).

На территории государств, занимающих высокие позиции в рейтинге развития финансовых рынков, действует англо-саксонская система права: США, Канада, Сингапур, Гонконг, Соединенное Королевство Великобритании и Северной Ирландии, ЮАР и Катар имеют высокий ранг не только в приведенной выборке, но и среди всех оцениваемых ВЭФ государств. И это является закономерным — защита интересов миноритарных акционеров (инвесторов) является важнейшим элементом глобального финансового рынка, 18 юридическая система которого использует в первую очередь британское право[23].

США и Канада характеризуются развитыми финансовыми рынками, что находит свое отражение в рейтинге МФЦ. На итоговые позиции Великобритании негативное влияние оказал суб-индекс защиты прав собственности, который респонденты оценили хуже, чем в предыдущие годы. Несмотря на улучшение оценок устойчивости банковской системы страны, индекс находится на среднем уровне. В результате, с учетом трудностей при получении кредитов без обеспечения, по индексу финансового развития Великобритания уступает другим исследуемым государствам с англо-саксонской системой права, что не подтверждается лидирующими позициями Лондонского Сити среди финансовых центров мира и, по нашему мнению, свидетельствует о несовершенстве методологии оценки уровня развития финансовых рынков ВЭФ. Ведущие позиции в рейтинге финансового развития занимают Гонконг и Сингапур, вторую «десятку» формируют государства Персидского залива (Катар, ОАЭ), Япония и страны Западной Европы.

Соединенное Королевство Великобритании и Северной Ирландии является крупнейшим в мире чистым экспортером финансовых услуг (профицит по данной статье в 2015 г. составил 97 млрд долл. США), в разы опережая по данному показателю идущие следом государства, в частности США в 2,7 раза (профицит по торговле финансовыми услугами в США за аналогичный период составил 36 млрд долл. США)[24].

По нашему мнению, сложившаяся экспортная ориентация финансового сектора Великобритании во многом объясняется необходимостью сокращения дефицита платежного баланса страны по торговле товарами, вызванного снижением конкурентоспособности продукции британской обрабатывающей промышленности на мировых рынках.

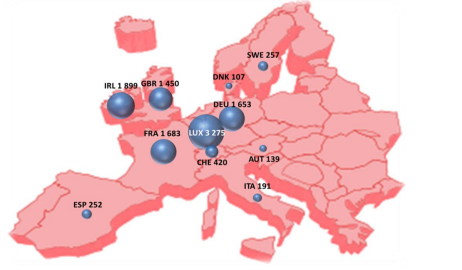

Существенных успехов в развитии рынка коллективных инвестиций достигли страны Европейского Союза, где сформировались два финансовых центра, специализирующиеся на управлении активами Европейских взаимных фондов, – Люксембург и Ирландия (Дублин), причем на микрогосударство приходится 28% (3,275 трлн евро) совокупной стоимости чистых активов инвестиционных фондов Европейского Союза (рисунок 2).

Рисунок 2. Крупнейшие государства Европы по стоимости чистых активов инвестиционных фондов на 01.01.2016 г. (в млрд евро)[25]

Можно выделить следующие конкурентные преимущества стран-лидеров европейского рынка коллективных инвестиций.

Ключевые особенности Люксембурга:

1) выгодное транспортно-географическое положение стимулирует трудовую миграцию высококвалифицированной рабочей силы из соседних государств: ежедневно на территорию страны прибывает 166 тысяч работников[26] при общей численности населения около 576 тысяч;

2) низкая фискальная нагрузка на инвестиционные фонды;

3) узость внутреннего финансового рынка обуславливает политику местных властей на привлечение открытых инвестиционных фондов, реализующих свои акции на территории всего Европейского Союза. Так, по состоянию на май 2016 г. в Люксембурге было зарегистрировано около 3,9 тысяч фондов с разнообразной географической структурой собственников: 21% бенефициарных владельцев относится к США, 17% к Великобритании, 15% к Германии, 14% к Швейцарии[27].

Ключевые особенности Ирландии:

1) самая низкая ставка налога на прибыль корпораций среди стран ОЭСР –12,5% (распространяется на доходы управляющих компаний инвестиционных фондов);

2) ликвидная национальная фондовая биржа является важным каналом дистрибуции акций инвестиционных фондов и остается мировым лидером по количеству включенных в листинг инвестиционных фондов (более 5,5 тысяч компаний)[28];

3) англо-саксонская модель права привлекает американские и британские фонды коллективных инвестиций и управляющие компании – рост количества инвестиционных фондов в Ирландии обеспечен преимущественно за счет нерезидентов, доля которых в структуре клиентов инвестиционных фондов близка к 90%[29].

Выводы

Для формирования международного финансового центра, способного привлечь и удержать мировые потоки капитала необходимо наличие ряда элементов, среди которых помимо удобного географического расположения, обязательными условиями являются устойчивость национальной финансовой системы, банковской системы и национальной валюты. Конкурентоспособность и привлекательность финансового центра для инвесторов определяется набором финансовых инструментов, которые может им предложить финансовый центр, действующей там нормативно-правовой базой, регламентирующей их работу[30].

Сегодня, когда экономические и финансовые возможности крупных мегаполисов поступательно возрастают, складывается ситуация, когда финансовые центры, сформированные на основе таких мегаполисов, способны контролировать развитие глобальной экономики. В последнее время все более явной становится тенденция к расширению географии мировых финансовых центров за счет новых, динамично растущих городов.

Распространено мнение, что уже довольно скоро европейским центрам придется бороться за инвесторов с активно развивающимися центрами Азии — Сингапуром, Гонконгом, Шанхаем, где сегодня созданы условия и инфраструктура, которые позволяют им серьезно конкурировать за глобальное лидерство.

Глава 3. Перспективы создания мирового финансового центра в России

На наш взгляд отечественный МФЦ не имеет предпосылок для повышения конкурентоспособности на горизонте ближайших пяти лет.

С позиции макроэкономического подхода – выход России из экономической рецессии займет как минимум несколько лет, при этом экономики соседних государств не являются региональными драйверами роста и проигрывают конкуренцию за иностранные инвестиции быстроразвивающимся странам Азиатско-Тихоокеанского региона.

С позиции институционального подхода – действующая в стране правовая система способствует усилению концентрации в банковском секторе, при этом прочие сегменты финансового рынка развиты относительно слабо; с позиции географического подхода – существование нескольких крупных МФЦ в данной временной зоне нецелесообразно, особенно на фоне успеха финансового центра в Дубае.

Дополнительным ограничивающим фактором для отечественного финансового центра является высокая вероятность выстраивания существующими МФЦ искусственных барьеров, препятствующих появлению новых региональных и мировых финансовых центров.

На данном этапе развития мирового финансового рынка появление новых финансовых центров глобального масштаба в одной временной зоне с Лондоном экономически нецелесообразно. Таким образом, формирование финансового центра в Москве скорее противоречит интересам региональных и глобальных МФЦ, чем является необходимостью, продиктованной неполнотой рынка.

По нашему мнению, потенциальное смягчение антироссийских экономических санкций, напрямую затрагивающих интересы отечественных финансовых учреждений, не гарантирует стремительного развития финансового центра в Москве, несмотря на выполнение всех пунктов плана мероприятий по созданию МФЦ в столице России, предусмотренных «Дорожной картой» Министерства финансов РФ. Таким образом, при формировании стратегии по созданию и развитию отечественного МФЦ разработчикам следует принимать во внимание фундаментальные факторы (экономический рост, тип правовой системы, географическое положение), определяющие возможности и модель его функционирования.

Также следует учитывать геополитические амбиции и интересы отдельных государств, финансовые центры которых в настоящее время занимают лидирующие позиции.

По нашему мнению, каждое государство должно стремиться к формированию на своей территории финансового центра, способного удовлетворять потребности экономических субъектов в финансовых ресурсах, для стимулирования инвестиционной активности и обеспечения инновационного экономического роста вне зависимости от внешней геополитической конъюнктуры.

Выводы

По перспективам развития финансового центра в России: отечественный МФЦ не имеет предпосылок для повышения конкурентоспособности на горизонте ближайших пяти лет, так как:

а) с позиции макроэкономического подхода – выход России из экономической рецессии займет несколько лет, при этом экономика РФ и соседних государств не является региональным драйвером роста;

б) с позиции институционального подхода - действующая в стране система гражданского права менее эффективна в части развития МФЦ;

в) с позиции географического подхода – существование нескольких крупных МФЦ в близких временных зонах с Москвой 9 нецелесообразно, особенно на фоне успеха международного финансового центра в Дубае и глобального финансового центра в Лондоне

Заключение

Мировые финансовые центры представляют собой центры сосредоточения кредитных учреждений и специализированных финансовых институтов, которыми осуществляются мировые валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом.

К признакам международного финансового центра следует отнести: наличие головных региональных офисов глобальных банков (таких как Bank of America, Citigroup, JP Morgan Chase); большие объемы сделок с участием международных игроков; торговля финансовыми инструментами, обращающимися на международных рынках; доля финансовых услуг в ВВП доходит до 10% и выше; основные потоки международного капитала приходятся на другие финансовые центры.

МФЦ отличается от национального финансового центра открытостью и ориентированностью на клиентов вне страны, в юрисдикции которой он находится. Существенную роль в МФЦ играют иностранный капитал, иностранные инвесторы и посредники, а также инструменты и активы заграничного происхождения.

Для формирования международного финансового центра, способного привлечь и удержать мировые потоки капитала необходимо наличие ряда элементов, среди которых помимо удобного географического расположения, обязательными условиями являются устойчивость национальной финансовой системы, банковской системы и национальной валюты. Конкурентоспособность и привлекательность финансового центра для инвесторов определяется набором финансовых инструментов, которые может им предложить финансовый центр, действующей там нормативно-правовой базой, регламентирующей их работу.

Сегодня, когда экономические и финансовые возможности крупных мегаполисов поступательно возрастают, складывается ситуация, когда финансовые центры, сформированные на основе таких мегаполисов, способны контролировать развитие глобальной экономики. В последнее время все более явной становится тенденция к расширению географии мировых финансовых центров за счет новых, динамично растущих городов.

Распространено мнение, что уже довольно скоро европейским центрам придется бороться за инвесторов с активно развивающимися центрами Азии — Сингапуром, Гонконгом, Шанхаем, где сегодня созданы условия и инфраструктура, которые позволяют им серьезно конкурировать за глобальное лидерство.

По перспективам развития финансового центра в России: отечественный МФЦ не имеет предпосылок для повышения конкурентоспособности на горизонте ближайших пяти лет, так как:

а) с позиции макроэкономического подхода – выход России из экономической рецессии займет несколько лет, при этом экономика РФ и соседних государств не является региональным драйвером роста;

б) с позиции институционального подхода - действующая в стране система гражданского права менее эффективна в части развития МФЦ;

в) с позиции географического подхода – существование нескольких крупных МФЦ в близких временных зонах с Москвой 9 нецелесообразно, особенно на фоне успеха международного финансового центра в Дубае и глобального финансового центра в Лондоне

Список использованной литературы

- Постановление Правительства Москвы от 19 мая 2009 г. № 445-ПП «О Концепции развития города Москвы как национального и международного центра финансовых услуг».

- Актуальные проблемы международных финансов: cб. науч. ст. / под ред. В. Д. Миловидова, В. Н. Ткачёва. М.: МГИМО-Университет», 2013.

- Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012.

- Бабаев С. С. Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012.

- Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50-54.

- Инвестиции в глобальные города [Электронный ресурс]Режим доступа: https://assets.kpmg.com/content/dam/kpmg/pdf/2016/07/fr-global-cities-investments.pdf (Дата обращения 03.06.2017).

- Институциональные инвесторы в мире: особенности деятельности и политика развития : в 2 кн.: кн. 2 / А.Е. Абрамов; науч. ред. А.Д. Радыгин. – М.: Издательский дом «Дело» РАНХиГС, 2014.

- Ключников И. К. Мировые финансовые центры.- М.: Проспект, 2014.

- Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. .

- Названы крупнейшие финансовые центры мира [Электронный ресурс]. Режим доступа: http://psm7.com/news/nazvany-krupnejshie-finansovye-centry-mira.html (Дата обращения 13.03.2018).

Попкова А. Особенности функционирования мировых финансовых центров // Банковский вестник. – 2012. - № 9. – С. 20-24.

- Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014.

- Агентство по развитию финансового центра в Люксембурге. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.luxembourgforfinance.com/sites/luxembourgforfinance/files/luxembourg_financial_centre_ infographics_august_2016.pdf (дата обращения 08.03.2018).

- Ирландская фондовая биржа. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.ise.ie/Media/ News-and-Events/2017/Irish-Stock-Exchange-year-in-review-2016-infographic-listing-trading-and-highlights.pdf (дата обращения 08.03.2018).

- The Global Financial Centres Index 18, September 2015. Z/Yen Group, 2015. – 54 p.

- The Xinhua – Dow Jones International Financial Centers Development Index (2014), November, 2014. National Financial Information Center Index Research Institute Standard & Poor’s Dow Jones Index Co., 2014. – 78 p.

- The City of London after Brexit [Электронный ресурс]. Режим доступа: http://www.lse.ac.uk/fmg/dp/discussionPapers/fmgdps/DP762.pdf Дата обращения (11.03.2018).

- Key facts about the UK as an international financial centre 2016 // The City of London Corporation, November 2016. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.thecityuk.com/assets/2016/Reports-PDF/KeyFacts-about-the-uk-as-an-international-financial-centre-2016.pdf (дата обращения 08.03.2018).

- EFAMA. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.efama.org/Publications/Statistics/Quarterly/Quarterly% 20Statistical%20Reports/160226_QuarterlyStatisticalReleaseQ42015.pdf (дата обращения 08.03.2018); Investment company institute. URL: https://www.ici.org/research/stats (дата обращения 08.03.2018).

- Asset management: Luxembourg, your location of choice. PricewaterhouseCoopers, 2015. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.pwc.lu/en/asset-management/docs/pwc-improfile.pdf (дата обращения 08.03.2018).

Приложение 1

-

Ключников И. К. Мировые финансовые центры.- М.: Проспект, 2014. С. 16. ↑

-

Бабаев С. С. Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. С. 7. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

Ключников И. К. Мировые финансовые центры.- М.: Проспект, 2014. С. 21. ↑

-

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014. – С. 149. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014. – С. 149. ↑

-

Белухин В. В. Институты развития как элемент институциональной инфраструктуры экономики роста // Общество: политика, экономика, право. 2016. № 8. С. 50. ↑

-

Финансовые стратегии модернизации экономики: мировая практика. под ред. Я. М. Миркина. - М.: Магистр, 2014. – С. 149. ↑

-

Аржаной Э. В. Институциональные изменения международных финансово-кредитных отношений в условиях глобализации // Глобальная экономика: макродетерминанты и современные реалии / под ред. Н. Г. Кузнецова. – Ростов н/Д : РИЦ РГЭУ (РИНХ), 2012. – С. 154. ↑

-

The Global Financial Centres Index 18, September 2015. Z/Yen Group, 2015. – 54 p. ↑

-

The Global Financial Centres Index 18, September 2015. Z/Yen Group, 2015. – 54 p. ↑

-

The Xinhua – Dow Jones International Financial Centers Development Index (2014), November, 2014. National Financial Information Center Index Research Institute Standard & Poor’s Dow Jones Index Co., 2014. – 78 p. ↑

-

The Xinhua – Dow Jones International Financial Centers Development Index (2014), November, 2014. National Financial Information Center Index Research Institute Standard & Poor’s Dow Jones Index Co., 2014. – 78 p. ↑

-

Актуальные проблемы международных финансов: cб. науч. ст. / под ред. В. Д. Миловидова, В. Н. Ткачёва. М.: МГИМО-Университет», 2013. – С. 62. ↑

-

Названы крупнейшие финансовые центры мира [Электронный ресурс]. Режим доступа: http://psm7.com/news/nazvany-krupnejshie-finansovye-centry-mira.html (Дата обращения 13.03.2018). ↑

-

The City of London after Brexit [Электронный ресурс]. Режим доступа: http://www.lse.ac.uk/fmg/dp/discussionPapers/fmgdps/DP762.pdf Дата обращения (11.03.2018). ↑

-

Инвестиции в глобальные города [Электронный ресурс]Режим доступа: https://assets.kpmg.com/content/dam/kpmg/pdf/2016/07/fr-global-cities-investments.pdf (Дата обращения 03.06.2017) ↑

-

Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. - М.: Финансовый университет при Правительстве Российской Федерации. 2012. С. 9. ↑

-

Key facts about the UK as an international financial centre 2016 // The City of London Corporation, November 2016. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.thecityuk.com/assets/2016/Reports-PDF/KeyFacts-about-the-uk-as-an-international-financial-centre-2016.pdf (дата обращения 08.03.2018). ↑

-

EFAMA. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.efama.org/Publications/Statistics/Quarterly/Quarterly% 20Statistical%20Reports/160226_QuarterlyStatisticalReleaseQ42015.pdf (дата обращения 08.03.2018); Investment company institute. URL: https://www.ici.org/research/stats (дата обращения 08.03.2018). ↑

-

Asset management: Luxembourg, your location of choice. PricewaterhouseCoopers, 2015. Систем. требования: Adobe Acrobat Reader DC. URL: https://www.pwc.lu/en/asset-management/docs/pwc-improfile.pdf (дата обращения 08.03.2018). ↑

-

Агентство по развитию финансового центра в Люксембурге. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.luxembourgforfinance.com/sites/luxembourgforfinance/files/luxembourg_financial_centre_ infographics_august_2016.pdf (дата обращения 08.03.2018). ↑

-

Ирландская фондовая биржа. Систем. требования: Adobe Acrobat Reader DC. URL: http://www.ise.ie/Media/ News-and-Events/2017/Irish-Stock-Exchange-year-in-review-2016-infographic-listing-trading-and-highlights.pdf (дата обращения 08.03.2018). ↑

-

Институциональные инвесторы в мире: особенности деятельности и политика развития : в 2 кн.: кн. 2 / А.Е. Абрамов; науч. ред. А.Д. Радыгин. – М.: Издательский дом «Дело» РАНХиГС, 2014. - C. 53. ↑

-

Попкова А. Особенности функционирования мировых финансовых центров // Банковский вестник. – 2012. - № 9. – С. 20. ↑

- Проблема личности в социальной психологии»

- Особенности управления организации в современных условиях и пути его совершенствования

- Окказионализмы в современной английской печати

- Земельный налог (Налоги: понятие, виды, функции)

- Барьеры на пути эффективных коммуникаций (Коммуникационный процесс: понятие, основные элементы, этапы, их характеристика)

- Эффективность менеджмента организации (ООО «БАЛТИКА»)

- Налоговая система РФ и проблемы её совершенствования (Понятие и виды налогов)

- Сравнительная характеристика валютой системы России и зарубежных стран (Парижская валютная система)

- Профессиональный спортивный клуб как объект управления на примере ООО «СКП Татнефть - Ак Барс»

- Конкурентные преимущества спортивной организации на примере ООО «СКП Татнефть - Ак Барс

- Прямые налоги и их место в налоговой системе(Теоретические основы прямого налогообложения )

- Россия в системе международных кредитных отношений (Участие современной России в международных кредитных отношениях )