«Управление запасами предприятия»

Содержание:

Введение

Актуальность темы исследования. Создание на предприятии оптимальной системы управления запасами для стабильного непрерывного производственного процесса и беспромедлительного удовлетворения потребителей по всей цепи поставок в настоящее время является одной из актуальных тем в логистике.

Чтобы добиться своевременного выполнения заказа клиента, предприятию необходимо обеспечить бесперебойное протекание материальных потоков, а также процессов, которые обеспечивают их движение от источника сырья через склады и производственные подразделения конечному потребителю. Управление товарными запасами решает комплекс организационно- экономических вопросов формирования и поддержания ассортимента товаров на определённом уровне, с другой стороны одной из главных задач управления товарными запасами является обеспечение ускорения оборачиваемости средств, вложенных в запасы товаров.

Необходимость управления товарными запасами связана с изменениями спроса на конкретные товары. Переизбыток товаров, так же как и их дефицит ведут к нежелательным экономическим последствиям. В первом случае увеличиваются издержки на хранение товаров, товары морально устаревают, теряют потребительские свойства. Во втором случае не удовлетворяется спрос потребителей, и как следствие, ухудшаются экономические и финансовые показатели оптового предприятия.

Основные управленческие решения в отношении материальных запасов касаются определения сроков и количества заказов и влияют на стоимость закупаемых товаров, величину затрат, связанных с оформлением заказов, величину расходов, на хранение запасов и размер ущерба, возможного отсутствия запасов.

Значительные объемы средств, вкладываемых в запасы, придает проблеме научного управления ими первостепенную важность. Запас в современном бизнесе перестает быть только расчетным показателем деятельности, становясь одним из основных объектов управления, обеспечивающих успех предприятия.

Степень разработанности проблемы. Проблеме управления запасами на предприятии посвятили свои работы такие авторы как, А. Г. Грязнова, Е.В. Маркина, М.Л. Седова, М.Н. Григорьев, С.А. Уваров и других.

Объектом исследования является предприятие ООО «Арена».

Предметом исследования являются управленческие отношения, возникающие в процессе управления запасами на предприятии.

Целью работы является изучение управления запасами предприятия.

Для достижения поставленной цели в работе решены следующие задачи:

- охарактеризовать сущность и виды систем управления материальными запасами;

- рассмотреть модели управления оптимальным объемом материальных запасов;

- определить влияние запасов на экономические и финансовые показатели предприятия;

- представить организационно - экономическую характеристику предприятия;

- произвести анализ системы складирования на предприятии

- описать основные проблемы складской системы предприятия

- предложить рекомендации по улучшению складского хозяйства;

- определить экономическую эффективность предложенных мероприятий.

Теоретической основой исследования написания являются труды отечественных авторов по изучаемым вопросам и проблемам управления запасами.

Методологическую основу исследования составляет комплекс мер научного познания, среди которых анализ, системный подход, статистический метод исследования.

Научная новизна исследования заключается в том, что автором впервые проведено комплексное исследование системы управления запасами, в рамках которого предложены мероприятия, позволяющие оптимизировать складскую систему предприятия.

Структура работы, работа состоит из введения, трех глав, разделенных на параграфы, заключения, литературы.

Глава 1. Теоретические основы управления запасами предприятия

1.1 Понятие запасов, их значение и необходимость создания

Управление – это целенаправленное воздействие на определенный объект с целью стабилизации или изменения его состояния таким образом, чтобы достичь поставленной цели[1].

Запас – это форма существования материального потока. Материальный запас - это материальная продукция, изделия народного потребления, ожидающие вступления: - в процесс производственного потребления; - в процесс продажи; - в процесс личного потребления[2].

Аникин Борис Александрович даёт следующее определение, материальные запасы — это находящаяся на разных стадиях производства и обращения продукция производственно-технического назначения, товары народного потребления, а также другие, ожидающие вступления в процесс личного или производственного потребления[3].

Данное определение более точно и подробно объясняет суть материальных запасов. Управление запасами – это определенный вид производственной деятельности, объектом которого является приобретение и хранение производственных запасов.

Основная часть запасов на предприятии представляет собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки. Запасы на предприятии образуются по двум основным причинам: несоответствие объемов поставки объемам разового потребления и разрыв во времени между моментом поступления материала и его потребления. Наличие запаса может рассматриваться и как положительный, и как отрицательный момент в экономике предприятия. Лишние запасы отвлекают значительные финансовые средства, поэтому вложение в запасы финансовых средств весьма неэффективно, так как эта доля финансов не имеет оборота.

Существует много причин, по которым фирмы идут на создание запасов[4]:

1. Непрерывность процесса потребления. Продажи товаров в магазине непрерывны, поэтому в сфере товарного обращения создаются запасы.

2. Сезонность производства. Многие виды продукции производятся сезонно (к примеру, сельскохозяйственная продукция), но требуются потребителям постоянно в течение года.

3. Сезонность спроса. По отдельным видам товаров в некоторые периоды года возникает «пиковый спрос», следовательно, к этому следует создать запасы. К примеру, алкогольная продукция и кондитерские изделия к праздникам[5].

4. Длительное время транспортировки. Транспортировка товаров требует определённого времени, поэтому в периоде между заказом и поступлением товаров на склад необходимо создавать запас.

5. Партионность производства. Предприятия производят продукцию крупными партиями, а потребляются товары потребителями штучно. Запас в этом случае сглаживает неравномерность производства, распределения и потребления товаров.

6. Неравномерность спроса. Продавец точно не знает, сколько купят товара по каждой товарной позиции, поэтому вынужден создавать запасы.

Колебание сроков поставки товаров. Происходит по причине опозданий при отгрузке или несоблюдении сроков транспортировки. Общие расходы на содержание запасов в год, как правило, составляют приблизительно 25% их стоимости[6].

Разумеется, их необходимо минимизировать. Согласно исследованиям, из-за неэффективного управления запасами участники мировой торговли теряют до $196 миллиардов в год. Половина от суммы потерь остается незамеченной управленцами. Для того, чтобы минимизировать расходы на содержание запасов необходима эффективная стратегия[7].

На предприятиях, специализирующихся в сфере машиностроения чаще всего применяется стратегия наибольшей осмотрительности. В соответствии с данной стратегией размер необходимого запаса определяется как произведение максимального потребления запасов (по любой позиции) в течение одного дня на наибольшую продолжительность периода поставки, имевшейся по выданным предприятием заказам[8].

В результате создаются запасы, которые практически не могут быть полностью использованы к моменту оформления очередного заказа на их пополнение.

Например, компания «Smiths Group» за счет применения данной стратегии увеличила доход на 36 миллионов фунтов стерлингов, и одновременно снизила уровни запасов и выровняла производственные циклы

1 . На пути превращения сырья в конечный продукт и последующего продвижения продукта до конечного потребителя образуются два основных вида запасов[9]:

- производственные;

- снабженческо-сбытовые (товарные).

Каждый из которых, в свою очередь, делится на три вида:

- текущие;

- страховые;

- сезонные.

Производственные запасы - запасы, находящиеся на предприятиях всех отраслей сферы материального производства и предназначенные для производственного потребления[10]. Цель создания производственных запасов — обеспечение бесперебойности производственного процесса. Сюда относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы[11].

Товарные запасы представляют собой запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой и розничной торговли, в заготовительных организациях и запасы в пути. Они необходимы для бесперебойного обеспечения потребителей материальными ресурсами . Запасы товарные подразделяются, в свою очередь, на запасы средств производства и предметов потребления. Например, запасы готового металлопроката на складах службы сбыта металлургического комбината относятся к товарным запасам средств производства (металлопрокат подготовлен к реализации, однако покупатель пустит его в производство)[12].

Материальные запасы

Производственные запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Примером товарного запаса предметов потребления может служить запас обуви на складе готовой продукции обувной фабрики. Запасы текущие — основная часть производственных и товарных запасов, обеспечивающая непрерывность производственного процесса или процесса снабжения. Величина этих запасов постоянно меняется.

Текущие запасы составляют основную часть производственных и товарных запасов .

Запасы страховые предназначены для непрерывного обеспечения материалами или товарами производства или торговли в случае различных непредвиденных обстоятельств, например, таких, как:

- отклонения периодичности и объема поставок от предусмотренных договором;

- задержка груза в пути при доставке от поставщиков;

- случайное возрастание спроса.

В отличие от текущих запасов размер страховых запасов – величина постоянная. При нормальных условиях работы эти запасы неприкосновенны. Запасы сезонные образуются при сезонном характере производства, потребления или транспортировки. Примерами может служить производство сельскохозяйственной продукции, потребление бензина во время уборочной страды, отсутствие постоянно функционирующих дорог. Сезонные запасы материалов в течение определенного времени накапливаются, а затем расходуются[13].

Неликвидные запасы - это длительно неиспользуемые производственные или товарные запасы, образующиеся в связи с ухудшением их качества в процессе хранения, а также вследствие морального износа[14]. К ним относят также неиспользуемые запасы, возникающие в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов[15]. Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки, время которого определяется с момента погрузки на транспорт до прибытия груза к месту назначения[16].

Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов. Специальные запасы предназначаются для обеспечения бесперебойной работы предприятий и строительных организаций в особых условиях.

К специальным запасам относятся и государственные материальные резервы, целью создания которых является предупреждение и устранение возможных затруднений[17]. Размеры этих запасов зависят от роли тех или иных материальных ценностей в хозяйстве страны, в обеспечении ее обороноспособности, а также от условий их производства, хранения. Сбытовые запасы. Выпускаемая предприятиями продукция в соответствии с условиями поставки должна отгружаться потребителям на основании спецификаций. Нарушение технологического процесса (неритмичность сборки или выпуска продукции, промедление с поставкой изготовленной продукции на склад или отгрузкой со склада), задержка с подбором и упаковкой материалов, несвоевременный вывоз продукции местными потребителями непосредственно со складов поставщиков, а также некоторые другие причины могут вызвать увеличение сбытовых запасов на предприятии[18].

Оптимальный уровень запасов означает такое положение, когда отсутствуют излишки запасов или их дефицит. Управление товарными запасами предполагает следующие операции:

1. Нормирование запасов означает выработку экономически обоснованных нормативов. К примеру, объём страхового запаса. Нормативы отдельно рассчитываются для текущего запаса, страхового запаса, сезонного хранения и т.д[19].

2. Оперативный учёт и контроль.

Осуществляется с помощью специального программного обеспечения. К примеру, 1С Торговля и склад. Остатки товаров в начале и конце месяца подвергаются анализу и корректировке.

3. Регулирование[20].

Для решения этих вопросов существуют две основные системы управления запасами: - с фиксированным размером заказа; - с фиксированным интервалом времени между заказами (с постоянным уровнем запаса)[21]. Система с фиксированным размером заказа предусматривает поступление материалов равными, заранее определенными оптимальными партиями через изменяющиеся интервалы времени. Сущность системы с фиксированным размером заказа заключается в том, что как только запас какого- либо товара достигнет заранее определенного минимального значения или точки заказа, этот товар заказывается. Достижение минимального уровня может возникнуть в любой момент и зависит от интенсивности спроса (Рисунок 1).

Рисунок 1 – График движения запасов в системе управления запасами с фиксированным размером заказа[22]

Гарантийный запас (страховой) запас позволяет обеспечивать потребность на время предполагаемой задержки поставки. При этом под возможной задержкой поставки подразумевается максимально возможная задержка.

Восполнение гарантийного запаса производится в ходе последующих поставок через использование второго расчетного параметра данной системы – порогового уровня запаса. Пороговый уровень запаса определяет уровень запаса, при достижении которого производится очередной заказ.

Величина порогового уровня рассчитывается таким образом, что поступление заказа на склад происходит в момент снижения текущего запаса до гарантийного уровня[23].

При расчете порогового уровня задержка поставки не учитывается. Максимальный желательный уровень запаса определяется для отслеживания целесообразной загрузки площадей с точки зрения критерия минимизации совокупных затрат. Для пояснения сущности этой модели можно провести аналогию с бутылкой растительного масла, используемую в домашнем хозяйстве. Каждый раз в магазине покупается одинаковый объём масла – 1 литр (фиксированный объём заказа)[24].

Как только уровень масла в бутылке достигнет определённого уровня (уровень, соответствующий около 100 мл), покупается очередная упаковка. В практике данная система управления запасами используется в следующих случаях: - большие потери в результате отсутствия запаса; - высокие издержки по хранению запаса; - высокая стоимость заказываемого товара; - высокая степень неопределенности спроса.

Оптимальный размер партии поставляемых товаров и оптимальная частота завоза зависят от следующих факторов:

1) объема спроса;

2) расходов по доставке товаров;

3) расходов по хранению запаса.

При каждой проверке запасов определяют наличный остаток, после чего оформляют заказ, размер которого зависит от интенсивности потребления материалов[25].

Система с фиксированным интервалом времени между заказами предполагает поступление материала через равные, регулярно повторяющиеся промежутки времени (периоды проверки наличия запасов). При каждой проверке запасов определяют наличный остаток, после чего оформляют заказ, размер которого зависит от интенсивности потребления материалов (Рисунок 2).

Рисунок 2 - График движения запасов в системе управления запасами с фиксированным интервалом времени между заказами[26]

При использовании тех или иных систем управления запасами необходимо обязательно учитывать особенности спроса на продукцию предприятия, а также особенности локальных или общесистемных информационных технологий, которые обеспечивают автоматизированное управление бизнесом.

Таблица 1 – Сравнение основных систем управления запасами[27]

|

Система |

Преимущества |

Недостатки |

|

С фиксированным размером заказа |

1.Меньший уровень максимального желательного запаса; 2. Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы |

1. Ведение постоянного контроля наличия запасов на складе. |

|

С фиксированным интервалом времени между заказами |

1. Отсутствие постоянного контроля наличия запасов на складе. |

1. Высокий уровень максимального желательного запаса; 2. Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы |

Материальные запасы играют важную роль для предприятия, поэтому их управление должно быть эффективным. Существуют различные виды запасов, которые образуются разным причинам. Их управление должно осуществляться с помощью определённых операций. Также существуют две основных системы управления запасами, которые наиболее чаще применяются на предприятиях[28].

Каждая из них имеет свои преимущества и недостатки, однако, каждая организация сама для себя должна выбирать ту систему, которая более подходит её производству[29].

1.2 Методы и модели управления запасами предприятия

Эффективное управление запасами позволяет хорошо обслуживать покупателя, обеспечивает рентабельность вложений, устраняет мертвые запасы и излишки. Управлять запасами можно и узко направленно, оптимизируя материальные запасы, не вредя общему процессу. Можно так же управлять запасами, смотря на работу всего предприятия. Наиболее эффективным управлением запасами считается управление запасами в логистике. Где оно рассматривается с точки зрения снижения затрат на содержание материальных запасов и их обслуживания. Любое предприятие стремится к сокращению издержек и увеличению прибыли. Именно ради этих целей и создается организация[30].

Так же очевидно, что управление запасами будет затрагивать финансовый и маркетинговый подход. Теория финансового управления запасами рассматривает три подхода формирования запасов с позиции рисков и доходности. Консервативный подход: отличается созданием больших резервов на предприятии, которые защищают от рисков с перебоями поставки, от неожиданной активации спроса продукции. Рисков практически нет, за исключением форс-мажорных обстоятельств[31].

Самый большой риск в данном подходе это низкая рентабельность предприятия, низкая оборачиваемость и как следствие низкая эффективность организации. Умеренный подход: при умеренном подходе резервы создаются на основе сбора данных за период равный нескольким годам.

Это позволяет определить какой вид товара, и в каких объемах необходимо держать на складе.

Модель управления запасами должна дать ответ на два вопроса: сколько продукции заказывать и когда заказывать. Однако в действительности имеется значительное число моделей управления запасами, для решения которых используется разнообразный математический аппарат - от простых схем анализа до сложных алгоритмов математического программирования. Такое явление объясняется различным характером спроса (расходования продукции), который может быть детерминированным (достоверным) или вероятностным. В свою очередь детерминированный спрос может быть статическим, когда интенсивность потребления не меняется во времени, или динамическим, когда достоверный спрос изменяется в зависимости от времени. Вероятностный спрос может быть стационарным, когда плотность вероятности спроса не изменяется во времени, и нестационарным, когда функция плотности вероятности спроса изменяется в зависимости от времени[32].

Основными признаками классификации моделей управления запасами являются: спрос (расход), параметры пополнения запасов, издержки, связанные с формированием и поддержанием запасов, ограничения и стратегия управления. Согласно предлагаемой классификации различают детерминированные и стохастические (вероятностные) модели управления запасами - в зависимости от действия случайных факторов на параметры системы управления. Если хотя бы один параметр является случайной величиной (процессом), модель будет стохастической, в противном случае - детерминированной[33].

В реальных условиях случай детерминированного статистического спроса встречается редко. Такой случай можно рассматривать как простейший. Так, например, хотя спрос на такие продукты массового потребления, как хлеб, может меняться от одного дня к другому, эти изменения могут быть столь незначительными, что предположение статичности спроса несущественно искажает действительность[34].

Наиболее точно характер спроса может быть описан посредством вероятностных нестационарных распределений. Однако с математической точки зрения модель значительно усложняется, особенно при увеличении рассматриваемого периода времени. Рисунок 4 иллюстрируют возрастание математической сложности модели управления запасами при переходе от детерминированного статического спроса к вероятностному стационарному спросу[35].

Кроме характера спроса на продукцию при построении модели управления запасами, приходится учитывать и другие факторы:

1) сроки выполнения заказов, т. е. интервал времени между моментом подачи заказа и поступлением заказанной продукции в адрес потребителя. Этот интервал может быть постоянным или носить случайный характер;

2) процесс пополнения запаса, который может быть мгновенным (например, при поступлении заказанной продукции железнодорожным транспортом) или равномерным во времени (например, при поступлении продукции по трубопроводам или от своих же цехов)[36];

3) период времени, в течение которого осуществляется регулирование уровня запаса. В зависимости от отрезка времени, на котором можно надежно прогнозировать, он может быть конечным или бесконечным;

4) число взаимосвязанных пунктов хранения запасов;

5) число видов продукции, когда существует зависимость между различными видами продукции при их хранении в одном складском помещении;

6) наличие ограничений по оборотным средствам и складской площади для хранения поступающей продукции, по заказным и транзитным нормам и др.

Чрезвычайно трудно построить обобщенную модель управления запасами, которая учитывала бы все разновидности условий, наблюдаемых в реальных системах. Но если бы и удалось построить достаточно универсальную модель, она едва ли оказалась аналитически разрешимой.

Далее подробно рассмотрим две модели. Одна из них однопродуктовая, а во второй из них учитывается влияние нескольких «конкурирующих» видов продукции. Важным фактором с точки зрения формулировки и решения задачи является также вид функции затрат. Используются различные методы решения, включающие классическую схему оптимизации, линейное и динамическое программирование[37].

1) Однопродуктовая модель управления заказами - модель простейшего типа, характеризуется постоянным во времени спросом, мгновенным пополнением запаса и отсутствием дефицита. Такую модель можно применять в следующих типичных ситуациях:

- Использование осветительных ламп в здании;

- Использование таких канцелярских товаров, как бумага, блокноты и карандаши, крупной фирмой;

- Использование некоторых промышленных изделий, таких, как гайки и болты;

- Потребление основных продуктов питания (например, хлеба и молока).

На рисунке 5 показано изменение уровня запаса во времени. Предполагается, что интенсивность спроса (в единицу времени) равна D . Наивысшего уровня запас достигается в момент поставки заказа размером q(предполагается, что запаздывание поставки является заданной константой.) Уровень запаса достигает нуля спустя q / D единиц времени после получения заказа размером q[38] .

Чем меньше размер заказа q , тем чаще нужно размещать новые заказы. С другой стороны, с увеличением размера заказа уровень запаса повышается, но заказы размещаются реже (рисунок 3). Так как затраты зависят от частоты размещения заказов и объема хранимого запаса, то величина q выбирается из условия обеспечения сбалансированности между двумя видами затрат. Это лежит в основе построения соответствующей модели управления запасами.

|

|

Рисунок 3 - Зависимость размера заказа от частоты поставок[39]

Пусть CO – затраты на оформление заказа, имеющие место всякий раз при его размещении и предположении, что затраты на хранение единицы заказа вединицу времени равны Ch следовательно, суммарные затраты в единицу времени TC как функцию от q можно представить в виде[40]:

TC = Затраты на оформление заказа в единицу времени + Затраты на хранение запасов в единицу времени

|

ТС = |

(1). |

Как видно из рисунка 5, продолжительность цикла движения заказа составляет t 0 = q / D и средний уровень запаса равен q /2 .

Оптимальное значение q получается в результате минимизации TC по q . Таким образом, в предположении, что q – непрерывная переменная, имеем:

|

|

(2). |

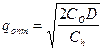

откуда оптимальное значение размера заказа определяется выражением:

|

|

(3). |

Формулу (3) обычно называют формулой экономичного размера заказа Уилсона.

Оптимальная стратегия модели предусматривает заказq опт единиц продукции через каждые t 0 опт = q опт / Dединиц времени. Оптимальные затраты TC опт , полученные путем непосредственной подстановки составляют .

.

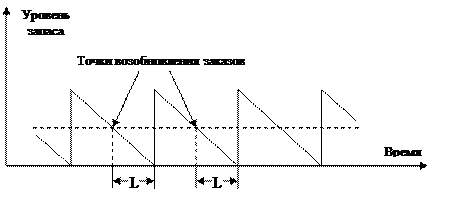

Для большинства реальных ситуаций существует положительный срок выполнения заказа (временное запаздывание) L от момента размещения заказа до его действительной поставки.

Стратегия размещения заказов в приведенной модели должна определять точку возобновления заказа. Рисунок 7 иллюстрирует случай, когда точка возобновления заказа должна опережать на L единиц времени ожидаемую поставку. В практических целях эту информацию можно просто преобразовать, определив точку возобновления заказа через уровень запаса, соответствующий моменту возобновления заказа.

Следует заметить, что с точки зрения анализа в условиях стабилизации системы срок выполнения заказа L можно всегда принять меньше продолжительности цикла t 0 опт .

|

|

Рисунок 4 - Определение точки возобновления заказа[41]

Принятые в рассмотренной выше модели допущения могут не соответствовать некоторым реальным условиям вследствие вероятностного характера спроса. На практике получил распространение приближенный метод, сохраняющий простоту модели экономичного размера заказа и в то же время в какой-то мере учитывающий вероятностный характер спроса[42].

Рассмотренные системы управления запасами проектируются с целью непрерывного обеспечения предприятия материальными ресурсами. Каждая из них только в определенной степени оптимально реагирует на различные возмущающие воздействия[43].

В результате проведенного исследования вопросов значения, классификации и моделей управления запасами можно сделать вывод о том, что различные авторы выделяют свои, зачастую совершенно различные подходы. В соответствии с изученными научными публикациями, можно сделать вывод, что задачи финансового менеджера в управлении производственными запасами тесно переплетаются с задачами производственного менеджмента и маркетинга.

Глава 2. Управление запасами на примере оптового предприятия

2.1 Краткая характеристика ООО «Арена»

ООО «Арена» специализируется на оптовой торговле продуктами, включая напитки и табачные изделия. Общество с ограниченной ответственностью «Арена» создано как коммерческая организация, в соответствии с Гражданским кодексом РФ, Федеральным законом «Об Обществах с ограниченной ответственностью» и иными законодательными актами РФ 21 ноября 2001 года[44].

ООО «Арена» расположена в здании, который всецело соответствует технологическим и санитарно - гигиеническим требованиям и нормам. Общая площадь предприятия 2700кв.м., из них торговая площадь составляет 520кв.м,склад - 2000 кв.м., остальная часть является офисной - 180кв.м. Такого количества площадей достаточно для обеспечения торгово-технологического процесса на предприятии.

Общество учреждено с целью удовлетворения общественных потребностей и извлечения прибыли.

Предметом деятельности Общества является: - организация оптовой торговли продуктов питания;

- погрузочно-разгрузочные и транспортно-экспедиционные работы и услуги; - обслуживание транспорта;

- реклама, представительские услуги;

- бытовое обслуживание населения.

ООО «Арена» зарегистрировано по адресу: Российская Федерация, г. Челябинск, ул. Троицкий тракт, д. 21/3. Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Арена». Сокращенное фирменное наименование Общества: ООО «Арена».

Общество с ограниченной ответственностью «Арена» ведет свою деятельность с февраля 2010 года. ООО «Арена» имеет обособленное имущество, самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом, ответчиком в суде. ООО «Арена» создано на основе и руководствуется в соответствии с Гражданским Кодексом Российской Федерации и Федерального Закона «Об обществах с ограниченной ответственностью». ООО «Арена» в праве открывать банковские счета на территории Российской Федерации.

Предприятие имеет круглую печать, содержащую полное фирменное наименование. Общество в целях реализации государственной, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение в соответствии с перечнем документов согласованным с компетентными учреждениями, ведающими данными вопросами; хранит и использует в установленном порядке документы по личному составу.

На данный момент ООО «Арена» реализует поставку продуктовых товаров 1700 точкам. Товар предоставляется клиентам по выгодной цене. Оптовик может закупать товар не только крупными партиями, но и мелкими. Предприятие работает не только с оптовиками Челябинска и Челябинской области, но и с ближним зарубежьем. Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов.

Уставный капитал образуется за счет вкладов Участников и составляет 10 000 рублей 00 копеек. В соответствии с организационной структурой высшим органом управления предприятия является собрание участников, а в перерывах между собраниями директор. Основу структуры управления составляет групповая форма организации труда и производства, которая формируется на принципах автономной работы бригады, обычно состоящей из рабочих специалистов и управленцев от 5-7 до 20-25 человек, самостоятельной в принятии решений и координации деятельности по горизонтали[45].

Можно сказать, что в организации используется линейно-функциональный тип управления. Решение динамичных задача предполагает использование демократичного стиля руководства, позволяющего: создавать гибкую структуру управления; своевременно вносить в структуру необходимые изменения; сочетать самоконтроль и жесткий контроль со стороны непосредственного руководителя; многонаправленность коммуникаций (вертикальные, горизонтальные, диагональные и др.); содержанием коммуникаций являются информация и советы[46].

На предприятии почти нет текучести кадров, т.к. работники получают регулярно не только заработную плату (с учетом премий), но и различные виды ценные подарки по итогам работы за квартал, что является очень важным мотивационным фактором. Управление персоналом опирается на анализ содержания труда, способствующий правильным оценкам производственных и деловых качеств работника, организации труда, его оплаты, а также планируемой структуры и качество рабочей силы, необходимой предприятию.

2.2 Анализ наличных запасов материальных ресурсов ООО «Арена»

Одним из важных условий предприятия является реализация продукции, рост прибыли и снабжение организации необходимыми товарами своевременно. Для анализа наличных запасов материальных ресурсов необходимы сведения бухгалтерского отчета по поступлению, расходах, а также остатках материальных ресурсов на предприятии[47].

Для того, чтобы определить уровень обеспеченности запасов материальных ресурсов ООО «Арена» нужно использовать сравнение фактических закупок с потребностью. Также необходимо проверить качество продукции, рассмотреть все сертификаты на товар, если же поставщиком был отправлен товар с нарушениями, то ООО «Арена» может предъявить свои претензии данному поставщику.

Особое внимание предприятие уделяет составлению заказов и приходу товаров, следит за сроками поставки. Несоблюдение своевременных поставок может привести к потере потребителя и соответственно к потере прибыли. Отсюда можно сделать вывод, что предприятие должно следить за наличием запасов на складе. Запасы подразделяются на сезонные, страховые и текущие.

На предприятии ООО «Арена» материальные ресурсы разделяются на несколько групп:

- безалкогольные напитки;

- консервация;

- пиво;

- сигареты;

- снековая группа;

- соки;

- топливо.

Уровень наличных запасов компании выявляется сопоставлением фактического объема закупленной продукции с плановой потребностью. Определение оценки обеспеченности предприятия ООО «Арена» материальными ресурсами за 2016 год представлено в таблице 2[48].

Таблица 2 - Анализ состояния наличных запасов

|

Вид продукции |

Среднесуточный расход |

Фактический запас |

Фактический запас (в днях) |

|

Зеленый горошек 200х12 «Бондюэль» |

529 шт (44 упаковки) |

3 979 шт (331,583 упаковки) |

8 |

|

Кукуруза 340х12 «Бондюэль» |

71 шт (6 упаковок) |

8 163 шт (680,25 упаковки) |

115 |

|

Шампиньоны рез. 400х24 «Бондюэль» |

24 шт (1 упаковка) |

129 шт (5,375 упаковки) |

5 |

Исходя из таблицы 2, мы вычислили норматив запасов в днях, то есть, на сколько дней нам должно хватить данной продукции. Все наличные запасы должны гарантировать предприятию непрерывность реализации товаров.

Рассмотрим, состояние запасов материальных ресурсов ООО «Арена». Также, мы провели анализ по реализации этих товаров за год:

Таблица 3 - Состояние наличных запасов за 2016 год, руб.

|

Вид продукции |

Сумма (продажа) |

Сумма без скидки |

Скидка |

Количество товара (шт) |

|

Зеленый горошек 200х12 «Бондюэль» |

2 392 593,71 |

2 389 146,33 |

6 552,62 |

61 968 |

|

Кукуруза 340х12 «Бондюэль» |

3 473 176,04 |

3 483 268,72 |

72 10 092,68 |

57 322 33 |

|

Шампиньоны рез. 400х24 «Бондюэль» |

71 016,37 |

71 016,37 |

0 |

799 |

Исходя из таблицы 2 и таблицы 3, можно сделать вывод, что зеленый горошек и кукуруза пользуется спросом у организации, а вот шампиньоны, резанные очень плохо продаются, поэтому в наличном запасе предприятие их содержит в небольшом количестве[49].

На предприятии довольно хорошо работает отдел логистики, поэтому с поставками практически не бывает задержек.

ООО «Арена» часто проверяет состояние запасов для того, чтобы выявить недостатки и излишки. Все это происходит путем прихода и расхода запасов по данным 1С программы, в которой ведется складской учет. Если обнаруживается неиспользованная продукция, которая не используется на протяжении длительного времени, то эту продукцию вносят в группу неходовых. Кроме перечисленной продукции у предприятия есть еще и другие материальные ресурсы, используемые для удовлетворения своих потребностей.

Рассмотрим месячный анализ по некоторым позициям, который представлен в таблице 4.

Таблица 4 - Состояние месячных наличных запасов ООО «Арена», руб.

|

Вид ресурсов |

Фактический запас |

Среднесуточный расход |

Фактический запас (в днях) |

|

Канцелярия |

8 484 |

150 |

57 |

|

Топливо |

326 393 |

326 393 |

1 |

|

Запасные части |

31 836 |

1000 |

32 |

|

Вода |

800 |

200 |

4 |

|

Хозяйственные Товары |

0 |

0 |

0 |

Исходя из данной таблицы 4, видно, что ООО «Арена» не содержит в наличных запасах хозяйственные товары, то есть их предприятие закупает по надобности.

Канцелярии хватит предприятию на 57 дней, так как запчасти используются не каждый день, можно сделать вывод, что они могут храниться на складе продолжительное время, но здесь предприятие должно следить за тем, чтобы запчасти были в хорошем состоянии. Топливо постоянно в обороте у предприятия, поэтому его периодично заказывают[50].

Статистика этой таблицы непостоянна, потому что в один месяц на канцелярию может быть больше, чем в другой, также и с другими запасами. Также, в работе над анализом обеспеченности материальными ресурсами ООО «Арена», необходимо проверить наличие потребности в заказе этих материальных запасов договорами поставки и их фактическое выполнение.

Анализ потребности материальными ресурсами на предприятии ООО «Арена» представлен в таблице 5.

Таблица 5 - Анализ потребности материальными ресурсами предприятия ООО «Арена»

|

Вид продукции |

Плановая потребность(упак) |

Источник покрытия потребностей |

Заключено договоров |

Поступление поставщиками |

Коэффициент обеспеченности плановой потребности в материалах |

Коэффициент обеспеченности фактической потребности в материалах |

|

|

Внутренние |

Внешние |

||||||

|

Спички «Белка» 1кор*10 0 |

20 |

1 |

19 |

19 |

19 |

100% |

100% |

|

0,93*12 Апельс ин «Прави ло вкуса» |

35 |

10 |

25 |

25 |

25 |

100% |

100% |

|

Напито к «MARE NGO» 0,240*2 4 |

12 |

2 |

10 |

8 |

7 |

83% |

75% |

Итак, из таблицы 5 можно сделать вывод, что:

Коэффициент плановой обеспеченности предприятия спичками марки «Белка», таков:

Кобпл = 1+19/20 = 1

Напитком «Правило вкуса»: Кобпл = 10+25/35 = 1

Напитком «MARENGO»: Кобпл = 2+8/12 = 0,83

Коэффициент фактической потребности, показан так:

Спички «Белка» - Кобф= 19+1/20 = 1 36

Напиток «Правило вкуса» - Кобф= 25+10/35 = 1

Напиток «MARENGO» - Кобф= 7+2/12 = 0,75

Эти данные означают что, спички и напиток «Правило вкуса» на 100% удовлетворяют потребность в продукции, а на 75% удовлетворяется нужда в товаре напиток «MARENGO»[51].

Таким образом, нами был произведен анализ наличных запасов материальными ресурсами ООО «Арена».

2.3 Анализ управления запасами на предприятии

Прибыль предприятия за 2015 год была 1 760 000 (один миллион семьсот шестьдесят тысяч) рублей, а за 2016 год прибыль 37 составила 2 100 000 (два миллиона сто тысяч) рублей, весь этот анализ был составлен без учета НДС, акцизов и других обязательных платежей[52].

Где в 2015 году материальные затраты составили 151 531 250 рублей, а в 2016 году 164 552 780 рублей.

ME2012 = 151 531 250/1 760 000 = 86

МЕ2013 = 164 552 780/2 100 000 = 78

Итак, в 2016 году организация использует материалы и сырье экономно, тем самым понижая материалоемкость на 8 %.

Отсюда, вытекают изменения, связанные с материалоотдачей:

МО 2012 = 1 760 000/151 531 250 = 0,011

МО 2013 = 2 100 000/164 552 780 = 0,012

Структура оборотных активов ООО «Арена» за 2015-2016 года представлена в таблицах 6 и 7.

Таблица 6 - Структура оборотных активов предприятия, руб

|

Оборотные активы |

Код |

На 30 сентября 2015 г. |

На 30 сентября 2016 г. |

|

Запасы |

1210 |

127 099 000 |

140 150 530 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

12 709 900 |

14 015 053 |

|

Дебиторская задолженность |

1230 |

51 013 450 |

54 090 210 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 970 951 |

2 352 870 |

|

Денежные средства и денежные эквиваленты |

1250 |

1 336 050 |

1 294 760 |

|

Прочие оборотные активы |

1260 |

350 681 |

333 974 |

|

Итого оборотных средств |

1200 |

194 129 351 |

212 237 397 |

Таблица 7 - Структура оборотных активов предприятия, руб.

|

Оборотные активы |

код |

На 30 сентября 2015 г. |

Доля в % |

На 30 сентября 2016 г. |

Доля в % |

Изменение |

|

Запасы |

1210 |

127 099 000 |

65,5% |

140 150 530 |

66,03% |

13 051 530 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

12 709 900 |

6,5% |

14 015 053 |

6,6% |

1 305 153 |

|

Дебиторская задолженность |

1230 |

51 013 450 |

26,3% |

54 090 210 |

25,5% |

3 076 760 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 970 951 |

1,01% |

2 352 870 |

1,10% |

381 919 |

|

Денежные эквиваленты |

1250 |

1 336 050 |

0,7% |

1 294 760 |

0,6% |

41 290 39 |

|

Прочие оборотные активы |

1260 |

350 681 |

0,2% |

333 974 |

0,15% |

16 707 |

|

Итого оборотных средств |

1200 |

194 129 351 |

100% |

212 237 397 |

100% |

Как мы видим из таблицы 7 «Структура оборотных активов предприятия» в 2016 году преобладают запасы - 66,03% дебиторская задолженность составляет - 25,5%, НДС составляет - 6,6 %, денежные средства - 0,6% и прочие оборотные активы - 0,15%. В общем, на предприятие наблюдается прирост оборотных активов, он составил 18 108 046 руб.

Данный показатель был достигнут с помощью увеличения объема запасов, дебиторской задолженности и НДС. Мы видим, что доля объема запасов увеличилась на 13 051 530, это свидетельствует о том, что предприятие расширялось[53].

Немного увеличилась дебиторская задолженность, на 2016 год она составляет 54 090 210 руб., что в целом больше на 3 076 760, чем в 2015 году и это является основанием говорить, что предприятие увеличило свои продажи с помощью кредитов.

Вычитаем коэффициент обеспеченности:

К14 = оборотные средства / К1,

где К14 - коэффициент обеспеченности;

К1 - среднемесячная прибыль

Коэффициент обеспеченности оборотных средств определяет объем оборотных активов, который выражен в среднемесячной прибыли предприятия и их оборачиваемость.

С помощью годовой отчетности мы можем вычислить среднемесячную выручку, поделив ее на количество месяцев. Вычисляя среднемесячную прибыль мы должны не учитывать НДС, обязательные платежи, которыми облагается предприятие и его акцизы. Среднемесячная прибыль определяет объем доходов предприятия, дает характеристику основных финансовых ресурсов предприятия за определенный период, которые отвечают в свою очередь перед сотрудниками организации, налого-бюджетной системы государства.

Также с помощью среднемесячной выручки предприятия может сравнить свои показатели с другими тождественными показателями иных организаций, исходя из этого предприятие может охарактеризоваться свое значение в сфере бизнеса.

К1 2012 = 1 760 000 / 12 = 146 666, 67 рублей

К1 2013 = 2 100 000 / 12 = 175 000 рублей

Отсюда мы можем вычислить коэффициент обеспеченности организации оборотными средствами:

К14 2012 = 194 129 351 / 146 666,67 = 1 323,6

К14 2013 = 212 237 397 / 175 000 = 1 212,7

Подводя итоги анализа, следует отметить, что наличие оборотных средств в организации находится на высоком уровне, и в годовом отчете мы видим увеличение обеспеченности оборотными средствами предприятием. Вычисляя собственный капитал в обороте (К11) мы применяем следующую формулу:

К11 = собственный капитал - внеоборотные активы

Одним из главных факторов, который подчеркивает финансовую стабильность предприятия является наличие собственного капитала.

Если же отсутствует собственный капитал в обороте, это означает, что все оборотные средства предприятия, которые существуют, созданы благодаря заемным средствам[54].

К11 2012 = 104 350 000 - 52 013 450 = 52 336 550 рублей.

К 11 2013 = 112 110 000 - 55 090 210 = 57 019 790 рублей.

Если имеется свой собственный капитал в обороте организации, то предприятие мало использует заемные средства и деятельность организации производится на собственном капитале. Следующим этапом, мы рассмотри долю собственного капитала в оборотных средствах (К12).

Коэффициент обеспеченности собственным капиталом можно рассчитать с помощью отношения собственного капитала в обороте ко всей величине оборотных средств.

К12 = (Собственный капитал - Внеоборотные активы) / Оборотные средства (5)

К12 2012 = (104 350 000 - 52 013 450) / 194 129 351 = 0,269 или 26,9 % К12 2013 = (112 110 000 - 55 090 210) / 212 237 397 = 0,268 или 26,8 %

Итак, мы наблюдаем соответствие заемных и собственных оборотных средств, также К12 вычисляет снабженность хозяйственной деятельности предприятия своими оборотными средствами. Таким образом, доля собственного капитала на 2013 год составляет 26,8 %. Следующим шагом будет вычисление коэффициента финансовой независимости, которая высчитывается по формуле:

К13 = Собственный капитал / (Внеоборотные активы + оборотные активы) . (6)

К13 2012 = 104 350 000 / (52 013 450 + 194 129 351) = 0,423 или 42,3 % К13 2013 = 112 110 000 / (57 019 790 + 212 237 397) = 0,416 или 41,6 %

Таким образом, эти данные определяют долю активов организации, которые покрываются с помощью собственного капитала[55].

Вычисляя коэффициент оборотных средств в производстве, мы используем отношение стоимости оборотных средств в производстве со среднемесячной выручкой. Оборотные средства в производстве вычисляются средствами в запасах с учетом НДС вычитая стоимость отгруженных товаров.

К15 (коэффициент оборотных средств в производстве) = ( ( Средства в запасах + Сумма НДС) - Стоимость отгруженных товаров) / К1, (7)

где К1 - среднемесячная выручка.

К15 2012 = ( ( 127 099 000 - 12 709 900) - 0) / 146 666, 67 = 779,92 К15 2013 = ( ( 140 150 530 - 14 015 053) - 0) / 175 000 = 720,77

Исходя из этого, коэффициент оборотных средств в производстве дает нам характеристику оборачиваемости товарно-материальных запасов организации. К15 характеризует эффективность маркетинговой и производственной деятельности предприятия.

Наши вычисления свидетельствуют о том, что идет медленная оборачиваемость капитала, вложенного в активы. Коэффициент оборотных средств в расчетах (К16) вычисляется отношением стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

К16 = (Оборотные активы - Средства в запасах - Сумма НДС + Стоимость отгруженных товаров) / К1,

где К1 - среднемесячная выручка. К16 2012 = (194 129 351 - 127 099 000 - 12 709 900 + 0) / 146 666, 67= 370,36 К16 2013 = (212 237 397 - 140 150 530 - 14 015 053 + 0) / 175 000 = 331,83

Эти данные, показывают скорость обращения оборотных активов организации, которые не участвуют непосредственно в производстве. Эти показатели, определяют средние сроки расчетов с предприятием за отгруженный, но еще не оплаченный товар.

Коэффициент оборотных средств в расчетах показывает нам, является ли товар ликвидным и насколько, а также в какой степени организованы взаимоотношения предприятия с потребителем[56].

Если же происходит уменьшение коэффициента оборачиваемости оборотных средств, то предприятие должно найти выход каким образом повысить эффективность использования оборотных средств. Таким образом, главная задача, стоящая перед материально-технические снабжения, считается своевременность оснащения предприятия нужными материальными ресурсами.

Предприятие за счет выручки от реализации покрывает все расходы по покупке и продаже товаров и получает в определенном размере прибыль. Предприятие, получив прибыль, имеет возможность своевременно пополнить собственные оборотные средства, выделить необходимые средства для финансирования капитальных вложений, создавать различные фонды и т.д.

Не получение прибыли ведет к ухудшению финансового состояния предприятия. Отсюда следует, проведенный анализ основных экономических показателей деятельности предприятия показал, что ООО «Арена» работает достаточно успешно.

Глава 3. Совершенствование системы управления запасами

3.1 Предложения по совершенствованию управления запасами предприятия

Содержание неликвидов ООО «Арена» требует определенные затраты на управление запасами[57].

Проведенный нами анализ показал, что ООО «Арена» может хранить материальные ресурсы более 10 лет, это один из показателей того, что предприятие не имеет налаженной системы по устранению неликвидных запасов. Наличие таких запасов неликвидов является впоследствии ростом издержек в системе управления запасами на предприятие. Поэтому необходимо выработать механизм обнаружения и предотвращения товарно-материальных неликвидных ценностей. Система управления неликвидами несет многоуровневый характер.

Быстрое обнаружение материальных ресурсов, которые находятся длительное время, не используясь, позволяет принимать соответствующие решения в использование материальных ресурсов, это позволяет повысить эффективность управления запасами. Для того чтобы материальные запасы перевести в стадию неликвидов нужно определить подходящее время и условия. Методы анализа запасов по периоду оборачиваемости, превалирующий метод (по сроку пролеживания) и по превышению норм запасов применяются для определения неликвидных товарно материальных ценностей. Для использования превалирующего метода необходимо ожидать определенное количество времени, которое позволит отследить материальные ресурсы, находящиеся без какого-либо движения. Превалирующий метод приводит к росту затрат, связанных с неликвидными запасами, тем самым в этом методе имеются свои недостатки. Также возможно использовать сравнительный метод, где анализируются фактическое потребление запасов с наличными запасами.

Данный метод позволяет организации предсказать возникновение неликвидных запасов.

Для того чтобы повысить эффективность управления производственными запасами нужно определить систему критериев. Данная система критериев поможет ООО «Арена» неиспользованные материальные ресурсы отнести к лежалым ресурсам и поможет устранить их. Критерии позволяющие увеличить эффективность работы с неликвидными товарно-материальными ценностями[58]:

1. Выявление временного интервала, в период которого отсутствует использование или движение запасов.

2. Нет потребности в настоящее время, а также нет перспективы движения в ближайшее будущее.

3. Есть перспектива использования запасов в ближайшее время.

4. Сопоставление затрат на пополнение запасов и на содержание запасов.

5. Превышение запасов установленных критериев. Данные критерии являются требованиями для перехода товарно-материальных ценностей в неликвиды.

Сбережение неликвидов ведет к расходам на их хранение, и еще к резкому увеличению сопутствующих расходов. Помимо всего этого хранение неликвидных запасов приводит к утрате стоимости хранимых товарно материальных ценностей вследствие их старения и физической порче. Для выборочной компенсации утрат нужно разработать ряд мероприятий по последующим действиям с ними.

1) применение материальных ресурсов в виде замены;

2) возврат генпоставщику с уценкой;

3) утилизация либо же переработка, если невозможно использовать его в дальнейшем;

4) хранение для последующего применения.

Организация снабжения ООО «Арена» не дозволяет обеспечить отсутствие неликвидных запасов.

Целью управления производственными запасами считается обеспечение постоянного наблюдения за состоянием запасов, имея цель уничтожения залежалых запасов, а также исследование процедур по увеличению эффективности контролирования и планирования для предотвращения зарождения неликвидов. На основе предложенных критериев обнаружения неликвидов, а еще вероятных путей их уничтожения, требуется создать методологию управления неликвидными производственными запасами[59].

Тогда, когда материальные ресурсы не подходят по всем критериям и не имеют возможности употребляться в дальнейшем, то они обязаны быть переданы на утилизацию либо же, если определено, что продукция не соответствует конкретным требованиям, вероятна версия возврата поставщику.

Если же отсутствуют какие - либо замечания по качеству товара, списки обязаны быть переданы в отдел закупок, для того чтобы быть способным продавать продукцию. В случае если обнаружены, какие либо неликвиды, должен быть составлен список с выявленными неликвидами и передан в отдел снабжения. Разработанные комиссии службой снабжения на основе их покупателей характеризуют вероятность перераспределения ресурсов внутри организации. Предприятие для начала определяет, сможет ли избавиться от неликвидных товарно-материальных ценностей путем уменьшения стоимости.

К примеру, возможно, проработать вопрос о вероятности возврата ООО «Арена» поставщикам с явной уценкой. Для уничтожения запасов брака по вине генпоставщиков вполне вероятно, с нашей точки зрения, применение транспорта поставщика. Надлежит заметить тот факт, что часто брак выявляется на стадии прихода, в данном случае возврат товара не осложняется, если же брак обнаруживается на стадии хранения товара, это существенно осложняет процесс вывоза брака, потому что он располагается на складах ООО «Арена».

Также для организации совершенной системы управления запасами необходимо исключить ряд негативных моментов, которые препятствуют сокращению управления неликвидными товарно-материальными ценностями. После определения подходящих требований к товарно-материальным ценностям , ресурсы ООО «Арена» передают в структурные подразделения[60].

На предприятие должна быть разработана программа, где прослеживается движение товарно материальных ценностей. Это позволит все отделам просматривать стадию запасов. Следовательно, нами была предложена разработка управления неликвидами, основанная на аспектах обнаружения неликвидов, маршрутах их использования, были предложены варианты управления неликвидами на всевозможных этапах развития ООО «Арена». Предложенная нами технология, позволит ускорить воздействие на факт зарождения неликвидов, понизить объем производственных запасов помощью неликвидной составляющей, методом их перераспределения внутри организации или же найти ему место применения.

При все при этом, будут снижены потери на сбережения товарно-материальных ценностей, но также вероятно получение явной компенсации с помощью их реализаций либо же сокращения расходов на формирование заявок на случай внутреннего перераспределения

Заключение

Система управления запасами вырабатывает способы вычисления объема запасов, обеспечивает более экономный метод удовлетворения будущего спроса предприятия. Установление постоянных мероприятий пополнения запасов и снабжения, при которых гарантируются минимальные расходы, непосредственно связанные с хранением продукции все это сводится к анализу моделей управления запасами.

Слишком большой объем запасов на предприятии связан с омертвлением капиталов, он требует больших расходов на уход и хранение. В свою очередь, если предприятие имеет недостаточный запас, он вызывает сбои в работе, нарушается сотрудничество с иными предприятиями и не исключены всевозможные финансовые санкции. Подходящий уровень запасов находится в зависимости от различных условий, связанных с внутренними и внешними относительно к нему факторами.

Внутренние факторы это величина использования запасов используемых исходя из выполнения заказов, также затраты на хранение запасов на протяжении определенного периода

. К внешним факторам относятся спрос на продукцию предприятия, расходы на перевозку товара, возможности поставщиков, также оперативность выполнения заказов. Предприятие может учитывать перечисленные факторы, но не всегда статистика подтверждается. Определение подходящего уровня запасов в первую очередь сводятся к выбору времени заказа и размера заказа.

Тогда рассматриваются заявки производятся часто и небольшими партиями, или нечасто и в большом количестве. Время от времени дополнительный объем товара производится после определения необходимости на основе заключенного договора. Недостатком данного способа определяется временным интервалом доставки.

В следствии этого аналогичный способ заказа преимуществен для товаров с непостоянной необходимостью. В работе уделяется особое внимание на использование научных способов решения разных задач управления запасами.

В общем, задача управления запасами состоит в том, чтобы поддерживать необходимый уровень обеспечения некоторыми ресурсами для удовлетворения требуемого спроса. Непосредственно в работе слово «запасы» относится к товарным запасам готовых продуктов и означает конечную продукцию. Эта продукция необходима для реализации потребителям.

Вследствие проделанного анализа в работе можно сделать последующие выводы:

1. Необходимо формировать планирование материальных ресурсов, которые повысят надежность обеспечения предприятия запасами. Планирование необходимого уровня запасов поможет в процессе реализации товаров, не будет возникать недостачи при проведении заказов.

2. Запасы являются материальными ресурсами, которые не находятся в процессе производства, а также собственного пользования. Это товарно материальные ценности, находящиеся на складах предприятия.

3. Целью логистической системы управления запасами является доставка продуктов в определенное место, в необходимом объеме и сортаменте с максимальным уровнем качества продукции при заданном уровне издержек. Склады, базы, организации, который участвуют в ходе обеспечения товарами потребителей называется системой. Результативностью логистической системы управления запасами определяется группа нормативов, определяющих качество работы системы при данном уровне логистических потерь.

Список используемой литературы

- Аникин Б.А. Логистика: учебное пособие. – М.: Издательство Проспект, 2016. – 406 с.

- Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с.

- Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11

- Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Процедуры оптимизации: учебник. – М.: Издательство Академия, 2014. – 389 с.

- Веснин Р.В. Основы управления: учебник для бакалавров. - М.: Издательство Проспект, 2015. – 272 с.

- Волгин В.В. Логистика хранения товаров: практическое пособие. - М.: Издательство Дашков и Ко , 2014. – 368 с

- Гаджинский А.М. Логистика: учебник. – М.: Издательство Дашков и Ко , 2016. – 420 с.

- Григорьев М.Н. Логистика: учебник / М.Н. Григорьев, С.А. Уваров. – М.: Издательство Юрайт, 2016. – 490 с.

- Грязнова А.Г. Финансы: учебник / А. Г. Грязнова, Е.В. Маркина, М.Л. Седова. – М.: Издательство ИНФРА-М, 205. – 469 с.

- Данилова С.Ю. Оптимизация уровня запасов с целью повышения конкурентоспособности предприятия с непрерывным циклом производства. // Вестник ВУиТ. – 2015. - №2 (28). – С. 10-16

- Денисова А.Л. Организация коммерческой деятельности: управление запасами: учебное пособие. – Тамбов: Издательство ТГТУ, 2015. – 80 с.

- Дубровин Н.А. Бизнес – планирование на предприятии: учебник. - М.: Издательство Дашков и Ко , 2016. – 306с.

- Ефимова Е.Г. Экономика: учебное пособие. – М.: Издательство Флинта, 2015. – 368 с.

- Зеваков А.М. Логистика производственных и товарных запасов: учебник. - СПб.: Издательство Михайлова В.А, 2016. – 319 с.

- Каневский Д.Ю. Автоматизация управления запасами: мифы и реальность. // Логистика. – 2015. - № 1. – С.44-49

- Кошевая И.П. Основы логистики: учебник. – М.: Издательство Флинта, 2014. – 575 с.

- Левкин Г.Г. Логистика: теория и практика: учебное пособие. – Ростов н/Д.: Издательство Феникс, 2014. – 221 с.

- Лукинский В.С. Модели и методы теории логистики: учебник. – М.: Издательство Питер Пресс, 2015.

- Маликов О. О комплексном проектировании складов. // Логистика. – 2014. – №2 – С. 20-22

- Стерлигова А. Н. Роль управления запасами в организации успешного бизнеса. // Логистика сегодня. – 2016 - № 1 – С. 47- 59;

- Червонных М. Основные определения и теории управления запасами // Логистика. – 2014. - № 3. – С.43-44

- Чернов В. Б., Уразбахтин И. Р. Влияние оборачиваемости запасов на финансовый результат. // Вестник ЮУрГУ. - 2015. - № 9 - С. 40-43.

- Электронный ресурс. ООО «Арена» http://arena-ps.ru/

-

Кошевая И.П. Основы логистики: учебник. – М.: Издательство Флинта, 2014. – 575 с. ↑

-

Ефимова Е.Г. Экономика: учебное пособие. – М.: Издательство Флинта, 2015. – 368 с. ↑

-

Аникин Б.А. Логистика: учебное пособие. – М.: Издательство Проспект, 2016. – 406 с. ↑

-

Ефимова Е.Г. Экономика: учебное пособие. – М.: Издательство Флинта, 2015. – 368 с. ↑

-

Червонных М. Основные определения и теории управления запасами // Логистика. – 2014. - № 3. – С.43-44 ↑

-

Стерлигова А. Н. Роль управления запасами в организации успешного бизнеса. // Логистика сегодня. – 2016 - № 1 – С. 47- 59 ↑

-

Григорьев М.Н. Логистика: учебник / М.Н. Григорьев, С.А. Уваров. – М.: Издательство Юрайт, 2016. – 490 с. ↑

-

Аникин Б.А. Логистика: учебное пособие. – М.: Издательство Проспект, 2016. – 406 с. ↑

-

Веснин Р.В. Основы управления: учебник для бакалавров. - М.: Издательство Проспект, 2015. – 272 с. ↑

-

Червонных М. Основные определения и теории управления запасами // Логистика. – 2014. - № 3. – С.43-44 ↑

-

Стерлигова А. Н. Роль управления запасами в организации успешного бизнеса. // Логистика сегодня. – 2016 - № 1 – С. 47- 59; ↑

-

Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с. ↑

-

Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с. ↑

-

Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Процедуры оптимизации: учебник. – М.: Издательство Академия, 2014. – 389 с. ↑

-

Червонных М. Основные определения и теории управления запасами // Логистика. – 2014. - № 3. – С.43-44 ↑

-

Ефимова Е.Г. Экономика: учебное пособие. – М.: Издательство Флинта, 2015. – 368 с. ↑

-

Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Процедуры оптимизации: учебник. – М.: Издательство Академия, 2014. – 389 с. ↑

-

Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с. ↑

-

Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Процедуры оптимизации: учебник. – М.: Издательство Академия, 2014. – 389 с. ↑

-

Волгин В.В. Логистика хранения товаров: практическое пособие. - М.: Издательство Дашков и Ко , 2014. – 368 с ↑

-

Стерлигова А. Н. Роль управления запасами в организации успешного бизнеса. // Логистика сегодня. – 2016 - № 1 – С. 47- 59 ↑

-

Веснин Р.В. Основы управления: учебник для бакалавров. - М.: Издательство Проспект, 2015. – 272 с. ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Волгин В.В. Логистика хранения товаров: практическое пособие. - М.: Издательство Дашков и Ко , 2014. – 368 с ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Денисова А.Л. Организация коммерческой деятельности: управление запасами: учебное пособие. – Тамбов: Издательство ТГТУ, 2015. – 80 с. ↑

-

Маликов О. О комплексном проектировании складов. // Логистика. – 2014. – №2 – С. 20-22 ↑

-

Веснин Р.В. Основы управления: учебник для бакалавров. - М.: Издательство Проспект, 2015. – 272 с. ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Лукинский В.С. Модели и методы теории логистики: учебник. – М.: Издательство Питер Пресс, 2015. ↑

-

Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с. ↑

-

Григорьев М.Н. Логистика: учебник / М.Н. Григорьев, С.А. Уваров. – М.: Издательство Юрайт, 2016. – 490 с. ↑

-

Лукинский В.С. Модели и методы теории логистики: учебник. – М.: Издательство Питер Пресс, 2015. ↑

-

Бланк И.А. Финансовый менеджмент: учебный курс. - М.: Издательство «Финансы и статистика», 2014. – 656 с. ↑

-

Левкин Г.Г. Логистика: теория и практика: учебное пособие. – Ростов н/Д.: Издательство Феникс, 2014. – 221 с. ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Денисова А.Л. Организация коммерческой деятельности: управление запасами: учебное пособие. – Тамбов: Издательство ТГТУ, 2015. – 80 с. ↑

-

Левкин Г.Г. Логистика: теория и практика: учебное пособие. – Ростов н/Д.: Издательство Феникс, 2014. – 221 с. ↑

-

Лукинский В.С. Модели и методы теории логистики: учебник. – М.: Издательство Питер Пресс, 2015. ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Лукинский В.С. Модели и методы теории логистики: учебник. – М.: Издательство Питер Пресс, 2015. ↑

-

Денисова А.Л. Организация коммерческой деятельности: управление запасами: учебное пособие. – Тамбов: Издательство ТГТУ, 2015. – 80 с. ↑

-

Большаков Ю. Как навести порядок на складе. // Логистика. – 2015. - №1. – С. 10-11 ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Григорьев М.Н. Логистика: учебник / М.Н. Григорьев, С.А. Уваров. – М.: Издательство Юрайт, 2016. – 490 с. ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

-

Электронный ресурс. ООО «Арена» http://arena-ps.ru/ ↑

- Прямые и косвенные расходы в налоговом учете

- Учет основных средств. МСФО 16 «Основные средства»

- Учетная политика организации, её значение и порядок разработки для целей управленческого учёта

- Методы управления инновационными проектами

- Управление Конфликтами в Социально-Экономических Системах (на примере компании «ОМС»)

- «Система менеджмента качества предприятия»

- Налог на прибыль организаций

- Гос. политика развития банковской системы Российской Федерации

- Учет наличных денежных средств в кассе предприятий

- Выбор источника финансирования инвестиционного проекта ООО «ГАЗЕЛЬКИН СТ»

- Метод управления инновационными проектами

- Менеджмент человеческих ресурсов ООО «Адидас»