Проектирование реализации операций бизнес-процесса «Расчет заработной платы»» (на примере ООО «Бур-Сервис») (Выбор комплекса задач автоматизации)

Содержание:

Введение

В современных реалиях и переходе к системе рыночного хозяйствования, благодаря изменениям в социальном и экономическом развитии страны, также кардинально меняется и политика в сфере оплаты труда, социальной защиты поддержки работников.

Очень многие функции государства, направленные на реализацию этой политики, делегировали самим предприятиям, которые устанавливают материальное стимулирование, размеры, систему и форму оплаты труда в индивидуальном порядке. Отныне термин «заработная плата» получил дополнительное значение и охватывает все виды заработков, премий. доплат, социальных льгот и надбавок, начисленных в натуральной или денежной форме (вне зависимости от источников финансирования), включая денежные суммы, которые были начислены работникам в соответствии с действующим законодательством за неотработанное время (ежегодный отпуск, праздничные дни).

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Иначе говоря, доходы за труд каждого работника устанавливаются с помощью личных вкладов, при учете итоговых результатов деятельности предприятия, облагаемые налогами и максимальными размерами, не ограничиваются.

МРОТ (Минимальный Размер Оплаты Труда) всех работников предприятий

устанавливается действующим законодательством. Юридической уставной формой, которая занимается регулированием трудовых взаимоотношений, является коллективный договор организации, в котором регламентированы условия труда, находящиеся в компетенции сотрудника.

Помимо этого, в сфере соц. гарантий новшеством стала компенсация потерь населения из-за инфляции и индексация доходов.

Очень важное место в поддержке населения и соц. защите имеют государственные внебюджетные фонды. Такие как фонды соц. страхования, обязательного медицинского страхования, пенсионный, занятости населения и др.

Их порядок использования и формирования регламентируется действующим законодательством. Они все образуются благодаря специальным целевым отчислениям, а также другим источникам,

которые функционируют независимо от бюджета государства, используются на финансирование ключевых соц. программ и мероприятий и имеют определенную самостоятельность. По праву учет труда и заработной платы занимает одно из главных мест в системе учета предприятия.

Целью данного курсового проекта является проектирование информационной системы “расчет заработной платы”, которая позволит автоматизировать процесс управления заработными платами на данном предприятии. Задачи работы - описать проектирование бизнес процессов по распределению зарплаты и разработать графическое представление спроектированных процессов.

Глава 1. Аналитическая часть

1.1. Выбор комплекса задач автоматизации

Автоматизация бизнес-процессов современного предприятия - это необходимое и жизненно-важное условие для его успешного функционирования. Существующие информационные технологии позволяют автоматизировать деятельность практически всех уровней предприятия. Основываясь на этом становится ясно, что автоматизация деятельности становится основной задачей, которая должна быть решена руководством, чтобы предприятие работало максимально эффективно.

· Учет движения кадров по каждой организации, включая оформление документов и отчетности

· Начисление заработной платы персонала предприятия с оформлением соответствующих документов

· Исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организации. И оформление соответствующих отчетов,

- оценка имеющейся системы расчетов с персоналом и ее эффективности;

- оценка аналитического и синтетического учета расчетов по оплате труда

персонала;

- оценка полноты отражения операций по расчетам по оплате труда в

бухгалтерском учете; проверка определения налогооблагаемой базы для

начислений страховых взносов в ПФР ;

- проверка правильности начисления страховых взносов в ПФР и тарифов по

страховым взносам во внебюджетные фонды;

- проверка обоснованности и своевременности начисления пособий, которые

предприятие выплачивает за счет средств социального страхования РФ;

- проверка правильности отражения в бухгалтерском учете предприятия

операций по начислению страховых взносов в ПФР, страховых взносов во внебюджетные фонды и их перечислений в бюджет.

· Отражение начисленной зарплаты, а также сумм налогов и взносов в бухгалтерском и налоговом учете.

ООО «Бур-Сервис» специализируется в области производства, капитального ремонта и комплексных поставок противовыбросового и бурового оборудования для нефтегазодобывающей промышленности. Тесное сотрудничество с машиностроительными компаниями России и Китая позволяет нам выдерживать максимально короткие сроки поставок при минимальной стоимости.

Основные направления деятельности:

- Изготовление насосных блоков на базе насосов УНБ, УНБТ, НБТ, F-800, F-1000, F-1300 с электрическим и дизельным приводом.

- Изготовление систем очистки бурового раствора.

- Изготовление элементов и отдельных частей из состава бурового оборудования.

- Капитальный ремонт противовыбросового и бурового оборудования.

- Поставка запасных частей к буровым насосам УНБ-600, НБТ-600, УНБТ-950/1180, БрН-1, НБТ-475, 9Т, 9МГр, НБ-125, НЦ-320.

- Поставка противовыбросового оборудования.

- Сервисное обслуживание оборудования.

1.2. Характеристика существующих бизнес – процессов

Расчетом заработной платы занимается бухгалтер. Если предприятие достаточно большое, то в штате имеется штатная единица, именуемая бухгалтер по заработной плате, в обязанности которого входит расчет, начисления, выплата, удержания и прочие действия с заработной платой и другими выплатами и начислениями работника. Перечень процессов, которые необходимо осуществить

·расчет зарплаты, налогов с нее, подготовка отчетных документов в соответствии с законодательством

·подготовка форм обязательной государственной и налоговой отчетности по зарплате

·составление расчетных ведомостей и персональных расчетных листков

·составление сводной ведомости по налогам, связанным с зарплатой сотрудникам

·составление платежных документов на выплату заработной платы, перечисление налогов и сборов с ФОТ

·расчет оплаты отпусков и компенсаций при увольнении за неиспользованный отпуск

·расчет оплаты по листам временной нетрудоспособности, выходных пособий и прочих компенсационных выплат согласно законодательству РФ

·составление подробных отчетов по всем видам выплат

·кадровый учет (приказы на принятие/увольнение, отпуск, кадровые перемещения)

1.3. Характеристика документооборота, возникающего при решении задачи

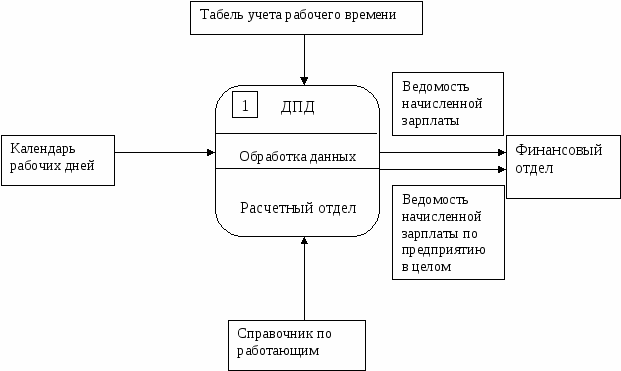

Процесс расчета зарплаты осуществляется в несколько этапов. (более наглядно это изображено на рисунок 1)

Рисунок 1 Логистика документов, по начислению заработной платы

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы. (рисунок 2)

Рисунок 2 – Недостатки текущего документооборота

1.4. Обоснование проектных решений по информационному обеспечению

Для получения и отправки информации, как между структурными ячейками предприятия, так и между филиалами организации, используются средства, представленные на рисунке 3.

Рисунок 3 – Средства получения и доставки информации

1.5. Обоснование проектных решений по программному обеспечению

В данное время склад ООО «Бур-Сервис» не применяет специальные программы учета материалов на производство, однако активно использует ПО MS Word, MS Excel.

Глава 2. Проектная часть

2.1. Информационная модель и её описание

Создадим информационную модель решаемой задачи. Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей или, иными словами, процесс обработки информации в информационной системе. Рассмотрим информационную модель предметной области. Информационная модель представлена на рисунке 4.

Рисунок 4. Информационная модель

2.2. Характеристика нормативно-справочной, входной и оперативной информации

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки на ЭВМ и передачи по каналам связи, её необходимо представить в цифровом виде, с этой целью её нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора. Основными объектами классификации и кодирования являются справочные реквизиты-признаки, описывающие процессы, место, время выполнения процессов, субъекты и объекты действия, отражаемые в показателе. Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в ПК. В нашей информационной системе создан локальный классификатор, с использованием иерархического метода классификации.

2.3. Характеристика результатной информации

Нормативно-справочная информация в автоматизированных системах представляет собой ядро единого информационного пространства предприятия (организации), включающее в себя набор справочников, словарей, классификаторов, стандартов, регламентов, используемых в деятельности предприятия.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, закрепленными действующим законодательством по бухгалтерскому и налоговому учету, которое состоит из документов четырех уровней.

К первой группе документов, регулирующих организацию учета затрат на производство относятся Федеральный закон «О бухгалтерском учете» и Налоговый Кодекс РФ.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, это так называемые стандарты бухгалтерского учета. Стандарты регулируют общие и частные вопросы построения учета и формирования учетной политики.

К данной группе документов, регулирующих организацию учета затрат на производство и калькулирование себестоимости можно отнести:

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

2) ПБУ 10/99 «Расходы организации» определяет общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

3) ПБУ 18/02 «Учет расчетов по налогу на прибыль»

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы – план счетов бухгалтерского учета, инструкции, рекомендации, методические указания и т.п.

В настоящее время в различных отраслях действуют следующие методические рекомендации по учету затрат на производство:

1. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях».

2. Приказ Минтопэнерго РФ «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях».

3. «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса».

4. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по учету затрат в животноводстве».

5. Постановление Госстроя РФ «Об утверждении методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства».

6. «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции».

7. «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта».

8. Письмо Минфина РФ «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве».

9. Письмо Минстроя РФ «О методических рекомендациях по расчету величины накладных расходов при определении стоимости строительной продукции».

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия в организационных вопросах.

Внутренние нормативные документы определяют особенность ведения бухгалтерского учета в организации. На основе федеральных законодательных актов, положений (стандартов) по бухгалтерскому учету, с учетом методических рекомендаций, указаний, инструкций организация самостоятельно разрабатывает внутренние нормативные документы, отражающие ее учетную политику.

Таким образом, система производственного учета должна создаваться на предприятии в целях принятия управленческих решений с учетом требований действующего бухгалтерского и налогового законодательства. При этом отраслевые особенности учета затрат на производство, а также вопросы калькулирования себестоимости товарной продукции в настоящее время рассматриваются в отраслевых нормативных документах и применяются в той части, в которой они не противоречат нормативным и правовым актам.

2.4. Общие положения (дерево функций и сценарий диалога)

Функции, которые автоматизирует информационная система делятся на два типа [3]:

- Служебные функции.

- Основные функции.

К служебным функциям проектируемой системы будут относиться [8]:

- Настройка информационной системы.

- Управление окнами.

- Помощь по работе программы.

К основным функциям будут относиться:

- Редактирование справочников.

- Создание документов.

- Печать документов.

- Формирование отчетов.

На основании перечисленных функций составим дерево функций системы (рисунок 5).

Рисунок 5. Дерево функций

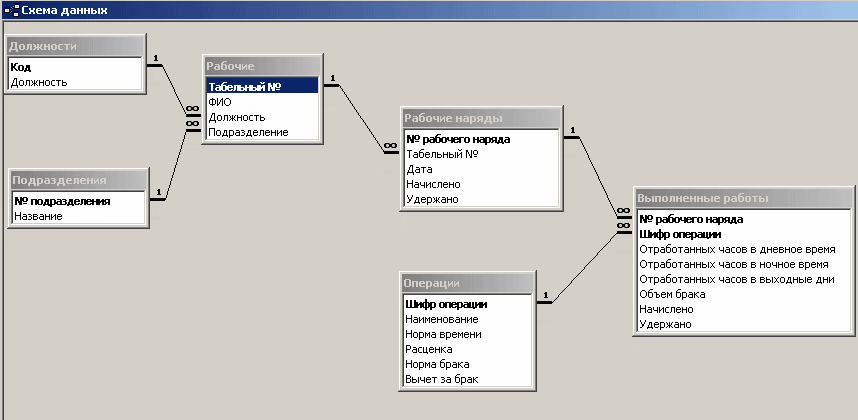

2.5. Характеристика базы данных

В нашем случае база будет выглядеть следующим образом (рисунок 6)

Рисунок 6. База данных при начислении заработной платы

А схематически это изображено на рисунке 7

Рисунок 7 Схема базы данных

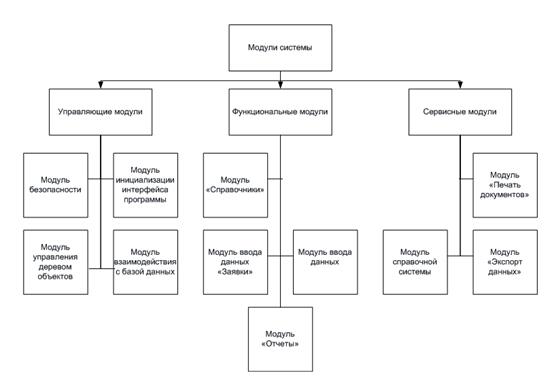

2.6. Структурная схема пакета (дерево вызова программных модулей)

Схематически структура изображена на рисунке 8

Рисунок 8 Структурная схема пакета

Выделим 3 группы программных модулей системы:

1. Управляющие модули – выполняющие функции по управлению объектами системы

2. Функциональные модули – позволяющие обеспечить ввод и обработку данных

3. Сервисные модули – обеспечивающие дополнительные сервисы

2.7. Описание программных модулей

Заполнение всех справочников осуществляется по одному алгоритму, который представлен на рисунке 9. Когда пользователь выбирает в главном меню команду открытия модуля-справочника, открывается форма, в которой показаны все записи, содержащиеся в этом справочнике. При нажатии кнопки «Добавить», открывается форма добавления записи. При нажатии кнопки «Изменить», открывается форма редактирования записи справочника. Все справочники работают по аналогичному алгоритму.

Рисунок 9. Алгоритм работы модулей справочников

Основу работы системы составляет ввод данных о заказах, на основании которых формируются документы. На рисунке 10 представлен алгоритм работы модулей создания документов. Пользователь нажимает кнопку создания документа, открывается форма ввода данных о документе. Пользователь заполняет поля формы, затем он может сохранить документ или закрыть форму. Во втором случае введенные данные не будут сохранены.

Рисунок 10. Алгоритм формирования документов

2.8. Контрольный пример реализации проекта и его описание

Расчет зарплаты производится по программе, разработанной компьютерными специалистами предприятия. (рисунок 11-12)

Рисунок 11 Карточка программы "Зарплата"

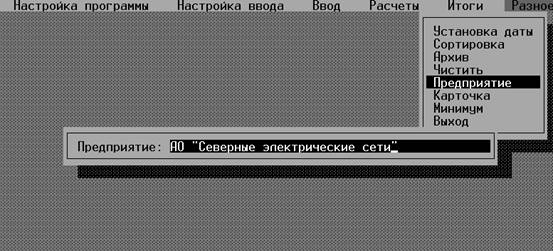

Рисунок 12 Карточка предприятия

Бухгалтера расчетной группы ежемесячно вводят данные на расчет заработной платы в базу данных программы, так на примере нескольких человек рассмотрим полный расчет заработной платы.

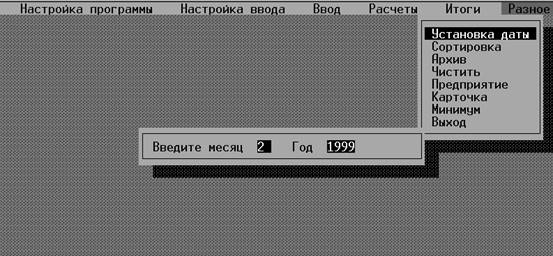

Для расчета необходимо задать период времени расчета (рисунок 13)

Рисунок 13 Установка даты в программе

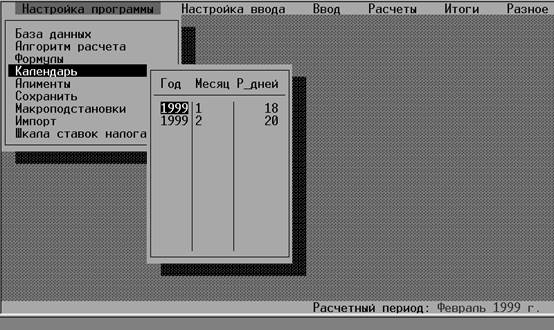

Календарь, собственно это список количества рабочих дней по месяцам. Программа берет расчетную дату и по календарю определяет количество рабочих дней для данного расчетного периода. (рисунок 14)

Рисунок 14 Календарь

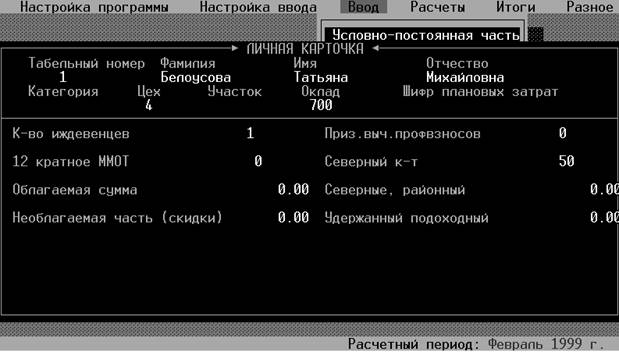

Все данные о работниках заносятся в условно постоянную часть, по сути дела этот пункт представляет собой личную карточку сотрудника, в которой находятся наиболее статические данные. При выборе данного пункта меню программа запрашивает табельный номер работника. Если данного табельного номера нет в базе данных, программа произведет запрос на ввод нового табельного номера. Карточка разделена на две части горизонтальной линией. В верхней части находится постоянная часть, которая не может быть изменена пользователем, а в нижней выводятся поля базы исходных данных. (рисунок 15)

Рисунок 15 Личная карточка

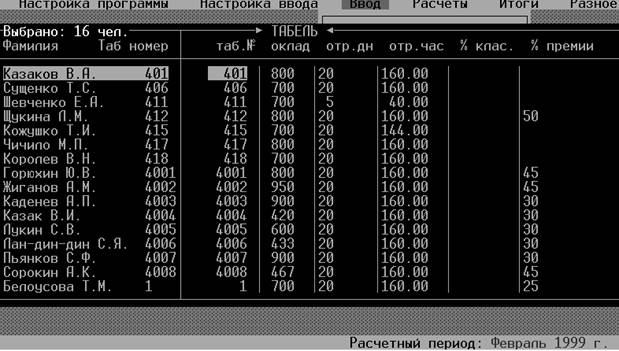

На основании предоставленных в бухгалтерию табелей операционисты заносят данные в форму ввода табеля программы. Табель представляет собой таблицу данных, каждая строка которого представляет список исходных данных для одного сотрудника. Указывается цех или табельный номер, на экран выводится табель (рисунок 16)

Рисунок 16 Табель

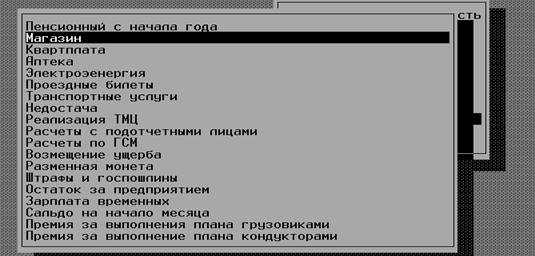

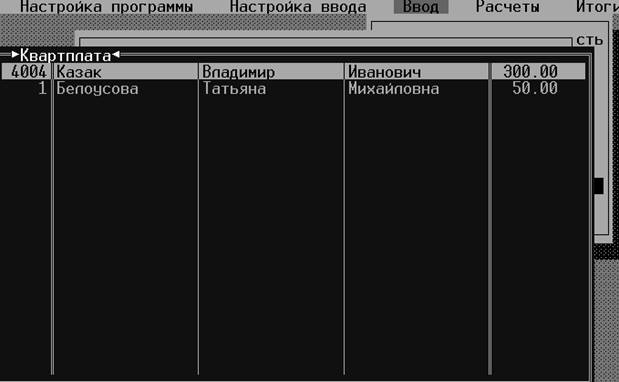

Удержания производятся, также на основании предоставленных в бухгалтерию ведомостей и заносятся операционистами в списочные виды, которые практически все являются удержаниями. Списочный вид представляет собой таблицу, в первых четырех колонках которой указаны табельный номер и ФИО работника, а в последней – поле для ввода определенного типа начислений или удержаний. (рисунок 17-18)

Рисунок 17 Списочные виды

Рисунок 18 Удержание по списочному виду "Квартплата"

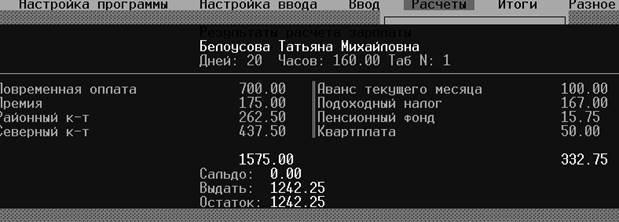

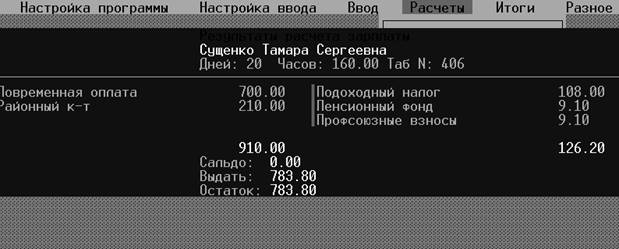

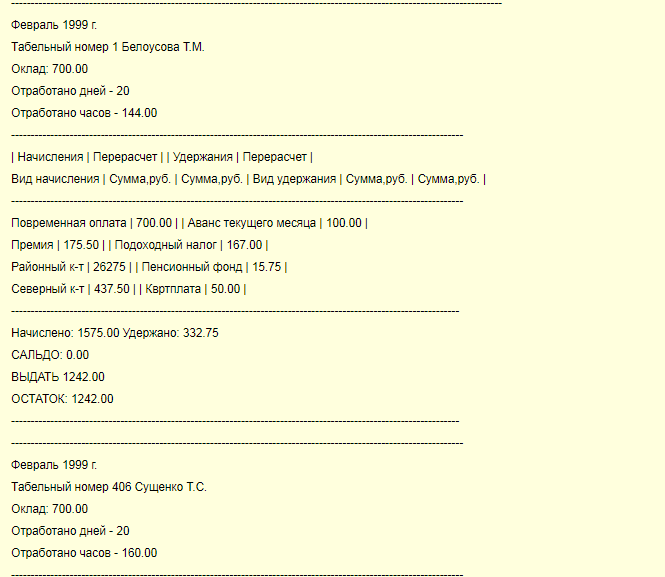

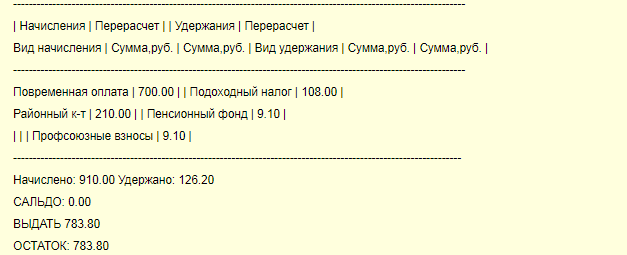

После ввода всех данных производится расчет заработной платы, расчет производится по определенному алгоритму и формулам на одного или нескольких сотрудников. Полученные данные можно просмотреть в расчетном листе.

(рисунок 19-20)

Рисунок 19 Расчетный лист

Рисунок 20 Расчетный лист

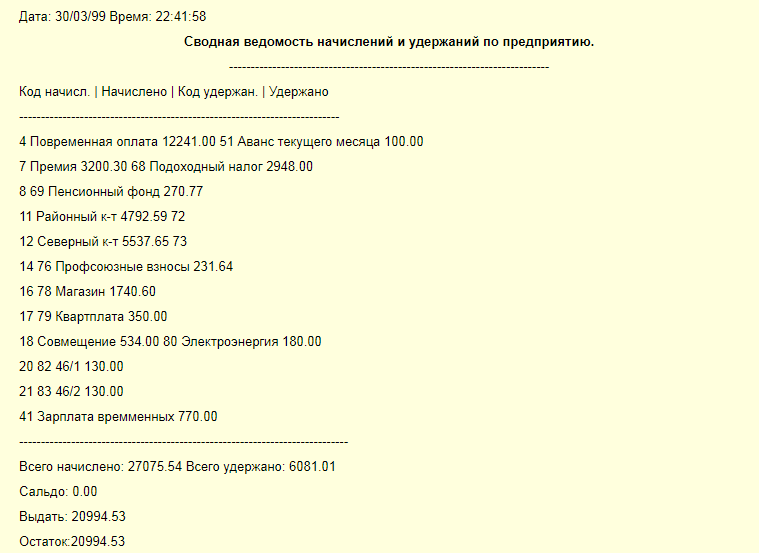

Выходными данными программы являются

1. Своды по предприятию, по категориям, по подразделениям, по шифрам затрат. (см. рисунок 21 и 22 )

Рисунок 21 Сводная ведомость начислений и удержаний по предприятию.

Рисунок 22 часть 1/2

Рисунок 22 Часть 2/2

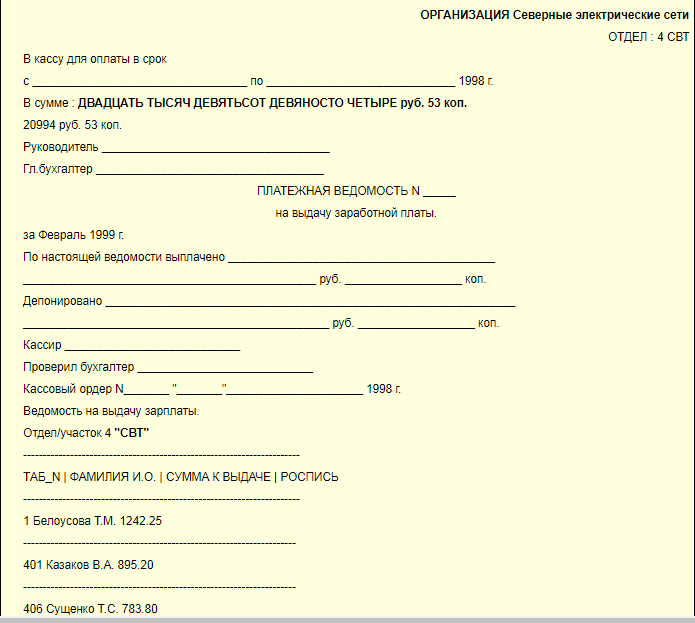

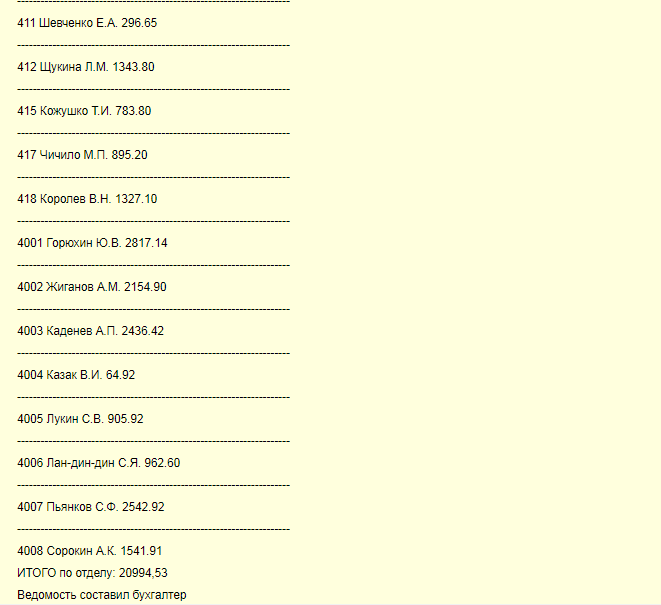

2. Ведомость на аванс

3. Ведомость должников

4. Ведомость алиментов

5. Расчетные листки (см. рисунок 23 )

6. Ведомость на заработную плату ( см. рисунок 23)

Рисунок 23 Часть 1/2

Рисунок 23. Часть 2/2

Заключение

В данной работе была разработана информационная система учета заработных плат на предприятии.

В процессе разработки информационной системы были выполнены следующие задачи:

1 Охарактеризовано предприятие, для которого будет разрабатываться информационная система.

3. Рассмотрены и использованы средства проектирования и разработки информационных систем.

3. Выполнено создание базы данных для учета материалов выпускаемой продукции.

Результатами исследования является создание информационной системы учета материалов на производство продукции предприятия ООО «Бур-Сервис».

На основании проведенного исследовании можно сделать вывод, что система учета заработной платы на предприятии является дополнением к обычной системе бухгалтерского учета и отражает детали процесса выплаты и формирования заработных денежных и иных средств

В результате использования программного продукта для учета заработной платы на предприятии ООО «Бур-Сервис» появится возможность проводить грамотную политику выплат в соответствии с новыми методиками, попутно отслеживая динамику работы предприятия. Также при этом может значительно увеличиться эффективность работы экономистов, ввиду быстроты оформления необходимой документации. Также к дополнительному преимуществу внедрения именно данного программного продукта относится отсутствие необходимости дополнительного обучения персонала, так как ввиду специфики предприятия административный персонал имеет навык работы с пакетом программ Microsoft Office.

Список литературы

1.Боровицкая М.В, А.А. Бондаренко БАКАЛАВРСКАЯ РАБОТА на тему Бухгалтерский учет и аудит расчетов по заработной плате на примере ИП Тевс И.Я.

2.Елиферов В.Г, В.В. Репин. Процессный подход к управлению. Моделирование бизнес-процессов. – М.:Манн, Иванов и Фербер, 2013.

3.Зуенко А.В. Выпускная квалификационная работа - Разработка информационной системы сопровождения заказов на разработку экологических проектов в ООО «ЭКОБелогорье»

4.Пошуто В. П. Практикум по организации, нормированию и оплате труда на предприятии, 2007

5.Турсина Елена ЗАРАБОТНАЯ ПЛАТА: НАЧИСЛЕНИЯ, ВЫПЛАТЫ, НАЛОГИ

Интернет источники

- http://nauchkor.ru/uploads/documents/5a402e767966e104c6a3e56f.pdf

- http://www.spb4plus.ru/node/136

- https://www.klerk.ru/buh/articles/273287/

- https://www.bibliofond.ru/view.aspx?id=8013

- http://e-biblio.ru/book/bib/doc/pir/mrkursov_prinfsist.html

- «Современные языки программирования» (История развития языков программирования)

- Менеджмент человеческих ресурсов(Кадровая политика ее методы и содержание)

- Коммерческие риски современной торговли и пути их снижения

- Теоретические основы розничной продажи товаров (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ)

- Государственная социальная помощь (Классификация услуг)

- Правовой статус депутата Государственной думы.

- «Государственное управление и местное самоуправление: общее и особенное»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) (Особенности развития материально-технической базы в торговле)

- «Правовые основы организации нотариата» (Понятие и юридическая природа нотариата)

- «Выбор стиля руководства в организации» (Теоретические аспекты влияния стиля руководства на управление персоналом предприятия)

- Организация коммерческой деятельности (Теоретические основы организации коммерческой деятельности предприятия)

- НЕФОРМАЛЬНЫЕ ОБЪЕДИНЕНИЯ МОЛОДЕЖИ В СОВРЕМЕННОЙ РОССИИ КАК ОБЪЕКТ МОЛОДЕЖНОЙ ПОЛИТИКИ.