Организация коммерческой деятельности (Теоретические основы организации коммерческой деятельности предприятия)

Содержание:

Введение

Важнейшим фактором работы рынка является коммерческая деятельность. Потенциальные возможности коммерческой деятельности с переходом к рыночной экономике приобретают все большее значение.

Коммерческая деятельность представляет собой разновидность предпринимательства, но является самостоятельным видом деятельности, которая основывается на рыночных законах и принципах, проявляет себя в различных формах и занимает важное место на рынке труда. Особенности коммерческой деятельности на рынке товаров и услуг заключаются в том, что она представляет собой различные операции, обслуживающие обмен, совершение актов купли-продажи с целью получения прибыли через наилучшее удовлетворение спроса и нацелена на достижение необходимых экономических и финансовых результатов.

Актуальность работы определяется тем, что успешное развитие любого предприятия, повышение его рентабельности и обеспечение финансовой стабильности в условиях рыночного хозяйства зависит от того, насколько экономически грамотно решаются проблемы в процессе осуществления коммерческой деятельности, начиная с создания коммерческих связей с контрагентами, организации закупок и заканчивая экономически выгодным сбытом продукции.

Цель исследования - изучение особенностей организации коммерческой деятельности и разработка рекомендаций по ее совершенствованию в ОАО «Чувашметалл».

Для достижения поставленной цели нам необходимо решить следующие задачи:

- раскрыть теоретические основы организации коммерческой деятельности предприятия;

- произвести анализ коммерческой деятельности ОАО «Чувашметалл»;

- разработать направления совершенствования коммерческой деятельности ОАО «Чувашметалл».

Объект исследования - ОАО «Чувашметалл».

Предметом исследования является организация коммерческой деятельности ОАО «Чувашметалл».

Теоретической и информационной базой исследования, представленной работы послужили труды отечественных и зарубежных специалистов по вопросам организации продажи товаров, использованы нормативные и законодательные документы, регулирующие отношения по поводу продажи товаров.

Методической базой исследования послужили такие общенаучные методы, как: сравнение, обобщение, синтез, аналогии и специальные методы исследования: маркетинговые исследования методом АВС-анализа, расчёта коэффициентов, характеризующих ассортимент товаров торговой компании, социологический опрос и др.

Практическая значимость исследования состоит в возможности использования предложенных рекомендаций в деятельности ОАО «Чувашметалл» при управлении коммерческой деятельность.

Структура работы состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. Теоретические основы организации коммерческой деятельности предприятия

1.1. Сущность и содержание организации процесса продажи товаров предприятием

Организация и эффективное управление коммерческой деятельностью в настоящее время является крайне важной проблемой для малых предприятий Российской Федерации. В современных рыночных условиях наиболее важным инструментом, обеспечивающим стабильность, устойчивое развитие торгового предприятия, его конкурентоспособность, является грамотная организация коммерческой деятельности и постоянная работа по повышению ее эффективности.

Организация и эффективное управление коммерческой деятельностью в настоящее время является крайне важной и актуальной проблемой для малых предприятий Российской Федерации. Этому сектору свойственны относительно низкая доходность, высокая интенсивность труда, сложности с внедрением новых технологий, ограниченность собственных ресурсов и повышенный риск в острой конкурентной среде, а государственная поддержка предпринимательства в нашей стране очень слаба, и не всегда эффективна.

В современных условиях продажа товаров является основным элементом коммерческой деятельности предприятия. От того насколько эффективно организована деятельность по продажи товаров зависят финансовые результаты деятельности предприятия.

Гражданский кодекс РФ, Закон «О защите прав потребителей» и ФЗ № 381 «Об основах государственного регулирования торговой деятельности в РФ» [1] дают определение продажи с точки зрения ее экономического и социального смысла.

Автор Ньюмен Э. выделяет в процессе продажи товаров пять основных этапов:

1. Выбор подхода к покупателю: правильный подход дает возможность продавцу начать разговор с покупателем и выявить его потребности;

2. Выявление потребностей покупателя: продавец может подойти к покупателю и задать ему открытые вопросы. В тоже время ответы помогают продавцу лучше понять потребности и ожидания покупателя от данного магазина. То, как продавец подходит к клиенту также важно, как и сами вопросы;

3. Презентация товара: имея информацию о потребностях клиента продавец может начать представление товара потребителю в ответ на его потребности.

4. Закрытие продажи: когда все возражения потребителя опровергнуты, продавец может попробовать завершить продажу, предложив покупателю сделать заказ.

5. Сопровождение продажи в магазине представляет собой процесс более полного удовлетворения покупателя, т.е. речь идет об оказании послепродажных услуг.

По мнению Э. Ньюмена, продажа товаров - это некоторого рода действие, или множество действий, совершающиеся продавцом с целью того, чтобы покупатель принял решение купить его товар или услугу, то есть произошел процесс купли-продажи.

Таким образом, рассмотрев определение продажи товаров, представленные разными источниками с различных позиций, можно сказать, что понятие данного термина многогранно.

Отсюда можно предложить комплексное определение данного термина, включающее все преимущества каждого из рассмотренных источников.

Продажа товаров – связующее звено между отношениями продавца и покупателя, начинающееся непосредственно с закупки товара и заканчивающееся его реализацией конечному потребителю на завершающей стадии торгово-технологического процесса в магазине, с целью достижения взаимовыгоды, при которой происходит экономическое и психологическое удовлетворение потребностей покупателя и получения прибыли торговым предприятием.

Торговля является одной из важнейших сфер деятельности, в которой пересекаются интересы многих отраслей, предприятий и населения посредством товарного обращения. Коммерческая деятельность осуществляется непосредственно в сфере обращения при закупках и продажи товаров.

Таким образом, продажа товаров является одной из важнейших функций коммерческой деятельности, которая начинается непосредственно с закупки товара и заканчивается его реализацией, ей подчинена вся организационно-оперативная деятельность предприятия торговли.

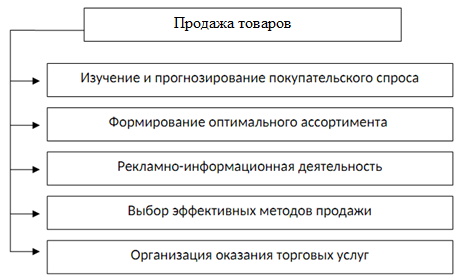

При этом можно выделить основные элементы продажи товаров. Рассмотрим подробнее каждый из представленных ниже элементов на рисунке 1.

Рисунок 1 - Элементы продажи товаров

Изучение и прогнозирование покупательского спроса населения является важным условием продажи товаров. Этот элемент способствует определению ассортиментной структуры спроса, которая отражают данные о продаже и запасах товаров, а также сведения о неудовлетворенном спросе.

Формирование оптимального ассортимента товаров в магазине также необходимо для успешной деятельности предприятия. Установление оптимального ассортимента магазина находится в прямой зависимости от типа и специализации торгового предприятия.

Успешное осуществление продажи товаров невозможно без использования рекламы в том или ином ее виде. В торговле для стимулирования продаж товаров используются различные виды рекламы. Сюда входит как оформление оконных и внутримагазинных витрин, так и организация радиотелевизионной рекламы в магазине.

Торговые услуги необходимы для привлечения покупателей. Расширяется и совершенствуется послепродажное обслуживание. Услуги могут выделить предприятие среди конкурентов, то есть магазин получает некую изюминку, что позволяет потребителям выделить его среди предприятий-аналогов.

Для обеспечения грамотного ведения торговли, необходимо работать с показателями характеризующие деятельность предприятия. Данные показатели необходимы для того, чтобы ставить реальные задачи сотрудникам торговой точки, а как следствие приносить определенную прибыль магазину. Задача планирования – рассчитать показатели таким образом, чтобы получить максимальный результат, затратив при этом минимальные средства. План – это объективное мерило достигнутых результатов, а также эффективный способ мотивации сотрудников.

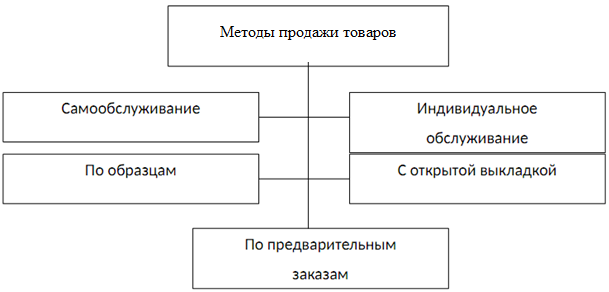

На сегодняшний день большинство специалистов в сфере торговли, различают магазинные и внемагазинные формы продажи товаров. По мнению автора Виноградовой С.Н., необходимо выделить еще одну форму продажи товаров - активную, к которой относятся ярмарки, базары, выставки-продажи и т.д.

Данный автор в качестве основного критерия классификации форм продажи товаров, выделяет признак стационарности торгового объекта. Однако если рассматривать данную форму, закладывая признак места торгового обслуживания, то активную форму продажи товаров следует отнести также к внемагазинной форме, выделив ее в качестве еще одной разновидности продажи товаров по месту нахождения нестационарного торгового объекта.

Таким образом, к активным формам продажи товаров относятся: ярмарка, базар, выставки-продажи и др.

Рисунок 2 – Методы продажи товаров

Таким образом, в настоящее время специалисты в области продаж товаров выделяют разнообразные методы продажи. Надо отметить, что на обслуживание покупателей определенное влияние оказывают используемые предприятием методы продажи товаров. Поэтому важно определиться с применяемыми методами продажи для успешного функционирования предприятия и соответственно получения максимальной прибыли. В конечном счете, то, что имеет предприятие – те результаты, те объемы продаж, те потерянные клиенты – их причина, в первую очередь, в том, как организуются продажи на предприятии.

1.2. Планирование товарного предложения и формирование ассортимента продукции

Товар должен в первую очередь удовлетворять потребностям покупателя. В противные случае, товар не сможет существовать на конкурентном рынке, даже при дополнительных маркетинговых затратах. Следовательно, товар является основой всего комплекса маркетинга.

Любому предприятию важно получить прибыль и это возможно при условии производства своего собственного товара. Важно установить цену на него и выйти с ним на внутренний и внешний рынок. Иными словами, товар - это продукция, удовлетворяющая какой-либо спрос, имеющая свою цену и предназначенная для продажи.

Формирование и управление ассортиментом товаров на предприятии обеспечивается благодаря совокупности определенного набора действий, заранее продуманных мер, методов, принципов товарной политики.

Задачи товарной политики на любом уровне можно решить только при разработки эффективного стратегического подхода. Предприятию важно решить не только текущие интересы, но сделать так, чтобы выполнение поставленных задач не противоречило конечной цели компании.

Покупатель предъявляет к товару ряд повышенных требований, способных удовлетворять его потребности. Потребителю важно поучить качественный товар. Предприятию же важно произвести товар с минимальными издержками, т.е. обеспечить эффективную работу предприятия для получения высокого экономического результата. Предприятию важно завоевать большую долю на рынке. Лидирующие позиции здесь как правило занимают те компании, которые имеют грамотно выстроенную ассортиментную политику и владеют методами ее реализации и управления.

Предприятие может быть конкурентоспособным и иметь хорошие экономические показатели деятельности лишь тогда, когда эффективно выполняется задача по организации систематического планирования товарной номенклатуры.

Важной характеристикой любого товара или услуги является ассортимент, который формируется по определенному признаку, набору свойств и удовлетворяющие разнообразные потребности покупателей.

Различают общие и специфические факторы формирования ассорти-мента. К общим фактором можно отнести спрос и рентабельность, поскольку они влияют на формирование промышленного и торгового ассортимента. Достижения науки, материальная, техническая и сырьевая база при производстве товаров относятся к специфическим фактором промышленного ассортимента.

Большинство товаропроизводителей предлагают много различных товаров. Эти товары составляют товарную номенклатуру предприятия.

Одним из важных направлений ассортиментной политики является планирование новой продукции, которая выступает как дополнение либо замена уже выпускаемой продукции. Необходимо оценить все факторы: материальные, трудовые, финансовые. Затем определить издержки производства, возможную величину прибыли. По итогам испытания определяется жизнеспособность продукта и его возможность стать удачным дополнением к товарному ассортименту.

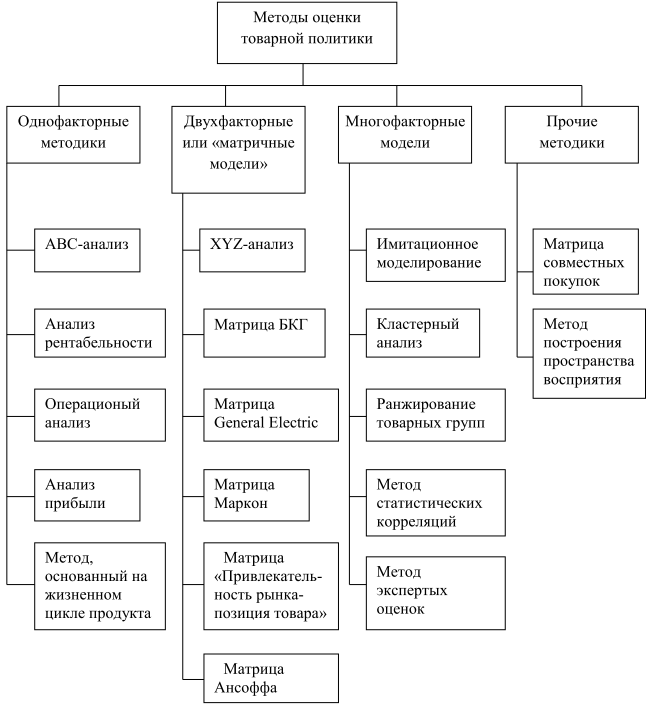

Анализ экономической литературы позволил классифицировать методы оценки товарной политики предприятий (рисунок 3)

Все методы делятся по количеству факторов и показателей, которыми они оперируют. Так, можно выделить матричные методы, которые анализируют товарную политику предприятия при помощи двух факторов, так называемые однофакторные модели, а также многофакторные.

Рисунок 3 – Классификация методов оценки товарной политики предприятия

Таким образом, для проведения полноценного анализа ассортимента целесообразно совместить несколько известных и универсальных методов, возможных для адаптации к ситуации конкретного предприятия. Результаты анализа продуктового портфеля, полученные по различным методам, сравниваются между собой и на основании полученной информации формируются предложения по изменениям ассортимента. Во второй главе исследования будет проведен анализ коммерческой деятельности ОАО «Чувашметалл».

2. Анализ коммерческой деятельности ОАО «Чувашметалл»

2.1. Организационная и экономическая характеристика организации

ОАО «Чувашметалл» - это высокомеханизированная организация, коллектив профессионалов, способных решать самые сложные вопросы по обеспечению покупателей металлопродукцией в любом количестве и ассортименте.

ОАО «Чувашметалл» расположено по адресу: 428903, Чувашская Республика - Чувашия, город Чебоксары. Общую правовую основу деятельности ООО «Техник Универсал» составляют следующиенормативные документы:

- Гражданский кодекс РФ;

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

- Устав ОАО «Чувашметалл».

Деятельность ОАО «Чувашметалл» преследует две цели:

- извлечение прибыли;

- расширение рынка товаров.

На предприятии функционирует отдел маркетинга, отдел продаж специализирующийся на реализации:

- листового проката, труб и метизов;

- рядового и качественного проката.

Проведем анализ финансовых результатов деятельности предприятия в 2018-2019 гг. Анализ выполнен на основании данных отчета о финансовых результатах. Результаты отразим в таблице 1.

За 2019 г. выручка предприятия сократилась на 39172 тыс. руб. или на 16,5%. Снижение себестоимости продаж составило 29853 тыс. руб. или на 16%. В результате снижение валовой прибыли составило 9319 тыс. руб. или на 19%. Коммерческие расходы сократились на 4419 тыс. руб. или на 11%, в результате чего прибыль от продаж сократилась на 5900 тыс. руб. или на 54%. Значительно сократились прочие доходы на 91683 тыс. руб. или на 38%. В результате прибыль до налогообложения сократилась на 9070 тыс. руб. и составила 1392 тыс. руб., снижение составило 87%, а чистая прибыль сократилась на 93% и составила в 2019 г. 555 тыс. руб.

Таблица 1 – Показатели финансовых результатов деятельности ОАО «Чувашметалл» за 2018-2019 гг., тыс. руб.

|

Показатели |

2018 г. |

2019 г. |

Отклонение, (+/-) |

||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

||

|

1. Выручка |

237726 |

100,0 |

198554 |

100,0 |

-39172 |

|

2. Себестоимость продаж |

188685 |

79,37 |

158832 |

79,99 |

-29853 |

|

3. Валовая прибыль |

49041 |

20,63 |

39722 |

20,01 |

-9319 |

|

4. Коммерческие расходы |

39163 |

16,47 |

34744 |

17,50 |

-4419 |

|

5. Прибыль от продаж |

10878 |

4,58 |

4978 |

2,51 |

-5900 |

|

6. Доходы от участия в других организациях |

815 |

0,34 |

494 |

0,25 |

-321 |

|

7. Проценты к получению |

441 |

0,19 |

404 |

0,20 |

-37 |

|

8. Проценты к уплате |

1456 |

0,61 |

1747 |

0,88 |

291 |

|

9. Прочие доходы |

242907 |

102,18 |

151224 |

76,16 |

-91683 |

|

10. Прочие расходы |

243123 |

102,27 |

153961 |

77,54 |

-89162 |

|

11. Прибыль до налогообложения |

10462 |

4,40 |

1392 |

0,70 |

-9070 |

|

12. Чистая прибыль |

7863 |

3,31 |

555 |

0,28 |

-7308 |

На протяжении всего периода около 80% от выручки приходилось на себестоимость продаж. Доля себестоимости продаж в выручке изменилась незначительно – возросла на 0,6% и составила в 2019 г. 80% от выручки предприятия. Доля валовой прибыли сократилась на 0,64% и составила в 2019 г. 20% от выручки. Значительно возросла доля коммерческих расходов на 1% и в 2019 г. составила 17,5% от выручки. В результате доля прибыли от продаж сократилась на 2%. Также произошло значительно сокращение доли прочих доходов. Доля прибыли до налогообложения снизилась на 3,7% и составила 0,7% от выручки. Также очень низко значение доля чистой прибыли: 0,28% от выручки.

Далее проведем STEP-анализ деятельности ОАО «Чувашметалл» (таблица 2).

Таблица 2 – STEP-анализ деятельности ОАО «Чувашметалл»

|

Факторы |

Влияние (+,-) |

Экспертная оценка, баллы |

Средняя вероятность |

Уд. вес, % |

Важность |

||

|

1 |

2 |

3 |

|||||

|

Снижение уровня образования |

- |

25 |

0 |

25 |

16,67 |

5 |

0,83 |

|

Спад экономичес- кого развития |

- |

100 |

100 |

100 |

100,0 |

25 |

25,00 |

|

Развитие новых технологий и материалов |

+ |

50 |

50 |

75 |

58,33 |

10 |

5,83 |

|

Дефицит госбюджета |

- |

100 |

75 |

50 |

75,0 |

10 |

7,5 |

|

Спад производ- ственной деятельности |

- |

100 |

75 |

75 |

83,33 |

15 |

12,5 |

|

Изменение законодатель-ства |

+ |

50 |

75 |

50 |

58,33 |

15 |

8,75 |

При проведении STEP-анализ деятельности ОАО «Чувашметалл» в качестве экспертов выступали работники предприятия, обладающие большим опытом работы в данной сфере. Все эксперты отметили, что наибольшее негативное влияние на осуществление деятельности оказывают экономические факторы. В частности, на экономический спад производства приходилось 25 баллов, на дефицит бюджета 7,5 баллов, а на снижение производства в 12,5 баллов. Положительное влияние на развитие ОАО «Чувашметалл» оказывает изменение законодательства, что составляет 8,75 баллов по мнению экспертов. Существенное влияние оказывает развитие новых технологий и материалов 5,83 балла. Результаты анализа внешней среды предприятия используются руководством при разработке проектов развития ОАО «Чувашметалл».

Основу конкурентоспособности ОАО «Чувашметалл» на рынке Чувашской Республики составляет модель анализа пяти конкурентных сил по М. Портеру.

Таблица 3 – Обобщенная оценка конкурентоспособности ОАО «Чувашметалл» на рынке по модели М. Портера

|

Параметр |

Значение |

Описание |

|

Угроза со стороны продукции-субститутов |

Высокая |

Организация осуществляет стандартизированную деятельность, не предлагает уникальную продукцию |

|

Угроза конкуренции внутри отрасли |

Высокая |

Конкуренция внутри отрасли крайне высокая |

|

Угроза появления новых конкурентов |

Высокая |

Крайне высокий риск появления новых участников рынка, поскольку необходимы минимальные затраты |

|

Угроза потери покупателей |

Средняя |

Отсутствуют ключевые покупатели, для организации характерно наличие множества покупателей с небольшими объемами покупки |

|

Угроза со стороны поставщиков |

Низкая |

Замена поставщиков не предполагает трудностей, в данном направлении все стабильно |

Вся продукция, предлагаемая к продаже ОАО «Чувашметалл» не обладает уникальностью и широко представлена на рынке конкурентами, что позволяет оценить угрозу со стороны продукции-субститутов как высокую.

Оценка конкуренции внутренней отрасли, выполняемая по ряду параметров, к числу которых относятся численность участников рынка, его темпы роста, дифференциация продукции, ограничение динамики цен в виде их прироста. Набранные ОАО «Чувашметалл» 10 баллов свидетельствуют о высоком уровне внутриотраслевой конкуренции на рынке.

Оценка надежности входных барьеров на рынок для новых участников, выполняемая по таким параметрам как экономия масштаба торговли, наличия лояльности и знаний о реализуемой продукции, дифференциация продукции, доступность каналов распределения и т.д. Набранные ОАО «Чувашметалл» 18 баллов свидетельствуют о высоком уровне возможности появления новых конкурентов на рынке.

Оценка рыночной власти покупателей, выполняемая по таким параметрам как доля крупных покупателей, уровень чувствительности к изменению цен, склонность к продукции-субститутам, удовлетворенность качеством рынка. Оценка угрозы со стороны поставщиков, выполняемая по таким параметрам как их численность, ресурсная ограниченность, затраты на смену, приоритетность. Набранные ОАО «Чувашметалл» 4 балла свидетельствуют о наличии низкого влияния поставщиков на деятельность организации.

Таблица 4 - SWOT-анализ ОАО «Чувашметалл»

|

Сильные стороны: - большой опыт работы в этой сфере - высококвалифицированный персонал - быстрота и качество изготовления продукции - постоянные клиенты |

Слабые стороны: - высокие цены - неэффиктивное использование маркетинговых коммуникаций - недостаточный уровень финансовой платежеспособности - неполный ассортимент по сравнению с ключевыми конкурентами |

|

Угрозы: - приход новых конкурентов - неудовлетворенность клиентов качеством некоторой продукции - снижение общего уровня покупателеской способности - увеличение налогов - дальнейшее расширение спектора продукции |

Возможности - увеличение группы потребителей - рост доходов населения - возможности повышения квалификации сотрудников |

Анализируя каждое преимущество по отдельности можно сказать, что сильными сторонами данной организации являются:

- сроки выполнения договоров;

- компетентность персонала;

- качество продукции.

К слабым сторонам можно отнести:

- известность фирмы;

- уровень цен;

- последующее обслуживание.

Таким образом, несмотря на внешнее благополучение, ОАО «Чувашметалл» сталкивается с рядом трудностей: приход новых конкурентов, снижение покупательской способности, неэффективности использование маркетинговых коммуникаций и т.д. Поэтому остаются нереализованными возможности роста выручки за счет увеличения групп потребителей.

2.2. Анализ организации процесса продажи товаров организацией

Основными процессами, из которых складывается деятельность ОАО «Чувашметалл» являются: изучение спроса; закупка товаров; управление товарными запасами и ассортиментом; продажа товаров; реклама. Плюсы и минусы деятельности ОАО «Чувашметалл» можно представить в виде таблицы с учетом основных функций управления в таблице 5.

Таблица 5 – Функции управления в системе коммерческой деятельности ОАО «Чувашметалл»

|

Функции управления |

Закупка товаров |

Товарные запасы и ассортимент |

Продажи и реклама |

|

Планирование |

Изучение спроса не проводится. Закупается стандартный ассортимент товаров |

Планирование ассортимента предлагаемых товаров не производится |

Не планируются затраты на организацию продаж и рекламу |

|

Организация |

Не отлажена логистика поставок, возникают перебои с закупкой товара |

Отсутствие системы, способной эффективно управлять товарными запасами и ассортиментом |

Внедрение прогрессивных форм и методов продаж. Разработка мероприятий по продвижению товара (сезонные акции, скидки) |

|

Мотивация |

Создание необходимых условий для достижения результативности работы (изменение оплаты труда, нематериальное поощрение) |

||

|

Контроль |

Не проводится оценка целесообразности каждой закупки |

Анализ изменения товарных запасов не проводится. Необходима разработка мероприятий по ликвидации сверхнормативных неликвидных товарных запасов |

Проведение анализа выручки от реализации, себестоимости и других важных показателей деятельности |

Продажа продукции - обслуживание покупателей ОАО «Чувашметалл» продавцами, кладовщиком, операторами и заключается выполнении следующих операций:

- выявление намерений покупателей;

- предложение товаров, консультация по ассортименту и новинкам;

- согласование условий работы, заключение договоров;

- оформление документов, расчетные операции;

- упаковка и транспортировка товара;

- передача и подписание документов.

Ассортимент реализуемых товаров ОАО «Чувашметалл» представлен следующими товарными группами (таблица 6).

Таблица 6 - Ассортиментная структура оборота торговли ОАО «Чувашметалл» за 2018-2019 гг., тыс. руб.

|

Показатели |

2018 г. |

2019 г. |

Отклонение, (+,-) |

Темп изменения, % |

||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|||

|

Выручка, в т. ч.: |

237726 |

100 |

198554 |

100 |

-39172 |

83,52 |

|

1. Арматура |

20421 |

8,59 |

17195 |

8,66 |

-3226 |

84,20 |

|

2. Катанка |

28741 |

12,09 |

23251 |

11,71 |

-5490 |

80,90 |

|

3. Балка двутавровая |

34042 |

14,32 |

28254 |

14,23 |

-5788 |

83,00 |

|

4. Полоса |

21871 |

9,2 |

19637 |

9,89 |

-2234 |

89,79 |

|

5. Квадрат |

19803 |

8,33 |

16103 |

8,11 |

-3700 |

81,32 |

|

6. Круги |

15167 |

6,38 |

12866 |

6,48 |

-2301 |

84,83 |

|

7. Метизы |

12932 |

5,44 |

11099 |

5,59 |

-1833 |

85,83 |

|

8. Уголки |

19969 |

8,4 |

16857 |

8,49 |

-3112 |

84,42 |

|

9. Шестигранники |

15690 |

6,6 |

12787 |

6,44 |

-2903 |

81,50 |

|

10. Швеллер |

33828 |

14,23 |

28433 |

14,32 |

-5395 |

84,05 |

|

11. Прочая продукция |

15262 |

6,42 |

12072 |

6,08 |

-3190 |

79,10 |

Исходя из расчетов, можно сделать вывод, что выручка ОАО «Чувашметалл» за 2019 г. снизилась на 39172 тыс. руб. наибольший спад произошел по статье прочая продукция на 21% или 3190 тыс. руб., в результате чего их размер составил 12072 тыс. руб.; по статье катанка - на 19% или 5490 тыс. руб.; по статьей швеллер на 16% или 5395 тыс. руб.

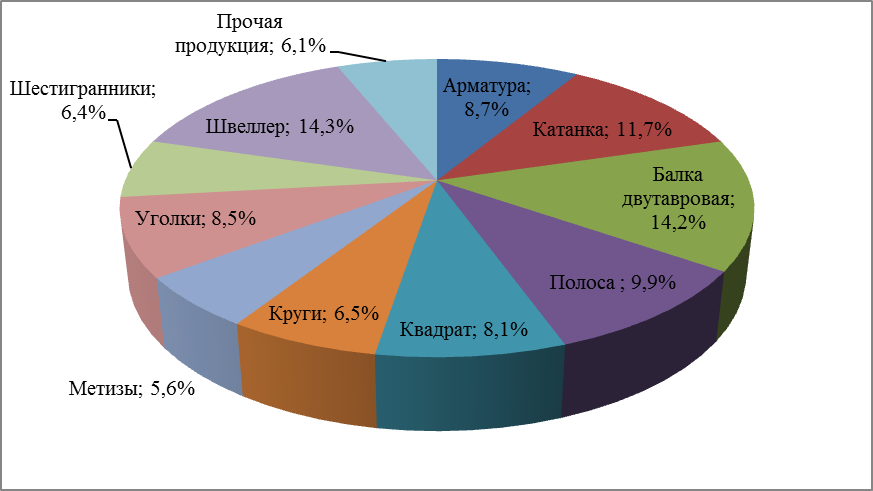

На рисунке 4 показана структура оборота торговли ОАО «Чувашметалл».

Рисунок 4 – Структура оборота торговли ОАО «Чувашметалл»

за 2019 г., %

В целом за анализируемый период наблюдался снижение оборота на 16,5%. Далее мы отсортируем данные по группам по убыванию их доли в торговле, распределим продукцию по группам А, В и С.

Таблица 7 – АВС-анализ продажи продукции в ОАО «Чувашметалл» по группам за 2019 г.

|

Показатели |

Доля продукции, % |

Доля продукции накопительным итогом, % |

Группа |

|

1 |

2 |

3 |

4 |

|

1. Швеллер |

14,32 |

14,32 |

А |

|

2. Балка двутавровая |

14,23 |

28,55 |

А |

|

3. Катанка |

11,71 |

40,26 |

А |

|

4. Полоса |

9,89 |

50,15 |

В |

|

5. Арматура |

8,66 |

58,81 |

В |

|

6. Уголки |

8,49 |

67,3 |

В |

|

7. Квадрат |

8,11 |

75,41 |

В |

|

8. Круги |

6,48 |

81,89 |

С |

|

2 |

3 |

4 |

|

|

9. Шестигранники |

6,44 |

88,33 |

С |

|

10. Прочая продукция |

6,08 |

94,41 |

С |

|

11. Метизы |

5,59 |

100 |

С |

Большая часть оборота ОАО «Чувашметалл» составляют группы, такие как швеллер, балка двутавровая и катанка, которые относятся к группе А. доля этой группы составляет около 40,26% и, следовательно, является основной продукций для компании. В группу B входят четыре группы продукции: полоса, арматура, уголки, квадрат. Это продукция, запасы которых составляют средний уровень общего запаса компании. Остальные группы продукции относятся к группе C и имеют наименьший запас на предприятие.

Помимо оценки в виде АВС-анализа проанализируем его положение с позиции матрицы БКГ. С целью построения матрицы БКГ используются данные по продажам на рынке в разрезе групп:

- балка двутавровая;

- швеллер;

- катанка.

Исходные данные для построения матрицы БКГ для ОАО «Чувашметалл» представлены в таблице 8.

Таблица 8 - Исходные данные для построения матрицы БКГ для ОАО «Чувашметалл», млн. руб.

|

Группа продукции |

Объем продаж ОАО «Чувашметалл» |

Объем продаж ООО «Спецметаллпроект» за 2019 г. |

Объем продаж АО «ЧЗМ» за 2019 г. |

|

|

2018 г. |

2019 г. |

|||

|

Балка двутавровая |

34 |

28 |

17 |

39 |

|

Швеллер |

34 |

28 |

14 |

37 |

|

Катанка |

29 |

23 |

19 |

30 |

Для построения матрицы БКГ для ОАО «Чувашметалл» осуществляется расчет темпа рост рынка, приставленный в таблице 9.

Таблица 9 – Темп изменения рынка ОАО «Чувашметалл» за 2018-2019 гг., млн. руб.

|

Группа продукции |

Объем продаж ОАО «Чувашметалл» |

Темп изменения рынка, % |

|

|

2018 г. |

2019 г. |

||

|

Балка двутавровая |

34 |

28 |

82,35 |

|

Швеллер |

34 |

28 |

82,35 |

|

Катанка |

29 |

23 |

79,31 |

Далее определяется относительная доля рынка ОАО «Чувашметалл» по каждой группе, которая рассичтывается как отношение объема продаж ОАО «Чувашметалл» на рынке к объему продаж ООО «Спецметаллпроект» (таблица 10).

Таблица 10 – Исходные данные для построения матрицы БКГ для ОАО «Чувашметалл» относительно ООО «Спецметаллпроект», млн. руб.

|

Группа продукции |

Объем продаж |

Относительная доля рынка, % |

|

|

ОАО «Чувашметалл» |

ООО «Спецметаллпроект» |

||

|

Балка двутавровая |

28 |

17 |

164,71 |

|

Швеллер |

28 |

14 |

в 2 раза |

|

Катанка |

23 |

19 |

121,05 |

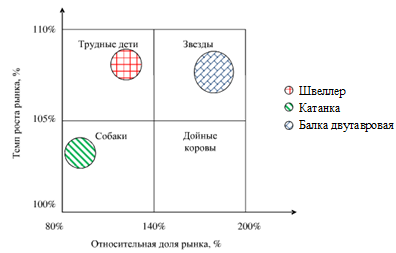

Построение матрицы БКГ осуществляется следующим образом:

во-первых, строится система координат, в котрой вертикальная ось отрадает темп роста объема продаж ОАО «Чувашметалл», а горизонтальная относительную долю на рынке

во-вторых, производится деление оси пополам в пределах выбранных значений: для темпа роста объема продаж это отрезок со 100 до 110%, для относительной доли рынка от 80% до 200%. Средние значения составляются для темпа роста объема продаж 105%, для относительной доли рынка 140%;

в-третьих, посредством деления осей образуются 4 квадрата, обозначаемых популистическими терминами «звезды» (товары с большим темпом роста объема продаж и высокой относительной долей рынка), «дойные коровы» (товары с небольшим темпом роста объема продаж и высокой относительной долей рынка), «трудные дети» (товары с большим темпом роста объема продаж и низкой относительной долей рынка), «собаки» (товары с низким темпом роста объема продаж и низкой относительной долей рынка);

в-четвертых, размещение на графике анализируемых товаров в виде окружностей.

Матрица БКГ для ОАО «Чувашметалл» на рынке представлена на рисунке 5.

Рисунок 5 - Матрица БКГ на рынке для ОАО «Чувашметалл» относительно ООО «Спецметаллпроект»

Матрица БКГ для ОАО «Чувашметалл» относительно ООО «Спецметаллпроект» позволяет сделать следующие выводы:

во-первых, наибольшей конкурентоспособносью на рынке ОАО «Чувашметалл» обладает по группе продукции «Балка двутавровая», которая отличается высоким темпом роста рынка и высокой относительной долей рынка. Эта продукция обладает статусом «звезд», приносит большой доход, но и требует значительных инвестиций на расширение ассортимента;

во-вторых, по группе продукии «Катанка» ОАО «Чувашметалл» на рынке обладает минимальной конкурентоспособностью. Данная группа продукции относится к категории «собаки», характеризующейся низким темпром роста рынка и низкой относительной долей рынка. Формально такую группу продукции следует исключить из ассортимента;

в-третьих, в ассортимент продукции ОАО «Чувашметалл» нет продукции категории «дойная корова», обеспечивающей минимальный дорход при минимальных затратах.

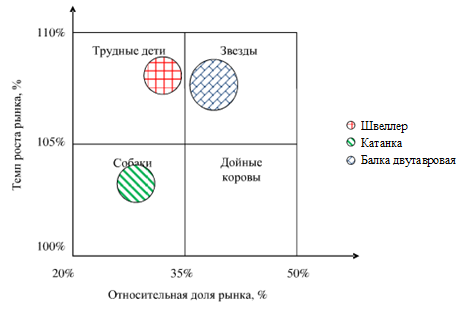

Далее определяется относительная доля рынка ОАО «Чувашметалл» относительно АО «ЧЗМ» (таблица 11).

Таблица 11 – Исходные данные для построения матрицы БКГ для ОАО «Чувашметалл» относительно АО «ЧЗМ»

|

Группа продукции |

Объем продаж |

Относительная доля рынка, % |

|

|

ООО «Техник Универсал» |

АО «ЧЗМ» |

||

|

Балка двутавровая |

28 |

39 |

71,79 |

|

Швеллер |

28 |

37 |

75,68 |

|

Катанка |

23 |

30 |

76,67 |

Построение матрицы БКГ для ОАО «Чувашметалл» относительно АО «ЧЗМ» осуществляется аналогично матрице БГК относительно ООО «Спецметаллпроект» (рисунок 6).

Рисунок 6 - Матрица БКГ на рынке для ОАО «Чувашметалл» относительно

АО «ЧЗМ»

В целом матрица БКГ для ОАО «Чувашметалл» относительно АО «ЧЗМ» показало практически аналогичные результаты ООО «Спецметаллпроект».

При этом следует отметить, что доля рынка ОАО «Чувашметалл» по сравнению с ООО «Спецметаллпроект» существенно ниже.

Ассортимент реализуемой ОАО «Чувашметалл» продукции формируется за счет поставок от поставщиков. Для оценки поставщиков, используем метод рейтинговых оценок, для этого выберем основные критерии выбора поставщиков цветных металлов, далее установим их значимость экспертным путем. Критерии выбора поставщиков ОАО «Чувашметалл» представлены в таблице 12.

Таблица 12 – Критерии выбора поставщиков ОАО «Чувашметалл»

|

Критерии выбора поставщика |

Вес критерия |

ООО «Вирст» |

ООО «Сварог» |

ООО «Металло-птторг» |

||||

|

% |

доля |

оценка |

произведение оценки на вес |

оценка |

произведение оценки на вес |

оценка |

произведение оценки на вес |

|

|

1. Качество сырья |

28 |

0,28 |

6 |

1,68 |

5 |

1,4 |

9 |

2,52 |

|

2. Расстояние до поставщика |

10 |

0,1 |

4 |

0,4 |

8 |

0,8 |

2 |

0,2 |

|

3. Минимальная партия закупки |

8 |

0,08 |

7 |

0,56 |

8 |

0,64 |

8 |

0,64 |

|

4. Цена |

20 |

0,2 |

8 |

1,6 |

9 |

1,8 |

7 |

1,4 |

|

5. Надежность поставки |

12 |

0,12 |

10 |

1,2 |

10 |

1,2 |

10 |

1,2 |

|

6. Возможность внеплановых поставок |

5 |

0,05 |

2 |

0,1 |

8 |

0,4 |

9 |

0,45 |

|

7. Централизован-ная доставка |

9 |

0,09 |

10 |

0,9 |

1 |

0,09 |

10 |

0,9 |

|

8. Условия платежа |

8 |

0,08 |

7 |

0,56 |

6 |

0,48 |

8 |

0,64 |

|

Итого |

100 |

1 |

54 |

7,0 |

55 |

6,81 |

63 |

7,95 |

В целом о закупочной деятельности ОАО «Чувашметалл» можно сказать, что система функционирует достаточно эффективно, закупки производятся в нужном объеме и централизованно.

Показатели прибыли и рентабельности ОАО «Чувашметалл» представлены в таблице 13.

Таблица 13 - Показатели оценки прибыли и рентабельности ОАО «Чувашметалл» за 2018–2019 гг.

|

Показатели |

Годы |

Отклонение, (+/-) |

|

|

2018 |

2019 |

||

|

1. Прибыль, тыс. руб.: |

|||

|

- валовая; |

49041 |

39722 |

-9319 |

|

- от продаж; |

10878 |

4978 |

-5900 |

|

- до налогообложения; |

10462 |

1392 |

-9070 |

|

- чистая |

7863 |

555 |

-7308 |

|

2. Рентабельность, в % к: а) объему деятельности: |

237726 |

198554 |

-39172 |

|

- продаж; |

4,58 |

2,51 |

-2,07 |

|

- общая (прибыли до налогообложения); |

4,40 |

0,70 |

-3,7 |

|

- рассчитанная по чистой прибыли; |

3,31 |

0,28 |

-3,03 |

|

б) ресурсам; |

6,25 |

0,86 |

-5,39 |

|

в) активам; |

6,87 |

0,96 |

-5,91 |

|

г) собственным средствам |

9,20 |

1,22 |

-7,98 |

В 2018 по 2019 гг. показатели рентабельности имеют отрицательное значение, т.к. прибыль ОАО «Чувашметалл» снижается. В 2019 г. рентабельность продаж составила 2,51 % к объему деятельности. Следовательно, в 2019 г. с каждых 100 руб. выручки организация получала 2,5 руб. прибыли от продаж.

В результатах деятельности общества от использования ресурсов произошли следующие изменения: в 2019 г. прибыль до налогообложения на 100 руб. ресурсов сократилась на 5,39 руб., на 100 руб. активов - на 5,91 руб., на 100 руб. собственных средств - на 7,98 руб.

Исходя из вышеизложенного, хотелось бы дать рекомендации по совершенствованию механизма продвижения ОАО «Чувашметалл». Применение средств маркетинга, как информация о продукции, способствует формированию спроса, стимулирует продажи и, в итоге, способствует получению прибыли. Далее мы сформулируем направления по совершенствованию организации коммерческой деятельности организации на основе средств маркетинга и рассчитаем экономическую эффективность предложенных мероприятий.

2.3. Направления совершенствования коммерческой деятельности организации

Цель стратегии совершенствования коммерческой деятельности ОАО «Чувашметалл» можно признать отвечающей деятельности организации, однако, целесообразно, сохранив стандаризированный подход к организации торговых точек, отказаться от стандартизации ассортимента. Большинство организаций предлагают устойчивый ассортимент, упрощающий процесс закупки, однако в условиях высокой конкуренци, характерной для исследуемой отрасли, целесообразно выделять ОАО «Чувашметалл» на фоне конкурентов за счет повышения уникальности предлагаемой продукции. В связи с этим цель стратегии ОАО «Чувашметалл» следует сформулировать таким образом: насыщение рынка стандартизированными торговыми точками, предполагающими широкий и постоянно обновляемый ассортимент продукции.

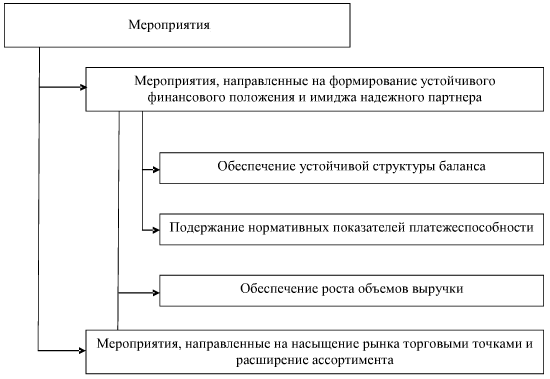

Мероприятия, направленные на повышение эффективности коммерческой деятельности, следует разделить на 2 направления, представленные на рисунке 7.

Рисунок 7 – Мероприятия, направленные на повышение эффективности коммерческой деятельности ОАО «Чувашметалл»

Реализация первого направления мероприятий стратегии ОАО «Чувашметалл» предполагает выполнение следующих действий:

во-первых, отбор показателей, по кторым будет производиться оценка удовлетворительности структуры баланса.

Чтобы уменьшить величину дебиторской задолженности, специалисты используют перечисленные ниже мероприятия:

– разработку оптимальных методов продаж, направленных на максимально быструю оплату договора;

– определение для каждого конкретного контрагента лимитов дебиторской задолженности;

– применение ускоренного процесса взыскания долгов;

– прогнозирование вероятности поступления финансов от дебиторов;

– разработку льготных условий сделки на предприятии для определённых групп заказчиков;

– осуществление оценки упущенной выгоды, финансового состояния компании-кредитора и контрагентов;

– осуществление контроля за соотношением кредиторской задолженности и дебиторской задолженности;

– продажу долга третьим лицам (речь идёт об использовании векселей, заключении договора цессии и факторинге);

– обращение в суд для принудительного взыскания денег в счёт исполнения обязательства;

– страхование дебиторской задолженности.

во-вторых, определени допустимых нормативов отобранных показателей.

По нашему мнению, при определении нормативов ОАО «Чувашметалл» необходимо ориентироваться на общеприятные стандарты, поскольку цель организации состоит в формировании устойчивости баланса не только для себя, но и для конкурентов, что требует соответствия всем известным нормативам (таблица 14).

Таблица 14 – Нормативы показателей оценки удовлетворенности структуры баланса ОАО «Чувашметалл»

|

Показатели |

Норматив |

|

1. Величина собственных оборотных средств |

Положительная величина, достаточная для достижения норматива показателем 2 |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

Более 0,1 |

|

3. Коэффициент независимости |

Более 0,5 |

|

4. Коэффициент зависимости |

Менее 0,5 |

|

5. Коэффициент абсолютной ликвидности |

Более 0,2 |

|

6. Коэффициент текущей ликвидности |

Более 2 |

в-третьих, выбор оптимальной структуры баланса.

В сложившихся условиях организации необходимо:

- составить график погашения наиболее срочной кредиторской задолженности и жестко отслеживать его выполнение;

- провести систему взаимозачетов дебиторской и кредиторской задолженности;

- отдавать предпочтение долгосрочному привлечению заемного капитала.

Для поддержания нормативных показателей платежеспособности организации рекомендуется принимать меры, направленные на предотвращение накопления на баланса кредиторской задолженности. Наиболее действенной мерой является установление обязательных сроков оплаты счетов поставщиков, например, не позднее 5 дней с момента выставления счета. Эту меры следует реализовать в отношении вновь возникающих обязательств, но ее необходимо сопроводить постепенным погашением возникшей ранее задолженности.

Реализация второго направления мероприятий, призвана усовершенствовать процесс продажи продукции ОАО «Чувашметалл», предполагает открытие торговых точек, а также увеличение сегмента «преданных» покупателей за счет расширения ассортимента.

По итогам анализа ОАО «Чувашметалл» установлено, что одной из слабых сторон организации является отсутствие отдела маркетинга, что является причиной отсутствия планомерной работы по обеспечению роста объема продаж. Организация не проводит исследования рынка и ведет неактивную рекламную компанию, опираясь на уже завоеванные позиции на рынке.

Объявленная в рамках проводимого исследования вакансия руководителя отдела маркетинга позволила провести собеседование с претендентами на указанную должность и выяснить у них какие рекламные меры они считают целесообразными для исследуемой организации.

На наш взгляд, эксперты правы и наиболее перспективным направлением совершенствования политики является работа с покупателями. ОАО «Чувашметалл» следует проводить меры, кардинально отличающиеся от мер конкурентов. Большая часть акций, осуществляемых ОАО «Чувашметалл» не делает уникальным предложением организации. Как результат, проводимые акции совпадают с аналогичными акциями, осуществляемыми конкурентами, в результате чего их эффективность практически нулевая. Ими пользуются «преданные» покупатели, однако они не привлекают новых покупателей.

Таким образом, нами предлагается следующие мероприятия по совершенствованию коммерческой деятельности по продаже продукции ОАО «Чувашметалл»:

- меры, направленные на формирование устойчивого финансового положения и имиджа надежного панртнера;

- меры, направленные на насыщение торговыми точками и расширение ассортимента.

Для ОАО «Чувашметалл» Сбербанк предоставляет услуги факторинга на следующих условиях:

– 50% резерв дебиторской задолженности;

– комиссионные – 16% на дебиторскую задолженность, подлежащие оплате при приобретении дебиторской задолженности;

– 10% от дебиторской задолженности предприятия после вычисления комиссионных и резерва.

Таблица 15 – Расчет условий и экономического эффекта факторинга

|

Показатели |

Сумма, тыс. руб. |

|

Дебиторская задолженность |

6856 |

|

Обороты дебиторской задолженности |

29,0 |

|

Доходы от факторинга: |

– |

|

– резерв |

3428 |

|

– комиссионные расходы |

1097 |

|

– доходы от факторинга до выплаты процентов |

2331 |

|

Расходы от факторинга: |

– |

|

– проценты |

117 |

|

Экономический эффект |

2214 |

Данные таблицы 15 показывают, что экономический эффект от данного мероприятия составит 2214 тыс. руб.

Таким образом, применение факторинга в данной ситуации позволяет увеличить «финансовый рычаг» и прийти к наиболее оптимальному соотношению «финансового» и «операционного» рычагов.

На основании проведенного расчета рассмотрим изменение дебиторской задолженности на ОАО «Чувашметалл».

На конец 2019 г. дебиторская задолженность ОАО «Чувашметалл» составила 8329 тыс. руб.

Таким образом, рекомендовано сократить дебиторскую задолженность по расчетам с покупателями и заказчиками, прочими дебиторами по средствам услуги факторинга. По проведенным расчетам экономический эффект от данного мероприятия составит 2214 тыс. руб., дебиторская задолженность снизится на 26,6% и составит 73,4% дебиторской задолженности по сравнению с 2019 г.

Оценка экономического эффекта от проведения насыщенности рынка торговыми точкками и расширение сегмента «преданных» покупателей за счет рекламных мероприятий заключается в сопоставлении затрат, связанных с их осуществлением, и ожидаемого прироста выручки.

Средние расходы на открытие торговой точки составляют около 300 тыс. руб., среднегодовые издержки обращения по одной торговой точке составляют 1600 тыс. руб., расходы на закупку – 70% от суммы выручки.

Средняя выручка отдной торговой точки составляет 17600 тыс. руб. с учетом корректировки на первый год работы – 12300 руб.

Оценка экономического эффекта от насыщения рынка хотя бы одной торговой точкой представлена в таблице16.

Таблица 16 – Оценка экономического эффекта от насыщения рынка дополнительной торговой точкой, тыс. руб.

Таким образом, экономический эффект от открытия торговой точки составил 1790 тыс. руб. в первй год работы, в последующем он будет расти.

Общая сумма расходов на данное рекламное мероприятие и оценка его экономической эфективности представлены в таблице 17

Таблица 17 – Общая сумма расходов на проведение сэмплинга продукции ОАО «Чувашметалл» и оценка экономического эффекта данного мероприятия, тыс. руб.

|

Показатели |

Сумма |

|

1. Оплата услуг промоутера |

50 |

|

2. Прирост выручки (0,75%) |

1489 |

|

3. Экономический эффект в виде разницы прироста выручки и затрат на проведение мероприятия |

1439 |

Таким образом, экономический эффект от проведения сэмпинга составит 1439 тыс. руб., кроме того, это опять же позволит оправдать часть товарных потерь.

Пр реализации мероприятия по распространению рекламных материалов расходы организации будут включать расходы на разработку макетов рекламных материалов и их печать (средние расходы на годовой выпуск рекламных материалов составят около 300 тыс. руб.), а также потерю выручки за счет предоставления скидок на продукцию за свой счет.

Общая сумма расходов на данное рекламное мероприятие и оценка его экономического эффекта представлены в таблице 18.

Таблица 18 – Общая сумма расходов на использование рекламных возможностей партнеров ОАО «Чувашметалл» и оценка экономического эффекта данного мероприятия, тыс. руб.

|

Показатели |

Сумма |

|

1. Сокращение выручки в результате предоставления скидок на промо-партии продукции |

200 |

|

2. Расходы на изготовление рекламных материалов |

300 |

|

3. Прирост выручки (4%) |

7942 |

|

4. Экономический эффект в виде разницы прироста выручки и затрат на проведение мероприятий |

7442 |

Таким образом, экономический эффект от использования рекламных материалов составит 7442 тыс. руб.

В целом, в результате реализации предложенных рекламных мероприятий ожидаемый эффект в виде разницы прироста выручки и суммы понесенных затрат составит 8881 тыс. руб.

Подводя итог, следует отметить, что для ОАО «Чувашметалл» рекомендуется повышения коммерческой деятельности в разрезе двух основных направлений: во-первых, оптимизация финансового состояния, характеризующего организацию как надежного партнера, во-вторых, путем насыщения рынка дополнительными торговыми точками и расширения сегмента «преданных» покупателей.

Заключение

По результатам проведенного исследования можно сделать следующие выводы и предложения.

Из первой главы работы видно, что для получения успеха в деятельности предприятия необходимо коммерческую деятельность по продаже продукции на высокий уровень. Для этого необходимо проводить анализ маркетинговой деятельности предприятий.

Как показано во второй главе исследования несмотря на внешнее благополучение, ОАО «Чувашметалл» сталкивается с рядом трудностей: приход новых конкурентов, снижение покупательской способности, неэффективности использование маркетинговых коммуникаций и т.д. Поэтому остаются нереализованными возможности роста выручки за счет увеличения групп потребителей.

Исходя из вышеизложенного, возникает необходимость в разработке рекомендации по совершенствованию механизма продвижения ОАО «Чувашметалл». Применение средств маркетинга, как информация о продукции, способствует формированию спроса, стимулирует продажи, насыщение рынка стандартизированными торговыми точками, предполагающими широкий и постоянно обновляемый ассортимент продукции и, в итоге, способствует получению прибыли.

Целью предлагаемых мероприятий по совершенствованию коммерческой деятельности по продаже продукции ОАО «Чувашметалл»:

- меры, направленные на формирование устойчивого финансового положения и имиджа надежного панртнера;

- меры, направленные на насыщение торговыми точками и расширение ассортимента.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма кредиторской задолженности, однако темп роста дебиторской задолженности был выше темпа кредиторской задолженности. Дебиторская задолженность характеризуется более высокой скоростью оборачиваемости, чем кредиторская задолженность. Такая ситуация является положительной, т.к. снижает риск дефицита платежных средств, что может привести к неплатежеспособности организации.

Основу развития стратегии ОАО «Чувашметалл» на рынке составляет также его насыщение торговыми точками, поскольку в этом компоненте организация проигрывает своим ключевым конкурентам. Эта мера врменно не реализовывалась в связи с замедлением роста рынка из-за тяжелой экономической ситуации в стране, однако даже в этих условиях торговая точка приносит стаблильный доход. Торговая точка способна обеспечить экономический эффект прироста прибыли в размере 1790 тыс. руб. в первый год работы и больше в последующие.

В отношении расширения сегмента «преданных» покупателей организации рекомендуется использование маркетинговых возможностей путем проведения рекламных мероприятий, направленных на работу с конечным потребителей.

Частично расходы на проведение данных рекламных мероприятий будут снижены за счет использования продукции, подлежащей списанию, а также уже отработанной в организации технологии изготовления и распространения листовок. Ожидаемый эффект от осуществления мероприятий в виде прироста выручки составит 8881 тыс. руб. Также организации необходимо расширение ассортимента, поскольку в этом компоненте она также проигрывает ключевым конкурентам.

Список использованных источников

- Федеральный закон от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» // «Собрание законодательства РФ», 04.01.2010, N 1, ст. 2.

- Асадова С. Ю. О внедрении и развитии розничного маркетинга в сетевой торговле потребительской кооперации // Вестник Российского университета кооперации. - 2020. - № 1. - С. 10-13.

- Багиев Г. Л. Маркетинг: учебник для вузов . - 3-е изд., перераб. и доп . - СПб. [и др.] : Питер , 2018. - 573 с.

- Баскакова О.В. Экономика предприятия (организации): учебник. - М. : Дашков и К, 2018. - 372 с.

- Берман Б. Розничная торговля: стратегический подход: пер. с англ.. / Б. Берман, Дж. Эванс. - 8-е изд.– М.: Вильямс, 2019. – 1184 с.

- Бобылев А.Л. Экономика организаций (предприятий): Конспект лекций. - Калининград : КФ АНО ОВО ЦС РФ "РУК", 2018. - 252 с.

- Винслав Ю. Б. Маркетинг в системе управления интегрированными корпоративными структурами // Российский экономический журнал. - 2020. - №2. - С. 58-68.

- Волков О.И. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2019. – 298 с.

- Гуняков Ю. В. Коммерциология: предчувствие перемен. Инновационные бизнес-моделикоммерческой деятельности: монография / Ю. В. Гуняков, Д. Ю. Гуняков ; Сиб. федер. ун-т, Торг.-эконом. ин-т. - Красноярск: СФУ, 2019. - 158 с.

- Гуняков Ю.В. Коммерциология. Организация коммерческой деятельности: учеб.пособие Ч. 1.: Красноярск, Краснояр. Гос. торг. – экон. ин-т, 2018. – 309 с.

- Дашков Л.П. Коммерция. «Технология торговли»: Учебник для студентов высших учебных заведений. – 9-е изд. перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и К0», 2018. – 696 с.

- Дашков Л.П. Организация, технология и проектирование предприятий (в торговле): учебник. - 12-е изд., перераб. и доп. - М.: Дашков и К, 2019. - 456 с.

- Захарова Ю. А. Продакт-менеджмент или искусство управления товаром: практ. пособие. - 2-е изд. - Москва : Дашков и К', 2019. - 124 с.

- Кондратьева М.Н. Экономика предприятия : учеб. пособие для студентов высших учебных заведений. – Ульяновск: УлГТУ,2018. – 306 с.

- Корякин И. И. Рекламная деятельность как объект административно-правового регулирования // Административное право и процесс. - 2019. - № 8. - С. 18-20.

- Котляров И. Д. Маркетинг конкурентов и связи с конкурентами // Практический маркетинг. – 2020. - №4. - С. 15-19.

- НЕФОРМАЛЬНЫЕ ОБЪЕДИНЕНИЯ МОЛОДЕЖИ В СОВРЕМЕННОЙ РОССИИ КАК ОБЪЕКТ МОЛОДЕЖНОЙ ПОЛИТИКИ.

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы»» (на примере ООО «Бур-Сервис») (Выбор комплекса задач автоматизации)

- «Современные языки программирования» (История развития языков программирования)

- Менеджмент человеческих ресурсов(Кадровая политика ее методы и содержание)

- Коммерческие риски современной торговли и пути их снижения

- Теоретические основы розничной продажи товаров (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ)

- Изучение системы психофизиологического профессионального отбора

- «Система психофизиологического профессионального отбора и диагностики профпригодности»

- «Государственное управление и местное самоуправление: общее и особенное»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) (Особенности развития материально-технической базы в торговле)

- «Правовые основы организации нотариата» (Понятие и юридическая природа нотариата)

- «Выбор стиля руководства в организации» (Теоретические аспекты влияния стиля руководства на управление персоналом предприятия)