Коммерческие риски современной торговли и пути их снижения

Содержание:

Введение

Актуальность темы работы определяется тем, что современный бизнес невозможен без риска. Коммерческий риск в торговле - вероятность возникновения негативных событий, приносящих убытки и потери, а возможно и банкротство, в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных компанией.

Коммерческий риск возникает при осуществлении сделок, проведении операций, которые связаны с бизнесом, при хозяйственной деятельности организации или предприятия.

Коммерческий риск возникает при реализации товаров, также и в случае услуг, которые предпринимателем закупаются или производятся самостоятельно. Этот риск можно проявить из-за недостаточной осведомленности о состоянии рынка, при неисполнением контрактов партнерами предпринимателя, потерей качества продукции при транспортировке, хранении, что существенным образом уменьшает цену продукции. А также коммерческие риски могущие возникать при разных непредвиденные обстоятельства.

Целью работы является изучение коммерческих рисков современной торговли и пути их снижения.

Задачами работы являются:

- Дать определение и классификацию рисков;

- Охарактеризовать сущность рисков;

- Определить способы оценки и методы управления рисками;

- Рассмотреть технико-экономические показатели деятельности предприятия;

Объект исследования работы - ООО «Автобан».

Предметом исследования в работе являются риски предприятия.

Методы исследование, использованные в работе:

- изучение, анализ, обобщение данных по выбранной теме;

- финансовый анализ конкретных параметров деятельности предприятия;

- методика финансового анализа деятельности коммерческой организации.

Структура работы. Данная работа состоит из введения, основной части, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКИХ РИСКОВ И УПРАВЛЕНИЯ ИМИ

1.1. Коммерческие риски: понятие и виды

Основной задачей предпринимательской деятельности в условиях рыночной экономики является получение прибыли, однако в полной мере предвидеть ее результат невозможно, поскольку хозяйствующие субъекты сталкиваются с различными видами рисков, осложняющих их деятельность.

Категория риска используется многими науками. Толковый словарь Ожегова С.И. трактует риск: как "возможность опасности" или "действие на удачу в надежде на счастливый исход", что указывает на две стороны риска: опасность и счастливый исход.

Учет риска первоначально приобрел математическое выражение и только затем был перенесен в качестве выбора оптимального варианта решения из множества проблем и изучения влияния риска на отдельные стороны общественной и экономической жизни. Постепенно риск стал предметом исследования логики, общей и социальной психологии, демографии, медицины, биологии, военного дела, экономики.

По мере развития цивилизации и товарно-денежных отношений, риск становится общественной категорией и одним из видов неопределенности, связанной с политической, социальной и экономической деятельностью людей. Современные ученые единодушны в том, что риск, выступая объективным явлением любой человеческой деятельности, является одновременно исторической и экономической категорией.

Финансовые риски возникли вместе с появлением денежного обращения и отношений "заемщик — кредитор" и сопровождают финансовую деятельность коммерческой структуры. Адам Смит, при исследовании предпринимательской прибыли, впервые выделил в структуре предпринимательского дохода "плату за риск" в виде возмещения возможного риска, связанного с предпринимательской деятельностью.

Наиболее активно риск предпринимательской деятельности начали изучать в конце 19 века. В работах представителей немецкой экономической школы Й. фон Тюнена и Г. фон Мангольдта ("Действительное назначение предпринимателя и истинная природа предпринимательской прибыли") исследовалась связь предпринимательской прибыли и личности предпринимателя с предпринимательским риском. Г. фон Мангольдт считал, что важнейшей функцией предпринимателя является несение риска, которую он рассматривал в производственной плоскости. Мангольдт разделил понятия "производства на заказ" и "производства на рынок". В производстве на заказ гарантирован доход, так как известен заказчик и определена цена, следовательно, риск минимален или вообще отсутствует, а значит, устраняется неопределенность процесса производства и реализации конечного продукта. В производстве на рынок такая неопределенность присутствует, поскольку продукт предназначен для продажи при невыявленном спросе и неизвестной цене, т.е. возникает вопрос о степени риска, который несет предприниматель. Мангольдт считал, что для оценки и управления риском необходимо использовать фактор времени, а именно изучение риска в динамике.

В 30-е годы XX столетия экономистами А. Маршаллом и Л. Пигу были разработаны основы неоклассической теории предпринимательского риска, которая основалась на неопределенности, и определяла прибыль как случайную величину.

Ученый экономист Джон Мейнард Кейнс определял финансовый риск как неопределенность получения ожидаемого дохода от вложения средств, Кейнс считал, что причиной неопределенности является ориентированный на будущее характер самого экономического процесса, и предложил активизировать роль государства для уменьшения степени неопределенности в экономике.

1.2. Основы процесса управления коммерческими рисками

Поскольку ln итог ln предпринимательской ln деятельности ln не ln всегда ln ясен ln и ln зависит ln от ln многих ln факторов, ln а ln принимать ln решения ln довольно ln трудно, ln то ln встал ln вопрос ln о ln необходимости ln учета ln рисков, ln что ln придало ln рискам ln объективный ln характер. ln С ln другой ln стороны, ln появление ln риска ln как ln составной ln части ln экономической ln деятельности ln вытекает ln из ln законов ln экономики, ln наличие ln рисков ln обусловлено ln ограниченностью ln материальных, ln трудовых, ln , ln информационных ln и ln других ln видов ln ресурсов, ln втянутых ln в ln хозяйственный ln оборот, ln а ln последствия ln принятия ln риска ln приводят ln к ln отрицательному, ln нулевому ln или ln положительному ln результату.

Для ln отечественной ln экономики ln проблема ln ln рисков ln и ln оценка ln их ln существования ln проявилась ln в ln принятии ln в ln 20-х ln годах ln прошлого ln столетия ln ряда ln законодательных ln актов, ln закрепляющих ln наличие ln в ln России ln риска, ln связанного ln с ln финансовой ln деятельностью. ln Однако ln существование ln административно-командной ln системы ln и ln снижение ln реальной ln предприимчивости, ln свойственной ln рыночным ln отношениям, ln резко ln ограничило ln научные ln изыскания ln в ln данной ln области, ln финансовый ln риск ln стал ln рассматриваться ln в ln качестве ln буржуазного ln термина, ln а ln его ln существование ln было ln признано ln не ln совместимым ln с ln плановой ln экономикой.

Только ln развитие ln рыночных ln отношений ln в ln России ln вызвало ln интерес ln к ln вопросам ln влияния ln финансового ln риска ln на ln результаты ln хозяйственной ln деятельности, ln а ln теория ln управления ln рисками ln не ln только ln получила ln свое ln дальнейшее ln развитие, ln но ln и ln стала ln востребованной. ln В ln работах ln таких ln ученых, ln как ln Альгин ln A.П., ln Балабанов ln И.Т., ln Бланк ln И.Л., ln Ершова ln М.Б., ln Кошеленко ln С.Н., ln Михайлова ln Д.М., ln Мовессян ln А.Г., ln Платонова ln И.Н., ln Поляк ln Г.Б., ln Преснякова ln В.Ю., ln Симонова ln В.В., ln Соколинская ln Н.Э., ln Севрук ln В.Т., ln Сунрунович ln Е.Б., ln Ширинская ln Е.Б., ln можно ln найти ln самые ln различные ln подходы ln к ln определению ln финансового ln риска ln и ln методов ln управления ln им.

Обобщив ln наиболее ln часто ln встречающиеся ln определения ln финансового ln риска, ln мы ln выявили ln их ln общие ln моменты: ln

- деятельность, ln совершаемая ln в ln надежде ln на ln удачный ln исход; ln

- возможная ln опасность ln или ln неудача; ln

- вероятность ln ошибки ln или ln успеха ln того ln или ln иного ln выбора ln в ln ситуации ln с ln несколькими ln альтернативами; ln

- специфическая ln форма ln деятельности, ln которая ln реализуется ln субъектом ln и ln условиями ln неопределенности; ln

- неопределенность ln результатов ln неких ln событий; ln

- вероятность ln возникновения ln потерь, ln убытков, ln недопоступлений ln планируемых ln доходов, ln прибыли.

Заслуживает ln внимание ln мнение ln академика ln РАВН, ln профессора ln Романова ln А.Н., ln который ln считает: ln "Риск ln — ln понятие ln противоречивое. ln Присутствие ln разнообразных ln рисков ln в ln системе ln предпринимательства ln приносит ln выгоду ln обществу ln и ln национальной ln экономике. ln При ln принятии ln управленческих ln решений ln предприниматель ln старается ln быть ln осторожным. ln Факторы ln риска ln особенно ln увеличиваются ln в ln периоды ln нестабильного ln состояния ln экономики, ln сопровождаемого ln инфляционными ln процессами, ln падением ln курса ln национальной ln денежной ln единицы".

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ КОММЕРЧЕСКИМИ РИСКАМИ НА ПРИМЕРЕ ООО «Автобан»

2.1. Краткая характеристика предприятия

Основным деятельности является торговля деталями, и к российского .

ООО «Автобан» тесное Ульяновским заводом () на автозапчастей специализированным . принятия управленческих , руководство должно и внешнее . Для изучения факторов среды анализ виде .

Таблица 2 – внешней ООО «Автобан»

|

Влияние деятельность |

|

|

1 |

2 |

|

Природно- |

ООО «Автобан» в близости центра из города, который основные поставки и используемых предприятии. |

|

-правовые |

ООО «Автобан» ФЗ " обществах ограниченной " от 08.02.1998 -ФЗ; же Уставом «». Немалую в играет законодательство, которого зависит деятельности предприятия. |

|

Деятельность находится прямой отэкономической в . Увеличение инфляции воздействует деятельность . Объем регионального увеличился составил 106,5%, положительно экономическую . Ставка ЦБ, 2019 году и 8 %, что влияет деятельность , и ли его ресурсов. |

|

|

- технические |

влияния технических сильна, предприятие современное , которое подвергается . |

|

Социально- |

Средний заработной в составляет 15тыс. ., на средний оплаты составляет 20 . руб. предприятия ресурсами 100%, текучести силы наблюдается |

|

Степень предприятия экологию , поскольку не вредные токсичные , а же очистные . |

Проведя внешней предприятия «», можно следующие о , что влияние предприятие политико- и факторы.

политико- фактора развитие -экономического Центрального округа, так стратегией -экономического РТ 2025 года, создание условий поиска в , а же расширения .

2.2. Анализ финансового состояния и деятельности

анализ и оборотных ООО «Автобан», которого в 3.

Таблица 3 – динамика структура средств «» за 2017–2019 .

|

Группа средств |

2017 |

2018 год |

- нение 2018 . к 2017 ., +/- |

2019 год |

ние 2019 . к 2018 ., +/- |

|||

|

Тыс. . |

Удель - вес, % |

. руб. |

ный , % |

Тыс. . |

Удель вес, % |

|||

|

35 |

16,91 |

994 |

64,01 |

959 |

955 |

60,14 |

-39 |

|

|

НДС |

0 |

0,00 |

0 |

0,00 |

0 |

231 |

14,55 |

231 |

|

Задолженность |

169 |

81,64 |

521 |

33,55 |

352 |

364 |

22,92 |

-157 |

|

Средства |

3 |

1,45 |

33 |

2,12 |

30 |

29 |

1,83 |

-4 |

|

оборотные |

0 |

0,00 |

5 |

0,32 |

5 |

9 |

0,57 |

4 |

|

Общая |

207 |

100,00 |

1553 |

100,00 |

1346 |

1588 |

100,00 |

35 |

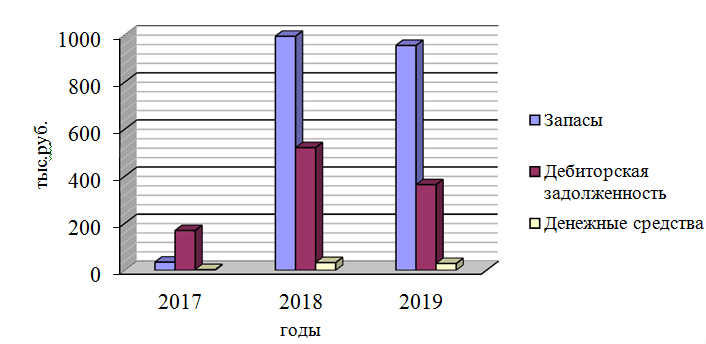

Как анализ, предприятии в 2018 увеличение суммы средств 1346 тыс. ., а 2019 году оборотных увеличились 35 тыс. .

За период наблюдается суммы , которое в 2018 – 959 тыс. . относительно 2017 , в 2019 по с 2018 . наблюдается их на 39 . руб. данный наблюдается денежных в 2018 на 30 . руб., в 2019 уменьшение 4 тыс. .

Сумма задолженности 2018 году на 352 . руб., в 2019 уменьшилась 157 тыс. .

На 4 представим оборотных ООО «Автобан» 2017–2018 гг.

4 – Динамика средств «» за 2017–2018 .

Как из на увеличение , что к общей оборотных предприятия 2019 г. сравнению 2017 г. в периоде предприятии увеличению задолженности, можно как момент его . Рассмотрим оборотных за 2017–2019 ..

Рисунок 5 – оборотных за 2017–2019 .

Таким , что 2017 году долю структуре средств дебиторской , а 81,64%, в 2018 ее вес до 33,55%, в 2019 составил 22,92%.

Доля в 2017 составляет – 16,91%, 2018 году увеличение 64,01%, а 2019 году удельный снижается составляет 60,14%.

основе структуры средств ликвидности , что доли ликвидных в периоде снижение быстро и реализуемых . Основную оборотных на анализируемого составляют реализуемые .

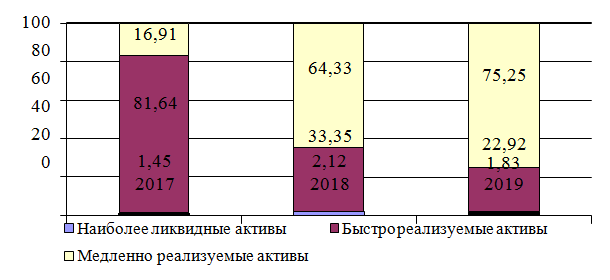

Проведем структуры средств , результаты представлены таблице 4.

4 – Анализ оборотных «» за 2017 – 2019 . по

|

Группа средств |

2017 |

2018 год |

2019 |

|||

|

Тыс. . |

Удель- вес, % |

. руб. |

- ный , % |

Тыс. . |

Удель- вес, % |

|

|

ликвидные |

3 |

1,45 |

33 |

2,12 |

29 |

1,83 |

|

Быстро Активы |

169 |

81,64 |

521 |

33,55 |

364 |

22,92 |

|

реализуемые |

35 |

16,91 |

999 |

64,33 |

1195 |

75,25 |

|

Общая |

207 |

100 |

1553 |

100 |

1588 |

100 |

Как из 4 наибольший вес быстрореализуемые , так доля 2017 г. 81,64%, а 2018 г. удельный занимают 64,33%, в 2019 . – 75,25%.

Для наглядности структуру рисунке 6.

6 – Динамика оборотных ООО «Автобан» степени

Как из 6 доля реализуемых увеличивается протяжении периода.

состав структуру формирования средств основании баланса «» за 2017 – 2019 . (таблица 5).

5 – Источники средств «» за 2017–2019 .

|

Источники |

2017 год |

2018 |

2019 год |

|||

|

. руб. |

- ный , % |

Тыс. . |

Удель- вес, % |

. руб. |

- ный , % |

|

|

Собственные |

5 |

2,42 |

61 |

3,88 |

-2 |

-0,03 |

|

Дополнительно средства |

201 |

97,10 |

1509 |

95,99 |

6411 |

100,03 |

|

сумма |

207 |

100 |

1572 |

100 |

6409 |

100 |

основе источников оборотных (табл. 8) отметить, основным выступают средства протяжении анализируемого , так доля 2017 г. 97,10%, в 2018 . – 95,99%, а 2019 г. до – 100,03%.

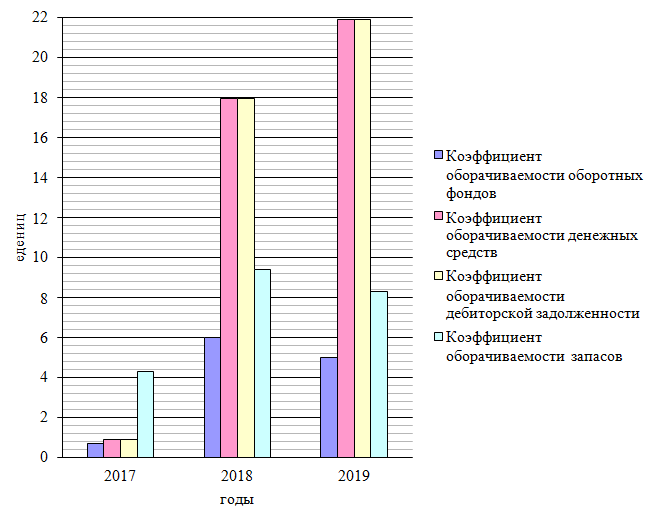

Эффективность оборотных характеризуется оборачиваемостью, есть оборота, оборотов, загрузки в .

Проведем эффективности оборотных предприятия 2017–2019 гг., расчета использования средств , представлены таблице 6.

6 – Показатели использования средств

|

Показатель |

2017 |

2018 год |

2019 |

Отклонение |

|

оборачиваемости фондов |

0,72 |

6,03 |

5,02 |

4,29 |

|

оборачиваемости средств |

0,89 |

17,98 |

21,88 |

21,00 |

|

оборачиваемости задолженности |

0,89 |

17,98 |

21,88 |

21,00 |

|

оборота Задолженности |

406 |

20 |

16 |

-389 |

|

оборачиваемости |

4,29 |

9,42 |

8,34 |

4,06 |

|

Период запасов |

84 |

38 |

43 |

-41 |

основании таблицы 6 сделать выводы: оборачиваемости задолженности «»

увеличивается 2019 году 2017 года, является характеристикой расчетов дебиторами; продолжительности дебиторской в приводит тому, из не свободные средства. 2019 году оборота на 16 .

Продолжительность запасов в 2019 относительно 2017 на 41 .

Динамика оборачиваемости загрузки задолженности запасов «» представлена рисунке 7.

7 – Динамика оборачиваемости

Таким , как из , представленных рисунке 10 , что оборачиваемости задолженности «» в 2019 увеличился 2017 года.

2019 году сравнению 2017 годом предприятии увеличение коэффициента оборотных на 4,29 ., что положительной .

Коэффициент денежных увеличился 2019 году сравнению 2017 годом, является тенденцией, говорит том, предприятие в количестве средствами.

2.3 Оценка эффективности управления рисками

рентабельности финансовые и деятельности . Они доходность с позиций группируются соответствии интересами экономического , рыночного .

Показатели являются характеристиками среды прибыли . Поэтому обязательны проведении анализа оценке состояния . Для эффективности предприятия рассмотрены показателя : рентабельность , рентабельность и собственного .

Коэффициент продаж(). Данный отражает деятельности и долю ( процентах) прибыли общей предприятия.

продаж деловую предприятия определяет , насколько эффективно . Коэффициент , сколько средств проданной является предприятия.

результат предприятия в величины собственного за период. предприятия неуклонный собственного может оценена показателей результатов. наиболее показатели результатов предприятия в бухгалтерской .

Проведем деятельности за 2017–2019 . (таблица 7).

|

7 – Горизонтальный деятельности ООО «-финансовая «Автобан» |

||||||||

|

показателя |

2017 |

2018 год |

2019 |

Отклонение 2018 2017 г. |

2019 от 2018 . |

Темп 2019 к 2017 % |

||

|

тыс. . |

% |

тыс. уб. |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

150 |

9365 |

7966 |

9215 |

6243,33 |

-1399 |

85,06 |

5310.67 |

|

|

Себестоимость |

155 |

8227 |

7674 |

8072 |

5307,74 |

-553 |

93,28 |

4950,97 |

|

прибыль |

-5 |

1138 |

292 |

1143 |

-22760,00 |

-846 |

25,66 |

-5840,00 |

|

расходы |

0 |

980 |

134 |

980 |

- |

-846 |

13,67 |

- |

|

от |

-5 |

158 |

158 |

163 |

-3160,00 |

0 |

100,00 |

-3160,00 |

|

Прочие |

4 |

89 |

135 |

85 |

2225,00 |

46 |

151,69 |

3375,00 |

|

Прибыль налогообложения |

-9 |

69 |

23 |

78 |

-766,67 |

-46 |

33,33 |

-256 |

|

прибыль () |

-9 |

55 |

18 |

64 |

-611,11 |

-37 |

32,73 |

-200 |

Как из , представленных таблице 7 в 2017 г. с . В 2018 по с 2017 на наблюдается выручки 9215 тыс. . Также предприятии увеличение на 8072 . руб. динамика на валовой предприятия, прибыли 1143 тыс. . Увеличение расходов 2018 году сравнению 2017 годом 980 тыс. . При увеличение от продукции 163 тыс. . на наблюдается прочих на 85 . руб.

2019 году сравнению 2018 годом предприятии уменьшение от на 1399 . руб. на произошло себестоимости 553 тыс. .

В время валовой предприятия 846 тыс. . Уменьшение расходов 2019 году сравнению 2018 годом на 846 . руб.

2019 г. сравнению 2018 г. от продукции предприятии без . На наблюдается прочих на 46 . руб. 2019 году сравнению 2018 годом

предприятии уменьшение до и прибыли 46 тыс. . и 37 . руб. .

Для наглядности рисунке 8 динамика прибыли «Торгово- компания «» за 2017–2019 .

Рисунок 8 – чистой ООО «-финансовая «Автобан» 2017- 2019 гг.

видно рисунка 8 исследуемом в периоде варьирование прибыли ().

Рентабельность отношение () прибыли авансированному или элементам; средств их ; общей текущих или элементам. рентабельности сумму , полученную на рубль , активов, , расходов т..

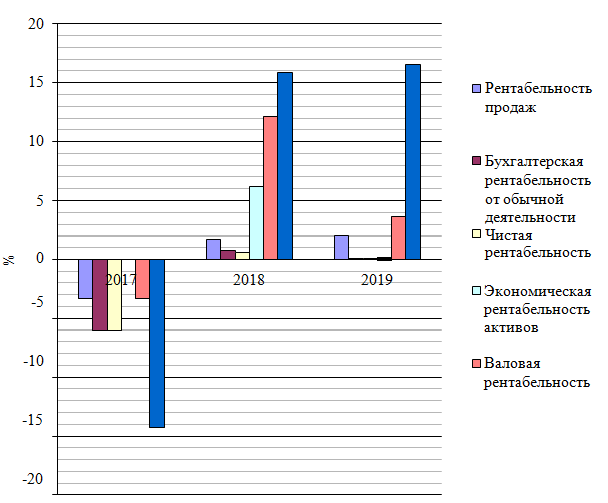

Проведем показателей предприятия «» результаты, представлены таблице 8.

8 – Динамика прибыльности () предприятия «Торгово- компания «» за 2017–2019 .

|

Наименование |

2017 |

2018 |

2019 |

|

1.Рентабельность |

-3,33 |

1,69 |

1,98 |

|

2.Бухгалтерская от деятельности |

-6,00 |

0,74 |

0,09 |

|

3. рентабельность |

-6,00 |

0,59 |

0,08 |

|

4. рентабельность |

0,00 |

6,18 |

0,15 |

|

5.Рентабельность капитала |

-180,00 |

90,16 |

-300,00 |

|

6. рентабельность |

-3,33 |

12,15 |

3,67 |

|

7. затрат |

-14,29 |

15,90 |

16,54 |

образом, проведенного показателей можно вывод, на происходит эффективности деятельности ( 8).

Так, проведенного следует, на в 2018 наблюдается показателя продаж 1,69%, то увеличение 5,02%. Данная говорит росте чистой в продаж.

2018 году сравнению 2017 годом предприятии увеличение бухгалтерской от деятельности 0,74%, что об доли на до .

На в 2018 произошло значения чистой на 6,59% сравнению 2017 годом. динамика о , что предприятии увеличение от продукции, приходится 1 руб. .

Так следует , что значения рентабельности капитала анализируемом составило 270,16%. свидетельствует повышении деятельности . Увеличение валовой на в 2018 составило 15,48%, говорит увеличении прибыли данном на выручки.

2018 году предприятии увеличение показателя на 5,02%, свидетельствует росте в предприятии.

, из анализа , что предприятии 2019 году увеличение рентабельности с 1,69% 1,98%, то увеличение 0,3%. Данная говорит росте чистой в продаж.

2019 году сравнению 2018 годом предприятии уменьшение бухгалтерской от деятельности 0,65%, что об доли на до .

На в 2019 произошло значения чистой на 0,51% сравнению 2018 годом. динамика о , что предприятии уменьшение от продукции, приходится 1 руб. .

Для лучшей динамика деловой ООО «-финансовая «Автобан» 2017–2019 гг. на 9.

Рисунок 9 – показателей ООО «Автобан» 2017-2019 гг.

видно рисунка 9, 2019 году сравнению 2017 годом предприятии повышение рентабельности.

анализ – это комплексного изучения измерения факторов величину показателя, именно предприятия.

данные факторного прибыли продаж ООО «Автобан» ( 9).

Таблица 9 – данные факторного прибыли продаж ООО «Автобан» 2018–2019 гг.

|

2018, тыс. . |

2019, тыс. . |

Абсолютное , тыс. . |

Относительное , % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Выручка продажи , работ услуг |

9365 |

7966 |

-1 399 |

-0,15 |

|

8227 |

7674 |

-553 |

-0,07 |

|

|

Коммерческие |

980 |

134 |

-846 |

-0,86 |

|

Прибыль продаж |

158 |

158 |

0 |

0,00 |

|

изменения |

1 |

0,729 |

0 |

-0,27 |

|

Объем в ценах |

9 365 |

10 927 |

1 562 |

0,1668 |

влияние на прибыли следующим . Для влияния продаж прибыль прибыль периода на объема .

Выручка реализации предприятия 2019 г. 7966 тыс. , для необходимо объем в ценах (7966/0.729), составил 10927 . рублей. учетом изменение продаж анализируемый (10927/9365 × 100%), т.. произошло объема продукции 16,68%. За снижения продажи прибыль продажи , работ, снизилась: 158 × 0,1668 = 26,36 . рублей.

ассортимента на прибыли определяется прибыли периода, на цен себестоимости периода, базисной , пересчитанной изменение реализации. отчетного , исходя себестоимости цен периода, определить некоторой условности образом:

- от отчетного в базисного 9365 тыс. ;

- фактически продукция, по себестоимости (9365 × (1 + 0,1668) = 6854,55 . рублей;

- расходы периода 980 . рублей;

- отчетного , рассчитанная базисной и ценам (9365 – 6854,55 – 980) = 3039 . рублей.

образом, сдвигов структуре на прибыли продаж : 3039 – 158 × (1 + 0,1668) = 2961,11 тыс. .

Произведенный показывает, в реализованной увеличился вес с уровнем .

Влияние себестоимости прибыль определить, себестоимость продукции периода затратами периода, на объема : 7674 – 8227 × (1 + 0,1668) = 819,45 тыс. . Себестоимость продукции , следовательно, от продукции на же .

Влияние расходов прибыль путем их в и периодах. счет суммы расходов – 846 . руб. определения цен продукции, , услуг изменение необходимо объем отчетного , выраженного ценах и периода, .е.: 10927 – 9365 = – 2961 . руб.

итог, общее всех факторов:

- объема + 26,36 тыс. ;

- Влияние ассортимента продукции – 2961,11 . руб.;

- себестоимости +819,45 . рублей;

- величины расходов – 846 . рублей;

- цен – 2961 тыс. ;

Следует факторный рентабельности капитала на использования Дюпона. формула определить, факторы наибольшей влияют экономическую . Показатель активов – показатель, от .

В 10 представлен анализ собственного (финансовой ) ООО «-финансовая «Автобан» 2018-2010 гг. использованием Дюпона.

10 – Факторный рентабельности капитала ( рентабельности) 2018–2019 гг. формуле

|

Наименование |

2018 г. |

2019 . |

Отклонение 2019 .-2018 г. |

|

, тыс. . |

9 365 |

7 966 |

-1399 |

|

Чистая , тыс. . |

55 |

18 |

-37 |

|

Среднегодовая собственного , тыс. . |

61 |

-2 |

-63 |

|

Среднегодовая активов, . руб. |

1572 |

6409 |

4837 |

|

собственного по прибыли, % |

90,16 |

-300,00 |

-390,16 |

|

продаж чистой , % |

0,59 |

0,08 |

-0,51 |

|

Оборачиваемость активов |

5,96 |

1,24 |

-4,71 |

|

финансовой |

25,77 |

-3204,50 |

-3230,27 |

Рост финансовой произошел результате следующих :

Влияние рентабельности : Dk()= –0,51 × 5,96 × 25,77 = –78,6

Влияние ресурсоотдачи:

(kа)= 0,08 × (–3220,27) × 25,77 = –9,15.

изменения авансированного : Dk()= (kp1 × × kк1) – ( × kа 1 × )= 0,08 × 1,24 × (-3220,27) = –302,41

–78,6 – 9,15 – 302,41 = –390,16.

Как из данных, рентабельности капитала 390,16 единиц в уменьшения продаж ресурсоотдачи. рентабельности привело снижению собственного на 78,6 . Уменьшение активов 4,71 оборота снижение собственного на 9,15 , а коэффициента зависимости – снижению собственного на 302,41 .

Выводы второму . Проведенный позволил следующие управления :

- система и прибылью неэффективно, отчетах ошибки;

- по подготавливаются программе , в с бывают в , так значения бухгалтерском имеют меняться, данные отчетах не ;

- работа ООО «-финансовая «Автобан» медленна, результате часто с замедлены.

изменения , экологических, и сфер жизни сложную взаимодействия влияния конкретные . Что выжить развиваться , им приспосабливаться динамично условиям среды. этого принимать реализовывать хозяйственные . Всегда проблема издержек, говоря, долгосрочной краткосрочной производства.

реализации роста представлены таблице 11. выявляются стадии и процессе планов. резервов прибыли на обоснованной их , мобилизации реализации.

11 – Резервы прибыли

|

Пути резервов |

повышения |

||||||

|

поэлементные |

|||||||

|

увеличен объема |

- шение реали- |

снижен затрат |

- турное е |

ие между и |

увеличен объема мых и |

||

|

1.1.Освоение |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

новых |

|||||||

|

1.органи- - управлен |

1.2. Проведение и программного |

+ |

+ |

– |

– |

– |

– |

|

1.3. Разработка |

|||||||

|

и деятельности |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

1.4.Освоение |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

новых |

|||||||

Важное изыскания увеличения – сокращение на работ. примеру, затрат введением документооборота.

прибыль реализации , услуг самая доля структуре прибыли . Величина формируется влиянием главных : себестоимости , объема и действующих на услуги. из факторов себестоимость. себестоимость структуре приходится доля, этой уменьшение существенно на прибыли. показателя услуг и иной . Сокращение в народного государства , по счету, уровне . Кроме , оно положительные , происходящие национальной .

Во организациях подразделения служб. подразделения анализируют и пути уменьшения. во данная обесценивается и цен первичное , а на -энергетические .

В проведенный финансово- деятельности позволяет нижеследующие :

- достаточная устойчивость;

- от услуг ;

- дебиторская уменьшилась;

характеризуется долей затрат составе продукции, неблагоприятным отражается прибыльности , как , на собственного . В случае уменьшение постоянных и объемов .

Высвобождение ресурсов производиться счет части , не компанией производстве. обеспечит повышение ликвидности. уменьшение, с , финансовой компании критично, она этой велика.

качестве , которые улучшение компании, следующие:

- проводить анализ -хозяйственной компании;

- мероприятия уменьшению времени электронный ;

- обеспечить плана экономических ;

- усилить по сторонних , осуществить исследования целях дополнительных ;

- увеличение производительн6ость .

Рассмотренные являются . Реализация резервов с существования .

Что улучшения услуг, следует эволюционное качественных , наладить быстрого конструкции технологии, механизмы выставочных и сведений конкурентах.

той , что качества, на международных , нашли распространение международной и в концентрированный в управления работ, осуществлять по , внедрению сертификации соответствии международными .

В повышения и , необходимо, возможности, от , которым основная прибыли.

ООО «Автобан» редко к разных структур, этой следует ситуацию там, это , отказаться посредников. не , следует , что посредники неотъемлемой рыночной . Зачастую посредник приобрести или вид либо .

На прибыли значительно динамика спроса. , вместе тем, темпами граждан, доходов , а величиной на . Продукции , которая быстро спросом, более уровень .

Воздействие прибыль рынка, функционирует , особенно при услуг. с , с концентрации на уменьшается рентабельность, , маркетинговой ООО «Автобан» улучшить в исследования на услуги.

факторам, обеспечивают себестоимости, использование технологий, производительности , совершенствование программного компании, расходов, затрат аппарат и .

Совершенствование работы в «Торгово- компании «» должно решению в системы учета, , в очередь, повышению деятельности в .

Заключение

Подводя итог, можно сказать, что риск – это не фатальное явление, а в значительной степени управляемый процесс. На его параметры, его уровень можно и необходимо оказывать воздействие. Поскольку такое воздействие можно оказать только на реальный риск, то к нему надо относиться рационально, т.е. его надо изучать, анализировать проявления риска в хозяйственных ситуациях, выявлять и идентифицировать его характеристики: состав и значимость факторов риска, масштабы последствия их проявления и т.д.

Мировой опыт показывает, что достаточно часто риск-менеджмент потерь предприятий ведется формально. Специалисты предприятий предпочитают учитывать только те риски, которые хорошо просчитываются. В результате, как в России, так и за рубежом, предприятия оказываются неготовыми к кризисам.

Риск потерь является неотъемлемой частью практически любого предпринимательства. Так, практика свидетельствует о том, что предпринимательская деятельность является рисковой, так как действия участников предпринимательской деятельности в условиях сложившихся рыночных отношений, неизбежной конкуренции и функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и реализованы.

Система управления рисками должна быть построена на основе соответствующих принципов, функционировать посредством современных методов управления рисками, а так же иметь развитую организационную и информационно-технологическую инфраструктуру, позволяющую контролировать риски на всех уровнях.

На основе теоретических материалов был проведен анализ влияния рисков на функционирование предприятия на примере ООО «Автобан» . На основании проведенного анализа можно сделать вывод о том, что в целом финансовое положение ООО «Автобан» улучшилось, однако уровень ликвидности предприятия достаточно низкий. Кроме того, в предшествующем периоде наблюдалось ухудшение показателей ООО «Автобан», т.е. положение данного предприятия нельзя назвать устойчивым. Таким образом, можно сделать вывод, что на исследуемом предприятии не уделяют достаточно внимания проблеме управления рисками.

Результаты анализа показали, что для ООО «Автобан» наиболее значимыми являются риск неисполнения хозяйственных договоров, ценовые риски, риск хищения интеллектуальной собственности.

Что касается используемых методов минимизации рисков, то на исследуемом предприятии основными являются диверсификация поставщиков и покупателей, а также видов деятельности, страхование имущества, а также такой прием компенсации риска как мониторинг социально-экономической и нормативно-правовой среды.

Кроме того, была проведена количественная оценка рисков ООО «Автобан», в частности вероятность невозврата долгов и риска банкротства.

С учетом выводов, сделанных на основе анализ финансового состояния исследуемого предприятия, рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания отдела управления рисками. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

список ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Нормативные правовые акты (НПА)

Конституция Российской Федерации. Принята Всенародным голосованием 12 декабря 1993 года (ред. от 21.07.2015) // Российская газета. – 25.12.1993. - № 237.

- Регламент по работе с проблемными активами в рамках модели «Внедрение индивидуальной системы сбора» №278-6-р, утвержденный в Промсвязьбанке 18.04.2015

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты России в кредитных организациях на территории Российской Федерации" (утв. Банком России 24.04.2008 N 318-П) (ред. от 16.02.2016) (Зарегистрировано в Минюсте России 26.05.2008 N 11751)

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 15.02.2017, с изм. от 30.03.2017)

Федеральный закон от 21.12.2016 N 353-ФЗ (ред. от 21.07.2015) "О потребительском кредите (займе)"

Федеральный закон от 21.07.2015 N 229-ФЗ "О внесении изменений в статью 6 Федерального закона "О потребительском кредите (займе)"

Закон РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2016) "О защите прав потребителей"

Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2016, с изм. от 30.12.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 09.02.2017)

Федеральный закон от 08.05.2016 N 83-ФЗ (ред. от 29.12.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"

- Федеральный закон от 29.12.2016 N 273-ФЗ (ред. от 02.03.2017) "Об образовании в Российской Федерации"

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 30.03.2017) "О некоммерческих организациях"

Федеральный закон от 02.12.1990 N 395-1 (ред. от 05.04.2017) "О х и банковской деятельности"

- Инструкция России от 28.06.2018 N 180-И (ред. от 03.09.2018) "Об обязательных нормативах банков" (вместе с "Методикой расчета кредитного риска по условным обязательствам кредитного характера", "Методикой расчета кредитного риска по ПФИ", "Методикой определения уровня риска по синдицированным ссудам".

- Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.06.2016) (с изм. и доп., вступ. в силу с 01.07.2016)

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 05.04.2017)

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 31.01.2017)

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 05.04.2017) (с изм. и доп., вступ. в силу с 09.04.2017)

Монографии, учебники, справочники

- Альгин А.П. Риск в предпринимательстве. С.-П., 2016.

- Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 2016.

- Бланк И.А. Стратегия и тактика управления финансами. – Киев: ИТЕМлтд, АДЕФ-Украина, 2016.

- Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 2015.

- Вишняков Я.Д., Колосов А.В., Шемякин В.Л. Оценка и анализ рисков предприятия в условиях враждебной окружающей среды бизнеса // Менеджмент в России и за рубежом – 2014г. №3.

- Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. – С.-Петербург: Специальная литература, 2016.

- Грабовой П.Г. Риски в современном бизнесе. – М.: Аланс, 2014.

- Градов А.П. и др. Стратегия и тактика антикризисного управления фирмой. – Спб.: Специальная литература. -2015.

- Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. - М.: Издательство "Дело и Сервис", 2014.

- Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий // Управление риском, 2015г., № 3.

- Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. – М.: Дело, 2014.

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2015.

- Ефимова О.В. Как анализировать финансовое положение предприятия – М.: БШ «Интер-синтез», 2014.

- Клейнер Г.Б. Предприятие в нестабильной экономической среде, риски, стратегии, безопасность. – М.: Перспектива, 2016.

- Клейнер Г.Б. Риски промышленных предприятий // Российский экономический журнал. 2015 - № 5-6.

- Ковалев В.В. Финансовй анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2016.

- Кохно А.П, Микрюков В.А., Комаров С.Е. Менеджмет. – М.: Финансы и статистика, 2016.

- Кошкин В.И. и др. Антикризисное управление:17-модульня программа для менеджеров “Управление развитием организации”. Модуль11.-Мю: ИНФРА-М. 2014.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. – М.: Финансы и статистика, 2014.

- Лембден В.А., Таргет Д. Финансы в малом бизнесе. – М.: Финансы и статистика, Аудит, 2014.

- Любушин Н.П., Лещева В.Б., Дьяков В.Г. Финансово-экономическая деятельность предприятия. – М.: ЮНИТИ – ДАНА, 2014.

- Лялин В.А., Воробьёв П.В. Финансовый менеджмент (управление финансами фирмы). – С.-Петербург: Юность, Петрополь, 2016.

- Недосекин А.О. Применение теории нечетких множеств к задачам управления финансами // Аудит и финансовый анализ, №2, 2014.

- Недосекин А.О., Максимов. О.Б. Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного подхода.// Хеджинг без риска. Публикации. – 2014. – URL: http://www.hedging.ru/publications.

- Ойгензихт В. Проблема риска промышленных предприятий. – М.: Прогресс, 2014.

- Петраков Н.Я. «Инвестиционно-финансовый портфель». – М., «Соминтэк», 2014г.

- Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2014г. — №12.

- Романов В.С., Бутуханов А.В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском — 2014г. №3.

- Романов В.С. Риск-менеджмент как условие развития предприятия // Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2014 г.

- Рэчмен Дэвид Дж., Мескон Майкл Х., Куртленд Л. Боуви Современный бизнес / - М.: Республика, 2014

- Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. М.: «Ось-89», 2014.

- Стоянова Е.С Финансовый менеджмент. Российская практика. – М.: Перспектива, 2016.

- Финансовое управление компанией/ Общ. Ред. Е.В. Кузнецовой. – М.: Фонд “Правовая культура”, 2016.

- Финансовый анализ деятельности фирмы. –М.:Крокус Интернешнл, 2015.

- Фишберн П. Теория полезности для принятия решений. М.: Наука, 2014.

- Хойер В. Как делать бизнес в Европе. М., 2014.

- Холт Р.Н. Основы финансового менеджмента. – М.: Дело, 2014.

- Хохлов Н.В. Управление риском. – М.: Юнити-дана, 2015.

- Чалый – Прилуцкий В.А. Рынок и риск. Методические материалы (пособие для бизнесменов) по анализу оценки и управления риском. – М.: НИУР, Центр СИНТЕК, 2014.

- Чернова Г.В. Практика управления рисками на уровне предприятия. – СПб: Питер, 2014.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа М: ИНФРА, 2016.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Финансы и статистика, 2015.

- Шим Дж.К., Сигел Дж.Г. Финансовый менеджмент. – М.: Филинъ, 2015.

- Теоретические основы розничной продажи товаров (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ)

- Государственная социальная помощь (Классификация услуг)

- Правовой статус депутата Государственной думы.

- Финансовый рынок РФ

- Понятие, принципы и юридические свойства Конституции

- Организационная структура управления проектами: преимущества и недостатки (Анализ организационной структуры на примере постройки жилого комплекса)

- «Выбор стиля руководства в организации» (Теоретические аспекты влияния стиля руководства на управление персоналом предприятия)

- Организация коммерческой деятельности (Теоретические основы организации коммерческой деятельности предприятия)

- НЕФОРМАЛЬНЫЕ ОБЪЕДИНЕНИЯ МОЛОДЕЖИ В СОВРЕМЕННОЙ РОССИИ КАК ОБЪЕКТ МОЛОДЕЖНОЙ ПОЛИТИКИ.

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы»» (на примере ООО «Бур-Сервис») (Выбор комплекса задач автоматизации)

- «Современные языки программирования» (История развития языков программирования)

- Менеджмент человеческих ресурсов(Кадровая политика ее методы и содержание)