Налоговый учет по налогу на добавленную стоимость (Отчетность налогоплательщика)

Содержание:Основные элементы налога на добавленную стоимость

ВВЕДЕНИЕ

Налог на добавленную стоимость (НДС) – косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Добавленная стоимость определяется как разница между стоимостью реализованных товаров и стоимостью затрат относящихся на расходы. Налог на добавленную стоимость (НДС) является наиболее распространенным видом налога. Практически все хозяйствующие субъекты сталкиваются с необходимостью либо уплачивать налог в бюджет, либо относить суммы уплаченного налога на увеличение расходов, связанных с производством или реализацией товаров (работ, услуг).

Налог на добавленную стоимость является одним из наиболее сложных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов. Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает множество ошибок и неточностей.

НДС это федеральный налог, он установлен НК РФ и обязателен к уплате на всей территории России. НДС является косвенным налогом, т.е. возмещается покупателями сверх основной суммы договорной стоимости реализуемых товаров, работ или услуг. Эта особенность определяет необходимость списания сумм налога, предъявленного покупателю, не в составе себестоимости продукции, работ или услуг, а непосредственно по дебету счета учета продаж. Как косвенный налог он влияет на ценообразование и структуру потребления. Играет важную роль в доходной части государственного бюджета (около 30%).

Актуальность данной работы заключается в том, что НДС всеобщий

налог на потребление который должны уплачивать все предприятия, участвующие процессе производства и сбыта товаров. Действующим механизмом НДС является его исчисление и взимание. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогам.

Целью данной работы является рассмотрение налогового учета по налогу на добавленную стоимость в Российской Федерации, в соответствии с действующим законодательством о налогах и сборах.

В соответствии с поставленной целью необходимо решить следующие задачи:

- определение основных элементов налога на добавленную стоимость;

- налоговый учет налога на добавленную стоимость;

- рассмотреть формы налогового учета по налогу на добавленную стоимость;

- изучить Порядок исчисления и уплаты налога на добавленную стоимость на примере ООО «Круг»

1. Налоговый учет по налогу на добавленную стоимость

1.1. Основные элементы налога на добавленную стоимость

Основным нормативно-правовым актом, регулирующим положения, касающиеся налога на добавленную стоимость, является 21 глава «Налог на добавленную стоимость» Налогового Кодекса Российской Федерации.

Данная глава была введена в действие в 2001 году и определила основные элементы НДС [1]:

- налогоплательщики;

- объект налогообложения;

- налогооблагаемая база;

- налоговый период;

- налоговые ставки;

- порядок исчисления налога;

- порядок и сроки уплаты налога;

- налоговые льготы.

Основные элементы и их краткая характеристика представлена в приложении 1.

Отдельно рассмотрим порядок и сроки уплаты налога, указанные в статьях 173 и 174 НК РФ.

НДС по итогам налогового периода следует уплатить в бюджет равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты – не позднее 20-го числа каждого месяца. Если 20-е число месяца приходится на выходной или нерабочий праздничный день, последним днем уплаты будет первый следующий за ним рабочий день. НДС уплачивается по месту учета налогоплательщика.

Данный порядок уплаты налога не распространяется:

- на лиц, указанных в п. 5 ст. 173 НК РФ;

- на налоговых агентов, которые приобретают работы или услуги у иностранных организаций, не состоящих на учете в налоговых органах;

- на случаи представления уточненных налоговых деклараций за периоды, предшествующие IV кварталу 2018 г.

Налоговые агенты, приобретающие работы или услуги у иностранцев, обязаны уплачивать НДС одновременно с выплатой (перечислением) денежных средств иностранным лицам, не состоящим на учете в налоговых органах. В разных других вышеперечисленных ситуациях налог уплачивается не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Также по налогу на добавленную стоимость существуют вычеты, регулируемые статьями 171 и 172 НК РФ.

Налогоплательщик вправе уменьшить общую сумму НДС на установленные законом налоговые вычеты. Вычетам подлежат суммы налога, которые [20]:

- предъявлены поставщиками (исполнителями, подрядчиками) при приобретении товаров (работ, услуг), имущественных прав на территории РФ;

- уплачены при ввозе товаров в Россию в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплачены при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

Все прочие суммы НДС, уплаченные при приобретении товаров (работ, услуг), имущественных прав, к вычету не принимаются. Полный перечень налогоплательщиков, имеющих право на вычет по НДС, содержится в ст. 171 НК РФ. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг, имущественных прав), а также документов, подтверждающих фактическую уплату сумм налога.

При наличии льгот необходимо вести раздельный учет.

Такова краткая характеристика основных элементов налога на

добавленную стоимость, которую необходимо знать для правильного ведения налогового учета данного налога.

1.2 Налоговый учет налога на добавленную стоимость

НК РФ делит плательщиков НДС по организационно-правовым категориям, но для целей налогового учета можно предложить классифицировать по следующим признакам:

- налогоплательщики «внутреннего» НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

- налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

Однако не только Налоговый Кодекс РФ устанавливает НДС

налогоплательщиков.

Лица, которые перемещают товар через таможенную границу Таможенного союза, платят НДС только тогда, когда такая обязанность установлена для них:

- таможенным кодексом Таможенного союза,

- законодательством РФ о таможенном деле [28].

Сумма НДС, предъявленная налогоплательщику (покупателю), не включается в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (или налога на доходы физических лиц). Исключение – когда сумма НДС учитывается в стоимости приобретенного имущества – составляют операции приобретения товаров (работ, услуг):

- используемых для операций по производству и / или реализации товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- используемых для операций по производству и / или реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

- для производства и / или реализации товаров (работ, услуг), операции, по реализации которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ.

Суммы налога, принятые к вычету налогоплательщиком, могут подлежать восстановлению. Налогоплательщик имеет право уменьшить общую сумму налога на установленные статьей законом налоговые вычеты.

Важным также является определение места реализации товаров (ст. 147 НК РФ), работ (ст. 148 НК РФ), услуг, так как от этого зависит: будет ли она облагаться НДС.

Местом реализации товаров признается территория РФ, при наличии одного или нескольких следующих обстоятельств [27]:

- товар находится на территории РФ и разных территориях, находящихся под юрисдикцией РФ, при этом не отгружается и не транспортируется;

- товар в момент начала отгрузки или транспортировки находится на территории РФ и на территориях, находящихся под юрисдикцией РФ:

- искусственные острова,

- установки,

- сооружения.

Однако если товар приобретается в одном иностранном государстве для перепродажи в другой стране, и при этом следует транзитом через территорию России, то местом его реализации РФ не признается.

Для подтверждения выполненных работ (услуг) необходимо предъявить контракт, заключенный с иностранными или российскими лицами, и документы, подтверждающие факт выполнения работ (услуг).

Момент определения налоговой базы также является крайне важным

моментом, так как с этого момента у налогоплательщика появляется

обязанность исчислить и платить налог.

Моментом признания налоговой базы признается дата, на которую налоговая база признается сформированной для того, чтобы с нее исчислить и уплатить НДС. На эту дату совершенная хозяйственная операция должна быть учтена при определении налоговой базы, и по ней должен быть начислен НДС.

По общему правилу моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи):

- товаров,

- работ,

- услуг,

- имущественных прав;

- день оплаты,

- частичной оплаты в счет предстоящих поставок товаров,

- выполнения работ и услуг,

- передачи имущественных прав [24].

Однако для некоторых хозяйственных операций установлены особые

моменты определения налоговой базы по НДС, указанные в статье 167

Налогового кодекса РФ. Чаще всего встречаются проблемы, связанные с вычетом сумм НДС и их правомерностью.

Рассмотрим условия, при которых налогоплательщик имеет право принять их в своем учете на уменьшение общей суммы налога по НДС:

- наличие счета-фактуры, выставленного продавцам при приобретении налогоплательщиком товаров, работ или услуг;

- наличие первичных документов, подтверждающих отгрузку и принятие на учет товаров, работ или услуг;

- дальнейшее использование товаров, работ или услуг в деятельности, облагаемой НДС;

- принятие товаров, работ или услуг на учет.

Организации и индивидуальные предприниматели, у которых в течение трех последовательных календарных месяцев сумма выручки (без НДС) от реализации товаров (работ, услуг) не превысила 2 млн. рублей, имеют право на освобождение от уплаты НДС на основании статьи 145 НК РФ. Указанное положение не распространяется на налогоплательщиков, которые в течение этих 3-х месяцев реализовывали подакцизные товары. Перечень подакцизных товаров приведен в статье 181 НК РФ [1].

Если налогоплательщик решил использовать свое право на освобождение от уплаты НДС, то ему необходимо подать в налоговые органы следующие документы:

- уведомление;

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- копию журнала полученных и выставленных счетов-фактур;

- выписку из книги доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей).

Документы должны быть представлены не позднее 20-го числа месяца, начиная с которого налогоплательщик начал использовать право на освобождение. Освобождение предоставляется на 12 последовательных календарных месяцев. В течение этого периода отказаться от него нельзя.

По истечении 12-ти месяцев налогоплательщик направляет в налоговую инспекцию уведомление (той же формы, что и первоначальное уведомление) о продлении права на освобождение на следующие 12 месяцев, либо об отказе от освобождения.

Если в течение 12-ти месяцев выручка от реализации (без НДС) за любые три последовательные месяца превысит 2 млн. рублей, то с 1-го числа следующего месяца и до окончания периода освобождения налогоплательщик обязан исчислять и уплачивать НДС. При этом за месяц, в котором произошло превышение выручки, НДС следует восстановить и перечислить в бюджет. Те же правила действуют, если в периоде освобождения налогоплательщик продавал подакцизные товары.

По окончании каждого 12-месячного периода освобождения (не позднее 20-го числа месяца, следующего за окончанием этого периода) налогоплательщик обязан представлять в налоговую инспекцию вышеперечисленные документы за истекший период.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога, увеличенная на суммы налога, восстановленного в соответствии с настоящей главой [17]:

Sупл = Sобщ + Sвосст – Sвыч, (1),

где:

Sупл – сумма к уплате;

Sобщ – общая сумма налога;

Sвосст – восстановленная сумма налога;

Sвыч – сумма налогового вычета.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, увеличенную на суммы восстановленного налога, то положительная разница между этими суммами подлежит возмещению налогоплательщику в установленном законом порядке. При этом, это не касается тех случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога, указанной в соответствующем счете-фактуре, переданном покупателю:

- лицами, не являющимися налогоплательщиками или освобожденными от исполнения обязанностей налогоплательщика НДС;

- налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Уплата НДС в бюджет производится по месту учета налогоплательщика в налоговых органах по итогам каждого налогового периода (квартала) исходя из фактической реализации товаров (работ, услуг)

за истекший налоговый период равными долями не позднее 20-го числа

каждого из трех месяцев, следующего за истекшим налоговым периодом.

Налогоплательщики (налоговые агенты), обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, для правильного ведения налогового учета, необходимо знание некоторых особенностей налогообложения НДС, например, место реализации товаров. Это необходимо для того, чтобы понять, надо ли облагать налогом этот товар. Определение налоговой базы также является важным, ведь обозначает возникновение у налогоплательщика обязанности по уплате налога в бюджет. Для получения вычета или льготы по НДС существуют определенные условия, обозначенные в НК РФ, которые в основном сводятся к наличию правильно заполненных и оформленных форм налогового учета по НДС. Ведение налогового учета без заполнения таких форм невозможно, поэтому рассмотрим, какие же существуют налоговые регистры.

1.3 Формы налогового учета по налогу на добавленную стоимость

К основным формам налогового учета по НДС относятся [31]:

- счет-фактура;

- книга покупок;

- книга продаж;

- корректировочный счет-фактура;

- журнал учета выставленных и полученных счетов-фактур;

- дополнительный лист книги покупок;

- дополнительный лист книги продаж;

- налоговая декларация по НДС;

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

Данные формы утверждены федеральными органами государственной

власти и являются обязательными для заполнения при ведении налогового учета на предприятии.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Счета-фактуры должны быть составлены и выставлены в соответствии с установленным порядком с указанием необходимых реквизитов и при наличии подписей уполномоченных лиц (руководителя и главного бухгалтера или лиц, уполномоченных на то приказом), либо индивидуального предпринимателя. В противном случае они не могут являться основанием для принятия предъявленных покупателю сумм налога на добавленную стоимость к вычету или возмещению.

Налогоплательщик обязан:

- составлять счета-фактуры,

- вести журналы учета полученных и выставленных счетов-фактур,

- вести книги покупок и книги продаж при совершении операций. Причем они являются признаваемыми объектами налогообложения. И могут быть в числе не подлежащих налогообложению или освобождены от налогообложения.

Счета-фактуры не составляются:

- налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг);

- банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения).

Если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Устанавливается Правительством Российской Федерации и регулируется статьей 169 НК РФ, а также утвержденными Правилами порядок и правила [2]:

- заполнения и выставления счетов-фактур,

- ведения журнала учета полученных и выставленных счетов-фактур,

- книг покупок и книг продаж.

Дополнительные листы книги покупок и дополнительные листы книги продаж оформляются при необходимости внесения изменений в книгу покупок и книгу продаж.

Налоговый учет НДС регулируется следующими нормативными актами:

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗи часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года [1].

Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах”[2].

Федеральный закон от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" [3].

Федеральный закон от 27 ноября 2017 г. N 335-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" [4].

- Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" [5].

- Письмо ФНС от 23.10.2018 № СД-4-3/20667 “О порядке применения налоговой ставки по НДС в переходный период” [6].

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018 № 87-ФЗ) "Об обществах с ограниченной ответственностью"[7].

- Приказ ФНС России от 28.12.2018 N СА-7-3/853@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@" (Зарегистрировано в Минюсте России 28.01.2019 N 53586)[8].

- Письмо ФНС России от 19.04.2018 N СД-4-3/7484@ "О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ"[9].

- Письмо ФНС России от 09.01.2018 N СД-4-3/10@ "О налоге на добавленную стоимость" [10].

- Приказ Минфина от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения» [11].

- Закон РФ от 21 марта 1991 г. N 943-I "О налоговых органах Российской Федерации" ( с изменениями от 27.12.2018 г.) [12].

- Приказ ФНС от 30 мая 2007 г № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок ( с изменениями от 10.05.2012 № ММВ-7-2/297@ ) [13].

1.4. Изменения НДС в 2019 году

К концу весенней сессии 2018 года Государственной думой было принято несколько законодательных актов, действие которых направлено на улучшение состояния бюджета страны. В частности, было решено повысить ставку НДС с 18% до 20%. Но произошли и некоторые другие изменения.

В большинстве случаев применяется ставка НДС 18%, которая действует в России еще с 1 января 2004 года, согласно указаниям п. 3 ст. 164 НК РФ. Однако, до указанной даты применялась ставка НДС 20%, к чему и решили вернуться законодатели, приняв Федеральный закон от 03.08.2018 № 303-ФЗ [2]. В итоге, как можно догадаться: у подавляющего количества налогоплательщиков суммы отчислений в бюджет по НДС увеличатся. В этом случае крупные экспортеры выиграют за счет того, что им позволено активно пользоваться правом на возмещение НДС.

Ставка НДС 20%, на основании п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ, должна применяться, начиная с 1 января 2019 года, в отношении:

- отгруженных товаров,

- оказанных услуг,

- выполненных работ,

- имущественных прав.

Необходимо обратить внимание на другие нормы, связанные со ставкой НДС, определяемой расчетным путем. В них тоже были внесены коррективы: в ст. 158 НК РФ оговорены особенности расчета налогооблагаемой базы при продаже компании как целого имущественного комплекса. Ранее в графе сводного счета-фактуры «Ставка НДС» по каждому виду имущества (актива компании), при продаже которого необходимо уплачивать НДС, должна была быть указана расчетная налоговая ставка 15,25%, а в графе «Сумма налога» – сумма налога, вычисленная как процентная доля налоговой базы, соответствующая расчетной налоговой ставке 15,25%. Теперь (с 1 января 2019 года) ставка 15,25% заменяется на 16,67%. То же касается и п. 5 ст. 174.2 НК РФ [3].

В настоящий момент в нем сказано, что сумма НДС, рассчитанная иностранными компаниями, постановленных на учет в налоговых органах на основании п. 4.6 ст. 83 НК РФ (оказывающими услуги в электронной форме, упомянутые в п. 1 ст. 174.2 НК РФ и реализуемые в РФ при проведении расчетов непосредственно с покупателями услуг; также оказывающими посреднические услуги и являющимися налоговыми агентами, согласно п. 3 ст. 174.2 НК РФ), находится как процентная доля налоговой базы, соответствующая расчетной налоговой ставке 15,25%.

С 1 января 2019 года в тексте закона ставка 15,25% также будет заменена на 16,67%.

О том, как определить налогооблагаемую базу по НДС при продаже товаров и реализации услуг и работ, указано в статье 154 НК РФ. Так, при получении оплаты или частичной оплаты в счет будущих поставок она рассчитывается на основании суммы полученных средств с учетом НДС. Что касается имущественных прав, на этот счет были внесены недавние изменения в п. 1 ст. 154 НК РФ. При получении плательщиком налога оплаты или аванса в счет будущей передачи имущественных прав, налогооблагаемая база определяется как разница между размером оплаты (предоплаты) и суммой затрат на покупку указанных прав (размера денежного требования, в т.ч. будущего), рассчитанной на основании оплаты (предоплаты) в стоимости, по которой передаются имущественные права. То есть, суммы НДС будут подлежать вычету, который будет произведен с даты передачи имущественных прав в размере налога, рассчитанного в порядке, описанной выше (применятся такой порядок с 1 октября 2018 года) [16].

Согласно положениям п. 1 ст. 170 НК РФ, суммы НДС не будут включены в расходы в целях исчисления налога на прибыль компаний (НДФЛ) (кроме случаев, описанных в п. 2 и 2.1 ст. 170 НК РФ), если НДС:

- предъявлен плательщику налога при покупке товаров, работ или услуг, а также имущественных прав;

- был фактически уплачен при ввозе товаров в Россию или на территорию под юрисдикцией РФ (если это не противоречит нормам главы 21 НК РФ).

В п. 2.1 ст. 170 НК РФ сказано о том, что суммы НДС не подлежат вычету (предъявленные либо фактически уплаченные), если ОС, нематериальные активы, имущественные права покупались на средства бюджетных инвестиций и/или субсидий, полученных плательщиком налога из бюджетов бюджетной системы России. А если суммы налога были приняты к вычету, после чего налогоплательщик получил бюджетную инвестицию или субсидию в качестве компенсации расходов, связанных с оплатой товаров, работ, услуг, имущественных прав или с уплатой НДС при ввозе товаров в Россию (или другие территории по ее юрисдикцией), суммы налога придется восстановить.

Согласно Федеральному закону от 03.08.2018 № 302-ФЗ, максимальный срок проведения камеральной проверки декларации по НДС сокращен до 2 месяцев [3]. Ранее срок составлял 3 месяца. Однако, если налоговые инспекторы обнаружат признаки того, что могло быть нарушено законодательство о налогах и сборах, до окончания проверки ее срок может быть продлен до 3 месяцев. Согласно п. 4 ст. 4 Федерального закона № 302-ФЗ, изменения применяются в отношении деклараций по НДС, представленных в ФНС после дня вступления в силу данного закона (03.08.2018 года). Иностранных фирм, поставленных на налоговый учет в соответствии с п. 4.6 ст. 83 НК РФ, изменения не коснулись, и для них сроки проведения камеральной проверки остались прежними (6 месяцев).

Согласно абз. 2 п. 2 ст. 154 НК РФ, налогооблагаемая база по НДС определяется как стоимость проданных товаров (оказанных услуг, выполненных работ), рассчитанная по фактическим ценам их реализации, если речь идет о продаже товаров (реализации услуг, работ) с принятием во внимание предоставляемых бюджетами бюджетной системы России субсидий в связи с применением плательщиком налогов государственных регулируемых цен, или с учетом льгот, полученных отдельными потребителями в согласии с действующими законами. Такой же подход применяется и при нахождении налогооблагаемой базы при продаже товаров и реализации услуг и работ с учетом скидок на их цену без принятия во внимание НДС. В обоих случаях суммы субсидий от бюджетов бюджетной системы РФ при расчете налогооблагаемой базы не учитываются [22].

Согласно нормам пп. 4.1 п.1 ст. 164 НК РФ и п. 6.1 ст. 165 НК РФ, обложение НДС осуществляется по нулевой ставке, если речь идет об оказании услуг по внутренним воздушным пассажирским перевозкам (и багажа), если пассажиры или багаж направляются либо в населенный пункт на территории Севастополя или Крыма, либо вылетают из указанных пунктов [4]. Также были дополнены пп. 4.2 п. 1 и пп. 6 п. 2 ст. 164 НК РФ, и теперь льгота, аналогичная упомянутой выше, вводится в отношении услуг по перевозке, при оказании которых пунктом отправления или назначения является Дальневосточный федеральный округ. Применяют подобную льготу с 1 октября 2018 года до 1 января 2025 года. Упомянутые положения должны были начать действовать с 1 января 2019 года, но ст. 3 Федерального закона № 303-ФЗ отменила действие п. 5.1 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ [4]. Однако, ст. 4 закона № 303-ФЗ указывает на необходимость применения п. 1 и пп. 6 п. 3 ст. 170 НК РФ в отношении товаров, услуг, работ и имущественных прав, приобретенных компаниями-концессионерами, занимающимися проектами по реконструкции автодорог и их участков, на средства бюджетных инвестиций из бюджетов субъектов РФ, выделенных им не позднее 31 декабря 2018 года (включительно) по концессионным договорам, подписанным до 1 января 218 года. Компаниям-производителям на средства субсидий, выделенных им не позднее 31 декабря 2018 года (включительно) из бюджета страны в качестве [30]:

- возмещения расходов, имеющих отношение к выпуску и поддержке гарантийных обязательств в отношении высокопроизводительной (в т.ч. сельскохозяйственной) техники,

- колесных ТС,

- на осуществление НИОКР,

- использование энергоресурсов энергоемкими предприятиями автопрома,

- на проведение испытаний колесных ТС.

Плательщиками налога являются:

- субъекты естественных монополий на средства бюджетных инвестиций, выданных не позднее 31 декабря 2018 года (включительно) из бюджетов бюджетной системы России,

- компании - сельскохозяйственные товаропроизводители на средства субсидий, выданных из бюджетов бюджетной системы РФ не позднее 31 декабря 2018 года.

Законодательные акты по теме Федеральный закон от 03.08.2018 № 302-ФЗ О внесении изменений в ч. 1 и 2 НК РФ.

Компания рассчитывает на то, что камеральная проверка деклараций по НДС, представленная в ФНС за 3-ий квартал 2018 года, продлится 2 месяца. Новые порядки, касающиеся уменьшения срока проведения камеральных проверок налоговых деклараций по НДС, вступят в законную силу позднее и будут применяться к декларациям, представленным за III квартал 2018 года.

С 2019 года действует новая форма книги продаж по НДС.

Повышение с 01.01.2019 ставки НДС с 18 до 20% на основании Федерального закона от 3 августа 2018 года № 303-ФЗ потребовало внести коррективы и в постановление Правительства РФ от 26.12.2011 № 1137 [5]. Им закреплены основные налоговые регистры, применяемые при расчетах по НДС. В том числе, книга продаж.

Отметим, что изменения внесены:

- в Приложение № 3 к Постановлению № 1137 – форма журнала учета полученных и выставленных счетов-фактур;

- в Приложение № 5 – форма книги продаж (доплиста книги продаж).

Обновлённый бланк книги продаж применяют в отношении товаров (работ, услуг), имущественных прав, отгружаемых (выполняемых, оказываемых), передаваемых после 1 января 2019 года. Что касается правил заполнения этого регистра, то они не поменялись.

Кроме того, если с 01.01.2019 лица, не являющиеся плательщиками НДС, и/или плательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляют, доплатили НДС в размере 2-х процентных пунктов до 20 процентов , то отражать в книге продаж суммы доплаты налога нужно на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат НДС, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Такие разъяснения даны в письме ФНС от 23.10.2018 № СД-4-3/20667 “О порядке применения налоговой ставки по НДС в переходный период” [6].

Новые правила коснулись всех, кто ранее платил пошлину в

стандартном размере – 18%. Согласно Налоговому кодексу, делать это должны все юридические лица (как коммерческие, так и некоммерческие), а также индивидуальные предприниматели. Оплата производится не только за товар, проданный на территории России, но и за любые ввозимые объекты. Изменения коснулись не только плательщиков стандартной ставки. Поправки включили в список налоговых агентов тех, чья деятельность ранее не облагалась пошлиной. К ним относятся:

- сельскохозяйственные предприятия. Налоговый спецрежим (ЕСХН), применяемый организациями данного профиля, больше не даёт им автоматического права освобождения от уплаты НДС (п. 12 ст. 9 №335-ФЗ от 27.11.2017). Законом предусмотрены отдельные правила вывода сельхозкомпаний из-под налога, но для получения льготы потребуется подать заявление в территориальное отделение ФНС с доказательством, что доходы предприятия за 2018 год не превысили 100 млн руб. (п. 1, 3–5 ст.145 НК в ред. от 27.11.2018 №335-ФЗ);

- компании, занимающиеся реализацией бумажных отходов. Под налог теперь попадает и этот тип деятельности (пп. 31 п. 2 ст. 149 НК РФ;.

- компании, которые закупают бумажные отходы. Теперь они будут рассчитывать НДС, даже если сами освобождены от уплаты налога (п. 8 ст. 161 НК РФ),

- иностранные компании-поставщики электронных услуг. С 2019 года они становятся налоговыми агентами и обязаны платить НДС. Для этого им потребуется встать на учёт в налоговую инспекцию. Ранее обязанность по уплате пошлины за торговлю подобными услугами полностью возлагалась на российскую компанию-покупателя. Теперь отечественные предприятия смогут принять налог к вычету и будут от него освобождены.

К электронным услугам относятся:

- реклама в сети,

- доступ к электронным хранилищам и пр. (п. 9 ст. 174.2, пункт 2.1

статьи 171 НК РФ).

Новая ставка НДС С 1 января 2019 года стандартная ставка увеличилась на 2 пункта и теперь составляет 20%.

Такая пошлина применяется на весь товар, который компания передаст в пользование партнёру в 2019 году. Платить по новым правилам нужно и в том случае, если аванс за сделку был получен до нового 2019 года.

Изменения коснулись только стандартной пошлины в 20%. Льготные ставки сохранились на прежнем уровне. Помимо стандартной ставки, Налоговым кодексом предусмотрены также льготные пошлины.

Нормативные акты выделяют следующие группы налогоплательщиков:

- компании, полностью освобождённые от уплаты НДС,

- предприятия, облагаемые льготной ставкой в 0%,

- плательщики пошлины в размере 10%,

- все остальные – со ставкой в 20%.

Полностью освобождены от уплаты НДС:

- компании с оборотом до 2 млн руб. за последние три месяца,

- предприятия, применяющие специальные налоговые режимы (УСН, ЕНВД, патент),

- участники проекта “Сколково”.

В размере 0% оплачиваются:

- товары на экспорт (пп. 1 п. 1 ст. 164 НК),

- внутренние железнодорожные и некоторые воздушные перевозки межрегионального сообщения (пп. 2. п.1 ст. 164 НК),

- услуги по международной перевозке товаров (пп. 2. п. 1 ст. 164 НК),

- товары, реализуемые через свободную таможенную зону (пп. 1 п. 1 ст. 164 НК).

Ставка в 10% применяется:

- для социально значимых продовольственных товаров:

- мясные и молочные продукты,

- растительное масло,

- яйца,

- сахар,

- соль,

- хлеб,

- мука,

- детское питание и пр. (пп. 1 п. 2 ст. 164 НК).

- для товаров для детей:

- подгузники,

- одежда,

- мебель,

- школьные принадлежности (пп. 2 п. 2 ст. 164 НК).

- для печатной прессы:

- книжной продукции культурного и образовательного характера (пп. 3 п. 2 ст. 164 НК).

- для медицинских товаров:

- лекарства,

- изделия зарубежного и отечественного производства (пп.4 п.2

ст.164 НК).

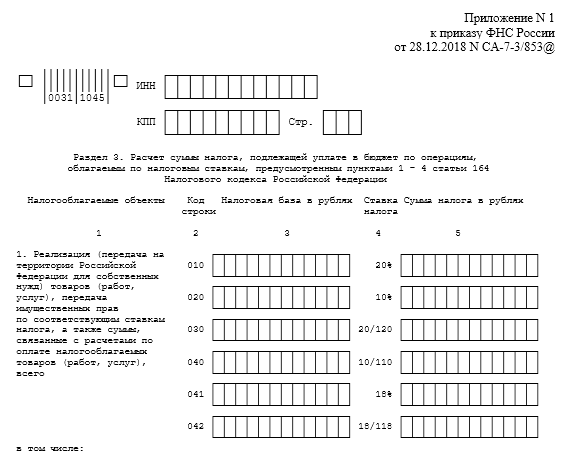

си С 1 квартала 2019 года появилась новая форма декларации по НДС .

Это было необходимо по той причине, что прежняя отчетная форма уже не соответствовала в полной мере своему назначению и требовала срочной переработки. ФНС в сжатые сроки разработала проект декларации по НДС с 2019 года, вслед за которым опубликован приказ с новой формой декларации по НДС с 2019 года (приказ ведомства от 28.12.2018 № СА-7-3/853) [8]. В связи с этим новую форму декларации по НДС в 2019 году необходимо оформлять начиная с 1 квартала.

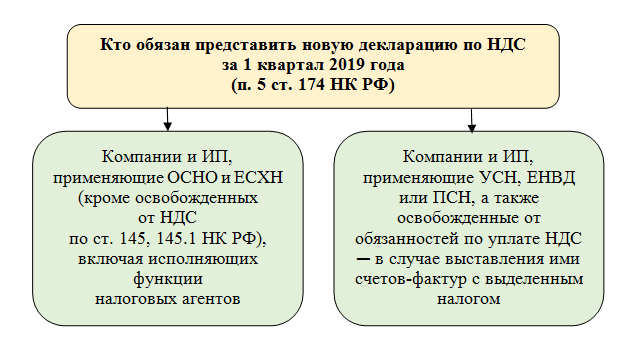

Кто обязан представить новую декларацию по НДС, показано в приложении 3. С появлением нового бланка декларации перечень отчитывающихся субъектов в целом не изменился. Он пополнился за счет

компаний и ИП, применяющих ЕСХН. Остались прежними условия и сроки ее представления ( приложение 4). Если новую декларацию вовремя не отправить контролерам, возможен штраф.

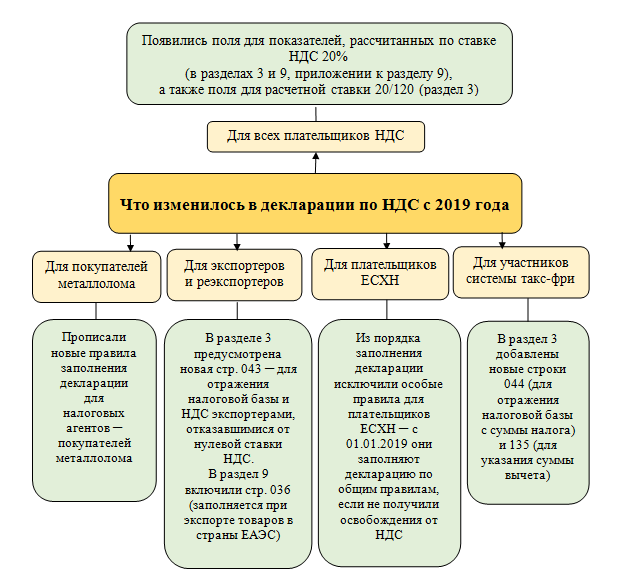

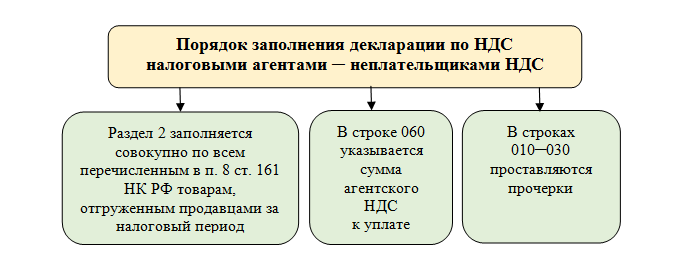

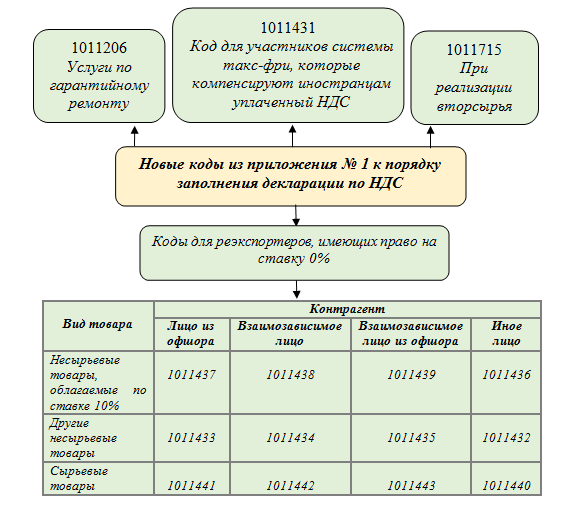

Декларация по НДС, применяемая в новой редакции с 2019 года, обновилась не в полном объеме. Изменения в декларации по НДС в 2019 году затронули разделы 3 и 9, а также некоторые приложения (приложение 5). Изменения декларации по НДС с 2019 года учитывают появление новой ставки 20%, однако прежние ставки 18% и 18/118 полностью не исчезли. Они присутствуют в разделах 3 и 9 наряду с новой ставкой налога, так как необходимы для применения в переходный период (к операциям, начавшимся до 01.01.2019 и завершившимся позднее). Значительная часть разделов и приложений декларации осталась без изменений. Инструкция по заполнению обновленного отчета утверждена вместе с новым бланком декларации по НДС тем же приказом ФНС № СА-7-3/853. По сравнению с прежним порядком заполнения с 2019 года инструкция по заполнению декларации по НДС изменилась незначительно. Появилось описание строк, впервые введенных в бланк. Также разъяснены нюансы заполнения декларации покупателями металлолома, макулатуры, сырых шкур, вторичного алюминия и его сплавов. Те из них, которые за себя НДС не платят, в новой декларации заполняют раздел 2 в порядке, который показан в приложении 6. ФНС перенесла в инструкцию предложенный ранее порядок, несколько откорректировав его. Так, строки 010-030 раньше контролеры предлагали налоговым агентам – неплательщикам НДС не заполнять (письмо ФНС России от 19.04.2018 № СД-4-3/7484) [9]. В обновленной инструкции закреплено правило о проставлении в них прочерков. В новой декларации по НДС с 2019 года применяются новые и уточненные коды операций. Посвященное кодам приложение № 1 отредактировано и дополнено. ФНС обобщила информацию о кодах операций, которую ранее приводила в отдельных письмах. Появились в этом перечне и новые коды (приложение 7).

Большинство кодов налогоплательщиками уже использовались ранее. Они были рекомендованы ФНС в отдельных письмах (от 09.01.2018 № СД-4-3/10 и др.) [10].

Декларация по НДС за 1 квартал 2019 года оформляется на новом бланке. В разделы 3, 9 и отдельные приложения добавлены новые строки. В порядок заполнения декларации также внесены изменения: появились новые и уточнены прежние коды операций, описаны особенности отражения в декларации отдельных операций. Сроки и способы представления отчета остались без изменений.

СПЛАТ

НО

2. Порядок исчисления и уплаты налога на добавленную стоимость на примере ООО «Круг»

2.1.Организационно-экономическая характеристика ООО «Круг»

Согласно уставу организации полное наименование общества: Общество с ограниченной ответственностью «Круг. Сокращенное фирменное наименование: ООО «Круг».

ООО «Круг» является юридическим лицом и создано в соответствии действующим законодательством РФ, руководствуется в своей деятельности Федеральным законом «Об обществах с ограниченной ответственностью».

Учредительными документами ООО «Круг» являются учредительный договор, подписанный его учредителем, и утвержденный им устав. Учредительные документы содержат условия [18]:

- о размере уставного капитала общества;

- о составе и компетенции органов управления общества и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов,

- иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

Исполнительным органом является Генеральный директор ООО «Круг». Как и любое юридическое лицо, Общество:

- имеет в собственности обособленное имущество и отвечает им по своим обязательствам,

- может от своего имени приобретать и осуществлять имущественные и личные неимущественные права,

- нести обязанности,

- быть истцом и ответчиком в суде.

Общество имеет самостоятельный баланс, расчетный счет в ОАО КБ «Борисов», печать со своим наименованием.

Трудовые отношения регулируются действующим Законодательством

о труде. Налоги уплачиваются организацией в соответствии с общепринятой системой налогообложения.

Основными видами деятельности Общества являются:

- оптовая торговля упаковочными материалами;

- торгово-закупочная, снабженческо-сбытовая деятельность;

- розничная торговля;

- хранение и складирование,

- оказание транспортно-экспедиционных услуг,

- погрузочно-разгрузочные работы;

- организация перевозок грузов автомобильным транспортом;

- сдача в аренду имущества юридическим и физическим лицам;

- предоставление прочих видов услуг.

ООО «Круг» занимается оптовой и розничной продажей полимерной пленки для упаковки пакетов пиломатериалов. Пятисторонняя упаковка каждого пакета пиломатериалов позволяет защитить продукцию на всех этапах хранения и транспортировки. Также ООО «Круг» занимается оптовой продажей других упаковочных материалов и инструмента для упаковки, таких как:

- термоусадочная пленка,

- пленка черно-белая для мульчирования,

- стрейч-пленка,

- полиэтиленовая (парниковой) пленка,

- упаковочные уголки,

- полипропиленовая лента,

- полиэстеровая лента,

- стальная лента,

- ручной инструмент для обвязки грузов полипропиленовой и полиэстеровой лентой,

- машинки для упаковки,

- палетообмотчики,

- ленторазматыватели,

- скрепа для ленты,

- полуавтоматические и комбинированные устройства для упаковывания.

2.2 Объект налогообложения, особенности формирования налоговой базы

Бухгалтерский и налоговый учет в организации осуществляется бухгалтерией. Регистры налогового учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные налоговым учетом программы «1С:Бухгалтерия».

Днем отгрузки считается день реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с п. 1 ст. 39 НК РФ. Причем, все это осуществляется независимо от фактического поступления денежных средств в их оплату.

Для целей исчисления по операциям, облагаемых НДС, выручка определяется по мере отгрузки товаров (оказания услуг).

Раздельный учет НДС по операциям, облагаемым налогом по ставкам 10 и 20%, а также по операциям, освобожденным от налога, ведется в регистрах бухгалтерского и налогового учета только в части общехозяйственных расходов, непосредственно связанных с указанными видами деятельности и по которым с достаточной долей уверенности невозможно определить, к какому виду деятельности они относятся.

По товарам (работам, услугам), используемым и в облагаемых, и в не облагаемых НДС операциях, сумма вычета определяется пропорционально стоимости товаров (работ, услуг), отгруженных за отчетный квартал и облагаемых НДС, в общей стоимости товаров (работ, услуг), отгруженных за отчетный квартал.

Изложенный порядок не применяется при одновременном проведении операций, облагаемых НДС, и операций с ценными бумагами.

Если доля совокупных расходов, приходящихся на не облагаемые НДС операции, составляет до 5% включительно, то "входной" НДС полностью принимается к вычету. В совокупные расходы на производство, по которым определяется 5%-ное соотношение облагаемых и не облагаемых НДС операций, включаются косвенные расходы на производство (оказание услуг) по данным бухгалтерского учета [26].

ООО «Круг» является юридическим лицом и плательщиком налога на добавленную стоимость. ООО «Круг» зарегистрировано в ИФНС по городу С, в качестве налогоплательщика.

Объектом налогообложения признается реализация товаров (работ, услуг) на возмездной и безвозмездной основе (ст. 146 НК РФ). По-другому это передача права собственности на товар (работы, услуги) другому лицу. Для передачи права собственности товар (результаты работы) необходимо отгрузить (передать), а услуги оказать. При поступлении авансовых платежей объект налогообложения не появляется. Это происходит в том случае, когда отсутствует не только факт реализации, а и сами товары (работы, услуги).

В соответствии с пп.1 п.1 ст.146 Налогового кодекса РФ объектом обложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации.

Налоговая база по налогу на добавленную стоимость по реализованным (отгруженным, переданным) товарам (работам, услугам) определяется с учетом сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ и оказания услуг.

Налогообложение авансовых платежей при отсутствии операций по реализации товаров (работ, услуг):

- увеличивает текущие платежи в бюджет,

- ухудшает финансовое положение налогоплательщика,

- сужает налоговую базу будущих периодов.

Расчет суммы налога, подлежащей уплате в бюджет по операциям реализации товаров (работ, услуг) рассмотрим в таблице 1.

Таблица 1

Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг) по итогам 1 квартала 2019 года

|

I квартал |

|||

|

Налогооблагаемые объекты |

Налоговая база, руб. |

Ставка НДС |

Сумма НДС, руб. |

|

Реализация товаров (работ, услуг), а также передача имущественных прав |

1862240 |

20% |

335203,2 |

|

Суммы, полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг) |

757510 |

20/118 |

115552,3 |

|

Суммы налога, подлежащие восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 НК РФ |

- |

X |

12600 |

|

Общая сумма НДС, исчисленная с учетом восстановленных сумм налога. |

X |

X |

463355,5 |

Налоговым законодательством предоставляется право уменьшить НДС, который исчислен налогоплательщиком для уплаты в бюджет, на налоговые вычеты (п. 1 ст. 171 НК РФ).

ООО «Круг» использует следующие виды вычетов:

- сумма налога, предъявленная налогоплательщику при приобретении товаров, имущественных прав, подлежащих вычету (п. 2 ст. 171 НК РФ), а также сумма налога, подлежащая вычету (п. 5 ст. 171 НК РФ);

- сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав, подлежащих вычету у покупателя [15].

Сумму "входного" НДС по приобретенным товарам (работам, услугам), имущественным правам ООО «Круг» предъявляет к вычету если:

- товары (работы, услуги), имущественные права приобретены обществом для операций, облагаемых НДС;

- приобретенные товары (работы, услуги), имущественные права приняты к учету;

- имеется правильно оформленный счет-фактура поставщика, в котором сумма НДС выделена отдельной строкой;

- сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету;

- сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавцов с даты отгрузки соответствующих товаров.

Формирование сумм НДС, подлежащих вычету в 1 квартале 2019г. представлены в таблице 2.

Таблица 2

Формирование сумм НДС, подлежащих вычету в 1 квартале 2019 г.

|

Налоговые вычеты |

Сумма НДС, руб. I квартал |

|

Сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), имущественных прав, подлежащая вычету |

146680 |

|

Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав, подлежащих вычету у покупателя |

31300 |

|

Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавцов с даты отгрузки соответствующих товаров |

207010 |

|

Общая сумма НДС, подлежащая вычету |

384990 |

2.3 Порядок расчетов с бюджетом по налогу на добавленную стоимость

Для того чтобы определить сумму налога, которую организация обязана заплатить в бюджет, необходимо следующее:

- исчислить общую сумму налога по всем внутрироссийским операциям, момент определения налоговой базы по которым приходится на соответствующий налоговый период (ст. 166 НК РФ);

- определить общую сумму налоговых вычетов, которые организация вправе применить по итогам данного налогового периода (ст. ст. 171, 172 НК РФ);

- найти разность между общей суммой налога (п. 1) и суммой налоговых вычетов (п. 2) [1,2].

Итак:

НДС бюдж. = НДС общ. - НВ,

где: НДС бюдж. - сумма налога, причитающаяся к уплате в бюджет;

НДС общ. - НДС, исчисленный по всем внутрироссийским хозяйственным операциям;

НВ - налоговые вычеты по итогам налогового периода.

Суммы налога на добавленную стоимость, подлежащие уплате в бюджет ООО «Круг» с учетом вычетов представлены в таблице 3.

Таблица 3

Расчет суммы НДС подлежащей уплате в бюджет за 1 квартал 2019 г.

|

I квартал |

|

|

Начислено НДС, руб. |

463355,5 |

|

К вычету, руб. |

384990 |

|

НДС в бюджет, руб. |

78365,5 |

Далее рассмотрим, как осуществляются операции купли и продажи, когда ООО «Круг» выступает в роли покупателя и продавца, и как это отражается на определении обязательств по НДС, подлежащим уплате в

бюджет. Начнем с операции закупки продукции, это очень важно так как, покупая продукцию, оплачивается стоимость продукции с входящим НДС. Однако, чтобы НДС был возмещен из бюджета, необходимо оформить данную покупку соответствующим образом. Пунктом 1 статьи 172 НК РФ определено, что налоговые вычеты, предусмотренные статьей 171 Кодекса РФ, производятся только на основании:

- счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг),

- документов, подтверждающих принятие этих товаров (работ, услуг) к учету.

Вся деятельность по покупке продажи товара начинается:

- с заключения договора, в котором прописываются все условия реализации продукции,

- указывается общая сумма договора с выделением суммы НДС,

- указываются сроки поставки и оплаты товара.

При покупке товара, ООО «Круг» уплачивает не только стоимость продукции, но и входящий НДС, который должен быть возмещен из бюджета. Основным документом, дающим право на возмещение из бюджета, является счет - фактура. Налоговые органы могут отказать в вычете, если на данную поставку не будет оформленного в соответствии со статьей 169 НК РФ счета - фактуры. Там приведен обязательный перечень к оформлению счета-фактуры, а точнее [23]:

- наименование номера и даты документа,

- отправителя и получателя,

- ИНН обоих участников сделки,

- грузоотправитель и его адрес,

- грузополучатель и его адрес,

- наименование товара,

- суммы без НДС,

- ставка НДС,

- сумма итого с включенным НДС,

- личные подписи руководителя и главного бухгалтера, либо уполномоченного лица.

Если в этом случае проставлена на счетах - фактурах факсимильная подпись руководителя и главного бухгалтера, налоговой орган, может отказать в возмещении НДС по данному счету – фактуре. Дело в том, что факсимильная подпись, может применяться только для:

- регистрации сделок,

- подписания договоров,

- подписания товарных накладных,

- благодарственных писем и другое.

А что касается счета – фактуры, то этот вариант здесь не применим.

Так при поступлении товара поставщик должен предоставить счет -фактуру. В соответствии с пунктом 3 статьи 168 главы 21 Налогового кодекса РФ предприятия при реализации товаров (работ, услуг) выставляют соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Изначально вместе с товаром могут привезти накладную, товарно-транспортную накладную или просто счет, позднее счет - фактуру. Получив, счет фактуру, ООО «Круг» ставит товар на приход, и отражает счет-фактуру в журнале учета полученных счетов – фактур. И затем на его основании составляется книга покупок. В книге покупок отражается вся информация:

- о наименовании поставщиков, реализовавших товар за данный период времени,

- о сумме и дате поставок товара,

- ставке НДС,

- об общей сумме закупленной продукции,

- об уплаченном вместе с продукцией суммы НДС, которая подлежит возмещению из бюджета.

Однако, учитывая, что данное предприятие реализует продукцию, то

эта сумма будет вычетом, уменьшением суммы НДС к уплате в бюджет.

Процесс реализации ведется в таком же порядке, только выданные счет - фактуры регистрируются в книге продаж. Разумеется, что если учесть тот факт, что на предприятии осуществляется компьютерная обработка данных, то данный счет, при выписывании, автоматически будет включен в книгу продаж.

К книгам покупок и продаж, книгам доходов и расходов, предъявляются общие требования [29]:

- они должны быть прошнурованы,

- их страницы пронумерованы и скреплены печатью предприятия;

- книги подлежат хранению в течение 5 лет.

Контроль за правильностью ведения осуществляет генеральный директор ООО «Круг». Книги являются налоговыми регистрами и ведутся с целью обеспечения получения полной и достоверной информации по НДС, начисленному за реализованные товары, работы и услуги-на основе книги продаж и подлежащему налоговому вычету - на основе книги покупок.

При учете момента определения налогооблагаемой базы по мере отгрузки НДС начисляется со стоимости товаров, работ, услуг переход права собственности к покупателю, по которым осуществлен в данном налоговом периоде. В книге продаж регистрируются в хронологической последовательности выписанные счета-фактуры, предъявленные покупателям.

Таким образом, итоговые суммы по начислению НДС за налоговый период определяются по итогу книги продаж за соответствующий период. Кроме того, в книге продаж должны быть зарегистрированы и авансовые, а также прочие поступления средств. Но только, если их получение связано с реализацией:

- товаров,

- работ,

- услуг.

Ежемесячно главный бухгалтер ООО «Круг» определяет сумму НДС, подлежащую уплате в бюджет. Для этого бухгалтер предприятия формирует книги покупок и продаж, в программе 1:С. В книге покупок, отражается НДС к возмещению, а в книге продаж к уплате. В зависимости от того, какой НДС дебетовый или кредитовый, предприятие [21ё]:

- либо уплачивает разницу, если НДС кредитовый,

- либо ничего не уплачивает, так как сумма возмещения больше.

ООО «Круг» применяет ставку 20%. Поскольку применяется одна налоговая ставка, налоговая база определяется суммарно по всем видам операций, облагаемых по данной ставке.

Таким образом, расчетная ставка определяется по следующей формуле: 20/(100+20).

ООО «Круг» применяет расчетную ставку 20/120, при получении авансов в счет предстоящих выполнении работ, оказания услуг.

Налоговая база определяется как выручка по операциям от оказания услуг, исчисленная, исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров и услуг, полученных как в денежной, так и в натуральной формах, включая оплату ценными бумагами.

Налоговым периодом в ООО «Круг», является квартал.

В организации установлена программа «1С: Предприятие 8» и по НДС входящему и начисленному формируются следующие регистры учета:

- анализ счета 19,

- анализ счета 68,

- карточка счета,

- составляется налоговая декларация.

2.4. Отчетность налогоплательщика

Организация ежеквартально представляет налоговые декларации по налогу на добавленную стоимость по форме КНД 115001, утвержденной приказом Минфина от 07.11.2006г. № 136н. в ИФНС по городу С в сроки, установленные Налоговым Кодексом РФ, до 20-го числа месяца, следующего за отчетным налоговым периодом. Декларации предоставляются на бумажном носителе [11]. Такую форму представляли раньше. С 01.01.2019 года необходимо заполнять новую форму декларации.

На основании сумм, рассчитанных в налоговой декларации за каждый отчетный период ООО «Круг» уплачивает налог в бюджет по операциям, признаваемым объектом налогообложения, равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты - не позднее 20-го числа каждого месяца

Если разделить общую сумму налога без остатка невозможно, тогда первый и второй платежи округляются до полных рублей в меньшую сторону, а последний - в большую.

Налог на добавленную стоимость, являясь косвенным налогом, включается в цену продаваемых товаров (работ, услуг), и, соответственно, эту цену увеличивает. Таким образом, бремя его уплаты фактически ложится не на поставщиков, а на покупателей (заказчиков) [32].

При этом предъявление суммы НДС покупателю (заказчику) дополнительно к цене реализации является одной из основных обязанностей налогоплательщика НДС (п. 1 ст. 168 НК РФ).

После составления декларации формируется платежное поручение в программе 1:С.

Определим сумму НДС за I квартал 2019 г:

Предприятие реализовало продукции на 1862240 рублей, в том числе НДС 20% - 3724480,0 рублей. Получена оплата в счет предстоящих поставок товаров, передачи имущественных прав – 757510 рублей, в том числе НДС – 115552,3 рублей. Сумма налога, подлежащая восстановлению – 12600 рубля.

Итого сумма НДС с реализации 463355,5 рублей.

Предприятие закупило продукции, в том числе НДС 20% - 146680 рублей, сумма НДС к возврату с оплаченная ранее с авансов – 31300 рублей.

Сумма налога, исчисленная продавцом с сумм оплаты, подлежащая

вычету у продавца с даты отгрузки соответствующих товаров – 207010 рублей.

Итого сумма НДС к возмещению 384990 рублей.

В данной ситуации видно, что сумма НДС реализации превышает сумму к возмещению, значит необходимо высчитать сумму уплаты налога в

бюджет:

463355,5 – 384990 = 78365,5 рублей.

Сумма НДС, подлежащая уплате в бюджет, за I квартал 2019 года составила 78365,5 рублей. Таким образом, необходимо уплатить налог на добавленную стоимость за 1 кв 2019 г. в сроки: до 20 апреля 2019 года – 26122 руб., до 21 мая 2019 года – 26122 рублей, до 21 июня 2019 года – 26122 руб.

2.5. Контроль за исчислением и уплатой налога на добавленную стоимость

Методика проведения налогового внутреннего контроля представляет собой порядок составления и проверки налоговых регистров и форм налоговой отчетности сотрудниками, ответственными за их подготовку.

При обработке информации можно выделить автоматизированные контрольные процедуры, к которым следует отнести [14]:

- автоматическое обнаружение и исправление ошибки прикладной компьютерной программой;

- автоматическое обнаружение ошибки прикладной компьютерной программой и информирование исполнителя об обнаруженной ошибке.

При проверке правильности исчисления и уплаты НДС бухгалтером ООО «Круг» контролируются:

- правильность и полнота формирования налоговой базы и сумм налоговых вычетов;

- своевременность формирования налоговой базы и сумм налоговых вычетов (момент принятия НДС к вычету);

- соблюдение основных соотношений ключевых показателей при

определении налоговой базы:

- соответствие оборотов по начислению НДС в бухгалтерском учете и книге продаж;

- остатков по счетам 19 и 60 (76) и др.;

- обороты по кредиту счету 68 "НДС к уплате" в сопоставлении с данными, указанными в налоговой декларации;

- сверка сумм полученных авансов с суммами НДС, начисленного с полученных авансов (при правильном соотношении расчетная ставка должна быть равна 15,25%, т.е. 20/120);

- подтверждаемость налоговых вычетов надлежаще оформленными счетами-фактурами и (или) иными документами;

- расчет показателей, которые необходимы для правильного учета сумм НДС. Например, при осуществлении облагаемых и не облагаемых НДС операций - расчет доли расходов, на осуществление не облагаемых НДС операций в общей величине понесенных расходов - согласно абз. 9 п. 4 ст. 170 НК РФ, а также расчет сумм НДС, подлежащих вычету и включению в стоимость приобретенных товаров, работ, услуг, по товарам, работам, услугам, которые были (предназначены) использованы для осуществления как облагаемых, так и не облагаемых НДС операций;

- обоснованность внесения исправлений в налоговую отчетность и налоговые регистры предыдущих налоговых периодов.

Ответственность за правильность и своевременность уплаты налога

возлагается на плательщиков и их должностных лиц. За нарушение настоящего Закона плательщики и их должностные лица

несут ответственность в соответствии с законодательством Российской

Федерации.

Взыскание недоимки по налогу, сумм штрафов и применение иных налоговых санкций осуществляется налоговыми органами (а по товарам, ввозимым на территорию Российской Федерации, - таможенными органами Российской Федерации) в порядке, налоговым законодательством.

Внешний контроль за внесением налога в бюджет осуществляется налоговыми и таможенными органами в соответствии с их компетенцией,

определяемой законодательством.

Налоговая проверка - процессуальное действие налогового органа по

контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы. Закон от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации"( с изменениями от 27.12.2018 г) подчеркивает, что главными задачами налоговых органов являются контроль за соблюдением налогового законодательства [12]:

- правильностью исчисления,

- полнотой и своевременностью внесения в бюджеты налогов,

- частично - валютный контроль.

Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям.

В зависимости от объема проверяемой документации и места проведения налоговой проверки:

- камеральные,

- выездные.

По результатам камеральной проверки налоговая проверка требует дополнительные сведения по средствам требований и сообщений.

2.6. Оценка налоговых рисков

Налоговый риск — это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов.

Одна из основных задач бюджетной политики РФ – увеличение доходов государственного бюджета, в том числе за счет усиления налогового

контроля. В этих условиях остается только заранее готовиться к приходу

налоговых инспекторов. Для этого нужно:

- провести анализ налоговых рисков компании,

- попытаться их устранить или хотя бы снизить.

Налоговые органы планируют выездные проверки в соответствии с концепцией, утвержденной приказом ФНС РФ от 30.05.2007 №ММ-3-06/333@ [13]. Если компания удовлетворяет трем и более параметрам, налоговые инспекторы почти наверняка проведут выездную проверку, если двум – вероятность проверки высока; если компания соответствует только одному критерию или не подходит ни под один из них, то, скорее всего, проверки не будет. Приказ ФНС находится в открытом доступе, поэтому ничто не мешает воспользоваться данной методикой, чтобы самостоятельно проанализировать проблемные зоны бизнеса.

Критерий 1. Низкая налоговая нагрузка.

Величина налоговой нагрузки ООО «Круг» в исследуемом периоде выше среднеотраслевого показателя, равного 11,1% (производство машин и оборудования) и составляет 47,8%.

Критерий 2. Убытки в течение двух и более лет.

Убытки компании по данным бухгалтерского учета отражаются в строке «Чистая прибыль (убыток) отчетного периода» отчета о прибылях и убытках.

Не все предприятия, отразившие в отчетности убытки, интересуют налоговиков. В первую очередь контролеры обращают внимание [25]:

- на организации, показавшие убытки в налоговой отчетности за последний календарный год, если эта тенденция сохраняется в отчетных периодах текущего года (даже при наличии в бухгалтерском учете в указанные периоды прибыли);

- убыточные организации со значительными суммами вычетов по НДС;

- убыточные организации, выплачивающие зарплату ниже среднеотраслевого уровня;

- убыточные организации, у которых выручка от реализации имеет положительную динамику.

ООО «Круг» в рассматриваемом периоде убытки не понесла.

Критерий 3. Большие суммы налоговых вычетов.

Предприятие в зоне риска, если доля «входящих» вычетов по НДС от суммы начисленного налога за год более 89%. Чтобы рассчитать процент, нужны четыре квартальные декларации по НДС (за год). Т.к. рассматриваемый период первый квартал 2019 года, то невозможно подсчитать долю налоговых вычетов.

Критерий 4. Темпы роста расходов превышают темпы роста доходов.

Для расчета нужно использовать показатели доходов и расходов по данным бухгалтерского и налогового учета. В налоговом учете доход (расход) – сумма доходов (расходов) от реализации и внереализационных доходов (расходов). В бухучете совокупным доходом будет сумма выручки от реализации и прочих доходов, а совокупным расходом – сумма себестоимости проданных товаров (осуществленных работ, оказанных услуг), а также управленческих, коммерческих и прочих расходов.

Если расходы по сравнению с предыдущим отчетным периодом выросли, например, в 1,8 раза, а доходы от реализации – в 1,2 раза или вообще не увеличились, то придется объясняться с чиновниками. По мнению налоговиков, такое несоответствие свидетельствует о том, что компания либо занижает доходы, либо завышает расходы.

За рассматриваемый период времени на ООО «Круг» темпы роста расходов не превышают темпы роста доходов.

Критерий 5. Зарплата работников ниже среднего уровня.

Средняя заработная плата в ООО «Круг» - 21000 руб./мес., что выше среднеотраслевого показателя по области, равного 13200 руб./мес. (оптовая и розничная торговля).

Критерий 6. Предельные значения при специальных режимах

Этот критерий применим только к предприятиям, которые перешли на

уплату единого налога на вмененный доход (ЕНВД), единого сельскохозяйственного налога (ЕСХН) или на упрощенную систему налогообложения. ООО «Круг» применяет общую систему налогообложения.

Критерий 7. Договоры с перекупщиками или посредниками.

Налоговики обращают внимание на посреднические операции, так как договоры с посредниками часто фигурируют в схемах минимизации налогов. Поэтому, если в договоре не прослеживается деловой цели (например, такой как извлечение прибыли), проверяющие однозначно посчитают предприятие неблагонадежной.

Налоговики обратят на предприятие внимание, если [19]:

- она не может выполнить обязательств по договору из-за недостатка времени, материальных ресурсов, персонала;

- фирма проводит операции с товаром, который не производился или не мог быть произведен в объеме, указанном ею в документах бухгалтерского учета;

- выявлена взаимозависимость между участниками сделки;

- операции осуществляются не в месте нахождения компании;

- расчеты происходят через один и тот же банк;

- участники взаимосвязанных операций осуществляли транзитные платежи.

ООО «Круг» заключает договора напрямую, не прибегая к посредникам.

Критерий 8. Компания получала уведомления налоговиков, однако пояснений не дала.

Таких случаев в рассматриваемом предприятии не зафиксировано.

Критерий 9. Изменение местонахождения.

В зоне риска могут оказаться организации, которые в ходе выездной налоговой проверки пытаются сменить юридический адрес и таким образом получить отсрочку для устранения нарушений, выявленных налоговиками.

Критерий 10. Взаимоотношения с подозрительными контрагентами.

Заключение договоров с фирмами-однодневками – наиболее распространенный способ незаконной оптимизации налогов.

При заключении договоров с новыми организациями ООО «Круг» запрашивает перечень необходимых документов, подтверждающих

подлинность данной организации.

Таким образом, предприятие ООО «Круг» удовлетворяет только одному критерию - отклонение уровня рентабельности от среднего по отрасли, поэтому вероятность налоговой проверки крайне мала.

ЗАКЛЮЧЕНИЕ

Объектом практического исследования послужило предприятие – ООО «Круг». ООО «Круг» является юридическим лицом и плательщиком налога на добавленную стоимость, льгот по налогу не имеет. ООО «Круг» зарегистрировано в ИФНС по городу С., в качестве налогоплательщика.

ООО «Круг» применяет ставку 20%. Поскольку применяется одна налоговая ставка, налоговая база определяется суммарно по всем видам операций, облагаемых по данной ставке. В ООО «Круг» объектом налогообложения по НДС признаются операции, связанные с реализацией товаров (работ, услуг) на территории РФ.

Одним из главных финансовых документов контроля за облагаемым оборотом и, соответственно, за исчислением НДС, а также для возмещения или к вычету уплаченного налога в ООО «Круг» является счет-фактура.

Учет расчетов ООО «Круг» по налогу на добавленную стоимость ведет согласно действующего законодательства, обеспечивает полную и достоверную информацию по налогу на добавленную стоимость, которую строго в положенные сроки подает в ИФНС. ООО «Круг» стремится оптимизировать налоговую нагрузку на предприятии.

Налог на добавленную стоимость – самый крупный бюджетообразующий налог. Он относится к категории возмещаемых и потому вызывает огромное количество споров между плательщиками и контролирующими органами. Глава 21 НК РФ постоянно редактируется и бухгалтеру на предприятии очень важно следить за всеми изменениями и использовать их в работе.

Налог на добавленную стоимость (НДС) самый сложный для исчисления из всех налогов, входящих в налоговую систему РФ. Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

При определении круга плательщиков НДС необходимо руководствоваться Законом «О налоге на добавленную стоимость», Инструкцией ГНС РФ от 11.10.95 г. №39 «О порядке исчисления и уплаты налога на добавленную стоимость».

Несомненно, реформирование налогообложения – весьма трудоемкая работа, и при разработке соответствующего законодательства трудно учесть все нюансы. Однако вряд ли можно согласиться с просчетами, которые имеются в нашей правовой системе. Подобная нестабильность налогового законодательства вызывает эффект, обратный тому, ради которого принимаются поправки законодательством о налогах и сборах. Вместо упрощения процедуры исчисления и уплаты налога происходит всемерное ее усложнение и запутывание, что отрицательно сказывается как на самих налогоплательщиках, так и на деятельности налоговых органов, работники которых также далеко не всегда могут сориентироваться в законодательных хитросплетениях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗи часть вторая от 5 августа 2000 г. N 117-ФЗ с изменениями и дополнениями от 30 октября 2018 года

Федеральный закон от 3 августа 2018 г. № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах”

Федеральный закон от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации".

Федеральный закон от 27 ноября 2017 г. N 335-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

- Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

- Письмо ФНС от 23.10.2018 № СД-4-3/20667 “О порядке применения налоговой ставки по НДС в переходный период”.

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018 № 87-ФЗ) "Об обществах с ограниченной ответственностью".

- Приказ ФНС России от 28.12.2018 N СА-7-3/853@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@" (Зарегистрировано в Минюсте России 28.01.2019 N 53586)

- Письмо ФНС России от 19.04.2018 N СД-4-3/7484@ "О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ".

- Письмо ФНС России от 09.01.2018 N СД-4-3/10@ "О налоге на добавленную стоимость".

- Приказ Минфина от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения».

- Закон РФ от 21 марта 1991 г. N 943-I "О налоговых органах Российской Федерации" ( с изменениями от 27.12.2018 г.).

- Приказ ФНС от 30 мая 2007 г № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок ( с изменениями от 10.05.2012 № ММВ-7-2/297@ ).

Книг одного автора

14. Власова, М.С. Налоги и налогообложение: Учебное пособие / М.С. Власова, О.В. Суханов. - М.: КноРус, 2018. - 256 c.

15. Иванова, Н.В. Налоги и налогообложение: Учебное пособие / Н.В. Иванова. - Рн/Д: Феникс, 2018. - 384 c.Ильина, В.Н. Налоги и налогообложение / В.Н. Ильина. - М.: КноРус, 2018. - 416 c.

16 Касьянова Г.Ю. Учет - 2018: бухгалтерский и налоговый. – М.: Издательство «АБАК», 2018. – 234 с.

17. Качур О.В. Налоги и налогообложение. - М.:Издательство « КноРус», 2016. - 432 с.

18. Крохина Ю.А. Налоги и налогообложение. - М: Издательство «Юрай», 2017. - 300 с.

19. Крутякова Т.Л. Учетная политика 2018. Бухгалтерская и налоговая.- М.: Издательство «АйСи Групп»,2018. – 264 с.

20. Лыкова Л.Н. Налоги и налогообложение. учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — Люберцы: Издательство «Юрайт», 2016. — 353 c.

21.Налоги и налогообложение. Учебник / Под ред. Майбурова И.А.. - М.: Юнити, 2019. - 480 c.

22.Юткина Т. Ф. Налоги и налогообложение / Т.Ф. Юткина. - М.:

Издательство «ИНФРА-М», 2018. - 576 c.

Книг двух и трёх авторов

23. Дадашев, А.З. Налоги и налогообложение в РФ. Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: Юнити, 2018. - 352 c.

24. Кругляк З.И., Калинская М.В. Налоговый учет. - Ростов на/Д: Издательство «Феникс», 2016. - 384 с.

25. Малис, Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 351 c.

26. Малис Н.И., Грундел Л.П., Зинягина А.С. Налоговый учет и отчетность. Учебник и практикум. – М.: Издательство «Юрайт», 2017. – 342 с.

- Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Издательство «Дашков и К», 2016. - 160 c.

- Налоги и налогообложение: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: Издательство «ЮНИТИ», 2015. - 543 c.

- Налоги и налогообложение: учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство «Юрайт», 2018. — 503 с.

- Пансков В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство «Юрайт», 2018. — 319 с.

- Тарасова В. Ф., Владыка М. В. , Сапрыкина Т. В., Семыкина Л. Н.Налоги и налогообложение. Учебник. – М.: Издательство «КноРус», 2016. – 496 с.

- Черник Д. Г. Теория и история налогообложения: учебник / Д. Г. Черник, Ю. Д. Шмелев. — М.: Издательство «Юрайт», 2018. — 364 с.

Приложение 1

Основные элементы НДС

|

Элемент НДС |

Характеристика |

|

Налогоплательщики (ст. 143 НК РФ) |

1. Организации 2. Индивидуальные предприниматели 3. Лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ |

|

Объект налогообложения (ст. 146 НК РФ) |

1. Операции по реализации товаров (работ, услуг) на территории РФ (в т.ч. предметов залога и передача по соглашению о предоставлении отступного или новации), передаче имущественных прав. Передача на безвозмездной основе признается реализацией. 3. Операции по выполнению строительно-монтажных работ для собственного потребления; 4. Операции по ввозу товаров на таможенную территорию РФ и иные территории, находящиеся под ее юрисдикцией |

|

Налогооблагаемая база (ст. 153–162, 167 НК РФ) |

При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. Моментом определения налоговой базы является наиболее ранняя из дат: – день отгрузки (передачи) товаров (работ, услуг), имущественных прав; – день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. |

|

Налоговый период (ст. 163 НК РФ) |

Квартал |

|

Налоговые ставки (ст. 164 НК РФ) |

|

|

Порядок исчисления налога (ст. 165 – 166 НК РФ) |

Сумма налога – соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. |

Приложение 2

Новая форма декларации по НДС в 2019 году

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

- Учетные регистры, их классификация, способы записи в них

- Теоретические основы управления организационной культурой компании

- Cистема налогового учёта

- "Потенциал предприятия и оценка его использования"

- Баланс и отчетность (Роль и значение бухгалтерских балансов)

- Организация бухгалтерского учета

- Журнально-ордерная форма (Особенности журнально – ордерной формы учёта)

- Особенности бухгалтерского и налогового учета основных средств

- «Принципы подготовки и предоставления финансовой отчётности»

- Организация управленческого учета по системе «Стандарт-кост»

- Основные этапы формирования налогового учёта в России

- Способы исправления ошибок в учетных регистрах (Классификация учётных регистров)