Принципы эффективного контроля деятельности предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ)

Содержание:

ВВЕДЕНИЕ

Управление следует рассматривать как непрерывный процесс целенаправленных действий, потому что цели не всегда достигаются в предусмотренном виде, люди не всегда или не так выполняют поручения, планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться.

Как же руководству организации удается, в конце концов, определить, достигло ли оно своих целей, как оно обнаруживает собственные ошибки и ошибки персонала и как оно определяет, когда организации должны начинать процесс адаптации. Ответ прост. Все это достигается с помощью контроля. Контроль, попросту говоря, это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в известной корректировке.

Актуальность данной темы объясняется тем, без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации. Это и дало основание Дитеру Друкеру заявить: "Контроль и определение направления - это синонимы". Благодаря контролю организация имеет возможность устранять помехи на пути выполнения плановых заданий, поэтому контроль можно определить как процесс, при помощи которого организация обеспечивает достижение своих целей.

Объектом исследования является ООО «Эльдрадо».

Предмет исследования - формы, методы, принципы системы эффективного контроля в процессе управления.

Целью исследования является разработка предложений по совершенствованию контроля в системе управления организацией.

Задачи:

-рассмотреть понятие контроля, узнать виды и назначение,

-рассмотреть взаимосвязь системы контроля с другими функциями управления

организацией,

-разобрать схему контроля деятельности в организации,

-изучить понятие масштаба допустимых отклонений и принципы их

формирования,

-разобрать принципы эффективного контроля деятельности,

- исследовать системы контроля исследуемой организации,

-провести соответствия системы контроля предприятия принципам

эффективного контроля,

-разработать предложения по повышению эффективности контроля

деятельности организации.

Методами исследования послужили изучение и анализ учебной и профессиональной литературы, изучение и обобщение управленческого опыта; анализ понятийно-терминологической системы менеджмента, а также научные методы: наблюдение, сравнение, мониторинг и др.

Таким образом, структурными элементами курсовой работы являются введение, 1 глава, 2 глава, заключение, список используемой литературы.

- первой рассматриваются теоретические аспекты эффективного контроля деятельности предприятия.

Во второй особенности системы контроля на примере организации ООО «Эльдорадо».

-

- Заключении представлены общие выводы по выбранной организации и

- контроле.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 ПОНЯТИЕ КОНТРОЛЯ В МЕНЕДЖМЕНТЕ

Контроль в менеджменте — это управленческая функция, задачей которой является количественная и качественная оценка и учет результатов работы организации.

Выделяют два основных направления контроля:

-

- контроль за выполнением работ, намеченных планом;

- меры по коррекции всех значительных отклонений от плана.

- функцию контроля входят:

- учет (сбор, обработка) и анализ информации о фактических результатах деятельности всех подразделений организации;

- сравнение результатов с плановыми показателями;

- выявление отклонений и анализ их причин;

- разработка мероприятий для достижения поставленных целей.

Основными инструментами контроля являются:

-

- наблюдение;

- проверка всех сторон деятельности;

- учет;

- анализ.

- общем процессе управления контроль — это элемент обратной связи.

Побудительные мотивы контроля:

- неуверенность внутренней и внешней среды;

- опасность возникновения кризисных ситуаций;

- необходимость поддержания успеха организации;

- давление со стороны конкурентов;

- обеспечение сущности охвата объекта, процесса, системы.

Контроль, как управленческая деятельность, должен отвечать таким требованиям:

- быть всеобъемлющим, каждый менеджер должен осуществлять контроль как неотъемлимую часть своих должностных обязанностей;

- ориентироваться на конечные результаты, в этом контексте контроль рассматривается как средство достижения целей;

- должен носить непрерывный и регулярный характер;

- быть гибким, т.е. не мешать выполнению основной работы;

- отвечать содержанию тех работ, которые контролируются, проверять не только количество и срок, но и качество работы;

- быть понятным для тех, кого контролируют и проверяют;

- быть своевременным, чтобы иметь возможность вмешательства в корректирование происходящих процессов;

- обеспечить проверяющих полной, необходимой, понятной и лаконичной информацией;

- быть экономным, т.е. затраты на его проведение не могут быть больше, чем результаты, которые достигнуты в процессе контроля;

- должен быть действенным, т.е. должен не только выявлять фактическое состояние объекта, но и сопровождаться соответствующими решениями.

Виды контроля

По времени проведения контроля различают:

- предварительный контроль;

- текущий контроль;

- заключительный контроль.

Предварительный контроль предшествует активной деятельности организации. Это организационный процесс, задача которого — проверка готовности организации, ее персонала, производственного аппарата, системы управления и других элементов к работе. При планировании организации необходимо осуществлять предварительный контроль.

Этот вид контроля применяют в отношении:

- существующей структуры организации, принятых решений;

- персонала;

- состояния материальных и финансовых ресурсов.

Текущий контроль осуществляется через систему обратной связи, который:

- имеет характер управленческой необходимости;

- имеет цели;

- использует внешние ресурсы, которые превращаются в ресурсы для внутреннего подкрепления;

- корректирует отклонения, возникающие в процессе управления.

Текущий контроль осуществляется в форме стратегического и оперативного контроля.

Стратегический контроль имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и ведется по количественным и качественным показателям. Этот контроль сводится к сбору, обработке, оценке информации.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность.

Заключительный контроль связан с оценкой выполнения организацией своих планов и составлением новых планов. Он предполагает всесторонний анализ конкретных результатов деятельности за прошедший период, а также сильных и слабых сторон организации.

- зависимости от содержания и сферы осуществления выделяют такие виды контроля:

- экономический контроль;

- социальный контроль;

- экологический контроль;

- технологический контроль.

- зависимости от источника использования информации:

- документальный контроль (проверки);

- визуальный контроль (обзор).

- зависимости от степени охвата объекта контроля:

- сплошной контроль;

- контроль выборочного характера

Контроль является функцией процесса управления, его важнейшей частью, которая обеспечивает обратную связь и позволяет непрерывно повторять циклический процесс управления на новой основе. Он неразрывно связан с остальными функциями управления и, с одной стороны, зависит от них, с другой же — предопределяет их содержание. Поэтому при организации контроля на предприятии необходимо учитывать факторы, предрешающие эффективность проведения этой управленческой функции. В их составе выделим главные:

- организационные — объекты контроля (что должно контролироваться), субъекты контроля (кто контролирует), место контрольной функции в организационной структуре управления (кому подчиняется, права, ответственность, полномочия);

- масштабы контроля — количество и точность контролируемых параметров, частота и скорость проведения контроля;

- контрольная информация — объем, частота, точность и своевременность необходимой для контроля информации;

- затраты на контроль — средства, связанные с организацией контрольной функции и ее информационным обеспечением.

- настоящее время, когда организациям все сложнее предсказать, как будут развиваться дальнейшие события, актуальнее процесс управления рассматривать не как строгую последовательность планирования, организовывания, мотивации и контроля, а как переплетение этих функций из-за ускорения их взаимодействия и постоянной корректировки решений в рамках каждой функции (рис. 1 и 2). При этом контроль всегда выступает заключительным звеном в цепи управленческой деятельности и создает базу для нового управленческого цикла.

Последовательное представление управленческого процесса

- Планирование

- Организовывание

- Мотивация

- Контроль

- Обратная связь

Параллельно-последовательное представление управленческого процесса

- Планирование G

- Организовывание G

- Мотивация G

- Контроль G

Контроль как функция управления предполагает тесную взаимосвязь с планированием, мотивацией и организацией рабочего процесса.

Взаимодействие контроля и планирования выражается в том, что запланированные результаты выступают в роли стандартов или критериев для

осуществления контроля. Информация, полученная на заключительной стадии процесса контроля, является входным ресурсом при планировании.

Связь контроля с планированием проявляется в формулировании целей и конечных показателей, которые прописываются в планах предприятия. Периоды продолжительности контроля и планирования, как правило, должны совпадать, а сам контроль должен делиться на три вида: стратегический, тактический и оперативный.

Функция организовывания, задавая организационный каркас, тем самым определяет степень централизации/децентрализации контрольной деятельности

- основной объект контроля. Взаимосвязь контроля с функцией организации помогает в решении проблемы централизации, децентрализации, а также способствует установлению объекта и субъекта контроля. При этом объекты и субъекты контроля, т.е. персонал и различные подразделения компании должны быть четко прописаны в различных положениях и должностных инструкциях.

- линейно-функциональной структуре в качестве такого объекта выступают конкретные функции: маркетинг, производство, сбыт, персонал, финансы и т.д.; в дивизиональной структуре – процесс наращивания добавленной стоимости; в проектной и матричной структурах – проект; в сетевой структуре – объединяющая участников задача. Контроль параметров эффективности организационной деятельности формирует информационную базу для принятия решений о совершенствовании организовывания, в частности о реструктуризации или о сохранении действующей структуры.

Также результаты контроля являются неотъемлемым условием мотивации персонала. Результат и степень достижения цели способствует удовлетворению сотрудников своим трудом и их стремлению повторить то поведение, которое породило это чувство. Поэтому эффективность мотивации сотрудников зависит от эффективности контроля.

Взаимодействие контроля и мотивации прямо влияет на исполнительскую дисциплину в организации. Если существует прозрачная и четкая связь между вознаграждением и контрольными параметрами, качественно и количественно измеряющими выполнение задачи, то вероятность получения запланированного результата резко возрастает. Для этого необходимо производить тщательный отбор индикаторов.

1.2 ПРИНЦИПЫ КОНТРОЛЯ

Принципы контроля формируют идеологическую и методологическую базу осуществления контрольной деятельности. Они составляют фундамент для разработки системы контроля для любой организации. В их состав входят следующие принципы.

Принцип связи контроля с функциями управления. Этот принцип утверждает контроль как неотъемлемую часть управленческой деятельности и тем самым отвергает попытки преуменьшить или преувеличить его роль. То есть контроль не является вопросом доверия или недоверия к сотрудникам, это обязательный компонент процесса управления. Роль контроля возрастает при недостатке ответственного отношения к работе, при слабой мотивации и квалификации сотрудников. В такой ситуации контроль помогает оперативно обнаруживать ошибки и их устранять. Если же подчиненные качественно выполняют работу, то прямой жесткий контроль, как правило, приводит к снижению трудовой мотивации.

Принцип объективности. Контроль выполняет функции повышения эффективности тогда, когда оценки и решения, принятые на его основе, воспринимаются работниками как объективные и обоснованные. Этот принцип не допускает «использования личных симпатий и антипатий руководителя в отношении кого-либо из подчиненных и, более того, использования контроля как «карательного» средства в работе с персоналом, в особенности, когда у руководителя имеется предубеждение против того или иного сотрудника». Для этого необходимо строить контроль на базе использования объективных показателей, понятных, информативных и принятых членами коллектива как отражающих действительность.

Принцип учета специфики деятельности. Здесь подчеркивается необходимость соответствия системы контроля характеристикам деятельности конкретной организации, направленности ее стратегии и сложности окружения (среды контроля).

Принцип гибкости контроля. Система контроля должна приспосабливаться к происходящим изменениям, что должно находить отражение в самих стандартах, с которыми сопоставляют фактические результаты, и критериях принятия решений.

Принцип ориентации на стандарты предполагает, что критерии результативности и эффективности работы должны быть выражены

количественно, а качественные показатели должны быть четкими и однозначными при интерпретации.

Принцип активности контроля означает, что контрольная деятельность осуществляться на постоянной основе и своевременно. В этом случае усиливается возможность устранять отклонения прежде, чем они примут значительные масштабы.

Принцип экономичности означает, что преимущества от использования системы контроля должны превышать затраты на ее функционирование. Ориентируясь на реперные точки, а не отслеживая все до мелочей, руководитель тем самым минимизирует временные и материальные затраты на осуществление контроля и при этом держит «руку на пульсе» ситуации.

Принцип учета человеческого фактора. Данный принцип не противоречит принципу объективности, скорее, он его дополняет, обращая внимание на то, что учет личностных характеристик как самого руководителя, так и подчиненных при его осуществлении и при разработке решения делает систему контроля более релевантной и ситуативной и тем самым более эффективной.

Наряду с этим организации устанавливают правила осуществления контрольной деятельности в рамках созданной системы контроля.

1.3 ЭТАПЫ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Этапы процесса контроля:

Первый этап в контрольном процессе - установление стандартов.

Стандарт - это эталон, норма, требование, контрольная цифра, с которыми сравниваются результаты деятельности людей и организации в целом. Они должны разрабатываться на основе целей и задач организации. В более широком понимании стандарты отражают организационную стратегию.

Второй этап в процессе контроля - измерение фактических результатов деятельности контролируемого объекта. На этом этапе необходимо определить качественные и количественные методы измерения. Данная проблема является сложной, так как результаты некоторых

видов деятельности, например управленческой, не поддаются непосредственному измерению.

Третий этап сравнения фактических результатов и стандартов, разработанных на первом этапе.

Достигнутые результаты могут превышать, быть ниже или соответствовать разработанным стандартам.

Прежде чем предпринимать корректирующие действия, необходимо решить, какое расхождение со стандартами допустимо, а какое требует устранения.

Заключительный этап в контролирующем процессе - оценка результатов и осуществление корректирующих действий. На этом этапе руководствуются сравнением, сделанным на предыдущем этапе.

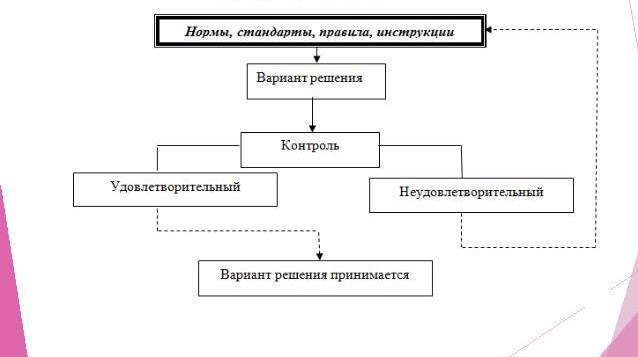

Рис.1 Схема организации контроля.

В системе управления контроль решает несколько задач.

Во-первых, он позволяет выявить во внешней и внутренней среде организации факторы, которые могут оказать существенное влияние на ее функционирование и развитие, а следовательно, и своевременно отреагировать. Кроме того, в этом процессе отслеживаются тенденции в развитии организации, их направление и глубина.

Во-вторых, контроль позволяет своевременно обнаружить нарушения, ошибки и промахи и оперативно принять необходимые меры по их устранению.

В-третьих, результаты контроля служат основой оценки работы организации и ее персонала за определенный период, эффективности и надежности системы управления.

Цели контроля будут достигнуты, если он осуществляется в соответствии с определенными принципами.

Прежде всего контроль должен быть всеохватывающим, т.е. держать в поле зрения основные сферы деятельности организации, внешнюю ситуацию и внутренние процессы, протекающие в ней. Речь не идет о том, что он должен быть тотальным, с охватом всех событий. В то же время контроль должен обеспечить достаточно полную и объективную картину ситуации. Это можно обеспечить, если система контроля имеет стратегическую направленность, охватывающую основные приоритетные сферы функционирования и развития организации. Второстепенные сферы деятельности организации тщательно и постоянно проверять не целесообразно, а некоторые и совсем не имеет смысла, так как отвлекается много сил и средств.

Контроль делается не ради выявления проблем, а для успешного решения

- достижения конкретных результатов, выявления отклонений от научно обоснованных стандартов. Если контроль не дает "пищу" для размышления, то он запланирован напрасно. Главная цель контроля - не исправление, а предотвращение ошибок, что обходится гораздо дешевле. Поэтому контроль представляет собой неотъемлемую часть стратегического планирования.

Выводы по главе 1.

Для того чтобы иметь представление о том, что делается, не нужно контролировать изо дня в день всех и вся. Вполне достаточно держать под контролем основные факты, от которых зависят результаты в узловых видах деятельности. Искусство руководства как раз и заключается в том, чтобы умело разработать факторную сеть контроля. Для этого необходимо, во- первых, определить перечень возможных слабых звеньев во взаимодействии работников между собой и, во-вторых, продумать систему наблюдения за ходом работ каждого.

Таким образом, контроль - это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Контроль является неотъемлемым элементом самой сущности всякой организации.

ГЛАВА 2. ОСОБЕННОСТИ СОСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО

«ЭЛЬДОРАДО»

2.1. СИСТЕМА КОНТРОЛЯ, ПРИМЕНЯЕМАЯ В ОРГАНИЗАЦИИ

История образования и развития предприятия

Компания «Эльдорадо» самая крупная розничная сеть по продаже бытовой техники в России, Украине и Казахстане. «Эльдорадо» является

официальным дистрибьютором ведущих мировых производителей электроники. Благодаря долголетнему плодотворному партнерству и

отлаженным каналам прямых поставок компания получает высококачественную технику на специальных условиях, что позволяем в магазинах «Эльдорадо» устанавливать наиболее привлекательные цены.

Первый магазин компании был открыт в 1994 году в Самаре - именно с этого момента берет свой отсчет история успеха "Эльдорадо". Вот уже 12 лет бессменным президентом и лидером компании выступает Игорь Яковлев. Именно его лидерским качествам и профессионализму бренд Эльдорадо обязан своим успехом и твердым местом на рынке бытовой техники. Сегодня компания занимает около 28% рынка бытовой электроники в России. Узнаваемость бренда в большинстве регионов превышает 80%, а в некоторых городах доходит и до 98%. Под логотипом компании на всей территории России и Украины действует более 1000 магазинов электроники. Сеть контролирует 25% сегмента бытовой техники, 35% видео/аудиоаппаратуры, а также 5-10% цифровых товаров, что является довольно большой долей, поскольку этот сегмент крайне насыщен в плане конкуренции (по итогам 2007 года).

Сеть магазинов Эльдорадо существует на рынке России более 12 лет. За это время компания успела обслужить почти 150 млн. покупателей и завоевать надежную репутацию. Сегодня каждый 3-й кондиционер и каждая 3-я стиральная машина, каждый 4-ый телевизор и холодильник приобретаются россиянами в сети Эльдорадо.

-

- 2004 г. Эльдорадо открывает исключительно супер- и гипермаркеты площадью свыше 2000 кв. м. Только на такой территории можно представить достойный ассортимент товаров. Своевременно корректировать ассортимент в соответствии с запросами потребителей, включать в него как проверенные временем модели бытовой электроники, так и последние технические новинки, позволяет партнерство с крупнейшими и профессиональными маркетинговыми

- исследовательскими компаниями.

Эльдорадо много лет сотрудничает с ведущими производителями бытовой электроники. Благодаря этому, а также наличию отлаженной системы логистики и прямых поставок, компании удается поддерживать в магазинах «Эльдорадо» особо привлекательные цены. «Цены всегда ниже, чем у конкурентов!» - таков девиз «Эльдорадо».

Эльдорадо успешно работает на динамично развивающемся рынке цифровой портативной техники. В мае 2005 г. компания взялась за принципиально новый проект - сеть собственных салонов связи (ССЭ). В каждом салоне можно не только приобрести всевозможную цифровую технику, но и подключиться к ведущим сотовым операторам, оплатить услуги связи. До конца года количество ССЭ превысит 450.

- 2005 г. компания начала сотрудничество с ведущей казахстанской сетью по продаже электроники «Sulpak». Под этим брендом в разных городах Казахстана появляются специализированные супермаркеты бытовой техники и электроники. Компания стремится к тому, чтобы все гипермаркеты превратились в многоуровневые сервисные центры, готовые предложить клиентам то, что наиболее востребовано в современном мире - уникальное торговое предложение или услугу, эксклюзивный многоступенчатый сервис, который поможет сформировать максимально комфортный и яркий - индивидуальный - мир каждому клиенту.

- компании «Эльдорадо» существует 12 филиалов, находящихся в городах: Владивосток, Воронеж, Екатеринбург, Иркутск, Казань, Москва, Нижний Новгород. Новосибирск, Санкт-Петербург, Ростов, Самара, Киев.

Санкт-Петербургский филиал включает в себя 5 подразделений: магазины которых находятся в Петрозаводске, Санкт-Петербурге, Пскове, Великих Луках, Череповце, Вологде, Калининграде, Архангельске, Северодвинске, Мурманске. Каждый из магазинов - обособленное структурное подразделение. Помимо основных магазинов в филиале есть магазины-франчайзи (г. Невель).

Официальная дата открытия магазина «Эльдорадо» в городе Великие Луки - 16 сентября 2007 года.

На всех сотрудников Обособленного подразделения распространяются трудовые и социальные гарантии, а также требования по охране труда и технике безопасности, установленные трудовым законодательством Российской Федерации.

Руководство Обособленного подразделения осуществляется Руководителем обособленного подразделения, который назначается на должность по решению Генерального директора ООО «Эльдорадо». Руководитель Обособленного подразделения при осуществлении своих функций действует на основании доверенности Общества.

Руководитель Обособленного подразделения осуществляет следующие функции:

- оперативное руководство деятельностью организации, в том числе издание приказов и распоряжений, иных документов, а также дача указаний, обязательных для исполнения всеми сотрудниками.

- совершение гражданско-правовых сделок от имени ООО «Эльдорадо» и в пределах его полномочий.

- совершение иных действий, необходимых для руководства Обособленного подразделения и обеспечения его деятельности, а также сделок указанных в доверенности.

Финансовая деятельность Обособленного подразделения осуществляется

- соответствии с бюджетом, установленным ООО «Эльдорадо», а также реализует продукцию, работы, услуги по ценам, установленные ООО

«Эльдорадо».

Учет операций, осуществляемых Обособленным подразделением, ведется на отдельных субсчетах на основном балансе ООО «Эльдорадо».

- «Эльдорадо» имеет полное право в любое время осуществлять контроль за финансово-хозяйственной деятельностью Обособленного подразделения, как самостоятельно, так и путем привлечения независимых аудиторских организаций.

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Таблица о контроле персонала, продаж.

|

Наименование |

2010 |

2011 |

2012 |

2013 |

2014 |

Измене |

Измене |

||||||||||||||||

|

показателя |

год |

год |

год |

год |

год |

ние за |

ние за |

||||||||||||||||

|

2014- |

2014- |

||||||||||||||||||||||

|

2010 |

2013 |

||||||||||||||||||||||

|

гг., % |

гг., % |

||||||||||||||||||||||

|

1. Выручка от |

3410 |

3752 |

3952 |

3992 |

4141 |

21,43 |

3,73 |

||||||||||||||||

|

продаж, тыс. |

20 |

10 |

20 |

20 |

00 |

||||||||||||||||||

|

руб. |

|||||||||||||||||||||||

|

2. Прибыль от |

3814 |

3996 |

4074 |

4008 |

3944 |

3,39 |

-1,61 |

||||||||||||||||

|

продаж, тыс. |

7 |

6 |

0 |

4 |

0 |

||||||||||||||||||

|

руб. |

|||||||||||||||||||||||

|

3. |

39 |

40 |

40 |

41 |

42 |

7,69 |

2,44 |

||||||||||||||||

|

Среднесписоч |

|||||||||||||||||||||||

|

ная |

|||||||||||||||||||||||

|

численность |

|||||||||||||||||||||||

|

персонала, |

|||||||||||||||||||||||

|

чел. |

|||||||||||||||||||||||

|

4. |

7 |

7 |

7 |

7 |

7 |

0,00 |

0,00 |

||||||||||||||||

|

Численность |

|||||||||||||||||||||||

|

руководителей |

|||||||||||||||||||||||

|

, чел. |

|||||||||||||||||||||||

|

5. Затраты на |

1138 |

1221 |

1344 |

1424 |

1596 |

40,28 |

12,06 |

||||||||||||||||

|

управление, |

2 |

0 |

0 |

8 |

7 |

||||||||||||||||||

|

тыс. руб. |

|||||||||||||||||||||||

|

6. Колич. |

35 |

36 |

36 |

40 |

40 |

14,29 |

0,00 |

||||||||||||||||

|

квалифициров |

|||||||||||||||||||||||

|

анных кадров |

|||||||||||||||||||||||

|

по штатному |

|||||||||||||||||||||||

|

расписанию, |

|||||||||||||||||||||||

|

чел. |

|||||||||||||||||||||||

|

7. Колич. |

32 |

32 |

31 |

33 |

32 |

0,00 |

-3,03 |

||||||||||||||||

|

квалифициров |

|||||||||||||||||||||||

|

анных |

|||||||||||||||||||||||

|

(аттестованны |

|||||||||||||||||||||||

|

х) кадров |

|||||||||||||||||||||||

|

фактически, |

|||||||||||||||||||||||

|

чел. |

|||||||||||||||||||||||

|

8. Норма |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

||||||||||||||||

|

управл. |

|||||||||||||||||||||||

|

высшего и |

|||||||||||||||||||||||

|

среднего |

|||||||||||||||||||||||

|

управленческо |

|||||||||||||||||||||||

|

го персонала, |

|||||||||||||||||||||||

|

чел. |

|||||||||||||||||||||||

|

13 |

13 |

13 |

13 |

13 |

0,00 |

0,00 |

|||||||||||||||||

|

9. |

|||||||||||||||||||||||

|

Фактический |

|||||||||||||||||||||||

|

уровень сферы |

|||||||||||||||||||||||

|

контроля |

|||||||||||||||||||||||

|

директора |

|||||||||||||||||||||||

|

Наименование |

2010 |

2011 |

2012 |

2013 |

2014 |

Измене |

Измене |

||||||||||||||||

|

показателя |

год |

год |

год |

год |

год |

ние за |

ние за |

||||||||||||||||

|

2014- |

2014- |

||||||||||||||||||||||

|

2010 |

2013 |

||||||||||||||||||||||

|

гг., % |

гг., % |

||||||||||||||||||||||

|

10. |

5 |

5 |

5 |

5 |

5 |

0,00 |

0,00 |

||||||||||||||||

|

Фактический |

|||||||||||||||||||||||

|

уровень сферы |

|||||||||||||||||||||||

|

контроля |

|||||||||||||||||||||||

|

главного |

|||||||||||||||||||||||

|

бухгалтера |

|||||||||||||||||||||||

|

11. |

11 |

11 |

10 |

10 |

9 |

-18,18 |

-10,00 |

||||||||||||||||

|

Количество |

|||||||||||||||||||||||

|

работников, |

|||||||||||||||||||||||

|

прошедших |

|||||||||||||||||||||||

|

курсы |

|||||||||||||||||||||||

|

повышения |

|||||||||||||||||||||||

|

квалификации, |

|||||||||||||||||||||||

|

подготовки и |

|||||||||||||||||||||||

|

переподготовк |

|||||||||||||||||||||||

|

и (ЧП), чел. |

|||||||||||||||||||||||

- розничных магазинах для сотрудников ежемесячно проходят курсы. Каждый продавец обязан пройти курс и написать тестирование. Если же человек не набрал более чем 90% правильных ответов, то он не сдал. Это является контролем за работой.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

- магазине «Эльдорадо» используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом предприятия достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам.

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке как в целом, так и по отдельным продуктам и сегментам рынка.

Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. В качестве форм осуществления предварительного контроля используются должностные инструкции, положения о структурных подразделениях, правила трудового распорядка и т.п.

- данной организации предварительный контроль используется в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам. Предварительный контроль в области человеческих ресурсов достигается за счет анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Но как показала проверка, должностные инструкции прописаны нечетко, формулировки целей до подчиненных доводятся не эффективно.

Контроль материальных ресурсов осуществляется путем выработки ряда требований минимально допустимых уровней качества и проведения физических проверок соответствия поступающей продукции этим требованиям. Вся продукция поступает посредством прямых поставок в магазин. Приемка товара осуществляется по качеству и по количеству, т.е. доставленная продукция должна соответствовать требованиям:

- наличие всей необходимой документации;

- правильная маркировка;

- целостность упаковки товара;

- соответствие сроков производства продукции на общей и единичной

- упаковке датам, которые указаны в документах.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (финансовый план предприятия), который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

Текущий контроль. Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Текущий контроль за деятельностью продавцов осуществляется заведующими магазинов, за деятельность заведующих - заместителем коммерческого директора и т.п. Формой проявления текущего контроля является выявление недостач, замечаний в книге жалоб и предложений, неявки на работу, в том числе по неуважительным причинам и т.д.

Руководители функциональных служб еженедельно представляют генеральному директору отчеты о деятельности своих подразделений и результатах их работы.

Для высшего управленческого состава характерно еженедельное проведение так называемых планерок в кабинете генерального директора с обсуждением достигнутых результатов и допущенных ошибок, а также обсуждением дальнейших направлений их действий. В результате работы по выработке решений руководители подразделений получают от генерального директора следующие виды управленческих решений: приказы и рекомендации.

У «Эльдорадо» есть система стандартов.

В магазине у каждого сотрудника есть планшет. В нем есть показатель привлечения клиентов. Продавец должен спрашивать дисконтную карту магазина ( Чекаут- не меньше 10 за день). Это является анализом показателей, а также наблюдением за работой.

Сеть «Эльдорадо» внедрила в своих магазинах систему Verme, которая будет

отмечать, когда сотрудники приходят на работу и уходят домой. Личность

сотрудника будет подтверждаться через распознавание лица. Ожидается, что от этого работники станут более дисциплинированными, а экономия зарплатного фонда достигнет 2,5%. «Эльдорадо» утверждает, что система делает сотрудников более мотивированными, а их работу — более эффективной.

Каждый день, при входе в помещение сотрудник описывает технику, которую имеет при себе- отчет сотрудника.

В магазине проходит инфасессия (каждый день 2 раза- в 9.45 и 12.45).

Обсуждается план на смену. Происходит раздача указаний\ задач.

Это является устным контролем.

Также в магазинах есть контроль качества продажи. Если продавец продал стиральную машину, он должен предложить ,например, порошок и шланг. В конце дня проводиться полный отчет за всю смену.

2.2. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ

На мой взгляд, осуществление внутреннего контроля в «Эльдорадо» является действенным, т.к. в работе данного предприятия не выявлено серьезных отклонений и нарушений, которые могли бы затруднить достижение поставленных целей, а также его работу в целом.

Так как, на сегодняшний день торговля является динамично развивающимся, то знания и умения, работающих там людей должны обновляться как можно чаще и соответствовать всем требованиям качественного сервиса.

Также, на мой взгляд, нужно проводить семинары на актуальные темы, по улучшению работы сотрудников и приобретению новых знаний, навыков в менеджменте.

Хотелось бы еще раз подчеркнуть, что развитие персонала является важнейшим условием успешного функционирования любой организации. Это особенно справедливо в современных условиях, когда ускорение научно-технического прогресса значительно ускоряет процесс устаревания профессиональных знаний и навыков. Поэтому повышение квалификации персонала также должно проводиться чаще, ведь несоответствие квалификации персонала потребностям компании отрицательно сказывается на результатах ее деятельности.

Итак, на мой взгляд, руководитель должен организацию переподготовки и повышения рассматривая их результаты как важнейший специалистов и должностных перемещениях.

взять под личный контроль квалификации персонала, критерий при аттестации

Выводы по главе 2

Контроль является фундаментальным элементом процесса управления и взаимосвязан с планированием, созданием организационных структур и мотивацией.

Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем.

Для повышения эффективности контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно.

Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути.

Необходимо обязательно довести до сведения соответствующих работников организации, как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных лиц за участок. Необходимо обеспечить эффективную связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Суть контроля состоит в том, чтобы оценить качество работы и результаты деятельности организации.

Правильно построенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия

- самых сложных условиях. Наращивание прибыли, в свою очередь, позволяет найти средства для инноваций, активизировать творческую работу персонала, стимулирует повышение производительности труда, развитие системного мышления сотрудников, ведет к высокой продуктивности трудовой деятельности.

ЗАКЛЮЧЕНИЕ

Подводя итоги исследования функции контроля в управлении предприятием можно утверждать, что контроль является неотъемлемым элементом самой сущности всякой организации.

Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. С помощью же контроля, руководству организации удается определить, достигло ли оно поставленных целей, как оно обнаруживает собственные ошибки и ошибки персонала, и как оно определяет, когда организации должны начинать процесс адаптации. Контроль, попросту говоря, это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в корректировке.

Один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к основополагающим целям организации.

Таким образом, изучение проблем организации контрольной деятельности на предприятиях гостиничного хозяйства позволяет предложить следующие основные принципы организации управленческого контроля:

- Структура организации контрольной деятельности должна соответствовать структуре управления организации. Контроль, как часть процесса управления, действует на всех его уровнях. Каждому уровню управления должен соответствовать свой уровень контроля.

- Система контроля должна способствовать обеспечению управляемости процессов во всех подразделениях организации (принцип централизации).

- Любые действия персонала, которые привели к отрицательным для организации последствиям, должны быть расследованы; необходимо установить их причины и масштабы последствий, применить адекватные меры дисциплинарной и материальной ответственности к соответствующим должностным лицам (принцип ответственности).

- Персонал организации не должен отвечать за результаты, достижение которых не зависит от его усилий (принцип контролируемости).

- Любые контрольные процессы в организации не должны обходиться дороже тех потерь, которые могут быть предотвращены в результате реализации контроля (экономический принцип). Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

- Процессы должны контролироваться как на соответствие политике менеджмента организации, так и по их результатам, при этом определяющим критерием является достижение целей системы управления.

Данные принципы заложены в основу организации контрольной деятельности и способствуют созданию эффективной системы контроля на предприятиях гостиничного хозяйства.

Контроль не может оставаться прерогативой исключительно менеджера, назначенного «контролером», и его помощников. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Психологи отмечают, что люди лучше выполняют свои обязанности тогда, когда их деятельность находится под постоянным контролем, и при этом точно знают, какое поощрение получат за хорошо выполненную работу и какое наказание понесут за плохую работу. Но нельзя забывать, что излишний контроль может вызывать стресс работников.

Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами: иметь стратегический характер, быть нацеленным на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Для устранения возможных негативные последствий контроля, необходимо:

-установить осмысленные стандарты воспринимаемые сотрудниками организации;

- установить двухстороннее общение;

- избегать чрезмерного контроля;

- устанавливать жесткие, но достижимые стандарты (хороший менеджер всегда чувствует разницу в потребностях и возможностях подчиненных, и устанавливает стандарты с учетом этих различий);

- вознаграждать за достижения стандартов.

Итак, какой бы ни была организация, какая бы организационная культура

- ней не присутствовала, какого бы уровня развития коллектив не был, важно знать, что "без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможным".

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Книги:

- Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет

«Университет», 2017. — 520 с.

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с.

- Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. —

Режим доступа : http://biblioclub.ru

- Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М,

2014. — 384 с.

6. Руденко В.И. Менеджмент. Пособие для подготовки к экзаменам. Ростов н/Д:

Феникс, 2011. - 192. с.

Диссертации:

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. / М.:

"Дело", 1993. Основы менеджмента: Учебное пособие для вузов/Науч.

редактор А.А.Радугин.- М.: Центр, 2018.-242 с.

Основы менеджмента: учебник / А.К. Семенов, В.И. Набоков. - М.: Дашков и К, 2018. – 300 с.

Основы менеджмента в вопросах и ответах: учебное пособие / С.О. Букин. – М.:

Гардарики, 2016. – 160 с.

Сайты:

www.eldorado.ru

https://cnews.ru/news/top/2019-09-06_eldorado_vnedrila_otechestvennuyu

https://studbooks.net/807080/marketing/issledovanie_deyatelnosti_eldorado_rynke_bytovoy_tehniki

https://revolution.allbest.ru/marketing/00517755_0.html

- Организация хозяйственных связей в торговле (на примере ООО «Милана»)

- Централизация и децентрализация управления в организации

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретический анализ проблемы жизнестойкости личности)

- Кредитная экспансия: содержание и сущность. Границы кредита

- Финансовая политика и ее реализация в РФ

- Рекурсивные и итерационные алгоритмы: особенности и примеры использования (Понятие рекурсии)

- Правовой статус иностранцев и лиц без гражданства

- Технология работы спортивно-оздоровительного центра в гостинице «Пекин» 4*

- Технология работы спортивно-оздоровительного центра в гостинице «Moscow Country Club»

- Управление конфликтами в организации

- Формирование и использование прибыли организации

- Формирование и использование прибыли организации