Применение Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что одним из этапов совершенствования российской системы бухгалтерского учета стало внедрение международных стандартов финансовой отчетности, закреплённое в постановлении Правительства РФ от 6 марта 1998 г. № 283, которое ставит задачу приближения национальной системы учета к международным стандартам, которые в свою очередь отдают приоритетное значение подготовке и составлению отчетности. На данный момент в отечественной практике применяются 24 положения по бухгалтерскому учету, направленные на сближение российского и международного учета, которые, так или иначе, затрагивают все элементы хозяйственной деятельности организации.

Таким образом, учетная политика, отражающая все применяемые на предприятии способы ведения бухгалтерского учета и составления отчетности, подверглась серьезным изменениям при введении международных стандартов в российскую практику.

Одним из отражений изменений в требованиях к составлению учетной политики для предприятий стала возможность корректирования ряда основных документов финансовой отчетности как с точки зрения ее прозрачности, так и с позиции улучшения ряда финансовых показателей.

Вопросам ведения учета по международным стандартам посвящены труды ряда авторов. Например, О.В Соловьева, В.Ф. Палий, С.В. Модеров подробно рассматривают требования, предъявляемые к основным документам финансовой отчётности, а также учет отдельных элементов хозяйственной деятельности предприятий. Кроме того, в ряде работ производится сравнение требований к учету по МСФО И РПБУ. Среди авторов можно выделить Е.А. Мизиковского, Т.Ю. Дружиловскую, Е.Н. Чичерину,Л.И. Ткаченко, а также ряд документации, предоставленной специалистами KPMG: «Сравнительный анализ МСФО и РПБУ».

Объектом исследования является Пермский филиал ПАО «Ростелеком», а методом исследования – учетная политика предприятия.

Цель настоящей работы заключается в выявлении основных элементов учетной политики с точки зрения применения Положения по бухгалтерскому учета «Учетная политика организации» (ПБУ 1/2008).

Для достижения указанной цели необходимо решить следующие задачи:

- определить основные элементы учетной политики;

- проанализировать и сравнить влияние основных элементов учетной политики на финансовые показатели организации с точки зрения РПБУ и МСФО;

- рассмотреть влияние основных элементов учетной политики на финансовые показатели, на примере Пермский филиал ПАО «Ростелеком»;

- дать рекомендации по совершенствованию учетной политики Пермский филиал ПАО «Ростелеком».

Основными методами написания курсовой работы стали сравнительный метод, метод анализа и синтеза, табличный, графический метод, описательный и др.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. СУЩНОСТЬ И СОДЕРЖАНИЕ УЧЕТНОЙ ПОЛИТИКИ В СООТВЕТСТВИИ С РПБУ И МСФО

1.1 Понятие учетной политики и ее различия по МСФО и РПБУ

Основным нормативным документом, в котором зафиксированы основные положения российского бухгалтерского учета в области учетной политики, является ПБУ 1/2008 «Учетная политика организации»[1]. Согласно данному документу, под учетной политикой предприятия понимается совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Аналогом ПБУ 1/2008 в международной системе бухгалтерского учета является международный стандарт финансовой отчетности 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», в 5-ом пункте которого фиксируются следующее определение учетной политики: «Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности».

В целом, определения, предоставленные двумя нормативными актами, схожи, однако отличие состоит в том, что учетная политика по МСФО направлена на формирование отчетности, в то время как российские нормы отдают первенство ведению бухгалтерского учета[2].

Следует отметить, что различие в определении учетной политики и ее основной задачи не единственное, которое требует освещения[3]. Несмотря на то, что в целом нормы российских положений и международных стандартов схожи, существуют основные особенности обоих сложившихся подходов к ключевым вопросам и понятиям учетной политики.

Так учетная политика любой организации должна формироваться на основании «допущений» и «требований», которые перечислены в ПБУ 1/2008. Однако для более полного понимания сущности учетной политики и принципов ее формирования следует проанализировать каждое из допущений и требований, а также провести сравнение с аналогичными понятиями, используемыми в международной практике.

Всего ПБУ 1/2008 фиксирует четыре основных допущения, на основании которых строится учетная политика[4]:

- допущение имущественной обособленности;

- допущение непрерывности деятельности;

- допущение последовательности применения учетной политики;

- допущение временной определенности фактов хозяйственной деятельности.

Следование данным правилам подразумевается самим фактом регистрации предприятия, однако в случае отклонения необходимо указать и аргументировать причину в учетной политике. В зарубежной практике аналогом российских допущений и требований являются основополагающие бухгалтерские принципы, которые в зависимости от конкретного норматива могут как полностью повторять его содержание, так и не соответствовать ему[5].

Рассмотрим более подробно каждое из четырех допущений[6]:

1) Допущение имущественной обособленности используется только в отечественной практике. Оно подразумевает отделение активов и обязательств предприятия от активов и обязательств его собственников, работников и других организаций. Данное допущение образовалось в период становления рыночной экономики в РФ, когда нередко руководители и сотрудники предприятий, преимущественно малого и среднего бизнеса, использовали имущество организации в своем личном хозяйстве. Однако, согласно ГК РФ[7], данный вопрос затрагивает понятие обособленного имущества, которым юридическое лицо может отвечать по своим обязательствам. Поэтому в целях соблюдения данного допущения, следует уделять особое внимание документальному оформлению активов, их реальному наличию на предприятии, а также учету данных активов при инвентаризации. Как уже было сказано, в МСФО данное положение отдельно не освещается, однако в Принципах подготовки и составления финансовой отчетности закреплено допущение единой хозяйственной единицы, которая отделена от своих владельцев и других участников хозяйственной деятельности[8].

2) Допущение непрерывности деятельности закрепляет тот факт, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке. Таким образом, данное допущение утверждает планы компании на активную экономическую деятельность в краткосрочном периоде, что позволяет пользователям бухгалтерской отчетности компании, и в первую очередь ее кредиторам быть уверенными, что организация способна платить по своим обязательствам. Если же компания принимает решение о ликвидации, то данное положение должно быть внесено в учетную политику на текущий год, что делается непосредственно в начале года, а также в пояснительную записку к ЕГО. В стандартах МСФО, в частности в МСФО 1 «Представление финансовой отчетности», данное допущение отражается практически в том же ключе[9].

3) Допущение последовательности применения учетной политики декларирует, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. Основная цель данного положения – обеспечить пользователей финансовой отчетности достоверными и сопоставимыми данными. МСФО также фиксирует право пользователей на использование данных в целях сравнения отчетности в течение некоторого времени для определения тенденций в ее развитии и направлении денежных потоков.

4) Допущение временной определенности фактов хозяйственной деятельности. Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Данному методу в МСФО соответствует основополагающий принцип «начисления».

Кроме того, МСФО фиксирует ряд дополнительных принципов, на которых строится понимание учетной политики и бухгалтерского учета. Например, принцип существенности определяет, что в бухгалтерском учете должна фиксироваться только наиболее важная информация, представляющая интерес для пользователей, а принцип осмотрительности требует внимательного отношения к конечной стоимости доходов и расходов[10].

Помимо допущений и МСФО, и РПБУ декларирует ряд требований, на основании которых должна формироваться учетная политика, а, следовательно, и вестись весь бухгалтерский учет. Сравнительный анализ требований приведен в Приложении 1, составленной на основании положений ПБУ 1/2008 и Принципов подготовки и составления бухгалтерской отчетности[11].

Обобщая основные различия между МСФО и РПБУ, выявленные на основе анализа допущений и требований, можно утверждать, что они вызваны исторически сложившимися целями использования информации, содержащейся в финансовой отчетности. В международной практике под пользователями финансовой информации в первую очередь понимаются потенциальные и существующие инвесторы, а также различные финансовые институты. Составление российской финансовой отчетности прежде всего преследует фискальные цели, данная информация необходима налоговым органам и органам государственного управления и статистики. В связи с этим принципы составления финансовой отчетности по международным и российским стандартам развивались в разных направлениях.

1.2 Виды и структура учетной политики

В рамках изучения вопроса об учетной политике следует рассмотреть ее виды[12]:

- учетная политика для целей бухгалтерского учета;

- учетная политика для целей налогового учета;

- учетная политика для целей управленческого учета.

Положение об учетной политике предприятия в российской практике, как правило, оформляется в виде двух самостоятельных распорядительных документов[13]. Первый из них посвящен учетной политике для целей бухгалтерского учета, а второй — для целей налогообложения. Отличие заключается в том, что бухгалтерский учет охватывает все виды операций, а налоговый рассматривает их только с точки зрения налогообложения. Бухгалтерский учет может использоваться для целей анализа хозяйственной деятельности, ее планирования, привлечения кредитных средств, трудовых ресурсов и т. д., тогда как налоговый учет служит нуждам и целям только налогообложения[14]. Таким образом, учетная политика в целях налогового учета служит для определения налогооблагаемой базы, опираясь в первую очередь на нормативные документы, а с точки зрения бухгалтерского учета обращает внимание на все значимые элементы учета и порядок их взаимодействия друг с другом.

Учетная политика в целях управленческого учета представляет собой совокупность выбранных элементов учетной политики, которые играют роль инструмента для выполнения той или иной стратегии руководства компании. В связи с тем, что каждая компания уникальна по целям и задачам, которые руководство ставит перед ней, и подход к составлению учетной политики может отличаться. Так, в сложившейся российской практике нередко целью формирования политики становится минимизация налогооблагаемой базы, когда за рубежом зачастую приоритетом становится увеличение «прозрачности» деятельности с целью привлечения инвестиций[15].

С точки зрения международной практики, учетная политика так же отражает порядок учета ключевых элементов хозяйственной жизни, как в целях бухгалтерского, так и налогового учета, однако столь явных границ между первым и вторым, как в российской практике не прослеживается. Особенностью учетной политики, формируемой по международным стандартам и принципам, является первенство отчетности перед непосредственным порядком учета тех или иных элементов. В связи с этим, управленческая учетная политика в первую очередь направлена на прозрачность и понятность отчетности, а также на реализацию финансовой стратегии предприятия путем увеличения или занижения тех или иных статей отчетности посредством элементов учетной политики.

В российской практике сложилась определенная структура внутреннего нормативного документа по учетной политике, в отличие от МСФО, которые даже не упоминают его[16]. Как правило, он включает общие (вводные) положения, методические и организационные вопросы.

В разделе «Общие положения» содержатся сведения об организации, нормативной базе, послужившей основой разработки учетной политики, основных принципах ведения бухгалтерского учета и составления отчетности, случаях отступления от них.

Рис. 1. Трактовка учетной политики российскими стандартами финансовой отчетности1

1 Составлено по источнику: Львова, И.Н. Учетная политика организации: Учебное пособие / И.Н. Львова. - М.: Магистр, 2016. С. 52.

Это выражается в возможности отражения одних и тех же фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках, что в конечном итоге позволяет получить разные варианты отчетности.

Наиболее важным представляется последнее обстоятельство, поскольку независимо от наличия или отсутствия ссылок на нормативные акты и содержащиеся в них императивные требования, любой экономический субъект обязан их соблюдать. Что касается норм, носящих диспозитивный характер, то именно они и составляют предмет учетной политики — свой выбор организация декларирует соответственно в методическом или организационном разделах приказа[17]. В «Методическом разделе» излагаются элементы методики бухгалтерского учета, которые определяют варианты отражения в учете информации о производственно-хозяйственной и финансовой деятельности, исходя из альтернативных приемов и способов.

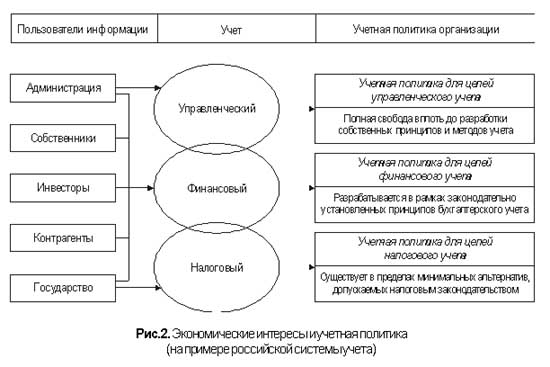

Рис. 2. Экономические интересы и учетная политика на примере российской системы учета1

Рис. 2. Экономические интересы и учетная политика на примере российской системы учета1

1 Составлено по источнику Антошина О. Л., Титкова Н. Л. Учетная политика в целях налогообложения / О.Л. Антошина, Н.Л. Титкова// Финансовая газета. - 2015 г. - № 50. – С. 18 – 29.

В «Организационном разделе» описываются элементы, определяющие формы ведения и организации бухгалтерского учета хозяйствующим субъектом[18]. Иными словами, в отличие от методического, организационный аспект не влияет на информацию, формируемую на счетах бухгалтерского учета и представляемую в финансовой отчетности, - какими бы ни были применяемые технические средства и организационные процедуры, результат (отчетность) во всех случаях будет один[19]. Именно поэтому данный вопрос остается за рамками регулирования в Международных стандартах финансовой отчетности.

К примеру, от того, какая выбрана компьютерная программа или какова структура аппарата бухгалтерии (при условии соблюдения действующих правил ведения учета и отсутствия арифметических ошибок), информация, представленная в финансовой отчетности, не зависит. Эти вопросы важны, но они носят исключительно внутренний характер и не требуют раскрытия в финансовой отчетности, на которую собственно и ориентированы МСФО.

Такова общая схема российской практики формирования учетной политики. Управленческий аспект отражает общую идеологию, характерную для всех стран с рыночной экономикой, — он находится в абсолютной компетенции субъектов бизнеса (таким образом, различия с международной практикой отсутствуют).

Финансовый аспект имеет определенные отличия, в сравнении с требованиями МСФО, однако, как видно из рисунка, они имеют не принципиальный, а скорее технический характер. И, наконец, особенности налоговой учетной политики достаточно индивидуальны и определяются налоговым законодательством конкретного государства.

1.3 Основные элементы учетной политики в соответствии с РПБУ И МСФО

Кондраков Н.П. в составе учетной политики выделяет две большие группы элементов[20]:

- определяющие порядок ведения бухгалтерского учета и его организацию;

- определяющие методологию учета.

В составе первых обычно выделяются учетные документы, отражающие порядок документирования хозяйственных операций, инвентаризации имущества, документооборота. Также к ним можно отнести рабочий план счетов бухгалтерского учета, разработанный организацией[21].

Вторая группа представляет из себя непосредственный перечень выбранных вариантов учета по основным элементам имущества и обязательств организации, таких как внеоборотные активы, материально-производственные запасы, финансовые вложения, займы и резервы и другие[22].

Мнение Кондракова можно считать правильным, так как он является одним из наиболее часто цитируемых авторов отечественной литературы и работает над вопросами учетной политики не один год. Кроме того, такойподход является общепризнанным в российском бухгалтерском сообществе и является наиболее изученным и часто применяющимся на практике для анализа составляющих учетной политики.

А в рамках международных стандартов элементы, определяющие порядок ведения учета и его организацию не рассматриваются. Вместо них отдельное внимание уделяется подготовке отчетности и вопросам консолидации, что еще раз подтверждает направленность учетной политики в сторону внешних пользователей бухгалтерской отчетности.

Так как учетная политика оказывает значительное влияние на все показатели экономической деятельности предприятия, то представляется интересным проанализировать элементы учетной политики с точки зрения влияния на финансовые показатели[23].

Практически все элементы учетной политики в той или иной степени затрагивают финансовые состояние компании. Но следует понимать, как конкретно то или иное положение учетной политики в отношении выбранного элемента влияет на финансовые показатели компании.

Исходя из того, что показатели формируются на основе бухгалтерской отчетности, целесообразно разделить элементы ученой политики в разрезе бухгалтерского баланса и выделить следующие группы[24]:

- активы;

- обязательства;

- капитал.

С точки зрения МСФО, (п. 49 Принципов подготовки и составления финансовой отчетности) активами являются ресурсы, возникшие и контролируемые компанией в результате событий прошедших периодов и которые должны принести ей экономические выгоды в будущем. В действующих российских нормативных актах, понятие активов не раскрывается, однако, в первой главе закона «О бухгалтерском учете» фиксируется, что к объектам учета относится имущество, которое формулируется как хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем[25].

Экономические выгоды, приносимые активами компании должны в той или иной степени способствовать улучшению ее финансового положения. Так, например, часть активов компании используется с целью производства товаров и услуг, которые в дальнейшем будут использованы в ходе производства или для продажи, увеличивая доходные статьи компании. Альтернативным вариантом использования активов в ходе экономической деятельности может быть погашение с их помощью обязательств перед кредиторами, а также использование в производственном цикле с целью уменьшения затрат.

Таким образом, активы являются одним важнейших элементов как финансовой отчётности, так и учетной политики предприятия, поскольку использование различных методов учета активов на предприятии будет влиять на ключевые показатели финансового анализа предприятия[26].

В соответствии с п. 54 МСФО 1, в составе активов компании обязательно должны быть выделены следующие статьи:

- основные средства,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- запасы,

- дебиторская задолженность,

- денежные средства и их эквиваленты.

В Приложении 2 представлены элементы учетной политики, которые могут оказать наиболее значительное влияние на нагрузку компании по указанным выше налогам. Несмотря на то, что часть альтернатив является прерогативой налоговой учетной политики, данные варианты по выбранным элементам также будут рассмотрены в рамках данной таблицы[27].

Таким образом, на основании Приложения 2 наглядно продемонстрировано, что налоговая учетная политика оказывает очень значимое влияние на налогооблагаемую базу и является ключевым инструментом для управления ею.

Снижение трудоемкости учета, а также унификация ряда процедур в первую очередь достигается за счет грамотного использования организационно-технических элементов учетной политики. В качестве основных примеров можно привести разработку компанией индивидуального плана счетов, с разработкой и использованием дополнительных субсчетов, автоматизацию учета, путем использования комплексов прикладного программного обеспечения, позволяющего значительно сократить трудозатраты на предприятии, четко выстроенную организационную структуру предприятия, систему документооборота и т.д[28].

Отдельным блоком задач является внедрение учетной политики, проводимой по международным стандартам. В данном вопросе следует понимать, что полностью нивелировать отличия российских и международных стандартов посредством эффективного составления учетной политики не удастся, однако необходимо максимально снизить затраты труда и ресурсов на её трансформацию[29]. Кроме того стоимостные отличия по основных элементам учётной политики при применении международных и российских стандартов будут значительно отличаться.

В целом, учетная политика, исходя из поставленных целей, делится на три основных вида: в целях налогообложения, бухгалтерского учёта и международных стандартов. Однако учетная политика в рамках данной классификации не будет являться эффективной, если в ней не присутствует элемент управленческой учетной политики или же она не закреплена отдельным документом

2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПЕРМСКОГО ФИЛИАЛА ПАО «РОСТЕЛЕКОМ»

2.1 Характеристика Пермского филиала ПАО «Ростелеком» и системы ведения бухгалтерского учета

Пермский филиал ПАО «Ростелеком» осуществляет деятельность на территории Пермского края, общая площадь которого - 160,2 тыс. кв. км, население - около 3 млн. человек. Филиал предлагает жителям края полный комплекс современных телекоммуникационных услуг: местная, внутризоновая, междугородная и международная связь, спутниковая связь, широкополосный доступ в Интернет, интерактивное телевидение. Важнейшим конкурентным преимуществом филиала на региональном рынке связи является возможность предоставления конвергентных телекоммуникационных решений[30]. Основными источниками дохода компании является выручка от реализации следующих услуг:

- предоставление в аренду каналов связи;

- предоставление услуг фиксированной городской, междугородной и международной связи

- предоставление услуг телематических служб;

- реализация телефонов и аксессуаров;

- реализация оборудования.

Основным источником информации является Приложение № 4 к ежеквартальному отчету компании «Учетная политика Пермского филиала ПАО «Ростелеком»» для целей бухгалтерского учета». Данный документ состоит из 12 глав, которые полностью отражают как методологические аспекты ведения учета, так и определяющие порядок ведения бухгалтерского учета и его организацию. Стоит отметить, что процесс ведения учета в компании полностью автоматизирован и проводится с помощью программного пакета OEBS, который обеспечивает как ввод и обработку первичной документации, так и накопление информации по операциям на каждом из счетов, используемых компанией, в хронологическом порядке. Данные положения отражены в восьмой главе учетной политики компании.

Организационные аспекты учетной политики в международной практике не отражаются в составе учетной политики. Согласно положениям данной главы можно составить таблицу 1, отражающую ключевые позиции и сферу деятельности, подразделений в области организации бухгалтерского учета в ПФ ПАО «Ростелеком» и установить порядок подчиненности структур бухгалтерского учета внутри компании. Стоит отметить, что для такой крупной компании как ПАО «Ростелеком», с широкой географией присутствия особенно важно ввести чёткую иерархию подчиненности и определить ключевые обязанности и область ответственности каждого подразделения.

Таблица 1 - Организация бухгалтерского учета в ПФ ПАО «Ростелеком»1

|

Структурное подразделение |

Область ответственности |

|

Руководитель компании |

Организация ведения бухгалтерского учета |

|

Главный бухгалтер |

Формирование Учетной политики, Порядок ведения бухгалтерского учета |

|

Бухгалтерия |

Формирование бухгалтерской отчётности Общества, ведение налогового учета, обеспечения взаимодействия с регионами |

|

Единый центр обслуживания (ЕЦО) |

Организация и ведение бухгалтерского и налогового учета и составление отчётности по всем Макрорегионам (МР) |

|

Группы отдела и группы учета |

Прием первичных учетных документов, их проверка, систематизация и передача в ЕЦО. Взаимодействие с местными государственными органами. |

1 Составлено по источнику Официальный сайт ПФ ПАО «Ростелеком» // URL: . (Дата обращения: 11.02.2017).

Таким образом, основной структурой, занимающейся непосредственным учетом операций в компании является единый центр обслуживания. Стоит отметить, что центр ЕЦО был создан в 2014 г. и расположен в Нижнем Новгороде. Целью введения в структуру организации бухгалтерского учета ЕЦО является упрощение ведения бухгалтерского учета на местах и непосредственной обработки хозяйственных операций.

Ключевыми целями создания ЕЦО являются[31]:

- повышение прозрачности финансовой функции в Компании путем внедрения ЕЦО ПАО «Ростелеком», основанного на принципах сервисной модели;

- сокращение численности финансовой функции и затрат на осуществление учетной функции;

- интеграция информационных систем во все учетные процессы компании.

Таким образом, внедрение ЕЦО в состав основных структур бухгалтерского учета значительно облегчило его ведение на предприятии, так как большинство однотипных операций, проводимых по всей России, теперь обрабатываются в рамках единого центра.

Методические аспекты ведения бухгалтерского учета, применяемы в компании, также отражены в учетной политике ПФ ПАО «Ростелеком» для целей бухгалтерского учета, которую предприятие ведет с точки зрения российских стандартов.

2.2 Характеристика учетной политики Пермского филиала ПАО «Ростелеком»

Обратимся к учетной политике компании и проанализируем ее на соответствие возможным вариантам учета по элементам, отраженным в первой главе настоящей работы, а также на соответствие нормам РПБУ (Приложение 3).

Учетная политика компании в области учета НИОКР раскрыта не полностью, отсутствует информация о способе начисления амортизации на объекты НИОКР, а также информация о сроке списания расходов на НИОКР, хотя, согласно РПБУ, компания должна зафиксировать его самостоятельно. Предельный срок списания указанных расходов – 5 лет, и он не может превышать срок деятельности организации. Кроме того, порядок расчета величины оценочных обязательств, а также ключевые пункты учета по данному элементу не раскрыты. В учетной политике отсутствует информация о порядке определения ставки дисконтирования, а также не приводятся ссылки на внутреннюю документацию по данному вопросу. В области начисления резервов по сомнительным долгам компания указывает, что данные виды резервов начисляются ежемесячно, однако порядок их формирования не отражается.

Таким образом, учетная политика компании по ряду элементов не отражает конкретные принципы ведения учета и кроме того не дает ссылок на внутренние документы. Однако по основным элементам активов, таким как методы начисления амортизации, определение срока полезного использования основных средств, а также порядок оценки МПЗ при выбытии, информация удовлетворяет требованиям российского законодательства.

Рассматривая учетную политику компании по нормам МСФО, стоит отметить, что отдельного документа, в котором закреплены все выбранные компанией варианты учета по международным стандартам, не существует. ПФ ПАО «Ростелеком» справляется с данной задачей так – в учетной политике компании в целях бухгалтерского учета подробно расписаны практически все основные аспекты, которые должны быть отражены по нормам МСФО, и, при трансформации отчетности компания опирается именно на этот документ. Так, в пункте 1.8 Учетной политики для целей налогового учёта компания вводит понятие справедливой стоимости и основные особенности и направления использования данного инструмента оценки:

«Для целей настоящей Учетной политики справедливой (рыночной) стоимостью актива признается цена, которая может быть получена при продаже актива (или же заплачена при передаче обязательства) в рамках обычной операции по совершению сделки между участниками рынка на дату измерения»[32]. Справедливая стоимость в компании измеряется всеми тремя подходами, выделяемыми в рамках МСФО: рыночным, доходным и затратным[33]. Рыночный подход: использует цены и другую связанную информацию по транзакциям на идентичные и похожие активы и обязательства. Широко распространенным методом является использование рыночных мультипликаторов, рассчитанных на основе сопоставимых данных[34]. Доходный подход: конвертирует будущие величины в текущую стоимость. Методы оценки могут включать дисконтированный денежный поток, модели ценообразования опционов или любые другие методы на основе текущей стоимости. Затратный подход: отражает величины, которые необходимы, чтобы компенсировать сегодняшнюю стоимость актива (то есть то, что подразумевается под «текущей себестоимостью замещения»).

В остальном элементы учетной политики, выбранные кампанией в рамках МСФО идентичны выбранным для использования в российском бухгалтерском учете.

2.3 Рекомендации по усовершенствованию учетной политики Пермского филиала ПАО «Ростелеком»

Выделим ряд рекомендаций по усовершенствованию учетной политики ПФ ПАО «Ростелеком». Итак, компания ведет учет, исходя из норм, трактуемых российским законодательством, однако, несмотря на это, в качестве рекомендаций к совершенствованию текущей учетной политики, выявленных в рамках настоящего исследования, можно выделить следующие аспекты:

- разработать собственную методику формирования резервов по сомнительным долгам с точки зрения бухгалтерского учета, с учетом опыта компании по работе к неплатежами;

- определять ставку дисконтирования с учётом средневзвешенной стоимости капитала, что наиболее точно отражает реальные денежные притоки компании;

- при дальнейшем внедрении международных стандартов финансовой отчетности в российские нормативные акты иметь ввиду особенности учета, сложившиеся в международной практике и быть готовыми к изменению финансовых показателей компании;

- при разработке финансовой стратегии предприятия исходить из существенного влияния отраженных в настоящей работе элементов учетной политики;

- обратить отдельное внимание на правильное применение нормативных актов по основным элементам учетной политики компании, а также оформление документации и правильность ведения расчетов в данной области;

- своевременно отслеживать изменение законодательства в рамках налогового и бухгалтерского учета в области учетной политики.

Рассматривая формирование учетной политики, исходя из норм международного учета, которые компании придется использовать при выходе на международные рынки, видится целесообразным провести сравнение всех рассмотренных элементов с точки зрения влияния на финансовое состояние компании. В Приложении 4 отражена конечная стоимость или величина тех показателей финансовой отчетности, стоимость которых изменялась из-за выбора того или иного варианта учета по рассмотренным элементам.

На основании данных Приложения 4 можно сделать вывод, что с точки зрения изменения значений основных статей бухгалтерского баланса, формирование учетной политики по российским или международным стандартам играет очень важную роль. Так, неизменными остались только показатели амортизационных отчислений и стоимость МПЗ при списании. Однако сразу стоит заметить, что в реальной хозяйственной практике, нормы МСФО не дадут ПФ ПАО «Ростелеком» учесть все основные средства так, как это было указано в учетной политике, согласно ПБУ. Международные нормы требуют отражения реального процесса поглощения экономических выгод, что вынудит компанию применять к части основных средств альтернативные методы, рассмотренные в рамках настоящей работы. Так для объектов, выгоды от которых создаются пропорционально объему выпущенной продукции, потребуется применять соответствующий метод, а для ряда объектов, имеющих предпосылки к скорому обесценению и неспособности в дальнейшем приносить выгоды – вводить ускоряющие коэффициенты.

Вопрос влияния метода формирования резервов под сомнительные долги на финансовые показатели ПФ ПАО «Ростелеком» так же не представляется возможным описать, исходя из числовых данных, потому что практический расчет величины резервов является индивидуальным процессом для каждой организации. Следует отметить, что компания имеет право начислять резервы как на долги конкретных дебиторов, исходя из особенностей сделок с ними, в процентном отношении от выручки, а также формировать группы дебиторской задолженности и начислять резерв в зависимости от срока просрочки. Последний метод наиболее близок к используемому компанией, однако главным, исходя из требований МСФО, является то, что сумма резерва должна определять реальную величину возможного ущерба от невыполнения обязательств.

Подводя итог оценки влияния формирования учетной политики ПФ ПАО «Ростелеком» по российским и международным стандартам, можно выделить следующие ключевые моменты:

- основные показатели финансовой деятельности, отражающие активы и обязательства компании, вероятнее снизятся при формировании учетной политики по МСФО;

- некоторые финансовые показатели, учитывающие отдельные элементы учетной политики могут, как снизиться, так и увеличиться при переходе на МСФО (оборачиваемость дебиторской задолженности, рентабельности активов и другие).

- учетная политика, сформированная по МСФО, более точно отражает реальные расходы и доходы компании, как текущих, так и будущих периодов.

Также необходимо отметить, что ПФ ПАО «Ростелеком» должно применять следующие подходы к составлению документов, отражающих учетную политику на предприятиях:

- учетная политика, направленная на снижение трудоемкости. В бухгалтерском учете это проявляется в принятии наиболее простых и доступных для понимания способов ведения бухгалтерского и налогового учета, сведение к минимуму различий между бухгалтерским и налоговым учетом.

- учетная политика, направленная на рационализацию денежных потоков и увеличение инвестиционных возможностей. Разработка такой учетной политики необходима, когда организация осваивает новые рынки сбыта, осуществляет инвестиции, изыскивает дополнительные финансовые ресурсы. В данных условиях естественно целесообразно применять ускоренные методы амортизации, оптимизировать налогообложение, высвобождать дополнительные финансовые ресурсы.

- учетная политика, направленная на согласования с Международными стандартами учета и финансовой отчетности. Совсем устранить различия между отечественными и международными стандартами невозможно, но можно значительно снизить трудоемкость процедуры трансформации отчетности.

- учетная политика, направленная на формирование привлекательной, с точки зрения инвестирования, отчетности. В данном случае учетная политика разрабатывается таким образом, что обеспечить формирование наиболее привлекательной финансовой отчетности с точки зрения структуры капитала и показателей финансового состояния.

Такой подход обусловлен стремлением привлечь дополнительные источники финансирования, как собственные, так и заемные. Политику, направленную на максимизацию прибыли также иногда проводят в организациях, в которых вознаграждение высшему управлению установлено как процент от валовой прибыли. Однако в этом случае, следует помнить об опасности вуалирования отчетности.

ЗАКЛЮЧЕНИЕ

В первой главе данной работы было рассмотрено понятие учетной политики организации, ее виды, основные требования и допущения к её составлению, исходя из ПБУ и МСФО и выявлено, что уже в области основных понятий предмета исследования подходы российской и международной практик отличаются. Так особенностью учетной политики, формируемой по международным стандартам и принципам, является первенство отчетности перед непосредственным порядком учета тех или иных элементов в российской практике.

На основании РПБУ и МСФО был проведен сравнительный анализ основных элементов учетной политик по активам и обязательствам, и было выявлено, что, несмотря на сближение международных и российских стандартов значительные различия существуют до сих пор.

Во второй главе работы была дана характеристика одной из ведущих телекоммуникационных компаний России ПФ ПАО «Ростелеком» и проанализирована ее учетная политика, на вопрос соответствия нормам ПБУ и определению используемых компанией методов учета основных элементов, в ходе которой были выявлены некоторые недостатки.

Рассматривая учетную политику компании по нормам МСФО, стоит отметить, что отдельного документа, в котором закреплены все выбранные компанией варианты учета по международным стандартам, не существует. ПФ ПАО «Ростелеком» справляется с данной задачей так – в учетной политике компании в целях бухгалтерского учета подробно расписаны практически все основные аспекты, которые должны быть отражены по нормам МСФО, и, при трансформации отчетности компания опирается именно на этот документ.

В рамках курсовой работы ПФ ПАО «Ростелеком» предлагается:

- разработать собственную методику формирования резервов по сомнительным долгам с точки зрения бухгалтерского учета, с учетом опыта компании по работе к неплатежами;

- определять ставку дисконтирования с учётом средневзвешенной стоимости капитала, что наиболее точно отражает реальные денежные притоки компании;

- при дальнейшем внедрении международных стандартов финансовой отчетности в российские нормативные акты иметь ввиду особенности учета, сложившиеся в международной практике и быть готовыми к изменению финансовых показателей компании;

- при разработке финансовой стратегии предприятия исходить из существенного влияния отраженных в настоящей работе элементов учетной политики;

- обратить отдельное внимание на правильное применение нормативных актов по основным элементам учетной политики компании, а также оформление документации и правильность ведения расчетов в данной области;

- своевременно отслеживать изменение законодательства в рамках налогового и бухгалтерского учета в области учетной политики.

Таким образом, цель курсовой работы достигнута, задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Российская газета. – 2011 г. - № 278.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) // Российская газета. - 1998 г. - № 148-149.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016) // Парламентская газета – 2000 г. - № 151-152.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010 с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. - № 23.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2008 г. - № 44.

- Акатьева М. Д., Мальшакова И. Л. Теория бухгалтерского учета/ М.Д. Акатьева, И.Л. Мальшакова – М.: ИПК МГУП, 2015 г.- 172 с.

- Акилова Е.В. Методические аспекты учетной политики организации для целей налогообложения на 2017 год / Е.В. Акилова// Бухгалтер и закон. – 2016. - № 4. – С. 15 -36.

- Анищенко А.В. Учетная политика для целей бухгалтерского учета и налогообложения на 2017 год./ А.В. Анищенко – Бухгалтер и закон.- 2016. - № 8. – С. 16 - 24.

- Антошина О. Л., Титкова Н. Л. Учетная политика в целях налогообложения / О.Л. Антошина, Н.Л. Титкова// Финансовая газета. - 2015 г. - № 50. – С. 18 – 29.

- Арабян К.К. Аудит учетной политики/ К.К. Арабян // Аудиторские ведомости. 2015 г. - №1. – С. 15 -29.

- Богатырева Е.И. Формирование учетной политики организации/ Е.И. Богатырева // Бухгалтерский учет. - 2016. - № 23. - С. 18 – 36.

- Захарьин В.Р. Особенности учетной политики для целей налогообложения/ В.Р. Захарьин // Консультант бухгалтера. – 2016 г. - № 12. – С. 15 – 34.

- Замирович Е. К. Налоговая политика организации/ Е.К. Замирович // Финансовая газета. – 2015 г. - № 28. – С. 15 - 21.

- Кондраков Н.П. Учетная политика организаций на 2015 год / Н.П. Кондраков. - М.: Эксмо – Пресс. 2014 г. - 208 с.

- Калинина Е.М. Учетная политика организаций / Е.М. Калинина - М.: Эк. Газета, 2015 г. - 496 c.

- Красноперова, О.А. Учетная политика организаций/ О.А. Красноперова. - М.: ГроссМедиа, РОСБУХ, 2016. - 424 c.

- Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. - 724 с.

- Львова, И.Н. Учетная политика организации: Учебное пособие / И.Н. Львова. - М.: Магистр, 2016. - 271 c.

- Макарова Л.Г., Штефан М.А., Ковина А.К. О. Учетная политика предприятия. – М.: Высшая школа экономика, 2013 г. – 260 с.

- Николаева С.А. Учетная политика организации для целей налогообложения - отдельный документ, определяющий налоговую политику организации/ С.А. Николаева // Российский налоговый курьер. – 2016 г. - № 12. – С. 15 – 39.

- Пятов М.Л. Учетная политика организации: Учебно-практическое пособие / М.Л. Пятов. - М.: ТК Велби, Проспект, 2015. - 192 c.

- Рассказова – Николаева С. А. Налоговая учетная политика в 2017 году/ С.А. Рассказова-Николаева. - М.: АКДИ Эк. и жизнь, 2016. - 160 c.

- Ремизова Е.Ю., Султанова Г.В., Невешкина Е.В. МСФО. Учет и отчетность / Е.Ю. Ремизова, Г.В. Сультанова - М.: Омега, 2014г. - 360 с.

- Семенихин, В.В. Учетная политика - 2017 / В.В. Семенихин. - М.: Налог. вестник, 2016. - 288 c.

- Филобокова Л.Ю. Налоговая политика малого предприятия: оценка эффективности/ Л.Ю. Филобоков // Аудиторские ведомости. - 2015 г. - № 5. – С. 21 – 31.

- Официальный сайт ПФ ПАО «Ростелеком» // URL: . (Дата обращения: 11.02.2017).

ПРИЛОЖЕНИЕ 1

Сравнительный анализ требований к составлению учетной политики по МСФО и РПБУ

|

Требование |

РСБУ |

МСФО |

Различия |

|

|---|---|---|---|---|

|

Полноты |

В бухгалтерском учете необходимо полностью отражать все факты хозяйственной деятельности предприятия |

В финансовой отчетности необходимо полностью отражать информацию, с учетом ее существенности и затрат на создание |

МСФО уделяет большее внимание формированию отчетности, а не учету, выделяя понятие существенности данной информации. |

|

|

Своевременности |

Необходимо своевременно отражать факты хозяйственной деятельности в бухгалтерском учете и отчетности |

Необходимо своевременно отражать информацию в отчетности, соблюдая «золотую середину межу» ее уместностью и надежностью |

МСФО требует баланса межу уместностью (предоставлением в срок) и надежностью (выявлением всех аспектов проведенной операции) |

|

|

Осмотрительности |

Необходимо быть готовым в большей степени признавать расходы, нежели доходы в бухгалтерском учете, не допускать создание скрытых резервов. |

Идентично |

||

|

Приоритета содержания перед формой |

Необходимо отражать операции и другие события, в бухгалтерском учете исходя из их экономического содержания, а не в соответствии с их юридической формой |

Несмотря на идентичность формулировки, в отечественной практике встречаются нарушения. (Например, учет ОС, не прошедших государственную регистрацию). |

||

|

Непротиворечивости |

Необходимо, чтобы данные по оборотам и остаткам аналитического и синтетического учета на конец отчетных дат совпадали |

Требование непротиворечивости не определено |

Причиной отсутствия данного требования – МСФО в первую очередь ориентированы на подготовку отчетности, а не на ведение учета |

|

|

Рациональности |

Необходимо вести бухгалтерский учет, исходя из особенностей хозяйственной деятельности предприятия и его величины. |

Отдельно требование не выделено. |

Причиной отсутствия данного требования – МСФО в первую очередь ориентированы на подготовку отчетности, а не на ведение учета. |

|

ПРИЛОЖЕНИЕ 2

Элементы учетной политики, оказывающие влияние на налоговую базу компании

|

Часть бухгалтерской учетной политики для целей исчисления налога на имущество |

|||

|

Стоимостная граница признания актива основным средством (п. 5 ПБУ 6/01) |

– более 40 тыс. рублей; – иной предел, который меньше 40 тыс. рублей |

Закрепление критерия в 40 тыс. рублей позволит активы стоимостью менее этой суммы признать материалами и не учитывать при расчете налога на имущество. Особенно полезно это, если компания учитывает составное ОС пообъектно |

|

|

Срок полезного использования ОС (п. 20 ПБУ 6/01) |

– исходя из ожидаемой производительности; – исходя из ожидаемого режима и условий эксплуатации; – исходя из других ограничений (например, срока аренды) |

Для экономии налога разумно избрать такой вариант, который позволит установить как можно меньший срок полезного использования. В этом случае остаточная стоимость ОС будет уменьшаться быстрее |

|

|

Способ начисления амортизации (п. 18 ПБУ 6/01) |

– линейный способ; – способ уменьшаемого остатка; – способ списания по сумме чисел лет срока полезного использования; – способ списания пропорционально объему продукции, работ, услуг |

В общем случае выгоден третий способ – большая часть первоначальной стоимости списывается в первые годы. Для отдельных компаний также будет эффективен четвертый способ. Он даст экономию, если производительность основного средства со временем будет серьезно снижаться |

|

|

Переоценка (п. 15 ПБУ 6/01) |

Компания может выбрать, проводить ли ей переоценку, с какой регулярностью и по каким группам |

Проводить переоценку выгодно, если есть возможность уценивать дорогостоящие основные средства. В частности, компании выгодно отобрать группу объектов, переоценка которых однозначно приведет к снижению налога на имущество, например легковые автомобили. И не переоценивать недвижимость, которая постояннодорожает |

|

|

Налоговая учетная политика для целей исчисления налога на прибыль |

|||

|

Создание резервов (ст. 266, 324, 324.1, 267, 267.1 НК РФ) |

Компания имеет право создавать или не создавать резервы. |

Резервирование является одним из наиболее эффективных способов регулирования величины налога на прибыль, так как позволяет снизить налоговую базу на величину будущих расходов. |

|

|

Метод оценки сырья и материалов, покупных товаров, ценных бумаг (п. 8 ст. 254, подп. 3 п. 1 ст. 268, п. 23 ст. 280 НК РФ) |

– по стоимости первых по времени приобретений (ФИФО); – по стоимости единицы запасов; – по средней стоимости (ЛИФО запрещен с 01.01.2015) |

В данном вопросе эффективность применения метода зависит от динамики цен, так, метод ФИФО будет более эффективен в период снижения цен, применение других методов требует более тщательного анализа. |

|

|

Определение первоначальной стоимости основных средств (п. 1 ст. 257 НК РФ) |

С 01.01.206 сумма отнесения объекта к амортизируемому имуществу (ОС) – 100000руб. Однако, компания вправе указать, что часть расходов по приобретению ОС списывается единовременно |

В пункте 4 статьи 252 НК РФ указано: Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Данное положение позволяет списывать часть расходов по приобретению ОС (госпошлины, таможенные пошлины и т.д.) |

|

|

Метод начисления амортизации (ст. 259 п. 1 НК РФ) |

– линейный метод; – нелинейный метод |

Нелинейный метод позволяет перенести момент уплаты налога на прибыль на более поздние периоды, так как в первое время сумма амортизации максимальна |

|

ПРИЛОЖЕНИЕ 3

Характеристика учетной политики ПФ ПАО «Ростелеком», применяемой по основным элементам активов и обязательств и её соответствие РПБУ

|

Положения УП по основным элементам активов и пассивов |

Варианты, предусмотренные РПБУ |

ПФ ПАО «Ростелеком» |

Соответствие законодательству |

|---|---|---|---|

|

1.Метод начисления амортизации ОС |

- линейный - уменьшаемого остатка - суммы чисел лет срока полезного использования - пропорционально объему продукции |

Начисление амортизации объектов основных средств производится линейным способом в течение всего срока их полезного использования. (п 3.1.4.1 УП) |

Соответствует законодательству |

|

2. Предложенные варианты учетной политики в области переоценки основных средств |

-Погашение стоимости посредством начисления амортизации Модель учета по текущей стоимости |

-Погашение стоимости посредством начисления амортизации |

Соответствует законодательству |

|

3.Способ начисления амортизации НМА с конечным сроком использования |

Погашение стоимости посредством начисления амортизации: -линейным методом; -методом уменьшаемого остатка; -пропорционально объему выполненных работ, услуг |

Начисление амортизации по нематериальным активам с определенным сроком полезного использования производится линейным способом в течение этого срока (п. 3.2.3 УП) |

Соответствует законодательству |

|

4. Определение срока использования нематериальных активов |

-как период срока действия патента, свидетельства и других ограничений сроков использования объектов - как ожидаемый срок использования актива, в течение которого организация предполагает получать экономические выгоды |

- срок действия прав Общества на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом; - ожидаемого срока использования актива, в течение которого Общество предполагает получать экономические выгоды (п. 3.2.3 УП) |

Соответствует законодательству |

|

5.Способы начисления амортизации нематериальных активов без конечного срока использования |

-Оценка по первоначальной стоимости; -Погашение стоимости посредством начисления амортизации с определением нормы амортизации путем экспертной оценки |

-НМА, имеющие неопределенный срок полезного использования, не амортизируются и подлежат проверке на обесценение в порядке и на условиях, предусмотренных внутренними нормативными документами (п. 3.2.5 УП) |

Не раскрывается положение о переоценке НМА, не имеющих конечного срока полезного использования |

|

6. Метод начисления амортизации по НИОКР |

- линейный - пропорционально объему продукции, который предполагается получить за весь срок применения результатов НИОКР |

Информация отсутствует |

- |

|

7. Формулы расчета фактической себестоимости |

ФИФО - Точная идентификация - Средневзвешенной стоимости - Нормативной производственной себестоимости - Метод розничных продаж/стоимости продаж |

Средневзвешенной стоимости (п 3.4.6.1 УП) |

Соответствует законодательству |

|

8. Методы оценки объектов незавершенного производства |

-По фактически произведенным затратам - По прямым статьям затрат - По фактической или нормативной производственной себестоимости - По стоимости сырья, материалов и полуфабрикатов |

По фактически произведенным затратам (п.3.3.1 УП) |

Соответствует законодательству |

|

9. Способы определения расчетной величины затрат на погашение оценочных обязательств |

- выбор из возможных значений, который аналогичен расчету ожидаемой стоимости - Если интервал возможных исходов – последовательный ряд, равновероятных значений, то резерв оценивается по среднему значению в ряду |

Порядок отражения в учете резервов и оценочных обязательств приводится в Положении по учету резервов и оценочных обязательств. (п. 3.11.2 УП) |

- |

ПРИЛОЖЕНИЕ 4

Величина активов и обязательств компании при формировании учетной политики по международным и российским стандартам

|

№ |

Элемент учетной политики |

Статья Бухгалтерского баланса |

Учетная политика по РПБУ |

Учетная политика по МСФО |

|---|---|---|---|---|

|

1 |

Амортизация ОС |

Внеоборотные активы: - основные средства |

Линейный метод: - 12 000 руб./год |

Линейный метод: - 12 000 руб./год *анализируется с целью определения возможных изменений не реже чем раз в год * нельзя применять, если не отражает реальное получение выгод |

|

2 |

Переоценка ОС |

Внеоборотные активы: - основные средства |

Погашение стоимости посредством начисления амортизации: 96 000 руб. |

По фактическим затратам: 406 руб. * проведение теста на обесценение раз в год |

|

5 |

Порядок отнесения косвенных затрат на МПЗ |

Операционные расходы: - себестоимость телефонов и аксессуаров -общехозяйственные (административные) расходы Прочие (доходы)/расходы |

По фактической мощности: Себестоимость оказанных услуг: 501667руб. |

По фактической и нормальноймощности: Себестоимость оказанных услуг: 463569 руб. Прочие расходы: 38095 руб. |

|

6 |

Метод оценки МПЗ при списании |

Оборотные активы: - Товарно-материальные запасы и запасные части |

По средней себестоимости: 543283 руб. |

По средней себестоимости: 543283 руб. |

|

7 |

Метод формирования резервов под сомнительные долги |

Оборотные активы: - Дебиторская задолженность по основной деятельности за вычетом резерва по сомнительной задолженности |

Согласно НК РФ: - 61200руб. |

Согласно МСФО: Сумма резерва, создаваемого компанией, может быть как выше, так и ниже значения по РПБУ. Определяется исходя из опыта компании при работе с контрагентами |

|

8 |

Способы определения расчетной величины затрат |

Краткосрочные обязательства: - Оценочные обязательства |

Согласно ПБУ 8/2010: 520 000руб. |

Согласно МСФО 37: 700 000 руб. |

|

9. |

Способ определения ставки дисконтирования |

Долгосрочные активы Долгосрочные обязательства *Проведение теста на обесценение |

Рекомендация Федеральной службы по тарифам: 14% |

Средневзвешенная стоимость капитала: 14.1% |

-

? Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). - 2008 г. - № 44. ↑

-

? Анищенко А.В. Учетная политика для целей бухгалтерского учета и налогообложения на 2017 год./ А.В. Анищенко – Бухгалтер и закон.- 2016. - № 8. – С. 16 - 24. ↑

-

? Антошина О. Л., Титкова Н. Л. Учетная политика в целях налогообложения / О.Л. Антошина, Н.Л. Титкова// Финансовая газета. - 2015 г. - № 50. – С. 18 – 29. ↑

-

? Богатырева Е.И. Формирование учетной политики организации/ Е.И. Богатырева // Бухгалтерский учет. - 2016. - № 23. - С. 18 – 36. ↑

-

? Захарьин В.Р. Особенности учетной политики для целей налогообложения/ В.Р. Захарьин // Консультант бухгалтера. – 2016 г. - № 12. – С. 15 – 34. ↑

-

? Замирович Е. К. Налоговая политика организации/ Е.К. Замирович // Финансовая газета. – 2015 г. - № 28. – С. 15 - 21. ↑

-

? Красноперова, О.А. Учетная политика организаций/ О.А. Красноперова. - М.: ГроссМедиа, РОСБУХ, 2016. С. 125. ↑

-

? Николаева С.А. Учетная политика организации для целей налогообложения - отдельный документ, определяющий налоговую политику организации/ С.А. Николаева // Российский налоговый курьер. – 2016 г. - № 12. – С. 15 – 39. ↑

-

? Калинина Е.М. Учетная политика организаций / Е.М. Калинина - М.: Эк. Газета, 2015 г. С. 120. ↑

-

? Богатырева Е.И. Формирование учетной политики организации/ Е.И. Богатырева // Бухгалтерский учет. - 2016. - № 23. - С. 18 – 36. ↑

-

?Филобокова Л.Ю. Налоговая политика малого предприятия: оценка эффективности/ Л.Ю. Филобоков // Аудиторские ведомости. - 2015 г. - № 5. – С. 21 – 31. ↑

-

? Семенихин, В.В. Учетная политика - 2017 / В.В. Семенихин. - М.: Налог. вестник, 2016. С. 101. ↑

-

? Ремизова Е.Ю., Султанова Г.В., Невешкина Е.В. МСФО. Учет и отчетность / Е.Ю. Ремизова, Г.В. Сультанова - М.: Омега, 2014г. С. 152. ↑

-

? Рассказова – Николаева С. А. Налоговая учетная политика в 2017 году/ С.А. Рассказова-Николаева. - М.: АКДИ Эк. и жизнь, 2016. С. 58. ↑

-

? Пятов М.Л. Учетная политика организации: Учебно-практическое пособие / М.Л. Пятов. - М.: ТК Велби, Проспект, 2015. С. 85. ↑

-

? Николаева С.А. Учетная политика организации для целей налогообложения - отдельный документ, определяющий налоговую политику организации/ С.А. Николаева // Российский налоговый курьер. – 2016 г. - № 12. – С. 15 – 39. ↑

-

? Калинина Е.М. Учетная политика организаций / Е.М. Калинина - М.: Эк. Газета, 2015 г. С. 102. ↑

-

? Анищенко А.В. Учетная политика для целей бухгалтерского учета и налогообложения на 2017 год./ А.В. Анищенко – Бухгалтер и закон.- 2016. - № 8. – С. 16 - 24. ↑

-

? Антошина О. Л., Титкова Н. Л. Учетная политика в целях налогообложения / О.Л. Антошина, Н.Л. Титкова// Финансовая газета. - 2015 г. - № 50. – С. 18 – 29. ↑

-

? Арабян К.К. Аудит учетной политики/ К.К. Арабян // Аудиторские ведомости. 2015 г. - №1. – С. 15 -29. ↑

-

? Богатырева Е.И. Формирование учетной политики организации/ Е.И. Богатырева // Бухгалтерский учет. - 2016. - № 23. - С. 18 – 36. ↑

-

? Захарьин В.Р. Особенности учетной политики для целей налогообложения/ В.Р. Захарьин // Консультант бухгалтера. – 2016 г. - № 12. – С. 15 – 34. ↑

-

? Замирович Е. К. Налоговая политика организации/ Е.К. Замирович // Финансовая газета. – 2015 г. - № 28. – С. 15 - 21. ↑

-

? Калинина Е.М. Учетная политика организаций / Е.М. Калинина - М.: Эк. Газета, 2015 г. С. 128. ↑

-

? Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Российская газета. – 2011 г. - № 278. ↑

-

? Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. С. 115. ↑

-

? Макарова Л.Г., Штефан М.А., Ковина А.К. О. Учетная политика предприятия. – М.: Высшая школа экономика, 2013 г. С. 98. ↑

-

? Калинина Е.М. Учетная политика организаций / Е.М. Калинина - М.: Эк. Газета, 2015 г. С. 101. ↑

-

? Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов - М.: Издательско-торговая корпорация «Дашков и Ко», 2015. С. 152. ↑

-

?Официальный сайт ПФ ПАО «Ростелеком» // URL: . (Дата обращения: 11.02.2017). ↑

-

?Официальный сайт ПФ ПАО «Ростелеком» // URL: . (Дата обращения: 11.02.2017). ↑

-

? Анищенко А.В. Учетная политика для целей бухгалтерского учета и налогообложения на 2017 год./ А.В. Анищенко – Бухгалтер и закон.- 2016. - № 8. – С. 16 - 24. ↑

-

? Акилова Е.В. Методические аспекты учетной политики организации для целей налогообложения на 2017 год / Е.В. Акилова// Бухгалтер и закон. – 2016. - № 4. – С. 15 -36. ↑

-

? Николаева С.А. Учетная политика организации для целей налогообложения - отдельный документ, определяющий налоговую политику организации/ С.А. Николаева // Российский налоговый курьер. – 2016 г. -№ 12. – С. 15 – 39. ↑

- Влияние процесса коммуникаций на эффективное управление организацией ( Процесс коммуникаций в организации как средство эффективного управления )

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия ( Теоретические аспекты формирования и развития потенциала предприятия )

- Налог на добавленную стоимость ( История возникновения и сущность налога на добавленную стоимость )

- Проектирование организации ( Понятие и алгоритм проектирования организации )

- Классификация ассортимента анализ потребительских свойств и основы производства товара

- Управление процессом реализации изменений и нововведений ( Значение инноваций и нововведений в организации )

- «Программа пенсионной реформы и пути ее реализации»

- Соотношение системы права и системы законодательства ( ЮРИДИЧЕСКАЯ ПРИРОДА И СУЩНОСТЬ СИСТЕМЫ ПРАВА )

- Современная концепция ресторана ( Идея и создание концепции ресторана )

- Роль мотивации в управлении организацией ( Мотивация как функция управления )

- Управление поведением в конфликтных ситуациях ( Теоретическое основы конфликта и его составляющие )

- Налоговые отношения ( Права налоговых органов по утверждению форм документов при исполнении обязанностей в сфере налогообложения )