Прибыль и рентабельность торговой организации, на примере реально существующей организации (Теоретические аспекты анализа и управления прибылью и рентабельностью торговой организации)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики, характеризующейся большой конкуренцией, основная цель любого предприятия – получение максимальной прибыли при минимальных затратах. Это утверждение является основой развития и расширения деятельности любого предприятия или организации.

Поэтому руководителям предприятий и организаций просто необходимо оценивать финансовое положение, планировать предпринимательскую деятельность своей компании, чтобы сделать прибыль максимальной.

Уровень рентабельности – это обобщающий показатель эффективной работы организации, он отражает ее прибыльность. Если сумма выручки может покрыть не только затраты на реализацию и производство, но и образовывает прибыль, фирма считается рентабельной.

Рассчитывая показатели рентабельности, можно оценить финансовые результаты деятельности организации, а следовательно ее эффективность. С помощью анализа уровня рентабельности легко определить, какой вид деятельности обеспечивает наибольший доход, и, напротив, какой провоцирует убытки. В современном мире такое определение крайне важно, ведь именно от концентрации и специализации производства зависит финансовая устойчивость организации.

Актуальность темы исследования объясняется тем, что оценка прибыли и рентабельности характеризует эффективность деятельности торговой организации. На основании этой оценки организация строит дальнейшую программу повышения финансовых результатов.

Все вышесказанное определяет выбор темы курсовой работы.

Целью курсовой работы является анализ прибыли и рентабельности и разработка предложений по повышению эффективности деятельности ООО «ТД «Челси».

В качестве объекта исследования в работе рассмотрена организация оптовой торговли ООО «ТД «Челси».

Предметом исследования являются показатели прибыли и рентабельности деятельности организации.

Поставленная цель обусловила необходимость решения ряда взаимосвязанных задач:

- изучить теоретические основы финансовых результатов деятельности организации;

- провести анализ прибыли и рентабельности торговой организации ООО «ТД «Челси»;

- разработать мероприятия по повышению финансовых результатов деятельности ООО «ТД «Челси».

Данная тема исследовалась многими авторами, среди которых А.Д. Шеремет, В.П. Грузинов, В.Д. Грибов, А.П. Любушин, Г.В. Савицкая и прочие. По мнению многих авторов, безусловно рентабельность - это обобщающий показатель, характеризующий эффективность функционирования организации. Большинство показателей рентабельности исследователи рассчитывают, указывая в числителе различные виды прибыли.

Информационной базой послужили законодательные и нормативные правовые акты, учебная литература, публикации и научные статьи по данной тематике, учредительные документы и финансово-экономические показатели ООО «ТД «Челси».

Результаты исследования имеют практическое значение в области разработки рекомендаций по повышению прибыли и рентабельности деятельности организации.

Методологической основой при написании работы были использованы: структурно-динамический, метод описания, коэффициентный метод, сравнительный метод, графический метод.

Структурно курсовая работа состоит из введения, трех глав, заключения, библиографии и приложений.

Во введении обосновывается актуальность темы исследования, определяются цель, задания, предмет и объект исследования.

Первая глава посвящена рассмотрению теоретических аспектов анализа и управления прибылью и рентабельностью торговой организации.

Во второй главе проведен анализ прибыли и рентабельности торговой организации ООО «ТД «Челси», выявлены факторы, понижающие финансовые результаты.

В третьей главе на основании проведенного анализа были предложены пути повышения прибыли и рентабельности деятельности исследуемой организации.

В заключении сформулированы основные результаты исследования.

1.Теоретические аспекты анализа и управления прибылью и рентабельностью торговой организации

1.1 Прибыль как финансовый результат хозяйственной деятельности: сущность, определение, функции

На современном этапе развития экономических учений «понятие «прибыли» не носит однозначного характера. Представляя собой конечный финансовый результат, прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения и представления. Профессор Шеремет А. Д. определяет, что «прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив — это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия»[1]. Другой авторитетный российский ученый В. В. Ковалев полагает, что «прибыль — это расчетный и потому условный показатель; в зависимости от включенных в рассмотрение факторов и их количественной оценки могут исчисляться разные показатели прибыли»[2].

Количественно прибыль (убыток) от реализации продукции (работ, услуг) представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и не бюджетные фонды) и полной себестоимостью реализованной продукции[3].

Рассматривая сущность прибыли, следует в первую очередь отметить ее характеристики.

Прибыль представляет собой форму дохода организации, осуществляющего определенный вид деятельности.

Прибыль является формой дохода организации, вложившего свой капитал с целью достижения определенного коммерческого успеха.

Прибыль не является гарантированным доходом организации, вложившей свой капитал в тот или иной вид хозяйственной активности.

Прибыль характеризует не весь доход, полученный в процессе хозяйственной деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой работы. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе хозяйственной активности[4].

Прибыль, как важнейшая категория рыночных отношений, выполняет определенные функции [5]:

- прибыль характеризует экономический эффект, полученный в результате деятельности организации;

- прибыль обладает стимулирующей функцией;

- прибыль является одним из источников формирования бюджетов разных уровней.

Хозяйствующий субъект самостоятельно определяет направления использования той части прибыли, которая осталась в распоряжении. При этом порядок распределения и использования прибыли в организациях фиксируется в его уставе и определяется положением, разработанным соответствующими экономическими службами организации и утвержденным его руководством[6].

Согласно уставу, организации могут использовать прибыль, который остался в их распоряжении, на пополнение уставного капитала, на образование и пополнение резервного капитала, а также направлять на выплату дивидендов и на другие.

Итак, в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объемов производства продукции, нужного потребителю, на снижение затрат на производство. Для организации прибыль это показатель, характеризующий финансовое состояние. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции, позволяют проанализировать состояние и планировать дальнейшую работу.

Функционирование организации независимо от видов деятельности и форм собственности в условиях рынка определяется его способностью приносить достаточный до ход или прибыль.

ход или прибыль.

Прибыль - это конечный финансовый результат организации,  характеризующий абсолютную эффективность его работы. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования хозяйственной и предпринимательской активности организации и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива.

характеризующий абсолютную эффективность его работы. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования хозяйственной и предпринимательской активности организации и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива.

1.2 Рентабельность деятельности организации: сущность, значение, показатели

Рентабельность (от нем. rentabel — доходный, прибыльный), коэффициент экономической эффективности производства на предприятиях[7]. Комплексно отражает применение вещественных, трудовых и валютных ресурсов. Рентабельным считается предприятие, которое приносит доход. В базе рассмотрения посредственных степеней рентабельности можно установить, какие виды продукции и какие хозяйственные подразделения обеспечивают значительную прибыльность. Эта становится особенно важным так как экономическая возможность компании зависит от специализации и концентрации производства. Исследование рентабельности производства имеет важное значение, т.к. позволяет раскрыть огромное количество тенденций развития, призвано указать руководству компании пути эффективного формирования производственного процесса, указывает на ошибки в хозяйственной деятельности, а кроме того выявляет факторы увеличения дохода, что, в конечном счете, позволяет компании более успешно осуществлять свою деятельность[8].

По значению степени рентабельности можно оценить долговременное процветание компании, то есть умение компании получать прибыль на достаточную инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений[9]. Рентабельность — это сложная категория. Она показывает, насколько прибыльна деятельность компании, и, следовательно, чем выше показатели рентабельности, тем успешнее деятельность. По этой причине предприятию необходимо находить новые пути повышения рентабельности с целью обеспечения наиболее высочайших характеристик[10].

Факторы увеличения рентабельности деятельности можно определить следующим образом: чем больше доход и чем с меньшей стоимостью основных фондов и оборотных средств он достигнут и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли, и, наоборот. Ключевые пути повышения рентабельности — повышение абсолютной суммы прибыли и сокращение затрат на производство продукции.

Следует учитывать также, что при анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т. д.[11] Основой увеличения признака рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с наилучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие нововведения и т. д.[12] Любая компания стремится развиваться и расширять свою деятельность. Согласно одному из множества подходов росту рентабельности предприятия содействует манипулирование тремя факторами, характеризующими его рентабельность:

- ускорением товарооборачиваемости;

- сокращением массы издержек;

- ростом нормы рентабельности посредством увеличения стоимости.

Показатель рентабельности деятельности имеет особенно существенную роль в современных, рыночных условиях, когда руководству предприятия требуется регулярно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, экономической стабильности компании или фирмы.

В обобщенном виде рентабельность характеризует соотношение прибыли с затратами или ресурсами. Показатели рентабельности рассчитываются как на основе прибыли до налогообложения, так и на основе чистой прибыли.

Как видно из таблицы 1, по каждому виду рентабельности можно дать четыре варианта расчетов.

Таблица 1

Варианты расчета показателей рентабельности

|

Показатели рентабельности |

Знаменатели в формуле рентабельности |

Числители в формуле рентабельности |

|||

|

Валовая прибыль |

Прибыль от реализации |

Прибыль до налогообложения |

Чистая прибыль |

||

|

Рентабельность производства |

Себестоимость производства |

+ |

- |

- |

- |

|

Рентабельность продукции |

Полная себестоимость |

- |

+ |

- |

- |

|

Рентабельность продаж |

Выручка от реализации |

- |

+ |

- |

- |

|

Рентабельность активов |

Основные фонды |

- |

- |

+ |

- |

|

Оборотные средства |

|||||

|

Капитал |

|||||

|

Рентабельность собственного капитала |

Собственный капитал |

- |

- |

- |

+ |

|

Рентабельность трудовых затрат |

Фонд заработной платы |

- |

- |

- |

+ |

Таблица составлена по: Тарбеева Е.М. Оценка рентабельности финансово- хозяйственной деятельности компании. // Главбу

хозяйственной деятельности компании. // Главбу х.- 2012.- №2.- С.68-71

х.- 2012.- №2.- С.68-71

Существование каждого из этих вариантов также можно аргументировать. В специальных исследованиях они могут применяться и имеют право на существование.

1.3 Резервы роста прибыли торговой организации

На основе понимания важной роли прибыли в развитии организации и обеспечении интересов всех участников бизнеса, необходимо эффективно ей управлять. Решение данной задачи, по мнению И.А. Поляковой, возможно с помощью построения некоторой комплексной системы управления прибылью. Данную систему можно рассматривать как систему управления факторами, влияющими на финансовый результат[13].

Анализ теории и практики отечественного и зарубежного планирования и регулирования прибыли организаций позволяет сформулировать следующие условия, которые обеспечивают эффективное управление прибылью:

- увеличение объёма прибыли до максимальных показателей, соответствующих ресурсному потенциалу организации и рыночной конъюнктуре;

- взаимосвязанность системы управления прибылью и системы управления предприятием в целом;

- оптимальное соответствие уровня получаемой прибыли и допустимым уровнем риска;

- высокое качество прибыли;

- достаточный уровень дохода на инвестированный капитал;

- формирование оптимального объёма финансовых ресурсов за счёт прибыли в соответствии с задачами развития организации;

- постоянный рост рыночной стоимости бизнеса[14].

В исследованиях отечественных и зарубежных экономистов управление прибылью рассматривается как системный процесс принятия соответствующих управленческих решений. При этом управление прибылью многими исследователями трактует как целенаправленная деятельность, интегрированная в общую стратегию управления организацией и ориентированная на решение как тактических, так и стратегических задач, при этом предусматривается возможность выбора альтернативных вариантов тех или иных управленческих решения[15].

Стратегическая направленность системы управления прибылью заключена в обосновании перспективных направлений деятельности организации на основе комплексного анализа и оценки состояния рыночной среды, уровня получаемой и перспективной прибыли, возможностей управления прибылью с целью её повышения на основе использования различных внутрифирменных резервов[16]. Одним из базовых элементов процесса управления прибылью является разработка нескольких вариантов решения тактических и стратегических задач, а также возможность моделирования альтернативных вариантов управления прибылью в общую систему управления организацией.

Под резервами роста прибыли понимаются количественные возможности увеличения прибыли разными способами:

- через увеличение объема реализации продукции;

- уменьшение затрат на производство и реализацию продукции;

- за счет совершенствования структуры производимой продукции;

- за счет экономии и рационального использования средств на оплату труда персонала;

- с помощью внедрения достижений научно-технического прогресса, в результате чего растет производительность труда[17].

Резервами роста экономической прибыли являются:

- увеличение чистой прибыли в результате расширения доли рынка;

- эффективности производства;

- оптимальное ценообразование;

- улучшение качества продукции;

- повышение использования факторов, положительно влияющих на прибыль[18].

Исследователями также выделяется такое понятие, как «комплексные резервы». Считается, что каждый комплексный резерв включает в себя как минимум два базовых элемента, изменения которых имеют разнонаправленный характер: одни могут вызвать улучшение конечного результата, другие — его ухудшение. К комплексным резервам относятся два следующих резерва:

- резерв увеличения разницы между ценой реализации товара и затратами на его производство (суть его заключается в том, что рост цены товара опережает рост затрат на его производство, соответственно его реализация связана с повышением качества продукции с постановкой на производство новых, более совершенных моделей выпускаемой продукции; использование данного резерва приводит к увеличению прибыли от продаж единицы продукции);

- резерв увеличения произведения объема производства продукции и прибыли на единицу производимой продукции (данный резерв заключается в том, что, как правило, рост одного сомножителя этого произведения опережает снижение другого сомножителя, но так что конечный результат возрастает)[19].

Выявление и использование резервов роста прибыли представляют собой важную задачу, решению которой возможно путем совершенствования процесса управления прибылью, в частности, с помощью факторного моделирования. При этом в качестве основных факторов, которые влияют на прибыль организации, выделяется: объём производства в натуральном и денежном выражении, структура себестоимости в части соотношения постоянных и переменных затрат[20].

Различные факторы и способы использования резервов позволяют разделить всю их совокупность по признаку места источника их действия. Экономические, социальные, экологические, организационно-управленческие, материально-технические факторы относятся к внутрипроизводственным резервам. Рыночно-конъюнктурные, хозяйственно-правовые, административно-командные являются внешними резервами по отношению к организации. Действие последних тесно связано с рыночной конъюнктурой, действующим законодательством, существующими структурами власти. Их значение в использовании имеющихся резервов повышения прибыли чрезвычайно велико. Они представляют собой своеобразные регуляторы производства, действие которых может его как стимулировать, так и сдерживать.

Процесс управления прибылью зависит как от использования всего многообразия факторов, равно как и их последствий. Правильное и точное выявление резервов роста прибыли необходимо для ее планирования на перспективный период. Составляя перспективные прогнозы суммы прибыли, организации могут эффективно планировать инвестиционную политику, а также расходы на различные социальные мероприятия и материальное стимулирование своего персонала. Резервы роста прибыли способны оказать серьезное влияние на развитие рыночных отношений, ликвидацию кризисных явлений в экономике.

Для обеспечения принятия оптимальных решений по управлению прибылью важно использовать данные не только по бухгалтерской, но и по экономической прибыли для получения полной картины результатов деятельности. Необходимо также помнить, что эффективность управления прибылью организации обусловлена не только способами формирования, но и способами распределения. Одним из направлений распределения прибыли является совершенствование её налогообложения[21].

Итак, располагая своими ресурсами, организация рассчитывает на получение желаемого результата. Но на практике не всегда реальный результат оказывается желаемым. Чтобы избежать такой ситуации целесообразно проводить при планировании своей деятельности факторный анализ финансовых результатов, с помощью которого можно более точно прогнозировать свою деятельность.

Роль и значение факторного анализа, как было выяснено в данной работе, существенна и необходима. Так, с помощью анализа руководство организации может принимать правильное, эффективное, своевременное решение.

Поиск резервов роста прибыли, равно как и повышения эффективности использования всех видов имеющихся ресурсов — одна из важнейших задач любой хозяйственной деятельности. Выявлять и использовать данные резервы на практике можно только на основе тщательного финансового экономического анализа. Анализ финансовых результатов деятельности организации является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности при этом являются прибыль и рентабельность.

2. Анализ прибыли и рентабельности ООО «Торговый дом «Челси»

2.1 Характеристика деятельности ООО «Торговый дом «Челси»

Общество с ограниченной ответственностью «Торговый дом «Челси» (далее ООО «ТД «Челси») зарегистрировано 24 октября 2012 года решением общего собрания учредителей, заключен Учредительный договор и утвержден Устав. Межрайонной Инспекцией Федеральной налоговой службы № 17 по Челябинской области ООО «ТД «Челси» присвоены следующие коды ОГРН: 1127460006673, ИНН: 7460004790, КПП: 744801001. Юридический адрес: 454008, г. Челябинск, Свердловский тракт, дом 5.

Согласно сведений из Единого государственного реестра организаций (Приложение 1) основным видом деятельности организации является торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием (ОКВЭД 46.73). Дополнительный вид деятельности – торговля розничная прочая в неспециализированных магазинах (ОКВЭД 47.19)

ООО «ТД «Челси» - оптово-розничный центр отделочных и строительных материалов[22]. Перечислим преимущества, обеспечивающие стабильный рост ООО «ТД «Челси»:

- торговые (свыше 15 000 кв.м.), складские (свыше 20 000 кв.м.), офисные, выставочные, рекламные площади;

- большая удобная парковка, развитая инфраструктура;

- большой ассортимент товаров;

- низкие цены;

- опытный менеджмент.

Ассортимент отделочных и строительных материалов в ООО «ТД «Челси» превысил 50 000 наименований.

Низкие цены, большой ассортимент и огромный товарный запас привлекают рядовых потребителей и оптовиков (организации) Челябинска, Челябинской области, Курганской области, Башкирии и Казахстана. Удобное географическое положение на Троицком тракте (дорога федерального значения), наличие автомобильных и железнодорожных подъездных путей, городской транспорт, соседство с таможенным терминалом, с железнодорожной станцией Челябинск-Грузовой и с крупными оптовыми рынками города Челябинска способствует быстрому развитию торгового центра.

Постоянная рекламная поддержка, участие в выставках, промоакциях способствует взаимовыгодному развитию торгового центра и его партнеров.

Основные товарные группы ООО «ТД «Челси»: инструмент и оборудование; электротовары; напольные покрытия; лаки, краски, клей, герметики; двери; сантехника; крепеж, метизы, такелаж; обои; отделочные материалы для стен и потолков.

Организационная структура управления ООО «ТД «Челси» представлена различными отделами и службами (рисунок 1).

Рисунок 1. Организационная структура управления ООО «ТД «Челси»

Организационная структура управления линейная, иерархическая, все приказы спускаются сверху-вниз.

В организационную структуру управления входят: управленческий персонал в лице генерального директора, финансово-экономическая служба, отдел снабжения, включающий склад, отдел продаж и отдел продвижения и развития, транспортная служба.

Генеральный директор координирует всю деятельность торговой организации. Финансово-экономическая служба во главе с главным бухгалтером занимается ведением оперативного бухгалтерского учета, организует работу с бухгалтерскими документами, осуществляет работу с банками и налоговыми учреждениями, осуществляет начисление и выдачу заработной платы и других денежных пособий.

Отдел продаж представлен менеджерами по продажам. Отдел продвижения и развития организует работу с партнерами и занимается развитие розничной сети. К функциям отдела относится поиск новых каналов сбыта продукции, а также оказание помощи в доставке товара. В отделе снабжения трудятся менеджеры по работе с поставщиками, экспедиторы, работники склада.

Менеджеры должны устанавливать необходимые деловые контакты с покупателями и поставщиками, должны обеспечивать выполнение условий, предусмотренных заключенными договорами и соглашениями. Обеспечивают надлежащее оформление заключаемых договоров и соглашений.

Транспортное сопровождение грузов обеспечивается транспортной службой, хотя сейчас ставится вопрос об реорганизации и упразднении транспортной службы.

Отметим, что исследуемая организация оптово-розничной торговли ООО «ТД «Челси» является коммерческой организацией. По результатам деятельности имеет прибыль, которая облагается налогом на прибыль на общих основаниях. Далее проведем анализ прибыли рентабельности для определения эффективности работы ООО «ТД «Челси».

2.2 Анализ динамики финансовых результатов деятельности организации

Анализ финансовых результатов деятельности ООО «ТД «Челси» производим на основании информации из Отчета о финансовых результатах за 2015г., 2014г. (Приложения 2,3).

В таблице 2 рассчитаны абсолютные отклонения и темпы роста показателей, за базу сравнения принят показатель 2013 года.

Таблица 2

Анализ динамики финансовых результатов ООО «ТД «Челси», тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015 г. |

Отклонение, 2015г. к 2013г. (+; -) |

Темп прироста, 2015г. к 2013% |

|

Выручка от реализации продукции |

22286 |

23417 |

28579 |

6293 |

28,24 |

|

Себестоимость продукции |

17275 |

18203 |

22223 |

4948 |

28,64 |

|

Валовая прибыль |

5011 |

5214 |

6356 |

1345 |

26,84 |

|

Коммерческие расходы |

3553 |

3933 |

5536 |

1983 |

55,81 |

|

Прибыль от продаж |

1458 |

1281 |

820 |

-638 |

-43,76 |

|

Прочие доходы |

112 |

- |

10 |

-102 |

-91,07 |

|

Прочие расходы |

483 |

414 |

476 |

-7 |

-1,45 |

|

Прибыль до налогообложения |

1094 |

869 |

354 |

-740 |

-67,64 |

|

Обязательные платежи в бюджет из прибыли |

276 |

286 |

304 |

28 |

10,14 |

|

Чистая прибыль |

818 |

583 |

50 |

-768 |

-93,89 |

Источник: Собственная разработка

Таким образом, анализируя результаты финансово – хозяйственной деятельности ООО «ТД «Челси», на основании данных таблицы 1 можно сделать вывод, что в динамике за 2013 – 2015 гг. основные показатели имели тенденцию к увеличению, а именно, выручка от реализации продукции выросла на 6293 тыс. руб. или на 28,24%, себестоимость продукции также выросла на 4948 тыс. руб. или на 28,64%, коммерческие расходы выросли на 1983 тыс. руб. или на 55,81%, обязательные платежи в бюджет из прибыли выросли на 28 тыс. руб. или на 10,14%. Прочие доходы ООО «ТД «Челси» за исследуемый период 2013-2015 гг. снизились на 102 тыс. руб. или на 91,07%, прочие расходы снизились незначительно на 7 тыс. руб. или на 1.45%

Анализ динамики финансовых результатов ООО «Детмарт» за 2012-2014 гг.

|

Показатели |

Ед. измерения |

2012г. |

2013г. |

2014 г. |

Отклонение, 2014г. к 2012г. (+; -) |

Темп прироста, 2014г. к 2012% |

|

Выручка от реализации продукции |

тыс. руб. |

22286 |

23417 |

28579 |

6293 |

28.24 |

|

Себестоимость продукции |

тыс. руб. |

17275 |

18203 |

22223 |

4948 |

28.64 |

|

Валовая прибыль |

тыс. руб. |

5011 |

5214 |

6356 |

1345 |

26.84 |

|

Средний уровень валового дохода |

% |

22,49 |

22,27 |

22,24 |

-0.25 |

- |

|

Издержки обращения |

тыс. руб. |

3553 |

3933 |

5536 |

1983 |

55.81 |

|

Средний уровень издержек обращения |

% |

15,94 |

16,80 |

19,37 |

3.43 |

- |

|

Прибыль от продаж |

тыс. руб. |

1458 |

1281 |

820 |

-638 |

-43.76 |

|

Рентабельность продаж |

% |

6,54 |

5,47 |

2,87 |

-3.67 |

-56.12 |

|

Прочие доходы |

тыс. руб. |

112 |

- |

10 |

-102 |

-91.07 |

|

Прочие расходы |

тыс. руб. |

483 |

414 |

476 |

-7 |

-1.45 |

|

Прибыль до налогообложения |

тыс. руб. |

1094 |

869 |

354 |

-740 |

-67.64 |

|

Обязательные платежи в бюджет из прибыли |

тыс. руб. |

276 |

286 |

304 |

28 |

10.14 |

|

Чистая прибыль |

тыс. руб. |

818 |

583 |

50 |

-768 |

-93.89 |

|

Чистая рентабельность предприятия |

% |

3,67 |

2,49 |

0,18 |

-3.49 |

- |

Таким образом, анализируя результаты финансово – хозяйственной деятельности ООО «Детмарт», на основании данных таблицы 3 можно сделать вывод, что в динамике за 2012 – 2014 годы основные показатели имели тенденцию к увеличению, а именно, выручка от реализации продукции выросла на 6293 тыс. руб. или на 28,24%, себестоимость продукции также выросла на 4948 тыс. руб. или на 28,64%, издержки обращения (коммерческие расходы) выросли на 1983 тыс. руб. или на 55,81%, обязательные платежи в бюджет из прибыли выросли на 28 тыс. руб. или на 10,14%. Прочие доходы ООО «Детмарт» за исследуемый период 2012-2014 гг. снизились на 102 тыс. руб. или на 91,07%, прочие расходы снизились незначительно на 7 тыс. руб. или на 1.45%

На рисунке 10 тенденция роста и снижения основных показателей деятельности ООО «Детмарт» подтверждается графически.

Также результатом увеличения выручки от реализации продукции является увеличение валовой прибыли на 1345 тыс. руб. или на 26,84%. В результате роста издержек обращения прибыль от продаж падает на 638 тыс. руб. или на 43,76%. Прибыль до налогообложения снизилась на 740 тыс. руб. или на 67,64%. В результате падает и показатель чистой прибыли на 768 тыс. руб. или на 93,89%. Динамика показателей прибыли показана на рисунке 11.

Абсолютные показатели не всегда дают объективную оценку эффективности деятельности организации розничной торговли, поэтому были рассчитаны относительные показатели, такие как средний уровень валового дохода, средний уровень издержек обращения, рентабельность продаж, чистая рентабельность предприятия. На рисунке 12 показана их динамика.

Средний уровень валового дохода упал за исследуемый период на 0,25%, рентабельность продаж падает на 3,67%, чистая рентабельность предприятия упала на 3,49%. Средний уровень издержек обращения вырос на 3,43%.

Таким образом, деятельность ООО «Детмарт» нельзя назвать эффективной, так как имеется тенденция снижения показателей прибыли и рентабельности.

Исходя из состава имущества ООО «Детмарт», в которое вкладываются капиталы, и проводимых обществом хозяйственных и финансовых операций рассчитаем следующие показатели рентабельности в таблице 4.

Таблица 4

Система показателей рентабельности ООО «Детмарт»

в %

|

Показатель рентабельности |

Формула |

2012г. |

2013г. |

2014г. |

|

1.Рентабельность имущества (активов) предприятия торговли |

|

14.24 |

8.96 |

0.72 |

|

2.Рентабельность внеоборотных активов |

|

34.43 |

19.22 |

1.50 |

|

3.Рентабельность оборотных активов |

|

24.28 |

16.78 |

1.39 |

|

4.Рентабельность инвестиций |

|

18.99 |

5.58 |

13.60 |

|

5.Рентабельность собственного капитала |

|

14.20 |

9.18 |

0.78 |

|

6.Рентабельность заемных средств |

|

- |

- |

- |

|

7.Рентабельность совокупного используемого капитала (вложений капитала) |

|

14.24 |

8.96 |

0.72 |

|

8.Рентабельность реализованной продукции |

|

3.67 |

2.49 |

0.17 |

С помощью перечисленных показателей рентабельности можно проанализировать эффективность использования активов в ООО «Детмарт», т.е. финансовую отдачу от вложенных капиталов.

Анализ динамики финансовых результатов ООО «Детмарт» за 2012-2014 гг.

|

Показатели |

Ед. измерения |

2012г. |

2013г. |

2014 г. |

Отклонение, 2014г. к 2012г. (+; -) |

Темп прироста, 2014г. к 2012% |

|

Выручка от реализации продукции |

тыс. руб. |

22286 |

23417 |

28579 |

6293 |

28.24 |

|

Себестоимость продукции |

тыс. руб. |

17275 |

18203 |

22223 |

4948 |

28.64 |

|

Валовая прибыль |

тыс. руб. |

5011 |

5214 |

6356 |

1345 |

26.84 |

|

Средний уровень валового дохода |

% |

22,49 |

22,27 |

22,24 |

-0.25 |

- |

|

Издержки обращения |

тыс. руб. |

3553 |

3933 |

5536 |

1983 |

55.81 |

|

Средний уровень издержек обращения |

% |

15,94 |

16,80 |

19,37 |

3.43 |

- |

|

Прибыль от продаж |

тыс. руб. |

1458 |

1281 |

820 |

-638 |

-43.76 |

|

Рентабельность продаж |

% |

6,54 |

5,47 |

2,87 |

-3.67 |

-56.12 |

|

Прочие доходы |

тыс. руб. |

112 |

- |

10 |

-102 |

-91.07 |

|

Прочие расходы |

тыс. руб. |

483 |

414 |

476 |

-7 |

-1.45 |

|

Прибыль до налогообложения |

тыс. руб. |

1094 |

869 |

354 |

-740 |

-67.64 |

|

Обязательные платежи в бюджет из прибыли |

тыс. руб. |

276 |

286 |

304 |

28 |

10.14 |

|

Чистая прибыль |

тыс. руб. |

818 |

583 |

50 |

-768 |

-93.89 |

|

Чистая рентабельность предприятия |

% |

3,67 |

2,49 |

0,18 |

-3.49 |

- |

Таким образом, анализируя результаты финансово – хозяйственной деятельности ООО «Детмарт», на основании данных таблицы 3 можно сделать вывод, что в динамике за 2012 – 2014 годы основные показатели имели тенденцию к увеличению, а именно, выручка от реализации продукции выросла на 6293 тыс. руб. или на 28,24%, себестоимость продукции также выросла на 4948 тыс. руб. или на 28,64%, издержки обращения (коммерческие расходы) выросли на 1983 тыс. руб. или на 55,81%, обязательные платежи в бюджет из прибыли выросли на 28 тыс. руб. или на 10,14%. Прочие доходы ООО «Детмарт» за исследуемый период 2012-2014 гг. снизились на 102 тыс. руб. или на 91,07%, прочие расходы снизились незначительно на 7 тыс. руб. или на 1.45%

На рисунке 10 тенденция роста и снижения основных показателей деятельности ООО «Детмарт» подтверждается графически.

Также результатом увеличения выручки от реализации продукции является увеличение валовой прибыли на 1345 тыс. руб. или на 26,84%. В результате роста издержек обращения прибыль от продаж падает на 638 тыс. руб. или на 43,76%. Прибыль до налогообложения снизилась на 740 тыс. руб. или на 67,64%. В результате падает и показатель чистой прибыли на 768 тыс. руб. или на 93,89%. Динамика показателей прибыли показана на рисунке 11.

Абсолютные показатели не всегда дают объективную оценку эффективности деятельности организации розничной торговли, поэтому были рассчитаны относительные показатели, такие как средний уровень валового дохода, средний уровень издержек обращения, рентабельность продаж, чистая рентабельность предприятия. На рисунке 12 показана их динамика.

Средний уровень валового дохода упал за исследуемый период на 0,25%, рентабельность продаж падает на 3,67%, чистая рентабельность предприятия упала на 3,49%. Средний уровень издержек обращения вырос на 3,43%.

Таким образом, деятельность ООО «Детмарт» нельзя назвать эффективной, так как имеется тенденция снижения показателей прибыли и рентабельности.

Исходя из состава имущества ООО «Детмарт», в которое вкладываются капиталы, и проводимых обществом хозяйственных и финансовых операций рассчитаем следующие показатели рентабельности в таблице 4.

Таблица 4

Система показателей рентабельности ООО «Детмарт»

в %

|

Показатель рентабельности |

Формула |

2012г. |

2013г. |

2014г. |

|

1.Рентабельность имущества (активов) предприятия торговли |

|

14.24 |

8.96 |

0.72 |

|

2.Рентабельность внеоборотных активов |

|

34.43 |

19.22 |

1.50 |

|

3.Рентабельность оборотных активов |

|

24.28 |

16.78 |

1.39 |

|

4.Рентабельность инвестиций |

|

18.99 |

5.58 |

13.60 |

|

5.Рентабельность собственного капитала |

|

14.20 |

9.18 |

0.78 |

|

6.Рентабельность заемных средств |

|

- |

- |

- |

|

7.Рентабельность совокупного используемого капитала (вложений капитала) |

|

14.24 |

8.96 |

0.72 |

|

8.Рентабельность реализованной продукции |

|

3.67 |

2.49 |

0.17 |

С помощью перечисленных показателей рентабельности можно проанализировать эффективность использования активов в ООО «Детмарт», т.е. финансовую отдачу от вложенных капиталов.

На рисунке 2 отслеживается тенденция развития вышеуказанных показателей ООО «ТД «Челси» в динамике.

Анализ динамики финансовых результатов ООО «Детмарт» за 2012-2014 гг.

|

Показатели |

Ед. измерения |

2012г. |

2013г. |

2014 г. |

Отклонение, 2014г. к 2012г. (+; -) |

Темп прироста, 2014г. к 2012% |

|

Выручка от реализации продукции |

тыс. руб. |

22286 |

23417 |

28579 |

6293 |

28.24 |

|

Себестоимость продукции |

тыс. руб. |

17275 |

18203 |

22223 |

4948 |

28.64 |

|

Валовая прибыль |

тыс. руб. |

5011 |

5214 |

6356 |

1345 |

26.84 |

|

Средний уровень валового дохода |

% |

22,49 |

22,27 |

22,24 |

-0.25 |

- |

|

Издержки обращения |

тыс. руб. |

3553 |

3933 |

5536 |

1983 |

55.81 |

|

Средний уровень издержек обращения |

% |

15,94 |

16,80 |

19,37 |

3.43 |

- |

|

Прибыль от продаж |

тыс. руб. |

1458 |

1281 |

820 |

-638 |

-43.76 |

|

Рентабельность продаж |

% |

6,54 |

5,47 |

2,87 |

-3.67 |

-56.12 |

|

Прочие доходы |

тыс. руб. |

112 |

- |

10 |

-102 |

-91.07 |

|

Прочие расходы |

тыс. руб. |

483 |

414 |

476 |

-7 |

-1.45 |

|

Прибыль до налогообложения |

тыс. руб. |

1094 |

869 |

354 |

-740 |

-67.64 |

|

Обязательные платежи в бюджет из прибыли |

тыс. руб. |

276 |

286 |

304 |

28 |

10.14 |

|

Чистая прибыль |

тыс. руб. |

818 |

583 |

50 |

-768 |

-93.89 |

|

Чистая рентабельность предприятия |

% |

3,67 |

2,49 |

0,18 |

-3.49 |

- |

Таким образом, анализируя результаты финансово – хозяйственной деятельности ООО «Детмарт», на основании данных таблицы 3 можно сделать вывод, что в динамике за 2012 – 2014 годы основные показатели имели тенденцию к увеличению, а именно, выручка от реализации продукции выросла на 6293 тыс. руб. или на 28,24%, себестоимость продукции также выросла на 4948 тыс. руб. или на 28,64%, издержки обращения (коммерческие расходы) выросли на 1983 тыс. руб. или на 55,81%, обязательные платежи в бюджет из прибыли выросли на 28 тыс. руб. или на 10,14%. Прочие доходы ООО «Детмарт» за исследуемый период 2012-2014 гг. снизились на 102 тыс. руб. или на 91,07%, прочие расходы снизились незначительно на 7 тыс. руб. или на 1.45%

На рисунке 10 тенденция роста и снижения основных показателей деятельности ООО «Детмарт» подтверждается графически.

Также результатом увеличения выручки от реализации продукции является увеличение валовой прибыли на 1345 тыс. руб. или на 26,84%. В результате роста издержек обращения прибыль от продаж падает на 638 тыс. руб. или на 43,76%. Прибыль до налогообложения снизилась на 740 тыс. руб. или на 67,64%. В результате падает и показатель чистой прибыли на 768 тыс. руб. или на 93,89%. Динамика показателей прибыли показана на рисунке 11.

Абсолютные показатели не всегда дают объективную оценку эффективности деятельности организации розничной торговли, поэтому были рассчитаны относительные показатели, такие как средний уровень валового дохода, средний уровень издержек обращения, рентабельность продаж, чистая рентабельность предприятия. На рисунке 12 показана их динамика.

Средний уровень валового дохода упал за исследуемый период на 0,25%, рентабельность продаж падает на 3,67%, чистая рентабельность предприятия упала на 3,49%. Средний уровень издержек обращения вырос на 3,43%.

Таким образом, деятельность ООО «Детмарт» нельзя назвать эффективной, так как имеется тенденция снижения показателей прибыли и рентабельности.

Исходя из состава имущества ООО «Детмарт», в которое вкладываются капиталы, и проводимых обществом хозяйственных и финансовых операций рассчитаем следующие показатели рентабельности в таблице 4.

Таблица 4

Система показателей рентабельности ООО «Детмарт»

в %

|

Показатель рентабельности |

Формула |

2012г. |

2013г. |

2014г. |

|

1.Рентабельность имущества (активов) предприятия торговли |

|

14.24 |

8.96 |

0.72 |

|

2.Рентабельность внеоборотных активов |

|

34.43 |

19.22 |

1.50 |

|

3.Рентабельность оборотных активов |

|

24.28 |

16.78 |

1.39 |

|

4.Рентабельность инвестиций |

|

18.99 |

5.58 |

13.60 |

|

5.Рентабельность собственного капитала |

|

14.20 |

9.18 |

0.78 |

|

6.Рентабельность заемных средств |

|

- |

- |

- |

|

7.Рентабельность совокупного используемого капитала (вложений капитала) |

|

14.24 |

8.96 |

0.72 |

|

8.Рентабельность реализованной продукции |

|

3.67 |

2.49 |

0.17 |

С помощью перечисленных показателей рентабельности можно проанализировать эффективность использования активов в ООО «Детмарт», т.е. финансовую отдачу от вложенных капиталов.

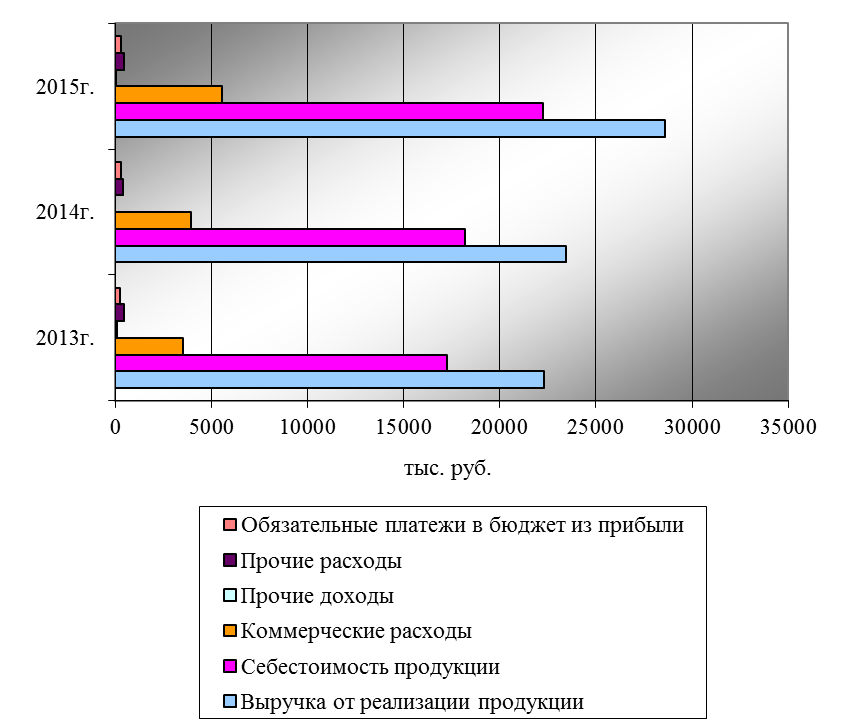

Рисунок 2. Показатели Отчета о финансовых результатах ООО «ТД «Челси» в динамике

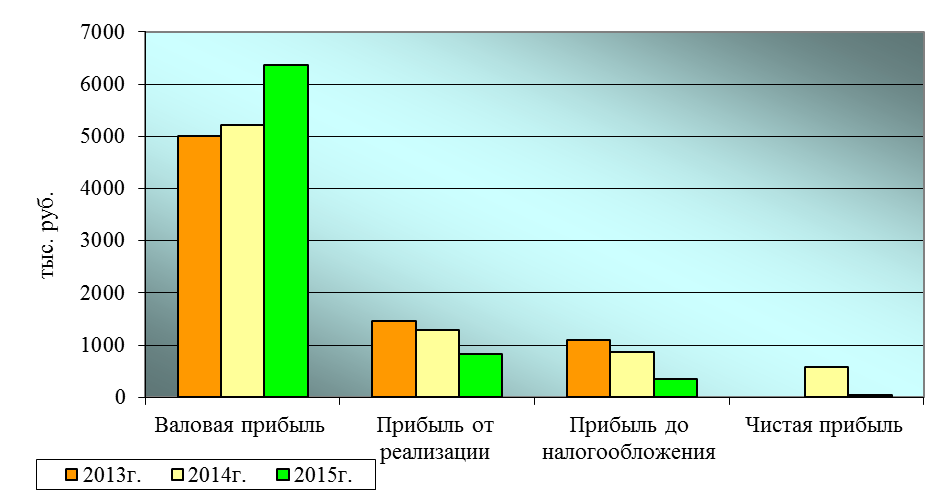

За анализируемый период 2013-2015 гг. валовая прибыль увеличилась на 1345 тыс. руб. или на 26,84%. В результате роста коммерческих расходов прибыль от продаж падает на 638 тыс. руб. или на 43,76%. Прибыль до налогообложения снизилась на 740 тыс. руб. или на 67,64%, как следствие падает и показатель чистой прибыли на 768 тыс. руб. или на 93,89%. Динамика показателей прибыли показана на рисунке 3.

Рисунок 3. Динамика показателей прибыли ООО «ТД «Челси»

Абсолютные показатели не всегда дают объективную оценку эффективности деятельности организации торговой организации, поэтому были рассчитаны показатели рентабельности (таблица 3).

Таблица 3

Динамика показателей рентабельности ООО «ТД «Челси», в %

|

Показатель рентабельности |

Формула[23] |

2013 г. |

2014 г. |

2015 г. |

2014г.-2013г. |

2015г.-2014г. |

|

Рентабельность имущества |

|

14,24 |

8,96 |

0,72 |

-5,28 |

-8,24 |

|

Рентабельность внеоборотных активов |

|

34,43 |

19,22 |

1,50 |

-15,21 |

-17,72 |

|

Рентабельность оборотных активов |

|

24,28 |

16,78 |

1,39 |

-7,5 |

-15,39 |

|

Рентабельность инвестиций |

|

18,99 |

5,58 |

13,60 |

-13,41 |

8,02 |

|

Рентабельность собственного капитала |

|

14,20 |

9,18 |

0,78 |

-5,02 |

-8,4 |

|

Рентабельность заемных средств |

|

- |

- |

- |

- |

- |

|

Рентабельность совокупного используемого капитала |

|

14,24 |

8,96 |

0,72 |

-5,28 |

-8,24 |

|

Рентабельность реализованной продукции |

|

3,67 |

2,49 |

0,17 |

-1,18 |

-2,32 |

|

Рентабельность продаж |

|

6,54 |

5,47 |

2,87 |

-1,07 |

-2,60 |

Источник: Собственная разработка

С помощью перечисленных показателей рентабельности можно проанализировать эффективность использования активов в ООО «ТД «Челси», т.е. финансовую отдачу от вложенных капиталов.

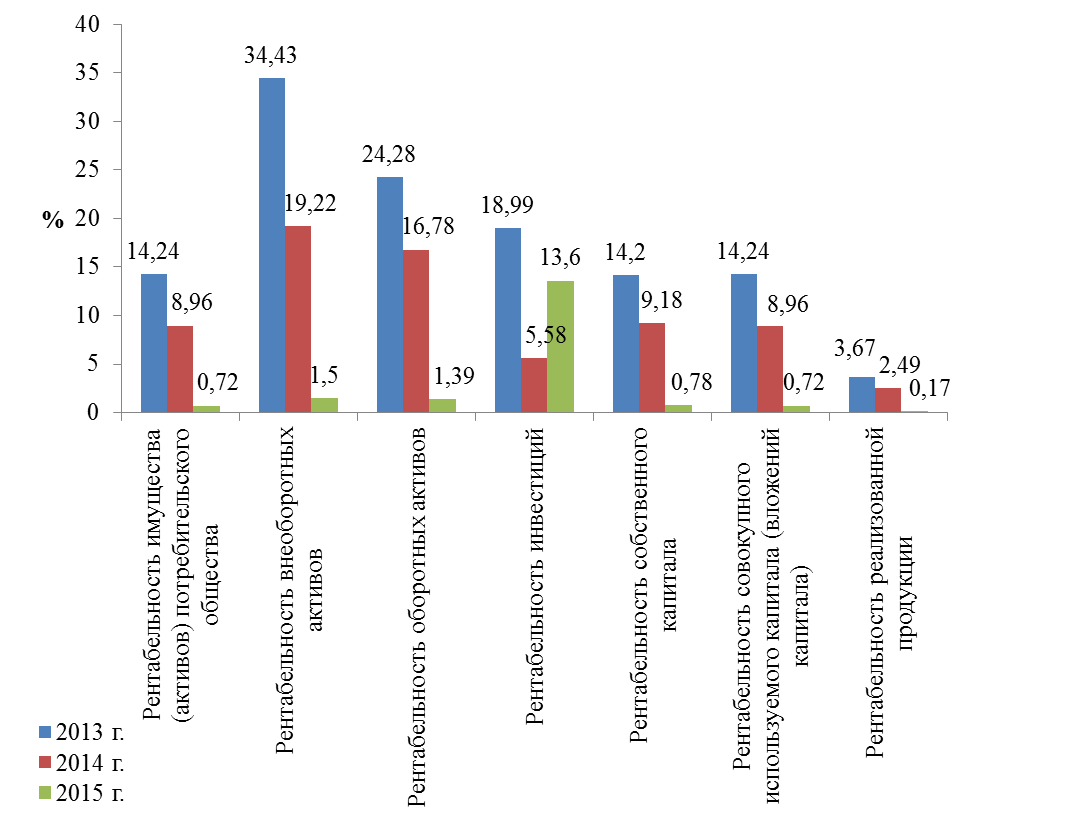

Динамика рассчитанных показателей рентабельности ООО «ТД «Челси» показана на рисунке 4.

Рентабельность имущества за период 2013-2015 гг. снижается на 5.28% в 2014 году и на 8,24% в 2015 году и в итоге составила менее одного процента (0.72%). Эффективность использования имущества ООО «ТД «Челси» понижается.

Рисунок 4. Динамика показателей рентабельности ООО «ТД «Челси»

Рентабельность внеоборотных активов также падает на 15,21% в 2014 году и на 17,72% в 2015 году. Рентабельность оборотных активов снизилась на 7,5% в 2014 году и на 15,39% в 2015 году. Рентабельность собственного капитала также падает с 14,20% в 2013 году до 9,18% в 2014 году и 0,78% в 2015 году. Отметим падение рентабельности продаж на 1,18% в 2014 году и на 2,32% в 2015 году.

Таким образом, за исследуемый период 2013-2015 гг. в ООО «ТД «Челси» наблюдается падение всех рассчитанных показателей рентабельности, особенно в 2015 году, это указывает на снижение эффективности использования имущества, внеоборотных и оборотных активов, собственного капитала.

Для выявления резервов роста прибыли необходимо провести анализ изменения прибыли от продаж под влиянием следующих факторов: объема выручки от реализации, структуры реализации, себестоимости продукции, коммерческих расходов, управленческих расходов, цен на продукцию.

2.3 Факторный анализ прибыли от продаж

Прибыль от продаж рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов. Основными факторами, влияющими на сумму прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу 4.

Источником информации служат данные Отчета о финансовых результатах ООО «ТД «Челси».

Таблица 4

Факторный анализ прибыли от продаж ООО «ТД «Челси» за 2014-2015 гг.

|

Показатель |

2014 год |

2015 год |

|

Выручка от продаж, тыс. руб. |

23417 |

28579 |

|

Себестоимость, тыс. руб. |

18203 |

22223 |

|

Коммерческие расходы, тыс. руб. |

3933 |

5536 |

|

Управленческие расходы, тыс. руб. |

- |

- |

|

Прибыль от продаж, тыс. руб. |

1281 |

820 |

|

Темп роста выручки от продаж, % |

100,00 |

122,04 |

Источник: Собственная разработка

1. Прибыль от продаж в 2015 г. по сравнению с 2014 г снизилась на:

820-1281= -461 тыс. руб.

2. Рассчитаем влияние изменения объема продаж на изменение прибыли от продаж:

Прирост прибыли * Прибыль 2014г. (122,04-100,00) * 1281

ΔРN = ______________________________ = ____________________ = +282,33

100 100

Увеличение объема продаж привело к росту прибыли от продаж на 282,33 тыс. руб.

3. Рассчитаем влияние коммерческих расходов при неизменном объеме продаж на величину прибыли от продаж:

5536-3933 = +1603 тыс. руб.,

т.е. за счет роста коммерческих расходов прибыль сократилась на 1603 тыс. руб.

4. Рассчитаем влияние управленческих расходов при неизменном объеме продаж:

0-0=0 тыс. руб.

Управленческие расходы не повлияли на прибыль от продаж.

5. Рассчитаем влияние изменения цен на прибыль от продаж:

28579 - 23417= +5162 тыс. руб.,

т.е. за счет увеличения цен на продукцию получено дополнительной прибыли 5162 тыс. руб.

6. Рассчитаем влияние изменения структурных сдвигов на величину прибыли от продаж:

1281 - (1281 х 122,04%) = 1281 –1563,33 = - 282,33 тыс. руб.,

+т.е. за счет увеличения объема продаж более рентабельной продукции утеряно дополнительно 282,33 тыс. руб. прибыли.

7. Рассчитаем влияние себестоимости продукции при неизменном объеме продаж на величину прибыли от продаж:

22223 – 18203 = 4020 тыс. руб.,

т.е. сокращение прибыли от продаж за счет роста себестоимости продукции составило 4020 млн. руб.

8. Для проверки расчетов составим баланс отклонений:

(+282,33) + (-1603) + 0 + (+5162) + (-282,33) + (-4020) = -461 тыс. руб.

Таким образом, прибыль от продаж продукции (услуг) магазина ООО «ТД «Челси» увеличивается:

- за счет роста объемов продаж;

- увеличения цен на продукцию.

Снижение прибыли от продаж ООО «ТД «Челси» происходит в результате роста коммерческих расходов, за счет увеличения продаж более рентабельной продукции, за счет роста себестоимости продукции.

Итак, факторный анализ прибыли выявил резервы ее повышения. Прибыль от продаж продукции (услуг) ООО «ТД «Челси» увеличивается:

- за счет роста объемов продаж;

- увеличения цен на продукцию.

Факторный анализ помог указать причины снижения прибыли от продаж ООО «ТД «Челси» в результате роста коммерческих расходов, роста себестоимости продукции.

В следующей главе будут предложены мероприятия по повышению прибыли и рентабельности деятельности ООО «ТД «Челси».

3. Разработка предложений по повышению прибыли и рентабельности ООО «Торговый дом «Челси»

3.1 Мероприятия по повышению прибыли от продаж «Торговый дом «Челси»

Факторный анализ прибыли от продаж ООО «ТД «Челси» показал, что прибыль от продаж товаров увеличивается :

- за счет роста объемов продаж;

- увеличения цен на продукцию.

Снижение прибыли от продаж ООО «ТД «Челси» происходит в результате:

- роста коммерческих расходов;

- за счет роста себестоимости продукции.

Сделаем предложения по повышению прибыли от продаж для ООО «ТД «Челси» на рисунке 5 и обоснуем их.

Рисунок 5. Предложения по повышению прибыли от продаж ООО «ТД «Челси»

Транспортный расходы входят в состав издержек обращения, т.е. относятся к коммерческим расходам. Транспортные расходы складываются из: заработной платы водителя; ГСМ и запасные части, шины; технического обслуживания и затрат на ремонт автомобиля. Планируется снизить транспортные расходы путем снижения расходов на ГСМ, запасных частей и шин на 10%. Для этого будет закуплен современный навигатор, который позволит водителю выбирать оптимальный путь маршрута. В 2015 году транспортные расходы составили 840 тыс. руб., из них расходы на ГСМ, запасные части и шины 479 тыс. руб. Сокращение ГСМ на 10% сократит транспортные расходы и как следствие коммерческие расходы на 48 тыс. руб. в планируемом году.

В этом случае при том же объеме реализации, за счет сокращения транспортных расходов, прибыль от продаж ООО «ТД «Челси» в планируемом году вырастет на 48 тыс. руб. (479*0.10) и составит 868 тыс. руб. (820+48) , а рентабельность продаж вырастет на 0,17% (3,04%-2,87%) и составит 3,04% (868/28579*100%).

Рассмотрим мероприятия по увеличению торговой наценки в ООО «ТД «Челси». Цена на товар складывается из цены поставщика и торговой наценки. ООО «ТД «Челси» реализует непродовольственные товары. Торговая наценка составляет 35%. В целях увеличения прибыли ООО «ТД «Челси» рекомендуется повысить торговую наценку на непродовольственные товары на 5%.

В этом случае ожидаемая прибыль от продаж при том же объеме реализации в результате повышения торговой наценки на 5% увеличится на 1429 тыс. руб. (28579*0.05) и составит 2249 тыс. руб. (820+1429), а рентабельность продаж вырастет на 4,62% (7,49%-2,87%) и составит 7,49% (2249/28579*1,05*100%).

3.2 Оценка эффективности мероприятий по повышению прибыли и рентабельности

Проведем расчет эффективности мероприятий по повышению прибыли от продаж и рентабельности ООО «ТД «Челси» в результате снижения транспортных расходов на 10% и повышения торговой наценки на непродовольственные товары на 5%.

Расчет представим в таблице 5.

Таблица 5

Планирование прибыли от продаж ООО «ТД «Челси» в результате повышения торговой наценки на 5% и снижения транспортных расходов на 10%

|

Показатель |

2015 г. |

2016 г. проект |

Изменение |

|

Выручка от продаж - всего, тыс. руб. |

28579 |

30008 |

+1429 |

|

Себестоимость, тыс. руб. |

22223 |

22223 |

- |

|

Коммерческие расходы, тыс. руб. |

5536 |

5488 |

-48 |

|

Управленческие расходы, тыс. руб. |

- |

- |

- |

|

Прибыль от продаж, тыс. руб. |

820 |

2297 |

+1477 |

|

Рентабельность продаж, % |

2.87 |

7,65 |

+4,78 |

Источник: Собственная разработка

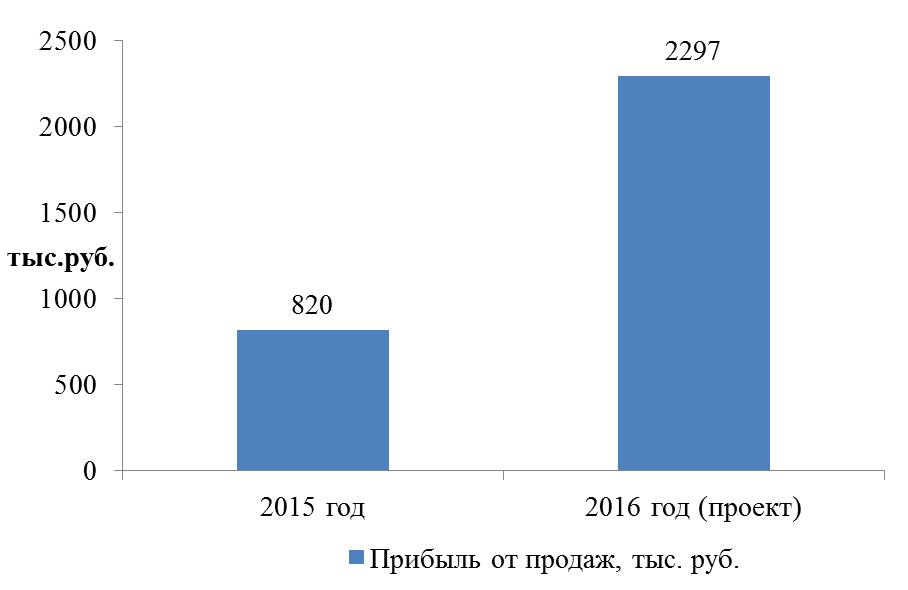

На рисунке 6 показана динамика изменения прибыли от продаж ООО «ТД «Челси» в 2015 году и 2016 году (проект) в результате предложенных мероприятий. Видна тенденция роста прибыли от продаж ООО «ТД «Челси».

Рисунок 6. Динамика прибыли от продаж ООО «ТД «Челси» в результате предложенных мероприятий

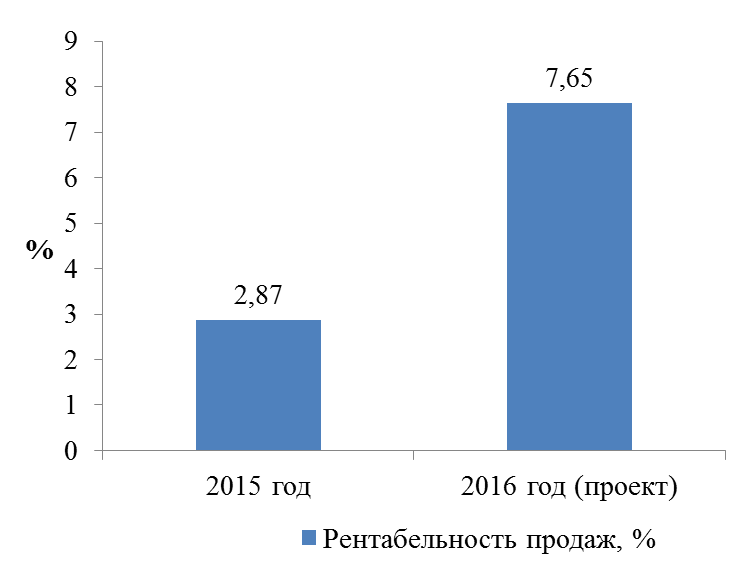

На рисунке 7 показана динамика изменения рентабельности продаж ООО «ТД «Челси» в 2015 году и 2016 году (проект) в результате предложенных мероприятий. Видна тенденция роста рентабельности продаж ООО «ТД «Челси».

Рисунок 7. Динамика рентабельности продаж ООО «ТД «Челси» в результате предложенных мероприятий

Таким образом, в результате снижения транспортных расходов на 10% и повышения торговой наценки на непродовольственные товары на 5% прибыль от продаж ООО «ТД «Челси» в планируемом 2016 году повысится на 1477 тыс. руб., а рентабельность продаж вырастет на 4,78%. Это подтверждает эффективность предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Подведем итоги проведенного исследования.

ООО «Торговый дом «Челси» является коммерческой организацией. Основной вид деятельности организации - торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием По результатам деятельности имеет прибыль, которая облагается налогом на прибыль на общих основаниях.

Анализ прибыли ООО «ТД «Челси» показал следующее:

За анализируемый период 2013-2015 гг. валовая прибыль увеличилась на 1345 тыс. руб. или на 26,84%. В результате роста коммерческих расходов прибыль от продаж падает на 638 тыс. руб. или на 43,76%. Прибыль до налогообложения снизилась на 740 тыс. руб. или на 67,64%, как следствие падает и показатель чистой прибыли на 768 тыс. руб. или на 93,89%.

В ООО «ТД «Челси» за период 2013-2015 гг. наблюдается падение всех рассчитанных показателей рентабельности, особенно в 2015 году, это указывает на снижение эффективности использования имущества, внеоборотных и оборотных активов, собственного капитала.

Для выявления резервов роста прибыли был проведен анализ изменения прибыли от продаж под влиянием следующих факторов: объема выручки от реализации, структуры реализации, себестоимости продукции, коммерческих расходов, управленческих расходов, цен на продукцию.

Факторный анализ прибыли выявил резервы повышения прибыли. Прибыль от продаж продукции (услуг) ООО «ТД «Челси» увеличивается:

- за счет роста объемов продаж;

- увеличения цен на продукцию.

Факторный анализ прибыли помог указать причины снижения прибыли от продаж ООО «ТД «Челси» в результате роста коммерческих расходов, роста себестоимости продукции.

В заключительной главе были разработаны мероприятия по повышению прибыли и рентабельности ООО «ТД «Челси».

ООО «ТД «Челси» в результате снижения транспортных расходов на 10% и повышения торговой наценки на непродовольственные товары на 5% ожидается повышение прибыли от продаж ООО «ТД «Челси» в планируемом 2016 году на 1477 тыс. руб., а рентабельности продаж на 4,78%. Это подтверждает эффективность предложенных мероприятий.

БИБЛИОГРАФИЯ

- Налоговый Кодекс Российской Федерации. Часть вторая. Утвержден федеральным законом от 05 августа 2000г. № 117-ФЗ.

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08 февраля 1998г. №14-ФЗ.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом МФ РФ от 06.05.1999г. №32н.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом МФ РФ от 06.05.1999г. №33н.

- Бланк И.А. Финансовый менеджмент: Учебный курс./- Киев.: НикаЦентр, 2012. - 345

- Володин А. А., Самсонов Н. Ф., Бурмистрова Л. А. Управление финансами (Финансы предприятий): учеб.пособие. — М.: Инфра-М, 2013. — 504 с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия: учебник/.-3-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. — 336 с.

- Ефимова О.В. Финансовый анализ. - М.: Бу

хгалтерский учет, 2012.-61с.

хгалтерский учет, 2012.-61с. - Канушина И. А. Качество роста выручки как критерий оценки деятельности предприятия. // Методологические и практические аспекты экономики, менеджмента и маркетинга. Сборник научных статей.– М.: Издательский комплекс МГУПП, 2013. — с. 15.

- Канушина И. А. Операционный левередж как инструмент планирования прибыли от продаж. // Сборник докладов молодых учёных МГУПП на третьей юбилейной международной выставке — конференции «Высокоэффективные пищевые технологии: методы и средства для их реализации» (часть 2). — М: Издательский комплекс МГУПП, 2012. — с. 224–227

- Керимов В.Э. Управленческий учет: Учебник./ — М.: Издательско-книготорговый центр «Маркетинг», 2015. — 268 с.

- Крылов Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: учеб.пособие. — М.: Финансы и статистика, 2012. — 717с.

- Ковалев В.В. Финансовый анализ: методы и процедуры./ – М.: Финансы и статистика, 2015. – 560 с.

- Комплексный экономический анализ. Краткий курс / Под ред. Н.В. Войтоловского , А.П. Калининой. – СПб.: Питер, 2013. – 156 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2 - е изд., перераб. и доп./ - М.: ЮНИТИ - ДАНА, 2013. – 448 с.

- Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов./ - М.:ЮНИТИ-ДАНА, 2012. – 471 с.

- Полякова И.А. Управление прибылью предприятия: Издательский комплекс МГУПП, 2013.- 123с.

- Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 580-582.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс./ - 2-е изд., испр. - М.: ИНФРА-М, 2011. – 303 с.

- Савицкая Г.В. Анализ

хозяйственной деятельности предприятия:

хозяйственной деятельности предприятия:

5-е изд./Г.В. Савицкая. - Минск: ООО «Новое знание», 2013. - 668с. - Тарбеева Е.М. Оценка рентабельности финансово-

хозяйственной деятельности компании. // Главбу

хозяйственной деятельности компании. // Главбу х.- 2012.- №2.- С.68-71.

х.- 2012.- №2.- С.68-71. - Толпегина О.А. Анализ прибыли: теория и практика исследования / О. А. Толпегина // Экономический анализ: теория и практика. — 2010.— №2.— С.35–44.

- Хайруллин А. Г. Управление финансовыми результатами деятельности организации / А. Г Хайруллин // Экономический анализ: теория и практика. — 2013. — №с. 10. — С.40.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учеб. пособие ./ - М.: ПРИОР, 2013. – 285 с.

- Эпштейн Д. Рентабельность сельскохозяйственных предприятий России // АПК: Экономика и управление. — 2012. — № 8. — С. 35–38.

- Яцюк Н.А., Халевинская Е.Д. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ.- 2012. -№1. - с. 84

Выписка из ЕГРЮЛ

-

Шеремет А. Д. Комплексный анализ хозяйственной деятельности./М.:ИНФРА-М, 2010. – С..67. ↑

-

Ковалев В. В. Финансовый менеджемент:теория и практика. 2-ое изд. перераб. и доп. / Ковалев В. В. -.М.: ТК Велби, Издателство Проспект, 2007. – С. 175. ↑

-

Керимов В.Э. Управленческий учет: Учебник. — М.: Издательско-книготорговый центр «Маркетинг», 2012. — С. 53. ↑

-

Керимов В.Э. Управленческий учет: Учебник. — М.: Издательско-книготорговый центр «Маркетинг», 2012. — 88 с. ↑

-

Ефимова О.В. Финансовый анализ. - М.: Бу

хгалтерский учет, 2012.-61с. ↑

хгалтерский учет, 2012.-61с. ↑ -

Комплексный экономический анализ. Краткий курс / Под ред. Н.В. Войтоловского , А.П. Калининой. – СПб.: Питер, 2013. – 156 с. ↑

-

Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 580 ↑

-

Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 582 ↑

-

Володин А. А., Самсонов Н. Ф., Бурмистрова Л. А. Управление финансами (Финансы предприятий): учеб.пособие. — М.: Инфра-М, 2013. — С.110. ↑

-

Эпштейн Д. Рентабельность сельскохозяйственных предприятий России // АПК: Экономика и управление. — 2012. — № 8. — С. 35 ↑

-

Рябцева К. А. Необходимость и проблемы повышения уровня рентабельности российских предприятий // Молодой ученый. — 2015. — №24. — С. 581 ↑

-

Крылов Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: учеб.пособие. — М.: Финансы и статистика, 2012. — С.123. ↑

-

Полякова И.А.Управление прибылью предприятия: Издательский комплекс МГУПП, 2013. ↑

-

Канушина И. А. Качество роста выручки как критерий оценки деятельности предприятия. // Методологические и практические аспекты экономики, менеджмента и маркетинга. Сборник научных статей.– М.: Издательский комплекс МГУПП, 2013. — с. 15. ↑

-

Канушина И. А. Операционный левередж как инструмент планирования прибыли от продаж. // Сборник докладов молодых учёных МГУПП на третьей юбилейной международной выставке — конференции «Высокоэффективные пищевые технологии: методы и средства для их реализации» (часть 2). — М: Издательский комплекс МГУПП, 2012. — с. 224–227 ↑

-

Канушина И. А. Стратегическое управление прибылью. // Современный бухучёт. — № 6, 2011. — с. 17–24. ↑

-

Хайруллин А. Г. Управление финансовыми результатами деятельности организации / А. Г Хайруллин // Экономический анализ: теория и практика. — 2013. — № 10. — С.40. ↑

-

Полякова И.А.Управление прибылью предприятия: Издательский комплекс МГУПП, 2013. ↑

-

Толпегина О.А. Анализ прибыли: теория и практика исследования / О. А. Толпегина // Экономический анализ: теория и практика. — 2010.— №2.— С.35–44. ↑

-

Канушина И. А. Модель системной зависимости «цена — затраты — прибыль» как инструмент для принятия управленческих решений. // «Вопросы экономических наук».— №2 (24), 2011.— с. 25–27. ↑

-

Хайруллин А. Г. Управление финансовыми результатами деятельности организации / А. Г Хайруллин // Экономический анализ: теория и практика. — 2013. — № 10. — С.40. ↑

-

http://www.chelsi74.ru/about/ ↑

-

Савицкая Г.В. Анализ

хозяйственной деятельности предприятия: 5-е изд./Г.В. Савицкая. - Минск: ООО «Новое знание», 2013. - 668с. ↑

хозяйственной деятельности предприятия: 5-е изд./Г.В. Савицкая. - Минск: ООО «Новое знание», 2013. - 668с. ↑

- Современное состояние имущественного и земельного законодательства

- Понятие оперативно-розыскной деятельности (Общая характеристика и структура действующего оперативно-розыскного закона)

- Субъекты и виды контроля за оперативно - розыскной деятельностью

- Налоговая система РФ (Развитие и структура налоговой системы РФ)

- Технология работы room-service в гостиницах (на примере Hilton Ленинградская)

- Технология организации досуга и развлечения в гостинице «HiLton moscow leningradskaya»

- Варианты построения интерфейса программ: особенности и эволюция.

- Построение организационных структур (Понятие и принципы построения организационной структуры управления предприятием)

- Теоретические аспекты режимов труда и отдыха

- Корпоративная культура в организации (Объект исследования – корпоративная культура в ТОО «ЮГ-Фарм»)

- Теория менеджмента. Корпоративная культура в организации

- Современный банковский маркетинг: методы и тенденции развития»