Налоговая система РФ (Развитие и структура налоговой системы РФ)

Содержание:

Введение

Налоги являются наиболее важной составляющей доходной части бюджета страны. Особенно их значимость повысилась в последние годы, когда стало ясно, что зависимость страны от нефтегазовых доходов необходимо снижать, поскольку их динамика очень нестабильна и не позволяет полностью покрыть расходы государства. Поэтому Правительством страны был выбран курс на повышение налоговых доходов, что потребовало глобального реформирования налоговой системы.

Для того чтобы разработать эффективную налоговую систему, способную обеспечить потребности бюджета, и в то же время оптимальный уровень налоговой нагрузки на налогоплательщиков необходимо анализировать итоги реформирования прошлых лет. Потому важно исследовать историю развития налоговой системы, что позволит определить дальнейшие перспективы ее развития.

Становление налоговой системы в современной России началось с начала 90-х. За все эти годы налоговая система претерпела огромные изменения, развивалась, и становилась все совершеннее. Однако, в последние пять лет законодательство претерпело массу спорных моментов, влекущих наличие коллизий в налоговом законодательстве, позволяющих использовать «серые» схемы, а также увеличивающих налоговую нагрузку граждан. Основная проблема современного российского налогового законодательства – это нечёткость и неясность формирования многих вопросов. Это позволяет нивелировать законодательством и использовать его в качестве оптимизации налогов большинству крупных налогоплательщиков, что в итоге отрицательно сказывается на доходности бюджета.

Поэтому исследование проблем реформирования налоговой системы Российской федерации в настоящее время особенно актуально и необходимо для поиска их решений.

В настоящее время экономическая ситуация в России постепенно приходит в нормальное стабильно развивающее состояние. Однако, отдельные сектора экономики уходят в тень, тем самым способствуя снижению уровня показателей ВВП. Эта ситуация происходит как в России, так и других государствах.

Об актуальности проблематики свидетельствует и довольно большое количество научных исследований в этой сфере, в частности это работы: В.В. Астанина, А.А. Дудорова, А.И. Гуровой, Н.А. Егоровой, А.А. Музыки, М.В. Бондаревой, П. Бернаскони, Г. Витткемпера, Л.Н. Галенская, А.И. Гурова, В. Зибера, И.И. Карпец, М. Леви, И.И. Лукашука, К. Мюллера, А.В. Наумова, В.П. Панова, М. Пита, Х.-Д. Швинд и других. В части уклонения от уплаты налогов могут быть упомянуты работы следующих авторов: А.К. Бекряшев, И.П. Белозеров, В.Ю. Буров, Г. Р. Хамидуллина, А. П. Киреенко, М. О. Климова. Вопросами оптимизации налогообложения на предприятии занимались следующие экономисты: А.В. Брызгалин, В.Р. Берник, А.Н. Головкин, С. В. Барулин, Е. А. Ермакова, В. В. Степаненко, Д.В. Попков.

Цель работы заключается в исследовании налоговой системы Российской Федерации. Задачи исследования:

- определить понятие и функции налоговой системы;

- рассмотреть виды налогов в России;

- провести анализ поступления налоговых платежей в бюджетную систему;

- предложить основные направления совершенствования и перспективы развития налоговой системы.

Объектом исследования выступает налоговая системы Российской Федерации.

Предмет исследования состоит в особенностях современного состояния и развития налоговой системы Российской Федерации.

Глава 1. Развитие и структура налоговой системы РФ

1.1 Исторические аспекты формирования современной налоговой системы РФ

Формирование налоговой системы Российской Федерации, ставшей самостоятельным суверенным государством, относится к 1991 году.

Еще в 1990 году при Минфине СССР была создана государственная налоговая служба, а в 1991 году 21 ноября на основании Указа Президента РФ № 2229 образовывается Государственная налоговая служба РСФСР, выступающая самостоятельным органом исполнительной власти на федеральном уровне. В областях также создаются налоговые инспекции, и соответствующие им подчиненные по районам и городам. Начинает формироваться налоговая система, имеющая трехуровневую иерархию управления – центральное звено, региональное и местное.

Принимается закон РФ «Об основах налоговой системы в Российской Федерации». За этот период осуществляют широкомасштабную налоговую реформу, принимают Законы «Об основах налоговой системы в РФ»; «О налоге на прибыль»; «О налоге на добавленную стоимость»; «О подоходном налоге на физических лиц» и др., выступающие фундаментом созданной налоговой системы страны. В 1992 году при Госналогслужбе возникает Главное управление налоговых расследований, которое через год преобразуется в Федеральную службу налоговой полиции, являющуюся самостоятельным правоохранительным органом.

В следующем, 1993 году, создается Государственный реестр предприятий, начинаются работы по информатизации налоговой службы страны, от Государственной налоговой службы РФ до ее органов на местах. На налоговые органы возлагаются обязанности контролировать использование контрольно-кассовых машин (ККМ). В 1995 году разрабатывается Концепция по модернизации налоговой службы, состоявшая в том, чтобы перевести инспекции на типовую организационную структуру, осуществить внедрение новейших налоговых технологий, повысить информатизацию службы.

В 1996 году для субъектов малого предпринимательства вводится в действие упрощенная система налогообложения. В 1998 г. Государственная налоговая служба России преобразуется в Министерство Российской Федерации по налогам и сборам. Начинает реализовываться компания по присвоению физическим лицам идентификационных номеров налогоплательщиков (ИНН). В 1998 г. принимается первая часть Налогового кодекса РФ. В 2001 году вводится в действие II часть Налогового кодекса (глава 21 «Налог на добавленную стоимость», Глава 22 «Акцизы», Глава 23 «Налог на доходы физических лиц», Глава 24 «Единый социальный налог (взнос)».

Налоговые органы принимают на себя обязанности регистрировать индивидуальных предпринимателей и юридических лиц, вести Единый государственный реестр юридических лиц и Единый государственный реестр индивидуальных предпринимателей. Налоговые органы получают также функции сбора взносов во внебюджетные государственные фонды, так называемого единого социального налога[1].

В 2002 году вводится в действие Глава 25 НК РФ «Налог на прибыль организаций» и Глава 26 НК РФ «Налог на добычу полезных ископаемых». Происходит повсеместное внедрение системы электронной обработки данных в виде стандарта для работы территориальных налоговых органов. Налоговые декларации с этого периода можно представлять в электронном виде, происходит подключение территориальных налоговых органов к ведомственной сети телекоммуникаций.

В 2003 году организуется удаленный доступ к Единому государственному реестру налогоплательщиков (ЕГРН). Осуществляется централизация процедуры регистрации юридических лиц на основе положенного в ее основу принципа «одного окна». Отменяется налог на пользователей автомобильных дорог, и, кроме того, налог с владельцев транспортных средств, вводятся в действие Глава 28 НК РФ – «Транспортный налог», Глава 26.2 НК РФ – «Упрощенная система налогообложения» и Глава 26.3 НК РФ – «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»

В июне 2003 г. Федеральная служба налоговой полиции России ликвидируется, ее функции передаются Главному управлению по расследованию экономических преступлений, функционирующему в системе Министерства внутренних дел РФ. В марте 2004 г. упраздняется Министерство Российской Федерации по налогам и сборам в контексте происходящего системного изменения структуры федеральных органов исполнительной власти. Его функции, связанные с общей выработкой стратегии развития государственной политики и ведомственного нормотворчества в сфере налогов, передаются Минфину РФ.

А функции, связанные с надзором и контролем в налоговой сфере, закрепляются за снова созданной Федеральной налоговой службой, курируемой Минфином России. В том же 2004 году вводятся в действие новые главы II части НК РФ – Глава 29 «Налог на игорный бизнес», Глава 30 «Налог на имущество организаций», сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Глава 25.1 НК РФ), а также единый сельскохозяйственный налог (Глава 26.1 НК РФ). Отменяется налог с продаж. В 2005 году вводятся Глава 25.3 НК РФ «Государственная пошлина», Глава 31 НК РФ «Земельный налог»; введен новый водный налог (Глава 25.2 НК РФ) и отменяется плата за пользование водными объектами.

В 2010 году единый социальный налог заменяется страховыми взносами, вводится государственная услуга по предоставлению информации о суммах задолженности по налогам: «Личный кабинет налогоплательщика», которая осуществляется путем использования Интернет-сайта Федеральной налоговой службы России. Разрабатывается концепция АИС «Налог-3».

В 2011 году создается ФКУ «Налог-Сервис» ФНС России, его функциями выступает массовый ввод налоговой отчетности, массовая печать налоговых документов, ведение федеральных информационных ресурсов, а также организация и функционирование деятельности Контакт-Центра ФНС России. Создание Федерального информационного адресного ресурса (ФИАС)[2]. В 2012 году внедряется электронная регистрация, запускается «Личный кабинет налогоплательщика для физических лиц», который дает возможность оплачивать текущие платежи, производить контроль отсутствия или наличия задолженности, сверку по объектам налогообложения, контроль проведения декларации 3-НДФЛ. В 2015 году происходит открытие федерального Центра обработки данных ФНС России в г. Дубне, который был создан специально для объединения, обработки, анализа и хранения всей информации в одном месте.

Таким образом, налоговая система последних лет развивается параллельно с введением инновационных и информационных технологий.

Следует отметить, что значение налогов раскрывается непосредственно в их функциях. Функции налогов отражают наиболее значимые черты и свойства правовых механизмов налогообложения и направлены на реализацию конкретных задач, стоящих перед налоговым правом на определённом этапе его развития. Существуют четыре основных функции налогов: фискальная функция, регулирующая функция, социальная функция, контрольная функция.

Следует рассмотреть каждую из них более подробно. Фискальная функция присуща для всех государств во все периоды их существования и развития и исходит из самой сущности налогов. С помощью ее реализации формируются государственные финансовые ресурсы и создаются материальные условия для успешного функционирования самого государства. Следовательно, ее главной задачей на практике является обеспечение стабильной доходной базы всех уровней бюджетов.

Регулирующая функция имеет ключевое значение в современных условиях антикризисного регулирования различных процессов. Она проявляется в активном воздействии на экономическую и социальную среду. Таким образом, она предоставляет возможность регулировать доходы различных групп населения путём системы льгот и системы налоговых сборов и платежей.

Социальная функция подразумевает, что налоги должны взиматься с более обеспеченных слоев населения, причем внушительная их доля должна проявляться в виде социальной помощи малоимущим слоям населения. Ее значение резко возрастает в период экономических кризисов и нестабильности, когда население особо нуждается в социальной поддержке. К сожалению, на практике не во всех государствах данная функция реализуется в полном объеме из-за несовершенства налогового законодательства. Данная функция тесно связана с фискальной и регулятивной функциями.

Контрольная функция рождает предпосылки для соблюдения стоимостных пропорций в процессе распределения и образования доходов различных экономических субъектов. С помощью нее определяется эффективность конкретных налоговых каналов и “налогового пресса” и выявляется необходимость внесения изменений и корректировок в налоговую политику и, непосредственно, налоговую систему.

Изучение классификации налогов имеет важное экономическое значение, поскольку позволяет анализировать налоговую систему страны, осуществлять различные оценки и сопоставление по группам налогов как в краткосрочной, так и долгосрочной перспективе. Кроме того, классификация налогов необходима для осуществления международных сопоставлений, поскольку налоговые системы стран различны, и обыкновенное проведение сравнительной оценки по всему перечню налогов весьма затруднительно и может привести к ошибочным теоретическим выводам и практическим решениям.

Многообразие классификаций, группировок и признаков, положенных в основу различными исследователями, в определенной степени отражает эволюцию налогов. Так, в начале прошлого столетия главную роль играли косвенные налоги, которые отличались простотой взимания, стабильностью и регулярностью поступлений. Начиная с 1920-х годов, доминирующими стали прямые налоги.

Созданные в различных странах налоговые системы включают разные виды налогов, которые группируют по разным признакам.

Данная классификация позволяет проводить анализ налоговой системы отдельно взятой страны и осуществлять международные сопоставления.

Основным документом устанавливающим и регулирующим налоговую систему России, налогообложение, методику исчисления налогов является Налоговый кодекс РФ[3]. Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о налогах и сборах, которые осуществляют основное и базовое правовое регулирование налоговых отношений в Российской Федерации:

- Налоговый кодекс Российской Федерации (основной нормативно-правовой акт в области налогообложения);

- федеральные законы о налогах и сборах, принятые в соответствии с Налоговым кодексом России;

- законы и иные нормативно-правовые акты о налогах и сборах субъектов России, принятые законодательными (представительными) органами субъектов России в соответствии с НК РФ;

- нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ.

Налоговые доходы - доходы от налогов, сборов и государственной пошлины. Именно эта часть доходов является наибольшим источником поступлений денежных средств в консолидированный бюджет страны, поэтому функционирование экономики страны напрямую зависит от развития налоговой системы и от ответственности налогоплательщиков при выполнении своих обязательств[4].

Исходя из статьи 8 Налогового кодекса Российской Федерации, налог - это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Другими словами, налоги - это обязательные платежи физических и юридических лиц государству. Они же являются императивной нормой, своеобразной формой повеления государства. Как я понимаю, сущность налогов в широком смысле заключается в изъятии определенных денежных средств у тех или иных субъектов налогообложения в порядке, установленным законом, и распределение их на улучшение условий существования общества: повышение уровня жизни населения, установление социальных льгот и совершение иных действий, направленных на благо человечества. Когда индивидуумы и организации выполняют свои обязательства, заключенные в своевременной уплате определенных налогов, и когда уполномоченные на то органы власти целенаправленно расходуют полученные вышеупомянутые доходы на развитие социальной инфраструктуры, создается идеальная модель государства.

Хотя прежде налоговое законодательство не проводило явно выраженного разграничения понятий «налога», «сбора», «пошлины» и «взноса», что усложняло анализ того или иного платежа и вызывало трудности в его применении, в настоящее время необходимо четко разделять вышеуказанные понятия. Согласно статье 8 Налогового кодекса Российской Федерации, сбор - это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

Данное определение отражает, что в его содержании произошло слияние признаков взносов за оказание государством возмездных услуг или осуществление конкретных действий. Таким образом, понятие «сбора», указанное в Налоговом кодексе Российской Федерации, включает в себя и непосредственно понятие «пошлины». Подводя итог, можно отметить, что, в широком смысле, главное различие налога и сбора заключается в том, что налог является обязательным для всех платежом, а сбор не является обязательным платежом, если нет определённой нужды в конкретной услуге.

Начиная с древнейших времен, все большую важность в современном мире приобретают вопросы, связанные непосредственно с налогами и налогообложением в целом. Ведь именно взимаемые государством налоги являются ключом к его успешному существованию и функционированию. Кроме финансовой роли, налоги играют важнейшую социальную роль. Посредством налогов государство осуществляет воздействие на те или иные общественные процессы, а также выполняет функции контроля и выступает непосредственно гарантом конституционного права.

Налоговая система Российской Федерации - это совокупность налогов, взимаемых в установленном законом порядке. Важно отметить, что налог - это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, производимый плательщиком в порядке и на условиях, определяемых законодательными актами. Чтобы лучше понять сущность и значение налогов, необходимо непосредственно рассмотреть их различные виды.

На текущий момент система налогов и сборов Российской Федерации является довольно обширной и разнообразной, но вместе с кем каждый налог индивидуален, так как подразумевает свою собственную конструкцию и занимает свое собственное место как непосредственно в системе налогов и сборов, так и в финансовой системе вообще.

Таблица 1. Классификация налогов в зависимости от плательщика

|

Налоги в сборы, взимаемые с юридических лиц |

Налоги, взимаемые с физических лиц |

Налоги н сборы взимаемые и с юр. и с физ. лиц |

|

1-НДС 2. Акцизы 3. НПО 4. Налог на имущество организаций (НИО) 5. Налог на игорный бизнес 6. НДПН 7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов 8. Водный налог 9. Единый налог при действии соглашения о разделе |

1. Налог на доходы физических лиц (НДФЛ) 2. Налог на имущество физических лиц (НИФЛ) |

1. Земельный налог 2. Транспортный налог 3. Государственная пошлина 4. ЕСХН 5. Единый налог при упрощенной системе налогообложения. 6. Единый налог на вменённый доход для отдельных видов деятельности |

Безусловно, существуют и иные классификации, но приведенная выше классификация является довольно исчерпывающей и достаточной для общего понимания разновидностей налогов, а также для юридической характеристики всех действующих на сегодняшний день налогов и сборов в Российской Федерации.

Прежде чем переходить непосредственно к определению налога, хотелось бы ещё раз отметить, что ни одно государство не может полноценно и успешно функционировать без чётко и грамотно установленной системы налогообложения. Система налогообложения государства представляет собой совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определённых налоговым кодексом. Организация и структура налоговой системы той или иной страны определяет уровень ее государственного и экономического развития, ее положение в мире в целом.

Глава 2. Эффективность и развитие налоговой системы Российской Федерации

2.1 Анализ налоговых доходов бюджетной системы

В 2018 г. доходы бюджета расширенного правительства (далее – БРП), по предварительным данным Федерального казначейства, превысили объемы предыдущего года на 1,9 п.п. ВВП, или на 5870 млрд руб. в абсолютном выражении (табл. 2). При этом около 75% прироста доходов БРП было обеспечено за счет федерального бюджета, в том числе нефтегазовых доходов на 3046 млрд руб., или на 2,2 п.п. ВВП.

Таблица 2 Основные параметры бюджета расширенного правительства РФ в 2014–2018 гг.[5]

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018 г. относительно 2017 г., п.п. ВВП |

||||||

|

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

||

|

Доходы В том числе: |

26 766 |

33,8 |

26 922 |

32,3 |

28 181 |

32,8 |

31 047 |

33,7 |

36917 |

35,6 |

1,9 |

|

нефтегазовые доходы |

7434 |

9,4 |

5863 |

7,0 |

4844 |

5,6 |

5972 |

6,5 |

9018 |

8,7 |

2,2 |

|

ненефтегазовые доходы |

19 332 |

24,4 |

21 059 |

25,3 |

23 337 |

27,2 |

25 075 |

27,2 |

27 899 |

26,9 |

-0,3 |

|

Расходы |

27 612 |

34,9 |

29 741 |

35,7 |

31324 |

36,4 |

32 396 |

35,2 |

33881 |

32,7 |

-2,5 |

|

Дефицит (-) / профицит (+) |

-846 |

-1,1 |

-2 819 |

-3,4 |

-3 143 |

-3,6 |

-1 349 |

-1,5 |

3 036 |

2,9 |

4,4 |

|

Справочно: ВВП, млрд руб. |

79200 |

83 387 |

86010 |

92 089 |

103627 |

||||||

Ненефтегазовые поступления в консолидированный бюджет РФ в 2018 г. по сравнению с 2017 г. выросли на 2824 млрд руб. в абсолютном выражении, но сократились в долях ВВП на 0,3 п.п. Расходы бюджетной системы России сократились в 2018 г. по сравнению с январем – декабрем 2017 г. на 2,5 п.п. ВВП, увеличившись в абсолютном выражении на 1485 млрд руб.В 2018 г. доходы бюджетной системы РФ продемонстрировали максимальный уровень за 5-летний период, чему во многом способствовала благоприятная конъюнктура цен на сырьевые ресурсы.

Расходы бюджета расширенного правительства в долях ВВП в 2018 г., напротив, достигли минимального значения за 5-летний период, что, в свою очередь, стало возможным вследствие действия бюджетного правила, значительно ограничившего расходы федерального бюджета.

В итоге консолидированный бюджет РФ в 2018 г. был исполнен с профицитом (2,9% ВВП) – впервые в рассматриваемом периоде.

По данным за 2018 г., уровень доходов консолидированного бюджета страны вырос (табл. 3). По большинству отдельных компонент налоговой нагрузки была зафиксирована положительная динамика поступлений.

Таблица 3. Поступления основных налогов в бюджет расширенного правительства Российской Федерации в 2014–2018 гг.[6]

|

В % ВВП |

Изменение 2018 г. относительно 2017 г., в п.п. ВВП |

Прирост в 2018 г. в ценах 2017 г. относительно уровня 2017 г., % |

|||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|||

|

Доходы, всего |

33,7 |

31,9 |

32,1 |

32,6 |

35,0* |

2,4 |

15,8 |

|

Налог на прибыль |

3,0 |

3,1 |

3,2 |

3,6 |

4,0 |

0,4 |

19,5 |

|

НДФЛ |

3,4 |

3,4 |

3,5 |

3,5 |

3,5 |

0,0 |

7,8 |

|

Страховые взносы |

6,3 |

6,4 |

6,7 |

6,4 |

6,3* |

-0,1 |

6,1 |

|

НДС |

5,0 |

5,1 |

5,4 |

5,6 |

5,8 |

0,2 |

12,3 |

|

Акцизы |

1,4 |

1,3 |

1,6 |

1,7 |

1,5 |

-0,2 |

-4,7 |

|

НДПИ |

3,7 |

3,9 |

3,4 |

4,5 |

5,9 |

1,4 |

42,3 |

|

Таможенные пошлины и сборы |

6,9 |

4,0 |

3,0 |

2,8 |

2,9 |

0,1 |

11,5 |

Нефтегазовые доходы бюджета, резко сократившиеся в 2016 г., в 2018 г. продолжили свой рост. Объем таможенных пошлин и сборов начал повышаться (на +0,1 п.п. ВВП относительно уровня 2017 г., или +19,6% в реальном выражении), а поступления по НДПИ показали наибольший рост на 1,4 п.п. ВВП (на 39,8% в реальном выражении).

Страховые взносы и акцизы незначительно снизились, а поступления НДС выросли на 0,2 п.п. ВВП. Поступления по НДФЛ с 2016 г. идут следом за ВВП. Серьезных изменений в параметрах налоговой политики, действовавших в течение 2018 г., не происходило.

Нефтегазовые доходы. Базовая ставка НДПИ на нефть была сохранена в размере 919 руб. за 1 т. В итоге в условиях роста цен на нефть произошло увеличение поступлений нефтегазовых доходов (табл. 4).

Таблица 4. Объем поступлений вывозных пошлин на энергоносители и НДПИ в 2014–2018 гг., % ВВП

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

НДПИ |

3,7 |

3,9 |

3,4 |

4,5 |

5,9 |

|

Вывозные пошлины на энергоносители: |

5,8 |

3,3 |

2,3 |

2,1 |

2,9 |

|

на нефть сырую |

3,3 |

1,7 |

1,2 |

1,1 |

1,5 |

|

на товары, выработанные из нефти |

1,9 |

0,9 |

0,5 |

0,4 |

0,6 |

|

на газ природный |

0,6 |

0,7 |

0,6 |

0,6 |

0,8 |

Анализ динамики налоговой и таможенной баз показывает, что в 2018 г. экспорт и добыча сырой нефти слабо или практически не изменились по сравнению с 2017 г.: экспорт составил 257,5 млн т (+0,5 млн т к 2017 г.), а добыча – 555,8 млн т (+9,1 млн т к 2017 г.).

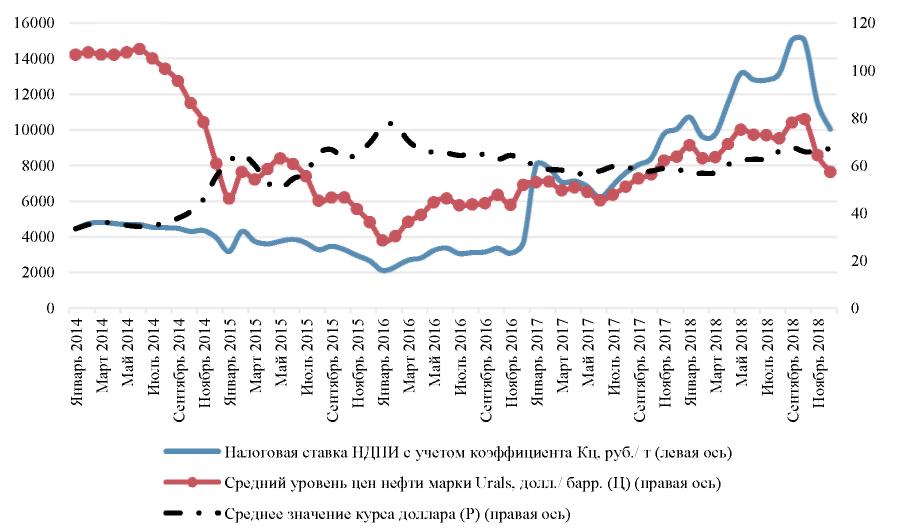

Таким образом, основной вклад в рост нефтегазовых доходов внес рост цен на нефть марки Urals. Курс доллара практически не прореагировал на изменение цены на нефть из-за следования Минфином России бюджетному правилу (рис. 1). В результате фактическая рублевая ставка по НДПИ в среднем составила в 2018 г. более 12 тыс. руб. за 1 т нефти, в то время как в 2017 г. в среднем она была чуть более 7800 руб. за 1 т.

Рисунок 1 - Динамика фактической налоговой ставки по НДПИ, цен на нефть марки Urals и значения курса доллара в 2014–2018 гг.

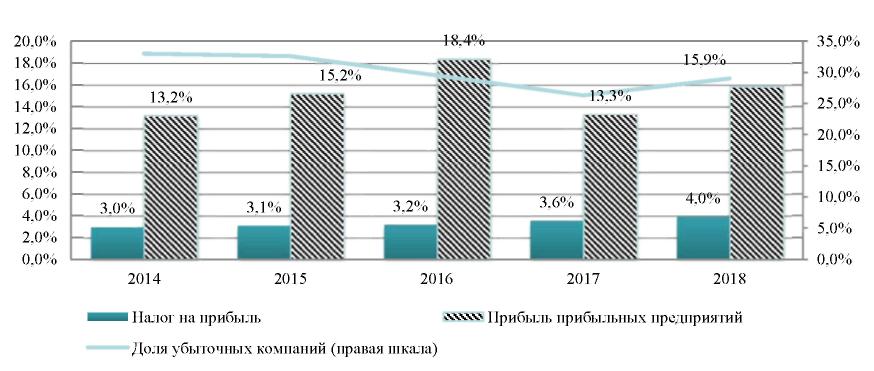

Налог на прибыль. В 2018 г. заметно росли поступления по налогу на прибыль (на 0,4 п.п. ВВП). Как видно на рис. 2, значительно выросла прибыль прибыльных предприятий.

Рисунок 2 - Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, прибыли прибыльных предприятий (% ВВП), доля убыточных предприятий (%) в 2014–2018 гг.

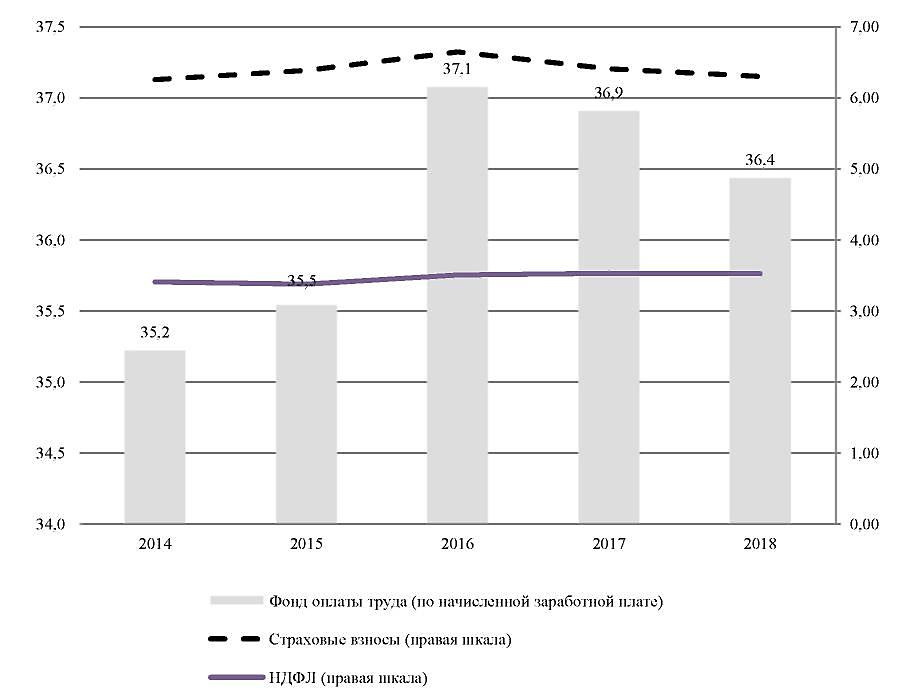

Тем не менее, тревожным сигналом является рост доли убыточных организаций. Страховые взносы и НДФЛ. В 2018 г. изменения ставок и базы страховых взносов не происходило. Фонд оплаты труда по начисленной заработной плате относительно ВВП несколько снизился, при этом поступления страховых взносов повторяют динамику фонда (рис. 3). В то же время поступления по НДФЛ до-вольно стабильно держатся на одном уровне относительно ВВП в последние годы. Это связано с тем, что снижение налоговой базы по «зарплатной» составляющей было компенсировано ростом иных доходов, подлежащих налогообложению по НДФЛ.

Рисунок 3 - Поступления страховых взносов, НДФЛ и фонд оплаты труда (по начисленной заработной плате) в 2014–2018 гг., % ВВП[7]

НДС. Общие поступления НДС в 2018 г. увеличились на 0,2 п.п., достигнув 5,8% ВВП. При этом в 2018 г., в отличие от 2017 г., существенно выросла роль НДС от импорта в приросте сумм дохода. Так, если в 2017 г. решающий вклад в прирост доходов (0,3 п.п. ВВП) был со стороны НДС на товары, реализуемые на территории России (внутренний НДС), при несущественном приросте НДС от импорта (лишь 0,02 п.п. ВВП), то в 2018 г. прирост по НДС от импорта составил уже почти 0,2 п.п. ВВП, тогда как доходы по внутреннему НДС увеличились лишь примерно на 0,1 п.п. ВВП (табл. 5).

Таблица 5 - Динамика поступлений НДС в бюджетную систему РФ, % ВВП

|

2014 г. |

2015 г. |

2016 г. |

2017. г |

2018 г. |

|

|

Доходы от НДС, всего |

5,0 |

5,2 |

5,3 |

5,6 |

5,8 |

|

НДС на товары, реализуемые на территории РФ |

2,8 |

3,0 |

3,1 |

3,3 |

3,4 |

|

НДС на товары, ввозимые на территорию РФ |

2,3 |

2,2 |

2,2 |

2,3 |

2,4 |

|

Эффективная ставка НДС, % |

7,5 |

7,8 |

8,0 |

8,6 |

9,7 |

|

Коэффициент собираемости (C-efficiency), % |

41,5 |

43,5 |

44,6 |

47,5 |

53,7 |

Следует отметить, что в 2018 г. существенно выросла расчетная собираемость налога, укрепив повышательный тренд, обозначившийся после 2014 г., и достигнув самого высокого за последние годы уровня. Рост поступлений обусловлен прежде всего продолжением использования АСК НДС-2 в работе налоговых органов, а также определенным снижением доли теневого сектора в российской экономике.

Акцизы. В 2018 г. несколько сократились поступления от акцизов как на алкогольную продукцию, так и на табачную: доходы от акцизов на данные виды продукции в 2018 г. составили 395 млрд и 583 млрд руб. соответственно. В части алкогольного рынка на протяжении последних лет наблюдается сокращение объемов потребления практически по всем видам продукции в натуральном выражении. Таким образом, ввиду неизменности ставок 2018 г. по сравнению с 2017 г. поступления в бюджет от акцизов на алкогольную продукцию сократились на 0,4%.

Рынок табачной продукции в последние годы также устойчиво сокращается, при этом если ранее доходы бюджета регулярно росли вслед за повышением ставок акцизов, то по итогам 2018 г. поступления снизились почти на 8 млрд руб. (на 1,3% по сравнению с 2017 г.).

Таблица 6 - Поступления акцизов на табачную и алкогольную продукцию, млрд руб.

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Объем рынка табачной продукции (оборот розничной торговли по данным Росстата) |

553 |

633 |

701 |

775 |

н/д |

|

Поступления от акцизов на табачную продукцию (без учета ЭСДН) |

319 |

386 |

483 |

591 |

583 |

|

Объем рынка алкогольной продукции (оборот розничной торговли по данным Росстата) |

1871 |

1904 |

1933 |

1997 |

н/д |

|

Поступления от акцизов на алкоголь |

340 |

327 |

354 |

397 |

395 |

Можно выделить две причины этого сокращения:

1. Увеличение абсолютного объема нелегальных продаж и, соответственно, доли нелегального оборота на падающем рынке. Так, по оценкам Euromonitor Int., доля нелегального оборота увеличилась с 2,9% в 2014 г. до 6,5% в 2018 г.

2. Изменение структуры рынка и переход части потребителей на электронные системы доставки никотина (ЭСДН), популярность и разнообразие которых все больше растут. Это отражается и в бюджетной статистике: если в 2017 г. совокупные поступления акцизов от ЭСДН составили лишь 0,57 млрд руб., то в 2018 г. – уже 5,33 млрд руб.

2.2 Направления совершенствования налоговой системы

Налоговые органы работают достаточно эффективно, при этом заметно снижение эффективности и результативности проделанной работы. Важно отметить, что зачастую при меньших затратах, эффективность работы остается все так же на высоком уровне, о чем и свидетельствует ситуация с выездным контролем. Исходя из вышеизложенного следует говорить о необходимости проведения работы в направлении нейтрализации тенденции снижения эффективности и результативности налогового контроля, концентрации усилий, направленных на определении путей его совершенствования.

Как показал анализ показателей эффективности налогового контроля за 2017-2018 гг., количество проводимых выездных налоговых проверок постоянно снижается. Данная ситуация связана с несколькими причинами. Во-первых, налоговые органы стараются по максимуму сократить расходы на собственную деятельность. Во-вторых, в последнее время очень активно внедрялось и использовалось программное обеспечение АИС «Налог-3». Благодаря данной технологии дистанционно можно проверить множество оцениваемых в ходе проверки позиций, не выезжая непосредственно к налогоплательщику, что, несомненно, позволяет сократить количество выездных налоговых проверок.

В связи с этим, в рамках совершенствования налогового контроля по этому направлению следует активно внедрять практику использования данного программного обеспечения. Также проводить постоянную работу с сотрудниками налоговых органов по повышению квалификации как по вопросам совершенствования методики налогового контроля, так и по вопросам оптимизации использования программного обеспечения. Следует акцентировать внимание налоговых работников на качестве работы с используемыми программами.

Еще одним из направлений совершенствования налогового контроля можно выделить внедрение особой системы оценки эффективности работы сотрудников налоговой службы. Данная процедура позволит объективно оценивать действия сотрудников налоговых органов. Оценка действий позволит проанализировать действия инспектора с целью дальнейшего эффективного распределения нагрузки. Данная система оценки позволит повысить эффективность и результативность проверок.

Несомненно, крайне важно постоянно проводить мониторинг налогового законодательства. Для дальнейшего эффективного проведения налогового контроля требуется постоянная работа над налоговым законодательством для выявления и устранения проблемных участков, которые способствуют развитию схем ухода от налогообложения и другим причинам его нарушений.

Таким образом, можно сказать, что в настоящее время требуется постоянное совершенствование налогового контроля. Рассматриваемые меры позволят улучшить качество проводимого налогового контроля, и, следовательно, повысить собираемость налогов и сборов. При этом нужно постоянно проводить анализ показателей, позволяющих оценить эффективность мероприятий налогового контроля для быстрого реагирования на проблемы и недостатки, возникающие на каждом этапе развития методики его проведения.

С 2001 года в России, как известно, используется «плоская» шкала налогообложения, предусматривающая равную ставку налога на доходы физических лиц в размере 13%, невзирая на абсолютные раз-меры получаемых доходов.

Введение этой шкалы, с одной стороны, расширило налоговую базу за счет включения в нее работников правоохранительных органов, силовых структур, военнослужащих и приравненных к ним, получавших ранее не заработную плату, а денежное довольствие. Но с другой стороны, введение плоской шкалы привело к усилению несправедливости налогообложения «бедных» и «богатых» граждан.

Если судить по стоимости «потребительской корзины», то она равна по величине для обеих категорий - и бедного, и богатого населения, но после уплаты подоходного налога у богатых граждан остается в распоряжении гораздо больше денежных средств. Тем самым налогообложение доходов физических лиц принимает ярко выраженный регрессивный характер: только низкооплачиваемые работники платят и подоходный, и социальные налоги в полном объёме.

Действующая в настоящее время в России налоговая система не отвечает принципу справедливости по ряду причин, из которых доминирующей является недифференцированность налогоплательщиков в налоговом законодательстве. В данном случае речь идет:

- об отсутствии практики полного освобождения от обязанности уплаты налога на доходы физических лиц для категорий населения, относимого к категориям бедного и малоимущего - целевого адресата государственной социальной защиты;

- об определении налоговой базы, абстрагируясь от демографических, социальных, семейных и других отличительных признаков налогоплательщиков;

- о низком уровне государственного контроля за соответствием потребительских расходов получаемым доходам, особенно, высокообеспеченного населения, имеющего не единственный, как это свойственно малоимущему и бедному населению, а несколько источников доходов.

Тем самым нарушается одно из базовых положений построения системы налогообложения граждан, закрепленное в Налоговом кодексе Российской Федерации, сформулированное следующим образом: при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Поэтому на протяжении ряда лет в обществе ведется дискуссия о необходимости изменения системы налогообложения доходов физических лиц, перевода ее на «прогрессивную» шкалу, с увеличением процентной ставки до 18% для населения, получающего в год более 24 млн. руб.

Такое предложение содержится в законопроекте, внесенном в Государственную Думу Российской Федерации в марте 2018 года партией «Справедливая Россия». Основным аргументом для этого предложения является практика налогообложения доходов населения в экономически развитых странах, ставка которого в разы превышает российскую ставку налога в 13% (табл. 7).

Таблица 7. Ставки подоходного налога в странах, применяющих прогрессивную шкалу налога на доходы физических лиц

|

Страна |

Максимальная ставка, % |

Размер облагаемого годового дохода |

|

Франция |

75,0 |

1,0 млн евро |

|

Швеция |

56,9 |

476,7 тыс. шведских крон |

|

Испания |

52,0 |

300,0 тыс. евро |

|

Канада |

50,0 |

136,3 тыс. канадских долларов |

|

Великобритания |

45,0 |

150,0 тыс. фунтов стерлингов |

В порядке пояснения к таблице заметим, что во Франции, лидирующей по величине ставки подоходного налога, налогооблагаемой базой является совокупный доход семьи, уменьшаемый при наличии иждивенцев, к которым относят, например, пожилых людей или членов семьи, не имеющих дохода. Тем самым совокупный доход снижается и применяется более низкая ставка налогообложения.

В отечественной же практике налогообложения доходов физических лиц указанные обстоятельства не учитываются. Реализуемая политика максимизации налогов имеет фискальный характер, сложившийся в исторической ретроспективе, с сохранением традиций и методологии формирования федерального консолидированного бюджета исходя из главенства федерального центра и последующим перераспределением средств между регионами. Основными мотивами к сохранению «плоской» шкалы налогообложения для государственных органов исполнительной власти являются достижение «прозрачности» начисления и выплаты доходов, недопущение «ухода» этих процессов в зону «серой» экономики из-за стремления к экономии на обязательных выплатах, начисляемых к фонду заработной платы (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования).

Данные обстоятельства дают нам основание для выделения третьей причины бедности населения - существования «серой экономики», препятствующей смягчению социального неравенства. «Серая экономика» формируется вследствие экономической безальтернативности, ценностно-правового вакуума, бедности населения, заимствования иностранных базовых институтов и коррупции[8]. В частности, бедность населения как фактор существования «серой» экономики проявляется в переносе принципов социального взаимодействия в экономическую практику. Речь идет о том, что центром внимания при реализации экономических трансакций в низкодоходных социальных группах является не соблюдение принятых правовых норм, а следование неформальным критериальным признакам, идентифицирующим человека с позиции принадлежности к определенной социальной группе.

Как следствие, возникает феномен «ловушки бедности», т.е. ситуации, когда повышение дохода низкооплачиваемых категорий населения влечет за собой либо утрату государственных льгот, либо повышение налогов, нивелирующее рост дохода. Как следствие, у человека уничтожается мотивация к повышению дохода и деморализуется социальное самочувствие, формируется устойчивая убежденность в безысходности «ловушки бедности».

При том, что желание улучшить свое социальное положение характерно каждому человеку, попадающему по уровню обеспеченности в категорию бедного населения, реальные усилия по изменению экономического поведения предпринимаются лишь отдельными индивидами из-за сложившихся стереотипов, привычного образа жизни. Предпринимательская активность в силу исторически сложившейся ментальности населения, отсутствия уверенности в стабильности государственной экономической, в том числе налоговой, политики, а также многих других причин остается на низком уровне.

Поэтому доходы от предпринимательской деятельности как источник существования являются, скорее, исключением, нежели правилом, причем нередко не входят в объект государственного статистического наблюдения, остаются за пределами системы государственного налогового контроля, находятся в зоне «серой» экономики. Доказательством этому является элементарное сопоставление реальных объемов потребления благ и бюджетов домохозяйств, остающихся после обязательных платежей и осуществления сбережений: реальные объёмы потребления выше возможностей бюджетов[9].

Кроме того, о наличии стабильных «серых» доходов свидетельствует высокая скрытая безработица, по некоторым оценкам[10], составляющая 30% от общей численности населения трудоспособного возраста.

В этой связи трудно переоценить реализуемый государством комплекс мер по развитию предпринимательской инициативы населения, реализации его трудового потенциала в порядке самозанятости, организации индивидуального и малого предпринимательства. Ожидается, что доля сектора малого бизнеса в валовом внутреннем продукте страны к 2024 году превысит 32%.

За пределами государственного налогового контроля и статистического наблюдения остаются также новые виды экономической деятельности, возникшие в результате технологизации и цифровизации экономики (технологического прорыва). Разработка механизмов налогообложения этих видов деятельности отстает от ее масштабов и темпов развития.

К примеру, быстро развиваются, но не являются предметом статистического наблюдения продажи технологий, продукции в виртуальной среде (интернет-магазины), символических ценностей (блогерство, цифровая валюта) и т.д., без уступки оригинала товара или технологии. Можно сколько угодно продавать компьютерную программу или брендированные предметы роскоши, произведя затраты на их разработку один раз, а затем просто копируя оригинал. Традиционное же производство товаров требует не менее значительных ресурсов, каждый раз новых, а продажа осуществляется единожды, со сменой собственника оригинала товара.

Специфической причиной бедности населения в России выступает ограниченность источников существования. Подавляющее большинство населения является получателем государственных пенсий, пособий, заработной платы, причем, зачастую, именно в государственных организациях, предприятиях, учреждениях.

Однако здесь следует заметить, что фактор дефицита доходов далеко не для каждого человека выступает определяющим в самоощущении бедности. Существует особая категория лиц, позиционирующих себя как «бедные», но на самом деле имеющих достаточный уровень доходов, и в то же время претендующих по получение государственных социальных выплат и налоговых вычетов - особого инструмента реализации социальной функции налогообложения доходов населения.

В 218 статье Налогового кодекса Российской Федерации закреплены абсолютные размеры налоговых вычетов: 1400 руб. - на содержание первого и второго ребенка; 3000 руб. - на содержание третьего и последующих детей; 390 тыс. руб. - на выплату процентов, начисленных по ипотечным кредитам[11].

Вместе с тем систему действующих налоговых вычетов, на наш взгляд, нельзя признать совершенной, что порождает еще одну проблему налогообложения доходов физических лиц.

В частности, величина налоговых вычетов не адекватна фактическим расходам населения, к примеру, по таким направлениям расходов, как: образование, медицинское обслуживание, пенсионные накопления; не отражает фактические потребности населения. Более того, введение в практику налогообложения доходов физических лиц налоговых вычетов, суть которых сводится к социальной поддержке населения государством, порождает коллизию между объемом изымаемых у населения в виде налогов средств и объемом возвращаемых ему же государством средств в порядке налоговых вычетов, с оговоркой о том, что эти объемы, по определению не равны.

Иными словами, регулирующая функция налогообложения, реализуемая посредством перераспределения средств, «работает» явно не в пользу налоговых резидентов. Мы считаем, что использование налоговых вычетов будет более эффективным при их переводе из абсолютного в относительное выражение, в процентах от дохода либо при индексации в перерасчете на инфляционную составляющую. Кроме того, представляется необходимым учитывать региональные различия «стоимости» налоговых вычетов для мегаполисов, на-селение которых получает высокие денежные доходы, и других регионов страны, где доходы населения существенно ниже.

На наш взгляд, справедливым является предложение о введении суммы необлагаемого налогом дохода для наименее защищенного населения (лиц с ограниченными физическими возможностями, многодетных семей, одиноких пенсионеров и т.п.): или по нулевой ставке, или в порядке вычета в полном объеме дохода, не превышающего величину прожиточного минимума в регионе постоянного проживания.

Проблема бедности населения и социального неравенства является одной из фундаментальных проблем, представляющих реальную угрозу социально-экономической стабильности общества. В условиях дефицита бюджетных средств основную роль в социальной защите и поддержке населения выполняет институт социального обеспечения, эффективность функционирования которого зависит от социальной ответственности субъектов экономики и эффективности функционирования налоговой системы.

В статье дано обоснование основных причин бедности населения: неравномерное распределение национального общественного богатства, недиф-ференцированность налогоплательщиков в налоговом законодательстве, существование «серой экономики», ограниченность источников существования.

Исходя из сущностной взаимосвязи между этими проблемами и налогообложением доходов физических лиц в его социальной компоненте, аргументированы присущие налогообложению проблемы, а именно: неэффективная политика регулирования ставок единого социального налога, противоречие принципов равенства и справедливости налогообложения, недостаточный уровень государственного налогового контроля новых видов экономической деятельности, несовершенство системы налоговых вычетов.

Изложены отдельные авторские рекомендации по решению проблем налогообложения доходов населения, способствующие преодолению бедности и социального неравенства. Необходимо разработать ряд мероприятий, направленных на повышение собираемости налогов за счет использования новых методик налогового планирования, проведении эффективности налогового анализа, мониторинге эффективности налоговых льгот. Так, совершенствование процесса отбора налогоплательщиков, для того чтобы включить в план выездных налоговых проверок может осуществляться в двух направлениях:

- совершенствование информационного ресурса ВНП-отбор, цель которого является устранения технических недостатков;

- совершенствование критериев, которые в настоящее время налоговые органы используют для отбора налогоплательщиков.

При этом необходимо внесение изменений в Регламент налоговых проверок, которые систематизированы в таблице 8.

Таблица 8. Внесение изменений в Регламент планирования налоговых проверок

|

Действующая редакция |

Предлагаемая редакция |

|

1) отбор налогоплательщиков, входящих в группу проверки по критериям риска; 2) проведение анализа информации и предмета проверки, формирование перечня вопросов и мероприятий налогового контроля; 3) разработка плана налоговых проверок и его утверждение. |

процесс планирования включает этапы: - сбор информации о налогоплательщиках, являющихся потенциальными объектами проверок; - использование инновационной модели анализа и отбора плательщиков. подлежащих проверке; - отбор плательщиков для проведения проверок; - разработка списка вопросов контроля; - подготовку и утверждение планов проверок на плановый период; - корректировка плана и контроль выполнения; - оценка и анализ результатов и эффективности налоговых проверок. |

Отметим, что в том или ином виде налоговые льготы по налогу на прибыль реформируются практически ежегодно. Необходимо сформировать точный перечень налоговых льгот, направленных на расширение непосредственно инновационной и инвестиционной деятельности российских компаний, с указанием целевых параметров, установленных в отношении каждой льготы. Например, льгота по амортизации инвестиционным активам на три года, может быть нацелена на прирост имущества у компаний, которые ей пользуются, что позволит через данный период дополучить от компании налог на имущество и рост прибыль (повышение налога на прибыль и НДС) в виду расширения производственной деятельности.

Необходимо установить в НК РФ, что организации которые неоднократно получают убыток, могут списать его на снижение налоговой базы следующих периодов в размере не более 50% базы налога, что предоставит преимущества плательщикам налогов, при этом не освободит их от обязательств по уплате налогов. Следующее направление реформирования налоговой системы страны направлено на повышение эффективности взаимодействия налоговых органов, таможенных и финансово-кредитных организаций при получении необходимой информации для проведения налоговых проверок.

В настоящее время полномочий для получения данных в таможенных и финансово-кредитных учреждениях у ФНС недостаточно, это затрудняет эффективность налогового администрирования. Информационный ресурс ИФНС возможно увеличить за счет обеспечения более широкого доступа налоговых органов к банковской информации.

Для решения этого вопроса необходимо внесение изменений в Налоговый кодекс. При этом для обеспечения соотношения требований законодательства необходимо будет внести правки в банковское законодательство, с тем чтобы урегулировать вопрос о соблюдении банковской тайны и защите коммерческой информации налогоплательщиков.

Обмен сведениями с другими организациями может осуществляться регулярно на основании разработанных межведомственных соглашений, которые будут формироваться в рамках действующего законодательства в запросном режиме. Эффективным здесь представляется использование информационного обмена учреждений в виде предоставления сведений в электронном виде . Конечно, обмен в таком режиме возможно использовать только в отношении государственных служб. При этом налоговые органы получат возможность повышения эффективности контрольной работы и устранения ситуаций, когда возможна корректировка налогоплательщиком таможенной стоимости в сторону снижения после возмещения НДС налоговой службой.

Результатом такого взаимодействия может стать, например, запросы ИФНС в ФТС об уточнении деталей операций, подлежащих обязательному контролю, информация о которых направляется ИФНС в уполномоченный орган с нарушением законодательно установленных сроков, или запросы о мерах, предпринимаемых организациями в отношении клиентов - юридических лиц, постоянно действующий единоличный исполнительный орган, который не находится по месту регистрации юридического лица.

Внесение указанных изменений позволит сократить документооборот, а также время получения необходимой информации налоговой службой, и соответственно, ускорить процесс проведения самих проверок. Получение доступа к необходимой информации, которой не хватает при проведении проверок в настоящее время также позволит ускорить процесс проверки документации налогоплательщиков, составления акта по итогам проверки и получение бюджетов недоплаченных налоговых средств, штрафных санкций за выявленные нарушения при проведении проверок.

Следующим предложением по повышению эффективности налоговой системы РФ является повышение эффективности и улучшение механизма предоставления льгот на развитие инвестиционной и инновационной деятельности в стране.

Так в настоящее время имеется ряд льгот по налогу на прибыль. При этом налогоплательщики, пользуясь данным правом, активно причисляют все имеющиеся проекты к инновационным, что дает им возможность получения амортизационной премии, которая увеличивает затраты на 10, а в некоторых случаях и 30%. При этом большая часть проектов направлена на обновление производственной и ресурсной базы предприятий. Никоим образом не развивающим инновации в стране. Поэтому нужно разработать ряд критериев, определяющих значимость проектов и ужесточить порядок отнесения к ним. Каждый проект должен сопровождаться бизнес-планом, в котором будут отражаться фактическая целенаправленность производимых расходов, срок его реализации и сумма инвестиций. При этом необходимо добавить пункт контроля реализации инновационных проектов, и разработать систему штрафных санкций при условии его ликвидации и одновременного использования льгот по налогам.

Главная проблема в части администрирования налога на имущество заключается в неэффективности законодательства, определяющего порядок проведения оценки имущества. Проводя оценку плательщики налога получают возможность занизить реальную стоимость имущества и, соответственно , налогооблагаемую базу по нему. Для устранения данных недостатков необходимо разработать четкие показатели стоимости имущества, используемые в оценке, итоги которой служат основанием для определения налоговой базу. Еще одним элементом реформирования налоговой системы является совершенствование специальных налоговых режимов, поскольку именно они охватывают значительный объем налогоплательщиков. При этом каждый из них получает возможность не уплачивать ряд налогов в конкретном режиме, руководствуясь при этом налоговым кодексом.

Совершенная налоговая система РФ не в полной мере отвечает потребностям инновационного развития страны.

Все приведенные, а также иные проблемы налоговой системы страны должны решаться в двух основных направлениях:

1) совершенствованием имеющихся норм правового режима налогообложения взаимозависимых организаций.

2) укреплением нормативной базы и устранением противоречий в законодательстве при формировании благоприятного инвестиционного климата в стране.

Эффективная система налогового администрирования, взаимодействия налоговых органов с другими государственными службами является наиболее важной в успешной борьбе с фирмами-"однодневками", предотвращением использования «серых» схем с участием подобных фирм, в том числе отражением фиктивных расходов, занижающих налогооблагаемую базу по налогу на прибыль необоснованного возмещения НДС.

Все это позволит выстроить стройную и эффективную налоговую систему, удовлетворяющую как налогоплательщиков, так и все заинтересованные государственные службы, и обеспечивающую наполняемость налоговой части доходов бюджета страны, тем самым обеспечивая все ее социальные и другие нужны.

Таким образом, налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства или муниципальных образований. Обязанности налогоплательщика устанавливаются только совокупностью элементов закона о налоге. Следует отметить, что значение налогов раскрывается непосредственно в их функциях: фискальной, регулирующей, социальной и контрольной, которые тесно взаимосвязаны между собой и являются неотъемлемой составляющей частью налогов.

В приведенной классификации мы подробно разобрали все виды налогов: в зависимости от плательщика, в зависимости от формы обложения, по территориальному уровню, в зависимости от канала поступления, в зависимости от характера использования, в зависимости от периодичности взимания. Ни одна налоговая система не может быть идеальной, так как всегда будет возникать конфликт функций налогообложения. Для того, чтобы максимально снизить отрицательный эффект существующей системы налогов в стране необходимо дать оценку налоговой системе и понять в каком направлении ее реформировать. В случае удаления недостаточного внимания данному вопросу, в экономике страны возникают последствия в виде уклонения от уплаты налога, развитию коррупции и взяточничества что ведет к снижению активности хозяйствующих субъектов.

Обязанности налогоплательщика устанавливаются только совокупностью элементов закона о налоге. Следует отметить, что значение налогов раскрывается непосредственно в их функциях: фискальной, регулирующей, социальной и контрольной, которые тесно взаимосвязаны между собой и являются неотъемлемой составляющей частью налогов.

Современный этап развития характеризуется высокой динамикой, вследствие этого внесены поправки в некоторые виды налогов, активно определяется общая концепция эффективной работы налоговой системы. Экономика страны растет, а значит, повышаются налоговые ставки, это за собой ведет неблагоприятные последствия для налогоплательщиков, увеличивая их налоговое бремя. Рост нагрузки способствует понижению ставок налога. Снижены налоги на доходы физических лиц, сокращение платежей в социальные фонды. Нужно учитывать еще ту ситуацию, что государству необходимы внешние источники пополнения бюджета на содержание армии, государственных учреждений, на выплату внешнего долга – все требует значительных расходов. Не исключено, что сложившаяся на данный момент ситуации, может измениться.

Снижение налоговой нагрузки способствует увеличение прибыли и доходов в личное распоряжение хозяйствующего субъекта, вследствие этого стимулируется покупательная и инвестиционная деятельность. Под косвенное налогообложение попадают также инвестиции. Следовательно косвенные налоги являются постоянным и неиссякаемым источником пополнения государственной системы бюджета.

Список использованных источников

- Конституция Российской Федерации // Собрании законодательства РФ. -2014. - № 31. - Ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017)

- Федеральный закон от 16.11.2011 № 321-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков» // Собрание законодательства РФ, 2011. № 47. Ст. 6611.

- Пояснительная записка к проекту федерального закона «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков». [Электронный ресурс]. Режим доступа: https://www.minfin.ru/common/gen_html/?id=64773&fld=HTML_MAIN/

- Актуальные проблемы налоговой политики [Электронный ресурс]: IX Международной научно-практической конференции молодых налоговедов (Минск – Москва – Екатеринбург – Иркутск – Владивосток, апрель 2017 г.) : сб. статей / Школа экономики и менеджмента, Дальневосточ. федерал. ун-т. – Электрон. дан. – Владивосток: Дальне-вост. федерал. ун-т, 2017. – 359 с.

- Антонова М.Е. Роль регулирующей функции налогов в налоговой системе Российской Федерации: дис. ... канд. экон. наук. М., 2009. 159 с.

- Барулин С. В. Теория и история налогообложения: учебник для бакалавриата. – М.: КноРус, 2016. – 408 с.

- Боташева З.С., Воробей Е.Н., Гварлиани Т.Е. Налоговые льготы: методология, практика применения, эффективность: коллективная монография. Сочи: РИЦ ФГБОУ ВПО «СГУ», 2014. 144 с.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под ред. Л. И. Гончаренко. — М.: Издательство Юрайт, 2015. — 541 с. — Серия: Бакалавр. Академический курс.

- Дементьев Д.В. Бюджетная система Российской Федерации: учебник. М.: КНОРУС, 2016. 332 с.

- Долженков, А. Прогрессивная шкала будет работать только вместе с вычетами [Текст] / А. Долженков // Эксперт.-№12 (1068), 2018.

- Иноземцев, В. Л. Экономика здравого смысла [Текст] / В. Л. Иноземцев, Н. А. Кричевский. - М.: Алгоритм; Эксмо, 2018. - 224 с.

- Клименко, О. И. Исследование индикаторов достойного труда и тенденций их динамики [Текст] / О. И. Клименко, Л. В. Афанасьева // Вестник Белгородского университета кооперации, экономики и права. - 2014. - №4(52). - С. 46-55.

- Крохина Ю. А. Налоговое право: учебник для бакалавров (5-е издание) / под ред. Ю. А. Крохиной. – М.: Издательство Юрайт, 2012. – С. 447

- Куприн А.А. Налоги и налогообложение: учебник. СПб.: Астерион, 2017. 392 с

- Майбуров И.А. Налоги и налогообложение [Текст] / И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2014. – 500 с.

- Орлов М.Ю. Десять лекций о налоговом праве России: учебное пособие. М.: Городец, 2017. 207 с.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан-сков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

- Разумовский А.Е. Налоговая система: институциональный анализ // Экономика и менеджмент инновационных технологий. 2016. № 5

- Рыманов А.Ю. Налоги и налогообложение. – М.: ИНФРА-М, 2015.

- Сулакшин С.С. Современная государственная политика и управление. – М.: Директ-Медиа, 2016.

- Янжул И.И. Основные начала финансовой науки: учение о государственных доходах. М.: Статут, 2012. 555 с.

- Министерство Финансов РФ // www.minfin.ru/

- Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2019. № 3 (86). Февраль Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 21 с. URL: http://www.iep.ru/fi les/text/crisis_monitoring/2019_3-86_February.pdf

- Сайт Федеральной налоговой службы// Электронный ресурс. Режим доступа: https://www.nalog.ru/

-

Сайт Федеральной налоговой службы// Электронный ресурс. Режим доступа: https://www.nalog.ru/ ↑

-

Сайт Федеральной налоговой службы// Электронный ресурс. Режим доступа: https://www.nalog.ru/ ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.03.2015) Режим доступа: [http: // http://www.consultant.ru/document/cons_doc_LAW_171459/] ↑

-

Жарова, Е.Н., Желтова, Е.Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия // Молодой ученый. - 2013. - № 6. - С. 336. ↑

-

Министерство Финансов РФ // www.minfin.ru/ ↑

-

Российская экономика в 2018 году. Тенденции и перспективы. (Вып. 40) / [В. Мау и др.; под науч. ред. д-ра экон. наук Кудрина А.Л., д-ра экон. наук Синельникова-Мурылева С.Г.]; Ин-т экон. политики имени Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2019. – 656 с. ↑

-

Российская экономика в 2018 году. Тенденции и перспективы. (Вып. 40) / [В. Мау и др.; под науч. ред. д-ра экон. наук Кудрина А.Л., д-ра экон. наук Синельникова-Мурылева С.Г.]; Ин-т экон. политики имени Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2019. – 656 с. ↑

-

Иноземцев, В. Л. Экономика здравого смысла [Текст] / В. Л. Иноземцев, Н. А. Кричевский. - М.: Алгоритм; Эксмо, 2018.-224 с. ↑

-

Клименко, О. И. Исследование индикаторов достойного труда и тенденций их динамики [Текст] / О. И. Клименко, Л. В. Афанасьева // Вестник Белгородского университета кооперации, экономики и права. - 2014. -№4(52).-С. 46-55. ↑

-

Иноземцев, В. Л. Экономика здравого смысла [Текст] / В. Л. Иноземцев, Н. А. Кричевский. - М.: Алгоритм ; Эксмо, 2018.-224 с. ↑

-

Долженков, А. Прогрессивная шкала будет работать только вместе с вычетами [Текст] / А. Долженков // Эксперт.-№12(1068), 2018. ↑

- Технология работы room-service в гостиницах (на примере Hilton Ленинградская)

- Технология организации досуга и развлечения в гостинице «HiLton moscow leningradskaya»

- Теоретические основы технологии работы room-service в гостиницах

- Менеджмент человеческих ресурсов (Сущность, задачи и функции менеджмента человеческих ресурсов предприятия)

- Правовые основы оперативно-розыскной деятельности

- Теория происхождения государства (Понятие государства, его характерные особенности)

- Теория менеджмента. Корпоративная культура в организации

- Современный банковский маркетинг: методы и тенденции развития»

- Прибыль и рентабельность торговой организации, на примере реально существующей организации (Теоретические аспекты анализа и управления прибылью и рентабельностью торговой организации)

- Современное состояние имущественного и земельного законодательства

- Понятие оперативно-розыскной деятельности (Общая характеристика и структура действующего оперативно-розыскного закона)

- Субъекты и виды контроля за оперативно - розыскной деятельностью