Современный банковский маркетинг: методы и тенденции развития»

Содержание:

ВВЕДЕНИЕ

Рынок кредитования занимает важное место в современной рыночной системе.

Равновесие и стабильность на денежном рынке – это залог динамического развития национальной экономики.

Продвижение кредитных продуктов, оптимальная цена заемных ресурсов в условиях рыночной экономики имеет важное значение для развития той или иной национальной экономики.

Вышеизложенное, обуславливает актуальность темы исследования.

Объектом исследования в данной работе – является организация механизмов по продвижению банковских продуктов в России, на современном этапе развития экономики.

Предметом исследования в данной работе - являются аспекты организация механизмов по продвижению банковских продуктов в России, на современном этапе развития экономики.

Задачей данной работы является:

- Общая характеристика понятия «банковский кредит» и его разновидности;

- Общая характеристика понятия «банковский маркетинг»;

- Общая характеристика современных тенденций продвижения банковских продуктов;

- Формулировка заключительных тез, с выработкой практических рекомендаций по усовершенствованию анализируемых процессов;

Информационной базой работы являются специализированная научная литература, данные с официальных электронных ресурсов всемирной сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ, ОФОРМЛЕНИЯ И ВЫДАЧИ КРЕДИТОВ В КОММЕРЧЕСКИХ БАНКАХ

Понятие банковских кредитов и его разновидности в зависимости от характера заемщиков

Содержательный анализ специализированных общедоступных источников, позволяет утверждать, что общее число зарегистрированных банков на территории России по состоянию на 01 октября 2017 года равно 874, но среди них 344 банка, у которых отозвана или аннулирована лицензия на осуществление банковских операций и которые пока не исключены из Книги государственной регистрации кредитных организаций.[28]

Кредит строится на мобилизации и использовании временно свободных денег для инвестирования производства, торговли, услуг, и т.д.

Кредит – как система экономических отношений тесно связан с функционированием ссудного капитала, историческим предшественником которого, является ростовщический капитал.[3]

Ссудный капитал представляет собой обособившуюся часть промышленного капитала, которая в процессе кругооборота находится в денежной форме, выделяясь в специфическую сферу предпринимательской деятельности.

Ссудный капитал – это денежный капитал, который владелец последнего, предоставляет во временное пользование в кредит предпринимателю с целью получения части прибыли в виде процента.

Ссудный капитал изначально формировался как временно свободные денежные средства промышленного капиталиста (амортизационные отчисления, фонд заработной платы, часть прибыли, накапливаемый для развития производства, и т.д). Эти средства выступают как источник кредита.

Развитие кредитных отношений породило ряд новых экономических структур, среди которых важнейшую роль играют банки, выполняющие основную массу кредитных операций.

Банки существенно увеличивают денежные средства, используемые для кредитования, за счет не только временно свободных средств промышленников, но и временно свободных средств торговцев, денег, принадлежащих рантье, сбережений населения, и т.д.[3]

Вышеизложенные операции банки, по своей экономической сущности являются пассивными, и позволяют вовлечь в производство дополнительные денежные средства и ускорить экономический рост.

Принципы кредита вытекают из определения ссудного капитала, предоставление денег в ссуду на определенный период времени с последующим возвратом; целевой характер ссуды; получение дохода в виде процента, что означает платность кредита.[5]

Ссудный процент – это цена использования ссудного капитала. Это часть прибыли, которую предприниматель выплачивает кредитору (собственнику ссудного капитала).

Следует отметить, что с появлением банков возникает эффективная форма общественного распределения и использования свободных капиталов в масштабах всей экономической системы.

Иллюстрационно, виды банковского кредита, в зависимости от характера заемщика, выглядит следующим образом, а именно:

Рис.1. Классификация банковских кредитов в зависимости от характера заемщика [3]

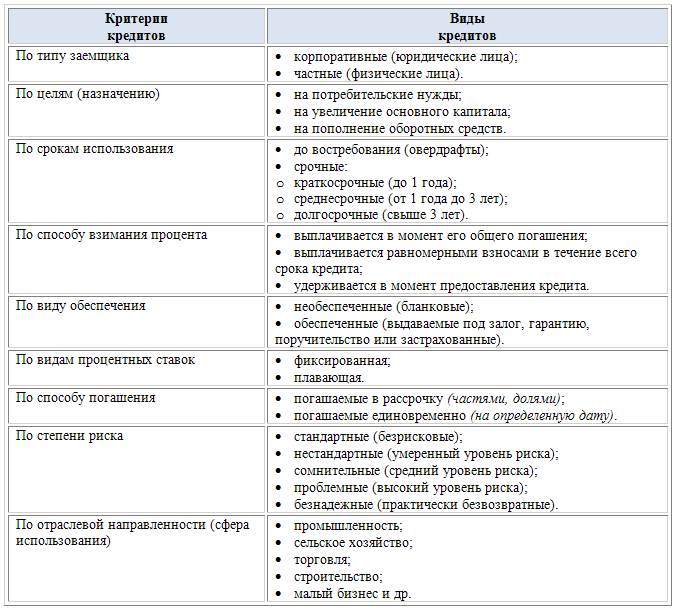

Иллюстрационно виды, и критерии предоставления кредитов разрезе отдельных заемщиков, выглядит следующим образом а именно:

Рис.2. Критерии и виды кредитов в зависимости лт характера заемщика.[5]

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что приход к банковскому кредитованию человечество пришло в рамках развития цивилизации, последний представляет собой размещение временно свободных денежных средств, классификация и градация банковских кредитов, четко структурирована по видам заемщикам.

Общая характеристика понятия «банковский маркетинг» - как экономической категории

В современных экономических условиях главной целью деятельности любого предприятия являются реализация товаров и услуг и получение прибыли. Эта же цель стоит и перед руководством коммерческого банка, поэтому для ее выполнения все службы банка стремятся к привлечению клиентуры, расширению сферы сбыта своих услуг, завоеванию рынка, а следовательно, к получению прибыли. Отсюда вытекает важность маркетинга в формировании и развитии финансового рынка, в организации эффективной работы коммерческих банков.[16]

Следует отметить, что на сегодняшний день нет однозначной трактовки и определения банковского маркетинга. Термин маркетинг происходит от английского слова market – рынок и, как правило, применяется для обозначения особого подхода предприятия (банка) к реализации

своих товаров и услуг на рынке, осуществлению рыночной стратегии и политики.

В настоящее время маркетинг характеризует собой сложное явление: своеобразную философию прогнозируемого бизнеса, концепцию управления хозяйствующим субъектом, как образ мышления, как образ действий. Маркетинг является комплексом управленческих функций, содействующих сбыту товаров и услуг путем организации изучения рынка, проведения рекламной кампании и собственно реализации товаров и услуг.

Одной из целей маркетинга в управлении кредитными организации является создание прибыли, которая может быть источником для инвестиций, вознаграждения сотрудников, собственников, менеджеров.[16]

Также цель банковского маркетинга можно охарактеризовать следующим образом: повышение конкурентоспособности и прибыльности байка за счет создания необходимых условий для его взаимодействия с постоянно меняющейся внешней средой.

По сути, маркетинг является связующим звеном между банком и рынком, с его помощью банк получает разнообразную информацию (о рынке, о его специфике, потребностях и пожеланиях клиентов, состоянии конкуренции) и различными методами воздействовать на рынок. С помощью маркетинга реализуется прямая и обратная связь банка с субъектами рынка.

адим следующее определение. Маркетинг представляет собой систему мероприятий по комплексному анализу рынка, созданию и стимулированию спроса, учету действий рыночных факторов на всех стадиях производственного процесса, оптимизации продвижения товаров до конечного потребителя.

В свою очередь, банковский маркетинг – рыночная стратегия по созданию, продвижению и сбыту банковских продуктов (услуг). Это комплекс мероприятий, цель которых – удовлетворение потребностей клиентов прибыльным для банка образом.

Предметом банковского маркетинга являются процессы, имеющие место внутри банка и вне него – на микроэкономическом уровне применительно к финансовому рынку. Субъектами банковского маркетинга выступают коммерческие банки, маркетинговые отделы и фирмы, маркетологи, клиенты банка (юридические и физические лица), а объектами – продуктовый ряд, конкуренты, потребители банковских услуг, виды коммуникаций и систем доставки, динамика потребительского спроса и уровня рыночного риска.

Маркетинговая деятельность – это комплекс действий по разработке типологии потребления, по изучению спроса, по планированию производства банковского продукта и организации работы по его реализации.[17]

Маркетинговая деятельность в банковской сфере ориентируется, прежде всего, на изучение кредитных ресурсов, анализ финансового состояния клиентов, привлечение вкладов в банки и т.д. Она предполагает направленность на реальные потребности клиента, на удовлетворение его спроса.

Маркетинговая деятельность начинается с разработки четкой схемы классификации спроса на банковские продукты. Под классификацией спроса понимается распределение спроса на отдельные группы по определенным признакам для достижения поставленной цели.[17]

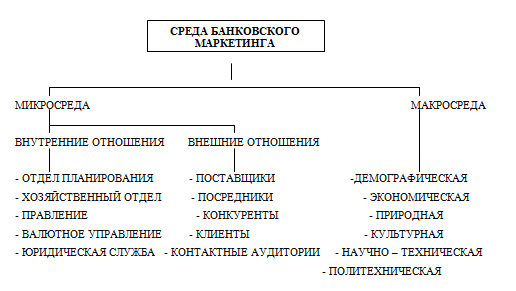

Иллюстративно, среду маркетинга можно отобразить следующим образом, а именно:

Рис.3. Среда банковского маркетинга. [17]

Различные виды маркетинга классифицируются в зависимости от специфики факторов, определяющих конкретную деятельность производителя, банка (посредника).

В зависимости от выбранной стратегии производителя различают:

– маркетинг, ориентированный на продукт (изделия, услуги), который с успехом используется производителями услуг массового, повседневного, устойчивого спроса или при внедрении на рынок новых банковских услуг. Необходимо отметить, что при предложении новых услуг резко увеличивается экономический риск банка;

– маркетинг, ориентированный на потребителя.

Последний начинается с глубокого и всестороннего анализа специфики различных рыночных сегментов, искомых контактных аудиторий и существующего спроса. Анализ спроса является выборочным и проводится с помощью опросов, анкетирования, контакт-анализа и пр., а затем его результаты проецируются на всю ожидаемую генеральную совокупность клиентов;

– интегрированный маркетинг, который является синтезом маркетинга, ориентированного на продукт, и маркетинга, ориентированного на потребителя.

Основная его идея состоит в том, что продукт и потребитель создаются одновременно и существуют параллельно, а между ними существует прямая и обратная связь. Иными словами, клиент должен получать услугу для удовлетворения тех своих нужд, которые он сам еще не осознал.[16]

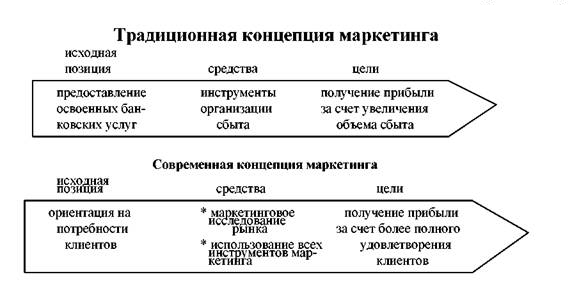

Иллюстрационно, основные концепции маркетинга, можно отобразить следующим образом, а именно:

Рис.4. Основные концепции маркетинга.[16]

В зависимости от контакта между потребителями и производителями маркетинг может быть:

– целенаправленным (маркетинг "пинг-понг"), который распространился в 1960-х гг. с введением кодовой телефонной связи и интегрированных компьютерных сетей.

Это сблизило двух основных субъектов рыночных отношений и создало возможность их личного контакта.

Этот вид маркетинга очень актуален для банков, повышает их оперативность, ликвидность, приспособленность, снижает уровень некоторых рисков;

– двухступенчатым, к которому часто прибегают небольшие или новые банки. При таком маркетинге используется авторитет посредника, некоторых учредителей, клиентов, их рынок и связи. Вариант двухступенчатого маркетинга – система торговых марок или купонов. С их помощью покупатель получает скидку при повторной покупке определенного товара или услуги. Банковские работники получают свою компенсацию от руководства. Отделы маркетинга банков располагают достаточно полной информацией о конъюнктуре рынка для выбора правильной маркетинговой стратегии и политики.[18]

Интерес представляют и две другие модификации двухступенчатого маркетинга – совместный сбыт и пробный маркетинг.

Совместный сбыт – это использование сети распространенных связей с посредниками больших банков для реализации услуг вновь созданных или небольших банковских учреждений; чаще всего этот маркетинг осуществляется на консорциональной основе.

От такой маркетинговой формы выигрывают две стороны.

Банковские консорциумы могут быть временными и постоянными. Руководство консорциума осуществляется одним или несколькими банками. Но даже при совместном руководстве есть ведущий банк. Обычно ведущим является банк с крупными пассивами, высоким авторитетом, обладающий обширными сведениями о других рыночных субъектах. В его задачи входят ведение переговоров с клиентурой и другими членами консорциума, анализ уровня рисков, прибыли и эффективности для каждой отдельной банковской операции и пр.

Пробный маркетинг – с его помощью создается прогноз сбыта, а следовательно, он влияет на стратегию и политику деятельности банка. Составные элементы маркетинга апробируются на небольшом сегменте рынка, а полученные результаты экстраполируются на все или почти все рыночные сегменты, "окна", "ниши" и контактные аудитории.

В зависимости от специфики производственно-коммерческой деятельности можно выделить маркетинг открытых и закрытых систем.

Любой банк, чтобы существовать, должен обмениваться своими трудовыми, материальными, финансовыми и информационными ресурсами с внешней средой или использовать их для собственного производства.

Маркетинг открытых систем состоит в том, что обмен различными ресурсами происходит с внешними элементами рынка.

Маркетинг закрытых систем состоит в том, что производственно-коммерческие связи в банке осуществляются между различными подразделениями совместных предприятий и банков, между их филиалами и дочерними фирмами.[17]

По степени и стратегии охвата рынка маркетинг может быть:

– недифференцированным (массовым), который выражается в том, что производитель концентрирует свои усилия не на отличиях отдельных рыночных сегментах, а на их общих нуждах;

– дифференцированным, когда производитель контролирует несколько рыночных сегментов, которые могут находиться в разных странах или географических регионах, и вынужден разрабатывать различную стратегию, политику и тактику в зависимости от их специфики. В данном случае предприятия производят индивидуальную или мелкосерийную продукцию, которая имеет различные модификации для конкретных рыночных сегментов.

Часто издержки, а соответственно и цена, довольно высокие, но набор предлагаемых услуг приспособлен к требованиям покупателей и находит их. Иными словами, производитель принимает стратегию и тактику разграничения контактных аудиторий каждого отдельного рынка и старается предложить им различные модификации своей продукции;

– концентрированным (целевым), который чаще всего используется банками с ограниченными финансовыми ресурсами или новыми банками. Производитель направляет усилия своей маркетинговой деятельности на бо́льшую часть одного или нескольких рыночных сегментов.

Таким образом, он обеспечивает себе высокий авторитет на обслуживаемых конкретных рыночных сегментах, поскольку очень хорошо знает их специфику.

Но нельзя забывать, что концентрированный маркетинг связан с повышенным уровнем риска в связи с предлагаемым и не всегда ожидаемым изменением потребностей клиентов, появлением конкурентов и пр. Основными направлениями маркетинговой деятельности являются: сегментирование рынка, выбор конкретных целевых сегментов и позиционирование конкретных услуг на них.[17]

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, что маркетинг, как комплекс мероприятий по продвижению банковских продуктов, является составной деятельности любого банкового учреждения. Банковский маркетинг применяется в различных средах, при этом существуют научно обоснованные концепции формы маркетинга при продвижении на рынок банковских услуг.

ГЛАВА 2. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ МАРКЕТИНГА ПРОДВИЖЕНИЯ БАНКОВСКИХ ПРОДУКТОВ НА РЫНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Общая характеристика продвижения банковских продуктов на рынке Российской Федерации

Динамический в плане технического прогресса 20 век, ознаменовался не только прогрессивным развитием классических форм материального производства, но головокружительным ростом такой достаточно молодой сферы человеческой деятельности как информационные технологии.[11]

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу-хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Активно сфера информационных технологий развивается в банковско – финансовой сфере.[25-27]

При этом следует отметить что так или иначе электронный оборот, по своей технической сути должен осуществляться при помощи какой либо платформы осуществляющей техническую возможность такой передачи.

Такой платформой объективно, и это общеизвестный факт, сегодня заслуженно выступает всемирная компьютерная сеть Интернет (далее «сеть Интернет»).

Сеть Интернет зародилась в Соединенных Штатах во второй половине 20-го века, и на сегодняшний день аналогов последней в мире нет.

Сеть Интернет как техническая платформа, поддерживает великое множество опций, обеспечивающих максимально быструю передачу данных, к данной сети подключено бесчисленное множество персональных компьютеров.

Как уже говорилось выше, продвижение собственной продукции, электронными каналами набирает все большую популярность в мире, что обусловлено наряду с высокой конкуренцией, которая присуща всем практически без исключения рынкам, относительно небольшой стоимостью операционных затрат на такое продвижение, необходимость минимального количества «полевого персонала», широкий охват необходимой, целевой аудитории, и т.д.

Экономическая (торговая) активность любой компании позиционирующей себя на любом из рынков, является эффективной и соответственно целесообразной, лишь в том случае когда производимый последними актив имеет свою ценность и востребованность на рынке что в свою очередь обуславливает необходимость наличия у такого актива (услуги) удовлетворять своими свойствами потребности того или иного покупателя.

Для того чтобы банковская услуга всегда были конкурентоспособная и была востребована рынком, необходимо принимать множество управленческих решений.

При продвижении банковской услуги на рынок как правило такого рода управленческие решения касаются, как правило, четырех направлений: товарной политики, ценовой политики, распределительной и сбытовой политики, коммуникативной политики. [1]

Товарная политика в сети Интернет естественно имеет свои индивидуальные особенности, связанные как – то с презентацией того или иного товара, возможность правильно выстроить взаимную коммуникацию с покупателем, с целью быстрого и оперативного реагирования на потребности как рынка в целом, так и индивидуальные потребности того или иного покупателя.[7]

Оказание мощного и динамического влияния на товарную политику Интернет при этом оказывает мощное воздействие на сферу услуг, еще больше активизируют процессы имеющие быть, либо показывающие определенную тенденцию (тренд).

С момента появления службы World Wide Web, Интернет превратился не только как в средство связи, но и в новый, достаточно мощный канал продвижения товаров и услуг.

Для того чтобы дать оценку особенностям продвижения услуги в сети Интернет, необходимо дать определение таким понятиям как товарная политика, услуга.[2]

Товарная политика – это активность того или иного производителя товара или услуги, либо торговой организации направленная на продвижение на рынке услуги.

Услуга – это социально – полезные блага потребляемые потребителем в процессе осуществления последних лицом предоставляющим такую услугу.

Достижение основных целей товарной политики осуществляется путем решения задач в двух основополагающих областях:

• создание новых услуг - поиск, создание, развитие и вывод новых товаров на рынок;

• сопровождение реализуемых услуг - регулирование качества товара, контроль над поведением товара на рынке, проведение сервисного обслуживания и др. В отличие от создания новых услуг сопровождение происходит на протяжении всего его жизненного цикла.

2.2. Маркетинговое окружение – как элемент продвижение услуги на рынок

Главное предназначение банковского продукта - удовлетворение конкретной потребности его приобретателя.

В этой связи основная задача определяется в оптимальном основной ценности производимого продукта, акцентировании внимания конкретного потребителя на те свойства, благодаря которым удовлетворяются те или иные потребности потребителя.

Однако основная потребительская ценность банковского продукта не является самодостаточной.

Дополнительной опцией характеризующей тот или иной банковский продукт, являются так называемые сопровождающие характеристики, формирующие привлекательность конкретной банковской услуги, и выделяющего последний из общей кагорты конкурентной среды.

Исходя из вышеизложенного конкретный можно прийти к следующему выводу, а именно: конкретный банковский продукт представляет ценность для потребителя, если он не только обладает непосредственно прямыми качествами удовлетворяющими потребность покупателя, но и обеспечивает лояльность приобретателя при выборе того или иного производителя (банковской организации ) при приобретении такой услуги (продукта) [1]

Следует отдельно отметить, что та или иная банковская услуга (продукт) может рассматриваться как ценность для потребителя, если он соединяет в себе как элементы собственных базовых характеристик, так и характеристики окружения такой услуги, создающие дополнительный эффект для покупателя.

Можно выделить следующие направления формирования окружения банковского продукта при его предложении через Интернет:

• предоставление информации о продукте и инструментов для проведения сравнительного анализа его характеристик с аналогами. Это направление может включать: инструменты, позволяющие покупателю выбрать банковский продукт, наиболее полно удовлетворяющий его потребности; возможность ознакомиться с максимальным количеством характеристик такой услуги - ее описанием, и т. д.;

возможность при помощи коммуникативных средств Интернета получить консультацию у продавца и т. д.;

• предоставление возможности приобретения банковского продукта через Интернет - его заказ;

• организация пред- и послепродажного обслуживания;

• создание имиджа, марки, развитие интернет-бренда, формирование общественного мнения и создание удовлетворенности покупателя от приобретения и использования конкретного банковского продукта;

Достаточно своеобразной областью применения концепций товарной политики является сфера предоставления услуг.

К услугам относится любая деятельность, которую одна сторона может предложить другой - неосязаемое действие, не приводящее к владению чем-либо.

Таким образом услуга, по своему материальному наполнению, выглядит еще более «иллюзорно», нежели товары имеющие материальную форму.[7]

При этом следует отметить, что концепция продвижения той или иной услуги банка посредством электронных каналов продаж может быть разносторонний, и носить либо сугубо презентационный характер (при обстоятельствах нами указанных выше) либо – презентационно – продающий формат, подразумевающий как презентацию компании в сети Интернет, путем размещения на своем вэб – сайте соответствующей информации, так и комбинированный формат подразумевающий как наличие информации презентационного характера, так и функционал направленный на продажу того или иного банковского продукта, устройства канала обратной коммуникации с потребителем, и т.д.

Делая выбор относительно приобретения того или иного продукта, покупатель, как уже говорилось ранее отдает предпочтение комплексу факторов, кроме так называемых «внутренних свойств», при таком выборе как уже говорилось ранее огромную роль играют дополнительные опции «сопровождающие» банковский продукт как в процессе продажи, так в послепродажном периоде.[1]

Качественные и материально - стоимостные характеристики банковского продукта , которые обеспечивают превосходство последнего над аналогичными товарами конкурентов как в целом, так и на локально взятом рынке, классифицирует уровень конкурентоспособности банковской услуги.

Безусловно, развитие электронной коммерции, что обеспечивает донесение информации о банковском продукте широчайшим слоям потребителей, безусловно, усиливает конкурентные позиции банковской услуги.

Сервисное (после продажное) обслуживание является неотъемлемым атрибутом повышения лояльности потребителя к тому или иному банковскому продукту.

Послепродажное обслуживание – это по своей правовой природе способность финансового учреждения гарантировать после осуществления факта приобретения услуги покупателем то что такая услуга будет отвечать требованиям покупателя, выполнять возложенные на него покупателем «надежды».

Так например, веб – сайты в сети Интернет крупнейших банковских учреждений Российской Федерации, кроме выполнения информационной функции, донесения потребителю условий того или иного кредитного продукта, содержат опцию позволяющую при внесении потенциальным потребителям определенного рода и объема персональной информации, получить что называется «не выходя из дома», решения о выдачи займа или нет.[25-27]

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что электронные каналы продаж, являются перспективным направлением продвижения банковских продуктов, которые на данный момент повсеместно применяется практически всеми банковскими учреждениями Российской Федерации.[25-27]

При этом следует отметить, что данный канал продаж присущ как правило для продвижения розничных продуктов, банковские продукты для корпоративного сектора, преимущественно продвигаются классическими каналами продаж, через собственные торговые площадки, посредством презентации таких продуктов непосредственно сотрудниками «фронт – офиса» того или иного банковского учреждения, что обусловлено специфичными особенностями данного, а именно корпоративного сектора экономики.

Основным элементом доведения до сведения потребителя свойств того или иного банковского продукта – является размещение характеристик последнего в текстовой форме на странице такого веб – сайта.

2.3. Характеристика рынка электронных (мгновенных) платежей Российской Федерации

Рынок электронных, а именно мгновенных розничных платежей, является достаточно новым динамически развивающимся рынком, предлагающий по сути инновационный продукт широким массам потребителям.

Данный рынок, достаточно четко структурирован, и сегментирован.

Сегментация рынка мгновенных электронных платежей подразделяется на следующие сегменты, а именно:

- Рынок платежей по кредитным (платежным) картам международных платежных систем;[25-27]

- Рынок интернет платформ предоставляющих услуги по проведению электронных денежных транзакций;

Достаточно понятным и логичным является в данной иерархии рынок платежей по кредитным (платежным) картам международных платежных систем. По своей сути, это даже не отдельный рынок, а приложение (функционал) банковского сервиса, оказываемый банками, держателям имитированными такими банками платежных либо кредитных карт, что является по сути проявлением лояльности продавца такой услуги (банка) по отношению к своему клиенту. Об этом мы говорили выше.

Отдельным, и достаточно динамически развивающимся, является рынок интернет платформ предоставляющих услуги по проведению электронных денежных транзакций, представляющий собой как специализированные вэб сайты в сети Интернет по своему функционалу предоставляющие всем имеющим доступ к сети Интернет, а также платежную либо кредитную карту банковского учреждения, осуществить платеж, с целью оплаты той или иной услуги, штрафов, налоговых платежей, и т.д), так и сети размещенного специализированного в местах большого скопления людей оборудования способного принимать наличные денежные средства и обрабатывать электронные денежные платежи.[25-27]

Этот бизнес является самостоятельным направлением, и уже те компании, в адрес которых возможно оплатить те или иные поставляемые ими товары и услуги, таким образом, формируют дополнительную опцию, направленную на повышение лояльности собственных клиентов.

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о развитии банками, нового перспективного направления, а именно: системы мгновенных электронных платежей которые осуществляются на базе защищенных интернет платформ, что в свою очередь обеспечивает более высокую ликвидность при прохождении таких платежей, что в свою очередь благоприятно влияет на реальный сектор экономики страны, а именно потребительский сектор национальной экономики.

2.4. Противодействия противоправным действиям направленных на завладения денежных средств, как элемент экономической безопасности торговых интернет – транзакций

Любой, динамически развивающийся рынок рано или поздно становится объектом пристального внимания преступных элементов.

Рынок интернет – банкинга, к сожалению, не стал исключением. Из года в год растут потери российских банков, а также населения от противоправных действия с платежными и кредитными картами, иными транзакциями связанные с электронным оборотом материальных ресурсов.[28]

Способов завладения денежными средствами обманным путем при помощи сети Интернет достаточно много.

Это и создание фишинговых сайтов (сайтов направленных на получение конфиденциальной информации, относительно данных платежных и кредитных карт), да и просто банальное мошенничество под прикрытием осуществления интернет – торговли.

При этом следует отметить что не смотря на достаточно высокий уровень вложений в информационную безопасность, мошенничество в сети Интернет имеет достаточно немалые масштабы, и имеет интернациональный (международный) масштаб. При это отследить, а тем более привлечь к ответственности подобный преступный элемент достаточно сложно.

При этом следует отдельно отметить, что банковские учреждения на данный момент активно и повсеместно развивают канал интернет – продаж. Это обусловлено множеством факторов, а именно:

- Отсутствие необходимости арендовать либо приобретать нежилые помещения для оборудования банковских отделений, что существенно снижает постоянные издержки банковской системы, в т.ч и капитального характера;

- Отсутствие необходимости найма большого количества персонала;

- Наличие мировых трендов, а именно трансформация социально активного населения в систему социальных сетей, он – лайн продажи;

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о то что современные тенденции при продвижении банковских продуктов сводится к продвижению финансовыми учреждениями своих услуг (банковских продуктов) электронными каналами продаж.

ЗАКЛЮЧЕНИЕ

В вышеизложенной работе, мы проанализировали аспекты банковского маркетинга, а также современные тенденции по продвижении финансовыми учреждениями соответствующих услуг.

Вышеизложенное позволяет утверждать, что в реалиях динамического развития рыночных отношений, человечеству присуще постоянный поиск, не только инновационного продукта, но и модернизация способов донесения информации о нем конечному потребителю, продажа товара, а также послепродажное сопровождение реализованного актива.

Главный постулат рыночных отношений – «максимальный доход при минимальных затратах».

В связи с чем перед банковским сектором нашей страны встает вопрос не только создания востребованного рынком продукта (услуги), но и разработка механизмов эффективного продвижение такой услуги на рынке, донесение как уже говорилось выше информации о последнем потенциальному потребителю, получение лояльного отношения непосредственно к себе как производителю, со стороны такого потенциального потребителя, реализация произведенной продукции (услуги), а также послепродажное (при необходимости) сопровождение поддержание соответствующей коммуникации с потребителем.

При этом как уже мы отмечали выше, с целью получения максимальной доходности (прибыльности) такой экономической деятельности, возникает необходимость в оптимизации бизнес – процессов, таким образом, чтобы соответствующие операционные издержки в т.ч. и на продвижение банковского продукта были минимальными, а полученный доход окупил соответствующие вложения, а также сгенерировал максимальную прибыль.

Исходя из вышеизложенного, мы можем прийти к таким обоснованным и мотивированным выводам, а именно:

- Банковский рынок России на современном этапе достаточно конкурентен, в связи с чем банковские учреждения осваивают новые механизмы продвижения собственных услуг на рынке;

- Существуют разные концепции маркетинга при продвижении банковских услуг, однако такие концепции являются научно обоснованными;

- Общемировые тренды, а именно трансформация продаж в виртуальное пространство не обошли и Россию, в частности банковский сектор нашей страны, о чем свидетельствует содержательный анализ функционала веб - сайтов в сети Интернет крупнейший банков страны;

- Продвижение банковских продуктов посредством электронных каналов продаж, имеет свои особенности, как правило через веб-сайт реализуются розничные продукты, при этом осуществляется визуальная презентация продуктовой линейки того или иного банка для корпоративного клиента;

- Электронные каналы продаж менее затратны нежели традиционные, классические механизмы продаж банковских продуктов;

Исходя из вышеизложенного, мы в порядке заключительных тез рекомендательного характера , можем сформулировать следующее, а именно:

- Необходимо дальнейшее совершенствование электронных каналов продаж банковских продуктов, в т.ч. и отображения механизмов таких продаж на уровне специального законодательства, с целью более тщательной защиты прав потребителей таких услуг;

Исходя из вышеизложенного, мы приходим к обоснованному выводу, что тема исследования актуальная, прикладная, анализируемый рынок, динамически развивающимся, в связи с чем исследования по данной тематике необходимо осуществлять на периодической основе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Глушкова, Н.Б. Банковское дело / Н.Б. Глушкова. - М.: Академический проект, 2007. - 432 c.

- Дардик, В.Б. Банковское дело / В.Б. Дардик, Н.В. Кондакова. - М.: КолосС, 2007. - 247 c.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. - М.: КноРус, 2012. - 304 c.

- Кабушкин, Н.И. Банковское дело. Экспресс-курс / Н.И. Кабушкин. - М.: КноРус, 2012. - 352 c.

- Киреев, В.Л. Банковское дело: Учебник / В.Л. Киреев, О.Л. Козлова. - М.: КноРус, 2012. - 240 c.

- Коваленко, С., Б. Банковское дело: сборник тестов / С. Б. Коваленко. - М.: Финансы и статистика, 2010. - 160 c.

- Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2013. - 332 c.

- Костерина, Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

- Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c.

- Кроливецкая, Л.П. Банковское дело в вопросах и ответах / Л.П. Кроливецкая. - М.: Эксмо, 2010. - 208 c.

- Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2013. - 360 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2015. - 251 c.

- Акулич, И. Л. Маркетинг: учебник для студентов высших учебных заведений по экономическим специальностям / И. Л. Акулич. – Минск: Вышэйшая школа, 2010. – 524 с.

- Белоусова, С. Н. Маркетинг: учебное пособие по специальностям экономики и управления / С. Н. Белоусова. – Ростов-на-Дону: Феникс, 2010. – 381 с.

- Борушко, Н. В. Маркетинговые коммуникации: курс лекций / Н. В. Борушко. - Минск: БГТУ, 2012. - 306 с.

- Годин, А. М. Маркетинг: учебник для экономических вузов по направлению "Экономика" и специальности "Маркетинг" / А. М. Годин. – Москва: Дашков и Кº, 2010. – 671 с.

- Дурович, А.П. Маркетинг: курс интенсивной подготовки: [учебное пособие] / А. П. Дурович. – Минск: Современная школа, 2010. – 253 с.

- Казущик, А. А. Основы маркетинга: учебное пособие / А. А. Казущик. - Минск: Беларусь, 2011. - 246 с.

- Карпеко, О. И. Промышленный маркетинг: учебное пособие для студентов высших учебных заведений по специальности "Маркетинг" / О. И. Карпеко. – Минск: БГЭУ, 2010. – 414 с.

- Кобелев, О. А. Электронная коммерция: учебное пособие для студентов / О. А. Кобелев. - Москва: Дашков и Кº, 2011. – 682 с.

- Котлер, Ф. Основы маркетинга: краткий курс: [перевод с английского] / Филип Котлер. - Москва [и др.]: Вильямс, 2012. - 488 с.

- Маркетинг. Менеджмент: экспресс-курс / Ф. Котлер, К. Л. Келлер. - Санкт-Петербург [и др.]: Питер: Мир книг, 2012. - 479 с.

- Маркетинг: учебное пособие для магистров, аспирантов и специалистов, осуществляющих маркетинговую деятельность / [И. М. Синяева и др.]. - Москва: Вузовский учебник: Инфра-М, 2013. - 383 с.

- Официальный вэб – сайт ПАО «Альфа – банка» (Россия) в сети Интернет. [Электронный ресурс]. Режим доступа: https://alfabank.ru/

- Официальный вэб – сайт АО Банк Россия в сети Интернет. [Электронный ресурс]. Режим доступа: http://www.abr.ru/face/credit/consumer/

- Официальный вэб – сайт ПАО Сбербанк в сети Интернет. [Электронный ресурс]. Режим доступа: www.sberbank.ru/ru/person

- Официальный вэб-сайт Центрального Банка России. [Электронный ресурс]. Режим доступа: https://www.cbr.ru

- Прибыль и рентабельность торговой организации, на примере реально существующей организации (Теоретические аспекты анализа и управления прибылью и рентабельностью торговой организации)

- Современное состояние имущественного и земельного законодательства

- Понятие оперативно-розыскной деятельности (Общая характеристика и структура действующего оперативно-розыскного закона)

- Субъекты и виды контроля за оперативно - розыскной деятельностью

- Налоговая система РФ (Развитие и структура налоговой системы РФ)

- Технология работы room-service в гостиницах (на примере Hilton Ленинградская)

- Роль мотивации в поведении организации (Подсистема мотивации персонала в современных организациях)

- Варианты построения интерфейса программ: особенности и эволюция.

- Построение организационных структур (Понятие и принципы построения организационной структуры управления предприятием)

- Теоретические аспекты режимов труда и отдыха

- Корпоративная культура в организации (Объект исследования – корпоративная культура в ТОО «ЮГ-Фарм»)

- Теория менеджмента. Корпоративная культура в организации