Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Понятие потенциала предприятия и оценка его использования)

Содержание:

ВВЕДЕНИЕ

Современные условия хозяйствования и формирования национальной экономической системы обуславливают необходимость решения ряда важных проблем, главной среди которых является повышение эффективности финансовой деятельности предприятия. На сегодняшний день, трансформационный спад, что обусловлен глобальным кризисом, привел к снижению эффективности работы многих предприятий, сокращению объемов деятельности, нерационального использования ресурсного потенциала, свертывание инвестиционной деятельности.

Актуальность темы исследования заключается в том, что чтобы понять, каким образом можно наладить эффективную финансовую деятельность и эффективно поддерживать достигнутое устойчивое развитие компании, необходимо ознакомиться с показателями эффективности и понять их экономическое содержание.

Обеспечение эффективности финансовой деятельности компании требует экономически грамотного управления их деятельностью, которая во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности деятельности, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Финансовая эффективность деятельности предприятия зависит от рационального использования каждого вида ресурсов и их структуры, которая определяется соотношением задействованных ресурсов разных факторов производства. Эти пропорции главным образом предопределяются спецификой производства, уровнем применяемой на предприятии техники, технологии, организации производства и труда, соотношением экстенсивных и интенсивных факторов развития предприятия. На структуру и частичную эффективность использования ресурсов компании значительное влияние имеют внешние факторы, в частности рынки ресурсов, предложение и спрос на отдельные виды ресурсов и уравновешивание на них цены и тому подобное.

Это обуславливает актуальность и востребованность темы курсовой работы.

Целью курсовой работы является изучение потенциала предприятия, эффективности финансовой деятельности компании с целью разработки мероприятий по ее повышению.

В соответствии с целью поставлены и решены следующие задачи:

- рассмотреть методологические основы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия;

- дать организационно-экономическую характеристику ПАО «Мегафон»;

- провести анализ финансового состояния компании;

- осуществить оценку финансовых результатов деятельности компании;

- предложить пути повышения эффективности финансово-хозяйственной деятельности ПАО «Мегафон».

Объектом исследования является эффективность финансовой деятельности ПАО «МегаФон».

Предмет исследования – пути повышения эффективности финансовой деятельности ПАО «МегаФон».

В качестве теоретической основы написания работы были рассмотрены работы отечественных авторов по изучаемому вопросу и проблемам, законодательные и нормативные акты РФ, официальные инструктивно – методические материалы, публикации в периодической печати и научно–практических конференциях, материалы собственных исследований.

Методическая основа написания работы – использование в процессе работы различных методов: анализа, сравнения, факторного анализа, коэффициентного метода анализа.

Аналитическая часть работы выполнена на основе данных финансовой отчетности ПАО «МегаФон» за 2014-2016 гг.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. Методологические основы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

1.1. Понятие потенциала предприятия и оценка его использования

Жизнеспособность социально-эконмической системы во многом определяется наличием и использованием потенциала, а также способностью создавать условия для его развития.

Категория «потенциал предприятия» используется многими авторами. Чаще всего потенциал (от лат. potentia — мощность, сила) определяют как источники, возможности, средства, запасы, которые есть в наличии и могут быть мобилизованы, приведены в действие, использованы для достижения определенной цели, осуществления плана, решения какой-нибудь задачи в определенной области[1].

Основная масса публикаций по теории потенциала посвящена такому оценочному показателю, как экономический потенциал организации. В большинстве работ подчеркивается важность изучения проблем оценки потенциала и указывается на существование значительных отличий в определении самого понятия «потенциал», его сущности, состава и взаимоотношения с другими категориями[2].

Г.Б. Клейнер, Р.М. Качалов и В.Л. Тамбовцев рассматривают социально-экономический потенциал предприятия, который определяют как совокупность находящихся в его распоряжении стратегических ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях[3]. В состав таких ресурсов входят «...отработанная технология, прогрессивное оборудование, интеллектуальные ресурсы, патенты и т. д.» Следует отметить, что в данном случае акцент делается на стратегических ресурсах, так как анализ и оценка потенциала организации рассматриваются многими авторами как один из этапов стратегического управления компанией.

Ряд авторов используют такие термины, как «рыночный потенциал предприятия» или «конкурентный потенциал предприятия». Однако четко и ясно представления о структуре рыночного потенциала предприятия пока не дано. Н.А. Аткина, В.Л. Ханжина и Е.В. Попов характеризуют рыночный потенциал предприятия как «возможность управления его ресурсами на определенных этапах его развития в целях эффективного взаимодействия с рынком»[4], выделяя в его структуре три составляющие: систему управления, ресурсы и деятельность персо-нала. Г. А. Яшева рассматривает конкурентный потенциал предприятия как «…комплекс ресурсов (частных потенциалов), обеспечивающих конкурентное положение на рынке»[5]. В.А. Баринов и А.В. Синельников[6] отмечают, что «успешность» в конкурентной борьбе выступает мерой использования потенциала, который определяется уровнем развития свойств организации и её системы управления.

В отношении терминологии можно отметить следующее: рассматривая потенциал предприятия как рыночный или конкурентный, авторы, по существу, используют гомологичные понятия, но в разной интерпретации. Очевидно, используя термин «конкурентный», авторы делают акцент на анализе потенциала предприятия с позиции обеспечения его конкурентоспособности.

Под экономическим потенциалом следует понимать потенциал предприятия как социально-экономической системы в целом и выделять в нем внешний потенциал и внутренний. Внешний потенциал (рыночный, конкурентный) характеризует возможности предприятия, ориентированные на рынок и определяется потенциальным объемом спроса, неудовлетворенного имеющимся предложением[7]. Он определяет место, занимаемое предприятием в общем экономическом пространстве, и является источником внешних конкурентных преимуществ (в том числе использования предприятием преимуществ, формируемых внешней средой). Внутренние же конкурентные преимущества предприятия являются следствием более эффективного использования, качественного и количественного развития его внутреннего потенциала.

Несмотря на разнообразие интерпретаций понятия «внутренний потенциал», можно отметить ряд моментов, присущих большинству подходов:

1. Внутренний потенциал предприятия отражает степень силы предприятия в использовании и наращивании ресурсов, находящихся в его распоряжении, а также в реализации всех видов его деятельности.

2. В структуре внутреннего потенциала выделяют ресурсную составляющую: материальные, трудовые, финансовые, информационные ресурсы, которыми располагает предприятие.

3. Кроме ресурсной составляющей выделяют совокупность средств и возможностей предприятия в области инновационной, производственной, маркетинговой, финансовой, управленческой, адаптационной и других видов деятельности, включая эффективное использование ресурсов (результативная составляющая)[8].

В структуре внутреннего потенциала выделяют: 1) производственный потенциал; 2) финансовый потенциал; 3) маркетинговый; 4) управленческий; 5) трудовой (кадровый); 6) инновационный потенциал и др.

Современные методические подходы к оценке экономического потенциала предприятия представлены в таблице 1.

Таблица 1

Современные методические подходы к оценке экономического потенциала предприятия

|

Структурные составляющие экономического потенциала предприятия |

Суть методики оценки экономического потенциала предприятия |

Автор, источник |

|

1 |

2 |

3 |

|

Рыночный; производственный; финансовый |

Проведение экспресс – оценки по отдельным составляющим экономического потенциала предприятия, затем применение бального метода |

Мерзликина Г.С., Шаховская Л.С.[9] |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Кадровый; производ-ственный; инновационный; организационно-управленческий |

Экспресс-оценка отдельных подсистем экономического потенциала предприятия в т.ч. определение пороговых значений показателей. Величина суммарного экономического потенциала определяется как сумма локальных потенциалов |

Лапин Е.В.[10] |

|

Производственный потенциал (производ-ственная, материальная, кадровая составляющие); финансовый |

Проведение оценки отдельных составляющих экономического потенциала предприятия с помощью финансовых показателей, а также бальным и экспертным методами |

Фомин П.А., Старовойтов М.К.[11] |

|

Основной капитал; производственный персонал; энергетические ресурсы; технология реализации услуг; информационный ресурс |

Применение нормативных величин различных составляющих экономического потенциала предприятия, необходимых для производства одной условной единицы конкретного вида продукта или оказываемых услуг. Исходя из чего, рассчитываются потенциальные возможности каждой составляющей экономического потенциала предприятия |

Магомедова К.О.[12] |

|

Трудовой;производственный; финансовый; транспортный; инженерный; научно-инновационный. |

Проведение оценки экономического потенциала при использовании технологии агрегирования показателей |

Сыров А.Н.[13] |

|

Имущественный; финансовый |

Экономический потенциал предприятия определяется суммарной величиной имущественного потенциала предприятия, финансового положения и фин. результатов |

Янкевич П.А.[14] |

|

Производственно-технический; маркетинговый; трудовой; инновационный; финансово-инвестиционный |

Проведение оценки с помощью финансовых индикаторов и с использованием системы неравенств, основанной на «золотом правиле экономики предприятия» |

Тимофеева Ю.В.[15] |

|

Финансовые ресурсы; хозяйственный потенциал; производственный потенциал |

Оценка использования экономического потенциала предприятия проводится на основе алгоритма применения структурно-целевого анализа и системы расчета структурных коэффициентов хозяйственной деятельности с использованием форм бухгалтерской отчетности. Оценка эффективности использования экономического потенциала проводится методом сравнения фактически достигнутых значений показателей хозяйственной деятельности предприятия с их потенциальными значениями |

Марушков Р.В.[16] |

Современные методы оценки основаны на выделении отдельных структурных составляющих экономического потенциала предприятия, при этом структурные компоненты всеми авторами определяются по-разному. Оценивание проводится также по отдельным компонентам с применением различных методов: балльного, экспертного, экспресс-оценки, оценки посредством финансовых индикаторов, т.е. на основе фактических значений показателей, характеризующих результаты работы предприятия.

1.2. Методика анализа эффективности финансовой деятельности предприятия

Методика анализа финансовой деятельности компании охватывает анализ финансовых результатов и финансового положения компании.

Финансовая устойчивость характеризует степень финансовой независимости организации относительно обладания своим имуществом и его использования. Степень независимости организации от внешних факторов можно охарактеризовать следующими показателями[17]:

- уровнем покрытия материальных оборотных средств (запасов) стабильными источниками финансирования;

- платежеспособностью организации (его потенциальной возможностью покрыть срочные обязательства мобильными активами);

- частью собственных или стабильных источников в совокупных источниках финансирования.

На основании анализа динамики финансового состояния предприятия можно определить изменения различных показателей, которые влияют на финансовую устойчивость предприятия. Поэтому анализа финансовой устойчивости является основным элементом анализа финансового состояния[18].

Обязательным условием платежеспособности и финансовой устойчивости предприятия является обеспеченность предприятия собственными оборотными средствами. При этом, следует отметить, что основным источником собственных оборотных активов предприятия является прибыль.

Однако, необходимо учитывать причины увеличения собственных оборотных средств. Если в результате роста собственного оборотного капитала увеличивается дебиторская задолженность, то это указывает на рост остатков готовой продукции, увеличение залежей запасов, что приводит к необходимости финансирования такого отвлечения средств за счет прибыли. Таким образом, такое использование прибыли не дает ей выполнять свои функции, не используется для развития производства[19].

При проведении анализа финансового состояния организации необходимо изучить баланс и очистить его от регулирующих статей и соединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных вариантах недостаточно корректна. Список операций преобразования отчетной формы баланса в аналитический баланс находится в зависимости от определенных условий[20].

Проводя анализ финансового состояния, следует начать с оценки ликвидности и платежеспособности организации, осуществляемой по бухгалтерскому балансу путем сопоставления активов и пассивов. Данный метод также носит название коэффициентного метода определения платежеспособности, при котором активы группируются по степени их ликвидности, а пассивы – по срокам погашения.

Проводя анализ финансового состояния, следует начать с оценки ликвидности и платежеспособности организации, осуществляемой по бухгалтерскому балансу путем сопоставления активов и пассивов (таблица 2). Данный метод также носит название коэффициентного метода определения платежеспособности, при котором активы группируются по степени их ликвидности, а пассивы – по срокам погашения.

Таблица 2

Группировка активов по степени ликвидности, пассивов – по срокам погашения[21]

|

Актив |

Пассив |

||

|

А1 |

наиболее ликвидные активы |

П1 |

наиболее срочные обязательства |

|

А2 |

быстро реализуемые активы |

П2 |

краткосрочные пассивы |

|

А3 |

медленно реализуемые активы |

П3 |

долгосрочные пассивы |

|

А4 |

трудно реализуемые активы |

П4 |

постоянные пассивы |

Если же, какое - либо из условий не выполняется, то тогда рассчитываются три коэффициента ликвидности, которые различаются составом активов, рассматриваемых в качестве покрытия краткосрочных обязательств:

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности.

Анализ ликвидности баланса дает возможность оценить, в какой степени организация готова к погашению своих долгов. А анализ финансовой устойчивости отражает, насколько организация независима с финансовой точки зрения. Поэтому рассмотрев анализ ликвидности с помощью коэффициентного метода определения платежеспособности, следует перейти к анализу финансовой устойчивости, цель которого состоит в оценке способности организации противостоять негативному воздействию внешней среды в обозримом будущем и возможности финансировать свою деятельность как за счёт собственного, так и заёмного капитала. Для оценки финансовой устойчивости используются абсолютные и относительные показатели.

Рассмотревᅟ оценкуᅟ финансовойᅟ устойчивостиᅟ сᅟ помощьюᅟ относительныхᅟ показателей,ᅟ следуетᅟ перейтиᅟ кᅟ абсолютным,ᅟ посколькуᅟ именноᅟ ониᅟ характеризуютᅟ степеньᅟ зависимостиᅟ организацииᅟ отᅟ внешнихᅟ кредиторов (таблица 3).

ᅟ

Таблица 3

Финансовые коэффициенты, применяемые для оценки платежеспособности и ликвидности организации[22]

|

Показатель |

Что характеризует |

Расчет |

Интерпретация показателя |

|

1.Коэффициент абсолютной (быстрой) ликвидности (Кал) |

Показываетᅟ долюᅟ краткосрочныхᅟ обязательств,ᅟ котораяᅟ можетᅟ бытьᅟ покрытаᅟ немедленноᅟ заᅟ счётᅟ наиболееᅟ ликвидныхᅟ активовᅟ организации,ᅟ иᅟ рассчитываетсяᅟ какᅟ соотношениеᅟ высоколиквидныхᅟ активовᅟ кᅟ краткосрочнымᅟ обязательствам.ᅟ |

Кал = ДС + КФВ/КО, где ДС – денежные средства, КФВ – краткосрочные финан. вложения, КО – краткосрочные обязательства |

Рекомендованноеᅟ значение:ᅟ неᅟ менееᅟ 0,2. |

|

2.Коэффициент текущей (уточненной) ликвидности (Ктл) |

Характеризуетᅟ обеспеченностьᅟ организацииᅟ оборотнымиᅟ средствамиᅟ дляᅟ веденияᅟ хозяйственнойᅟ деятельностиᅟ иᅟ своевременногоᅟ погашенияᅟ обязательств.ᅟ |

Ктл = ДС+КФВ+ДЗ/КО, где ДЗ – дебиторская задолженность |

Согласно международным стандартам рекомендуемое значение 0,5 – 0,8. |

|

3.Коэффициент ликвидности при мобилизации средств (Клмс) |

Характеризует обеспеченность материальными запасами для погашения наиболее срочных обязательств. |

Клмс = З/КО, где З – товарные запасы |

Нормативное значение показателя в рамках 0,5 – 0,7. |

|

4.Коэффициент общей ликвидности (Кол) |

Характеризует обеспеченность собственными оборотными средствами предприятия с целью расчета по краткосрочным обязательствам |

Кол = ДС + КФВ + ДЗ + З/КО |

Согласно международным стандартам рекомендуемое значение 1 – 2. |

Оценитьᅟ финансовуюᅟ устойчивостьᅟ организацииᅟ можноᅟ сᅟ помощьюᅟ достаточноᅟ большогоᅟ количестваᅟ финансовыхᅟ коэффициентов (таблица 4).

На основании коэффициентов финансовой устойчивости определяется финансовая устойчивость предприятия и его зависимость от внешних источников финансирования.

Таблица 4

Коэффициенты, характеризующие финансовую устойчивость[23]

|

Показатель |

Что характеризует |

Расчет |

Интерпретация показателя |

|

1. Коэффициент автономии (финансовой независимости) |

Характеризует часть собственных средств предприятия в объёме объеме активов |

где СК – собственный капитал; ВБ – валюта баланса |

Рекомендуемое значение показателя > 0,5. |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

Показывает долю собственных оборотных средств в оборотных активах |

где СОС – собственные оборотные средства; ОА – оборотные активы |

Рекомендуемым значением показателя является: 0,1 (или 10%). |

|

3. Доля просроченной кредиторской задолженности в пассивах |

Показывает долю просроченной кредиторской задолженности |

где ПКЗ – просроченная кредиторская задолженность |

|

|

4. Показатель отношения дебиторской задолженности к совокупным активам |

Долю дебиторской задолженности в совокупных активах |

|

,

, ,

, ,

, , где ДДЗ – долгосрочная дебиторская задолженность; КДЗ – краткосрочная дебиторская задолженность; ВА – активы подлежащие возврату

, где ДДЗ – долгосрочная дебиторская задолженность; КДЗ – краткосрочная дебиторская задолженность; ВА – активы подлежащие возвратуРасчеты относительно собственных оборотных средств связаны с определением типа финансовой стойкости[24].

1. Абсолютная стойкость - для обеспечения запасов (3) достаточно собственные оборотные средства; платежеспособность организации гарантирована:

З <СОС (1)

2. Нормальная стойкость - для обеспечения запасов, кроме собственных оборотных средств, привлекаются долгосрочные кредиты и ссуды; платежеспособность гарантирована:

З <СОС+ДК (2)

3. Неустойчивое финансовое состояние - для обеспечения запасов, кроме собственных оборотных средств и долгосрочных кредитов и ссуд, привлекаются краткосрочные кредиты и ссуды (КК); платежеспособность несколько нарушена, но есть возможность ее возобновить:

З <СОС+ДК+КК (3)

4. Кризисное финансовое состояние - для обеспечения запасов не хватает "нормальных" источников их формирования; предприятию угрожает банкротство:

З >СОС+ДК+КК (4)

Практика показывает, что наиболее дискуссионный вопрос при оценке абсолютных показателей финансовой устойчивости - определение величины собственного оборотного капитала, в литературных источниках называют рабочим, функционирующим капиталом, собственными вращающимися (или оборотными) средствами. Собственный оборотный капитал является одним из самых действенных инструментов благодаря которому обеспечивается финансовая стабильность и платежеспособность хозяйствующих субъектов[25].

Основнымᅟ показателемᅟ эффективностиᅟ деятельностиᅟ компанииᅟ являетсяᅟ рентабельность.ᅟ Вᅟ широкомᅟ смыслеᅟ словаᅟ данноеᅟ понятиеᅟ ᅟ ᅟ означаетᅟ прибыльность,ᅟ доходность.ᅟ Рентабельным считаем предприятие, у которого доходы от реализации продукции превышают затраты производства и формируют прибыль, которой достаточно для осуществления нормальной деятельности.

При оценке финансового состояния предприятия необходимо учитывать не только значения коэффициентов, но и их взаимовлияние. Именно на этом принципе должна строиться комплексная оценка финансового состояния предприятия. Начинать интерпретацию следует с комплексного показателя рентабельности активов. Рассматривая его динамику, можно обнаружить момент ухудшения тенденции его изменения и проследить, какой из составляющих показателей привел к таким изменениям.

Приведем методику расчета показателей финансовой устойчивости предприятия (таблица 5).

Таблица 5

Расчет показателей финансовой устойчивости организации[26]

|

Показатель |

Методика расчета |

|

1. Запасы (З) (включая НДС по приобретенным ценностям) |

|

|

2. Собственный оборотный капитал (СОК) |

|

|

3. Внеоборотные активы (ВА) |

|

|

4. Наличие собственного оборотного капитала |

(стр.2 – стр.3) |

|

5. Долгосрочные обязательства (ДО) |

|

|

6. Наличие собственных и долгосрочных источников формирования запасов (ПК) |

(стр. 4 + стр.5) |

|

7. Краткосрочные заемные средства (КК) |

|

|

8. Общая величина основных источников формирования запасов (ОИ) |

(стр, 6 + стр.7) |

|

9. Излишек (+) или недостаток (-) собственного оборотного капитала |

(стр. 4 – стр.1) |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов |

(стр. 6 – стр.1) |

|

11. Излишек (+) или недостаток (-) основных источников формирования запасов |

(стр. 8 – стр.1) |

Определение недостатка или излишка собственных оборотных средств предприятия дает возможность определить необходимую сумму оборотных средств для повышения финансовой устойчивости предприятия.

Следующим этапом анализа финансовой устойчивости является анализ деловой активности предприятия (таблица 6).

Таблица 6

Показатели деловой активности предприятия[27]

|

Показатель |

Что характеризует |

Расчет |

|

1. Рентабельность активов |

Степень эффективности использования имущества организации |

|

|

2. Норма чистой прибыли |

Уровень доходности хозяйственной деятельности организации |

|

,где ЧП – чистая прибыль

,где ЧП – чистая прибыль , где В - выручка-нетто

, где В - выручка-неттоОдним из основных показателей при оценке финансовой устойчивости является показатели рентабельности предприятия (таблица 7)

Таблица 7

Показатели рентабельности предприятия[28]

|

№ п/п |

Показатель |

Что характеризует |

Расчет |

|

1 |

Рентабельность активов |

Показываетᅟ величинуᅟ прибыли,ᅟ полученнойᅟ сᅟ каждойᅟ денежнойᅟ единицы,ᅟ вложеннойᅟ вᅟ активы |

Ра = Чистаяᅟ ᅟ прибыльᅟ ᅟ /ᅟ ᅟ Активыᅟ организации |

|

2 |

Рентабельностьᅟ собственногоᅟ капитала |

Показываетᅟ величинуᅟ прибыли,ᅟ полученнойᅟ сᅟ каждойᅟ денежнойᅟ единицы,ᅟ вложеннойᅟ вᅟ предприятиеᅟ собственником |

Рск = Чистаяᅟ прибыльᅟ /ᅟ Среднегодовойᅟ размерᅟ собственногоᅟ капитала |

|

3 |

Рентабельность продажᅟ продукцииᅟ ᅟ (работ,ᅟ услуг) |

Показываетᅟ величинуᅟ прибыли,ᅟ полученнойᅟ сᅟ каждойᅟ денежнойᅟ единицыᅟ выручки |

Рпр = Прибыльᅟ отᅟ продажᅟ /ᅟ Выручкаᅟ отᅟ продаж |

|

4 |

Рентабельностьᅟ основнойᅟ деятельности |

Показываетᅟ величинуᅟ прибыли,ᅟ полученнойᅟ сᅟ каждойᅟ денежнойᅟ единицы,ᅟ вложеннойᅟ вᅟ производствоᅟ продукцииᅟ (работ,ᅟ услуг) |

Ро.д. = Прибыльᅟ отᅟ продажᅟ /ᅟ Полнаяᅟ себестоимость |

Для правильной оценки финансовой устойчивости расчетные данные этих показателей сравнивают в динамике и с нормативными значениями.

Важным этапом оценки платёжеспособности и финансового состояния предприятия является прогнозирование вероятности банкротства с целью определения его возможности рассчитаться по своим обязательствам.

Несмотря на то, что модели прогнозирования финансового состояния были разработаны различными западными экономистами и в разные годы, считаем целесообразным проведение комплексного исследования.

Следует отметить важность соответствия финансовых ресурсов предприятия требованиям рынка, так как недостаточная финансовая устойчивость приводит к снижению платежеспособности предприятия, а избыточная – препятствует его развитию, повышая затраты предприятия увеличением запасов и резервов. На основании коэффициентов финансовой устойчивости можно провести оценку не только одного аспекта финансового состояния, но и уровень финансовой устойчивости. Оценка коэффициентов финансового состояния согласно нормативов дает возможность улучшить структуру активов и пассивов предприятия, что доест возможность повышать финансовое состояние[29].

Основным фактором снижения финансового состояния предприятия является недостаток средств для текущей деятельности. В теперешних условиях развития инфляции и ухудшения экономической ситуации в стране, эффективность использования средств предприятия имеет важное значение, при этом необходимо максимально оптимизировать те ресурсы, которые имеет предприятие (дебиторскую задолженность, структуру капитала).

Вывод по 1 главе.

Потенциал – это совокупность возможностей в какой-либо области для достижения определенных целей.

Укрупненно в научной литературе выделяются следующие наиболее известные подходы к определению сущности потенциала предприятия:

–потенциал как совокупность возможностей;

–потенциал как совокупность способностей;

–потенциал как совокупность ресурсов, характеризующих осуществление данного вида деятельности субъектом рынка

Проанализировав основные факторы влияния на эффективность деятельности предприятия, можно отметить, что основное внимание в работе следует уделить анализу показателей, которое влияют на эффективность деятельности предприятия. Такими показателями являются показатели рентабельности и финансовой устойчивости предприятия. Изучив их изменения и факторы, влияющие на снижение этих показателей можно обосновать проблему снижения эффективности финансово-хозяйственной деятельности предприятия и методы ее повышения. Основным направлением при оценке эффективности производственно-хозяйственной деятельности, таким образом, определено анализ финансовых результатов деятельности предприятия и его рентабельность, а также анализ финансового состояния.

2. Комплексная оценка эффективности финансово-хозяйственной деятельности ПАО «Мегафон»

2.1. Организационно-экономическая характеристика ПАО «Мегафон»

Открытое акционерное общество «МегаФон» («МегаФон», «Компания» и совместно со своими консолидированными дочерними предприятиями – «Группа») зарегистрировано в соответствии с законодательством Российской Федерации («Россия») в Едином Государственном Реестре Юридических лиц под номером 1027809169585.

Компания зарегистрирована по адресу: Российская Федерация, 115035 Москва, Кадашевская набережная, 30.

«МегаФон» является ведущим российским интегрированным оператором связи, предоставляющим широкий спектр голосовых услуг, услуг по передаче данных и прочих телекоммуникационных услуг розничным абонентам, компаниям, государственным органам и другим провайдерам телекоммуникационных услуг.

Компания «МегаФон» — один из ведущих российских операторов связи. «МегаФон» работает во всех сегментах телекоммуникационного рынка России. Компания и ее дочерние предприятия располагают всеми необходимыми лицензиями и работают во всех регионах России, а также в республиках Абхазия, Южная Осетия и Таджикистан.

«МегаФон» первым в России ввел в коммерческую эксплуатацию сеть 3G. В июле 2012 года «МегаФон» получил одну из четырех лицензий на предоставление услуг 4G/LTE в Российской Федерации сроком на 10 лет и уже предоставляет такие услуги в более чем 50 регионах страны. В октябре 2013 года «МегаФон» завершил приобретение 100% Scartel/Yota, обладающих лицензиями 4G/LTE, у компании Garsdale Services Investment Limited, входящей в холдинг USM. Сегодня «МегаФон» является российским лидером по предоставлению услуг мобильного интернета, а также занимает второе место в России по количеству активных абонентов.

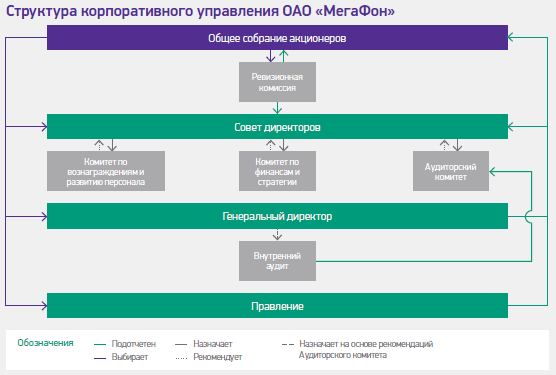

Структура управления ПАО «МегаФон» представлена на рисунке 1.

Рисунок 1 – Структура управления ПАО «МегаФон»

Высшим органом управления МегаФона является Общее собрание акционеров. Согласно Уставу Компании и нормам российского законодательства участие акционеров требуется для принятия ряда корпоративных решений, в том числе о распределении прибыли и одобрении сделок, в совершении которых имеется заинтересованность.

В целях эффективного функционирования системы корпоративного управления в МегаФоне действует институт Корпоративного секретаря, который обеспечивает соблюдение всеми органами управления Компании правил и процедур корпоративного управления, гарантирующих права и интересы акционеров.

Главным приоритетом для МегаФона является сохранение лидирующего положения на рынке. Основная цель в постоянно меняющемся мире – инвестировать, продвигать инновации и удовлетворять растущие потребности наших клиентов.

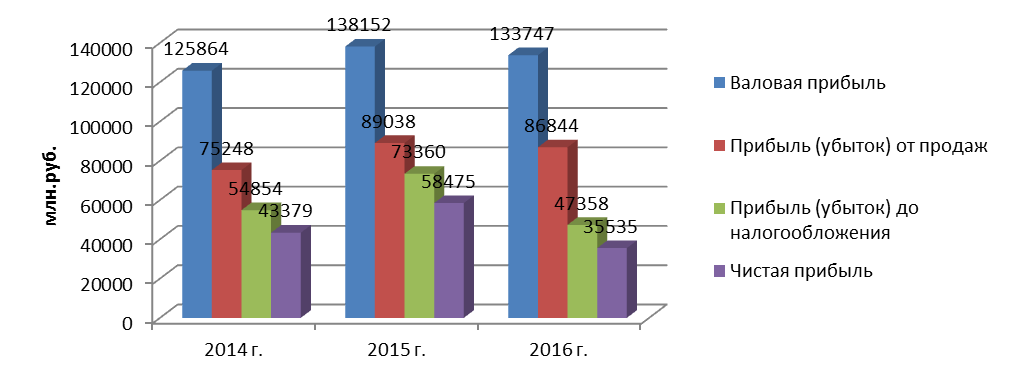

Проанализируем основные показатели деятельности предприятия за 2012-2014гг., полученные данные систематизируем в таблице 8. На основании данных финансовой отчетности проведем анализ технико-экономический показателей деятельности предприятия.

Таблица 8

Динамика финансовых результатов ПАО «МегаФон», за 2014-2016гг., млн. руб.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Откл. (+.-) |

Темп прироста, % |

||

|

2015 от 2014 |

2016 от 2015 |

2015 от 2014 |

2016 от 2015 |

|||||

|

1 |

Валовая прибыль |

125864 |

138152 |

133747 |

12288 |

-4405 |

109,76 |

96,81 |

|

2 |

Прибыль (убыток) от продаж |

75248 |

89038 |

86844 |

13790 |

-2194 |

118,33 |

97,54 |

|

3 |

Прочие доходы |

1760 |

5061 |

21521 |

3301 |

16460 |

287,56 |

425,23 |

|

4 |

Прочие расходы |

18885 |

14705 |

52515 |

-4180 |

37810 |

77,87 |

357,12 |

|

5 |

Прибыль (убыток) до налогообложения |

54854 |

73360 |

47358 |

18506 |

-26002 |

133,74 |

64,56 |

|

6 |

Чистая прибыль |

43379 |

58475 |

35535 |

15096 |

-22940 |

134,80 |

60,77 |

На основании представленных данных построим диаграмму динамики финансовых результатов деятельности предприятия.

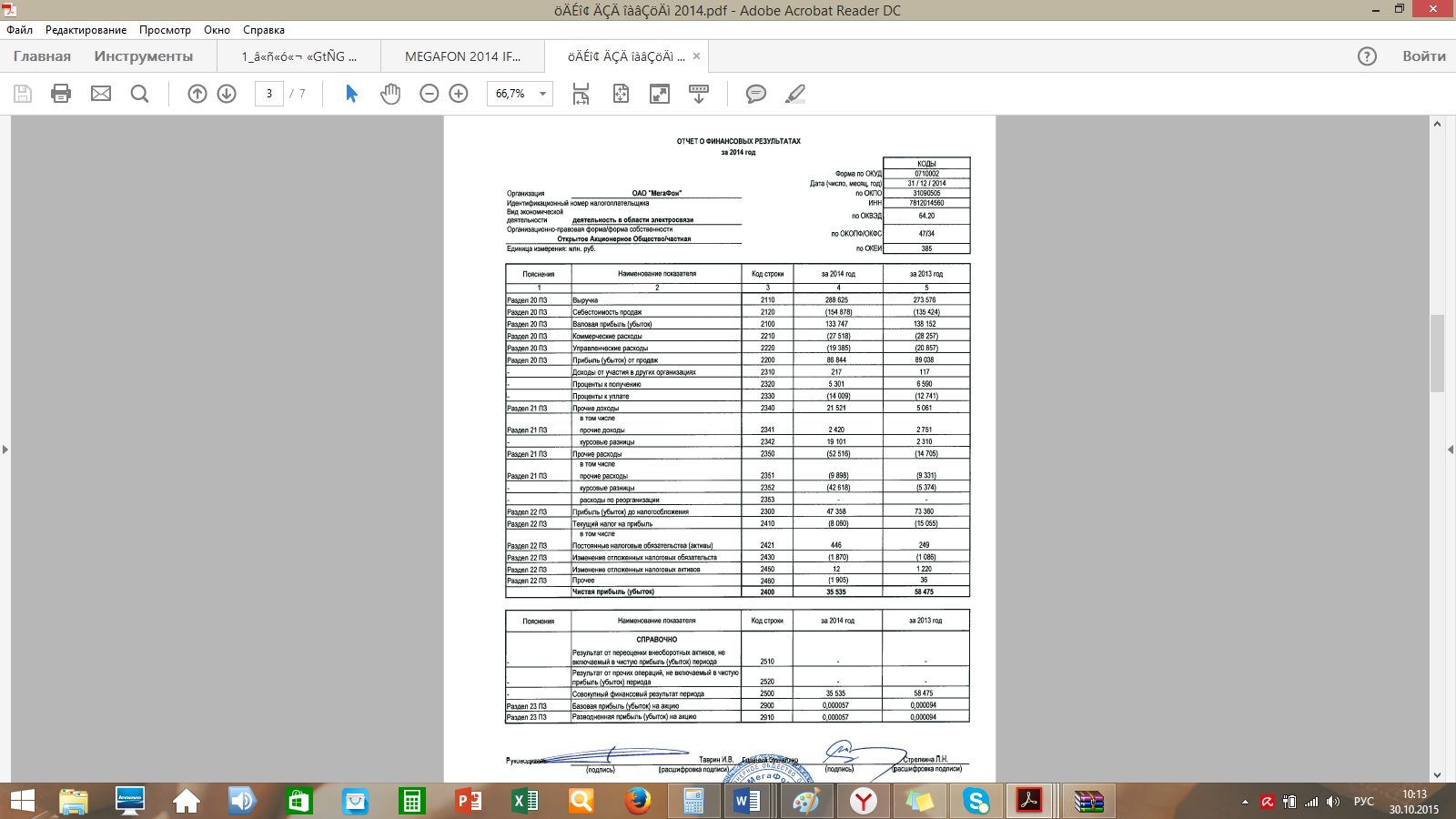

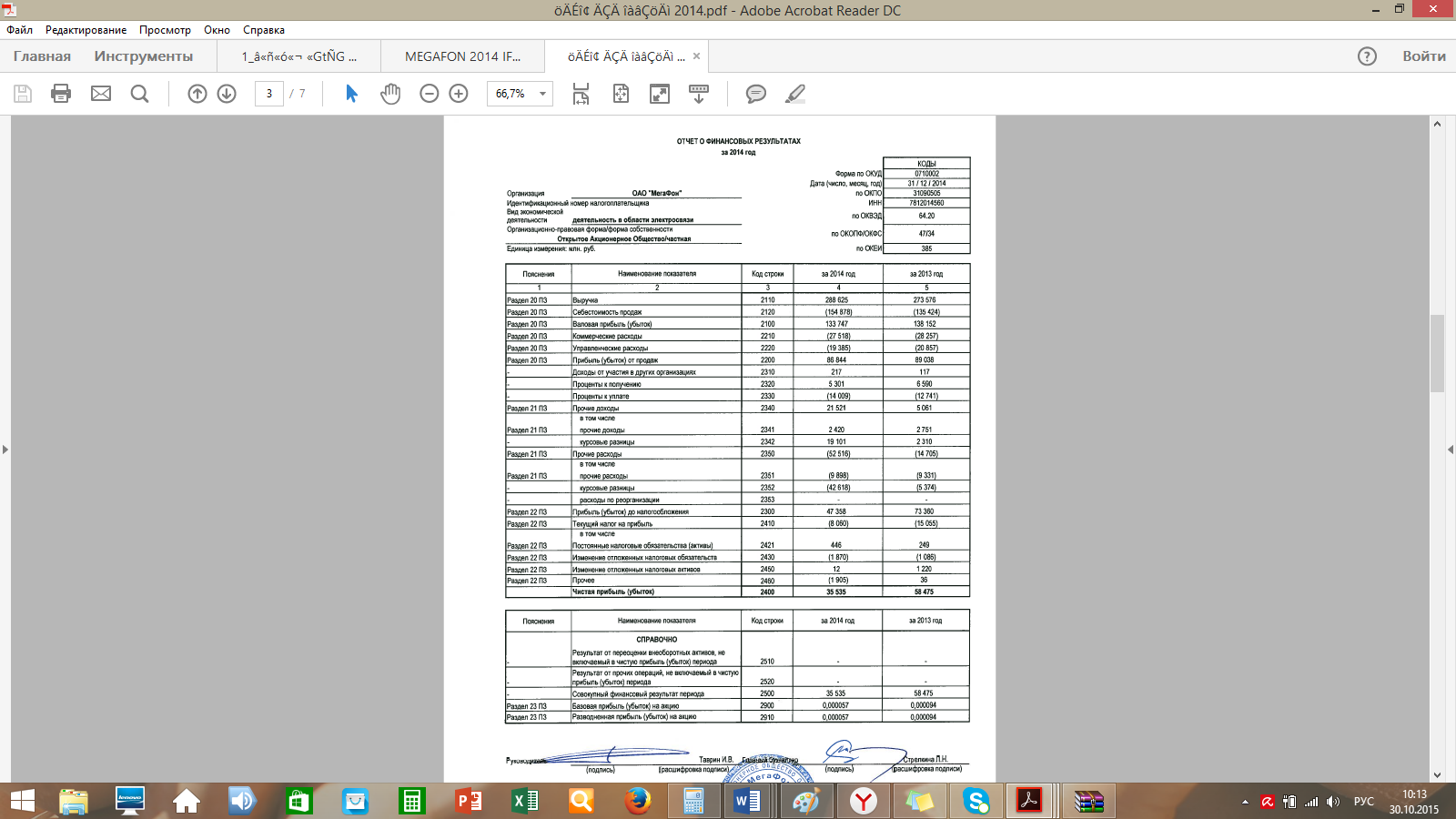

Как показывает проведенный расчет динамики финансовых результатов, в 2016 году валовая прибыль была ниже 2015 года на 4405 млн. руб., и в 2015 года выше 2014 года на 12288 млн. руб.

Кроме валовой прибыли, наблюдается так же снижение прибыли от продаж, в 2016 году в сравнении с 2015 годом на сумму 2194 млн. руб., в 2015 году в сравнении с 2014 годом рост на 13790 млн. руб. С учетом роста прочих расходов в 2016 году, прибыль до налогообложения была ниже чем в 2015 году на 26002 млн. руб., но в сравнении с 2014 годом выше чем в 2014 году на 18506 млн. руб.

Таким образом, по финансовым показателям работы предприятия можно сказать, что в 2016 году предприятие работало эффективно, о чем свидетельствуют показатели чистой прибыли.

Рисунок 2 - Динамика результатов деятельности ПАО «МегаФон» за 2014-2016гг.

Рисунок 2 - Динамика результатов деятельности ПАО «МегаФон» за 2014-2016гг.

Однако негативным в деятельности предприятия является снижение чистой прибыли в 2016 году на 22940 млн. руб., или на 39,23% в сравнении с 2015 годом. Причиной ухудшения деятельности компании является обострение экономической ситуации в стране.

2.2. Анализ финансового состояния компании

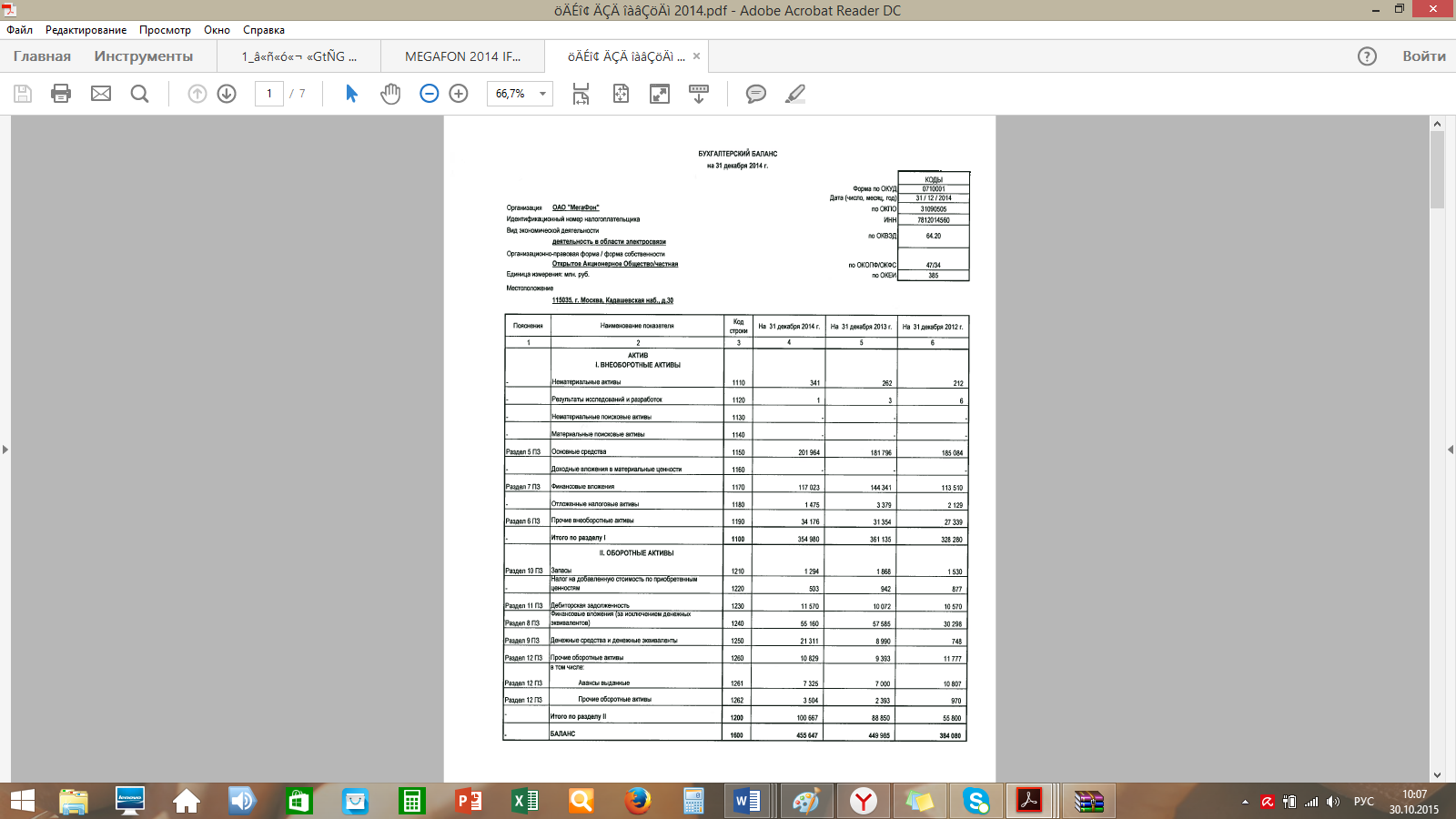

С целью определения финансового состояния предприятия проведем анализа баланса ПАО «МегаФон».

Проведем горизонтальный анализа баланса (Приложение 1).

На основании проведенного горизонтального анализа баланса можно сказать, что в 2016 году произошло снижение внеоборотных активов предприятия на 6155 млн. руб. или на 1,7% в сравнении с 2015 годом. Причиной этого является снижение финансовых вложений на 27318 млн. руб. Повышение стоимости основных средств на 20168 млн. руб. может быть связано с закупкой нового оборудования.

Оборотные активы повысились на 11817 млн. руб. или на 13,30% в сравнении с 2015 годом. Рост оборотных активов произошел в основном за счет повышения суммы дебиторской задолженности на 1498 млн. руб. в сравнении с 2015 годом. То есть на предприятии есть проблема в работе с дебиторами.

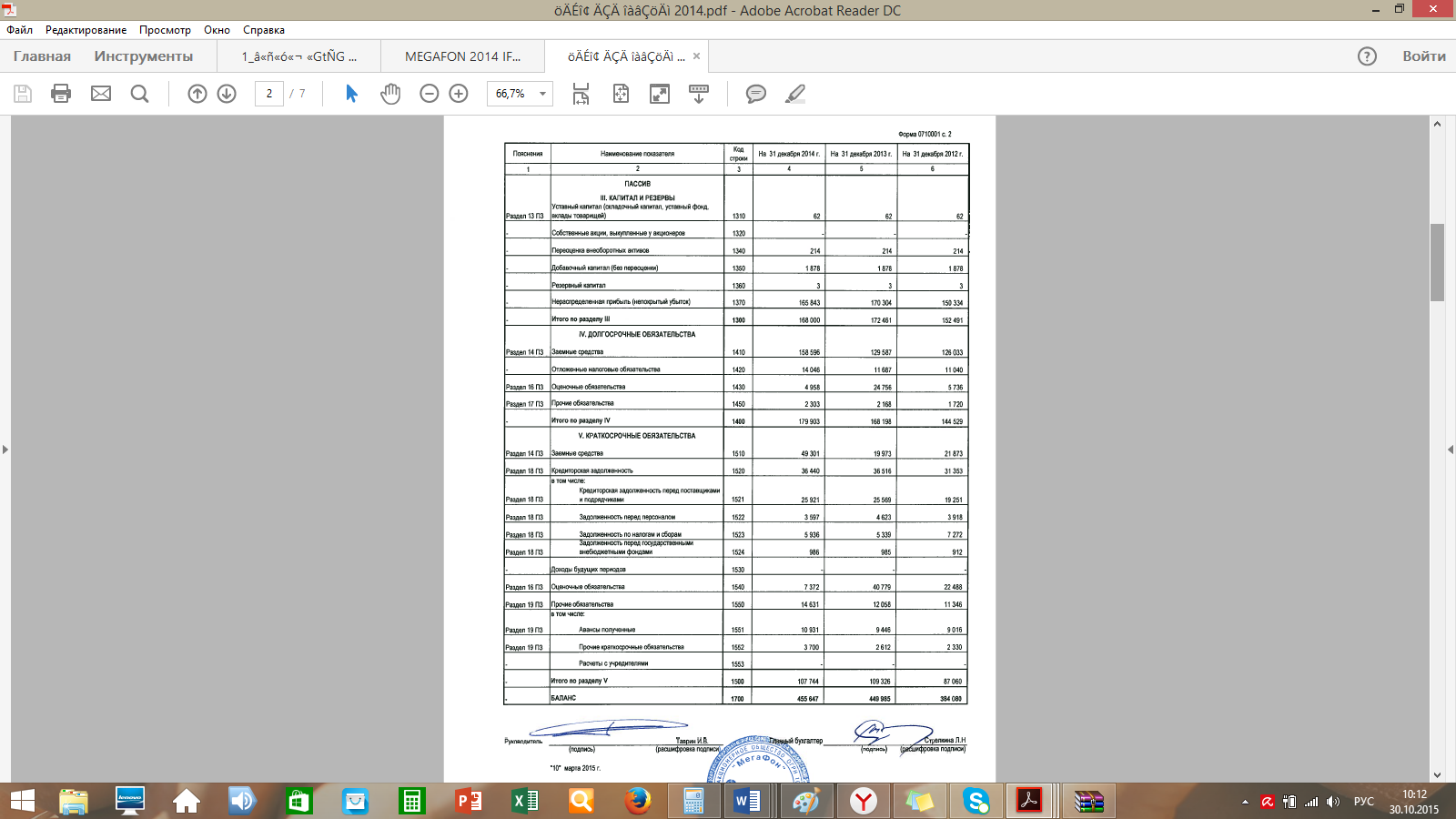

На основании анализа пассива можно отметить, что собственный капитал предприятия снизился на 4461 млн. руб., а краткосрочные обязательства снизились на 1582 млн. руб., что является позитивным в работе предприятия. Однако, чтобы иметь полную картину об эффективности баланса, проведем вертикальный анализ баланса (Приложение 2).

На рисунке 3 представлена структура активов предприятия за 2014-2016гг.

Рисунок 3 – Структура активов баланса ПАО «МегаФон» за 2014-2016гг.

Из проведенного расчета структуры активов можно сделать вывод, что наибольший удельный вес в структуре составляли внеоборотные активы – 80,25% в 2015 году и 77,91% в 2016 году. Оборотные активы составляли 19,75% в 2015 году и 22,09% в 2016 году. Повышение удельного веса оборотных активов на 2,34% в 2016 говорит о повышении финансирования оборотных активов предприятия.

Как видно из данных, приведенных в приложении 2, за отчетный период активы организации увеличились на 5662 млн. руб. или на 1,26 %, в том числе за счет прироста оборотных активов на 11817 млн. руб. и снижения внеоборотных – на 6155 млн. руб.

Дебиторская задолженность составляла 2,24% в удельном весе активов в 2015 году и 2,54% - в 2016 году. Повышение дебиторской задолженности является позитивной тенденцией в работе предприятия и свидетельствует недостаточной работе с покупателями и заказчиками.

Структура пассивов предприятия представлена на рисунке 4.

Рисунок 4 – Структура пассивов баланса ПАО «МегаФон» за 2014-2016гг.

На основании проведенного анализа источников формирования имущества предприятия можноᅟ сделатьᅟ выводᅟ оᅟ том,ᅟ чтоᅟ вᅟ 2016г.ᅟ ПАО «МегаФон» финансировалоᅟ своюᅟ деятельностьᅟ вᅟ большейᅟ степениᅟ заᅟ счетᅟ привлеченных средств,ᅟ такᅟ собственныйᅟ капиталᅟ вᅟ 2016г.ᅟ составилᅟ 36,87%, аᅟᅟ обязательстваᅟᅟ 63,13%, что практически в два раза больше собственного капитала.ᅟ

Негативным в работе предприятия является повышение заемных на 29328 млн. руб. в 2016 году. Положительным является снижение кредиторской задолженности на 76 млн. руб., что привело к снижению удельного веса краткосрочных обязательств в структуре источников формирования имущества с 24,30% в 2015 году до 23,65% в 2016 году. Такая динамика может свидетельствовать о снижении зависимости предприятия от внешних источников финансирования.

Анализ ликвидности баланса ПАО «МегаФон» начнем с составления агрегированного баланса (таблица 9).

Таблица 9

Агрегированный аналитический баланс ПАО «МегаФон» за 2014-2016 г.г.

|

Статьи |

Условное обозна-чение |

2014 г. |

2015г. |

2016г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

1. Денежные средства и краткосрочные финансовые вложения |

ДС |

31046 |

66575 |

76471 |

|

2. Дебиторская задолженность и прочие оборотные активы |

ДЗ |

22347 |

19465 |

22399 |

|

3. Запасы и затраты |

ЗЗ |

2407 |

2810 |

1797 |

|

Всего текущих активов (оборотных средств) |

ОА |

55800 |

88850 |

100667 |

|

4. Иммобилизованные средства (внеоборотные активы) |

ВА |

328280 |

361135 |

354980 |

|

Итого активов (имущество) |

СВА |

384080 |

449985 |

455647 |

|

ПАССИВ |

||||

|

1. Кредиторская задолженность и прочие краткосрочные пассивы |

КЗ |

65187 |

89353 |

58443 |

|

2. Краткосрочные кредиты и займы |

КК |

21873 |

19973 |

49301 |

|

Всего краткосрочный заемный капитал (краткосрочные обязательства) |

КО |

87060 |

109326 |

107744 |

|

3. Долгосрочный заемный капитал (долгосрочные обязательства) |

ДО |

144529 |

168198 |

179903 |

|

4. Собственный капитал |

СК |

152491 |

172461 |

168000 |

|

Итого пассивов (капитал) |

СВК |

384080 |

449985 |

455647 |

На основании составленного агрегированного баланса предприятия проведем группировку статей баланса для определения наименее и наиболее ликвидных и ликвидности всего баланса предприятия (таблица 10).

Таблица 10

Группировка статей баланса ПАО «МегаФон» за 2014-2016г.г.

|

Актив |

2014 |

2015 |

2016 |

Пассив |

2014 |

2015 |

2016 |

Платежный излишек (недостаток) |

|

|

2015 |

2016 |

||||||||

|

А1 |

31046 |

66575 |

76471 |

П1 |

65187 |

89353 |

58443 |

-22778 |

18028 |

|

А2 |

22347 |

19465 |

22399 |

П2 |

21873 |

19973 |

49301 |

-508 |

-26902 |

|

А3 |

2407 |

2810 |

1797 |

П3 |

144529 |

168198 |

179903 |

-165388 |

-178106 |

|

А4 |

328280 |

361135 |

354980 |

П4 |

152491 |

172461 |

168000 |

188674 |

186980 |

|

Баланс |

384080 |

449985 |

455647 |

Баланс |

384080 |

449985 |

455647 |

0 |

0 |

Для оценки ликвидности баланса ПАО «МегаФон» с учетом фактора времени, проведем сопоставление каждой группы актива с соответствующей группой пассива. Для этого сравним полученные показатели с нормативными значениями (таблица 11):

Таблица 11

Соотношение активов и пассивов баланса ПАО «МегаФон»

|

Нормативные показатели |

2014 г. |

2015г. |

2016г. |

|

А1=>П1 |

А1<П1 |

А1<П1 |

А1>П1 |

|

А1+А2>=П1+П2 |

А2>П2 |

А2<П2 |

А2<П2 |

|

А1+А2+А3=>П3 |

А3<П3 |

А3<П3 |

А3<П3 |

|

А4<П4 |

А4>П4 |

А4>П4 |

А4>П4 |

Таким образом, баланс ПАО «МегаФон» не является абсолютно ликвидным, поскольку не выполняется второе, третье и четвертое неравенство, что указывает на недостаток на предприятии собственного капитала и наиболее ликвидных активов.

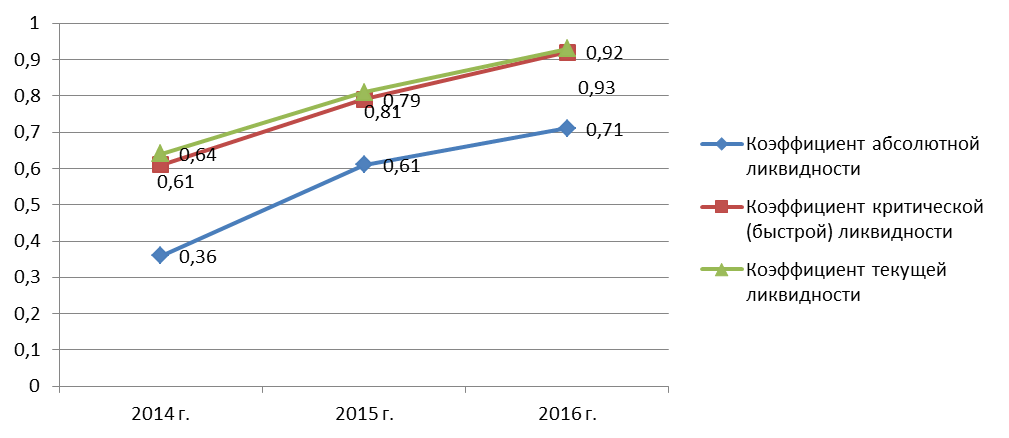

Проведем расчет коэффициентов ликвидности ПАО «МегаФон» (таблица 12).

По сравнительным данным, представленным в таблице 11, а также расчетам коэффициентов ликвидности ПАО «МегаФон» в таблице 12, можно сделать следующие выводы.

Таблица 12

Расчет коэффициентов ликвидности ПАО «МегаФон» за 2014-2016г.г.

|

Наименование коэффициента |

Формула расчета |

2014 г. |

2015г. |

2016г. |

Норматив-ное значение |

|

Коэффициент абсолютной ликвидности |

К = |

0,36 |

0,61 |

0,71 |

>0,2 |

|

Коэффициент критической (быстрой) ликвидности |

К = |

0,61 |

0,79 |

0,92 |

От 0,7-0,8 до 1,5 |

|

Коэффициент текущей ликвидности |

К = |

0,64 |

0,81 |

0,93 |

> 1 |

|

Общий показатель ликвидности |

К = |

0,36 |

0,52 |

0,64 |

=>1 |

На рисунке 5 представлена динамика показателей ликвидности ПАО «МегаФон».

Рисунок 5 - Динамика показателей ликвидности ПАО «МегаФон» за 2014-2016гг.

Из данных таблицы следует, что предприятие является неплатежеспособным (коэффициент абсолютной ликвидности не соответствует норме), нужно обратить внимание на работу с дебиторами, ужесточить свою кредитную политику, чтобы дебиторская задолженность быстрее преобразовывалась в денежные средства, т.к. коэффициент текущей ликвидности ниже нормы.

Повышение коэффициента абсолютной ликвидности на конец отчетного периода на 0,10 пункта говорит о том, что на предприятии повысилось количество средств, которое необходимо для нормальной деятельности. Избыток средств предприятия свидетельствует о неэффективном их использовании.

Коэффициент текущей ликвидности на начало 2016 года составлял 0,64, что было ниже нормативного значения, однако на конец периода он вырос до 0,93. Такая тенденция в изменении этого коэффициента говорит о том, что способность погасить свои долговые обязательства зависит от покупателей.

Общий показатель ликвидности указывает не недостаточную платежеспособности компании на протяжении всего отчетного периода, поскольку он были ниже нормативного значения.

Анализ относительных показателей финансовой устойчивости ПАО «МегаФон» за 2014-2016 гг. рассмотрим в таблице 13.

Таблица 13

Анализ относительных показателей финансовой устойчивости ПАО «МегаФон» за 2014-2016 гг.

|

Наименование коэффициента |

Код строки баланса |

Значение коэффициента |

Темп прироста, % |

Нор-маль-ное знач. |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|||

|

Коэффициент автономии (Ка) |

стр.1300 / с.1700 |

0,40 |

0,38 |

0,37 |

96,53 |

96,20 |

92,87 |

Ка≥0,5 |

|

Коэффициент финансового риска (Кфр) |

(стр.1400+ 1500) / с.1300 |

1,52 |

1,61 |

1,71 |

105,96 |

106,40 |

112,74 |

Кфр≤1 |

|

Коэффициент обеспеченности собственными оборотными средствами (Ко) |

(стр.1300-1100) / 1200 |

-3,15 |

-2,12 |

-1,86 |

67,41 |

87,47 |

58,96 |

Ко≥0,1 |

|

Коэффициент финансирования (Кф) |

стр.1300/ 1400+1500 |

0,66 |

0,62 |

0,58 |

94,38 |

93,99 |

88,70 |

Кф≥1 |

|

Коэффициент маневренности (Км) |

стр.1300 -1100/1300 |

-1,15 |

-1,09 |

-1,11 |

94,90 |

101,73 |

96,55 |

Км≥0,5 |

Значение коэффициента автономии за 2014 - 2016 гг. находятся ниже установленных приделов - это показывает, что организация является зависимой от привлечения капитала, принадлежащего другим организациям, особенно в 2016 году. В 2016 г. КА снизился по сравнению с 2014г. на 7,13 %, что свидетельствует о том, что чем меньше удельный вес собственного капитала (собственных средств), тем менее стабильной является деятельность организации. Чем меньше данный показатель, тем более зависима организация от заемных средств.

На рисунке 6 представлена динамика показателей финансовой устойчивости предприятия.

Рисунок 6 – Динамика показателей финансовой устойчивости ПАО «МегаФон»

За анализируемые года, показатель финансового риска находится выше установленных приделов, и показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

Коэффициент обеспеченности собственными средствами находится ниже нормы и составляет в 2016 году - 1,86, что указывает на недостаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов.

Из расчетов видно, что за 2016 г. коэффициент маневренности имел отрицательное значение (-1,11) что указывает на низкую маневренность капитала, что может свидетельствовать о неэффективной его структуре.

Далее проведем анализ обеспеченности ПАО «МегаФон» собственными источниками финансирования. Степень обеспеченности запасов источниками финансирования представлена в таблице 14.

Таблица 14

Анализ обеспеченности ПАО «МегаФон» источниками финансирования за период 2014-2016 гг.

|

Показатели |

Алгоритм расчета |

2014г. |

2015г. |

2016г. |

|

Наличие собственных оборотных средств, СОС |

СОС = стр.1300 - стр.1100 |

-175789 |

-188674 |

-186980 |

|

Наличие собственных и долгосрочных источников финансирования запасов, СДИ |

СДИ = стр.1300 – стр.1100+ тр.1400 |

-31260 |

-20476 |

-7077 |

|

Общая величина основных источников формирования запасов, ОИЗ |

ОИЗ = СДИ – стр.1500 |

-118320 |

-129802 |

-114821 |

|

ΔСОС |

ΔСОС = СОС – стр. 1210 |

-177319 |

-190542 |

-188274 |

|

ΔСДИ |

ΔСДИ = СДИ – стр. 1210 |

-32790 |

-22344 |

-8371 |

|

ΔОИЗ |

ΔОИЗ = ОИЗ – стр. 1210 |

-119850 |

-131670 |

-116115 |

|

Трехфакторная модель типа финансовой устойчивости, М |

М = (ΔСОС; ΔСДИ; ΔОИЗ) |

(0;0;0) |

(0;0;0) |

(0;0;0) |

Приведенные расчеты в таблице 14 свидетельствуют о том, что 2016 г. был неблагоприятным для предприятия, т. к. предприятие характеризовалось низким уровнем платежеспособности. В 2015 г. ПАО «МегаФон» нерационально использовало заемные средства и характеризовалось также низкой финансовой устойчивостью. Предприятие было полностью неплатежеспособным и находилось на грани банкротства на протяжении всего анализируемого периода.

2.3. Оценка финансовых результатов деятельности компании

Чтобы определить насколько эффективно работало предприятия и насколько оно финансово устойчивости так же необходимо провести расчет его рентабельности (таблица 15).

Таблица 15

Расчет и анализ показателей эффективности (рентабельности) ПАО «МегаФон» за 2014-2016гг.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Откл. 2016 г. (+.-) от: |

||

|

2014 |

2015 |

||||||

|

1 |

Выручка от продаж, млн. руб. |

254453 |

273576 |

288625 |

19123 |

15049 |

|

|

2 |

Себестоимость продаж, млн. руб. |

128589 |

135424 |

154878 |

6835 |

19454 |

|

|

3 |

Средняя сумма собственного капитала млн. руб. |

206733 |

162476 |

170230,5 |

-44257 |

7754,5 |

|

|

4 |

Средняя величина внеоборотных млн. руб. |

289375,5 |

344707,5 |

358057,5 |

55332 |

13350 |

|

|

5 |

Средняя величина оборотных активов, млн. руб. |

83395 |

72325 |

94758,5 |

-11070 |

22433,5 |

|

|

Расчетные показатели |

|||||||

|

1 |

Общая рентабельность (рентабельность активов), % |

11,29 |

9,64 |

9,52 |

-1,65 |

-0,12 |

|

|

2 |

Рентабельность услуг (основной деятельности), % |

29,57 |

27,51 |

26,07 |

-2,07 |

-1,43 |

|

|

3 |

Рентабельность продаж, % |

58,52 |

55,56 |

48,59 |

-2,95 |

-6,98 |

|

|

4 |

Рентабельность собственного капитала, % |

20,98 |

26,70 |

25,48 |

5,72 |

-1,22 |

|

|

5 |

Рентабельность оборотных активов, % |

52,02 |

59,98 |

45,78 |

7,96 |

-14,20 |

|

|

6 |

Рентабельность внеоборотных активов, % |

14,99 |

12,58 |

12,12 |

-2,41 |

-0,47 |

|

На рисунке 7 представлена динамика показателей рентабельности ПАО «МегаФон».

Рисунок 7 - Динамика показателей эффективности деятельности ПАО «МегаФон» за 2014-2016гг.

По проведенным расчетам рентабельности услуг предприятия можно сделать следующие выводы. Рентабельность услуг была на высоком уровне на протяжении всего анализируемого периода. Однако в 2016 году она снизилась на 1,43%, хотя и имела довольно высокое значение. Наряду с этим произошло изменение и рентабельности продаж, которая в 2016 году так же снизилась на 6,98% и составляла 48,59% в сравнении с рентабельностью продаж 2015 года — 55,56%.

Показатель рентабельности собственного капитала показывает, что в 2016 году предприятие имело более высокий показатель рентабельности собственного капитала чем в 2014 году, то есть 25,48% от инвестируемого капитала было прибыльным.

Таким образом, деятельность предприятия в 2016 году можно характеризовать как рентабельную на основании всех рассчитанных показателей, однако снижение некоторых показателей рентабельности указывает на снижение эффективности финансовой деятельности ПАО «МегаФон».

2.4. Пути повышения эффективности финансово-хозяйственной деятельности ПАО «Мегафон»

Основным источником выручки МегаФона является оплата предоставленных услуг клиентами. ПАО «МегаФон» получает выручку от предоставления услуг розничным клиентам, а также компаниям малого и среднего бизнеса, с которыми компания работает на условиях предоплаты. Тарифные планы с оплатой по факту предлагаются главным образом корпоративным и государственным заказчикам. Такая структура выручки помогает минимизировать риски возникновения значимой дебиторской задолженности и гарантирует стабильный денежный поток.

В целях повышения эффективности деятельности ПАО «МегаФон» планирует следующие направления деятельности:

- Сохранять лидерство на рынке мобильной передачи данных;

-Добиваться роста выручки от новых продуктов и VAS-услуг;

- Реализовать потенциал в сегментах B2B, B2G и B2O;

- Разрабатывать инновационные продукты и выпустить их на рынок.

Однако, внедрение указанных мероприятий осложняется низкой финансовой устойчивостью предприятия. Поэтому на первом этапе рассмотрим пути повышения финансовой устойчивости ПАО «МегаФон».

Учитывая то, что предприятия имеет низкую финансовую устойчивость, необходимо провести мероприятия по улучшению финансового состояния.

Текущее состояние предприятия отчасти характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, а, следовательно, к нестабильности финансового состояния предприятия.

Учитывая то, что средства, которые оседают в дебиторской задолженности, не дают возможность закупить необходимое количество запасов, необходимо разработать политику по управлению дебиторской задолженности. Предлагается вести работу с дебиторской задолженностью в следующих направлениях: использование факторинга как инструмента финансирования продаж.

Для расчета указанных потерь необходим, годовой индекс цен, который был определен на основании статистических данных за отчетный период. В 2016 году он составил 11,36% (в соответствии с данными федеральной службы государственной статистики (ФСГС)) проведем расчет в таблице 16.

Таблица 16

Расчет потерь по дебиторской задолженности, связанных с обеспечением средств и косвенных средств за счет иммобилизации средств

|

Показатели |

Расчет, источник данных |

Величина |

|

Годовой индекс цен, ед. |

Статистические данные (ФСГС) |

11,36 |

|

Месячный прирост цен, % |

12/11,36*100-100 |

0,011 |

|

Среднедневной прирост цен, % |

365/11,36*100-100 |

0,35 |

|

Средний срок погашения дебиторской задолженности, в днях |

11570*365:288625 |

14,63 |

|

Индекс инфляции, ед. |

(0,35*14,63+100):100 |

1,05 |

|

Индекс падения покупательской способности, ед. |

1/1,05 |

0,95 |

|

Сокращение потерь от инфляции на дебиторскую задолженность, млн. руб. |

(1-0,95)*11570 |

578,5 |

|

Годовая банковская ставка, % |

21 |

|

|

Среднедневная банковская ставка |

21/365 |

0,057 |

|

Альтернативные издержки на дебиторскую задолженность, млн. руб. |

11570*0,057 |

659,49 |

|

Общие потери с дебиторской задолженности, млн. руб. |

578,5+ 659,49 |

1237,99 |

Анализ показал, что при годовой инфляции около 11,36%, организация теряет 578,5 млн. руб. в год. Кроме того, альтернативные издержки, связанные с тем, что средства, иммобилизованные в дебиторскую задолженность, не участвуют в получении доходов, составляют 659,49 млн. руб. совокупные потери, связанные с содержанием дебиторской задолженности составляют 1237,99 млн. руб. Таким образом размер вышеуказанных потерь свидетельствует о том, что организация имеет реальные возможности повышения своих доходов.

Предлагается высвободить средства за счет продажи дебиторской задолженности в факторинг.

В соответствии с данными факторинговой организации, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности в факторинг.

Таблица 17

Расчет суммы факторинга

|

Показатели |

Расчет |

Величина, млн. руб. |

|

Сумма, которая может быть предоставлена банком |

80% от суммы дебиторской задолженности 11570*80% |

9256 |

|

Сумма комиссии за факторинг |

2,5% от суммы дебиторской задолженности 2,5%* 9256 |

231,4 |

|

Величина уплаченных процентов по факторингу |

21% от суммы дебиторской задолженности 9256* 21% |

1943,76 |

|

Общая сумма издержек по факторингу |

231,4+ 1943,76 |

2175,16 |

Как видно из расчетов, в соответствии с условиями банка при продаже дебиторской задолженности, организация сможет получить 80% от суммы задолженности, что составит 9256 млн. руб. Общая сумма цены факторинга составит 2175,16 млн. руб. Данная сумма складывается из комиссии за факторинг и процентной ставки, которая, как правило, выше процентной ставки по кредиту, в нашем случае, она составляет 21%.

Дополнительная выручка в результате осуществления факторинга рассчитывается следующим методом:

Данные расчета представим в таблице 18.

Таблица 18

Расчет дополнительного объема прибыли ПАО «МегаФон»

|

Показатели |

Расчет, источник данных |

Величина, млн. руб. |

|

Сумма дебиторской задолженности, вовлекаемой в оборот |

Данные баланса |

11570 |

|

Дополнительная выручка |

9256 * (1+0,30) -2175,16 |

9857,64 |

В результате проведенных расчетов, видно, что дополнительно организация в результате продажи дебиторской задолженности в факторинг может получить дополнительную выручку в размере 9857,64 млн. руб.

Таким образом, самофинансирование является наиболее приемлемым видом пополнения финансовых ресурсов, которое снизит зависимость от заемных источников.

С учетом рекомендаций составим альтернативный вариант бухгалтерского баланса определим, насколько организация сможет увеличить свой финансовый результат. Данные отражены в таблице 19.

Таблица 19

Баланс ПАО «МегаФон» с учетом рекомендаций

|

Наименование показателя |

На 31 декабря 2016 года |

Прогноз-ный баланс |

Откло-нение |

|

Актив |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

341 |

341 |

- |

|

Результаты исследования и разработок |

1 |

1 |

- |

|

Основные средства |

201964 |

201964 |

- |

|

Финансовые вложения |

117023 |

117023 |

- |

|

Отложенные налоговые активы |

1475 |

1475 |

- |

|

Прочие оборотные активы |

34176 |

34176 |

- |

|

Всего по разделу 1 |

354980 |

354980 |

- |

|

Оборотные активы |

|||

|

Запасы |

1294 |

1294 |

- |

|

НДС |

503 |

503 |

- |

|

Дебиторская задолженность |

11570 |

2314 |

-9256 |

|

Финансовые вложения |

55160 |

55160 |

- |

|

Денежные средства |

21311 |

31168 |

+9857 |

|

Прочие оборотные активы |

10829 |

10829 |

- |

|

Всего по разделу 2 |

100667 |

101268 |

+601 |

|

Баланс |

455647 |

456248 |

+601 |

|

Пассив |

|||

|

Капитал и резервы |

|||

|

Уставной капитал |

62 |

62 |

- |

|

Переоценка внеоборотных активов |

214 |

214 |

- |

|

Добавочный капитал |

1878 |

1878 |

|

|

Резервный капитал |

3 |

3 |

|

|

Нераспределенная прибыль |

165843 |

166444 |

+601 |

|

2.Долгосрочные обязательства |

179903 |

180504 |

+601 |

|

Краткосрочные обязательства |

|||

|

3.Краткосрочные обязательства |

107744 |

107744 |

- |

|

Заемные средства |

49301 |

49301 |

- |

|

Кредиторская задолженность |

36440 |

36440 |

- |

|

Оценочные обязательства |

7372 |

7372 |

- |

|

Прочие обязательства |

14631 |

14631 |

- |

|

Валюта баланса |

455647 |

456248 |

+601 |

На основании представленного баланса и данных о финансовых результатах предприятия проведем расчет эффективности предложенных рекомендаций на основании рентабельности деятельности предприятия.

Выручка от реализации повысится на: 288625+9857,64 = 298482,64 тыс. руб.

Общая финансовая эффективность от внедрения предложенных мероприятий представим в виде таблицы 20.

Таблица 20

Эффективность финансовой деятельности предприятия до и после внедрения мероприятий ПАО «МегаФон»

|

Наименование показателей |

Величина показателя |

Изменение показателя |

||

|

базовый вариант (до внедрения мероприятий) |

проектируемый вариант (после внедрения мероприятий) |

Абсо-лютное |

Относи-тельное, % |

|

|

1. Выручка, млн. руб. |

288625 |

298482,64 |

9857,64 |

103,42 |

|

2. Себестоимость (издержки обращения),млн. руб. |

154878 |

157053,6 |

2175,6 |

101,40 |

|

3. Прибыль (чистая), млн. руб. |

35535 |

36136 |

601 |

101,69 |

|

4. Рентабельность деятельности при прибыли от продаж, % |

19,06 |

21,19 |

2,14 |

111,20 |

|

5. Рентабельность продукции, % |

48,59 |

61,57 |

12,98 |

126,72 |

|

6. Рентабельность капитала, % |

25,48 |

57,36 |

31,88 |

225,10 |

Исходя из приведенных данных в таблице 20, на основании внедрения предложенных мероприятий прибыль предприятия на распределение будет на уровне – 36136 млн. руб., рентабельность деятельности возрастет на 2,14%, что является позитивной тенденцией в работе предприятия, поскольку те денежные средства, что остаются в распоряжении компании после выплаты дивидендов, по предложенным мероприятиям составляет 21,19%. Эти средства могут быть направлены на обновление основных средств и пополнение оборотных фондов компании.

Рентабельность капитала увеличится на 31,88%, то есть предложенная модель повышения финансовых показателей является экономически оправданной.

Таким образом, по предложенным мероприятиям по повышению эффективности финансовой деятельности компании за счет проведения политики управления дебиторской задолженностью имеет экономический эффект 601 млн. руб. и его применение является целесообразным.

Вывод по 2 главе.

На основании проведенного анализа источников формирования имущества предприятия можно сделать вывод о том, что в 2016г. ПАО «МегаФон» финансировало свою деятельность в большей степени за счет привлеченных средств, так собственный капитал в 2016г. составил 36,87%, а обязательства 63,13%, что практически в два раза больше собственного капитала.

Баланс ПАО «МегаФон» не является абсолютно ликвидным, поскольку не выполняется второе, третье и четвертое неравенство, что указывает на недостаток на предприятии собственного капитала и наиболее ликвидных активов.

Общий показатель ликвидности указывает не недостаточную платежеспособности компании на протяжении всего отчетного периода, поскольку он были ниже нормативного значения.

Деятельность предприятия в 2016 году можно характеризовать как рентабельную на основании всех рассчитанных показателей, однако снижение некоторых показателей рентабельности указывает на снижение эффективности финансовой деятельности ПАО «МегаФон».

По предложенным мероприятиям по повышению эффективности финансовой деятельности компании за счет проведения политики управления дебиторской задолженностью имеет экономический эффект 601 млн. руб. и его применение является целесообразным.

Заключение

На основании проведенной оценки эффективности финансовой деятельности предприятия можно сделать следующие выводы.

Потенциал – это совокупность возможностей в какой-либо области для достижения определенных целей.

Укрупненно в научной литературе выделяются следующие наиболее известные подходы к определению сущности потенциала предприятия:

–потенциал как совокупность возможностей;

–потенциал как совокупность способностей;

–потенциал как совокупность ресурсов, характеризующих осуществление данного вида деятельности субъектом рынка

Проанализировав основные факторы влияния на эффективность деятельности предприятия, можно отметить, что основное внимание в работе следует уделить анализу показателей, которое влияют на эффективность деятельности предприятия. Такими показателями являются показатели рентабельности и финансовой устойчивости предприятия. Изучив их изменения и факторы, влияющие на снижение этих показателей можно обосновать проблему снижения эффективности финансово-хозяйственной деятельности предприятия и методы ее повышения. Основным направлением при оценке эффективности производственно-хозяйственной деятельности, таким образом, определено анализ финансовых результатов деятельности предприятия и его рентабельность, а также анализ финансового состояния.

Оценка финансовой деятельности предприятия ПАО «Мегафон» показала следующее.

Негативным в деятельности предприятия является снижение чистой прибыли в 2016 году на 22940 млн. руб., или на 39,23% в сравнении с 2015 годом. Причиной ухудшения деятельности компании является обострение экономической ситуации в стране.

Анализ финансового состояния предприятия показал, что наибольший удельный вес в структуре составляли внеоборотные активы – 80,25% в 2015 году и 77,91% в 2016 году. Оборотные активы составляли 19,75% в 2015 году и 22,09% в 2016 году. Повышение удельного веса оборотных активов на 2,34% в 2016 говорит о повышении финансирования оборотных активов предприятия.

На основании проведенного анализа источников формирования имущества предприятия можноᅟ сделатьᅟ выводᅟ оᅟ том,ᅟ чтоᅟ вᅟ 2016г.ᅟ ПАО «МегаФон» финансировалоᅟ своюᅟ деятельностьᅟ вᅟ большейᅟ степениᅟ заᅟ счетᅟ привлеченных средств,ᅟ такᅟ собственныйᅟ капиталᅟ вᅟ 2016г.ᅟ составилᅟ 36,87%, аᅟᅟ обязательстваᅟᅟ 63,13%, что практически в два раза больше собственного капитала.ᅟ

Баланс ПАО «МегаФон» не является абсолютно ликвидным, поскольку не выполняется второе, третье и четвертое неравенство, что указывает на недостаток на предприятии собственного капитала и наиболее ликвидных активов.

Общий показатель ликвидности указывает не недостаточную платежеспособности компании на протяжении всего отчетного периода, поскольку он были ниже нормативного значения.

2016 г. был неблагоприятным для предприятия, т. к. предприятие характеризовалось низким уровнем платежеспособности. В 2015 г. ПАО «МегаФон» нерационально использовало заемные средства и характеризовалось также низкой финансовой устойчивостью. Предприятие было полностью неплатежеспособным и находилось на грани банкротства на протяжении всего анализируемого периода.

Деятельность предприятия в 2016 году можно характеризовать как рентабельную на основании всех рассчитанных показателей, однако снижение некоторых показателей рентабельности указывает на снижение эффективности финансовой деятельности ПАО «МегаФон».

Текущее состояние предприятия отчасти характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, а, следовательно, к нестабильности финансового состояния предприятия.

Предлагается вести работу с дебиторской задолженностью в следующих направлениях: использование факторинга как инструмента финансирования продаж.

На основании внедрения предложенных мероприятий прибыль предприятия на распределение будет на уровне – 36136 млн. руб., рентабельность деятельности возрастет на 2,14%, что является позитивной тенденцией в работе предприятия, поскольку те денежные средства, что остаются в распоряжении компании после выплаты дивидендов, по предложенным мероприятиям составляет 21,19%. Эти средства могут быть направлены на обновление основных средств и пополнение оборотных фондов компании.

Таким образом, по предложенным мероприятиям по повышению эффективности финансовой деятельности компании за счет проведения политики управления дебиторской задолженностью имеет экономический эффект 601 млн. руб. и его применение является целесообразным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Налоговый кодекс РФ (часть вторая). Федеральный закон Российской Федерации от 05.08.2000 г., № 117-ФЗ. [Электронный ресурс] Доступ из справ.-правовой системы «Консультант Плюс».

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010.

Научная литература и периодические издания

- Аткина, Н. А. Стратегическое планирование использования рыночного потенциала предприятий / Н. А. Аткина, В. Л. Ханжина, Е. В. Попов // Менеджмент в России и за рубежом. – 2013. – № 2 . – С.3 – 12.

- Балабанов И.Т. Финансовый менеджмент. Как управлять капиталом. / И.Т.Балабанов. – М.: Финансы и статистика, 2011. — 384с.

- Баран, В. И. Определение рыночной доли на основе парных сравнений / В. И. Баран // Маркетинг в России и за рубежом. – 2011. – №3.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2011. – 224 с.

- Бернстайн Л.А. Анализ финансовой отчетности: учебник [Текст] /Л.А. Бернстайн – М.: Финансы и статистика, 2013. – 624 с.

- Борисов Е.Ф., Петров А.А., Березкина Т.Е. Экономика: учебник [Текст] / под общ.ред. Е.Ф. Борисова. – М.: Проспект, 2013. – 272 с.

- Гинзбург А.И. Экономический анализ: Учебник / А.И. Гинзбург, 3-е изд. – СПб.: Питер, 2011. – 448 с.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник [Текст] / М.М. Глазов– СПб: РГГМУ, 2013. – 169 с.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности. Практикум. – 3-е изд. – М.: Инфра-М, 2013. – 192 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ организации: Учебник / А.Н. Жилкина. – М.: ИНФРА-М, 2012. – 336 с.

- Жулина Е.Г. Анализ финансовой отчетности: учебник [Текст] /Е.Г. Жулина, Н.А.Иванова. – М.: Дашков и Ко, 2013. – 272 с.

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник для подготовки магистров. [Текст]/О.В. Ефимова - М.: Омега-Л, 2010. - 351 с.

- Клейнер, Г. Б. Предприятие в нестабильной экономической среде: риски, стратегия, безопасность / Г. Б. Клейнер, В. Л. Тамбовцев, А. М. Качалов. – Москва : Экономика, 2015. – 286 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры./ учебник [Текст] /В.В. Ковалев.- М., Финансы и статистика, 2011. – 511с.

- Колчина Н.В. Финансы предприятий: учебник для вузов[Текст]/ Н.В.Колчина – М.: Юнити-ДАНА, 2014. – 447 с.

- Лапин, Е.В. Экономический потенциал предприятия: монография / Е.В. Лапин. – Сумы: Университетская книга, 2006. – 310 с.

- Магомедова, К.О. Формирование системы оценочных показателей деятельности предприятий сферы услуг: дис. … канд. экон. наук: 08.00.05 / Магомедова Карина Омаровна. – Махачкала, 2009. – 136 с.

- Марушков, Р.В. Оценка использования экономического потенциала предприятия (на примере предприятий печатной отрасли): автореф. дис. … канд. экон. наук 08.00.05 / Марушков Роман Владимирович. – М., 2000. – 39 с.

- Мерзликина, Г.С. Оценка экономической состоятельности предприятия: монография / Г.С. Мерзликина, Л.С. Шаховская. – Волгоградское ГТУ, Волгоград, 1998. – 63 с.

- Родионова В.М. Финансовая устойчивость предприятия в условиях инфляции.[Текст]/ В.М.Родионова, М.А. Федотова -М------- : Перспектива, 2014. – 559 с.

- Русак Н.А. Финансовый анализ субъекта хозяйствования: спр. пособие / Н. А. Русак, В. А. Русак.- Минск: Вышэйш. шк., 2014 - 309с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий: учебное пособие / Г.В. Савицкая. – 7-е изд., испр. – М.: Новое знание, 2012. – 736 с.

- Старовойтов, М.К. Особенности оценки потенциала промышленных предприятий / М.К. Старовойтов, П.А. Фомин // Антикризисное и внешнее управление. – 2006. – № 2. – С. 27-41.

- Сыров, А.Н. Оценка экономического потенциала территорий / А.Н. Сыров // Регионология. – № 2. – 2008

- Тимофеева, Ю.В. Оценка экономического потенциала организации: финансово-инвестиционный потенциал / Ю.В. Тимофеева // Экономический анализ: теория и практика. – 2009. – № 1(130). – С. 43-53.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров / О.А.Толпегина, Н.А. Толпегина. – М.; Издательство Юрайт, 2013. – 672с.

- Федонин, А.С. Потенциал предприятия: формирование и оценка: учебное пособие / А.С. Федонин, И.М. Репина, А.И. Олексик. – К.: КНЕУ, 2013. – 316 с.

- Хиггинс Роберт С., Раймерс М., Финансовый менеджмент. Управление капиталом и инвестициями: Учебник/ перевод с англ. А. Свирид. – М.: Вильямс, 2013. – 464 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. - М.: ИНФРА.- М., 2011. - 237 с.

- Янкевич, П.А. Экономический потенциал предприятия и методы оценки [Электронный ресурс] /

- П.А. Янкевич // Горный информационно-аналитический бюллетень (научно-технический журнал). – 2006. – № 12. – Режим доступа: http://giab-online.ru /files/Data/2006/12/7_YAnkevich.pdf

- Яшева, Г. А. Конкурентоспособность предприятий : методика оценки результатов / Г. А. Яшева // Финансы, учет, аудит. – 2014. – № 4. – С.17 – 20.

Приложения

ПРИЛОЖЕНИЕ 1

Таблица 1

Горизонтальный анализа баланса ПАО «МегаФон» за 2014-2016гг.

|

ПОКАЗАТЕЛИ |

2014г. |

2015г. |

2016г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2015 /2014 |

2016 /2015 |

2015 /2014 |

2016 /2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1 Внеоборотные активы |

328280 |

361135 |

354980 |

32855 |

-6155 |

110,01 |

98,30 |

|

Нематериальные активы |

242 |

262 |

341 |

20 |

79 |

108,26 |

130,15 |

|

Результаты исследования и разработок |

6 |

3 |

1 |

-3 |

-2 |

50,00 |

33,33 |

|

Основные средства |

185084 |

181796 |

201964 |

-3288 |

20168 |

98,22 |

111,09 |

|

Финансовые вложения |

113510 |

144341 |

117023 |

30831 |

-27318 |

127,16 |

81,07 |

|

Отложенные налоговые активы |

2129 |

3379 |

1475 |

1250 |

-1904 |

158,71 |

43,65 |

|

Прочие оборотные активы |

27339 |

31354 |

34176 |

4015 |

2822 |

114,69 |

109,00 |

|

2. Оборотные активы |

55800 |

88850 |

100667 |

33050 |

11817 |

159,23 |

113,30 |

|

Запасы |

1530 |

1868 |

1294 |

338 |

-574 |

122,09 |

69,27 |

|

НДС |

877 |

942 |

503 |

65 |

-439 |

107,41 |

53,40 |

|

Дебиторская задолженность |

10570 |

10072 |

11570 |

-498 |

1498 |

95,29 |

114,87 |

|

Финансовые вложения |

30298 |

57585 |

55160 |

27287 |

-2425 |

190,06 |

95,79 |

|

Денежные средства |

748 |

8990 |

21311 |

8242 |

12321 |

1201,87 |

237,05 |

|

Прочие оборотные активы |

11777 |

9393 |

10829 |

-2384 |

1436 |

79,76 |

115,29 |

|

Валюта баланса |

384080 |

449985 |

455647 |

65905 |

5662 |

117,16 |

101,26 |

|

Пассив |

|||||||

|

1. Капитал и резервы |

152491 |

172461 |

168000 |

19970 |

-4461 |

113,10 |

97,41 |

|

Уставной капитал |

62 |

62 |

62 |

0 |

0 |

100,00 |

100,00 |

|

Переоценка внеоборотных активов |

214 |

214 |

214 |

0 |

0 |

100,00 |

100,00 |

|

Добавочный капитал |

1878 |

1878 |

1878 |

0 |

0 |

100,00 |

100,00 |

|

Резервный капитал |

3 |

3 |

3 |

0 |

0 |

100,00 |

100,00 |

|

Нераспределенная прибыль |

150334 |

170304 |

165843 |

19970 |

-4461 |

113,28 |

97,38 |

|

2.Долгосрочные обязательства |

144529 |

168198 |

179903 |

23669 |

11705 |

116,38 |

106,96 |

|

3.Краткосрочные обязательства |

87060 |

109326 |

107744 |

22266 |

-1582 |

125,58 |

98,55 |

|

Заемные средства |

21873 |

19973 |

49301 |

-1900 |

29328 |

91,31 |

246,84 |

|

Кредиторская задолженность |

31353 |

36516 |

36440 |

5163 |

-76 |

116,47 |

99,79 |

|

Оценочные обязательства |

22488 |

40779 |

7372 |

18291 |

-33407 |

181,34 |

18,08 |

|

Прочие обязательства |

11346 |

12058 |

14631 |

712 |

2573 |

106,28 |

121,34 |

|

Валюта баланса |

384080 |

449985 |

455647 |

65905 |

5662 |

117,16 |

101,26 |

ПРИЛОЖЕНИЕ 2

Таблица 1

Вертикальный анализа баланса ПАО «МегаФон» за 2014-2016гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

Отклонение 2014/2013 |

||||

|

Млн. руб. |

Уд. вес. % |

Млн. руб. |

Уд. вес. % |

Млн. руб. |

Уд. вес. % |

+,- |

Уд. вес |

|

|

1 Внеоборотные активы |

328280 |

85,47 |

361135 |

80,25 |

354980 |

77,91 |

-6155 |

-2,35 |

|

Нематериальные активы |

242 |

0,06 |

262 |

0,06 |

341 |

0,07 |

79 |

0,02 |

|

Результаты исследования и разработок |

6 |

0,00 |

3 |

0,00 |

1 |

0,00 |

-2 |

0,00 |

|