Финансовая политика и ее реализация в РФ (Характеристика сущности, целей и задач финансовой политики Российской Федерации)

Содержание:

Введение

Актуальность работы определяет роль финансовой политики в экономическом и социальном развитии Российской Федерации трудно недооценить. От степени ее рациональности зависят темпы развития промышленности, сельского хозяйства, транспорта, связи и других отраслей, а также субъектов РФ. Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику. Она выступает одним из источников формирования науки о финансах, а значит составной часть ее. Финансовая политика как предмет призвана найти ответы, например, на вопросы: как в конкретных экономических и социально-политических условиях достигнуть поставленных целей и задач; как изменить экономическую структуру общества в рамках действующих финансовых механизмов; необходимо ли для этого изменения этих механизмов; в каком направлении должна развиваться финансовое строительство; как оптимально сочетать оперативные цели и задачи финансового развития экономики с достижением краткосрочного и долгосрочного финансового успеха; каковы те внутренние пружины увеличения национального богатства в разных звеньях финансов, на которые следует опереться и каким образом.

Объектом исследования является финансовая система Российской Федерации, а также деятельность органов государственной в области построения и реализации финансовой политики.

Предметом исследования являются содержание, цели и задачи финансовой политики Российской Федерации.

Цель курсовой работы состоит в характеристике финансовой политики Российской Федерации.

Исходя из цели курсовой работы были поставлены и решены следующие задачи:

- проанализировать понятие и задачи финансовой политики Российской Федерации

- раскрыть структуру финансовой политики РФ

- охарактеризовать содержание и цели финансовой политики РФ

- провести анализ финансовой политики РФ в условиях современного структурного кризиса российской экономики

- проанализировать проблемы российской финансовой политики и перспективы их решения

При написании курсовой работы использовались следующие общенаучные методы познания: диалектический, системный, логический, статистический, а также частнонаучные: конкретно-исторический, структурно-функциональныйи др.

Теоретическую основу работы составили фундаментальные положения экономической науки следующих авторов: Абакумова О. Г., Ивашковский, С. Н., Трошин, А. Н., Чугунов И.Я.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, и приложения.

Глава 1. Характеристика сущности, целей и задач финансовой политики Российской Федерации

1.1. Понятие и задачи финансовой политики Российской Федерации

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни, в том числе в сфере финансов.

Под финансовой политикой государства понимается совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и эффективное использование для выполнения государством своих функций. Финансовая политика включает комплекс целенаправленных действий властных структур по использованию финансов.

Содержанием финансовой политики являются:

- диагностика текущего состояния и происходящих изменений в финансовой системе;

- обоснование и формирование стратегии, целей и задач развития финансов;

- тактика, способы и инструменты достижения установленных целей государственных финансов.

- Финансовая политика реализуется через бюджетную, налоговую, денежную, кредитную, инвестиционную, таможенную, инновационную, научно/техническую политику[1].

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных проблем в финансовой сфере. Финансовая тактика - это методы решения финансовых задач по важнейшим направлениям финансовой стратегии.

Финансовая политика должна способствовать решению основных проблем, стоящих перед государством в области мобилизации и эффективного использования финансовых ресурсов, она направлена на регулирование экономических и социальных процессов посредством финансовых рычагов. Финансовая политика ориентирована на стимулирование передовых направлений развития производительных сил, отдельных территорий и отраслей экономики, урегулирование отношений с мировой финансовой системой.

Основными задачами финансовой политики в РФ являются:

- обеспечение условий для формирования оптимальных объемов и структуры финансовых ресурсов;

- обеспечение рационального распределения и использования финансовых ресурсов на федеральном, региональном и местном уровнях;

- рациональное распределение финансовых ресурсов с учетом степени приоритетности различных социально/экономических сфер;

- создание и совершенствование механизма финансовой устойчивости и финансовой независимости государства;

- создание эффективной системы государственного управления финансами[2].

Финансовая политика имеет специфический характер в каждой конкретной сфере регулирования финансовых отношений. Соответственно различают следующие виды финансовой политики: бюджетная, налоговая, денежно-кредитная, таможенная, инвестиционная, политика в области международных финансов и др.

Финансовая политика разрабатывается совместными усилиями ряда государственных институтов. Приоритет в ее разработке принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Федеральное собрание рассматривает и утверждает основные положения в области финансовой политики. Органы исполнительной власти ответственны за реализацию финансовой политики государства.

Финансовая политика представляет собой комплексное понятие, состоящее из трех структурных элементов:

- разработки концепции финансовой политики, т. е. определения основных целей и задач государства в сфере управления финансами;

- создания финансового механизма реализации финансовой политики;

- управления финансовой деятельностью, заключающегося в регулировании финансовых отношений, в определении источников и направлений использования финансовых ресурсов государства.

1.2. Структура финансовой политики РФ

В структуре финансовой политики особая роль принадлежит финансовому механизму, представляющему систему установленных государством способов, методов, инструментов и рычагов воздействия на экономические и социальные процессы. Эти элементы финансового механизма используются при распределении и перераспределении финансовых ресурсов.

К числу конкретных элементов финансового механизма относятся методы распределения ВВП, формы денежных накоплений, виды платежей, принципы и направления использования государственных финансовых ресурсов и т. д. Все элементы финансового механизма можно разграничить на две группы в зависимости от способа их воздействия на финансовые отношения:

- финансовое обеспечение, которое может осуществляться в нескольких формах: самофинансирования, кредитования и безвозвратного финансирования;

- финансовое регулирование, заключающееся в регламентации (через налоги, платежи, отчисления) распределительных отношений в обществе в целом, в отраслях народного хозяйства, на предприятиях различных форм собственности, например налоговый метод, платежи, отчисления[3]

По своим технологическим особенностям элементы финансового механизма подразделяются на ряд групп:

- создание условий и предпосылок регулирования финансовой системы;

- правовая регламентация финансовых отношений;

- методы финансового прогнозирования и планирования;

- порядок формирования и использования централизованных и децентрализованных фондов денежных средств;

- организация бюджетной системы;

- организация рынка ценных бумаг;

- государственный финансовый контроль;

- государственное регулирование финансов предприятий;

- прочие элементы финансового механизма.

Финансовая система имеет сложную многоуровневую структуру и подразделяется на отдельные подсистемы. В составе финансовой системы присутствуют централизованные финансы - государственные финансы, муниципальные финансы и децентрализованные финансы.

- Государственные и муниципальные финансы представлены: федеральным бюджетом, бюджетами субъектов РФ, муниципальными бюджетами и внебюджетными фондами.

- Основу финансовой системы составляют централизованные финансы, где формируется преобладающая доля финансовых ресурсов государства.

- Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества. Децентрализованные финансы - это денежные средства хозяйствующих субъектов и домашних хозяйств[4].

Финансовая политика имеет определенные ориентиры во времени и в пространстве. Существенные изменения в сферах хозяйственной, социальной и политической жизни общества всегда сопровождаются наиболее результативным при использовании методов контроллинга соответствующей трансформацией финансовой политики. В условиях значительной территориальной дифференциации социально-экономической ситуации также требуется адаптация финансовой политики к конкретным местным условиям.

В частности, стоит задача привлечения частного капитала для софинансирования этой программы. Должна быть разработана специальная система мер налоговой и таможенно-тарифной политики, стимулирующая привлечение инвестиций в эти регионы.

Глава 2. Анализ современной финансовой политики в Российской Федерации

2.1. Характеристика современной финансовой политики Российский Федерации

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Рассмотрим основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

Таблица 1

Доходы и расходы Федерального бюджета РФ за 2015 - 3 квартал 2018 гг. (млрд.руб.)

|

2015 г. |

2016 г. |

2017 г. |

3 кв. 2018 г. |

Темп роста, % (2017/ 2015) |

Темп роста, % (3кв.2018/ 2017) |

|

|

Доходы, всего |

13 659,24 |

13 460,04 |

15 088,91 |

13 986,15 |

1,10 |

92,69 |

|

Нефтегазовые доходы |

5 862,65 |

4 844,03 |

5 971,90 |

6 302,08 |

1,02 |

105,53 |

|

Ненефтегазовые доходы |

7 796,59 |

8 616,01 |

9 117,01 |

7 684,07 |

1,17 |

84,28 |

|

Связанные с внутренним производством |

3 467,62 |

3 780,57 |

4 741,90 |

4 077,22 |

1,37 |

85,98 |

|

НДС (внутренний) |

2 448,35 |

2 657,40 |

3 069,93 |

2 655,66 |

1,25 |

86,51 |

|

Акцизы |

527,89 |

632,16 |

909,57 |

684,67 |

1,72 |

75,27 |

|

Налог на прибыль |

491,38 |

491,02 |

762,40 |

736,89 |

1,55 |

96,65 |

|

Связанные с импортом |

2 404,36 |

2 539,60 |

2 728,63 |

2 290,02 |

1,13 |

83,93 |

|

НДС на ввозимые товары |

1 785,22 |

1 913,57 |

2 067,22 |

1 745,32 |

1,16 |

84,43 |

|

Акцизы на ввозимые товары |

53,97 |

62,09 |

78,24 |

65,00 |

1,45 |

83,08 |

|

Ввозные пошлины |

565,17 |

563,95 |

583,18 |

479,70 |

1,03 |

82,26 |

|

Прочие |

1 924,61 |

2 295,84 |

1 646,48 |

1 316,82 |

0,86 |

79,98 |

|

Расходы, всего |

15 620,25 |

16 416,45 |

16 420,30 |

11 370,21 |

1,05 |

69,24 |

|

Общего сударственные вопросы |

1 117,63 |

1 095,59 |

1 162,43 |

814,63 |

1,04 |

70,08 |

|

Национальная оборона |

3 181,37 |

3 775,35 |

2 852,27 |

1 929,45 |

0,90 |

67,65 |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 |

1 898,66 |

1 918,02 |

1 304,35 |

0,98 |

68,00 |

|

Национальная экономика |

2 324,24 |

2 302,09 |

2 460,06 |

1 369,34 |

1,06 |

55,66 |

|

Жилищно-коммунальное хозяйство |

144,12 |

72,24 |

119,48 |

97,44 |

0,83 |

81,55 |

|

Охрана окружающей среды |

49,66 |

63,08 |

92,36 |

86,01 |

1,86 |

93,13 |

|

Образование |

610,60 |

597,82 |

614,96 |

485,79 |

1,01 |

79,00 |

|

Культура, кинематография |

89,92 |

87,33 |

89,69 |

63,57 |

1,00 |

70,88 |

|

Здравоохранение |

515,99 |

506,34 |

439,85 |

357,97 |

0,85 |

81,39 |

|

Социальная политика |

4 265,29 |

4 588,48 |

4 991,99 |

3 452,53 |

1,17 |

69,16 |

|

Физическая культура и спорт |

72,96 |

59,55 |

96,14 |

39,10 |

1,32 |

40,67 |

|

Средства массовой информации |

82,11 |

76,61 |

83,21 |

58,93 |

1,01 |

70,82 |

|

Обслуживание государственного и муниципального долга |

518,71 |

621,26 |

709,16 |

621,26 |

1,37 |

87,61 |

|

Межбюджетные трансферты |

682,03 |

672,04 |

790,69 |

689,83 |

1,16 |

87,24 |

|

Дефицит М/Профицит(+) |

- 1 961,01 |

- 2 956,41 |

- 1 331,39 |

2 615,94 |

0,68 |

- 196,48 |

В таблице 1 представлена информация об основных статьях доходной и расходной частей Федерального бюджета по итогам 2015-2017 гг., а также 3 квартала 2018 года. По данным таблицы можно сделать ряд выводов.

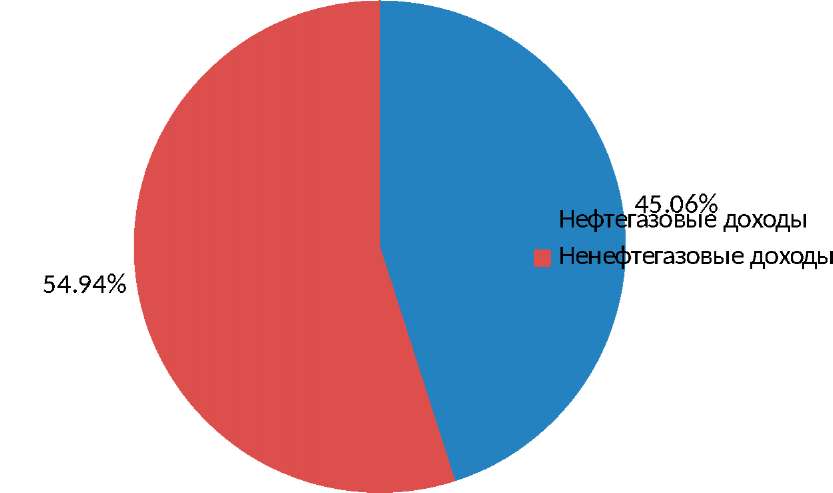

За период 2015-2017 гг. рост доходов Федерального бюджета составил 10%, данный рост обусловлен как ростом нефтегазовых доходов (темп роста 2%), так и ростом ненефтегазовых доходов (темп роста 17%). При этом доля нефтегазовых доходов составляет 45,06% в структуре всех доходов, а на долю ненефтегазовых доходов приходится 54,94% соответственно (рисунок 1).

Среди ненефтегазовых доходов наибольшая доля приходится на НДС - 56%, около 10% приходится на акцизы, 8,4% составляет налог на прибыль, 18% приходится на прочие доходы (рисунок 2).

Рисунок 1.Структура доходов Федерального бюджета Российской Федерации в 2017 году, %

Рисунок 2.Структура ненефтегазовых доходов Федерального бюджета РФ в 2017 году, %

По всем статьям доходной части Федерального бюджета за период 2015-2017 гг. наблюдается положительный темп роста, за исключением прочих доходов

Расходная часть бюджета за аналогичный период увеличилась на 5%. Наблюдается превышение темпов роста доходов над темпами роста расходов в исследуемом периоде.

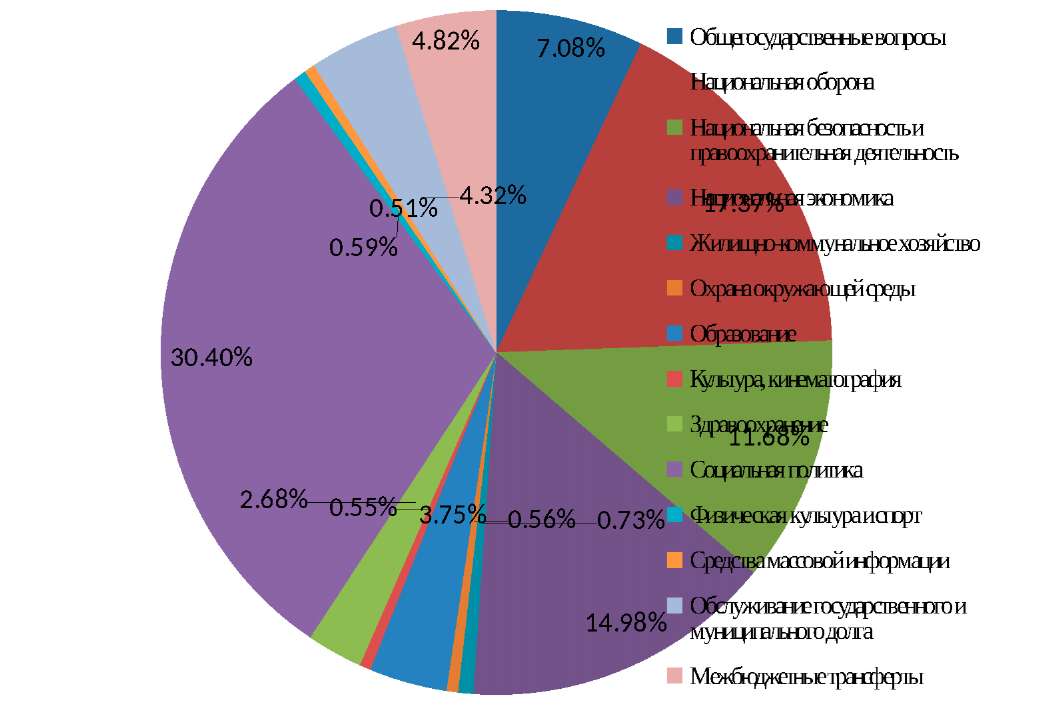

Стоит отметить, что наибольший рост в 2017 году по сравнению с 2015 годом приходится на расходы, связанные с охраной окружающей среды на 85%, обслуживанием государственного и муниципального долга на 37%, физическую культуру и спорт на 32%. При этом в структуре расходной части Федерального бюджета по-прежнему наибольшую долю занимают расходы на социальную политику - 30,4%, на национальную оборону - 17,37%, национальную экономику - 14,98%. Более подробно структура расходов представлена на рисунке 3.

Рисунок 3 - Структура расходов Федерального бюджета РФ

в 2017 году, в %

Сокращение расходов за исследуемый период наблюдается по таким статьям как здравоохранение на 14%, жилищно-коммунальное хозяйство на 17%, национальная оборона на 10%.

Итоговое соотношение расходной и доходной частей Федерального бюджета за 20152017 гг. характеризуется его дефицитом, что составляет 1 331,39 млрд. руб. в 2017 году против 1 961 млрд. руб. в 2015 году (сокращение на 32%). Однако уже по итогам 3 квартала 2018 года стоит отметь увеличение дефицита бюджета до 2 615,94 млрд. руб.

Исходя из текущего состояния Федерального бюджета, перейдем к рассмотрению основных его характеристик на 2019-2021 гг.

Основные характеристики федерального бюджета на 2019 - 2021 гг. представлены в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России). Согласно данному документу в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 2).

Таблица 2

Доходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 |

20 218,60 |

20 978,00 |

5,05 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 |

7 936,30 |

8 018,20 |

-3,37 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 |

12 959,80 |

11,04 |

|

Связанные с внутренним производством |

5 916,30 |

6 216,40 |

6 577,90 |

11,18 |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 |

4 2 79,30 |

4 609,40 |

15,63 |

|

повышение ставки НДС с 18% до 20% |

256,9 |

359,8 |

387,5 |

50,84 |

|

Акцизы на производимые товары, в т.ч. |

969,6 |

959,1 |

948,8 |

-2,15 |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 |

-62,1 |

-65,6 |

11,19 |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 |

95,6 |

||

|

Налог на прибыль |

960,3 |

978 |

1 019,70 |

6,19 |

|

Связанные с импортом |

3 667,50 |

3 916,90 |

4 204,60 |

14,64 |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 |

3 115,90 |

3 348,70 |

14,95 |

|

повышение ставки НДС с 18% до 20% |

268,5 |

287,1 |

308,6 |

14,93 |

|

Акцизы на ввозимые товары |

98,7 |

106,3 |

111,9 |

13,37 |

|

Ввозные таможенные пошлины |

655,5 |

694,7 |

744 |

13,50 |

|

Прочие доходы |

2 087,30 |

2 149,00 |

2 177,30 |

4,31 |

В последующие годы ожидается постепенное снижение доли нефтегазовых доходов, что обусловлено рядом факторов: снижением объемов добычи и экспорта нефтегазовой продукции; введением налога на дополнительный доход от добычи углеводородного сырья, что приведет к снижению поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях и другие.

Структура ненефтегазовых доходов в 2019 - 2021 годах остается стабильной при незначительном росте доли НДС (на 2,3 п.п.) и одновременном снижении доли акцизов на товары, производимые на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года повысится с 50 до 80 процентов, норматив зачисления акцизов на нефтепродукты будет постепенно увеличиваться начиная с 2020 года, и к 2024 году будет доведен до 100% .

Эти меры в соответствии с целями и задачами бюджетной политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики.

В решении проблемы бюджетного дефицита, ключевую роль играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность

В результате основными направлениями налоговой политики становятся рост налоговой нагрузки и ужесточение налогового администрирования.

К мерам, приводящим к росту налоговой нагрузке можно отнести введение торгового сбора, а также системы «Платон» в 2015 г., планомерное внедрение механизма налогообложения недвижимости на основе кадастровой стоимости начиная с 2014 г. (организации) и 2015 г. (население), а также введенный в 2018 г. курортный сбор [2, с. 146]. Кроме того, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20 процентов. По данным таблицы 2 видно, что увеличение ставки НДС принесет дополнительно 257 млрд. руб. в 2019 году. Эти средства должны пойти на медицину, образование, социальное обеспечение и культуру в рамках майского указа Президента. Планируемый объем расходов Федерального бюджета в 2019-2021 гг. представлен в таблицы 3.

Таблица 3

Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 |

18 994 |

20 026 |

11,03 |

|

Общегосударственные вопросы |

1 406,50 |

1 428,50 |

1 539,90 |

9,48 |

|

Национальная оборона |

2 914,20 |

3 019,50 |

3 160,20 |

8,44 |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 |

2 216,60 |

2 295,90 |

2,16 |

|

Национальная экономика |

2 655,70 |

2 602,20 |

2 813,80 |

5,95 |

|

Жилищно-коммунальное хозяйство |

192,2 |

197,1 |

187,6 |

-2,39 |

|

Охрана окружающей среды |

197,1 |

230,9 |

267,5 |

35,72 |

|

Образование |

829,2 |

847,1 |

881,3 |

6,28 |

|

Культура, кинематография |

125,3 |

116,2 |

122,1 |

-2,55 |

|

Здравоохранение |

653,2 |

918,4 |

855,9 |

31,03 |

|

Социальная политика |

4 890,50 |

4 924,10 |

4 757,70 |

-2,72 |

|

Физическая культура и спорт |

54,7 |

54,9 |

49,5 |

-9,51 |

|

Средства массовой информации |

75 |

68,4 |

68,7 |

-8,40 |

|

Обслуживание государственного и муниципального долга |

852,1 |

967,6 |

1 095,00 |

28,51 |

|

Межбюджетные трансферты |

944,1 |

928,1 |

929,8 |

-1,51 |

К мерам ужесточения налогового администрирования можно отнести ужесточение последствий неуплаты налоговых и других фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых

платежей в Налоговый кодекс РФ. Первым шагом в этом направлении следует считать возврат с 2017 г. страховых взносов (кроме «травматизма») в сферу налогового законодательства. Одной из важных особенностей неналоговых платежей (платежи за недра, экологические платежи, система «Платон» и пр.) является весьма слабый механизм администрирования платежей. Поэтому консолидация неналоговых платежей в Налоговый кодекс РФ позволит улучшить качество их администрирования, попутно пополняя казну дополнительными суммами пеней и штрафов.

Кроме того, одними из направлений налоговой политики являются усиление борьбы с теневой экономикой, развитие электронных технологий контроля экономической деятельности, в том числе для целей налогообложения. Здесь следует отметить внедрение с 2015 г. автоматизированной системы АСК НДС-2, которая дала налоговым органам новые и весьма широкие возможности анализа хозяйственных связей налогоплательщиков с контрагентами, использование с 1 июля 2016 г. электронного ресурса ЕГАИС для контроля розничных продаж подакцизной алкогольной продукции, внедрение с 1 июля 2017 г. онлайн- касс. Все эти меры открывают большие возможности контроля налоговыми органами за хозяйственной деятельностью юридических и физических лиц [2, с. 147-149].

Подведя итог, можно сказать, что дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

2.2. Проблемы финансовой политики РФ

Составной частью экономической политики России является финансовая политика. Ее основные цели и задачи разрабатывают и реализуют Президент РФ, исполнительные органы государственной власти РФ и утверждают законодательные органы государственной власти РФ путем рассмотрения и утверждения бюджетов на очередной финансовый год. Органы местного самоуправления и органы государственной власти субъектов РФ, опираясь на цели и задачи политики Российской Федерации, строят финансовую политику на соответствующей территории. Актуальность рассмотрения финансовой политики на современном этапе обуславливается ее определяющей ролью по отношению к региональной.

В ее состав входит налоговая политика, инвестиционная политика, социальная политика и бюджетная, которая занимает центральное место. Она играет важную роль в формировании финансовой базы развития государства и обеспечении для его граждан достойных условий жизни.

В основные задачи бюджетной политики РФ на среднесрочную перспективу можно включить:

- использование долгосрочного и среднесрочного бюджетного планирования;

- внедрение программно-целевого метода в бюджетный процесс, предполагающего ориентацию бюджетных расходов на достижение конечных социально-экономических результатов;

- повышение эффективности использования бюджетных средств;

- переход от сметного финансирования бюджетных учреждений и прямого предоставления значительной части бюджетных услуг к принципу их оплаты в соответствии с получаемыми обществом результатами;

- повышение эффективности государственной социальной политики;

- совершенствование механизма оплаты труда в бюджетной сфере, обеспечивающее соответствие уровня заработной платы работников этой сферы среднему уровню оплаты труда в коммерческом секторе соответствующей отрасли, повышение производительности труда и качества оказываемых бесплатных социальных услуг.

Политика в области государственного социального страхования, связанная с функционированием государственных внебюджетных фондов, обеспечивающих реализацию обязательного пенсионного страхования, обязательного медицинского страхования и социальную защиту населения при временной нетрудоспособности, является важной составной частью финансовой политики Российской Федерации на современном этапе. Эффективная ее реализация прежде всего влияет на социальное развитие общества, улучшение условий жизни и благосостояние населения.

К главным проблемам финансовой политики России можно отнести:

1. Сбалансированность бюджетов и внебюджетных фондов, которая позволяет уравнять величину поступлений в бюджет и расходов. А превышение же расходов над поступлениями влечет за собой несбалансированность бюджета, он становится не эффективен. Такое явление сопутствует кризисам, чрезвычайным ситуациям, ошибкам правительства в управлении финансовой политикой. Решение данной проблемы может быть достигнуто за счет увеличения сбора налогов и сокращения расходов, расширения источников финансирования бюджета.

Совершенствование налоговой системы. Налоговая система России - молодая, имеет недостатки и недоработки как на методологическом уровне, так и на концептуальном. В настоящее время она не может служить экономическому развитию, является одним из существенных факторов, способствующих экономическому спаду и стагнации. Достичь усовершенствования можно путем расширения налогооблагаемой базы, сокращения просроченной задолженности, усиления финансового контроля, введения государственной монополии на производство алкогольной продукции. Она должна быть справедливой, эффективной и доступной для понимания.

Оптимизация структуры расходов государства. Необходимо решить вопрос о реструктуризации государственного долга и установлении верхней границы доходности по государственным заимствованиям.

Принятие реального бюджета. Для решения данной проблемы нужно возрождать производство в стране, создавать условия, при которых накопления и активы, созданные в России, будут работать именно в отечественных интересах.

Расширение инвестиционного финансирования, которое может быть достигнуто за счет внутренних и внешних заимствований, вкладов средних слоев населения, а также лиц, получающих высокие и сверхвысокие доходы, средств нерезидентов.

Обеспечение единства денежно-кредитной и финансовой политики путем формирования активов Федеральной резервной системы за счет правительственных займов, доходность которых соответствует учетной ставке ФРС (как это практикуют в США).

Большое значение имеет стабилизация валютного курса рубля. Нужно обратить внимание на проблему перевода валютных корреспондентских счетов российских банков в Банк России. Благодаря этому снизился бы вывоз капитала, возросла денежная масса в обращении.

Повышение эффективности использования государственной собственности, а именно обеспечить поступление в бюджет арендной платы, дивидендов от использования государственного имущества.

Переход к единому счету Федерального казначейства, что обеспечит централизацию всех средств бюджета, минимизацию остатков на отдельных бюджетных счетах. Ресурсы могли бы эффективно использоваться на покрытие кассовых разрывов бюджета. Казначейская система требует серьезного реформирования.

Развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья (использование во взаимных расчетах доллара США, привлечение крупных внешних займов). [3]

Важно проводить согласованную финансовую политику, направленную на интересы широких слоев населения, потому что именно они создают национальное богатство и обладают огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы и укрепления экономических и политических позиций России.

Направления развития финансовой политики Российский Федерации на 2019-2024 год

Президентом России были поставлены национальные цели развития на ближайшие 6 лет практически во всех сферах общественной жизни – повышение качества жизни и благосостояния граждан, снижение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры.

Достижение этих амбициозных целей возможно только на надежной и крепкой основе устойчивого ускорения экономического роста.

Расширение потенциала экономики

Расширение производственного потенциала российской экономики требует дополнительных инвестиций в основной капитал. Вместе с тем, по итогам 2015-2017 годов объем инвестиций в основной капитал составил порядка 20,5% ВВП, что по оценкам, основанным на анализе динамики экономик широкого спектра стран за период с 1980 по 2015 годы (см. вставку), может обеспечить долгосрочные темпы роста ВВП на одного работающего в размере, не превышающем 1,5-2,0% в год.

Повышение инвестиционной активности

В целях повышения инвестиционной активности в соответствии с Посланием Президента Федеральному Собранию от 1 марта 2018 г. Правительством разработан план мероприятий, направленных на ускорение темпов роста инвестиций в основной капитал и повышение до 25% их доли в ВВП. При этом в части бюджетной политики стимулирование инвестиций должно включать меры по трем ключевым направлениям:

I. Системные меры, в том числе:

- Формирование стабильных налоговых условий. Ключевая цель в части предлагаемых изменений налогообложения ненефтегазового сектора – зафиксировать налоговые условия для делового сообщества на ближайшие 6 лет, предусмотрев при этом такую донастройку налоговой системы, которая способствовала бы реализации национальных целей развития, поставленных Президентом Российской Федерации.

- Учитывая высокое искажающее влияние и болезненность (для бизнеса) налогов на труд, представляется, что изменение структуры налоговой нагрузки, предполагающее гарантию неувеличения текущего уровня страховых взносов с небольшим увеличением уровня косвенного налогообложения, соответствует логике такой донастройки.

- Соответственно повышена основная ставка НДС с 18% до 20% с фиксацией на постоянной основе ставки тарифа страховых взносов на уровне 30%. При этом в целях минимизации влияния повышения ставки НДС на социально-незащищенные группы людей, льготные ставки НДС на основные социально значимые товары и услуги сохранены.

- В качестве меры для обеспечения стабильных налоговых условий предлагается внести изменения в налоговое и бюджетное законодательство, предусматривающие, что ключевые изменения элементов налогообложения, ухудшающие положение налогоплательщиков или существенно изменяющие налоговые условия, опубликованные после 1 сентября, вступают в силу не ранее, чем через год.

- Стабильность и предсказуемость неналоговых (квази-налоговых) платежей. Помимо налоговых условий, также важна и предсказуемость таких элементов фискальной системы как неналоговые платежи. Основная задача – обеспечить предсказуемые условия ведения бизнеса, навести порядок в существующих и предотвратить бесконтрольное появление новых платежей. Данная задача будет решаться поэтапно. На первом этапе по тем из них, которые обладают признаками налогов или сборов, предполагается регулирование в рамках налогового законодательства. В дальнейшем предполагается выработать подходы к регулированию остальных платежей по результатам их инвентаризации и анализа.

- Создание целостной системы управления средствами Фонда национального благосостояния. Такая система должна как предусматривать механизм минимизации бюджетных рисков посредством обеспечения минимального объема средств в форме ликвидных резервных активов, необходимого для покрытия в бюджетном цикле выпадающих доходов федерального бюджета в случае реализации масштабного внешнего стресса, так и содействовать увеличению доходности управления средствами Фонда при безусловном сохранении действенности механизма «бюджетных правил» в части обеспечения стабильности и предсказуемости экономических и финансовых условий вне зависимости от конъюнктуры рынка энергоносителей.

II. Стимулирующие налоговые и финансовые меры, в том числе:

- Налоговые меры.

Стимулом для инвестиций в рамках изменений параметров налоговой системы призвана стать отмена сложного и дестимулирующего ускоренное внедрение и развитие технологий отечественной промышленности налога на движимое имущество.

В целях стимулирования экспорта обеспечено ускорение возмещения НДС экспортерам путём снижения пороговых значений сумм, уплаченных предприятием за три предшествующих года налогов с 7 до 2 млрд рублей.

Совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций, в том числе: (1) снятие ограничений на его применение участниками КГН; (2) расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

В целях обеспечения конкурентоспособности территорий опережающего социально-экономического развития (ТОСЭР), расположенных в Дальневосточном федеральном округе (ДФО) и свободного порта Владивосток (СПВ) по отношению к территориям, расположенным в странах Азиатско-Тихоокеанского региона, и улучшения инвестиционного климата установлены пониженные тарифы страховых взносов резидентам ТОСЭР в ДФО и резидентам СПВ, получившим соответствующий статус и открывшим новые производства до 31 декабря 2025 г., установив минимальный объем инвестиций, осуществляемых такими резидентами.

- Финансовые меры.

Формирование долгосрочных источников финансовых ресурсов путем создания надежной системы пенсионных накоплений на основе накопительного пенсионного плана индивидуального пенсионного капитала и развития инструментов страхования жизни.

Справедливая конкурентная среда и сокращение теневого сектора

В 2019-2021 гг. планируется продолжить реализацию комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов.

При этом особое внимание будет уделено повышению собираемости налога на доходы физических лиц и страховых взносов, а также созданию единой информационной среды налоговых и таможенных органов включая единый механизм сквозного контроля на всех этапах оборота импортных товаров, подлежащих прослеживаемости. Особенностью системы прослеживаемости будет являться полностью электронный документооборот счетов-фактур и универсального передаточного документа между уполномоченным федеральным органом исполнительной власти по созданию, внедрению и сопровождению национальной системы прослеживаемости, и налогоплательщиками, в том числе применяющими специальные режимы налогообложения, при продаже импортных товаров.

Дальнейшая цифровизация администрирования с одной стороны станет одним из наиболее эффективных инструментов пресечения неформальных практик, а с другой стороны позволит существенно упростить и облегчить взаимодействие между государством и добросовестными налогоплательщиками. В том числе указанные меры будут содействовать решению задачи по оптимизации форм налоговой отчетности.

Кроме того, будет продолжена реализация плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (План BEPS) и обеспечению перехода к автоматическому обмену налоговой информацией. Реализация Плана BEPS направлена на повышение транспарентности деятельности налогоплательщиков, обеспечение открытости и конкурентоспособности российской налоговой системы с тем, чтобы в максимальной степени отвечать на новые вызовы, связанные с размыванием налогооблагаемой базы или уклонением от уплаты налогов.

Будет также продолжена работа по переходу к налогообложению объектов недвижимого имущества физических лиц исходя из их кадастровой стоимости. При этом в целях исключения резких изменений налоговой нагрузки на граждан по налогу на имущество физических лиц установлен коэффициент, ограничивающий ежегодное увеличение суммы налога на имущество физических лиц, исчисляемый на основании кадастровой стоимости, не более чем на 10 процентов по сравнению с предыдущим годом на территориях тех регионов, в которых исчисление налога осуществляется с коэффициентом 0,6.

Меры налоговой политики, направленные на облегчение администрирования и снижение административных издержек:

- Для обеспечения благоприятных условий деятельности малого бизнеса будет разработан новый специальный налоговый режим – система налогообложения в виде налога на профессиональный доход, апробацию которого планируется провести с 2019 года в пилотных субъектах Российской Федерации.

- Продление моратория на функционирование института КГН (с ограничением срока действия такого института) и отмена внутрироссийского контроля за трансфертным ценообразованием при его сохранении только в случае повышенных рисков ущерба для бюджетной системы, в особенности для бюджетов субъектов Российской Федерации. Это позволит существенно снизить административную нагрузку на бизнес.

- Снижение размера государственной пошлины «до нуля» при подаче заявления о государственной регистрации юридических лиц и индивидуальных предпринимателей в форме электронного документа («старт за ноль») в целях сокращения затрат организаций и физических лиц, связанных с открытием бизнеса, а также стимулирования использования электронных сервисов.

- Отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов и использующими контрольно-кассовую технику, обеспечивающую передачу фискальных данных в налоговые органы в режиме «он-лайн».

- Предоставление физическим лицам права по уплате платежей, регулируемых Налоговым кодексом, через МФЦ.

Таким образом с преодолением последствий мощнейшего за последние полвека внешнего шока государственная экономическая политика (и бюджетная политика как ее неотъемлемая составляющая) ориентировалась на главную цель – обеспечение устойчивых темпов роста экономики и расширение потенциала сбалансированного развития страны.

Заключение

Под финансовой политикой государства понимается совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и эффективное использование для выполнения государством своих функций. Финансовая политика включает комплекс целенаправленных действий властных структур по использованию финансов.

Содержанием финансовой политики являются:

-диагностика текущего состояния и происходящих изменений в финансовой системе;

-обоснование и формирование стратегии, целей и задач развития финансов;

-тактика, способы и инструменты достижения установленных целей государственных финансов.

На современном этапе финансовая политика является составной частью общей экономической политики, и её цели исходят из целей общеэкономических. Общеэкономические цели:

- преодоление спада материального производства;

- обеспечение прогрессивного научно-технического развития во всех областях;

- повышение социальной защищенности граждан, подъём уровня благосостояния.

Исходя из общегосударственных целей, цели финансовой политики следующие:

- Финансовая поддержка предпринимательства, ограничение монополизма.

- Усиление влияния финансов на структурную перестройку экономики.

- Стабилизация кредитно-денежной системы. Преодоление кризиса неплатежей.

- Сокращение нерациональных государственных расходов, прежде всего дотаций и льгот.

- Увеличение поступлений в бюджеты за счёт собираемости налогов, за счёт ликвидации неоправданных налоговых льгот, за счёт перекрытия внетаможенного ввоза товаров.

- Активное развитие финансового и страхового рынка.

- Проведение жёсткого контроля за целевым расходованием средств бюджета.

- Привлечение иностранных инвестиций.

Ключевыми проблемами современной российской экономики являются низкая эффективность деятельности хозяйствующих субъектов, экспортно-сырьевая модель развития, санкции со стороны развитых государств в связи с эскалацией конфликта в Украине, падение цен на углеводородные ресурсы, девальвация рубля, низкий инновационный уровень промышленной сферы.

Исходя из изложенных выше негативных тенденций, в российской экономике можно выделить следующие проблемы государственной финансовой политики, требующие оперативного решения на всех уровнях власти:

Выявление уровня влияния финансовой политики на возможности макрорегулирования. Это необходимо для разработки целесообразных и эффективных мер, позволяющих обеспечивать диверсификацию и отраслевую трансформацию экономики. По мнению автора, предварительная всесторонняя оценка возможностей и противоречий финансовой политики в процессе воздействия на хозяйственные процессы позволит избежать множества ошибок, приводящих к большому ущербу как государственного бюджета, так и на микроуровне.

Сбалансированное распределение ролей государства и бизнеса при формировании и реализации государственной финансовой политики с целью приоритетного развития важных и значимых секторов экономики. То есть, представляется целесообразным в данном случае принимать решения с учетом мнения хозяйствующих субъектов, здесь необходимо определить каким способом можно выявить приоритеты хозяйственного развития для принятия стратегических решений, относящихся к развитию национальной экономики.

Формирование перечня социально- экономических сфер, пользующихся поддержкой государства. Данная проблема взаимосвязана с другой методологической проблемой определения источников финансирования проектов и программ, которые будут осуществляться при реализации государственной финансовой политики, направленной на макрорегулирование. Например, финансирование инфраструктурных проектов, программ профессиональной подготовки кадров, осуществления научно-исследовательской деятельности должно проводится государственными органами из бюджета, в то время как источники производственных инвестиций должны формироваться за счет ресурсов корпоративного сектора. Таким образом, становится понятной целесообразность развития механизма государственно-частного партнерства.

К проблемам можно отнести также трудности формирования и реализации государственной финансовой политики, которые обусловлены масштабностью и системностью трудностей, связанных с развитием реального сектора экономики, наличием существенного технологического отставания ведущих производственных отраслей, продолжающимся кризисом, моделью догоняющего развития, необходимостью структурной перестройки экономики.

Таким образом, основными целями государственной финансовой политики можно назвать:

совершенствование отраслевой структуры;

повышение инновационной активности экономики;

обеспечение международной конкурентоспособности российских товаров и услуг;

выпуск продукции с высокой долей добавленной стоимости.

Список использованных источников

- Афонькина А.Г., Скрипкина О.В., Чалова Н.А. Финансовая политика РФ на современном этапе//В сборнике: Тенденции и перспективы реализации финансовой политики государства на современном этапе Сборник материалов Международной научно-практической конференции. Под общей редакцией А.А. Грачевой. Научная редакция А.В. Шукаевой. 2018. С. 143-146.

- Гараев И.Г. Финансовая политика как важнейшее направление государственной политики // Вестник Казанского юридического института МВД России. - Казань: ФГКОУ ВПО "Казан. ЮИ МВД РФ", 2016, № 1 (11). - С. 68-72

- Глущенко В.В., Глущенко И.И. Финансы. - г. Железнодорожный: ТОО НПЦ «Крылья», 2016.-425с.

- Голуб М.Р. Проблемы финансовой политики РФ//Вестник современных исследований. 2018. № 5.2 (20). С. 103-105.

- Джиоева И.Г. Анализ финансовой политики РФ//В сборнике: экономика, управление и право: инновационное решение проблем сборник статей XIII Международной научно-практической конференции. 2018. С. 40-42.

- Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие – М.: Бизнес и пресса, 2013. – 336 с.

- Е. Е. Кацуба. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 145-149;

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. – М.: Инфра-М, 2015. – 336 с.

- Ибрагимова Э.С., Бакаева М.М. Оценка финансовой политики рф в современных условиях//В сборнике: Формирование конкурентной среды, конкурентоспособность и стратегическое управление предприятиями, организациями и регионами Сборник статей III Международной научно-практической конференции. Под общей редакцией О.А. Лузгиной. 2018. С. 66-71.

- Колесов А.С. Финансовая политика: цели и задачи. // Финансы.- 2015.- № 5 .- С. 14-21

- Кравченко Н.С. Основные проблемы реализации финансовой политики РФ//В книге: Проблемы управления, экономики, политики и права в глобализирующемся мире Сборник тезисов докладов Фестиваля науки ЮРИУ РАНХиГС. 2018. С. 152-155.

- Л. М. Пучкова. Финансовая политика России на современном этапе // Экономические науки - Вестник Российского университета кооперации. - 2015. - №1 (19). - С. 83-86;

- Леонтьев В.Е., Н.П. Радковская Финансы, деньги, кредит и банки: Учебное пособие. 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2015.-205с.

- Неводова И.А., Заралиди В.П., Вельц И.А. Проблемы разработки и реализации финансовой политики РФ//Современные научные исследования и разработки. 2018. Т. 1. № 5 (22). С. 477-483.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов" (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/cons doc LAW 30839

- Финансы, денежное обращение и кредит: Учебник для вузов / под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт-М, 2015.-С. 21-27

- Финансы. Денежное обращение. Кредит.: Учебник для вузов / под ред. проф. Г.Б. Поляка. 2-е изд., испр. и доп.- М.: ЮНИТИ, 2015.-254с.

- Финансы: Учебник для вузов / под ред. проф. Л.А. Дробозиной - М.: Финансы, ЮНИТИ, 2015.-С. 14-21

- Финансы: Учебник для вузов. / Под ред. Л.А. Дробозиной. - М.: ЮНИТИ-ДАНА, 2016.-324с.

- Финансы: Учебное пособие / Под ред. А.М. Ковалевой. 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2014.-322с.

- Шевчук Д.А. Финансы предприятия. Конспект лекций. – М.: ЛитРес, 2015. - 436с.

-

Колесов А.С. Финансовая политика: цели и задачи. // Финансы.- 2015.- № 5 .- С. 17 ↑

-

Кравченко Н.С. Основные проблемы реализации финансовой политики РФ//В книге: Проблемы управления, экономики, политики и права в глобализирующемся мире Сборник тезисов докладов Фестиваля науки ЮРИУ РАНХиГС. 2018. С. 153 ↑

-

Арзуманова Л.Л. Финансовая политика как составная часть государственной политики // Вестник Университета имени О.Е. Кутафина (МГЮА). - М.: ИЦ Ун-та им. О.Е. Кутафина (МГЮА), 2014, № 4. - С. 117 ↑

-

Гараев И.Г. Финансовая политика как важнейшее направление государственной политики // Вестник Казанского юридического института МВД России. - Казань: ФГКОУ ВПО "Казан. ЮИ МВД РФ", 2016, № 1 (11). - С. 70 ↑

- Облачные сервисы (Применение облачных технологий в современных учреждениях)

- Проектирование реализации операций бизнес-процесса «Совершенствование существующих продуктов»(Выбор комплекса задач автоматизации)

- Назначение и структура системы защиты информации коммерческого предприятия (Теоретические основы обеспечения ИБ предприятия)

- «Облачные сервисы».

- «Основания приобретения и прекращения права собственности».

- Задачи нотариата (ПРОБЛЕМЫ РОССИЙСКОГО НОТАРИАТА)

- Гендерные различия проявлений профессионального стресса (Теоретические основы гендерных различий проявлений профессионального стресса)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические основы системы психофизиологического отбора)

- Прямые налоги и их место в налоговой системе Российской Федерации.

- Сравнительный анализ теорий конкуренции (Развитие теорий конкуренции )

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Понятие потенциала предприятия и оценка его использования)

- Нотариальные действия(Нотариальное действие: общая характеристика)