Понятие, виды и характеристика ценных бумаг

Содержание:

Введение

Актуальность темы.

Ценные бумагиподлежат рассмотрению как правовое средство (инструмент) обеспечение реализации правомочных предписаний норм права по применению эмитентом (а также первыми правопреемником) технологии право установления, рассчитанной на правомочную активацию.

Однако только этим их значение в исследуемом механизме не исчерпывается. Такой прием правового регулирования как распространение на ценные бумаги(форму существования имущественных прав, объективация которой лежит в плоскости сделки) правового режима объектов гражданских прав расширяет их регулятивный потенциал как цивилистической конструкции. Ведь сделка, также подлежит рассмотрению как правовое средство (инструмент) реализации предоставленной нормой права возможности право определения, обеспечивает лишь возникновения соответствующего правоотношения, но всегда остается за его пределами.

Именно поэтому юридический факт, никогда не определяется как одна из составляющих устойчивого в цивилистике элементного состава правоотношения (объект, субъекты, содержание). Ведь письменная форма сделки (как договора, так и односторонней сделки, что является юридическим фактом и основанием возникновения соответствующих имущественных правоотношений), никогда не приобретает значение объекта гражданских прав, как это предусмотрено правовым режимом ценных бумаг относительно надлежащей правовой (документарной или бездокументарной) формы фиксации удостоверенных ими имущественных прав.

Значение работы:

- ценная бумага в эру фондовых бирж и электронных систем, транснациональных корпораций, когда акции свободно переходят из рук в руки, крайне востребована. Единственный запрос со стороны данного имущественного права – это соблюдение режима государственного регулирования.

Цель работы – общий и частичный анализ ценной бумаги как объекта предпринимательского и гражданско-правового регулирования.

Задачи курсовой разработки:

- общее представление о правовой природе ценной бумаги;

- видовая квалификация ценной бумаги (акции, вексель, облигации и т.д.);

- анализ имущественного и право порождающего характера ценной бумаги;

- общие и частные итоги по теме.

Объектом выступают системные отношения предпринимательского характера, имеющие место в присутствие такого явления как ценная бумага, выступающая в роли фактора начинающего, изменяющего и прекращающего отношения на фондовых и иных биржах.

Предметом выступают перечни научных работ и нормативно-правовых актов российского гражданского и предпринимательского права, призванных регулировать оборот ценных бумаг.

Методы, примененные в работе:

- метод научной абстракции, метод анализа правовой материи, метод индукции и дедукции.

Степень разработанности:

- наибольшую значимость для работы представляют статьи … , а также учебники следующих авторов …

- для более устойчивого анализа были использованы ссылки на Конституцию РФ и Гражданский кодекс, для того чтобы было от чего отталкиваться в работе использованы ФЗ и приказы федеральных ведомств.

1. Общие (теоретические) положения о ценных бумагах как объектах предпринимательского права

1.1. Определение правового понимания ценной бумаги

Понятие ценной бумаги впервые сформулировано в Германии. В середине XIX веке ценной бумагой называли каждый документ имущественно правового содержания.

М.М. Булатецкий приводит данные, следуя которым, в советском гражданском праве понятие "ценные бумаги" впервые было определено в Основах гражданского законодательства Союза ССР и союзных республик 1991 г. В рамках ст. 31 которых устанавливалось, что:

- ценными бумагами признаются документы, удостоверяющие имущественное право, которое может быть осуществлено только после предъявления оригинала этого документа.

В ст. 142 ГК ценная бумага определяется как документ установленной формы с соответствующими реквизитами, удостоверяющий денежное или другое имущественное право и определяет взаимоотношения между лицом, его выпустила (выдала), и собственником и предусматривает выполнение обязательств согласно условиям его выпуска, а также возможность передачи прав вытекающими из этого документа, другим лицам.[1]

По своей правовой природе ценные бумаги являются одним из видов материальных объектов, которые имеют широкое применение в рыночной экономике. В правовой и экономической науке обосновываются различные точки зрения, как на понятие ценных бумаг, так и на перечень документов, которые к ним относятся ФЗ " О рынке ценных бумаг " определяет ценные бумаги как:

- денежные документы, удостоверяющие право владения или отношения займа, определяющие взаимоотношения между лицом, которое их выпустило, и их владельцем. Такого рода правоотношения обычно предусматривают, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и других прав, вытекающих из этих документов, другим лицам.

Раскрытие сущности ценной бумаги через понятие "денежные документы" не совсем точное, поскольку понятие "ценные бумаги" значительно шире, чем "денежные документы". Если суть векселя можно определить через понятие "денежный документ", то характеризовать акцию, инвестиционный сертификат, приватизационные бумаги как денежные документы неправомерно – такого рода размышления не соответствуют правовой норме, оставлять неверно.

В.Н. Ивакин указывает, что в различных правовых системах ценные бумаги определяются по-разному. Например, по законодательству США ценные бумаги - это письменные документы, которые являются долевыми бумагами корпорации (акции) или свидетельствующие о задолженности (облигации, сертификаты). В Великобритании под ценной бумагой понимают инвестиции, которые набирают форму акции или облигации. По Гражданскому кодексу РФ, ценные бумаги- это документы с соблюдением установленной формы и обязательных реквизитов, удостоверяющие имущественные права, осуществление и передача которых возможны только при их предъявления.[2]

В общем, ценные бумагиявляются юридическими документами, которые отвечают определенным требованиям и содержат законодательно определенные реквизиты. Фундаментальными признаками ценных бумаг является их оборачиваемость, стандартность и серийность, рыночность, ликвидность, урегулированность и признание государством.

Итак, переход экономики России к рыночным отношениям предполагает формирование благоприятной среды для развития конкуренции, предпринимательства и бизнеса. Составляющей этого процесса является развитие системы финансовых рынков, к которой принадлежит рынок ценных бумаг. Ценные бумаги дают возможность получить деньги на долгосрочный период (кредитные ценные бумаги) или вообще в бессрочное пользование (акции). Задача рынка ценных бумаг состоит в том, чтобы обеспечить более полное и быстрое переливание сбережений от физических и юридических лиц к эмитентам по цене, устраивающей обе стороны.

Отношения, возникающие в этом процессе, должны быть законодательно урегулированы. Это необходимо для защиты, как прав инвесторов, так и интересов эмитентов.

Е.А. Абрамова утверждает, что с юридической точки зрения, ценные бумаги являются документами установленной формы с соответствующими реквизитами. Эти документы удостоверяют денежные или другие имущественные права, определяют взаимоотношения лица, которое их разместило (выдала), и владельца и предусматривают выполнение обязательств согласно условиям размещения, а также возможность передачи прав, вытекающих из этих документов, другим лицам.[3]

Сущность ценной бумаги как экономическо-правовой категории состоит в том, что ценная бумага одновременно являются:

1) представителем капитала, который реально функционирует в экономике;

2) фиктивным капиталом. Ценные бумаги - не деньги и не материальный товар. Их ценность заключается в правах, предоставляемых владельцу. Это особая форма существования капитала, отличная от его товарной, производительной, денежной форм, которая может продаваться вместо него, самостоятельно обращаться на рынке и приносить доход.

У владельца отсутствует сам капитал, но есть все права на него, что и фиксируется в форме ценной бумаги. Это действие позволяет отделить собственность на капитал от самого капитала, включить его в рыночный процесс в необходимых формах. Например, владелец ценной бумаги может в любой момент превратить его в деньги путем продажи на рынке. В то же время эти действия не приведут к

изъятию капитала из производства - просто права на определенную часть реального капитала и переходят к другому лицу.

Т.И. Афанасьева указала, что кругооборот ценной бумаги состоит из трех этапов:

- выпуск и размещение (обмен ссудного капитала на титул) оборот как переход права собственности на ценную бумагу от одного лица к другому;

- погашения (изъятие титула с оборота, обмен на реальный капитал).

Ценная бумага как единство титула капитала и самого капитала имеет номинальную стоимость в рыночном понимании и закреплена нормами ГК.

Номинальная стоимость - это сумма денег, которую ценная бумага имеет при обмене на реальный капитал на стадиях выпуска и погашения. Рыночная стоимость образуется в результате капитализации имущественных прав в процессе обращения ценной бумаги на рынке.[4]

Выделяют три аспекта ценных бумаг в виде денежных документов:

1) документарный характер - то есть выпуск ценных бумаг обусловливает возникновение определенных отношений между эмитентом и владельцем ценных бумаг ("официальный характер»). Эмитент заявляет официально условия выпуска, готовность взять на себя определенные обязанности и предоставить инвесторам определенные права;

2) материальная форма документа - форма или вид материального носителя, на котором выполнен документ (бумажный или компьютерный запись);

3) наличие прав и обязанностей, вытекающих из собственности на конкретную ценную бумагу.

Вероятно, денежный документ может иметь статус ценной бумаги. Главным критерием, по которому одни денежные документы считают ценными бумагами, а другие - нет, является законодательное закрепление видов ценных бумаг. В большинстве стран являются нормативно-правовые перечни ценных бумаг. Они закрепляются в законах и могут быть исчерпывающими (Япония) или открытыми (США).

Те денежные документы, которые не включены в перечень ценных бумаг и не соответствуют законодательным требованиям, не имеют правового статуса ценных бумаг.

По данным В.В. Гущина Гражданский кодекс СССР, который вступил в силу 11.06.1964 г., не содержал никаких отдельных норм относительно таких объектов гражданских прав, как ценные бумаги. Только в ст. 129 "Предметы, которые могут быть приобретены только с особого разрешения" упоминался вексель, как платежный документ, а также акции и облигации, как фондовые ценности, которые могут быть предметом сделок только в порядке и пределах, установленных законодательством Союза ССР. Не определяя понятие ценной бумаги, ГК СССР все же содержал ст. 147 "Истребование денег и ценных бумаг", которую трудно было применить к неопределенному понятия. На практике ее применяли к облигациям государственных займов и сберегательных книжек.[5]

Понятие ценных бумаг пришло в отечественную науку в 1994 г. со вступлением в силу нового КГ РФ. Согласно этому определению "ценными бумагами являются денежные документы, удостоверяющие право владения или отношения займа, определяют взаимоотношения между лицом, которое их выпустило, и их владельцем и предусматривают, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и других прав, вытекающих из этих документов, другим лицам ". Нетрудно заметить, насколько является не точным данное определение.

Во-первых, не все ценные бумагивыступают разновидностью только денежного капитала. Часто это выражается опосредованно через товар или другой базовый актив (например, товарораспорядительные ценные бумаги; варранты на право покупки акций или облигаций и т.д.).

Во-вторых, принятие слов "как правило" о выплате "дохода в виде дивидендов или процентов" уже делает этот признак ценной бумаги нехарактерной для всех ценных бумаг, а потому нецелесообразной в определении понятия "ценные бумаги".

В-третьих, слова "удостоверяющие право владения или отношения займа" также не имеют большого смысла, учитывая понятие "владение" как юридически закрепленное, фактическое и непосредственное господство над вещью. Очевидно, что авторы закона имели в виду понятие "собственность". Однако, в течение десяти лет эту неточность, органы государственной власти, которые отвечают за развитие рынка ценных бумаг, так и не исправили.[6]

1.2. Основы государственного регулирования ценных бумаг

Ю.А. Дмитриев приводит данные по современным тенденциям развития гражданского и предпринимательского права актуализируют потребность в научном анализе соотношения частного и публичного элемента. Динамика права, многообразие вещного оборота, особенности государственного строительства в России таковы, что было бы неверным рассматривать отдельные отношения в отрыве от общих принципов правового регулирования.[7] Одним из таких важнейших принципов выступает взаимосвязанное функционирование частных и публичных инструментов общего механизма правового регулирования. В настоящей статье будут аналитически исследованы основные проявления сочетания частных и публичных начал в регулировании гражданских отношений, связанных с оборотом ценных бумаг, выявлены основные типы отношений и методы комплексного правового воздействия на них с использованием, как частных, так и публичных инструментов, показано их взаимодействие в динамике действующего законодательства.

В современных социально-экономических условиях, с учетом требований эффективного реагирования на состояние финансового рынка, создания юридических механизмов инвестиционного финансирования экономики, центральный предмет исследования приобретает новые грани.

По мнению большинства ученых, практически нет правовых норм, принадлежащих исключительно частному или публичному праву. Е.А. Абрамова ссылается на Т.В. Ларину и С.Г. Абрамова отмечают разнообразие мнений, согласно которым все отношения по поводу ценных бумаг "определяются однозначно либо как гражданско-правовые или финансово-правовые, либо допускается возможность их сочетания". Большинство норм учитывает многообразие жизненных ситуаций и часто "привлекает на помощь" нормы смежных отраслей. Для определения характера отношений необходимо учитывать, какую долю в общем объеме занимают "чужие" отношения, регулируемые нормами другой отрасли. Также надо принимать во внимание не только их суммарное соотношение, но и значимость, отделять первичные родовые отношения от иных, имеющих производный характер.[8]

Следует согласиться с М.А. Егоровой в том, что "всякие относительные правоотношения направлены на обслуживание иных абсолютных правоотношений, которые возникают из вещных прав...".

Для разграничения отношений, связанных с оборотом ценных бумаг, воспользуемся принципом-определением, данным Т.И. Афанасьевой:

- "Гражданское право представляет собой систему норм, регулирующих отношения имущественные, неимущественные, связанные с имущественными, а также, в случаях, предусмотренных законом, не связанные с имущественными, основанные на равенстве участников и преследующие непосредственно частный интерес". При этом мы допускаем отождествление частноправовой и гражданско-правовой характеристики при квалификации рассматриваемых отношений с охватом оборота ценных бумаг.

Система отношений, связанных с оборотом ценных бумаг, представляет собой отдельный научный вопрос, углубленно пока не исследованный. Такие отношения мы предлагаем разделять на две группы:

а) уже урегулированные нормами права (реальные);

б) пока еще неурегулированные, но подлежащие правовой регламентации (потенциальные). Все правоотношения могут быть обобщены в единый комплекс и рассматриваться как самостоятельное правовое явление. Выделим два основных класса: первичные (базовые) и вторичные (сервисные) отношения.[9]

1. Первичные (базовые) отношения порождаются самими ценными бумагами как главным юридическим предметом. Внутриклассовая группировка первичных отношений основана на их содержании в зависимости от вида ценной бумаги. Ценные бумагии связанные с ними отношения рассматриваются сквозь призму категории сущего (закона), вычлененного из более общей категории должного (права). В субъектном составе таких отношений, с учетом обязательственно-правового понимания ценной бумаги, можно выделить:

а) активного субъекта, который несет обязательства из ценной бумаги;

б) пассивного субъекта, управомоченного требовать исполнения таких обязательств.

В числе основных первичных отношений можно выделить:

вещно-владельческие, представительские, корпоративные, заемные, расчетно-банковские, доверительно-управленческие, ипотечно-залоговые, публично-финансовые, международные (коллизионные) отношения.

2. Вторичные (сервисные) отношения по составу шире и сложнее. Они включают в себя связи между различными субъектами по поводу различных целей, интересов, функций. Такие отношения менее исследованы, некоторые из них почти не урегулированы законом.

В числе основных вторичных отношений можно выделить:

учетно-регистрационные, хранительские, оригинаторные (эмиссионные и неэмиссионные), регуляторные (частные, публичные, квазипубличные), правоохранительные, разрешительные (лицензионные, регистрационные, аттестационно-квалификационные, саморегулятивные), контрольно-надзорные, бюджетно-финансовые, фискально-налоговые, инвестиционные, договорные, деликтные, профессионально-обслуживающие (посреднические, организационно-биржевые, учетно-регистрационные) и др.

Их перечень нельзя считать закрытым. Особенностью первичных отношений является непосредственная связь их содержания с юридическим режимом конкретных ценных бумаг. Состав первичных отношений хотя и многообразен, но в целом ограничивается видовым составом самих ценных бумаг. По мере расширения последнего усложняется и состав отношений.[10]

Первичные отношения возникают лишь в непосредственной связи с ценными бумагами, что указывает на преимущественно частный характер отношений. Вторичные отношения имеют больше оснований для возникновения. с точки зрения Ю.А. Дмитриева это могут быть и частноправовые явления (сделки, договоры, деликты), но чаще порождаются публичными началами: потребностями государственного регулирования, защиты прав инвесторов и т.п.

Анализ сочетания частного и публичного в регулировании отношений оборота ценных бумаг преследует следующие основные цели:

- совершенствование действующей правовой модели российского финансового рынка как сложной многосубъектной системы многообразных отношений;

- определение оптимального соотношения одновременного применения частных принципов регулирования и административных воздействий на гражданские отношения в необходимых случаях;

- повышение общего уровня правомерности и законности на финансовых рынках, максимальная защита прав частных субъектов как более слабой стороны.

Новая редакция ГК РФ относит к ведению законодателя целый ряд существенных вопросов:

легальная дефиниция, виды ценных бумаг и прав по ним, запрет или специальное разрешение закона на выпуск отдельных бумаг (ст. 142, 143 ГК РФ), обязательные требования к ценным бумагам (ст. 143.1 ГК РФ), специальные случаи перехода прав по предъявительской ценной бумаге (ст. 146 ГК РФ), обездвижение ценных бумаг (ст. 148.1 ГК РФ), лицензирование учета прав по именным и бездокументарным бумагам (ст. 143, 149 ГК РФ), особые основания списания бездокументарных бумаг со счета владельца (ст. 149.2 ГК РФ), публикация сведений об утрате учетных записей (ст. 149.5 ГК РФ) и ряд других.[11]

Можно сделать вывод, что законодательство в своем развитии исходит из принципа публичной регламентации двух основных элементов: статического (правовой режим ценной бумаги) и динамического (юридический порядок оборота). Сочетание частных и публичных начал само по себе является необходимым элементом регулятивно-правового механизма, ведь при использовании только частных или только публичных методов не будет решена задача правовой регламентации оборота. И частные, и публичные начала пронизывают всю систему норм о ценных бумагах. Этому корреспондирует согласованное действие диспозитивных и императивных методов правового регулирования большей части отношений. Ряд зарубежных авторов вообще склоняются рассматривать ценные бумаги как особый предмет, регламентация правового положения (situs) которого законодательством одной страны в полной мере невозможна.

2. Виды ценных бумаг – классификация, квалификация и актуальные проблемы

2.1. Типология (виды) ценных бумаг

Большое количество ценных бумаг делает необходимым как для теории, так и для практики, их классификацию с целью полного определения их правовой природы. Существует несколько видов классификации ценных бумаг. Они могут проводиться по разным критериям, например, по организационно-правовой форме эмитента, по содержанию закрепляемых ими прав, в отношении получаемого дохода, по сроку существования и местом функционирования, по способу передачи прав, по определению правомочного лица и тому подобное. Есть множество критериев разделения ценных бумаг на виды. В.Н. Ивакин допускает, что наиболее распространены в международной практике такие бумаги как выпускаемые:

1) по отношению к ресурсам, правами на которые являются ценные бумаги, различают:

Первичные ценные бумаги - акции, облигации, векселя, сберегательные сертификаты и другие, удостоверяющие права на имущество, денежные средства, продукцию, землю и другие первичные ресурсы;

Производные ценные бумаги - любые ценные бумаги, удостоверяющие право на покупку или продажу первичных ценных бумаг, опционы, финансовые фьючерсы, подписные права.[12]

2) по гражданским правоотношениям, которые эти бумаги опосредствуют:

Долговые ценные бумаги - опосредствуют отношения займа, долговыми обязательствами (облигации, векселя);

Ценные бумаги титулы собственности - удостоверяющих право собственности их держателей на активы (простые и привилегированные акции, подписные права);

3) по форме:

Ценные бумаги в документарной форме - имеют материальную форму в виде бумажных сертификатов;

Ценные бумаги в бездокументарной форме - в виде записи на счетах;

4) эмитентом, которые выпустили ценные бумаги:

Государственные институты выпущены или гарантированы правительством от имени государства, министерствами, ведомствами и муниципальными органами власти;

Негосударственные институты эмитенты, т.е. институты, выпускающие ценные бумаги, именуемые корпоративными, выпускаемые предприятиями, различными структурами;

Частные ценные бумаги - выпущены физическими лицами (вексель, чек);

5) по возможности свободного обращения:

Обращение ценных бумаг - могут свободно покупаться и продаваться, быть предметом иных сделок;

- инструменты, которые не могут быть объектом купли-продажи (при выпуске эмитент ставит условие, что некоторые ценные бумаги не могут быть перепроданы и могут быть выкуплены только самим эмитентом).[13]

Ценные бумаги с ограниченным полем обращения - сделки с такими ценными бумагами могут заключаться с определенными ограничениями;

в зависимости от способа определения уполномоченного лица, ценные бумаги могут быть:

Именные ЦБ - имя держателя регистрируется в специальном реестре, который ведет эмитент или регистратор. Этот вид ценной бумаги позволяет осуществлять заложенные в нем права в том случае, если держатель назван как уполномоченный субъект в тексте ценной бумаги. Именная ценная бумага может быть передана только в порядке переуступки требования;

Ценные бумаги на предъявителя - передаются от одного лица другому простым вручением. Должник, исполнивший обязательство, вытекающее из ценной бумаги на предъявителя, освобождается от ответственности перед третьим лицом даже в том случае, когда третье лицо докажет, что именно она является уполномоченный субъект, а предъявителя ценной бумаги владеет им незаконно;

Ордерной ценной бумаги - состоят на имя определенного первого приобретателя, который передает его в порядке индоссамента. Если лицо, передает ордерная ценная бумага, не указывает, кому она его передает, а только ставит свою подпись, то ордерная ценная бумага может передаваться простым вручением. Но это не превращает его в ценную бумагу на предъявителя.[14]

Т.И. Афанасьева утверждает, что общее понятие "ценных бумаг" можно определить как права на ресурсы, которые отделены от своей основы и имеют собственную материальную форму (бумажный сертификат, запись на счете):

по моменту погашения:

- срочные ценные бумаги - имеют конкретные сроки погашения;

- ценные бумаги сроком предъявления - не конкретное срока погашения, обязательства по ним выполняются при предъявлении ценной бумаги;

по сроку погашения в соответствии с общепринятой практикой ценные бумаги делятся на:

- краткосрочные - срок погашения до 1 года;

- среднесрочные бумаги - от 2 до 5 лет;

- долгосрочные бумаги - более 5 лет;

Бессрочные - не имеют конечного срока погашения;

по эмитентом:

- ценные бумаги, выпускаемые резидентами - государственными органами, юридическими лицами, должным образом зарегистрированными, гражданами государства;

- ценные бумаги нерезидентов - выпускаются иностранными государствами, юридическими лицами, зарегистрированными за рубежом иностранными гражданами.

Классификация ценных бумаг должно проводиться в зависимости от цели, которую необходимо достичь этим разделением. Разделение ценных бумаг в юридическом аспекте должен облегчать решение вопросов, касающихся содержания прав по ценным бумагам, реализации этих прав и определении момента перехода прав по ценным бумагам. С этой целью среди многих критериев классификации ценных бумаг следует уделить внимание двум:

а) по правовой природе закрепленного ценной бумагой права;

б) по способу обозначения правомочного лица.[15]

2.2. Актуальные проблемы ценных бумаг

Эмиссионные ценные бумаги прочно занимают место одного из важнейших инструментов в сфере российского гражданского права. Хотя по сравнению с европейскими странами в Российской Федерации ценные бумаги получили не такое большое распространение в деятельности физических лиц. Так, по результатам масштабного исследования «Изучение финансового поведения населения и привычки к накоплению сбережений», проведенного Министерством Финансов Российской Федерации в 2014 году, только 5,6 % населения используют их как средство для сбережения или инвестирования. И все же ценные бумаги широко вовлечены в современный гражданский оборот России и возникающие в связи с этим отношения с каждым годом видоизменяются, усложняются, что требует адаптации правовой базы к условиям функционирования рынка ценных бумаг. Законодатель вносит изменения в действующие нормативные акты, однако реагирование на экономические потребности и совершенствование отдельных структурных элементов системы законодательства об эмиссионных ценных бумагах страдает недостатками. В частности, по мнению И.С. Т.трюмова на сегодняшний день сохраняется неопределенность в вопросе о том, насколько адекватно понятия «ценной бумаги» и «эмиссионной ценной бумаги» отражают существующее положение на рынке и как они соотносятся в рамках гражданского законодательства Российской Федерации. Это приводит к неизбежным затруднениям, так как приходится опираться одновременно на две несовпадающие дефиниции, что непосредственно усложняет гражданско-правовое регулирование оборота эмиссионных ценных бумаг. Всё это в свою очередь подчёркивает актуальность темы и необходимость её дальнейшей теоретической разработки.[16]

Ещё в 2005 году Шевченко Г.Н. подчёркивал, что, несмотря на то, что законодательство об эмиссионных ценных бумагах, прежде всего об акциях, активно развивается, многие вопросы, связанные с их понятием эмиссией и обращением, нуждаются в теоретическом исследований. При этом ряд вопросов приобретает всё большую актуальность в связи с распространением бездокументарных ценных бумаг. Основными документами, регламентирующими правовой режим эмиссионных ценных бумаг, являются Гражданский Кодекс Российской Федерации и Федеральный Закон «О рынке ценных бумаг». Именно они содержат основные положения о ценных бумагах как об объектах гражданских прав, включая и нормы-дефиниции. Следует отметить, что очевидным недостатком правовой базы является отсутствие общего определения ценной бумаги. Отдельно закреплены определения документарной ценной бумаги и бездокументарной ценной бумаги. Представляется целесообразным обозначить общие признаки двух дефиниций и на их основании дать универсальное определение ценной бумаги в ГК РФ:

«Ценными бумагами являются обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, либо документы их удостоверяющие, осуществление и передача которых возможны только с соблюдением правил учета этих прав». Предложенная формулировка отражает особенности гражданского оборота как документарных, так и бездокументарных ценных бумаг, так как требование предъявлять документарные ценные бумаги является частным случаем отраженной в формулировке необходимости соблюдения правил учёта прав.

В литературе ценные бумаги в качестве объекта гражданского права характеризовались неоднократно. Так, например, И.Ш. Резепов ссылется на Р.В. Чикулаев, который в работе, посвященной оборотоспособности ценных бумаг, опубликованной ещё до внесения изменений ГК РФ в части понятия бездокументарной ценной бумаги, предлагает такую формулировку:

«Ценная бумага - это совокупность субъективных имущественных прав владельца, удостоверенных документом в бумажной или иной установленной законом форме, которые могут осуществляться и/или передаваться в предусмотренном законом порядке». Однако на сегодняшний день определение устарело и в силу этого имеет ряд недостатков. В частности, оно закрепляет за ценными бумагами удостоверение имущественных прав владельца, что не соответствует современному подходу законодателя к этому вопросу. С точки зрения теории права вопрос о характере прав, удостоверяемых ценными бумагами, был дискуссионным на протяжении многих лет в связи с тем, что предыдущее определение ценных бумаг в ГК РФ указывало только на имущественные права.[17]

Теоретики гражданского права предлагали различные объяснения этому. Так, например, И.А. Рассолов предполагал, что удостоверенное отношение не является по своей природе обязательственным, поскольку обязательства признаны опосредовать исключительно имущественные отношения. На сегодняшний день внесенные в законодательство изменения полностью устранили эту проблему, закрепив за ценными бумагами удостоверение обязательственных и иных прав.

Также можно выделить определение З.А. Почежерцевой, которое характеризует ценные бумаги с точки зрения их экономико-правовой сущности: «ценными бумагами являются удостоверяющие субъективные гражданские права, закрепленные в документарной форме объекты гражданских прав, прямо перечисленные в законе в качестве ценных бумаг, либо соответствующие легально зафиксированным признакам ценных бумаг, а также бездокументарные ценные бумаги, прямо перечисленные в законе в качестве объектов гражданских прав, на которые распространяется по аналогии закона режим правового регулирования ценных бумаг, призванные упростить хозяйственный оборот и перераспределяющие риски в гражданских правоотношениях иначе, чем предусмотрено в общих нормах гражданского права о распределении рисков сторон обязательства»?.

Определение, являясь крайне подробным и не содержащим очевидных внутренних противоречий или несоответствий действующему законодательству, тем не менее, представляется излишне переусложненным и трудным для восприятия. Если исключить из него упоминание об упрощении хозяйственного оборота и перераспределении рисков в гражданских правоотношениях, возможно, оно звучало бы более эргономично.[18]

В соответствии с распространенной практикой в гражданском законодательстве определения принято давать скорее с опорой на существенные признаки, чем на функциональное предназначение определяемого объекта.

В целом, необходимо признать, что внесенные законодателем изменения существенно усовершенствовали законодательство о правовом режиме ценных бумаг, устранив основания спора о характере прав, удостоверяемых ценными бумагами, а также проблему, связанную с неустойчивостью положения бездокументарных ценных бумаг. В научных кругах был распространен так называемый «классический» подход, согласно которому ценные бумаги могли существовать только в форме документа. Существовали и более умеренные подходы, например, И.А. Каминкина с одной стороны предполагал, что бездокументарная ценная бумага не только возможна, но и необходима, а с другой подчёркивал, что бездокументарность может быть допущена лишь до момента осуществления прав по ценной бумаге. Более того, была высказана идея о том, что, если в системах учета бездокументарных ценных бумаг не будет найдены правовые и технические средства для документальной презентации бумаги, это станет началом конца эмиссионных ценных бумаг как самостоятельных объектов гражданских прав.[19]

При этом следует отметить, что сторонники равноправия бездокументарных и документарных ценных бумаг ссылались, в том числе и на законодательство других стран постсоветского пространства, гражданские кодексы которых содержали положения, прямо или косвенно допускающие существование бездокументарной ценной бумаги. Так, в качестве примера традиционно указывается Гражданский Кодекс Киргизии, в котором указано, что к ценным бумагам относится «иной установленный законом способ фиксации прав, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права». Как видно из этого определения, проблема определения существа удостоверяемых ценными бумагами прав характерна для гражданского законодательства не только Российской Федерации.

Важным изменением ГК РФ, принципиально значимым для определения понятия любой ценной бумаги стало то, что бездокументарные ценные бумаги отнесены теперь не к вещам, а к иному имуществу, что не позволяет рассматривать все эмиссионные ценные бумаги как объекты вещного права. Ранее это допускалось, исходя из определения бездокументарной ценной бумаги, существовавшего до внесения изменений и подходов судебной практики. Здесь следует вспомнить, что эффективность норм должна приводить к получению полезных для государства и общества результатов, решению стоящих перед ними задач, фактическому достижению целей, ради которых они были приняты.

В качестве обобщения вышеизложенного можно отметить, что проблемы, связанные с расхождением определения эмиссионной ценной бумаги, предлагаемого Федеральным Законом «О рынке ценных бумаг», с общими положениями о ценных бумагах, содержащихся в ГК РФ, частично устранены, в первую очередь, благодаря Федеральному закону «О внесении изменений в подраздел 3 раздела 1 части первой Гражданского Кодекса Российской Федерации». Положительно то, что при разработке указанных изменений учтены, в том числе, современные доктринальные положения. Как подчёркивал В.П. Камышанский, при интеграции деятельности законодателей с научными школами в выигрыше остаются обе стороны. Но часть вопросов все ещё остаются нерешенными. Так, не решена проблема, вызываемая отсутствием единого понятия ценной бумаги. В связи с этим неясно, следует ли применять законодательство о вещах к эмиссионным ценным бумагам.[20]

Проблема осложняется тем, что полноценная практика по этому вопросу не сложилась и, с одной стороны, бездокументарные ценные бумаги теперь относятся к иному имуществу, с другой стороны ряд нормативно-правовых актов и обобщений судебной практики построены на представлении о бездокументарной эмиссионной ценной бумаге именно как о вещи. В частности, это касается вопроса о применении виндикационного иска.

Стоит указать, что законодательство, несомненно, сделало значительный шаг вперед в понимании и регулировании рынка эмиссионных ценных бумаг, в том числе и за счёт приведения в соответствие с устоявшейся практикой применения норм, определяющих действующие в этой области основные понятия. Однако, очевидно, что процесс совершенствования правовых основ регулирования рынка ценных бумаг не завершён.

Итак:

- Проведенный анализ позволяет сделать важный вывод о преобладающем методе правового регулирования. Появляется возможность охарактеризовать всю совокупность норм о ценных бумагах в единстве, определить ее место в правовой системе. Есть основания утверждать, что нормы частного характера более распространены и регулируют наибольший состав отношений. Они являются базовыми, так как определяют правовой режим ценной бумаги как основной категории. Публичные нормы вступают в силу при регулировании оборота ценных бумаг как средство обеспечения общественных интересов и соблюдения нормативных ограничений. Число норм здесь меньше, их применение обусловлено конкретными условиями. Но главной особенностью является то, что в отношениях, связанных с ценными бумагами, публичные нормы действуют практически всегда наряду с частными, тогда как для "чисто" гражданско-правовых отношений правилом является сугубо частное диспозитивное регулирование. К примеру, выпуск эмиссионных ценных бумаг, за редким исключением, невозможен без государственной регистрации.

В процессе торговли государственный регулятор может прямо ограничить совершение сделок с ценными бумагами. Эмитенты несут повышенные публичные обязательства (раскрытие информации, отчетность и др.). Следовательно, особенностью является постоянный, а не темпоральный или ситуационный характер действия публично-правовых норм, и метод правового регулирования можно охарактеризовать как преимущественно диспозитивный, но предполагающий обязательное сочетание с императивными воздействиями.

Таким образом, совокупность норм о ценных бумагах, выходит за рамки гражданско-правовой отрасли и относится, скорее, к межотраслевым образованиям предпринимательско-правового характера. Следует согласиться и с мнением авторитетных ученых, не склонных рассматривать и само гражданское право как исключительно частное.

Заключение

Ценные бумагиподлежат рассмотрению как правовое средство (инструмент) обеспечение реализации правомочных предписаний норм права по применению эмитентом (а также первыми правопреемником) технологии право установления, рассчитанной на правомочную активацию.

Однако только этим их значение в исследуемом механизме не исчерпывается. Такой прием правового регулирования как распространение на ценные бумаги(форму существования имущественных прав, объективация которой лежит в плоскости сделки) правового режима объектов гражданских прав расширяет их регулятивный потенциал как цивилистической конструкции. Ведь сделка, также подлежит рассмотрению как правовое средство (инструмент) реализации предоставленной нормой права возможности право определения, обеспечивает лишь возникновения соответствующего правоотношения, но всегда остается за его пределами.

Именно поэтому юридический факт, никогда не определяется как одна из составляющих устойчивого в цивилистике элементного состава правоотношения (объект, субъекты, содержание). Ведь письменная форма сделки (как договора, так и односторонней сделки, что является юридическим фактом и основанием возникновения соответствующих имущественных правоотношений), никогда не приобретает значение объекта гражданских прав, как это предусмотрено правовым режимом ценных бумаг относительно надлежащей правовой (документарной или бездокументарной) формы фиксации удостоверенных ими имущественных прав.

Гражданское право является наиболее объемной отраслью в правовой науке, поэтому именно в нем для решения определенного вопроса необходимо дать четкую характеристику тому или иному объекту, классифицировать его по признакам и назначению, указать количественные и качественные его стороны, что позволит объективно вынести решение.

В актах законодательства РФ конкретизируются такие виды ценных бумаг как:

-акции;

- Облигации внутренних и внешних государственных займов;

- Облигации местных займов;

- облигации предприятий;

- Казначейские обязательства республики;

- Сберегательные сертификаты;

- Инвестиционные сертификаты;

- Векселя;

- и др.

Форма ценной бумаги не влияет на объем прав по ценной бумаге, то есть на обязательственные отношения между владельцем ценной бумаги и лицом, обязан по ценной бумаге. Зато форма ценной бумаги влияет на порядок учета и передачи прав по ценным бумагам по системам учета - системами реестра владельцев именных ценных бумаг или системами депозитарного учета, являются двумя системами учета одной Национальной депозитарной системы.

Как отмечалось, по своей правовой природе ценные бумаги обычно относят к вещам. В отличие от обычных вещей такого рода, это свойство ценных бумаг определяется не естественными свойствами и количеством сертификатов. Сутью ценных бумаг является обязательственные отношения. Без них не существует ценной бумаги. Серьезные концептуальные разногласия существуют только по разделу ценных бумаг на предъявителя, именные и ордерные, а также о передаче именных ценных бумаг в "документарной" форме путем полного индоссамента (по ГК). Эти различия могут нанести существенный вред участникам рынка ценных бумаг, особенно владельцам ценных бумаг и регистраторам.

Список использованных источников

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. // Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2017 г. N 42-ФЗ // Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.04.2017 г. № 216-ФЗ // Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 14 июня 2012 г. N 79-ФЗ

"О внесении изменений в Федеральный закон "О рынке ценных бумаг" и Федеральный закон "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" // Российская газета, № 5809, 18.06.2012

- Приказ Федеральной службы по финансовым рынкам (ФСФР России) от 23 марта 2010 г. N 10-20/пз-н г. Москва "Об утверждении Порядка регистрации проспектов ценных бумаг иностранных эмитентов и допуска ценных бумаг иностранных эмитентов к размещению и (или) публичному обращению в Российской Федерации по решению федерального органа исполнительной власти по рынку ценных бумаг" // Российская газета, № 5157, 14.04.2010

Научная литература.

-

- Абрамова, Е.А. О понятии формы ценной бумаги // Хозяйство и право. – 2013. - № 1. – с. 80-91

- Афанасьева, Т.И. Ценные бумаги: актуальные вопросы классификации // Академический юридический журнал. – 2014. - № 2. – с. 19-28

- Булатецкий, М.М. Хозяйственное (предпринимательское) право. Учебник / М.М. Булатецкий. – М.: Норма, 2015. – 464 с. 133

- Гущин, В.В. Предпринимательское право / В.В. Гущин. – М.: Эксмо, 2012. – 736 с. 150

- Дмитриев, Ю.А. Основы предпринимательского права / Ю.А. Дмитриев. – М.: Юстицинформ, 2010. – 450 с.

- Ивакин, В.Н. Гражданское право. Учебник для бакалавров / В.Н. Ивакин. – М.: Юрайт, 2011. – 416 с. 144

- Каминка, А.И. Основы предпринимательского права / А.И. Камина. – М.: Зерцало-М, 2015. – 520 с.

- Рассолов, И.А. Предпринимательское право России. Учебное пособие / И.А. Рассолов. – М.: Брадес, 2010. – 420 с.

- Резепов, И.Ш. Предпринимательское право / И.Ш. Резепов. – М.: Статут, 2012. – 380 с.

- Тютрюмов, И.С. Гражданское право / И.С. Тютрюмов. М.: Норма, 2010. – 470 с.

- Ясус, М. Актуальные проблемы регулирования ценных бумаг в условиях экономического и правового кризиса // Хозяйство и право. – 2012. - № 9. – с. 77-84

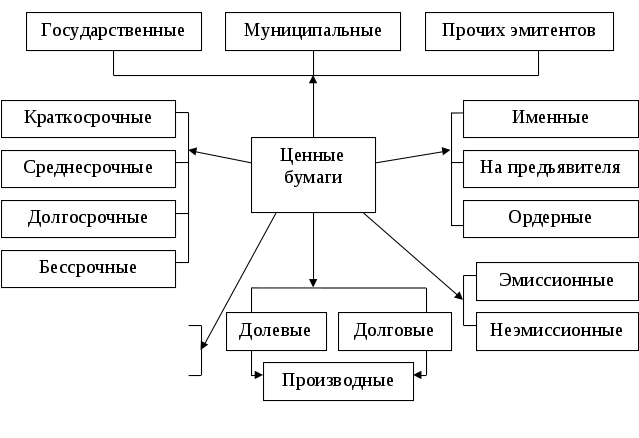

приложение № 1

Рис. 1. Классификация ценных бумаг по факту их эмитента, сроков и иных исходных

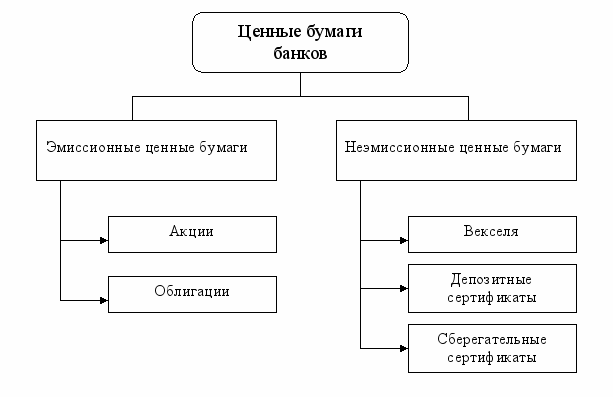

приложение № 2

Рис. 2. Разбивка видов ценных бумаг по эмиссионному центру и не эмиссионному происхождению

-

Булатецкий, М.М. Хозяйственное (предпринимательское) право. Учебник / М.М. Булатецкий. – М.: Норма, 2015. – с. 133 ↑

-

Ивакин, В.Н. Гражданское право. Учебник для бакалавров / В.Н. Ивакин. – М.: Юрайт, 2011. – с. 141 ↑

-

Абрамова, Е.А. О понятии формы ценной бумаги // Хозяйство и право. – 2013. - № 1. – с. 80 ↑

-

Афанасьева, Т.И. Ценные бумаги: актуальные вопросы классификации // Академический юридический журнал. – 2014. - № 2. – с. 19 ↑

-

Гущин, В.В. Предпринимательское право / В.В. Гущин. – М.: Эксмо, 2012. – с. 156 ↑

-

Гущин, В.В. Предпринимательское право / В.В. Гущин. – М.: Эксмо, 2012. – с. 156 ↑

-

Дмитриев, Ю.А. Основы предпринимательского права / Ю.А. Дмитриев. – М.: Юстицинформ, 2010. – с. 143 ↑

-

Абрамова, Е.А. О понятии формы ценной бумаги // Хозяйство и право. – 2013. - № 1. – с. 83 ↑

-

Афанасьева, Т.И. Ценные бумаги: актуальные вопросы классификации // Академический юридический журнал. – 2014. - № 2. – с. 22 ↑

-

Афанасьева, Т.И. Ценные бумаги: актуальные вопросы классификации // Академический юридический журнал. – 2014. - № 2. – с. 23 ↑

-

Дмитриев, Ю.А. Основы предпринимательского права / Ю.А. Дмитриев. – М.: Юстицинформ, 2010. – с. 155 ↑

-

Ивакин, В.Н. Гражданское право. Учебник для бакалавров / В.Н. Ивакин. – М.: Юрайт, 2011. – с. 147 ↑

-

Ивакин, В.Н. Гражданское право. Учебник для бакалавров / В.Н. Ивакин. – М.: Юрайт, 2011. – с. 148 ↑

-

Каминка, А.И. Основы предпринимательского права / А.И. Камина. – М.: Зерцало-М, 2015. – с. 153 ↑

-

Афанасьева, Т.И. Ценные бумаги: актуальные вопросы классификации // Академический юридический журнал. – 2014. - № 2. – с. 27 ↑

-

Тютрюмов, И.С. Гражданское право / И.С. Тютрюмов. М.: Норма, 2010. – с. 137 ↑

-

Резепов, И.Ш. Предпринимательское право / И.Ш. Резепов. – М.: Статут, 2012. – с. 118 ↑

-

Рассолов, И.А. Предпринимательское право России. Учебное пособие / И.А. Рассолов. – М.: Брадес, 2010. – с. 132 ↑

-

Каминка, А.И. Основы предпринимательского права / А.И. Камина. – М.: Зерцало-М, 2015. – с. 142 ↑

-

Ясус, М. Актуальные проблемы регулирования ценных бумаг в условиях экономического и правового кризиса // Хозяйство и право. – 2012. - № 9. – с. 82 ↑

- «Виды юридических лиц»*

- Доверенности

- «Правовое положение товарных бирж»

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЙ ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА ОРГАНИЗАЦИИ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (Описание предметной области)

- Особенности кадровой стратегии торговых организаций (Основные теории управления персоналом на предприятии)

- «Франчайзинг как особый вид вертикальных ограничений».

- Оборотные активы предприятия

- Применение принципа биологической обратной связи в клинической практике (Сущность метода биологической обратной связи)

- «Правовое регулирование рекламной деятельности в РФ»

- «Дифференциация продукта на отраслевом рынке»

- Баланс и отчетность..