Баланс и отчетность..

Содержание:

Введение

Бухгалтерская отчетность предприятия является важнейшим источником информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении организации, которая представляет интерес для широкого круга пользователей. В настоящее время все больше возрастает роль представления достоверной бухгалтерской отчетности, так как на основе её данных можно достаточно легко говорить о том, насколько финансово независима данная организация, насколько обеспечена она собственными и заемными источниками, своевременно ли рассчитывается по своим обязательствам.

Баланс в системе бухгалтерской (финансовой) отчетности занимает центральное место, и к настоящему моменту его форма претерпела большие изменения, так как все больше приближается к международному аналогу. Содержание статей бухгалтерского баланса дает необходимые сведения о финансовом и имущественном положении организации, его финансовой устойчивости и объемах кредиторской задолженности как внутренним, так и внешним пользователям. В связи с этим данная тема является актуальной и представляет интерес для разработки.

Целью работы является изучение структуры финансовой отчетности предприятия, место бухгалтерского баланса в отчетности, рассмотрение правил и порядка составления бухгалтерского баланса.

В соответствии с целями поставлены следующие задачи:

- рассмотреть содержание, виды и требования по составлению бухгалтерской отчетности;

- ознакомится с понятием бухгалтерского баланса, с правилами и порядком его составления;

- выявить значение бухгалтерского баланса в оценке финансового состояния предприятия;

- рассмотреть на примере общий анализ бухгалтерского баланса.

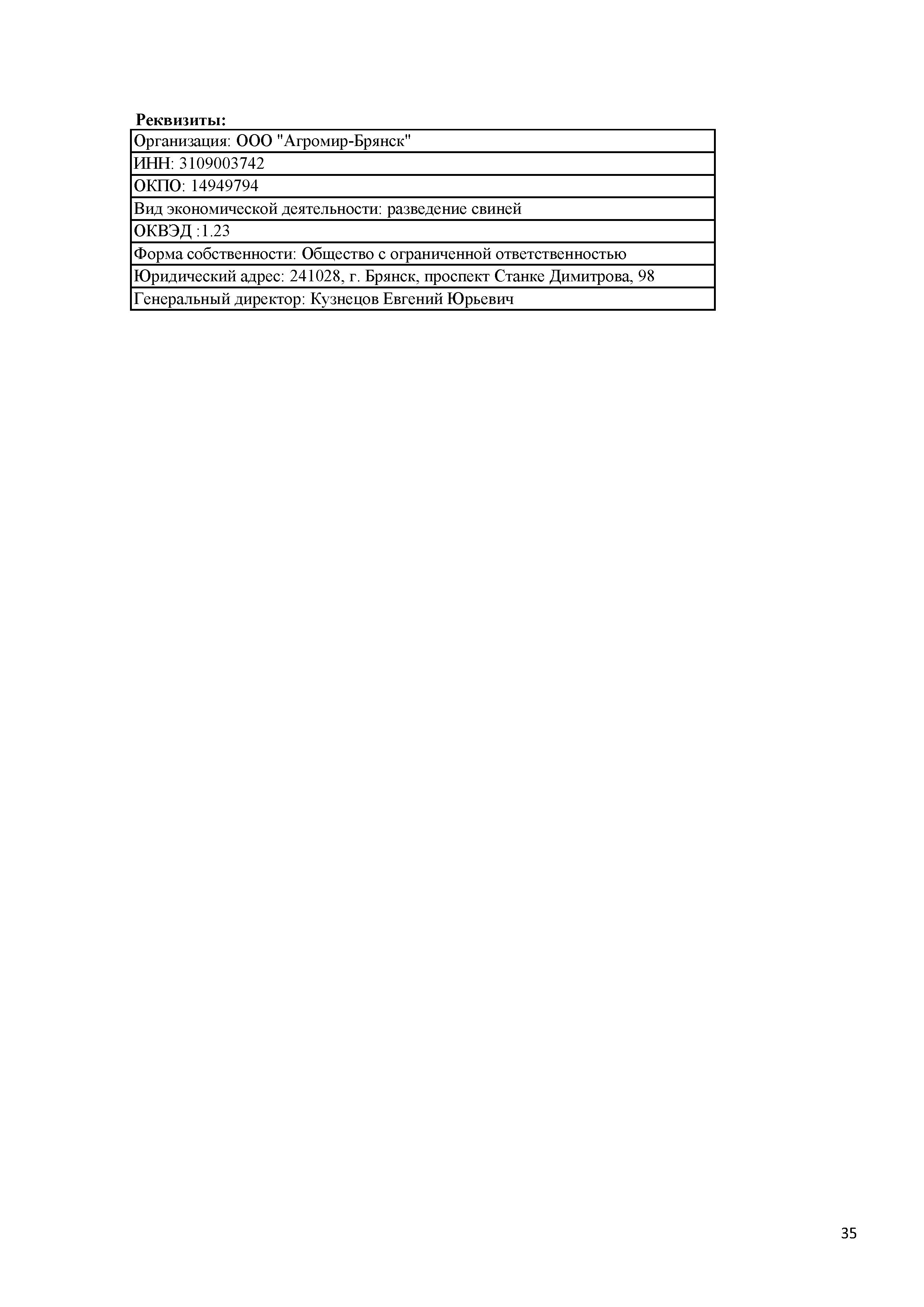

Объектом исследования является бухгалтерский баланс как одна из важнейших форм отчетности для раскрытия финансового положения организации, ее платежеспособности и финансовой устойчивости. Для иллюстрации изложенного материала взяты данные Общества с ограниченной ответственностью «Агромир-Брянск» (далее ООО «Агромир-Брянск»).

Теоретической и методической основой для исследования послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, постановления Министерства финансов РФ, труды российских авторов в области анализа финансовой отчетности предприятия.

Ценность при написании работы представили труды таких российских ученых как Ковалев В.В., Домбровская Е.Н. и др. В их работах рассмотрена не только финансовая отчетность предприятия, но также указаны методы оценки финансового состояния по данным отчетности, а также рассмотрены практические рекомендации по его укреплению.

Бухгалтерская отчетность предприятия: содержание, виды, требования по составлению

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. [1]

Типовые формы бухгалтерской отчетности, правила составления, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентируются Законом о бухгалтерском учете, Положением о бухгалтерском учете и отчетности в РФ, а также инструкциями и указаниями Минфина Российской Федерации о составлении квартальной и годовой бухгалтерской отчетности.

По видам отчетность делится на бухгалтерскую (финансовую), статистическую и оперативную.[19]

Бухгалтерская (финансовая) отчетность содержит сведения об имуществе, обязательствах и финансовых результатах деятельности организации. Эта отчетность составляется на основе данных синтетического и аналитического учета и подтверждается первичными документами. Помимо этого, для составления бухгалтерской отчетности используются данные оперативной и статистической отчетности. Бухгалтерской отчетности присуща более высокая достоверность, поскольку ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.

Статистическая отчетность – это комплекс показателей в денежном и натуральном выражении, представляемых предприятиями по установленным Федеральной службой государственной статистики формам в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическую отчетность организации обязаны в установленные сроки представлять в региональные статистические органы. Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России.

Оперативная отчетность предназначена для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.

Бухгалтерская отчетность сдается раз в год. Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. В состав отчетности включают следующие формы: бухгалтерский баланс (форма № 1), отчет о финансовых результатах (форма № 2), а также приложения к ним. В составе приложений: отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), отчет о целевом использовании полученных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту). Организации, которые относятся к субъектам малого предпринимательства, сдают бухгалтерскую отчетность в сокращенном составе (без приложений). [20]

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность; месячная и квартальная бухгалтерская отчетность являются промежуточными. Требования по составлению бухгалтерской отчетности и правила ее составления содержатся в ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, а также финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за соответствующий период предыдущего года и года предшествующего предыдущему, исходя из изменений учетной политики и нормативных актов, регулирующих бухгалтерский учет и порядок составления отчетности. [20]

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год - с 1 января по 31 декабря включительно. Для вновь организованных организаций, отчетным годом является период с даты государственной регистрации по 31 декабря того же календарного года включительно, если государственная регистрация организации, произведена после 30 сентября, отчетным годом является, период с даты государственной регистрации по 31 декабря следующего года. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. [20]

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки, подтверждаемые лицами, подписавшими бухгалтерский баланс и иные формы, с указанием даты исправления. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) предприятия.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия, и достоверность представленной бухгалтерской отчетности, как это установлено в Федеральном законе о бухгалтерском учете, в первую очередь удостоверяет руководитель предприятия, а не главный бухгалтер [3, с.50].

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда зачет предусмотрен соответствующими положениями по бухгалтерскому учету [2, с. 234-246)].

Рассмотрев понятие, виды и требования по составлению отчетности, можно сделать вывод: данные бухгалтерской отчетности необходимы для осуществления прогнозирования, планирования, контроля, анализа и оценки экономической эффективности хозяйственной деятельности организации. На основе такой информации можно оценить достигнутые результаты и разработать мероприятия по развитию организации в будущем. Так как бухгалтерская (финансовая) отчетность состоит из взаимосвязанных форм: бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, образующих единое целое, то каждая из форм отчетности позволяет получить определенную информацию. Например, по бухгалтерскому балансу определяют финансовое положение организации, ее платежеспособность и финансовую устойчивость.

2. Бухгалтерский баланс в системе бухгалтерской отчетности предприятия

2.1. Состав и структура бухгалтерского баланса

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим баланс принципиально отличается от другой важнейшей форма отчетности, отчета о финансовых результатах, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.) [5, с.74].

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет, или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации [9, с.604].

Наиболее важные в бухгалтерском учете классификационные признаки хозяйственных средств:

1)состав (вид);

2)источники формирования.

Хозяйственные средства по составу подразделяются на внеоборотные и оборотные. По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные. Привлеченные средства не находятся в собственности организации; используют их временно в течение определенного срока, по окончании которого они возвращаются собственникам [10, с. 29].

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела: I. Внеоборотные активы, II. Оборотные активы.

Пассив баланса состоит из 3 разделов: III. Капитал и резервы, IV. Долгосрочные обязательства, V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса [5, с. 76].

2.2. Порядок и правила заполнения бухгалтерского баланса на примере ООО «Агромир-Брянск»

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов [2, с.353].

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения - тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности) [16, с. 19].

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублях без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности [2, с. 152].

Рассмотрим порядок заполнения бухгалтерского баланса.

Раздел I. Внеоборотные активы

В разделе I «Внеоборотные активы» бухгалтерского баланса по группе статей «Нематериальные активы» (строки 1110) показывается наличие нематериальных активов по остаточной стоимости (за исключением объектов НМА, по которым в соответствии с установленным порядком амортизация не начисляется). Сумма по строке 1110 равна разности конечного сальдо по дебету счета 04 «Нематериальные активы» и кредиту счета 05 «Амортизация нематериальных активов». [1; 12]

По строке 1120 "Результаты исследований и разработок" отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), учитываемых на счете 04 "Нематериальные активы" обособленно (дебетовое сальдо по счету 04, аналитический счет учета расходов на НИОКР). [18]

По строке 1130 "Нематериальные поисковые активы" указывается остаточная стоимость НПА (фактические затраты с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения). Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 05 (с учетом переоценки и обесценения).

По строке 1140 "Материальные поисковые активы" указывается остаточная стоимость МПА (фактические затраты с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения). Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 02 (с учетом переоценки и обесценения).

По строке 1150 "Основные средства" указывается остаточная стоимость ОС организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Остаточная стоимость ОС на отчетную дату определяется как разница между сальдо по счетам 01 и 02 (с учетом переоценки, если таковая проводилась). Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости. [1; 17; 12]

По строке 1160 "Доходные вложения в материальные ценности" указывается остаточная стоимость доходных вложений в материальные ценности на отчетную дату, а также на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Остаточная стоимость ОС, учтенных в составе доходных вложений в материальные ценности, определяется как разница между сальдо по счетам 03 и 02 (с учетом переоценки, если она проводилась). [1; 17; 12]

По строке 1170 "Финансовые вложения" показываются, наряду с долгосрочными инвестициями в дочерние и зависимые общества, долгосрочные инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы. Сумма по строке 1170 равна конечному дебетовому сальдо по счету 58 «Финансовые вложения» за минусом сальдо счета 59 «Резервы под обесценение вложений в ценные бумаги» в части суммы резервов по долгосрочным финансовым вложениям. В то же время Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 "Специальные счета в банках", субсчет 55-3 "Депозитные счета", а процентные займы, выданные работникам организации, могут отражаться на счете 73 "Расчеты с персоналом по прочим операциям", субсчет 73-1 "Расчеты по предоставленным займам". [7]

Строка 1180 «Отложенные налоговые активы» равна конечному сальдо по счету 09 «Отложенные налоговые активы» по состоянию на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

При заполнении строки 1190 "Прочие внеоборотные активы" могут использоваться данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16 (в части, относящейся к оборудованию к установке), 97 (аналитический счет учета расходов со сроком списания свыше 12 месяцев), 60 (в части авансов и предоплаты работ и услуг, приобретаемых для строительства ОС), а также счету 01, субсчет 01-5, аналитический счет "Молодые насаждения". Сальдо по указанным счетам формируют показатель строки 1190 только при условии несущественности данной информации. Внеоборотные активы организации, информация о которых является существенной, должны отражаться в разд. I Бухгалтерского баланса обособленно [1; 13].

Раздел II. Оборотные активы

По строке 1210 «Запасы» бухгалтерского баланса показываются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме), а также затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов. [17; 14; 11; 1]

При заполнении строки 1220 "Налог на добавленную стоимость по приобретенным ценностям" используются данные о сальдо по счету 19 на отчетную дату.

По строке 1230 "Дебиторская задолженность" показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

В общей сумме задолженности отражается дебетовое сальдо по счетам:

- 62 "Расчеты с покупателями и заказчиками" в сумме задолженности за проданные товары, продукцию (выполненные работы, оказанные услуги);

- 60 "Расчеты с поставщиками и подрядчиками" в сумме перечисленной организацией предварительной оплаты (авансов) под поставку товаров, продукции, выполнение работ, оказание услуг;

- 68 "Расчеты по налогам и сборам" в сумме излишне уплаченных (взысканных) налогов и сборов;

- 69 "Расчеты по социальному страхованию и обеспечению" в сумме излишне уплаченных взносов на обязательное социальное страхование, а также в сумме выплаченных пособий;

- 70 "Расчеты с персоналом по оплате труда" в сумме излишне выплаченных работникам сумм оплаты труда, отпускных;

- 71 "Расчеты с подотчетными лицами" в части подотчетных сумм, по которым не представлен отчет об их использовании, или не израсходованных и не возвращенных в срок авансов, выплаченных в связи со служебной командировкой;

- 73 "Расчеты с персоналом по прочим операциям" в сумме задолженности работников по беспроцентным займам, по возмещению материального ущерба;

- 75 "Расчеты с учредителями" в сумме не внесенного вклада в уставный капитал;

- 76 "Расчеты с разными дебиторами и кредиторами" в части прочей, не поименованной выше, дебиторской задолженности (в частности, по штрафным санкциям, процентам, начисленным по ценным бумагам, кредитам и займам). [7; 17; 15]

По строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» отражаются краткосрочные (до одного года) инвестиции в доходные активы (ценные бумаги) других организаций, векселя, приобретенные как объект финансовых вложений, инвестиции в государственные ценные бумаги, а также предоставленные фирмой другим организациям займы. Показатель данной статьи формируется как сальдо счета 58 «Финансовые вложения» (с учетом подразделения на краткосрочные и долгосрочные финансовые вложения) за минусом сальдо счета 59 «Резервы под обесценение вложений в ценные бумаги» в части суммы резервов по краткосрочным финансовым вложениям.

По строке 1250 "Денежные средства и денежные эквиваленты" отражаются данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55-3 в части депозитных вкладов, не являющихся денежными эквивалентами) и 57, а также о дебетовых остатках по счетам 58 и 76 в части аналитических счетов учета денежных эквивалентов.

В строке 1260 «Прочие оборотные активы» показываются суммы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» бухгалтерского баланса [5, с. 131].

Статья «Баланс» (код 1600) отражает сумму строк 1100 «Итого по разделу I» и 1200«Итого по разделу II». Значение строки 1600 "Баланс" характеризует валюту баланса.

Теперь стоит рассмотреть порядок формирования отдельных показателей пассива бухгалтерского баланса.

Раздел III. Капиталы и резервы

По строке 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" отражаются данные о кредитовом сальдо по счету 80 на отчетную дату.

По строке 1320 "Собственные акции, выкупленные у акционеров" используются данные о дебетовом сальдо по счету 81 на отчетную дату. Данная величина указывается в круглых скобках (как величина, уменьшающая показатель собственного капитала организации).

При заполнении строки 1340 "Переоценка внеоборотных активов" используются данные о кредитовом сальдо по счету 83, аналитические счета учета сумм дооценки основных средств, нематериальных активов и поисковых активов, на отчетную дату.

При заполнении строки 1350 "Добавочный капитал (без переоценки)" используются данные о кредитовом сальдо по счету 83 (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

При заполнении строки 1360 "Резервный капитал" используются данные о кредитовом сальдо по счетам 82 и 84 (в части специальных фондов) на отчетную дату [17].

Наиболее важной статьей бухгалтерского баланса является строка 1370 "Нераспределенная прибыль (непокрытый убыток)" которая представляет собой конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных обязательных платежей. Показатель статьи формируется как сальдо счетов 84 «Нераспределенная прибыль (непокрытый убыток)» и 99 «Прибыли и убытки», так как в соответствии с законодательством, организации должны отражать в балансе нераспределенную прибыль (непокрытый убыток) отчетного периода накопительным итогом с начала года в сумме с нераспределенной прибылью (непокрытым убытком) прошлых лет. Сумма убытка прошлых лет и отчетного года (дебетовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)») отражается в круглых скобках. [6, с. 250]

По статье «Итого по разделу III» (код 1300) отражают общую сумму собственных средств организации, указанных в статьях с 1310 по 1370.

Раздел IV. Долгосрочные обязательства

В данном разделе показывается информация о долгосрочных обязательствах (срок погашения которых свыше 12 месяцев после отчетной даты).

По строке 1410 "Заемные средства" отражаются данные о сальдо по счету 67 на отчетную дату. При этом вместе с суммой основного долга по кредитам и займам должна быть отражена задолженность по процентам.

По строке 1420 «Отложенные налоговые обязательства» отражает наличие у организации отложенных на будущий период обязательств перед бюджетом по налогу на прибыль. Это обязательный показатель в балансе, независимо от величины суммы обязательств. Сумма по строке 1420 равна сальдо по счету 77.

Сумма по строке 1430 «Оценочные обязательства» равна кредитовому сальдо по счету 96 в части оценочных обязательств со сроком исполнения более 12 месяцев после отчетной даты.

По строке 1450 «Прочие обязательства» отражаются те долгосрочные обязательства, которые не нашли отражения в предыдущих статьях данного раздела. Сумма по строке 1450 рассчитывается как сальдо по кредиту счетов 60, 62, 76 и 86 по (обязательствам со сроком погашения более 12 месяцев) [4, с. 201].

По строке 1400 «Итого по разделу IV» отражают общую сумму долгосрочных заемных средств организации, указанных в статьях с 1410 по 1450.

Раздел V. Краткосрочные обязательства

В данном разделе показывается информация о краткосрочных обязательствах (срок погашения которых не выше 12 месяцев после отчетной даты).

При заполнении строки 1510 "Заемные средства" используются данные о сальдо по счетам 66 и 67 (в части задолженностей, срок погашения которых на отчетную дату не превышает 12 месяцев) с учетом причитающихся на конец отчетного периода к уплате процентов.

Строка 1520 "Кредиторская задолженность" срок погашения которой не превышает 12 месяцев после отчетной даты. При заполнении данной строки используются данные о кредитовых остатках на отчетную дату в части краткосрочной кредиторской задолженности по счетам 60, 62, 76, 68, 69, 70, 71, 73, субсчету 75-2. Согласно разъяснениям Минфина России при получении организацией оплаты, частичной оплаты в счет предстоящих поставок организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей уплате (уплаченной) в бюджет [13].

Строка 1530 «Доходы будущих периодов» равна кредитовому сальдо по счету 98 и кредитовому остатку по счету 86 части целевого бюджетного финансирования, грантов, технической помощи и т.п. на отчетную дату.

По строке 1540 "Оценочные обязательства" отражаются краткосрочные оценочные обязательства, признаваемые в соответствии с нормами ПБУ 8/2010. Используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты.

По строке 1550 «Прочие краткосрочные обязательства» показываются суммы краткосрочных обязательств, не нашедших отражения по другим группам статей раздела «Краткосрочные обязательства» [6, с.264].

По статье 1500 «Итого по разделу V» отражают общую сумму краткосрочных обязательств организации, указанных в статьях с 1510 по 1550.

Статья 1700 «Баланс» отражает сумму строк 1300 «Итого по разделу III», 1400 «Итого по разделу IV» и 1500 «Итого по разделу V». Значение данной строки характеризует валюту баланса.

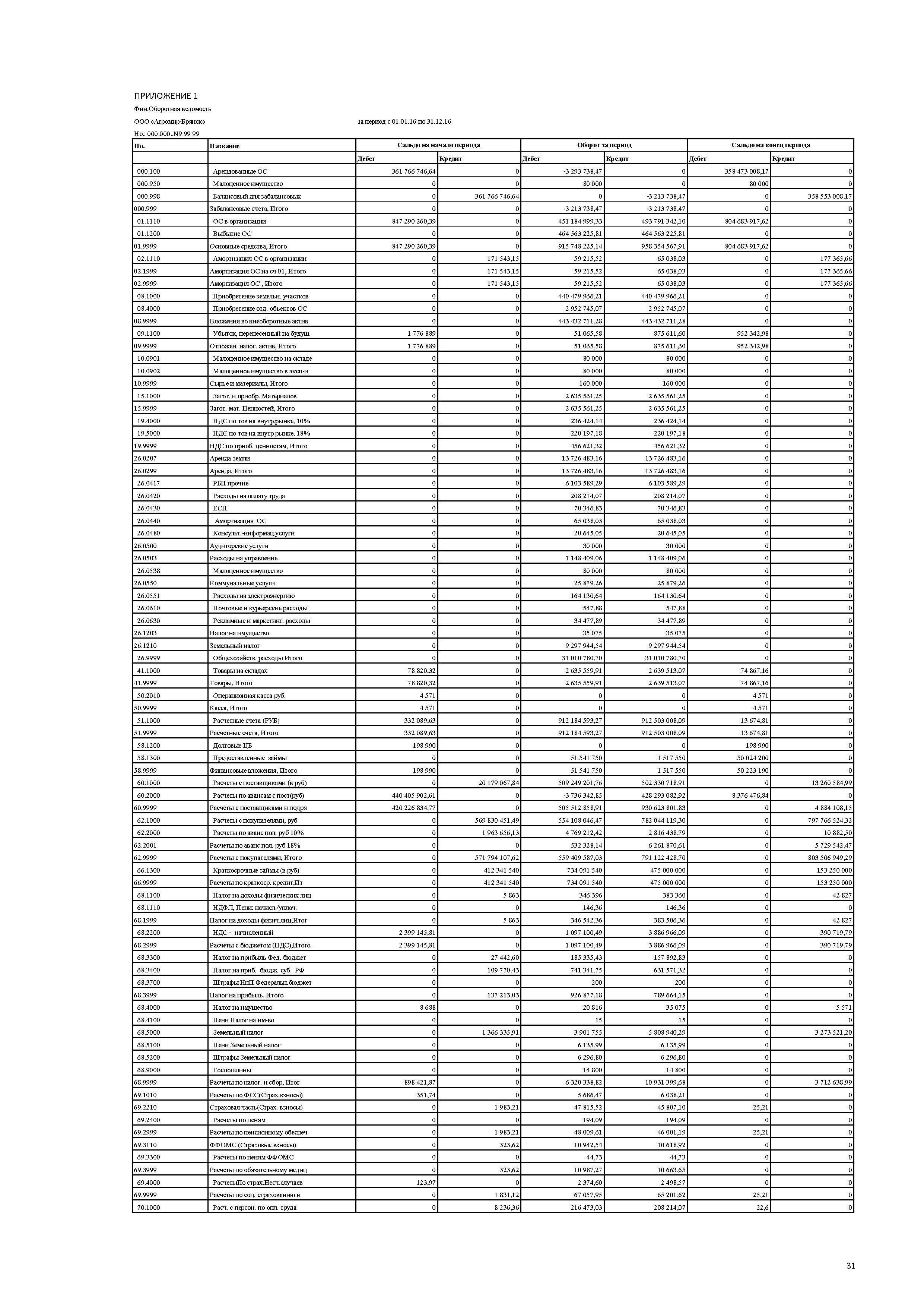

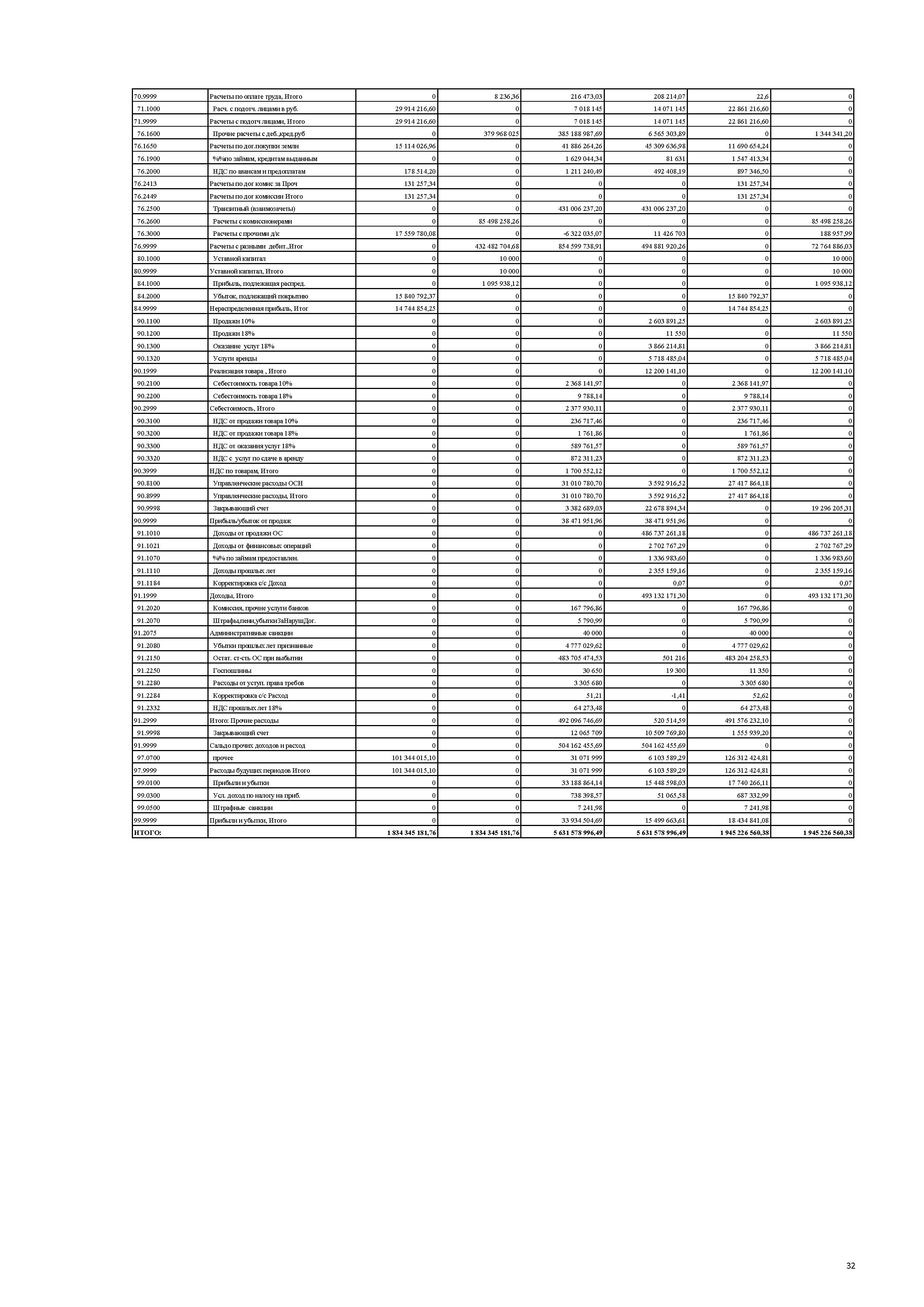

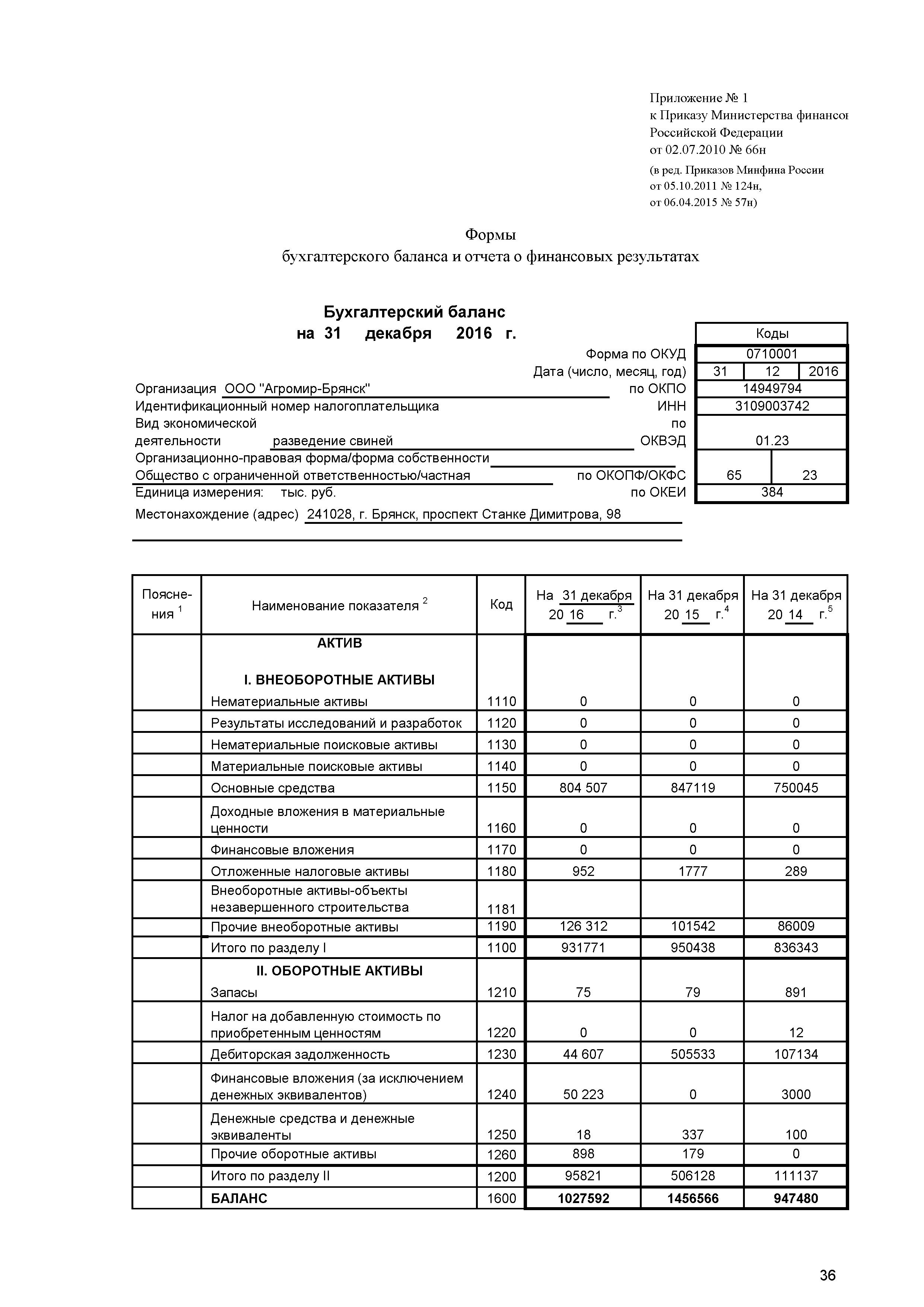

Исходя из вышеизложенных данных о заполнении бухгалтерского баланса, составим бухгалтерский баланс на 31.12.2016 г. по рассматриваемой организации ООО «Агромир-Брянск». Для работы будем использовать фин. оборотную ведомость за 2016 год (приложение 1), бухгалтерский баланс ООО «Агромир-Брянск» за 2015 год (приложение 2), Таблицу № 1 (приложение 3). Расчеты будем вести в тыс. руб.

Заполним реквизиты из Таблицы 1 (приложение 3).

Раздел I

Строка 1150 = дебетовое сальдо 01 – кредит сальдо 02 = 804684-177 = 804507 тыс.руб.

Строка 1180 = дебетовое сальдо по счету 09 = 952 тыс. руб.

Строка 1190 = дебетовое сальдо по счету 97 = 126312 тыс. руб.

Строка 1100 = строка 1150+строка 1180+строка 1190=804507+952+126312=931771 тыс. руб.

Раздел II

Строка 1210 = дебетовое сальдо по счету 41 = 75 тыс. руб.

Строка 1230 = дебетовое сальдо по счетам 60,69,70,71,76 = 8376+22861+11691+1548+131=44607 тыс. руб.

Строка 1240 = дебетовое сальдо по счету 58 = 50223 тыс. руб.

Строка 1250 = дебетовое сальдо по счету 50, 51 = 5+13=18 тыс. руб.

Строка 1260 = дебетовое сальдо по счету 76.2000 = 898 тыс. руб.

Строка 1200 = строка 1210+строка 1230+строка 1240+строка 1250+строка 1260 = 75+44607+50223+18+898=95821тыс. руб.

Строка 1600 = строка 1100+строка 1200 = 931771+95821=1027592тыс. руб. – валюта баланса

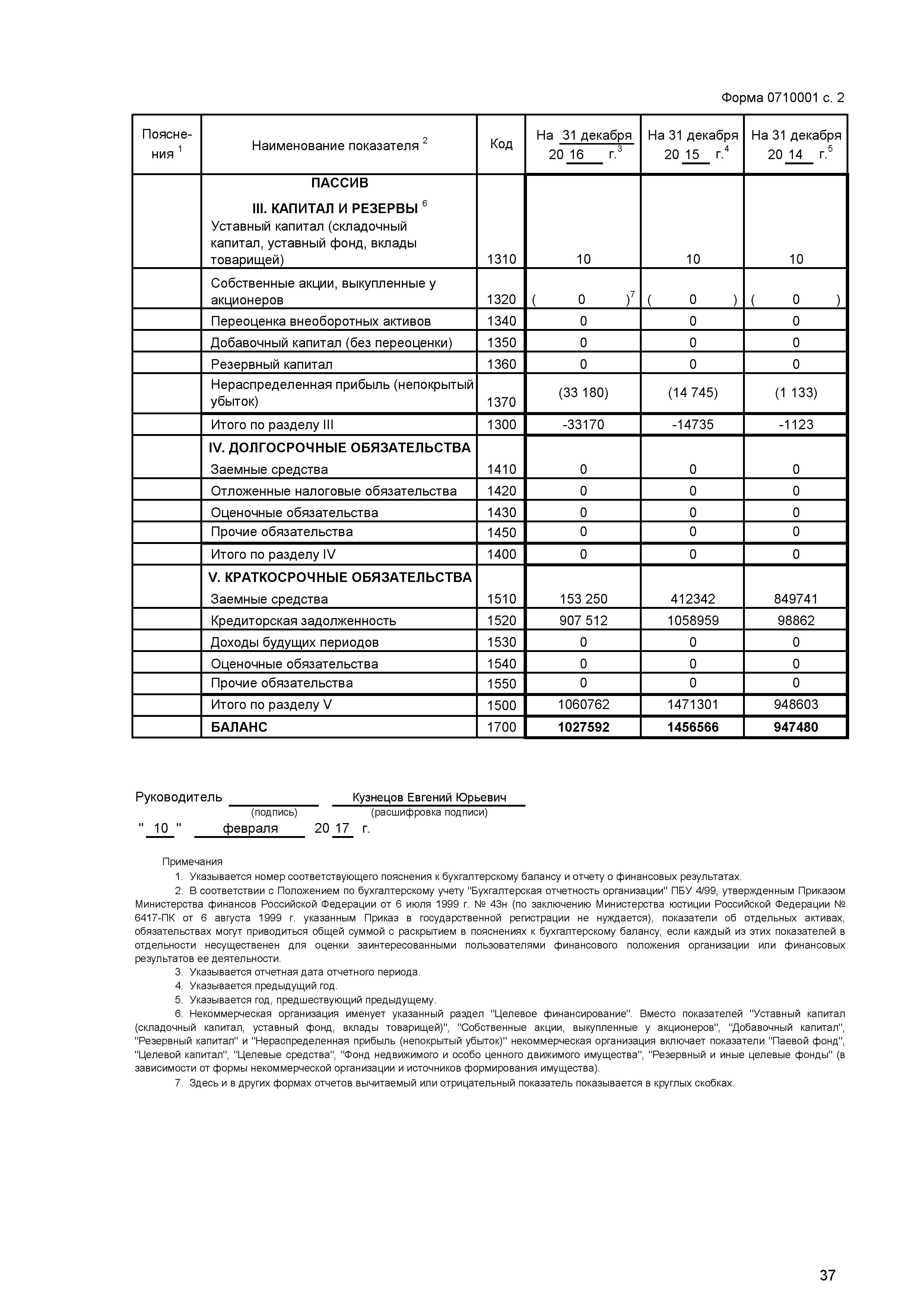

Раздел III

Строка 1310 = кредитовое сальдо по счету 80 = 10 тыс. руб.

Строка 1370 = сальдо по счету 84+сальдо по счету 99 = 14745+18435=33180 тыс. руб.(в круглых скобках).

Строка 1300 = строка 1310+(строка 1370) = 10+(33180)=-33170 тыс. руб.

По разделу IV ничего не заполняем, так как ООО «Агромир-Брянск» не обременен долгосрочными обязательствами.

Раздел V

Строка 1510 = сальдо по счету 66 = 153250 тыс. руб.

Строка 1520 = кредитовое сальдо по счетам 60,62,68,76=13261+797766+11+5730+3713+1344+85498+189=907512 тыс. руб.

Строка 1500 = строка 1510+строка 1520 = 153250+907512=1060762 тыс. руб.

Строка 1700= строка 1300+строка 1400+строка 1500 = -33170+1060762=1027592 тыс. руб. – валюта баланса.

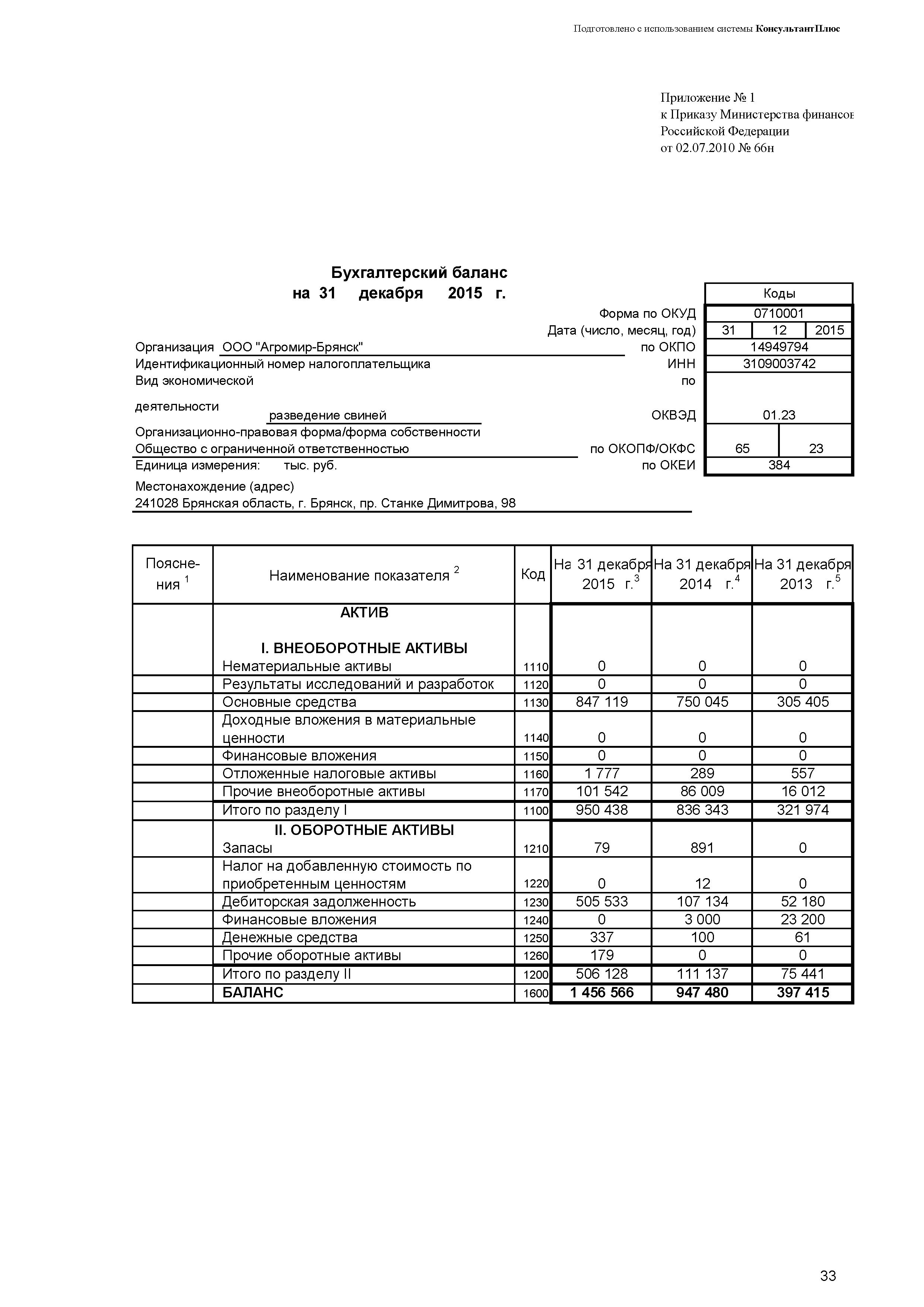

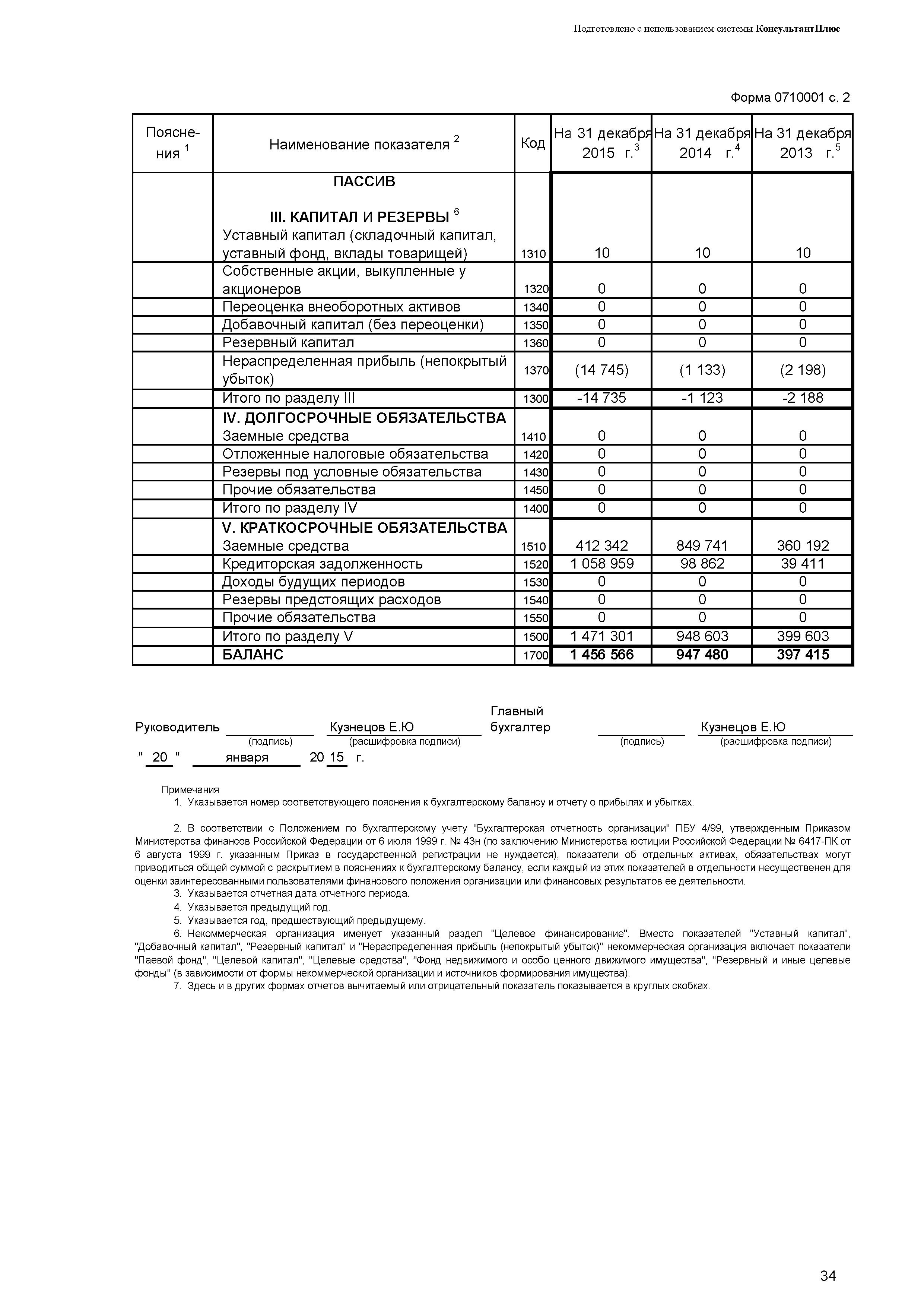

Данные на 31.12.2015, 31.12.2014 года необходимо перенести из бухгалтерского баланса за 2015 год (см. приложение 2).

Итак, бухгалтерский баланс по состоянию на 31.12.2016 г. составлен, его можно просмотреть в приложении 4).

Рассмотрев порядок и правила заполнения бухгалтерского баланса, а также заполнив бухгалтерский баланс на примере ООО «Агромир-Брянск», делаем вывод – данная форма отчетности занимает важнейшее место в бухгалтерской отчетности, ее составление требует анализа, много знаний в области экономики предприятия и бухгалтерского и налогового учета. В век информационных технологий, когда многий труд заменен ЭВМ и специализированным программным обеспечением, бухгалтерский баланс и отчетность до сих пор составляются вручную сотрудниками, имеющими должное образование и опыт, как правило это главный бухгалтер, его заместитель, в отдельных организациях – специалисты по составлению отчетности.

3. Общий анализ бухгалтерского баланса на примере ООО «Агромир-Брянск»

Бухгалтерский баланс служит основным источником информации для анализа финансового состояния предприятия, поэтому среди форм бухгалтерской отчетности форма значится на первом месте.

Содержание статей бухгалтерского баланса дает необходимые сведения о финансовом и имущественном положении организации, его финансовой устойчивости и объемах кредиторской задолженности как внутренним, так и внешним пользователям. [4, с. 116]

Общая характеристика баланса позволяет установить его роль и значение в деятельности организации. Анализ имущественного положения предприятия представляет собой построение вертикального и горизонтального баланса, на основе которых производится общая оценка имущественного положения предприятия [6, с. 108].

На примере ООО «Агромир-Брянск» рассмотрим финансовое состояние предприятия.

|

Таблица 2. Горизонтальный анализ показателей активов баланса ООО «Агромир-Брянск" |

||||

|

Статьи актива баланса |

2014 |

2015 |

2016 |

Темп роста, % |

|

1.Денежные средства и краткосрочные финансовые вложения |

3100 |

337 |

50241 |

1 620,68 |

|

2.Дебиторская задолженность и прочие оборотные активы |

107134 |

505712 |

45505 |

42,47 |

|

3. Запасы и затраты |

891 |

79 |

75 |

8,42 |

|

4.Основные средства и прочие внеоборотные активы |

836054 |

948661 |

930819 |

111,33 |

|

Итого активов (имущество предприятия) |

947179 |

1454789 |

1026640 |

108,39 |

Горизонтальный анализ означает сопоставление статей баланса на отчетную дату нескольких периодов; данное сопоставление позволяет определить общее направление движения баланса [8, с. 224].

Динамика показателей активов баланса с 2014 по 2016 год отражает следующие основные тенденции финансового положения предприятия. За рассматриваемый период имущество ООО «Агромир-Брянск» в целом увеличилось на 8,39 %. Увеличение основных средств и прочих оборотных активов на 11,33 % свидетельствует о том, что в ООО «Агромир-Брянск» наблюдалась инвестиционная активность в основные фонды.

За истекший трёхлетний период существенно уменьшилась дебиторская задолженность – на 57,53 %, что свидетельствует о снижении кредитных операций компании и у нее отсутствуют финансовые затруднения в погашении задолженности. Положительной оценки также заслуживает значительный прирост денежных средств и краткосрочных финансовых вложений — на 1520,68 %.

По статье «Запасы» последний год рост уменьшился на 91,58 %. Изменение данной статьи означает четко продуманное движение и размещение товаров на складах – они не накапливаются и не создают неблагоприятную концентрацию на складах.

Однако эти тенденции в формировании имущественного состояния ООО «Агромир-Брянск» не оказали должного отражения на показателях обязательств компании.

|

Таблица 3. Горизонтальный анализ показателей пассивов баланса ООО «Агромир-Брянск" |

||||

|

Статьи пассива баланса |

2014 |

2015 |

2016 |

Темп роста, % |

|

1. Краткосрочная кредиторская задолженность |

98862 |

1058959 |

907512 |

917,96 |

|

2. Краткосрочные кредиты и займы |

849741 |

412342 |

153250 |

18,03 |

|

3. Долгосрочные обязательства |

- |

- |

- |

- |

|

4. Собственный капитал |

10 |

10 |

10 |

100,00 |

|

Итого пассивов (капитал предприятия) |

948613 |

1471311 |

1060772 |

111,82 |

Данные таблицы 3 показывают, что ООО «Агромир-Брянск» не наращивает собственный капитал – остался неизменным за 3 года.

Также негативное мнение о финансовом состоянии говорит увеличение на 817,96 % краткосрочной кредиторской задолженности. Это значит, что предприятие либо проводит неразумную политику в распределении платежей, либо находится в кризисе.

|

Таблица 4. Вертикальный анализ показателей балансов ООО «Агромир-Брянск" |

||||||

|

Статья баланса |

2014 |

2015 |

2016 |

Изменения в структуре в 2014 г., % |

Изменения в структуре в 2015 г., % |

Изменения в структуре в 2016 г., % |

|

АКТИВ |

||||||

|

I. Внеоборотные активы |

||||||

|

Основные средства |

750045 |

847119 |

804507 |

79,16 |

58,16 |

78,29 |

|

Отложенные налоговые активы |

289 |

1777 |

952 |

0,03 |

0,12 |

0,09 |

|

Прочие внеоборотные активы |

86009 |

101542 |

126312 |

9,08 |

6,97 |

12,29 |

|

Итого по разделу I |

836343 |

950438 |

931771 |

88,27 |

65,25 |

90,68 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

891 |

79 |

75 |

0,09 |

0,01 |

0,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

12 |

0,00 |

0,00 |

0,00 |

||

|

Дебиторская задолженность |

107134 |

505533 |

44607 |

11,31 |

34,71 |

4,34 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

3000 |

50223 |

0,32 |

0,00 |

4,89 |

|

|

Денежные средства и денежные эквиваленты |

100 |

337 |

18 |

0,01 |

0,02 |

0,00 |

|

Прочие оборотные активы |

179 |

898 |

0,00 |

0,01 |

0,09 |

|

|

Итого по разделу II |

111137 |

506128 |

95821 |

11,73 |

34,75 |

9,32 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал |

10 |

10 |

10 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

-1133 |

-14745 |

-33180 |

-0,12 |

-1,01 |

-3,23 |

|

Итого по разделу III |

-1123 |

-14735 |

-33170 |

-0,12 |

-1,01 |

-3,23 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

849741 |

412342 |

153250 |

89,68 |

28,31 |

14,91 |

|

Кредиторская задолженность |

98862 |

1058959 |

907512 |

10,43 |

72,70 |

88,31 |

|

Итого по разделу V |

948603 |

1471301 |

1060762 |

100,12 |

101,01 |

103,23 |

|

БАЛАНС |

947480 |

1456566 |

1027592 |

100 |

100 |

100 |

Исходя из данных таблицы 4 видно, что на ООО «Агромир-Брянск» заметно увеличилась доля внеоборотных активов, оборотные активы, заметно уменьшились, это говорит о том, что все средства мобилизуются в части основных средств.

Анализируя структуру пассива баланса очевидно, что предприятие работает в убыток, так как доля непокрытого убытка, а также краткосрочных обязательств с каждым годом увеличивается.

Таким образом, на наглядном примере убеждаемся, что бухгалтерский баланс является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта [6, с. 211].

Делаем вывод – даже неуглубленный анализ бухгалтерского баланса дает представление пользователю о финансовом состоянии организации, помогает учредителям принять решение о дальнейшем развитии предприятия, экономисту – предложить пути решения возникших негативных тенденций.

Заключение

Бухгалтерская отчетность является важнейшим источником информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении организации, которая представляет интерес для широкого круга пользователей. Однако она носит адресный характер, баланс считается конфиденциальным документом, недоступным для обозрения.

Однако развитие рыночных отношений расширяет функциональные возможности бухгалтерской отчетности в сторону рыночно-ориентированной, финансовой, целью которой является предоставление данных пользователям, заинтересованным в ней, необходимой им для принятия финансовых решений.

Во время информационно-технического прогресса отчетность - основной информационный документ, данные которого подтверждают возможность и целесообразность сотрудничества с предприятием, что является немаловажным фактором успешного ведения бизнеса. Кроме того, она представляет собой своеобразный способ рекламы деятельности фирмы, привлекающий партнеров, инвесторов для предстоящего заключения договоров о сотрудничестве. Акционеры, инвесторы в этом особенно заинтересованы. Они хотят иметь информацию о будущих экономических выгодах для того, чтобы не просто получить данные о текущих финансовых результатах деятельности, но, главным образом, о ценности бизнеса в целом.

Баланс в системе бухгалтерской (финансовой) отчетности занимает центральное место, и к настоящему моменту его форма претерпела большие изменения, так как все больше приближается к международному аналогу. В данной форме наряду с отражением финансовых результатов организации, присутствуют также показатели кредиторской и дебиторской задолженности, запасы, оборотные средства, капиталы и резервы предприятия, что при правильном чтении наглядно отражает финансовое состояние организации.

Вся первая глава посвящена понятию финансовой отчетности предприятия, ее видам, а также основным требованиям по составлению.

Вторая глава начинается с понятия бухгалтерского баланса, значению в системе бухгалтерской отчетности предприятия. Далее рассматривается состав и структура баланса, раскрываются правила и порядок заполнения разделов баланса, указывается состав обязательных реквизитов при составлении баланса. На примере данных ООО «Агромир-Брянск» мы составили бухгалтерский баланс на 2016 год.

Заключительная глава раскрывает баланс – как основную и самую важную форму отчетности. Здесь проводится общая характеристика финансового состояния организации ООО «Агромир-Брянск», что помогает выявить положительные и отрицательные тенденции развития предприятия. Анализ проводился горизонтальным и вертикальным способами анализа баланса.

Преимущество бухгалтерского баланса состоит в том, что в нем одновременно сопоставляется и имущество, права, и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязанности взаимно погашаются. Если оно больше долгов, имеется превышение прав над обязательствами, получившее название чистых активов. Если имущество меньше долгов, возникает его дефицит.

Исходя из выше изложенного, бухгалтерский баланс служит источником наиболее полной информации для обширного круга пользователей: собственников, кредиторов, инвесторов и других заинтересованных лиц. Содержание статей бухгалтерского баланса дает необходимые сведения о финансовом и имущественном положении организации, его финансовой устойчивости и объемах кредиторской задолженности. По данным бухгалтерского баланса определяется степень предпринимательского риска. Также определяется конечный финансовый результат работы организации в виде наращения собственного капитала за отчетный период (экономической прибыли), который отражается в виде чистой прибыли или убытка.

Библиография

- Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н). URL: http://base.garant.ru/12116599/.(Дата обращения: 18.09.2017).

- 22 ПБУ. 11 указаний и рекомендаций по бухгалтерскому учету в РФ. – М: Ось-89, 2008. – 416 с.

- Ананьева Е.Н. Годовая отчетность без ошибок // Отчетность и итоги.- 2010.- № 1.- 98 с.

- Арабян К.К. Анализ бухгалтерской (финансовой) отчетности внешними пользователями: учеб. Пособие, изд. 2-е. – М.: КноРус, 2010. – 304 с.

- Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: учебное пособие. – М.: Инфра-М, 2010. – 279 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: 2-е изд. – М.: Дело и сервис, 2007. – 337 с.

- Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. URL: http://www.consultant.ru/document/cons_doc_LAW_29165/d5b7552984ff633c3f1bbccbc7f9d65e6ad5c76c/. (Дата обращения 25.09.2017).

- Ковалев В.В. Анализ финансовой отчетности: Учебное пособие. – М.: Велби,2008. – 432 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2009. – 832 с.

- Ларионов А.Д., Карзаева Н.Н., Нечитайло А.Ш. Бухгалтерская финансовая отчетность: учебное пособие. – М.: Велби, 2007, 208 с.

- Методические рекомендации по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях (Приложение к Приказу Минсельхоза России от 2 февраля 2004 г. N 73). URL: http://www.consultant.ru/document/cons_doc_LAW_66591/0c1c68eef3b4626fadc21ea6fec1d4e09ba2e0c4/. (Дата обращения 03.10.2017).

- Министерство финансов РФ. Письмо от 30 января 2006 г. N 07-05-06/16. URL: https://normativ.kontur.ru/document?moduleId=1&documentId=93049. (Дата обращения 22.09.2017).

- Письмо Минфина России от 24.01.2011 N 07-02-18/01. URL: http://www.consultant.ru/document/cons_doc_LAW_110405/. (Дата обращения 25.09.2017).

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. URL: http://base.garant.ru/12123639/. (Дата обращения 25.09.2017 ).

- Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (утв. приказом Минфина РФ от 19 ноября 2002 г. N 114н). URL: http://base.garant.ru/12129425/.(Дата обращения 04.10.2017).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 24.03.2000 № 31н, от 18.09.2006 № 116н. – М.: ИВЦ «Маркетинг», 1999.- 36 с.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации(утв. Приказом Минфина РФ от 29.07.1998 г. №34н). URL: http://www.consultant.ru/document/cons_doc_LAW_20081/7f678d1321c139704a2a4d31f0ccd5a03ec5fb51/. (Дата обращения 02.10.2017).

- Положение по бухгалтерскому учету Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы ПБУ 17/02. URL: http://sprbuh.systecs.ru/uchet/pbu/pbu_17.html/ (Дата обращения 22.09.2017).

- Соколова Я.В. Бухгалтерская (финансовая) отчетность: учеб. пособие / под Б94 ред. проф. Я. В. Соколова. — М.: Магистр,2009. — 479 с. URL: https://pravo.studio/buhgalterskogo-ucheta-osnovyi/sostav-vidyi-buhgalterskoy-finansovoy-26928.html. (Дата обращения 18.09.2017).

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете". URL: http://www.consultant.ru/document/cons_doc_LAW_122855/45875259864f2fa8a106fe8d8053109931e5da5b/. (Дата обращения 18.09.2017).

Приложение №1

Приложение №2

Приложение №3

Приложение №4

- Понятие, виды и характеристика ценных бумаг

- «Виды юридических лиц»*

- Доверенности

- «Правовое положение товарных бирж»

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЙ ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА ОРГАНИЗАЦИИ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (Описание предметной области)

- Построение организационных структур (ГО Тюмень)

- «Франчайзинг как особый вид вертикальных ограничений».

- Оборотные активы предприятия

- Применение принципа биологической обратной связи в клинической практике (Сущность метода биологической обратной связи)

- «Правовое регулирование рекламной деятельности в РФ»

- «Дифференциация продукта на отраслевом рынке»