Оборотные активы предприятия

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что для современного предприятия, с целью сохранения непрерывности процессов производства и обращения, необходимо поддерживать эффективность использования оборотных средств. В современных экономических условиях существует ряд негативных факторов, которые приводят к тому, что обеспечение деятельности предприятия оборотными средствами, становиться проблемным аспектом.

Учитывая сложившиеся экономические условия, предприятиям при анализе и планировании, необходимо уделять внимание определению потребности в оборотных средствах, а также источниках их финансирования.

Эффективное использование оборотных средств, при разнообразных экономических связях необходимо. Вызвано это тем, что важнейшим источником дохода любого предприятия является квалифицированное применение оборотных средств. Повышение эффективности управления оборотным капиталом - не исчерпанный в полной мере инструмент, не требующий на его внедрение отвлечения финансовых ресурсов, при этом высвобождающий денежные средства в большом количестве.

Объектом исследования является ООО «СПЕЦМОНТАЖ».

Предметом исследования - эффективность использования оборотных средств ООО «СПЕЦМОНТАЖ».

Цель исследования состоит в анализе состояния оборотных средств ООО «СПЕЦМОНТАЖ» и эффективности их использования, разработке на основе данного анализа, направлений повышения эффективности использования оборотных средств ООО «СПЕЦМОНТАЖ».

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические аспекты анализа состояния оборотных средств и эффективности их использования;

- провести анализ состояния оборотных средств и эффективности их использования на примере ООО «СПЕЦМОНТАЖ»;

- разработать мероприятия по совершенствованию использования оборотных активов ООО «СПЕЦМОНТАЖ».

Теоретической основой исследования явились научные труды следующих отечественных и зарубежных авторов в области экономики предприятия и экономики производства, указанные в списке использованных источников.

В работе применены апробированные методы исследования, анализа и обработки материала, в том числе анализ, синтез, моделирование, дедукция, экономико-статистическая обработка результатов.

Практическая значимость исследования состоит в разработке направлений повышения эффективности использования оборотных средств ООО «СПЕЦМОНТАЖ».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. Теоретические аспекты анализа состояния оборотных средств и эффективности их использования

1.1. Экономическое содержание, состав и роль оборотных средств в деятельности предприятия

Оборотные средства это финансовая мера, которая представляет собой операционную ликвидность предприятия. Наряду с фиксированными активами, такими как оборудование, оборотные средства считаются частью общего капитала предприятия.

С финансовой точки зрения оборотные средства предприятия играют главную роль в обслуживании хозяйственного оборота и являются наиболее мобильной частью активов предприятия, поэтому их изучение занимает центральное место в анализе финансового состояния организации.[1] Прежде всего необходимо определить, насколько предприятие обеспечено оборотными средствами. При этом особое внимание следует уделять обеспеченности организации собственными оборотными средствами, поскольку от степени такой обеспеченности в решающей мере зависит финансовая устойчивость любого производственного или торгового коммерческого предприятия.[2]

Оборотные активы включают в себя: запасы, налог на добавленную стоимость, краткосрочную дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства и их эквиваленты.[3]

Поясним основные группы оборотных активов.

Большая группа оборотных активов объединена в статью «Запасы». В российском бухгалтерском балансе запасы отражаются по строке 1210.

В бухгалтерском балансе запасы объединяют сырьё, материалы, животных, затраты в незавершённое производство и готовую продукцию, товары для перепродажи и отгруженные.

При этом под материально-производственными запасами понимают активы, которые используются в качестве сырья, материалов при производстве продукции, предназначенной для продажи.

Под запасами понимаются также те активы, которые приобретаются непосредственно для перепродажи, а также используются для управленческих нужд организации.[4]

Налог на добавленную стоимость - это косвенный налог, представляет собой изъятие в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров и вносится в бюджет по мере реализации.[5]

Дебиторская задолженность также представляет собой вид активов. Она характеризует сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними. А также к дебиторской задолженности относят счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Денежные средства представляют аккумулированные в денежной форме на разного рода счетах в банках, а также кассе организации денежные потоки. Положительный денежные поток олицетворяет доходы и поступления предприятия, а отрицательный денежный поток - платежи и отчисления предприятия. Денежные средства находятся в постоянном хозяйственном обороте и используются предприятием для собственных целей. Кредитные учреждения используют денежные средства в качестве основного ресурса.

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.[6]

Оборотные средства рассчитываются как текущие активы минус текущие обязательства (те денежные суммы, которые организация обязана оплатить кредиторам в течение небольшого срока, обычно до одного года). Если текущие активы меньше текущих обязательств, значит, что предприятие имеет дефицит оборотных средств. Предприятие может иметь неплохие активы и рентабельность, но недостаток ликвидности, в таком случае, приводит к тому что активы не могут быть легко переведены в денежные средства.

Оборотные средства на предприятии необходимы для того, чтобы предприятие могло продолжать свою деятельность. Также, оборотные средства нужны, чтобы погашать как краткосрочные долги, так и предстоящие эксплуатационные расходы.[7]

Оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами. Основной расчёт оборотных средств осуществляется на основе текущих активов фирмы. Текущие активы и текущие обязательства включают в себя три суммы, каждая из которых по -своему важна. Первая сумма это дебиторская задолженность, то есть сумма всех долгов, которые должны быть возвращены предприятию от других компаний или граждан, являющихся должниками.[8]

Вторая сумма это инвентарь предприятия, то есть его текущие активы, такие как станки, материал и прочее.

Третья сумма это кредиторская задолженность, это все долги данного предприятия, которые оно должно погасить. Кредиторская задолженность наиболее важна, потому что на неё тратятся текущие активы.

Увеличение оборотного капитала показывает, что предприятие либо увеличило текущие активы, либо уменьшило задолженности, например, выплатив несколько краткосрочных кредитов, либо и то и другое. Управленческие решения, принимаемые по отношению к оборотному капиталу и краткосрочному финансированию, называются управлением оборотными средствами. Они включают в себя управление краткосрочными активами фирмы и её краткосрочными долгами перед кредиторами.

Целью управления оборотными средствами является обеспечение продолжения деятельности предприятия и обеспечение достаточного денежного потока для удовлетворения, как краткосрочных долгов, так и предстоящих расходов. Задачей этого управления является определение максимальной дебиторской задолженности, краткосрочных инвестиций, минимальных запасов и необходимое количество денежных средств на данный момент.[9]

Далее рассмотрим структуру оборотных средств.

Структура оборотных средств представлена комплексом следующих составляющих:

- производственные фонды, включающие в себя сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тару и тарные материалы;

- фонды обращения, которые включают в себя денежные средства, дебиторскую задолженность и т.д.[10]

Таким образом, можно сделать следующие выводы:

- оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также денежные средства на счетах предприятия.

- оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, не стоит путать их с денежными средствами, вложенными в основные фонды.

- сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.[11]

1.2. Цели и информационная база анализа состояния оборотных средств

Анализ оборотных средств позволяет:

- оценить эффективность использования ресурсов в оперативной деятельности предприятия;

- определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.[12]

Величина и структура текущих активов должны соответствовать потребностям предприятия, которые отражены в бюджете. Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия. Структура оборотных средств - это пропорции распределения ресурсов между отдельными элементами текущих активов. Она отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков.[13]

Величина и структура собственных оборотных средств могут отражать длительность и особенности финансового цикла.

Величина собственных оборотных средств показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.[14]

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости. Она показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.[15]

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать, например кредиторской задолженностью. В том случае, если суммы кредиторской задолженности не достаточно, обычно, предприятию приходится прибегать к краткосрочным займам и кредитам.

Таким образом, собственные оборотные средства определяются как разность между величиной собственного капитала и внеоборотных активов предприятия. Считается, что внеоборотные активы должны быть сформированы за счет собственного капитала, соответственно, какая -то их часть приходится на оборотные активы. Чем больше эта часть, тем более устойчиво предприятие, тем более обеспеченна реальными активами его финансово-хозяйственная деятельность.[16]

Все разнообразие источников финансовой информации для анализа оборотных средств можно классифицировать на плановые, учетные и внеучетные источники.

Плановыми источниками являются разработанные на перспективу текущие, оперативные планы, нормативные материалы, сметные расчеты, прайс-листы, спецификации, проектные задания и прочее.

В качестве учетных источников сведений назовем следующие:

- регистры бухгалтерского учета и отчетность;

- статистический учет и отчетные формы;

- регистры налогового учета, декларации;

- оперативный учет, ведомости;

- выборочные учетные данные, первичная документация.[17]

Ряд внеучетных источников аналитических данных представляет собой следующий перечень документации, регулирующей хозяйственную деятельность предприятия:

- нормативно-правовые акты и локально-распорядительная документация, проверочные и контрольные документы, приказы и распоряжения руководителей организации;

- правоустанавливающая документация: договоры, протоколы, судебные решения и рекламация;

- постановления коллективных собраний организации, профсоюзов;

- сведения об аналогичном опыте зарубежных предприятий, полученный различными путями;

- производственно-технологическая документация;

- итоги изучения состояния отдельных рабочих мест;

- вербальные данные, извлеченные в ходе встреч с работниками предприятия и представителями прочих компаний.[18]

Системное применение перечисленных выше источников экономических сведений и их корректное сочетание в ходе финансового анализа дают возможность всесторонне исследовать процесс функционирования организаций и способствуют более тщательному обнаружению источников экономического и социального совершенствования.

1.3. Методика анализа состояния оборотных средств и эффективности их использования

Сам по себе оборот этого капитала включает в себя три основных этапа: заготовительный, производственный и реализационный. Как правило, каждая хозяйственная деятельность начинается с денег, которые используются для приобретения определенного количества ресурсов для производства или торговли. На данном этапе оборотные ресурсы преобразуются в производственные и переходят из вещественной формы в производственную. На производственном этапе, ресурсы преобразуются в товарную форму, соответственно и оборотные средства также. Ну, и, наконец, на стадии реализации оборотные ресурсы преобразуются в денежные.[19]

Как раз анализ оборотных средств предприятия и должен установить, какая часть их находится в сфере производства, какая в сфере обращения, он призван дать профессиональную оценку величинам отгруженной продукции, дебиторской задолженности, одним словом всем элементам структуры оборотного капитала.

Рациональное хозяйствование возможно лишь на условиях его соответствия некоторым принципам использования оборотных ресурсов: обеспечения оптимальной структуры, экономного расходования, создания запасов, рационального распределения и перераспределения, минимизации времени нахождения в запасах.[20]

Эти принципы, по сути, и фиксируют те задачи, которые призвана обеспечить современная методика анализа оборотных средств.

К примеру, объективные результаты анализа их структуры могут обеспечить значительную экономию ресурсов на потребностях в финансировании.

Для их оценки служат такие показатели:

- чистые активы, характеризующие параметры потребностей предприятия в таком ресурсе, как оборотный капитал;

- показатели ликвидности, отражающие общее финансовое состояние в части потенциала оборотных средств. Они по некоторым параметрам являются условными, потому использовать их в анализе оборотного капитала следует с осторожностью. Оборотные средства выступают важнейшим ресурсом для эффективного текущего функционирования предприятия. В этом функционировании главными составляющими являются такие стадии экономического процесса, как, производство и реализация. Анализ и показатели эффективного использования оборотных средств призваны оптимизировать именно эти стадии.[21]

Показатели использования оборотных средств предприятия определяются по формулам:

Т=Ос*пВр (1.1)

где:

Т - продолжительность оборота, в днях;

Ос - остаток оборотных средств (среднегодовой), в рублях; п - число дней периода;

Вр - выручка, в рублях.

Ос=12О1+О2+ 12Оnn-1 (1.2)

Где: О1, О2 - остаток средств на 1-ое число месяца, в рублях.

Оборотные средства используются лучше, если наблюдается сокращение продолжительности оборота:

Коб=ВрОсКоб=пТ (1.3)

Где: Вр - выручка, в рублях;

Ос - среднегодовой остаток, в рублях.

Чем выше Коб, тем эффективнее используются средства.

Кз=1Коб (1.4)

Где: Кз - коэффициент загрузки (средств в обороте).

При ускорении оборачиваемости из оборота высвобождаются ресурсы. При замедлении происходит вовлечение в оборот дополнительных ресурсов. Уровень рентабельности, эффект финансового рычага, рентабельность оборота капитала - это показатели эффективности использования оборотных средств. Уровень рентабельности рассчитывается по продукции, которая реализуется, и выражается в процентах:

Ур=ВП-СС * 100% (1.5)

Где: ВП - валовая продукция, в денежных единицах;

С - себестоимость продукции, в денежных единицах.

В настоящее время используется термин «капитал». Чтобы оценить, каким образом используются заемные средства, можно применить показатель, называемый эффектом финансового рычага, который показывает, стоит ли брать взаймы капитал:

Эфр=РОА-СП * 1- КнЗкСк (1.6)

Где: РОА - рентабельность капитала до уплаты налога, в %;

СП - ссудный процент;

Кн - коэффициент налогообложения;

ЗкСк - отношение заемного капитала к ссудному капиталу.

Эфр наглядно демонстрирует, на сколько процентов увеличится собственный капитал за счет того, что привлекаются заемные средства в оборот предприятия. Он возникает в том случае, когда РОА>СП.

Рассмотрим такие показатели эффективности использования оборотных средств, как рентабельность оборота и капитала.

Рентабельность оборота равна прибыли, деленной на выручку от реализованной продукции, умноженной на 100%.

Рентабельность капитала - прибыль, деленная на капитал и умноженная на 100%.[22]

Используя показатели эффективности использования оборотных средств, можно в очередной раз подтвердить, что экономическую эффективность на предприятии возможно повысить при выполнении некоторых условий:

1. При применении в производственной деятельности достижений прогресса.

2. При росте производительности труда.

3. При организации строгого учета и контроля.

4. При снижении затрат на производство продукции (снижении себестоимости).

5. При освоении новых рынков для реализации продукции. При улучшении качества и увеличении количества выпускаемой продукции.[23]

2. Анализ состояния оборотных средств и эффективности их использования на примере ООО «СПЕЦМОНТАЖ»

2.1. Анализ динамики и структуры оборотных средств ООО «СПЕЦМОНТАЖ»

ООО «СПЕЦМОНТАЖ» - строительное предприятие, выполняющее полный комплекс строительных работ. ООО «СПЕЦМОНТАЖ» динамично развивающееся предприятие, способное реализовывать проекты любой сложности.

Анализ источников формирования оборотных средств ООО «СПЕЦМОНТАЖ» мы начнем с оценки динамики и структуры за 2014, 2015, 2016 годы.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за три прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Горизонтальный анализ баланса ООО «СПЕЦМОНТАЖ» представлен в таблице.

Таблица 1

Динамика изменения основных показателей баланса полученных на основе горизонтального анализа (тыс. руб.)

|

Название показателя |

Значение показателя, в тыс. руб. |

Абсолютное отклонение (тыс. руб.) |

Относительное отклонение (%) |

||||

|

2014 |

2015 |

2016 |

2014/ 2015 |

2015/ 2016 |

2014/ 2015 |

2015/ 2016 |

|

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II. Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

- |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

Продолжение табл. 1.

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу Ш |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализа баланса ООО «СПЕЦМОНТАЖ» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи.

Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Анализ выявил увеличение денежных средства предприятия, что является положительной тенденцией.

Оценка пассива баланса с помощью горизонтального анализа пассива баланса показала увеличение резервного капитала в динамике.

Также можно отметить рост кредиторской задолженности, которая увеличивается в динамике в основном за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Проведенная оценка показателей баланса с помощью вертикального анализа позволяет сделать вывод о динамике изменения структуры баланса, а также о значении каждого показателя в целом.

Динамика изменения основных показателей баланса полученных на основе вертикального анализа представлена в таблице 2.

Таблица 2

Динамика изменения основных показателей баланса полученных на основе вертикального анализа (тыс. руб.)

|

Наименование показателя |

Доля показателя в валюте баланса |

Отклонение |

|||

|

2014 г. |

2015 г. |

2016 г. |

2014/2015 |

2015/2016 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

Итого по разделу I |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

II. Обо |

ротные активы |

||||

|

Запасы |

4,29 |

2,59 |

2,17 |

-1,7 |

-0,42 |

|

сырьё и материалы |

4,29 |

2,49 |

2,08 |

-1,8 |

-0,41 |

|

доходы будущих периодов |

0,00 |

0,1 |

0,09 |

0,1 |

-0,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

35,2 |

57,9 |

65,39 |

22,7 |

7,49 |

|

Денежные средства |

51,62 |

23,68 |

16,8 |

-27,94 |

-6,88 |

|

Итого по разделу II |

91,17 |

84,18 |

84,37 |

-6,99 |

0,19 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,03 |

0,03 |

0,02 |

0,00 |

-0,01 |

|

Нераспределенная прибыль |

42,94 |

53,07 |

57,22 |

10,13 |

4,15 |

|

Итого по разделу III |

42,97 |

53,1 |

57,24 |

10,13 |

4,14 |

|

IV. Долгосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу V |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

По результатам проведенного вертикального анализа баланса было

выявлено, что наибольшую долю в структуре активов занимают дебиторская задолженность и денежные средства.

Доля собственного капитала в пассиве баланса ООО «СПЕЦМОНТАЖ» ежегодно увеличивается, что положительно характеризует состояние предприятия.

Кроме того имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2014 году до 57,22% в 2016 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2014 году - 57,03%, в 2015 году - 46,9%, в 2016 году - 42,76 %.

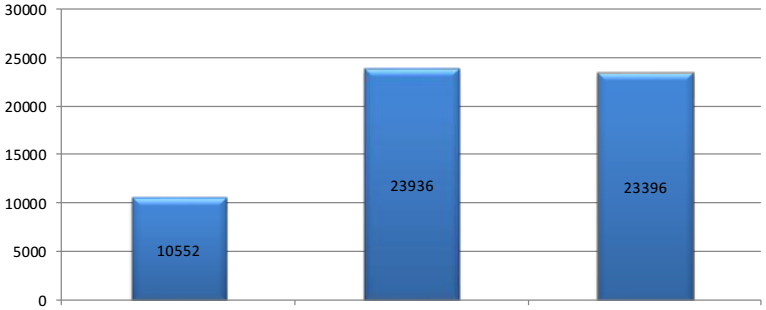

На рисунке 1 представлена динамика дебиторской задолженности.

Рисунок 1. Динамика показателей дебиторской задолженности в 2014-2016 гг. (тыс. руб.)

Как видно из представленного рисунка, дебиторская задолженность за исследуемый период увеличивается. Так, если в 2014 году сумма дебиторской задолженности составляла 10552 тыс. руб., то в 2015 году - 23936 тыс. руб. и в 2016 году - 23396 тыс. руб.

Увеличение дебиторской задолженности предприятия за исследуемый период происходит на 221,72%, что отражает неэффективность действующей кредитной политики ООО «СПЕЦМОНТАЖ», поскольку дебиторы не рассчитываются с предприятием.

Исходя из анализа существующих трудностей в работе с дебиторами, необходимо провести более подробный анализ состояния дебиторской задолженности.

По результатам проведенного анализа можно сделать следующие выводы:

1. улучшить взаимоотношение с покупателями и поставщиками продукции и услуг для обеспечения снижения объемов всех видов задолженности, как переде дебиторами так и перед кредиторами;

2. найти выгодные источники краткосрочного финансирования.

В целях оценки ликвидности баланса проведем группировку активов предприятия по их ликвидности, а также группировку обязательств в разрезе сроков их погашения. Для анализа ликвидности баланса составляется таблица, в графы которой записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Путем сопоставления итогов данных групп, определяют абсолютные величины излишних или недостающих на начало и конец отчетного периода платежных средств (таблица 3).

Таблица 3

Данные полученные в ходе группировки активов и пассивов баланса, тыс. руб.

|

Показатели актива баланса |

2014 |

2015 |

2016 |

Показатели пассива баланса |

2014 |

2015 |

2016 |

|

А1. Наиболее ликвидные активы |

15474 |

9792 |

6013 |

П1. Наиболее срочные обязательства |

17095 |

19392 |

15297 |

|

А2. Быстрореали зуемые активы |

10552 |

23936 |

23396 |

П2 Краткосрочные пассивы |

0 |

0 |

0 |

|

А3. Медленно реализуемые активы |

1286 |

1071 |

777 |

П3. Долгосрочные пассивы |

0 |

0 |

0 |

|

А4. Трудно реализуемые активы |

2648 |

6541 |

5590 |

П4. Постоянные или устойчивые пассивы |

12881 |

21948 |

20479 |

Сравнение показателей ликвидности баланса предприятия представлено в таблице 4.

Таблица 4

Динамика изменения показателей ликвидности баланса

|

Условие при котором достигается абсолютная ликвидность активов |

2014 г. |

2015 г. |

2016 г. |

||||||

|

А1>П1 |

А1 |

< |

П1 |

А1 |

< |

П1 |

А1 |

< |

П1 |

|

А2>П2 |

А2 |

> |

П2 |

А2 |

> |

П2 |

А2 |

> |

П2 |

|

А3>П3 |

А3 |

> |

П3 |

А3 |

> |

П3 |

А3 |

> |

П3 |

|

А4<П4 |

А4 |

< |

П4 |

А4 |

< |

П4 |

А4 |

< |

П4 |

Анализ таблицы показал, что соотношение активов предприятия не соответствуют нормативным значениям. Из соотношений (А1<П1, А2>П2, А3>П3, А4<П4) выполнение которых необходимо для признания баланса абсолютно ликвидным, выполняются только три, следовательно баланс нельзя признать ликвидным.

Рассмотрим составляющие источников финансирования. Наиважнейшим источником финансирования деятельности предприятия является собственный капитал - уставный капитал, добавочный капитал, резервный капитал, прибыль предприятия. Собственный капитал формируется в процессе создания предприятия с образования уставного капитала. В дальнейшем создаются резервы (нераспределенная прибыль прошлых лет).

С помощью метода Шеремета можно определить тип финансовой устойчивости предприятия за 3 года. Расчет абсолютных показателей финансовой устойчивости предприятия приведен в таблице 5.

Таблица 5

Динамика изменения показателей финансовой устойчивости предприятия (тыс. руб.)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

1. Источники собственных средств |

12881 |

21948 |

20479 |

|

2. Основные средства и иные внеоборотные активы |

2648 |

6541 |

5590 |

|

3. Наличие собственных оборотных средств (п.1 - п.2) |

10233 |

15407 |

14889 |

|

4. Долгосрочные кредиты и заемные средства |

0 |

0 |

0 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п.3 + п.4) |

10233 |

15407 |

14889 |

|

6. Краткосрочные кредиты и заемные средства |

0 |

0 |

0 |

|

7. Наличие собственных, долгосрочных и краткосрочных заемных источников формирования запасов и затрат (п.5 + п.6) |

10233 |

15407 |

14889 |

|

8. Величина запасов и затрат |

1286 |

1071 |

777 |

|

9. Излишек (+) / недостаток (-) собственных оборотных средств (п.3 - п.8) |

8947 |

14336 |

14112 |

|

10. Излишек (+) / недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (п.5 - п.8) |

8947 |

14336 |

14112 |

|

11. Излишек (+) / недостаток (-) общей величины формирования запасов и затрат (п.7 - п.8) |

8947 |

14336 |

14112 |

|

Тип финансовой ситуации |

S (1;1;1) |

S (1;1;1) |

S (1;1;1) |

Как видно из таблицы 2.9 значение трехкомпонентного критерия составляет S(1.1.1). Таким образом, предприятие находится в абсолютно устойчивом финансовом состоянии, что благоприятно характеризует состояние предприятия. Состав основных фондов в разрезе основных групп характеризует таблица 6.

Таблица 6

Оценка обеспеченности предприятия основными фондами (тыс. руб.)

|

Группы основных фондов и их наименование |

2014 |

2015 |

2016 |

Изменения (+/-) |

|

Здания и сооружения |

910 |

1540 |

1087 |

177 |

|

Передаточные устройства |

80 |

260 |

150 |

70 |

|

Машины и оборудование |

1260 |

2264 |

2090 |

830 |

|

Транспортные средства |

38 |

1860 |

1523 |

1585 |

|

Инструмент, прочий хозяйственный инвентарь |

120 |

617 |

740 |

620 |

|

Всего основных фондов |

2648 |

6541 |

5590 |

2942 |

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Как видно из представленной таблицы, стоимость основных фондов за исследуемый период значительно возросла на 2942 тыс. руб. Так, наибольшая динамика прослеживается в стоимости машин и оборудования (+830 тыс. руб.), транспортных средств (+1585 тыс. руб.), хозяйственного инвентаря (+620 тыс. руб.).

Фондооснащенность и фондовооруженность - качественные показатели, детально раскрывающие уровень обеспеченности предприятия основными средствами в расчете на единицу занимаемой площади и численности работников.

Фондооснащенность = Стоимость основных средств /

Производственная площадь (2.1)

Рассчитаем за исследуемый период фондооснащенность ООО «СПЕЦМОНТАЖ»:

Фондооснащенность2014 = 2648/120 = 22,06 Фондооснащенность2015 = 6541/120 = 54,5 Фондооснащенность2016 = 5590/120 = 46,58

Фондовооруженность = Стоимость основных средств /

Среднегодовая численность работников (2.2)

Рассчитаем за исследуемый период фондовооруженность ООО «СПЕЦМОНТАЖ»:

Фондовооруженность2014 = 2648/123 = 21,52 Фондовооруженность2015 = 6541/123 = 53,18 Фондовооруженность2016 = 5590/132 = 43,35

Как видно из представленных расчетов, и фондооснащенность, и фондовооруженность за исследуемый период имеют положительную динамику.

Уровень использования основных фондов принято определять по следующим показателям:

Фондоотдача (ФО) = Выручка от продажи продукции (работ, услуг) /

Среднегодовая стоимость основных средств (2.3)

ФО2014 = 33370/2638 = 12,6 ФО2015 = 64552/6541= 9,86 ФО2016 = 13 227/ 5590 = 2,37

Как видно из представленных расчетов, существенное снижение выручки предприятия в 2016 году привело к снижению показателя фондоотдачи. Если в 2014 году она составляла 12,6 руб., то в 2016 году - 2,37 руб.

Фондоемкость (обратный показатель фондоотдачи) =

Среднегодовая стоимость основных средств / Выручка (2.4)

Фондоемкость2014 = 2638/33370 = 0,08 Фондоемкость2015 = 6541/64552 = 0,1 Фондоемкость2016 = 5590/13227 = 0,4

Как видно из представленных расчетов в 2016 году показатель фондоемкости возрастает по сравнению с 2014 и 2015 годом, и составляет 0,4. Фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость - уменьшаться.

В случае ООО «СПЕЦМОНТАЖ» усматриваются обратные тенденции, фондоотдача существенно понижается за 2014-2016 гг., а фондоемкость - наоборот повышается, что отрицательно характеризует деятельность предприятия и говорит о понижении эффективности производства продукции.

2.2. Анализ эффективности использования оборотных средств ООО «СПЕЦМОНТАЖ»

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли.

Финансовая устойчивость предприятия характеризуется соотношением собственных и заёмных средств с помощью системы финансовых коэффициентов - коэффициента финансовой автономии, коэффициента финансовой зависимости, коэффициента финансового рычага.

Динамика изменения коэффициентов финансовой устойчивости за период с 2014-2016 гг. показана в таблице 7.

Таблица 7

Коэффициенты финансовой устойчивости

|

Наименование коэффициента |

2014 г. |

2015 г. |

2016 г. |

|

Коэффициент финансовой автономии |

0,43 |

0,53 |

0,57 |

|

Коэффициент финансовой зависимости |

0,57 |

0,47 |

0,43 |

|

Коэффициент финансового рычага |

1,33 |

0,88 |

0,75 |

Как видно из таблицы доля собственно капитала в 2014 году была около 43%, в 2015 году повысилась до 53%, за 2016 увеличилась до 57%.

Чем выше коэффициент финансового рычага, тем больше зависимость предприятия от заемных средств. Допустимый уровень определяется условиями работы предприятия, в первую очередь, скоростью оборота оборотных средств.

В целом можно сделать вывод о том, что в период с 2014 по 2016 год предприятие находилось в благоприятном состоянии.

Динамика изменения коэффициентов ликвидности показана в таблице 8.

Таблица 8

Коэффициенты ликвидности

|

Наименование показателя |

Норма |

2014 |

2015 |

2016 |

|

Коэффициент общей ликвидности |

1 - 3 |

1,60 |

1,79 |

1,97 |

|

Коэффициент срочной ликвидности |

0,7 - 1 |

1,52 |

1,74 |

1,92 |

|

Коэффициент абсолютной ликвидности. |

0,2 - 0,25 |

0,91 |

0,50 |

0,39 |

|

Коэффициент обеспеченности собственными оборотными средствами |

более 0,1 |

0,60 |

0,79 |

0,97 |

Коэффициенты ликвидности превышают нормативные значения. Предприятие снижает краткосрочные обязательства, увеличивая денежные средства. Таким образом, можно сделать вывод, что предприятие ликвидно, то есть способно расплачиваться по своим долгам в краткосрочный период.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия или иные финансовые операции.

Показатели рентабельности ООО «СПЕЦМОНТАЖ» сведены в таблицу 9.

Таблица 9

Показатели рентабельности предприятия (%)

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

|

Рентабельность продаж |

25,77 |

29,70 |

- |

|

Рентабельность производства |

34,71 |

42,24 |

- |

|

Экономическая рентабельность |

28,68 |

46,37 |

- |

|

Рентабельность собственного капитала |

54,15 |

66,13 |

35,25 |

Как видно из таблицы, значения показателей рентабельности производства и продаж ООО «СПЕЦМОНТАЖ» имели тенденцию к увеличению в 2015 году по сравнению со значениями рентабельности в 2014 году.

Показатели деловой активности (оборачиваемости) характеризуют активность производственно-сбытовой деятельности предприятия, и анализируются с помощью ряда коэффициентов.

Анализ деловой активности предприятия производится с целью выяснения эффективности его текущей деятельности и результативности использования его материальных, трудовых и финансовых ресурсов.

Показатели оборачиваемости кредиторской задолженности и дебиторской задолженности для ООО «СПЕЦМОНТАЖ» представлены в таблице 10.

Таблица 10

Показатели оборачиваемости

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Коэффициент оборачиваемости капитала, в оборотах |

2,59 |

2,94 |

0,64 |

|

Период оборачиваемости капитала, в днях |

140,9 |

134,35 |

570,3 |

|

Коэффициент оборачиваемости дебиторской задолженности, в оборотах |

3,16 |

2,69 |

0,56 |

|

Период оборачиваемости дебиторской задолженности, в днях |

112,65 |

135,68 |

651,78 |

|

Коэффициент оборачиваемости кредиторской задолженности, в оборотах |

1,45 |

2,34 |

1,07 |

|

Период оборачиваемости кредиторской задолженности, в днях |

251,72 |

155,98 |

341,12 |

Значение анализа оборачиваемости состоит в том, что он позволяет увидеть картину финансового состояния предприятия в динамике.

Как видно из таблицы 10, период оборачиваемости дебиторской задолженности выше периода оборачиваемости кредиторской задолженности, а это значит, что предприятие рассчитывается по своим обязательствам быстрее, чем дебиторы с предприятием.

В целом период оборачиваемости капитала и дебиторской задолженности имеет тенденцию увеличения, что отрицательно характеризует предприятие.

2.3. Направления повышения эффективности использования оборотных средств ООО «СПЕЦМОНТАЖ»

Проведенный анализ дебиторской задолженности, позволяет сделать вывод о том, что дебиторская задолженность ООО «СПЕЦМОНТАЖ» увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием.

Необходимо отметить, что дебиторская задолженность является очень динамичной частью оборотных активов, которые зависят от решений принятых руководством компании. При этом главной проблемой является управление рисками потери дебиторской задолженности как актива в результате неплатежа.

На финансовое положение ООО «СПЕЦМОНТАЖ» влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность.

Эффективное управление дебиторской задолженностью ООО «СПЕЦМОНТАЖ» требует применения комплексного и системного подхода, который нельзя свести к решению отдельно взятых проблем (поиск идеального клиента, ставка на судебное взыскание долгов и т. д.). Целями создания системы управления являются уменьшение рисков ООО «СПЕЦМОНТАЖ», а также оптимизация действий всего персонала компании и экономия времени при принятии управленческих решений.

Период оборачиваемости дебиторской задолженности ООО «СПЕЦМОНТАЖ» во всех годах выше периода оборачиваемости кредиторской задолженности, а это значит, что ООО «СПЕЦМОНТАЖ» рассчитывается по своим обязательствам быстрее, чем дебиторы с предприятием. Период оборачиваемости капитала и дебиторской

задолженности ООО «СПЕЦМОНТАЖ» имеет тенденцию к увеличению, что отрицательно характеризует предприятие.

Анализ выявленных недостатков позволил нам выделить основные направления совершенствования методов оценки и оптимизации дебиторской задолженности, а именно:

1) совершенствование методов оценки реального состояния дебиторской задолженности ООО «СПЕЦМОНТАЖ»;

2) внедрение факторинга в деятельность предприятия;

3) страхование дебиторской задолженности ООО «СПЕЦМОНТАЖ».

Также необходимо оптимизировать движение денежных средств предприятия.

Обоснование целей и установление текущих задач управления денежными потоками ООО «СПЕЦМОНТАЖ» должно осуществляться с соблюдением следующих правил.

Во-первых, системность формирования целевых финансовых показателей и коэффициентов управления движением денежных средств, в соответствии с совокупностью целей и задач модели управления денежными потоками предприятия.

Во-вторых, полнота и достоверность формирования входной первичной информации по управлению денежными потоками по направлениям такого управления - в разрезе входящих и исходящих денежных потоков, денежных потоков от операционной, инвестиционной и финансовой деятельности предприятия.

В-третьих, обеспечение сопоставимости и информативности финансовых показателей и коэффициентов с целью их адекватной статистической и математической обработки для обоснования и принятия управленческих финансовых решений финансовым менеджером предприятия.

В-четвертых, обоснование использования методов обработки с целью адекватной консолидации входящих первичных информационных ресурсов и последующей идентификации на их основе целевых параметров модели управления денежными потоками предприятия.

В-пятых, формирование качественных и количественных параметров денежных потоков на основе определения совокупности целевых финансовых показателей, как результирующих относительно устойчивой совокупности обособленных финансовых показателей, характеризующих отдельные стороны движения денежных средств предприятия.

В-шестых, обеспечение возможности адекватного контроллинга системы целевых параметров движения денежных средств предприятия, с целью обеспечения выполнения управленческих финансовых решений (мониторинг выполнения плана, выявления отклонений и проведения корректировки параметров денежных потоков).

В-седьмых, обеспечение приемлемости целевых параметров денежных потоков для их использования в управлении денежными потоками предприятия в следующих периодах.

Система мониторинга в управлении денежными потоками предусматривает первоочередное внедрение анализа исследования их движения с необходимостью получения информации:

- величина денежных потоков по определенным промежуткам времени (декада, месяц, квартал, полугодие, год);

- составляющие элементы денежных потоков;

- направления движения, генерирующих основные потоки.

Учитывая ту ситуацию, которая сложилась на ООО «СПЕЦМОНТАЖ», можно порекомендовать следующие меры, которые бы помогли повысить эффективность использования денежных потоков, как долгосрочного влияния, так и тактические мероприятия.

Эти меры должны решать вопрос недостаточной эффективности политики привлечения средств из внешних источников, учитывать поступления от операционной деятельности в качестве основного для данного предприятия вида деятельности, сверхнизкой активности инвестиционной деятельности, которая может в будущем привести к использованию устаревшего оборудования и т.п., неэффективности экономического планирования.

Поэтому предлагается принять следующие меры:

1. Ускорение вращения оборотных активов, что позволит инвестировать высвободившиеся средства в ценные бумаги или реинвестировать в производственную деятельность с целью увеличения поступлений.

2. Повышение нормы прибыльности платных услуг на 5%, так как это должно повлиять на уровень достаточности денежных потоков и другие показатели рентабельности и эффективности.

3. Реализация неиспользуемых основных средств или передача их в аренду, что позволит уменьшить дефицит денежных средств, который имеется у предприятия, как видно из проведенного в предыдущем разделе анализа, и увеличит поступления от операционной деятельности.

4. Провести инкассацию дебиторской задолженности, которая тоже имеет значительный размер. Это должно оказать положительное влияние, как на показатели достаточности денежных потоков, так и на их эффективность, в частности на тех из них, которые имеют неудовлетворительные значения.

5. Диверсификация денежных потоков в направлении преобладания операционной деятельности как приоритетного вида деятельности.

Учитывая специфику работы ООО «СПЕЦМОНТАЖ», применение стандартных программных продуктов для автоматизирования системы управления денежными средствами, является нецелесообразным.

Так, учитывая масштабы предприятия и возможность использования информационных технологий в своей деятельности, ООО «СПЕЦМОНТАЖ» необходимо разработать программный продукт, с учетом специфики деятельности учреждения.

Рассмотрим процесс реализации данного проекта.

Успех в конкурентной борьбе в большей степени определяется тем, насколько удачно выбран тип конкурентного поведения организации и насколько умело он реализуется на практике.

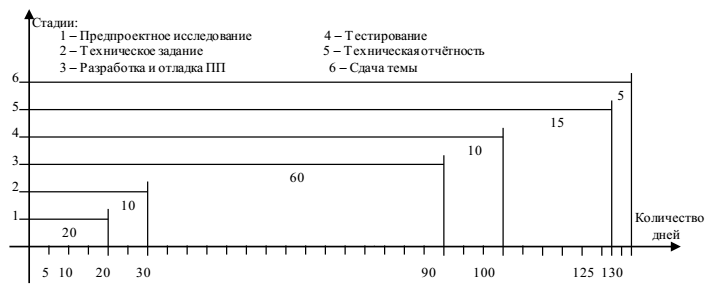

Рисунок 2. Календарный график работы над проектом программного обеспечения ООО «СПЕЦМОНТАЖ»

Калькулирование осуществляется по калькуляционным статьям расходов.

Внедрение программного продукта оперативного управления денежными потоками ООО «СПЕЦМОНТАЖ» позволит оптимизировать движение денежных средств.

Оптимизация процесса управления денежными потоками по оценкам экспертов позволит косвенно увеличить объем выручки, получаемой предприятием за счет увеличение объемов производимой продукции и услуг на 20 %. Проведем расчёт экономической эффективности предложений по оптимизации движения денежных средств ООО «СПЕЦМОНТАЖ».

Таблица 11

Расчет экономической эффективности предложений по оптимизации движения денежных средств ООО «СПЕЦМОНТАЖ»

|

Наименование показателя |

За январь-декабрь 2016 г. |

После реализации предложерний |

|

Выручка |

13227 |

15 872,40 |

|

Себестоимость продаж |

( 16364 ) |

( 16364 ) |

|

Валовая прибыль (убыток) |

-3137 |

-491,6 |

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

-3137 |

-491,6 |

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

||

|

Прочие доходы |

11974 |

11974 |

|

Прочие расходы |

( 336 ) |

( 336 ) |

|

Прибыль (убыток) до налогообложения |

8501 |

11146,4 |

|

Текущий налог на прибыль |

( 1282 ) |

( 1282 ) |

|

в т.ч. постоянные налоговые обязательства (активы) |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

||

|

Прочее |

||

|

Чистая прибыль (убыток) |

7219 |

9864,4 |

Как видно из таблицы 11 реализация предложений по оптимизации денежных средств позволит увеличить выручку предприятия и при условии сохранения существующих расходов предприятия обеспечит прирост чистой прибыли на 2 645,4 тыс. руб.

Заключение

В ходе исследования были достигнута его цель и решены поставленные задачи. Оборотные средства на предприятии необходимы для того, чтобы предприятие могло продолжать свою деятельность. Также, оборотные средства нужны, чтобы погашать как краткосрочные долги, так и предстоящие эксплуатационные расходы. Оборотный капитал представляет собой разницу между текущими активами и текущими обязательствами. Основной расчёт оборотных средств осуществляется на основе текущих активов фирмы. Текущие активы и текущие обязательства включают в себя три суммы, каждая из которых по-своему важна. Первая сумма это дебиторская задолженность, то есть сумма всех долгов, которые должны быть возвращены предприятию от других компаний или граждан, являющихся должниками. Вторая сумма это инвентарь предприятия, то есть его текущие активы, такие как станки, материал и прочее. Третья сумма это кредиторская задолженность, это все долги данного предприятия, которые оно должно погасить. Кредиторская задолженность наиболее важна, потому что на неё тратятся текущие активы.

Увеличение оборотного капитала показывает, что предприятие либо увеличило текущие активы, либо уменьшило задолженности, например, выплатив несколько краткосрочных кредитов, либо и то, и другое. Решения, принимаемые по отношению к оборотному капиталу и краткосрочному финансированию, называются управлением оборотными средствами. Они включают в себя управление краткосрочными активами фирмы и её краткосрочных долгов перед кредиторами. Целью управления оборотными средствами является обеспечение продолжения деятельности предприятия и обеспечение достаточного денежного потока для удовлетворения как краткосрочных долгов, так и предстоящих расходов. Задачей этого управления является определение максимальной дебиторской задолженности, краткосрочных инвестиций, минимальных запасов и необходимое количество денежных средств на данный момент

Объектом исследования являлось строительное предприятие ООО «СПЕЦМОНТАЖ». По результатам горизонтального анализ баланса ООО «СПЕЦМОНТАЖ» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи.

Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Денежные средства предприятия увеличиваются, что положительно характеризует его состояние. Горизонтальный анализ пассива баланса показал увеличение резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике в основном за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Эффективное управление дебиторской задолженностью ООО «СПЕЦМОНТАЖ» требует применения комплексного и системного подхода, который нельзя свести к решению отдельно взятых проблем (поиск идеального клиента, ставка на судебное взыскание долгов и т. д.). Целями создания системы управления являются уменьшение рисков ООО «СПЕЦМОНТАЖ», а также оптимизация действий всего персонала компании и экономия времени при принятии управленческих решений.

Период оборачиваемости дебиторской задолженности ООО «СПЕЦМОНТАЖ» во всех годах выше периода оборачиваемости кредиторской задолженности, а это значит, что ООО «СПЕЦМОНТАЖ» рассчитывается по своим обязательствам быстрее, чем дебиторы с предприятием. Период оборачиваемости капитала и дебиторской задолженности ООО «СПЕЦМОНТАЖ» имеет тенденцию к увеличению, что отрицательно характеризует предприятие.

Предложено три направления совершенствования оценки и оптимизации дебиторской задолженности, а именно: совершенствование методов оценки реального состояния дебиторской задолженности ООО «СПЕЦМОНТАЖ»; внедрение факторинга в деятельность предприятия; страхование дебиторской задолженности ООО «СПЕЦМОНТАЖ».

Внедрение в практику ООО «СПЕЦМОНТАЖ» методики оценки реального состояния дебиторской задолженности позволит предприятию своевременно выявлять сомнительные долги и формировать соответствующий резерв. С помощью данной методики было установлено, что предприятие не получит 1558,8 тыс. руб. дебиторской задолженности (7,14 % от общей ее суммы). Следовательно, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам.

Снизить риск несвоевременного возврата денежных средств и возникновения убытков можно, заключив договор страхования дебиторской задолженности. Страхование дебиторской задолженности предполагает страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. Заключить договор страхования дебиторской задолженности предлагается со страховой компанией ООО «Ингосстрах ОНДД Кредитное Страхование». Для ООО «СПЕЦМОНТАЖ» предлагается использовать генеральную схему страхования дебиторской задолженности.

Внедрение программного продукта оперативного управления денежными потоками ООО «СПЕЦМОНТАЖ» позволит оптимизировать движение денежных средств.

Учитывая ту ситуацию, которая сложилась на ООО «СПЕЦМОНТАЖ», можно порекомендовать следующие меры, которые бы помогли повысить эффективность использования денежных потоков, как долгосрочного влияния так и тактические мероприятия.

Эти меры должны решать вопрос недостаточной эффективности политики привлечения средств из внешних источников, учитывать поступления от операционной деятельности в качестве основного для данного предприятия вида деятельности, сверхнизкой активности инвестиционной деятельности, которая может в будущем привести к использованию устаревшего оборудования и т.п., неэффективности экономического планирования.

Реализация мероприятий по оптимизации денежных средств позволит, увеличит выручку предприятия на 20 %. При условии сохранения существующей структуры затрат увеличение чистой прибыли предприятия составит 2 645,4 тыс. руб.

Поэтому предлагается принять следующие меры:

1. Ускорение вращения оборотных активов, что позволит инвестировать высвободившиеся средства в ценные бумаги или реинвестировать в производственную деятельность с целью увеличения поступлений.

2. Повышение нормы прибыльности платных услуг на 5%, так как это должно повлиять на уровень достаточности денежных потоков и другие показатели рентабельности и эффективности.

3. Реализация неиспользуемых основных средств или передача их в аренду, что позволит уменьшить дефицит денежных средств, который у предприятия как видно из проведенного в предыдущем разделе анализа и увеличит поступления от операционной деятельности.

4. Провести инкассацию дебиторской задолженности, которая тоже имеет значительный размер. Это должно оказать положительное влияние, как на показатели достаточности денежных потоков, так и их эффективности, в частности доказательства тех из них, которые имеют неудовлетворительные значения в приемлемые границы.

5. Диверсификация денежных потоков в направлении преобладания операционной деятельности как приоритетного вида деятельности.

Список использованных источников

- Гражданский Кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (действующая редакция от 28.11.2016)

- Налоговый Кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Принят (ГД ФС РФ 17.07.1998) (действующая редакция от 13.07.2016)

- Положение по бухгалтерскому учету «Учет материально – производственных запасов» (ПБУ 5/01). Утверждено Приказом Министерства Финансов Российской Федерации от 09.06.2001 N 44н

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено Приказом Министерства Финансов Российской Федерации от 10. 12.2002 N 126н

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.07.1999 N 43н

- Базарова М.У. Моделирование основных параметров финансовой устойчивости организации // Проблемы современной экономики (Новосибирск). - 2014. - № 10. - С. 73-77.

- Бариленко В.И., Плотникова Л.К., Кузнецов С.И., Скачкова Р.В, Плотникова В.В. Анализ хозяйственной деятельности: Учебное пособие. - М.: Издательство «Омега-Л», 2013. - 414 с.

- Безбородова Ю.Е. Анализ финансовой отчетности как подход к оценке финансовой устойчивости предприятия // Российский академический журнал. - 2015. - Т. 24. - № 2. - С. 5-9.

- Брыкин И.М. Анализ финансовой устойчивости и прогнозирование банкротства организаций // Финансовая жизнь. - 2013. - № 1. - С. 66-70.

- Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник Астраханского государственного технического университета. Серия: Экономика. - 2014. - № 1. - С. 254-257.

- Войтоловский Н.В., Калинина А.П. Комплексный экономический анализ предприятия. - СПб.: Питер, 2014. - 256 с.

- Герасимов Б.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации: учеб. пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2015. - 160 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. - 3-е изд. перераб. и доп. - М.: Изд-во: «Дело и сервис», 2014. - 368 с.

- Еременко Т.А., Зверева Е.В. Методические подходы к анализу финансовой устойчивости // Научно-техническое и экономическое сотрудничество стран АТР в XXI веке. - 2014. - Т. 4. - С. 27-32.

- Жидкова Е.А., Перемитина Н.Ю. Относительные показатели финансовой устойчивости как индикатор финансового положения организации // Техника и технология пищевых производств. - 2013. - № 2 4 (31). - С. 138-142.

- Кирпиков А.Н. Аналитическое обоснование методических алгоритмов расчета показателей платежеспособности и финансовой устойчивости организации // Вестник Казанского государственного финансово - экономического института. - 2015. - № 2. - С. 57-61.

- Когденко В.Г. Экономический анализ. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2013. - 399 с.

- Концевой Г.Р., Алборов Р.А. Оценка платежеспособности и финансовой устойчивости организации // Вестник Ижевской государственной сельскохозяйственной академии. - 2013. - № 4. - С. 97-99.

- Любушин Н.П. Экономический анализ. - 3-е изд., перераб. и доп. - М.ЮНИТИ-ДАНА, 2012. - 575 с.

- Медведева О.В. Комплексный экономический анализ деятельности предприятия: учебник. - Ростов н/Д: Феникс, 2013. - 343 с.

- Мочалова Л.А., Сабельфельд Т.В. Несостоятельность, платежеспособность и финансовая устойчивость // Вестник Алтайской академии экономики и права. - 2015. - № 1. - С. 97-102.

- Пихтарёва А.В. Внешние факторы влияния на финансовую устойчивость организации // Вестник Воронежского государственного университета. Серия: Экономика и управление. - 2013. - № 2. - С. 158-161.

- Прошунина Э.С. Финансовая устойчивость предприятия // Вестник Академии знаний. - 2014. - № 1 (8). - С. 42-46.

- Роженцева М.Ю. Алгоритм оценки финансовой устойчивости предприятия // Международный журнал экспериментального образования. - 2013. - № 8. - С. 268.

- Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. - 2014. - № 12. - С. 216-220.

- Самойлова Л.А., Маркова А.В. Финансовая устойчивость предприятия и методические подходы к ее оценке // Вестник АПК Верхневолжья. - 2013. - № 3. - С. 84-87.

Приложение 1

Данные бухгалтерского баланса ООО «СПЕЦМОНТАЖ» за 2016, 2015 и 2014 гг. (в тыс. руб.)

|

Наименование показателя |

На 31 декабря 2016г. |

На 31 декабря 2015г. |

На 31 декабря 2014г. |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

|||

|

Результаты исследований и разработок |

|||

|

Основные средства |

5590 |

6541 |

2648 |

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

|||

|

Прочие внеоборотные активы |

|||

|

Итого по разделу I |

5590 |

6541 |

2648 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

777 |

1071 |

1286 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

||

|

Дебиторская задолженность |

23396 |

23936 |

10552 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||

|

Денежные средства и денежные эквиваленты |

6013 |

9792 |

15474 |

|

Прочие оборотные активы |

|||

|

Итого по разделу II |

30186 |

34799 |

27328 |

|

БАЛАНС |

35776 |

41340 |

29976 |

Данные бухгалтерского баланса ООО «СПЕЦМОНТАЖ» за 2016, 2015 и 2014 гг (в тыс. руб.)

|

Наименование показателя 2 |

На 31 декабря 2016г. |

На 31 декабря 2015г. |

На 31 декабря 2014г. |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ 6 уставный! фонд, вклады товарищей) |

10 |

10 |

10 |

|

акционеров |

( )7 |

( ) |

() |

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал (без переоценки) |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

20469 |

21938 |

12871 |

|

Итого по разделу III |

20479 |

21948 |

12881 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|||

|

Отложенные налоговые обязательства |

|||

|

Оценочные обязательства |

|||

|

Прочие обязательства |

|||

|

Итого по разделу IV |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|||

|

Кредиторская задолженность |

15297 |

19392 |

17095 |

|

Доходы будущих периодов |

|||

|

Оценочные обязательства |

|||

|

Прочие обязательства |

|||

|

Итого по разделу V |

15297 |

19392 |

17095 |

|

БАЛАНС |

35776 |

41340 |

29976 |

Данные отчета о финансовых результатах ООО «СПЕЦМОНТАЖ» за 2016 и 2015гг (в тыс. руб.)

|

Наименование показателя |

За январь-декабрь |

За январь-декабрь |

|

2016г. |

2015г. |

|

|

Выручка |

13227 |

64552 |

|

Себестоимость продаж |

( 16364 ) |

( 45381 ) |

|

Валовая прибыль (убыток) |

-3137 |

19171 |

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

-3137 |

19171 |

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

||

|

Прочие доходы |

11974 |

819 |

|

Прочие расходы |

( 336 ) |

( 872 ) |

|

Прибыль (убыток) до налогообложения |

8501 |

19118 |

|

Текущий налог на прибыль |

( 1282 ) |

( 4604 ) |

|

в т.ч. постоянные налоговые обязательства (активы) |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

||

|

Прочее |

||

|

Чистая прибыль (убыток) |

7219 |

14514 |

-

Медведева О.В. Комплексный экономический анализ деятельности предприятия: учебник. - Ростов н/Д: Феникс, 2013. С. 37. ↑

-

Еременко Т.А., Зверева Е.В. Методические подходы к анализу финансовой устойчивости // Научно-техническое и экономическое сотрудничество стран АТР в XXI веке. - 2014. - Т. 4. - С. 28. ↑

-

Концевой Г.Р., Алборов Р.А. Оценка платежеспособности и финансовой устойчивости организации // Вестник Ижевской государственной сельскохозяйственной академии. - 2013. - № 4. - С. 97. ↑

-

Когденко В.Г. Экономический анализ. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2013. С. 87. ↑

-

Жидкова Е.А., Перемитина Н.Ю. Относительные показатели финансовой устойчивости как индикатор финансового положения организации // Техника и технология пищевых производств. - 2013. - № 2 4 (31). - С. 138. ↑

-

Мочалова Л.А., Сабельфельд Т.В. Несостоятельность, платежеспособность и финансовая устойчивость // Вестник Алтайской академии экономики и права. - 2015. - № 1. - С. 97. ↑

-

Базарова М.У. Моделирование основных параметров финансовой устойчивости организации // Проблемы современной экономики (Новосибирск). - 2014. - № 10. - С. 73. ↑

-

Кирпиков А.Н. Аналитическое обоснование методических алгоритмов расчета показателей платежеспособности и финансовой устойчивости организации // Вестник Казанского государственного финансово - экономического института. - 2015. - № 2. - С. 58. ↑

-

Бариленко В.И., Плотникова Л.К., Кузнецов С.И., Скачкова Р.В, Плотникова В.В. Анализ хозяйственной деятельности: Учебное пособие. - М.: Издательство «Омега-Л», 2013. С. 104. ↑

-

Любушин Н.П. Экономический анализ. - 3-е изд., перераб. и доп. - М.ЮНИТИ-ДАНА, 2012. С. 49. ↑

-

Прошунина Э.С. Финансовая устойчивость предприятия // Вестник Академии знаний. - 2014. - № 1 (8). - С. 43. ↑

-

Самойлова Л.А., Маркова А.В. Финансовая устойчивость предприятия и методические подходы к ее оценке // Вестник АПК Верхневолжья. - 2013. - № 3. - С. 84. ↑

-

Пихтарёва А.В. Внешние факторы влияния на финансовую устойчивость организации // Вестник Воронежского государственного университета. Серия: Экономика и управление. - 2013. - № 2. - С. 158. ↑

-

Самойлова Л.А., Маркова А.В. Финансовая устойчивость предприятия и методические подходы к ее оценке // Вестник АПК Верхневолжья. - 2013. - № 3. - С. 86. ↑

-

Безбородова Ю.Е. Анализ финансовой отчетности как подход к оценке финансовой устойчивости предприятия // Российский академический журнал. - 2015. - Т. 24. - № 2. - С. 5. ↑

-

Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. - 2014. - № 12. - С. 216. ↑

-

Брыкин И.М. Анализ финансовой устойчивости и прогнозирование банкротства организаций // Финансовая жизнь. - 2013. - № 1. - С. 66. ↑

-

Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. - 2014. - № 12. - С. 218. ↑

-

Роженцева М.Ю. Алгоритм оценки финансовой устойчивости предприятия // Международный журнал экспериментального образования. - 2013. - № 8. - С. 268. ↑

-

Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник Астраханского государственного технического университета. Серия: Экономика. - 2014. - № 1. - С. 254. ↑

-

Войтоловский Н.В., Калинина А.П. Комплексный экономический анализ предприятия. - СПб.: Питер, 2014. С. 119. ↑

-

Герасимов Б.И. Комплексный экономический анализ финансово-хозяйственной деятельности организации: учеб. пособие / Б.И. Герасимов, Т.М. Коновалова, С.П. Спиридонов, Н.И. Саталкина. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2015. С. 63. ↑

-

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. - 3-е изд. перераб. и доп. - М.: Изд-во: «Дело и сервис», 2014. С. 52-53. ↑

- Применение принципа биологической обратной связи в клинической практике (Сущность метода биологической обратной связи)

- «Правовое регулирование рекламной деятельности в РФ»

- «Дифференциация продукта на отраслевом рынке»

- Баланс и отчетность..

- Понятие, виды и характеристика ценных бумаг

- «Виды юридических лиц»*

- Экологическое воспитание младших школьников средствами народной педагогики (Сущность понятия «экологическое воспитание»)

- Адаптация ребенка к школе (Особенности психологической помощи по адаптации младших школьников к условиям школьной жизни)

- «Реклама как сигнал и как информация» . .

- Оборотные активы предприятия.

- Построение организационных структур (ГО Тюмень)

- «Франчайзинг как особый вид вертикальных ограничений».