Оценка стоимости права собственности ценных бумаг, представленных в виде обыкновенных именных акций в количестве 1 штуки АО «Тольяттимолоко»

Содержание:

ВВЕДЕНИЕ

В настоящей работе произведена оценка ценных бумаг представленных в виде обыкновенных именных акций в количестве 1 штуки АО «Тольяттимолоко».

Целью и задачей оценки является: Оценка рыночной стоимости 1 (одной) обыкновенной именной бездокументарной акции АО «Тольяттимолоко» по состоянию на 01 января 2020 года для целей выкупа по требованию акционеров, предусмотренного ст. 75 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Таблица 1.1 – Задание на оценку

|

Объект оценки |

1 обыкновенная именная бездокументарная акция АО «Тольяттимолоко» |

|

Вид оцениваемых прав |

Собственность |

|

Цель оценки |

Определение рыночной стоимости 1 обыкновенной именной бездокументарной акции АО «Тольяттимолоко» |

|

Предполагаемое использование результатов оценки |

Для целей выкупа по требованию акционеров, предусмотренного ст. 75 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» |

|

Вид стоимости |

Рыночная |

|

Дата оценки |

01января 2020 года |

|

Срок проведения оценки |

10 февраля 2020года – 01 марта 2020 года |

|

Дата составления отчета |

01 марта 2020 года |

|

Допущения и ограничения, на которых должна основываться оценка |

Приведены в главе 1 данной работы |

На основе сравнительного и доходного подходов была определена рыночная стоимость 1 (одной) обыкновенной именной бездокументарной акции АО «Тольяттимолоко», которая по состоянию на 01 января 2020 года составила 18 тыс. рублей.

1. ОСНОВНЫЕ СВЕДЕНИЯ

Основные факты и выводы

В настоящей работе произведена оценка ценных бумаг представленных в виде обыкновенных именных акций в количестве 1 штуки АО «Тольяттимолоко».

Целью и задачей оценки является: Оценка рыночной стоимости 1 обыкновенной именной бездокументарной акции АО «Тольяттимолоко» по состоянию на 01 января 2020 года для целей выкупа по требованию акционеров, предусмотренного ст. 75 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

На основе сравнительного и доходного подходов была определена рыночная стоимость 1 обыкновенной именной бездокументарной акции «Тольяттимолоко»

Заключение: рыночная стоимость одной обыкновенной именной бездокументарной акции АО «Тольяттимолоко», по состоянию на 01 января 2020 года составляет 18 тыс. рублей.

Сведения о заказчике оценки и оценщике

Таблица 1.2 – Сведения о заказчике оценки

|

Полное наименование предприятия |

Акционерное общество «Тольяттимолоко» |

|

Сокращенное наименование предприятия |

АО «Тольяттимолоко» |

|

Юридический адрес предприятия |

MERGEFIELD "Адрес" Самарская обл.,г.Тольятти, ул.Коммунальная, 26 |

|

ОГРН |

1026303953158 |

|

ИНН /КПП |

6382000106 / 632101001 |

Таблица 1.3 – Сведения об оценщике

|

Фамилия, имя, отчество |

Иванов Иван Иванович |

|

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт, серия… №… , выдан… |

|

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 01.01.2009 года, выписка из реестра № ХХХ от 11.01.2009 г. |

|

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПУ «Университет» о профессиональной переподготовке ПП №ХХХХХ от ХХ марта ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2019г., выдан ООО «Первая страховая компания», страховая сумма 300 000 (Триста тысяч) рублей |

|

Стаж работы в оценочной деятельности |

2 года |

Выводы и заключения, сделанные Оценщиками в настоящем Отчете, ограничиваются следующими условиями и положениями:

- Настоящий отчет достоверен только в полном объеме и соответствует указанным в нем целям. Оценщик не несет ответственности за обстоятельства юридического характера, связанные с оцениваемым объектом и исходит из того, что он не является предметом залога или объектом судебного иска, а также отсутствуют обременения правами третьих лиц.

- Оценщик исходит из того, что представленные сведения, содержащиеся в настоящем отчете, получены из источников, заслуживающих доверия.

- Оценщик предполагает отсутствие каких-либо скрытых факторов, влияющих на объект оценки.

- Мнение Оценщика относительно стоимости объекта действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение социальных, экономических, физических факторов и изменения местного и федерального законодательства, которые могут произойти после этой даты, и, таким образом, повлиять на стоимость объекта.

- Отчет об оценке содержит профессиональное мнение Оценщиков относительно стоимости и не является гарантией того, что объект оценки будет отчужден за указанную оценщиком денежную сумму.

- Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации. Однако эти предположения могут измениться с течением времени.

Оценка Объекта выполнена в соответствии с требованиями Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Стандартов оценки, обязательных к применению субъектами оценочной деятельности:

- ФСО 1- Приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 г. №256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»

- ФСО-2 Приказ Министерства экономического развития и торговли РФ от 20 июля 2007 г. №255 г. Москва «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2)»

- ФСО-3 Приказ Министерства экономического развития и торговли РФ от 20 июля 2007 г. №254 г. Москва «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО №3)»»

- Правила и стандарты оценки, разработанные НП «Саморегулируемая организация Ассоциации Российских Магистров Оценки»

Последовательность определения стоимости объекта оценки

Настоящий Отчет является полным повествовательным отчетом об оценке, с применением основных подходов оценки. В процессе работы были собраны все необходимые данные, и был проведен анализ положения отрасли, чтобы прийти к заключению о стоимости, применяя следующие подходы к оценке: затратный, доходный. Окончательная величина рыночной стоимости Объекта была получена путем согласования результатов, полученных на основании указанных подходов. В соответствие с ФСО №3 (V, п.13): «..В отчете об оценке должно содержаться описание последовательности определения стоимости объекта оценки, позволяющее пользователю отчета об оценке…понять логику процесса оценки и значимости предпринятых оценщиков шагов для установления стоимости объекта оценки…»

Последовательность определения стоимости представлена ниже:

- Идентификация объекта оценки.

- Анализ документов, устанавливающих количественные и качественные характеристики объекта оценки.

- Анализ влияния внутренних факторов и внешней среды на формирование рыночной стоимости объекта оценки.

- Выбор подходов и методов для расчета рыночной стоимости объекта оценки.

- Расчет стоимости объекта оценки выбранными подходами.

- Согласование результатов и подготовка итогового заключения.

- Подготовка отчета об оценке.

Источники информации. Источники информации, использованные в настоящей работе, можно сгруппировать по следующим категориям:

- Информация, полученная от собственника;

- Информация Федеральной службы государственной статистики (http://www.gks.ru/);

- Информация Минэкономразвития РФ об экономическом положении России (www.economy.gov.ru);

- Информация о ситуации на фондовых биржах http://rts.micex.ru/, http://www.isig.ru/education/stock.aspx и другие.

- Информация с сайта Центрального банка ЦБ РФ - www.cbr.ru.

- Всемирная сеть Интернет: www.finam.ru, http://www.vesc.ru/, http://stocks.investfunds.ru/stocks/38/, http://rts.micex.ru/a20 и др.

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.1 Законодательные и иные нормативно-правовые акты, используемые при оценке стоимости ценных бумаг, в виде акций

Ценные бумаги и отношения, возникающие в процессе совершения сделок с ними, составляют особый предмет правового регулирования нескольких отраслей права России. Данные отношения основаны главным образом на частной инициативе, равноправии и имущественной независимости сторон и в этой части регулируются гражданским правом.

Основными источниками правового регулирования рынка ценных бумаг, содержащими гражданско-правовые нормы, являются Конституция и Гражданский кодекс Российской Федерации. Так, статья 34 Конституции Российской Федерации устанавливает право каждого на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности. Гарантии иметь имущество в собственности (включая ценные бумаги), владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами закреплены статьей 35 Конституции. Гражданский кодекс Российской Федерации содержит понятие ценной бумаги как одного из видов объектов гражданских прав, основные правила совершения сделок с ними, порядок удостоверения, осуществления и защиты прав, закрепленных ценными бумагами.

Среди федеральных законов особое значение имеет закон «О рынке ценных бумаг», который устанавливает правовое положение субъектов рынка ценных бумаг, порядок осуществления профессиональных видов деятельности. Кроме этого закон большое внимание уделяет регулированию эмиссии ценных бумаг, процедуре раскрытия информации, гражданско-правовой ответственности, возникающей на рынке ценных бумаг.

Совокупность нормативных актов, регулирующие рынок ценных бумаг, образуют систему законодательства Российской Федерации о ценных бумагах. В основе данной системы лежит Конституция и международные договоры Российской Федерации. Дальнейшая система в зависимости от юридической силы нормативного акта представлена федеральными законами, нормативными актами Президента и Правительства Российской Федерации и замыкается нормативными актами министерств и ведомств. К числу последних относятся постановления Федеральной комиссии по рынку ценных бумаг, приказы Министерства финансов и Центрального Банка РФ. Особое место занимают акты высших судебных органов (Верховного Суда и Высшего Арбитражного Суда Российской Федерации), которые хотя и не являются источником права в России, однако должны учитываться нижестоящими судами при разрешении конкретных споров.

Федеральные законы, касающиеся акций

- Федеральный закон от 02.12.2004 № 153-ФЗ "О внесении изменения в статью 68 Федерального закона "Об акционерных обществах"

- Федеральный закон от 28.07.2004 г. № 89-ФЗ "О внесении изменений в Федеральный закон "О рынке ценных бумаг"

- Федеральный закон от 24 февраля 2004 года № 5-ФЗ "О внесении изменений в Федеральный закон "Об акционерных обществах"

- Федеральный закон от 10.12.2003 г. № 174-ФЗ «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» без государственной регистрации»

- Федеральный закон от 22.04.1996 № 39-ФЗ (в ред. от 28.12.2002) “О рынке ценных бумаг”

- Федеральный закон от 06.04.2004 г. № 17-ФЗ "О внесении изменений в статью 42 Федерального закона "Об акционерных обществах"

- Федеральный закон от 26.12.1995 № 208-ФЗ (в ред. от 31.10.2002) “Об акционерных обществах”

- Федеральный закон от 05.03.1999 № 46-ФЗ (в ред. от 24.12.2002) “О защите прав и законных интересов инвесторов на рынке ценных бумаг”

- Федеральный закон от 21.12.2001 № 178-ФЗ “О приватизации государственного и муниципального имущества”

- Федеральный закон от 29.11.2001 № 156-ФЗ “Об инвестиционных фондах”

- Закон РФ от 12.12.1991 № 2023-1 (в ред. от 30.05.2001) “О налоге на операции с ценными бумагами”

- Закон РСФСР от 22.03.1991 № 948-1 (в ред. от 09.10.2002) “О конкуренции и ограничении монополистической деятельности на товарных рынках”

- Федеральный закон от 23.06.1999 № 117-ФЗ (в ред. от 30.12.2001) “О защите конкуренции на рынке финансовых услуг”

Нормативные правовые акты ФСФР (ФКЦБ) России, касающиеся регулирования выпуска эмиссионных ценных бумаг

- Порядок ведения реестра эмиссионных ценных бумаг (утвержден Приказом Федеральной службы по финансовым рынкам от 28.02.2006 № 06-21/пз-н)

- Приказ ФСФР от 16.03.2005 № 05-4/пз-н "Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг" (в ред. Приказов ФСФР РФ от 01.11.2005 № 05-58/пз-н, от 12.01.2006 № 06-7/пз-н)

- Постановление ФКЦБ России от 18 июня 2003 г. № 03-30/пс «О стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг»

- Постановление ФКЦБ России от 12 февраля 2003 г. № 03-11/пс «О внесении изменений и дополнений в отдельные нормативные акты федеральной комиссии по рынку ценных бумаг»

- Постановление ФКЦБ России от 4 марта 1997 г. № 11 “Об утверждении Положения о регистрирующих органах, осуществляющих государственную регистрацию выпусков ценных бумаг”

- Постановление ФКЦБ России от 31 декабря 1997 г. № 45 “Об утверждении положения о порядке приостановления эмиссии и признания выпуска ценных бумаг несостоявшимся или недействительным и внесении изменений и дополнений в акты ФКЦБ России”

- Постановление ФКЦБ России от 08.09.1998 № 36 (с изм. от 27.02.2001) “Об утверждении положения о порядке возврата владельцам ценных бумаг денежных средств (иного имущества), полученных эмитентом в счет оплаты ценных бумаг, выпуск которых признан несостоявшимся или недействительным”

- Постановление ФКЦБ России от 20.04.1998 № 6 “О порядке внесения изменений в решения о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен”

- Постановление ФКЦБ России от 01.04. 2003 г. № 03-18/пс “О порядке объединения дополнительных выпусков эмиссионных ценных бумаг”

- Постановление ФКЦБ России от 1 апреля 2003 г. № 03-16/пс “О порядке присвоения государственных регистрационных номеров выпускам эмиссионных ценных бумаг”

Нормативные правовые акты ФСФР (ФКЦБ) России, касающиеся раскрытия информации на рынке ценных бумаг

- Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (утверждено Приказом ФСФР от 10.10.2006 № 06-117/пз-н)

- "Приказ ФСФР от 16.03.2005 № 05-5/пз-н "Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг"

- Постановление ФКЦБ России от 24 декабря 2003 г. № 03-49/пс "О внесении изменений и дополнений в Положение о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденное постановлением Федеральной комиссии по рынку ценных бумаг от 02.07.2003 № 03-32/пс

- Постановление ФКЦБ России от 01.04.2003 г. № 03-19/пс “О раскрытии информации об аффилированных лицах открытых акционерных обществ”

- Постановление ФКЦБ России от 2 июля 2003 г. № 03-32/пс «О раскрытии информации эмитентами эмиссионных ценных бумаг»

Иные нормативные правовые акты ФСФР России, касающиеся акций

- Приказ ФСФР от 16.03.2005 № 05-3/пз-н "Об утверждении порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг"

- Положение о Региональном отделении федеральной комиссии по рынку ценных бумаг в Центральном федеральном округе

- Приказ ФСФР России от 29.06.2004 № 04-22/пз-н "О некоторых вопросах, связанных с деятельностью по организации торговли и клиринговой деятельностью на рынке ценных бумаг"

- Постановление ФКЦБ России от 24 декабря 2003 г. № 03-52/пс "Об утверждении порядка расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, и установлении предельной границы колебаний рыночной цены"

- Приказ Минфина РФ и ФКЦБ России от 12 сентября 2003 года № 83н / 03-158/пз «Об утверждении порядка оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ»

- Постановление ФКЦБ России от 16 июля 2003 г. № 03-33/пс "Об утверждении Положения о порядке и сроках хранения документов акционерных обществ"

- Распоряжение ФКЦБ России от 30 апреля 2003 г. № 03-849/р "О методических рекомендациях по составу и форме представления сведений о соблюдении Кодекса корпоративного поведения в годовых отчетах акционерных обществ"

Ниже представлен перечень основных нормативно-правовых актов с текущими изменениями и дополнениями в сфере оценки стоимости акций. Именно эти нормативно-правовые акты были использованы при определении стоимости объекта оценки (одной обыкновенной именной акции АО «Тольяттимолоко»)

- Гражданский Кодекс РФ;

- Налоговый кодекс РФ;

- Федеральный закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998г.;

- Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996г.;

- Федеральный закон «Об акционерных обществах» №208-ФЗ от 24.11.1995г.;

- Федеральный закон «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» №136-ФЗ от 29.07.1998г.;

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)» №297 от 20.05.2015г. Москва;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)» №298 от 20.05.2015г. Москва;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)» №299 от 20.05.2015г. Москва;

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», №326 от 01.06.2015г. Москва;

- Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» №696 от 23.09.2002г.;

- Постановление Правительства РФ «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации по вопросам лицензирования отдельных видов деятельности» №767 от 14.12.2006г.;

- Постановление Правительства РФ «О признании утратившими силу некоторых решений Правительства Российской Федерации по вопросам оценочной деятельности» №765 от 08.11.2007г.;

- Указ Президента РФ «О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации» №2063 от 04.11.1994г.;

- Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» №10н, 03-6/пз от 29.01.2003г.

2.2 Анализ внешней среды объекта оценки

Анализ макроэкономической ситуации Российской Федерации по итогам 2019 г. [1]

На протяжении 2019 г. российская экономика в целом справилась с задачей поддержания положительных темпов прироста ключевых экономических показателей, хотя в абсолютных величинах их динамика была далека от того, чтобы компенсировать последствия замедления экономического роста в последние годы, не говоря уже о приближении к достижению стратегических целей, поставленных в указе Президента РФ №204 от 7 мая 2018 г. «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». За первые три квартала 2019 г. прирост ВВП составил всего 1,1%, что на 1 процентный пункт ниже данных за аналогичный период предыдущего года. Замедление роста наблюдалось также по индексу промышленного производства (2,7% по сравнению с 3,0%), грузооборота транспорта (0,9% по сравнению с 2,9%), инвестициям в основной капитал (0,7% по сравнению с 5,1%).

Реальные располагаемые доходы населения, методика расчета которых была пересмотрена на фоне недовольства политических элит их нисходящей динамикой, в первом полугодии 2019 г. сократились на 1,3% и лишь за счет впечатляющих показателей третьего квартала смогли продемонстрировать рост (хотя и малоубедительный – всего на 0,2%) за период с января по сентябрь 2019 г. О том, что ситуация с реальными доходами населения далека от улучшения, свидетельствует также замедление роста оборота розничной торговли (1,7% по сравнению с 2,9% за аналогичный период прошлого года), а также снижение объема платных услуг населения на 1,2% (в январе-сентябре 2018 г. он вырос на 1,4%).

Тот факт, что ухудшение экономических показателей в 2019 г. наблюдалось на фоне отсутствия новых значимых «санкционных ударов» по российской экономике, позволяет констатировать ее неспособность самостоятельно выбраться из стагнационной ловушки, которая начала формироваться еще в 2011–2012 гг. и стала определяющим фактором экономической динамики страны начиная с 2015 г. Для данной стагнационной ловушки характерно отсутствие внутренних источников роста, связанных с инвестиционным и потребительским спросом, в сочетании с сохраняющейся зависимостью от внешнеэкономической конъюнктуры, обеспечивающей волатильность экономических показателей, но не возможности «запустить» полноценные механизмы роста. В частности, именно с сокращением экспортных доходов на 4,6% следует связывать сравнительное ухудшение показателей роста экономики и отдельных ее подсистем в январе-сентябре 2019 г. При этом очевидно, что даже в случае улучшения внешнеэкономической конъюнктуры в 2020 г. (в первую очередь, возобновления роста мировых цен на углеводородное сырье) последствия такого развития событий будут иметь преходящий характер – как это можно было наблюдать в 2018 г.

Не меньшую тревогу вызывает очевидное исчерпание потенциала инструментов экономической политики, которые могут быть задействованы в борьбе с негативными тенденциями в хозяйственной сфере. С одной стороны, на Россию в полной мере распространяется отмечаемая в большинстве стран с развитой и развивающейся экономикой тенденция к снижению эффективности инструментов макроэкономической политики (включая поддержание низких процентных ставок, сдерживание инфляции и управление денежным предложением). Данные инструменты, позволившие существенно смягчить последствия глобального экономического кризиса 2008–2009 гг., в последующие годы продемонстрировали свою неспособность обеспечить ускорение экономического роста.

Более того, в российских условиях их главное достижение – обеспечение макроэкономической стабильности – оказывается в сильной зависимости от состояния внешнеэкономической конъюнктуры (так, в условиях снижения экспортных доходов Центральному банку России оказалось все сложнее контролировать инфляцию, в результате чего потребительские цены в январе-сентябре 2019 г. выросли на 4,7% по сравнению с 2,6% годом ранее).

С другой стороны, заявленные в последние годы инициативы по стимулированию экономической деятельности на отраслевом и корпоративном уровне также не стали драйверами выхода из стагнации. Ни государственные программы поддержки импортозамещения, влияние которых на промышленный выпуск оказалось фактически исчерпано уже к 2018 г., ни меры стимулирования несырьевого экспорта, достижения которых пока ограничиваются локальными «историями успеха», в обозримой перспективе не могут претендовать на статус факторов, способных значимо ускорить рост ВВП.

Отсутствие убедительных свидетельств того, что проводимая на федеральном уровне экономическая политика действительно способствует выведению страны из стагнационной ловушки, в 2019 г. стало важной причиной «потери ориентиров» для значительной части экономических субъектов. Согласно результатам опросов Российского экономического барометра, доля руководителей промышленных предприятий, заявивших о понимании экономической политики России, сократилась с 51–52% в конце 2017 г. – начале 2018 г. до 24– 31% в I–III кварталах 2019 г. В этих условиях поиски адекватных ответов на стагнационные вызовы требуют фундаментального переосмысления как имеющегося инструментария экономической политики, так и текущих ожиданий от использования отдельных его элементов.

2.2 Приоритеты стимулирования экономики

К началу 2020 г. в российском дискурсе по вопросам экономической политики достаточно четко оформились три подхода к преодолению эффектов стагнации. В соответствии с первым из них, в отсутствие возможностей обеспечения роста через механизмы частного инвестиционного и потребительского спроса, ведущая роль в стимулировании экономики должна принадлежать бюджетным расходам на «приоритетные» инвестиционные цели, которые через механизм межотраслевых мультипликаторов будут оказывать системное влияние на экономику страны. Данный рецепт, несмотря на выраженный акцент на роли инвестиций в создании долгосрочной основы хозяйственного развития страны, в кратко- и среднесрочной перспективе носит открыто кейнсианский характер: его главный вклад в преодоление стагнации связывается с генерацией дополнительного платежеспособного спроса посредством расходования бюджетных средств.

В числе очевидных ориентиров для такой стратегии фигурируют крупные инвестиционные проекты последнего десятилетия – так, согласно имеющимся оценкам, реализация олимпийских проектов позволила за 7 лет увеличить ВРП Краснодарского края на 40%. С искушением повторить что-то подобное в масштабах страны в целом субъектам принятия политических решений бороться трудно. Фактически, именно данная логика лежит в основе утвержденного в ноябре 2019 г. федерального бюджета на 2020 г. и плановый период 2021–2022 гг., предполагающего опережающий рост расходов по сравнению с доходами (в соответствии с бюджетными планами на трехлетний период, бюджетный профицит должен сократиться с 876 млрд. руб. в 2020 г. до 295 млрд. руб. в 2022 г.).

Традиционной альтернативой описанному подходу, предполагающему последовательное усиление позиций государства в экономической системе, являются предложения о проведении институциональных реформ, направленных на совершенствование бизнес-климата, защиту прав собственности, снижение регуляторной нагрузки на бизнес и т.д. Соответствующие рецепты регулярно высказываются с самого начала рыночных преобразований в России и за прошедшие десятилетия стали своеобразной мантрой для значительной части профессионального экономического сообщества. В сложившихся условиях их вклад в обеспечение перспектив выхода из стагнационной ловушки нельзя переоценивать – с одной стороны, готовность политических элит к существенным институциональным реформам на сегодняшний день минимальна, а с другой – институциональные реформы с неизбежностью требуют значительного времени, что не позволяет надеяться на скорую отдачу от них даже в том случае, если они будут реализованы.

Представляется, что в кратко- и среднесрочной перспективе более реалистичной альтернативой бюджетной накачке экономики является третий подход, предполагающий стимулирование не государственных, а частных расходов. Двумя ключевыми компонентами такого подхода является поддержка доходов и расходов граждан через механизмы государственных пособий и субсидий, а также налоговое стимулирование инвестиционных расходов бизнес-субъектов. Первый из указанных инструментов, хорошо зарекомендовавший себя в странах ОЭСР на этапе выхода из острой фазы экономического кризиса 2008–2009 гг., в российских условиях может дать максимальный эффект в случае поддержки доходов малообеспеченных слоев населения, поскольку их дополнительные доходы с максимальной вероятностью будут трансформированы в спрос на товары отечественного производства, а также в шаги по сокращению чрезмерной кредитной нагрузки (по данным ЦБР общая долговая нагрузка на население, измеряемая как отношение выплат по долгам к располагаемым доходам, на 1 октября 2019 г. составила 10,6%, превысив прежнее пиковое значение – 10,4%, достигнутое в 2014 г.).

В свою очередь, налоговые стимулы, ставшие в последние годы одним из ключевых факторов оживления экономики США, в российских условиях могут быть использованы (в первую очередь в виде льгот по налогу на прибыль) для поддержки инвестиций в проекты производств, сохраняющих в текущих условиях высокую конкурентоспособность (в т.ч. в проекты импортозамещения и развития экспорта). При этом дополнительные бюджетные расходы и выпадающие бюджетные доходы обещают быть гораздо более умеренными, чем в случае сценария «бюджетной накачки», а последствия реализации соответствующих мер – более адекватными задаче выхода из стагнационной ловушки, сформировавшейся в условиях дефицита частного спроса.

По нашей оценке, рост экономики России в 2020 году сможет достичь двух-процентного уровня.

Обзор состояния рынка акций за 2019 год[2]

В 2019 году темпы роста российского рынка акций удвоились: индекс полной доходности акций МосБиржи вырос на 38% (в 2018 году – на 19%). Совокупная капитализация крупнейших компаний, входящих в индекс МосБиржи на 31.12.2019, составила 38,5 трлн рублей1 . При этом более половины этого объема учитывалось в депозитариях, в том числе 17% были депонированы для выпуска американских (ADR) и глобальных депозитарных расписок (GDR), допущенных к торгам на иностранных биржах, а 38% учитывались в российских депозитариях. Еще 45% учитывались на счетах владельцев в реестрах у регистраторов, то есть фактически этот объем не допущен к организованным торгам. Большая часть таких бумаг представляет собой вложения стратегических инвесторов, однако среди них есть и пакеты миноритарных акционеров – своего рода «наследие» приватизации 1990-х годов. Вывод данных пакетов на организованные торги (на биржу) может повысить ликвидность рынка в условиях прихода массового розничного инвестора на фондовый рынок.

На рисунке показано, что в 2019 году продолжался тренд на снижение доли бумаг, депонированных для выпуска ADR и GDR, а также рост доли остальных акций, учитываемых в депозитариях (в том числе за счет вывода отдельных пакетов акций на биржу).

Снижение объема депозитарных расписок происходило на фоне роста санкционных рисков, а также относительно недолгих периодов общего снижения аппетита к риску и инвестициям в развивающиеся рынки. Также в 2019 году наблюдалось небольшое снижение доли акций в реестрах, в том числе за счет вывода одним из эмитентов крупного пакета казначейских акций на биржу.

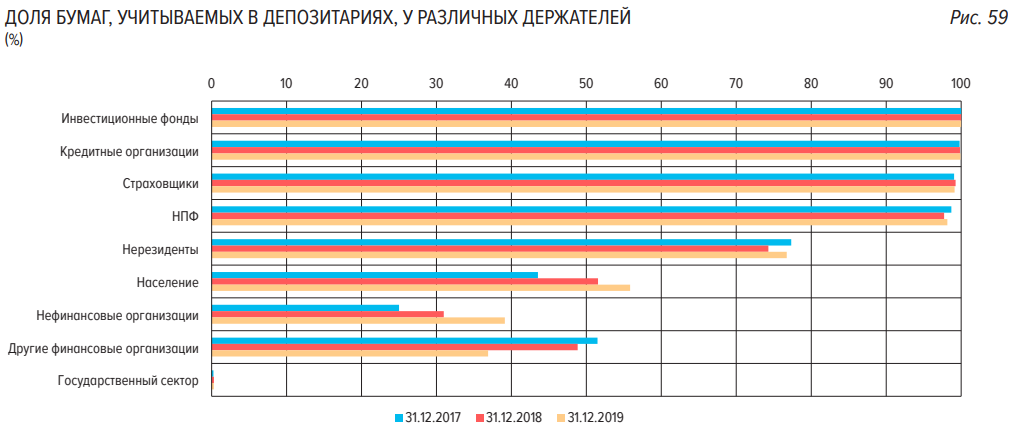

Снижение доли ADR и GDR сопровождалось общим снижением доли нерезидентов в структуре держателей российских акций (см. рисунок ниже). За 2019 год их доля снизилась с 57 до 52% при одновременном росте доли других финансовых организаций с 2 до 9% и росте доли государственного сектора с 16 до 18%. Снижение доли нефинансовых организаций (с 17 до 12%) объясняется изменением холдинговой структуры двух эмитентов из нефтегазового сектора.

При этом вложения нерезидентов в российские компании в основном осуществлялись через пакеты, учитываемые в депозитариях: при общем объеме вложений в размере 21,2 трлн рублей на 31.12.2019 около 77% учитывались в депозитариях, оставшиеся 23% представляли собой крупные пакеты бумаг, не выведенные на организованные торги и учитываемые в реестрах. В собственности физических лиц находились акции крупнейших компаний на сумму 2,2 трлн рублей, из которых 56% учитывались в депозитариях. В последние годы это доля неуклонно росла за счет прихода массового розничного инвестора на рынок (по договорам брокерского обслуживания). В государственной собственности находилось бумаг на сумму около 6,9 трлн рублей – практически полностью в неторгуемой форме в реестрах. Они могут быть выведены на биржу лишь в случае приватизации. Среди отдельных финансовых организаций (кредитные организации, страховые, негосударственные пенсионные фонды и инвестиционные фонды) доля бумаг, учитываемых в депозитариях, близка к 100%, поскольку для данных субъектов рынка важен фактор ликвидности (переход права собственности в депозитарии сопряжен с меньшими издержками, чем в реестре).

Волна турбулентности, настигшая в I квартале 2020 года российский фондовый рынок (снижение индекса МосБиржи составило 21%), тем не менее привлекла наиболее рискориентированных инвесторов среди физических лиц. Об этом косвенно свидетельствуют данные о доле активных клиентов от общего числа зарегистрированных клиентов на Московской Бирже: доля таких клиентов выросла в феврале 2020 года до 6,6% по сравнению с 6,4% в декабре 2019 года и 5,6% в феврале 2019 года. По нашим оценкам, в марте 2020 года доля активных клиентов, скорее всего, продолжала расти, что могло стать контрциклическим фактором, способствовавшим ограничению волатильности.

2.3 Характеристика эмитента оцениваемых ценных бумаг

Акционерное общество «Тольяттимолоко» является юридическим лицом и действует в соответствие с частью первой ГК РФ, ФЗ РФ №208-ФЗ «Об акционерных обществах». Общество осуществляет свою деятельность на основании Устава.

Таблица 2.2 - Общие сведения об эмитенте ценных бумаг

|

Полное наименование |

Акционерное общество «Тольяттимолоко» |

|

Сокращенное наименование |

АО «Тольяттимолоко» |

|

ИНН/КПП |

6382000106 / 632101001 |

|

Юридический адрес |

MERGEFIELD "Адрес" Самарская обл.,г.Тольятти, ул.Коммунальная, 26 |

|

Дата государственной регистрации |

23 января 1993 года |

|

ОГРН и дата присвоения |

1022401534803 |

|

Балансовая стоимость акций (уставный капитал) |

108 900 рублей |

|

Количество обыкновенных именных акций |

1815 штук |

|

Номинальная стоимость одной именной акции |

60 рублей |

|

Основной вид деятельности |

Переработка продукции – сырого натурального молока, выпуск и реализация цельномолочных, кисломолочных, творожных и сырково-творожных продуктов в оптово-розничную сеть |

|

Численность персонала |

162 человека по состоянию на 01.01.2020 года |

Выпускаемые виды продукции. АО «Тольяттимолоко» является одним из ведущих предприятий Самарской области, вырабатывающих молочную продукцию. Помимо традиционных видов продукции (молоко, кефир, ряженка, варенец, творог, сметана) Общество вырабатывает глазированные сырки; йогурт; а также такие функциональные продукты, как биокефир и биойогурт, обогащённые бифидобактериями. Ассортимент постоянно пополняется новыми продуктами, как традиционными молочными, так и продуктами десертной группы.

Сведения о структуре и компетенции органов управления эмитента

Высшим органом управления Общества является Общее собрание акционеров. Функции совета директоров Общества осуществляет Общее собрание акционеров Общества. Исполнительным органом Общества является Генеральный директор Общества.

К компетенции общего собрания акционеров относится:

- Внесение изменений и дополнений в Устав Общества.

- Реорганизация и ликвидация Общества.

- Избрание Генерального директора и прекращение его полномочий.

- Определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями.

- Увеличение и уменьшение уставного капитала Общества

- Избрание ревизора Общества и досрочное прекращение его полномочий; определение размера его вознаграждения и компенсации.

- Утверждение аудитора Общества

- Выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев, финансового года;

- Утверждение годовых отчетов, годовой бухгалтерской отчетности.

- Утверждение Положения о порядке подготовки и ведения Общего собрания акционеров, определение порядка ведения собрания.

- Принятие решений о дроблении и консолидации акций.

- Принятие решений об одобрении сделок, в совершении которых имеется заинтересованность и крупных сделок.

- Приобретение Обществом размещенных акций в случаях, предусмотренных ФЗ «Об акционерных обществах» и Уставом.

- Утверждение внутренних документов Общества.

- Определение приоритетных направлений деятельности Общества.

- Принятие решения о передаче полномочий единоличного исполнительного органа Общества управляющей организации.

- Размещение акций (эмиссионных ценных бумаг Общества, конвертируемых в акции) посредством закрытой подписки.

- Размещение Обществом облигаций и иных эмиссионных ценных бумаг, предусмотренных ФЗ «Об акционерных обществах» и Уставом.

- Определение цены (денежной оценки) имущества, цены размещения и выкупа эмиссионных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах».

- Приобретение размещенных Обществом облигаций и иных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах».

- Использование резервного и иных фондов Общества.

- Решение иных вопросов, предусмотренных законодательством.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества - Генеральным директором. Исполнительный орган подотчетен Общему собранию акционеров. По решению Общего собрания акционеров, полномочия единоличного исполнительного органа Общества могут быть переданы по договору коммерческой организации. Генеральный директор назначается Общим собранием акционеров Общества сроком на 1 (Один) год и может быть переназначен неограниченное количество раз.

Генеральный директор Общества без доверенности действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества, утверждает штат, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

К компетентности Генерального директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров, а именно:

- организует выполнение решений Общего собрания акционеров;

- решает вопрос о проведении Общего собрания акционеров и об утверждении его повестки дня;

- распоряжается имуществом Общества в пределах, установленных настоящим Уставом и действующим законодательством;

- утверждает правила, процедуры и другие внутренние документы Общества, определяет организационную структуру Общества, за исключением документов, утверждаемых Общим собранием акционеров;

- утверждает штатное расписание Общества;

- принимает на работу и увольняет с работы сотрудников;

- открывает в банках расчетный, валютный и другие счета Общества, заключает договоры и совершает иные сделки;

- утверждает договорные цены на продукцию и тарифы на услуги;

- организует бухгалтерский учет и отчетность;

- предварительно утверждает годовые отчеты Общества;

- исполняет иные функции для достижения целей деятельности Общества и обеспечения его нормальной работы в соответствии с действующим законодательством и уставом.

Сведения об уставном капитале эмитента

Таблица 2.3 – Сведения об уставном капитале

|

Размер уставного капитала, руб. |

108 900 |

|

Общее количество акций, шт. |

1815 |

|

Количество обыкновенных акций, шт. |

1815 |

|

Номинальная стоимость одной обыкновенной акции, руб. |

60 |

|

Государственный регистрационный номер выпуска обыкновенных акций и дата государственной регистрации |

1-01-02598-А от 30.06.2009 |

Участники (акционеры) эмитента:

- Чуваткин Сергей Геннадьевич – 65%;

- Обуховский Максим Валериевич -20%;

- Шишкин Игорь Юрьевич – 15%

Права, предоставляемые акциями их владельцам:

- участвовать в общих собраниях акционеров лично или через представителя;

- принимать участие в голосовании (в том числе заочном) на общем собрании акционеров по всем вопросам его компетенции;

- выдвигать кандидатов в органы Общества в порядке и на условиях, предусмотренных законом, уставом и внутренними документами Общества;

- вносить предложения в повестку дня годового общего собрания акционеров в порядке и на условиях, предусмотренных законом, уставом и внутренними документами Общества;

- требовать для ознакомления список лиц, имеющих право на участие в общем собрании акционеров, в порядке и на условиях, предусмотренных законом и уставом;

- требовать созыва внеочередного общего собрания акционеров, проверки ревизионной комиссией финансово-хозяйственной деятельности Общества в порядке и на условиях, предусмотренных законом и уставом;

- получать информацию о деятельности Общества;

- принимать участие в распределении прибыли;

- получать пропорционально количеству имеющихся у него акций долю чистой прибыли (дивиденды), подлежащую распределению среди акционеров;

- получать в случае ликвидации Общества часть имущества (или его денежный эквивалент), оставшегося после ликвидации Общества, пропорционально количеству принадлежащих ему акций;

- иметь доступ к документам Общества в порядке, предусмотренном законом и уставом, и получать их копии за плату;

- отчуждать принадлежащие ему акции без согласия других акционеров и Общества;

- требовать выкупа Обществом всех или части принадлежащих ему акций в случаях, установленных законом;

- акционер имеет преимущественное право приобретения размещаемых посредством открытой подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих ему акций этой категории (типа);

- акционер, голосовавший против или не принимавший участия в голосовании по вопросу о размещении посредством закрытой подписки акций и эмиссионных ценных бумаг, конвертируемых в акции, имеет преимущественное право приобретения дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, размещаемых посредством закрытой подписки, в количестве, пропорциональном количеству принадлежащих ему акций этой категории (типа).

Акционер вправе осуществлять иные права, предусмотренные действующим законодательством, уставом и решениями общего собрания акционеров, принятыми в соответствии с его компетенцией.

2.4 Подходы и методы оценки ценных бумаг

Акции, не обращающиеся на фондовых биржах и не имеющие биржевых котировок, оцениваются по рыночной стоимости.

При отсутствии данных, позволяющих определить рыночную стоимость акций, оценка стоимости проводится в зависимости от размера выплачиваемых дивидендов по формуле:

Ц = [(Д*365)/(СР*К)]*100%

где: Ц - стоимость акции на дату оценки;

Д - сумма дивидендов и приравненных к ним доходов в рублях на одну акцию выплаченная в течение года предшествующего дате оценки;

СР - ставка рефинансирования Центрального банка РФ;

К - количество дней действия ставки рефинансирования в течение года, предшествующего дате оценки.

При расчете стоимости акций по этой формуле, заявителем дополнительно к основным документам представляется справка от эмитента о фактически начисленных дивидендах и приравненных к ним доходах приходящихся на одну акцию оцениваемой категории за один год, предшествующий дате оценки.

При отсутствии данных, позволяющих определить рыночную стоимость акций либо ее цену в зависимости от начисленных доходов, ее стоимость определяется по формуле:

Ц = СИ/КА

где: Ц - стоимость акции на дату оценки;

СИ - рыночная стоимость имущества эмитента на дату оценки;

КА - количество акций данного эмитента всех выпусков.

При расчете стоимости акции по этой формуле, заявителем дополнительно к основным документам представляются документы по результатам оценки стоимости имущества эмитента, оформленные в установленном законодательством порядке.

Исследование методов оценки рыночной стоимости акций на основе определения рыночной стоимости всего акционерного капитала

Затратный подход.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Суть данного подхода заключается в том, что все активы предприятия (здания, машины, оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.) оценивают по рыночной стоимости, затем определяется текущая стоимость обязательств. Далее из полученной суммы активов вычитают текущую стоимость обязательств предприятия.

Итоговая величина показывает рыночную стоимость собственного капитала предприятия.

Алгоритм расчета определен Порядком оценки стоимости чистых активов, утвержденным Приказом Минфина России от 29 января 2003 г. №10н/03-6/пз.

Доходный подход

Подход с точки зрения дохода представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость бизнеса непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесет данный бизнес. Приведенная к текущей стоимости сумма будущих доходов служит ориентиром того, сколь много готов заплатить за оцениваемое предприятие потенциальный инвестор.

Существует два метода пересчета чистого дохода в текущую стоимость: метод капитализации прибыли и метод дисконтирования денежных потоков.

Метод капитализации прибыли используется, когда имеется достаточно данных для определения нормализованного денежного потока, текущий денежный поток примерно равен будущим денежным потокам, ожидаемые темпы роста умеренны или предсказуемы, денежный поток – достаточно значительная положительная величина. Данный метод наиболее применим к предприятиям, приносящим доход, со стабильными предсказуемыми суммами доходов и расходов.

Метод дисконтирования денежных потоков основан на оценке доходов в будущем для каждого из нескольких временных промежутков. Он используется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, можно обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, ожидается, что денежный поток в последний год прогнозного периода будет значительной денежной величиной.

Сравнительный подход

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. В рамках данного подхода используются следующие методы оценки.

Метод компании-аналога (метод рынка капитала), который базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках.

Метод сделок (продаж) является частным случаем метода рынка капитала. Метод основан на ценах приобретения пакетов акций сходных предприятий, либо цен приобретения целых аналогичных предприятий. Цена акций принимается по результатам сделок на мировых фондовых рынках.

Метод отраслевых коэффициентов основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками.

2.5 Расчет рыночной стоимости объекта оценки

Оценка стоимости доходным подходом

В рамках доходного подхода оценка стоимости 100% пакета акций АО «Тольяттимолоко» была проведена методом прямой капитализации. Этапы метода:

1. Расчет денежного потока;

2. Определение коэффициента капитализации;

3. Расчет рыночной стоимости предприятия.

Расчет денежного потока

Таблица 2.6 – Схема расчета бездолгового денежного потока

|

Чистая прибыль |

|

|

Плюс |

амортизационные отчисления |

|

плюс (минус) |

уменьшение (прирост) собственного оборотного капитала |

|

плюс (минус) |

уменьшение (прирост) инвестиций в основные средства |

|

Итого равно |

Бездолговой денежный поток |

Исходя из того, что Общество привлекает и предполагает привлекать займы в будущем, расчет проводился для бездолгового денежного потока.

Капитализация величины денежного потока для собственного капитала позволяет выйти непосредственно на рыночную стоимость собственного капитала компании, если же дисконтируется бездолговой денежный поток, то результатом является рыночная стоимость компании с учетом долгосрочных заемных средств, что требует последующего исключения из полученной величины рыночной стоимости долгов компании.

Чистая прибыль:

а) Чистая прибыль за 2019 год = 20 029 тыс. руб.

Амортизационные отчисления:

б) Согласно пояснительной записки к годовому бухгалтерскому отчету АО «Тольяттимолоко» амортизационные отчисления за 2019 год составили 2158 тыс. рублей.

Изменения собственного оборотного капитала (СОК):

в) ∆ СОК = СОКкон.пер – СОКнач.пер

СОК = Текущие активы – Текущие обязательства

СОКнач. пер = 37282 – 20185 = 17097 тыс. руб.

СОКкон. пер. = 61378 –33691 = 27687 тыс. руб.

∆ СОК = 27687–17097 = 10590 тыс. руб.

Изменение инвестиций в основные средства

г) ∆ инвестиций в ОС = ОСкон. пер – ОСнач. Пер

∆ инвестиций в ОС = 17142-15486 = 1656 тыс. руб.

Таблица 2.7 - Расчет бездолгового денежного потока за 2011 год

|

Финансовый показатель |

Значение показателя |

|---|---|

|

Чистая прибыль |

20 029 |

|

Амортизационные отчисления |

+ 2 158 |

|

Увеличение собственного оборотного капитала |

-10 590 |

|

Прирост инвестиций в основные средства |

-1656 |

|

Бездолговой денежный поток |

9 941 |

Определение коэффициента капитализации

В связи с тем, что ставка капитализации и ставка дисконтирования взаимосвязаны соотношением:

Ставка капитализации = Ставка дисконтирования – Ожидаемые темпы роста

В данной работе произведем расчет ставки дисконтирования и через нее выведем ставку капитализации, проанализировав ожидаемые темпы роста денежного потока.

Определение ставки дисконтирования.

Выбор ставки дисконтирования зависит от типа денежного потока, используемого для оценки. Поскольку при оценке используется бездолговой денежный поток, в качестве ставки дисконтирования была применена величину средневзвешенной стоимости капитала после налогообложения.

Средневзвешенная стоимость капитала учитывает в себе все риски, связанные с финансированием деятельности общества, как из собственных источников финансирования, так и за счет заемных средств. Средневзвешенная стоимость капитала рассчитывается по формуле:

WACC = (1 − t)×Dd ×Wd + De ×We

где: WACC - средневзвешенная стоимость капитала;

t - ставка налога на прибыль;

Dd - стоимость заемного капитала;

Wd - доля заемного капитала;

De - стоимость собственного капитала;

We - доля собственного капитала.

Расчет стоимости собственного капитала

Модель оценки капитальных активов. Стоимость собственного капитала рассчитывалась по модели оценки капитальных вложений. Исходя из данного метода, стоимость собственного капитала определяется из следующего выражения:

r=Yf+B*(Ym-Yf)

где: Yf - безрисковая ставка дохода;

Ym – норма дохода по общему рыночному диверсифицированному портфелю вложений;

ß- коэффициент бетта, учитывающий риск вложений.

В качестве безрисковой ставки была выбрана долгосрочная доходность ОФЗ к погашению, которая составила по данным ЦБ РФ – 7,32%.

По данным аналитического журнала «Рынок ценных бумаг» (www.rcb.ru) средняя доходность на рынке ценных бумаг составляла на дату оценки 21,15% годовых.

В качестве коэффициента бета использовалось среднеотраслевое здание данного показателя для пищевой отрасли в размере 0,94.

r=Yf+B*(Ym-Yf) = 7,32 + 0,94 (21,15-7,32) = 20,32

Стоимость собственного капитала = 20,32%

Доля заемных средств на последнюю отчетную дату составляет 45% (35145 тыс. руб.) Заемные средства в среднем получены от кредитных организаций под 14,5% годовых.

WACC = (1 − t)×Dd ×Wd + De ×We

WACC = (1-0,20)*0,145*0,45 + 0,55*0,2032 = 0,0522+ 0,11176= 0,1640

Ставка дисконтирования = 16,4%

Ставка капитализации = 16,4%-3,5%[3] = 12,9%

Определение рыночной стоимости предприятия

Рыночная стоимость собственного капитала = (Бездолговой денежный поток /Ставка капитализации) – Долги предприятия

Долги предприятия на дату оценки = 35145 тыс. руб.

Рыночная стоимость собственного капитала = (9941/0,129) – 35145 = 41917 тыс. руб.

Таким образом, рыночная стоимость 100% пакета акций АО «Тольяттимолоко», определенная доходным подходом, методом прямой капитализации, составила на дату оценки 41917 тыс. руб.

Оценка стоимости сравнительным подходом

В рамках сравнительного подхода оценку стоимости 100% пакета акций АО «Тольяттимолоко» произведем методом рынка капитала.

Акции АО «Тольяттимолоко» на рынке не котируются.

Метод компаний-аналогов использует цену отдельной акции. Цена котируемой акции, умноженная на их общее количество, дает капитализацию компании. Алгоритм определения стоимости компании в рамках метода компаний-аналогов состоит из следующих этапов:

- определение круга компаний-аналогов,

- расчет оценочных мультипликаторов по компаниям-аналогам,

- применение мультипликаторов к соответствующим финансовым или производственным показателям оцениваемой компании,

- взвешивание полученных результатов,

- внесение заключительных поправок.

По классификатору ОКВЭД оцениваемое АО имеет код «15.51», поэтому аналоги подбирались из отрасли «Производство цельномолочной, кисломолочной, творожной и сырково-творожной продукции»

На этапе выбора предприятий-аналогов было выбрана одна наиболее сопоставимая с объектом оценки компания, информация по которой приводится ниже в таблице.

Таблица 2.8 - Характеристика объекта оценки и аналога

|

Наименование |

Объект оценки |

Аналог |

|---|---|---|

|

Наименование общества |

АО «Тольяттимолоко» |

АО «Кубарус-Молоко» |

|

Местонахождение |

Саратовская область, г.Тольятти |

Краснодарский край, г. Армавир |

|

Отрасль |

Производство цельномолочной, кисломолочной, творожной и сырково-творожной продукции |

Производство цельномолочной, кисломолочной, творожной и сырково-творожной продукции |

|

Капитализация, тыс. руб. |

- |

125 647 |

|

Источник информации |

http://www.micex.ru |

|

|

Дата годового баланса |

01.01.2020 |

01.01.2020 |

|

Активы, тыс. руб. |

78 724 |

103 124 |

|

Чистые активы, тыс. руб. |

43 579 |

68 714 |

|

Выручка, тыс. руб. |

343 341 |

376 941 |

|

Прибыль от продаж, тыс. руб. |

45 836 |

54 632 |

|

Чистая прибыль, тыс. руб. |

20 029 |

26 012 |

Следующий этап – расчет мультипликаторов по компаниям-аналогам.

Оценочный мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, измерителем, отражающим финансовые результаты деятельности предприятия.

В данной работе были рассчитаны следующие мультипликаторы: Цена/Активы; Цена/Чистые активы; Цена/Выручка годовая; Цена/Прибыль от продаж; Цена/Чистая прибыль.

Перед расчетом оценочных мультипликаторов на базе выбранных объектов-аналогов, Оценщики сочли необходимым внести корректировку в цены объектов-аналогов. Параметрами корректировки являлась степень контроля и уровень ликвидности.

Определение премии за контроль

Рыночная капитализация – стоимость ценной бумаги, установленная котировкой на фондовой бирже. Различают капитализацию одной акции – стоимость этой акции по биржевому курсу и капитализацию акционерной компании – произведение курсовой стоимости акций компании на число акций, составляющих ее акционерный капитал. То есть рыночная капитализация не учитывает скидки на неконтрольный характер пакета и для приведения рыночной капитализации к рыночной стоимости предприятия (100 % пакета акций) необходимо учесть премию за контроль.

По данным отечественного рынка, средний уровень премии за контроль лежит в диапазоне от 30% до 60%, а величина скидки за размер пакета составляет 25%-35%[4] Размер премии за контроль примем на среднем уровне в размере 30%.

Определение скидки на низкую ликвидность

Ликвидность — способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка за недостаточную ликвидность определяется как величина или доля (%), на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности. Высокая ликвидность увеличивает стоимость ценной бумаги, низкая - снижает по сравнению со стоимостью аналогичных, но легкореализуемых бумаг.

Объект оценки является открытым акционерным обществом и аналог – это АО, поэтому скидка на низкую ликвидность не производилась.

Далее к цене аналога (капитализации) прибавим премию за контроль.

Внесение необходимых корректировок и расчет скорректированной цены 100% пакета акций для предприятия-аналога представлен ниже.

Таблица 2.9 - Внесение корректировок в цену аналога

|

Показатель |

Аналог |

|

Капитализация, тыс. руб. |

45 647 |

|

Премия за контроль |

+30% |

|

Скидка не неликвидность |

0% |

|

Цена предприятия, тыс. руб. |

59 341 |

Мультипликаторы, рассчитанные по аналогу, представлены в таблице 2.10. Расчет собственного капитала предприятия представлен в таблице 2.11.

На наш взгляд, на стоимость предприятия оказывают большое влияние показатели ее выручка (и, косвенно, через выручку – показатели объема клиентской базы), тогда как активы для компании подобного типа имеют гораздо меньшее значение. Поэтому мультипликаторам, рассчитанным на базе активов, был придан удельный вес в размере 10%, а мультипликаторам, основанных на выручке и чистой прибыли – 30%.

Таблица 2.10 - Расчет оценочных мультипликаторов по аналогу

|

№ пп |

Наименование |

Аналог |

|---|---|---|

|

1 |

Скорректированная цена предприятия, тыс. руб. |

59 341 |

|

2 |

Активы, тыс. руб. |

103 124 |

|

3 |

Чистые активы, тыс. руб. |

68 714 |

|

4 |

Выручка, тыс. руб. |

376 941 |

|

5 |

Прибыль от продаж, тыс. руб. |

54 632 |

|

6 |

Чистая прибыль, тыс. руб. |

26 012 |

|

7 |

Мультипликатор "Цена/Активы" (п.1/п.2) |

0,5754 |

|

8 |

Мультипликатор "Цена/Чистые активы" (п.1/п.3) |

0,8636 |

|

9 |

Мультипликатор "Цена/Выручка" (п.1/п.4) |

0,1574 |

|

10 |

Мультипликатор "Цена/Прибыль от продаж" (п.1/п.5) |

1,0862 |

|

11 |

Мультипликатор "Цена/Чистая прибыль" (п.1/п.6) |

2,2813 |

Таблица 2.11 - Расчет капитализации АО «Тольяттимолоко» методом компаний-аналогов (методом рынка капитала)

|

Мультипликатор |

Значение мультипликатора |

Значение базы мультипликатора у оцениваемой компании, тыс. руб. |

Стоимость предприятия, рассчитанная по мультипликатору, тыс. руб. (п.3*п.4) |

Вес мультипликатора |

|---|---|---|---|---|

|

2 |

3 |

4 |

5 |

6 |

|

Мультипликатор "Цена/Активы" |

0,5754 |

78 724 |

45 300 |

0,10 |

|

Мультипликатор "Цена/Чистые активы" |

0,8636 |

43 579 |

37 635 |

0,10 |

|

Мультипликатор "Цена/Выручка" |

0,1574 |

343 341 |

54 052 |

0,30 |

|

Мультипликатор "Цена/Прибыль от продаж" |

1,0862 |

45 836 |

49 787 |

0,20 |

|

Мультипликатор "Цена/Чистая прибыль" |

2,2813 |

20 029 |

45 692 |

0,30 |

|

Собственный капитал предприятия, тыс. руб. |

48 174 |

|

||

Таким образом, рыночная стоимость 100% пакета акций АО «Тольяттимолоко» на дату оценки, полученная в рамках сравнительного подхода, методом рынка капитала, составила 48174 тыс. рублей.

Описание процедуры результатов оценки стоимости

Основной предпосылкой доходного подхода является стоимость с позиции инвестора, который ориентирован на извлечение прибыли и увеличение стоимости Объекта инвестиций. Так как оцениваемое предприятие имеет устойчивый спрос на свою продукцию и его активы состоят, в основном, из машин, оборудования и готовой продукции, то текущие и будущие расходы фирмы могут быть определены относительно достоверно. В оценке бизнеса доходный подход является основным, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить своё благосостояние. Вес доходного подхода = 70%.

Сравнительный подход. Несмотря на то, что сравнительный подход является единственным, учитывающим ситуацию на рынке, но, тем не менее, и ему присущи существенные недостатки, такие как: не учитывает будущую прибыль и уровень отдачи на имеющиеся активы; остро встает проблема сопоставимости объекта оценки и аналогов; также затрудняет процесс оценки необходимость внесения трудоемких корректировок, так как не существует двух абсолютно идентичных фирм. Так как данных по объекту-аналогу не достаточно для получения объективной величины стоимости, весовой коэффициент, приданный данному подходу, составил 30%

Таблица 2.12 - Согласование результатов оценки предприятия

|

Подходы |

Рыночная стоимость, тыс. руб. |

Весовой коэффициент |

Рыночная стоимость с учетом коэффициента, тыс. руб. |

|

Затратный подход |

не применялся |

||

|

Сравнительный подход |

48 174 |

0,3 |

14 452 |

|

Доходный подход |

41 917 |

0,7 |

29 342 |

|

ИТОГО рыночная стоимость предприятия |

43 794 |

||

Таким образом, результаты анализа имеющейся информации и проведенных расчетов позволяют сделать вывод о том, что предварительная рыночная стоимость 100% пакета акций АО «Тольяттимолоко» по состоянию на 01.01.2020 года составляет 43794 тыс. рублей.

Внесение поправки на контроль и ликвидность

В российской практике оценки отсутствуют статистические данные по размерам скидок на неконтрольный характер миноритарных пакетов. По данным одного из зарубежных источников – «Mergestat Review» средняя скидка на неконтрольный характер пакета находится в пределах 20-30%. Для дальнейших расчетов скидку неконтрольный характер примем как среднее значение в размере 25%.

Скидка на недостаточную ликвидность пакета акций в данном случае не требуется в связи с тем, что Оценка производится для целей выкупа по требованию акционеров, предусмотренного ст. 75 ФЗ от 26.12.1995 № 208-ФЗ (ред. от 30.11.2011) «Об акционерных обществах».

Таблица 2.13 – Расчет рыночной стоимости объекта оценки, тыс. руб.

|

Показатель |

Значение показателя |

|

Стоимость 100% пакета акций АО «Тольяттимолоко» |

43 794 |

|

Скидка на неконтрольный характер, |

-25% |

|

Скидка не недостаточную ликвидность |

0% |

|

Стоимость 100% пакета акций АО «Тольяттимолоко» с учетом скидок |

32 846 |

Следовательно, стоимость одной обыкновенной именной акции АО «Тольяттимолоко», составляет (без учета НДС):

32846 тыс. руб./ 1815 шт. = 18,1 тыс. рублей

Вывод: таким образом, рыночная стоимость одной обыкновенной именной акции АО «Тольяттимолоко» по состоянию на 01.01.2020 года составила 18 тыс. рублей (округленно).

ЗАКЛЮЧЕНИЕ

Целью настоящей оценки являлось определение по состоянию на 01.01.2020 года рыночной стоимости 1 (одной) акции обыкновенной именной акции АО «Тольяттимолоко».

Номинальная стоимость одной акции: 60 (шестьдесят) рублей.

Установление рыночной стоимости объекта оценки осуществляется с целью определения выкупа акций у акционеров в соответствии со ст.75 Федерального закона РФ «Об открытых акционерных обществах» от 26.12.1995 №208-ФЗ

На основании анализа имеющейся в распоряжении Оценщика информации, допущений, описанных в настоящем Отчете, по состоянию на 01.04.2019 года рыночная стоимость одной обыкновенной бездокументарной акции АО «Тольяттимолоко» составляет 18 тыс. рублей.

НДС в значениях рассчитанной стоимости акций не фигурирует, так как, согласно Российскому законодательству (статья 149 Налогового Кодекса РФ (часть вторая), операции с ценными бумагами НДС не облагаются.

Оценка выполнена в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998г. №135-ФЗ, Федеральными стандартами оценки.

Расчет обоснованной рыночной стоимости и обоснование используемых методов и диапазонов возможных цен приведены в описательных разделах настоящего Отчета. Следует отметить, что исследование отражает рыночную стоимость объекта оценки по состоянию на 01.01.2020 года. Изменение состояния рынка после даты оценки может привести к уменьшению или увеличению возможной цены сделки, которая реально может быть установлена на фактическую дату ее осуществления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

- Торский Г.А. От векселя к деньгам. Руководство по практической работе с векселями. - М.: «Финансы и статистика, 2002. - 160 с.

- Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003. - 1028 с.

- Абдуллаев Н.А., Колайко Н.А. Стоимость предприятия, Теоретические подходы и практика оценки, Высшая школа приватизации и предпринимательства, М: 1999;

- Оценка рыночной стоимости машин и оборудования / Рутгайзер В. Академия оценки, М., Дело, 1998.

- Ведомственные строительные нормы (ВСН) 53-86 (р), Госгражданстрой

- Бейлезон Ю.В. Курс лекций «Основы оценки недвижимости», Конспект лекций по основным принципам оценки технического состояния объектов недвижимости – М.: Российское общество оценщиков, 1996г.

- Валдайцев С.А. Оценка бизнеса. Управление стоимостью предприятия: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА , 2001г.

- Грязнова А.Г., Федотова М.А., Ленская С.А Оценка бизнеса, Финансы и статистика, М: 2000;

- Аллавердян В.В., Бабенко Р.В., Свирепо О.А., Забелина А.В. – Расчет корректировки на масштаб при оценке ставки арендной платы земель поселений с анализом нелинейной зависимости

- Григорьев В.В., Островкин И.М. Оценка предприятий. Имущественный подход: Учеб.- практ. пособие – М :Дело, 1998г.

- Коупленд Том, Коллер Тим, Муррин Джек «Стоимость компаний, оценка и управление», АО «ОЛИМП-БИЗНЕС», М: 2000;

- Оценка бизнеса: учебник / Под ред. Грязновой А.Г., Федотовой М.А., - М: Финансы и статистика, 1998г., 1999г.

- Российский журнал «Рынок ценных бумаг» http://www.rcb.ru/

- Вестник банка России http://www.cbr.ru/

- Информационное агентство « СКРИН» http://www.skrin.ru/

- Центральный банк России http://www.cbr.ru/

- Министерство экономического развития России http://www.economy.gov.ru/

- Ассоциация участников вексельного рынка http://auver.ru/

- Профессиональная ассоциация регистраторов, трансфер агентов и депозитариев (ПАРТАД) http://www.partad.ru/

- Национальная лига управляющих http://www.nlu.ru/ Национальная ассоциация участников фондового рынка (НАУФОР) http://www.naufor.ru/

- Система комплексного раскрытия информации НАУФОР об эмитентах. (СКРИН) http://www.skrin.ru/

- Информационное агентство ИНТЕРФАКС http://www.interfax.ru

- Гражданский кодекс Российской Федерации (части первая и вторая), с изм. и доп.

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

- Федеральный закон «О банках и банковской деятельности от 02.12.1990 № 395-1 (ред. от 13.07.2015).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 28.11.2015)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», (ред.от 13.07.2015).

- Федеральный закон от 26.12.1995 №208-ФЗ «Об акционерных обществах», (ред. от 29.12.2014)

- Федеральный закон 05.03.1999 № 46-ФЗ О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями и дополнениями)

- Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (ред. от 03.04.2020).

- Федеральный закон от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (ред. от 03.04.2020) .

- Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

- Постановление Правительства Российской Федерации от 05.02.2013 № 88 «Об утверждении стандартов раскрытия информации о государственных ценных бумагах Российской Федерации, содержащейся в решении о выпуске (дополнительном выпуске) государственных ценных бумаг Российской Федерации и в отчёте об итогах эмиссии этих ценных бумаг».

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионныхценных бумаг».

- Банк России от 13.10.2014 № 435-П « Положение об аккредитации информационных агентств, которые проводят действия по раскрытию информации о ценных бумагах и об иных финансовых инструментах»

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2)

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3)

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8)

- Приказ Минэкономразвития России от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Постановлением ФКЦБ от 16.10.1997 № 36 «Положение о депозитарной деятельности в Российской Федерации».

-

https://www.imemo.ru/files/File/ru/publ/2019/2019-018.pdf ↑

-

Источник информации: https://cbr.ru/Content/Document/File/107372/overview_2019.pdf ↑

-

Темпы роста приняты в размере долгосрочного темпа инфляции, которые по данным Минэкономразвития составляют в среднем 3,5%. ↑

-

Федотова М.А., Евстафьева Е.М. Премия за контроль и скидка за размер пакета: практическое применение отечественной статистики // «Оценочная деятельность» №1/2008 ↑

- Формирование компетентностного портрета современного менеджера (Сущность и определение понятий «профессиональная компетенция» «компетентность»)

- Факторы, влияющие на эффективность управленческих решений

- Ситуационный подход к менеджменту (Возникновение ситуационного подхода)

- Факторы внешней среды прямого воздействия (Понятие и основная характеристика внешней среды прямого воздействия)

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях (Методы управления, их преимущества и недостатки)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере АО ТД «Перекресток»)

- Управление запасами (Теоретические аспекты управления запасами торгового предприятия)

- Формирование компетентностного портрета современного менеджера(Сущность и определение понятий «профессиональная компетенция» и «компетентность».)

- Формирование компетентностного портрета современного менеджера (Компетенции современных менеджеров)

- «Проблема личности в социальной психологии» (Социально-психологический подход к пониманию личности)

- Налоговая система РФ (Теоретические основы построения налоговой системы)

- Оценка рыночной стоимости исключительного права на изобретение «Способ получения посадочного материала бобовника анагировидного