Оценка рыночной стоимости исключительного права на изобретение «Способ получения посадочного материала бобовника анагировидного

Содержание:

ВВЕДЕНИЕ

Согласно заданию на оценку требуется оценить рыночную стоимость исключительных прав на изобретение «Способ получения посадочного материала бобовника анагировидного» (патент РФ №RU 2014149849 от 10.12.2014г.).

В качестве изобретения охраняется техническое решение в любой области, относящееся к продукту (устройству, веществу, штамму микроорганизма, культуре клеток растений или животных) или способу (процессу осуществления действий над материальным объектом с помощью материальных средств).

Критерии патентоспособности: новизна, изобретательский уровень, промышленная применимость.

Состав заявки на выдачу патента: заявление о выдаче патента; описание изобретения, формула изобретения, выражающая его сущность; чертежи, если они необходимы; реферат.

В Федеральной службе по интеллектуальной собственности поданная заявка на изобретение подвергается формальной экспертизе и экспертизе по существу (на соответствие заявленного технического решения критериям патентоспособности). Новизна проверяется на дату приоритета изобретения. Если экспертиза изобретения по существу подтверждает патентоспособность технического решения, заявленного в качестве изобретения, то принимается решение о выдаче патента.

Исключительные права патентообладателя начинают действовать с даты публикации сведений о выдаче патента, она же – дата регистрации изобретения в Госреестре РФ. Патент на изобретение действует 20 лет с даты подачи заявки. Продление действия патента не предусмотрено.

1. ОБЩИЕ СВЕДЕНИЯ

1.1 Основные факты и выводы

На основании Договора №15 от 01.06.2020 г. компанией «Оценочное дело» оказаны услуги по расчету рыночной стоимости исключительного права на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного».

Настоящий отчет об оценке Объекта составлен в письменной форме.

Выводы, содержащиеся в настоящем Отчете, базируются на расчетах, заключениях и профессиональных суждениях Оценщика, заключившего с Исполнителем трудовой договор, имеющего базовое профессиональное образование в области оценки и подписавшего настоящий отчёт. Источники использованной информации, сведения о способах расчёта стоимости Объекта (методах оценки), а также предпосылки заключений, отражены в соответствующих разделах настоящего Отчета.

При использовании настоящего Отчета должны быть приняты во внимание все оговоренные допущения, ограничения и пределы применения, полученных результатов проведения оценки Объекта.

В результате произведенных расчетов рыночная стоимость исключительного права на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного» по состоянию на 01 июня 2020 года составила 8 573 751,20 рублей.

1.2 Идентификация объекта оценки

Идентификация объекта оценки: Согласно заданию на оценку, требуется оценить рыночную стоимость права на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного» по состоянию на 01 июня 2020 года.

Объектом оценки является право на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного», патент РФ №RU 2014149849 от 10.12.2014г. Копия патента представлена в приложении А данной работы.

1.3 Сведения об исполнителе и оценщике

Таблица 1.2 - Сведения об исполнителе

|

Полное наименование |

ООО «Оценочное дело» |

|

Юридический адрес |

г. Москва, ул. Ленина, д.14, оф.2 |

|

ОГРН |

ОГРН – 1055005101502, дата присвоения – 21.01.2005 г. |

|

ИНН / КПП |

5029080865 / 502901001 |

|

Полис страхования ответственности |

Полис ОАО «Военно-страховая компания». №1086WB400312A выдан 20.05.2020 г. на сумму 50 000 000 (Пятьдесят миллионов) рублей. Период страхования: с 20.05.2020 г. по 19.05.2021 г. |

Таблица 1.3 - Сведения об оценщике

|

Фамилия, имя, отчество: |

Иванов Иван Иванович |

|

Информация о членстве в саморегулируемой организации оценщиков: |

Член Общероссийской общественной организации «Российское общество оценщиков», включен в реестр членов РОО 15 мая 2008 г., рег. № 0595967 |

|

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности: |

Оценка стоимости предприятия (бизнеса), диплом МФПУ «Университет», ПП № 651589 от 12.03.2018 г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Полис страхования профессиональной ответственности оценщиков № S291R/776/00149/9АО от 29.05.2020, выдан "АльфаСтрахование», страховая сумма: 30 000 000 рублей, срок действия полиса: с 29.05.2020г. по 28.05.2021г. |

|

Стаж работы в оценочной деятельности: |

3 года |

1.3 Сертификат качества оценки

Подписавший настоящий отчет Оценщик настоящим удостоверяет, что в соответствии с имеющимися данными:

-

- Все факты, изложенные в настоящем отчете, проверены. Приведенные в отчете факты, на основе которых проводились анализ, предположения и выводы, были собраны Оценщиком с наибольшей степенью использования знаний и умений, и являются, на взгляд Оценщика, достоверными и не содержащими фактических ошибок.

- Приведенные анализы, мнения и выводы ограничиваются лишь принятыми Оценщиком предположениями и существующими ограничительными условиями и представляют собой беспристрастные профессиональные личные формулировки.

- В отношении имущества, являющегося предметом настоящего отчета, Оценщик не имеет никакой личной заинтересованности ни сейчас, ни в перспективе. Также Оценщик не состоит в родстве, не имеет никаких личных интересов или пристрастности по отношению к лицам, являющимся на дату вступления в силу настоящего отчета владельцами оцененного имущества или намеревающихся совершить с ним сделку.

- Вознаграждение Оценщика не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования Заказчиком или третьими сторонами выводов и заключений, содержащихся в отчете.

- Полученный в ходе оценки результат не предполагал заранее предопределённой или определённой в пользу Заказчика стоимости.

- Оценка была проведена, а отчет составлен в полном соответствии с требованиями Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», с «Федеральным стандартом оценки № 1», «Федеральным стандартом оценки № 2» и «Федеральным стандартом оценки № 3», утвержденными приказами Минэкономразвития и торговли РФ от 20.05.2015 № 297, № 298, № 299. Сводом Стандартов оценки РОО (ССО РОО)-2015.

- Защита прав Заказчика обеспечивается страхованием гражданской ответственности Оценщика

1.5 Используемые нормативные документы

Отчет об оценке составлен и выполнен в соответствии с требованиями Стандартов оценки, обязательных к применению субъектами оценочной деятельности в РФ:

- Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО №2), утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. № 298.

- Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО №3), утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. № 299.

- Федеральный стандарт оценки «Оценка бизнеса» (ФСО №8), утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. № 326.

Нормативно-правовой базой при проведении оценки также являются:

- Гражданский кодекс Российской Федерации

- Налоговый кодекс Российской Федерации

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.12.2011, изм. от 28.07.2012) «Об оценочной деятельности в Российской Федерации»

- Федеральный закон «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» № 157-ФЗ от 27.07.2006 года

1.4 Процедура и состав работ по оценке

Процесс оценки стоимости объекта оценки представляет собой совокупность действий по выявлению и анализу физических, экономических, социальных и т.п. факторов, оказывающих влияние на величину стоимости объекта. Он должен состоять из следующих основных этапов:

1. Постановка задания на оценку. Идентификация оцениваемого актива. Определение целей и задач оценки, оцениваемых прав, вида оцениваемой стоимости, способа возможного использования и границ применимости результатов оценки.

2. Описание и анализ объекта оценки. Местоположение, состав и техническое состояние объекта оценки. Количественные и качественные характеристики объекта оценки.

3. Анализ конкурентного окружения и факторов, влияющих на стоимость. Анализ рынка, соотношение спроса и предложения, его динамика и перспективы развития. Типичные участники рынка, их мотивация, стандартные условия сделок.

4. Анализ наиболее эффективного способа использования объекта оценки. Под наиболее эффективным способом использования объекта оценки понимается «наиболее вероятное использование имущества, являющееся физически возможным, рациональным, правомочным, финансово осуществимым и в результате которого стоимость оцениваемого имущества будет максимальной».

5. Выбор методов оценки в рамках стандартных подходов к оценке. Согласно Федеральным стандартам оценки в оценке анализируется применимость использования трех подходов: затратного, сравнительного и доходного. В рамках каждого из подходов существует набор методов оценки, то есть конкретных способов расчета стоимости объекта.

6. Проведение расчетов. В рамках применимых подходов и методов осуществляются расчеты показателей рыночной стоимости оцениваемого объекта

7. Заключение о стоимости. На данном этапе проводится анализ достоверности полученных величин стоимости и соответствия каждого подхода заявленным целям оценки, осуществляется взвешивание и согласование результатов, производится окончательное заключение о стоимости и сертификация оценки.

8. Составление отчета об оценке. Отчет об оценке составляется как документ, содержащий достоверные сведения доказательственного характера, и передается Заказчику.

1.5 Используемые при оценке НМА методы и подходы

Несмотря на особенности НМА, все методы их оценки группируются в те же самые три подхода, которые используются для оценки любых активов: затратный, сравнительный (рыночный) и доходный.

Согласно п. 20 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО 1)» оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

Применяя доходный подход к оценке, оценщик должен:

а) установить период прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов;

б) исследовать способность объекта оценки приносить поток доходов в течение периода прогнозирования, а также сделать заключение о способности объекта приносить поток доходов в период после периода прогнозирования;

в) определить ставку дисконтирования, отражающую доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемую для приведения будущих потоков доходов к дате оценки;

г) осуществить процедуру приведения потока ожидаемых доходов в период прогнозирования, а также доходов после периода прогнозирования в стоимость на дату оценки.

Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик должен обосновать отказ от использования других единиц сравнения, принятых при проведении оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов.

Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний.

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Если в рамках применения какого-либо подхода оценщиком использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подхода.

При согласовании результатов расчета стоимости объекта оценки, должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках примененных подходов.

Выбранный оценщиком способ согласования, а также все сделанные оценщиком при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания оценщик должен обосновать выбор использованных весов.

Обоснование выбора подходов оценки

В данной работе определение стоимости объекта оценки было произведено затратным подходом. Обоснование отказов от применения методов сравнительного и доходного подходов приведено в соответствующем разделе данной курсовой работы.

1.6 Термины и определения

Оценка - процедура определения стоимости, часть экономического анализа, опирающаяся на определенные научные принципы и методологическую базу, является сочетанием математических методов и субъективных суждений оценщика, основанных на его профессиональном опыте.

Интеллектуальная собственность - исключительное право гражданина (физического лица) или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.)

Объект интеллектуальной собственности - результаты творческой деятельности и права на них.

Лицензия простая (неисключительная) - договор, предусматривающий передачу лицензиату прав на использование ОИС с сохранением за лицензиаром права на использование и права выдачи лицензии другим лицам.

Лицензия простая (исключительная) - договор, предусматривающий передачу прав на использование изобретения в пределах, оговоренных договором, с сохранением права на его использование в части, не передаваемой лицензиату.

Оценка интеллектуальной собственности — процесс определения стоимости интеллектуальной собственности в денежном выражении.

Рыночная стоимость ОИС — расчетная величина, равная денежной сумме, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести.

Изобретение - новое и обладающее существенными отличиями техническое решение задачи, дающее положительный эффект.

Правообладатель - физическое или юридическое лицо, обладающее исключительными правами на оцениваемую интеллектуальную собственность. Для объектов промышленной собственности эти права должны быть подтверждены патентом или свидетельством. Для объектов авторского права не требуются документы, подтверждающих наличие этих прав. Для объектов конфиденциальной информации подтверждение этих прав обеспечивается соблюдением условий конфиденциальности.

Заказчик - юридическое или физическое лицо, заказывающее (поручающее) проведение стоимостной оценки ИС.

2. ДОПУЩЕНИЯ И ОГРАНИЧИВАЮЩИЕ УСЛОВИЯ

Настоящие условия подразумевают их полное однозначное понимание сторонами, а также факт того, что все положения, результаты переговоров и заявления, не оговоренные в тексте отчета, теряют силу. Настоящие условия могут быть изменены только по соглашению сторон и должны быть оформлены в письменной форме. Настоящие условия распространяются в случае правопреемства, если право собственности на объект недвижимости полностью или частично перейдет к другому лицу.

Настоящий отчет достоверен в полном объеме лишь в указанных в нем целях.

Оценщики не обязаны на основании отчета предоставлять дальнейшие консультации, давать свидетельские показания, представать перед судом или участвовать в иных юридических разбирательствах, если не заключено специального соглашения.

Права собственности на рассматриваемое имущество и недвижимость, а также имущественные права предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально. Недвижимое имущество объектов оценивается свободным, от каких бы то ни было прав удержания имущества или долговых обязательств под заклад имущества, если иное не оговорено специально.

Мнение оценщика относительно стоимости объекта действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, социальных, физических факторов; изменения федерального и местного законодательства, которые могут возникнуть после вышеуказанной даты и повлиять на стоимость объекта.

Мы исходим из того, что все необходимые решения законодательных и исполнительных органов власти РФ, а также органов местного самоуправления существуют или могут быть получены, или обновлены для исполнения любых предполагаемых функций на объекте, для которого производились расчеты.

Ни весь отчет, ни какая-либо его часть (особенно любые заключения о стоимости и данные об оценщиках, принимающих участие в работе и фирме), не могут быть предоставлены заказчиком для использования в целях рекламы, для мероприятий по связи с общественностью и другим мотивам без предварительного письменного согласия оценщика.

В своих действиях мы поступали как независимые эксперты-оценщики. Размер нашего вознаграждения не связан с нашими выводами о стоимости оцениваемого объекта.

Применение заказчиком настоящего отчета в целом или в части, а также указание стоимости, определенной в этом отчете, является утверждением заказчиком настоящего отчета и итоговой величины стоимости объекта оценки.

3. АНАЛИЗ ИНФОРМАЦИИ ОБ ОБЪЕКТЕ ОЦЕНКИ

3.1 Описание объекта оценки

Объектом оценки является право на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного», патент РФ №RU 2014149849от 10.12.2014г. Копия патента представлена в приложении А данной работы.

Область применения изобретения. Изобретение относится к области биотехнологии и репродуктивной биологии растений, а именно для массового получения посадочного материала, и может быть использовано в биотехнологии, декоративном озеленении, интродукции, а также в целях сохранения генетических ресурсов и биологического разнообразия видов. Способ предназначен для регенерации растений семейства Бобовых, семенное размножение которых затруднено вследствие явления твердосемянности (состояния физического покоя).

Сущность изобретения. Изобретение представляет собой способ регенерации растений Бобовника анагировидного in vitro, включающий предварительную обработку сухих семян, поверхностную стерилизацию и культивирование на питательной среде для проращивания, отличающийся тем, что в качестве предварительной обработки семена Бобовника анагировидного заливают горячей водой при температуре от 90-100°С и оставляют на 20-30 минут до остывания воды, поверхностную стерилизацию осуществляют, помещая семена в 1%-ный водный раствор синтетического моющего средства на 15 минут при постоянном помешивании, а затем промывая проточной водой в течение 15-20 минут, культивирование осуществляют в течение 3-4 недель, после чего развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник на 4-6 недель для адаптации к нестерильным условиям, где питательная среда содержит минеральные соли и витамины по MS, 20 г/л сахарозы, 7 г/л агара, дополнительно содержит 2.2 μМ БАП, в качестве питательной среды выбрана среда WPM с добавлением 2.2 μМ БАП. Изобретение позволяет сократить трудоемкость и длительность процесса получения посадочного материала, а также упростить процесс получения посадочного материала. 3 з.п. ф-лы, 2 табл., 2 ил., 1 пр.

Принцип способа получения корнесобственных растений (саженцев/посадочного материала) Бобовника анагировидного

Задача настоящего изобретения является разработка способа получения корнесобственных растений (саженцев/посадочного материала) Бобовника анагировидного.

Технический результат заключается в упрощении, сокращении трудоемкости и длительности процесса получения посадочного материала.

Поставленная задача достигается тем, что в способе регенерации растений семейства Бобовых в культуре in vitro, включающем предварительную обработку сухих семян, поверхностную стерилизацию и культивирование на питательной среде для проращивания, согласно решению, в качестве растения выбирают Бобовник анагировидный, предварительную обработку осуществляют горячей водой при температуре от 90-100°C, культивирование осуществляют в течение 3-4 недель, после чего развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник для адаптации к нестерильным условиям.

Питательная среда может содержать минеральные соли и витамины по MS, 20 г/л сахарозы, 7 г/л агара, и дополнительно 2.2 μМ БАП. В качестве питательной среды может быть выбрана среда WPM с добавлением 2.2 μМ БАП.

В микропарнике постепенно снижают влажность, после появления новых листочков (через 4-6 недель) сеянцы пригодны для пересадки и выращивания в полевых условиях. Новизна предлагаемого решения заключается в том, что семена обрабатывают горячей водой, а не H2SO4 для получения проростков, исключается многоэтапность, присущая прототипу, длительность получения сеянцев снижается до 7-10 недель.

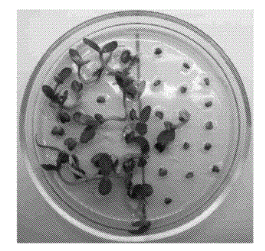

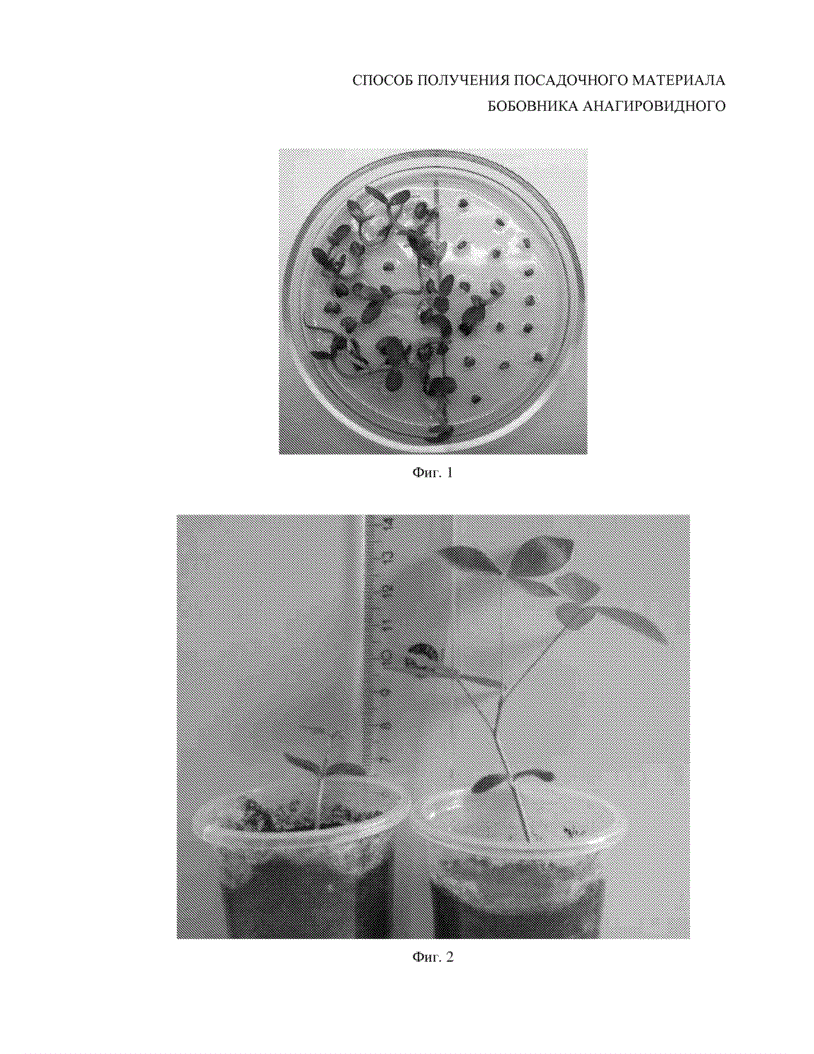

Предлагаемое изобретение поясняется чертежами: на рис.1 – представлены проростки Бобовника, развившиеся при культивировании в условиях in vitro; на рис.2 – адаптированные к нестерильным условиям сеянцы бобовника,

Рис. 1 – проростки Бобовника, развившиеся через 3 недели культивирования на среде MS с добавлением 2.2 µМ БАП (слева – предобработка сухих семян кипятком, справа – контроль, без предобработки);

Рис. 2 – адаптированные к нестерильным условиям сеянцы Бобовника,слева – через 2 недели после высадки в почву, справа – через 2 месяца после высадки в почву и выращивания в теплице.

Способ получения сеянцев (посадочного материала) бобовника анагировидного заключается в следующем:

Сухие семена бобовника помещают в мерный стакан (200 мл), заливают кипящей водой (100 мл) и оставляют на 20-30 мин до остывания воды. После этого семена раскладывают в марлевые мешочки по 30 штук, помещают в 1% раствор СМС (синтетическое моющее средство, например «Биолан»), где выдерживают 15 мин при постоянном помешивании, после чего промывают от следов СМС проточной водой (15-20 мин). Поверхностную стерилизацию проводят по общепринятой методике: мешочки с растительным материалом погружают на 1 мин в 70%-ный спирт, затем помещают на 15 мин в 0.1%-ный раствор сулемы, после чего трижды промывают стерильной автоклавированной водой. В стерильных условиях ламинара простерилизованные семена помещают на поверхность питательной среды для проращивания, содержавшей минеральные соли и витамины по MS, сахарозу (20 г/л) и агар (7 г/л), с добавлением БАП (2.2 µМ) и выращивают на свету (фотопериод 16 час / 8 час). Через 3-4 недели культивирования, после появления первого настоящего листа, развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник для адаптации к нестерильным условиям. Через 4-6 недель сеянцы пригодны для пересадки в грунт и выращивания в полевых условиях.Основные технико-экономические характеристики продукции, выпускаемой с использованием объекта оценки. Изобретение направлено на достижение технического результата, заключающегося в обеспечении послойного капсулирования посадочного материала с селективным нанесением заданных необходимых компонентов.

Эффект, достигаемый с использованием объекта оценки. Технический результат заключается в упрощении, сокращении трудоемкости и длительности процесса получения посадочного материала.

Наименование продукции, выпускаемой с использованием объекта оценки. Получение посадочного материала растений Бобовника анагировидного in vitro.

Патентодержателем является Федеральное государственное бюджетное образовательное учреждение высшего образования "Саратовский национальный исследовательский государственный университет имени Н.Г. Чернышевского".

Авторы изобретения: Тимофеева Светлана Николаевна, Эльконин Лев Александрович, Тырнов Валерий Степанович

Дата возникновения у правообладателя исключительных прав на изобретение. Дата патентования (приоритета) – 10.12.2014 г.

Срок действия охранного документа (патента) составляет 20 лет, то есть до 10.12.2034 года и соответственно является действительным на дату оценки. Продление действия патента законодательством не предусмотрено.

Дата оценки – 01 июня 2020 года

Ограничения и обременения: обременений и ограничений по использованию прав собственности на оцениваемое изобретение, относительно правообладателя не выявлено.

3.1 Оцениваемые права объекта оценки

Согласно российскому законодательству, объектом оценки является не непосредственно нематериальный актив, а права на него. Сами же оцениваемые нематериальные активы – изобретения, полезные модели, заявки на патенты, товарные знаки и т.д. – трактуются как объект права.

Интеллектуальные права на изобретения являются патентными правами.

Исключительное право на изобретение признается и охраняется при условии государственной регистрации соответствующего изобретения, на основании которой федеральный орган исполнительной власти по интеллектуальной собственности выдает патент на изобретение (ст. 1353 ГК РФ, часть 4)

Патент на изобретение удостоверяет приоритет изобретения и исключительное право на изобретение. Охрана интеллектуальных прав на изобретение предоставляется на основании патента в объеме, определяемом содержащейся в патенте формулой изобретения (ст. 1354 ГК РФ, часть 4)

Патентообладателю принадлежит исключительное право использования изобретения в соответствии со статьей 1229 ГК РФ любым не противоречащим закону способом (исключительное право на изобретение).

Использованием изобретения считается, в частности:

1) ввоз на территорию Российской Федерации, изготовление, применение, предложение о продаже, продажа, иное введение в гражданский оборот или хранение для этих целей продукта, в котором использованы изобретение или полезная модель, либо изделия, в котором использован промышленный образец;

2) совершение действий, предусмотренных подпунктом 1 настоящего пункта, в отношении продукта, полученного непосредственно запатентованным способом. Если продукт, получаемый запатентованным способом, является новым, идентичный продукт считается полученным путем использования запатентованного способа, поскольку не доказано иное;

3) совершение действий, предусмотренных подпунктом 2 настоящего пункта, в отношении устройства, при функционировании (эксплуатации) которого в соответствии с его назначением автоматически осуществляется запатентованный способ;

4) осуществление способа, в котором используется изобретение, в частности путем применения этого способа.

Если изобретение не используется, либо недостаточно используется патентообладателем в течение четырех лет со дня выдачи патента, что приводит к недостаточному предложению соответствующих товаров, работ или услуг на рынке, любое лицо, желающее и готовое использовать такое изобретение при отказе патентообладателя от заключения с этим лицом лицензионного договора на условиях, соответствующих установившейся практике, вправе обратиться в суд с иском к патентообладателю о предоставлении принудительной простой (неисключительной) лицензии на использование на территории Российской Федерации изобретения, полезной модели или промышленного образца. В исковом требовании это лицо должно указать предлагаемые им условия предоставления ему такой лицензии, в том числе объем использования изобретения размер, порядок и сроки платежей (ст.1362 ГК РФ).

Таким образом, оцениваемые права – исключительное право на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного».

4. АНАЛИЗ РЫНКА, К КОТОРОМУ ОТНОСИТСЯ ОБЪЕКТ ОЦЕНКИ

Изобретение относится к области биотехнологии и репродуктивной биологии растений.

В мае – июне зацветает очень декоративное растение с красивой листвой, которое носит название бобовник. Этот кустарник не так широко распространен в наших садах и парках как сирень, калина или спирея, но он, несомненно, заслуживает намного большего внимания.

Бобовник – род листопадных кустарников или небольших маловетвистых деревьев, который принадлежит семейству Бобовые. Второе название этого растения – лабурнум. Род Бобовник содержит 4 вида, встречающихся в естественной среде произрастания на территории Малой Азии, а также южной и центральной Европы. В культуре границы распространения кустарника намного расширились: его выращивают во многих регионах с теплым климатом. Причем, делают это уже давно, начиная с 1560 года. В Россию это растение попало в начале XIX века. Первоначально многолетний кустарник стали выращивать на Кавказе, а оттуда он распространился дальше, постепенно перемещаясь в более северные регионы. Сегодня красивоцветущее растение можно встретить в парках и ботанических садах на обширной территории: от Сахалина на востоке и до Калининграда на западе, а на севере страны – до Санкт-Петербурга.

Размножать бобовник можно разными способами:

- семенами;

- отводками;

- прививками;

- делением куста.

При размножении семенами молодые растения оказываются более выносливыми, чем саженцы, полученные другими методами. Плоды бобовника созревают с сентября по октябрь. Посев полученных семян производят весной. Их жизнеспособность составляет 85%, а грунтовая всхожесть очень низкая – всего 8%, поскольку семена имеют плотную оболочку. Чтобы повысить всхожесть и ускорить процесс прорастания, семена бобовника необходимо предварительно стратифицировать.

Поскольку на данный момент бобовник получил большее распространение в Российской Федерации, можно сделать вывод, что изобретение «Способ получения посадочного материала бобовника анагировидного» найдет свое применение в отрасли благоустройства и озеленения регионов страны.

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, представлены Оценщиком в форме следующей таблицы:

Таблица 4.1 – Выводу по анализу рынка, к которому относится объект оценки

|

Показатель |

Значения показателя |

|

Среднее время экспозиции (маркетинговый период) при уступке прав на ОИС аналогичного назначения и сравнимой полезности, мес. |

5 |

|

Тенденции увеличения спроса на аналогичную продукцию, % в год |

+5% |

|

Упрощение, сокращение трудоемкости и длительности процесса с использованием данного способа посадочного материала |

+10% |

|

Снижение затрат труда и себестоимости получения посадочного материала данной культуры с использованием оцениваемого изобретения |

-30% |

|

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

5 лет |

5. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

В процессе изучения объекта ИС и анализа наиболее эффективного использования объекта оценки рассматривались потенциальные варианты использования:

- Передача всех прав на изобретение;

- Создание собственного промышленного производства без предоставления лицензий;

- Создание собственного промышленного производства с передачей неисключительных лицензий;

- Создание собственного промышленного производства с передачей исключительных лицензий.

Результаты отбора потенциальных вариантов дальнейшего использования объекта оценки, представлены в виде следующей таблицы:

Таблица 5.1 – Потенциальные варианты НЭИ изобретения

|

Вариант использования объекта |

Использование в собственном производстве |

Предоставление неисключительных лицензий |

Предоставление исключительной лицензии |

Уступка прав |

|

- |

- |

- |

+ |

|

|

Вариант №1 |

+ |

- |

- |

- |

|

Вариант №2 |

+ |

+ |

- |

- |

|

Вариант №3 |

+ |

- |

+ |

- |

|

Вариант №4 |

Вариант №1.

Право на объект промышленной собственности (изобретение) может быть передано третьему лицу (юридическому или физическому). Уступка осуществляется путем регистрации договора отчуждения в Роспатенте. В результате заключения договора отчуждения (уступки) прежний правообладатель все права и обязанности по объекту интеллектуальной собственности переходят к новому правообладателю.

Вариант №2.

Создание собственного промышленного производства без предоставления лицензий. Подразумевает вложение инвестиций для создания собственного производства без передачи каких либо прав на объект ИС.

Вариант №3.

Создание собственного промышленного производства с передачей неисключительных лицензий. Подразумевает привлечение инвестиций с передачей неисключительной лицензии. При предоставлении неисключительной лицензии, предоставляется право на использование изобретения, сохраняя за собой все права, подтверждаемые патентом, в том числе и на предоставление лицензий третьим лицам.

Вариант №4.

Создание собственного промышленного производства с передачей исключительных лицензий. Подразумевает привлечение инвестиций с передачей исключительной лицензии. При предоставлении исключительной лицензии передается право на использование изобретения в пределах, оговоренных договором, с сохранением права на его использование в части, не передаваемой лицензиату.

Результаты анализа наиболее эффективного использования объекта оценки представлены в форме следующей таблицы:

Таблица 5.2 – Выбор НЭИ изобретения

|

Вариант использования объекта |

Критерии наиболее эффективного использования |

Вывод о наиболее эффективном использовании |

||

|

Юридическая законность |

Физическая возможность |

Финансовая осуществимость |

||

|

Вариант №1 |

+ |

+ |

+ |

+ |

|

Вариант №2 |

+ |

+ |

- |

- |

|

Вариант №3 |

+ |

- |

+ |

- |

|

Вариант №4 |

+ |

- |

+ |

- |

Согласно таблице 5.2 можно сделать вывод, что наиболее эффективным использованием оцениваемого объекта интеллектуальной собственности является вариант №1 - передача всех прав на изобретение, так как является юридически законным, физически возможным, финансово осуществимым и максимально выгодным.

6. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

6.1 Оценка затратным подходом

Применение затратного подхода для оценки изобретений позволяет оценить их стоимость путем анализа расходов, необходимых для их воссоздания. Основные расходы будут включать в себя заработную плату исследовательского персонала, затраты на создание прототипов и опытных образцов, на тестирование, получение разрешений и т. д. Часто такие расходы могут быть определены с достаточной точностью. Однако при использовании затратного подхода не учитываются такие важные факторы, как будущие доходы от использования НМА, рыночный потенциал, инвестиционные риски.

В общем виде использование затратного подхода при оценке НМА не имеет существенных отличий от его применения для других активов. Основополагающий принцип затратного подхода гласит, что разумный инвестор не заплатит за объект сумму, превышающую затраты на создание объекта равной полезности (например, путем покупки или создания нового объекта).

В соответствии с этим принципом, можно выделить условия, при которых для оценки НМА может применяться затратный подход:

- НМА может быть воссоздан (как если бы отсутствовали правовые и технологические ограничения);

- затраты на воссоздание (или исторические затраты на создание) могут быть определены с достаточной точностью (когда нет сомнений в эффективности проделанной работы или, наоборот, разработчик не пользовался какими-то прошлыми, не учтенными в затратах разработками);

- можно достоверно определить все виды износа и обесценения, связанного с данным НМА.

Затратный подход не является таким же универсальным, как два других общепринятых подхода. Многие важнейшие факторы, влияющие на стоимость актива, не имеют прямого отражения в методологии затратного подхода и должны рассматриваться вне основного процесса оценки:

- Затратный подход не подразумевает прямого учета экономических выгод, связанных с наличием прав на объект оценки. Эти выгоды определяются спросом на товар или услугу и возможной прибылью.

- Затратный подход не учитывает информацию об изменении экономических выгод. НМА, экономические выгоды, от которых растут, могут оцениваться намного выше, чем те, выгоды от которых сокращаются. Эти изменения зависят от социальных условий, демографической ситуации и конкурентных сил, однако затратный подход не отражает влияния этих факторов на стоимость собственности.

- Еще одним фактором, который не учитывается напрямую, но значительно влияет на стоимость, является период действия экономических выгод. Остаточный экономический срок службы объекта – важнейший компонент оценки.

- В рамках затратного подхода риск, связанный с получением ожидаемых экономических выгод, напрямую не учитывается. Однако высокая степень риска делает прогнозы более осторожными, соответственно, снижается и оценочная стоимость НМА.

- Корректировки, необходимые для учета устаревания актива, должны быть рассчитаны от- дельно, и выразить их количественно зачастую бывает трудно.

- Права владельца НМА обычно затрудняют или даже делают невозможным воссоздание технологии для ее свободного использования в коммерческих целях. Это обусловливает необходимость привлечения дополнительных инвестиций и других ресурсов, а также задержку во времени и общий риск, связанный с проектом.

Непосредственное применение затратного подхода связано с использованием методов воспроизводства и замещения. По своей сути данные методы одинаковы для всех активов как материальных, так и нематериальных, вопрос заключается в том, какие учитывать затраты и как считать обесценение.

Затраты на воспроизводство – это затраты, оцененные в ценах на дату оценки, которые необходимы для создания точного аналога или копии объекта оценки с использованием таких же технологий, материалов, оборудования, производственных стандартов качества, как и при создании оцениваемого НМА. Воспроизведенный НМА будет иметь такие же недостатки, избыточные достоинства и будет характеризоваться такой же степенью устаревания, как и оцениваемый НМА.

Затраты на замещение – это затраты, оцененные в текущих на дату оценки ценах, необходимые для создания НМА, обладающего полезностью, эквивалентной полезности объекта оценки, с использованием современных технологий, стандартов и т.д. Замещающий актив не будет включать все устранимые недостатки, избыточные достоинства и устаревание, присутствующие в оцениваемом НМА.

В связи с уникальностью и специфичностью большинства НМА, Оценщик должен использовать в рамках затратного подхода метод воспроизводства. Метод замещения возможен только при наличии экспертного мнения о затратах, необходимых на разработку аналогичных активов в современных условиях, или в ситуации, когда анализ исторических затрат на создание актива позволяет точно идентифицировать избыточные затраты и произвести уточненный расчет.

Независимо от способа оценки затрат, полученная величина должна быть скорректирована с учетом всех форм устаревания. Таким образом, в рамках затратного подхода стоимость НМА должна определяться как разность между затратами на его воссоздание/замещение и всеми видами обесценения.

Несмотря на простоту применения затратного подхода, обращаем внимание, что его использование для определения диапазона стоимости НМА чревато ошибками. Если экономические условия не благоприятствуют извлечению прибыли, то НМА трудно приписать какую-либо рыночную стоимость, независимо от стоимости их замещения. Кроме того, существует вероятность, что при применении затратного подхода выявляется далеко не весь экономический потенциал оцениваемых активов. На создание запатентованного продукта могут быть потрачены небольшие средства, но он будет иметь значительную стоимость благодаря огромному спросу на него.

Тем не менее, затратный подход позволяет определить некоторые ориентиры, которые могут служить отправной точкой для дальнейших исследований или для проверки величин, полученных с использованием других подходов.

Определение восстановительной стоимости создания изобретения

Заказчиком, предоставлены следующие сведения по созданию изобретению:

Таблица 6.1 - Сведения о затратах на заработную плату авторов-исполнителей

|

№ |

Должность |

Занятость в разработке (%) |

Должностной оклад на дату оценки (руб./мес.)[1] |

Общая длительность разработки (мес.) |

|

1 |

Тимофеева Светлана Николаевна |

60 |

55 068.4 |

12 |

|

2 |

Эльконин Лев Александрович |

60 |

55 068.4 |

12 |

|

3 |

Тырнов Валерий Степанович |

60 |

55 068.4 |

12 |

Иные сведения о затратах на создание изобретения:

- Материалы и комплектующие составляют 200% от фонда заработной платы исполнителей.

- Накладные расходы предприятия составляют 120% от фонда заработной платы исполнителей.

- Командировочные расходы авторов составляют 30% от их заработной платы.

- Услуги сторонних организаций и прочие расходы составляют 50% от суммы накладных расходов предприятия

- В затраты на патентование учтем пошлины за подачу заявки на получение патента, регистрацию изобретения и выдачу патента, включая услуги патентного поверенного в размере 48000[2] рублей, а также затраты поддержание патента в силе.

- Предпринимательскую прибыль примем равной 20% от совокупности затрат на научно-исследовательские и проектно-технологические работы.

- В качестве индекса-дефлятора использованы фактические темпы инфляции.

Определение индекса-дефлятора

По данным сайта правовой системы «Гарант» https://base.garant.ru/149900/ индекс потребительских цен составил:

Индекс инфляции с 2014 года (даты приоритета) до 2020 (дата оценки) представлен ниже в таблице 6.2.

Таблица 6.2 - Расчет коэффициента приведения к дате оценки

|

Год |

Индекс потребительских цен, % |

Индекс инфляции, % |

Коэффициент индексации, % |

|

2014 |

111,4 |

11,4 |

1,342 |

|

2015 |

112,9 |

12,9 |

1,188 |

|

2016 |

105,4 |

5,4 |

1,128 |

|

2017 |

102,5 |

2,5 |

1,100 |

|

2018 |

104,3 |

4,3 |

1,055 |

|

2019 |

103,0 |

3,0 |

1,024 |

|

май.2020 |

102,4 |

2,4 |

1,000 |

Расчет затрат на заработную плату на период разработки ОИС

Должностной оклад персонала, участвующего в разработке изобретения, указан в размере по состоянию на дату оценки, поэтому данный показатель не нужно переводить в текущие цены с помощью индекса-дефлятора.

Таблица 6.3 – Расчет затрат на заработную плату на период разработки ОИС

|

№ |

Должность |

Занятость в разработке (%) |

Должностной оклад на дату оценки (руб./мес.) |

Общая длительность разработки (мес.) |

Итого затраты на оплату труда за весь период длительности разработки изобретения, руб. (п.3*п.4*п.5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Тимофеева Светлана Николаевна |

60 |

55 068.4 |

12 |

396 492,48 |

|

2 |

Эльконин Лев Александрович |

60 |

55 068.4 |

12 |

396 492,48 |

|

3 |

Тырнов Валерий Степанович |

60 |

55 068.4 |

12 |

396 492,48 |

|

Итого затраты на выплату должностного оклада разработчикам |

1 189 477,44 |

||||

|

Социальные отчисления, НДФЛ (35 %[3]) |

416 317,10 |

||||

|

Фонд оплаты труда разработчиков на дату оценки, руб. |

773 160,34 |

||||

Таблица 6.4 - Расчет совокупных затрат на научно-исследовательские и проектно-технологические работы ОИС в ценах на дату оценки

|

№ |

Затраты на создание изобретения |

Значение показателя, руб. |

|

1 |

Фонд оплаты труда |

773 160,34 |

|

2 |

Затраты на комплектующие (200% от ФОТ) |

1 546 320,68 |

|

3 |

Накладные расходы предприятия (120 % от ФОТ) |

927 792,41 |

|

4 |

Командировочные расходы (30% от ФОТ) |

231 948,10 |

|

5 |

Услуги сторонних организаций (50% от ФОТ) |

3865801,7 |

|

6 |

Совокупные затраты на создание изобретения без учета ПП |

|

|

7 |

Прибыль предпринимателя (20% от совокупных затрат на создание изобретения) |

773 160,34 |

|

8 |

Итого совокупные затраты на создание изобретения в ценах на дату оценки (п.6+п.7) |

4638962,04 |

Расчет затрат на правовую охрану

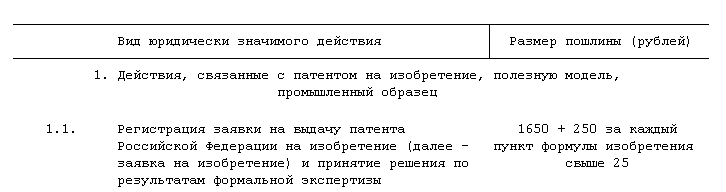

Затраты на правовую охрану определим в соответствии с Постановлением Правительства РФ от 10.12.2008 №941 (ред. от 15.09.2011, с изм. от 28.08.2012) «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами».

Рис. 6.3 – Размер пошлины за регистрацию заявки на выдачу патента Российской Федерации на изобретение (по данным Приложения к Постановлению Правительства РФ от 10.12.2008 №941), рублей

Рис. 6.4 – Размер пошлины за регистрацию изобретения и выдача патента на изобретение (по данным Приложения к Постановлению Правительства РФ от 10.12.2008 №941), рублей

Рис. 6.5 – Размер годовых пошлин за поддержание в силе патента на изобретение за годы действия, считая с даты подачи заявки (по данным Приложения к Постановлению Правительства РФ от 10.12.2008 №941), рублей

Таблица 6.5 - Расчет затрат на правовую охрану ОИС, руб.

|

Годы |

Пошлина за подачу заявки на получение патента |

Пошлина за регистрацию изобретения и выдачу патента на изобретение |

Услуги патентного поверенного |

Затраты на поддержание патента в силе |

Итого затрат на правую охрану в ценах текущего года (п.2+п.3+п.4+п.5) |

Индекс пересчета |

Итого затрат на правую охрану на дату оценки (п.6*п.7) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2014 |

1650 |

3250 |

0 |

0 |

4 900 |

1,342 |

6 576 |

|

2014 |

0 |

0 |

48 000 (на дату оценку) |

0 |

48 000 |

1,0 |

48 000 |

|

2015 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2016 |

0 |

0 |

0 |

600 |

600 |

1,128 |

677 |

|

2017 |

0 |

0 |

0 |

600 |

600 |

1,100 |

660 |

|

2018 |

0 |

0 |

0 |

900 |

900 |

1,055 |

950 |

|

2019 |

0 |

0 |

0 |

900 |

900 |

1,024 |

922 |

|

2020 |

0 |

0 |

0 |

1200 |

1200 |

1,0 |

1 200 |

|

Итого затрат на правовую охрану патента на изобретение на 13.02.2013 г. |

58 984 |

||||||

Формула расчета восстановительной стоимости создания изобретения:

Восстановительная стоимость создания изобретения = Совокупные затраты на создание изобретения + Совокупные затраты на правовую охрану изобретения + Совокупные затраты на доведения изобретения до готовности использования (проведения опытно-промышленных испытаний)[4]

Восстановительная стоимость создания = 4 638 962,04 + 58 984 = 4 697 946,04 руб.

Рыночная стоимость исключительного права на создание изобретения определяется путем умножения восстановительной стоимости на коэффициент морального старения

Определение коэффициента морального старения (Кмс)

Коэффициент морального старения (Кмс) определяется по формуле:

Кмс = 1 – Тd / Тn, где:

Тn - номинальный срок действия охранного документа, который для патента на изобретение составляет 20 лет;

Тd – срок действия охранного документа на дату оценки, который определяется по формуле: Тd = Дата оценки – Дата приоритета (дата выдачи патента на изобретение)

Тd = 01.06.2020 – 10.12.2014 = 2000 дней или 5,5 лет

Кмс = 1 – 5,5/20 = 0,73

Расчет рыночной стоимости исключительного права на создание изобретения

Расчет рыночной стоимости исключительного права на создание изобретения произведем с учетом коэффициента технико-экономической значимости и коэффициента морального старения по формуле

V = ВЗ * Кмс *Кт,

где V – рыночная стоимость объекта оценки;

ВЗ – стоимость затрат на восстановление объекта (восстановительная стоимость);

Кмс – коэффициент морального старения;

Кт – коэффициент технико-экономической значимости (определяется только для изобретений и полезных моделей по шкале коэффициентов технико-экономической значимости – см. табл. 6.6).

Таблица 6.6 - Шкала коэффициентов технико-экономической значимости

|

1,0 |

Изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры |

|

1,5 |

Изобретения, относящиеся к конструкции сложной детали неосновного узла, изменению нескольких параметров несложных операций, изменению нескольких неосновных ингредиентов в рецептуре |

|

2,0 |

Изобретения, относящиеся к одному основному или нескольким неосновным узлам, части неосновных процессов, части неосновной рецептуры |

|

2,5 |

Изобретения, относящиеся к конструкциям машин, приборов, станков, аппаратов, технологическим процессам, рецептурам |

|

3,0 |

Изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессам, рецептуре особой сложности |

|

4,0 |

Изобретения, относящиеся к конструкциям, технологическим процессам, рецептуре особой сложности и главным образом к новым разделам науки и техники |

|

5,0 |

Изобретения, не имеющие прототипа, — пионерские изобретения |

Рыночная стоимость объекта оценки = 4 697 946,04 * 0,73 * 2,5 = 8 573 751,20 руб.

Таким образом, рыночная стоимость исключительного права на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного» (приоритет от 10.12.2014 года), рассчитанная затратным подходом по состоянию на 13.02.2013 года составила 8 573 751,20 рублей.

5.2 Обоснование отказа от оценки сравнительным подходом

Использование сравнительного подхода осуществляется при наличии достоверной и доступной информации о ценах аналогов объекта оценки и действительных условиях сделок с ними. При этом может использоваться информация о ценах сделок, предложений и спроса.

Условия применения сравнительного подхода:

- наличие на рынке объектов ИС аналогичного назначения и сравнимой полезности;

- наличие доступной информации о ценах продажи и действительных условиях сделки с аналогичными объектами ИС;

- знание о влиянии отличительных особенностей и характеристик таких объектов на их стоимость.

Определение рыночной стоимости с использованием сравнительного подхода включает следующие основные процедуры:

- определение элементов, по которым осуществляется сравнение объекта оценки с аналогами;

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемой интеллектуальной собственности;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемой интеллектуальной собственности;

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемой интеллектуальной собственности;

- расчет рыночной стоимости интеллектуальной собственности путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с интеллектуальной собственностью.

Наиболее важными элементами сравнения, как правило, являются:

- объем оцениваемых имущественных прав на объекты интеллектуальной собственности;

- условия финансирования сделок с интеллектуальной собственностью (соотношение собственных и заемных средств, условия предоставления заемных средств);

- изменение цен на интеллектуальную собственность за период с даты заключения сделки с аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы объекты интеллектуальной собственности;

- территория, на которую распространяется действие предоставляемых прав;

- физические, функциональные, технологические, экономические характеристики аналогичных с оцениваемым объектом;

- спрос на продукцию, которая может производиться или реализовываться с использованием интеллектуальной собственности;

- наличие конкурирующих предложений;

- относительный объем реализации продукции (работ, услуг), произведенной с использованием интеллектуальной собственности;

- срок полезного использования интеллектуальной собственности;

- уровень затрат на освоение интеллектуальной собственности;

- условия платежа при совершении сделок с интеллектуальной собственностью;

- обстоятельства совершения сделок с интеллектуальной собственностью.

Обоснование отказа от использования методов оценки стоимости исключительного права на изобретение в рамках сравнительного подхода

Применение сравнительного подхода возможно только при наличии достоверной информации о ценах аналогов оцениваемого объекта интеллектуальной собственности и действительных условиях сделок с ним. Иногда интеллектуальная собственность приобретается на рынке по цене, которая предполагается эквивалентной ее рыночной стоимости. В результате в этих случаях, при наличии рыночной информации, оказывается возможным рассчитать рыночную стоимость интеллектуальную собственность. Хотя для описаний изобретений имеется информационный фонд, который обеспечивает доступ к конкурирующим разработкам с целью выявления их существенных особенностей, найти достоверную информацию о ценах возможных сделок не всегда представляется возможным. Таким образом, вследствие того, что отсутствует достаточное количество фактов продажи патентов аналогичного назначения или сравнимой полезности, методы оценки стоимости объекта оценки в рамках сравнительного подхода неприменимы.

6.3 Оценка доходным подходом

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Применение доходного подхода возможно только при наличии достоверной информации возможности вычленения денежных потоков, генерируемых объектом оценки из денежных потоков бизнес-единицы (компании).

Иногда интеллектуальная собственность приобретается на рынке по цене, которая предполагается эквивалентной ее рыночной стоимости. Доходный подход не применялся ввиду того, что не представляется возможным вычленить денежные потоки, приходящиеся на оцениваемое право на запатентованное изобретение.

6.4 Согласование результатов оценки стоимости

Использование трех подходов в реальной практике приводит к получению трех различных величин стоимости одного и того же объекта. После установления соотношений между результатами, полученными с использованием трех разных подходов, окончательная оценка стоимости устанавливается, исходя из того, какие подходы (методы) наиболее применимы и наиболее соответствуют оцениваемому объекту. Для определения итоговой величины стоимости используется метод средневзвешенного значения, а также субъективное мнение Оценщика.

Затратный подход

Результат оценки, полученный «методом стоимости создания», отражает затраты, связанные с созданием объекта интеллектуальной собственности. Он косвенно учитывает научный и интеллектуальный труд при создании объекта интеллектуальной собственности, и совсем не учитывает уникальность объекта и возможные выгоды от использования его в коммерческой деятельности. Результату затратного подхода присвоен весовой коэффициент – 1.

Сравнительный и доходный подходы не применялись при оценке стоимости в данной работе.

Таблица 6.9 - Согласование результатов оценки стоимости

|

Вид подхода к оценке |

Величина стоимости, рублей |

Удельный вес подхода |

Скорректированная стоимость, рублей |

|

Затратный |

17 881 835 |

1,0 |

8 573 751,20 |

|

Сравнительный |

не применялся |

||

|

Доходный |

не применялся |

||

|

Рыночная стоимость, руб. |

|

1,0 |

8 573 751,20 |

Таким образом, рыночная стоимость исключительного права на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного» (приоритет от 20.07.2009 года), полученная путем согласования результатов по состоянию на 01.06.2020 года составила 8 573 751,20 рублей.

7. ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Основываясь на приведенных выше расчетах и анализах, Оценщик делает вывод, что объект оценки, представляющий собой исключительно право на запатентованное изобретение «Способ получения посадочного материала бобовника анагировидного» (патент РФ №RU 2014149849 от 10.12.2014г.) по состоянию на 01 июня 2020 года с учетом округления имеет рыночную стоимость:

8 573 751 (восемь миллионов пятьсот семьдесят три тысячи семьсот пятьдесят один) рубль.

Полученная оценка выражает независимое суждение Оценщика, основанное на его профессиональном опыте и знаниях, носит рекомендательный характер (ст. 12 ФЗ № 135-ФЗ от 29.07.1998 г. «Об оценочной деятельности в РФ») и может быть использована в качестве отправной точки при определении имущественных прав.

Указанная величина стоимости согласно п. 27 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденного приказом Минэкономразвития России от 20.07.2007 г. № 256, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Генеральный директор ООО «Оценочное дело» Иванов И.И.

8. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. № 135-ФЗ.

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО №1), утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. № 297.

- Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО №2), утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. № 298.

- Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО №3), утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. № 299.

- Федеральный стандарт оценки «Оценка бизнеса» (ФСО №8), утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. № 326.

- Гражданский кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденный Приказом Министерства финансов Российской Федерации от 27 декабря 2007г. №153н.

- Азгальдов Г.Г., Карпова Н.Н. «Оценка стоимости интеллектуальной собственности и нематериальных активов». - Москва: РИО МАОК, 2006.

- Андреев Г. И. Практикум по оценке интеллектуальной собственности / Г. И. Андреев, В. В. Витчинка, С. А. Смирнов. – М. : Финансы и статистика, 2002.

- Евдокимова В.Н. Передача технологии. Правовое регулирование и правоприменительная практика в Российской Федерации. – М.: ИНИЦ Роспатента, 2001. – 168 с.

- Леонтьев Б. Б. Принципы и подходы к оценке интеллектуальной собственности и нематериальных активов: учебное пособие / Б. Б. Леонтьев, Х. А. Мамаджанов. – М. : РИНФО, 2003

- Леонтьев Ю.Б. Техника профессиональной оценки интеллектуальной собственности и нематериальных активов / Ю.Б. Леонтьев.- М.: Октопус, 2005.

- Мухин В.И. Управление интеллектуальной собственностью/Учебник. М.: Гуманитарный изд. Центр ВЛАДОС, 2007.

- Оценка бизнеса : учебник / под ред. А. Г. Грязновой, М. А. Федотовой. – М. : Финансы и статистика, 2006.

- Пузыня Н. Ю. Оценка интеллектуальной собственности и нематериальных активов : учебное пособие / Н. Ю. Пузыня. – СПб. : Питер, 2005.

- Рейли Р. Оценка нематериальных активов / Р. Рейли, Р. Швайс. – М. : Квинто-Консалтинг, 2005.

- Рейли Роберт, Швайс Роберт: Оценка нематериальных активов. – Москва: Квинто-консалтинг, 2005

- Сергеев А. П. Право интеллектуальной собственности в Российской Федерации: учебник / А. П. Сергеев. – 2-е изд., перераб. и доп. – М. : Велби : Проспект, 2007.

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

(19) RU (11) 2 608 638 (13) C2 |

|||||||

|

||||||||

(12) ОПИСАНИЕ ИЗОБРЕТЕНИЯ К ПАТЕНТУ

|

Статус: |

действует (последнее изменение статуса: 06.09.2019) |

|

(21)(22) Заявка: 2014149849, 10.12.2014 (24) Дата начала отсчета срока действия патента: Приоритет(ы): (22) Дата подачи заявки: 10.12.2014 (43) Дата публикации заявки: 10.07.2016 Бюл. № 19 (45) Опубликовано: 23.01.2017 Бюл. № 3 (56) Список документов, цитированных в отчете о поиске: Rajeswari V., et all, In vitro adventitious shoot organogenesis and plant regeneration from seedling explants of Albizia odoratissima L.f. (Benth.), In Vitro Cell. Dev. Biol. Plant, 2008, v.44, pp. 78-83. Тимофеева С.Н., и др., Опыт клонального микроразмножения бобовника анагировидного, Бюллетень Ботанического сада Саратовского Государственного университета, выпуск 7, 2008, с.230-232. Тимофеева С.Н., Изучение возможности размножения древесных растений методами клеточных культур, Бюллетень Ботанического сада Саратовского Государственного университета, выпуск 6, 2007, с.109-114. Байтулин И.О., Создание лесного питомника и технология выращивания посадочного материала, Костанай, 2009, c.12-14. Адрес для переписки: |

(72) Автор(ы): (73) Патентообладатель(и): |

(54) СПОСОБ ПОЛУЧЕНИЯ ПОСАДОЧНОГО МАТЕРИАЛА БОБОВНИКА АНАГИРОВИДНОГО

(57) Реферат:

Изобретение относится к области биотехнологии и репродуктивной биологии растений. Изобретение представляет собой способ регенерации растений Бобовника анагировидного in vitro, включающий предварительную обработку сухих семян, поверхностную стерилизацию и культивирование на питательной среде для проращивания, отличающийся тем, что в качестве предварительной обработки семена Бобовника анагировидного заливают горячей водой при температуре от 90-100°С и оставляют на 20-30 минут до остывания воды, поверхностную стерилизацию осуществляют, помещая семена в 1%-ный водный раствор синтетического моющего средства на 15 минут при постоянном помешивании, а затем промывая проточной водой в течение 15-20 минут, культивирование осуществляют в течение 3-4 недель, после чего развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник на 4-6 недель для адаптации к нестерильным условиям, где питательная среда содержит минеральные соли и витамины по MS, 20 г/л сахарозы, 7 г/л агара, дополнительно содержит 2.2 μМ БАП, в качестве питательной среды выбрана среда WPM с добавлением 2.2 μМ БАП. Изобретение позволяет сократить трудоемкость и длительность процесса получения посадочного материала, а также упростить процесс получения посадочного материала. 3 з.п. ф-лы, 2 табл., 2 ил., 1 пр.

Изобретение относится к области биотехнологии и репродуктивной биологии растений, а именно для массового получения посадочного материала, и может быть использовано в биотехнологии, декоративном озеленении, интродукции, а также в целях сохранения генетических ресурсов и биологического разнообразия видов. Способ предназначен для регенерации растений семейства Бобовых, семенное размножение которых затруднено вследствие явления твердосемянности (состояния физического покоя).

Известен способ регенерации растений для получения посадочного материала бобовника с помощью культуры in vitro (Timofeeva SN, Elkonin LA, Tyrnov VS Micropropagation of Laburnum anagyroides Medic. through axillary shoot regeneration // In Vitro Cell.Dev.Biol.—Plant, 2014, v.50 , pp. 561–567), заключающийся в активации роста и развития побегов из уже существующих меристем вегетативных почек, включающий в себя несколько последовательных этапов. Для инициации культуры in vitro поверхностно простерилизованные изолированные почки помещали на питательную среду, содержащую минеральные соли и витамины по прописи среды Мурасиге и Скуга (MS), сахарозу (20 г/л) и агар (7 г/л); с добавлением фитогармона 6-БАП (2.2 μМ). Через 2 недели культивирования активно растущие экспланты переносили на среду для пролиферации, отличающуюся от исходной среды сниженной до Ѕ концентрации минеральных солей по MS. Через 6-8 недель культивирования на этой среде из каждой почки развивался пучок из нескольких побегов длиной 3-7 мм. Побеги длиной ≥ 5 мм отделяли от пучка и субкультивировали на свежеприготовленной среде до получения нового пучка побегов. Такой цикл микроразмножения повторяли несколько раз с регулярными пересадками через каждые 6-8 недель. После получения достаточного количества экспериментального материала отбирали побеги длиной ≥ 10 мм, состоящие из 3-4 междоузлий, переносили на среду для укоренения, отличающуюся от среды для пролиферации сниженной концентрацией минеральных солей (¼ MS) и сахарозы (10 г/л). Для стимуляции ризогенеза в среду добавляли ауксин НУК (2.7 μМ). Полученные корнесобственные растения высаживали в стаканчики с почвенным субстратом и помещали в теплицу. Через 1-2 месяца, после адаптации к нестерильным условиям, растения высаживали в полевые условия.

Однако недостатком данного способа является то, что на успешность получения культур in vitro влияет сезон эксплантирования. Кроме того, хотя частота инициации достигала 70-75%, в процессе дальнейшего культивирования не все инициированные экспланты продуцировали интенсивно растущие культуры с высоким регенерационным потенциалом. Ограничивает применение данного способа также длительность процесса получения стабильно пролиферирующих культур (около 6 месяцев) и невысокий коэффициент размножения (каждый эксплант продуцировал не более 1-2 побегов длиной ≥ 10 мм, пригодных для последующего укоренения). Кроме того, при длительном культивировании скорость размножения уменьшалась, появлялись морфологически измененные побеги, усиливался каллусогенез.

Известен также способ получения сеянцев Бобовника ангировидного путем обработки семян концентрированной серной кислотой H2SO4 в течение 0,5-1 часов.

Однако работы с серной кислотой требует осторожности, так как она небезопасна для исполнителя работ.

Наиболее близким к предлагаемому изобретению является способ регенерации древесного растения из сем. Бобовые Albizia odoratissima в культуре in vitro (Rajeswari V., Paliwal K. In vitro adventitious shoot organogenesis and plant regeneration from seedling explants of Albizia odoratissima L.f. (Benth.)// In Vitro Cell. Dev. Biol. Plant, 2008, v.44, pp. 78-83), в соответствии с которым семена альбиции предварительно выдерживали 15 мин в 1N H2SO4, после чего поверхностно стерилизовали и помещали на среду для проращивания, содержавшую Ѕ минеральных солей по MS, сахарозу (30 г/л) и агар (8 г/л), без добавления фитогормонов. Из развившихся сеянцев выделяли эпикотили, которые культивировали на среде MS с добавлением БАП (5-10 μМ) для индукции органогенного каллуса и последующего развития побегов. Полученные побеги индивидуально переносили на среду MS с добавлением НУК (25 μМ), где их выдерживали 24 часа для стимуляции ризогенеза. После этого побеги культивировали на среде того же состава, но без НУК. Полученные корнесобственные растения были акклиматизированы в стерильном вермикулите, после чего высажены в почву.

Недостатками данного способа являются многоэтапность получения корнесобственных растений, что требует большого количества реактивов и увеличивает продолжительность процесса получения растений-регенерантов. В указанном способе присутствует этап каллусообразования, который повышает вероятность самоклональной изменчивости в полученном потомстве. Кроме того, работа с 1N H2SO4 требует осторожности, так как она небезопасна для исполнителя работ.

Задача настоящего изобретения является разработка способа получения корнесобственных растений (саженцев/посадочного материала) Бобовника анагировидного.

Технический результат заключается в упрощении, сокращении трудоемкости и длительности процесса получения посадочного материала.

Поставленная задача достигается тем, что в способе регенерации растений семейства Бобовых в культуре in vitro, включающем предварительную обработку сухих семян, поверхностную стерилизацию и культивирование на питательной среде для проращивания, согласно решению, в качестве растения выбирают Бобовник анагировидный, предварительную обработку осуществляют горячей водой при температуре от 90-100°C, культивирование осуществляют в течение 3-4 недель, после чего развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник для адаптации к нестерильным условиям.

Питательная среда может содержать минеральные соли и витамины по MS, 20 г/л сахарозы, 7 г/л агара, и дополнительно 2.2 μМ БАП. В качестве питательной среды может быть выбрана среда WPM с добавлением 2.2 μМ БАП.

В микропарнике постепенно снижают влажность, после появления новых листочков (через 4-6 недель) сеянцы пригодны для пересадки и выращивания в полевых условиях. Новизна предлагаемого решения заключается в том, что семена обрабатывают горячей водой, а не H2SO4 для получения проростков, исключается многоэтапность, присущая прототипу, длительность получения сеянцев снижается до 7-10 недель.

Предлагаемое изобретение поясняется чертежами: на Фиг.1 – представлены проростки Бобовника, развившиеся при культивировании в условиях in vitro; на Фиг.2 – адаптированные к нестерильным условиям сеянцы бобовника,

где: 1 – проростки Бобовника, развившиеся через 3 недели культивирования на среде MS с добавлением 2.2 µМ БАП (слева – предобработка сухих семян кипятком, справа – контроль, без предобработки);

2 – адаптированные к нестерильным условиям сеянцы Бобовника,

слева – через 2 недели после высадки в почву, справа – через 2 месяца после высадки в почву и выращивания в теплице.

Способ получения сеянцев (посадочного материала) бобовника анагировидного заключается в следующем:

Сухие семена бобовника помещают в мерный стакан (200 мл), заливают кипящей водой (100 мл) и оставляют на 20-30 мин до остывания воды. После этого семена раскладывают в марлевые мешочки по 30 штук, помещают в 1% раствор СМС (синтетическое моющее средство, например «Биолан»), где выдерживают 15 мин при постоянном помешивании, после чего промывают от следов СМС проточной водой (15-20 мин). Поверхностную стерилизацию проводят по общепринятой методике: мешочки с растительным материалом погружают на 1 мин в 70%-ный спирт, затем помещают на 15 мин в 0.1%-ный раствор сулемы, после чего трижды промывают стерильной автоклавированной водой. В стерильных условиях ламинара простерилизованные семена помещают на поверхность питательной среды для проращивания, содержавшей минеральные соли и витамины по MS, сахарозу (20 г/л) и агар (7 г/л), с добавлением БАП (2.2 µМ) и выращивают на свету (фотопериод 16 час / 8 час). Через 3-4 недели культивирования, после появления первого настоящего листа, развившиеся проростки высаживают в стаканчики с почвенным субстратом и помещают в микропарник для адаптации к нестерильным условиям. Через 4-6 недель сеянцы пригодны для пересадки в грунт и выращивания в полевых условиях.

Пример практической реализации способа получения сеянцев Бобовника анагировидного.

Для осуществления предлагаемого способа в качестве донорного растения использовали экземпляр Laburnum anagyroides, выращиваемый в полевых условиях дендрария Ботсада СГУ (г. Саратов). В работе использовали семена, собранные в сентябре 2010 и 2011 гг.

Преодоление физического покоя семян при проращивании. Семена бобовника на последних фазах созревания и во время хранения постепенно теряют как собственную влагу, так и способность поглощать водяные пары из воздуха. В результате формируется полная водонепроницаемость семенной кожуры, так называемая «твердосемянность» (или состояние физического покоя), значительно осложняющая прорастание семян. Из литературы известны различные методы преодоления физического покоя семян: скарификация, намачивание семян в кипятке, обработка концентрированной H2SO4 или промораживание. Современные методы стимуляции прорастания покоящихся семян - обработка семян физиологически активными веществами или проращивание на питательных средах в стерильных условиях (Николаева М.Г., Разумова М.В., Гладкова В.Н. Справочник по проращиванию покоящихся семян// Ленинград: изд-во «НАУКА», 1985 – 245 с.).

Были исследованы три варианта температурной предобработки семян:

• Промораживание, когда сухие семена помещали в морозильную камеру при температуре -18°С на 1 месяц, после чего их вводили в стерильную культуру;

• Обработка горящей водой, преимущественно кипятком; введение в стерильную культуру.

• Промороженные семена обрабатывали горячей водой и введение в стерильную культуру. Полученные экспериментальные результаты отражены в Таблице 1.

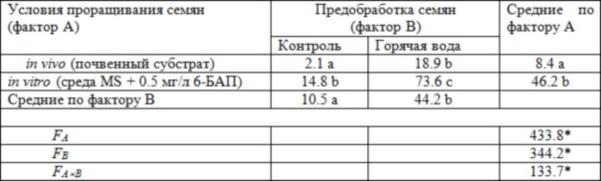

После выявления факторов, влияющих на преодоление «твердосемянности» были сравнительно изучены условия проращивания семян in vivo (почвенный субстрат) и in vitro (среда MS + 0.5 мг/л 6-БАП). Полученные экспериментальные результаты отражены в Таблице 2.

Таблица 1. Влияние температурной предобработки семян на их приживаемость в стерильной культуре (%) через 4 недели первичного культивирования на средах различного состава

Примечание: изучено 3 повторности по 15-20 штук;* р ≤ 0.05; ns – нет достоверной разницы; варианты, сопровождаемые одинаковыми латинскими буквами, различаются незначимо по критерию Дункана.

Таблица 2. Влияние предобработки и условий проращивания семян на число проростков Бобовника анагировидного (%) через 1 месяц выращивания

Примечание: изучено 3 повторности по 10-15 штук; * р ≤ 0.05; варианты, сопровождаемые одинаковыми латинскими буквами, различаются незначимо по критерию Дункана.

Статистически достоверно было выявлено, что наиболее эффективной предобработкой семян была обработка горячей водой 80.8. Таким образом, согласно предлагаемому способу обработку сухих семян горячей водой необходимо проводить именно кипятком (90-100°С) с последующей выдержкой их до остывания воды до комнатной температуры (20-30 мин). При кратковременном ошпаривании семян в кипятке (2-3 мин) частота прорастания семян была меньшей по сравнению с выдерживанием семян в горячей воде до остывания. Если уменьшали время выдержки семян в остывающей воде, число проросших семян также уменьшалось. Если замачивание кипятком сопровождалось последующей выдержкой 20-30 мин при постоянной высокой температуре (50-60°С) наблюдали значительное ухудшение качества проростков.

В этой связи при использовании данного способа процесс тепловой обработки необходимо проводить в указанном температурном и временном диапазоне.

Упрощение способа достигается за счет исключения этапов мультипликации и укоренения микропобегов.

Формула изобретения