Налоговая система РФ (Теоретические основы построения налоговой системы)

Содержание:

ВВЕДЕНИЕ

Переход России на рыночную экономику обусловил становление и развитие налоговой системы и всех ее элементов, участников налоговых отношений. Налоговая система, являясь составляющей всей финансовой системы государства, охватывает различные стороны его функционирования: экономику, социальную сферу, инвестиционную деятельность и т.д. Грамотное построение налоговой политики способствует одновременно и росту доходов бюджетов, и стимулированию развития предпринимательского сообщества

В настоящее время развитие российской налоговой системы в направлении гармонизации интересов государства и предпринимателей сдерживается целым комплексом проблем. Нерешенным остается целый ряд проблем, таких как непоследовательная политика в области налогообложения, наличие коллизий в налогообложении, проблемы ужесточения налогового администрирования, проблема развития новых специальных режимов налогообложения. Поэтому тема курсовой работы является актуальной.

Рассмотрению налоговой системы, политики и механизма ее реализации уделяется широкое внимание как в научных трудах, так и в публичных выступлениях российских ученых, политических деятелей, работников исполнительной, законодательной и судебной власти, а также лиц, связанных с проблемами налогообложения.

Целью курсовой является систематизация информации об эволюции налоговой системы и определение перспектив ее развития.

Поставленная цель определила задачи курсовой:

- Изучить теоретическую основу построения налоговой системы, определить ее сущность, содержание.

- Исследовать этапы эволюции налоговой системы Российской Федерации

- Определить основные направления развития налоговой системы России.

Объектом курсовой является налоговая система Российской Федерации.

Предметом данной курсовой является теория и практика построения налоговой системы в России.

Исходной теоретической основой при написании курсовой работы являются работы российских ученых, раскрывающие теорию и практику построения налоговой системы в России, положения нормативно — правовых актов Российской Федерации. Проведенные в работе исследования правовой базы налоговой системы основываются на действующем федеральном законодательстве и нормативно правовых актах субъектов Российской Федерации и местных органов власти.

В процессе разработки темы курсовой работы применялись методы исследования: общенаучные приемы анализа, такие как обработка и анализ научных источников, сравнительный метод, метод дедукции, индукции и прогнозирования, а также специфические приемы экономического анализа, в частности, вертикальный и горизонтальный метод сравнения финансовый показателей.

Информационно база курсовой сформирована на основе материалов Федеральной налоговой службы России, Министерства финансов России, справочно-правовых систем СПС «КонсультантПлюс», ИПС «Гарант».

В практических целях материалы данной курсовой могут применяться в дальнейшей научной деятельности.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1. Сущность и понятие налоговой системы

Формирование финансовой системы и ее составной части — налоговой системы — неразрывно связано с эволюцией общества, с изменением форм государственного устройства. Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта, создаваемого в процессе производства и обращения при помощи человеческого труда, капиталов и природных ресурсов. Многие современные государства (в их числе и Россия) обладают незначительной собственностью на средства производства, поэтому формирование их бюджета происходит за счет отчуждения средств других участников производственного процесса. Подобные отчисления производятся главными участниками экономического процесса:

- физическими лицами, получающими доход;

- юридическими лицами (хозяйствующими субъектами).

За счет налоговых поступлений, сборов, пошлин и других установленных платежей формируются финансовые ресурсы общества.

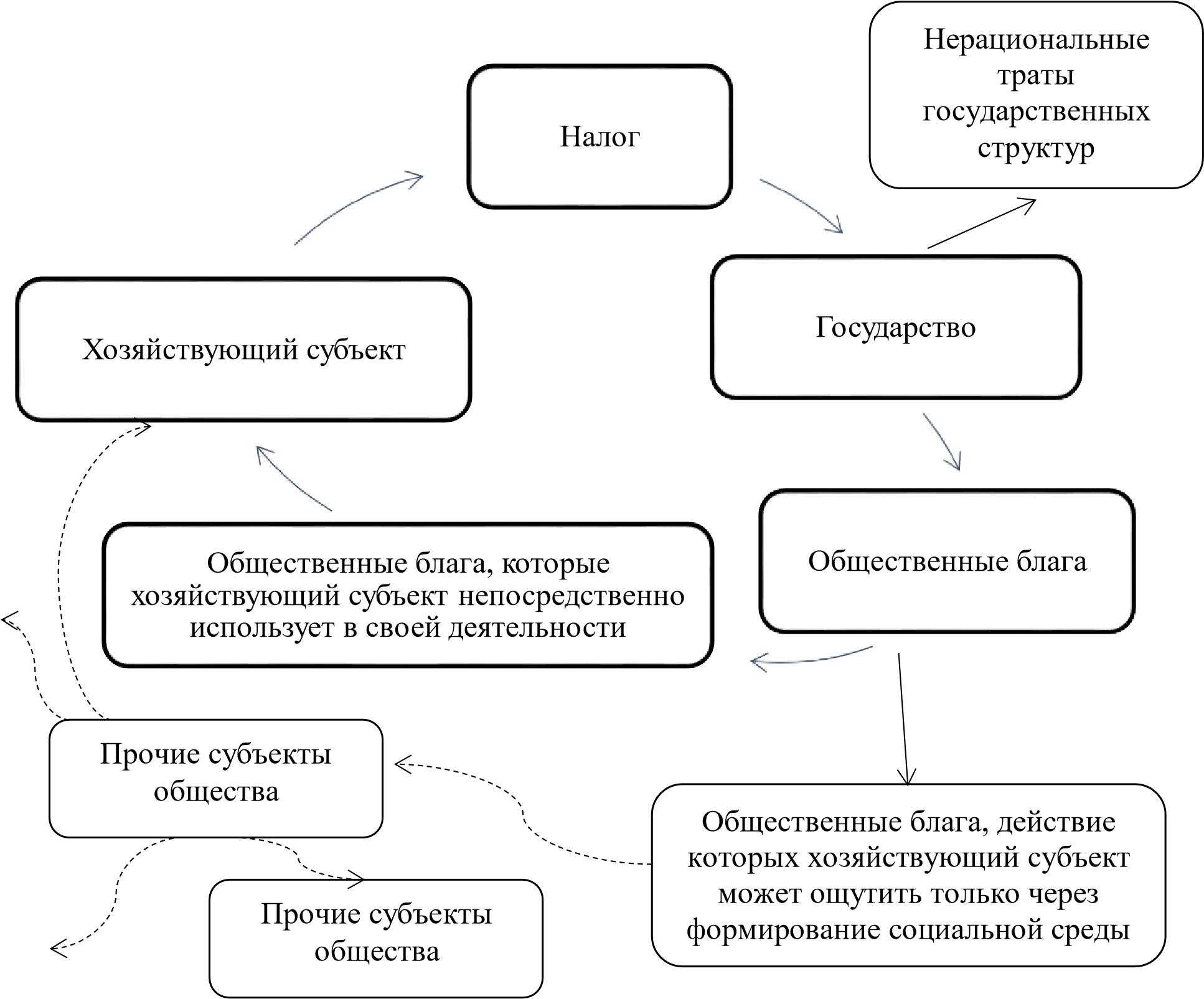

В идеале схема финансовых взаимоотношений между хозяйствующим субъектом и государством должна быть замкнутой: первый платит налоги, а второе предоставляет на эту сумму товары и услуги, называемые общественными благами. В реальности это невозможно, так как на государство возложена не только экономическая функция, непосредственно касающаяся деятельности каждого предприятия, но и общенациональная, которая воздействует на плательщика налога лишь опосредованно, через социальную среду. Наглядно это представлено на рис. 1.1. [46]

Рисунок 1.1. Налоговые отношения между хозяйствующим субъектом и государством:

В ст. 8 НК РФ дается определение налога: налог это «обязательный, индивидуально безвозмездный платежа, взимаемого с организаций и физических лиц в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [3].

Налоги и сборы являются основной составляющей налоговой системы.

Сущность налогов проявляется через их функции. Экономисты по-разному трактуют и разделяют функции налогов и сборов. Остановимся на основных: фискальная, экономическая, контрольная.

Фискальная функция в основном рассматривается как основная, которая присутствует во всех государственных формах и на всех этапах эволюции. Благодаря действию данной функции формируется единый централизованный денежный фонд государства – бюджет и государственные институты обеспечиваются нужными ресурсами.

Фискальная функция налогов, как бы позволяет государственным структурам вмешиваться в хозяйственную и социальную жизнь общества и тем самым обусловливает экономическую функцию налогов.

Экономическая функция не так однозначна и рассматривается ученымиэкономистами с разных сторон. Поэтому многие из них выделяют несколько ее разновидностей, например: регулирующую, распределительную, стимулирующую, социальную и воспроизводственную. Данная функция позволяет осуществлять налоговое регулирование, которое является составной частью государственного регулирования, и на современном этапе развития налоговой системы признано важным инструментом воздействия государства на объем потребительского спроса, темпы экономического роста, инвестиции, а также на стимулирование отдельных сфер и отраслей экономики [14].

В научных трудах отмечается наличие связи между основными функциями налогов - фискальной и экономической. Например, увеличение налогового бремени позволяет в большей мере реализовать фискальную функцию в краткосрочном периоде, однако одновременно с этим подрывает экономические стимулы развития производства, и как следствие, в перспективном периоде будет наблюдаться спад развития экономических субъектов и снижение налоговых поступлений в бюджет государства. И наоборот, снижение ставок, введение льгот в краткосрочном периоде приводят к уменьшению роли фискальной функции, но благоприятно влияет на развитие экономики. При этом в долгосрочной перспективе именно благодаря росту деловой активности хозяйствующих субъектов доходы государства увеличатся, и, как следствие, возрастет роль фискальной функции и при среднем или незначительном уровне налогообложения.

Действие третьей, контрольной, функции необходимо для оперативной оценки эффективности каждого отдельного налогового источника и фискального бремени в целом, а также для выявления направлений, в отношении которых необходимо внести изменения в налоговую систему и бюджетную политику. Данная функция состоит в количественном анализе налоговых поступлений и их сравнении с нуждами государства в финансовых источниках. Осуществляется контрольная функция налоговыми органами, которые призваны контролировать правильность исчисления, своевременность уплаты и правильность зачисления налогов, соблюдение принятых норм заполнения и предоставления налоговой отчетности.

Именно одновременная реализация во взаимосвязи всех функций налогов и определяет эффективность финансово-бюджетных отношений и налоговой политики. Все функции, которые присущи налогам несет в себе и налоговая система.

За основу проводимого исследования возьмем следующее определение налоговой системы: «Налоговая система — это целостное экономическое явление, состоящее из отдельных частей, объединенных общими задачами, целями и находящихся в определенной связи между собой» [46].

На становление, развитие и функционирование налоговой системы оказывают влияние разные факторы. Поэтому в развитии мировой налоговой системы как элемента государственного устройства можно выделить несколько периодов. Первым этапом развития охвачено хозяйство Древнего мира и экономика Средних веков. Характерным для данного периода является неразвитость налоговых отношений, случайный характер платежей приравниваемых экономистами к понятию налогов.

Во втором периоде происходит осознанное формирование национальных налоговых систем, происходящее на фоне вытеснения натурального хозяйства денежным и роста нужд государства. В этом периоде налги носят преимущественно косвенный характер, вводятся и отменяются в зависимости от задач, стоящих перед государством на конкретный период времени.

Третий период характеризуется меньшим количеством налогов, стремлением к их единообразию. Вырабатываются унифицированные правила налогообложения, более четко определяются формы обязательных отчислений, осуществляются попытки введения в действие унифицированных правил налогообложения. Одновременно в результате теоретических исследований будущего налогов был сделан вывод об их объективной необходимости.

Четвертый период развития государственных финансов (XX— XXI вв.) характеризуется устоявшейся совокупностью налогов. Сформированы общие принципы построения налоговой системы, одновременно с этим основной функцией признается фискальная. Изучая национальные и региональные варианты развития определены основные факторы, влияющие на структуру налоговой системы индивидуальной страны: уровень экономического развития, господствующая в обществе экономическая доктрина, общественноэкономическое устройство общества, государственное устройство. Параллельно с учеными были детально проработаны и отдельные вопросы: унификация используемых терминов и понятий, классификации налогов, судебно-правовые аспекты применения налогового законодательства и т.д. [23].

Основы современной действующей налоговой системы России были заложены в 1991 г. с принятием большого пакета законов по отдельным видам налогов, введённым в действие с 1 января 1992 г. Общие принципы построения налоговой системы на тот момент определял Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». В настоящее время налоговые отношения регламентируются Налоговым кодексом Российской Федерации, согласно положениям которого налоговая система Российской Федерации представлена «совокупностью налогов и сборов, взимаемых в установленном порядке с плательщиков (юридических и физических лиц) на территории страны».

За счет поступлений от налогов и сборов формируется большая часть бюджетных доходов, государственных внебюджетных фондов. Часть налоговых доходов формирует целевые отчисления.

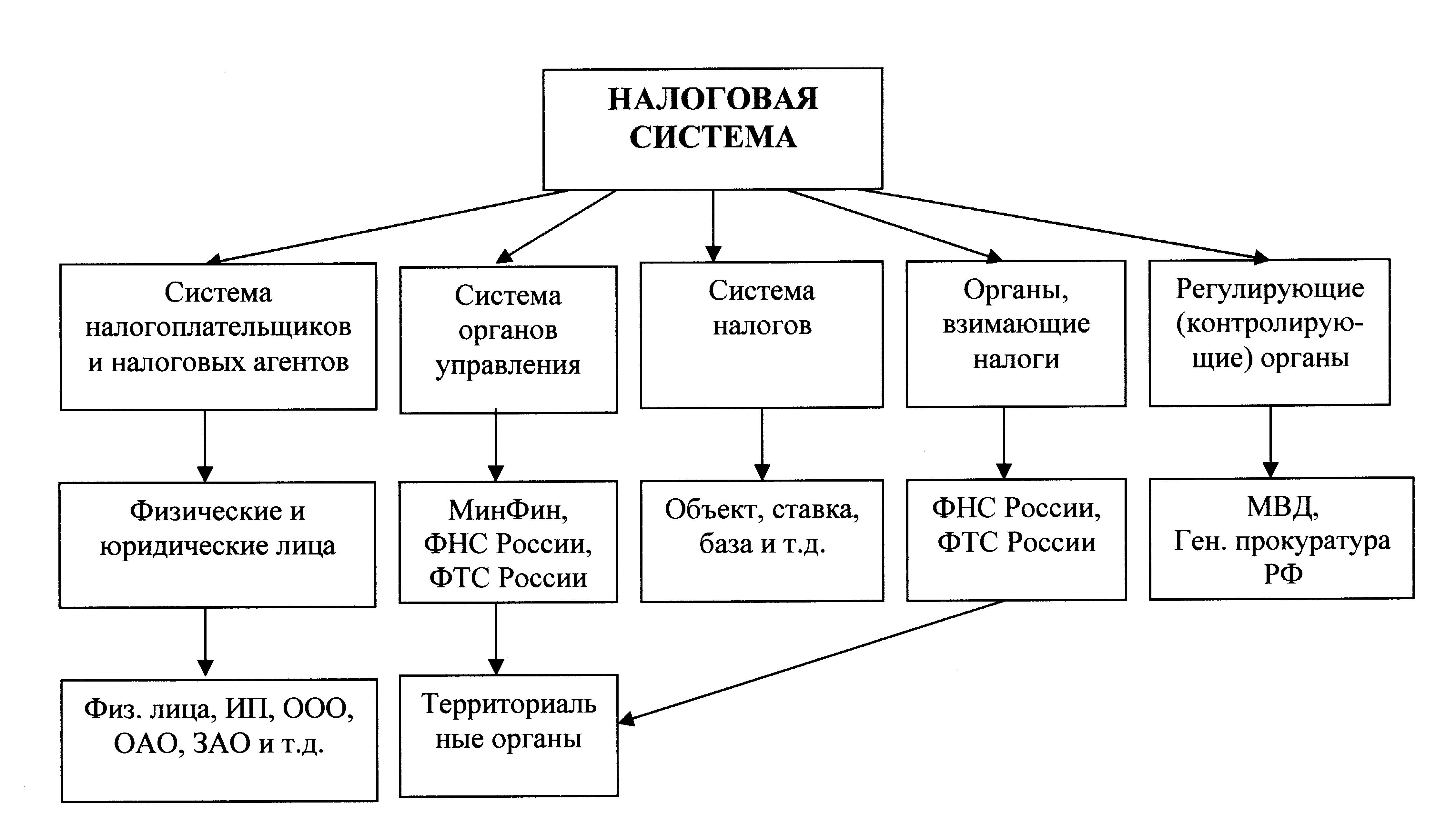

Основным элементом налоговой системы является совокупность взимаемых государством с юридических и физических лиц различных видов налогов и сборов. Налоговые отношения, возникающие между государством и субъектами, регламентируются законодательными актами. Следовательно, ещё одним важным элементом является компетенция государственных органов (законодательных и исполнительных). При осуществлении функций государственных структур вырабатываются принципы, формы и методы построения налогов, сборов и взносов, методы их исчисления. Также элементом налоговой системы являются налоговые органы, которые организуют и проводят работу по контролю за правильностью и полнотой исчисления и соблюдением сроков уплаты налогов (рис. 1.2).

Налоговая

система

Налоги и сборы

Принципы,

формы и методы

установления

налогов, сборов

Формы и методы

налогового контроля

и ответсвенность за

нарушение

налогового

законодательства

Налоговое

законодательство

Контролирующие

органы

Плательщики

налогов и сборов

Рисунок 1.2. Элементы налоговой системы

Таким образом, налоговую систему можно определить, как совокупность:

- налогов и сборов, взимаемых государством;

- принципов, форм и методов их установления;

- форм и методов налогового контроля и ответственности за нарушение налогового законодательства. Ни один налог не может быть введен на любой территории Российской Федерации, если он не установлен НК РФ.

Налоговая система должна способствовать эффективному управлению экономикой, учитывать интересы государства, хозяйствующих субъектов и населения. С этой целью государство разрабатывает налоговую политику страны, учитывая международный опыт и национальные особенности развития. Таким образом грамотно построенная налоговая система, налоговая политика как составные части всей финансовой системы страны могут влиять на развитие хозяйствующих субъектов и, следовательно, на экономику страны и социальную жизнь общества.

1.2 Принципы построения налоговой системы

Изучая принципы построения налоговой системы, изначально необходимо определиться с самим понятием «принцип». Принципы характеризуются «устойчивостью и неизменностью в течение длительного времени в сравнении с нормами права, которые, в свою очередь, динамичны и соответствуют определенному историческому периоду» [1].

Под принципами налогообложения принято понимать основные положения системы налогообложения. В основе современной мировой налоговой системы находятся принципы налогообложения, разработанные А. Смитом. При формировании современной налоговой системы России применялись как классические принципы, так принципы налогообложения, исходя из мирового опыта функционирования налоговых систем. Современные принципы закреплены в ст. 3 НК РФ, и отражают особенности российского государства (многонациональность, протяженность территории и т.д.)

Остановимся на первых принципах налогообложения. Они были сформулированы шотландским экономистом и философом Адамом Смитом (1723—1790) в книге «Исследование о природе и причинах богатства народов», вышедшей в свет в 1776 г. Определенные ученым критерии остаются актуальными в настоящее время, и, поэтому, их по праву называют классическими [19].

Четыре правила А. Смита, которые признаны «классическими принципами налогообложения»:

- Правило «равномерности» - граждане государства должны принимать участие в поддержании правительства соразмерно доходам, которые они получают под его покровительством. Данное правило (принцип) достаточно часто называют «принципом справедливости», поскольку оно устанавливает всеобщность обложения и равномерность его распределения между всеми гражданами.

- Правило определенности гласит, чтобы налог, подлежащий уплате хозяйствующим субъектом, был точно определен, то есть время, способ и сумма платежа должны быть заранее известны налогоплательщику.

- Правило удобства - каждый налог должен взиматься в такое время и таким способом, которые предоставляют наибольшие удобства для плательщиков. То есть необходимо устранить формальности и упростить процедуру отчетности по налогам и способы его уплаты.

- Правило экономности - всякий налог должен взиматься таким образом, чтобы затраты на собираемость и контроль налогов были намного меньше сумм, получаемых государством. Это правило рационализации налоговой системы и сокращения издержек взимания.

Классические принципы со временем видоизменялись, дополнялись, развивались в связи с потребностями времени.

Чтобы понять принципы действия современной налоговой системы

России, раскроем содержание некоторых из принципов, закрепленных Налоговым кодексом России. Все принципы, положенные в основу системы, можно разделить на две группы:

- принципы, определяющие отношение субъекта налога к налогообложению вообще;

- принципы, определяющие построение налоговой системы в частности.

Современные принципы налогообложения можно сгруппировать по трем направлениям: экономические, юридические, организационные [13].

Наглядно группа экономических принципов представлена на рис. 1.3.

Экономические принципы налогообложения

Множественности

Всеобщности

Равенства и

справедливости

Принцип

платежеспособности

Принцип

выгод

|

|

Рисунок 1.3 - Экономические принципы налогообложения

Принцип равенства и справедливости является одним из основных принципов рассматриваемой группы. Согласно данного принципа распределение налогового бремени должно быть равным и каждый налогоплательщик обязан передавать справедливую долю в государственную казну [25].

Все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. Одновременно обложение налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками.

Принцип эффективности состоит из двух составляющих, объединенных общей идеологией эффективности:

- налоги не должны оказывать влияние на принятие экономических решений или это влияние должно быть минимальным. Налоговая система работающая эффективно подразумевает наличие определенных инструментов, стимулирующих экономический рост, хозяйственную активность организаций и граждан. Полная реализация данного принципа реальна лишь при соблюдении условия, что налог установлен не на производительный капитал, а именно на доход.

- максимальная эффективность каждого налогового канала, которая выражена в минимальных затратах государства и общества по сбору налогов и содержанию налогового аппарата. По совей сущности - это принцип экономии, сформулированный А. Смитом.

Понятие принципа соразмерности основано на соотношении исполнения доходов бюджета и последствий налогообложения для деятельности налогоплательщиков. Этот принцип также можно назвать принципом экономической сбалансированности интересов налогоплательщиков и государственной власти. Он обязывает при установлении налогов и их элементов учитывать последствия их воздействия на уровень налогового бремени налогоплательщиков [43].

Принцип множественности предполагает наличие в налоговой системе государства совокупности дифференцированных налогов и объектов обложения. Применение различных видов налогов и облагаемых объектов прежде всего должно образовывать систему, отвечающую требованиям оптимального перераспределения денежных ресурсов по плательщикам. В российской налоговой системе этот принцип применялся при ее установлении (43 вида налогов и сборов) и функционировании на раннем этапе развития.

Принцип всеобщности налогообложения выражен в следующем: каждое лицо должно уплачивать законно установленные налоги и сборы, и тем самым оно участвует в финансировании общегосударственных расходов. Это означает, что налоговое законодательство не должно делать исключений для отдельных категорий налогоплательщиков [42].

Организационные принципы налогообложения представлены на рис. 1.4.

Организационные

принципы

налогообложения

Одновременность

обложения

Определенность

Гласность

Эффективность (в части налогового

администрирования)

Единство

налоговой системы

Разделение налогов по

уровням власти

Удобство и время

взимания налогов

Универсализация

Рисунок 1.4 - Организационные принципы налогообложения

Одним из организационных принципов является универсализация налогообложения, это:

- налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования налогоплательщика независимо от формы собственности, субъекта налогообложения, отраслевой или иной принадлежности.

- одновременно с вышеуказанным положением должен быть

обеспечен одинаковый подход к исчислению налогов независимо от источника или места образования дохода или объекта обложения.

Для федеративного государства весьма значительным является принцип разделения налогов по уровням власти, который подлежит обязательному закреплению в законе. В Российской Федерации он отражен в Налоговом кодексе РФ (ст. 12-15). Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется определенными полномочиями в области введения, установления льгот, ставок налогов и других обозначенных НК РФ элементов налогообложения [16].

В НК РФ в статье 3 «Основные начала законодательства о налогах и сборах» закреплены принципы, которые положены в основу российской налоговой системы и учитывают экономические, политические и социальные особенности страны. Рассмотрим их реализацию на практических примерах налогового законодательства [3].

- Принцип законности налогообложения. Реализуется в двух аспектах. Во-первых, нормы права соблюдаются всеми участниками налоговых правоотношений, в том числе государством (сфера реализации права). Во- вторых, правотворчество должно осуществляться законодателем в соответствии с требованиями к форме и содержанию, а также в соблюдении процессуального порядка подготовки, принятия, введения в действие нормативных правовых актов. Принятые нормативные правовые акты не должны противоречить вышестоящим по юридической силе (сфера правотворчества).

В ст. 57 Конституции РФ закреплена обязанность каждого платить законно установленные налоги и сборы. Так, законно установленными считаются налог или сбор, взимаемые только на основе закона. Лишь закон, отличный качествами определенности, стабильности и особым порядком принятия, может служить источником достоверных данных для исполнения налоговой повинности налогоплательщиком [1].

- Принцип всеобщности и равенства, или принцип недискриминации. Суть данного принципа состоит в том, что право распространяет свое действие на всю территорию Российской Федерации, всех физических и юридических лиц.

Статья 56 Налогового кодекса РФ регламентирует запрет на установление налоговых льгот индивидуального характера, так как налоговое бремя, сниженное для одних налогоплательщиков, автоматически возрастает для других.

- Справедливость налогообложения. Закреплена в ст. 56 Налогового кодекса РФ. Так, принцип справедливости означает, что при установлении налогов и сборов должна учитываться фактическая способность их уплаты налогоплательщиком.

- Принцип единства системы налогов и сборов. Происходит из принципа единства экономического пространства, согласно которому не допускается установление налогов, нарушающих единое экономическое пространство страны.

Единство системы налогов и сборов обеспечивается единой системой федеральных налоговых органов. Так, федеральные налоговые органы относятся к ведению Российской Федерации, в свою очередь, региональные налоговые органы являются территориальными органами федеральных органов исполнительной власти, а не органами субъектов РФ. Отметим, что полный перечень налогов и сборов закреплен НК РФ. Следовательно, ни федеральные, ни региональные, ни местные налоги и сборы, не предусмотренные НК РФ не могут быть установлены на территории страны.

- Принцип определенности налогообложения. В законодательстве должны быть четко сформулированы все элементы налогообложения: определены, налог (сбор) и его плательщик, порядок исчисления и уплаты налога (сбора). Взимание налога, не соответствующего принципу определенности, не допускается.

Данный принцип обеспечивает контролируемость системы налогов и сборов: с одной стороны, способствует добросовестному исполнению налогоплательщиками своих обязанностей, а с другой - предотвращает возможные злоупотребления со стороны законодательных и правоприменительных органов.

- Принцип самоначисления заключается в том, что налогоплательщик самостоятельно определяет налогооблагаемую базу при налогообложении, рассчитывает размер налога и уплачивает его в бюджет, а налоговые органы контролируют правильность исчисления, полноту и своевременность уплаты налогов и сборов в соответствующий бюджет.

- Определенность всех элементов налогообложения. Законодательство о налогах и сборах должно быть сформулировано таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) [3].

Однако в настоящее время часть принципов налогообложения постоянно нарушается. Например, такие принципы, как

1 Удобство, т.е. простота расчета налогов и упрощенное восприятие положений законов, обоснованность порядка уплаты.

- Достаточность, то есть наполняемость бюджетов всех уровней.

- Подвижность, то есть быстрый рост или сокращение количества и ставок налогов в зависимости от экономического состояния страны.

- Стабильность, то есть устойчивый оптимальный набор налогов и сборов в течение определенного промежутка времени.

Наименьшим уровнем стабильности обладают федеральные и местные налоги. Их перечень постоянно претерпевает изменения, а местные налоги хронически не увязываются с системой местных налогов соседних регионов, что создает почву для перетекания капитала. Сам термин «стабильность» слабо применим к налоговой системе Российской Федерации – постоянно что-то меняется, и возникают противоречия [21].

Так, российское налоговое законодательство запрещает налоговую дискриминацию. В то же время длительный период обязательного применения единого налога на вмененный доход для определенных видов деятельности (до 2013 г.) ставило его плательщиков в жесткие рамки нарушая принцип справедливости. Ряд законодательных актов по сути своей относится к законам федерального уровня (например, налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте), но не фигурирует в Налоговом кодексе Российской Федерации. Это можно считать нарушением принципа единого источника.

Рассмотренные принципы налогообложения представляют собой ключевые положения, которыми необходимо руководствоваться при формировании и совершенствовании налоговой системы с учетом конкретных экономических, политических и социальных условий развития общества.

1.3. Основные этапы эволюции налоговой системы России

Налогообложение с большим трудом пробивало себе дорогу. В продолжение долгого времени налоги имели временный и целевой характер. Вводились они обычно на определенный срок, например до окончания войны или до погашения вызванных войной долгов. «Пятые», «десятые», «двадцатые» и т.д. деньги, затем подушно-поразрядные налоги XVII и XVIII вв., появившиеся в XVII в. во множестве акцизы вводились с разрешения парламентов и были временными. Только к началу XIX в. налоги из источника чрезвычайного, имеющего характер дополнительный и вспомогательный, сделались обыкновенным и главнейшим государственным доходом не только в отношении суммы дохода, получаемого от них, но и в отношении социальнополитических идей, которые положены в их основу [37].

И в настоящее время государство использует разнообразные способы формирования своих ресурсов. Если обратиться к отчетности Федерального казначейства о доходах бюджета, можно увидеть более тысячи конкретных видов платежей.

В специальной литературе можно найти немало определений налога, но наиболее существенные его признаки можно видеть в следующем:

- налог взимается государством и формирует специальные фонды удовлетворения общественных потребностей;

- налог взимается не произвольно, а на основании законно установленных правил;

- налог - это сбор в денежной или натуральной форме, а отнюдь не личная повинность;

- налог не является платой за какие-либо конкретные государственные услуги и не стоит в определенной количественной связи с ними. Налог - не штраф, не наказание, и в отличие от штрафа он никогда не может иметь целью уничтожение или умаление своей собственной основы;

- налог - это обязательный сбор, который устанавливается государством в одностороннем порядке и который при необходимости взимается принудительно. Эта неотъемлемая черта налога вовсе не делает его чем-то недемократичным.

Исходя из этих характеристик налог можно определить как безэквивалентный обязательный сбор, взимаемый государством на законном основании и служащий источником формирования централизованных государственных фондов. При этом тождественны понятию налога исторически сложившиеся и закрепленные нормами русского языка термины «сбор», «пошлина», «платеж», «акциз» [31].

Из приведенного определения налога следует, что регулирование налогообложения имеет односторонний характер и основано на государственно-властном принуждении. Налог не является результатом договоренности публичной власти и налогоплательщика. Налоговые правоотношения - это специфические обязательства внедоговорного характера. В этом особенность налогового права и его отличие, скажем, от права гражданского, где господствуют отношения добровольности и равенства сторон.

В соответствии с основными признаками налога он неразрывно связан с государством. Сущность налога заключается в обеспечении государства необходимыми средствами. «Содержание правительства» (А. Смит) или «финансовое обеспечение деятельности государства» (Налоговый кодекс РФ, далее - НК РФ) - вот бесспорное предназначение налогов. «В налогах, - очень точно заметил К. Маркс, - воплощено экономически выраженное существование государства. Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, цивильный лист и табель о рангах - все эти сказочные создания в зародыше покоятся в одном общем семени - в налогах» [30].

Как ни странно, единое понимание российскими исследователями фискальной сущности налога не распространяется на толкование ими функций налогов. Каждый специалист наряду с признанием фискальной функции использует свой набор функций, расширяя сущностное предназначение налога до распределительного, контрольного, стимулирующего, запретительного, социального, экологического и т.д. В такой ситуации предпочтительной выглядит позиция, согласно которой налогам вменяется только одна функция - фискальная.

В современной отечественной экономической литературе налоговую систему принято определять как совокупность:

- налогов и сборов, взимаемых государством;

- принципов, форм и методов их установления;

- регулирующих законодательных актов;

- форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

В связи с появлением в начале 90-х гг. прошлого века большого количества новых налогоплательщиков вследствие развития различных форм предпринимательской деятельности создание налоговой системы предполагало формирование институциональных основ бюджетного процесса:

- продуманной налоговой политики, переведенной на четкий язык законодательных и нормативно-правовых актов;

- организационной структуры органов налоговой службы, способной выполнять задачи по наполнению бюджета страны финансовыми ресурсами; - осознания населением страны необходимости уплаты налогов.

Каждое государство свободно в выборе модели построения национальной налоговой системы. Позитивным моментом можно считать постоянное, на регулярной основе сложившееся общение руководителей налоговых органов стран бывшего СССР в рамках Координационного совета руководителей налоговых служб государств - участников СНГ. Это действенная форма сотрудничества, способствующая изучению опыта и достижений в налоговом регулировании социально-экономических процессов стран, имеющих общие экономические, исторические и территориальные корни. Например, на заседании, проведенном в 2010 г., были приняты решения по следующим вопросам:

- о мерах по расширению информационного взаимодействия государств - участников СНГ;

- подготовке аналитической информации по администрированию налогов на доходы, полученные с использованием офшорных юрисдикций;

- об организации сбора информации о применении упрощенных (специальных) режимов налогообложения субъектами малого предпринимательства;

- о межведомственном взаимодействии в рамках контрольной работы налоговых органов и др. [39]

Формирование налогового мировоззрения начинается с детства. Ведь подрастающее поколение - будущие потенциальные налогоплательщики.

Охарактеризуем становление и развитие налоговой системы Российской Федерации. Наглядно этапы ее развития представлены на рисунке 1.5.

Эволюция налоговой системы Российской Федерации

I

этап

1991

г.

–

1998

г.

Множество законов, актов и нормативных документов,

видов налогов, нестабильность налоговой системы.

Основная задача

–

формирование

бюджета

II

этап

1999

г.

–

2010

г.

Введение в действие НК РФ, унификация и более

стабильный характер налоговой системы. Основные

задачи

–

формирование бюджета и регулирование

экономики

III

этап

2011

г.

–

по настоящее

время

Налоговая система носит

стабильный характер,

учитывает особенности межгосударственных

отношений, происходит гармонизация налоговых

отношений.

Основные задачи

–

формирование бюджета и

регулирование экономики, стимулирование

инвестиционной активности, развития отраслей..

Рисунок 1.5 - Этапы развития налоговой системы Российской Федерации

Данным законом были определены основные понятия, это: налог, сбор, элементы налогообложения, права и обязанности налогоплательщиков и налоговых органов, а также перечень налогов и сборов, действующих с 1 января 1992 г на территории России. Также было закреплено, что понятие, налога, сбора, пошлины, обязательных платежей, совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, и образуют налоговую систему [47].

Значительное их количество установленных законом налогов и сборов, различный механизм их исчисления позволяли учитывать особенности развития хозяйствующих субъектов с учетом их местонахождения на территории России. Проводимые меры позволили в сложный переходный период для страны сформировать бюджет и решать основные социальные задачи [50].

Основополагающим документом, который регламентировал деятельность налоговых органов, стал указ Президента Российской Федерации от 31 декабря 1991 «О государственной налоговой службе Российской Федерации» и «Положение о государственной налоговой службе Российской Федерации». Данными актами были закреплены: место налоговой службы в структуре органов государственного управления, задачи и функции, права, гарантии и система социальной защиты работников налоговой службы [12].

Реформирование в области экономики осуществлялось в том числе в направлениях развития субъектов малого предпринимательства. С целью поддержки предпринимательской активности в конце 90-х гг. были введены в действие первые специальные налоговые режимы: упрощенная система налогообложения и единый налог на вмененный доход для определенных видов деятельности.

В течение всего периода существования Налоговая система Российской Федерации претерпевала существенные изменения. Изменения затрагивали не только порядок исчисления и уплаты налогов, но и саму ее структуру.

Важным этапом стало введение с 1 января 1999 г. первой части Налогового кодекса Российской Федерации. Документ позволил решить многие назревшие налоговые проблемы и коллизии и значительно повысить защищенность добросовестных плательщиков налогов и сборов. Первой частью Кодекса устанавливается порядок взаимодействия государства с экономическими субъектами и его гражданами по вопросам взимания налогов и сборов. Налоговым кодексом устанавливается система налогов, взимаемых на территории Российской Федерации, устанавливается порядок введения налогов и сборов на территории субъектов Российской Федерации и муниципальных образований, а также права и обязанности налогоплательщиков и налоговых органов, формы и методы контроля и ответственность за совершение налоговых правонарушений [26].

С 1 января 2001 г. введена в действие вторая часть Налогового кодекса Российской Федерации. Первыми налогами, зафиксированными в НК РФ стали налоги раздела VIII «Федеральные налоги»: глава 21 «Налог на добавленную стоимость», глава 22 «Акцизы», глава 23 «Налог на доходы физических лиц», глава 24 «Единый социальный налог». В последующие периоды продолжалось введение налогов во вторую часть кодекса. В настоящее время она содержит все налоги, предусмотренные Налоговым кодексом. Последними налогами, введенным в действие стали: налог на имущество физических лиц и торговый сбор, который был введен в действие с 1 января 2015 г.

Наряду с работой по упорядочиванию системы налогов и сборов государством проводилась целенаправленная налоговая политика по снижению налогового бремени экономических субъектов. Это выражалось и в снижении налоговых ставок, и в изменении механизма исчисления и в предоставлении льгот (вычетов) по налогам.

Принятые меры в области налогообложения способствовали стабилизации экономики страны и увеличению темпов ее развития. Однако не все законодательные изменения приводят к положительным результатам, в некоторых случаях определенным образом ухудшают финансовое положение хозяйствующих субъектов, в том числе малого и среднего бизнеса. Таким примером явилась отмена единого социального налога и введение вместо него системы обязательного социального страхования с 2010 г. Данная мера была негативно воспринята бизнес-сообществом в связи с ростом суммы отчислений.

С января 2013 года введена в действие новая глава 26.5 по специальному налоговому режиму «Патентная система налогообложения», которая может применяться индивидуальными предпринимателями. В результате формирования налоговой системы сложилась совокупность налогов, которые экономисты классифицируют по различным признакам. Классификация показывает их универсальность: налогообложению подлежат как физические, так и юридические лица, установление их производится всеми уровнями власти, определены сроки уплаты, что позволят формировать бюджет государства [49].

Как отмечалось выше, одна из целей создания НК РФ заключалась в обеспечении стабильности налоговой системы страны. Развитие экономики страны, новые явления в отношениях между налогоплательщиками и государством, смена стадий экономического и политического цикла обусловливают необходимость внесения изменений в Налоговый кодекс России. Наиболее заметные изменения, имевшие место с момента введения в действие второй части НК РФ, указаны в таблице 1.1.

Таблица 1.1

Основные изменения налоговой системы в 2001 -2019 годы

|

Годы |

Изменения |

|

2001 - 2005 |

Введение в действие НК РФ. Вторая часть постепенно дополняется новыми главами по исчислению налогов и сборов. Снижение ставок по налогу на прибыль, НДС, ЕСН (страховым взносам). Внесены изменения в порядок применения специальных налоговых режимов. Отмена ряда ранее действовавших налогов (на пользователей автодорог, на приобретение автотранспорта и др) |

|

2006 |

Внесены изменения в порядок исчисления косвенных налогов: НДС и акцизов. В гл. 21 НК РФ, в частности, в порядок определения момента реализации (как более ранняя из дат отгрузки или оплаты) и условия принятия предъявленного налога к вычету (исключено требование о необходимости уплаты налога продавцу). Отменен режим акцизного склада по акцизам на алкоголь |

|

2007- 2009 |

Изменены правила проведения выездных и камеральных налоговых проверок. Внесены изменения в состав подакцизных товаров. Снижение ставки по налогу на прибыль организаций до 20%, ставки налога на дивиденды нерезидентов до 15%. Повышена предельная сумма стандартных, социальных вычетов по НДФЛ. |

|

2010 |

Отменен единый социальный налог. Социальные взносы переданы в администрирование в соответствующие фонды. |

|

2012 |

Установлены правила создания и налогообложения прибыли консолидированной группы налогоплательщиков. Введен в действие новый раздел НК РФ, устанавливающий правила контроля цен в сделках между взаимозависимыми лицами. По НДС введены счета-фактуры в электронном виде и корректировочные счета-фактуры. |

|

2013 2015 |

Внесены изменения в правила применения специальных налоговых режимов. Применение режима ЕНВД стало добровольным. Применяется обязательный досудебный порядок обжалования любых ненормативных актов налоговых органов, действий или бездействия их должностных лиц. Расширен перечень вычетов по НДФЛ, увеличены предельные значения для их применения. Введен новый налог – торговый сбор |

|

2016- 2017 |

Усиление мер налогового администрирования, введение специальных программных средств по исчислению и декларированию акцизов, НДС. Социальные взносы переданы в администрирование налоговым органам. |

|

2018 |

Перенос НДС в течение трех лет: рекомендации Минфина и налоговых органов. Итоги камеральных проверок декларации по НДС, какие схемы выявляют налоговые органы. Ст. 54.1 НК РФ-можно ли принять к вычету НДС, не уплаченный контрагентом. Изменения по НДС с 2018 года: изменения, ухудшающие положение налогоплательщика. Отмена льгот по НДС: в каких случаях покупатель теперь должен платить НДС как налоговый агент. Необходимость восстанавливать НДС по субсидиям: последние разъяснения Минфина. Необходимость включать НДС по необлагаемым товарам в их себестоимость. Раздельный учет и правило 5-ти процентов: последние разъяснения Минфина. НДС при экспорте сырьевых и не сырьевых товаров: последние разъяснения ФНС. |

|

2019 |

|

Как видно из таблицы 1.1, ежегодно во вторую часть НК РФ вносились существенные изменения. Эта тенденция имеет продолжение и в будущем. Ежегодно Правительство РФ принимает документ, в котором определяются основные направления налоговой политики России на предстоящие три года в качестве базы для составления бюджета на следующие три года. Несмотря на то, что документ не является нормативным правовым актом, он представляет собой базу для внесения изменений в законодательство о налогах и сборах, что имеет ключевое значение для инвесторов, принимающих долгосрочные инвестиционные решения [42].

Исследовав развитие налоговой системы в России, необходимо отметить, что в настоящее время налоговые отношения регулируются Налоговым кодексом Российской Федерации. Согласно НК РФ налоговая система России представлена совокупностью налогов и сборов, взимаемых в установленном порядке с плательщиков (юридических и физических лиц) на территории страны. Все налоги и сборы «формируют» бюджетную систему Российской Федерации. Также существуют и государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. В этом определении дана видовая структура налоговой системы.

Важнейший элемент налоговой системы - совокупность взимаемых государством с юридических и физических лиц различных видов налогов и сборов. Налоговые отношения, которые возникают между государством и субъектами налогообложения регулируются законодательными актами. Поэтому одним из элементов системы является компетенция государственных органов (законодательных и исполнительных). В процессе их деятельности вырабатываются принципы, формы и методы построения налогов, методы их исчисления. Следующий элемент налоговой системы - совокупность налоговых органов, которые организуют и осуществляют работу по контролю за полнотой, правильностью исчисления и своевременностью уплаты налогов [48]. Таким образом, налоговую систему можно определить, как совокупность:

а) налогов и сборов, взимаемых государством;

б) принципов, форм и методов их установления;

в) форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Ни один налог не может быть введен на любой территории Российской Федерации, если он не установлен Налоговым кодексом.

Стабильность налоговой системы характеризуется не только постоянным составом налогов, но и их закреплением за звеньями бюджетной системы в качестве собственной доходной базы.

ГЛАВА 2. СОВРЕМЕННЫЙ ЭТАП РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

2.1 Структура и функции налоговых органов

Структура налоговых органов с момента их становления (Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации») меняется в процессе их развития и реформирования. Необходимость реформ связана как с изменениями в экономике страны, так и с поиском новых эффективных форм и методов налогового контроля.

Указом Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу (ФНС России). Постановлением Правительства Российской Федерации от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» определены:

- основные функции и полномочия ФНС России, находящейся в ведении Минфина России;

- Федеральная налоговая служба и ее территориальные органы являются правопреемниками Министерства Российской Федерации по налогам и сборам, а также Федеральной службы России по финансовому оздоровлению и банкротству по всем правоотношениям, связанным с представлением интересов Российской Федерации в процедурах банкротства.

Система налоговых органов и взаимосвязи участников налоговых отношений в Российской Федерации представлена на рис. 2.1. [46].

Минфин России

Минэкономразвития

России

ФНС России

Федеральная

таможенная служба

Органы исполнительной

власти

субъектов РФ

и органы местного

самоуправления

Органы государственных

внебюджетных фондов

Органы внутренних

дел

Межрегиональные

инспекции ФНС

по федеральным округам

(

)

Управления ФНС

по субъектам РФ

Инспекция ФНС

межрайонного

уровня

Межрегиональные

инспекции ФНС

по контролю

за

отдельными

категориями

налогоплательщиков

Инспекции ФНС России

по районам, районам

в городах, городам

без районного деления

Рисунок 2.1 - Система налоговых органов и взаимосвязи участников налоговых отношений в Российской Федерации

Управление налогообложением (рис. 2.1) в Российской Федерации представляет собой систему, построенную по многоуровневому иерархическому принципу: инспекции федерального, республиканского, областного, краевого и районного уровня. Центральным органом управления в системе налогообложения являются Минфин России и входящая в его состав ФНС России.

На Минфин России (в части налоговой и таможенной деятельности) возложена координация и контроль деятельности находящихся в его ведении ФНС России, а также контроль за исполнением ФТС России нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Минфин России дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах.

На основании и во исполнение Конституции РФ, федеральных конституционных законов, федеральных законов, актов Президента РФ и Правительства РФ Минфин России принимает следующие нормативные правовые акты:

- формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций;

- форма таможенного приходного ордера, на основании которого производится уплата таможенных пошлин, налогов физическими лицами при перемещении товаров для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд при декларировании товаров;

- акты, определяющие случаи, когда уплата таможенных платежей может обеспечиваться договором страхования;

- акты, устанавливающие максимальные суммы одной банковской гарантии и максимальные суммы всех одновременно действующих банковских гарантий, выданных одним банком или одной организацией, для принятия банковских гарантий таможенными органами в целях обеспечения уплаты таможенных платежей;

- порядок контроля таможенной стоимости товаров и транспортных средств совместно с Минэкономразвития России и т.д. [46].

Согласно Постановлению Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» Федеральная налоговая служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов. ФНС России не имеет подведомственных органов государственной власти и зарубежных представительств [36].

Инспекции субъектов РФ составляют второй уровень системы.

К третьему уровню относятся налоговые инспекции городов областного, краевого подчинения, сельских районов, районов в городах республиканского подчинения. Третье звено является основным в налоговой системе, поскольку именно работники этого звена обеспечивают практический сбор налогов в бюджет государства и внебюджетные фонды.

Эффективное действие системы налогового контроля предполагает взаимодействие налоговых органов с государственными органами, которые участвуют в налоговых отношениях.

За каждым звеном управления и контроля за соблюдением налогового законодательства закреплены определенные права и обязанности.

Налоговые органы играют ключевую роль в налоговых отношениях и в частности в налоговом контроле. В соответствии со ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством РФ за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (Федеральная налоговая служба), и его территориальные органы [57].

В соответствии с Положением о Федеральной налоговой службе, утвержденным постановлением Правительства РФ от 30 сентября 2004 г. № 506, Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Согласно публичной информации, размещенной на официальном сайте ФНС России nalog.ru: «Миссия ФНС России - эффективная контрольнонадзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства» [58].

Основные направления деятельности Федеральной налоговой службы

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Федеральная налоговая служба осуществляет, например, такие полномочия в установленной сфере деятельности, как:

1. осуществляет контроль и надзор за соблюдением законодательства?

- о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов в соответствующий бюджет,

- соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения,

- полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей и т.д.

- выдает в установленном порядке свидетельства о регистрации организаций, совершающих операции с денатурированным этиловым спиртом, с прямогонным бензином,

- осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств и т.д. [33]

Отметим, что налоговые органы Росси работают в тесном сотрудничестве с фискальными структурами государств-партнеров. Цели и задачи, стоящие перед налоговыми органами стран - участников СНГ, а также проблемы, возникающие в работе, во многом схожи. Поэтому для создания современной налоговой системы, отвечающей потребностям национальных экономик и позволяющей обеспечивать стабильную динамику наполнения бюджета, им необходимо сотрудничество и взаимный информационный обмен по налоговым вопросам.

Повышение эффективности работы в условиях выхода мировой экономики из кризиса - важнейшая задача налоговых органов. Одним из основных направлений повышения эффективности является модернизация налоговой службы. Этот путь избрали многие государства.

ФНС России применяет в своих прогнозно-аналитических расчетах современные формы и методы обработки данных налоговой статистики. Обмен опытом в этой сфере был бы взаимно выгодным и полезным.

Налоговые органы осуществляют тесное сотрудничество с государственными структурами и учреждениями, кредитными организациями.

2.2. Основные направления развития налоговой системы России

В 2016-2018 гг. в отношении предпринимателей можно наблюдать двоякую налоговую политику. С одной стороны, декларируется «мораторий» на повышение налогов, принимаются антикризисные меры по поддержке предпринимателей.

С другой стороны, предприниматели сталкиваются с повышением ставок налогов в связи с повышением размера уплачиваемых страховых взносов, которые зависят от минимального размера оплаты труда, а также с повышением имущественных налогов, которые зависят от кадастровой стоимости.

Сами налоговые режимы, в частности специальные налоговые режимы, не имеют внутренней гармонизации, поскольку предусматривают различный порядок признания расходов по страховым взносам, что вызывает проблемы у предпринимателей в части ведения раздельного учета.

Помимо внутренней гармонизации налогов, существует и внешняя проблема гармонизации политики в сфере налогообложения. Так, на данную проблему указывают Ж.Г. Голодова, Ю.С. Ранчинская: «В законодательстве Таможенного союза детально не прописано, какие работы и услуги относить к работам и услугам, непосредственно связанным с движимым и недвижимым имуществом. Но в российском и казахстанском законодательстве достаточно полно определен порядок отнесения работ и услуг к работам и услугам, непосредственно связанным с движимым и недвижимым имуществом. Поэтому необходимо привести в соответствие национальные налоговые акты с международными и раскрыть в документах ТС и законодательстве Беларуси перечень таких работ и услуг». Э.Р. Каримова, М.С. Жверанцева, М.В. Голубниченко также подчеркивают, что «в целях устранения эффекта дискриминации в отношении налогообложения операций, осуществляемых хозяйствующими субъектами в рамках территории ЕврАзЭС, необходимо провести унификацию порядка исчисления и взимания налога на добавленную стоимость». Такая внешняя гармонизация затрагивает прежде всего интересы предпринимателей, осуществляющих экспортно-импортные операции [18].

В научных кругах существуют предположения как в поддержку гармонизации налогов, так и против нее. Выступающие против налоговой гармонизации Р. Камбур и М. Кин утверждают, что эффективное выравнивание налоговых систем невозможно в случае сильного различия размеров стран. Кроме того, согласно их точке зрения, гармонизация налогообложения наносит существенный вред фискальному суверенитету страны [27].

Вместе с тем, и внутренняя гармонизация налоговой политики, и внешняя позволят снизить предпринимательские риски в части применения того или иного режима налогообложения, унифицировать налоговую политику.

В целом наблюдается существование значительных проблем развития российской налоговой системы в направлении гармонизации интересов государства и предпринимателей.

С целью всесторонней оценки действий ФНС и стратегии развития как налоговой, так и связанных с ней государственных систем при ФНС России созданы координационные и совещательные органы:

- Коллегия ФНС России,

- Комиссия ФНС России

Основные положения, регламентирующие работу коллегии Федеральной налоговой службы, предусмотрены Регламентом Федеральной налоговой службы, утвержденным приказом ФНС России от 17.02.2014 № ММВ-7-7/53@.

Коллегия образуется и осуществляет свою деятельность в порядке, предусмотренном Регламентом Федеральной налоговой службы.

Коллегия является постоянно действующим совещательным органом при руководителе, образуется и возглавляется Руководителем. Состав коллегии и порядок участия членов Коллегии в ее заседаниях определяются руководителем и утверждаются приказом. В состав коллегии могут входить представители иных федеральных органов исполнительной власти и организаций по согласованию с руководителями этих органов и организаций. Все принятые на заседании коллегии решения оформляются протоколом.

Комиссия ФНС России по реализации Концепции административной реформы в Российской Федерации создана приказом ФНС России от 16.11.2009 № ММ-7-1/553@. В состав Комиссии входят не только сотрудники ФНС России, но и представители Минфина России.

Комиссия на своих заседаниях рассматривает выполнение в ФНС России мероприятий по реализации Концепции административной реформы, проблемные вопросы по разработке проектов административных регламентов исполнения ФНС России государственных функций (оказания государственных услуг), устанавливает сроки исполнения соответствующих мероприятий, осуществляет анализ исполнения принятых Комиссией решений [58].

Ежегодно ФНС публикует отчет о проделанной работе и показателях эффективности налоговой системы на основе которых определяются направления работы на перспективный период. Так, по итогам 2016 г. ряд ключевых показателей остаются в зоне отрицательного значения, однако в отличие от 2015 года их значения характеризуются повышательной динамикой.

По итогам 2016 года промышленное производство демонстрирует рост. В легкой, химической промышленности и производстве машин и оборудования отмечается высокие результаты среди отраслей обрабатывающих производств.

Падение экспорта было сильнее падения импорта за рассматриваемый период. Темп роста реальной заработной платы вышел в положительную зону, в то время как реальные располагаемые денежные доходы населения продолжают сокращаться. Низкий потребительский спрос закономерно отражается на уровне потребительских цен. Инфляция замедляется. Отчасти на это повлияли рост предложения и импортозамещение выпавшего импорта более дешевой отечественной продукцией [56].

В целом по 2016 году показатели, характеризующие потребительский спрос, не продемонстрировали заметных положительных изменений.

Оборот розничной торговли продолжает демонстрировать отрицательную динамику. По итогам 2016 года он составил 28,1 трлн. рублей и снизился на 5,2% относительно 2015 года (снижение на 10,0%).

Замедление темпов снижения экспорта товаров в условиях наметившегося восстановления мировых сырьевых цен при стабилизации импорта товаров обусловили уменьшение положительного внешнеторгового сальдо.

Ухудшение условий торговли определялось повышенной волатильностью цен на мировых рынках сырьевых товаров.

Федеральной налоговой службой комплексно изменен подход к сопровождению процедур банкротства. Процедуры банкротства инициируются только при наличии вероятности поступления денежных средств в бюджет. Число поданных уполномоченным органом заявлений о признании должника банкротом за 2016 год снизилось в 2,4 раза, при этом после принятия решения о подаче заявления о признании должника банкротом добровольно погашено 25,3 млрд. рублей, что в 3,1 раза больше, чем за 2015 год.

Точечная проектная работа с крупнейшими и проблемными должниками начинается со стадии планирования выездных налоговых проверок, возникновения рисков неплатежеспособности в случае неуплаты налогов в установленный срок, и обеспечивает определение тех источников дальнейшего погашения задолженности, которые дадут наибольший результат применительно к конкретному делу.

Концепция сопровождения процедур банкротства направлена на взыскание имеющейся задолженности и обеспечение поступлений текущих платежей в бюджет.

Усилена роль механизма согласительных процедур, направленных на погашение накопленной налоговой задолженности в рассрочку, сохранение бизнеса и рабочих мест. Так, в 2016 году увеличилось количество заключенных мировых соглашений с налогоплательщиками. Увеличился в 5 раз размер задолженности, в отношении которой заключены мировые соглашения, а поступления в бюджет в рамках заключенных мировых соглашений возросли более чем в 4 раза и составили 1,2 млрд. рублей.

На перспективный ФНС России период планируется повышение эффективности проверок возмещения НДС за счет применения системы АСК «НДС». За время использования АСК «НДС» в работе по контролю за возмещением НДС в 8 раз снизилось количество случаев заявления возмещения высокорисковыми организациями (с 791 в III квартале 2013 года до 101 во IV квартале 2016 года).

В целях контроля движения товара и формирования «цепочки» контрагентов в программном комплексе «АСК НДС-2» реализован инструментарий для выявления и пресечения схем уклонения от налогообложения. Данный инструментарий уже позволили выявить 31,1 тысячи деклараций с нарушениями, что составляет 2,1% от общего количества актуальных деклараций по НДС за IV квартал 2016 года. Введение новых систем контроля отразилось и на динамике поступлений НДС.

Наблюдаются положительные тенденции в контрольной работе налоговых органов, связанной с администрированием НДС.

Суммы взысканных платежей из сумм дополнительно начисленных платежей по результатам камеральных проверок деклараций по НДС в 2016 году выросли по сравнению с 2015 годом на 12,7% (или на 1,9 млрд. рублей) и составили 16,7 млрд. рублей.

Кроме того, следует отметить дальнейшее развитие института досудебного урегулирования споров. Так, Федеральным законом от 01.05.2016 № 130-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» в Налоговый кодекс Российской Федерации внесены изменения, вступившие в силу с июня 2016 года и расширяющие права налогоплательщиков при рассмотрении налоговых споров (для налогоплательщиков предусмотрена возможность участвовать в рассмотрении жалобы по решениям, вынесенным по результатам налоговых проверок, в случае установления вышестоящим налоговым органом противоречий и расхождений между сведениями, содержащимися в материалах жалобы, и представленных налогоплательщиком).

Федеральная налоговая служба на постоянной основе осуществляет наполнение контента размещенного на сайте ФНС России интернет-сервиса «Решения по жалобам», предоставляющего возможность просмотра в свободном доступе наиболее значимых решений, вынесенных по результатам рассмотрения ФНС России и управлениями ФНС России по субъектам Российской Федерации жалоб (обращений) налогоплательщиков на акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц [8].

В указанном интернет-сервисе наряду с решениями, вынесенными налоговыми органами по результатам рассмотрения споров по вопросам налогообложения, размещаются решения, вынесенные по результатам рассмотрения споров, связанных с государственной регистрацией (отказами в государственной регистрации).

В 2017 году продолжилась работа по внедрению автоматизированной системы налогового администрирования АИС «Налог-3» в части перевода компонент АИС «Налог-3» в централизованную архитектуру.

Ежедневно в централизованной системе АИС «Налог-3» работает около 42 тысяч пользователей.

Консолидация информационных ресурсов на федеральном уровне позволила начать использовать принцип экстерриториальности при личном приеме налогоплательщиков.

В 2016 году завершилась доработка программного обеспечения федеральной информационной адресной системы (ФИАС) в соответствии с требованиями нормативно-правовых актов, принятых в развитие положений Федерального закона от 28 декабря 2013 года № 443-ФЗ «О федеральной информационной адресной системе и о внесении изменений в Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации», и с 20 сентября 2016 года обновленные внутренняя и внешняя части портала системы стали доступны для пользователей.

К важным нововведениям на модернизированном портале ФИАС можно отнести появление режимов работы со следующими запросами заявителей:

- с заявками на предоставление выписок из государственного адресного реестра или обобщенной информации, полученной путем обработки, содержащихся в данном ресурсе сведений об адресах, - для сотрудников налоговых органов и ФКУ «Налог-Сервис» ФНС России;

- с заявлениями о присвоении или аннулировании адреса объекта адресации – для сотрудников органов местного самоуправления.

Пользователям внешнего портала ФИАС в свою очередь стала доступна возможность создать личный кабинет и с его помощью формировать вышеперечисленные запросы.

Внедрение современных технологий позволяет ФНС России развивать онлайн-услуги для налогоплательщиков и создавать комфортные условия для уплаты налогов.

Интернет-сайт ФНС России в 2016 году посетило более 123 млн. человек.

В настоящее время на официальном сайте ФНС России реализовано 49 интерактивных сервисов, которые охватывают все категории налогоплательщиков и сферы их интересов.

Расширяется не только количество пользователей, но и функционал сервисов. В настоящее время «Личный кабинет» представляет собой полноценный инструмент для бесконтактного общения с налоговым органом.

В связи с принятием Федерального закона № 347-ФЗ, который закрепил официальный статус «Личного кабинета налогоплательщика», физические лица могут использовать усиленную неквалифицированную электронную подпись.

В современных условиях одним из ключевых приоритетов для налоговых органов является создание отношений с налогоплательщиками, построенных на взаимном доверии и сотрудничестве. Конечной целью является переход к добровольному соблюдению налогоплательщиками своих налоговых обязательств без использования налоговыми органами методов принуждения и контроля [42].

В этой связи особое значение приобретает деятельность налоговых органов, направленная на работу с налогоплательщиками.

Службой создан и внедряется единый корпоративный стиль Федеральной налоговой службы, который предусматривает не только единый стандартный дизайн интерьеров инспекций, но прежде всего, оптимизацию «логистики» приема налогоплательщиков и единые протоколы общения с гражданами.

Одним из серьезных вызовов, стоящих перед налоговыми органами, является обеспечение высоких стандартов оказания услуг, включая предоставление полного набора услуг в электронном виде, позволяющего снизить временные затраты налогоплательщиков и сделать взаимодействие с налоговыми органами максимально удобным и комфортным, прежде всего, посредством Личного кабинета налогоплательщика для физических лиц (далее – ЛК) [28].

В рамках работ по совершенствованию информирования налогоплательщиков ФНС России ведет активную информационноразъяснительную работу с налогоплательщиками.

ФНС России и региональными налоговыми органами реализуются специальные проекты по информированию налогоплательщиков - проводятся вебинары, круглые столы и семинары с участием налогоплательщиков.

С начала 2016 года в ФНС России внедряется система менеджмента качества. Первым этапом стало утверждение Политики ФНС России в области качества, которая устанавливает принципы и цели управления качеством деятельности Службы, сформулированные в соответствии с международными и национальными стандартами менеджмента серии ISO 9001.

Внедрение данной системы – это сложный и многогранный проект, который охватывает все направления деятельности Службы.

Принципы управления качеством, принятые в ФНС России, позволят выйти на новый уровень предоставления государственных услуг и реализации государственных функций, оптимизировать процессы и наиболее эффективным образом распределять ресурсы, необходимые для достижения поставленных целей.

Уже сейчас разработаны и проходят процедуру внутреннего согласования стандарты форм налоговых документов, порядка их заполнения; качественно переработана система разработки форм налоговых документов в целях ее совершенствования и автоматизации, упорядочены сведения о формах налоговых документов.

Проводимая работа позволит сделать налоговые документы более простыми для восприятия, а порядок их заполнения -понятным и подчиненным единым правилам.

До 2018 года планируется внедрить систему управления качеством на всех уровнях деятельности ФНС России, в том числе за счет разработки механизмов повышения мотивации сотрудников в области качества и постоянного мониторинга удовлетворенности налогоплательщиков.

ЗАКЛЮЧЕНИЕ

Налоговая система является неотъемлемой часть функционирования любого современного государства. Она является частью всей финансовой системы и оказывает непосредственное влияние на социально-экономическую сторону развития страны.

Налоговая система России прошла несколько этапов развития и до сих пор динамично меняется в зависимости от задач, которые ставятся в приоритете на текущий и перспективный период развития общества.

В первой главе выпускной квалификационной работы теоретические основы построения налоговой системы. За основу исследования взято определение налоговой системы как целостное экономическое явление, состоящее из отдельных частей, объединенных общими задачами, целями и находящихся в определенной связи между собой.

Изучены функции и принципы построения налоговой системы. Основные функции присущие налогам: фискальная, экономическая и контрольная.

Определено, что принципы построения налоговой системы берут своё начало в 1776 г. в трудах А.Смита, эти принципы называют классическими. Современные принципы налогообложения закреплены законодательными актами Российской Федерации: Конституцией и Налоговым кодексом. Это такие принципы как: равенство и справедливость, определенность, единство налоговой системы, разделение налогов по уровням власти и др.

Также изучена эволюция налоговой системы и выделены основные её этапы развития. Выделены три основных этапа в зависимости от регулирования основных процессов налогообложения.

Во второй главе рассмотрен более подробно действующий формат функционирования налоговой системы. Систематизированы законодательные и нормативно-правовые акты, регламентирующие налоговые отношения, деятельность налоговых органов, налогоплательщиков. Основополагающим документом в сфере налогообложения является Налоговый кодекс Российской Федерации. Всего выделено четыре уровня регулирующих документов.

Установлено, что контрольным органом в сфере налогообложения является Федеральная налоговая служба России, которая находится в подчинении Министерства финансов России. На Минфин России (в части налоговой и таможенной деятельности) возложена координация и контроль деятельности находящихся в его ведении ФНС России, а также контроль за исполнением ФТС. Основная задача ФНС РФ, согласно нормативным актам – это эффективная контрольно-надзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства. При этом эффективное действие системы налогового контроля предполагает взаимодействие налоговых органов с государственными органами, которые участвуют в налоговых отношениях.

Управление налоговой системой осуществляется посредством проводимой налоговой политикой. Основными задачами налоговой политики на современном этапе развития России является обеспечение государства финансовыми ресурсами в достаточном объеме, создание условий для развития и регулирования хозяйства страны, сглаживание неравенства в уровнях доходов населения и повышения в целом его благосостояния.

Согласно научным исследованиям, считается, что в Российской Федерации применяется налоговая политика достаточно существенного уровня налогообложения. Однако, не все проводимые мероприятия в сфере налогообложения воспринимаются хозяйствующими субъектами оптимистично.

В настоящее время особое внимание уделяется переводу взаимоотношений между налоговыми органами и налогоплательщиками на уровень электронного обмена информацией и усиление мер налогового администрирования. В связи с чем, проведен анализ динамики количества налогоплательщиков и уровня собираемости налоговых платежей в федеральный бюджет. Отметим, что в течение анализируемого периода и количество налогоплательщиков в целом по России, включая юридические лица и индивидуальных предпринимателей, и уровень собираемости налогов имеют тенденцию роста.

В качестве основных направлений развития налоговой системы выделены:

- противодействие уклонению от уплаты налогов и страховых взносов, в том числе за счет развития аналитических инструментов выявления налоговых правонарушений, стимулирования налогоплательщиков (плательщиков страховых взносов) к добровольному исполнению налоговых обязанностей (обязанностей по уплате страховых взносов) и применения в сделках цен, соответствующих рыночным,

- создание комфортных условий для исполнения налогоплательщиками (плательщиками страховых взносов) налоговых обязанностей (обязанностей по уплате страховых взносов): сокращение времени на подготовку и подачу отчетности, совершенствование электронного взаимодействия и удаленного доступа, максимальный переход на телекоммуникационные каналы связи,

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом

Развитие налоговой системы неразрывно связано с приоритетными направлениями развития государства в целом и юридических и физических лиц в том числе. Поэтому при построении и совершенствовании налоговой системы должны учитываться интересы всех сторон налоговых отношений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Конституция Российской Федерации [Текст] : Принята всенародным голосованием 12.12.1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Кодекс Российской Федерации об административных правонарушениях [Текст] : Федеральный закон от 30.12.2001 № 195-ФЗ (ред. от 14.07.2019) // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Налоговый кодекс Российской Федерации (часть первая) [Текст] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Налоговый кодекс Российской Федерации (часть вторая) [Текст] : Федеральный закон от 05.08.2000 № 146-ФЗ (ред. от 03.07.2019) // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Об утверждении порядка ведения личного кабинета налогоплательщика [Текст] : Приказ ФНС России от 30.06.2015 № ММВ-717/260@ // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Об утверждении Регламента формирования и использования раздела «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» официального сайта Федеральной налоговой службы [Текст] : Приказ ФНС России от 14.11.2012 № ММВ-7-3/845@ // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

- Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс] // Официальный сайт Министерства финансов Российской Федерации Режим доступа: http://minfin.ru/common/upload/library/2016/12/main/ONNP_20172019_razmeshchenie.pdf.

- Разъяснения Минфином России законодательства Российской Федерации о налогах и сборах по наиболее актуальным запросам налогоплательщиков [Электронный ресурс] // Официальный сайт Министерства финансов Российской Федерации Режим доступа: http://minfin.ru/ru/perfomance/tax_relations/Answers/.

- 101 термин налогового права [Текст] : краткое законодательное и доктринальное толкование / Н.Н. Балюк, В.В. Замулко, А.В. Красюков и др.; рук. авт. кол. Н.А. Соловьева. - Москва: Инфотропик Медиа, 2015. - 452 с.

Учебники и учебные пособия

- Абдулхаирова, Э.М. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию [Текст] / Э.М. Абдулхаирова // Инновационная наука: прошлое, настоящее, будущее. – 2016. – С. 193.

- Административная юрисдикция налоговых органов: Учебник / Под ред. М.А. Лапиной. М.: — «ВГНА Минфина России», 2012. – 312 с.

- Аронов, А.В. Налоговая политика и налоговое администрирование [Текст] : учеб. пособие./ А.В. Аронов, В.А. Кащин. - М.: Магистр, ИНФРА-М, 2013. - 544 с.

- Батарин, А.А. Правовое регулирование исчисления налога [Текст] : монография / А.А. Батарин, под ред. И.И. Кучерова. М.: Юриспруденция, 2014. - 216 с.

- Байзуллаев, С.А. Налоговая система и ее функции [Текст] / С.А. Байзуллаев, Б.В. Шорова, А.А. Ульбашева // Успехи современной науки и образования. – 2016. – С. 93.

- Байтин, М.И. Сущность права (Современное нормативное правопонимание на грани двух веков) [Текст] / М.И. Байтин. - Саратов: Изд-во Саратовской государственной академии права, 2001. - 416 с.

- Бородай, О.Е. Три уровня системы налогообложения в Российской Федерации [Текст] / О.Е. Бородай // Аудиторские ведомости. – 2001. - №7.

- Глушкова, И.Б. Реализация права на справедливое судебное разбирательство в арбитражном процессе [Текст] : Дис. ... канд. юрид. наук. / И.Б. Глушкова. - Саратовская государственная академия права. Саратов, 2011. - 178 с.