Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 100 штук публичного акционерного общества «Сургутнефтегаз»

Содержание:

Введение

Акция — вид долевой ценной бумаги, дающий владельцу право на получение части чистого дохода от деятельности акционерного общества в виде дивидендов, а также на часть имущества компании в случае ее ликвидации.

Акции бывают обыкновенные и привилегированные.

Обыкновенные акции дают владельцам право не только получить часть прибыли компании, но и участвовать в управлении акционерным обществом. При этом одна акция соответствует одному голосу на общем собрании акционеров.

Привилегированные акции позволяют владельцам получать долю в прибыли (как правило, большую, чем по обыкновенным акциям), но при этом не дают права голоса на собрании акционеров.

В мировой финансовой системе привилегированные акции не имеют широкого распространения. Однако в нашей стране они используются сегодня достаточно часто. Так как их обычно получали трудовые коллективы в процессе приватизации. В соответствии с законодательством РФ, привилегированные акции дают право голоса наравне с обыкновенными в двух случаях: при реорганизации акционерного общества и в случае невыплаты дивидендов за определенный период.

В России акции существуют только в бездокументарной форме.

Бездокументарные акции – это ценные бумаги, права на которые подтверждаются записью в системе ведения реестра ценных бумаг или записью по счету «депо».

Дата оценки: 01.10.2017 года.

Дата составления отчёта: 10 февраля 2018 г.

Порядковый номер отчета: 2018/001.

Основание для проведения оценки: договор № 2018/001 от 01 февраля 2018 года, заключенный между Сидоровым В.А. и ООО «Оценка»

Начало работы по оценке в соответствии с условиями указанного Договора:

Заказчик: Сидоров Вячеслав Александрович

Объект оценки (в соответствии с договором): право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 100 штук ПАО «Сургутнефтегаз»

Цель оценки – определение рыночной стоимости.

Задачи оценки – оценку право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 100 штук ПАО «Сургутнефтегаз» необходимо провести для вступления в наследство.

Итоговая стоимость 100 шт. обыкновенных бездокументарных именных акций ПАО «Сургутнефтегаз», составляет 7 640 (Семь тысяч шестьсот сорок) рублей 00 коп.

1. Общие сведения

Объект оценки (в соответствии с договором): право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 100 штук ПАО «Сургутнефтегаз»

Правоустанавливающий документ: решение о выпуске акций, государственный регистрационный номер 1-01-00155-А от 24 июня 2003 года, выпуск зарегистрирован ФКЦБ России.

Правоподтверждающий документ: выписка из реестра акционеров № 1654-564 от 01 октября 2016 года.

Полное фирменное наименование эмитента: Открытое акционерное общество «Сургутнефтегаз».

Сокращенное фирменное наименование эмитента: ОАО «Сургутнефтегаз».

Место нахождения эмитента Российская Федерация, Тюменская область, Ханты-Мансийский автономный округ - Югра, г. Сургут, ул. Григория Кукуевицкого, 1, корпус 1.

ОГРН эмитента 1028600584540, ИНН эмитента 8602060555.

Уникальный код эмитента, присвоенный регистрирующим органом 00155-A.

Лицевой счет акционера -87, запись произведена 12 января 2017 года

Вид ценных бумаг- акции;

Категория – обыкновенные, бездокументарные именные.

Номер государственной регистрации выпуска ценных бумаг 1-01-00155-А;

Способ размещения: открытая подписка

Общее количество размещенных ценных бумаг выпуска (обыкновенных акций) 35 725 994 705.

Общее количество голосующих ценных бумаг выпуска 35 725 994 705.

Номинальная стоимость одной ценной бумаги выпуска: 1 рубль.

Общий объем выпуска по номинальной стоимости 35 725 994 705руб.

Выпуск зарегистрирован ФКЦБ РФ 24 июня 2003 года, депозитарный код выпуска RU0008926258.

Балансовая стоимость объекта оценки: Отсутствует, так как владельцем является физическое лицо.

Полное наименование регистратора: Закрытое акционерное общество «Сургутинвестнефть».

Местонахождение регистратора: 628404, Ханты-Мансийский Автономный округ, Автономный округ Югра, г. Сургут, ул. Энтузиастов, дом 52, корпус 1.

Номер лицензии: 10-000-1-00324.

Дата выдачи лицензии: 24.06.2004.

2. Описание объекта оценки

Таблица №1

2.1 Анализ внешний среды объекта оценки

Объект оценки: право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 100 штук ОАО «Сургутнефтегаз».

Акции ОАО «Сургутнефтегаз», как обыкновенные, так и привилегированные размещены на ПАО «Московская биржа».

Самой известной инвестиционной площадкой России является Публичное Акционерное общество «Московская биржа ММВБ-РТС», сокращенное наименование ПАО «Московская биржа».

Согласно данным сайта http://moex.com, ПАО Московская Биржа управляет крупнейшей в России публичной площадкой для торговли акциями, облигациями, производными инструментами, валютой и инструментами денежного рынка, центральным депозитарием.

Помимо этого, обыкновенные акции ОАО «Сургутнефтегаз» использованы при составлении индекса РТС.

Индекс РТС является одним из двух основных индексов Московской Биржи (наряду с Индексом ММВБ) и представляет собой ценовой, взвешенный по рыночной капитализации (free-float) композитный индекс российского фондового рынка, включающий 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных в ЗАО «Фондовая биржа ММВБ».

Это означает высокую ликвидность обыкновенных акции ОАО «Сургутнефтегаз»

Цены на обыкновенные акции ОАО «Сургутнефтегаз» на организованном рынке в течение предшествующего года принимали следующие значения:

Таблица №2.

|

На дату |

Максимальное значение |

Минимальное значение |

|

01 сентября 2015 |

35,73 |

32,405 |

|

01 октября 2016 |

36,53 |

33 |

|

01 ноября 2016 |

36,775 |

33,5 |

|

01 декабря 2016 |

35,635 |

33,355 |

|

01 января 2017 |

37,78 |

32 |

|

01 февраля 2017 |

39,76 |

35,5 |

|

01 марта 2017 |

41,155 |

38,05 |

|

01 апреля 2017 |

40 |

34,08 |

|

01 мая 2017 |

34,45 |

32,61 |

|

01 июнь 2017 |

34,395 |

35,1 |

|

01 июля 2017 |

33,25 |

31,2 |

|

01 августа 2017 |

31,59 |

29,46 |

|

01 сентября 2017 |

31,665 |

29,115 |

ОАО «Сургутнефтегаз» осуществляет свою деятельность по четырём направлениям:

- Разведка и добыча углеводородного сырья,

- Переработка нефти, газа и производство электроэнергии,

- Производство и маркетинг нефтепродуктов, продуктов газопереработки,

- Выработка продуктов нефте- и газохимии.

Таким образом, деятельность ОАО «Сургутнефтегаз» относится к нефтегазодобывающей отрасли

В настоящее время данная отрасль представляет собой главный доходообразующий сектор национальной экономики и ее состояние непосредственным образом сказывается на благосостоянии страны. Такая исключительная позиция отрасли обусловлена во многом тем, что за годы общеэкономического кризиса Россия утратила значительную часть своей материальной базы национальных сбережений и накоплений из-за обесценения производственного капитала. Сохранившаяся наиболее конкурентоспособная часть производственного аппарата страны в подавляющей своей части оказалась сосредоточенной в топливно-сырьевом секторе экономики, а благоприятная конъюнктура мировых цен на энергоносители позволила ему в полной мере занять позицию основного источника накоплений в национальной экономике.

С этой точки зрения ОАО «Сургутнефтегаз» можно охарактеризовать, как предприятие, относящееся к главной доходообразующей отрасли страны.

3.Законодательные и другие нормативно-правовые акты, регулирующие порядок выпуска, учета и перехода права собственности на обыкновенные акции ОАО «Сургутнефтегаз»

Основой оценки стоимости ценных ОАО «Сургутнефтегаз», представленных в виде обыкновенных бездокументарных именных акций в количестве 100 штук является действующее законодательство, а именно

Гражданский кодекс Российской Федерации;

Арбитражно-процессуальный Российской Федерации;

Налоговый кодекс Российской Федерации;

Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,(ред.от21.07.2014) регулирует основные процессы профессиональной деятельности, формирует понятия, дает характеристику роли, значения и механизма действия фондового рынка, Банка России, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг.

Федеральный закон от 26.12.1995 №208-ФЗ «Об акционерных обществах», (ред. от 29.06.2014), который регламентирует деятельность акционерного общества на рынке ценных бумаг. Данный закон дает характеристику возможного содержания ряда фондовых операций АО, определяет права и обязанности владельцев акций, облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций.

Федеральный закон 05.03.1999 № 46- О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. от23.07.2013), который регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг.

Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 13.07.2015), который с учетом изменений и дополнений устанавливает полномочия Банка России как регулятора рынка ценных бумаг.

В данной работе используются: Гражданский кодекс РФ. Федеральный закон «Об акционерных обществах, ФЗ «О рынке ценных бумаг», Федеральные стандарты оценки.

Данные акты используются в связи с тем, что регулируют объект оценки, порядок его эмиссии и порядок обращения объекта оценки на рынке, а также устанавливают стандарты работы Оценщика.

4. Характеристика эмитента ценной бумаги

Виды деятельности.

Как упоминалось ранее основными бизнеса компании являются:

- Разведка и добыча углеводородного сырья,

- Переработка нефти, газа и производство электроэнергии,

- Производство и маркетинг нефтепродуктов, продуктов газопереработки,

- Выработка продуктов нефте- и газохимии.

Нефтегазодобывающее предприятие

Нефтегазодобывающая компания «Сургутнефтегаз» - одно из крупнейших предприятий нефтяной отрасли России.

На протяжении многих лет предприятие является лидером отрасли по разведочному, эксплуатационному бурению и вводу в эксплуатацию новых добывающих скважин.

На предприятии создан первый в России полный цикл производства, переработки газа, выработки на его основе собственной электроэнергии, получения готового продукта. Cтруктурные подразделения предприятия осуществляют весь комплекс работ по разведке и разработке месторождений, по строительству производственных объектов, по обеспечению экологической безопасности производства и по автоматизации производственных процессов.

Нефтеперерабатывающее предприятие

Нефтеперерабатывающий завод компании – «Киришинефтеоргсинтез» - одно из крупнейших нефтеперерабатывающих предприятий страны.

Завод выпускает продукты нефтепереработки с высокими экологическими и эксплуатационными свойствами, в том числе моторные топлива, ароматические углеводороды, жидкий парафин, кровельные и гидроизоляционные материалы и др. Дизтопливо, авиакеросины, кровельные материалы и битумы, выпускаемые заводом, соответствуют международным стандартам качества.

Киришинефтеоргсинтез неоднократно удостаивался премий Правительства Российской Федерации и престижных международных наград за высокое качество выпускаемой продукции.

Сбытовые предприятия

Основные рынки сбыта компании - регионы Северо-Запада России. В настоящее время розничная сеть Сургутнефтегаза представлена 5 торговыми компаниями: «Калининграднефтепродукт», «Киришиавтосервис», «Новгороднефтепродукт», «Псковнефтепродукт», «Тверьнефтепродукт».

Выгодное географическое положение сбытовых предприятий определяется близостью к нефтеперерабатывающему заводу компании, а также благодаря пролегающим по территории деятельности междугородным и международным трассам с большими потоками автомобильного транспорта.

Наука

Компания придает большое значение развитию корпоративной науки, считая ее основой эффективного производства и необходимым условием достижения технологических и конкурентных преимуществ.

ОАО «Сургутнефтегаз» вовлекает в процесс решения производственных и технологических задач персонал компании, всемерно поддерживая и стимулируя научно-техническую, рационализаторскую деятельность сотрудников. Ежегодно в компании внедряются рационализаторские предложения со значительным экономическим эффектом, молодые специалисты и ученые компании вносят существенный вклад в повышение эффективности производства, разрабатывая оригинальные научные, конструкторские и технологические решения.

ОАО «Сургутнефтегаз» ведет целенаправленную работу по развитию и совершенствованию решений в области информационных технологий, на базе которых осуществляется контроль управления производством, обеспечивается оперативное управление технологическими процессами добычи, транспортировки и подготовки нефти и газа, решаются задачи по рациональному недропользованию.

Структура и компетенция органов Управления ОАО «Сургутнефтегаз»

Органами управления Общества являются Общее собрание акционеров, Совет директоров и Единоличный исполнительный орган.

Высшим органом управления Общества является общее собрание акционеров.

Общее руководство деятельностью Общества осуществляет Совет директоров, который вправе принимать решения по любым вопросам деятельности Общества, кроме тех, которые отнесены в соответствии с Уставом Общества к компетенции общего собрания акционеров. Члены Совета директоров Общества избираются годовым собранием акционеров, в порядке, предусмотренном Уставом Общества, сроком до следующего годового общего собрания акционеров. Лица, избранные в состав Совета директоров, могут переизбираться неограниченное число раз.

Генеральный директор является единоличным исполнительным органом Общества и руководит текущей деятельностью Общества в порядке и в пределах компетенции, определенной Уставом Общества, а также в соответствии с решениями Совета директоров и общего собрания акционеров.

Полномочия органов управления Общества определены Уставом Общества.

Компетенция общего собрания акционеров в соответствии с Уставом Общества:

К компетенции общего собрания акционеров относятся следующие вопросы, решение по которым принимается, если за него проголосовали акционеры - владельцы более 50% голосующих акций Общества, принимающие участие в общем собрании акционеров, при условии, что иное не предусмотрено Уставом Общества:

1. Внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции, за исключением случаев, предусмотренных Федеральным законом «Об акционерных обществах» и Уставом Общества;

2. Уменьшение уставного капитала путем уменьшения номинальной стоимости акций, приобретения Обществом части акций в целях сокращения их общего количества или погашения не полностью оплаченных акций, а также путём погашения приобретённых или выкупленных Обществом акций;

3. Утверждение годовых отчётов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) Общества, а также распределение прибыли и убытков Общества;

4. Решение о выплате годовых дивидендов, утверждение размера дивиденда и формы его выплаты по акциям каждой категории (типа). Решение принимается по рекомендации Совета директоров. Размер годовых дивидендов не может быть выше размера, рекомендованного Советом директоров;

5. Избрание членов ревизионной комиссии Общества и досрочное прекращение их полномочий, утверждение Положения о Ревизионной комиссии Общества;

6. Принятие решений о реорганизации Общества;

7. Принятие решений о ликвидации Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

8. Определение количественного состава Совета директоров Общества, избрание членов Совета директоров и досрочное прекращение их полномочий;

9. Определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

10. Утверждение аудитора Общества;

11. Порядок ведения общего собрания акционеров;

12. Образование счётной комиссии;

13. Определение формы сообщения Обществом информации (материалов), подлежащей представлению акционерам при подготовке к проведению общего собрания акционеров, в том числе определения органа печати в случае сообщения в форме опубликования;

14. Дробление и консолидация акций;

15. Решение об одобрении Обществом сделок, в совершении которых имеется заинтересованность, в соответствии с Федеральным законом «Об акционерных обществах»;

16. Решение об одобрении Обществом крупных сделок в соответствии с п.3 ст.79 Федерального закона «Об акционерных обществах»;

17. Увеличение уставного капитала путем размещения дополнительных обыкновенных акций по открытой подписке в случае, если количество дополнительно размещаемых обыкновенных акций составляет более 25 процентов ранее размещенных Обществом обыкновенных акций;

18. Увеличение уставного капитала Общества путем размещения дополнительных акций по закрытой подписке;

19. Размещение по закрытой подписке эмиссионных ценных бумаг, конвертируемых в акции. Размещение посредством открытой подписки конвертируемых эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие более 25 процентов ранее размещенных обыкновенных акций;

20. Увеличение уставного капитала Общества путем увеличения номинальной стоимости акций;

21.Принятие решения об участии в холдинговых компаниях, финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

22. Утверждение внутренних документов, регулирующих деятельность органов Общества;

23. Иные вопросы, предусмотренные действующим законодательством Российской Федерации.

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение Совету директоров и Генеральному директору Общества.

К компетенции Совета директоров, определяемой в соответствии с Уставом Общества, относятся следующие вопросы:

1. Вынесение на решение общего собрания акционеров вопросов, предусмотренных Уставом Общества;

2. Рекомендации о размере выплачиваемого акционерам дивиденда и порядке его выплаты;

3. Определение приоритетных направлений деятельности Общества;

4. Созыв годового и внеочередного общих собраний акционеров Общества;

5. Утверждение повестки дня общего собрания акционеров;

6. Определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, даты, места и времени проведения общего собрания акционеров, сообщения акционерам о его проведении, перечня предоставляемых акционерам материалов (информации) при подготовке к проведению общего собрания акционеров, формы и текста бюллетеня для голосования;

7. Предварительное утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков Общества;

8. Увеличение уставного капитала Общества путем размещения Обществом:

- дополнительных обыкновенных акций по открытой подписке в пределах количества и категории (типа) объявленных акций, если количество дополнительно размещаемых обыкновенных акций составляет 25 и менее процентов ранее размещенных Обществом обыкновенных акций;

- дополнительных привилегированных акций посредством открытой подписки;

- дополнительных акций за счет имущества Общества;

9. Утверждение отчета об итогах выпуска и приобретения Обществом акций Общества;

10. Внесение изменений в Устав Общества, связанных с увеличением уставного капитала Общества путем увеличения номинальной стоимости акций;

11. Внесение изменений в Устав Общества, связанных с увеличением уставного капитала Общества путем размещения дополнительных акций;

12. Размещение Обществом:

- облигаций и иных эмиссионных ценных бумаг, конвертируемых в акции, если указанные облигации (иные эмиссионные ценные бумаги) размещаются посредством открытой подписки и при этом могут быть конвертированы в обыкновенные акции Общества, составляющие 25 и менее процентов ранее размещенных обыкновенных акций;

- облигаций и иных эмиссионных ценных бумаг в случае, когда по условиям размещения они не являются конвертируемыми в акции Общества;

13. Определение рыночной стоимости имущества Общества;

14. Приобретение и выкуп размещенных Обществом акций, облигаций и иных ценных бумаг в случаях, предусмотренных Уставом Общества;

15. Распоряжение приобретенными и выкупленными Обществом акциями, а также акциями, поступившими в распоряжение Общества в силу неисполнения покупателями обязательств по их оплате;

16. Избрание Председателя Совета директоров и Заместителя Председателя Совета директоров из числа членов Совета директоров;

17. Назначение Генерального директора Общества, установление размеров выплачиваемых ему вознаграждений и компенсаций;

18. Рекомендации по размеру выплачиваемых членам Ревизионной комиссии Общества вознаграждений и компенсаций и определение размера оплаты услуг аудитора;

19. Определение направлений использования резервного, целевых и иных фондов Общества;

20. Утверждение внутренних документов Общества, за исключением внутренних документов, утверждение которых отнесено к компетенции общего собрания акционеров Федеральным законом «Об акционерных обществах», а также иных внутренних документов Общества, утверждение которых отнесено к компетенции генерального директора Общества Уставом Общества;

21. Создание филиалов и открытие представительств Общества;

22. Внесение изменений в Устав Общества, связанных с созданием филиалов, открытием представительств Общества и их ликвидацией;

23. Принятие решения об одобрении Обществом крупных сделок, в соответствии с Федеральным законом «Об акционерных обществах»;

24. Принятие решений об одобрении Обществом сделок, в совершении которых имеется заинтересованность, в соответствии с Федеральным законом «Об акционерных обществах»;

25. Утверждение регистратора Общества, утверждение и расторжение договора с ним;

26. Иные вопросы, предусмотренные законодательством Российской Федерации.

Компетенция исполнительных органов управления

Единоличным исполнительным органом управления Общества является генеральный директор в соответствии с Уставом.

К компетенции Генерального директора Общества относится:

- выполнение решений общего собрания акционеров и Совета директоров Общества;

- издание приказов, инструкций, распоряжений, указаний и других актов по вопросам деятельности Общества, обязательных для исполнения всеми работниками Общества;

- совершение всех необходимых действий для реализации правомочий владения, пользования и распоряжения имуществом Общества, в том числе заключение от имени Общества договоров на приобретение и отчуждение имущества Общества, договоров займа, кредитных и иных договоров в соответствии с действующим законодательством РФ и Уставом Общества;

- представительство от имени Общества в отношениях с любыми российскими и иностранными юридическими и физическими лицами, заключение на территории Российской Федерации и за границей соглашений, договоров и совершение иных сделок от имени Общества, в том числе заключение договоров на приобретение имущества, стоимостью до 25% балансовой стоимости активов Общества, определенной по данным бухгалтерской отчетности Общества на последнюю отчетную дату, осуществление распоряжения средствами резервного, целевых и иных фондов Общества в соответствии с указанными Советом директоров Общества направлениями, выдача доверенностей на совершение сделок, открытие расчётных и иных счетов в банках и иных организациях и учреждениях;

- решение вопросов, связанных с инвестициями в развитие предприятий, организаций;

- утверждение и изменение структуры Общества, образование и прекращение деятельности структурных подразделений Общества, утверждение положений о структурных подразделениях Общества;

- утверждение штатного расписания, сметы расходов на содержание, размеров и форм оплаты труда работников Общества, Правил внутреннего трудового распорядка и должностных инструкций для всех категорий работников Общества;

- приём на работу, назначение и освобождение от должности, увольнение работников Общества, руководителей структурных подразделений, установление им должностных окладов и надбавок, применения к ним мер поощрения и дисциплинарного воздействия, принятие решений о привлечении их к материальной ответственности, заключение от имени Общества трудовых договоров (контрактов) с работниками;

- решение вопросов социального развития Общества и его дочерних обществ;

- принятие решений о предъявлении от имени Общества претензий и исков к юридическим и физическим лицам как в Российской Федерации, так и за рубежом в соответствии с законодательством.

Генеральный директор Общества вправе также принимать решения по любым вопросам руководства текущей деятельностью Общества и его дочерних обществ, не относящимся к компетенции общего собрания акционеров и Совета директоров Общества.

Уровень раскрытия информации ОАО «Сургутнефтегаз».

Общество размещает на сайте информацию о:

о сведениях, оказывающих, по мнению эмитента, существенное влияние на стоимость его эмиссионных ценных бумаг о проведении заседания Совета директоров эмитента и его повестке дня

об отдельных решениях, принятых советом директоров эмитента» «О решениях, связанных с подготовкой, созывом и проведением общего собрания акционеров эмитента

о раскрытии эмитентом ежеквартального отчета

о выплаченных доходах по эмиссионным ценным бумагам эмитента

о неисполнении обязательств эмитента перед владельцами его эмиссионных ценных бумаг

о раскрытии эмитентом промежуточной сокращенной консолидированной финансовой отчетности

о начисленных доходах по эмиссионным ценным бумагам эмитента» список аффилированных лиц.

Иную информацию в соответствии в соответствии с Приказом ФСФР России от 04.10.2011 N 11-46/пз-н (ред. от 24.04.2012) «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг».[1]

5. Описание процесса объекта оценки

5.1 Общее описание основных подходов, применяемых при оценке

При проведении оценки используются три основных концептуальных подхода: сравнительный, доходный, затратный.

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Сравнительный подход.

Сравнительный подход базируется на рыночной информации о сделках купли-продажи компаний (частичных интересов в них в виде пакетов акций или долей участия).Обычно сравнительный подход используется в следующих случаях:

-Имеется достаточное количество сопоставимых (действительно сходных с оцениваемой по наиболее важным технико-экономическим параметрам) компаний и сделок с ними (частичными интересами в них).

-Имеется достаточно данных по сопоставимым компаниям (и сделкам) для проведения соответствующего финансово-экономического анализа.

-Имеются надежные данные о прибылях или денежных потоках как оцениваемой, так и сопоставимых компаний.

-Акции компании активно представлены на рынке.

Доходный подход.

Подход с точки зрения доходности представляет собой процедуру оценки, исходя из того принципа, что стоимость бизнеса непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесет данная компания. Приведенная к текущей стоимости сумма будущих доходов служит ориентиром того, как много готов заплатить за оцениваемое предприятие потенциальный инвестор.

Применение данного подхода предполагает рассмотрение результатов прогнозирования деятельности Общества, которые с экономической точки зрения представляют собой доходы от реализации товаров. В рамках доходного подхода выделяются методы дисконтированных денежных потоков (ДДП) и капитализации дохода.

Метод дисконтированных денежных потоков предполагает составление прогноза развития бизнеса на перспективу до момента, когда предполагается стабилизация темпов развития либо ликвидация бизнеса. Этот метод применяется, когда у предприятия в ближайшие годы ожидается значительное изменение величин прибыли и денежного потока из-за освоения новых производств, привлечения дополнительных инвестиций, технической модернизации, всплеска проса на продукцию и других причин.

Метод капитализации дохода используется, когда не ожидается резких изменений величин денежного потока предприятия в ближайшее время, ожидаемые темпы роста стабильны, умеренны и предсказуемы, доход предприятия - положительная величина. В качестве дохода может использоваться либо прибыль, либо чистый денежный поток.

Затратный подход.

Затратный подход в оценке бизнеса рассматривает стоимость Общества с точки зрения понесенных затрат, т. е. рассматриваются стоимостные характеристики активов, формирующих бизнес, размер затрат на создание оцениваемой компании в ее текущем состоянии.

Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату), статьи которого корректируются с учетом рыночной (или иной) стоимости активов и пассивов.

Данный подход представлен двумя основными методами:

-метод чистых активов;

-метод ликвидационной стоимости (упорядоченной ликвидации).

Конкретная реализация затратного подхода зависит от состояния предприятия, а именно, является ли оно действующим и перспективным или находится в состоянии упадка, при котором наиболее целесообразно продавать каждый актив отдельно.

5.2. Выбор и обоснование подхода к оценке рыночной стоимости объекта оценки

Выбор подхода к оценке рыночной стоимости Объекта. В соответствии со статьей 24 Федерального стандарта оценки №1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», обязательного к применению субъектами оценочной деятельности, утвержденного Приказом Минэкономразвития России от 20 мая 2015г. № 297:

«Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов».

Возможность и целесообразность применения каждого из подходов, а также выбор методики расчетов в рамках каждого подхода определяется в каждом случае отдельно, исходя из многих факторов, в том числе специфики объекта оценки и вида определяемой стоимости.

Обоснование выбора подходов к оценке Объекта

Обоснование отказа от применения доходного подхода.

Доходный подход к оценке считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить отдачу и повысить свое благосостояние.

На дату оценки оцениваемое предприятие является действующим (достаточно большой объем дебиторской задолженности), отсутствует возможность прогнозировать будущие доходы, соответственно применение доходного подхода для определения рыночной стоимости Объекта оценки является невозможным. Анализ финансово-хозяйственной деятельности выявил, уровни денежных потоков в конце каждого отчетного периода существенно отличаются. Учитывая этот факт, а также нестабильное состояние российской экономики Оценщиком были принято решение не использовать доходный подход.

Обоснование применения затратного подхода.

В рамках данной работы для определения рыночной стоимости Объекта оценки был использован затратный подход - предприятие на дату оценки является действующим, и обладает значительными активами (основные средства, запасы, денежные средства, дебиторская задолженность).

Обоснование отказа от применения сравнительного подхода

Использование сравнительного подхода возможно только при наличии исчерпывающей достоверной доступной информации о компаниях-аналогах или сделках с аналогичными объектами.

Практическое применение метода сравнения продаж возможно при наличии развитого рынка и наоборот, при отсутствии такого рынка либо его недостаточной развитости, а также, если оцениваемый объект является специализированным либо обладает исключительными экономическими выгодами и обременениями, не отражающими общее состояние рынка, применение этого метода нецелесообразно по причине неразвитости и «непрозрачности» российского рынка, оценщики не располагали информацией о продажах предприятий, относящихся к аналогичной отрасли, что и оцениваемое. Невозможность применения метода отраслевых коэффициентов вытекает из отсутствия долгосрочных ретроспективных статистических данных, отражающих зависимость между ценой предприятий и финансовыми результатами их деятельности. Специфика оцениваемого предприятия не позволяет применить сравнительный подход в текущих условиях.

Принимая во внимание вышеизложенное, в настоящей работе, при оценке стоимости применялся один затратный подход.

5.3 Определение рыночной стоимости затратным подходом

Согласно затратному подходу, стоимость бизнеса определяется рыночной стоимостью (приобретения или создания) активов предприятия за вычетом его долговых обязательств.

При проведении оценки Общества с помощью затратного подхода использовался метод чистых активов, в рамках которого была выполнена следующая последовательность действий:

- анализ статей бухгалтерского баланса Общества на последнюю отчетную дату на предмет их существенности;

- определение рыночной стоимости активов Общества:

- внеоборотные активы: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы;

- оборотные активы: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы (за исключением фактических затрат на выкуп собственных акций у акционеров и задолженности участников / учредителей по взносам в уставный капитал);

- определение текущей стоимости обязательств Общества:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства;

- определение рыночной стоимости собственного капитала Общества путем вычитания из скорректированной стоимости активов текущей стоимости всех ее обязательств.

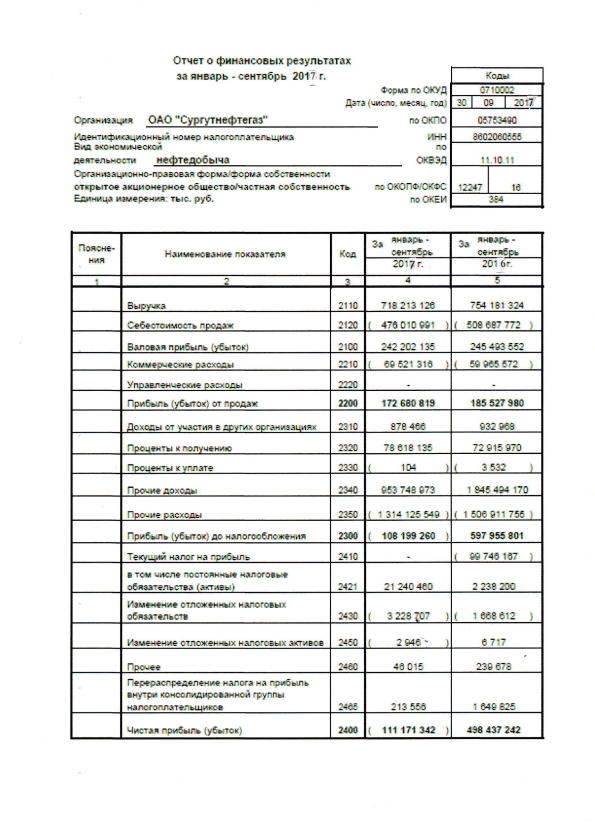

Для оценки стоимости чистых активов Общества использовалась информация бухгалтерского учета о наличии и структуре активов и обязательств ПАО «Сургутнефтегаз» по состоянию на 30.06.2016 г.

Определение рыночной стоимости объекта оценки методом чистых активов

Чистые активы (англ. NetAssets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

ЧА = (А1 + А2 – ЗУ – ЗВА) – (П2 + ПЗ – ДБП); (1)

где:

ЧА– стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Величина чистых активов рассчитывается на основе данных бухгалтерского баланса (Форма №1), и формула имеет следующий вид:

ЧА = (стр. 1600) – (стр. 1400 + стр. 1500 – стр. 1530) (2)

Определение рыночной стоимости активов

Оценка строки баланса 1150 «Основные средства»

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся – здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке.

По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации).

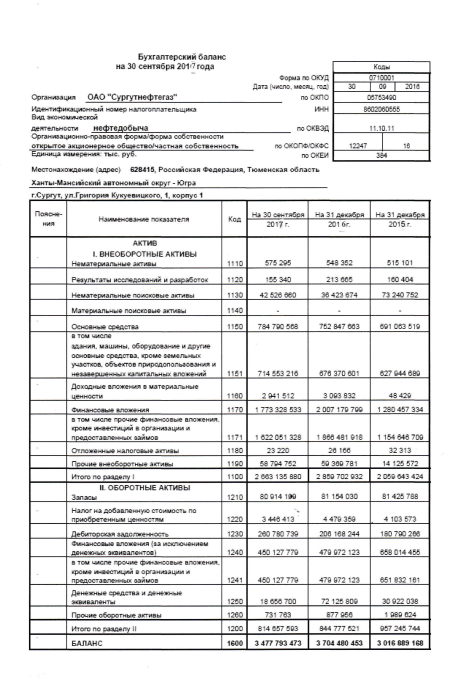

Стоимость основных средств была принята по балансовой стоимости по состоянию на 30.09.2017 года – 784 790 568 тыс. рублей. Принимаем данное значение для расчетов без корректировки.

Оценка строки баланса 1210 «Запасы»

В качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);предназначенные для продажи; используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

К фактическим затратам на приобретение материально-производственных запасов относятся: суммы, уплачиваемые в соответствии с договором поставщику (продавцу);суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов; затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг; иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Данные о ликвидности запасов на дату проведения оценки Заказчиком не предоставлены, стоимость запасов была принята по балансовой стоимости по состоянию на 30.09.2017 года – 80 914 199 тыс. рублей.

Оценка строки баланса 1230 «Дебиторская задолженность»

Согласно статьям 128, 132 ГК РФ дебиторская задолженность может рассматриваться как часть имущества кредитора. При этом дебиторская задолженность не обладает функцией товара, поэтому иметь рыночную стоимость (продаваться) может только право требования. С приобретением дебиторской задолженности покупатель получает право требования пени, штрафов, неустоек, предусмотренных договорами между должником и кредитором.

Главная задача оценки дебиторской задолженности - определение стоимости ее реализации, т. е. определение денежного эквивалента, который ожидает получить покупатель в результате переуступки права требования задолженности, отраженной по статьям бухгалтерского учета. Этот денежный эквивалент, как правило, отличается от договорной величины, отраженной в балансе: по состоянию на 30.09.2017 года – 260 780 739 тыс. рублей. Согласно информации, представленной заказчиком дебиторская задолженность составляет 260 780 739 тыс. руб.

Оценка строки баланса 1250 «Денежные средства и денежные эквиваленты»

По строке 1250 отражается информация об имеющихся у организации денежных средствах в российской и иностранных валютах, а также о денежных эквивалентах.

Денежные средства являются абсолютно ликвидными активами, поэтому их рыночная стоимость равна балансовой, сведений о величине денежных средств на дату оценки Заказчиком не предоставлено, поэтому принимаем их величину на 30.09.2017 года – 18 656 700 тыс. рублей.

Определение рыночной стоимости обязательств

Долгосрочные обязательства

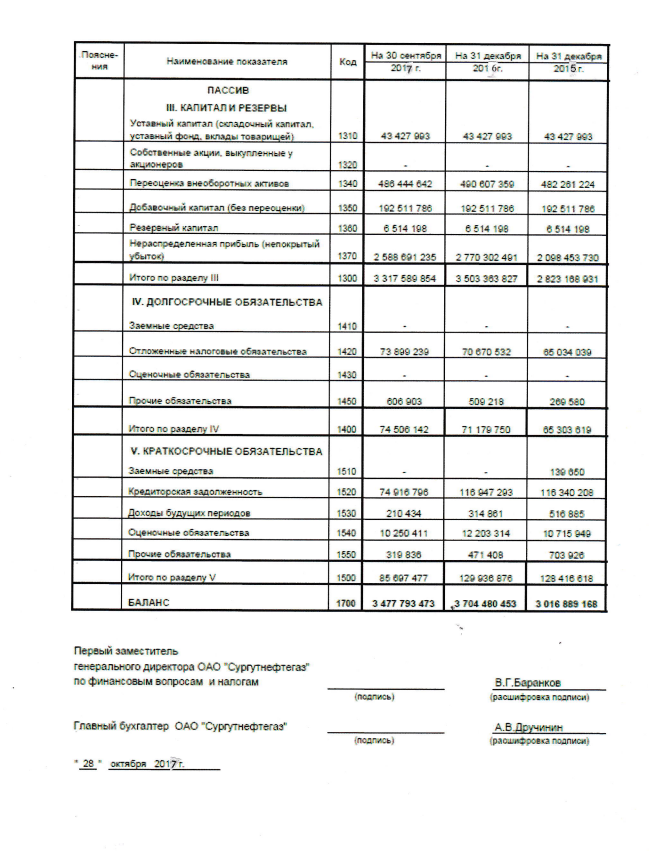

Оценка строки баланса 1370 «Капитал и резервы»

По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации.

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

По состоянию на 30.09.2017 года величина нераспределенной прибыли ПАО «Сургутнефтегаз» составляет 2 588 691 235 тыс. рублей. Величину данной строки баланса, принимаем равной их балансовой стоимости.

Оценка строки баланса 1410 «Заемные средства»

По строке 1410 отражается информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

По состоянию на 30.09.2017 года величина заемных средств ПАО «Сургутнефтегаз» составляет 0 тыс. рублей. Величину долгосрочных обязательств, принимаем равной их балансовой стоимости.

Краткосрочные обязательства

Оценка строки баланса 1520 «Кредиторская задолженность»

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев – 74 916 796 тыс. рублей на 30.09.2017 года.

Строка 1510 «Заемные средства»

По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией.

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее - расходы по займам), являются:

- проценты, причитающиеся к оплате заимодавцу (кредитору);

- дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

По строке 1510– 0 тыс. рублей на 30.09.2016 года.

Краткосрочные обязательства

Оценка строки баланса 1530 «Другие краткосрочное обязательства»

По строке 1530 отражаются доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам. Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

В составе доходов будущих периодов отражаются следующие суммы:

- суммы бюджетных средств на финансирование капитальных расходов - на протяжении срока полезного использования внеоборотных активов, подлежащих согласно действующим правилам амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации согласно действующим правилам. При этом целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как прочие доходы;

- суммы бюджетных средств на финансирование текущих расходов - в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера с последующим отнесением на доходы отчетного периода при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества. По состоянию на 30.09.2017 года данные по строке - 210 434 тыс. рублей.

Расчет рыночной стоимости затратным подходом

Проведенная оценка рыночной стоимости активов и обязательств позволяет рассчитать рыночную стоимость собственного капитала Общества. Расчет рыночной стоимости собственного капитала ПАО «Сургутнефтегаз» по состоянию на дату оценки с учетом произведенных выше корректировок представлен в таблице ниже.

Таблица №3

Расчет рыночной стоимости собственного капитала ПАО «Сургутнефтегаз»

|

Наименование показателя |

Балансовая стоимость по состоянию на 30.09.2017 года, тыс. руб. |

Рыночная стоимость по состоянию на дату оценки, тыс. руб. |

|---|---|---|

|

АКТИВЫ |

||

|

Нематериальные активы |

575 295 |

575 295 |

|

Запасы |

80 914 199 |

80 914 199 |

|

Денежные средства и денежные эквиваленты |

18 656 700 |

18 656 700 |

|

ИТОГО АКТИВЫ |

3 477 793 473 |

3 477 793 473 |

|

ПАССИВ Капитал и резервы |

3 317 589 854 |

3 317 589 854 |

|

ДОЛГОВЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

0 |

0 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

0 |

0 |

|

Кредиторская задолженность |

74 916 796 |

74 916 796 |

|

ИТОГО ПАССИВЫ |

3 477 793 473 |

3 477 793 473 |

Таким образом, стоимость 100% ДОЛИ В УСТАВНОМ КАПИТАЛЕ (43 427 992 940 шт. акций) ПАО «Сургутнефтегаз» в рамках затратного подхода на дату оценки составляет:

3 477 793 473 000 – (74 506 142 000 + 85 697 477 000 – 210 434 000) = 3 317 800 288 000 руб.

Стоимость 1 шт. акции:

3 317 800 288/43 427 992 940=76,40 (Семьдесят шесть) рублей 40 коп.

Так как номинальная стоимость обыкновенных и привилегированных акций одинакова, расчёт стоимости обыкновенной акций выглядит:

Стоимость 100 шт. обыкновенных бездокументарных именных акций:

100*76,40=7 640 (Семь тысяч шестьсот сорок) рублей 00 коп.

Заключение

Проанализировав все сказанное в Отчёте, Оценщик делает вывод о том что ПАО «Сургутнефтегаз» является одной из крупнейших компаний на рынке, а с учётом прогнозируемой стабилизации цен на нефть, её доходы будут увеличиваться.

Таким образом, Заказчику рекомендуется не осуществлять продажу 100 обыкновенных бездокументарных именных акций ПАО «Сургутнефтегаз», а оставить их в собственности так как их стоимость будет повышаться.

Список использованной литературы

- Гражданский Кодекс Российской Федерации, части I

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998 (в ред. от 30.06.2008).

- ФСО № 1: Общие требования оценки, подходы и требования к проведению оценки, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 256;

- ФСО № 2: Цель оценки и виды стоимости, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 255;

- ФСО № 3: Требования к отчету об оценке, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 254.

- Федеральный закон «О рынке ценных бумаг» №39 ФЗ от 22 апреля 1996

- Федеральный закон «Об акционерных обществах», от 26.12.95 № 208-ФЗ,

- Бухгалтерский баланс на 30 сентября 2016 года ПАО «Сургутнефтегаз»

-

http://www.surgutneftegas.ru ↑

- Действие права (Процесс применения права)

- Психология профессиональной карьеры: (психологическое сопровождение профессиональной карьеры; отбор, адаптация, развитие персонала и ситуационное лидерство)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий(Понятие стресса)

- Теории интеллекта : современный взгляд и подходы

- Основные функции в системе менеджмента (Общие функции менеджмента)

- Бизнес модель А. Остервальдера и И. Пинье: девять структурных блоков

- Эффективность менеджмента организации (Особенности эффективности управления персоналом на примере ООО «Альфабалт»)

- Финансовое обеспечение коммерческой деятельности (Анализ и оценка финансового обеспечения ООО «Винница»)

- Организация управленческого учета в компании»

- Бухгалтерская отчетность и учетная политика организации (Анализ внешней среды)

- Исключительные (имущественные) права на товарный знак ПАО «Сбербанк России»

- Оценка рыночной стоимости объекта: здание, общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м