Исключительные (имущественные) права на товарный знак ПАО «Сбербанк России»

Содержание:

Введение

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «Сбербанк России» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 445809 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

19 |

|

7 |

Дата оценки |

1 февраля 2018 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Публичное акционерное общество «Сбербанк России» |

|

11 |

Заказчик |

Публичное акционерное общество «Сбербанк России», ОГРН – 1027700132195 (дата присвоения ОГРН – 16.08.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Вавилова, д.19 |

|

12 |

Оценщик |

Савинова Анастасия Эдуардовна |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 445809 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 12.03.2020 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

5% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

15 февраля 2018 г. |

|

18 |

Курс руб./долл. на дату оценки |

59.0235 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичной акционерное общество «Сбербанк России» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ПАО «Сбербанк России» |

|

3 |

Юридический адрес предприятия |

Российская Федерация, г. Москва, ул. Вавилова, д.19 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, г. Москва, ул. Вавилова, д.19 |

|

5 |

ОКПО предприятия |

00032537 |

|

6 |

ИНН предприятия |

7707083893 |

|

7 |

ОГРН предприятия |

1027700132195 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

16.08.2002 |

|

9 |

Год начала деятельности |

20.06.1991 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Савинова Анастасия Эдуардовна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

|

|

3 |

Место нахождения оценщика |

г. Владимир ул. Комиссарова, д.13 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

- |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

- |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

- |

|

7 |

Стаж работы в оценочной деятельности |

- |

|

8 |

Сведения о юридическом лице, |

- |

|

9 |

Юридический адрес лица, |

ООО «КОМПАНИЯ ОЦЕНКИ И ПРАВА» |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Владимир, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/09 от 01 февраля 2018 г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Сбербанк России» зарегистрированныйв Федеральной службой по интеллектуальной собственности за № 445809. Правообладатель: Публичное акционерное общество «Сбербанк России», ОГРН – 1027700132195 (дата присвоения ОГРН – 16.08.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Вавилова, д.19, |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

7 506,520 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

74 053,00 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

82 375,000 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

80 033,852 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ПАО «Сбербанк России» по состоянию на 01 февраля 2018 г. составляет 80 033,852 руб.

6. Описание объекта оценки

Сбербанк c 1841 года является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира.

|

2006 |

Состоялось приобретение банка в Казахстане ДБ АО «Сбербанк». |

|

|

2007 |

Декабрь Сбербанк России приобрел банк в Украине, который получил название АО «Сбербанк России» и является 100% дочерним банком ОАО «Сбербанк России». |

|

|

2009 |

Приобретение ОАО «БПС-Сбербанк» - одного из ведущих банков Республики Беларусь. ОАО «Сбербанк России» открыл представительство в Германии (Франкфурт-на-Майне). |

|

|

2010 |

ОАО «Сбербанк России» открыл представительство в Китае (Пекин). Май ОАО «Сбербанк России» получил лицензию на осуществление банковских операций в г. Нью-Дели. Сентябрь Банк России зарегистрировал филиал ОАО «Сбербанк России» в Индии. |

|

|

2011 |

23 декабря SLB Commercial Bank AG (Switzerland) стал дочерним банком Группы Сбербанк под названием Sberbank (Switzerland) AG после приобретения Группой 99,145% акций банка. |

|

2012 |

15 февраля Закрыта сделка по приобретению 100% акций Volksbank International AG. Февраль Sberbank Croatia становится одним из дочерних банков в составе Sberbank Europe AG. К Группе Сбербанк присоединился Sberbank a.d. Banja Luka. Сентябрь Сбербанк приобрел 99,85% долю DenizBank. Эта сделка стала крупнейшим приобретением за 172-летнюю историю Сбербанка. 1 ноября Volksbank переименован в Sberbank Europe AG. 24 декабря Volksbank a.d. Belgrade переименован в Sberbank Serbia a.d. Beograd. |

|

2013 |

28 января Sberbank Slovenia (бывший Banka Volksbank d.d.) официально переименован в Sberbank banka. 15 февраля Sberbank Slovensko начинает работу под новым брендом Sberbank Slovensko, a.s. 20 февраля Volksbank BH d.d. переименован в Sberbank BH d.d. – дочерний банк Сбербанка в Боснии и Герцеговине. В Чехии открывается дочерний банк Sberbank CZ (до февраля 2013 – Volksbank CZ). 1 ноября Volksbank Hungary Ltd был приобретен Сбербанком и получил новое название - Sberbank Hungary Ltd.[1] |

Объект оценки – исключительные права на товарный знак «Сбербанк» зарегистрированный в Российском агентстве по патентным и товарным знакам 14.10.2011 г. за № 445809[2] Приложение 1).

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – Сбербанк |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Публичное акционерное общество «Сбербанк России», ОГРН – 1027700132195 (дата присвоения ОГРН – 16.08.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Вавилова, д.19, |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 445809 от 14.10.2011 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

14.10.2011 |

|

6 |

Срок действия исключительных прав |

12.03.2020 |

|

7 |

Балансовая стоимость |

- |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 36 – услуги банковские |

|

|

Дата начала использования объекта оценки |

14.10.2011 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ текущей ситуации в экономике Российской федерации в январе-октябре 2016г.[3]

Мировая конъюнктура немного улучшилась при том, что после выборов в США появились новые риски. Значительно улучшились опережающие индикаторы – PMI индексы, показавшие рост позитивных ожиданий как в секторе услуг, так и в секторе промышленности. Ожидаемое в декабре повышение базовой ставки ФРС США фактически уже учтено рынками, поэтому реакция на это решение ожидается ровной. Движение нефтяных котировок остается ключевым риском ввиду большой неопределенности достижения договоренностей ограничения добычи странами ОПЕГ в конце ноября в Вене. Развивающиеся рынки испытывали давление из-за роста ожиданий фискальной рефляции в США.

В целом внешний фон остается умеренно благоприятным, несмотря на снижение цен на нефть.

Валовой внутренний продукт

Росстатом опубликована предварительная оценка динамики ВВП в III квартале 2016 года. Снижение ВВП замедлилось до 0,4 % г/г (третий квартал подряд, с начала 2016 г.) по сравнению с падением на 3,7 % г/г в III квартале годом ранее, благодаря позитивной динамике добывающих производств и сельского хозяйства, а также наметившемуся замедлению спада в строительстве.

В целом за девять месяцев 2016 г. валовой внутренний продукт (с учетом предварительной оценки III квартала) сократился на 0,7 % г/г, что совпадает с оценкой Минэкономразвития России.

В октябре сезонно сглаженный индекс ВВП, по оценке Минэкономразвития России, показал нулевую динамику. Позитивную динамику с сезонной корректировкой показали обрабатывающие производства и строительство. За десять месяцев 2016 г. снижение ВВП оценивается в 0,7 % г/г, в том числе за октябрь – на 0,5 % г/г.

Инфляционные ожидания

По оценке Центрального Банка, инфляционные ожидания населения на следующие 12 месяцев снижаются на протяжении трех месяцев подряд.

В октябре инфляционные ожидания снизились до 5,8 % с 5,9 % в сентябре, что стало наименьшим показателем за весь период наблюдения.

Динамика потребительских цен

В октябре инфляция продолжила набирать темп – прирост потребительских цен составил 0,43 % (в сентябре – 0,17 %, в октябре 2015 г. – 0,74 %). Вместе с тем, это самый низкий показатель инфляции для текущего месяца с 2009 г.

Основной вклад (0,29 п.п.) в ускорение инфляции в октябре внес возобновившийся рост цен на продовольственные товары на 0,8 % (в сентябре цены снизились на 0,1 %), за счет сезонного подорожания плодоовощной продукции и усилившегося роста цен на продовольственные товары без учета плодоовощной продукции.

На непродовольственные товары в октябре рост цен, напротив, замедлился до 0,5 % с 0,6 %, в результате чего вклад в инфляцию незначительно снизился.

Отрицательный вклад в инфляцию октября внесли услуги, цены на которые в октябре упали на 0,3 процента.

Ежемесячный рост потребительских цен с июля отстает от прошлогоднего, в результате чего инфляция за годовой период продолжает замедляться (до 6,1 % в октябре с 7,5 % июне).

С начала года по октябрь потребительские цены выросли на 4,5 %, что в 2,5 раза ниже, чем год назад (11,2 процента).

Состояние банковского сектора

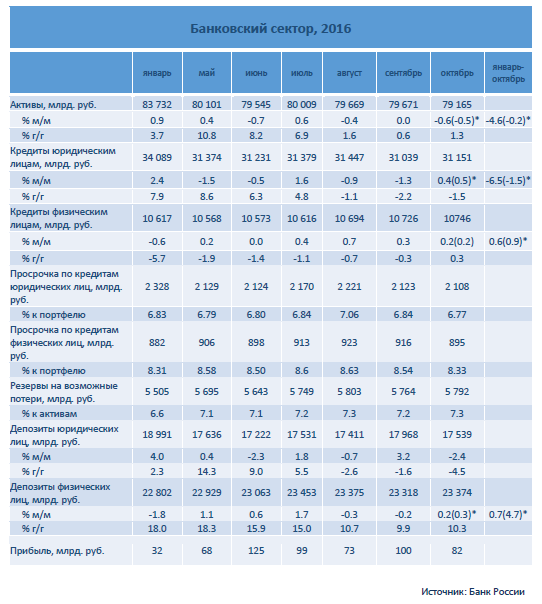

Совокупные активы банковского сектора за январь-октябрь текущего года сократились на 4,6 % (на -0,2 %*) до 79,2 трлн. рублей. За октябрь активы сократились на 0,6 % (-0,5 процента*). Снижение активов сопровождалось в целом улучшением их структуры.

При этом совокупный объем кредитов экономике за январь-октябрь 2016 г. уменьшился на 4,7 % (-0,9 %*), в том числе кредиты нефинансовым организациям сократились на 6,5 % (-1,5 процента*). Одновременно, кредиты физическим лицам за этот период увеличились на 0,6 % (+0,9 процента[4]).

Продолжается оптимизация числа кредитных организаций Банком России. За сентябрь количество действующих кредитных организаций сократилось с 649 до 643 (на начало текущего года было 733 кредитные организации).

Удельный вес просроченной задолженности по кредитам нефинансовым организациям остался на уровне сентября 2016 г. и составил 6,8 процента. По состоянию на 1 января этот показатель был равен 6,2 процента. Удельный вес просроченной задолженности по розничному портфелю снизился за октябрь с 8,5 % до 8,3 процента. На начало года этот показатель составлял 8,1 процента.

В источниках формирования ресурсной базы банков заметно повысилась роль вкладов физических лиц, темпы роста которых после снижения на протяжении 2 месяцев подряд, за октябрь показали положительную динамику в 0,2 % (+0,3 %*), составив 23,4 трлн. рублей. Объем депозитов и средств на счетах организаций (без учета депозитов и средств на счетах государственных и других внебюджетных фондов, Минфина России, финансовых органов, средств клиентов по факторинговым, форфейтинговым операциям, средств в расчетах, средств, списанных со счетов клиентов, но не проведенных по корсчету кредитной организации) за указанный период сократился на 1,4 % (-1,2 %*) до 24 трлн. рублей. В январе-октябре текущего года объем вкладов физических лиц возрос на 0,7 % (+4,7 %*), а объем депозитов и средств на счетах организаций сократился на 11,4 % (-5,3 процента*).

Объем заимствований у Банка России за октябрь сократился на 8,2 процента. Одновременно объем депозитов, размещенных в кредитных организациях Федеральным казначейством, увеличился на 16,6 процента. Удельный вес привлеченных от Банка России средств в пассивах сократился с 3,0 до 2,8 %, а средств Федерального Казначейства – вырос с 1,4 до 1,6 процента.

Сальдированная прибыль в июле составила 82,4 млрд. рублей, за январь-октябрь – 714,4 млрд. рублей. За аналогичный период 2015 г. этот показатель был равен 193 млрд. рублей.

Прибыль в размере 973,7 млрд. рублей получили 422 кредитных организаций. Из них на долю Сбербанка России пришлось почти 430 млрд. рублей. Убытки в размере 259,3 млрд. рублей сгенерировали 216 кредитных организаций.

Рост прибыли связан с сокращением темпов увеличения отчислений в резервы. Резервы на возможные потери выросли с начала года на 7,1 % или на 386 млрд. рублей. За аналогичный период 2015 г. этот показатель увеличился на 25,1 % или на 1018 млрд. рублей.

Объем выданных ипотечных кредитов за 9 месяцев 2016 г. увеличился на 34,8 %, по сравнению аналогичным периодом 2015 г.

Объем задолженности по ипотечным кредитам физических лиц с начала года увеличился на 10,1 %, в том числе объём задолженности в рублях увеличился на 11,7 %, в иностранной валюте - уменьшился на 36,2 процента.

Удельный вес просроченной задолженности по ипотечным кредитам снизился за сентябрь с 1,72 % до 1,68 % от общего портфеля. На начало года этот показатель составил 1,7 процента. Удельный вес просроченной задолженности по ипотечным кредитам в рублях снизился за сентябрь с 1,13 % до 1,11 % к рублевому портфелю. На начало года этот показатель составил 1,04 процента. Удельный вес просроченной задолженности по ипотечным кредитам в иностранной валюте увеличился за сентябрь с 29,73 % до 30,35 % к валютному портфелю. На начало года этот показатель составил 20,4 процента.

Темпы роста кредитования населения замедлились в 4 раза, по сравнению с началом года, и составили 16,8 % г/г в сентябре 2016 г. против 79,2 % г/г в январе 2016 г.

Снижение кредитной активности населения связано с падающими третий год подряд реальными располагаемыми доходами населения и высокой реальной ставкой.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект .[5]

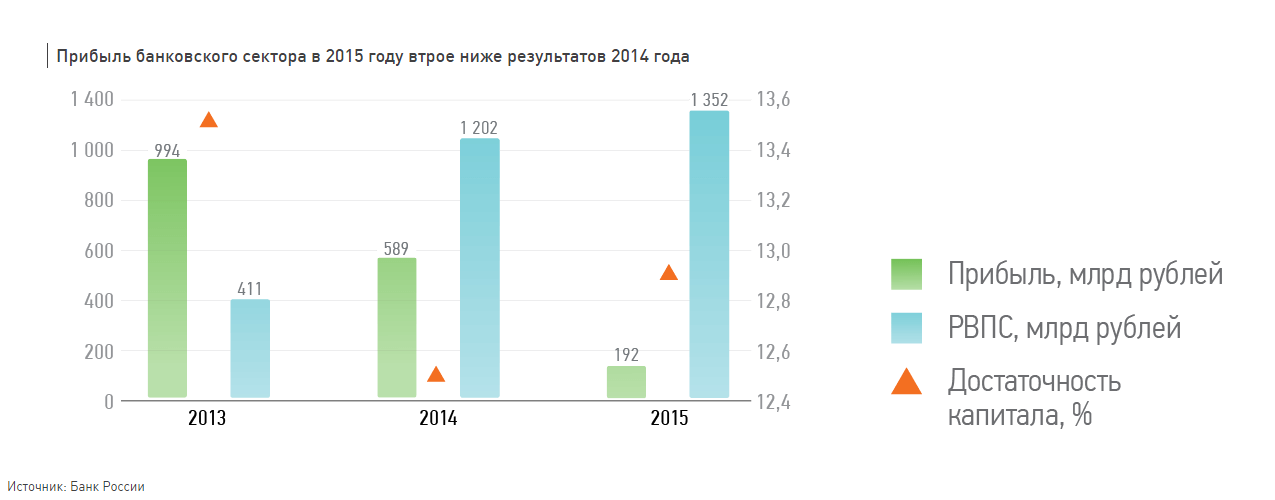

Развитие кризисных явлений в экономике привело к снижению рентабельности банковской системы. За 2015 год российские банки получили прибыль до налогов в размере 192 млрд рублей, что в три раза меньше результата 2014 года. Без учета Сбербанка банки получили убыток в размере 92 млрд рублей.

Ситуация в банковской системе

Ведущим фактором убыточности в 2015 году стало падение чистого процентного дохода на 19 % — на 470 млрд рублей.

Снижение ключевой ставки в течение первого полугодия 2015 года способствовало некоторому восстановлению маржинальности банковского сектора, но для дальнейшего восстановления прибыльности банков требуется дальнейшее снижение ключевой ставки.

После значительного оттока в 2014 году значительный рост показали вклады граждан. Объем вкладов в валюте за год вырос на 8 млрд долларов США, а вклады в рублях увеличились на 2,7 трлн рублей. В результате проблема дефицита как рублевой, так и валютной ликвидности в масштабах всей системы была разрешена, более того, стал формироваться избыток ликвидных активов вследствие низкого спроса на кредиты.

За счет притока средств клиентов в течение 2015 года банки смогли снизить зависимость от средств Банка России с 9,3 трлн до 4,4 трлн рублей, а также снизить чувствительность к процентному риску.

Макроэкономические проблемы и возросшая неопределенность привели в 2015 году к заметному снижению спроса на кредиты со стороны как частных клиентов, так и юридических лиц. Со своей стороны банки также ужесточали критерии выдачи кредитов, сталкиваясь с ростом просроченной задолженности и ухудшения финансового положения заемщиков. Объем выдачи кредитов юридическим лицам в 2015 году сократился на 11,4 %, а объем предоставленных ипотечных кредитов сократился на треть.

В результате за год объем кредитов частным клиентам сократился на 5,7 %, а объем кредитов нефинансовым организациям вырос на 12,7 %, однако большая часть прироста была обеспечена валютной переоценкой. Без учета переоценки портфель кредитов нефинансовым организациям вырос всего на 2,5 %.

В течение 2015 года банки создали резервы на возможные потери по кредитам в размере 1,6 трлн рублей, что на 100 млрд больше, чем в 2014 году. Доля просроченных кредитов в кредитах нефинансовым организациям выросла с 4,1 до 6,1 %, а в кредитах частным клиентам — с 5,9 до 8,1 %.

Наибольшее ухудшение качества наблюдалось в части потребительских кредитов, особенно в сегменте банков высокомаржинального потребительского кредитования. Качество ипотечных кредитов остается высоким: доля просроченных кредитов составляет всего 1,7 % (1,1 % без учета валютной ипотеки).

В корпоративном кредитовании набольшее ухудшение качества портфеля наблюдается в строительстве, недвижимости, секторе авиаперевозок, торговле. Снижение мировых цен на продукцию российского экспорта негативно сказывается на металлургических и нефтяных компаниях второго-третьего эшелона.

Поддержка банковской системы

Правительство России в рамках антикризисного плана выделило 840 млрд рублей на рекапитализацию банковской системы через Агентство по страхованию вкладов (АСВ). В течение 2015 года АСВ предоставило субординированные займы и приобрело привилегированные акции 25 банков на сумму 803 млрд рублей. Дополнительно за счет Фонда национального благосостояния (ФНБ) и федерального бюджета был увеличен капитал ряда государственных банков (включая Внешэкономбанк) на 300 млрд рублей.

840 млрд рублей было выделено Правительством России в рамках антикризисного плана на рекапитализацию банковской системы через Агентство по страхованию вкладов.

Банк России в качестве временной меры также предоставил банкам возможность расчета размера активов, взвешенных с учетом риска, по курсу ниже рыночного, постепенно повышая расчетный курс в течение 2015 года. Эта мера была отменена с 1 февраля 2016 года. Дополнительно была предоставлена рассрочка по формированию резервов по кредитам компаниям, подпавшим под санкции.

Работа с проблемными банками

В течение 2015 года АСВ выплатило компенсации вкладчикам банков с отозванной лицензий в размере 369 млрд рублей. В течение 2015 года за компенсацией в АСВ обратились 700 тыс. человек.

Значительный объем выплат привел к сокращению объема фонда страхования вкладов, и Банк России одобрил предоставление АСВ кредита в размере 110 млрд рублей; еще 140 млрд рублей одобрено на 2016 год.

В течение 2015 года Банк России отозвал лицензии у 97 банков (11,6 % от числа банков, зарегистрированных на начало года), в том числе у ряда крупных банков.

Еще 15 банков были санированы. Объем кредитов Банка России, выделенных на санации, превысил 1 трлн рублей. В ходе 2015 года Банк России ужесточил подход к санации банков, учитывая значительный объем ресурсов, требуемый для восстановления деятельности банков.

Одновременно Банк России ускорил процесс отзыва лицензии банков, не удовлетворяющих требованиям кредиторов, стал активнее использовать введение временной администрации и мораторий на расчеты с кредиторами вскоре после появления первых сведений о задержке платежей или невыплате вкладов, что должно снизить масштабы вывода активов накануне отзыва лицензии.

Положение Сбербанка России на рынке банковских услуг

Сбербанк занимает от 40% до 90% большинства рынков финансовых услуг в зависимости от региона и продукта.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.[6]

За 2015 год в Роспатент подано 61477 заявок на государственную регистрацию товарных знаков и знаков обслуживания (далее в подразделе — товарный знак), что составляет 100,47 % по отношению к 2014 году. На стадии экспертизы рассмотрено 63266 заявок. Данный показатель снизился по сравнению с предыдущим 2014 годом на 4,1 %. Снижение рассмотренных на стадии экспертизы заявок обусловлено уменьшением по сравнению с 2013 годом числа поданных в 2014 году международных заявок, рассмотренных в 2015 году, по которым испрашивается правовая охрана в Российской Федерации по процедуре Мадридского соглашения или Протокола к нему.

В 2015 году было зарегистрировано 43042 товарных знака, что на 1,76 % больше, чем в предыдущем отчетном периоде. Основные показатели отражены в табл. ниже.

ТОВАРНЫЕ ЗНАКИ И ЗНАКИ ОБСЛУЖИВАНИЯ:

Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2011–2015 гг.

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2015 в % к 2014 |

|

Всего подано заявок на регистрацию знаков в Российской Федерации, из них: |

59717 |

61923 |

64928 |

61188 |

61477 |

100,47 |

|

российскими заявителями |

33252 |

34851 |

34621 |

34174 |

34304 |

100,38 |

|

иностранными заявителями, из них: |

26465 |

27072 |

30307 |

27014 |

27173 |

100,59 |

|

международные знаки, по которым испрашивается правовая охрана в Российской Федерации по процедуре Мадридского соглашения или Протокола |

16083 |

15875 |

19143 |

16712 |

17715 |

106,00 |

|

Рассмотрено на стадии экспертизы, всего |

54993 |

57528 |

55212 |

65948 |

63266 |

95,93 |

|

решений о предоставлении правовой охраны |

39553 |

41830 |

39218 |

46262 |

47097 |

101,8 |

|

решений об отказе |

9145 |

10424 |

9993 |

11988 |

10271 |

85,68 |

|

решений об отзыве |

328 |

791 |

610 |

496 |

370 |

74,60 |

ТОВАРНЫЕ ЗНАКИ И ЗНАКИ ОБСЛУЖИВАНИЯ: Динамика регистрации товарных знаков

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2015 в % к 2014 |

|||||

|

Зарегистрировано знаков, всего из них: |

35954 |

40106 |

37813 |

42298 |

43042 |

101,76 |

|||||

|

на имя российских заявителей |

16311 |

19284 |

18095 |

19601 |

20539 |

104,79 |

|||||

|

на имя иностранных заявителей |

19643 |

20822 |

19718 |

22697 |

22503 |

99,15 |

|||||

|

из них предоставлена правовая охрана на территории Российской Федерации знакам, заявленным по процедуре Мадридского соглашения и Протокола |

12724 |

13067 |

12453 |

14563 |

14073 |

96,64 |

|||||

|

Продлены сроки действия знаков, всего |

11915 |

11746 |

11364 |

12844 |

13929 |

108,45 |

|||||

|

на имя российских заявителей |

8525 |

7852 |

7359 |

7828 |

8372 |

106,95 |

|||||

|

на имя иностранных заявителей |

3390 |

3894 |

4005 |

5016 |

5557 |

110,79 |

|||||

|

На конец года действовало регистраций* |

281784 |

296631 |

312392 |

320930 |

340441 |

106,08 |

|||||

* Без учета заявок, поданных по процедуре Мадридского соглашения

В рамках проводимых Роспатентом совместно с Ведомством по гармонизации на внутреннем рынке (ОХИМ) мероприятий, направленных на сближение систем правовой охраны товарных знаков в России и Европейского Союза, была продолжена работа, целью которой явилась оптимизация процедуры подачи, регистрации и рассмотрения заявок на товарные знаки, подаваемых в Роспатент, и повышение качества экспертизы этих заявок.

Вопросы, относящиеся к правовой охране товарных знаков, обсуждались в ходе конференций и семинаров, проводимых в Роспатенте, а также в различных регионах Российской Федерации. Данные вопросы стали предметом рассмотрения и дискуссии на мероприятиях, проводимых под эгидой ВОИС, в рамках сессий Рабочей группы по правовому развитию Мадридской системы международной регистрации знаков и Комитета экспертов Ниццкого союза по международной классификации товаров и услуг (МКТУ).

В 2015 году начато проведение тематических встреч с патентными поверенными и другими специалистами в области интеллектуальной собственности по ознакомлению с подходами экспертизы по заявкам на государственную регистрацию товарных знаков, применяемыми в рамках действующего законодательства. В 2016 году будет продолжено проведение тематических встреч в данном формате.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.[7]

За январь 2017 года активы банковского сектора выросли на 0,4% до 80,4 трлн рублей (в основном за счет увеличения межбанковских кредитов, предоставленных нерезидентам, и роста остатков на корреспондентских счетах в кредитных организациях); с устранением влияния валютной переоценки – прирост на 0,6%.[8]

Совокупный объем кредитов экономике[9] в январе сократился на 0,3% (без учета влияния курса – на 0,1%) до 40,8 трлн рублей. Такая динамика была обусловлена сокращением как кредитования нефинансовых организаций на 0,3% (+0,01%) до 30,1 трлн рублей, так и кредитов физическим лицам – на 0,4% (-0,3%) до 10,8 трлн рублей.

Объем просроченной задолженности в январе вырос по корпоративному портфелю на 2,9%; по розничному – на 1,9%. В результате удельный вес просроченной задолженности увеличился по кредитам нефинансовым организациям с 6,3 до 6,5%, а по розничным кредитам – с 7,9 до 8,1%.

Объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за январь уменьшился на 1,6% до 2,5 трлн рублей, незначительно сократилась и их доля в активах банковского сектора (с 3,2 до 3,1%).

Сократился – на 5,6% – объем МБК, предоставленных банкам-резидентам (до 6,7 трлн рублей); одновременно кредиты банкам-нерезидентам выросли в 1,4 раза до 2,7 трлн рублей.

Портфель ценных бумаг (11,5 трлн рублей) за январь вырос на 0,1% за счет увеличения на 3,2% вложений в долевые ценные бумаги; вложения в долговые ценные бумаги, занимающие 82% портфеля, сократились на 0,1%.

В пассивах кредитных организаций заметно вырос объем депозитов и средств организаций на счетах – на 2,7% (+3,0%) до 25,0 трлн рублей. Одновременно вклады населения снизились за месяц на 0,8% (-0,6%) до 24,0 трлн рублей, прежде всего, из-за сезонности (к примеру, за январь 2016 года вклады сократились на 1,8%).

Сократился объем заимствований у Банка России: за месяц – на 28,5% до 1,9 трлн рублей. Одновременно на 0,7% уменьшился объем депозитов (до 0,3 трлн рублей), размещенных в кредитных организациях Федеральным Казначейством. Удельный вес привлеченных от Банка России средств в пассивах снизился с 3,4 до 2,4%, а средств Федерального Казначейства – практически не изменился (0,4%).

За январь 2017 года кредитными организациями получена прибыль в размере 114 млрд рублей (за аналогичный период 2016 года – прибыль 32 млрд рублей). Резервы на возможные потери3 за январь выросли на 1,7%, или на 93 млрд рублей (за январь 2016 года – прирост на 1,8%, или на 98 млрд рублей).

7.2.3. Анализ положения ПАО «Сбербанк России» на рынке[10]

Сбербанк является лидером российского банковского сектора по общему объему активов, на его долю приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Сбербанк сегодня — это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 30 млн активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн активных пользователей);

- SMS-сервис «Мобильный банк» (более 30 млн активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов. Сбербанк сегодня — это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

7.2.4. Анализ сделок с объектом оценки

На дату оценки в отношении товарного знака ПАО «Сбербанк России» (свидетельство на товарный знак № 445809 от 14.10.2011) не заключено не одной сделки.[11].

7.3. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 16

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

0-1 |

|

2 |

Доля рынка, приходящаяся на услуги, оказываемые с использованием объекта оценки |

% |

46% вкладов населения[12] 38,7% кредитов физическим лицам 32,2% кредитов юридическим лицам |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичные услуги |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

10%[13] |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[14] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ПАО «Сбербанк России» на товарный знак № 445809 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[15]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ПАО «Сбербанк России» на товарный знак № 445809 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[16]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[17]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ПАО «Сбербанк России» с 2011 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[18]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[19]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[20]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[21]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8. Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ПАО «Сбербанк России» только в собственной деятельности. На дату оценки в отношении товарного знака ПАО «Сбербанк России» (свидетельство на товарный знак № 445809 от 14.10.2011) не заключено не одного неисключительного лицензионного договора. Этот вариант использования товарного знака обеспечивает ПАО «Сбербанк России» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

8.1.1. Оценка стоимости объекта интеллектуальной собственности ( на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ПАО «Сбербанк России» представлены данные по выручке за 3 квартал 2016 год. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 19

|

Год |

2012 |

2013 |

2014 |

2015 |

3 квартал 2016 |

3 квартал 2017 |

|

Выручка, млн. долл. США |

11023 |

10180 |

9148 |

9097 |

6823 |

5956 |

|

Темпы прироста выручки, % к предыдущему году |

-0,076 |

-0,101 |

-0,006 |

|||

|

Средние темпы прироста выручки, % |

-0,061 |

|||||

|

Темпы прироста выручки, % к 3 кварталу прошлого года |

-0,076 |

-0,101 |

-0,006 |

-0,127 |

||

|

Средние темпы прироста выручки, % |

-0,0775 |

|||||

|

Курс доллара на конец соответствующего года, руб. за долл. |

30,3727 |

32,7292 |

56,2584 |

72,8827 |

66,2367 |

63,1581 |

|

Выручка, млн. руб. |

334798 |

333183 |

514652 |

663014 |

451933 |

376169 |

|

Темпы прироста выручки, % к предыдущему году |

-0,00482 |

0,54465 |

0,28828 |

|||

|

Средние темпы прироста выручки, % |

0,276 |

|||||

|

Темпы прироста выручки, % к 3 кварталу прошлого года |

-0,005 |

0,545 |

0,171 |

-0,168 |

||

|

Средние темпы прироста выручки, % |

0,136 |

Резкий рост выручки в рублевом выражении в конце 2015 года вызван резким падением курса рублю к доллару США. В Долларовом эквиваленте величина выручки в 2015 году незначительно уменьшилась. Меньшая величина выручки за 3 квартал 2016 года по сравнению с тем же периодом 2015 года вызвана падением курса рубля к доллару, что не могло не повлиять на финансовые результаты ПАО «Сбербанк России». Выручка в рублях по результатам 2016 года, скорее всего, не достигнет того уровня, который наблюдался в 2015 году. Однако, по словам руководства компании и по мнению Минфина в 2017 году ожидается укрепление рубля. Поэтому в прогнозном периоде прирост выручки компании планируется с 2017 года.

При этом предполагается, что прирост выручки обеспечен эффективным использованием товарного знака компании. ПАО «Сбербанк России» является правообладателем 30 товарных знаков (см. Приложение 1). Т.к. компания давно и успешно существует на рынке, то все ее товарные знаки широко известны. Потому делаем допущение, что все 30 товарных знаков вносят одинаковый вклад в прирост выручки.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для банковской деятельности нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов услуг, которые могут быть использованы и оказаны в банковской сфере[22] .

Таблица 20

|

N |

Вид изделий |

Ставки роялти % |

Средняя ставка,% |

|

1 |

Предоставление кредита |

3-15 |

9 |

|

2 |

Предоставление денежных ссуд под залог недвижимого имущества |

0-2 |

1 |

|

3 |

Ставка роялти |

5 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 26, затраты на рекламную компанию на 01.02.2018 составляют 13,056 млн. руб. в год. ПАО «Сбербанк России» является правообладателем 30 товарных знаков. Оценщиком сделано допущение, что расходы на рекламу одного товарного знака составляют 1/30 расходов на рекламу по компании в целом.

Прогнозные темпы инфляции устанавливаются для 2018 года в размере 5,2%, 2019года в размере 4,5%, 2020 года в размере 4,6%, 2021 года в размере 4,3%..[23]

Дата, до которой продлен срок действия регистрации: 12.03.2021.

Таким образом, длительность прогнозного периода определяется с даты оценки до 12.03.2020 г. – 11 месяцев 2017 года, 2018 год, 2019 год и 3 месяца и 12 дней 2020 года – 3 года, 1 месяц и 11 дней.

По истечении 12.03.2020 права на товарный знак с большой степенью вероятности будут продлены. Это объясняется достаточно высокой доходностью и отрасли в целом. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в постпрогнозном периоде.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 01.02.2017 – 8,57%[24] .

Таблица 21

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

да |

0 |

|

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

|

Сумма значений: |

15 |

||

|

Количество составляющих факторов: |

7 |

||

|

Итоговое значение элемента риска: |

2,14 |

||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||

|

ОИС имеет один или несколько близких прототипов |

да |

0 |

|

|

Аналогичный ОИС уже используется для оказания услуг пользующейся спросом на рынке |

да |

0 |

|

|

Предполагаемый к оказанию услуга будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|

|

Сумма значений: |

5 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

1 |

||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

0 |

|

|

ОИС находится на стадии опытного образца или выше |

нет |

0 |

|

|

ОИС находится на стадии освоения |

нет |

0 |

|

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

да |

5 |

|

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|

|

Сумма значений: |

7,5 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

1,5 |

||

|

Риск, связанный с низкой ликвидностью ОИС |

|||

|

ОИС не является пионерским изобретением |

да |

0 |

|

|

На территории страны имеются компании, оказывающие аналогичную услугу и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

На международном уровне имеются компании, оказывающие аналогичную услугу и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

ОИС находится на стадии освоения |

нет |

5 |

|

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|

|

Сумма значений: |

5 |

||

|

Количество составляющих факторов: |

6 |

||

|

Итоговое значение элемента риска: |

0,83 |

||

|

Риск, связанный с конкурентоспособностью ОИС |

|||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|

|

Оказываемая услуга с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|

|

Рынок оказания услуг с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|

|

Сумма значений: |

10 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

2 |

||

|

Безрисковая ставка: |

8,57 |

||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

16,04 |

||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Расчет стоимости можно производить с использованием таблицы (таблица 21).

Выручка, затраты на рекламу в первом прогнозном периоде прогнозируются на оставшиеся 11 месяцев 2016 года – февраль, март, апрель, май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь – с даты оценки до окончания календарного года. Дисконтирование чистого дохода от объекта оценки производится с учетом длительности первого прогнозного периода.

Длительность последнего прогнозного периода – с начала 2020 года по 12.03.2020 – 3 месяца и 12 дней. Соответственно, прогнозирование выручки от использования товарного знака, затрат на рекламу и маркетинг, дисконтирование чистого дохода производится с учетом дробной величины этого периода.

Таким образом, рыночная стоимость объекта оценки на 01.02.2018 г. по результатам использования доходного подхода на основе анализа доходов Заказчика от использования объекта оценки в его деятельности составляет 71,047 млн. руб.

8.1.2. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика по лицензионным соглашениям)

Так как на дату оценки не было заключено не одного неисключительного лицензионного договора, оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика по лицензионным соглашениям, не проводилась.

.

Таблица 23

Расчет стоимости объекта оценки методом освобождения от роялти на основе доходов,

который лицензиар получает от использования ОИС в собственной деятельности

Дата оценки 01.02.2018

|

Показатели |

Конец 2018 года |

2019 |

2020 |

12.03.2021 |

Постпрогнозный период |

|||

|

Определение чистого дохода от объекта оценки |

||||||||

|

1 |

Темпы прироста выручки, % |

13,6 |

13,6 |

13,6 |

13,6 |

|||

|

2 |

Выручка, млн. руб. |

376169/9*11*1,136 =522 289,758 |

376169/9*12*1,136 =569 770,645 |

569 770,645*1,136 =647 259,453 |

647259,453*1,136*((2+12/31)/12) =146226,717 |

|||

|

3 |

Прирост выручки (к уровню предыдущего года), млн. руб. |

- |

0 |

77488,808 |

17470,804 |

|||

|

4 |

Прирост выручки (к уровню предыдущего года) на 1 ТЗ, млн. руб. |

- |

0/30 =0 |

77488,808/30 =2582,960 |

17470,804/30 =582,360 |

|||

|

5 |

Ставка роялти, % |

5% |

5% |

5% |

5% |

|||

|

6 |

Ожидаемые выплаты по роялти, млн. руб. |

- |

0*0,05 =0 |

2582,960*0,05 =129,148 |

582,360*0,05 =29,118 |

|||

|

7 |

Ставка налога на прибыль, % |

20,00% |

20,00% |

20,00% |

20,00% |

|||

|

8 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

- |

0*(1-0,2) =0 |

129,148*(1-0,2) =103,318 |

29,118*(1-0,2) =23,294 |

|||

|

9 |

Прогнозные темпы инфляции, % |

5,2 |

4,5 |

4,6 |

4,3 |

|||

|

10 |

Затраты на рекламу с учетом годовых темпов инфляции на 1 ТЗ, млн. руб. |

13,056/30*1,052*9/12=0,343 |

0,455 |

0,455 |

0,454 |

|||

|

11 |

Чистый доход от объекта оценки, млн. руб. |

-0,343 |

-0,455 |

102,863 |

22,84 |

102,863*1,136 =116.852 |

||

|

Расчет стоимости методом дисконтированных денежных потоков |

||||||||

|

12 |

Ставка дисконта, % |

16.04% |

16.04% |

16.04% |

16.04% |

|||

|

13 |

Фактор текущей стоимости (1/(1+r) j) |

1/((1+0,1604)^9/12) =0,894 |

1/((1+0,1604)^(1+9/12)=0,771 |

1/((1+0,1604)^(2+9/12) =0,664 |

1/((1+0,1604)^(2+9/12+((2+12/31)/12)) =0,645 |

|||

|

14 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

-0,307 |

-0,351 |

68,301 |

14,732 |

|||

|

17 |

Сумма текущих стоимостей , млн. руб. |

82,375 |

||||||

Таким образом, рыночная стоимость объекта оценки на 01.02.2018 г. по результатам использования доходного подхода, составляет 82,375 млн. руб.

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Для расчета рыночной стоимости объекта оценки применяется метод стоимости создания. Данный метод заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Для расчета стоимости товарного знака необходимо все затраты необходимо привести к текущей стоимости по формуле:

Vтз = Σ((Здi + Зпi + Змi + Зрi)*(1+ )* Киi)*Кв*М*Кэсв, ( )

)* Киi)*Кв*М*Кэсв, ( )

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом году;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году;

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

Затраты на дизайн при создании нового товарного знака.

Оценщиком была собрана информация о затратах на создание нового товарного знака, аналогичного объекту оценки.

Таблица 25

|

Наименование услуг |

Стоимость услуг по созданию товарного знака, руб. |

||

|

Агентство интеллектуальной собственности «Линтес», г.Санкт-Петербург, Подъездной пер., д. 3 А ; тел. 8(812)996-96-40, http://www.lintes.ru/tzdesign.htm |

ООО "Дизайн студия" Фэнтази Джи Пи мультимедиа" , г.Москва, ул.Угличская, д.16; тел. 8(495) 647-83-43; http://www.fantasy-gpm.ru/pages/id/tovznak.html |

Студия Brainmen, 115201, г. Москва, Каширское шоссе, д. 22, к. 3, офис 902, http://www.brainmen.ru/price_price.html |

|

|

Разработка товарного знака |

9 500 |

15 500 |

30 000 |

|

Средняя стоимость услуг |

18 333 |

||

Затраты на дизайн товарного знака на 01.02.2017. составят 18,333 тыс. руб.

Затраты на рекламу и маркетинг