Отличие бухгалтерского учета от налогового учета (Сущность и организация налогового учета)

Содержание:

ВВЕДЕНИЕ

На современном этапе развития экономической жизни общества система бухгалтерского учета тесно связана с деятельностью налоговых органов и в целом налоговой системой страны. При этом налоговая система выступает одним из основных элементов рыночной модели экономики. По существу именно она признается главным инструментом воздействия государства на развитие хозяйственных отношений и установления приоритетов последующего как социального, так и экономического развития. В связи с данными обстоятельствами, необходимо, чтобы налоговая система была адаптирована к новым общественным реалиям и одновременно соответствовала мировому опыту.

Говоря о взаимосвязи между налоговым и бухгалтерским учетом, следует отметить тот факт, что разрыв между двумя данными видами учета считается довольно серьезной проблемой, как для бухгалтеров-практиков, так и работников налоговых ведомств. Налоговое законодательство должно являться нейтральным в отношении бухгалтерского учета, то есть налоговая база независимо от изменений в бухгалтерском учете должна быть постоянной и рассчитываться на основании норм, которые установлены в налоговом законодательстве. Но в реальной жизни часто наблюдается как раз таки обратная ситуация, и при этом введение новых бухгалтерских стандартов в силу нередко обуславливает изменение методику исчисления налогов.

Актуальность темы курсовой работы определена тем, что в настоящее время в бухгалтерской литературе наравне с термином «бухгалтерский учет» широко применяется и термин «налоговый учет» и понятие «учет для целей налогообложения». Тем не менее, если трактовка понятия «бухгалтерский учет» установлена на законодательном уровне, то понятие «налоговый учет» не определено нормами действующего законодательства и трактуются совершенно по-разному. При этом следует отметить, что интересы налоговой системы при формировании информации в бухгалтерском учете рассматриваются как одни из интересов, которые определяют содержание и представление данной информации. Задача бухгалтерского учета в отношении данных интересов ограничивается только подготовкой данных о деятельности хозяйствующего субъекта, из которых или на основании которых можно сформировать показатели, нужные для осуществления ключевых целей налогообложения. В связи с этим обстоятельством и передом хозяйствующих субъектов к рыночной экономике существует необходимость в создании налогового контроля и учета правильности реализации расчетов по налогу на прибыль так, чтобы, с одной стороны, исполнить требования законодательства страны, а с другой, – значительно минимизировать определенные данным обстоятельством затраты.

Проблемы организации и ведения налогового учета довольно полно исследованы в отношении прежнего порядка налогообложения прибыли хозяйствующих субъектов, но практика обнаруживает необходимость более детального изучения их в системе налоговой реформы, которая осуществляется на сегодняшний день. Перед налогоплательщиками на сегодняшний день стоит альтернатива выбора между двумя разными подходами: ведение налогового учета в качестве самостоятельной системы или как подсистемы, которая использует и обрабатывает данные бухгалтерского учета.

Цель курсовой работы заключается в выявлении различия между системами бухгалтерского и налогового учета.

Достижение цели курсовой работы обеспечивается решением ряда следующих задач:

– раскрыть понятия бухгалтерского учета и охарактеризовать его основные функции;

– охарактеризовать основные методы бухгалтерского учета;

– определить значение и сущность налогового учета;

– изучить специфику методологии налогового учета;

– установить ключевые сходства и различия между бухгалтерским и налоговым учетом;

– раскрыть особенности взаимодействия и ее перспективы системы бухгалтерского и налогового учета.

Объектом курсовой работы система бухгалтерского и налогового учета.

Предмет курсовой работы – отличительные черты бухгалтерского учета от налогового учета.

Методологической основой курсовой работы является теория научного познания в ее конкретных приложениях. В процессе написания курсовой работы был использован диалектический метод в ходе исследования организационно-методических и учетно-правовых закономерностей предмета и объекта курсовой работы. Теоретическая разработка курсовой работы осуществлялась на базе реализации общенаучных методов, преимущественно системного анализа и синтеза, а также научной абстракции.

Цель и задачи курсовой работы определили ее структуру, включающую введение и заключение, три главы основного содержания, список использованной литературы и приложения. В связи с тем, что многие авторы видят отличие бухгалтерского учета от налогового учета преимущественно в целях и методологии, первая глава курсовой работы посвящена рассмотрению сущности и методологии бухгалтерского учета. Во второй главе рассмотрены теоретические и методологические аспекты налогового учета. В третьей главе исследованы основные сходства и различия между двумя данными видами учета и их взаимодействие.

1. Сущность бухгалтерского учета, специфика методологии и организации

1.1. Бухгалтерский учет и его основные функции

В сфере экономики и финансовых отношений одним из самых главных элементов признается учет. Учет – вид деятельности, предметом которой является экономическая информация[[1]]

Бухгалтерский учет – это упорядоченная и регламентированная информационная система, которая отражает состояние и движение имущества, обязательств и расчетов, в том числе собственных финансовых результатов хозяйствующего субъекта[[2]]

Бухгалтерский учет призван фиксировать количественную сторону финансово-хозяйственных явлений неразрывно с их качественной стороной посредством непрерывной и сплошной, обоснованной и документально взаимосвязанной регистрации всех осуществляемых операций хозяйственной деятельности денежном выражении и натуральных показателях.

Бухгалтерский учет признается международным языком бизнеса[[3]]

Бухгалтерский учет в обязательном порядке должны вести все хозяйствующие субъекты, которые находятся на территории страны, а также представительства и филиалы иностранных предприятий и организаций, если иное не предусмотрено нормами международных договоров.

Бухгалтерский учет имеет свои присущие только ему специфические особенности, которые отличают его от остальных видов учета:

– он документально подтвержден;

– он непрерывен во времени и сплошной по охвату;

– он применяет особые способы обработки данных (счета и двойная запись)

К задачам учета относятся:

- формирование достоверной и полной информации о хозяйственных процессах и итогах деятельности предприятия, необходимой внешним и внутренним пользователям;

- обеспечение контроля, как над наличием, так и движением имущества предприятия, применением материальных и трудовых, а также финансовых ресурсов согласно утвержденным нормам и сметам;

- своевременное предупреждение разнообразных негативных и отрицательных моментов хозяйственной и финансовой деятельности, выявление и последующая мобилизация внутрихозяйственных резервов, а также поиск путей достижения наиболее положительного финансового итога.

Бухгалтерский учет является стройной устоявшейся системой учета[[4]]

В соответствии с определением бухгалтерского учета, установленным на правовом уровне, учетный процесс можно представить в виде процедуры, которая представлена в Приложении А.

Бухгалтерский учет в системе управления выполняет определенные функции, ключевыми из которых считаются: контрольная функция, функция обеспечения сохранности собственности и функция обратной связи, а также информационная и аналитическая функция. Бухгалтерский учет является системой наблюдения, сбора и регистрации учетной информации[[5]]

Основной функцией бухгалтерского учета можно считать контрольную функцию. Контроль является процессом, который позволяет установить достижение субъектом хозяйственной деятельности своей миссии и целей. Процесс контроля представляет собой совокупность действий по установлению стандартов, измерению фактически достигнутых результатов и проведению корректировок в тех случаях, когда достигнутые результаты имеют значительные расхождения с установленными стандартами[[6]]

В экономической теории и практике принято различать три основных вида контроля: предварительный контроль, текущий контроль и последующий контроль, который называют еще заключительным. Все виды контроля по форме осуществления являются схожими, так как имеют одну общую цель, а именно способствовать тому, чтобы результаты, которые фактически получены были ближе к их требуемым показателям. Различаются они, как правило, лишь временем проведения. Предварительный контроль осуществляется до совершения операции хозяйственной деятельности, текущий – во время ее осуществления, последующий лишь после совершения хозяйственной операции.

Качественная учетная информация дает возможность контроль на различных стадиях производства, контролировать во всех деталях деятельность предприятия и его подразделений в случае необходимости, анализировать ее и на базе данной информации подготавливать, принимать и обосновывать соответствующие управленческие решения на разных уровнях управления[[7]]

Таким образом, в процессе контроля систематически наблюдается и проверяется деятельность всех объектов сферы управления, а также всех участков и производств, в том числе выявляются причины отступлений и отклонений от целей, поставленных перед определенным объектом, и принимаются в оперативном порядке меры по их устранению.

Функция обеспечения сохранности собственности тесно соединена с совершенствованием всей системы бухгалтерского учета и направлена на усиление контрольной функции бухгалтерского учета[[8]] Необходимо отметить, что для реализации данной функции необходимо наличие соответствующих предпосылок: наличие оборудованных складских помещений, измерительных и контрольных приборов, расходомеров и мерной тары. Система учета организованная на научной основе позволяет вскрывать различного рода хищения и растраты и выявлять деятельность коррумпированных группировок, и при этом их предупреждать. Инструментом реализации данной функции выступает инвентаризация имущества хозяйствующего субъекта, позволяющая определить изменения, которые произошли в составе собственности.

Учет служит важнейшим источником информации[[9]] Информационная функция является одной из главных функций, которую осуществляет бухгалтерский учет в управленческой системе в условиях рыночной модели экономики. Учет является важным источником фактической информации, а также ее поставщиком разным объектам управления, а именно службам организации и ее подразделениям, а также менеджерам, которые, используя данную информацию с иными данными, могут вырабатывать и принимать необходимые управленческие решения[[10]]

Именно системный бухгалтерский учет направлен на фиксацию и накопление всесторонней синтетической (обобщающей) и аналитической (детализированной) информацию, как о состоянии, так и движении имущества предприятия и источниках его образования, а также хозяйственных процессах и о конечных результатах производственно-хозяйственной и финансовой деятельности[[11]]

Бухгалтерская информация широко применяется в статистическом и оперативно-техническом учете, для прогнозирования и планирования, выработки стратегии и тактики деятельности предприятия. Информация, полученная в ходе учета должна содержать минимальное число показателей, однако удовлетворять максимальное количество ее пользователей на различных уровнях управления. Информация также должна быть целесообразной и необходимой, и при этом исключающей все возможные лишние показатели. Необходимо чтобы вся бухгалтерская информация создавалась с наименьшими затратами, как труда, так и времени.

Бухгалтерский учет также осуществляет функцию обратной связи, без которой невозможно действие любой функционирующей системы управления, и в первую очередь ориентированной на автоматизацию[[12]] Применяя обратную связь с помощью использования бухгалтерской информации, которая отображает фактические значения показателей, реализуется контроль выполнения стандартов и плановых показателей, нормативов, норм и смет, в том числе и соблюдение экономического использования ресурсов, установление различных недостатков, выявление резервов производства и степень их использования и мобилизации.

Система бухгалтерского учета призвана обеспечивать управление обратной связью на любом возможном уровне и никакая иная система не может выполнить данную задачу. Как правило, функцию обратной связи, реализует находящаяся на самых различных носителях исходная информация, которая главным образом поступает из первичной документации[[13]]

Аналитическая функция бухгалтерского учета позволяет осуществлять анализ всех разделов учета и использования ресурсов, а также затрат на производство продукции и ее реализацию, правильности используемых цен, что имеет важное значение в условиях рыночной экономики и инфляционных процессов.

Бухгалтерский учет является основанием для налогового и управленческого, а также финансового учета[[14]]

Сравнительная характеристика управленческого и финансового учета представлена в Приложении Б.

Объектами бухгалтерского учета – элементы хозяйственной деятельности предприятия, предметом – в целом вся его хозяйственная деятельность[[15]]

Объектами, которые подлежат обязательному отражению в системе бухгалтерского учета, выступают:

– недвижимое и движимое имущество, включая подаренное и арендованное, переданное в займы и во временное пользование имущество, в денежном и натуральном выражении;

– права пользования промышленной и интеллектуальной собственностью, природными ресурсами, фирменными и товарными знаками, и другие затраты нематериального характера, которые приносят доходы;

– цена фирмы, которая возникает при покупке предприятия, его филиалов и подразделений[[16]];

– ценные бумаги и денежные средства, расчеты с физическими и юридическими лицами, инвестиции в филиалы, основные средства и иные хозяйствующие субъекты;

– накопление износа амортизируемых объектов и средств, а также амортизационные отчисления;

– расходы и доходы по периодам и видам, убытки и прибыли, распределение, а также использование и накопление прибыли предприятия, и покрытие убытков[[17]];

– обязательства по займам и кредитам, а также безвозмездное получение средств и их применение;

– образование фондов и резервов, и уставной капитал предприятия.

Предметом бухгалтерского учета выступает финансово-хозяйственная деятельность любого субъекта экономики от предприятия до отдельного физического лица. Данная деятельность реализуется посредством следующих хозяйственных средств:

1.Основные средства – средства, участвующие в хозяйственной деятельности на протяжении длительного времени и характеризующиеся постепенным износом[[18]] Стоимость данных средств включается в себестоимость продукции, изготавливаемой с их участием частями, посредством начисления износа по установленным нормам и способам. К основным средствам относятся: механизмы и машины, здания и сооружения, а также оборудование и рабочий инвентарь, и транспортные средства. Они ключевым признаком, который заключается в том, что они существенно увеличивают производственные возможности персонала.

2. Нематериальные активы – объекты длительного пользования, которые не являются материальными, однако имеют стоимостную оценку. Подобно основным средствам, они участвуют в финансово-хозяйственной деятельности длительный срок и переносят на себестоимость выпускаемой продукции свою стоимость постепенно. К нематериальным активам относятся: секреты производства и права на «ноу-хау», а также торговые марки и лицензии, патенты, права на компьютерные программы и иные права.

3. Оборотные средства – средства, использующиеся в одном производственном цикле и одновременно переносящие всю свою стоимость на себестоимость изготовленной продукции [[19]]

4. Денежные средства – ценные бумаги и деньги в кассе, а также средства в банках, как на валютных счетах, так на расчетных и специальных счетах.

5. Средства в расчетах – средства, которые еще не получены хозяйствующим субъектом по обязательствам иных физических лиц и предприятий. К средствам в расчетах относится: дебиторская задолженность предприятию за представленные услуги или поставленную продукцию, задолженность поставщиков по векселям, которые получены в счет оплаты и задолженности подотчетных лиц[[20]]

6. Отвлеченные средства – суммы, которые хозяйствующий субъект зарезервировало для реализации определенных целей и обязательств, однако еще по назначению не использовало. К ним относятся средства, подлежат уплате в виде сборов или налогов, и сосредоточены в самых разных фондах.

Все перечисленные выше средства приобретается хозяйствующим субъектом за счет заемных и собственных источников. Заемные средства представлены на рисунке 1.

Рисунок 1 – Классификация заемных средств

«Источник: Новашина Т.С. Финансовый менеджмент / под ред. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2005. – 254 c.»

Собственные источники включают в свою совокупность: уставной капитал предприятия, его прибыль и отчисления в резервные и специальные фонды от прибыли за прошедший период.

Таким образом, бухгалтерский учет является хозяйственным процессом в виде единого целого и одновременно это продукт сознательной и целенаправленной работы бухгалтера

1.2. Методологическая основа и организация бухгалтерского учета

Исходя из требований и правил бухгалтерского учета, определяются основные задачи бухгалтерского учета, которые решаются путем применения разнообразных приемов и способов, совокупность которых является методом бухгалтерского учета.

Общим значением слова метод являются следующие обозначения: прием, способ, образ действий. В целом, метод характеризуется в качестве подхода к изучаемому материалу, а также его теоретическому осмыслению и систематизации.

Метод бухгалтерского учета представляет собой систему способов, которые обеспечивают как объективное и взаимосвязанное, так и непрерывное и сплошное отражение, обобщение и подсчет объектов бухгалтерского учета в денежном выражении[[21]] Метод бухгалтерского учета дает возможность осуществлять не только наблюдение, но и измерение различных операции, которые в процессе хозяйственной деятельности экономического субъекта, в том числе и осуществлять экономическое обобщение полученных данных.

В бухгалтерском учете наряду с данными основополагающими методами поменяются и свои специфические способы, и приемы, которые обусловлены его особенностями[[22]]

Методологической основой организации и ведения бухгалтерского учета является система способов и определенных приемов, осуществляемых посредством инвентаризации, документации, бухгалтерского баланса, системы аналитических и синтетических счетов с применением оценки имущества и обязательств, а также метода двойной записи и других статей бухгалтерского баланса, калькуляции и бухгалтерской отчетности предприятия[[23]]

Документация является письменным свидетельством об осуществляемой хозяйственной операции или же праве на ее осуществление. Каждая хозяйственная операция предприятия оформляется документами специализированных и типовых форм. Документ является не только основанием для фиксирования операции, но и способом первичного наблюдения и последующей их регистрации[[24]]

Все первичные учетные документы, которые поступают в бухгалтерию, обязательно подлежат проверке:

– по форме, осуществляется проверка правильности оформления документов, полноты заполнения реквизитов и наличие необходимых подписей и печати;

– арифметически, осуществляется проверка правильности подсчетов и сумм в документе;

- по содержанию, осуществляется проверка законности отображенных документах операций, а также соблюдение логической увязки показателей.

Инвентаризация является способом проверки соответствия фактического и действительного наличия средств предприятия данным учета. В качестве элемента и метода бухгалтерского учета инвентаризация является средством наблюдения и последующей регистрации операций и явлений, которые не отражены в момент их совершения первичной документацией. Инвентаризация и документация относятся к приемам первичного наблюдения за объектами учета[[25]]

Оценка является способом, посредством которого активы предприятия получают денежное выражение[[26]]

Калькуляция представляет собой способ группировки затрат, а также определение себестоимости материальных ценностей предприятия, произведенной продукции и выполненных работ, а также оказанных услуг, то есть себестоимость объектов учета исчисляется путем применения калькуляции[[27]]

Бухгалтерский баланс – система показателей, которые характеризуют финансово-хозяйственную деятельность предприятия, а также состояние его средств и источников в единой денежной оценке на определенную дату. Бухгалтерский баланс является двухсторонней таблицей, где в левой стороне отображаются хозяйственные средства, которые принадлежат предприятию, а в левой стороне раскрываются источники формирования данных средств[[28]] Левую часть баланса называют активом, а правая часть называется пассивом. Актив является частью баланса, которая отражает на определенную дату в денежном выражении все принадлежащее предприятию, как нематериальные, так и материальные ценности, а также их размещение и состав. Пассив является частью баланса, которая отражает на определенную дату в денежном выражении источники формирования средства предприятия, которые сгруппированы по их названию и принадлежности.

Счета представляют собой дополнение к бухгалтерскому балансу предприятия или организации [[29]]

Счета бухгалтерского учета являются способом группировки и текущего контроля, а также отображения разнообразных хозяйственных средств и операций, и выступают при этом способом их кодировки на языке бухгалтерского учета. Счета бухгалтерского учета являются способом вторичной регистрации средств и хозяйственных операций.

При проведении бухгалтерского учета для получения показателей, различных по степени детализации, применяются как синтетические счета, так и аналитические счета. Синтетические счета являются счетами, которые содержат информацию по общим группировочным признакам, как об имуществе предприятия, так и его источниках и хозяйственных процессах лишь в денежном измерении, а бухгалтерский учет, которые производится на данных счетах, соответственно называют синтетическим учетом. Аналитические счета являются счетами, которые применяются для наиболее детальной характеристики объектов учета в денежном и не денежном измерении, а учет, который производится на данных счетах, принято называть аналитическим учетом.

Двойная запись является способом регистрации хозяйственных операций на счетах, кроме этого она обеспечивает контроль правильности отображения хозяйственных операций. Двойная запись дает возможность понять внутреннюю связь явлений, а также экономический смысл и содержание каждой хозяйственной операции.

Бухгалтерская отчетность является системой обобщающих технических и экономических показателей о финансовом состоянии предприятия за определенный временной период[[30]]

Таким образом, бухгалтерский учет включает в себя отдельные элементы, главными из которых являются: инвентаризация, документирование, калькуляция и оценка, счета и двойная запись, а также баланс и отчетность.

Выводы по главе 1

Бухгалтерский учет представляет собой систему сбора и регистрации, а также последующей обработки и обобщения, в том числе и передачи различной финансовой информации, являющейся полезной для принятия разнообразных управленческих решений предпринимателями.

Предмет учета заключается в упорядоченной и регламентированной системе, которая отображает совокупность имущества предприятия по его размещению и составу, а также по источникам образования, в том числе и хозяйственные операции, и итоги деятельности предприятия в денежном выражении для выполнения намеченных планов.

Объектами бухгалтерского учета в свою очередь являются различные хозяйственные средства предприятия, их источники, в том числе и финансовые и хозяйственные процессы, и результаты хозяйственных процессов.

Принципы и правила бухгалтерского учета являются основными, исходными, базовыми положениями учета, которые предопределяют все последующие, а также вытекающие из них утверждения.

2. Сущность и организация налогового учета

2.1. Теоретические аспекты налогового учета и его значение

Налоговый учет в широком смысле данного понятия представляет собой систему, которая направлена на определение облагаемой базы по всем без исключения налогам и сборам, а также страховым взносам, которые предусмотрены нормами действующего налогового законодательства[[31]]

Налоговый учет является учетом, который ведется для накопления данных, как валовых расходах, так и о валовых доходах согласно нормам действующего законодательства и применяется с целью составления налоговой отчетности, правила и форма, а также порядок и срок представления которой установлены Государственной налоговой администрацией.

Официальное определение понятия «налоговый учет» представлено в ст. 313 Налогового кодекса РФ. Согласно законодательному документу налоговый учет – это система обобщения информации для установления налоговой базы по налогу на прибыль на базе данных первичных документов, которые сгруппированы в соответствии с тем порядком, который предусмотрен данным актом [[32]]

Налоговый учет необходим для того, чтобы любой налогоплательщик мог рассчитать правильно свои налоговые обязательства, так как порядок исчисления и соответственно уплаты налогов, а также страховых взносов и сборов устанавливается правилами не бухгалтерского учета, а в первую очередь налогового учета [[33]] В том случае если хозяйствующий субъект не будет вести налоговый учет, то есть не определять объект налогообложения и не исчислять налоговую базу, или не руководствоваться порядком исчисления налогов, который предусмотрен налоговым законодательством, или не соблюдать сроки или порядок налога, то он не сможет исполнять одну из своих главных обязанностей, которая заключается в уплате законно установленных налогов.

Посредством реализации налогового учета можно корректировать расходы и доходы предприятия по сравнению с данными, которые применяются в сфере бухгалтерского учета, с целью осуществления налогообложения прибыли.

Налоговый учет осуществляется для обеспечения информацией, как внешних, так и внутренних пользователей с целью контроля правильности исчисления, а также своевременности и полноты исчисления и уплаты в бюджет налога [[34]]

К числу внутренних пользователей информации относится администрация предприятия или организации. Внутренние пользователи по данным налогового учета могут осуществить анализ непроизводственных расходов, которые, согласно нормам налогового законодательства, не подлежат учету для целей налогообложения [[35]] Например, расходы на любые виды вознаграждений, которые предоставляются или работникам или руководству предприятия; кроме вознаграждений, которые выплачиваются на основе трудовых договоров, а также расходы в виде сумм материальной помощи и иные расходы. При этом уменьшая расходы данной категории можно в целом оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации налогового учета являются, в первую очередь консультанты по налоговым вопросам и сотрудники налоговых служб [[36]] Налоговые органы должны осуществлять оценку правильности налоговых расчетов и формирования налоговой базы, контролировать поступление налогов в государственный бюджет. Консультанты по налоговым вопросам должны предоставлять рекомендации относительно минимизации налоговых платежей и определять основные направление реализации налоговой политики организации.

Основные цели осуществления налогового учета налога на прибыль предприятий: формирование достоверной и полной информации о порядке учета для целей налогообложения всех хозяйственных операций, которые осуществлены в течение отчетного периода налогоплательщиком; обеспечение информацией пользователей с целью контроля за полнотой и правильностью и своевременностью исчисления налога и их уплаты[[37]]

Таким образом, налоговый учет является комплексом определенных налоговым законодательством ряда мероприятий, которые осуществляются налоговыми органами для регистрации всех налоговых агентов или налогоплательщиков в налоговых органах и аккумулирования сведений о налогоплательщиках в едином реестре налогоплательщиков.

В системе налогового учета принято выделять три основные функции, а именно фискальная и информационная, а также контрольная функция.

Сущность фискальной функции налогового учета заключается в том, что благодаря правильной организации и ведению налогового учета выполняется главное назначение налогов – пополнение доходной части государственного бюджета для обеспечения задач, которые возложены на государство [[38]]

Информационная функция заключается в предоставлении учетной информации для налогоплательщика и налоговых органов о полноте и правильности исчисления налогов, страховых взносов и сборов, и о финансовом состоянии налогоплательщика. Посредством составления и представления налоговой отчетности осуществляется обеспечение возможности контроля данных налогового учета и взаимного сопоставления данных показателей между собой[[39]]

Показателями налогового учета является перечень характеристик, которые признаются существенными для объекта учета. Единицами налогового учета являются его объекты, информация о которых применяется более чем один отчетный период.

Объектами налогового учета является имущество хозяйствующего субъекта, его обязательства и хозяйственные операции, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов[[40]]

Объектами налогового учета являются в первую очередь, объекты налогообложения, которые установлены в главе 1 статье 38 Налогового кодекса РФ. Объектами налогового учета являются: реализация товаров, произведенных работ или оказанных услуг, а также имущество, прибыль, доход и расход хозяйствующего субъекта[[41]] В том числе объект бухгалтерского учета являются обстоятельства, которые имеют физическую, стоимостную или количественную характеристики, с наличием которого у налогоплательщика законодательные акты о сборах и налогах связывает появление обязанности по уплате налога.

В обобщенном виде предметом налогового учета выступает непроизводственная и производственная деятельность предприятия, в результате которой возникают у налогоплательщика обязательства по исчислению и удержанию налога[[42]]

В главе. 25 Налогового кодекса РФ установлены следующие основные принципы налогового учета:

– принцип временной определенности фактов осуществления финансово-хозяйственной деятельности признается доминирующим. Согласно данному принципу, который раскрыт в ст. 271 Налогового кодекса РФ, доходы признаются только в том отчетном или налоговом периоде, в котором они непосредственно имели место, в независимости от фактического поступления денежных средств, иных имущественных прав или имущества (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, которые принимаются для выполнения целей налогообложения, признаются таковыми в том отчетном периоде, к которому они имеют отношения независимо от времени действительной выплаты денежных средств или иной другой формы оплаты[[43]];

– принцип периодичности заключается в том, что по нормам законодательства в качестве периода по налогу на прибыль считается календарный год;

– принцип имущественной обособленности, заключается в том, что Налогоплательщиками налога на прибыль признаются, как российские, так и иностранные субъекты экономики;

– принцип равномерности признания расходов и доходов отображен в ст. 271 и 272 Налогового кодекса РФ. Данный принцип подразумевает отображение для целей налогообложения расходов в том отчетном периоде, в котором доходы, для их получения были непосредственно произведены;

– принцип денежного измерения в области налогового учета указан в ст. 249 и 252 Налогового кодекса РФ. Согласно статье выручка от реализации продукции определяется исходя из учета всех поступлений, которые связанны с расчетами, как за реализованные товары, так и имущественные права, которые могут быть выражены в натуральных или денежных формах согласно ст. 252 Налогового кодекса РФ, обоснованными расходами являются экономически оправданными затратами, оценка которых производится в денежной форме[[44]]

– принцип непрерывности деятельности хозяйствующего субъекта заключается в том, что учет должен вестись постоянно с момента его регистрации в качестве юридического лица до его реорганизации или же ликвидации. Данный принцип применяется с целью установления и порядка начисления амортизации имущества хозяйствующего субъекта.

– принцип последовательности применения правил и норм налогового учета согласно ст. 313 НК РФ установлен тот факт, что правила и нормы должны использоваться последовательно от одного отчетного периода к другому периода. Данный принцип распространяется на все без исключения объекты сферы налогового учета[[45]]

Таким образом, налоговый учет является системой обобщения информации с целью определения по налогу налоговой базы на основании данных первичных документов, которые сгруппированы согласно порядку и правилам, регламентированным Налоговым кодексом.

2.2. Организация и методология налогового учета

Под термином «методология налогового учета» подразумевается совокупность специальных способов и приемов, а именно категориальных, содержательных и формально-технических, применяющихся в ходе осуществления налогового учета.

В настоящее время принято выделять три модели ведения налогового учета:

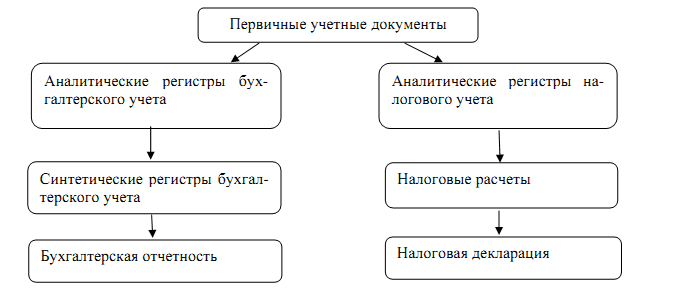

Модель 1. Данная модель предусматривает применение самостоятельных аналитических регистров налогового учета, и в данном случае налоговый учет осуществляется параллельно с реализацией бухгалтерского учета.

Рисунок 2 − Схема заполнения налоговой декларации (модель 1)

«Источник: Лешина Е.А. Налоговый учет: учебное пособие / Е.А. Лешина, М.А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 143с.»

Модель 2. В основе данной модели лежат данные, которые формируются в системе бухгалтерского учета. В данном случае бухгалтерские регистры учета дополняются теми реквизитами, которые необходимы для нахождения налоговой базы. Таким образом, формируются комбинированные регистры, которые применяются для целей налогового учета.

Модель 3. В данной модели применяются регистры как бухгалтерского учета, и налогового учета.

Методами налогового учета являются методы оценки и способы списания активов, а также порядок классификации некоторых видов доходов и расходов, в том числе варианты раздельного учета налогооблагаемых объектов и соответствующих им хозяйственных операций, порядок распределения расходов и доходов, налогового учета отдельных операций хозяйственной деятельности[[46]]

При выборе определенного метода налогового учета необходимо исходить из следующих аспектов:

− предполагается прямо предусмотренная вариантность методов;

− предполагается вариантность методов, которая обусловлена противоречиями в разных положениях и статьях Налогового кодекса РФ;

− не все возможные способы налогового учета предусмотрены действующим налоговым законодательством[[47]];

− существуют такие правила и способы, которые обусловлены отраслевой принадлежностью организации, ее размером и структурой.

При этом, не смотря на то, что налоговый учет регулируется общими для всех хозяйствующих субъектов законодательно-правовыми нормами, у каждого предприятия или организации могут быть свои определенные задачи, цели и критерии оценки действенности хозяйственной деятельности. В связи с этим актуальным является рассмотрение различных подходов к оптимизации налогообложения хозяйствующего субъекта, базу которой должны образовывать избранные ею методы налогового учета[[48]]

Практика использования налогового учета дает возможность выделить перечень наиболее часто реализуемых методов:

1. Введение специальных учетно-налоговых понятий и показателей, основанных на данных системы бухгалтерского учета, и используемых лишь для целей налогообложения. В данном случае речь идет о разработке категориально-понятийного аппарата налоговый учет, через который он будет реализовываться в качестве самостоятельной отрасли финансовых отношений. Например, учетно-налоговый показатель – налоговая база, формируется путем использования показателей бухгалтерского учета по НДС, по акцизам и налогу на имущество организаций, а также другим налогам. В основе создания налоговой базы по налогу на прибыль заложены данные первичных документов системы бухгалтерского учета[[49]]

2. Установление специальных норм и правил формирования налоговых показателей, которые отличны от бухгалтерских учетно-финансовых методик и правил. Так, например, как для целей бухгалтерского учета, так и для целей налогообложения, формирование учетной стоимости основных средств расходится и в корне не совпадает. Также не совпадает и порядок формирования первоначальной стоимости материальных ресурсов и производственных запасов, а также иных других показателей хозяйственной деятельности предприятия. Основой установления налогооблагаемой базы до принятия приказа «О годовой бухгалтерской отчетности организаций» в 19995 год являлись принципы бухгалтерского учета. После принятия данного приказа и иных последующих аналогичных приказов в процедуре формирования налогооблагаемой базы по определенным видам налогов стали учитываться налогово-учетные показатели[[50]] С этого момента все финансовые показатели, которые прямо зависят от даты образования выручки от реализации, стали формироваться в финансовой отчетности по моменту выполнения работ и отгрузки продукции и предъявления покупателям или заказчикам расчетных документов. Согласно постановлению Правительства РФ №661 были регламентированы два ключевых метода налогового учета облагаемой базы хозяйствующих субъектов – метод начисления и кассовый метод.

3. Толкование и интерпретация некоторых общепринятых положений только для реализации целей налогообложения[[51]] В чистом виде данный метод выполняет фискальную функцию налогового учета и служит, как правило, для специального обозначения отдельных явлений из других отраслей. Сущность этого метода содержится в том, что для реализации целей налогообложения термины и основные понятия, институты семейного, гражданского и других отраслей законодательства, которые используются в Налоговом кодексе, используют в том значении, в каком они применяется в соответствующих отраслях законодательства. То есть налоговое законодательство по существу дает собственное толкование определенному явлению, которое по смыслу и содержанию не совпадает с общеустановленным определением[[52]]

4. Установление налогового дисконта или фиктивного дохода для выполнения целей налогообложения. Налоговым дисконтом считается поправка, на которую налогоплательщик в целях налогообложения увеличивает полученные доходы. В данном случае объект налогообложения, то есть выручка от реализации продукция и налоговая база являются понятиями не тождественными друг другу. Расчетное доначисление налогового дисконта по рыночным ценам самим объектом налогообложения не является, так как расчетное доначисление не связано со стоимостью продукции, которая реализуется. Кроме этого, расчетное доначисление выручки считается строгой арифметической операцией, которая возникает лишь в специальном расчете и отображается лишь в налоговом учете. Данный способ системы налогового учета характерен только ему и может использоваться при начислении других налоговых платежей, и при следующих видах расчета: по налогу на прибыль, при расчете налоговой базы по НДС и по акцизам.

5. Установление для каждого конкретного налога своего периода обложения или налогового периода. Налоговый период является сроком, за который завершается процесс формирования налоговой базы и окончательно устанавливается размер налогового обязательства. Необходимость данного учетно-налогового элемента обусловлена тем, что таким объектам налогообложения, как прибыль, доход, выручка присуща повторяемость и протяженность во времени. Налоговый период не соответствует периоду формирования налогооблагаемого объекта, а призван обеспечить периодичность налоговых поступлений в государственный бюджет на основании реальной налоговой базы, которая исчисляется по результатам фактической хозяйственной деятельности за истекший период непосредственно налогоплательщиком.

6. Установление специальных налоговых регистров и налоговой документации. Ведение данного учетно-налогового элемента можно считать формально-техническим приемом методологии и организации налогового учета [[53]]

Налоговая документация включает в свою совокупность следующие разновидности документов: налоговая декларация, а также налоговые расчеты и налоговые регистры.

Налоговые расчеты – специализированные типовые формы, в которых налогоплательщик отображает ос налогово-расчетные показатели и рассчитывает налоговое обязательстве, то есть декларации и специальные расчеты по отдельным платежам.

Налоговая декларация является письменным заявлением налогоплательщика о произведенных расходах и полученных доходах, а также об источниках доходов, исчисленной сумме налога и налоговых льготах, в том числе и данные, которые связаны, как с исчислением, так и уплатой налога[[54]]

Налоговые регистры – это сводные систематизации данных налогового учета за налоговый период, которые сгруппированы согласно требованиям Налогового кодекса без отражения по бухгалтерским счетам. К ним относятся книга покупок и книга продаж, счета-фактуры и карточки учета налога на полученные доходы физических лиц.

Таким образом, налоговый учет организуется так, чтобы в полной мере обеспечить непрерывное отображение в хронологическом порядке всех фактов хозяйственной деятельности субъекта экономики, которые согласно нормам и порядку, установленным Налоговым кодексом, вызывают или могут вызывать изменения размера налоговой базы.

Выводы по главе 2

Налоговый учет является оперативным учетом, который должны вести налогоплательщики в течение налогового периода для учета вычетов и доходов, причем ряд доходов и большинство вычетов не формируется в системе бухгалтерского учета. Налоговый учет представляет собой самостоятельный вид учета, который обладает своим предметом и методом осуществления.

Цель налогового учета заключается в формирование достоверной и полной информации об учете с целью выполнения налогообложения хозяйственных операций, которые реализуются в деятельности предприятия.

На сегодняшний день реализуется два основных способа реализации налогового учета, а именно налоговый учет на базе бухгалтерского учета и отдельный налоговый учет.

Для выполнения задач и функций, которые стоят перед налоговым учетом, нормами налогового законодательства установлены специальные способы и приемы, которые образуют в совокупности методологию налогового учета.

На сегодняшний день основными методами ведения налогового учета являются:

– введение специальных показателей налогового учета, которые рассчитываются на базе данных, полученных в ходе бухгалтерского учета;

– определение методики формирования налоговых показателей;

– установление способов ведения налогового учета;

– определение специальных форм регистров налогового учета и иных форм организации налогового учета.

3. Бухгалтерский и налоговый учет: различия и модель взаимодействия

3.1. Бухгалтерский и налоговый учет: сходства и отличия

Бухгалтерский учет и налоговый учет являются разными подсистемами, которые связаны непосредственно друг с другом и выступают в качестве единого целого в системе управления предприятием[[55]]

Общие черты налогового и финансового учета заключаются в следующем:

– обязательность ведения;

– применяемые измерители в денежном выражении;

– объект учета – в целом вся организация;

– обязательное документальное подтверждение всех осуществляемых финансово-хозяйственных операций;

– периодичность составления в предоставлении учетной отчетности;

– «исторический» характер, то есть отображаются результаты отчетных, то есть прошедших периодов[[56]];

– внутренние и внешние пользователи информации.

В одних учебных изданиях цели ведения налогового и бухгалтерского учета авторы считают приблизительно одинаковыми и сводят в целом к формированию наиболее полной и достоверной учетной информации, как для внутренних, так и внешних пользователей. Другие авторы считают, что между данными видами учета основное отличие заключается в признании расходов для целей учета. Если расходы в бухгалтерском учете признаются в независимости от желания получить выручку, операционные доходы и иные, то для налогообложения прибыли расходами являются любые затраты, однако при том условии, что они совершены с целью реализации деятельности, которая направлена на получение дохода[[57]]

Однако методики ведения налогового и бухгалтерского совершенно разны и их основные различия представлены в таблице 1.

Таблица 1

Основные различия между системами

бухгалтерского и налогового учета

|

Бухгалтерский учет |

Налоговый учет |

||||||||

|

Вид учета |

Основание |

Вид учета |

Основание |

||||||

|

Методы начисления амортизации объектов основных средств |

|||||||||

|

Способ уменьшаемого остатка Линейный способ Способ списания стоимости пропорционально объему изготовленной продукции или выполненных работ Способ списания стоимости по сумме лет срока реализации Использование одного из способов начисления амортизации по однородным объектам основных средств осуществляется в течение всего срока полезного использования объектов, которые входят в данную группу |

Пункт 18 Положения бухгалтерского учета 6/01 |

Линейный метод Нелинейный метод, за исключением объектов основных средств, которые входят в 8-10 амортизационные группы Выбранный метод не может изменяться в течение всего периода осуществления начисления амортизации по объекту основных средств Начисление амортизации касательно объекта основных средств производится согласно норме амортизации, которая определяется для данного объекта на основании срока его полезного использования |

Пункты 1-5 ст. 259 Налогового кодекса РФ |

||||||

|

Порядок учета затрат на ремонт объектов основных средств |

|||||||||

|

Включается сразу в себестоимость товаров и продукции, а также выполняемых работ и услуг Учитываются предварительно в составе расходов будущих периодов, а далее равномерно включаются в себестоимость товаров, продукции, работ и услуг в течение установленного периода |

Пункт 26, 27 ПБУ 6/01 План счетов Пункт 72 Положения по ведению бухгалтерского учета и |

Признаются в размере фактических затрат за тот отчетный (налоговый) период, в котором были осуществлены Принимаются к учету в составе резерва всех планируемых расходов на их ремонт |

Пункт 1 и 3 ст. 260, пункт 2, ст. 324 Налогового кодекса РФ |

||||||

|

Продолжение таблицы |

|||||||||

|

времени, то есть квартал, полугодие, или год Учитываются в составе всех предстоящих расходов, организуя тем самым ремонтный фонд |

бухгалтерской отчетности в РФ |

||||||||

|

Метод оценки материальных и производственных запасов при отпуске в производство и другом выбытии, и на конец отчетного периода |

|||||||||

|

По средней себестоимости По себестоимости единицы: - упрощенный вариант (включает лишь стоимость запаса по договорной цене); - включая все имеющиеся расходы, связанные с приобретением запаса; В течение отчетного года по каждой группе или виду материально-производственных запасов применяется один способ оценки. Для перечисленных способов используются следующие варианты: по скользящей оценке и по взвешенной оценке |

Пункт 16, 21, 22, ПБУ 5/01 Пункт 73-78 Методических указаний по бухгалтерскому учету материальных и производственных запасов |

По стоимости единицы запасов или товаров ЛИФО ФИФО По средней стоимости |

Пункт 8 ст. 254, подпункт 3 пункт 1 ст. 268 Налогового кодекса РФ |

||||||

|

Порядок списания управленческих расходов |

|||||||||

|

Полностью признаются в себестоимости проданной продукции, работ или услуг в отчетном периоде как расходов по обычным видам деятельности Частично признаются в себестоимости проданной продукции, работ или услуг как расходы по обычным видам деятельности |

Пункт 9 ПБУ 10/99 |

Вариантность способа отсутствует Управленческие или косвенные расходы, выполняются в налоговом периоде, в полном объеме относятся к расходам текущего налогового периода |

Пункт 2 ст. 318 Налогового кодекса РФ |

||||||

|

Продолжение таблицы |

|||||||||

|

Порядок признания расходов на продажу |

|||||||||

|

Полностью признаются в себестоимости проданной продукции, оказанных работ и услуг в отчетном периоде как расходы по обычным видам деятельности Частично признаются в себестоимости проданной продукции, работ и услуг в отчетном периоде как расходы по обычным видам деятельности |

Пункт 9 Положения бухгалтерского учета 10/99 |

Вариантность способа отсутствует Для организаций, которые не осуществляют торговую деятельность Коммерческие расходы, которые осуществлены в налоговом периоде, в полном объеме как расходы текущего периода Для организаций, которые осуществляют торговую деятельность Коммерческие расходы, которые осуществлены в текущем месяце, доходы от реализации текущего месяца уменьшают, кроме доли транспортных расходов, которые относятся к остаткам товаров на складе |

Пункт 2 ст.318, ст.320 Налогового кодекса РФ |

||||||

|

Порядок отображения в учете незавершенного производства |

|||||||||

|

В серийном и массовом производстве: - по фактической плановой себестоимости; - по нормативной производственной себестоимости; - по стоимости сырья, материалов и полуфабрикатов; - по прямым статьям затрат При единичном выпуске продукции: - по фактически затратам |

Пункт 64 Положения по ведению бухгалтерской отчетности и бухгалтерского учета в РФ |

Вариантность способа отсутствует Для организаций, производство которых связано с переработкой сырья. Сумма всех прямых расходов равномерно распределяется на остатки незавершенного производства в доле, которая равна доле таких остатков в исходном сырье, с вычетом технологических потерь Для организаций, производство которых связано с |

Пункт 1 ст. 319 Налогового кодекса РФ |

||||||

|

Продолжение таблицы |

|||||||||

|

выполнением работ или оказанием услуг Сумма прямых расходов относится на остатки незавершенного производства соразмерно доле завершенных или незавершенных заказов на выполнение работ или оказание услуг, но не принятых на конец текущего месяца в общем, объеме выполняемых в течение данного месяца заказов Для прочих организаций. Сумма прямых расходов распределяется на остатки по незавершенному производству соразмерно доле прямых затрат в нормативной или сметной стоимости изготовленной продукции Оценка остатков незавершенного производства производится в количественном выражении на конец текущего месяца на базе данных первичных документов учета о движении и об остатках сырья и материалов. В том числе и готовой продукции по цехам или производствам, или иным производственным подразделениям предприятия и данных налогового учета о сумме прямых расходов, которые осуществлены в текущем месяце |

|||||||||

|

Продолжение таблицы |

|||||||||

|

Порядок отображения в учете изготовленной продукции |

|||||||||

|

По фактической производственной себестоимости – мелкосерийном и в единичном производстве, и в массовом производстве при условии наличия небольшой номенклатуры готовой продукции По плановой или нормативной производственной себестоимости и при этом по прямым статьям затрат – в серийном и массовом производстве при условии большой номенклатурой выпущенной продукции По договорным ценам – при условии их стабильности По иным видам цен |

Пункт 59 Положения по ведению бухгалтерской отчетности и бухгалтерского учета в РФ План счетов, пункты 203-205 Методических указаний по бухучету материальных и производственных запасов |

Вариантность способа отсутствует Оценка остатков готовой продукции на складе устанавливается налогоплательщиком в качестве разницы между суммой прямых затрат, которые приходятся на остатки продукции на начало месяца и увеличенной на сумму прямых затрат, которые приходятся на выпуск продукции в текущем месяце за минусом суммы прямых затрат, которые приходятся на остаток незавершенного производства, а также суммой прямых затрат, которые приходятся на продукцию, которая отгружена в текущем месяце На складе оценка остатков продукции на конец текущего месяца осуществляется налогоплательщиком на основе данных первичных документов учета о движении готовой продукции и об ее остатках на складе в количественном выражении и суммы прямых расходов, которые осуществлены в текущем месяце и уменьшенных на сумму прямых расходов, которая относится к остаткам незавершенного производства |

Пункт ст. 319 Налогового кодекса РФ |

||||||

|

Продолжение таблицы |

|||||||||

|

Порядок отображения в учете отгруженной продукции, а также сданных работ или оказанных услуг |

|||||||||

|

По действительной полной себестоимости продукции По плановой полной себестоимости По полной себестоимости и с учетом производственной себестоимостью включаются затраты, которые связаны со сбытом продукции, оказанием работ и услуг и возмещаемы контрактной ценой |

Пункт 61 Положения по ведению бухгалтерской отчетности и бухгалтерского учета в РФ |

Оценка на конец текущего месяца остатков отгруженной и нереализованной продукции устанавливается налогоплательщиком в качестве разницы между суммой прямых затрат, которые приходятся на остатки отгруженной, однако не реализованной изготовленной продукции на начало текущего месяца и увеличенной на сумму прямых затрат, которые приходятся на отгруженную продукцию в текущем месяце, за минусом суммы прямых затрат, которые приходятся на остатки готовой продукции на складе, а также суммой прямых затрат, приходятся на продукцию, которая реализована в текущем месяце Оценка остатков продукции на складе на конец текущего месяца производится налогоплательщиком в количественном выражении на базе данных первичных учетных документов о движении и остатках готовой продукции на склад и суммы прямых расходов, выполненных в текущем месяце и уменьшенных на сумму прямых расходов к остаткам незавершенного производства |

Пункт 3 ст. 319 Налогового кодекса РФ |

||||||

«Источник: Авторская разработка»

Согласно данным представленным в таблице 1 очевидно, что основные понятия не являются тождественными определениями в бухгалтерском учете и налоговом учете. При этом существенно отличаются друг от друга такие понятия, как первоначальная стоимость активов, «прямые расходы (затраты)» и «косвенные расходы (затраты)», которые используются в данных учетных системах. Нередко на практике встречаются случаи, когда не только не удается выбрать совпадающие способы налогового и бухгалтерского учета, но и невозможно применять способы учета, которые предполагаются налоговым законодательством.

Главное отличие заключается в том, что система бухгалтерского учета оперирует экономическим смыслом финансово-хозяйственной операции, а налоговый учет лишь нормами действующего законодательства[[58]]

Таким образом, существует множество разногласий между системами налогового и бухгалтерского учета, что вызывает большое количество проблем в работе финансовых служб предприятия, однако пути решения данных проблем существуют и постоянно дорабатываются.

3.2. Модели взаимодействия и перспективы развития налогового и бухгалтерского учета

Ключевыми принципами построения национальной концепции развития системы бухгалтерского и налогового учета являются следующие позиции:

– единство систем налогообложения и бухгалтерского учета, однако, в целом это не означает, что система бухгалтерского учета должна быть полностью подчинена интересам, присущим налоговой политики [[59]];

– сохранения традиционной независимости нормативной и методической базы системы бухгалтерского учета от налогового законодательства[[60]];

– в целом документальное оформление налоговых отношений и методика расчетов налоговых сумм должны строиться на основании классического бухгалтерского учета, а не наоборот. Приоритет налоговых рекомендаций по отношению к требованиям финансового учета по ведению учета и отчетности является недопустимым;

– системности накопления и обработки учетных данных[[61]] Построение модели взаимоотношений налогообложения и бухгалтерского учета требует системности в ходе как накопления, так и обобщения данных о налоговых обязательствах в учете и их отображения в отчетности. Ее основой должна выступать схема отображения данных на счетах бухгалтерского учета, которая бы не нарушала целостность ведения учета и при этом приводила к системному формированию информации, которая необходима для налогообложения. Это позволит реализовать главную цель бухгалтерской отчетности, которая заключается в обеспечении всей группы пользователей информацией, которой будет достаточно для дальнейшей интерпретации и обработки в целях и интересах каждой из групп.

Система налогового учета, которая сегодня существует, не позволяет оценить воздействие отдельных элементов, а также статей расходов и доходов на параметр отклонения налогооблагаемой прибыли от показателя учетной. Отсутствие отчетливой возможности определить взаимосвязь бухгалтерской и налоговой прибыли не дает возможность инвесторам оценить воздействие на финансовый результат деятельности предприятия налоговой составляющей [[62]]

Без понимания и знания факторов, которые воздействуют на величину налоговой базы, устанавливая ее отклонение от финансового результата предприятий, невозможно проанализировать функционирующую систему налогообложения и установить те изменения, внесение которых требуется для ее совершенствования. Параллельное ведение бухгалтерского и налогового учета обуславливает не только наличие дополнительных затрат налогоплательщика, но и вызывает снижение эффективности исполнения налогового контроля [[63]]

Перспективы развития, как бухгалтерского, так и налогового учета возможны по следующим ключевым направлениям:

– установление проблем адаптации российского учета к нормам международных стандартов финансовой отчетности и определение путей их решения;

– аргументирование в современных условиях важности и необходимости сближения бухгалтерского и налогового учета.

В учетной практике наиболее распространено сближение систем налогового и бухгалтерского учета[[64]] Вызвано это тем, что именно эти две системы нормативно регулируются, представление бухгалтерской отчетности по ним внешним пользователям считается обязательным, а учет при этом ведется обычно бухгалтерскими службами. Поэтому, оптимизируя свою профессиональную деятельность, бухгалтеры стремятся применить одинаковые способы учета в налоговом и бухгалтерском учете, что является вполне естественным. Однако в данном случае возникает иная проблема, которая заключается в полном сближении двух данных систем невозможно по причине существенных расхождений в учетной методологии.

В создании методологической базы сближения обеих учетов важным моментом считается правильное понимание непосредственного самого процесса[[65]] В данном случае подразумевается не полный синтез с целью совмещения изначально разных целей, а установление общих методов исчисления и использование одних и тех же методов и методик с целью получения результатов в рамках только своей направленности. Прежде всего, сближение систем бухгалтерского и налогового учета вызывает снижение издержек их ведения.

Можно выделить два основных пути взаимодействия между бухгалтерским учетом и налоговым учетом. Первый путь заключается в параллельном ведении двух подсистем на основании единой информационной системы хозяйствующего субъекта [[66]] Что и предусмотрено нормами действующего российского законодательства. Второй путь подразумевает учет по отклонениям. За основу в данном случае берется та учетная система, которая наиболее достоверно и полно, а также максимально удовлетворяет все требования ключевых потребителей информации, и на ее основании реализуется корректировка отклонениями для нужд остальных пользователей. Сложность второго пути заключается в том, чтобы определить базового потребителя и установить второстепенных.

Принимаемые изменения в Положении по бухгалтерскому учету и дополнения в Налоговый Кодекс Российской Федерации, а также иные нормативные акты системы налогового и бухгалтерского законодательства значительно сближают правила признания расходов и доходов в обоих учетах и при этом вносят немалый вклад в их интеграцию[[67]] Но и после данных изменений имеют место значительные и не во всех случаях оправданные различия в правилах формирования информации для целей налогообложения и для ее отображения в бухгалтерском учете, кроме того продолжается параллельное ведение налогового и бухгалтерского учета, которое отвлекает значительные силы специалистов системы учета.

На сегодняшний день интеграция налогового и бухгалтерского учета должна осуществляться по двум основным направлениям:

Первое направление заключается в приближении правил признания доходов и расходов экономического субъекта в налоговом учете к правилам, которые приняты в системе бухгалтерского учета[[68]] Различия между ними являются объективными и неизбежными, так как правила налогового учета определяются целями налоговой политики государства, а положения бухгалтерского учета в первую очередь преследуют формирование достоверной и полной информации об имуществе, хозяйственных операциях и обязательствах организации на основании принципов, которые признаны стандартами бухгалтерской отчетности и учета[[69]] Но каждое отдельное отличие правил налогового учета от системы бухгалтерского учета, должно быть продиктовано научно-обоснованными и хорошо продуманными функциями и целями системы налогообложения. Лишь при таком условии при налогообложении прибыли правила признания доходов и расходов будут понятны налогоплательщикам и перестанут восприниматься в качестве механического набора многочисленных и отличающихся по неясным причинам от бухгалтерского учета правил, следование которым требует ведения самостоятельного учета налогов, который обособлен от системы бухгалтерского учета[[70]]

Второе направление заключается в устранении случайных и не принципиальных, а также неоправданных различий в суммах расходов и доходов, которые признаются как в налоговом учете, так и бухгалтерском учете по одинаковым правилам. Данные различия являются следствием применения различных группировок доходов и расходов хозяйствующего субъекта, а также разных технических приемов их установления и соответственно способов учета.

Одним из главных факторов создания единой системы налогового и бухгалтерского учета выступает разработка общей учетной политики, как для целей налогообложения, так и бухгалтерского учета. При этом наиболее целесообразно построение учетной политики для целей налогового учета на основании учетной политики для реализации целей бухгалтерского учета. Бухгалтерская и налоговая учетные политики объединяются в одном документе «Учетная политика организации» [[71]]

Нормативные акты в области бухгалтерского учета содержат исчерпывающую информацию о том, что включает учетная политика в себя для целей бухгалтерского учета. Что касается налогового учета, то содержание и структура учетной политики для выполнения целей налогообложения в сфере налогового законодательства раскрыты не полностью. В связи с данными обстоятельствами за базу удобнее принять учетную политику для целей бухгалтерского учета. Чтобы облегчить организацию и ведение учета, ключевые положения учетной политики для налогового и бухгалтерского учета должны совпадать во многих аспектах.

Таким образом, можно утверждать, что подлинная интеграция бухгалтерского и налогового учета не только упростит ведение учетной политики организаций и работу налоговых органов, но и будет способствовать дальнейшему развитию и совершенствованию, как бухгалтерского учета, так и налоговой системы.

Выводы по главе 3

Основным стимулом к разделению систем бухгалтерского и налогового учета считается различие их конечных целей.

Основная цель бухгалтерского учета заключается в предоставлении качественной и достоверной информации о финансовой и хозяйственной деятельности субъекта экономики для принятия пользователями отчетности экономических решений. То есть данные бухгалтерского учета в первую очередь направлены на интересы кредиторов и инвесторов, а также банков.

Основная цель налогового учета заключается в обеспечении правильности исчисления и своевременности уплаты всех налоговых платежей. Следуя только нормам налогового законодательства не возможно предоставить финансовую отчетность, которая бы в полной объеме была бы привлекательной для инвесторов, в сравнении с отчетностью, составленной по правилам бухгалтерского учета.

При этом бухгалтерский и налоговый учет, несмотря на наличие значительных различий, строится на единой экономической основе и соответственно существует определенная возможность их сближения.

ЗАКЛЮЧЕНИЕ

Налоговый учет представляет собой систему обобщения информации для установления налоговой базы по налогу на основании данных первичных документов, которые систематизированы в соответствии с порядком, который определен Налоговым кодексом Российской Федерации.

Определение налогового учета и его содержание необходимо рассматривать в тесной связи с исчислением налога, который подлежит уплате в государственный бюджет, так как налоговый учет основной своей целью имеет точный расчет величины налогового обязательства. Но, для расчета налогового обязательства применяются не всегда данные бухгалтерского учета, хотя методология налогового учета практически во всех случаях базируется на бухгалтерском учете.

Различия между системами бухгалтерским и налоговым учетом могут быть сгруппированы по следующим признакам:

– различная оценка в самом факте признания данного вида расхода или дохода;

– признание произведенных расходов в пределах установленных норм в налоговом учете;

– разный период признания отдельных видов расходов и доходов;

– создание разницы между прибылью в системе налогового и бухгалтерского учета, которая будет восстановлена в будущих периодах;

– различия в учете ценных бумаг;

– различия в учете основных средств.

Налоговый учет и бухгалтерский учет, противоречащие друг другу, и в тоже время дополняющие друг друга, вынуждают налогоплательщиков вести одновременно два учета, значительно повышает затраты на их реализацию. Однако в данной ситуации отказ от налогового учета нельзя осуществить и уж тем более нельзя отменить бухгалтерский учет. Так как только он способен предоставить наиболее объективную картину финансового состояния дел хозяйствующего субъекта, и по существу без данной учетной информации не возможно эффективное управление.

Налоговый учет в Российской Федерации на данный момент еще слабо развит, что обуславливает множество различных проблем с его ведением, однако лишь он способен предоставить самые точные данные для установления налога на прибыль. Наиболее точные данные налоговый учет может предоставить, в том случае если он осуществляется раздельно с бухгалтерским учетом, так как при этом будет не выгодно занижать налоговую базу по налогу на прибыль, потому что тогда в бухгалтерском учете будет также занижена стоимость предприятия. Вследствие чего отпадает необходимость в ведении бухгалтерского учета.

Усовершенствование системы взаимодействия бухгалтерского и налогового учета на сегодняшний день возможно при реализации ряда следующих предложений:

– максимально разделение ведения налогового и бухгалтерского учета;

– бухгалтерский учет отменять нельзя, однако данное революционное решение еще ни одна страна мира не предпринимала;

– разработка специальных регистров и правило ведению налогового учета, на основе ключевых положений системы бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агабекян О.В., Макарова К.С. Налоги и налогообложение: учеб. пособие / О.В. Агабекян, К.С. Макарова. – М.: АТИСО, 2009. – 172с.

- Акатьева М.Д. Учет и анализ. Ч. 1.: Учет в организации: учеб. пособие / М.Д. Акатьева; Моск. гос. ун-т печати имени Ивана Федорова. – М.: МГУП имени Ивана Федорова, 2014. – 482с.

- Акулич М.В. Налоговый учет и отчетность. Краткий курс / М.В. Акулич. – СПб.: Питер, 2009. – 208с.

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для СПО / А.С. Алисенов. – М.: Издательство Юрайт, 2017. – 457с.

- Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет / И.Н. Богатая, Н.Н. Хахонова. – 4-е изд., доп. и перераб. – Ростов н/Д: Феникс, 2007. – 608с.

- Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – 256с.

- Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комисаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 527с.

- Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет «Университет», 2013. – 720с.

- Бухгалтерский учет / под общ. ред. П.Я. Папковской. – 2-е изд., испр. – Мн.: Вышэйшая школа, 2011. – 328с.

- Вещунова Н.Л., Фомина Л.Ф. Самоучитель бухгалтерскому и налоговому учету / Н.Л. Вещунова, Л.Ф. Фомина. – 3-е изд. перераб. и доп. – М.: Проспект, 2007. – 464с.

- Глущенко И.Н. Управленческий учет: учебное пособие / И.Н. Глущенко. – М.: Учебно-методический центр по образованию на железнодорожном транспорте, 2015. – 324c.

- Жумажанова А.Т. Проблематика взаимодействия бухгалтерского и налогового учета для компаний разного масштаба деятельности / А.Т. Жумажанова // Актуальные вопросы экономических наук: материалы Междунар. науч. конф. – Уфа: Лето, 2011. – С. 75-77.

- Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – 423с.

- Захарьин В.Р. Налоговый учет / В.Р. Захарьин. – М.: ГроссМедиа, 2006. – 368с.

- Зрелов Л.П. Налоги и налогообложение: конспект лекций / А.П. Зрелов. – 5-е, испр. и доп. – М.: Издательство Юрайт, 2010. – 147с.

- Евстигнеев Е.Н. Основы налогообложения и налогового права: учебное пособие / Е.Н. Евстигнеев. – М.: Инфра-М, 2006. – 320с.

- Ерофеева В.А. Бухгалтерский учет: лекции / В.А. Ерофеева, О.В. Тимофеева. – М.: Юрайт-Издат, 2008. – 192 с.

- Калинская М.В. Взаимодействие систем бухгалтерского и налогового учета / М.В. Калинская, А.А. Ремезков: монография. – Краснодар, 2009. – 199с.

- Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. – 3-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2009. – 688с.

- Кобзик Е.Г. Бухгалтерский учет: курс лекций / Е.Г. Кобзик. – Мн.: ГИУСТ БГУ, 2011. – 119 с.

- Колчин С.П. Налогообложение / С.П. Колчин. – М.: ИПБ-БИНФА, 2008. – 160с.

- Кругляк З.И. Взаимодействие систем бухгалтерского и налогового учета: международный опыт и российская практика / З.И. Кругляк // Все для бухгалтера. – 2008.- № 15 – С.18-27.

- Леевик Ю.С. Бухгалтерский финансовый учет: учеб. пособие / Ю.С. Леевик. – СПб.: Питер, 2010. – 384с.

- Лешина Е.А. Налоговый учет: учебное пособие / Е.А. Лешина, М.А. Суркова, Н.А. Богданова. – Ульяновск: УлГТУ, 2009. – 143с.

- Лишиленко А..В. Бухгалтерский учет: учебник / А.В. Лищиленко. – К.: Центр учебной литературы, 2011. – 736с.

- Лукаш Ю.А. Бухгалтерский и налоговый учет различных хозяйственных операций: практические примеры, схемы проводок.: учеб. пособие / Ю.А. Лукаш. – М.: Книжный мир, 2004. – 570с.

- Майбуров И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение» / И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2007. – 495с.

- Макушина Т.Н. Бухгалтерский финансовый учет: учебное пособие / Т.Н. Макушина, Ю.Ю. Газизьянова, Ю.Н. Кудряшова, Ю.В. Чернова. – Кинель: РИЦ СГСХА, 2015. – 375с.

- Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. – М.: Издательство «Омега-Л», 2007. – 458с.

- Мизиковский Е.А. Теория бухгалтерского учета: учеб. пособие / Е.А. Мизиковский. – М.: Юрист, 2010. – 358с.

- Наринов М.И. Что лучше всего сближает бухгалтерский и налоговый учет / М.И. Наринов // Учет. Налоги. Право. – 2010. – №3. – С. 9.

- Наумова Н.А. Основы бухгалтерского учета: учебное пособие для вузов / Н.А. Наумова. – Москва: Инфра-М, 2009. – 398с.

- Нестеренко Н.А. Налоговый учет / Н.А. Нестеренко. – Ростов н/Д: Феникс, 2008. – 412с.

- Пансков В.Г. Налоги и налоговая система Российской Федерации: учебник для вузов / В.Г. Пансков. - Спб.: Питер, 2007. - 496 с.

- Пошерстник Н.В. Самоучитель по бухгалтерскому учету / Н.В. Пошерстник, М.С. Мейскин. – СПб.: Издательский дом Герда, 2005. – 217с.

- Рахматулина Е.В. Взаимосвязь налогового и бухгалтерского учета / Е.В. Рахматулина // Молодой ученый. – 2016. – №19. – С. 505-507.

- Родина Л.Н. Этапы развития бухгалтерского учета: учеб. пособие / Л.Н. Родина, Л.В. Пархоменко. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – 100с.

- Романовский М.В. Налоги и налогообложение: учебник для вузов / под ред. М.В. Романовского. – М.: Финансы и статистика, 2007. – 464с.

- Рябова М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Рябова, Н.А. Богданова. – Ульяновск: УлГТУ, 2009. – 158с.

- Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет / Н.Н. Селезнева. – М.: ЮНИТИ-ДАНА, 2007. – 381с.

- Скрипниченко В. Налоги и налогообложение / В. Скрипниченко. – М.: Издательский дом «БИНФА», 2007. – 256с.

- Смагина М.Н. Налоговый учет: учебное пособие / М.Н. Смагина. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80с.

- Сокольчик Т.П. Бухгалтерский учет и аудит: пособие / Т.П. Сокольчич, В.Н. Градусова, Е.Г. Кобзик; под общ. ред. Т.П. Сокольчик. – Мн.: Акад. упр. при Президенте Респ. Беларусь, 2009. – 263с.

- Сухарев И.Р. Возможности сближения налогового и бухгалтерского учетов / И.Р. Сухарев // Бухгалтер и закон. – 2008. – №7. – С.12.

- Тарасова В.Ф. Налоги и налогообложение: учебное пособие / В.Ф. Тарасова, Л.Н. С. Семыкина, Т.В. Сапрыкина. – 3-е изд., перераб. – М.: КНОРУС, 2007. – 320с.

- Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – 208с.

- Чикишева А.Н. Финансовый, управленческий, налоговый учет: обособление или интеграция? / А.Н. Чикишева // Международный бухгалтерский учет. – 2009. – № 3 – С. 41-47.

- Швецкая В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – 304с.

Приложение А

Процедура учетного процесса

«Источник: Рябова М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Рябова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 158 с.»

Приложение Б

«Источник: Наумова Н.А. Основы бухгалтерского учета: учебное пособие для вузов / Н.А. Наумова. – Москва: Инфра-М, 2009. – 398с.»

-

[] Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.Б. Пошерстник. – М.: ТК Велби, Изд-во Проспект, 2007. – C. 6. ↑

-

[] Родина Л.Н. Этапы развития бухгалтерского учета: учеб. пособие / Л.Н. Родина, Л.В. Пархоменко. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – С.3. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет «Университет», 2013. – С. 11. ↑

-

[] Макушина Т.Н. Бухгалтерский финансовый учет: учебное пособие / Т.Н. Макушина, Ю.Ю. Газизьянова, Ю.Н. Кудряшова, Ю.В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 8. ↑

-

[] Бухгалтерский учет / под общ. ред. П.Я. Папковской. – 2-е изд., испр. – Мн.: Вышэйшая школа, 2011. – С. 3. ↑

-

[] Кобзик Е.Г. Бухгалтерский учет: курс лекций / Е. Г. Кобзик. – Мн.: ГИУСТ БГУ, 2011. – C. 10. ↑

-

[] Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для СПО / А.С. Алисенов. – М.: Издательство Юрайт, 2017. – C. 23. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С.23. ↑

-

[] Бухгалтерский учет: учебник / под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М.: Московский финансово-промышленный университет «Университет», 2013. – С. 20. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.Б. Терентьева. – М.: Вузовский учебник, 2012. – C. 8. ↑

-

[] Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. – М.: Издательство «Омега-Л», 2007. – С. 31. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник / А.В. Лищиленко. – К.: Центр учебной литературы, 2011. – С.6. ↑

-

[ ] Швецкая, В.М. бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – C. 37. ↑

-

[] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – С.19. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комисаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – С. 29. ↑

-

[] Леевик Ю.С. Бухгалтерский финансовый учет: учеб. пособие / Ю.С. Леевик. – СПб.: Питер, 2010. – С. 39. ↑

-

[] Макушина Т.Н. Бухгалтерский финансовый учет: учебное пособие / Т.Н. Макушина, Ю.Ю. Газизьянова, Ю.Н. Кудряшова, Ю.В. Чернова. – Кинель: РИЦ СГСХА, 2015. – С. 20. ↑

-

[] Кобзик Е.Г. Бухгалтерский учет: курс лекций / Е. Г. Кобзик. – Мн.: ГИУСТ БГУ, 2011. – С. 12. ↑

-

[] Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. – 3-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2009. – С. 23. ↑

-

[] Глущенко И. Н. Управленческий учет: учебное пособие / И.Н. Глущенко. – М.: Учебно-методический центр по образованию на железнодорожном транспорте, 2015. – С. 7. ↑

-

[] Кобзик Е.Г. Бухгалтерский учет: курс лекций / Е.Г. Кобзик. – Мн.: ГИУСТ БГУ, 2011. – C. 15. ↑

-