Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Методологические подходы к анализу прибыли)

Содержание:

ВВЕДЕНИЕ

Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Прибыль характеризует эффективность хозяйственной деятельности предприятия и является источником финансирования его дальнейшего развития. Установленную часть прибыли предприятие отчисляет в бюджет на государственные и муниципальные нужды, что во многом определяет возможность развития экономики государства и регионов. В бухгалтерском учете должна отражаться вся прибыль предприятия, ее использование и связанные с ней расчеты.

Прибыль как важнейшая экономическая категория, получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия.

Прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Значимость прибыли предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими организациями.

При развивающихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности.

Анализ прибыли предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счёте, позволяет предприятию более успешно осуществлять свою деятельность.

Таким образом, актуальность рассматриваемой темы определяется тем, что прибыль предприятия является основным показателем эффективности деятельности предприятия.

Целью исследования данной курсовой работы является раскрытие основных финансово-экономических показателей деятельности предприятия, путей повышения прибыли, описание процесса формирования прибыли и ее распределение предприятием.

Объектом исследования является предприятие ОАО«Витебский мясокомбинат».

Предметом исследования является прибыль предприятия и пути ее увеличения.

Для достижения поставленной цели необходимо решить следующий ряд задач:

раскрыть сущность и принципы формирования и распределения прибыли;

провести анализ формирования и распределения чистой прибыли ОАО«Витебский мясокомбинат»;

определить резервы увеличения прибыли.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

1.1Понятие, значение и показатели прибыли

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

В соответствии с Постановлением Министерства по налогам и сборам Республики Беларусь прибыль трактуется следующим образом:

Прибыль (убыток) от реализации товаров (работ, услуг), иных ценностей, имущественных прав определяется как положительная (отрицательная) разница между выручкой, полученной от их реализации, и затратами по производству и реализации этих товаров (работ, услуг), иных ценностей (за исключением основных средств), имущественных прав, учитываемыми при налогообложении в соответствии с главой 4 настоящей Инструкции, а также суммами налогов и сборов, уплачиваемых согласно установленному законодательными актами Республики Беларусь порядку из выручки, полученной от реализации товаров (работ, услуг).

Наиболее полным и достоверным, отражающим понятие прибыли, является определение на основании закона Республики Беларусь:

Прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. При этом прибыль (убыток) от реализации продукции, товаров, работ, услуг определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, товаров, работ, услуг и суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным порядком из выручки от реализации продукции, товаров, работ, услуг .

Данное определение дает нам краткое, но четкое на сегодняшний день представление об этом важнейшем понятии.

Много аспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Вместе с тем предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

Являясь важнейшей экономической категорией и основной целью деятельности любой промышленной организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет следующие функции:

1. Оценочную. То есть дает возможность провести оценку эффективности работы предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью).

2. Распределительную. Ее сущность заключается в том, что прибыль предприятия является инструментом распределения доходов.

3.Стимулирующую. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия

Прирост прибыли может быть достигнут не только благодаря увеличению трудового вклада коллектива предприятия, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ формирования, распределения и использования прибыли. Этот анализ имеет важное значение и для внешних субъектов (государственных органов, банков и др.)

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

Значение прибыли в системе национальной экономики обусловлено тем, что она является одним из важнейших источников накопления и пополнения доходной части государственного и местных бюджетов, развития предприятия, удовлетворения интересов собственника имущества и членов трудового коллектива. Особенностью прибыли в условиях рынка является не накопление ее в денежной форме, а инвестирование ее в производство, что способствует экономическому росту предприятия и повышению его конкурентоспособности.

В практике учета и планирования различают следующие виды прибыли:

балансовую(валовую)прибыль;

прибыль от реализации продукции;

прибыль от внереализационных операций;

прибыль налогооблагаемую;

льготируемую прибыль;

прибыль по изделию;

прибыль, остающуюся в распоряжении предприятия;

чистую прибыль.

Балансовая (валовая) прибыль включает прибыль, полученную от всех направлений деятельности предприятия: реализации продукции, работ, услуг, товаров, основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученной от внереализационных операций.

Превышение доходов над расходами определяет размер балансовой прибыли. Она характеризует конечные результаты производственной и финансовой деятельности промышленных и непромышленных подразделений, находящихся на балансе предприятия. Общая величина балансовой прибыли определяется по формуле:

Пб=Пр+Ппр+Пвн, (1.1)

где Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Ппр - прибыль (убыток) от реализации имущества предприятия;

Пвн - доходы (убытки) от внереализационных операций (недостачи материальных ценностей, разница валютных курсов, судебные издержки и т.п.).

Прибыль от реализации продукции, выполнения работ и оказания услуг является основной частью балансовой прибыли. Она определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, товаров, работ, услуг и суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным по формуле:

Пр=Цi*Qpi-Cпi*Qpi–KH, (1.2)

где Цi - отпускная цена единицы i-ой продукции, руб./шт.;

Спi - себестоимость единицы i-ой продукции, руб./шт.;

Qрi - объем реализации i-ой продукции, шт.;

m - количество наименований продукции в портфеле заказов, в производственной программе;

КН - косвенные налоги и отчисления уплачиваемы из выручки в соответствии с законодательством Республики Беларусь.

Прибыль от внереализационных операций определяется с учетом их доходов и расходов. К внереализационным расходам и потерям относятся:

расходы, связанные со сдачей имущества в аренду, кроме случаев, когда сдача имущества в аренду является основным видом экономической деятельности организации;

не компенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки производственных запасов и готовой продукции;

убытки по операциям прошлых лет, выявленные или востребованные в текущем году;

не компенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

не компенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

отрицательные разницы, образовавшиеся при изменении Национальным банком курсов иностранных валют, по валютным счетам и операциям в иностранной валюте;

налоги и сборы, уплачиваемые в соответствии с действующим законодательством за счет финансовых результатов;

убытки от продажи (покупки) иностранной валюты и др.

Прибыль налогооблагаемая рассчитывается по следующей формуле:

Побл=Пб -Пд–НН-Плг, (1.3)

гдеПобл-налогооблагаемая прибыль;

Пб- балансовая (валовая) прибыль;

Пд- прибыль от мероприятий, облагаемых налогом на доход ;

НН- налог на недвижимость;

Плг-льготируемая прибыль ;

Объектом обложения налогом на доходы являются дивиденды и приравненные к ним доходы. Дивидендом для целей налогообложения признается часть прибыли предприятия, хозяйственного общества или хозяйственного объединения, выплачиваемая соответственно собственнику (собственникам) данного предприятия либо участникам хозяйственного общества или хозяйственного объединения в связи с правом собственности на имущество предприятия либо участием в хозяйственном обществе или хозяйственном объединении, за исключением: выплат акционеру (пайщику) в денежной или натуральной форме и размере, не превышающем его взноса (вклада) в уставный капитал предприятия при его ликвидации; выплат акционерам (пайщикам) предприятия в виде акций (паев) этого же предприятия, а также в виде увеличения номинальной стоимости акций (паев), если такие выплаты не изменяют процентную долю участия в уставном капитале ни одного из акционеров (пайщиков).

К дивидендам для целей налогообложения приравниваются доходы от соглашений (долговых обязательств), предусматривающих участие в прибылях.

Для определения налогооблагаемой прибыли из балансовой прибыли вычитаются налог на недвижимость и льготируемая прибыль. Налог на недвижимость исчисляется в соответствии с Законом Республики Беларусь "О налоге на недвижимость". Объектом обложения налогом является стоимость основных производственных и непроизводственных фондов, являющихся собственностью или находящихся во владении предприятия, объектов незавершенного производства.

Льготируемой считается прибыль, которая в соответствии с Законом Республики Беларусь "О налогах на доходы и прибыль предприятий, объединений, организаций" не облагается налогом на прибыль. Это прибыль, фактически использованная на мероприятия по ликвидации последствий аварии на Чернобыльской АЭС; на проведение природоохранных и противопожарных мероприятий, научно-исследовательских и опытно-конструкторских работ; на развитие производства, увеличение выпуска товаров народного потребления, топливно-энергетического комплекса и строительных материалов. Общая величина льготируемой прибыли, использованной на эти цели, не должна превышать 50% балансовой прибыли. Не облагается налогом также прибыль, использованная на содержание оздоровительных лагерей, детских дошкольных учреждений, домов инвалидов, благотворительные цели, создание по установленной квоте рабочих мест для трудоустройства инвалидов и др.

Прибыль по изделию - это разница между отпускной (оптовой) ценой предприятия и полной себестоимостью изделия.

Прибыль, остающаяся в распоряжении предприятия - это прибыль балансовая за вычетом всех налогов:

Ппр=Пб– НН-НП, (1.4)

где-НП-налог на прибыль.

Законом предусматриваются льготы по налогообложению, носящие постоянный характер. При этом дополнительные льготы устанавливаются при утверждении бюджета на очередной год.

При определении сумм уплачиваемых налогов необходимо руководствоваться Законом Республики Беларусь "О налогах на доходы и прибыль предприятий, объединений, организаций", утверждаемыми бюджетами республики на очередной год и другими указаниями.

Чистая прибыль образуется после вычета из прибыли, остающейся в распоряжении предприятия первоочередных платежей: штрафы (пени, неустойки), транспортный сбор и другие местные налоги, погашение основной суммы долга по кредиту.

1.2 Распределение и использование прибыли на предприятии

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно — хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением.

В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на различные работы, финансирование разработки и освоение новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним.

Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий на развитие.

Распределение прибыли на социальные нужды включает расходы на эксплуатацию социально — бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения и т. п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, единовременные пособия ветеранам труда, надбавки к пенсиям и т. п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью.

Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение, и может быть в последующие годы направлен для покрытия возможных убытков, финансирование различных затрат.

Управление включает анализ прибыли, ее планирование и постоянный поиск возможностей увеличения прибыли.

Экономический анализ — важнейшая стадия работы, предшествующая планированию и прогнозированию финансовых ресурсов предприятия, эффективного их использования.

В задачи анализа финансовых результатов входят:

1) оценка динамики показателей балансовой и чистой прибыли;

2) изучение составных элементов формирования балансовой прибыли;

3)выявление и измерение влияния факторов, воздействующих на прибыль;

4)выявление и оценка резервов роста прибыли, способов их мобилизации.

Результаты анализа могут свидетельствовать о снижении темпов прироста чистой прибыли по сравнению с балансовой, и наоборот.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому снижение себестоимости очень, заметно сказывается на росте прибыли при прочих равных условиях.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направление прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства.

Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое так же ведет к росту объемов производства и реализации продукции.

Прибыль от реализации продукции влияет на состав и размет нереализованных остатков на начало, и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Так как прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то она составляет основу экономического развития всего предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляет расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности. Она характеризует сметы его деловой активности.

1.4.Методологические подходы к анализу прибыли

Финансовый результат деятельности предприятия выражается в изменение величины его собственного капитала за отчётный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно, наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчётности.

К ним относятся: прибыль (убыток) от реализации; прибыль (убыток) от финансово-хозяйственной деятельности; прибыль (убыток) отчётного периода; нераспределённая прибыль (убыток) отчётного периода. Непосредственно по данным формы №2 могут быть рассчитаны также следующие показатели финансовых результатов; прибыль (убыток) от финансовых и прочих операций; прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль); валовый доход от реализации товаров, продукции, работ, услуг. В форме №2 по всем перечисленным показателям приводятся также сопоставимые данные за аналогичный период прошлого года.

Показатели финансовых результатов (прибыли) характеризует абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Однако различные показатели бухгалтерской отчетности отражают только определённые качества финансовых результатов. Например, администрацию предприятия интересуют масса полученной прибыли и ее структура, факторы, воздействующие на ее величину. Налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых налогооблагаемой базы по налогу на прибыль. Потенциальных инвесторов интересуют вопросы качества прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей и обозримой перспективе, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активе данной организации.

Для решения конкретных задач управления прибылью применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статистике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

горизонтальный анализ;

вертикальный анализ;

сравнительный анализ;

анализ рисков;

анализ коэффициентов;

интегральный анализ.

Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального анализа: сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями предшествующего периода; сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года; сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов.

Все виды горизонтального анализа прибыли дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных показателей.

Вертикальный (или структурный) анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли. В практике управления прибылью наибольшее распространение получили следующие виды вертикального анализа:

структурный анализ прибыли (доходов, затрат). сформированной по отдельным видам деятельности;

структурный анализ прибыли (доходов, затрат) по отдельным видам продукции;

структурный анализ отдельных видов налоговых платежей в общей их сумме, уплачиваемой предприятием.

структурный анализ активов;

структурный анализ капитала;

структурный анализ распределения или использования полученной прибыли.

Сравнительный анализ прибыли базируется на сопоставлении значений отдельных групп аналогичных ее показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В практике управления прибылью наибольшее распространение получили следующие виды сравнительного анализа:

– сравнительный анализ показателей уровня прибыли данного предприятия и среднеотраслевых, его цель – оценка своей конкурентной позиции по уровню хозяйствования и выявления резервов дальнейшего повышения эффективности производственной деятельности;

– сравнительный анализ показателей прибыли данного предприятия и предприятий – конкурентов;

– сравнительный анализ показателей прибыли отдельных структурных подразделений предприятия;

– сравнительный анализ отчетных и плановых (нормативных) показателей прибыли, его цель – контроль процесса текущего формирования и использования прибыли и внесение необходимых корректив в направления хозяйственной деятельности предприятия.

Анализ уровня риска неотделим от анализа уровня прибыли по операциям всех сфер деятельности предприятия – производственной, инвестиционной и финансовой. Это связано с тем, что, определяя меру прибыли по хозяйственной деятельности, следует всегда одновременно определять и меру риска ей сопутствующего. Под хозяйственным риском понимается вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности, условий осуществления отдельных видов деятельности предприятия. В связи с этим система анализа уровня рисков должна получить широкое использование в процессе управления прибылью предприятия.

Анализ коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные аспекты формирования, распределения и использования прибыли предприятия. В практике управления прибылью наибольшее распространение получили следующие системы аналитических коэффициентов:

– коэффициенты рентабельности, определяющие эффективность формирования прибыли предприятия (коэффициент рентабельности активов, коэффициент рентабельности собственного капитала, коэффициент рентабельности операционных активов, коэффициент валовой рентабельности реализации продукции, коэффициент рентабельности инвестиций);

– коэффициенты эффективности распределения прибыли, определяющие степень оптимальности распределения и использования полученной предприятием прибыли (коэффициент налогообложения прибыли, коэффициент чистой прибыли, коэффициент капитализации прибыли, коэффициент потребления прибыли, коэффициент инвестирования прибыли);

– другие группы финансовых коэффициентов, характеризующие отдельные аспекты формирования прибыли предприятия (коэффициент платежеспособности, коэффициент финансовой устойчивости, коэффициенты оборачиваемости активов).

Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования.

Таким образом, из всего вышеизложенного можно сделать следующие в воды: прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. Являясь важнейшей экономической категорией и основной целью деятельности любой промышленной организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет следующие функции: оценочную, распределительную, стимулирующую. Значение прибыли в системе национальной экономики обусловлено тем, что она является одним из важнейших источников накопления и пополнения доходной части государственного и местных бюджетов, развития предприятия, удовлетворения интересов собственника имущества и членов трудового коллектива. В практике учета и планирования различают следующие виды прибыли: балансовую (валовую) прибыль; прибыль от реализации продукции; прибыль от внереализационных операций; прибыль налогооблагаемую; льготируемую прибыль; прибыль по изделию; прибыль, остающуюся в распоряжении предприятия; чистую прибыль. Для решения конкретных задач управления прибылью применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статистике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ рисков; анализ коэффициентов; интегральный анализ.

АНАЛИЗ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ОАО«ВИТЕБСКИЙ МЯСОКОМБИНАТ»

2.1. Краткая характеристика производственно-хозяйственной деятельности предприятия.

ОАО «Витебский мясокомбинат» создано в процессе приватизации государственного имущества Витебского мясокомбината в соответствии с решением Витебского областного исполнительного комитета от 29 декабря 1997 г. № 589, и было зарегистрировано решением Витебского областного исполнительного комитета № 50 от 12 февраля 1998 г. (рег. №29/165).

Юридический адрес: 210604, Республика Беларусь г.Витебск, Бешенковичское шоссе, 46. Форма собственности – частная. Ведомственная подчиненность: концерн Белгоспищепром [25].

Размер уставного фонда по состоянию на 01.01.2007г. составляет 14,6 млн. руб. На сумму уставного фонда выпущено 1361899 акций номинальной стоимостью –10700 руб. Акции зарегистрированы в комитете по ценным бумагам при Министерстве финансов РБ 6февраля 1998г. № 2-401-01-4531.

По состоянию на 1 января 2016 г. пакет акций распределяется следующим образом:

- Доля государства-98,84 %

- Физические лица -1,05 %

- Производители с/х продукции-0,02 %

- Республиканская собственность-0,09%.

На сегодняшний день ОАО «Витебский мясокомбинат» является одним из крупнейших предприятий мясомолочной промышленности Республики Беларусь. Продукция предприятия имеет достаточно устойчивый покупательский спрос и по ценовому фактору, и по качеству продукции.

Предприятие является постоянным участником отечественных и международных специализированных выставок и конкурсов качества, где мясные изделия ОАО «Витебский мясокомбинат» неизменно получают высокую оценку [12].

Основным видом деятельности является переработка сельскохозяйственного сырья, производство мяса, субпродуктов, колбасных изделий, полуфабрикатов.

Гарантией высокого качества и безопасности продукции является функционирование на предприятии систем ИСО 9001, НАССР и ИСО 22000.

В 2014 году предприятие ОАО «Витебский мясокомбинат» осуществляло реализацию продукции на внутреннем и зарубежных рынках. Более 70% общего объема продукции предприятия реализуется на внутреннем рынке, а 99% общего объема экспорта продукции ОАО «Витебский мясокомбинат» приходится на рынок России (таблица 2.1) [13].

Таблица 2.1 – Географическая структура сбыта продукции ОАО «Витебский мясокомбинат» за 2012-2016 гг.

|

Рынок |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Объем сбыта продукции, тонн |

|||||

|

Республика Беларусь |

24610,7 |

28151,7 |

29174,8 |

30260,3 |

20868,0 |

|

Россия |

10492,1 |

8362,9 |

10613,8 |

10577,4 |

7957,9 |

|

Республика Казахстан |

76,7 |

- |

41,2 |

310,1 |

57,7 |

|

Всего |

35179,5 |

36514,5 |

39829,7 |

41147,9 |

28883,6 |

|

В % к общему итогу |

|||||

|

Республика Беларусь |

70,0 |

77,1 |

73,2 |

73,5 |

72,2 |

|

Россия |

29,8 |

22,9 |

26,6 |

25,7 |

27,6 |

|

Республика Казахстан |

0,2 |

- |

0,1 |

0,8 |

0,2 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

На рынке г. Витебска основными конкурентами ОАО «Витебский мясокомбинат» из числа производителей продукции из мяса птицы являются ОАО «Витебская бройлерная птицефабрика», которая продает различные виды мясной продукции под торговой маркой «Ганна», и СООО «Витконпродукт», мясокомбинат ООО «Славянский».

Как показывают результаты анкетного опроса потребителей, проведенного в апреле 2015 года, по ассортиментной позиции «вареные колбасы», которая занимает наибольшую долю в общем объеме продаж, ОАО «Витебский мясокомбинат» является лидером на рынке г. Витебска. Ближайшим конкурентом предприятия здесь является ОАО «Глубокский мясокомбинат». Аналогичная ситуация наблюдается и по другим видам колбасных изделий (рисунок 2.1).

Рисунок 2.1 – Рейтинг известности отдельный производителей вареных колбас в г. Витебск

Рисунок 2.1 – Рейтинг известности отдельный производителей вареных колбас в г. Витебск

По данным мониторинга цен и конкурентов за 2015 год в магазинах

г. Витебска, основными конкурентами ОАО «Витебский мясокомбинат» по цене на колбасные изделия кроме ОАО «Глубокский мясокомбинат» являются СООО «Витконпродукт», ОАО «Витебская бройлерная птицефабрика» и ОАО «Березовский мясоконсервный комбинат». При этом ООО «Славянскит» представляет самую низкую ценовую категорию.

Следует отметить, что в 2014-2016 году на рынке г. Витебска появилось большое количество новых конкурентов из числа отечественных и зарубежных производителей, которые продают свою продукцию через торговые сети «Корона» и «Евроопт».

Наиболее близким конкурентом ОАО «Витебский мясокомбинат» на рынке пельменей в г. Витебск кроме Глубокского является Волковысский мясокомбинат (рисунок 2.2).

Рисунок 2.2 – Доля респондентов – жителей города Витебска, предпочитающих пельмени соответствующего производителя

Рисунок 2.2 – Доля респондентов – жителей города Витебска, предпочитающих пельмени соответствующего производителя

Основными конкурентами ОАО «Витебский мясокомбинат» на рынке Витебской области являются: ОАО «Глубокский МК», ОАО «Миорский МК», и ОАО «Оршанский МКК».

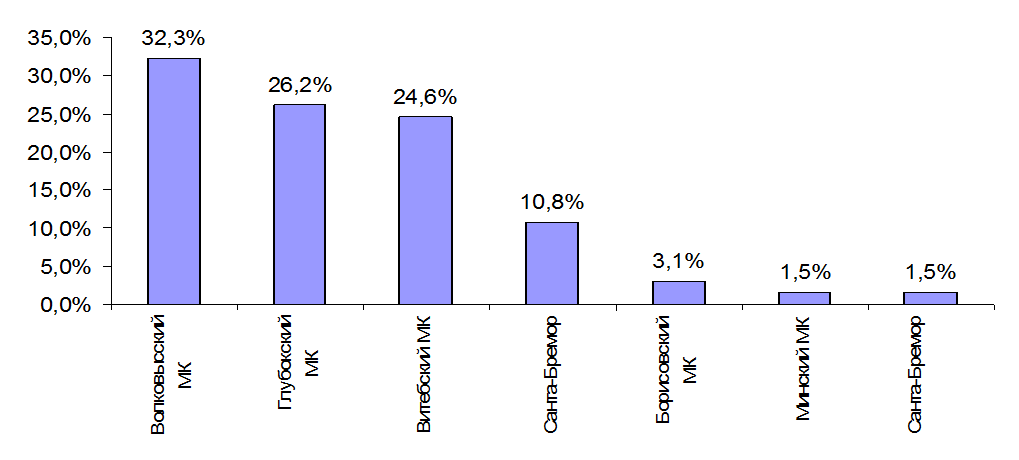

На рынке г. Минска наблюдается более острая конкурентная борьба между производителями мясных изделий. ОАО «Витебский мясокомбинат» занимает здесь шестую позицию после Волковысского, Минского, Гродненского, Слонимского и Борисовского мясокомбинатов (рисунок 2.3)

.

Рисунок 2.3 – Доля респондентов – жителей города Минска, покупающих вареную колбасу соответствующего производителя чаще всего

Тенденции, которые наблюдаются на рынке мяса и мясных продуктов России к началу 2015 года с точки зрения его привлекательности в качестве рынка сбыта продукции ОАО «Витебский мясокомбинат» противоречивые.

С одной стороны, введение в августе продовольственного эмбарго против стран, поддержавших введение санкций в отношении России, открывает большие возможности для экспорта на данный рынок из Республики Беларусь мяса и мясной продукции. Прежде всего, это касается экспорта свинины, так как импорт свинины в Российскую Федерацию по итогам года сократился почти в два раза – до 550 тыс. тонн. Помимо традиционных поставок из ЕС, Российской Федерацией был также «потерян» крупный пул поставщиков свинины из США и Канады. Импорт говядины в Россию, который ведется преимущественно из стран Латинской Америки, оказался затронут антисанкциями в меньшей степени.

В 2015 году реализовать в полной мере открывающиеся возможности для роста экспорта в Российскую Федерацию продукции отечественного производства из свинины не позволило решение Россельхознадзора о запрете импорта продукции ряда мясоперерабатывающих предприятий Беларуси. Поэтому перспективы роста экспорта мяса и мясной продукции

ОАО «Витебский мясокомбинат» на данный рынок в 2015 зависят от дальнейших решений Россельхознадзора.

По результатам деятельности за 2015 год предприятие достигло следующих показателей: темп роста товарной продукции в действующих ценах составил 105,1% к уровню прошлого года. Экспорт продукции составил 20495 тыс. долларов США. Сальдо внешней торговли положительное в сумме 18763 тыс. долларов.

Получено прибыли (убытков) -11861 млн. руб. Уровень рентабельности реализованной продукции составил 8,9%, рентабельность продаж 7,6%.

По ОАО «Витебский мясокомбинат» поставка свинины из госсырья за 2015 год составила всего 50,6% к прошлому году. Поступление говядины также ниже 2014 года на 16% [14].

Проведем анализ основных технико-экономических показателей деятельности организации в 2013 - 2015 гг. в таблице 2.2

Таблица 2.2 – Анализ динамики основных технико-экономических показателей ОАО «Витебский мясокомбинат» за 2013- 2015 г.г.

|

Показатели |

2014 г. |

2015 г. |

Абсол. откло-нение 2015 г. к 2014 г. |

Темп роста, % 2015г. к 2014 г. |

2013г. |

Абсол. откло-нение 2015 г. к 2013 г. |

Темп роста, % 2015г. к 2013 г. |

|

Объем производства продукции в фактических отпускных ценах (за вычетом налогов из выручки), млн. руб. |

1121085 |

1177896 |

56811 |

105,1 |

1296009 |

-118113 |

90,9 |

|

Выручка от реализации товаров, продукции, работ, услуг, млн. руб. |

1313925 |

1393634 |

79709 |

106,1 |

1490045 |

-96411 |

93,5 |

|

Себестоимость произведенной продукции, работ и услуг, млн.руб |

1024318 |

1072986 |

48668 |

104,8 |

1283165 |

-210179 |

83,6 |

|

Себестоимость реализованной продукции, работ, услуг, млн. руб. (с учетом расходов на реализацию) |

1112534 |

1181368 |

68834 |

106,2 |

1385901 |

-204533 |

85,2 |

|

Затраты на рубль произведенной продукции, руб. |

0,91 |

0,91 |

0 |

100 |

0,99 |

-0,08 |

92,0 |

|

Затраты на рубль реализованной продукции, руб. |

0,92 |

0,92 |

0 |

100 |

1,00 |

-0,08 |

92 |

|

Прибыль от реализации продукции, работ, услуг, млн. руб. |

103272 |

105712 |

2440 |

102,4 |

-3724 |

109436 |

2838 |

|

Продолжение таблицы 2.2 |

|||||||

|

Прибыль отчетного периода, млн. руб. |

20301 |

-10292 |

-30593 |

-50,7 |

-57265 |

26672 |

18,0 |

|

Чистая прибыль, млн. руб. |

14227 |

-11861 |

-26088 |

-83,4 |

-56449 |

44588 |

21,0 |

|

Рентабельность продукции, % |

9,3 |

8,9 |

-0,4 |

95,7 |

-0,3 |

9,2 |

2966,7 |

|

Рентабельность продаж, % |

7,9 |

7,6 |

-0,3 |

96,2 |

-0,25 |

7,85 |

3040 |

|

Среднесписочная численность работников, чел. |

1462,00 |

1431,00 |

-31 |

97,8 |

1505 |

-74 |

95,1 |

|

Производительность труда, млн. руб. |

940,5 |

1012,8 |

72,3 |

107,7 |

1052,0 |

-39,2 |

96,3 |

|

Фонд заработной платы работников, млн. руб. |

116762,0 |

121843,0 |

5081 |

104,4 |

106283,0 |

15560 |

114,6 |

|

Среднемесячная зарплата, тыс. руб. |

6647,5 |

7089,5 |

442 |

106,6 |

5875,1 |

1214,4 |

120,7 |

Согласно данным таблицы 2.2, в стоимостном выражении по объему произведенной продукции наблюдается увеличения в 2015 году на 5,1%, что в абсолютном выражении составило 56811 млн. руб. Данное увеличение было связано с тем , что себестоимость произведенной продукции 2015 года увеличилась на 4,8 %, что в абсолютном выражении составило практически 48668 млн. руб.. Темп роста объема производства превышает 2015года к 2014году, темп роста себестоимости произведенной продукции аналогично, в результате чего затраты на рубль произведенной продукции не изменились. Темп роста объема производство снизился за аналогичный период 2015года к 2013году на 9,1%, темп роста себестоимости произведенной продукции аналогично 14,8%, что привело к снижению затрат на рубль произведенной продукции на -0,08. Выручка от реализации продукции, работ, услуг увеличилась за 2015 год на 6,2 %, что в абсолютном выражении составило 79709 млн. руб., а к 2013 год снизилась на 6,8%, что в абсолютном выражении составило практически -96411 млн. руб.. Себестоимость реализованной продукции за 2015 год увеличилась на 6,2 %, что в абсолютном выражении составило 68834 млн. руб., а к 2013 году снизилась на14,8%, что в абсолютном выражении составило -204533 млн. руб.

Темп роста выручки от реализации продукции, работ, услуг за 2015 год практически не превышает темп роста себестоимости реализованной продукции , в результате чего затраты на рубль реализованной продукции не изменились. Так как затраты на рубль реализованной продукции не изменились свидетельствует о неэффективности деятельности организации. К 2013 году можно отметить, что затраты на рубль реализованной продукции снизились на 0,08%, что свидетельствует к эффективной деятельности организации. Затраты на рубль реализованной продукции остались без изменения, что привело к росту прибыли от реализации продукции, работ, услуг за 2015 год на 2440 млн. руб., в то время как в 2013 году ее значение было отрицательным и составило -3,7 млрд. рублей.

Убытки в 2015 году выросли и составили 102092 млн. рублей, а в 2014 году была прибыль в размере 20301 млн. рублей. Соответственно снизились и показатели рентабельности. Рентабельность продукции за 2015 год составила 8,9% (за 2014 год она – 9,3%) Рентабельность продаж за 2015 год составила 7,6% (за 2014 год –7,9%).

Фонд заработной платы работников за 2015 год увеличился на 4,4%, что в абсолютном выражении составило 5081 млн. руб.. Также среднемесячная заработная плата выросла на 442 тыс. рублей или на 6,6%.

Таким образом, за 2015 год наблюдается значительное снижение эффективности финансово-хозяйственной деятельности организации. Затраты на рубль произведенной и реализованной продукции остались без изменений, в результате чего возросла прибыль от реализации продукции, работ, услуг ,при этом за 2015год чистая прибыль составила отрицательное значение -11861 млн.руб.. В 2015 году по сравнению с 2013 годом наблюдается улучшения эффективность финансово-хозяйственной деятельности организации , так как затраты на рубль произведенной продукции увеличились, и прибыль от реализации продукции, работ и услуг увеличилась.

Критериями для оценки удовлетворительности структуры бухгалтерского баланса организации выступают следующие показатели: коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами, обеспеченности финансовых обязательств активами (таблица 2.3).

Таблица 2.3 – Анализ платежеспособности ОАО «Витебский мясокомбинат» за 2013 - 2015 гг.

|

Наименование показателя |

Норматив |

На конец 2014 года |

На конец 2015 года |

Отклонение |

На конец 2013 года |

Отклонение |

|

Коэффициент текущей ликвидности |

≥ 1,5 |

0,9 |

0,97 |

0,07 |

0,83 |

0,14 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 0,2 |

-0,11 |

-0,05 |

0,06 |

-0,2 |

0,15 |

|

Коэффициент обеспеченности финансовых обязательств активами |

≤ 0,85 |

0,60 |

0,65 |

0,05 |

0,59 |

0,06 |

|

Коэффициент автономии |

≥0,4-0,6 |

0,40 |

0,35 |

-0,05 |

0,41 |

-0,06 |

|

Коэффициент капитализации |

<= 1,0 |

1,53 |

2,90 |

1,37 |

1,45 |

1,45 |

Коэффициент текущей ликвидности в 2015 году увеличился на 0,07 и составил 0,97, и к 2013 году увеличился на 0,14 , что ниже нормативного значения. Это значит, что в организации недостаточно текущих активов для покрытия текущих обязательств. В то же время нельзя не подчеркнуть, что значение этого коэффициента в 2015году улучшилось.

Коэффициент обеспеченности собственными оборотными средствами в 2015 году вырос на 0,06, и стал составлять -0,05, а к 2013 году увеличился на 0,15. Таким образом, у организации в последние три года не хватает собственных оборотных средств, необходимых для ее финансовой устойчивости. Но за 2015 год также наметилась положительная тенденция.

Данная тенденция наметилась по многим показателям. За 2014 год резко ухудшились практически все коэффициенты (их значение стало ниже порогового), в 2015 году они улучшились, но остаются ниже нормативов. Анализ финансового состояния свидетельствует о недостатке собственных оборотных средств и присутствии угрозы несвоевременности погашения предприятием срочных обязательств перед кредиторами.

Таким образом, в 2014 году в сравнении с 2013 годом отмечается улучшение эффективности деятельности ОАО «Витебский мясокомбинат», несмотря на то, что структура его баланса удовлетворительна, организация неплатежеспособна. В 2015 году значения практически всех показателей улучшились, но в то же время они остаются ниже пороговых. Предприятию необходимо дальнейшее улучшение финансовых показателей.

2.2.Анализ состава, динамики прибыли организации.

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие определения прибыли.

Во-первых, прибыль – это плата за услуги предпринимательской деятельности.

Во-вторых, прибыль – это плата за новаторство, за талант в управлении фирмой.

В-третьих, прибыль – это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы.

В-четвертых, это так называемая монопольная прибыль. Она возникает при монопольном положении производителя на рынке или при естественной монополии. Монопольная прибыль по большей части неустойчива.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 31.10.2011г. №111 с целью сближения национальных стандартов учета с международными с 1 января 2012 года вступили в силу изменения и дополнения в порядок формирования показателей прибыли.

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), соответствующие таблицы бизнес-плана предприятия, а также статистическая отчетность «Отчет о финансовых результатах» ф. 12-ф (прибыль), «Отчет о затратах на производство продукции (работ, услуг)» ф. № 4-ф (затраты), «Отчет о формировании и использовании прибыли» ф. 1-прибыль (Минфин), «Отчет о составе средств» ф. 4-ф (средства).

Наиболее простым и несложным способом анализа финансовых результатов от реализации продукции (работ, услуг) является проведение горизонтального анализа «Отчета о прибылях и убытках» за 2014 – 2015 годы.

Горизонтальный анализ направлен на изучение темпов роста показателей, который объясняет причины изменений в их структуре. Проведение такого анализа возможно лишь при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета и устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. В таблице 2,4 приведена динамика изменения показателей отчета о прибылях и убытках за 2014 – 2015 годы.

Таблица 2,4 ― Горизонтальный анализ отчета о прибылях и убытках за 2014 – 2015 годы, млн. руб

|

Показатели |

2014г |

2015г |

Динамика % |

|

2015/2014 |

|||

|

Выручка от реализации продукции (без налогов) |

1313925 |

1393634 |

105,1 |

|

Себестоимость реализованной продукции |

998874 |

1063153 |

106,4 |

|

Управленческие расходы |

40388 |

43782 |

108,4 |

|

Расходы на реализацию |

73268 |

74432 |

101,5 |

|

Прибыль от реализации продукции |

103272 |

105712 |

102,4 |

|

Прибыль от текущей деятельности |

82776 |

102582 |

123,9 |

|

Прибыль от инвестиционной деятельности,финансовой деятельности |

-62224 |

-112874 |

181,4 |

|

Прибыль до налогообложения |

20301 |

-10292 |

-50,7 |

|

Налог на прибыль |

6074 |

1567 |

|

|

Прочие выплаты из прибыли |

|||

|

Чистая прибыль |

14227 |

-11861 |

-83,4 |

Как видно из таблицы, все виды прибыли (кроме прибыли от финансовой и инвестиционной деятельности) выросли и стали иметь положительные значения. Это свидетельствует о повышении эффективности деятельности предприятия. Рост убытков от финансовой и инвестиционной деятельности в 2015 году произошел по причине значительного роста необходимых к уплате процентов по кредитам. Данный показатель вырос на 30,5 млрд. рублей. Значит, предприятию в своей деятельности важно стараться максимально финансировать осуществление своей деятельности из собственных источников. Это один из наиболее сильнейших факторов для роста чистой прибыли мясокомбината.

В динамике финансовых результатов можно отметить следующие изменения:

- выручка от реализации товаров, продукции, работ, услуг в 2015 году по сравнению с 2014 увеличилась на 5,1%. Это в большей степени было обусловлено увеличением объемов продаж продукции;

- увеличилась себестоимость реализованных товаров, продукции, работ, услуг на 6,4% в 2015 году по отношению к 2014 году. Это было вызвано увеличением объемов продаж, при этом затраты на рубль произведенной и реализованной продукции остались не измены, в результате чего значительно возросла прибыль от реализации продукции, работ и услуг.

Проведем анализ распределения и использования прибыли . Исходные данные приведены в таблице 2,5.

Таблица 2,5 – Данные об использовании чистой прибыли

|

Показатель |

2014 год |

2015 год |

Темп роста, % |

|

1. Чистая прибыль |

14227 |

-11861 |

|

|

2. Распределение чистой прибыли: |

|||

|

в фонд потребления |

4268,1 |

||

|

в резервный фонд |

71,13 |

||

|

отчисления на содержание государственного концерна «Мясо-молочные продукты» |

312,99 |

||

|

на финансирование инвестиции и пополнение собственных оборотных средств |

8009,80 |

||

|

на выплату дивидендов |

810,83 |

||

|

иные цели в том числе спонсорская помощь |

754,03 |

||

|

3. Доля в чистой прибыли, % |

|||

|

фонда потребления |

30,0 |

||

|

резервный фонд |

0,5 |

||

|

отчисления на содержание государственного концерна «Мясо-молочные продукты» |

2,2 |

||

|

на финансирование инвестиции и пополнение собственных оборотных средств |

56,3 |

||

|

на выплату дивидендов |

5,7 |

||

|

иные цели в том числе спонсорская помощь |

5,3 |

Таким образом, 56,3% чистой прибыли предприятия расходуется на финансирование инвестиции и пополнение собственных оборотных средств.

2.3.Факторный анализ изменения прибыли от реализации продукции.

Прибыль от реализации продукции при выпуске неоднородной продукции зависит от объема реализации продукции, ее структуры, себестоимости и уровня цен реализации продукции. Для анализа причин изменения прибыли от реализации продукции используются данные формы № 2 «Отчет о прибылях и убытках», которые приведены в таблице 2,6.

Индекс свободных отпускных цен организации на продукцию определяется отношением цен на продукцию отчетного года к ценам на продукцию в предыдущем периоде. По данным Национального статистического комитета индекс потребительских цен на продукцию мясной отрасли в 2014 году составил 1,20, а в 2015 году 1,10.

Изменение прибыли от реализации продукции за счет изменения уровня среднереализационных цен на продукцию Δ Прцен вычисляют по формуле:

|

Δ Пр цен = Вротч – Врбаз/ I, |

(2,1) |

где Вротч– выручка от реализации отчетного периода, млн руб.;

Вр баз – выручка от реализации базового периода, млн руб.;

I – индекс свободных отпускных цен.

Таблица 2,6 – Исходные данные для факторного анализа изменения прибыли от реализации продукции за 2013 – 2015 гг., в млн руб.

|

Наименование показателей |

2013г. |

2014 г. |

2015 г. |

||

|

1 Выручка от реализации товаров, продукции, работ, услуг |

1382159 |

1215806 |

1287079 |

||

|

2 Себестоимость реализованных товаров, продукции, работ, услуг |

1273820 |

998874 |

1063153 |

||

|

3Прибыль от реализации продукции, работ, услуг |

-3724 |

103262 |

105712 |

||

|

4 Индекс свободных отпускных цен организации на продукцию |

1,1 |

1,2 |

1,1 |

||

|

5 Выручка от реализации товаров, продукции, работ, услуг в сопоставимых ценах |

1256508 |

1013171 |

1170071 |

||

В 2014 году изменение прибыли от реализации продукции за счет изменения уровня среднереализационных цен на продукцию составило:

ΔПрцен =

В 2015 году изменение прибыли от реализации продукции за счет изменения уровня среднереализационных цен на продукцию составило:

ΔПрцен =

Изменение прибыли от реализации продукции за счет изменения объема и структуры реализованной продукции ΔПрV и стр вычисляют по формуле:

|

ΔПрV и стр = (Вротч / I / Вр баз/ I) х Пр баз , |

(2.2) |

где Пр баз – прибыль от реализации базового периода, млн.руб.

В 2014 году изменение прибыли от реализации продукции за счет изменения объема и структуры реализованной продукции составило:

ΔПрV и стр =

В 2015 году изменение прибыли от реализации продукции за счет изменения объема и структуры реализованной продукции составило:

ΔПрV и стр =

Изменение прибыли от реализации продукции за счет изменения себестоимости продукции ΔПр с/с вычисляют по формуле:

|

ΔПр с/с = – ((Сотч / (Вотч / I)) – (Сбаз / Вбаз)) х (Вотч/ I), |

(2.3) |

где Сотч– себестоимость реализованной продукции в отчетном периоде, млн. руб.

За 2014 год изменение прибыли от реализации продукции за счет роста себестоимости продукции составило:

ΔПр с/с =

За 2015 год изменение прибыли от реализации продукции за счет роста себестоимости продукции составило:

ΔПр с/с =

Общее влияние этих трех факторов на изменение прибыли от реализации продукции вычисляют по формуле:

|

ΔПр= ΔПрцен+ ΔПрV и стр+ ΔПр с/с |

(2.4) |

Сведем результаты в таблицу 2,7.

Таблица 2,7 – Анализ факторов изменения прибыли от реализации продукции

|

Факторы изменения прибыли за отчетный период |

Сумма влияния 2014 год, млн руб. |

Сумма влияния 2015 год, млн руб. |

|

1.Изменение прибыли от реализации продукции (работ, услуг) (Пр) |

-9932,11 |

195245,71 |

|

1.1.Изменения цен на реализованную продукцию(работ, услуг) (Пр(ц)) |

64006,3 |

181800,8 |

|

1.2.Изменения объема реализованной продукции (работ, услуг) (Пр(об)) |

-3016,44 |

118751,3 |

|

1.3.Изменения уровня затрат на один рубль реализованной продукции (работ, услуг) (Пр(з)) |

-70921,97 |

-105306,39 |

По данным таблицы 2,7 можно сделать следующие выводы: рост цен привел к увеличению прибыли от реализации продукции: в 2014 году на 64006,3 млн руб., а в 2015 году на 181800,8 млн руб. Уменьшение объема реализованной продукции на 166353 млн руб. в 2014 году привело к снижению прибыли от реализации продукции на -3016,44 млн руб., а в 2015 году объем реализованной продукции увеличился на 71273 млн руб. привело к росту прибыли от реализации продукции на 118751,3 млн руб. Изменение затрат на один рубль реализованной продукции привело к уменьшению прибыли от реализации продукции на 70921,97 млн руб. в 2014 году и на 105306,39 млн руб. в 2015 году. В целом, под влиянием этих факторов, прибыль от реализации продукции увеличилась на 195245,71 млн руб. в 2015 году, и снизилась на 9932,11 млн руб. в 2014 году.

3.ОСНОВНЫЕ НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ.

Проведенный анализ финансового результата ОАО «Витебский мясокомбинат» свидетельствует о снижении эффективности хозяйствования, несмотря на это как в отчетном так и в предыдущем предприятие являлось прибыльным и рентабельным. Вместе с тем, в современных условиях существует весьма жесткая конкуренция со стороны аналогичных предприятий (Глубокский мясокомбинат, Оршанский мясоконсервный комбинат, Миорский мясокомбинат). Одним из основных факторов, обеспечивающих конкурентоспособность предприятия на рынке, является наличие удовлетворительного финансового состояния. Поэтому для сохранения занимаемой конкурентной позиции на рынке и дальнейшего обеспечения устойчивого экономического развития предприятия, целесообразным является определение основных направлений укрепления его финансового состояния, увеличение прибыли и повышения уровня рентабельности.

Мясная отрасль является одной из ведущих и наиболее крупных в перерабатывающей промышленности. Повышение её экономической эффективности существенно отражается на экономике АПК в целом. Один из основных показателей эффективности производства - его рентабельность.

Основными источниками повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижения себестоимости товарной продукции.

Главная задача мясной отрасли – это прежде всего насыщение сбалансированного по потребностям продовольственного рынка мясными продуктами. Современная продовольственная проблема носит не только физиологический, но в большей степени социально-экономический характер. Социальный – обеспечение сбалансированного питания населения и роста на этой основе здорового поколения и продолжительности жизни. Экономический – создание таких рычагов и стимулов, которые могли бы реально увеличить производство и потребление мясных продуктов и повысить их рентабельность.

Мясная отрасль Республики Беларусь обладает таким производственным аппаратом, который позволяет не только без всяких затруднений обеспечить бесперебойный процесс переработки скота, но и имеет на всех стадиях неиспользуемые мощности.

В последние годы в результате резкого снижения объемов производства в мясной отрасли образовались довольно существенные избыточные мощности. Причин этому достаточно много. В их числе уменьшение поголовья скота, сокращение инвестиций и внедрения в производство достижений научно-технического прогресса, непродуманная система приватизации, постоянный рост цен на сырье и повышение тарифов, высокие процентные ставки за кредиты и уровень налогообложения.

Факторы, определяющие эффективность работы предприятий отрасли, следует разделить на внутренние и внешние. Уровень реализации внутренних факторов в основном определяется предприятием.

Одним из основных внутренних факторов, определяющих работу предприятий, является комплексность использования сырья. В структуре себестоимости продукции в мясной отрасли его составляющая доходит до 90%. В связи с этим уменьшение его расхода остается одной из основных проблем отрасли. Здесь возможны следующие направления деятельности

Следует отметить, что внутренние факторы, определяющие эффективность работы предприятий, весомы в себестоимости продукции, и предприятиям предстоит большая и кропотливая работа. Производства мясной отрасли достаточно консервативны, в ближайшие годы каких-либо революционных скачков здесь не ожидается, предстоит настойчивый и всесторонний труд по совершенствованию технологий и оборудования.

Среди внешних факторов следует выделить такие, как фиксированные закупочные цены, установленный уровень рентабельности, диспропорция между промышленными и сельскохозяйственными товарами и сырьем. Переносы на пути к рынку породили и такую проблему, как малые цеха, отвлекающие на себя определенную сырьевую базу. Несмотря на их определенные недостатки (слабое использование сырья, низкая производительность, довольно низкое качество продукции, высокие удельные затраты), этот процесс не остановлен. Часть сырья уходит в коммерческие структуры. Внешние факторы повышения эффективности работы предприятий требуют совершенствования законодательной базы в республике, создания системы государственного регулирования их деятельности по аналогии со странами развитых рыночных отношений, разработку механизма регулирования в области ценовой, налоговой и кредитной политики, агропромышленной интеграции. Необходимо дальнейшее развитие материально-технической базы предприятий на основе использования новейших достижений научно-технического прогресса.

Большинство отмеченных проблем возникают по следующим причинам. Хозрасчетная система сориентирована на увеличение не совокупного, а негруппового (локального) дохода. Торговля продуктами оторвана от поставщиков сырья и переработчиков, отсутствует единая финансово-кредитная система АПК и др. При переходе к рыночным условиям выяснилось, что мясная отрасль РБ во многом достаточно технически отсталая, громоздкая и дорого- стоящая система. В рыночных отношениях продукция отрасли оказалась неконкурентоспособной, мясные продукты не дешевы. Продукты импортные, особенно в больших городах, куда идут крупные поставки, часто оказываются дешевле при лучшей упаковке.

Сейчас, когда Республика Беларусь готова вступить в - Всемирную торговую организацию, ситуация может обостриться еще больше. Необходимо конкурировать с высокоэффективными предприятиями Европы и Америки. И это при том, что сейчас многие мясокомбинаты низкорентабельны или просто убыточны.

Проблемы повышения эффективности производства в мясной отрасли вызывают необходимость постановки и решения важнейших взаимосвязанных задач. Факторов повышения эффективности много, однако нужно искать глубинные.

Можно заключить, что реформирование мясной отрасли - процесс необратимый. И это не самоцель, а логичное продолжение начатой работы. Конечно, Республику Беларусь сегодня нельзя назвать чисто рыночным государством. Отсутствуют многие законы, не отлажены действенные налоговая и валютная политики. Нередко еще на пути инициативы стоят «красные флажки». Но заметно и другое. Уже нет Госпланов, где нужно было утверждать каждую цифру и умолять что-то разрешить, построить, внедрить. Одна эпоха ушла. Другая еще только вырисовывается. Однако главное во все времена – поиск и предприимчивость. И на это нужно в основном делать ставку. Только на данном пути можно рассчитывать на развитие экономики, повышение ее эффективности. В наше время просто старательно работать мало. Работать нужно эффективно. На немедленное изменение ситуации рассчитывать не придется. Реформы - это не одномоментный акт, а длительный, непростой, иногда мучительный процесс. Начав сейчас, мы можем ощутить результат через годы. Но появится надежда, что он непременно будет. Успех решения стоящих перед мясной отраслью задач во многом будет зависеть от того насколько мы добьемся понимания и взаимоподдержки на всех ступенях управления.

Со стабилизацией работы предприятия тесно связаны с увеличением прибыли и повышение уровня рентабельности, качества продукции и экономия производственных ресурсов.

Для ОАО «Витебский мясокомбинат» можно определить следующие направления увеличение:

1.Повышение уровня рентабельности продукции за счет снижения ее себестоимости.

2.Увеличение чистой прибыли за счет продажи неиспользуемых основных средств.

3.Приобритение транспортные средства для обновления автопарка.

На ОАО «Витебский мясокомбинат» в составе основных средств имеется оборудование, которое длительное время не используется в производственном процессе.

С другой стороны, реализация неиспользуемых основных средств по ценам, приемлемым для покупателей на данном рынке сбыта, позволит получить предприятия дополнительную чистую прибыль. В результате анализа первичного учета основных средств на ОАО «Витебский мясокомбинат» выявлено неиспользуемое оборудование –термоусадочная упаковочная машина GH-3 и пресс пневматический ПР1. Неприменимость данных объектов основных средств в производственном процессе объясняется тем, что в 2014 году предприятием была закуплена линия с автоматической упаковкой, включающая в себя подобные виды оборудования, вследствие чего упаковочная машина и пневматический пресс перестали использоваться.

Данные о реализуемых основных средствах представлены в таблице 3,1.Рассчитаем чистую прибыль от реализации неиспользуемых основных средств. Следует отметить, что операции по реализации основных средств относятся к инвестиционной деятельности, а, как известно, из дохода от инвестиционной деятельности высчитывается только НДС. Тогда ход определения чистой прибыли будет следующим:

На основании предполагаемых цен от реализации выручка от реализации станков будет получена в размере: Выр=290,54+250,16=540,7 млн. руб.

НДС=540,7*20/120=90,12 млн. руб.

Далее определяется прибыль:

П=540,7-90,12-270,6=179,98 млн. руб.

Таблица 3,1 – Исходные данные о реализуемом оборудовании

|

Наименование объекта реализации |

Кол-во |

Остаточная стоимость, млн. руб. |

Предполагаемая цена реализации, млн. руб. |

|

Термоусадочная упаковочная машина GH-3 |

1 |

150,2 |

290,54 |

|

Пресс пневматический ПР1 |

1 |

120,4 |

250,16 |

|

ИТОГО |

2 |

270,6 |

540,7 |

При прочих равных условиях считаем, что на сумму прибыли от инвестиционной деятельности увеличится итоговая прибыль. Учитывая, что при реализации основных средств предприятия будет получать экономию по уплате налога на недвижимость, проведем расчет налога на недвижимость (ставка 1%, корректирующий коэффициент по г.Витебску 1,7):

Ннедв = 270,6*1,7/100=4,6 млн. руб.

Далее рассчитаем налог на прибыль (поскольку получена экономия по налогу на недвижимость, она автоматически увеличивает налогооблагаемую базу):

Нприб = (179,98-(-4,6))*18/100=33,22 млн. руб.

Тогда чистая прибыль будет равна:

ЧП = (179,98-(-4,6)-33,22)=151,36 млн. руб.

В результате продажи оборудования предприятия получит дополнительную чистую прибыль в размере 151,36 млн руб.

Таким образом, предложенный комплекс мероприятий позволит повысить финансовый результат деятельности ОАО «Витебский мясокомбинат».

ЗАКЛЮЧЕНИЕ

Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос - является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала

Прибыль предприятия является критерием эффективности конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором "перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется, прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих "выживание" отдельных социально не защищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли части социальных потребностей персонала: социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений.

Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

Характеризуя роль прибыли в рыночной экономике, следует отметить, что, по мнению многих экономистов, эта роль не всегда позитивна, так как отдельные виды прибыли служат источником лишь личного обогащения отдельных категорий граждан, не принося пользу обществу в целом. Это относится к таким ее видам, как прибыль, полученная от спекулятивных коммерческих операций, от неоправданно высоких цен в связи с монопольным положением на рынке, от "теневой" деятельности предприятий и тому подобному.

Политика нашего предприятия – выпуск конкурентоспособной и безопасной для здоровья людей мясной продукции, удовлетворяющей требованиям и ожиданиям потребителей и позволяющей обеспечить предприятию стабильную прибыль и рост благосостояния каждого сотрудника.

Сумма прибыли по текущей деятельности за 2015 год выросла к уровню прошлого года на 19806,0 млн. руб. или на 23,9%.

В 2015 году в результате осуществления инвестиционной и финансовой деятельности получен убыток в размере 112874,0 млн. руб., что на 50398,0 млн. руб. больше, чем в 2014 году, уровень убытка по дынным видам деятельности увеличился на 80,6%.

На финансовые результаты деятельности предприятия большое влияние оказывает кредитная нагрузка. Кредитный портфель составляет 367,8 млрд. рублей на 1 января 2016 года, а издержки по его обслуживанию с 6,8 млрд. рублей в среднем за месяц в 2014 году до 9,6 млрд.руб. в декабре 2015 года. За 12 месяцев 2015 г проценты по обслуживанию кредитов составили 115,4 млрд.рублей по сравнению с 81,9 млрд.рублей за 12 месяцев 2014 года.

Для ОАО «Витебский мясокомбинат» можно определить следующие направления улучшения деятельности: повышение уровня рентабельности продукции за счет снижения ее себестоимости, увеличение чистой прибыли за счет продажи неиспользуемых основных средств, увеличение выручки от реализации и чистой прибыли за счет приобретение автотранспорта для перевозки продукции, повышение уровня рентабельности за счет снижения объемов кредитов и стремления финансировать деятельность из собственных источников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Жминько, Н. Теоретические и методологические основы анализа финансового состояния/ Н. В. Жминько// Научный журнал КубГАУ. – 2014. - №97 (03). – С. 3 – 32.

2. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебник/ Г.В. Савицкая. – М: ИНФРА-М, 2009. – 530 с.

3. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие/ Т.Б. Бердникова. – М.:ИНФРА-М, 2007. – 215 с.

4. Герасимова, В.И. Анализ хозяйственной деятельности: курс лекций. Часть 2/ В.И. Герасимова, Г.Л. Харевич. – Минск: Академия Управления При Президенте Республики Беларусь. – 2005. – 380 с.

5. Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности: Постановление Министерств финансов Республики Беларусь, 31.10.2011, №111// Эталон – Беларусь [Электронный ресурс] / Национальный центр правовой информации Республики Беларусь. – Минск, 2015.

6. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ А.А. Канке, И.П. Кошевая. – М.: ИД «ФОРУМ»: ИНФРА-М. – 2007. – 288 с.

7. Савицкая, Г. Новые формы отчетности: аналитические возможности увеличены/ Г. Савицкая// Главный бухгалтер. – 2012. - №15(735). – С. 12 - 19.

8. Ковалев В.В. Финансовый анализ: методы и процедуры/В.В. Ковалев. - М.: Финансы и статистика, 2004.

9. О бухгалтерском учете и отчетности: Закон Республики Беларсь, 12.07.2013, № 57-3// Эталон – Беларусь [Электронный ресурс] / Национальный центр правовой информации Республики Беларусь. – Минск, 2015.

10. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебник/ В.В. Ковалев, О.Н. Волкова. – Минск: «ТК Велби». – 2002. – 424 с.

11. Об ОАО «Витебский мясокомбинат» [Электронный ресурс] /Официальный сайт ОАО «Витебский мясокомбинат». – Витебск, 2015. – Режим доступа: http://www.vmk.by. – Дата доступа: 25.03.2015.

12. Фирменная торговля ОАО «Витебский мясокомбинат» [Электронный ресурс] /Официальный сайт ОАО «Витебский мясокомбинат». – Витебск, 2015. – Режим доступа: http://www.vmk.by/firm.aspx. – Дата доступа: 25.03.2015.

13. Реализация продукции ОАО «Витебский мясокомбинат» [Электронный ресурс] /Официальный сайт ОАО «Витебский мясокомбинат». – Витебск, 2015. – Режим доступа: http://www.vmk.by/realisation.aspx. – Дата доступа: 25.03.2015.

14. Закупки ОАО «Витебский мясокомбинат» [Электронный ресурс] /Официальный сайт ОАО «Витебский мясокомбинат». – Витебск, 2015. – Режим доступа: http://www.vmk.by/realisation.aspx. – Дата доступа: 25.03.2015.

15. Мясковит [Электронный ресурс] /Официальный сайт «Витебский концерн «Мясо-молочные продкты». – Витебск, 2015. – Режим доступа: http://www. vitmmp.by. – Дата доступа: 29.03.2015.

16. Продукция ОАО «Витебский мясокомбинат» [Электронный ресурс] /Официальный сайт ОАО «Витебский мясокомбинат». – Витебск, 2015. – Режим доступа: http://www.vmk.by. – Дата доступа: 29.03.2015.

|

ПРИЛОЖЕНИЕ А |

||||||

|

БУХГАЛТЕРСКИЙ БАЛАНС |

||||||

|

на |

1 января 2016 года |

|||||

|

Организация |

ОАО «Витебский мясокомбинат» |

|||||

|

Учетный номер плательщика |

300082579 |

|||||

|

Вид экономической деятельности |

Производство мясопродуктов |

|||||

|

Организационно-правовая форма |

Открытое акционерное общество |

|||||

|

Орган управления |

Общее собрание акционеров, наблюдательный совет, дирекция |

|||||

|

Единица измерения |

Млн.руб. |

|||||

|

Адрес |

210604 г.Витебск, Бешенковичское шоссе, 46 |

|||||

|

Дата утверждения |

||||||

|

Дата отправки |

||||||

|

Дата принятия |

||||||

|

Активы |

Код строки |

На 31.12.2015 года |

На 31.12.2014 года |

|||

|

1 |

2 |

3 |

4 |

|||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

||||||

|

Основные средства |

110 |

272 210 |

||||

|

Нематериальные активы |

120 |

317 |

||||

|

Доходные вложения в материальные активы |

130 |

944 |

||||

|

В том числе: |

||||||

|

инвестиционная недвижимость |

131 |

944 |

||||

|

предметы финансовой аренды (лизинга) |

132 |

|||||

|

прочие доходные вложения в материальные активы |

133 |

|||||

|

Вложения в долгосрочные активы |

140 |

9 681 |

||||

|

Долгосрочные финансовые вложения |

150 |

44 |

||||

|

Отложенные налоговые активы |

160 |

|||||

|