Анализ влияния эффекта масштаба на структуру рынка (АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ИП «БАРРО»)

Содержание:

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг. В рыночных условиях залогом успеха и основой стабильности положения хозяйствующего субъекта является его финансовая устойчивость. Достижение финансовой устойчивости возможно на основе повышения эффективности производства, что достигается путём эффективного использования всех видов ресурсов и снижения затрат.

Ресурсное обеспечение – элемент, с которого обычно начинается практическая реализация предпринимательской деятельности. Заказываются и приобретаются необходимые материалы, оборудование, товары, то есть формируются основные и оборотные активы, нанимаются работники, приобретается необходимая информация, изыскиваются финансовые ресурсы для ведения дела. Иными словами, создаются условия для начала воспроизводства продукции (работ, услуг). Определенная часть ресурсов приобретается до начала реализации конкретного предпринимательского проекта, другая часть приобретается предприятием из собственных источников таким образом, чтобы уже к началу выпуска продукции в наличии было минимально необходимое количество ресурсов, в том числе и материальных, особенностью которых является то, что они требуют регулярного и систематического пополнения.

Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение, а также максимально эффективное использование материальных ресурсов.

Под материалами понимают различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Материальные затраты имеют наибольший удельный вес в текущих затратах на производство в большинстве отраслей производственной сферы. От того, как на предприятии осуществляется процесс материально-технического снабжения и контроль за соблюдением режима экономии, зависят наиболее важные показатели работы предприятия – объём производства, его рентабельность, а также финансовое состояние и ликвидность.

В связи с рыночными отношениями проблемы ресурсосбережения переносятся непосредственно на предприятия, эффективность работы которых определяется экономической целесообразностью. В этих условиях основной проблемой экономики является повышение эффективности производства, одним из направлений которого является снижение его материалоёмкости.

Необходимость исследования проблемы снижения материалоёмкости объясняется следующими причинами:

Во-первых, глобальностью проблемы, связанной с ограниченностью, невозобновляемостью некоторых ресурсов или дороговизной их добычи.

Во-вторых, высоким уровнем затрат овеществленного труда в себестоимости и, следовательно, в объёме производства.

В-третьих, снижение материалоёмкости вместе с увеличением объёма производства являются основными источниками получения прибыли на предприятии, которая в свою очередь – единственный источник существования и развития предприятия в условиях рынка.

В-четвёртых, отсутствием на предприятиях рычагов воздействия на снижение материалоёмкости производства.

Управление эффективностью использования материально-сырьевых, энергетических ресурсов и топлива предполагает сознательное воздействие на все причины, предопределяющее её динамику. Это означает, что материалоёмкость следует рассматривать как самостоятельный результативный показатель, уровень и динамика которого определяется своей системой факторов. Такой подход позволит раскрыть содержание показателя, причины его изменения, целенаправленно воздействовать на это изменение.

Таким образом, актуальность темы настоящей работы является очевидной, при этом основная цель последней – повышение эффективности функционирования предприятий за счёт оптимизации материальных затрат на основе предложений, сделанных в работе.

Для достижения поставленной цели в работе решаются задачи:

- осветить основные теоретические аспекты, раскрывающие значение материальных ресурсов в деятельности промышленной организации, их классификацию, методику исчисления показателей эффективности их использования;

- на основе фактических данных базового предприятия – ИП «Барро» изучить динамику и структуру материальных ресурсов, провести анализ эффективности их использования;

- на основе проведённого анализа разработать ряд мероприятий, направленных на повышение эффективности использования материальных ресурсов базового предприятия.

Объектом исследования является промышленное предприятие – ИП «Барро», функционирующее на территории Республики Беларусь, а предметом – его материальные ресурсы и уровень эффективности их использования.

ГЛАВА 1

ЗНАЧЕНИЕ МАТЕРИАЛЬНЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОЙ ОРГАНИЗАЦИИ, ИХ КЛАССИФИКАЦИЯ, ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения её необходимыми материально-энергетическими ресурсами.

По статье «Материальные затраты» отражается стоимость:

- покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса, а также на другие производственные и хозяйственные нужды, а также запасных частей для ремонта;

- покупных комплектующих изделий и полуфабрикатов;

- работ и услуг производственного характера, выполняемых сторонними предприятиями;

- приобретаемого со стороны топлива всех видов;

- покупной энергии всех видов (электрической, тепловой, систем воздуха, холода и других видов);

- потерь от недостачи в пределах норм естественной убыли.

По общему правилу, стоимость материальных ресурсов, отображаемая по элементу «Материальные затраты», формируется на основе цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг бирж и брокеров, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Из затрат на материальные ресурсы включаемых в себестоимость продукции, вычитается стоимость «возвратных отходов».

Возвратные отходы – это остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, которые образуются в процессе производства продукции и которые частично или полностью свои потребительские свойства «исходного ресурса».

Материальные ресурсы – это предметы труда, которые применяются в производстве, подразделяющиеся на материалы основного и вспомогательного типа, комплектующие и полуфабрикаты, энергию и топливо, используемые на технологические потребности. Эти ценности служат предметами, на которые направляется человеческий труд, конечной целью которого является изготовление продукции, выполнение работ и оказание различных услуг.

Все материальные ресурсы имеют условное распределение на топливно-энергетические и сырьевые. К первой группе ценностей относят:

- природные ресурсы (к примеру, уголь);

- переработанное топливо (брикеты);

- вторичные продукты (отходы, топливо).

К сырьевым ресурсам относят те предметы труда, которые имеют непосредственное отношение к производству различных товаров. По своим функциональным особенностям эта группа подразделяется на основную и вспомогательную. Классификация производится по тому назначению, по которому сырье используется в производственном цикле. К основным ресурсам относятся те, которые являются базой произведенной продукции. К вспомогательным – придающие товару определенные качества.

В зависимости от своего предназначения, материальные ресурсы классифицируются по следующим категориям:

1. Основные материалы и сырье, являющиеся базовыми компонентами, составляющими вещественную основу выпускаемой продукции. Сырье производится сельским хозяйством и добывающей промышленностью (картофель, хлопок, нефть). Материалы – обрабатывающей (крахмал, ткань).

2. Вспомогательные. Применяются в качестве предметов, воздействующих на основные материалы и сырье (красители и специи, пуговицы и нитки), а также обслуживающих технологические процессы предприятия (смазочные материалы).

3. Полуфабрикаты, приобретенные у сторонних организаций, комплектующие, прошедшие определенную степень обработки, которые не являются готовыми изделиями, но служат их материальной основой (стеновые панели и др.).

4. Топливо (газ и уголь, дрова и торф, нефть и бензин), использование которого служит для удовлетворения хозяйственных и производственных нужд.

5. Тарные материалы и тара, необходимая для упаковки и хранения, а также транспортировок товаров.

6. Запасные части, предназначением которых является осуществление ремонта оборудования и машин, а также автотранспортных средств.

7. Материалы, которые переданы для переработки на сторону.

8. Хозяйственные принадлежности и инвентарь.

9. Спецодежда и спецоснастка, находящаяся на складе, а также в эксплуатации.

Материальные ресурсы для более рационального контроля, учета и использования могут быть разбиты на группы с учетом технических признаков и свойств, марок и видов, типоразмеров и сортов, и т.д. Для осуществления такой классификации субъектом хозяйствования разрабатываются перечни сырья по однородным признакам. Каждое наименование материалов имеет свой номенклатурный номер, проставляемый на всех документах, которые сопровождают его перемещение.

Управление материальными ресурсами производится на основе анализа различных показателей, характеризующих эффективность использования ценностей в производстве. Его основной задачей является повышение отдачи включения сырья в процесс производства, а именно:

- проведение качественного процесса подготовки материалов к технологическому циклу и замена их на более эффективные аналоги;

- комплексное потребление всех имеющихся ресурсов;

- внедрение малоотходных и безотходных технологических процессов;

- употребление в качестве вторичного сырья отходов производственного процесса;

- достижение более высокого качества производимой продукции.

Состав и структура оборотных средств предприятия определяется следующими основными факторами:

- характером выпускаемой продукции;

- особенностями добывающей и обрабатывающей промышленности;

- структурой затрат на производстве;

- технологическими и организационными условиями производства в работе каждого предприятия;

- условиями материально-технического обеспечения и сбыта готовой продукции, а также системой и формами расчётов.

Значительное место в составе оборотных средств занимают производственные запасы. На предприятиях, добывающих отраслей наибольший удельный вес оборотных средств приходится на долю расходов будущих периодов (более 40%). Это объясняется большими подготовительными затратами, связанными с планированием будущих разработок, вскрышными работами на предприятиях горнодобывающих отраслей.

В машиностроении и металлообработке значительный удельный вес занимает незавершённое производство, так как эти отрасли отличаются большой трудоёмкостью, сложностью производственного процесса и длительным процессом изготовления продукции.

В нефтехимической промышленности значительная часть оборотных средств вложена в товары отгруженные. Это объясняется тем, что технологический процесс этой отрасли небольшой и значительная часть изготовленной продукции пребывает на пути к потребителю.

В лёгкой и пищевой промышленности высокий удельный вес оборотных средств в запасах сырья и основных материалов. Это объясняется высокой материалоёмкостью этих отраслей.

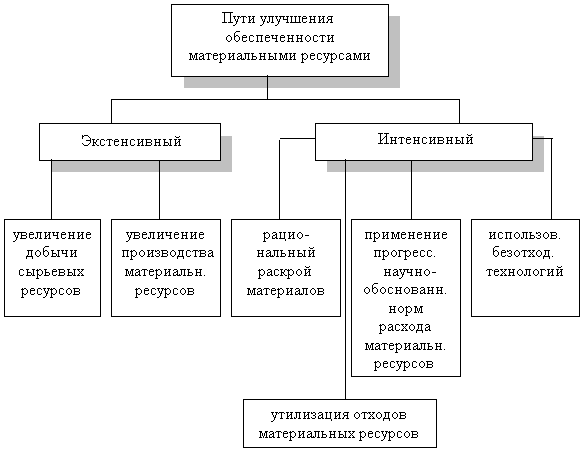

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным (рисунок 1.1). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Рисунок 1.1 – Основные пути улучшения обеспеченности материальными ресурсами

Примечание – Источник [13, с. 46, рис. 2.1]

Отечественная экономика долгие годы развивалась на экстенсивной основе, то есть ориентировалась на вовлечение в производство дополнительных материальных ресурсов. В условиях необходимости постоянного увеличения объемов производства промышленность натолкнулась на нехватку ресурсов. Поэтому, в дальнейшем наметился принципиально новый подход к удовлетворению потребности экономики в материальных ресурсах. Была поставлена задача удовлетворения прироста потребностей в материальных ресурсах за счет их экономики. Проблема ресурсосбережения стала общегосударственной, общенародной. Ряд крупных задач и эффективного использования сырья, материалов, топливно-энергетических ресурсов. Решение задач по превращению ресурсосбережения в решающий источник удовлетворения растущих потребностей национального хозяйства осуществляется в нескольких основных направлениях, включающих: ликвидацию потерь материальных ресурсов во всех звеньях национальной экономики; повышение качества выпускаемой продукции, что влечет за собой снижение расходов материальных ресурсов при эксплуатации техники, применение ресурсосберегающего оборудования; разработку и внедрении малоотходных технологических процессов; улучшение структуры материалопотребления; совершенствования нормативной базы планирования материально-технического снабжения.

Следовательно, улучшение использования материалов, сырьевых и топливно-энергетических ресурсов сложная проблема, решение которой предопределяется методологическим совершенствованием механизма нормирования расхода материальных ресурсов, оперативностью организации работ по вовлечению скрытных резервов экономии материальных ресурсов на различных стадиях производственного процесса.

Нормативная база в виде норм расхода материальных ресурсов различной степени агрегирования используется в текущем и перспективном планировании производства и материально – технического снабжения, при разработке маркетинга на различных уровнях управления национальным хозяйством, в решении задач автоматизированных систем управления предприятием и отраслью, плановых, финансовых и статистических расчетах.

Состояние нормативной базы, научная обоснованность норм расхода материальных ресурсов, методические организационное и техническое совершенствование расчета норм расхода является одновременно факторами и источниками экономии сырья материалов, топлива и энергии в процессе производства. В комплексе с направлениями развития научно-технического процесса, совершенствовании организации производства, материально-технического снабжения и складского хозяйства, рационализации системы нормирования расхода материальных ресурсов является действенным рычагом эффективного их использования при производстве конечной продукции.

Наряду с совершенствованием работы в системе нормирование расхода материальных ресурсов приобретает актуальность оценки фактического их использования в производстве. Необходимы реальные показатели, при сопоставлении которых можно определить величину экономии или перерасхода отдельных видов материальных ресурсов.

Процесс производства, то есть создание материальных благ, необходимых для существования и развития общества, имеет две стороны – техническую и общественную. Техническая сторона производства является предметом изучения естественных и технических наук. Общественную сторону производства, производственные и экономические отношения людей изучает экономическая теория. В ее предмет входит познания объективных экономических законов, регулирующих производство, обмен, распределении и потребление материальных благ в различных общественных формациях.

В различных сферах и отраслях производства действия экономических законов имеет свои специфические особенности. Эти особенности и специфику действия изучают отраслевые или конкретные экономические науки. Важнейшей особенностью при изучении проблем материалоемкости является то, что предмет изучения находится на стыке технических и экономических дисциплин. Экономические дисциплины, например, предоставляют методику исследования экономической природы норм, их действие. Как экономических рычагов в процессе производства, методы разработки и формирование норм в процессе планирования на различных уровнях управления национальным хозяйством, роль норм в ресурсосбережении, методы экономии и рационального использования сырья, материалов, топливно-энергетических ресурсов.

Важнейшая тенденция развития современного индустриального производства – уменьшения массы применяемого живого труда по отношению к массе приводимого им в движение прощаемого труда. Особенно значительно повышают свой удельный вес именно затраты на предметы труда.

Эта тенденция к изменению структуры затрат на производство (материальные затраты, труд, прочие расходы ит.д.) усиливается за счет достижений НТП, который в современных условиях представляет собой основную базу индустриально – инновационного производства.

Переход на интенсивные методы ведения хозяйства требует научного нормирование расхода материальных ресурсов. Объективной расчетной базой является научно обоснованные нормативы и рассчитанные на их основе нормы затрат ресурсов.

Нормы, следовательно, является важным условием рационального использования ресурсов, орудием эффективного воздействия на экономию сырья, материалов, топливо и энергии.

Основным и принципом научного нормировании материальных ресурсов является прогрессивность норм, которые выступают важным условием непрерывного снижения общественно необходимых затрат на производство продукции.

Прогрессивные нормы выступают одним из условий рационального потребления средств производства по отраслям и сферам национального хозяйства, активно влияют на темпы и динамику общественного воспроизводства, формированные оптимальных народно – хозяйственных пропорции.

Внедрения прогрессивных норм расхода материальных ресурсов обеспечивает сокращения расхода сырья и материалов на единицу выпускаемой продукции, а также снижение её себестоимости. Нормирования – это процесс установлениии меры производственного потребления материальных ресурсов и оно предполагает глубокое знание экономической сущности, роли и значения различных видов норм и нормативов в планировании производства и его материально – технического обеспечения. Нормирование использования материальных ресурсов включает разработку норм их потребление в производстве при выпуске продукции, корректировку действующих норм, утверждение и доведение норм для производственных участков.

Нормы и нормативы выступают, с одной стороны, как регулятор в оценке качества средств производства для осуществление оптимальной народнохозяйственной пропорциональности, а с другой – в виде исходной базы решение задач наиболее полного удовлетворения общественных потребностей при наименьших затратах живого и овеществлённого труда.

Особенность материалов состоит в том, что это уже предмет труда, который непосредственно участвует в производстве продукции и в момент его использования полностью передаёт свою стоимость на вновь созданный продукт.

В себестоимости промышленной продукции три четверти составляют затраты на сырьё, материалы, топливо и энергию. Экономия материально-сырьевых ресурсов обеспечивает снижение себестоимости продукции за счёт сокращения расхода материалов и сырья на производство единицы продукции или всего объёма работ по сравнению с установленными нормами или фактическим расходом в базисном периоде.

Поиск резервов снижения себестоимости наиболее эффективен с позиций системного подхода. Комплексный системный подход исследования затрат на производство продукции означает: анализ уровня и динамики изменения основных видов расходов и себестоимости в целом, определение состава, характера и степени влияния на рассматриваемые показатели основных технико-экономических показателей.

Информация о потребности в материальных ресурсах отдельных подразделений предпринимателем является важным фактором, влияющим на результаты его деятельности. От качества произведенных оценок возможной потребности в материальных ресурсах зависит надежность функционирования всего предприятия, возможность своевременного удовлетворения предъявляемого спроса на произведенную продукцию, а также величина текущего и страхового запасов и, следовательно, величина капитала, связанного в запасах.

Целесообразно выделять три уровня определения в материальных ресурсах:

- первый уровень – определение перспективной потребности в материальных ресурсах на основе стратегического плана развития предприятия;

- второй уровень – определение потребности в материальных ресурсах на год по всей номенклатуре потребляемых материалов на предприятии;

- третий уровень – оперативное определение потребности в материальных ресурсах в специализированной номенклатуре на квартал, месяц или более короткий период для организации закупки и завоза материалов на предприятие.

Потребность в материальных ресурсах определяется как в натуральных единицах (для обеспечения производственной деятельности, регулирования работы транспортно-складской подсистемы), так и в денежных единицах (для планирования и оценки финансовых показателей деятельности предприятия).

Процесс формирования потребности в материальных ресурсах состоит из трёх этапов.

Первый этап – формирование исходной информации для определения потребности в материальных ресурсах. На данном этапе формируется необходимая информация для определения потребности в материальных ресурсах в зависимости от выбранных методологических подходов и методов расчёта потребности. Анализируется потребление материальных ресурсов в прошлые периоды по номенклатуре и количеству, выявляются остатки ресурсов на складах предприятия, анализируется «портфель заказов», корректируются нормы расхода сырья и материалов, нормы запасов, номенклатура цепных материалов.

Второй этап – определение сводной потребности в материальных ресурсах.

Методологической основой при определении сводной потребности в материальных ресурсах должен служить системный подход, предусматривающий расчёты потребностей во всех звеньях логической цепи, начиная от рынка закупок и заканчивая потреблением продукции и услуг.

Третий этап – выбор методов определения потребности в материальных ресурсах.

При определении потребности в материальных ресурсах необходимо учитывать два принципиально разных подхода. Первый подход предусматривает определение потребности после момента её возникновения, то есть после получения заказа на выпуск продукции. При втором подходе осуществляется расчет потребности в материальных ресурсах на основе анализа расхода сырья в предыдущих периодах.

Выбор того или иного подхода к определению потребности в материальных ресурсах, а также методов её расчета зависит от особенностей потребления конкретных видов материалов и наличия необходимых исходных данных для проведения расчетов.

Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (таблица 1.1).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоёмкости отдельных изделий (удельной материалоемкости).

К обобщающим показателям относятся материалоотдача, материалоёмкость, коэффициент соотношений темпов роста объёма производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент эффективности использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и так далее).

Материалоёмкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведённой продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Таблица 1.1 – Показатели эффективности использования материальных ресурсов

|

Показатели |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели |

|

|

Материалоёмкость продукции (ME) |

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Прибыль на 1 руб. материальных затрат (П) |

Показывает, сколько будет получено прибыли на 1 руб. затраченных материалов |

|

Коэффициент использования материалов (KM) |

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

|

2. Частные показатели |

|

|

Сырьеёмкость продукции Металлоёмкость продукции Топливоёмкость продукции Энергоёмкость продукции |

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

Удельная материалоёмкость изделия (УМЕ) |

Характеризует величину материальных затрат, израсходованных на одно изделие |

Примечание – Источник [8, с. 106, табл. 14]

Коэффициент соотношения темпов роста объёма производства и материальных затрат определяется отношением индекса товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы, оказывает влияние на её рост.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоёмкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объём выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы – материальные ресурсы используются более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоёмкость, энергоемкость и другие), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к её оптовой цене).

Удельная материалоёмкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении и представляет собой отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объём производства продукции.

Материалоёмкость, также как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на её производство. В свою очередь объём товарной продукции в стоимостном выражении может изменится за счет объема произведенной продукции, её структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, её структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Снижение материалоёмкости продукции эффективно для национального хозяйства страны. Только, например, в промышленности снижение материалоемкости продукции 1% позволяет получить экономию в больших масштабах. Это особенно важно, поскольку в себестоимости продукции в промышленности почти 3/5 затрат приходится на сырье, основные и вспомогательные материалы, топливо и энергию.

Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят сырье, и основные материалы, покупные полуфабрикаты, комплектующей изделия, вспомогательные материалы, топливо, энергия, тара, упаковочные материалы, инструменты, заказные части и т.п.

Снижение и оптимизация затрат является одними из основных направлений совершенствования экономической деятельности каждого предприятия, определяющих его конкурентоспособность, надежность и финансовую устойчивость. Следовательно, общей и исходной характеристикой материальных ресурсов в производственных запасах и задела в процессе производства и служит показатель материалоемкости продукции.

Значение снижения материалоемкости продукции необходимо рассматривать на макро- и микроуровне. Народнохозяйственное значение снижения материалоемкости продукции прежде всего заключается в том, что без решения этой проблемы вряд ли возможны превращение Республики Беларусь в индустриально развитое государство и обеспечение достойной жизни для её граждан.

Государству необходимо проводить целенаправленную политику по ресурсосбережению, как это делается во многих развитых странах мира. Сущность этой политики заключается в том, что государство разрабатывает национальную программу по ресурсосбережению и механизм ее реализации. Для претворения её в жизнь государство через целенаправленную научно-техническую, структурную, налоговую, финансово-кредитную и другую политику воздействует на все субъекты экономики, заинтересовывая их решать проблему снижения материалоемкости продукции. К сожалению, пока такой политики у нашего государства нет [11, с. 155].

Снижение материалоёмкости продукции на народнохозяйственном уровне позволяет:

- снизить материалоёмкость национального дохода;

- перевести экономику с экстенсивного на интенсивный путь развития;

- существенно сократить капитальные вложения на развитие добывающих отраслей промышленности;

- расширить экспорт сырьевых и топливно-энергетических ресурсов, если в этом будет необходимость и целесообразность;

- существенно сократить затраты на выпуск продукции;

- уменьшить нагрузку на окружающую среду, а также получать другие выгоды экологического и социального плана [10, с. 88-89].

Рациональное и экономное использование материальных и топливно-энергетических ресурсов имеет очень большое значение и для каждого конкретного предприятия. К сожалению, эту актуальную истину забывают на многих предприятиях. Некоторые из них оказались в тяжелом финансовом состоянии только из-за того, что управленческий персонал работает по старинке и не научен эффективно использовать все имеющиеся в распоряжении ресурсы, в том числе и материальные. Положение усугубляется тем, что он порой даже не понимает этого, а причины своего бедственного положения ищет совершенно в другом направлении.

Снижение материалоёмкости продукции позволит предприятию:

- существенно улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли, остающейся в его распоряжении;

- увеличить выпуск продукции из одного и того же количества сырья и материалов;

- более успешно конкурировать с другими фирмами на рынке продаж, особенно за счет снижения продажной цены на свою продукцию;

- уменьшить нормативную величину оборотных средств, необходимых предприятию для нормального функционирования;

- накопить достаточные собственные финансовые средства для внедрения новой техники и технологии и расширенного воспроизводства;

- существенно снизить риск своего банкротства [12].

Решение проблемы снижения материалоемкости продукции имеет и многие другие позитивные моменты, в том числе и морального аспекта. Рациональное использование материальных ресурсов – это, по сути, воспитание коллектива в духе бережного и рачительного отношения ко всем ресурсам предприятия. Возможны следующие пути улучшения использования материальных ресурсов на предприятии:

- внедрение малоотходной и безотходной технологии производства;

- комплексное использование сырья на предприятии;

- широкое применение искусственных и синтетических материалов;

- улучшение качества продукции;

- более качественная подготовка сырья и материалов к производству;

- создание совершенной нормативной базы на предприятии;

- управление оборотными средствами на предприятии с целью их минимизации;

- воспитание работников предприятия в духе рационального использования материальных ресурсов;

- поддержание техники и технологии в хорошем рабочем состоянии и строгое соблюдение технологических процессов и др. [9]

Конкретные пути снижения материалоёмкости должны определяться исходя из тщательного анализа и выявления истинных причин неудовлетворительного использования материальных ресурсов на предприятии. Наиболее ощутимые результаты в решении проблемы снижения материалоемкости продукции можно получить на основе разработки и реализации долговременной программы по ресурсосбержению на предприятии.

ГЛАВА 2

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ИП «БАРРО»

2.1 Организационно-экономическая характеристика деятельности ИП «Барро»

Иностранное предприятие (ИП) Барро» – многопрофильная компания с иностранными инвестициями и новейшими европейскими технологиями, являющаяся крупнейшим производителем матрацев и пружинных блоков в Беларуси. Присутствует на рынке с 1996 года.

ИП «Барро» учреждено в соответствии с законодательством Республики Беларусь как унитарное предприятие на праве хозяйственного ведения со 100% иностранным капиталом гражданина РФ Баранчука Андрея Адольфовича. Уставный фонд предприятия составляет 20 000 долларов США. Предприятие несёт ответственность по своим обязательствам принадлежащим ему имуществом, в случае когда по законодательству Республики Беларусь может быть обращено взыскание. Учредитель не отвечает по обязательствам Предприятия, за исключением случаев, предусмотренных законодательством. Если экономическая несостоятельность Предприятия вызвана Учредителем или другими лицами, которые имеют право давать обязательные для Предприятия указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточность имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам по решению хозяйственного суда. По отраслевой принадлежности относится к отрасли мебельной промышленности. В соответствии с Уставом иностранного частного производственно торгового унитарного предприятия «Барро» основным предметом деятельности предприятия является производственная и оптово-розничная торговая деятельность. Предприятие не имеет ведомственной подчинённости.

Многолетний опыт работы, современное оборудование, постоянное расширение ассортимента, неизменно высокие требования к качеству позволяют компании на протяжении 20 лет оставаться одним из лидеров белорусского рынка производящим ортопедических двухсторонних матрасов, мебельных пружинных блоков («Боннель» и Pocket»), пружин «Змейка», спальных принадлежностей (одеяла, подушки, наматрасники, тюфяки), ортопедических кроватных оснований (с деревянными ламелями), кроватей элитной серии, а также простых недорогих кроватей с упругим основанием. Предприятие выпускает и продает свыше 100 тысяч матрацев и 200 тысяч пружинных блоков в год. Оказывает посреднические услуги по приобретению мебели белорусских приозводителей. Компания «Барро» – единственное на территории Беларуси предприятие полного цикла производства: от проволоки – до новейших ортопедических систем. Собственное производство всех комплектующих обеспечивает возможность оперативного реагирования на быстро меняющиеся тенденции рынка, а также учитывать любые пожелания клиентов.

Весь технологический процесс подвергается постоянному контролю качества. С 2007 года на предприятии внедрена система контроля качества СТБ ISO 9001-2009.

Имущество предприятия составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается в самостоятельном балансе предприятия.

ИЧПТУП «Барро» имеет филиалы в Барановичах, Могилёве.

У предприятия в наличии есть собственный автомобильный парк и хорошо организованная система логистики, что позволяет своевременно доставить продукцию в любую точку Республики Беларусь и России. Имея свободные производственные площади ИЧПТУП «Барро» готово создавать совместные предприятия с европейскими партнерами в любых сферах деятельности.

Предприятие сотрудничает не только с белорусскими производителями, но и с предприятиями из России, Украины, Турции, Китая, Польши, Швейцарии, Италии и др.

Ежегодно значительную часть прибыли предприятие направляет на благотворительные цели: помощь детям, инвалидам, восстановление Белорусских православных Храмов.

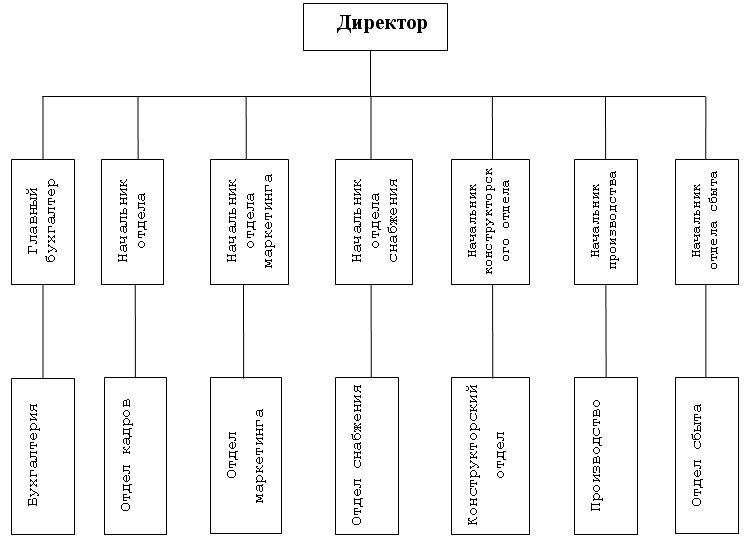

Действующая организационная структура управления ИП «Барро» представляет собой систему структурных подразделений, каждое из которых имеет свои чётко определённые задачи и конкретные функции (рисунок 2.1).

Она представляет собой линейно-функциональную структуру управления, которая обеспечивает проведение единоначалия и создаёт предпосылки для квалифицированно руководства соответствующими подразделениями.

При данной структуре линейный менеджмент предприятия (начальники отделов предприятия) имеют в своём подчинении ряд функциональных органов, каждый из которых по своей функции на основе сбора и обработки информации разрабатывает проект соответствующего решения, который после утверждения линейным руководителем вступает в силу и передаётся соответствующим исполнителям.

Возглавляет предприятие Директор, он организует всю деятельность предприятия и несёт полную ответственность за его состояние, перед государством и трудовым коллективом.

Рисунок 2.1 – Организационная структура управления ИП «Барро»

Примечание – Источник: собственная разработка

В подчинении у Директора находятся менеджеры, начальники

отделов. Менеджерам отделов подчиняются заместители. Потом идут старшие смены, а за ними рядовые сотрудники.

На предприятие все права и обязанности руководства определяются исходя из потребностей удовлетворения желаний клиентов через

имеющиеся возможности и ресурсы. Оперативные решения, обусловленные необходимостью удовлетворения потребностей клиентов, опираются на строго зафиксированную иерархию. Ответственность за принятие общих управленческих решений лежит на высшем звене управления. Подразделения являются функциональными звеньями, каждое из которых использует свою специфическую технологию, но все вместе они имеют общую цель – удовлетворение потребностей клиентов.

2.2 Изучение динамики и структуры материальных ресурсов ИП «Барро», анализ эффективности их использования

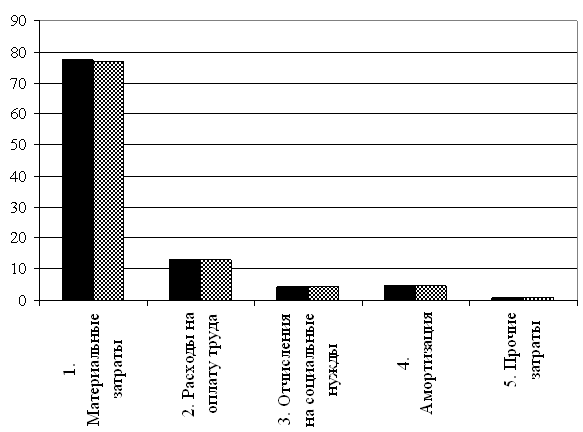

В начале проведём анализ динамики состава и структуры общей себестоимости произведённой продукции ИП «Барро» за исследуемый период, для чего составляем следующую таблицу 2.1.

Таблица 2.1 – Оценка изменения состава и структуры себестоимости продукции в динамике по ИП «Барро» за 2014-2015 гг.

|

Показатели |

Годы |

Темп роста, % |

Отклонение (+,-) |

||||

|

2014 |

2015 |

||||||

|

сумма, млн р. |

уд. вес, % |

сумма, млн р. |

уд. вес, % |

по сумме, млн р. |

по уд. весу, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Материальные затраты |

22895 |

77,3 |

27756 |

77,1 |

121,2 |

+4861 |

-0,2 |

|

2. Расходы на оплату труда |

3862 |

13,0 |

4663 |

13,0 |

120,7 |

+801 |

-0,1 |

|

3. Отчисления на социальные нужды |

1248 |

4,2 |

1539 |

4,3 |

123,3 |

+291 |

+0,1 |

|

4. Амортизация основных средств и нематериальных активов |

1356 |

4,6 |

1731 |

4,8 |

127,7 |

+375 |

+0,2 |

|

5. Прочие затраты |

256 |

0,9 |

317 |

0,9 |

123,8 |

+61 |

0,0 |

|

Себестоимость продукции |

29617 |

100 |

36006 |

100 |

121,6 |

+6389 |

- |

Примечание – Источник: собственная разработка на основе данных приложений А, Б

Анализируя полученные данные, можем сделать вывод относительно того, что наибольший удельный вес в общей себестоимости продукции (величина которой за анализируемый период увеличилась на 21,6%) соответствует материальным затратам (более 77%), расходы на оплату труда – 13%, отчисления на социальные нужды – чуть более 4%, амортизация основных средств и нематериальных активов менее 5%, прочие затраты – около 1 процентного пункта.

Что же касательно динамики структуры, то каких-либо существенных структурных сдвигов за анализируемый период отметить нельзя.

Для большей наглядности динамику структуры себестоимости продукции представим на следующем рисунке 2.2.

Рисунок 2.2 – Динамика структуры себестоимости продукции ИП «Барро» за 2014-2015 годы

Примечание – Источник: собственная разработка

Далее, проведём анализ динамики и структуры именно материальных затрат ИП «Барро» за исследуемый период, для чего составляем следующую таблицу 2.2.

Таблица 2.2 – Оценка изменения состава и структуры материальных затрат в динамике по ИП «Барро» за 2014-2015 гг.

|

Показатели |

Годы |

Темп роста, % |

Отклонение (+,-) |

||||

|

2014 |

2015 |

||||||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

по сумме, млн. р. |

по уд. весу, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Сырьё и материалы |

18569 |

81,1 |

22554 |

81,3 |

121,5 |

+3985 |

+0,2 |

|

2. Топливо |

1761 |

7,7 |

2420 |

8,7 |

137,4 |

+659 |

+1,0 |

|

3. Энергия |

944 |

4,1 |

1183 |

4,3 |

125,3 |

+239 |

+0,1 |

|

4. Прочие материальные затраты |

1621 |

7,1 |

1599 |

5,8 |

98,6 |

-22 |

-1,3 |

|

Материальные затраты |

22895 |

100 |

27756 |

100 |

121,2 |

+4861 |

- |

Примечание – Источник: собственная разработка на основе данных приложений А, Б

Анализируя полученные данные, заключаем, что наибольший удельный вес в общей сумме материальных затрат ИП «Барро» за исследуемый период (сумма которых увеличилась на 21,2%) соответствует сырью и материалам (более 81%), что свидетельствует о материало- и сырьеёмком характере производсва.

Все статьи материальных затрат в отчётном периоде по сравнению с прошлым 2014 годом за исключением прочих материальных затрат увеличилисб более чем на 20 процентных пункта, при этом что касательно структурных сдвигов, то в 2015 году имело место уменьшение на 1,3% в стрвуткре материальных затрат прочих материальных затрат и увеличение на 1 процентный пункт топлива в общей структуре материальных зтартат.

Для большей наглядности структуру материальных затрат в отчётном 2014 году представим на следующем рисунке 2.3.

Рисунок 2.3 – Структуры материальных затрата ИП «Барро» в 2015 году

Примечание – Источник: собственная разработка

Наконец, проведём анализ эффективности и прибыльности использования материальных затрат ИП «Барро» за исследуемый период, для чего составляем следующие таблицы 2.3 и 2.4 соответственно.

Таблица 2.3 – Оценка эффективности использования материальных затрат по ИП «Барро» за 2014-2015 гг.

|

Показатели |

Годы |

Отклонение (+/-) |

|

|

2014 |

2015 |

||

|

1. Объём производства продукции, млн р. |

63471 |

60274 |

-3197 |

|

2. Материальные затраты, млн. р. в том числе:

|

22895 18569 1761 944 |

27756 22554 2420 1183 |

+4861 +3985 +659 +239 |

|

3. Материалоотдача, руб. в том числе:

|

2,772 3,418 36,042 67,236 |

2,172 2,672 24,907 50,950 |

-0,600 -0,746 -11,135 -16,286 |

|

4. Материалоёмкость, руб. в том числе:

|

0,361 0,293 0,028 0,015 |

0,460 0,374 0,040 0,019 |

+0,099 +0,081 +0,012 +0,004 |

Примечание - Источник: собственная разработка на основе данных приложений А, Б

Видим, что как и общим, так и частным показателям эффективности использования материальных ресурсов соответствуют негативные тенденции (для материалоотдачи – снижения, а для материалоёмкости – роста).

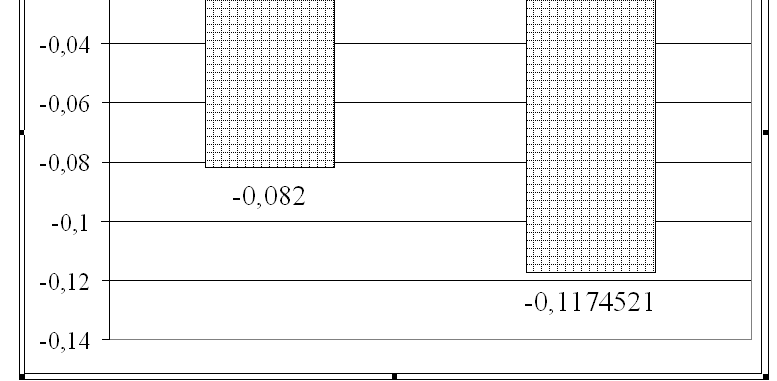

Таблица 2.4 – Оценка прибыльности использования материальных затрат по ИП «Барро» за 2014-2015 гг.

|

Показатели |

Годы |

Отклонение (+,-) |

|

|

2014 |

2015 |

||

|

1. Материальные затраты, млн. р. |

22895 |

27756 |

4861 |

|

2. Прибыль (убыток) от реализации продукции, млн. р. |

-1872 |

-3260 |

-1388 |

|

3. Прибыль на 1 рубль материальных затрат, руб. |

-0,082 |

-0,117 |

-0,035 |

Примечание – Источник: собственная разработка на основе данных приложений А, Б

Для большей наглядности на следующем рисунке 2.4 изобразим динамику прибыли на 1 рубль материальных затрат за исследуемый период.

2014 2015

Рисунок 2.4 – Динамика приблыи на 1 рубль материальных затрат по ИП «Барро» за 2014-2015 гг.

Примечание. Источник: собственная разработка

Таким образом, основные показатели эффективнотси и прибыльности использования материальных затрат за 2014-2015 годы по ИП «Барро» свидетельствуют о негативных тенденциях, что свидетельствует о необходимости разработки соответствующих мероприятий, направленных на оптимизацию материальных затрта и повышение эффективности их использования.

ГЛАВА 3

ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ МАТЕРИАЛЬНЫХ ЗАТРАТ В ИП «БАРРО»

В рамках настоящей работы рассчитаем общую экономию материальных затрат в результате проведения следующих мероприятий в ИП «Барро».

Мероприятие 1 – Сокращение сроков строительства нового цеха

Планируется сократить сроки строительства нового цеха по сборке матрацев премиум класса, в результате чего достигается экономия по статье «Накладные расходы», которую рассчитаем по следующей формуле:

(3.1)

где 0,5 – уровень условно-постоянной части накладных расходов

НР – сумма накладных расходов организации в отчётном году (полагаем, равным 911 млн. р.)

Тн – трудоёмкость работ (24,14 тыс. чел.-часа)

Тпл – следует рассчитаем, исходя из того, что производительность труда повысится на 2,5%.

Снижение трудозатрат за счт роста производительности труда определим по формуле:

, % (3.2)

где П – рост производительности труда, %.

. (3.3)

Имеем:

Тогда получаем:

Таким образом, за счёт сокращения сроков строительства экономия по статье «Накладные расходы» составит 11,114 миллионов рублей (до деноминации).

Мероприятие 2 – Сокращение накладных расходов.

Экономия накладных расходов (НР), зависящих от трудоёмкости, определим по формуле:

Энр = Этр×1,9, (3.3)

где 1,9 – средний норматив накладных расходов на 1 чел-день;

Этр – экономия затрат труда, тыс. руб.

В свою очередь Этр определяется по формуле:

, (3.4)

где П – процент потерь рабочего времени (3,5%);

В – выработка 1 рабочего в тыс. руб.;

tn – продолжительность строительства в днях (160 дней);

СМР – всего стоимость работ в текущих ценах (41962 млн р.).

, (3.5)

где N – количество работающих человек.

, (3.6)

где Тпл – плановая трудоёмкость на объём работ, чел-час. (рассчитана при определении экономии от сокращения сроков строительства в мероприятии 1).

Имеем:

N=23,551∙103/160≈147 (чел.);

В=41962/147=285,456 (млн. руб./чел.);

Тогда получаем:

ЭМ3=Энр=1,9∙82,199=156,178 (млн. руб.).

Таким образом, общая (суммарная) экономия по предложенным выше рассмотренным мероприятиям составляет:

ЭМ=ЭМ1+ЭМ2=11,114+156,178=167,292 (млн. руб.).

ЗАКЛЮЧЕНИЕ

Раскрытие вопросов настоящей работы позволяет сформулировать следующие основные выводы.

В условиях рыночной экономики одной из важнейших задач каждого предприятия становится экономия материальных ресурсов, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли. А прибыль в условиях рыночной экономики – основной источник жизнеобеспечения предприятия.

Материалоемкость, как важный экономический показатель, выявляет особенности технологических процессов производства, позволяет выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы, направляет усилия на совершенствование процесса производства, экономию затрат.

В настоящее время в экономике проявляется научно-техническая деятельность на снижение затрат материальных ресурсов, для чего применяются новые энергосберегающие технологий, используются новые виды ресурсосберегающего оборудования, внедряются малоотходные технологические процессы, новые методы экономики и рационального использования сырья и материалов, совершенствуются структура и нормы материалопотребления.

Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет:

- существенно снизить издержки на производство и реализацию продукции;

- значительно увеличить прибыль, остающуюся в распоряжении предприятия;

- повысить конкурентоспособность продукции;

- улучшить финансовое состояние предприятия.

На предприятии материалоемкость продукции можно снизить за счет:

- создания более совершенной конструкции машин и оборудования;

- широкого применения искусственных и синтетических материалов;

- широкого применения малоотходной и безотходной технологии;

- создания совершенной нормативной базы на предприятии;

- использования отходов производства для выпуска побочной продукции;

- комбинирования производства;

- улучшения качества продукции.

Достигнуть рационального использования материальных ресурсов на предприятии можно только на основе хорошо продуманной политики по ресурсосбережению, которая воплощена в постоянно действующую систему.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Андрианов, В.М. Комплексное использование сырья в промышленности / В.М. Андрианов. – М.: Экономика, 2008. – 207 с.

2. Волков, А.В. Ресурсосбережение в системе производственного менеджмента / А.В. Волков // Менеджмент и бизнес-администрирование. – 2013. – № 1. – С. 198-199.

3. Гайнуллин, И.Д. Современный взгляд на понятие и сущность энергоэффективности и энергоёмкости / И.Д. Гайнуллин // Экономика и управление на предприятии. – 2015. – № 05 (91). – С. 33-36

4. Демьяненко, М.С. Совершенствование системы управления затратами на производство и реализацию продукции / М.С. Демьяненко // Вестник Новосибирского государственного аграрного университета. – 2012. – № 1 (22-1). – С. 143-148.

5. Захаров, А.Н. Комплексное использование материальных ресурсов в условиях рыночного предпринимательства / А.Н. Захаров. – М.: Российская экономическая академия, 2013. – 173 с.

6. Михайлова, И.А. Материалоемкость общественного производства / И.А. Михайлова. – Минск: Наука и техника, 2008. – 268 с.

7. Михайлова-Станюта, И.А. Материалоемкость: факторы, резервы, стимулы / Ред. С.Г. Галуза. – Минск: Наука и техника, 2004. – 134 с.

8. Нехорошева, Л.Н. Экономика предприятия: Учебное пособие / Л.Н. Нехорошева. – Минск: Выш. шк, 2010. – 369 с.

9. Орлова, В.С. Поиск резервов снижения затрат на материальные ресурсы [Электронный ресурс] // Молодой ученый. – 2014. – № 4.2 (63.2). – Режим доступа: http://www.moluch.ru/archive/63/10186/. – Дата доступа: 05.02.2017

10. Поляк, А.М. Интенсификация производства и проблемы снижения материалоёмкости / А.М. Поляк. – М.: Экономика, 2009. – 112 с.

11. Радин, В.Н. Резервы снижения материалоемкости продукции / В.Н. Радин. – Иркутск: Изд-во Иркутского университета, 2011. – 66 с.

12. Рубский, С.Н. Экономический механизм снижения материалоёмкости продукции [Электронный ресурс] // Молодой ученый. – 2013. – № 3.1 (57.4). – Режим доступа: http://www.moluch.ru/archive/57/10044/. – Дата доступа: 04.02.2017

13. Рябов, В.М. Комплексная сбалансированная система показателей как средство стратегического управления промышленным предприятием / В.М. Рябов // Вестник Самарского государственного экономического университета. – 2015. – № 12 (110). – С. 28-31.

14. Семашкина, З.Н. Совершенствование механизма управления материалоемкостью производства: Монография / З.Н. Семашкина. – Самара: Изд-во Самар. гос. экон. акад., 2013. – 124 с.

15. Сергеев, Л.И. Разработка моделей исследования формирования показателей эффективности использования материальных ресурсов / Л.И. Сергеев // Вестник Самарского государственного экономического университета. – 2011. – № 10 (108). – С. 50-53.

16. Смирнова, В.И. Вопросы материалоёмкости общественного производства [Электронный ресурс] // Труды ЦНИИ. – Вып. 40. – Режим доступа: http://chem40.info/info/1791494/. – Дата доступа: 05.02.2017

17. Снижение материалоёмкости [Электронный ресурс] / Большая энциклопедия нефти и газа. – Режим доступа: http://www.ngpedia.ru/id444427p1.html. – Дата доступа: 04.02.2017.

ДОРАБОТКА

2.2 Изучение динамики и структуры материальных ресурсов ИП «Барро», анализ эффективности их использования

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УДi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ).

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки, используя данные таблицы 2.1.

Таблица 2.1 – Расчет влияния данных факторов на материалоемкость продукции ИП «Барро» за 2014-2015 гг. (баз/факт)

|

Показатель |

Алгоритм расчета |

Сумма, млн. руб. |

|

1 |

2 |

3 |

|

I. Затраты материалов на производство продукции: |

- |

- |

|

а) в базисном году |

∑(VВПiБАЗ • УРiБАЗ • ЦМiБАЗ) |

22895 |

|

б) в базисном, пересчитанном на фактический выпуск продукции при сохранении базисной структуры |

МЗБАЗ • ВП1/ВП0 |

22072 |

|

в) по базисным нормам и базисным ценам на фактический выпуск продукции |

∑(VВПiФ • УРiБАЗ • ЦМiБАЗ) |

20145 |

|

г) фактически по базисным ценам |

∑(VВПiФ • УРiФ • ЦМiБАЗ) |

21854 |

|

д) фактически |

∑(VВПiФ • УРiФ • ЦМiФ) |

27756 |

|

II. Стоимость валового выпуска продукции: |

Окончание таблицы 2.1

|

1 |

2 |

3 |

|

а) в базисном году |

∑(VВПiБАЗ • ЦПiБАЗ) |

63471 |

|

б) фактически при базисной структуре и базисных ценах |

∑(VВПiФ • ЦПiБАЗ) ± ∆ВПСТР |

62578 |

|

в) фактически при фактической структуре и по базисным ценам |

∑(VВПiФ • ЦПiБАЗ) |

61245 |

|

г) фактически |

∑(VВПiФ • ЦПiФ) |

60274 |

Примечание - Источник: собственная разработка на основе данных предприятия.

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (таблица 2.2).

Таблица 2.2 - Факторный анализ материалоемкости продукции ИП «Барро» в 2014-2015 гг.

|

Показатель |

Объем производства |

Структура продукции |

Расход материала на изделие |

Цены на материалы |

Цены на продукцию |

Расчет материалоемкости |

Уровень материалоемкости, руб. |

|

План: ME0 |

БАЗ |

БАЗ |

БАЗ |

БАЗ |

БАЗ |

22895 / 63471 |

36.072 |

|

MEусл1 |

Факт |

БАЗ |

БАЗ |

БАЗ |

БАЗ |

22072 / 62578 |

35.271 |

|

MEусл2 |

Факт |

Факт |

БАЗ |

БАЗ |

БАЗ |

20145 / 61245 |

32.892 |

|

MEусл3 |

Факт |

Факт |

факт |

БАЗ |

БАЗ |

21854 / 61245 |

35.683 |

|

MEусл4 |

Факт |

Факт |

Факт |

Факт |

БАЗ |

27756 / 61245 |

45.32 |

|

Факт: ME1 |

Факт |

Факт |

Факт |

Факт |

Факт |

27756 / 60274 |

46.05 |

Примечание - Источник: собственная разработка на основе данных предприятия.

Из таблицы 2.2 видно что материалоемкость в 2015 году относительно 2014 года в целом возросла на 9.978 руб. (46.05 - 36.072) в том числе за счет изменения:

- объема выпуска продукции:35.271 - 36.072 = - 0.8 руб.,

- структуры производства: 32.892 - 35.271 = - 2.379 руб.,

- удельного расхода сырья: 35.683 - 32.892 = 2.79 руб.,

- цен на сырье и материалы: 45.32 - 35.683 = 9.637 руб.,

- отпускных цен на продукцию: 46.05 - 45.32 = 0.73 руб.

Таким образом, можно сделать вывод о том, что на предприятии в отчетном году уменьшился удельный вес продукции с более высоким уровнем материалоемкости.

В результате воздействия этого фактора сумма материальных затрат в себестоимости продукции снизилась на 1433,738 млн. руб. (- 0.0238 × 60274).

За счет увеличения расходов материалов по сравнению с утвержденными нормами материалоемкость возросла на 2.79 руб.

Под влиянием этого фактора сумма материальных затрат в себестоимости продукции увеличилась на 1681,905 млн. руб. (0.0279 × 60274).

Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией.

Прирост объема продукции вследствие изменения общей суммы материальных затрат можно определить с помощью следующей формулы:

∆ВП = (МЗ1 - МЗ0 / МЕ0). (2.1)

Влияние изменения эффективности использования материальных ресурсов на прирост объема продукции можно исчислить по следующей формуле:

∆ВП = МЗ1 (1 / МЕ1 - 1 / МЕ0). (2.2)

Таблица 2.3 - Анализ материалоемкости продукции ИП «Барро» за 2014-2015 гг.

|

Наименование показателей |

2014 г. |

2015 г. |

Отклонение, млн. руб. |

Отклонение, % |

|

1. Объем продукции млн. руб. ВП |

63471 |

60274 |

-3197 |

-5.037 |

|

2. Сумма материальных затрат млн. руб. МЗ |

22895 |

27756 |

4861 |

21.232 |

|

3. Материалоемкость продукции, п.2/ п.3 |

36.072 |

46.05 |

9.978 |

27.662 |

Примечание - Источник: собственная разработка на основе данных предприятия.

Изменение объема продукции на 3197 млн. руб. было вызвано за счет:

- изменения общей суммы материальных затрат:

4861 / 0.361 = 13475.979 млн. руб. - изменения эффективности использования материальных ресурсов:

27756 (1 / 0.46 - 1 / 0.361) = -16672.979 млн. руб.

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Методологические подходы к анализу прибыли)

- Сравнительный анализ теорий конкуренции

- Управление оборотными средствами на предприятии

- Бренд как конкурентное преимущество компании

- Налоговый учет по налогу на имущество организаций

- Понятие и виды конурентных стратегий фирмы

- Формирование лояльности в поведении персонала (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ПОНЯТИЯ «ЛОЯЛЬНОСТЬ ПЕРСОНАЛА»)

- Проблема адаптации персонала и молодых специалистов в организации (Исследования адаптации работников на промышленном предприятии ОАО " Белшина")

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Мотивационные структуры в практике работы с персоналом в ОАО «Белшина»)

- Отличие бухгалтерского учета от налогового учета (Сущность и организация налогового учета)

- Реклама как сигнал и как информация (цели и задачи, функции рекламы)

- Определение, основные задачи, функции бухгалтерского учета (Назначение и функции бухгалтерского учета)