Определение, основные задачи, функции бухгалтерского учета (Назначение и функции бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

В процессе осуществления хозяйственной деятельности для описания ее фактов всегда выявлялись общие категории, описание которых можно найти в самых разных источниках любой исторической эпохи.

По мере исторического развития экономических отношений учетные категории видоизменялись и трансформировались, принимая самые разнообразные формы, которые были связаны с особенностями деятельности людей, также менялись и методы учета.

Сегодня учет осуществляется различными группами людей и в разной форме, но при этом всегда возникает информация, необходимая для контроля и управления хозяйством. Любая категория бухгалтерского учета отражает и в то же время скрывает интересы лиц, занятых в хозяйственном процессе.

В условиях рыночной модели экономики объем информации, который возникает внутри организации и за ее пределами, существенно увеличился. Совершенно другим стал и сам подход к системе учета. Внедрение информационно-компьютерных технологий в некоторой степени упростило функции счетоводства за счет технических средств, а в бухгалтерском учете появились новые, ранее не свойственные функции анализа и оценки информации, а также обоснования принятия решений в сфере управления.

Актуальность курсовой работы заключается в том, что современный социум и экономику невозможно представить без учета. Учет, в равной степени, как и контроль, являются неотъемлемой частью жизнедеятельности любого человека. Под рыночной экономикой понимается свободное экономическое пространство, однако свобода в правильной трактовке смысла данного слова – это не отсутствие норм и правил, а наоборот. Экономическая свобода является правом на осуществление хозяйственной деятельности и правом на защиту экономических интересов субъектов данной деятельности, то есть, свободы, и права всегда сопровождаются свободами и правами иных других лиц. Осуществляя собственные свободы и права, все хозяйствующие субъекты не должны нарушать свободы и права других участников и государства. Таким образом, одним из способов реализации экономических свобод и прав всех хозяйствующих субъектов, выступает организация учета в организациях и на предприятиях. Именно поэтому вопрос курсовой работы - понимание сущности, целей, задач и функций бухгалтерского учета требует отдельного изучения.

Современная методология бухгалтерского учета, научные теории и международные стандарты в данной области являются продолжением развития бухгалтерского учета в сфере теоретической преемственности.

Цель курсовой работы заключается в изучение на основе анализа научно-методической литературы и законодательства по бухгалтерскому учету основных понятий бухгалтерского учета, а также выявление его целей и задач, функций и принципов. Исходя из цели курсовой работы, задачи сводятся к следующему:

– определить понятие «бухгалтерский учет» в различных источниках и его анализ;

– дать характеристику предмету и методам бухгалтерского учета;

– рассмотреть цели и задачи, принципы бухгалтерского учета;

– изучить основные функции бухгалтерского учета.

Объектом курсовой работы является бухгалтерский учет.

Предмет курсовой работы цели и задачи, особенности организации бухгалтерского учета.

Законодательно-правовую основу курсовой работы составил основной нормативный документ в сфере бухгалтерского учета – Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Методологическую основу курсовой работы составляют труды российских специалистов и ученых по бухгалтерскому учету: Г.Н. Алексеевой, Н.В. Пошерстник, И.В. Захаровой, В.А. Ерофеевой и других.

Теоретическая разработка темы курсовой работы осуществлялась с использованием общенаучных методов: научная абстракция, системный синтез и анализ.

1. Сущность бухгалтерского учета: понятие, предмет и методы

1.1. Определение понятия «бухгалтерский учет» и его сущности

В современном обществе хозяйственный учет выступает в качестве важного элемента финансово-экономических отношений.

Учет представляет собой вид деятельности, предметом которой является информация[[1]]

Хозяйственный учет является количественным отражением и качественной характеристикой экономических операций и процессов, осуществляемых в ходе реализации деятельности предприятия и направленных на его эффективное управление. Хозяйственный учет – система наблюдения, измерения, количественной и качественной характеристики, регистрации хозяйственных процессов и явлений[[2]]

В зависимости от характера и методов получения данных, а также способов группировки учет подразделяется на оперативный, статистический, бухгалтерский учет.

Оперативный учет предназначен для оперативного и быстрого отображения осуществляемых хозяйственных процессов в ходе их реализации. Данный вид учета характеризуется быстротой и краткостью получения данных учета и прерывен во времени. Оперативный учет ведется без применения определенной системы, учетные данные, как правило, сообщаются устно и не документируются, и предназначены для текущего повседневного управления и руководства предприятием.

Статистический учет изучает количественные социально-экономические процессы и явления общественной жизни, выходя за рамки одной организации[[3]]

Все виды хозяйственного учета взаимосвязаны между собой, а также дополняют и одновременно контролируют друг друга, информация, выдаваемая ими, имеет разную степень точности, но применяется в строгом соответствии с задачами определенного вида учета.

Бухгалтерский учет включает в себя финансовый и управленческий учет [[4]] Управленческий учет предназначен для потребления внутри организации. Финансовый учет установлен для внутренних и внешних пользователей, к числу которых относятся государство и физические лица, сторонние организации и иные субъекты хозяйственной деятельности.

Бухгалтерский учет – хозяйственный процесс в виде единого целого – продукт сознательной целенаправленной работы бухгалтера[[5]]

Законодательно-правовое определение бухгалтерского учета определено в ст. 1 ФЗ «О бухгалтерском учете» от 21.11.1996 г. №129: «Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, документального и непрерывного учета всех хозяйственных операций». Перечень информации, которая формируется в сфере бухгалтерского учета, представлен в Приложении А. Сбор информации о хозяйственных операциях, имуществе и обязательствах предприятия является основой учета и позволяет при соблюдении принципов учета как системы формировать достоверную и полную информацию для обеспечения пользователей. Определение понятия «бухгалтерский учет» в целом многими авторами в учебных источниках воспроизводит законодательную терминологию.

Согласно Н.А. Каморджанову и И.В. Карташовой бухгалтерский учет является упорядоченной системой сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, расходах и доходах предприятия и их изменениях посредством осуществления документального, сплошного, непрерывного учета хозяйственных операций[[6]] Данная трактовка термина определяет, что под бухгалтерским учетом понимается область специальных экономических знаний, которые имеют в социуме значительное практическое значение. Благодаря бухгалтерскому учету осуществляется регистрация, обработка и хранение информации касательно фактов финансовой и хозяйственной деятельности предприятия.

По мнению Ерофеевой В.А. и Тимофеевой О.В. бухгалтерский учет имеет свои специфичные особенности, которые отличают его от всех остальных видов учета:

– документально подтвержден;

– непрерывен во времени и сплошной по охвату всех изменений;

– применяет особые, только ему присущие способы обработки данных (счета и двойная запись)[[7]]

Как считают С.Е. Палий и Е.Л. Ходырева, бухгалтерский учет является совокупностью научных принципов и знаний, которые обеспечивают получение учетных данных, имеющих свои совокупные признаки, которые характеризуют составные части процессов экономики: сущности фактов хозяйственной деятельности, их измерения во времени и результативность совокупного воздействия[[8]]

Законодательное определение понятия «бухгалтерский учет», по мнению Г.Н. Алексеевой, отображает этапы учетного процесса (вначале учетный объект наблюдается, далее измеряется, выполняется его регистрация, и производится последующая обработка учетной информации для передачи пользователям) и основные отличия бухгалтерского учета от статистического и оперативного учета[[9]]

По мнению В.Я. Кожинова бухгалтерский учет, дает возможность представить полную картину финансового и имущественного состояния предприятия. В бухгалтерском учете содержится всеобъемлющая аналитическая и синтетическая информация по основным средствам, а также материальным, денежным и трудовым ресурсам, что позволяет управлять хозяйственным процессом и контролировать реализацию плановых показателей предприятия.

Медведев М.Ю. индивидуально подходит к трактовке бухгалтерского учета, по его мнению, учет является системой исчисления объектов хозяйственной деятельности[[10]] Система в переводе с греческого языка означает составленное из частей, то есть означает порядок составных частей и тем самым противостоит хаосу. Учет противопоставляется хаосу в хозяйственной деятельности – в этом его идеология и сущность. Направленность бухгалтерского чета на решение хозяйственных проблем сближает его со схожими науками, такими как юриспруденция, математика, теория информационных систем. Сущность бухгалтерского учета состоит в организации движения, оформления, обработки и хранения бухгалтерских документов[[11]]

Загряцкий Н.И. считает, бухгалтерский учет создает информационную систему, которая оперирует данными о пассивах и активах и пассивах предприятия, отображает факты по движению материальных ценностей, выпуску и реализации продукции[[12]]

В отличие от оперативного учета бухгалтерский учет признан наиболее достоверным и всеобъемлющим видом учета в силу того, что с момента создания предприятия и на протяжении всей его деятельности постоянно в хронологическом порядке организуется сплошное отражение всей хозяйственной жизни на базе первичных учетных документов. Бухгалтерский учет оперирует данными в денежных единицах, однако при необходимости применяется информация, выраженная в трудовых и натуральных показателях.

В.М. Богаченко и Н.А. Кирилова приводят следующее определение: бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных федеральным законом «О бухгалтерском учету, в соответствии с требованиями к бухгалтерскому учету, и составление на ее основе бухгалтерской отчетности[[13]]

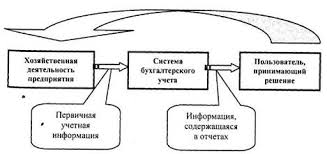

М.С. Мейскин и Н.В. Пошерстник приводят законодательное определение термина «бухгалтерский учет» и иллюстрируют его, что показано на рисунке 1

Рисунок 1 - Графическое изображение понятия «бухгалтерский учет»

«Источник: Пошерстник Н.В. Самоучитель по бухгалтерскому учету / Н.В. Пошерстник, М.С. Мейскин. – СПб.: Издательский дом Герда, 2005. – 217 с.»

В совокупности с бухгалтерской отчетностью, бухгалтерский учет являются наиболее эффективным и практически единственным способом итогового обобщения всей учетной информации организации за отчетный и текущий период[[14]] На основе анализа литературы, очевидно, что бухгалтерский учет имеет свои характерные черты, которые присущи только ему и отличают его от остальных видов учета:

– ограничивается рамками определенного предприятия;

– каждый факт хозяйственной деятельности оформляется документально при помощи машинного носителя информации или первичного документа, имеющего правовую основу и юридическую силу;

– непрерывность во времени отображения всех совершающихся хозяйственных фактов;

– хозяйственные средства и процессы обязательно отображаются в денежном выражении, при этом обобщая натуральные показатели;

– взаимосвязанность отражения хозяйственной деятельности, которая обусловлена взаимозависимостью совершающихся хозяйственных фактов;

– имеет место сплошное отражение всех хозяйственных операций. Под сплошным отображением хозяйственной деятельности понимается обязательный учет всего без исключения имущества и всех видов производственных запасов, фондов, затрат продукции, денежных средств, задолженности предприятия и т.п.[[15]]

– использование специфических методов обработки данных, не применяющихся в других видах учета или применяющихся редко.

Под организацией ведения бухгалтерского учета на предприятии понимают систему элементов и условий построения учетного процесса направленную на получение своевременной и достоверной информации о хозяйственной деятельности и осуществлении контроля за рациональным использованием трудовых и материальных, финансовых ресурсов[[16]]

Таким образом, бухгалтерский учет является частью управленческого комплекса предприятия. Законодательное определение термина «бухгалтерский учет» содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ. Большинством авторов учебных изданий данное понятие приведено с некоторыми расхождениями, но в целом отображает законодательную трактовку.

1.2. Характеристика предмета и методов бухгалтерского учета

Наличие, состояние и использование средств экономического субъекта в процессе воспроизводства является предметом бухгалтерского учета.

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия[[17]]

Предмет бухгалтерского учета представляет собой наличие и движение активов, источники их создания и применения в виде кредиторской задолженности, собственного капитала и результаты экономической деятельности предприятия.

Бухгалтерский учет, соответственно являясь экономической наукой, общим предметом которых выступает познание производственных отношений, устанавливает границы своего применения непосредственно содержанием его предмета. Содержание предмета бухгалтерского учета раскрывается в экономической сущности объектов, подлежащих учету.

Объектами, или составными частями, предмета являются: имущество организации, ее обязательства, хозяйственные операции, которые вызывают изменение имущества и источников его формирования[[18]] Объекты учета представляют собой хозяйственные средства, которые используются для осуществления хозяйственной деятельности предприятием.

Состав имущества предприятия разнообразен. Он определяется отраслевой спецификой и содержанием, объемом хозяйственной деятельности. Объекты имущества предприятия имеют стоимостное выражение и называются хозяйственными средствами. Хозяйственные средства по размещению и составу подразделяются на оборотные и внеоборотные, образующие оборотный и основной капиталы[[19]]

Внеоборотные активы (внеоборотный капитал) предприятия включают в себя основные средства, оборудование и нематериальные активы, вложения: финансовые, незавершенные капитальные и долгосрочные финансовые.

В практике планирования и организации бухгалтерского учета основными средствами являются средства труда, которые используются при изготовлении продукции, оказании услуг и выполнении работ сроком более одного года. Основные средства применяются в разных сферах приложения общественного труда, таких как товарное обращение и материальное производство, непроизводственная сфера.

Основные средства – совокупная стоимость движимого и недвижимого имущества с длительным сроком функционирования[[20]]

Основные средства являются средствами, которые в производственном процессе участвуют в длительное время, но при этом сохраняют натуральную форму. Стоимость основных средств переносится на созданный продукт постепенно и частями, в зависимости от степени износа.

Нематериальные активы – это средства, которые не имеют видимой материальной формы, но способные переносить их владельцу доход и обеспечить условия, необходимые для его извлечения[[21]]

Нематериальные активы, как и основные средства, переносят не сразу свою стоимость на изготовленную продукцию, а по мере амортизации.

Капитальные вложения являются затратами на приобретение предприятиям оборудования и инструмента, осуществление строительно-монтажных работ, и прочих капитальных работ, например: геологоразведочные, проектно-изыскательские и буровые работы.

Финансовые вложения – вложения средств организации с целью получения прибыли [[22]]

Финансовые вложения являются инвестициями предприятия в государственные ценные бумаги, к которым относятся облигации и другие долговые обязательства, ценные бумаги и уставные капиталы иных предприятий, которые предоставлены другим предприятиям займы.

Оборотные активы или оборотный капитал состоит из денежных средств и материальных оборотных средств, а также средств в расчетах и краткосрочных финансовых вложений. Оборотные активы в равной степени, как и внеоборотные, в своей основе состоят из движимого и недвижимого имущества предприятия и разных видов его дебиторской задолженности.

Денежные средства представляют собой основу финансовых ресурсов организации [[23]]

Денежные средства образуются из остатков наличных денег в кассе и на расчетном счете предприятия, и иных счетах в банках.

Материальными оборотными средствами являются материалы и сырье, полуфабрикаты и топливо, расходы будущих периодов, незавершенное производство, животные на выращивании и откорме, готовая продукция и продукция, предназначенная для реализации, то есть все средства, которые находятся на складе или отгружены покупателям.

Средства в расчетах включают в себя различные виды дебиторской задолженности, под которой принято понимать долги иных предприятий, в частности.

По источникам образования и целевому назначению все имущество предприятия подразделяется на собственное (собственный капитал) и заемное имущество (созданное за счет обязательств)[[24]]

Источниками собственных средств является уставный, резервный и добавочный капитал, специальные фонды и нераспределенная прибыль. Также к источникам собственных средств относят и целевые резервные фонды.

Заемные средства предприятия организуются за счет кредитов банков и кредиторской задолженности, заемных средств и обязательств по распределению, в частности задолженность служащим и рабочим по заработной плате, налоговым органам по налогам и органам социального страхования.

Еще одним объектом бухгалтерского учета предприятия являются хозяйственные операции, которые вызывают изменение обязательств и состава имущества. К хозяйственным предприятиям относятся операции по производству и снабжению, реализации изготовленной продукции.

Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности предприятия, а предметом – вся в целом его хозяйственная деятельность[[25]]

Метод бухгалтерского учета – совокупность всех способов и приемов, с помощью которых в бухгалтерском учете отображается состояние и движение хозяйственных средств и источников их образования. Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято еще называть элементами: документация и инвентаризация, оценка и калькуляция, двойная запись и счета, бухгалтерский баланс и отчетность.

Документацией называют способ первичного отражения хозяйственных операций в специальных документах учета, которые являются основанием для бухгалтерских записей[[26]]

Любая хозяйственная операция предприятия оформляется документами. Документ служит как основанием для отображения операций, так и способом первичного наблюдения и их регистрации. Документация необходима для контроля деятельности предприятия, осуществления документарных проверок и создания условий для сохранности имущества.

Оценка осуществляется посредством суммирования фактически произведенных расходов[[27]]

С помощью оценки хозяйственные средства получают денежное выражение.

При проведении инвентаризации выявляется фактическое наличие соответствующих объектов учета, которое сопоставляется с данными регистров учета[[28]] Для руководства хозяйственной деятельностью необходимо знать все затраты на ее ведение, причем не только размер каждого вида затрат, но и их сумму, которая относится к определенному объекту. Себестоимость объектов бухгалтерского учета исчисляется при помощи калькуляции. Калькуляция – способ группировки затрат и определения себестоимости[[29]]

Для постоянного контроля за осуществлением хозяйственных операций и процессов предприятия, состоянием средств хозяйствования и источников их образования следует непрерывно учитывать все хозяйственные операции по отдельным стадиям и в разрезе отдельных видов и групп хозяйственных средств.

Экономическая группировка объектов учета, которая позволяет получать экономические показатели, необходимые для осуществления текущего наблюдения за хозяйственной деятельностью, обеспечивает система счетов.

Счет бухгалтерского учета – это группировки и текущего учета однородных по экономическому содержания хозяйственных средств предприятия, их источников и хозяйственных процессов[[30]]

Счета в бухгалтерском учете дают возможность сгруппировать и получать обобщенные характеристики объектов бухгалтерского учета.

Отображение осуществляемых хозяйственных операций в системе бухгалтерских счетов реализуется при помощи двойной записи, суть которой заключается во взаимосвязанном отражении разных явлений, которые создаются вследствие выполнения хозяйственных операций. Данный способ записей раскрывает их экономическое содержание и дает возможность изучать экономическую деятельность хозяйствующего субъекта.

Контроль за совокупностью объектов в бухгалтерском учете осуществляется посредством сопоставления средств с источниками их образования, так называемого балансового обобщения. Баланс – способ обобщения и группировки хозяйственных средств предприятия и их источников на определенный момент времени в денежном выражении[[31]] Балансовое обобщение характеризуется равенством обобщенной суммы видов средств предприятия и суммы источников их образования, сохраняющихся постоянно. Балансовое обобщение дает возможность осуществить строгий контроль, как за наличием, так и использованием средств хозяйствующего субъекта.

Результаты хозяйственной деятельности предприятия и конкретизация отдельных показателей бухгалтерского баланса отображается в отчетности.

Бухгалтерская отчетность является единой системой информации о финансовом положении хозяйствующего субъекта за определенный временной промежуток. Бухгалтерская отчетность представляет собой единую систему данных о финансовом и имущественном положении предприятия и о результатах его хозяйственной деятельности, которая составляется по установленным формам на основе данных бухгалтерского учета[[32]]

Таким образом, предметом бухгалтерского учета является состояние и применение хозяйственных средств в воспроизводственном процессе. Объектами бухгалтерского учета выступает имущество, представленное хозяйственными средствами и активами, а также средства формирования имущества и хозяйственные процессы. Метод бухгалтерского учета является совокупностью способов и приемов учета пассивов и активов, а также хозяйственных операций предприятия.

Выводы по главе 1

В статье 1 Закона ФЗ «О бухгалтерском учете» представлено исчерпывающее определение понятия «бухгалтерский учет» в качестве законченной системы хозяйственного учета. В основном большинство авторов дают определение понятия «бухгалтерский учет», основываясь на законодательном определении.

В обобщенном виде предметом бухгалтерского учета выступает хозяйственная деятельность любого предприятия с точки зрения системы учета результатов и ресурсов и его хозяйственной и финансовой деятельности. Составными частями предмета бухгалтерского учета являются разнообразные и многочисленные объекты, которые можно свести в две основные группы: объекты, обеспечивающие и составляющие хозяйственную деятельность.

Метод бухгалтерского учета является совокупностью различных приемов и способов учета пассивов и активов, хозяйственных операций предприятия. Основными методами бухгалтерского учета является документация и инвентаризация, оценка и калькулирование, счета и двойная запись, а также бухгалтерский баланс и бухгалтерская отчетность.

2. Назначение и функции бухгалтерского учета

2.1. Основные цели и задачи, принципы бухгалтерского учета

Бухгалтерский учет служит для отображения и контроля средств хозяйствующего субъекта и процессов его хозяйственной деятельности выражаемого в обобщающем денежном выражении. Бухгалтерский учет вместе с бухгалтерской отчетностью являются практически единственным и самым эффективным способом итогового обобщения учетной информации предприятия за текущий и отчетный период для пользователей[[33]]

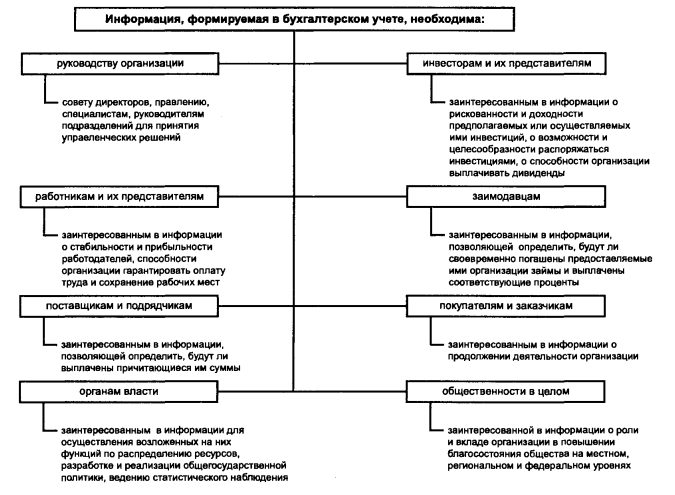

Классификация пользователей бухгалтерской учетной информации изображена на рисунке 2.

Рисунок 2 – Пользователи бухгалтерской информации

«Источник: Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – 416 с.»

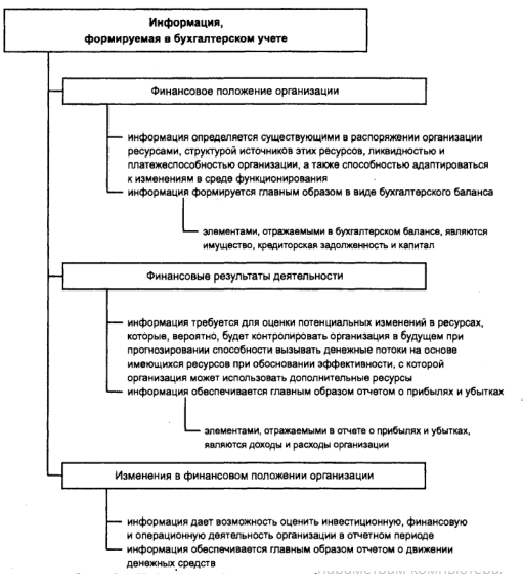

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации[[34]]

В Федеральном законе «О бухгалтерском учете» указаны главные задачи, стоящие перед бухгалтерским учетом:

– формирование полной и достоверной информации о деятельности предприятия и его имущественном положении[[35]]

Информации, которая необходима внутренним пользователям бухгалтерской отчетности, а также руководителям и учредителям, собственникам имущества и участникам предприятия, и внешним пользователям, таким как инвесторы и кредиторы. Информация, которая получена в системе бухгалтерского учета, может использоваться абсолютно во всех видах хозяйственного учета[[36]];

– калькулирование себестоимости продукции и формирование фактических затрат на производство продукции, выполненных работ и оказанных услуг);

– контроль за наличием и движением имущества и обязательств предприятия, использованием финансовых, материальных и трудовых ресурсов согласно утвержденным нормам и нормативам, сметам;

– выполнение разных смет расходов;

– формирование полной себестоимости продукции, которая реализована предприятием;

– контроля за соблюдением норм законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью;

– анализа деятельности разных подразделений предприятия, таких как цеха и производства, участки и филиалы;

– выявление резервов повышения эффективности хозяйственной и финансовой деятельности организации[[37]];

– предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов обеспечения его финансовой устойчивости[[38]];

– снижение затрат, связанных с формированием реализованной и выпущенной продукции (работ, услуг)[[39]];

Задачами бухгалтерского учета являются не только внутренние вопросы, которые связаны с отношениями внутри предприятия, но и внешние вопросы, связанные с правоотношениями с иными хозяйствующими субъектами и государственными контролирующими органами.

В данном отношении бухгалтерский учет уникален, так как задачи или цели, которые стоят перед научными дисциплинами, на законодательно-правовом уровне, как правило, не регламентированы.

Исходя из цели бухгалтерского учета, он зависит от двух основных факторов: назначения бухгалтерского учета и обязательных требований, предъявляемых к бухгалтерскому учету.

Назначением или стратегической целью бухгалтерского учета является оказание положительного воздействия на хозяйственную деятельность, которая осуществляется посредством предоставления соответствующей информации.

Стратегическая цель учета является глобальной целью, и в данной трактовке она, характеризуя место бухгалтерского учета в системе научных дисциплин, монолитна и едина. Реализация любой цели требует исполнителя. В области бухгалтерского учета основным исполнителем целей является бухгалтер. Для решения стратегической учетной проблемы, которая заключается в оптимизации хозяйственной деятельности, бухгалтеру необходимо решать большое количество локальных учетных задач.

Все задачи бухгалтерского учета в зависимости от причин, которые обусловили их возникновение, принято подразделять на несколько групп[[40]]:

1. Технологические задачи, которые зависят от различных технологических аспектов учета. К данным задачам относится:

– регистрация информации, то есть ее ввод с бумажных носителей, которые созданы на другом предприятии, в собственную учетную систему;

– перевод информации из собственной учетной системы на бумажный носитель для регистрирации в систему другого предприятия.

2. Алгоритмические задачи бухгалтерского учета зависят от используемых алгоритмов вычислений.

3. Исполнительские задачи бухгалтерского учета зависят от распоряжений тех лиц, которым по роду своей работы бухгалтер обязан подчиняться.

4. Технические задачи в первую очередь обусловлены поддержанием учетной системы в рабочем состоянии.

Классифицировать задачи, бухгалтерского учета можно и по другим основаниям, например характеру отношений, способу регламентации, характеру воздействия на деятельность хозяйствующего субъекта, степени срочности и объекту целепологания.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус[[41]].

Базовые принципы бухгалтерского учета предполагают использование определенных требований и допущений[[42]]

В западном учете понятие «допущения» соответствует примерно понятию «основополагающие бухгалтерские принципы». В российской теории бухгалтерского учета данное понятие относится в большой степени к правилам составления отчетности.

Допущения, указанные в положении по учетной политике, не обязательно должны объявляться предприятием, так как их принятие изначально подразумеваются. Вместе с тем если предприятие при ведении бухгалтерского учета и составлении бухгалтерской отчетности допускает отступления от регламентированных допущений, то оно обязано указать причины данных отступлений.

Допущение как базовый принцип предполагает определенные условия, создаваемые организацией при ведении бухгалтерского учета[[43]]

Положением установлены следующие допущения:

1. Допущение имущественной обособленности подразумевает, что активы и обязательства предприятия существуют обособленно от обязательств и активов собственников данного предприятия и активов и обязательств других предприятий[[44]]

2. Допущение непрерывности деятельности предприятия обозначает, что оно будет продолжать свою хозяйственную деятельность в будущем и у него отсутствует намерение ликвидации или сокращения деятельности.

3. Допущение последовательности применения учетной политики предполагает, что выбранная методика учета в организации будет использоваться на протяжении длительного периода времени, что обеспечит сопоставимость данных, представленных в бухгалтерской отчетности[[45]]

4. Допущение временной определенности фактов хозяйственной деятельности обозначает, что они отражаются в учете и отчетности того периода, в котором осуществлены, в независимости от времени поступления и выплаты денежных средств, которые связаны с этими фактами.

Формируемая предприятиями политика ведения бухгалтерского учета также должна соответствовать ряду требований.

Требование рациональности – баланс между выгодами, извлекаемыми из бухгалтерской информации, и затратами на ее получение[[46]]

Требование полноты обозначает необходимость отображения в бухгалтерском учете без исключения всех фактов хозяйственной деятельности предприятия.

Требование своевременности подразумевает необходимость своевременного отображения в бухгалтерской отчетности и бухгалтерском учете фактов хозяйственной деятельности.

Требование осмотрительности – большая готовность к признанию в бухгалтерском учете обязательств и расходов, чем возможных активов и доходов, недопущение создания скрытых резервов[[47]]

Требование приоритета содержания перед формой обозначает, что в учете факты хозяйственной деятельности должны отображаться исходя из их правовой формы и экономического содержания условий и фактов хозяйствования.

Требование непротиворечивости определяет необходимость тождества данных аналитического учета с данными по синтетическим счетам на первое число каждого месяца.

Таким образом, главная цель бухгалтерского учета заключается в обеспечении учетной информацией сторонних и собственных пользователей в соответствии с законодательством и их потребностями в необходимой информации. Выполнение регламентированных допущений и требований является непременным условием системы нормативного регулирования учета.

2.2. Функции бухгалтерского учета

Исходя из ключевых задач бухгалтерского учета, очевидно, что он выполняет ряд различных функций, которые по значению можно распределить на две группы: основные и производные функции.

К основным функциям бухгалтерского учета относятся такие функции, как контрольная, информационная, аналитическая функция и функция обеспечения сохранности имущества и обратной связи. К производным функциям бухгалтерского учета относится прогностическая, обеспечивающая и регулирующая функция, и функция правовой учетной регламентации.

Основные функции бухгалтерского учета реализуют в финансовом и в управленческом учете, производные функции осуществляются только в финансовом учете или наоборот только в управленческом учете.

С помощью бухгалтерского учета выполняется три вида контроля – предварительный, последующий и текущий контроль[[48]] В процессе контроля систематически наблюдается и проверяется деятельность всех без исключения объектов управления, всех производств и участков, устанавливаются причины отклонений, отклонений от целей, которые поставлены перед определенным объектом, и в дальнейшем принимаются меры по устранению отклонений.

Контрольная функция подразумевает постоянный контроль применения всех видов ресурсов предприятия. Контрольная функция бухгалтерского учета связана с обеспечением выполнения плановых задач и достижения запланированных показателей деятельности предприятия путем их сравнения[[49]]

Контрольная функция бухгалтерского учета обеспечивает контроль за экономической целесообразностью и рентабельностью осуществления хозяйственных процессов, а также их правовой обоснованностью и за сохранностью имущества предприятия.

Работники бухгалтерии и аудиторских фирм, налоговых служб контролируют сохранность, наличие и движение имущества предприятия, своевременности и правильности расчетов с государством и иными субъектами хозяйственной деятельности[[50]]

Контроль на предприятии осуществляется по следующим ключевым направлениям:

– эффективное и рациональное использование трудовых и финансовых, топливно-энергетических и материально-сырьевых ресурсов предприятия;

– выполнение планов или программ по объемам произведенной, отгруженной и реализуемой продукции;

– формирование фактических затрат на изготовление продукции и калькулирование ее себестоимости, полной себестоимости реализованной продукции;

– выполнение смет расходов, включая сметы затрат, представительских расходов и смет, которые связаны с рекламой;

– снижение затрат, которые связаны с формированием произведенной и реализованной продукции;

– создание и последующее использование фонда риска, то есть резервов по сомнительным долгам предприятия;

– формирование прибыли, которая подлежит налогообложению и остается в распоряжении предприятия, а также ее использование;

– составление финансовой отчетности предприятия и отчетности по запросам собственников.

С усилением контрольной функции и совершенствованием системы бухгалтерского учета тесно связана функция обеспечения сохранности собственности[[51]]Для реализации данной функции необходим ряд определенных предпосылок, таких как наличие оборудованных складских помещений, измерительных и контрольных приборов, расходомеров и мерной тары. Инструментом для реализации функции обеспечения сохранности собственности является инвентаризация имущества, позволяющая установить изменения, которые произошли в составе собственности предприятия.

Обеспечение сохранности собственности является функцией бухгалтерского учета, которая имеет большое значение в условиях наличия форм собственности и рыночных отношений[[52]]

Информационная функция является одной из главных функций бухгалтерского учета в системе нормирования и управления рыночной экономики.

Информационная функция заключается в обеспечении информации, которая необходима для осуществления контроля, планирования и принятия управленческих решений[[53]]

Бухгалтерский учет фиксирует и накапливает исчерпывающую синтетическую или обобщающую, а также аналитическую или детализированную информацию о наличии и движении имущества и источниках его образования, в том числе и хозяйственных процессах и о конечных результатах производственно-хозяйственной и финансовой деятельности предприятия. Инструментом для реализации данной функции является инвентаризация, позволяющая определить изменения, которые произошли в составе собственности. Пользователями, заинтересованными в информации бухгалтерского учета могут быть потенциальные и реальные инвесторы, работники и заимодавцы, в том числе подрядчики и поставщики, заказчики и покупатели, органы власти и в целом общественность.

В целом, информационная функция бухгалтерского учета заключается в обеспечении информации о деятельности и финансовом состоянии предприятия для нужд внешних и внутренних пользователей[[54]]

Аналитическая функция бухгалтерского учета заключается в осуществлении на основе первичных и сводных экономических данных анализа наличия, состояния и движения ресурсов и результатов деятельности предприятия с широким применением экономико-статистических методов и моделирования[[55]]

Аналитическая функция заключается в снабжение аналитических служб полной и достоверной информацией с целью проведения анализа производственно-хозяйственной деятельности посредством применения инструментария бухгалтерского учета.

Аналитическая функция в условиях рыночной модели отношений дает возможность изучить перспективы развития хозяйствующего субъекта и при этом вскрыть имеющиеся недостатки, а в дальнейшем наметить пути совершенствования направлений хозяйственной деятельности[[56]]

Функция обратной связи бухгалтерского учета заключается в том, что он принимает информацию о хозяйственных фактах непосредственно с мест их осуществления, проверяет и обрабатывает, передает ее управляющей системе предприятия, затем управленческая информация передается бухгалтерской службе, направляющей данную информацию в производственные подразделения и применяет ее в своей работе.

Благодаря функции обратной связи создается информационная система, обеспечивающая необходимыми данными все уровни управления. С помощью функции обратной связи осуществляют контроль за выполнением плановых показателей, нормативов и норм, за использованием ресурсов, устанавливают недостатки, выявляют резервы производства и уровень их мобилизации и использования[[57]]

К производным функциям бухгалтерского учета относится оценочная и прогностическая, регулирующая и обеспечивающая функция, а также функция правовой учетной регламентации.

Оценочная функция бухгалтерского учета заключается в оценке и измерении ресурсов предприятия, установлении стоимости и себестоимости изготовленной продукции, расчета результата деятельности и рентабельности предприятия. Оценка является результатом измерения и идентификации объектов учета[[58]]

Среди производной функцией в бухгалтерском учете наиболее значимой является регулирующая функция, которая направлена на эффективное и рациональное ведение производственной и хозяйственной деятельности предприятия в целом.

Благодаря функции правовой учетной регламентации обеспечивается реализация и оформление хозяйственных процессов в строгом соответствии с нормативными положениями, которые регламентируют ведение бухгалтерского учета.

Обеспечивающая функция бухгалтерского учета заключается в сборе необходимой информации для управления хозяйствующего субъекта.

Прогностическая функция бухгалтерского учета направлена на развитие производства и предприятия в целом.

Таким образом, бухгалтерский учет в системе управления выполняет ряд функций, главными из которых являются информационная, контрольная, аналитическая функция, и функция обеспечения сохранности собственности и обратной связи.

Выводы по главе 2

Бухгалтерский учет является информационная система, отражающая состояние и движение имущества, расчетов и обязательств, а также результатов деятельности предприятия.

Цель и задачи бухгалтерского учета заключаются в формировании информации об имущественном положении и деятельности предприятия, которые необходимы внешним и внутренним пользователям бухгалтерской отчетности.

Бухгалтерский учет характеризуется и рядом функций, которые в полной мере позволяют реализовать ввод первичной информации и обеспечить контроль за сохранностью имущества предприятия. Наиболее значимыми функциями бухгалтерского учета являются: контролирующая, обеспечения сохранности имущества и обратной связи, а также информационная и аналитическая функция. Функции бухгалтерского учета непосредственно воздействуют на деятельность подразделений и предприятия в целом.

ЗАКЛЮЧЕНИЕ

Любое предприятие, которое является субъектом рыночных отношений, в условиях конкуренции вынуждено постоянно принимать решения, которые касаются хозяйственной деятельности. Принятие рациональных управленческих решений невозможно без осуществления сбора, последующей обработки и интерпретации соответствующей информации.

Бухгалтерский учет является слагаемым системы хозяйственного учета. Система бухгалтерского учета направлена на экономичность и полноту, преемственность и непрерывность в учете всех сторон хозяйственной деятельности, которые характеризуют деятельность предприятия согласно Гражданскому кодексу РФ в качестве субъекта предпринимательской деятельности.

К предмету бухгалтерского учета относится воспроизводство общественного продукта, которое включает в себя производство и распределение, обмен и потребление общественного продукта. Для бухгалтерского учета свойственно обобщение всей информации в стоимостные показатели, дополняемые детальными аналитическими показателями, которые выражены в трудовых и натуральных измерителях.

Объектами хозяйственного учета являются имущество предприятия и источники формирования этого имущества, собственные и заемные обязательства предприятия, а также хозяйственные процессы.

В бухгалтерском учете выделяют следующие главные цели и задачи:

– формирование полной и достоверной информации;

– предоставление информации пользователям;

– предотвращение негативных аспектов деятельности предприятия.

Бухгалтерский учет для выполнения основных задач выполняет определенные функции:

– информационная функция предназначена для фиксации фактического состояния хозяйствующего субъекта;

– аналитическая функция устанавливает возможность проведения анализа финансового состояния предприятия;

– контрольная функция обеспечивает контроль за выполнением производственных и иных планов, мерой потребления и мерой труда, а также сохранностью собственности предприятия;

– функция обратной связи отображает обратную связь в хозяйственной системе и процессы выполнения управленческих решений.

Метод бухгалтерского учета – совокупность всех способов и приемов, с помощью которых в бухгалтерском учете отображается состояние и движение имущества и его источников.

Метод бухгалтерского учета включает в себя способы и приемы, которые принято считать элементами метода:

– документация и инвентаризация в качестве способа бухгалтерского наблюдения;

– калькуляция и оценка в качестве способа бухгалтерского измерения;

– двойная запись и бухгалтерские счета в качестве способа бухгалтерской группировки;

– бухгалтерский баланс и отчетность в качестве способа бухгалтерского обобщения.

Подводя итоги курсовой работы, следует отметить, что область применения бухгалтерского учета на современном этапе развития рыночных отношений очень велика, а знание и понимание сущности и его значение является ключевым фактором его правильной организации и ведения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ с изм. 28.09.10 // СЗ РФ. – 1996. – №48. – ст.5369.

- Алексеева Г.Н. Теория бухгалтерского учета: учебн. пособие / Г.Н. Алексеева. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 19-е, стер. – Рн/Д: Феникс, 2015. – 510с.

- Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – 256 с.

- Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 527 с.

- Ерофеева В.А. Бухгалтерский учет: лекции / В.А. Ерофеева, О.В. Тимофеева. – М.: Юрайт-Издат, 2008. – 192 с.

- Загряцкий Н.И. Теория бухгалтерского учета / Н.И. Загряцкий. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. – 138 с.

- Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – 423 с.

- Зонова А.В. Бухгалтерский финансовый учет: учебное пособие / А.В. Зонова, И.Н. Бачуринская, С.П. Горячих. – СПб.: Питер, 2011. – 480 с.

- Каморджанова Н.А. Бухгалтерский финансовый учет / Н.А. Каморджанова, И.В. Карташова. – 3-е изд. – СПб.: Питер, 2008. – 628 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: ТК Велби, Изд-во Проспект, 2006. – 448 с.

- Лишиленко А.В. Бухгалтерский учет: учебник / А.В. Лищиленко. – К.: Центр учебной литературы, 2011. – 736 с.

- Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. – М.: Издательство «Омега-Л», 2007. – 458 с.

- Палий С.Е. Бухгалтерское дело: учеб. пособие / С.Е. Палий, Е.Л. Ходырева. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 185 с.

- Полковский А.Л. Бухгалтерское дело: учебник для бакалавров / А.Л. Полковский. – М.: Издательско-торговая компания «Дашко и К», 2014. – 288с.

- Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – 416 с.

- Пошерстник Н.В. Самоучитель по бухгалтерскому учету / Н.В. Пошерстник, М.С. Мейскин. – СПб.: Издательский дом Герда, 2005. – 217 с.

- Родина Л.Н. Этапы развития бухгалтерского учета: учеб. пособие / Л.Н. Родина, Л.В. Пархоменко. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – 100 с.

- Слезингер Ю.В. Бухгалтерский учет: курс лекций / Ю.В. Слезингер. – М.: ТК Велби, Проспект, 2004. – 264 с.

- Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – 496 с.

- Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – 208 с.

- Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – 304 с.

Приложение А

«Источник: Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – 416 с.»

-

[] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.Б. Пошерстник. – М.: ТК Велби, Изд-во Проспект, 2007. – C.6. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.Б. Терентьева. – М.: Вузовский учебник, 2012. – C.6. ↑

-

[] Суглобов А.Е. Бухгалтерский учет и аудит: учеб. пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2005. – С. 16. ↑

-

[] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – С.19. ↑

-

[] Родина Л.Н. Этапы развития бухгалтерского учета: учеб. пособие / Л.Н. Родина, Л.В. Пархоменко. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – С.3. ↑

-

[] Каморджанова Н.А. Бухгалтерский финансовый учет / Н.А. Каморджанова, И.В. Карташова. – 3-е изд. – СПб.: Питер, 2008. – С.17. ↑

-

[] Ерофеева В.А. Бухгалтерский учет: лекции / В.А. Ерофеева, О.В. Тимофеева. – М.: Юрайт-Издат, 2008. – С.12. ↑

-

[ ] Палий С.Е. Бухгалтерское дело: учеб. пособие / С.Е. Палий, Е.Л. Ходырева. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – С.4. ↑

-

[ ] Алексеева Г.Н. Теория бухгалтерского учета: учебн. пособие / Г.Н. Алексеева. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – C.9. ↑

-

[] Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. – М.: Издательство «Омега-Л», 2007. – C. 9. ↑

-

[] Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – С. 5. ↑

-

[] Загряцкий Н.И. Теория бухгалтерского учета / Н.И. Загряцкий. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. – C. 14. ↑

-

[] Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 19-е, стер. – Рн/Д: Феникс, 2015. – С. 7. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С.23. ↑

-

[ ] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстник – М.: ТК Велби, Изд-во Проспект, 2007. – С.8. ↑

-

[] Полковский А.Л. Бухгалтерское дело: учебник для бакалавров / А.Л. Полковский. – М.: Издательско-торговая компания «Дашко и К», 2014. – С. 12. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C. 39. ↑

-

[] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: ТК Велби, Изд-во Проспект, 2006. – С. 7. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – С. 31. ↑

-

[] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – C. 46. ↑

-

[ ] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – C. 17. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C. 44. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C. 42. ↑

-

[] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: ТК Велби, Изд-во Проспект, 2006. – C. 9. ↑

-

[ ] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – С. 29. ↑

-

[ ] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 29. ↑

-

[] Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – С. 32. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С.72. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – C. 31. ↑

-

[] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстик. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 41 ↑

-

[] Швецкая, В.М. Бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – С. 32. ↑

-

[] Зонова А.В. Бухгалтерский финансовый учет: учебное пособие / А.В. Зонова, И.Н. Бачуринская, С.П. Горячих. – СПб.: Питер, 2011. – 388с. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – 423 с. ↑

-

[] Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие / Н.В. Пошерстник. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 14. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – C. 9. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С. 23. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – C. 18. ↑

-

[] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: ТК Велби, Изд-во Проспект, 2006. – C. 5. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – C. 19. ↑

-

[] Медведев М.Ю. Теория бухгалтерского учета: учебник / М.Ю. Медведев. – М.: Издательство «Омега-Л», 2007. – С. 26. ↑

-

[] Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: ТК Велби, Изд-во Проспект, 2006. – C. 44. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C. 48. ↑

-

[ ] Булатов М.А. Теория бухгалтерского учета: учеб. пособие / М.А. Булатов. – 3-е изд., перераб. и доп. – М.: Издательство «Экзамен», 2005. – C. 36. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С. 49. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – C. 10. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – C. 11. ↑

-

[]Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С. 49. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. Пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – С. 12. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник / А.В. Лищиленко. – К.: Центр учебной литературы, 2011. – С.6. ↑

-

[ ] Швецкая, В.М. бухгалтерское дело: учебник / В.М. Швецкая. – М.: Издательско-торговая компания «Дашко и К», 2010. – C. 37. ↑

-

[] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – С. 19. ↑

-

[] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – С. 11. ↑

-

[] Лишиленко А.В. Бухгалтерский учет: учебник / А.В. Лищиленко. – К.: Центр учебной литературы, 2011. – С.6. ↑

-

[ ] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C. 23. ↑

-

[] Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М. Дмитриевой. – М.: Издательство Юрайт, 2015. – C.23. ↑

-

[ ] Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие / Т.В. Терентьева. – М.: Вузовский учебник, 2012. – С. 12 ↑

-

[ ] Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; под ред. Ю.А Бабаева, И.П. Комиссаровой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – C. 20. ↑

-

[] Захаров, И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2015. – С. 23. ↑

- Анализ влияния эффекта масштаба на структуру рынка (АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ИП «БАРРО»)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Методологические подходы к анализу прибыли)

- Сравнительный анализ теорий конкуренции

- Управление оборотными средствами на предприятии

- Бренд как конкурентное преимущество компании

- Налоговый учет по налогу на имущество организаций

- Особенности кадровой стратегии торговых организаций (Анализ кадровой стратегии в ООО «Сэльвин»)

- Формирование лояльности в поведении персонала (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ПОНЯТИЯ «ЛОЯЛЬНОСТЬ ПЕРСОНАЛА»)

- Проблема адаптации персонала и молодых специалистов в организации (Исследования адаптации работников на промышленном предприятии ОАО " Белшина")

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Мотивационные структуры в практике работы с персоналом в ОАО «Белшина»)

- Отличие бухгалтерского учета от налогового учета (Сущность и организация налогового учета)

- Реклама как сигнал и как информация (цели и задачи, функции рекламы)