Отличие бухгалтерского учета от налогового учета (ООО «Директ»)

Содержание:

Введение

Актуальность выбранной темы курсовой работы состоит в том, что на сегодняшний день происходит стремительное развитие рыночных отношений, высокий рост конкуренции среди участников рынка, что является определяющим фактором в построении структуры и управлении общей налоговой базой страны. В связи с этим налоговая система терпит постоянные изменения и находится в переходном периоде. Если рассматривать данную проблему с точки зрения учета, то напрашивается вывод о том, что расхождения в расчете бухгалтерской и налоговой прибыли предприятия приводят к росту трудоемкости процесса учета в целом, а также усложняет и увеличивает работу специализированных служб, занимающихся непосредственно учетом.

Целью данной курсовой работы является изучение отличий бухгалтерского от налогового учета на примере предприятия ООО «Директ».

При достижении указанной цели были решены следующие задачи:

- Изучение способов ведения бухгалтерского учета в целом;

- Оценка необходимости в ведении налогового учета;

- Изучение методики формирования финансовых результатов в бухгалтерском учете;

- Изучение методики формирования финансовых результатов в налоговом учете;

- Краткая организационно-техническая характеристика предприятия ООО «Дирек»;

- Анализ сходств и различий бухгалтерского от налогового учета в ООО «Директ».

Объектом исследования служит предприятие ООО «Директ».

Предметом исследования в курсовой работе является отличительные особенности ведения бухгалтерского и налогового учета в ООО «Директ».

В качестве теоретической основы курсовой работы были взяты нормативно-законодательные акты, учебная литература, статьи из периодических изданий, а также труды ученых.

В качестве базовой учебной литературы были взяты труды таких ученых как, Балабанов И.Т. «Финансовый анализ и планирование хозяйствующего субъекта», Новодворский Р. и Сабанин В. «Бухгалтерский учета доходов и расходов», Русалева Л.А. «Теория бухгалтерского учета», Шеремет А.Д. «Теория экономического анализа».

В целях изучения практики был использован труд Бакадорова В.Л. и Алексеева П.Д. «Финансово-экономическое состояние предприятия».

Вопросы, касающиеся поставленной проблемы, наиболее полно были раскрыты в статьях Машкова С.А. «Готовы ли предприятия осуществлять налоговый учет?», Никулиной И.А. «Учет доходов и расходов в соответствии с главой 25 НК РФ», Педченко И.В. «Как совместить бухгалтерский и налоговый учет» и Сапелкиной А.А. «Налоговый учет доходов и расходов. Принципы и подходы к организации».

Также особый интерес вызвали статьи, касающиеся специфики выбранного для исследования предприятия, а именно Суслова Ю. «Учет сомнительных и безнадежных долгов покупателей при реализации товаров» и Тепляков Ю.В. «Оформление операций по возврату товаров в учете».

По моему мнению, литература является надежной, так как использовались законодательные акты новых редакций, а также учебники, учебные пособия и статьи не старше 5 лет.

1. Теоретические аспекты различий бухгалтерского и налогового учета

1.1 Бухгалтерский учет на предприятии

Для того, чтобы охарактеризовать отличия бухгалтерского от налогового учета, определим, что из себя представляет бухгалтерский учет в целом. Решению данного вопроса и будет посвящена эта часть курсовой работы.

В Федеральном законе «О бухгалтерском учете» от 06.12.2011 №402-ФЗ дано четкое определение бухгалтерскому учету. Бухгалтерский учет представляет собой систематизированную и документально подтвержденную информацию об объектах финансово-хозяйственной деятельности и составление на основе данной информации бухгалтерской (финансовой) отчетности. [2]

Обязательства по ведению бухгалтерского учета принимают на себя следующие виды экономических субъектов [2]:

- Коммерческие и некоммерческие организации;

- Государственные органы, органы местного самоуправления, органы управления внебюджетными и другими фондами;

- Центральный банк РФ;

- Индивидуальные предприниматели;

- Филиалы и представительства, находящиеся на территории Российской Федерации.

Также в данном законе даются следующие основные понятия:

- Бухгалтерская (финансовая) отчетность.

Представляет собой систематизированную информацию о финансовом положении хозяйствующего субъекта и результатах его деятельности.

- План счетов бухгалтерского учета – это упорядоченная система счетов бухгалтерского учета.

- Отчетный период.

Данное понятие определяется как период, который выделяется для составления бухгалтерской (финансовой) отчетности.

- Факт хозяйственной жизни.

Определяется как событие, которое оказывает влияние или способствует изменению финансового состояния субъекта, результатов его деятельности или движения денежных средств.

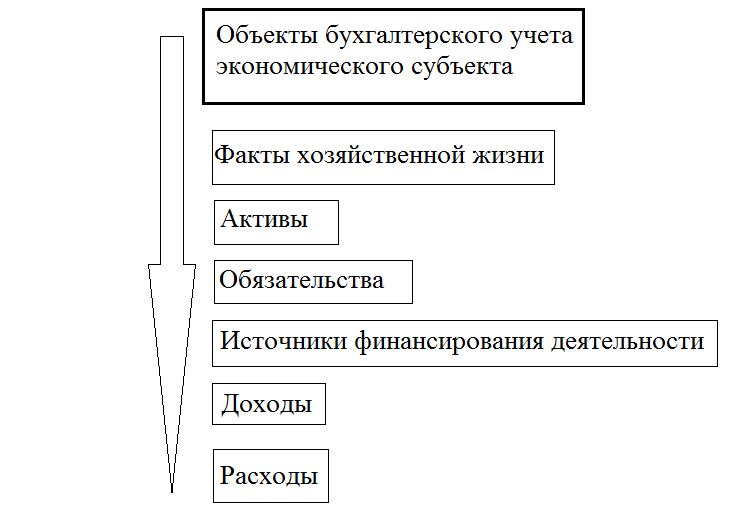

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ выделяют следующие объекты бухгалтерского учета, представленные на рисунке 1. [2]

Рисунок 1. Объекты бухгалтерского учета

Русалева Л.А. считает, что при организации бухгалтерского учета на предприятии целесообразно выполнение следующих задач: [12, c.48]

- Формирование систематизированной информации о финансовом положении организации, результатах его деятельности и достоверное ее отражение в документальном виде;

- Предоставление достоверной и полной информации пользователям бухгалтерской (финансовой) отчетности с целью контроля за выполнением требований законодательства РФ, целесообразным использованием ресурсов, совершением фактов хозяйственной жизни экономического субъекта.

- Недопущение негативных результатов хозяйственной жизни предприятия, а также выявление или создание резерв для обеспечения экономической устойчивости хозяйствующего субъекта.

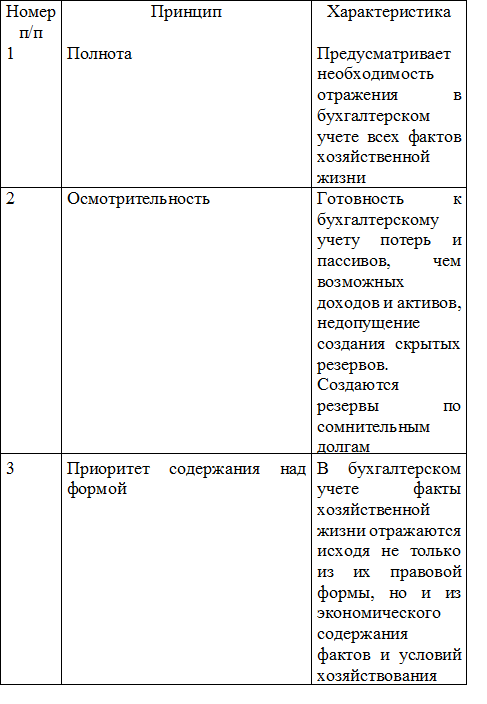

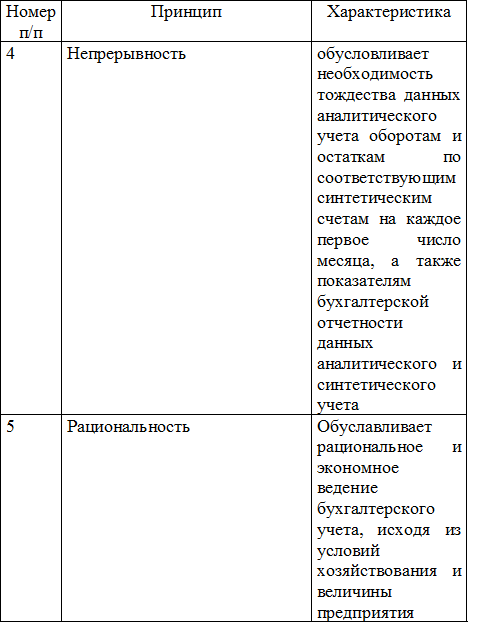

Также, основываясь на мнении Русалевой Л.А., можно определить несколько принципов бухгалтерского учета, сведенных в таблицу 1 [12, c.65].

Таблица 1 – Основные принципы бухгалтерского учета

Продолжение таблицы 1.

Процесс организации бухгалтерского учета на предприятии состоит из нескольких стадий, как считают Бакадоров В.Л. и Алексеев П.Д. [6, c.57]

Стадия 1. Происходит сбор информации путем наблюдения, регистрации и контроля за фактами хозяйственной жизни.

Стадия 2. Информация, собранная на первой стадии и отраженная в учетных документах, систематизируется и группируется.

Стадия 3. На основании выявленных групп происходит составление бухгалтерской (финансовой) отчетности.

Стадия 4. Анализ хозяйственной деятельности предприятия на основании отчетной информации и принятие экономических решений.

В соответствии с Приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» при ведении бухгалтерского учета используются синтетические и аналитические счета. [5]

Синтетический счет представляет собой счет, который содержит обобщенную информацию об имуществе и обязательствах, а также фактах хозяйственной жизни экономического субъекта.

Аналитический счет определяется как своеобразная детализация синтетического счета.

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, ответственность за организацию и ведение бухгалтерского учета несет руководитель предприятия. [2]

Непосредственно сам процесс бухгалтерского учета должен быть возложен на главного бухгалтера или другое должностного лицо данного предприятия, либо заключен договор об оказании услуг по ведению бухгалтерского учета сторонней организацией. Для лица, осуществляющего ведение бухгалтерского учета, существуют определенные требования, установленные вышеупомянутым законом, также требования определяются и для соответствующих организаций.

Итак, при организации бухгалтерского учета на предприятии целесообразно не только соблюдать требования, указанные в соответствующих законодательных актах, но и пользоваться логическим мышлением.

1.2 Необходимость ведения налогового учета

В соответствии со ст. 313 НК РФ налоговый учет представляет собой систему обобщенных данных для целей расчета налогооблагаемой базы, которые берут из групп первичных документов, сформированных в соответствии с указаниями Налогового кодекса Российской федерации. [1]

На сегодняшний день существует множество мнений о необходимости ведения налогового учета в отдельности от бухгалтерского на предприятиях Российской Федерации. Большая часть оппонентов придерживаются такой точки зрения, при которой необходимость в этом отсутствует. Так, например, Машков С.А. поднимает проблему готовности предприятий выделить налоговый учет в отдельную отрасль. [8, c.87]

Рассуждения по этому поводу появились после принятия Налогового кодекса Российской федерации, нормы которого идут в разрез с Законом «О бухгалтерском учете». Этим обуславливается ведение предприятиями бухгалтерского и налогового учета в отдельности. В связи с этим, при осуществлении такого решения поставленной проблемы, организации терпят дополнительные материальные, временные и трудовые затраты.

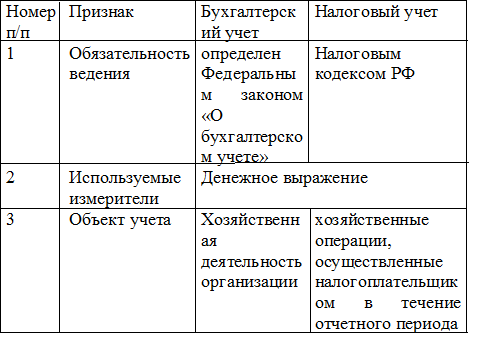

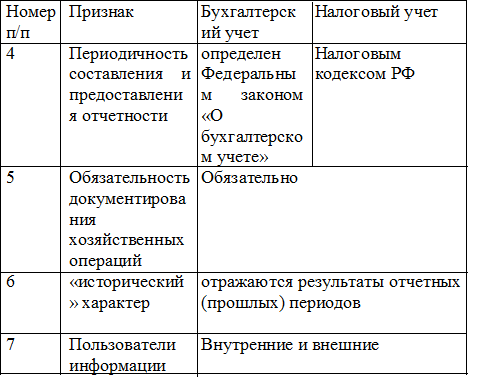

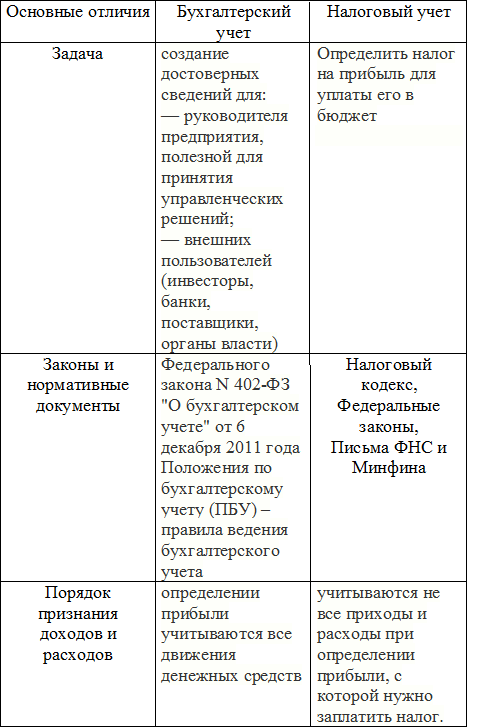

Однако, как считает Педченко И.В. считает, что бухгалтерский и налоговый учет имеет ряд сходств, представленные в таблице 2. [11, c.37]

Таблица 2 – Сходные признаки бухгалтерского и налогового учета

Продолжение таблицы 2

Исходя из таблицы 2, можно сделать вывод о том, что бухгалтерский и налоговый учет имеет практически общую цель, которая определяется предоставлением достоверной и документально подтвержденной информации о деятельности предприятия внутренним и внешним пользователям отчетности. Несмотря на это, методики ведения бухгалтерского и налогового учета существенно отличаются, о чем будет более подробно написано в следующей главе.

Прежде чем дать ответ на вопрос о том, является ли необходимым вести налоговый учет предприятием, Педченко И.В. считает, что следует выделить два направления: [11, c.39]

- Необходимость ведения учета и составления отчетности в целом;

- Определяющие этапы ведения учета, составления и предоставления отчетности.

Таким образом, что касается первой проблемы, можно говорить о неизбежности ведения налогового учета и составления отчетности, которая определяется существующей системой контроля за учетом.

По поводу второй проблемы, важно принять решение об изменении организации ведения налогового учета и постепенным слиянием с бухгалтерским, путем дополнения форм отчетности соответствующими пояснениями, декларациями или разделами. Таким образом, произойдет симбиоз двух видов учета и существенно сократятся затраты на их ведение для предприятий.

По мнению Балабанова И.Т., осуществление в ближайшем времени слияния бухгалтерского и налогового учета является особенно важным, что определяется предстоящим переходом ведения бухгалтерского учета с Российских стандартов, а именно Положений по бухгалтерскому учету, на международные стандарты финансовой отчетности. [7, c.201]

Так как МСФО являются следующим этапом развития бухгалтерской отчетности в части применяемых способов оценки активов и обязательств, объема и полезного значения раскрываемой в отчетности информации.

2. Методика формирования налоговой базы по налогу на прибыль

2.1 Методика формирования финансовых результатов в бухгалтерском учете

Информация о финансовых результатах деятельности организации формируется главным образом в виде отчетов о прибылях и убытках. Эти данные необходимы для оценки потенциальных изменений в ресурсах организации, при прогнозировании денежных потоков на основании имеющихся ресурсов и при обосновании эффективности использования дополнительных ресурсов.

Как считает Балабанов И.Т., финансовым результатом деятельности организации является прибыль или убыток. Предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицам (физическим или юридическим), зарегистрированными в этом качестве в установленном законом порядке. [7, с.168]

По мнению Русалевой Л.А., в бухгалтерском учете и отчетности прибыль организации определяется как превышение доходов над расходами, выполняя роль критерия экономической выгоды собственника. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявляемый за отчетный период, на основании бухгалтерского учета всех хозяйственных операций организации. [12, c.321]

Финансовый результат включает результат всех операций по соответствующим категориям доходов и расходов за отчетный период. Бухгалтерский учет финансовых результатов осуществляется в коммерческих организациях (кроме бюджетных учреждений) в соответствии со стандартами ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», соответствующими международными стандартами финансовой отчетности. Финансовый результат - это экономический итог хозяйственной деятельности организации, выраженный в денежной форме. [3,4]

Шеремет А.Д. определяет, что базовыми элементами бухгалтерского учета, формирующими финансовый результат деятельности организации, являются доходы и расходы. Разница от сравнения сумм доходов и расходов представляет собой финансовый результат. Превышение доходов над расходами означает прирост имущества организации - прибыль, а расходов над доходами - уменьшение имущества, убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала. [16, c.127]

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). При этом доходами могут быть признаны лишь те, для которых выполняются следующие условия. [3]

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственного имущества). [4]

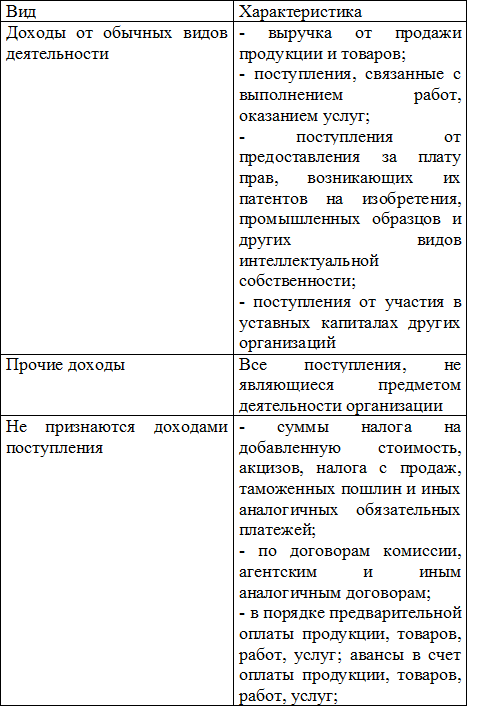

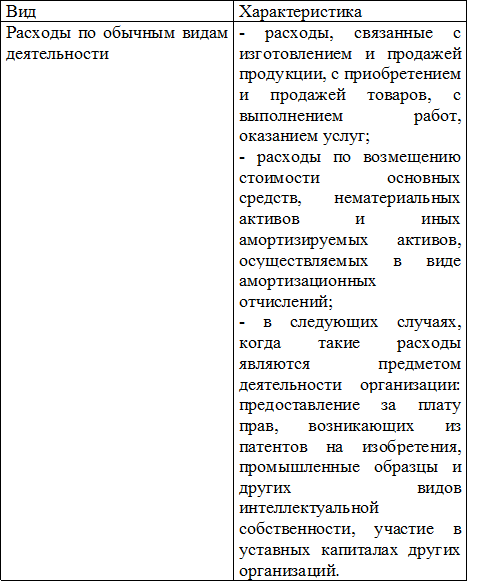

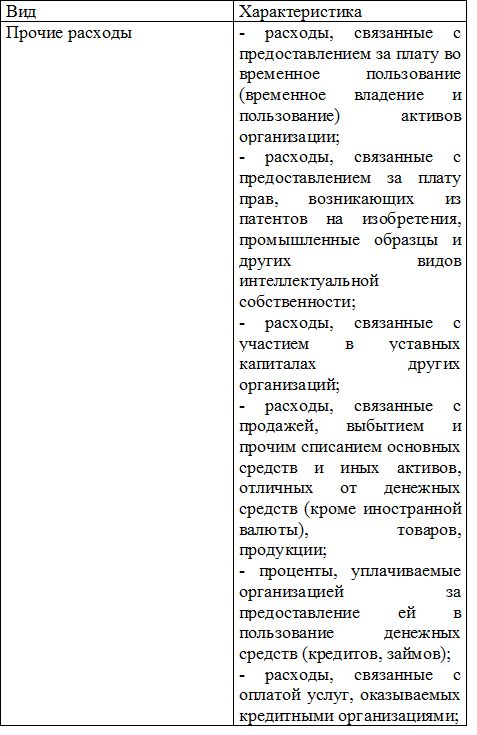

В соответствии с ПБУ 9/99 и ПБУ 10/99 все доходы и расходы организации в зависимости от характера, условия получения и направлений деятельности организации подразделяются на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (табл.3 и табл.4)

Таблица 3 – Классификация доходов

Выручка принимается к бухгалтерскому учету в сумме, исчисляемой в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов от обычных видов деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Таблица 4 – Классификация расходов

Продолжение таблицы 4

С учетом классификации доходов и расходов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, выделены следующие счета для обобщения информации о доходах и расходах организации: [5]

1) счет 90 «Продажи» - для определения финансового результата по доходам и расходам от обычных видов деятельности;

2) счет 91 «Прочие доходы и расходы» - для определения финансового результата от прочих доходов и расходов (кроме чрезвычайных);

3) счет 99 «Прибыли и убытки» - используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году, в том числе и учета чрезвычайных доходов и расходов. Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течении календарного года. Формирование итогов финансового результата за отчетный год осуществляется накопительным путем в течении отчетного года на счете 99 «Прибыли и убытки» в виде остатка, отражающего прибыль по кредиту счета, либо убыток по дебиту счета. По завершении первого квартала на счете 99 подводится промежуточный итог финансового результата за первый квартал, по завершении второго квартала - за полугодие, по завершение третьего квартала - за 9 месяцев отчетного года и по завершении четвертого квартала формируется итоговый финансовый результат за весь отчетный год.

Финансовый результат деятельности организации складывается из следующих результатов: [2]

- результата, полученного от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации;

- результата, включающего в себя прочие доходы и расходы.

Финансовый результат деятельности организации равен прибыли от продаж плюс прочие доходы минус прочие расходы, или же, если организация получила убыток от продаж, - он равен убытку от продаж плюс прочие расходы минус прочие доходы. [2]

Конечный финансовый результат деятельности организации за отчетный период выражается в виде чистой прибыли к распределению, которая образуется после вычета из совокупных доходов организации экономически обоснованных расходов. Ими являются признания и исполнения обязательств организации перед третьими лицами (кредиторами, бюджетом, поручителями) обязательства, образующие дополнительные расходы организации:

1) штрафы и пени, начисленные налоговыми органами;

2) штрафы, пени и неустойки в пользу коммерческих организаций за неисполнение обязательств по договорам;

3) суммы повышенных процентных платежей за нарушение условий кредитного договора;

4) обязательства по условиям договора залога, поручительства.

По окончании календарного отчетного года от суммы фактической бухгалтерской прибыли, полученной организацией за отчетный год, в первоочередном порядке производится окончательный расчет причитающейся бюджету суммы налога на прибыль по установленной ставке с учетом корректировок отчетной прибыли до уровня налогооблагаемой. Авансовое использование прибыли текущего отчетного года на нужды организации, кроме авансовых платежей налога на прибыль и уплату штрафных налоговых и приравненных к ним санкций за сокрытие налоговых платежей и нарушение правил налогообложения, не предусмотрено. [2]

2.2 Методика формирования финансовых результатов в налоговом учете

В налоговом учете доходы подразделяются на: [1]

-

- Доходы от реализации;

- Внереализационные доходы.

Сапелкина А.А. повествует, что существенного различия в составе доходов в бухгалтерском и налоговом учете нет. Вместе с тем определение признание дохода по дате передачи права собственности на товары предусматривается при определении величины налога на прибыль. [13, c.53]

В данной ситуации при определении выручки (дохода) в бухгалтерском и налоговом учете может иметь место разница. Она возникает в момент, когда право собственности на отгруженную продукцию к покупателю перешло, и у организации возникла обязанность включить данный доход в налогооблагаемую базу, но при этом не выполнены все условия признания доходов в целях бухгалтерского учета. Также следует учитывать, что в соответствии с Налоговым кодексом Российской Федерации (НК РФ) по сделкам между взаимозависимыми лицами доход для целей налогообложения определяется по специальной методике. При этом возникает разница в величине дохода в бухгалтерском и налоговом учете. Величина дохода может существенно различаться из-за различия подходов к признанию выручки в бухгалтерском и налоговом учете. Существует два метода признания выручки, это: [1]

А) Метод начислений;

Б) Кассовый метод;

Независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав, при методе начисления доходы признаются в том периоде, в котором они имели место быть. Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи - для доходов,

- дата поступления денежных средств на расчетный счет (в кассу) - для доходов.

Для плательщиков налога на прибыль кассовый метод учета доходов и расходов, как правило, нерационален, так как затрудняет учет, формирование достоверной отчетности, включая финансовый результат организации. Специфика деятельности и обусловленные ею особенности признания в учете доходов должны найти отражение в учетной политике каждой организации.

Никулина И.А. рассказывает, что постоянные и временные разницы, возникающие из-за различий в признании доходов в бухгалтерском и налоговом учетах отдельных операций, обусловливают отражение в бухгалтерском учете отложенных налогов и соответствующих им показателей, а именно такие как: [9, c.140]

- Отложенные налоговые активы;

- Постоянные налоговые обязательства (активы).

- Отложенные налоговые обязательства;

Отложенные налоги отражают в бухгалтерской отчетности часть прибыли организации, отдаваемую в бюджет вследствие непризнания части принятых к учету доходов и расходов для целей расчета налогооблагаемой прибыли и соответствующее влияние на финансовый результат организации. Доходы по операциям, обусловливающие признание разных величин доходов в бухгалтерском и налоговом учете и возникающие при этом разницы (постоянные, временные).

Помимо доходов в обязательном порядке учитываются расходы.

Согласно НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные плательщиком налога. Обоснованными расходами являются экономически оправданные затраты в денежной форме. Любые затраты при условии, что они произведены для осуществления деятельности. Критерии, согласно которым расходы могут признать в налоговом учете: [1]

- Обоснованные затраты;

- Документальное подтверждение затрат;

- Затраты направлены на получение экономической выгоды.

Момент признания расходов в налоговом учете может различаться от момента признания в бухгалтерском учете, хотя расходы будут признаваться в одинаковой сумме.

В налоговом учете расходы делятся на: [1]

-

- Прямые. К ним относятся расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемых при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

- Косвенные. К ним относятся все иные суммы расходов, кроме внереализационных, обусловленных в соответствии со статьей 265 НК РФ, которые осуществляются налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

Как считает Сапелкина А.А., для полной и точной проверки рассчитанной налоговой базы, в организациях должна быть система внутреннего контроля. Данная система строится на: [13, c.55]

- координации постановки финансового, и налогового видов учета;

- проверке достоверности и полноты бухгалтерской и налоговой информации. Это необходимо в первую очередь для обеспечения надежности бухгалтерской и налоговой отчетности.

- защите от ошибок, искажений, нарушений с помощью осуществления предупредительных мер;

- анализе возможностей оптимизации налоговой нагрузки и оценке налоговых рисков;

- сопоставлении данных полученных при проверке организации аудиторской компанией.

- соблюдении действующего в РФ законодательства, локально-нормативных актов организации, распорядительных документов бухгалтерского и налогового учета, а также составления отчетности

- контроль сделок, событий и операций, которые имеют существенное влияние на финансовое положение организации, в частности финансовые результаты ее основной и прочей деятельности.

Особо сильное стоит обратить внимание на п.1,2,6,7, так как от них зависит насколько точно, и в полном объеме будут учитываться доходы и расходы, а в дальнейшем и налоговая база по налогу на прибыль. [13, c.56]

При этом п.6 можно отнести к внутреннему правовому контролю организации. Он направлен на выявление и минимизацию существующих правовых рисков, и обеспечение выполнения отделом бухгалтерий требований законодательства РФ, а также предотвращение предъявления претензий к организации со стороны государственных контролирующих органов, в данном случае имеется в виду Федеральная налоговая служба России.

3. Сравнительный анализ налогового и бухгалтерского учета предприятия на примере ООО «Директ»

3.1 Организационно-экономическая характеристика ООО «Директ»

Общество с ограниченной ответственностью «Директ» является юридическим лицом и строит свою деятельность на основании Устава Общества. Общество является коммерческой организацией.

ООО «Директ» учреждено 27 ноября 2009 года в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98г., а также на основании Решения учредителей.

Учредителями фирмы являются Бабаев Юрий Октаевич, Бабаева Евгения Сергеевна, Шилова Евгения Григорьевна. Уставный капитал общества составляет 10 000 руб.

Юридический адрес ООО «Директ» г.Пермь, ул. Тимирязева, д.26.

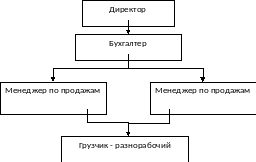

Схема управления общества представлена на рисунке 2.

Рисунок 2. Структура управления ООО «Директ»

По данному рисунку видно, что органом управления общества является директор, которому подчиняются все работники организации.

Общество самостоятельно планирует свою торговую деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции, а также поставщиками материально-технических ресурсов.

Общество с ограниченной ответственностью «Директ» принадлежит к отрасли торговли.

Целями деятельности ООО «Директ» являются расширение рынка товаров и услуг, а также извлечение прибыли.

Основным видом деятельности является деятельность агентов по оптовой торговле лесоматериалами и строительными материалами. Организация также осуществляет деятельность по следующим направлениям:

- универсальный ассортимент товаров (торговля через агентов);

- лесоматериалы, строительные материалы и санитарно-техническое оборудование (оптовая торговля);

- мебель бытовая, скобяные и ножевые бытовые металлические изделия, электротовары (торговля через агентов);

- текстильные изделия, одежда, обувь, изделия из кожи и меха (торговля через агентов).

Общество самостоятельно планирует свою торговую деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции, а также поставщиками материально-технических ресурсов.

Основные финансово-экономические показатели работы организации приведены в таблице 5.

Таблица 5 – Основные финансово-экономические показатели

|

Показатели |

2015 год |

2014 год |

2013 год |

Абсолютное изменение, тыс.руб |

Темп роста (снижения), % |

||

|

2015 к 2014 |

2014 к 2013 |

2015 к 2014 |

2014 к 2013 |

||||

|

Выручка, тыс.руб |

31 577 |

32 394 |

39 202 |

6808 |

817 |

121,02 |

102,59 |

|

Себестоимость продаж, тыс.руб |

30 128 |

31 941 |

38 317 |

6376 |

1813 |

119,96 |

106,02 |

Продолжение таблицы 5

|

Валовая прибыль, твс.руб |

885 |

453 |

1449 |

432 |

- 996 |

195,36 |

31,26 |

|

Прибыль от продаж, тыс.руб |

885 |

453 |

1449 |

432 |

- 996 |

195,36 |

31,26 |

|

Прочие доходы, тыс.руб |

- |

- |

- |

- |

- |

- |

- |

|

Прочие расходы, тыс.руб |

41 |

29 |

15 |

12 |

14 |

141,38 |

193,33 |

|

Прибыль (убыток) до налогообложения, тыс.руб |

844 |

424 |

1434 |

420 |

- 1010 |

199,06 |

29,57 |

|

Чистая прибыль (убыток), тыс.руб |

713 |

358 |

1212 |

355 |

- 854 |

199,16 |

29,54 |

|

Рентабельность продаж, % |

1,82 |

1,11 |

3,84 |

0,71 |

- 2,73 |

- |

- |

|

Численность персонала, чел. |

6 |

5 |

3 |

1 |

2 |

120 |

166,67 |

Анализируя таблицу 5, можно сделать вывод, что показатель выручки имеет тенденцию роста на протяжении исследуемого периода, в 2014 году он вырос на 2,59%, т.е. на 817 тыс.руб а в 2015 году рост составил 21,02% что в денежном выражении составляет более 6 млн.руб. Такая же ситуация наблюдается и с показателем себестоимости продаж в 2014 году рост составил 6,02%, а в 2015 году себестоимость выросла почти на 20%, что составляет в денежном выражении более 6 млн.руб.

Однако в 2014 году произошло резкое снижение валовой прибыли, прибыли до налогообложения и чистой прибыли почти на 70%, но уже в 2015 году данные показатели выросли в два раза по сравнению с предыдущим годом.

Анализируя рентабельность продаж становится заметно что в 2014 году по сравнению с 2013 годом данный показатель снизился на 273% а в 2015 году вырос на 0,71%. Численность персонала, так же, как и показатели выручка и себестоимость продаж имеет тенденцию роста в 2014 году на 66,67% а в 2015 году на 20% по сравнению с предыдущим годом.

3.2. Сравнение налогового и бухгалтерского учета и совершенствование ведения налогового учета в ООО «Директ»

Различия в бухгалтерском и налоговом учете на предприятии ООО «Директ» можно представить в таблице 6.

Таблица 6 – Сравнение бухгалтерского и налогового учета в ООО «Директ»

ООО «Директ» ведет налоговый учет в соответствии с Налоговым кодексом Российской федерации. Для целей ведения налогового учета предприятие утвердило следующий список расчетный регистров:

- расчет стоимости объекта учета;

- расчет амортизации основных средств;

- расчет суммы списанных товаров по методу фактической себестоимости;

- регистр учета по сомнительной и безнадежной дебиторской задолженности, выявленной по результатам инвентаризации;

- расчет резерва сомнительных долгов в текущем периоде;

- регистр учета кредиторской задолженности, выявленной по результатам инвентаризации;

- расчет расходов на текущий ремонт.

Данные промежуточные расчетные регистры были созданы предприятием для отражения информации о порядке произведения расчетов показателей, которые будут иметь влияние на формирование налоговой базы.

В таких расчетных регистрах отражаются промежуточные показатели, которые представляют собой показатели, которые отдельно не показываются в декларации, а лишь входят в состав обобщающего.

Данные показатели используются для полного отражения ступеней расчетов и величину показателей, которые участвуют в расчетах.

Для того, чтобы оптимизировать расчет налога на прибыль в ООО «Директ», был предложен учет и расчет резервов. Для того, чтобы отражать суммы резервов в учете, требуется установить порядок его формирования и закрепить это в учетной политике для целей налогообложения. Создание резервов способствует равномерному учету расходов в течение налогового периода, а также увеличению расходов и уменьшению суммы налоговой базы.

Таким образом, при создании резервов получают следующие положительные эффекты:

- Предприятие уменьшает налоговую базу с начала налогового периода, тем самым избегает переплаты налога.

- У предприятия уменьшается налоговая нагрузка по налогу на прибыль в течение всего налогового периода при создании резерва по сомнительным долгам.

ООО «Директ» может осуществить создание резервов в следующих направлениях.

Во-первых, создание резерва на оплату предстоящих отпусков и больничных.

Во-вторых, создание резерва на выплату ежегодной премии.

Порядок создания таких резервов обусловлен Налоговым кодексом Российской федерации. Так при создании такого резерва следует составить специальный расчетный лист, в котором будет отражаться порядок расчета ежемесячных отчислений в данный резерв, в соответствии с планируемой суммой расходов. На определение резерва на оплату отпусков влияет количество дней неиспользованного отпуска, среднедневная сумма оплаты труда и процент отчислений в страховые фонды.

В-третьих, создание резерва на ремонт основных средств.

Данный резерв создается в соответствии с Налоговым кодексом Российской федерации. Сумма создаваемого резерва определяется совокупностью таких показателей, как стоимость запасных частей и материалов, используемых при ремонте, стоимость работ, выполняемых сторонними организациями. Отчисления в такой резерв производят, исходя из стоимости имеющихся основных средств, а также нормами отчислений, указанных в учетной политике предприятия. При определении предельная суммы отчислений в резерв учитывается периодичность данных видов ремонта, а также сумм, указанных в смете на ремонт основных средств.

В-четвертых, создание резерва под сомнительные долги.

Порядок формирование такого резерва, как и остальных, определяется Налоговым кодексом Российской федерации. Данный резерв создается на основании результатов проведенной инвентаризации и выявленных сумм сомнительных и безнадежных долгов. Сомнительным долгом является необеспеченная дебиторская задолженность, непогашенная в установленный договором срок. Сумма для формирования указанного резерва определяется, исходя из результатов проведенной на определенную дату инвентаризации и срока непогашения дебиторской задолженности, а именно:

-

-

- задолженность со сроком более 90 дней включается в сумму резерва в полной мере;

- при задолженности со сроком от 45 до 90 дней включается в сумму создаваемого резерва 50%, от суммы выявленной задолженности;

- задолженность со сроком менее 45 дней в сумму создаваемого резерва не включается.

-

При создании резерва по сомнительным долгам предельная сумма определяется не более 10% от полученной выручки в отчетном периоде. Существует ограничение при использовании данного резерва – только на покрытие убытков от безнадежных долгов. Безнадежным долгом является долг, срок исковой давности которого истек, либо он является невозможным к взысканию при наличии соответствующего подтверждения государственных органов, например, при ликвидации должника.

Сумма резерва по сомнительным долгам учитывается в составе внереализационных расходов. Если сумма резерва была использована не полностью, то остаток можно перенести на следующий период, с учетом корректировки.

Таким образом, создание резервов будет иметь положительные последствия, указанные в этой главе выше.

Заключение

В данной курсовой работе была достигнута поставленная цель – изучение отличий бухгалтерского от налогового учета на примере предприятия ООО «Директ».

При достижении указанной цели были решены следующие задачи:

-

-

- Изучены основы ведения бухгалтерского учета в целом;

-

При решении данной задачи было рассмотрено понятие бухгалтерского учета, определены его объекты и принципы, а также рассмотрена организация его ведения на предприятии.

-

-

- Рассмотрена необходимость в ведении налогового учета;

- Раскрыта методика определения базы для исчисления налога на прибыль в бухгалтерском учете;

-

4) Представлена методика расчета налогооблагаемой прибыли в налоговом учете;

5) Дана краткая экономическая характеристика предприятия ООО «Дирек»;

6) Проведен анализ сходств и различий бухгалтерского от налогового учета в ООО «Директ».

Таким образом, по итогам проведенных исследований выводом послужили основные сравнительные характеристики налогового и бухгалтерского учетов. А именно:

- Различие в исчислении базы для определения налога на прибыль;

- Первичные документы и регистры аналитического учета являются подтверждением информации при определении налоговой базы;

- Аналитические регистры бухгалтерского учета представляют собой сводные данные налогового учета без отражения этих данных на бухгалтерских счетах;

- Все регистры разрабатываются экономическим субъектом самостоятельно и утверждаются в учетной политике;

- При ведении налогового учета соблюдается принцип непрерывности, при котором все установленные правила соблюдаются от одного налогового периода к другому.

Таким образом, между налоговым и бухгалтерским учетом существует ряд существенных отличий, что влияет на работу специализированных служб предприятия.

Однако, на сегодняшний решение данной проблемы ищут на законодательном уровне, принимаются меры по сближению этих видов учета, несмотря на то, что налоговый учет не выделяется в отдельную категорию, а является лишь частью бухгалтерского.

Список использованных источников

- Налоговый Кодекс Российской Федерации (часть 2) от 05.08.2000 № 117-ФЗ (ред. От 29.07.2017) (с изм. и доп., вступающими в силу с 01.09.2017)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (с изм. и доп. от 18.07.2017 N 160-ФЗ)

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Бакадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. – М.: Изд-во ПРИОР, 2013. – 114 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2014. – 352 с.

- Машков С.А. Готовы ли предприятия осуществлять налоговый учет? // Все для бухгалтера. - 2013. - №1.- С. 87-88.

- Никулина И.А. Учет доходов и расходов в соответствии с главой 25 НК РФ // Налоговый вестник. - 2012. - №3. - С.138-143.

- Новодворский Р., Сабанин В. Бухгалтерский учета доходов и расходов. – М., 2014. – 216 с.

- Педченко И.В. Как совместить бухгалтерский и налоговый учет. // Российский налоговый курьер. - 2013. - №8. - С. 37-39.

- Русалева Л.А. Теория бухгалтерского учета: учебное пособие. – Ростов-на-Дону: «Феникс», 2012. – 483 с.

- Сапелкина А.А. Налоговый учет доходов и расходов. Принципы и подходы к организации. //Финансы. - 2015. - №4. - С.52-56.

- Суслова Ю. Учет сомнительных и безнадежных долгов покупателей при реализации товаров. // Аудитор. - 2015. - №7. - С.101-105.

- Тепляков Ю.В. Оформление операций по возврату товаров в учете. // Аудитор. - 2016. - №11. - С. 167-171.

- Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд. – М., 2012. – 395 с.

- Основные функции в системе менеджмента (Понятие функций менеджмента и системы менеджмента)

- Предотвращение допинга в спорте и борьба с ним (Организация, порядок проведения допинг-контроля)

- Процессы принятия решений в организации (Практический подход принятия решений в легкой промышленности на примере ОАО "Гермес")

- Процессы принятия решений в организации (Влияние факторов на деятельность ОАО "Гермес" и процесс принятия руководителем качественных решений)

- Общая характеристика оперативно-розыскных мероприятий (Основные положения осуществления оперативно-розыскных мероприятий)

- Право государственной и муниципальной собственности (Особенности реализации собственниками правомочий)

- Правовое регулирование рекламной деятельности (Правовые аспекты рекламной деятельности)

- Нотариат в РФ

- Цель и задачи налогового учета

- Финансовая политика и ее реализация в Российской Федерации

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (Общие принципы организации коммерческой деятельности)