Особенности развития европейской валютной системы (на примере Европейской валютной системы))

Содержание:

Введение

Интернационализация и глобализация мировой экономики способствуют развитию торгово-экономического обмена, расширению валютных отношений между странами. В конце XX столетия валютные отношения получают новый импульс развития. Проблемы устойчивости валют, допустимых границ их колебаний по отношению друг к другу и резервным валютам становятся важнейшими проблемами хозяйственного развития. Создание эффективного валютного механизма для бесперебойного осуществления хозяйственных связей становится центральной задачей валютной системы, ввиду нестабильности ситуации на валютном рынке. Каждый день изменяется валютный курс, изменяются условия кредитования и т.д.

Формой организации и регулирования валютных отношений, закрепленной национальным законодательством и межгосударственными соглашениями, является валютная система. Различают мировую, региональную и национальную валютные системы.

Региональная валютная система сформировалась с развитием внешнеэкономических связей как форма организации валютных отношений, регулируемых межгосударственными соглашениями.

Целью данной работы является исследование региональных валютных систем и перспективы их развития.

Поставленная цель обусловила необходимость решения ряда взаимозависимых задач:

- охарактеризовать её основные элементы;

- рассмотреть искусственные валютные единицы;

- проанализировать Европейскую валютную систему;

- рассмотреть возможности формирования новых региональных валютных систем.

Предметом исследования является изучение теоретико-методологических и прикладных проблем функционирования региональных валютных систем.

Объектом исследования является Европейская валютная система.

Теоретической методологической основой работы являются основные положения и выводы, сформулированные в научных работах отечественных и зарубежных экономистов.

Информативной основой исследования являются работы российских специалистов в области финансов, материалы периодической печати.

В ходе исследования использовались общенаучные методы, методы сравнений, наблюдение, обследование, комплексной оценки, аналитические процедуры и др.

1. Содержание региональной валютной системы

1.1 Основные элементы РВС

Реализация внешнеэкономических связей стран мирового сообщества невозможна без широкого использования валютных отношений, т.е. тех экономических отношений, которые возникают при функционировании денег в международном обороте. Форма организации и регулирования валютных отношений, закрепленная в международных договорных и национально-правовых нормах, выражается в валютной системе. Различают национальную, региональную и мировую валютные системы.

Региональная валютная система - валютная система, регулирующая применение валют в определенном экономическом регионе. По мере интернационализации хозяйственных связей на основе национальных валютных систем сформировались механизмы межгосударственного регулирования международных валютных отношений. Их принципы юридически закреплены межгосударственными соглашениями. Важнейшими элементами региональных валютных систем являются:

- виды денег, выполняющих функции платежного и резервного средства;

- межгосударственное регулирование международной валютной ликвидности;

- межгосударственная регламентация режимов валютного курса;

- межгосударственное регулирование валютных ограничений и условий валютной конвертируемости;

- режим региональных рынков валюты и золота;

- международные валютно-кредитные организации, осуществляющие межгосударственное регулирование валютных отношений (Европейский валютный институт).

Именно эти элементы позволяют отличить региональную валютную систему от национальной (в таблице 1 представлены в сравнении основные элементы региональной и национальной валютных систем).

Охарактеризуем данные элементы:

1) Валюта - в региональной системе это денежная расчетная единица и платёжное средство, которое используется в рамках определенной интеграционной группировки (ЕВРО).

2) Условия обратимости валют - финансовый режим, позволяющий в ходе внешнеэкономических операций осуществлять более или менее свободный взаимный обмен национальных денежных единиц на иностранные валюты. Свободному обмену валют могут препятствовать валютные ограничения. Валютные ограничения это ограничение государством прав распоряжения валютой гражданами и организациями.

3) Регламентация валютного курса и режим валютного паритета - в настоящее время валютный курс устанавливается на основе валютного паритета – соотношения между двумя валютами, установленного в законодательном порядке. Различают два режима валютных курса фиксированный и плавающий.

Таблица 1 - Основные элементы национальной и региональной валютных систем[3]

|

Национальная валютная система |

Региональная валютная система |

|

Национальная валюта |

Резервные валюты; международные счетные денежные единицы (ЕВРО) |

|

Условия обратимости национальной валюты |

Условия взаимной обратимости валют |

|

Паритет национальной валюты |

Унифицированный режим валютных паритетов |

|

Режим курса национальной валюты |

Регламентация режимов курсов валют |

|

Национальное регулирование валютной ликвидности |

Межгосударственное регулирование валютной ликвидности |

|

Регламентация использования международных кредитных средств обращения |

Унификация правил использования кредитных средств обращения |

|

Регламентация основных форм международных расчетов |

Унификация основных форм межгосударственных расчетов |

|

Режим национального валютного рынка и рынка золота |

Режим региональных валютных рынков и рынков золота |

|

Национальные органы, обслуживающие и регулирующие валютные отношения страны |

Международные организации, осуществляющие межгосударственное валютное регулирование |

4) Регулирование валютной ликвидности – под этим понимается способность стран или регионов своевременно отвечать по своим обязательствам. Валютные резервы, являющиеся собственностью страны, образуют абсолютную ликвидность. Валютные средства и золото, полученные страной в кредит образуют условную ликвидность (кредиты МВФ). Показателем международной валютной ликвидности страны является отношение золотовалютных резервов страны к её внешнему долгу, отношение золотовалютных резервов страны к сумме годового товарного импорта и др.

5) Унификация правил использования кредитных средств обращения и унификация основных форм международных расчётов - для упорядочивания международной торговли и инвестиций между странами и достижения единообразия в толковании порядка осуществления международных платежей, было достигнуто ряд международных договорённостей. Одной из них является Женевская конференция 1930-1931гг., в результате, которой были разработаны «Унифицированные правила по документарному аккредитиву», «Унифицированные правила по документарному инкассо», «Единообразный закон о чеках», «Единообразный вексельный закон», «Закон о банковских гарантиях», Устав СВИФТ и др.

6) Режим валютных рынков и рынков золота - валютный рынок можно рассматривать двух точек зрения: с функциональной и институциональной.

С функциональной точки зрения – это совокупность национальных и региональных валютных рынков, образующих мировой, на которых осуществляются конверсионные и депозитно-кредитные операции. С институциональной точки зрения валютный рынок опосредует валютные отношения между участниками валютного рынка. Участниками валютного рынка являются коммерческие и центральные банки, компании осуществляющие зарубежные вложения, правительственные организации, экспортёры и импортёры, финансовые институты, брокерские конторы и частные инвесторы.

7) Организации осуществляющие валютное регулирование – основной задачей этих организаций является обеспечение финансовой и экономической стабильности.[5, с. 72]

Таким образом, под региональной валютной системой понимают совокупность валют, правил и норм их использования, взаимного обмена, применения в качестве платежных средств, а также денежно-кредитных отношений, связанных с применением валюты в определенном экономическом регионе.

1.2 Характеристика искусственных валютных единиц

Искусственные валютные единицы (ACU) конструируются как корзинные, т.е. их стоимость определяется по принципу корзины (композиции). Включение в корзину валют курсы которых имеют противоположные тенденции изменения делает их стоимость более стабильной нежели стоимость отдельных валют.

При формировании искусственной валютной единицы вес валюты устанавливается в зависимости от следующих факторов:

Выделяют следующие виды искусственных валютных единиц:

1) Специальные права заимствования (англ. Special Drawing Rights, SDR, SDRs) - искусственное резервное и платёжное средство, эмитируемое Международным валютным фондом (МВФ). Имеет только безналичную форму в виде записей на банковских счетах, банкноты не выпускались.

Не является ни валютой, ни долговым обязательством. Имеет ограниченную сферу применения, обращается только внутри МВФ. Используется для регулирования сальдо платёжных балансов, пополнения резервов, расчётов по кредитам МВФ.

Это платёжное средство было создано МВФ в 1969 году как дополнение к существующим резервным активам стран-членов. Основная цель создания: преодоление парадокса Триффина в рамках Бреттон-Вудской валютной системы - противоречия между международным характером использования и национальной природой валют.

Курс SDR публикуется ежедневно и определяется на основе долларовой стоимости корзины из четырех ведущих валют: доллар США, евро, иена и фунт стерлингов. До введения евро курс был привязан к корзине из пяти валют: доллара США, немецкой марки, французского франка, иены и фунта стерлингов. Вес валют в корзине пересматривается каждые пять лет. В таблице 2 представлена цена 1 СДР в разных валютах (в скобках указан вес валюты в корзине).

Таблица 2 – Цена 1 СДР в разных валютах [12]

|

Период |

USD |

DEM |

JPY |

GBP |

FRF |

|

1981–1985 |

0.540 (42%) |

0.460 (19%) |

34.0 (13%) |

0.0710 (13%) |

0.740 (13%) |

|

1986–1990 |

0.452 (42%) |

0.527 (19%) |

33.4 (15%) |

0.0893 (12%) |

1.020 (12%) |

|

1991–1995 |

0.572 (40%) |

0.453 (21%) |

31.8 (17%) |

0.0812 (11%) |

0.800 (11%) |

|

1996–1998 |

0.582 (39%) |

0.446 (21%) |

27.2 (18%) |

0.1050 (11%) |

0.813 (11%) |

|

Период |

USD |

EUR |

JPY |

GBP |

|

|

1999–2000 |

0.5820 (39%) |

0.3519 (32%) |

27.2 (18%) |

0.1050 (11%) |

|

|

2001–2005 |

0.5770 (45%) |

0.4260 (29%) |

21.0 (15%) |

0.0984 (11%) |

|

|

2006–2010 |

0.6320 (44%) |

0.4100 (34%) |

18.4 (11%) |

0.0903 (11%) |

Процентная ставка SDR пересматривается еженедельно. Она базируется на средневзвешенной величине процентных ставок на краткосрочные займы на денежных рынках валютной корзины SDR.

Международный код согласно ISO 4217 — XDR.

В связи с развитием мирового экономического кризиса, в марте 2009 года Китай предложил на базе специальных прав заимствования создать мировую резервную валюту, которая могла бы заменить в этом качестве доллар США. Предполагается расширить базовую валютную корзину. В переспективе это может привести к появлению в наличном обороте новой мировой валюты, как в своё время из ЭКЮ появился евро.

2) Европейская валютная единица (₠; ECU; ЭКЮ) — валютная единица, использовавшаяся в европейской валютной системе с 1979 по 1998. Название ЭКЮ происходит от англ. European Currency Unit.

Соотношение ЭКЮ с валютами других стран определяется исходя из того, что ЭКЮ служит представителем корзины валют стран, входящих в европейскую валютную систему. Экю была введена только в безналичный расчет.

ЭКЮ во многом имело характеристики настоящей валюты:

- явилось полноценным эталоном меры.

- являлось счетной единицей для всего, что касается ЕВС,а также для экономической и финансовой деятельности, и учета в Сообществе.

- являлось резервным стоимостным активом.

- выпускалось под обеспечение валютных резервов и являлось объектом выплаты процентов.

- являлось средством расчетов в операциях между центральными банками стран-членов ЕВС.

Так же как и СДР (специальные права заимствования), ЭКЮ не имеет материальной формы в виде банкнот и монет, т.е. является записанной валютой. Базируется на корзине (наборе) валют стран-членов Европейского Союза. Квоты национальных валют-компонентов ЭКЮ определяются экономическим потенциалом стран (их долями в совокупном ВНП и товарообороте сообщества) и подлежат пересмотру раз в 5 лет. При пересмотре состава корзины все активы и пассивы в ЭКЮ переоцениваются по новому курсу. Последний раз структура ЭКЮ была зафиксирована 21 сентября 1989 г. Один миллион ЭКЮ составляет: бельгийских франков - 3301000; голландских гульденов - 219800; греческих драхм - 1440000; датских крон - 197600; испанских песет - 6885000; люксембургских франков - 130000; немецких марок - 624200; португальских эскудо - 1393000; французских франков - 1332000; фунтов стерлингов - 87840, итальянских лир - 151800000. В отличие от количественного содержания, определенного на пять лет, удельный вес каждой валюты может постоянно колебаться в зависимости от курса на мировом валютном рынке. Если удельный вес какой-либо из валют корзины меняется более чем на 25 процентов, структура ЭКЮ может быть пересмотрена досрочно. Удельный вес валют на 21.09.89 г. (в %): немецкая марка - 30,1; французский франк - 19,0; фунт стерлингов - 13,0; итальянская лира - 10,5; голландский гульден - 9,4; бельгийский франк - 7,6; испанская песета - 5,3; прочие - 5,45.

Помимо своего официального содержания, ЭКЮ имеет рыночный курс, т.е. тот курс, по которому заключаются сделки на рынке. ЭКЮ выполняет расчетные и кредитные функции, используется как база выравнивания валютных паритетов стран-участниц, как регулятор отклонений рыночных валютных курсов. К частным владельцам ЭКЮ не попадает и, соответственно, не участвует в обычных коммерческих расчетах за товары и услуги.

Выделяют также частные искусственные валютные единицы. Они возникли в 70-х годах 20 века с целью защиты от роста торговых, валютных, кредитных и иных рисков и представляли из себя корзинные валютные единицы, предлагаемыми крупными банками своим клиентам:

1) Европейская композитная единица (EURCO) – создана в 1973 году банком Лондона «Ротшильд и сыновья» из 9 валют (марка; французский, бельгийский и люксембургский франки; британский и ирландский фунты; лира; гульден; крона). Использование данной валюты не увенчалось успехом в ввиду слабости составляющих её валют.

2) Единица Барклейз – введена в 1974 году лондонским банком «Barclays Bank» и включала в себя фунт, марку, американский доллар, французский и швейцарский франки. Частично послужила прототипом SDR.

3) Единица арабских валют (ARCRU) – введена в 1974 году голландским банком «AMRO» . Первоначально была эквивалентна 1 доллару США и состояла из 12 арабских валют. Её использование оказалось неудачным в силу низкого качества составляющих её валют.

4) Международная финансовая единица (IFU) – была введена в 1975 году французским банком «Креди Леоне» для осуществления кредитных, депозитных операций, а также для оказания финансовых услуг. Состояла из 9 валют (доллар США и Канады, марка, фунт, йена, лира, гульден, бельгийский франк, шведская крона) с первоначальной стоимостью 1 доллар.

Таким образом, недостатки частных искусственных единиц были обусловлены влиянием следующих факторов:

- незначительный масштаб их распространения;

- несущественная поддержка на официальном уровне;

- юридическая неурегулированность статуса расчётных единиц;

- рост операционных расходов.

Изучив теоретические основы региональных валютных систем, проанализируем ее содержания на примере Европейской валютной системы.

2. Анализ региональной валютной системы (на примере Европейской валютной системы)

2.1 Объективные предпосылки создания Европейской валютной системы

Одним из важнейших инструментов регулирования международных отношений страны является валютная политика. Но в современных условиях интеграционного процесса нельзя говорить о независимой деятельности отдельно взятых стран. Европейский союз (ЕС) выступает ярким примером такого явления как валютная интеграция.

На современном этапе развития мирохозяйственных связей ЕС достиг одной из последних стадий интеграции – экономический и валютный союз. Для этого этапа характерно формирование общей макроэкономической и денежно-кредитной политики, а также созданием региональных институтов управления, объединяющих несколько стран какого-либо региона.

Валютные отношения европейских стран берут свое начало c середины 13 века в Ганзе. В этот период получили широкое распространение монетные союзы (Ганзейский, Латинский, Скандинавский). Они представляли собой объединения нескольких городов, в которых выпускались монеты единого образца, регулировались их проба, масса и объем чеканки. Монетные союзы просуществовали до Первой мировой войны [17].

Денежные знаки европейских стран были обесценены и неконвертируемыми после принятия в 1944 году новой валютной системы, в ходе которой доллар стал надежной валютой. С целью расширения международной торговли и отмены валютных ограничений в 1950 году был образован Европейский платежный союз (ЕПС). В ходе своей деятельности ЕПС успешно реализовал поставленные перед ним задачи [22].

Далее валютная интеграция продолжала свое развитие в ходе осуществления трех проектов [15].

- План Вернера (1971). Сущность этого проекта состояла во введении полной конвертируемости валют, сокращении пределов курсовых колебаний и дальнейшим переходом к единой валюте.

- «Валютная змея» (1972). Характеризуется установлением валютного коридора в рамках ±1,125%.

- Европейская валютная система (1973). В рамках этого проекта была создана единая валютная единица – ЭКЮ (валюта-корзина, включающая девять валют различных стран).

Особое место в валютной интеграции ЕС занимает образование экономического и валютного союза, основой которого является ЕВС. Основной целью создания Европейского экономического и валютного союза было создание единой валюты, которая бы способствовала облегчению расчетов между странами участницами. Это событие является одним из самых масштабных и имеет огромные последствия в политической и экономической сфере XXI века.

В 1989 г. министр финансов Франции Ж. Делор изложил план валютного объединения Европы, который включал в три основных этапа:[25]

− осуществление скоординированной экономической и валютной политики отдельных стран ЕС;

− учреждение центрального банка ЕС;

− замену национальных валют единой валютой ЕС.

Были установлены критерии для допуска стран к участию в ЕЭВС, которые можно рассматривать и как показатели «финансового здоровья»:

− дефицит государственного бюджета не должен превышать 3% ВВП;

− государственный долг должен составлять менее 60% от ВВП;

− уровень инфляции не должен превышать более чем на 1,5% средний уровень инфляции в трех наиболее благополучных в этом отношении странах ЕЭС;166

− на протяжении по меньшей мере двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран – членов ЕЭС (±15%);

− средний размер долгосрочной процентной ставки не должен превышать более чем на 2% средний уровень этих ставок в тех же трех странах [4].

Эти условия являлись основой перехода на новую единую валюту. Без их выполнения, создание Европейского экономического и валютного союза выглядела бы как перенос национального богатства из более развитых стран Европы в менее развитые и впоследствии способствовало обесценению евро, а также фиаско собственно новой валюты, так и экономической системы союза в целом.

Для каждой страны был разработан индивидуальный план перехода на общую валюту. Одни страны заключили соглашения между банками, клиринговыми организациями и правительствами, в других сами банки проявили инициативу.

Начала работу международная платежная система ТАРГЕТ (TARGET), которая объединяет национальные системы обработки платежей в реальном масштабе времени (RTGS). Уже в июле 1999 года началось производство евро банкнот и чеканка евро монет.

Введение евро имело множество преимуществ:

− исключены колебания обменных курсов, что способствует стабильной торговле внутри Еврозоны;

− отсутствуют валютные риски;

− снижаются операционные расходы;

− становятся более прозрачными цены;

− огромный рынок единой валюты становится более привлекательным для иностранных инвесторов[12];

Среди несовершенств евро следует выделить:

− возможность проведения спекулятивных атак для снижения курса евро, с последующей скупкой евро;

− возможность массовой безработицы и экономического спада в Европе;

− недовольство той или иной страны-нарушителя по поводу установленных критериев штрафных санкций.

В большинстве своем планы о евро оправдались. Несомненно, единая валюта облегчила расчеты между гражданами из разных стран. Данная политика должна была благосклонно сказаться на инвестировании объектов в Европе для других государств. Также одним из прогнозов связанных с появлением евро было всеобщее снижение цен.

Немаловажной целью при создании единой валюты состояла в конкуренции доминирующему доллару. Считалось, что единая европейская валюта сможет оказать удар на экономическое положение США и полностью вытеснит доллар из европейского континента.

В настоящее время некоторые прогнозы, как можно заметить, были оправданы, но часть их была не достигнута. Например, евро так и не вытеснил доллар со своего континента. И конкуренция этих валют на сегодняшних обменах не высока. Наблюдается лишь небольшой отрыв. Кроме того, время показало, что экономика некоторых стран после принятия единой валюты так и не улучшилась. Несмотря на то, что все большее количество стран стремится войти в европейский союз, для сообщества в целом они являются скорее бременем, поскольку государствам – основателям приходится выделять денежные средства на улучшение их экономического положения. Также единая валюта помешала некоторым странам, поскольку лишила их индивидуальности.

Все большее количество людей хотят возвращения прежней системе, где были собственные марки, лиры, франки. Так по результатам социологического проса, опубликованного медиа концерном Bertelsmann, большинство жителей Германии недовольны евро: они считают, что если бы их страна не пользовалась данной валютой, их материальное положение было бы лучше.

Так считают 65% опрошенных немцев, которые высказались за возвращение немецкой марки. А 49% респондентов из Германии даже высказали мнение, что было бы лучше, если бы Евросоюза вообще не существовало[23].

С введение новой валюты евро в России изменилось немногое. Тем не менее, можно с полным основанием говорить о смене долгосрочного формата, поскольку теперь ситуация будет развиваться по новым правилам.

Речь идет о стратегических интересах России и Европейского Союза применительно к евро и о новых линиях взаимодействия в этом вопросе.

Отношение России к евро является важным для Европейского Союза по ряду некоторых причин. В первую очередь, евро не сможет завоевать прочные позиции в мире, если не станет общей валютой для всей Европы и без России здесь не обойтись. Несмотря на то, что финансовые рынки России уступают европейским, Россия является индикатором жизнеспособности евро. Если она, будучи стратегическим партнером ЕС, осталась бы под монопольным влиянием доллара, то это значило бы, что евро не готов выполнять на внешних рынках те же функции, что и денежная единица США.

Во-вторых, Россия – крупнейший экспортер нефти и газа, торговля которыми в мире традиционно ведется на доллары.

Для того чтобы роль евро в мировых валютных отношениях укрепилась, необходимо принять ряд мер:

1. Сформировать единую систему финансов, которая соответствовала бы использованию единой валюты;

2. Оптимизировать зоны единой валюты (вывести из состава участников европейского валютного союза относительно экономически слабые государства).

Таким образом, образование и развитие экономической и валютной интеграции происходило в несколько этапов.

- устранение барьеров по движению капиталов и проведению расчетов (1993);

- достижение государствами-участниками Маастрихтских критериев (1994-1998);

- переход к евро, как единой валюты ЕС (1999-2002).

Нивелировав некоторые несовершенства европейской валютной системы, евро имеет все шансы стать мировой валютой номер один.

2.2 Анализ современного состояния Европейской валютной системы

Несомненно, переход к единой валюте имеет ряд преимуществ. Снизились риски и расходы по конверсионным операциям, произошло объединение национальных рынков в правовых и организационных вопросах, что привело к увеличению оборота внешнеэкономических операций. Необходимо отметить, что в 2017 году вес евро в валютной корзине СДР составил 30,96%, что говорит о возрастающей роли в мировой валютной системе.

Рисунок 1 – Динамика импорта Зоны Евро, млн. евро [37]

По данным приведенным выше, можно сделать вывод о том, что Зона Евро характеризуется наиболее высшей долей экспорта, чем импорта. Это объясняется тем, что при экспортных сделках валюту выбирает продавец. А импорт представлен товарами Азии и Америки в долларах США.

В условиях мирового кризиса принципы функционирования экономического и валютного союза требуют изменений и корректив. Из статистики за последние 5 лет можно наблюдать нестабильность и снижение показателей ВВП, так за период с 2016 по 2017 г. ВВП в Зоне Евро снизился на 1,7%, государственный долг стран Зоны Евро за последние пять лет в среднем увеличивается на 2-4%, показатель государственного долга к ВВП за последний год снизился с 92% до 90,7%.

Рисунок 2 – Динамика экспорта Зоны Евро, млн. евро[37]

Исходя из данных, представленных ниже можно сказать, что экономические индикаторы стран Зоны Евро отклоняются от критериев Маастрихтского договора.

Рисунок 3 – Динамика показателя ВВП Зоны Евро, млрд долл[37]

В современных условиях кризиса евро, как вторая по значимости валюта мира, все более подвержена риску и становится менее устойчивой. Но, несмотря на это, она продолжает выполнять функцию резервной валюты многих европейских стран и функцию меры стоимости в большей части европейских и африканских стран [16].

Рисунок 4 – Государственный долг Зоны Евро, млн.евро[37]

Опыт экономического и валютного союза в ЕС показал эффективный результат процесса интеграции в рамках валютной политики. В докладе о деятельности ЕС за 2016 год отмечается, что экономический и валютный союз приносит большую выгоду странам-участницам, характеризуется внутренней эффективностью и устойчивостью экономики, как Европейского союза, так и отдельно взятых стран-членов [17].

Рисунок 5 – Динамика показателя государственного долга к ВВП Зоны Евро, %[37]

Прогнозы дальнейшего развития валютной интеграции ЕС неоднозначны. Велик риск распада Евро Зоны, вследствие отклонения от Маастрихтских критериев, но и имеются предпосылки для дальнейшего развития и углубления процессов интеграции [18].

Председатель Европейской комиссии Жан-Клод Юнкер в своих интервью отмечает, что в течение пяти лет будет продолжаться реформа экономического и валютного союза, с целью сохранения стабильности евро, как единой валюты ЕС, и унификации монетарной и валютной политики, а также политики в области труда между странами-участницами ЕС [17].

Остается актуальным развитие валютного сотрудничества между странами ЕС и странами постсоветского региона [9-11]. Многие из стран СНГ оказались под воздействием процессов европейской и евразийской интеграции, что также отражается и на вопросах валютного сотрудничества [12, 13].

Валютная интеграция ЕС в настоящее время является одним из главных достижений евроинтеграции, и, парадоксальным образом, одной из главных проблем для дальнейшего эффективного развития экономического сотрудничества в Европе на базе ЕС [14- 17].

Таким образом, в условиях геополитической нестабильности опыт европейской валютной интеграции особенно актуален при введении азиатской валютной единицы в рамках ЕАЭС. В частности, в свете задач евразийской интеграции тщательного изучения опробованные в рамках европейской интеграции модели валютных систем, опыт введения единой валюты в безналичный и наличный оборот, проблемы валютного регулирования и макроэкономической политики.

2.3 Проблемы и направления развития Европейской валютной системы

Современная международная валютная система прошла три этапа в своем развитии. Сейчас, можно сказать, оформилась трехвалютная система, в которой существуют три взаимозаменяемые валюты- евро, доллар и национальная валюта. Для ввода в данную тематику необходимо изначально рассмотреть противостояние «доллара» и «евро» на мировом валютном рынке. На международном рынке облигаций доллар занял второе место при появлении новой валюты, т.к. евро назначили как номинированную валюту для международных выпусков облигаций в размере 49 %, а доллар лишь для 40 %. Начал свое существование «мир двух валют». По Америке, ведущей державе 20 века, был нанесен такой мощный удар, в результате которого обрушились ее показатели на бирже. Символической датой начала этого спада считали 11.09.2011 года - время появления евро. Многие эксперты называют это время долларовым крахом, т.к. евро не только догнал валюту США, но и даже обогнал ее. Европейская валюта стала серьезным соперником.

Евро кардинально изменил финансово-экономическую расстановку сил в мире. Сосуществование двух валют изначально не может быть мирным, ведь некоторые услуги владельцам долларов обходятся теперь дороже. Здесь начинается новый этап противостояния. Быстрое укрепление новой валюты становится невыгодным европейцам, т.к. снижаются их экспортные возможности, увеличивается импорт из США. Девальвация доллара сказалась даже положительно, она помогла быстрее преодолеть спад. Начался период активного перевода денежных активов из доллара в евро, что ознаменовало важнейшую победу новой валюты. В этом процессе необходима плавность, тогда через пару лет Европа уже перегонит США по совокупному экономическому потенциалу. Все это может привести Америку в убыток потому, что большинство прибыли страна получает именно от экспорта, доллар перестанет выполнять функции мировой резервной валюты.

Эгоистическая роль США нагнетает на держателей долларов страх убытков, т.к. Америка может объявить дефолт по доллару для ослабления национальной катастрофы. Физические и юридические лица постепенно начинают избавляться от долларов. Хотя более реальна ситуация, когда развитые страны договорятся о пересмотре ролей евро и доллара, избежав политико-финансовых потрясений. Доллар стал очень чувствителен, даже политические заявления могли дестабилизировать его.

Соперничество евро и доллара также обусловлено было геополитическим состязанием Соединенных Штатов и Европы, когда европейский союз стремился создать новую мощную империю. К началу 2002 года происходило множество возрастаний и спадов на рынке валют, но европейская валюта по прежнему продолжала обгонять доллар. Так в июле курс евро составлял 1,0176 долларов США, а местами преодолевал рубеж в 1,2 долл./евро, который считался верхней границей более-менее приемлемого колебания евровалюты.

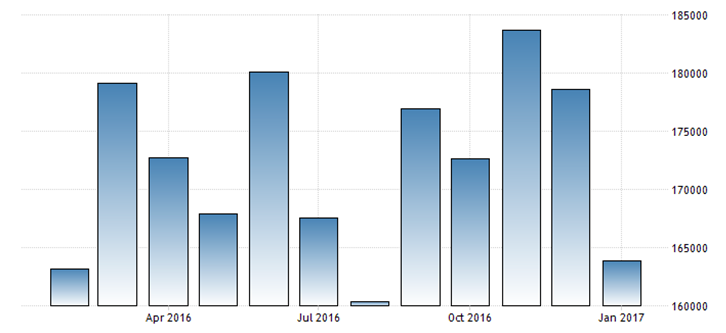

На рисунке 6 изображен период с июля 2006 по апрель 2015 гг. Максимальный порог составил 1,58 долларов за евро в июне 2008 года, минимальный - 1,0839 в марте 2015.

Рисунок 6 - Курс евро к доллару США[4]

Рассмотрев график с 2008 по 2010 годы, можно отметить явное изменение динамики курса валюты, что было спровоцировано мировым экономическим и финансовым кризисом, обуславливающим неустойчивость экономической ситуации. Под влиянием этого кризиса национальные валюты многих стран ослабли на валютном рынке.

Причинами падения курса доллара в 2010-2011 году прежде всего стали:

- сохранение нестабильности мировой экономики, которая подталкивала юридические и физические лица скупать драгоценные металлы для обеспечения надежности в плане сбережения средств;

- нестабильность национальной экономики Соединенных Штатов Америки, обвал на финансовых рынках и недоверие общественности спровоцировали зарождение кризиса во всем мире;

- высокая, местами завышенная цена на сырье для экспорта и др.

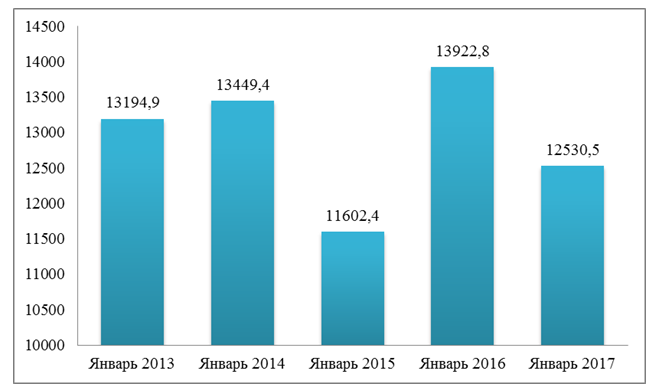

Дальнейшее повышение обменного курса евро в конце 2013-начале 2014 гг. Такое явление объясняется сезонным фактором, т.е. в конце года спрос на зарубежную валюту обычно увеличивается и отечественная валюта ослабляется, что и произошло с долларом и евро: с ноября 2013 по март 2014 евро выросло почти на 3,4 % (с 1,34 до 1,39 долларов за евро).

Март - апрель 2014 характеризуется затяжным снижением стоимости европейской валюты. С мая 2014 происходило восхождение американской валюты, доллар снова укрепился по отношению к другим валютам. Аналитики уже тогда говорили, что курс евро будет продолжать снижаться до тех пор пока он не достигнет паритета с американской валютой, что мы и может видеть на графике в период с июня 2015.

Рисунок 7 - Курс евро к доллару США в 2014-2017 гг.[37]

В начале ноября 2017 года валютный курс евро к доллару составил 1,15.

В силу опыта прошлых лет, не смотря на эти краткосрочные скачки, можно судить, что евро падает и будет падать, виной тому предоставляемые Евросоюзом отрицательные ставки по кредитам и активная эмиссия Европейского Центрального банка, наблюдается рост оттока капиталов.

Относительно российского рубля, впрочем, обе мировые валюты увеличиваются в цене. Рост доллара к евро для россиян безусловный плюс потому, что зарубежные товары из Евросоюза если и не упадут в цене, то хотя бы не вырастут, что сохранит высокий импорт товаров и доступность отдыха в странах союза. В противном же случае, при падении доллара в России упала бы цена на энергоносители (уменьшились бы доходы государственного бюджета), труднее бы стало жить национальным фирмам, т.к. иностранная продукция обходилась бы дешевле.

Реальный прогноз на предстоящий период составить проблематично потому, что тяжелая ситуация на Украине и европейские санкции постоянно меняют экономическую ситуацию в отношении Российской Федерации и Евросоюза в целом.

Следует отметить, что основной торгуемой валютой сейчас является американский доллар. Его стабильность в свете изменения национальных курсов притягивает иностранные правительства, которые надеются добиться стабилизации в отечественных экономиках путем замены собственной валюты на доллар. После доллара США следует общеевропейская валюта евро, японская йена, британский фунт и швейцарский франк. Причем, по данным Приложения А доллар США превосходит последний на 42 %.

Значение йены определяется ее волатильностью и макроэкономическими показателями Японии, ее высокоразвитой экономикой, которая базируется на развитии высоких технологий, транспортным машиностроением. Английский фунт стерлингов считается одной из самых доходных валют для игры на разнице процентных ставок. На 07 ноября 2017 курс 1 английского фунта стерлингов составил 77,3 рубля, либо 1,32 долларов США.

Движение швейцарского франка обуславливается не только внутренней экономической ситуацией, но и с событиями в мировой экономике, особенно с изменениями в Еврозоне. В марте 2008 года он впервые обогнал американский доллар. В апреле 2014 года курс швейцарского франка составил 41 рубль либо 1,14 $, на 07.11.2017 приходится как 58,71 рублей либо 0,9995 $. Доля австралийского доллара в общем объеме валютного обращения равна швейцарскому франку. Однако курсы этих валют значительно различаются. За год у швейцарского франка курс увеличился на 11 рублей, а у австралийского доллара на 7 рублей, достигнув уровня курса первого за апрель 2014, т.е. курс австралийского доллара увеличился с 33 рублей либо 0,92 $ до 40 рублей либо 0,77 $.

Таким образом, неудивительно и то, что российский рубль так мало задействован в мировом валютном обращении, т.к. основная доля внешних торговых контрактов Российской Федерации номинируется в евро и долларах. Такая же ситуация имеет место и в других странах. За последние 5 лет доля американской валюты во внутреннем обороте страны уменьшилась, но доллар все также выступает как средство накопления.

Проанализировав Европейскую региональную валютную систему, рассмотрим возможные сценарии формирования новых региональных валютных систем на примере валютной интеграции в ЕАЭС.

3. Возможные сценарии формирования новых региональных валютных систем

3.1 Перспективы валютной интеграции в ЕАЭС

Официальное оформление Евразийского Экономического Союза (ЕАЭС) в качестве международной организации региональной экономической интеграции подобной Европейскому Союзу дало основания полагать, что валютная интеграция вплоть до введения единой валютной зоны в рамках ЕАЭС рассматривается в перспективе как высшая степень экономической интеграции, к которой стремится объединение.

Мировой опыт позволяет выделить 5 основных типов валютных зон:

1) взаимное соглашение между независимыми государствами об использовании их национальных денежных единиц в качестве параллельного средства на территории каждого из них; 2) взаимное соглашение между независимыми государствами о переходе на денежную единицу одного из государств;

3) объединение с коллективной расчетной единицей, которая существует наравне с деньгами государств-членов;

4) экономический и валютный союз с единой валютой, которая заменяет собой национальные денежные единицы государств-членов;

5) одностороннее решение государства о замене национальной денежной единицы валютой другого государства [13].

Как видно, прослеживаются две главные альтернативы: создание наднациональной денежной единицы либо переход к национальной валюте «государства-локомотива» объединения, как правило, с более сильной международной валютой. Несомненно, в рамках ЕАЭС таковым государством является РФ.

Теория оптимальный валютных зон предлагает ряд критериев сходимости, соответствие которым дает возможность рассуждать о целесообразности создания валютной зоны. К ним относятся:

• гибкость цен и заработной платы;

• отсутствие барьеров для мобильности факторов производства;

• интегрированность финансовых рынков;

• схожесть темпов инфляции;

• высокая степень открытости экономики;

• диверсификация экономики;

• схожий характер экономических шоков;

• фискальная и политическая интеграция [14].

Ввиду наличия серьезной экономической дифференциации между странами ЕАЭС, различаются внешнеэкономические шоки, а также ответные реакции на них, что подтверждается различной чувствительностью стран ЕАЭС к изменениям курса доллара США, как это видно из таблицы 4 [28]. Так, следует отметить, что Казахстан перешел на свободно плавающий валютный курс с отменой валютного коридора, в Республике Беларусь осуществляется режим управляемого плавания, в Армении осуществляется режим скользящей привязки, в России также действует режим плавающего валютного курса. Однако следует отметить, что, несмотря на приверженность преимущественно рыночному курсообразованию, государства ЕАЭС оставляют за собой право проведения валютных интервенций, направленных на преодоление экономической нестабильности. Таким образом, обладая возможностью автономного воздействия на курс с целью преодоления шоков, государства сохраняют за собой возможность маневрировать в сложных экономических условиях, что практически невозможно осуществить при фиксированном курсе в рамках единой валюты.

Так, исходя из таблицы 4, следует, что шоки, вызванные внешними факторами, оказывают влияние на чувствительность курса национальной валюты, однако степень этого воздействия и интенсивность для каждой из стран ЕАЭС различны.

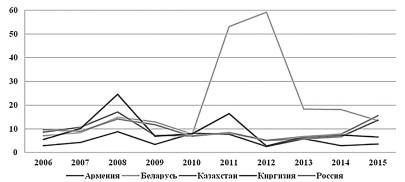

При рассмотрении динамики изменения цен с 2006 по 2015 гг. прослеживается тенденция сближения темпов инфляции за исключением Беларуси, где она изменялась крайне нестабильно (рис. 7).

Таблица 4 - Изменение курсов национальных валют стран ЕАЭС к доллару США в % к предыдущему году

|

Страна / год |

2014/2013 |

2015/2014 |

2016/2015 |

2017/2016 |

|

Армения |

7,86% |

1,96% |

1,54% |

14,91% |

|

Беларусь |

67,59% |

6,52% |

15,14% |

55,77% |

|

Казахстан |

1,70% |

2,03% |

17,79% |

23,74% |

|

Киргизия |

1,86% |

3,06% |

10,76% |

20,41% |

|

Россия |

4,97% |

3,24% |

20,54% |

58,78% |

Источник: разработка автора

Данный факт в очередной раз доказывает, что страны ЕАЭС находятся на разных уровнях экономического развития.

Рисунок 7 - Динамика ИПЦ в странах ЕАЭС 2006–2015 гг. в %

Источник: разработка автора

При рассмотрении ставки рефинансирования, являющейся важным инструментом монетарной политики, которая в Армении на 2017 г. составляет 8,25 %, Казахстане - 5,5 % (неизменна с 2012 г.), России - 8,25 % (установлена с 30 октября 2017 г.), Киргизии - 8 %, Беларуси - 22 % (с 1 мая 2016 г.). Очевидны значительные расхождения в значениях по все странам, что способствует замедлению экономической конвергенции.

На основании приведенных данных можно сделать вывод, что сегодня интеграции страны ЕАЭС пока не готовы к созданию единой валютной зоны в рамках Союза, так как из анализа вышеназванных критериев ходимости видно, что ни один из них не выполняется. Данный факт свидетельствует об отсутствии предпосылок валютной интеграции. Помимо этого, присутствуют и другие проблемы, откладывающие валютно-экономическую конвергенцию на неопределенный период.

Таким образом, перед странами ЕАЭС стоит ряд задач и сложностей в области монетарной и валютной политик, преодолев которые страны смогут добиться большей экономической и валютной конвергенции, что даст основания для создания валютного союза.

Заключение

Формой организации и регулирования валютных отношений, закрепленной национальным законодательством и межгосударственными соглашениями, является валютная система. Различают мировую, региональную и национальную валютные системы.

Региональная валютная система сформировалась с развитием внешнеэкономических связей как форма организации валютных отношений, регулируемых межгосударственными соглашениями.

Региональная валютная система оказывает существенное влияние на национальные экономики, поскольку является механизмом, который их связывает.

Региональная валютная система является частью мировой денежной системы, но при этом обладает относительной самостоятельностью и осуществляет связь экономик данных стран с мировым хозяйством.

Итак, региональная валютная система возникает и функционирует в процессе экономической интеграции. На данный момент существует лишь одна действующая региональная валютная система. Так, страны Западной Европы в марте 1979г. объявили о создании Европейской валютной системы (ЕВС), которая предусматривала собой скоординированное плавание курсов национальных валют по отношению к доллару с целью их общей стабилизации.

Образование и развитие экономической и валютной интеграции происходило в несколько этапов.

- устранение барьеров по движению капиталов и проведению расчетов (1993);

- достижение государствами-участниками Маастрихтских критериев (1994-1998);

- переход к евро, как единой валюты ЕС (1999-2002).

ЕВС включает в себя три основных элемента:

- поддержание изменений рыночных валютных курсов в определенных количественных пределах;

- механизм кредитной помощи правительствам, сталкивающимся с финансовыми затруднениями при поддержании рыночного валютного курса;

- специальная европейская расчетная единица - евро.

Нивелировав некоторые несовершенства европейской валютной системы, евро имеет все шансы стать мировой валютой номер один.

Не исключено, что в ближайшем будущем мировая валютная система будет состоять из нескольких (3-5) региональных валютных систем. Говорить об этом сейчас совершенно точно конечно невозможно, но одно очевидно изучение проблемы функционирования региональных валютных систем должно стать одной из приоритетных задач современной экономической теории.

Например, официальное оформление Евразийского Экономического Союза (ЕАЭС) в качестве международной организации региональной экономической интеграции подобной Европейскому Союзу дало основания полагать, что валютная интеграция вплоть до введения единой валютной зоны в рамках ЕАЭС рассматривается в перспективе как высшая степень экономической интеграции, к которой стремится объединение.

Сегодня интеграции страны ЕАЭС пока не готовы к созданию единой валютной зоны в рамках Союза, так как из анализа вышеназванных критериев ходимости видно, что ни один из них не выполняется. Данный факт свидетельствует об отсутствии предпосылок валютной интеграции. Помимо этого, присутствуют и другие проблемы, откладывающие валютно-экономическую конвергенцию на неопределенный период.

Таким образом, перед странами ЕАЭС стоит ряд задач и сложностей в области монетарной и валютной политик, преодолев которые страны смогут добиться большей экономической и валютной конвергенции, что даст основания для создания валютного союза.

Список использованных источников

- Волгина Н.А. Международная экономика. – М.: Эксмо, 2016. – 456 с.

- Авдокушин Е.Ф. Международные экономические отношения. Учебное пособие. К.: Маркетинг, 2014. – 587 с.

- Алексеенко Л.В., Международные экономические отношения, М.: 2016. – 356 с.

- Бабурина Н.А. Валютная интеграция в Европе: уроки прошлого и тенденции будущего // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2018. С. 45-51

- Белоглазова К.А. Опыт валютной интеграции стран Европейского Союза // Экономика и менеджмент инновационных технологий. 2017. № 4.

- Европейская интеграция: учебник для вузов / под ред. О. Буториной. – Москва: Деловая лит., 2016. – 719 с.

- Борко Ю. Европейский союз: углубление и расширение интеграции// МЭиМО. – 2018. - № 8. - стр. 8 – 9.

- Власенко И.В. Международная экономика. – Сумы, «Атом», 2017. – 389 с.

- Герчикова И.Н. Международные отношения: Учебник для ВУЗов// К., «Юнитекс», 2015. – 687с.

- Гилева А.А. Развитие европейской экономической интеграции: от единой валюты к единому бюджету Европейского Союза // Проблемы современной экономики. 2017. №2.

- Долгов С. И. Единая валюта стран Европейского союза – евро: проблемы и перспективы// Бизнес. – 2017. – №7. – с.29-44

- Ершов М. В. Валютно-финансовые механизмы в современном мире - К.: Экономика, 2016. – 465 с.

- Жукевич Н.И., Из истории мировых валютных систем // ЭКО. – 2018. - №7. - стр.14 –24.

- Золотухина Т. Интеграционные процессы в Европе: введение единой валюты // Вопросы экономики. - 2019. - № 3. – c. 15-22.

- Кулакова Е.В. Перспективы введения единой валюты Евразийского экономического союза // Вестник АГТУ. - 2018. - № 2.

- Курочкин Д.Н. Евро: новая валюта для Старого Света. Проблемы и перспективы развития Европейского экономического и валютного союза. – Мн.: Европейский гуманитарный университет, 2017. –272с.

- Ломакин В.К. Мировая экономика: М. Финансы, ЮНИТИ, 2015. – 459 с.

- Михайлушкин А.И. Экономика стран ЕС. – М., «Энерго-издат», 2016. – 328 с.

- Нестеренко В.И. Европейская валютная система и ее влияние на ход формирования валютной системы Евразийского экономического союза // В сборнике: «Актуальные проблемы науки и образования на современном этапе». 2016. С. 291-296.

- Понин Ф.А. Европейский валютный союз: от Маастрихтского договора до долгового кризиса // Финансы и кредит. 2018. №2 (482).

- Прудникова А. Инвестиционный процесс в России: влияние геополитических и геоэкономических рисков / А. Прудникова, О. Игнатова, О. Горбунова // Проблемы теории и практики управления – 2018. – №2. – С. 56–64.

- Сазонов Д.А. Европейская валютная система // В сборнике: «Актуальные проблемы и перспективы развития внешнеторговой деятельности». 2019. С. 232-236.

- Сармина Е. Ю. Перспективы введения единой валюты в Евразийском экономическом союзе [Текст] / Е. Ю. Сармина, О. А. Горбунова // Экономическая наука сегодня: теория и практика : материалы IV Междунар. науч.–практ. конф. (Чебоксары, 30 апр. 2016 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2016. — С. 132–133.

- Спиридонов И.А. Мировая экономика. – М.: ИНФРА-М, 2016. – 564 с.

- Стрыгиненко А.В. Мировая экономика и торговля, К.: Экзамен, 2015. – 544 с.

- Таранов П.М. Российская экономика в контексте тенденций международной торгово-экономической политики // Экономика и предпринимательство. 2019. № 10-1 (63-1). С. 94-98.

- Фомишин С.В. Международные экономические отношения. – Ростов-на-Дону: Феникс, 2016. – 429 с.

- Усик М.В., Вне зоны евро: последствия европейской валютно-финансовой интеграции // Комерсант. – 2015. - № 6. - стр. 8 – 10.

- Дерягина М. И. Перспективы валютной интеграции в ЕАЭС// Режим доступа: http://elib.bsu.by/bitstream/123456789/153734/1/deraygina_sbornik16.pdf

- Проблемы создания валютной зоны в Евразийском экономическом Союзе [Электронный ресурс]. — Режим доступа: http://www.eabr.org/general/upload/eei_3_2015kondratov.pdf. — Дата доступа: 27.10.2019.

- О некоторых задачах валютно-финансовой конвергенции стран ЕАЭС [Электронный ресурс]. — Режим доступа: http://www.fi neco.am/pdfs/Liana_Margaryan.pdf. — Дата доступа: 27.10.2019.

- Закономерности валютно-финансовой интеграции: мировой опыт и СНГ [Электронный ресурс]. — Режим доступа: http://mgimo.ru/upload/iblock/9b9/9b94ad25024c21d6458c471854afec48.pdf. — Дата доступа: 27.10.2019.

- European Economic and Monetary Integration, and the Optimum Currency Area Theory [Электронный ресурс]. — Режим доступа: http://ec.europa.eu/economy_fi nance/publications/publication12081_en.pdf. — Дата доступа: 27.10.2019.

- Официальный сайт Евразийской экономической комиссии [Электронный ресурс]. – Режим доступа: http://www.eurasiancommission.org

- Официальный сайт ЦБ РФ [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Официальный сайт Банка Армении [Электронный ресурс]. – Режим доступа: http://www.armbanks.am

- Экономические показатели стран [Электронный ресурс] / Trading Economics Информационный портал. URL: http://ru.tradingeconomics.com/ (дата обращения: 27.10.2019)

Приложение А

(справочное)

Валюты, их расшифровки и данные по доле валют в общем объеме торговли на валютном рынке Forexv[37]

- Организация страхового дела в РФ ( Сущность и классификация страхового дела)

- Технологии и методы продаж в гостиничном бизнесе(отель «Барселона»)

- Формирование корпоративного имиджа компании ( «Октябрьская»)

- «Культура гостиничного обслуживания»

- Основные функции в системе менеджмента( Основные функции в системе менеджмента)

- Исследование феномена одиночества в психологии (Одиночество в психологии: определение содержания феномена )

- «Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3.»

- Тестирование и отладка программного обеспечения

- ФИНАНСОВАЯ ПОЛИТИКА (теоретические аспекты финансовой политики)

- Банковские услуги (Особенности развития банковских услуг)

- Валютный курс как экономическая категория, многофакторность формирования валютного курса .

- Организация биржевой торговли.