Организация страхового дела в РФ ( Сущность и классификация страхового дела)

Содержание:

Введение

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную дату его возникновения. Можно предположить, что как только появилось чем рисковать, появились и способы предупреждения и защиты от этих рисков. Для того чтобы правильно определить время появления страхового дела в том понимании, в котором этот термин используется сейчас, следует привести его определение.

Страховое дело – это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками).

Также на протяжении всего исторического пути развития человеческое общество в каждой сфере своей деятельности сталкивается с разногласиями между природой и человеком, а также между отдельными субъектами общественных отношений. Эти разногласия предопределяют появление неблагоприятных событий – рисков, среди которых выделяют стихийные бедствия и несчастные случаи.

Потенциальная возможность наступления стихийного бедствия, несчастных и других непредусмотренных случаев, которые вводят в убыток или упущения выгоды, составляет сущность риска.

Опираясь на свой многовековой опыт, человечество использует все более эффективные мероприятия в противостоянии стихийным явлениям. Повышаются требования к строительству объектов, применяются каждый раз более совершенные инженерные конструкции, огнеупорные и прочие новейшие изоляционные материалы, сооружаются плотины, большее внимание отводится безопасности эксплуатации транспортных средств и т.п..

Большие риски предопределяются и новыми болезнями (например, СПИД), эпидемиями инфекционных заболеваний, травматизмом на производстве и в быте. Нельзя также не принимать во внимание рисков для юридических и физических лиц, которые все более усиливаются с возрастанием преступности, распространением наркомании и алкоголизма.

Итак, суммарное влияние рисков до сих пор не уменьшается. Это заставляет весь мир активно искать путей послабления их отрицательного влияния на жизнь людей.

Учитывая довольно рискованное функционирование любого предприятия и не менее рискованное проживание каждого человека существует насущная необходимость предупреждать и возмещать убытки, которые наносят рискованные обстоятельства. Без этого невозможно обеспечивать непрерывность процесса производства материальных благ, поддерживать надлежащий уровень жизни людей. Отношения, которые складываются в обществе по этому поводу, имеют объективный характер и в своей совокупности формируют содержание экономической категории «страховая защита».

Страховое дело возникло и развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Многообразные проблемы на пути развития страхования в России могут быть успешно решены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Целью данной работы является рассмотреть социально–экономическое значение страхового дела на современном этапе его совершенствование в России.

Задачами курсовой работы являются:

– раскрыть сущность и содержание страховой деятельности;

– проанализировать развитие страхового дела в России;

– рассмотреть совершенствование страхового дела в России.

Методологическую основу исследования составляют научные труды западных и российских экономистов, а именно Андреева, Э. А, Шахов, В.В и другие.

Информационную базу курсовой работы составляют учебники для ВУЗов, экономические журналы, графики и статистические данные с официальных сайтов, а также статьи из периодических изданий, как например: Финансы и кредит, Страховое дело.

1 Сущность и содержание страховой деятельности

1.1 Сущность и классификация страхового дела

Высшим уровнем познания является формулировка определения изучаемого понятия. В зависимости от достигнутой глубины познания предмета (а мера познания бесконечна и никогда не может быть исчерпывающей) определение может быть отнесено к какому–либо определенному виду: аксиоматическому, контекстуальному, классическому (родовидовому), неявному, номинальному и т. д.

В целях нашего исследования следует особо выделить определение реальное – определение, дающее перечисление присущих данному объекту признаков; описание, соответствующее предмету, является истинным, не соответствующее – ложным. Определения одного и того же явления могут быть даны представителями разных отраслей науки – в таких случаях можно говорить об отраслевых определениях.

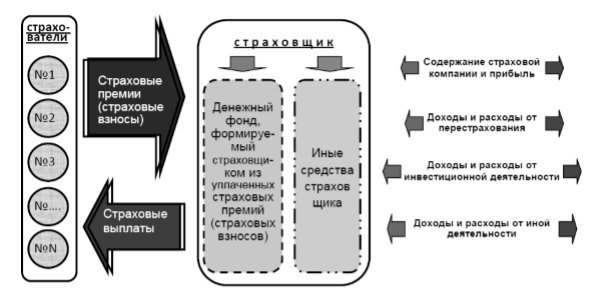

В научной литературе очень часто встречаются разные дефиниции, сформулированные разными научными школами и разными исследователями, относящиеся к одному и тому же дефиденту. Мы называем совокупность такого рода определений доктринальными. В экономической литературе, в программах и практике образовательных учреждений в качестве определения понятия «страхование» в настоящее время широко используется дефиниция, данная Законом РФ «Об организации страхового дела в Российской Федерации» (далее: Закон): отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Данное определение может быть представлено в виде графического изображения (рис.1.1). Это типичное определение отраслевого типа. Оно сформулировано разработчиками Закона, приняло легитимный характер и, тем самым, будто бы должно иметь основания для применения в других отраслях науки и реальной экономики.

В определении Закона:

1) не выделены субъекты страховых отношений и гипертрофированно перечислены группы страхователей;

2) цели и интересы страховщика;

3) не назван предмет страхования.

Оно сформулировано в целях данного Закона и поэтому отражает существенные, базовые свойства и признаки правового, юридического дефидента.

Рис.1.1 – Механизм страхования согласно Закону РФ «Об организации страхового дела в Российской Федерации» (ст. 2. Страхование и страховая деятельность (страховое дело))

Но страхование как явление и объект изучения есть понятие экономическое. Поэтому его сущностные характеристики могут быть объективно и полно отражены в экономической дефиниции. Отдельными авторами утверждается, что страхование есть товарноденежные, обменные, а не распределительные, отношения.

Так, В.Б. Гомелля считает, что сущность страхования состоит в том, что оно есть товарно–денежное экономическое отношение, генеральной целью и определяющим мотивом которого является защита от случайных опасностей законных имущественных интересов нуждающихся в этом субъектов [21].

При этом В.Б. Гомелля особо выделяет двойственный характер понятия страховая защита, определяя ее как товар–услугу. Ряд российских ученых представляют свои работы по проблеме разработки определений отраслевых видов страхования в журналах издательства «Анкил» [24].

А.И. Худяков впервые в российской страховой науке вводит тезис о коммерческом, обменном характере страховых отношений, утверждая, что страхование – отношения по предоставлению страховщиком за плату в виде страховой премии страхователю (застрахованному лицу) страховой защиты [15].

В то же время ряд исследователей по–прежнему не выходят за привычные рамки окостеневшей формулировки, в которой центральное место отводится важному, но, на наш взгляд, не сущностному признаку страхования: на создании и использовании денежных (страховых) фондов.

Наиболее интенсивные научные исследования по созданию теории страхования и, соответственно, созданию дефиниционных конструкций велись учеными разных стран в XIX в. Выдающийся цивилист В.И. Серебровский в своих трудах подробно описывает научные взгляды ученых–современников на данную проблему [16]. В.И. Серебровский выделяет из совокупности исследователей две группы ученых: правоведов и экономистов, что впоследствии позволило в определенной степени приблизиться к выявлению причин возникновения и сути проблемы.

Определения экономистов Германа, Гюльзе, Адольфа Вагнера, Кроста, Бремера, Шофтона опирались на идею о соединении рисков с обязательствами страховщика уплатить некоторую сумму денег в случае наступления известного, не зависящего от воли заинтересованного лица события (теория возмещения вреда). Учитывалось также положение об использовании в страховании законов статистики.

Особо отмечается определение страхования итальянского экономиста Гобби (теория эвентуальной потребности). Фундаментальной идеей Гобби является та мысль, что страхование имеет целью покрытие эвентуальной потребности: страхование является распределением между множеством лиц будущей, неизвестной и случайной потребности.

Столь же большое разнообразие представляют и попытки юристов дать определение страхования (Левис, Гольдшмит, ранее Эренеберг, Тель, Лабанд, Гебаер, Алозе, Пляниоль, Шершеневич, Эндеман, Каруп, Киш, Гупка, Леман и др.). Юристы обратили внимание на проблему неразрешимого (не разрешенного до сегодняшнего дня) противоречия, заключающуюся в том, что теоретически невозможно объединить страхование имущества и лица под действием теории возмещения вреда.

По такому пути шла страховая наука в течение XIX–XX вв. Так, в немногих переводных изданиях зарубежных авторов мы не находим какого–либо определения страхования; авторы ограничиваются перечислением и краткими комментариями характерных признаков исследуемого явления. Например, О.И. Крюгер и Т.А. Федорова в своей книге «Страховое дело» пишут: «Для страхования характерно следующее:

а) Страхование покрывает потребность страхователя в деньгах.

б) Величина этой потребности неопределенна, но поддается оценке.

в) Через страхование происходит выравнивание рисков в масштабах всего народного хозяйства».

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, под отрасли, виды и звенья.

По форме организации страхование выступает как государственное, акционерное, взаимное.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования.

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставной фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям. Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования.

Медицинское страхование – особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопления средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, больница и др.).

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев, сочетает рисковую и сберегательную функции, в том числе за счет выдачи ссуд под залог страхового полиса.

Имущественное страхование – отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение – возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого–либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. В страховании ответственности выделяют следующие подотрасли: страхование задолжности и страхование на случай возмещение вреда, которое называют также страхованием гражданской ответственности.

По форме проведения страхование может быть обязательным (в силу закона) и добровольным.

Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Добровольное –замкнутая раскладка ущерба между членами страхового общества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов, в которых предусмотрены: перечень объектов, подлежащих страхованию; объем страховой ответственности; уровень (норма) страхового обеспечения, основные права и обязанности сторон, участвующих в страховании; порядок установления тарифных ставок страховых платежей и некоторые другие вопросы.

Добровольное страхование – одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно ( один раз в год ).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

1.2 Регулирование страховой деятельности

В условиях переходного периода регулирующая функция государства в страховой деятельности должна проявляться в различных формах: принятие законодательных актов, регулирующих страхование, установление в интересах общества и отдельных категорий его граждан обязательного страхования, проведение специальной налоговой политики, установление различного рода льгот страховым компаниям для стимулирования такого рода деятельности, а также создание особого правового механизма, обеспечивающего надзор за функционированием страховых предприятий и организаций. Выполнение регулирующей функции государства, как правило, возлагается на специальный орган (специальную структуру) – государственный страховой надзор (контроль). Подобная структура существует во многих странах.

Государственное регулирование страховой деятельности: понятие и направления

Государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых обязательств, проводимое по нескольким направлениям:

а) прямое участие государства в становлении страховой системы защиты имущественных интересов;

б) законодательное обеспечение становления и защиты национального страхового рынка:

в) государственный надзор за страховой деятельностью;

г) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Повышение эффективности государственного регулирования страховой деятельности, совершенствование нормативной базы страховой деятельности рассматриваются в качестве средств для создания эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в Российской Федерации.

Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью:

– во–первых, предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет бюджетных средств;

– во–вторых, определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе и иностранных, в страховании экспортных кредитов;

– в–третьих, предоставлением дополнительных гарантии тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом;

– в–четвертых, созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан.

Законодательство о страховании имеет комплексный характер и может быть выделено в качестве отдельной комплексной отрасли законодательства, включающей в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции, издаваемые в пределах своей компетенции федеральными органами по надзору за страховой деятельностью.

Как институт гражданского права страхование регулируется нормами только ГК Российской Федерации и ряда других специальных законов. Но сама страховая деятельность как вид хозяйственной деятельности, основывающейся на массиве частноправовых и публично–правовых отношений, регулируется целым комплексом различных нормативно–правовых актов, начиная от закона и заканчивая приказами и инструкциями федерального органа по надзору за страховой деятельностью. Сюда же следовало бы отнести и локальные, внутрифирменные акты, действующие только в пределах и на территории конкретного юридического лица.

Перечень нормативно–правовых актов, регламентирующих правовое регулирование страховой деятельности, приведен в разделе «Список использованных источников» данной работы.

Необходимость государственного регулирования сферы страхования обусловлена следующими объективными причинами:

– отсутствие эффективного государственного регулирования страховых отношений может привести к действиям недобросовестных страховщиков исключительно в целях получения прибыли и пренебрежению интересами страхователей, государства и общества;

– злоупотреблениям страховщиками по поводу использования страховых резервов, страховых фондов, осуществления страховых выплат;

– возможности неудовлетворения общественных потребностей путем игнорирования «невыгодных» объектов страхования;

– закрытости информации о деятельности страховщиков и непрозрачности страхового рынка.

Система государственного регулирования страхования включает в себя законодательные, исполнительные и контролирующие элементы, обеспечивающие стабилизацию и адаптацию страхового рынка к изменчивой внешней среде при соблюдении интересов всего общества.

Государственному регулированию подлежит деятельность продавцов страховых услуг (страховщики, перестраховщики); деятельность страховых посредников; деятельность потребителей страховых услуг (страхователи, застрахованные лица, выгодоприобретатели).

Государственное регулирование страхования заключается в создании условий для осуществления деятельности заинтересованных лиц на страховом рынке, в пределах которых его субъекты свободны в принятии своих решений.

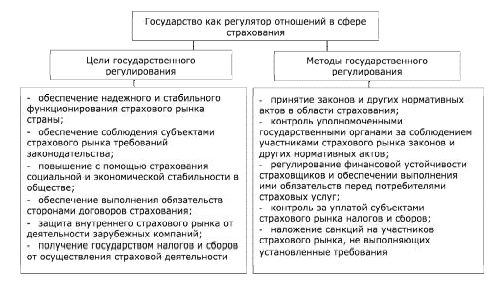

Исходя из целей и методов государственного регулирования страхования, приведенных на рисунке 1.2, можно сделать вывод о том, что основным методом государственного регулирования страхования является правовой метод, заключающийся в издании соответствующих нормативных правовых актов, адресованных субъектам страхования, контроле за выполнением установленных правовых норм в сфере страхования и применении санкций за нарушение этих норм.

Рисунок 1.2 – Цели и методы государственного регулирования страхования

Важное значение в государственном регулировании страхования имеет утвержденная Правительством Российской Федерации «Стратегия развития страховой деятельности в России до 2020 года» [8], которая, кроме генеральной цели создания системы «эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов», в качестве ориентиров развития страхования определяет направления совершенствования гражданско–правовых основ договоров страхования.

1.3 Нормативно–правовая база страховой деятельности

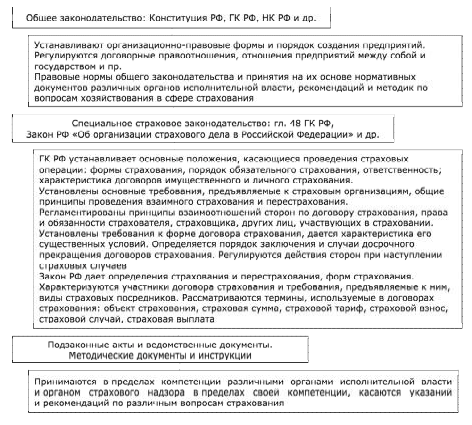

Правоотношения в сфере страхования подразделяются на правоотношения, связанные с формированием и использованием страховых фондов и правоотношения, связанные с деятельностью страховщиков во взаимодействии с кредитными учреждениями, органами государственной власти. Разный характер названных правоотношений влечет за собой особенности их правового регулирования [16]. Система правового регулирования страхования (страховое право) в Российской Федерации представлена тремя уровнями: общим, специальным и ведомственным (рис.1.3).

Рисунок 1.3 – Уровни правового регулирования страхования в Российской Федерации

Первый уровень (общий) представлен нормативными правовыми актами. Это Конституция Российской Федерации [11], в которой закреплены права граждан и экономических субъектов в отношении собственности (статьи 35 и 8), в отношении личных прав (статьи 20 и 41), в отношении предметов ведения Российской Федерации, совместного ведения Российской Федерации и субъектов Федерации (статьи 71, 72, 73) и другие вопросы. Гарантированная Конституцией Российской Федерации свобода экономической деятельности дает возможность субъектам предпринимательской деятельности осуществлять и деятельность в сфере страхования.

Гражданский кодекс Российской Федерации в части 1 (ГК РФ [2]) регламентирует:

– понятия и общие вопросы сферы гражданских правоотношений, в том числе понятия физического и юридического лица;

– вопросы создания и ликвидации предприятий, их виды и формы;

– вопросы собственности;

– общие понятия сделок;

– договорные отношения и прочие вопросы обязательственного права, которые также имеют отношение и к сфере страхования.

Отношения между страхователями, страховщиками и выгодоприобретателями по сути являются гражданскими правоотношениями и осуществляются в соответствии с нормами гражданского законодательства. В случае, если обнаружены расхождения между правовыми нормами, регулирующими сферу страхования и нормами ГК РФ, приоритет отдается нормам ГК РФ, что устанавливается в пункте 2 статьи 3 ГК РФ: «Нормы гражданского права, содержащиеся в других законах, должны соответствовать настоящему Кодексу» [2].

К первому уровню можно отнести также Налоговый кодекс Российской Федерации, другие федеральные законы [12].

Второй уровень (специальный) представлен главой 48 части 2 ГК РФ [3] «Страхование» и другими отраслевыми нормативными правовыми актами. Статьи 927 – 970 ГК РФ регламентируют вопросы договора страхования, являющегося основой правовых отношений между страховщиком и страхователем.

В статье 970 ГК РФ определены виды страхования, в отношении которых применяются специальные законы: «к отношениям по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, медицинскому страхованию, страхованию банковских вкладов, страхованию пенсий и страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков». Это, в частности, Федеральный закон от 29.11.2010 года № 326–ФЗ «О медицинском страховании граждан в Российской Федерации» [4], законы от 25.04.2002 года № 40–ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [5], «О взаимном страховании» [6] и др.

Основные понятия и организационные вопросы страхования характера регулируются Законом Российской Федерации от 27.11.1992 года № 4015–1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015–1 [7]), нормы которого направлены на создание равных условий для всех участников страховой деятельности, гарантии защиты интересов страхователей, определяет правила организации страхования и пределы государственного регулирования отрасли.

На третьем уровне конкретизируются правоприменительные аспекты нормативных правовых актов специального уровня. Документы этого уровня представлены Указами Президента, постановлениями Правительства, подзаконными актами органов исполнительной власти. Если первый и второй уровни нормативной правовой базы государственного регулирования страхования определяют круг основных страховых понятий и содержат систему общих требований к договорам страхования; требования по отдельным вопросам осуществления страховой деятельности, то третий уровень регламентирует реализацию страховых прав и обязанностей, в том числе и через издание методических рекомендаций, писем, инструкций [10].

Таким образом, правовую основу страховой деятельности составляют законодательные и подзаконные акты по страхованию: Конституция РФ, общие положения 1 части ГК РФ, глава 48 «Страхование» ГК РФ; Федеральный закон «Об организации страхового дела в Российской Федерации» и др. Отметим, что наличие специальных федеральных законов и других специальных правовых актов, регулирующих отдельные виды обязательного страхования, имеющих различные подходы и концепции, говорит об отсутствии в страховом законодательстве стройной иерархичной системы, что влияет на эффективность страховой защиты.

2 Развитие страхового дела в России

2.1 Современное состояние страховой деятельности в России

За 2017 год страховщики заключили более 193,1 млн договоров страхования, что на 15,1% больше, чем за 2016 год. Средняя стоимость одного страхового полиса в целом по РФ в 2017 году составила 6,6 тыс. рублей, снизившись на 5,9% по сравнению с предыдущим годом. Количество действовавших договоров страхования на конец 2017 года составило более 128,8 млн штук.

Страховые выплаты в 2017 году превысили 509,7 млрд рублей, что на 0,8% больше, чем в 2016 году.

В 2017 году страховщикам было заявлено 28,4 млн страховых случаев, что на 32,1% больше, чем в 2016 году. Количество урегулированных страховых случаев составило почти 28,5 млн, что на 32,4% больше, чем в предыдущем году. Средняя выплата составила 17,9 тыс. рублей, снизившись на 23,9%.

Количество отказов в страховой выплате составило 287,2 тыс., увеличившись на 12,4% по сравнению с предыдущим годом.

Уровень выплат, таким образом, в целом по рынку в рассматриваемом периоде сложился в размере 39,9%, тогда как годом ранее этот показатель составлял 42,8%.

Современное состояние страхового дела в России можно представить следующим образом: из 61 млрд. рублей прироста премий 32 млрд. приходится на страхование жизни, 8,5 млрд. – на страхование имущества юридических лиц, 7 млрд. – на страхование от несчастных случаев, 6 млрд. – на обязательное личное страхование.

В сегменте non–life премии выросли на 12,5 %. Положительную динамику показали все виды личного страхования, страхование имущества юридических лиц и граждан, грузов, средств железнодорожного транспорта, страхование предпринимательских и финансовых рисков.

В 1 квартале 2018 года рынок покинули 4 компании (САО «Южуралжасо», ООО «Страховая группа «АСКО», ООО «СК «Селекта» и отказавшееся от лицензии ЗАО «СК «Инвестполис»). Из компаний ТОП–100 лицензии уже во 2 квартале 2018 года лишилось находящееся на 11 месте ООО «Центральное страховое общество» – победитель конкурса на обязательное личное страхование сотрудников МВД.

Количество участников рынка стабилизировалось. По данным ЦБ РФ, в реестре субъектов страхового дела на 1–й квартал 2018 г. зарегистрированы 223 страховых и перестраховочных компании, а также 11 обществ взаимного страхования, из них только 162 собрали более 10 млн. рублей в 1–м квартале 2018 года. За первые 3 месяца 2018 года отозваны лицензии у 4 компаний, в том числе у 1 – в связи с добровольным отказом от страховой деятельности.

В данном рэнкинге представлены данные по объему премий и выплат по 100 крупнейшим страховщикам и всем компаниям, занимающимся входящим перестрахованием.

Лидером рынка осталось АО «СОГАЗ» с долей рынка 21 %. Действуют разнонаправленные тенденции в отношении концентрации среди лидеров рынка и остальных страховщиков. Усиливается концентрация за пределами ТОП–20. Компании, находящиеся ниже 100 места в рэнкинге страховщиков, собрали только 4,4 млрд. из 377 млрд. рублей премий. Сокращение доли ПАО «Росгосстрах» привело к снижению доли ТОП–10.

Ситуация с убыточностью в ОСАГО формально улучшилась (объем выплат по сравнению с 1–м кварталом прошлого года сократился почти на 20 млрд рублей), но сложная ситуация в сегменте сохраняется: на 101 тысячу уменьшилось количество договоров, у трети страховщиков соотношение выплат и премий превышает 77 %. Сохраняется региональный дисбаланс: только в половине субъектов РФ коэффициент выплат меньше 77 %.

Ожидания страховщиков в 2018 году связаны в основном с расширением тарифного коридора ОСАГО, что улучшит финансовый результат автостраховщиков, но одновременно приведет к росту отказов от заключения договора со стороны водителей (сейчас при численности автопарка около 43,5 млн. автомобилей количество полисов ОСАГО только 35,8 млн).

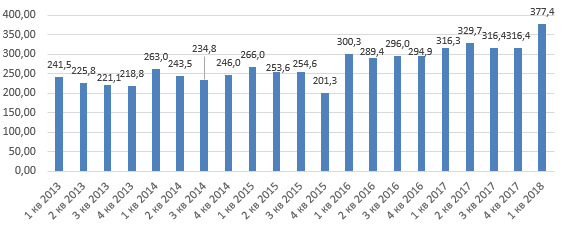

1–й квартал 2018 года стал самым удачным для страховщиков за последние 5 лет. Объем премий по всем видам страхования составил 377,4 млрд. рублей, увеличившись на 19,3 % по сравнению с 1–м кварталом прошлого года. В связи с отрицательным значением премий по обязательным видам у АО «СГ «Уралсиб» их доля составляет менее 0 %, а доля премий по добровольным видам превышает 100 %.

Объем выплат сократился на 11,7 % до 109,1 млрд. рублей, из них 4,65 млрд. рублей выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам.

Рисунок 2.1 – Квартальная динамика объема премий в 2013–2018 гг., млрд. руб. (по данным Банка России)

Концентрация рынка продолжает усиливаться за пределами первой двадцатки. 100 крупнейших компаний собрали 373 млрд. рублей (98,83 % против 98,54 % за 1–й квартал 2017 года), ТОП–50– 353 млрд. рублей (93,52 % против 92,85 %), а ТОП–20 – 304,5 млрд. рублей (80,69 % против 81,46 %). Первая десятка страховщиков аккумулирует 65,7 % премий (в 1 квартале 2017 года – 69,7 %).

13 компаний из ТОП–20 показали темп роста премий выше среднерыночного. 8 из них являются страховщиками жизни. Лидерами по темпам роста бизнеса среди ТОП–100 являются ООО «ОСЖ РЕСО–Гарантия», ООО СК «Диамант», вышедшее на рынок ОСАГО, и ООО «Центральное страховое общество», выигравшее конкурс по обязательному личному страхованию сотрудников МВД. Лицензия ООО «ЦСО» отозвана во 2–м квартале 2018 года.

Наибольший темп падения премий показали ООО «Чрезвычайная страховая компания» (минус 71,97% по сравнению с 1–м кварталом 2017 года) и АО «СГ «УралСиб» (минус 64,77%).

По сравнению с прошлым годом объем выплат в целом по портфелю увеличился у 53 страховщиков из ТОП–100. Из них у 3 компаний выплаты превышают 80%.

Таблица 2.1 – Динамика объема премий по видам страхования в 1–м квартале 2018 г. (по данным Банка России)

|

Вид страхования |

Объем премий за 1–й квартал 2018 г., млрд. руб. |

Объем премий за 1–й квартал 2017 г., млрд. руб. |

Изменение, млрд. руб. |

Изме–нение, % |

|

Страхование жизни |

92,22 |

59,83 |

32,39 |

54,14% |

|

ОСАГО |

46,02 |

48,24 |

–2,22 |

–4,60% |

|

ДМС |

72,52 |

68,54 |

3,98 |

5,80% |

|

КАСКО |

36,71 |

36,75 |

–0,04 |

–0,11% |

|

Страхование от несчастных случаев |

31,60 |

24,53 |

7,07 |

28,81% |

|

Страхование имущества юридических лиц |

34,28 |

25,75 |

8,53 |

33,13% |

|

Страхование имущества граждан |

13,40 |

11,47 |

1,93 |

16,85% |

|

Страхование ответственности |

12,04 |

12,25 |

–0,21 |

–1,69% |

|

Страхование финансовых рисков |

6,48 |

4,94 |

1,54 |

31,11% |

|

Обязательное личное страхование |

15,22 |

9,07 |

6,15 |

67,81% |

|

Страхование грузов |

5,56 |

4,57 |

0,99 |

21,56% |

|

Страхование средств воздушного транспорта |

2,24 |

2,26 |

–0,01 |

–0,49% |

|

Страхование предпринимательских рисков |

4,15 |

3,18 |

0,97 |

30,57% |

|

Прочие виды |

4,97 |

4,93 |

0,04 |

0,75% |

|

ИТОГО |

377,41 |

316,31 |

61,10 |

19,32% |

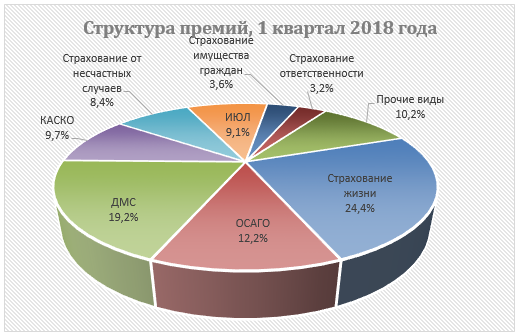

После стагнации в 2017 году высокую положительную динамику показали премии по добровольным non–life видам: объем премий вырос со 197,1 млрд. рублей до 221,7 млрд. рублей за счет практически всех видов, кроме страхования наземного, воздушного и водного транспорта, сельскохозяйственного страхования и страхования ответственности.

Структура премий меняется за счет сокращения доли non–life сегмента. Доля страхования жизни выросла за год с 18,9 % до 24,4 %, доля автострахования уменьшилась с 26,8 % до 21,9 %, ДМС – с 21,7 % до 19,2 % (рис. 2.2, 2.3, Прил. А, Б соответственно).

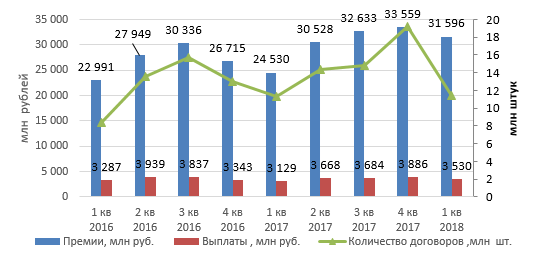

Прирост объема премий по страхованию от несчастных случаев за 1–й квартал 2018 года составил 28,8 %, или 7 млрд. рублей. Количество договоров выросло на 199 тысяч до 11,48 млн. Средняя премия увеличилась со 2 175 руб. в аналогичном периоде прошлого года до 2 752 руб., что связано с ростом доли договоров с юридическими лицами в 1–м квартале.

Рисунок 2.4 – Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016–2018 гг. (по данным Банка России)

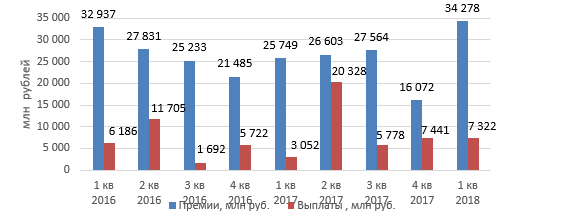

1–й квартал 2018 года стал лучшим для сегмента страхования имущества юридических лиц за последние 2 года: объем премий вырос на 33 % до 34,28 млрд. рублей. Практически все компании из первой двадцатки по этому виду показали положительную динамику премий. Совокупный прирост лидеров сегмента – АО «СОГАЗ» и ОАО «Капитал Страхование» – составил 6,8 млрд рублей. Волатильность квартальной динамики объема премий объясняется высокой зависимостью сегмента от наличия крупных проектов с государственным участием.

Рисунок 2.5 – Динамика страховых премий и выплат по страхованию имущества юридических лиц, 2016–2018 гг. (по данным Банка России)

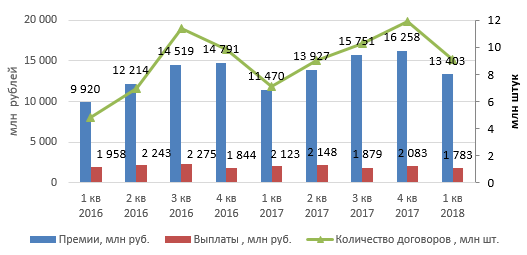

Объем страхования имущества граждан вырос на 16,85 % до 13,4 млрд. рублей. Снижение премий по сравнению с 4–м кварталом характерно для этого вида. Состав ТОП–3 не меняется, но продолжается сокращение доли лидера сегмента ПАО «Росгосстрах» (с 29,8 % в 1–м квартале прошлого года до 23,8 %). ООО «СК «ВТБ Страхование» и ООО «Сбербанк страхование» сохранили положительную динамику. Количество договоров страхования выросло на 1,95 млн., в том числе у САО «ВСК» – на 818 тыс., у ООО «СК «Сбербанк Страхование» – на 650 тыс., у СПАО «Ингосстрах» – на 251 тыс.

Банковский канал продаж стал ведущим, потеснив традиционный для этого сегмента рынка агентский. При этом самую высокую динамику показывает партнерский канал (+73 % или 1,25 млрд. руб.).

Рисунок 2.6 – Динамика страховых премий, выплат и количества договоров по страхованию имущества граждан, 2016–2018 гг. (по данным Банка России)

Страхование жизни остается основным драйвером рынка с темпом роста премий выше 54 %. Однако количество заключенных договоров сократилось на 103 428 по сравнению с 1–м кварталом прошлого года за счет 25 % уменьшения количества застрахованных заемщиков.

В сегменте работает 31 компания (в 1–м квартале на рынок вышло ООО «РСХБ–Страхование жизни»). Концентрация в страховании жизни выше среднерыночной: совокупная доля 3 лидеров (ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах–Жизнь» и ООО СК «Альфастрахование Жизнь») составляет 59,2 %.

Объем выплат по страхованию жизни вырос до 10,7 млрд. рублей в связи с окончанием срока действия договоров инвестиционного страхования жизни, заключенных в 2012–2013 гг. Три четверти страховщиков имеют коэффициент выплат менее 50 %, и только у 2 специализированных страховщиков выплаты превышают премии.

Таблица 2.2 – Основные показатели по страхованию жизни, 2016–2018 гг. (по данным Банка России)

|

Премии, млн. руб. |

Выплаты, млн. руб. |

Количество договоров, шт. |

|

|

1 кв 2016 |

41 423,70 |

6 654,84 |

1 193 232 |

|

2 кв 2016 |

47 422,07 |

6 442,72 |

968 768 |

|

3 кв 2016 |

58 660,78 |

8 482,88 |

1 018 719 |

|

4 кв 2016 |

68 233,61 |

8 402,38 |

1 641 761 |

|

1 кв 2017 |

59 830,62 |

7 788,90 |

987 727 |

|

2 кв 2017 |

81 400,17 |

9 336,70 |

1 114 948 |

|

3 кв 2017 |

89 651,59 |

9 071,14 |

1 157 271 |

|

4 кв 2017 |

100 654,62 |

10 290,10 |

1 277 226 |

|

1 кв 2018 |

92 220,75 |

10 676,08 |

884 299 |

Объем премий по страхованию средств наземного транспорта остался на уровне 1–го квартала прошлого года (36,7 млрд. руб.), а количество договоров выросло почти на 154 тысячи. Рост количества договоров обеспечен продажами новых автомобилей (на 70, 5 тысяч больше, чем в 1–м квартале прошлого года) и увеличением спроса на более дешевые продукты с франшизами. Средняя премия составила 39 606 рублей.

Среднерыночный коэффициент выплат уменьшился (52,4 % по итогам 1–го квартала 2018 года против 57,35 % годом ранее). Сократилось как количество заявленных убытков (на 17 тысяч), так и количество отказов 8 248 в 1–м квартале 2018 года против 13 236 за 1–й квартал прошлого года), а средняя выплата выросла почти на 7 тыс. рублей. Это объясняется широким распространением продуктов с участием страхователей в убытках.

Количество страховщиков, занимающихся этим видом страхования, за квартал уменьшилось со 111 до 102, но только 69 компаний заключили больше 100 договоров. Четверть страховщиков автокаско имеют коэффициент выплат больше 100 %, однако почти для всех из них доля автокаско в портфеле не превышает 5 %. Для остальных страховщиков этот сегмент рынка остается довольно прибыльным. Из 11 компаний, у которых автокаско составляет основу портфеля (>50 % премий), коэффициент выплат выше среднерыночного имеют 8, выше 80 % – 3.

Объем премий по ОСАГО сократился на 4,6 % (46 млрд. рублей) одновременно с сокращением количества договоров (минус 101,5 тыс. по сравнению с 1–м кварталом прошлого года). Часть автовладельцев вообще отказались от заключения договора, часть – приобрели поддельный полис.

ОСАГО занимаются 44 из ТОП–100 страховщиков и еще 13 компаний за пределами первой сотни. После смены лидера сегмента доля СПАО «РЕСО–Гарантия» продолжает расти (16,5 %), а доля ПАО «Росгосстрах» – сокращаться (12,25 %). Концентрация в сегменте снижается. На 10 крупнейших страховщиков приходится 75,9 % премий (в 2017 году – 78,5 %, в 2016 году 80,2 %).

Объем выплат уменьшился почти на 20 млрд. рублей по сравнению с 1 кварталом прошлого года (32,4 млрд. рублей), а коэффициент выплат – до 70,5 %. Однако если в 2017 году у 16 страховщиков коэффициент выплат был более 77 %, то по итогам 1–го квартала таких компаний было уже 19. У 10 из них доля ОСАГО в портфеле превышает 30 %, что несет угрозу финансовой устойчивости. 2 компании из этих 10 ушли с рынка во 2 квартале 2018 года. Выплаты по ОСАГО превышают премии у 5 страховщиков из ТОП–100.

Средняя выплата по ОСАГО составила 61,1 тыс. рублей по итогам 1–го квартала 2018 года.

Количество регионов с коэффициентом выплат более 77 % достигло 42, в 17 из них выплаты превышают премии (табл.2.3, Прил. В).

Планируемое расширение тарифного коридора приведет к росту объема премий примерно на 15 %, но будет способствовать росту отказов от заключения договора и росту числа поддельных полисов. Без решения проблемы со злоупотреблением правом автоюристами улучшение ситуации с убыточностью будет носить кратковременный эффект.

Объем премий по входящему перестрахованию за 1–й квартал 2018 года составил 12,1 млрд. рублей, увеличившись на 24 % по сравнению с прошлым годом. Положительную динамику объема премий показали 32 перестраховщика из 49. Доля российского бизнеса составила 63,33 % в 1–м квартале 2018 года и 60,85 % годом ранее.

Концентрация перестраховочного рынка продолжает усиливаться: на долю 10 крупнейших перестраховщиков приходится 86,7 % премий (в 1 квартале прошлого года – 84 %). Благодаря росту доли ООО «РНПК» (18,55 % премий) почти треть рынка принадлежит 4 специализированным перестраховщикам. В 2018 году ожидается увеличение доли участия национального перестраховщика в санкционных рисках.

Объем выплат по договорам, принятым в перестрахование, составляет 2,67 млрд. рублей. На долю ТОП–10 приходится 88,4 % (2,36 млрд. рублей). У 8 перестраховщиков объем выплат превышает объем премий.

Объем премий, переданных в перестрахование, в 1–м квартале 2018 года вырос до 41,91 млрд. рублей. В перестрахование передано около 12,6 % премий (за исключением ОСАГО). Доля зарубежных перестраховщиков составляет 80,5 %. Из–за расширения санкций во 2–м квартале 2018 года предполагается рост доли российских перестраховочных компаний. Участие перестраховщиков в убытках составило 10 млрд. рублей, в том числе 8,3 млрд. рублей получено от иностранных компаний.

Страховой рынок не может развиваться вне экономической политики интеграционного взаимодействия стран - участниц Евразийского экономического союза (далее — ЕАЭС). В связи с этим актуальным и особо значимым является проведение анализа страховых рынков стран - участниц ЕАЭС на основе изучения выбранных показателей, индикаторов отраслевой конкурентоспособности страхового рынка и разработки комплекса организационно-правовых, финансово-экономических мер, а также рекомендаций для формирования конкурентоспособности национальных страховых рынков стран.

По объемам собираемых премий в абсолютном выражении российский рынок страхования является самым крупным по сравнению с другими участниками союза и несопоставимым по размерам сборов. Казахстанский страховой рынок — средний по величине на евразийском страховом пространстве, несмотря на большие территориальные размеры, но слабый по рыночной емкости и занимает вторую позицию после РФ, на третьей позиции находится белорусский страховой рынок. Наибольший объем собираемых страховых премий — в России, например, в 2017 г. он составил свыше 92,5 % от общего объема страховых премий стран ЕАЭС, в то время как в Республике Казахстан он почти в 19 раз меньше, чем в России ($1135,5 млн). А в Белоруссии объем страховых премий почти в два раза меньше, чем в Казахстане. По отчетным данным за 2014-2017 гг. показатели страховых рынков стран ЕАЭС представлены в табл. 1.

2.3 - Показатели страховых рынков стран ЕАЭС за 2014-2017 гг., млн долл. США, % от общего объема

|

Страны |

2014 |

% |

2015 |

% |

2016 |

% |

2017 |

% |

|

Активы |

||||||||

|

Армения |

104 |

0,2 |

86 |

0,3 |

97 |

0,3 |

94,2 |

0,2 |

|

Белоруссия |

2058 |

4,4 |

1549 |

4,8 |

1408 |

4,4 |

1583,7 |

3,6 |

|

Казахстан |

3420 |

7,4 |

3724 |

11,6 |

2504 |

7,8 |

2843,5 |

6,4 |

|

Киргизия |

38 |

0,1 |

43 |

0,1 |

38 |

0,1 |

52 |

0,1 |

|

Россия |

40 739 |

87,9 |

26 765 |

83,2 |

27 936 |

87,4 |

39 955,5 |

89,7 |

|

Страховые премии |

||||||||

|

Армения |

72 |

0,3 |

66 |

0,4 |

69 |

0,3 |

73 |

0,3 |

|

Белоруссия |

708 |

2,5 |

506 |

2,7 |

494 |

2,6 |

543,7 |

2,3 |

|

Казахстан |

1319 |

4,7 |

1187 |

6,3 |

944 |

4,9 |

1135,5 |

4,8 |

|

Киргизия |

19 |

0,1 |

13 |

0,1 |

10 |

0,1 |

15,6 |

0,1 |

Продолжение таблицы 2.3

|

Страны |

2014 |

% |

2015 |

% |

2016 |

% |

2017 |

% |

|

Россия |

26 025 |

92,4 |

16 940 |

90,5 |

17 671 |

92,1 |

21 932,3 |

92,5 |

|

Собственный капитал |

||||||||

|

Армения |

37,9 |

0,3 |

35,5 |

0,4 |

39,5 |

0,4 |

39,8 |

0,3 |

|

Белоруссия |

1186,1 |

9,2 |

854,4 |

9,3 |

715,8 |

8,1 |

769,5 |

6,2 |

|

Казахстан |

1601,6 |

12,4 |

1832,8 |

19,9 |

1174,8 |

13,4 |

1266,8 |

10,2 |

|

Киргизия |

26,6 |

0,2 |

32,1 |

0,3 |

29,6 |

0,3 |

42,6 |

0,4 |

|

Россия |

10 060,6 |

77,9 |

6444,2 |

70,1 |

6846,2 |

77,8 |

10 265,4 |

82,9 |

Источник: Официальный сайт Евразийского экономического союза. URL: http://www.eaeunion.org.

По данным Департамента статистики Евразийской экономической комиссии, показатели инвестиционного потенциала страховых рынков стран ЕАЭС в 2017 г. увеличились, например, в этом году в России доля активов достигла 89,7 % в общем объеме по сравнению с 2016 г. (возросла на $12 019,5 млн). В Казахстане и Белоруссии тоже есть рост, но размеры активов, соответственно, почти в 14 и 25 раз меньше, чем в России1.

Размер собственного капитала — не менее значимый инвестиционный источник страховых организаций. Объем собственного капитала страховых компаний России в 2017 г. по сравнению 2016-м увеличился на $3419,2 млн, доля в общем объеме составляет 82,9 %. В Республике Казахстан за 2016 г. объем составил $1174,8 млн, а за 2017-й — $1266,8 млн. В Белоруссии объем собственного капитала почти в 13 раз меньше, чем в России.

Одним из критериев, характеризующих уровень развития страхования, является количество страховых компаний, приходящихся на одного человека, что влияет на доступность услуг. Под плотностью страховщиков на национальном рынке понимается соотношение количества компаний и численности населения страны. За 2017 г. по расчетам получены следующие значения этого показателя: Казахстан — 1:559 944, то есть в среднем одна компания обслуживает 559,9 тыс. человек. Показатели в России — 1:649 577, в Белоруссии — 1:432 032, в Киргизии — 1:307 010, в Армении — 1:426 593 (табл. 2).

На основе анализа выявлено, что происходит дальнейшая консолидация страховых организаций в Российской Федерации и Казахстане на основе ужесточения пруденциальных требований к страховой деятельности. Консолидация рынков в этих странах усиливается за счет ухода с рынка некрупных страховщиков, что связано с дальнейшим ужесточением надзорной политики регуляторов, которые в 2017-2018 гг. переходят к риск-ориентированному надзору, предполагающему дифференциацию рисков [4].

Таблица 2.4 - Динамика развития страховых рынков стран ЕАЭС

|

Страны |

2014 |

2015 |

2016 |

2017 |

|

Количество страховых компаний (на конец года), ед. |

||||

|

Армения |

7 |

7 |

7 |

7 |

|

Белоруссия |

24 |

24 |

23 |

22 |

|

Казахстан |

34 |

33 |

32 |

32 |

|

Киргизия |

17 |

17 |

19 |

20 |

|

Россия |

404 |

334 |

256 |

226 |

|

ВВП, млн долл. США |

||||

|

Армения |

11 610 |

10 553 |

10 572 |

11 560 |

|

Белоруссия |

78 536 |

55 317 |

47 479 |

54 413 |

|

Казахстан |

221 418 |

184 387 |

137 278 |

158 180 |

|

Киргизия |

7469 |

6678 |

6552 |

7163 |

|

Россия |

2 085 848 |

1 374 665 |

1 284 272 |

1 578 637 |

|

Численность населения, млн человек |

||||

|

Армения |

3,01 |

3,01 |

2,99 |

2,98 |

|

Белоруссия |

9,46 |

9,48 |

9,49 |

9,50 |

|

Казахстан |

17,16 |

17,41 |

17,66 |

17,91 |

|

Киргизия |

5,77 |

5,89 |

6,01 |

6,14 |

|

Россия |

143,66 |

146,26 |

146,54 |

146,80 |

|

Денежные доходы населения, млн долл. США |

||||

|

Армения |

4334,4 |

3973,2 |

3910,9 |

4076,6 |

|

Белоруссия |

51 459,9 |

35 390,7 |

29 535,8 |

33 033,6 |

|

Казахстан |

71 660,1 |

63 511,6 |

45 562,8 |

52 870,3 |

|

Киргизия |

5153,7 |

4382,1 |

4364,7 |

4641,8 |

|

Россия |

1 160 755,9 |

781 808,6 |

796 635,6 |

928 045,3 |

|

Плотность страховщиков |

||||

|

Армения |

1:431 011 |

1:430 085 |

1:428 368 |

1:426 593 |

|

Белоруссия |

1:394 506 |

1:395 036 |

1:412 972 |

1:432 032 |

|

Казахстан |

1:504 731 |

1:527 749 |

1:552 184 |

1:559 944 |

|

Киргизия |

1:339 798 |

1:346 768 |

1:316 815 |

1:307 010 |

|

Россия |

1:355 611 |

1:437 926 |

1:572 440 |

1:649 577 |

|

Доля страхования на душу населения, % |

||||

|

Армения |

23,9 |

21,9 |

23,1 |

24,5 |

|

Белоруссия |

74,8 |

53,4 |

52,1 |

57,2 |

|

Казахстан |

76,8 |

68,2 |

53,5 |

63,4 |

|

Киргизия |

3,3 |

2,2 |

1,6 |

2,5 |

|

Россия |

181,2 |

115,8 |

120,6 |

149,4 |

|

Доля страхования в ВВП, % |

||||

|

Армения |

0,62 |

0,63 |

0,65 |

0,63 |

|

Белоруссия |

0,90 |

0,91 |

1,04 |

1,0 |

|

Казахстан |

0,60 |

0,64 |

0,69 |

0,72 |

|

Киргизия |

0,25 |

0,19 |

0,15 |

0,22 |

|

Россия |

1,25 |

1,23 |

1,38 |

1,39 |

Источники: составлено на основании данных Центрального банка Республики Армения (http://www. cba.am), Национального банка Республики Беларусь (http://www.nbrb.by), Национального банка Республики Казахстан (http://www.nationalbank.kz), Национального банка Киргизской Республики (http:///www.nbkr.kg), Центрального банка Российской Федерации (http://www. cbr.ru).

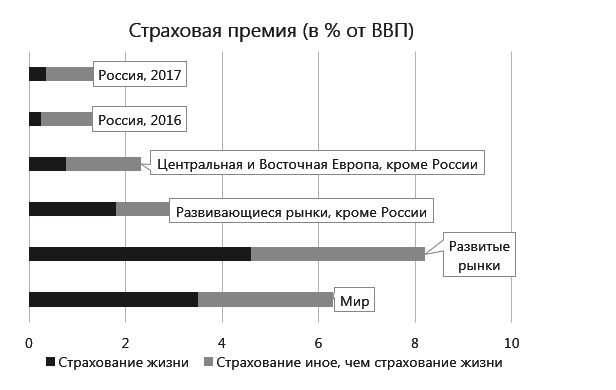

Уровень развитости страхования на рынках можно охарактеризовать с помощью такого показателя, как доля страховых премий, деленная на численность населения (премия на душу населения). По данным за 2017 г. резидентами Казахстана тратится в среднем $63 в год на человека, России — $149, Армении — $25, Киргизии — $3. По этим данным видно, что развитие страхования на рынках стран — участниц ЕАЭС находится на очень низком уровне. Для сравнения, в западных странах, в частности в Германии, Франции и Великобритании, этот показатель составляет $2000 в год, в Японии — $2800 в год [5].

Доля страхования в ВВП страны характеризует долю страховой отрасли в валовом продукте экономики, показывает динамику глубины проникновения страхового рынка в экономику. Показатель проникновения страхового рынка (в процентах) определяется как часть объема страхового рынка относительно общего ВВП страны. Этот показатель определяет содержание доли страховых услуг в экономике страны. Наши расчеты показывают, что доля страхования в ВВП страны (показатель проникновения) остается незначительным во всех странах ЕАЭС. К примеру, за 2017 г. это 0,72 % в Казахстане, 1,39 % в России, 1,0 % в Белоруссии, 0,63 % в Армении и самый низкий в Киргизии — 0,22 %. Основной вывод заключается в том, что в странах ЕАЭС влияние страхования на экономику незначительное. Для сравнения, уровень страхования по отношению к ВВП в европейских странах намного выше, например, в Нидерландах — 12,5 %, в Великобритании — 12,2 %, в Финляндии — 11,3 % [5].

Российский страховой рынок в несколько раз отстает от рынков страхования большинства зарубежных стран как по уровню проникновения страховых услуг, так и по объемам страховой премии в расчете на душу населения.

Источник: Swiss Re, расчеты АКРА

Рисунок 2.7 - Страховая премия (в % от ВВП)

Особенно ощутимо отставание в сегменте life (страхование жизни). По итогам 2017 года уровень проникновения страхования жизни в России составляет 0,4%, тогда как в среднем для развивающихся стран (кроме России) этот показатель равен 1,8%, в среднем по миру — 3,5%. В связи с этим опережающее развитие страхования жизни на рынке РФ представляется достаточно ожидаемым.

В сегменте non-life (страхование иное, чем страхование жизни) отставание менее заметно, но столь же значительно. По итогам 2017 года отношение страховой премии к ВВП составило около 1%. Аналогичный показатель для развивающихся стран (кроме России) — 1,5%, в среднем по миру - 2,8%.

Таким образом, драйверы рынка остались прежними: инвестиционное страхование жизни, недорогие коробочные продукты страхования от несчастных случаев и имущества граждан. Резкий рост объема премий по страхованию имущества юридических лиц позволит компенсировать падение прошлого года.

До конца 2018 года сохранится тенденция роста количества договоров по добровольным видам. Продолжится увеличение зависимости страховщиков от банковского канала продаж. В розничном сегменте, не относящемся к кредитному страхованию, будет усиливаться неценовая конкуренция.

2.2 Анализ и регулирование страховой деятельности

В настоящее время в целом на страховом рынке России видна большая целенаправленная работа Центрального банка по очищению рынка от финансово неустойчивых компаний – возможно на этом укрупнение рынка не закончится. Повышая требования к страховщикам, государство вынуждает их повышать расходы на ведение бизнеса, и небольшие компании не в состоянии справиться с оптимизацией. Крупным игрокам она тоже дается нелегко, но экономические потрясения, которые происходят в России последние несколько лет, приучили бизнес самостоятельно изыскивать новые возможности для повышения рентабельности.

Несмотря на нестабильность экономического развития, на страховом рынке РФ наблюдается высокий уровень конкуренции. Конкуренция в различных сегментах страхового рынка РФ неоднородна. Наиболее высокий ее уровень наблюдается в страховании жизни, обязательных сегментах, например, ОСАГО. Следом идут КАСКО, страхование имущества (кроме транспорта). Самый низкий уровень конкуренции сегодня в таких сегментах, как страхование от несчастных случаев и болезней, ДМС, страхование предпринимательских и финансовых рисков.

В настоящее время, помимо общих тенденций, перспективы развития страхового рынка определяются еще и местными особенностями. На темпы роста страхового рынка влияли и будут влиять несколько локальных факторов, таких как:

– стабилизация и развитие экономики;

– мощный поток инвестиций в федеральные округа;

– вложение колоссальных средств в развитие инфраструктуры областей.

По оценкам экспертов, страховой рынок РФ в 2017 году подвело страхование имущества (кроме транспорта) и страхование от несчастных случаев и болезней (–16,85 %) и страхование гражданской ответственности (кроме страхования предпринимательских и финансовых рисков). Наиболее существенные изменения коснулись страхования жизни и ОСАГО: доля страхования жизни за год выросла в 1,5 раза, доля ОСАГО продолжает сокращаться. Основным драйвером роста страхового рынка является страхование жизни. Это тенденция характерна для всей страны и во многом она связана с тем, что рост данного сегмента обеспечен инвестиционным страхованием жизни.

Благодаря госпрограмме поддержки ипотечного кредитования покупка недвижимости на первичном рынке не ушла в такой минус, как, например, покупка автомобилей в кредит. Причинами роста стало оживление кредитования и развитие новых страховых продуктов.

Основным драйвером всего рынка страхования жизни в 2017 году был сегмент инвестиционного страхования жизни, продемонстрировавший двукратный рост. Такой высокий уровень востребованности данного вида страхования объясняется тем, что были снижены ставки по банковским депозитам, в то время как спрос на осуществление накоплений со стороны граждан продолжал расти.

Еще одним из факторов, влияющим на рост сборов по инвестиционному страхованию жизни, стало замедление строительства жилья. Рынок жилья «замер», клиенты стали интересоваться новыми инвестиционными проектами, способными стать альтернативой покупке дополнительного жилья, тем более что доходность от вложения в такие продукты значительно выше депозитных ставок. Вероятно, что при благоприятных экономических условиях будет развиваться и накопительное страхование жизни, но многое зависит от позиции государства и его намерений стимулировать этот рынок.

Еще одним драйвером роста на финансовом рынке, который неизбежно окажет огромное влияние на развитие экономики РФ, создаст долгосрочные ориентиры для финансового рынка, в том числе для страховщиков жизни, могут стать пенсионные программы.

Страхование имущества граждан – один из немногих видов, активное развитие которого идет даже в условиях рецессии. Объем премий вырос на 4,5 % в 2017 году. Развитие сегмента идет за счет всех направлений: ипотечного страхования, коробочных некредитных продуктов, классического страхования квартир и загородных строений, а также прочего имущества (например, страхование мобильной техники).

Основным каналом продаж исторически является агентский, но банковский канал развивается более высокими темпами. Сегмент страхования имущества граждан имеет тенденцию к росту, чему неизбежно будут способствовать высокие цены на недвижимость (самостоятельное восстановление или покупка нового жилья в случае утраты доступны 2–3% населения), увеличение числа ипотечных кредитов, дальнейшее распространение недорогих коробочных продуктов, в том числе краткосрочных.

Положительная динамика по количеству договоров ожидается и в сегменте страхования мобильных устройств. На 16,85 % снизились сборы по страхованию от несчастных случаев и болезней. Сумма премий по этому виду составила 1,3 млрд. рублей. Но на 19,69 %, до 528 млн. рублей, выросли сборы по добровольному медицинскому страхованию. Сама по себе убыточность не растет, более того – премии выросли на 19,7 %. Но этот прирост «съедает» медицинская инфляция – подорожание услуг и материалов.

Совершенно закономерно страховые компании ищут выход из сложившейся ситуации и, с одной стороны, пытаются выявить возможности для расширения бизнеса, а с другой – оптимизировать процессы и снизить убытки. Но для этого требуются новые подходы и новые инструменты. Консолидация рынка, по мнению многих экспертов, является неизбежным следствием политики государства по повышению требований к капиталу и регламенту работы страховщиков, и эта тенденция была заложена уже несколько лет назад.

Своевременное и рациональное изменение ценовой политики, сокращение операционных расходов должны позволить многим компаниям региона удержать рыночные позиции и сохранить финансовое благополучие.

Лидеры рынка страхования оптимизируют свои тарифные сетки, принимая во внимание динамику валютного рынка, повышают привлекательность своих продуктов для постоянных клиентов различными способами. Рост потребительской лояльности позволяет им сокращать аквизиционные расходы и обеспечить текущий уровень поступления выручки. В ход идет все: расширение продуктовой линейки для увеличения продаж сопутствующих продуктов, более жесткий андеррайтинг в отношении популярных продуктов с тем, чтобы сократить их стоимость для приоритетных групп потребителей, система скидок для постоянных клиентов и другие приемы. В том числе, как отмечалось выше, сокращение офисов и перевод обслуживания в онлайн.

Основным риском для страховых компаний являются «фиктивные» активы: это активы с завышенной ценой или те, которых вообще не существует. Наличие таких активов говорит о том, что компания неразумно расходовала средства – вела рискованную политику, вплоть до недобросовестных действий. Так что можно только приветствовать действия регулятора, старающегося вычистить компании с подобными активами с рынка. При этом укрупнение компаний сектора будет иметь хорошие последствия – страховые компании станут более устойчивыми, что особенно важно сейчас, когда они сталкиваются с достаточно большим количеством рисков.

Улучшение положения на рынке напрямую связано с экономической ситуацией в стране. Страховая отрасль зависит от объемов кредитования и продаж автомобилей, покупательской способности населения, поэтому результаты страховых компаний по всей России будут зависеть от того, как изменятся эти показатели.

Основной проблемой регионов РФ на среднесрочную перспективу остается сложная ситуация с убыточностью ОСАГО.[4] Сохранится тренд цифровизации бизнеса: все больше продуктов и услуг будут доступны онлайн через сайты компаний или специализированные приложения, говорят участники рынка страхования.

Также можно прогнозировать дальнейшее развитие страхования имущества граждан – этот вид страхования набирает популярность у населения благодаря развитию банковского канала продаж. Также ожидается рост в видах страхования, связанных с телематикой и ДМС, во многом благодаря развитию телемедицины, а также каско за счет интеграции телематического оборудования.

3 Совершенствование страхового дела в России

Уровень развития страхового рынка обусловливает необходимость модификации системы страхового регулирования с учетом региональных интересов, специфики территорий, соотнесения стратегии развития страховой отрасли с региональными стратегиями и потребностями в страховой защите, в том числе небольших в масштабах страны производственных комплексов, специфичных отраслей и производств, среднего и малого бизнеса, физических лиц.

Вследствие диспропорций в развитии страхового рынка страховые региональные организации нуждаются в принятии различных по структуре и качеству мер, направленных на обеспечение доступности страховых услуг, а также в региональных инвестиционных программах, позволяющих страховщикам работать со страховыми резервами и одновременно выполняющих региональные проекты финансирования.

В настоящее время в Стратегии развития рынка страхования на период до 2020 г., утвержденной 24 октября 2012 г. президиумом Всероссийского союза страховщиков (далее – Стратегия), отражена необходимость учета региональной специфики по отдельным направлениям, например:

– по добровольному страхованию – расширение региональных программ развития отдельных видов страхования с учетом отраслевой, географической, демографической и природно–климатической специфики субъектов Российской Федерации;

– по взаимному страхованию – установление минимальных требований к числу членов общества, количеству застрахованных объектов, обеспечению финансовой устойчивости операций по взаимному страхованию, с учетом специфики деятельности обществ взаимного страхования по профессиональным, региональным и иным специфическим признакам;

– по дальнейшему совершенствованию системы сельскохозяйственного страхования, осуществляемого с государственной поддержкой, – следование принципам вариативности условий сельскохозяйственного страхования с государственной поддержкой при учете региональной специфики сельскохозяйственных товаропроизводителей, климатических зон, состояния почв, агротехники и рискованности деятельности.

Среди негативных факторов развития страхования в регионах в Стратегии указывается отсутствие учета региональных особенностей при введении обязательных видов страхования. В целом органам государственной власти субъектов Российской Федерации при разработке региональных целевых программ рекомендуется руководствоваться положениями Стратегии.

Совершенствование страхового законодательства и его правоприменения являются обязательными условиями для обеспечения надежности субъектов страхового дела, а также защиты прав страхователей и застрахованных субъектов.

Анализ источников [15], [31], [24] показал, что на современном страховом рынке России особое внимание уделяется следующим направлениям развития отрасли (рис.3.1).

Рисунок 3.1 – Направления развития страховой отрасли в России

Таким образом, страхование является одним из стратегических секторов экономики РФ, так как в нем происходит аккумулирование сбережений в виде страховых премий и перевод их в инвестиции.

С развитием страхового рынка увеличивается эффективность всей финансовой системы государства через сокращение транзакционных издержек и поддержание высокого уровня ликвидности сбережений. Рынок страховых услуг представляет собой один из крупнейших каналов перераспределения ресурсов и национального дохода. Поэтому необходимо на данном рынке проводить активную работу по формированию нормативно–законодательной базы, способствующей развитию участников и субъектов страхового рынка в целом.

Отсутствие системных формализованных региональных структур по оценке рисковых потенциалов, формированию и мониторингу удовлетворения страховых интересов является нерешенной проблемой. Результаты оценки страховой статистики, введения временных администраций, передачи страховых портфелей, отзыва лицензий показывают, что наряду с системными трудностями функционирования страховых компаний есть ряд проблем территориального и регионального характера (особенно это проявляется по видам ОСАГО и КАСКО), которые ведут к снижению финансовой устойчивости и банкротству.

В настоящее время сохранившийся региональный страховой бизнес в основном озадачен выполнением линейных регуляторных требований. Для развития страхового рынка необходимы радикальное изменение регионального регулирования на всех уровнях и составляющих системы, реализация общих направлений стратегии в региональных административных, профессиональных, общественных программах, дополнение правовых норм по созданию и развитию региональных страховых компаний.

В качестве рамочных условий идентификации региональных страховых организаций могут быть предложены:

– ограничение страховой деятельности добровольными видами страхования;

– территориальная регистрация страховой организации;

– территориальное ограничение страховой деятельности.

Возможное смягчение требований к минимальному уставному капиталу необходимо осуществлять одновременно с комплексом изменения маржи платежеспособности, требований к качеству инвестиционных активов. Кроме того, необходимо закрепление компетенций региональных администраций по обеспечению страховой защиты региона, создание региональных межведомственных советов по страхованию.

Завершая данное исследование, отметим, что важнейшие направления развития страховой отрасли были представлены в документе «Стратегия развития страховой деятельности в РФ до 2020 года (распоряжение Правительства РФ от 22.07.2013г. № 1293–р) [2].

Она была подготовлена специалистами ВСС с привлечением международной консалтинговой компании «OliverWуmanFinancialServices». Этот документ явился продолжением Концепции развития страхования в РФ (распоряжение Правительства РФ от 25.09.2002г. № 1331–р), Стратегии развития страховой деятельности в РФ на среднесрочную перспективу, 2008 –2012 гг. (Поручение Правительства РФ от 18.11.2008г. № ВП–П13–6891). Его цель – обеспечить превращение страховой отрасли РФ в «стратегически значимый сектор экономики»[8].

Рассмотрим прогнозируемые показатели страхового рынка по данным Аналитического кредитного рейтингового агенства (далее – АКРА).

В 2018 году страховой рынок РФ прибавит 10,5%. В среднесрочной перспективе мы ожидаем ускорения темпов роста до 11–14% в год. Таким образом, по нашему прогнозу, рынок страхования будет опережать российскую экономику в целом, превосходя темпы роста ВВП на 4–8% (в 2017-м — на 1,7%).

В сегменте страхования жизни темпы роста страховых премий сократятся до 29%. После бума, который пришелся на 2016–2017 годы и сопровождался повышением премий в указанном сегменте более чем в 2,5 раза, АКРА ожидает существенного сокращения темпов их роста. При этом наш базовый сценарий предполагает сохранение интереса населения к инвестиционному страхованию жизни (ИСЖ). Однако из-за того, что страховая премия, как правило, уплачивается в начале трех- или пятилетнего срока страхования, поддержание прежних темпов роста невозможно.

На фоне ожидаемого восстановления спроса на автомобили сегмент автокаско в 2018 году может вернуться к росту. Динамика сегмента во многом определяется тенденцией падения средней страховой премии, начавшейся в 2015 году. Мы полагаем, что в 2018-м средняя страховая премия перестанет снижаться. Увеличение количества проданных полисов, в свою очередь, позволит автострахованию (впервые с 2014 года) перейти к росту.

Реформа ОСАГО и реформа системы обязательного медицинского страхования (ОМС) могут существенно повлиять на объемы премий в этих сегментах. Наш прогноз сформирован на основе текущих тенденций без учета упомянутых реформ, структуры которых на сегодняшний момент не определены. Ранее 2019 года изменений в любом случае не ожидается.

Ожидаемый рост страхового рынка оказывает позитивное влияние на оценку кредитных профилей страховщиков, хотя в отдельных сегментах не исключается реализация накопившихся рисков, способных подорвать позитивную динамику.

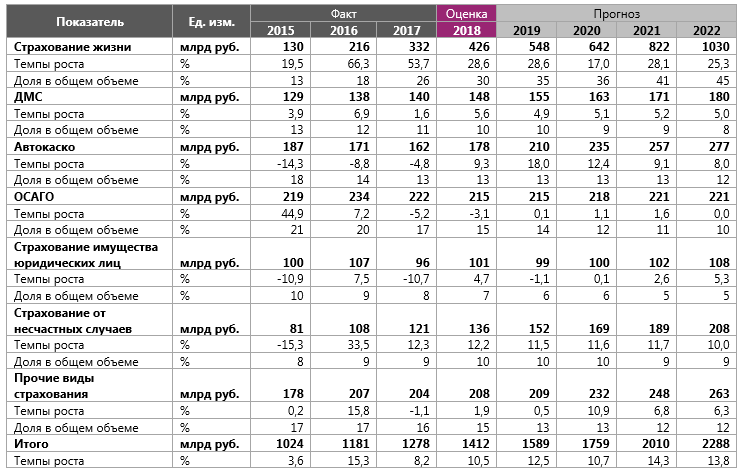

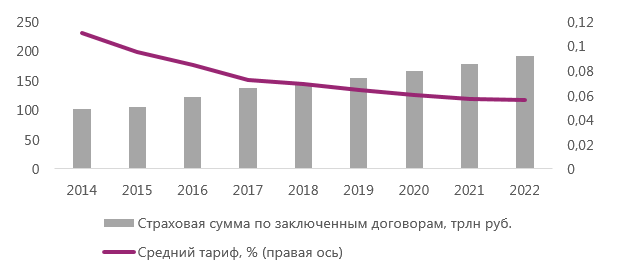

Таблица 3.1 - Прогноз объемов страховых премий в 2018–2022 годах

Источник: расчеты АКРА, отчетность Банка России

Источник: расчеты АКРА

Источник: расчеты АКРА

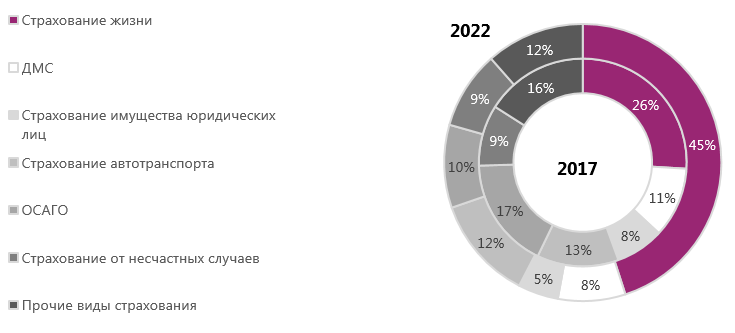

Рисунок 3.2 - Сравнительный анализ структуры рынка в 2017 и в 2022 годах

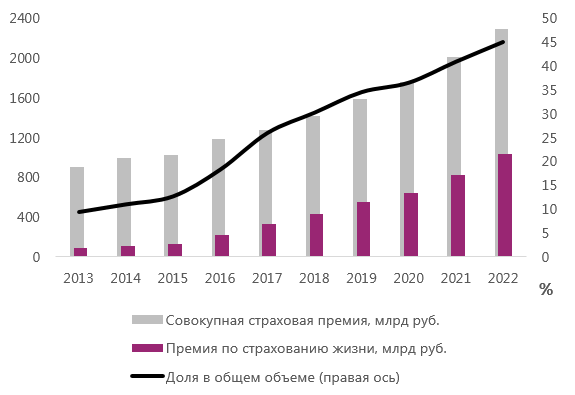

Сегмент страхования жизни, остававшийся на периферии внимания страхового рынка, за последние два года совершил качественный скачок. Сегодня он в центре внимания компаний, регулятора и СМИ. Еще несколько лет назад казалось невероятным, что в обозримой перспективе доля премий по страхованию жизни в РФ может приблизиться к 50%. По нашему базовому прогнозу, уже в 2022 году упомянутый показатель составит 45% от общего объема страховых премий.

Источник: Банк России, расчеты АКРА

Источник: Банк России, расчеты АКРА

Рисунок 3.3 - Доля страхования жизни в совокупной премии продолжит стабильно расти

Это стало возможным благодаря быстрому развитию инвестиционного страхования жизни — продукта, получившего популярность в условиях снижения процентных ставок и низкого спроса банков на депозиты. С нашей точки зрения, появление и очевидный успех ИСЖ говорят о постепенном увеличении горизонта инвестиционного планирования населения. Договоры инвестиционного страхования жизни, как правило, заключаются на срок от трех до пяти лет. Существуют программы страхования, ориентированные и на более длительные сроки. Таким образом, по крайней мере часть сбережений населения перераспределяется от годовых депозитов в пользу более сложных и долгосрочных инвестиционных продуктов.

Более того, страховщики и банки, которым, по-видимому, удалось создать наиболее доступную для клиентов инфраструктуру продажи и сопровождения продуктов, успешно конкурируют с ПИФами и брокерами.

Несмотря на то что АКРА продолжает указывать на существенные риски, связанные с развитием инвестиционного страхования жизни, в нашем базовом сценарии мы предполагаем, что в среднесрочной перспективе ИСЖ сохранит свою популярность. При этом темпы роста страховых премий должны снизиться: эффект низкой базы будет исчерпан, а период, отмеченный экспоненциальным ростом клиентской базы, завершится.

В сегменте страхования жизни будет расти не только ИСЖ. Кредитное страхование и классическое накопительное страхование жизни (НСЖ) также будут на подъеме. Мы считаем, что позитивное влияние на НСЖ может оказать интерес к инвестиционному страхованию жизни. Мы также предполагаем, что часть клиентов, рассматривающих длительные сроки инвестирования, могут предпочесть покупку полисов накопительного страхования как альтернативу ИСЖ. Увеличение объемов кредитования населения, которое, по нашим прогнозам, продолжится на протяжении ближайших пяти лет, станет основным драйвером роста кредитного страхования жизни.

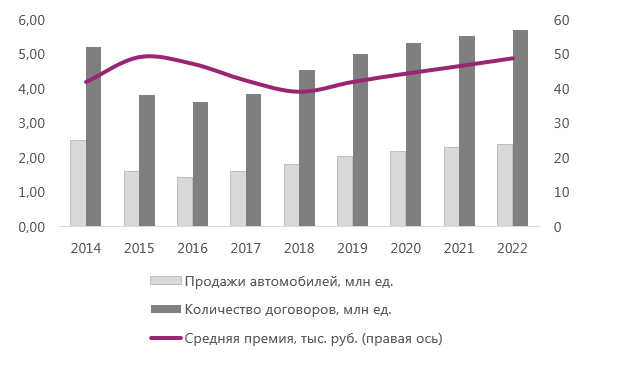

Снижение в сегменте автокаско, продолжавшееся с 2015 по 2017 год, в 2018-м может прекратиться. В пользу такого сценария свидетельствует восстановление продаж новых автомобилей. При этом мы полагаем, что сокращение средней премии, помешавшее росту сегмента в 2017-м, замедлится.

АКРА ожидает, что в 2018 году продажи новых автомобилей увеличатся на 13% (по итогам 2017-го они выросли на 11,9%). В дальнейшем повышательная тенденция сохранится, хотя темпы роста продаж будут снижаться. Это приведет к увеличению количества заключенных договоров.

С другой стороны, мы полагаем, что наблюдаемая с 2013 года тенденция снижения средней страховой премии пойдет на убыль. Немалую роль в этом процессе сыграет распространение страхования с франшизой, при котором убытки ниже определенной границы оплачиваются самим страхователем. Данный продукт популярен среди населения, так как позволяет снизить расходы на страхование. Страхователю также может быть более выгодно самостоятельно оплатить мелкий ущерб без оформления убытка по правилам страховой компании. С учетом того, что данный продукт представлен на рынке довольно давно, мы полагаем, что страхователи, оценившие его преимущества, уже сделали выбор в пользу страхования с франшизой. В связи с этим существенный рост доли продуктов с франшизой маловероятен. Еще одним фактором выступает стабилизация доходов населения: доходы стабилизируются — мотивация к дополнительной экономии затрат на страхование снижается. Принимая во внимание перечисленные факторы, мы прогнозируем незначительное снижение средней премии в 2018 году по сравнению с 2017-м и ее дальнейший рост.

Источник: АЕБ, расчеты АКРА

Рисунок 3.4 - Ключевые показатели сегмента автокаско

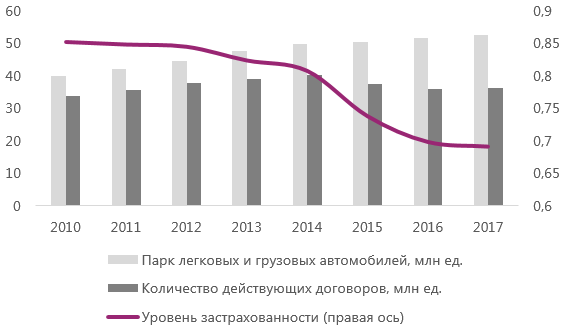

Сегмент ОСАГО переживает кризис: убытки страховщиков растут, они стремятся ограничить свою долю в этом сегменте, доступность страхования снижается.

Источник: Росстат, Банк России, расчеты АКРА

Рисунок 3.5 - Снижение доли застрахованных автомобилей свидетельствует о кризисе в сегменте ОСАГО

В своем исследовании 2016 года АКРА указало на проблемы сегмента и отмечало необходимость принятия мер для стабилизации ситуации. Определенные надежды возлагались на натуральное возмещение убытков, систему «Единый агент» и обязательную продажу электронных полисов. Сегодня мы видим: принятые меры не привели к желаемому результату. Натуральное возмещение не способствовало снижению убыточности, а действие системы «Единый агент» негативно отразилось в первую очередь на небольших региональных компаниях: им пришлось покрывать убытки в далеких от них регионах или формировать там дорогостоящую инфраструктуру самостоятельных продаж. Если такие компании будут вынуждены отказаться от лицензий ОСАГО, в регионах их основного присутствия этот обязательный вид страхования может стать менее доступным.

Поскольку ситуация не стабилизируется, мы ожидаем принятия более радикальных мер. К сожалению, пока не выработана четкая концепция реформы, которая позволила бы решить накопившиеся проблемы. Страховые компании заинтересованы в либерализации тарифов, однако пока непонятно, каким образом либерализация поможет бороться с мошенничеством и со злоупотреблением правом — явлениями, которые способствуют росту убыточности. Другой крайней мерой представляется полная централизация ОСАГО в государственной или подконтрольной Центральному банку компании. Такая централизация может значительно ограничить условия свободного развития рынка и, скорее всего, снизит общую эффективность отрасли.

Так как пока неясно, какой будет реформа ОСАГО, мы закладываем в нашу модель прогноза текущую конфигурацию сегмента и наблюдаемые в настоящий момент тенденции.

Снижение тарифов приведет к стагнации в сегменте страхования имущества предприятий

В среднесрочной перспективе АКРА не видит существенных факторов, способных ускорить темпы роста в сегменте страхования имущества юридических лиц. На протяжении последних лет динамика сегмента отстает от среднерыночной. Причина — постепенное снижение тарифов. При этом страховые суммы растут более высокими темпами, чем экономика. Мы полагаем, что снижение тарифов обусловлено высокой прибыльностью этого сегмента страхового рынка, а также достаточно мягкими условиями на международном перестраховочном рынке. Сохранение текущих тенденций роста страховых сумм и снижения тарифов приведет к стабилизации страховых премий в упомянутом сегменте на уровне примерно 100 млрд руб. в год.