Банковские услуги (Особенности развития банковских услуг)

Содержание:

Введение

Усиление процесса глобализации, переход к мировым интегрированным технологическим интернет-системам, интенсивный рост конкуренции в различных сферах экономики, активная позиция дочерних иностранных банков, развитие технологии в сфере телекоммуникации определяют необходимость расширять и качественно изменять взаимоотношения банков и их клиентов на рынке банковских услуг. Расширение бизнеса требует от банка организации оперативной, удобной системы обслуживания клиентов, создавая возможности самообслуживания клиентов из дома, офиса или мультимедийного киоска, а также эффективного мониторинга предоставления банковских услуг.[1]

Банковские услуги составляют важнейшую часть рынка финансовых услуг, которые в общем смысле связаны с перераспределением ресурсов и финансовых инструментов в экономической системе. Помимо банковских услуг, на рынке финансовых услуг представлены страховые услуги и услуги по выпуску и обращению ценных бумаг. Каждый сектор финансового рынка имеет свои особенности, но во всех случаях специфика правового регулирования этих рынков свидетельствует об особом значении, которое законодатель придает их важности.

Цели и задачи курсовой работы:

- Определить особенности развития рынка банковских услуг

- Раскрыть смысл понятия банковской услуги

- Определить тенденции развития российского рынка банковских услуг в современных условиях

- Охарактеризовать банковские услуги

Глава 1. Особенности развития банковских услуг

В России много кредитных организаций. Поэтому возникает достаточно жесткая конкуренция. И, чтобы не просто функционировать, а приносить прибыль, в этих условиях надо не только предоставлять качественную услугу и хорошо зарекомендовать себя на рынке - необходимо ещё и креативно действовать, постоянно предлагая клиентам новые банковские продукты. Банки справляются с этим достаточно результативно.

Для того чтобы, определить условия и перспективы развития банковских операций необходимо выделить главные причины их возникновения:

- изменение законодательства, в частности среди нормативно-правовых актов Банка России;

- стратегии и цели, утверждаемые руководством банков;

- увеличение конкуренции на рынке;

- меняющийся спрос;

- научно-технический прогресс.

Рассмотрим основные условия для развития банковских услуг на современном этапе:

Потребительский спрос. На банковском рынке представлен широкий ассортимент банковских продуктов, но не все из них удовлетворяют в высокой степени потребности клиентов, что требует от банков либо усовершенствования существующих банковских услуг или технологий, либо создание совершенно новых продуктов по запросам потребителей.

Конкуренция. В последнее время на рынке банковских услуг появляется множество новых банков, что заставляет уже существующие производить новые продукты, чтобы привлечь как можно больше клиентов.

Научно-технический прогресс. Разработка научно-технических проектов, появление новых технологий и баз данных влекут за собой эпоху информационных технологий и Интернета, что принуждает банки переходить с личного контакта с клиентами на предоставление услуг через Интернет и другие средства связи.

Стратегии и цели, утвержденные Правительством РФ. Правительство РФ ставит перед собой задачи, способствующие развитию экономики в целом и банковского сектора в отдельности. Оно разрабатывает стратегии развития банковского сектора, в которых предусмотрено как усовершенствование законодательства, так и развитие новых банковских отраслей, и внедрение новых банковских продуктов.

Маркетинг. Для развития рынка банковских услуг необходимо открывать маркетинговые отделы в банках, и они должны стать мозговыми центрами организации рынка банковских услуг. Маркетинговые отделы должны заниматься изучением рынка, проводить опрос и анкетные наблюдения, собирать и анализировать количественную и словесную информацию.

Уровень развития зарубежного банковского рынка. Зарубежные банки более развиты в отношении внедрения новых банковских услуг наших, российских, банков, что дает стимул нашему банковскому сектору развиваться, создавать новые услуги.

Для реализации тех или иных перспектив необходимо создать благоприятные условия, однако не все банки способны это сделать.

Рассмотрим основные перспективные направления развития банковских услуг в России:

Для привлечения клиентов необходимо создать консультативные отделения в банках, где потенциальный клиент сможет получить полную консультацию по интересующей программе и получить ответы на свои вопросы.

Так же важно учитывать число потребителей пластиковых карт и контролировать сеть банкоматов и касс, особенно в местах массового скопления людей (торговые и развлекательные центры, вокзалы и т.д.).

Так же наиболее перспективными для банков являются целевые кредиты (образовательные, туристические), а также накопительные схемы, предполагающие выдачу кредита клиенту после накопления им определенной суммы на депозитном счете.

Одной из перспектив развития банковских услуг является развитие и распространение сети дистанционного банковского обслуживания, которое позволяет кредитным организациям, используя различные каналы взаимодействия с клиентами, предоставлять им не только традиционные банковские услуги, реализуемые в любом отделении банка, но и новые продукты, которые дают возможность на совершенно ином уровне качества удовлетворять финансовые потребности клиентов.

К преимуществам дистанционного обслуживания относятся:

- доступ к своим счетам и возможность проведения транзакций осуществимы из любого места, где есть наличие компьютера и доступ к глобальной сети Интернет;

- постоянная временная доступность сервиса;

- мгновенное исполнение и подтверждение транзакции;

- широкий диапазон осуществляемых операций - от контроля движения средств по счетам до подачи заявки на предоставление ипотечного кредита.

В перспективе, для развития дистанционного банковского обслуживания банкам следует уменьшить контроль за клиентом. В настоящее время в России набор услуг, которые банки предлагают физическим лицам меньше, соответственно меньше и количество операций, которые можно осуществить через Интернет.

"Домашний банк" - это перспективная система, обеспечивающая удаленное управление банковскими счетами через глобальную сеть Интернет. Система "домашний банк" является воплощением самой современной и удобной формой банковского обслуживания физических лиц, так как она предоставляет клиенту возможность получать полный банковский сервис на дому.

Внедрение такой системы очень удобно, так как она открывает оперативный доступ клиента к своим банковским счетам и позволяет банку оказывать дополнительные услуги клиентам, благодаря которым они, не посещая банк, могут в режиме реального времени:

- проверять наличие денег на любом своем счете;

- переводить деньги с одного своего счета на другой;

- наблюдать за движением средств по своим счетам и получать выписку об этом за любой период;

- осуществлять платежи за оказанные им различные услуги;

- оплачивать покупки в магазинах, используя в своих операциях сеть Интернет.

Развитие банковских технологий и конкуренция среди поставщиков банковских услуг приводит к тому, что банкам приходится предоставлять через Интернет все более полный набор услуг. Клиентура виртуальных банков перспективнее, чем у традиционных банков, так как они в среднем богаче, поддерживают более высокие остатки на своих банковских счетах, предъявляют более высокий спрос на финансовые услуги и имеют тенденцию периодически менять финансовые институты.

Так же перспективой для развития банковских услуг является создание собственных сайтов. Сайт дает возможность банку более организованно отвечать на запросы и замечания клиентов, с помощью стандартных ответов, рассылаемых по электронной почте. Так же сайт позволит клиентам принять финансовое решение, а банку поможет лучше узнать о характеристиках и запросах клиента и предложить услугу, отвечающую его персональным потребностям.

Этим продуктом будет являться портативное электронное устройство, которое будет хранить в себе информацию всех видов пластиковых карт пользователя, сберегательных книг и сможет осуществлять операции со счета самим пользователем.

Данный продукт позволит человеку сэкономить свое время и проводить расчеты по всевозможным операциям с отдельного устройства, что повысит безопасность. Данное устройство позволит пользователю, не выходя из дома, проверять свои счета, баланс на пластиковых картах и т.д.

Все эти характеристики являются важными для потребителя, поэтому продукт будет очень важным новшеством на рынке банковских услуг.

Растет и число пользователей пластиковых карт, для которых операции с безналичными деньгами повседневны и привычны. Наконец, осуществление целого ряда операций через интернет-банкинг становится более выгодным для клиента с точки зрения денежных и временных затрат.

Цифровые услуги - важный новый источник роста доходов, который упускают из виду банки, поскольку слишком медленно реагируют на инновации в сфере цифровых технологий, радикально изменившие бизнес-модели и сформировавшие новые впечатления клиентов. А между тем потребители демонстрируют высокий спрос на цифровые банковские продукты и готовы платить за них.

Цифровые продукты открывают перед банками серьезные возможности для роста доходов и позволяют обслуживать клиентов в соответствии с их ожиданиями.

Все больше российских банков могут похвастать наличием собственного интернет-банкинга. Последним действием для его полноценного развития является обучение россиян пользованию системой электронных платежей. Возможно, с ведением законодательства, запрещающего расплачиваться наличными средствами при совершении покупок на определенную сумму, наши соотечественники наконец научатся пользоваться карточными счетами не только для снятия наличных.[2]

Банковская услуга – одна или несколько операций, удовлетворяющих определенные потребности клиента

В свою очередь рынок банковских услуг можно понимать, как рынок операций банков, которые удовлетворяют определенным потребностям клиента и которые проводят банковские операции по поручению клиента в пользу последнего за определенную плату.

Особенности банковских услуг

Отличительными особенностями банковских услуг являются:

· длительный характер;

· наличие доверительных свойств;

· осуществление по стандартным (в соответствии с законодательством) или банковскими правилами.

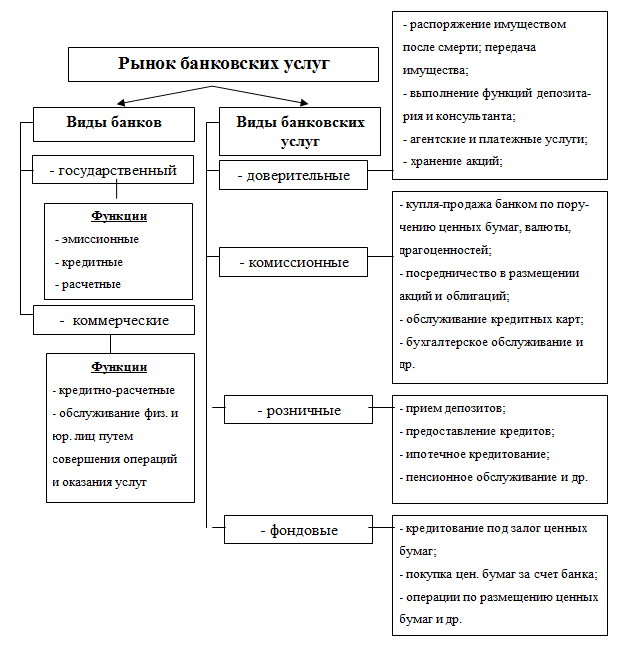

Следуя Закону «О банках и банковской деятельности», к банковским услугам относятся:

· привлечение во вклады денежных средств физических и юридических лиц, их размещение от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной формах;

· привлечение во вклады и размещение драгоценных металлов, осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

· выдача банковских гарантий, поручительства за третьих лиц, предусматривающего исполнение обязательств в денежной форме;

· приобретение права требования от третьих лиц исполнения обязательств

Рисунок 1 Структура Банковского Рынка

Основные тенденции развития банковских услуг в России

Рассмотрим основные прогрессирующие тенденции развития рынка банковских товаров и услуг, которые, в свою очередь, обусловлены следующими ключевыми процессами:

· эволюционным развитием финансового рынка, появлением новых его сегментов и инструментов;

· высокими требованиями клиентов банков к качеству проводимых банковских операций и обслуживания, а также усилением конкуренции банков в отношении качественных характеристик предоставляемых услуг.

· усиленным развитием нынешних информативных технологий, применение коих дает возможность банкам расширять одновременно диапазон предоставляемых услуг, приблизить их к клиенту, уменьшить расход времени клиентов и банковских операционных издержек.[3]

На рынке банковских услуг Российской Федерации есть множество проблем и недоработок. Рассмотрим лишь некоторые из них:

1. Отсутствие банковских услуг в маленьких населенных пунктах (потихоньку проблема исчезает).

2. Конкуренция с иностранными банками.

3. Несовершенная степень развития банковских технологий.

4. Неудовлетворительный по результатам маркетинг.

5. Высокая комиссия за предоставляемое обслуживание.

Основные причины изменений направления развития банковских услуг в Российской Федерации:

· изменение законодательства в целом и изменение нормативно-правовых актов Центрального Банка Российской Федерации в частности

· цели и стратегии, которые утверждаются руководством банков;

· изменчивый и непостоянный уровень спроса;

· НТП.

Разработка научно-технических проектов, возникновение ранее не известных или не используемых технологий и баз данных.

На банковском рынке представлен обширный выбор банковских товаров и услуг, однако он требует от банков или улучшения уже имеющихся банковских услуг и их технологий, или же формирование абсолютно новых продуктов согласно запросам потребителей.

Стратегии и цели, утверждаемые Правительством Российской Федерации.

Руководство Российской Федерации определяет перед собою задачи, оказывающие содействие развитию экономики в целом. Оно разрабатывает стратегии развития банковского сектора, в коих учтено как усовершенствование законодательства, так и формирование новых банковских областей, и введение новых банковских продуктов.

Продвижение и популяризация сети дистанционного банковского сервиса.

Преимущества дистанционного сервиса:

· стабильная общедоступность обслуживания;

· незамедлительное выполнение транзакций;

· большой спектр исполняемых действий – с контролирования перемещения денег по счетам вплоть до подачи заявки на выдачу ипотечного кредита.

Глава 2. Характеристика банковских услуг

Таблица 1

Виды и признаки банковских услуг

|

Вид банковской услуги |

Классификационный признак |

|

Прямые |

Направленность на удовлетворение |

|

Косвенные |

потребностей клиента |

|

Специфические |

Соответствие специфике |

|

Неспецифические |

банковской деятельности |

|

Физические лица |

Способ |

|

Юридические лица |

получения |

|

Сторонние банки |

услуг |

|

Активные операции |

Способ формирования и |

|

Пассивные операции |

размещения ресурсов банка |

|

Активно-пассивные операции |

|

|

Платные |

Оплата за предоставление |

|

Бесплатные |

услуг |

|

Услуги, связанные с движением материального продукта |

Связь с движением материального |

|

Услуги, не связанные с движением материального продукта |

продукта |

Таблица 2

Содержание банковских операций по их видам

Содержание

|

Вид услуг |

|

|

Депозитные (вклады, сберегательные счета, сертификаты) операции |

Депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. Целью является увеличение объема ресурсной базы при минимизации банковских расходов и поддержание ликвидности, учитывая степени риска |

|

Кредитные (активные: ссудные, кассовые,валютные,гарантийные расчетные, инвестиционные пассивные: приём вкладов, выпуск собственных ценных бумаг) операции |

Кредитные операции — это отношения между кредитором и заемщиком (дебитором) по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности. Существует 3 принципа кредитования: платность,возвратность, срочность. Кредитные операции являются основных источником доходов |

|

Расчётно-кассовые( прием и выдача наличных денег, прием наличных платежей, размен денег, обмен непригодных банкнот) операции |

Расчётные операции — операции в рамках системы организации безналичных платежей юридических и физических лиц по денежным требованиям и обязательствам. Условия их организации :наличие банковского счета, договорная основа в ведении банковских счетов, свободный выбор участниками форм безналичных расчетов |

В последний годы спрос на депозитарные услуги резко возрос.

Поскольку спектр бездокументарных технологий обращения ценных бумаг широко применяется ,когда их оформление не распределяется на бумажном носителе; во-вторых ,со стремлением банков предоставить клиентам комплексное и удобное обслуживание на рынке ценных бумаг, предполагающее брокерские операции ,доверительное управление ,депозитарные услуги. Банки по сравнению с другими участниками рынка имеют хорошую материально-техническую базу, позволяющую проводить обслуживание такого вида клиентов ,а также постоянно обновлять и расширять линейку услуг на рынке.

Характеризуя депозитарную деятельность ,важно отличать договор хранения и договор счета депо, которые предусматривают хранение сертификатов ценных бумаг. Учета прав на ценные бумаги договор хранения в таком случае не обеспечивает ,а значит хранение сертификатов не относится к депозитарной деятельности.

В Российской Федерации в связи с существованием различных форм обращения ценных бумаг сложилось два возможных варианта депозитарной деятельности:

• депозитарий учитывает права на ценные бумаги, но не хранит их сертификаты (бездокументарные ценные бумаги, ценные бумаги с обязательным централизованным хранением);

• депозитарий хранит сертификаты и учитывает права на них (документарные ценные бумаги, сертификаты которых хранятся в хранилищах депозитария).

Кредитные операции подразумевают банковское кредитование,которое классифицируется и характеризуется по ряду признаков:

1. По срокам погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет

2. По способам погашения.

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам предоставления кредита.

Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера.

Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

5. По методам кредитования.

Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

возобновляемые - это твердое обязательство банка выдать ссуду, клиенту который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы

6. По видам процентных ставок.

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры Конъюнктура - совокупность признаков, которые характеризуют конкретный рынок в конкретный отрезок времени или период, среди которых самые главные - это спрос, предложение и цены. на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

Рассчетно-кассовые операции банка :

Отношения клиентов с банком по поводу выполнения перечисленных операций регулируются договором банковского счёта ,который называется договором на расчетно-кассовое обслуживание.Он определяет права и обязанности сторон и содержит перечень оказываемых услуг банком ,тарифы и сроки выполнения.

Безналичные расчеты

Наибольшая часть времени операционных работников банка занята осуществлением межхозяйственных безналичных расчетов внутри страны, а также производством международных расчетов по экспортно-импортным сделкам своих клиентов с зарубежными партнерами.

Принципы безналичных расчетов.

В основе безналичных денежных расчетов лежат следующие принципы их организации:

- o списание банками средств со счетов предприятий и организаций только на основании их распоряжений и в пределах остатка средств;

- o свобода субъектов хозяйствования в выборе форм безналичных расчетов с закреплением их в хозяйственных договорах;

- o совершение субъектами хозяйствования платежей в сроки, определенные в хозяйственных, кредитных договорах, договорах страхования, коллективных договорах с рабочими и служащими и т.д.;

- o обеспеченность платежей средствами на расчетном (текущем) счете текущими или будущими поступлениями на него, а также нравом на получение банковского кредита.

Формы безналичных расчетов.

Межхозяйственные безналичные расчеты в РФ осуществляются посредством расчетов платежными поручениями и по инкассо (платежными требованиями с акцептом и без него), с помощью аккредитивной и чековой форм расчетов. Каждая из этих форм имеет свои особенности и предназначение. Самой распространенной и уникальной в настоящее время является форма безналичных расчетов посредством платежных поручений, которая используется как в расчетах за товары, услуги, выполненные работы, так и в расчетах по нетоварным операциям (при перечислениях со счетов средств в уплату налогов, погашение банковских ссуд и процентов по ним, для платеже в различные внебюджетные фонды, страховым организациям и т.д.).

Банки не имеют права определять конкретные формы расчетов для своих клиентов, но они могут консультировать их по вопросам выбора наиболее эффективных форм с учетом характера и периодичности поставок, графика выполнения работ, сроков и условий погашения обязательств и т.п.

Кассовые операции

Они связаны с получением, выдачей, хранением и перевозкой денежной наличности. Все предприятия независимо от их организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Наличные деньги последние могут сдавать:

- o непосредственно в кассы учреждений банков;

- o через объединенные кассы на предприятиях;

- o предприятиям Госкомсвязи РФ для перевода на соответствующие счета в банках;

- o через инкассаторскую службу учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России.

Порядок и сроки сдачи наличных денег устанавливаются учреждениями банков каждому обслуживаемому предприятию по согласованию с их руководителями. При этом учитывается необходимость ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. В кассах предприятий могут храниться наличные деньги в пределах лимитов, определенных банком по согласованию с руководством предприятия. Они устанавливаются ежегодно всем предприятиям независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для определения объема и источников поступлений наличных денег в кассы банков и направлений их выдачи, а также выпуска или изъятия из обращения в областях, краях, республиках и в целом по РФ составляется план-прогноз кассовых оборотов на каждый квартал года с разбивкой по месяцам. В его разработке участвуют все кредитные организации, расчетно-кассовые центры Центрального банка РФ, его территориальные управления и он сам.

Планирование денежных оборотов по выдаче и поступлению наличных денег в банк начинается с составления и представления всеми предприятиями и организациями в обслуживающий их банк кассовых заявок по установленной форме, в которых должны быть указаны объемы наличных денег, подлежащих сдаче в банк и (или) получению в нем, с указанием их целевого назначения. Кроме собственно кассовых заявок предприятия должны подать в банк дополнительные расчеты к ним:

o торговые организации - сведения о поступлении торговой выручки;

o транспортные организации, зрелищные, коммунальные, предприятия бытового обслуживания - сведения о поступлении денежной выручки от соответствующих услуг;

o финансовые органы - сведения о поступлении налогов и сборов и т.д.

Заключение

Для успешной финансовой деятельности органы банковской системы обязаны разрабатывать новые стратегии, опираясь на различные исследования, тем самым позволяя представить на рынке новую банковскую услугу. Планирование банковских услуг – непрерывный процесс принятия решений по всем аспектам разработки и предоставления банковских услуг.

Опираясь и применяя исследования мировой практики в области производства инновационных банковских продуктов и услуг, банки смогут увидеть и получить возможности для адаптирования этих практик к конкретным потребностям и желаниям потребителей. Подводя итоговую черту в данной курсовой работе отметим, что использование самых современных информационных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей.

В банковской системе сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры банковской системы зависит эффективность и надежность её функционирования.

Список использованной литературы

Резник И.А. Развитие электронных банковских услуг/ Автореферат диссертации на соискание ученой степени на кандидата экономических наук. 2008г

Иванов А. Международные экономические отношения Конспект-лекций М: Издательство А-Приор 2012 С -144 ; Круглов В.В Основы международных валютно-финансовых и кредитных отношений Учебник В.В. Круглов М.: ИНФРА

Морозова Ю.А. Тенденции банковских услуг в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 5(45).

- Федеральный закон «О банках и банковской деятельности» от 29.06.2012 № 97-ФЗ.

-

Резник И.А. Развитие электронных банковских услуг/ Автореферат диссертации на соискание ученой степени на кандидата экономических наук. Санкт Петербург 2008г ↑

-

Иванов А. Международные экономические отношения Конспект-лекций М: Издательство А-Приор 2012 С -144 ; Круглов В.В Основы международных валютно-финансовых и кредитных отношений Учебник В.В. Круглов М.: ИНФРА ↑

-

Морозова Ю.А. Тенденции банковских услуг в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 5(45). ↑

- Валютный курс как экономическая категория, многофакторность формирования валютного курса .

- Организация биржевой торговли.

- Особенности развития европейской валютной системы (на примере Европейской валютной системы))

- Организация страхового дела в РФ ( Сущность и классификация страхового дела)

- Технологии и методы продаж в гостиничном бизнесе(отель «Барселона»)

- Формирование корпоративного имиджа компании ( «Октябрьская»)

- Инвестиционные институты в России

- Методы оценки деятельности современной организации

- «Учет товаров»

- «Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3.»

- Тестирование и отладка программного обеспечения

- ФИНАНСОВАЯ ПОЛИТИКА (теоретические аспекты финансовой политики)