Валютный курс как экономическая категория, многофакторность формирования валютного курса .

Содержание:

Введение

Современная экономика представляет собой довольно сложный механизм, сформировавший тесные взаимосвязи между отдельными странами как в обмене товаров и услуг, так и в сфере кооперации и выполнения совместных проектов. При этом наличие тесных экономических связей обуславливает необходимость осуществления платежей между контрагентами и соответственно конвертацию одной валюты в другую.

Формирование обменного курса осуществляется под воздействием различного рода факторов и имеет место как объективный уровень обменных курсов, так и рыночный курс, формирование которого может включать в себя как фундаментальные основы, так текущий уровень спроса и предложения.

Для формирования конкурентной экономики и прогнозирования экономического развития на перспективу необходимо иметь представление об уровне валютного курса и его тенденциях, и факторах, обуславливающих его величину. Данная информация актуальной на протяжении многих десятилетий и остается актуальной и в настоящее время.

Современная экономическая наука располагает рядом теорий формирования валютного курса, некоторые из них подкреплены эмпирическими исследованиями, но тем не менее постоянно изменяющаяся экономическая ситуация и появление новых факторов приводит к неточностям и ошибками моделей.

В силу чего изучение методов прогнозирования валютных курсов является весьма актуальной.

Большой вклад в разработку проблемы формирования валютного курса и методов его прогнозирования внести такие ученые как

Авдокушин Е.Ф., Балацкий Е.В., Жуков Н.И, Шульгин А.Г., Круглов В.В., Гурвич Е.Т., Соколов В.Н., Улюкаев А.В., Виленский П.Л., Эйсмонт О.А.

Вместе с тем, дополнительного исследования требуют вопросы прогнозирования валютного курса в современных условиях, оценка макроэкономических факторов, оказывающих влияние на формирование курса на современном этапе с учетом проводимой денежно-кредитной политики Банка России.

Цель работы – исследование теоретических и методологических основ моделирования валютного курса и формирование рекомендаций по актуализации задач в области прогнозирования курса.

Для достижения данной цели, были поставлены следующие задачи:

- рассмотреть теоретические подходы к определению равновесного обменного курса валюты;

- исследовать и систематизировать факторы, оказывающие влияние на формирование валютного курса;

Объект работы – система установления равновесного обменного курса валют.

Предмет исследования - факторы оказывающие влияние на формирование обменного курса национальной валюты.

Теоретической основой исследования являются труды отечественных и зарубежных экономистов по проблемам финансовой устойчивости региона и муниципальных образований, законодательные акты субъектов федерации и иные нормативные государственные документы в области финансового обеспечения региона, данные Госкомстата РФ; данные Территориального органа Федеральной службы государственной статистики по Воронежской области; информация из сети Интернет.

В процессе работы применялись такие научные методы, как анализ, сравнение, обобщение, методы группировки, классификации, статистическая выборка, статистический анализ данных.

Глава 1. Теория валютных курсов

1.1 Сущность и понятие валютного курса как экономической категории

Современная экономика находится в тесной взаимосвязи с национальными экономиками, данная взаимосвязь выражается в постоянном трансграничном движении товаров и услуг. Однако национальные экономики для расчетов внутри страны используют собственные валюты, которые могут использоваться, а могут и не использоваться для целей международной торговли.

В таких условиях на первое место встает вопрос о справедливом обмене товарами и услугами на международной арене, что может базироваться на справедливом курсе обмена одной валюты на другую.

В этом аспекте валютный курс расценивается как эквивалент международного обмена товарами и услугами может быть рассмотрен со следующих позиций:

- как инструмент обеспечения взаимных расчетов между отдельными странами;

- как эквивалент оценки стоимости товаров и услуг на национальном рынке.

Данные два момента обусловили двоякую трактовку валютного курса в экономической науке, которые рассматривают его в следующих аспектах:

- с точки зрения стоимостной категории;

- как индикатор, оценивающий соотношения между валютами.

Валютный курс, обеспечивая справедливый товарообмен на международном рынке выступает эквивалентом покупательской способности, отражающей внутренние цены на аналогичные товары и услуги в странах и оценку их стоимости при появлении на международном рынке.

Так же существует другое мнение, что валютный курс не несет в себе дополнительного смысла кроме технического индикатора для регулирования международного товарооборота и выступает простым расчетным средством позволяющим к тому же регулировать международную торговлю.

В этой связи в экономической литературе встречается следующая трактовка термина «валютный курс»: валютный курс представляет содой стоимость денежной единицы одной страны, выраженную в единицах другой страны.[1]

Некоторыми экономистами, в частности Кнаппом Г. В рассматривается валютный курс как эффективный инструмент регулирования экономики на государственном уровне.

В экономической литературе встречается так же трактовка валютного курса как инструмента регулирования платежного баланса страны.

Так, экономист Кассел Г. полагал что валютный курс, не содержит в себе внутренней стоимости формируется в соответствие с принципами количественной теории денег. В этой связи Центральные банки являются главными регуляторами обменного курса, посредством управления количеством денег в экономике при реализации денежно-кредитной политики.

Однако полагаем, что рассмотрение валютного курса с позиции простого индикатора, характеризующего сложившийся уровень обмена валют разных государств не в полной мере раскрывает сущность обменного курса.

Сущность валютного курса, как экономической категории может быть раскрыта исследований основных терминов и понятий сформированных ы экономической литературе.

Так, довольно распространенным является использование таких понятий как номинальный и реальный валютный курс.

Номинальный курс представляет собой количественное соотношение между валютами.

Реальный валютный курс представляет собой соотношение между валютами с учетом стоимости товаров и услуг в сопоставляемых странах и может быть выражен в следующем виде:

Кр = Цвнеш/(Цвнутр * Кн) (1),

где

Кр – реальный валютный курс;

Цвнеш – стоимость товаров и услуг иностранного государства;

Цвнутр – стоимость товаров и услуг на национальном рынке;

Кн – номинальный валютный курс.

Реальный валютный курс, характеризует стоимость аналогичных товаров и услуг в разных национальных экономиках, и статистический набор такого рода соотношений позволяет выявлять тенденцию их исторического изменения.

При этом необходимо отметить, что рост внутренних цен приводит к росту реального обменного валютного курса, но при этом свидетельствует о наличии инфляционных процессов в стране.

Так же в экономической литературе встречается такое понятие как реальный эффективный курс. Который является индикатором соотношения стоимости товаров и услуг на национальном рынке, по отношению к корзине валют, при этом оценка данного показателя, как правило осуществляется по отношению к валютам стран, являющихся ключевыми торговыми партнерами.[2]

Формирование валютного курса может осуществляться разными способами, при этом в мировой практике встречаются две системы его установления:

- плавающий валютный курс;

- фиксированный валютный курс.

Детализация указанных систем формирования валютного курса может быть осуществлена следующим образом.

1) принцип свободного формирования курса представляет собой режим в котором в максимальной степени используются рыночные механизмы, при этом регуляторы в виде Центральных банков практически не учувствуют в его формировании. Данный режим возможен и близок в условиях абсолютной конкуренции, однако как показывает практика такой режим не всегда доступен.

2) управляемое формирование курса - данный режим схож с режимом свободного формирования, но роль Центральных банков при данном режиме более заметна и состоит в использовании всех доступных механизмов и инструментов для сглаживания возможных резких колебаний валютного курса.

3) фиксированный валютный курс – данный режим представляет собой целенаправленную политику монетарных властей государства по жесткой привязке курса национальной валюты по отношению к выбранной иностранной валюте (или группе иностранных валют)

4) Политика валютного коридора – схожа политикой фиксированного курса, но допускает при этом колебание валютного курса в рамках заранее установленного коридора.

В целом формирование валютного курса осуществляется под воздействием спроса и предложения валюты, которые формируются в силу следующих причин:

- необходимость приобретения товаров и услуг для потребления и для производства, соответственно, чем большая потребность в импорте, тем больший спрос на иностранную валюту в стране;

- наличие большого числа трудовых мигрантов в стране, осуществляющих денежные переводы родственникам, живущим в иностранных государствах;

- потребность в поездках (путешествиях) в иностранные государства, выступает фактором спроса на иностранную валюту;

- необходимость привлечение иностранного финансирования в страну, вызванное, например, более выгодной стоимостью иностранного капитала, или его большей срочностью, или привязкой к импортируемым товарам и услугам;

- наличие возможности инвестировать средства за рубежом, так же выступает фактором спроса на иностранную валюту.

При этом противоположные указанным направлениям экономические отношения формируют предложение иностранной валюты:

- необходимость импорта национальных товаров и услуг иностранными государствами;

- потребность посещения национального государства иностранными гражданами;

- спрос иностранных инвесторов на капитал, выраженный в национальной валюте.

В целом в настоящее время можно выделить две группы мнений относительно сущности валютного курса, одно из которых подразумевает валютный курс как стоимостную категорию, другая - как техническое соотношение двух национальных валют.

Полагаем, что валютный курс выступает не только как коэффициент пересчета одной валюты в другую, но и служит одним из индикаторов, определяющих состояние национальной экономики и является одним из инструментов формирования конкурентного преимущества отдельных стран.

1.2 Теория паритета покупательной способности и теория паритета процентных ставок

Значимость валютного курса в экономике страны и в международных отношениях приводит к необходимости теоретического обоснования изменчивости и сопоставимости валютных курсов.

В современной экономической науке существует две большие модели формирования валютных курсов:

- теория паритета покупательной способности;

- теория паритета процентных ставок.

Теория паритета покупательной способности является более ранней моделью и является одной из простых моделей, описывающих плавающий валютный курс.

В основу данной теории положен принцип того, что относительные цены торгуемых товаров, производимых в разных странах, уравновешиваются валютным курсом.

Другими словами, теория предполагает, что идентичные товары ы разных странах должны иметь одинаковые цены, выраженные в национальных, валюта, и должно выполняться равенство:

Цвешн= S * Цвнутр (2)

где,

Цвешн – цена на товары в иностранном государстве;

S – обменный курс национальной валюты по отношению к иностранной валюте;

Цвнутр – цены на аналогичные товары на внутреннем рынке.

Соответственно возможность арбитража и стремление сгладить его возможность будет устанавливать паритет валютного курса между странами.

Дальнейшее развитие экономической мысли привело к формированию определенных теоретических барьеров при применении данной теории:

- наличие трансакционных издержек и торговых барьеров, затрудняющих выравнивание цен посредством валютного курса;

- включение в индексы цен как торгуемых так и не торгуемых товаров, что в условиях разной производительности приводит к изменению цен и соответственно искажает валютные курсы;

- различные страновые методологии формирования корзин товаров и политика центральных банков при проведении денежно-кредитной политики приводит к нарушению принципа эквивалентности между товарами.

Рассмотрим указанные проблемы более подробно.

Экономика любого государства включает в себя два сектора товаров и услуг:

- торгуемых на международном рынке;

- не торгуемых на международном рынке.

При этом существует объективная причина различной производительности в странах (как в силу общего развития экономик, так и в силу различной квалификации сотрудников).

Как правило производительность труда в более бедных странах ниже, то в этих странах должна быть ниже и оплата трудовых услуг. И наоборот, производительность труда выше в богатых странах, значит и уровень заработных плат там выше. При этом согласно теоретическим моделям уровень оплаты труда в долгосрочном периоде выравнивается в различных секторах экономики одной и той же страны (на практике такого, конечно, не происходит, но будем следовать логичному предположению, что отличия в оплате труда в рамках одной страны ниже, чем между странами с различным уровнем развития). Значит, и в секторах по производству неторгуемых благ сохраняются отличия между богатыми и бедными странами по оплате труда. И в результате в странах с формирующимся рынком производственные издержки в секторе по выпуску неторгуемых благ ниже, равновесные цены на национальном рынке таких благ также ниже, чем в развитых странах.

Поэтому благодаря отраслям по производству неторгуемых благ общий уровень цен в более бедных странах оказывается ниже, чем в странах с развитой экономикой[3].

Помимо этого, такими экономистами как Бхагвати Я, Кравис И., Липсли Р. Рассматривался такой аспект капиталовооруженность различных стран, которая влияет на предельную производительность различных стран. Что искажает объективную оценку стоимости товаров и услуг.[4]

В результате чего современная экономика располагает модифицированными моделями паритета покупательной способности.

Выполнение закона одной цены или равенства цен отдельных товаров, составляющих корзину, выраженных в одной валюте, подразумевает соблюдение абсолютного ППС. Однако обратное не всегда верно, т.к. корзины товаров и услуг могут существенно различаться между странами.

Для сглаживания данного эффекта некоторыми экономистами предлагается рассмотреть относительный паритет покупательной способности:

ΔЦвешн= ΔS * ΔЦвнутр (2)

где,

ΔЦвешн – изменение цены на товары в иностранном государстве;

ΔS – изменение обменного курса национальной валюты по отношению к иностранной валюте;

ΔЦвнутр – изменение цены на аналогичные товары на внутреннем рынке.

Исследование экономистов предполагает, что изменения в относительных ценах товаров и услуг компенсируются изменениями в номинальном обменном курсе.[5]

При этом выявлено, что для стран со схожими темпами инфляции выполняется как относительный паритет покупательной способности, так и относительный.

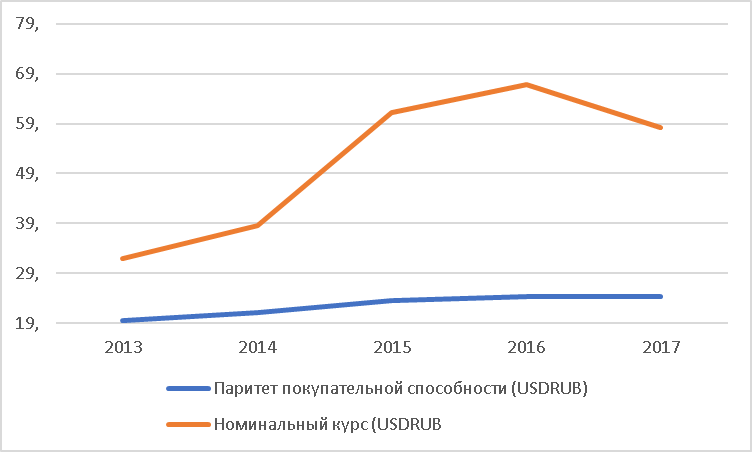

Существенное различие между экономиками стране не позволяет в долгосрочном периоде устанавливать равновесные курсы по паритету покупательной способности. Рассмотрим существующее расхождение номинального курса и курса по паритету покупательной способности по паре доллар рубль (рис.1)

Рисунок 1 – Номинальный курс и курс по паритету покупательнйо способности пары доллар/рубль[6]

Для упрощенного практического применения паритета покупательной способности необходим аналогичный товар, который производится в различных странах, с учетом даточных странах, в качестве такого товара выступает «биг-мак», реализуемый в сети Макдональдс во многих странах мира использование данного продукта обусловлено следующими вводными:

- производится исключительного из местного сырья;

- стандартизирован по количеству продуктов.

Рассмотрим на примере стоимости гамбургера от Макдональдс расчет реального курса национальных валют, при наличии номинальных обменных курсов (табл. 1)

Таблица 1 – Расчет реального валютного курса по ППС на основе «гамбургера»

|

Страна |

Цена за гамбургер, долл. |

Номинальный валютный курс (прямые и обратные котировки к доллару) |

Реальный валютный курс |

Отклонение |

|

США |

3,72 |

|||

|

Россия |

1,51 |

69,31 |

28,1339 |

41,1761 |

|

Великобритания |

4,4 |

0,4833 |

0,57165 |

-0,0883 |

|

Япония |

2,81 |

103,4 |

78,1059 |

25,2941 |

|

Швейцария |

5,6 |

1,095 |

1,64839 |

-0,5534 |

|

Канада |

3,61 |

0,989 |

0,95976 |

0,02924 |

Так, в США гамбургер стоит 3,72 долл. США, в России 1,51 (по текущему курсу 69,31 = 104,6581 руб.). То соответственно соотношение валют должно составлять 104,6581/3,72 = 28,1338 руб. за 1 долл США.

Таким образом, существует сильное отклонение курса национальной валюты по отношению к доллару США, но при этом в ближайшей перспективе оно, скорее всего не будет устранено.

Теория паритета процентных ставок возникла в условиях появления возможности трансграничных потоков капитала и полагает, что в основе равновесного валютного курса лежат эквивалентные денежные потоки, формируемые как в национальной валюте, так и в валюте иностранного государства.

В теории паритета процентных ставок как идеи формирования валютных курсов существуют такие разновидности как покрытый паритет и непокрытый паритет процентных ставок.

Покрытый паритет процентных ставок, по сути, устанавливает связь между текущими (спотовыми) обменными курсами и форвардными курсами иностранных валют по отношению к национальной валюте.

Принцип покрытого паритета процентных ставок сводится к ситуации, когда инвесторы могут валюту по форвардному контракту и тем самым зафиксировать курс, по которому может будет осуществить конвертацию средств, размещенных в иностранной валюте. В этом случае паритет принимает следующий вид:

1+it= (1+it*)*(Ft,t+1)/St) (3)

где,

Ft,t+1 – форвардный валютный курс в момент времени t для времени t+1;

it – процентная ставка в национальной валюте в момент времени t;

it* – процентная ставка иностранного государства в момент времени t;

St – текущий (спотовый) валютный курс национальной валюты по отношению к иностранной.

Отсутствие равенств в соотношении свидетельствует о наличии арбитражных возможностей.

Проверка гипотезы покрытого процентного паритета свидетельствует о том, что в отсутствие ограничений на трансграничное перемещение капитала, а также отсутствие принципиальных различий в системе налогообложения и при условии сопоставимых кредитных рисков между странами такое соотношение выполняется.[7]

При этом отклонения от указанного равенства возникают при наличии ограничений на перемещение капитала и наличия транзакционных издержек.

Поэтому выполнение или невыполнение данного равенства может служить индикатором открытости экономики и ее интегрированности в мировой рынок капитала.[8]

Рассмотрим выполнение данного равенства для российского рубля в период 2016-2019 годы.

Для проверки будем использовать анализ расхождения между фактической ставкой процента в странах и имплентированной процентной ставки, полученной на основании расчета соотношения:

Iимп = Ft-st+i* (4)

где,

Iимп – расчетная процентная ставка (имплентированная);

Ft – форвардный курс иностранной валюты;

st – обменный валютный курс в момент времени t;

i* - процентная ставка иностранного государства (Libor – 3 месячная в долларах США).

Сравнение расчетной процентной ставки и процентной ставки MosPrime Rate (3 М) приведено на рисунке 1.

Рисунок 1 – Покрытый паритет процентных ставок[9]

На протяжении рассматриваемого периода отмечается невыполнение процентного паритета, что означает наличие арбитража по займам в процентной ставке Libor, продаже долларов за рубли (с одновременной покупкой форварда на покупку валюты) и размещения средств в рублевые активы.

При этом отмечаются периоды сильного расхождения кривых процентных ставок, что вызвано ожиданиями снижения ключевой ставки Банка России.

Непокрытый паритет процентных ставок базируется на предпосылке того, что разница в процентных ставках между странами соответствует ожидаемому изменению обменного курса валют между этими странами.

Гипотеза непокрытого процентного паритета состоит в том, что международные инвесторы в поисках направлений приложения капитала инвестируют в активы иностранных государств, что формирует спрос на иностранную валюту. Однако в долгосрочной перспективе курс валют определяется фундаментальными факторами, поэтому инвесторы должны ожидать будущего ослабления валюты, которое компенсирует более высокие процентные ставки. Выбор большого количества инвесторов должен приводить к равновесному состоянию, когда доход от инвестирования в разных валютах совпадает и должно выполняться следующее равенство:

1+it= (1+it*)*(Et(St+1)/St) (5)

где,

Et(St+1) – ожидаемый валютный курс в момент в момент времени t для времени t+1;

it – процентная ставка в национальной валюте в момент времени t;

it* – процентная ставка иностранного государства в момент времени t;

St – текущий (спотовый) валютный курс национальной валюты по отношению к иностранной.

Согласно теоретических изысканий считается что выполнение непокрытого паритета подтверждает эффективность валютного рынка.

Но при этом практические и эмпирические исследования этого вопроса свидетельствуют о том, что валюты стран с более высокой процентной ставкой не ослабевают относительно курсов валют с более низкой ставкой, как того требует непокрытый валютный паритет, а, наоборот, укрепляются[10].

Теория паритета процентных ставок достаточно успешно может применяться при наличии следующих ключевых допущений:

1) Обеспечена возможность трансграничного перемещения капиталов. Что подразумевает наличие возможности без ограничений и в любой момент времени осуществлять международные переводы.

2) Наличие взаимозаменяемости активов. Подразумевает собой обязательное наличие в национальных экономиках аналогичных активов с соответствующими аналогу параметрами» риск-доходность.

3) Отсутствие возможности совершения арбитражных сделок. Что подразумевает собой функционирование рынков в режиме совершенной конкуренции, что на практике встретить довольно сложно.

4) Обеспечение равновесия рынков. Что подразумевает относительную сбалансированность спроса и предложения на рынке. Однако данный фактор не всегда достижим и как показывает практика в международном движении капиталов притоки и оттоки могут носить лавинообразный характер, что приводит к искажениям при применении данной теории.

Теория паритета процентных ставок функционирует в рамках достигнутого равновесия валютных рынков и подразумевает собой движение капиталов в струну с большей доходностью аналогичных активов (или другого типа активов с большей премией за риск, заложенной в валютный курс.

На практике ключевые принципы теории паритета процентных ставок труднодостижимы. Так как в национальных экономиках существует диспаритет процентных ставок и международный капитал в стремлении заработать изменяет валютные курсы в результате нарушается одно из условий теории паритета процентных ставок – отсутствие арбитражных возможностей.

Таким образом, валютный курс отличный от равновесного, рассчитываемого разными способами может оказывать стимулирующее влияние на экономику при его недооцененности, и сдерживающее – при его чрезмерном укреплении.

В результате чего валютный курс выступает не только техническим индикатором обмена одной валюты на другую, а является важным инструментом реализации экономической политики в государстве.

Глава 2 Развитие российского валютного рынка на современном этапе развития рыночных отношений.

2.1 Факторы, определяющие курс российской денежной единицы

Формирование курса национальной валюты осуществляется под воздействием ряда разнонаправленных факторов, исследование данного осуществлялось в трудах различных экономистов.

Так, Д. П. Удалищев выделяет такие факторы влияющие на курсообразование как:

- спрос и предложение валюты на национальном рынке;

- уровень инфляции;

- состояние платежного баланса страны;

- доходность долговых обязательств в стране и общий уровень процентных ставок.[11].

Н. П. Белотелова к числу факторов, оказывающих влияние на курс рубля по отношению к иностранным валютам причисляет:

- темпы экономического роста, которые могут быть охарактеризованы динамикой Валового внутреннего продукта, динамикой промышленного производства;

- уровнем инфляции и инфляционными ожиданиями хозяйствующих субъектов;

- состояние платежного баланса страны;

доходность долговых обязательств в стране и общий уровень процентных ставок;

- востребованность национальной валюты на международном рынке[12]

По мнению Л. П. Наумовой, «при любых обстоятельствах наиболее значимыми факторами выступают динамика ВВП, инфляции, денежной массы и платежный баланс»[13]

Всю совокупность факторов, оказывающих влияние на формирование валютного курса можно разделить на следующие группы:

- долгосрочные факторы, влияющие на формирование курса в долгосрочной перспективе и воздействующие в первую очередь на паритет покупательной способности валюты. К их числу могут быть отнесены такие индикаторы как размер Валового внутреннего продукта, размер денежной массы в государстве (различного рода денежные агрегаты), уровень роста цен в стране (уровень инфляции), величина и динамика процентных ставок;

- среднесрочные факторы, влияющие в первую очередь на формирование предложения и спроса на валютном рынке, к числу таких факторов можно отнести:

- динамику и сальдо платежного баланса страны:

- динамику и уровень безработицы;

- уровень краткосрочных процентных ставок в кредитно-банковской сфере и на долговом рынке;

- инструменты и эффективность монетарного регулирования.

- краткосрочные факторы представлены в основном событиями эпизодического и непрогнозируемого характера, к числу которых можно отнести: поведение хозяйствующих субъектов под воздействием каких-либо непрогнозируемых факторов, политические назначения и отставки.

Так же в экономической литературе выделяются следующие основополагающие факторы, воздействующие на участников валютного рынка и уровень валютного курса.

1. Паритет покупательной способности национальной валюты по отношению к иностранной валюте (данный механизм рассматривался нами ранее в работе);

2. Валовой внутренний продукт, представляющий собой важнейший макроэкономический индикатор, оказывающий влияние на кур национальной валюты. Прослеживается прямая взаимосвязь между курсом национальной валюты и Валового внутреннего продукта, которая выглядит следующим образом:

- увеличение валового внутреннего продукта сопряжено с ростом экономики;

- рост экономики в том числе сопровождается притоком инвестиций со стороны нерезидентов, что повышает спрос на национальную валюту.

При этом необходимо понимать, что устойчивое инвестирование нерезидентами в экономику страны может привести к перегреву экономики, росту инфляции стране и как способ борьбы с этими явлениями – росту уровня процентных ставок в стране. Но при этом ожидания роста процентных ставок может привести как к дополнительному потоку капитала в страну, так и его оттоку, что можно увидеть, например, на примере роста доли нерезидентов в ОФЗ на фоне снижения процентных ставок (рис. 2)

Рисунок 2 – Динамика ключевой ставки ЦБ РФ и доли нерезидентов в ОФЗ[14]

3. Уровень процентных ставок в стране, характеризует получаемую доходность инвесторами в отдельной стране, Уровень процентных ставок может быть охарактеризован следующими инструментами:

- ставки по депозитам в коммерческих банках;

- доходность долговых обязательств в стране, как корпоративных, так и государственных (рис. 3)

.

.

Рисунок 3 – Уровень процентных ставок в России[15]

4. Уровень безработицы. Данный фактор находится в обратной зависимости от курса национальной валюты – рост безработицы негативно характеризует состояние экономики и служит сигналом низкого или отрицательного роста валового национального продукта.

5. Инфляция, выражающая с росте цен снижает реальную эффективную доходность активов в стране и угнетает экономический рост, что ведет к падению деловой активности и снижения привлекательности инвестирования в страну и как следствие снижает спрос на национальную валюту.

6. Платежный баланс. Платежный баланс характеризует трансграничное движение средств в экономике и оценивает поступление и выбытие валюты в национальную экономику. Устойчивое поступление иностранной валюты в страну приводит к росту спроса на национальную валюту, снижение – выражающееся в отрицательном платежном балансе – ведет к ослаблению спроса на национальную валюту и соответственно ее ослабление. В этой связи более интересным показателем выступает сальдо платежного баланса, характеризующее итоговые цифры движения средств как в страну так и за ее пределы.

При этом необходимо понимать, что в зависимости от настроений международных инвесторов и состояния мировой торговли и открытости экономик перечисленные выше факторы по степени воздействия на формирование валютного курса могут варьироваться.

Так, Центральные банки по всему миру проводят политику по снижению процентных ставок, причем в некоторых странах они уже составляют отрицательные значения (табл. 2)

Таблица 2 – Процентные ставки мировых центральных банков[16]

|

Страна |

Текущая ставка центрального банка |

След. заседание |

|

Россия |

5,5% |

24.05.2020 |

|

США |

0-0,25% |

29.04.2020 |

|

Евросоюз |

0,00% |

30.04.2020 |

|

Великобритания |

0,1% |

07.05.2020 |

|

Швейцария |

-0,75% |

18.06.2020 |

|

Австралия |

0,25% |

05.05.2020 |

|

Япония |

-0,10% |

18.06.2020 |

Отрицательные ставки искажают сложившуюся структуру и взаимоотношения на мировом рынке и в первую очередь сказывается на поведении национальных валют, так как для международных инвесторов становится главный погоня за доходностью.

Современная экономика, в которой осуществляется относительно свободное перемещение капиталов и информационное проникновение достаточно высокое в экономику особое влияние приобретают не только указанные факторы, вызывающие фундаментальные изменения соотношения валютных курсов, но и ожидания участников рынка в отношении изменения указанных факторов, формируемые под воздействием публикации новостей об изменениях структурных элементов указанных выше факторов, интерпретация которых способна влиять на валютные курсы.

Применительно к России, указанные выше факторы по степени детерминации в части влияния на курс национальной валюты можно ранжировать следующим образом:

- динамика стоимости нефти на международном рынке;

-стабильность политической ситуации в стране;

- состояние платежного баланса страны.[17]

Одним из интегрирующих факторов, влияющим на курс национальной валюты, является стоимость изменение основных статей доходов бюджета страны, которые изменяются под воздействием изменения цен на мировом нефтяном рынке.

Нефть является одним из важнейших товаров, торгуемых на мировом рынке, который востребован как странами с развитой экономикой, так и странами с развивающейся экономикой. Рыночное ценообразование по данному товару осуществляется, как правило, в долларах США, что порождает как спрос на доллары за счет продажи национальной валюты, так и предложение долларов с целью приобретения национальных валют. В результате чего нефть оказывает воздействие на валютные курсы, как в странах-потребителях нефти, так и в странах производителях.

Интересным в этой связи представляется исследования влияние нефти на формирование валютного курса в Российской Федерации.

Нефть и ее производные являются одним из товаров, которые занимают существенную долю в экспорте Российской Федерации и соответственно формируют существенную долю входящих в страну денежных потоков номинированных в иностранной валюте, формирую предложение валюты на рынке. Что формирует прямое влияние на курс национальной валюты.

Доходы бюджета, формируемые за счет реализации нефти и нефтепродуктов используются для реализации различного рода государственных программ , направленных как на рост благосостояния граждан, так и на формирование условий для обеспечений экономического роста в долгосрочной перспективе, что служит базой как для спроса на национальную валюту – при стабильных макроэкономических показателях и спрос на иностранную валюту при слабых макроэкономических показателях.

Таким образом, цены на нефть оказывают опосредованное влияние на валютный рынок.

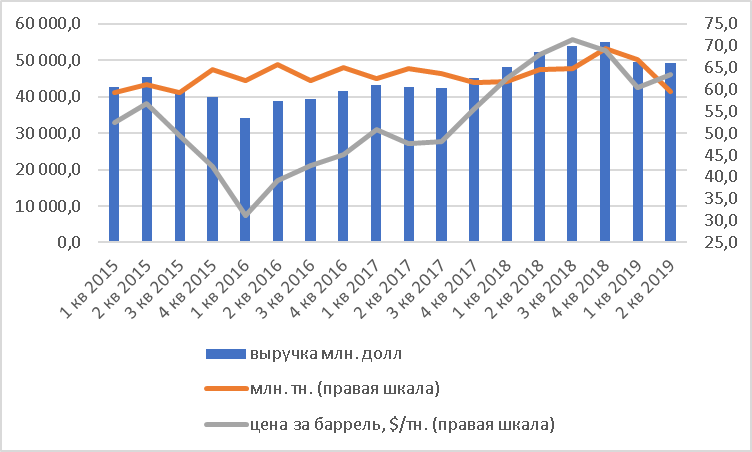

Для оценки предложения иностранной валюты за счет реализации нефти рассмотрим данные об ее экспорте российским предприятиями (рис. 4).

Рисунок 4 – Объемы выручки российских экспортеров нефти 2015-2019 годы[18]

В рассматриваемом периоде объемы экспортируемой нефти находятся на уровне 60 млн. тонн., при этом изменение стоимости нефти оказывает влияние на валовый объем получаемой валюты.

При этом часть иностранной валюты оказывается на национальном валютном рынке, формируя предложение.

Рассмотрим торговые обороты по иностранной валюте в сравнении с имеющейся на счетах эка портеров валютной выручкой (рисунок 5).

Рисунок 5 – Торговые обороты по паре доллар/рубль на Московской бирже и выручка экспортеров

Таким образом, совокупное предложение валюты, генерируемой экспортом нефти в рассматриваемом периоде варьировалось от 8% до 15% торговых оборотов на Московской бирже, что является существенным и оказывает влияние на формирование валютного курса.

Если добавить к сравнению нефтепродукты, как производную нефти и являющиеся неотъемлемой частью процесс добычи и экспорта нефти (в силу отсутствия потребности по полному внутреннем потреблению нефтепродуктов), то по итогам первого полугодия 2019 года предложение валюты составило 25% от торговых биржевых оборотов.

Естественно, не весь объем валюты будет сконвертирован в российские рубли, за счет имеющихся валютных платежей компаний, но тем не менее валютная выручка оказывает значительное влияние на ход и итоги торгов в валютной секции биржи.

Рассмотрим другой аспект воздействия нефти и нефтегазовых доходов на валютный рынок – опосредованное воздействие посредством формирования благоприятной экономической конъюнктуры.

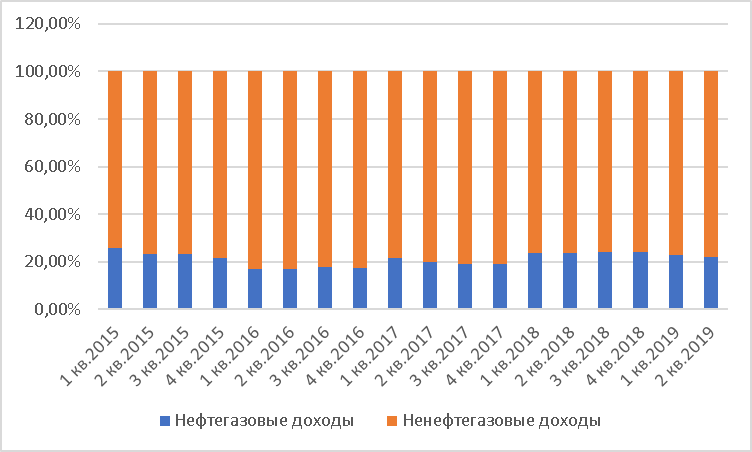

Так доля нефтегазовых доходов в доходах консолидированного бюджета занимает большую долю (рис. 6)

Рисунок 6 – Структура доходов консолидированного бюджета РФ[19]

Средняя доля нефтегазовых доходов в структуре доходов бюджета составила в рассматриваемом периоде 20%, что позволяет рассматривать данные доходы как существенные и влияющие на социально-экономическое развитие государства.

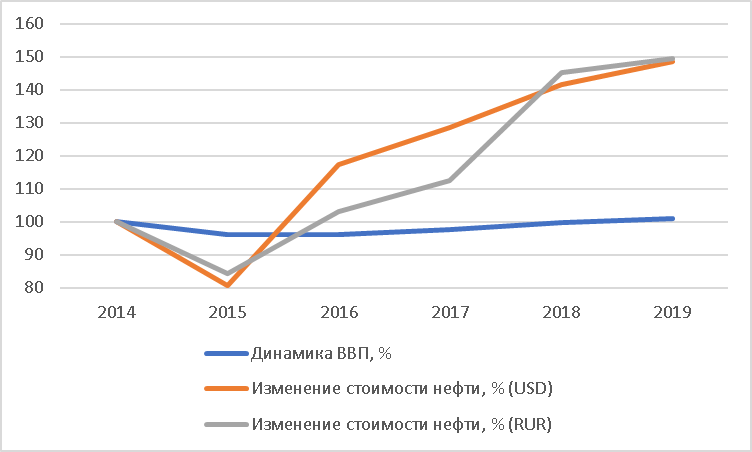

Если рассмотреть динамику изменения Валового внутреннего продукта страны и изменение стоимости нефти выраженной как в иностранной валюте, так и в российских рублях, то получится следующая картина (рис. 7)

Рисунок 7 – Взаимосвязь динамики ВВП и динамики стоимости нефти[20]

Отмечается большая по сравнению с ВВП волатильность стоимости нефти. Но при это корреляция цен на нефть и динамики ВВП при оценке стоимости нефти в долларах в рассматриваемом периоде составила 44%, но этот же показатель при расчете стоимости нефти в российских рублях составил 77%, что может свидетельствовать следующем:

- курс валюты используется для сглаживания негативного воздействия цен на нефть на экономику страны;

-участниками валютного рынка проецируются на валютный курс риски замедления экономического роста и финансовой устойчивости страны при изменении стоимости нефти.

Но в любом случает изменение стоимости нефти оказывает влияние на валютный рынок и формирование рыночного курса национальной валюты.

Таким образом, рассмотренная в работе проблема влияния нефти на валютный рынок позволяет сформулировать следующие выводы:

- нефть является важным источником валютной ликвидности для экономики страны и ее объемы составляют существенны для экономики и оказывают влияние на формирование курса национальной валюты при осуществлении конверсионных операций экспортерами;

- доходы от экспорта нефти занимают большую долю в государственных доходах и формируют предпосылки для устойчивости экономик и финансовой системы и тем самым определяют риски и направления трансграничных инвестиционных потоков, которые в свою очередь оказывают влияние на формирование валютного курса.

Учитывая вышесказанное можно констатировать существенное влияние нефти на валютный рынок страны и на формирование валютного курса, рассмотрим возможность применения данного обстоятельства в формировании модели формирования курса рубля.

Другим немаловажным фактором применительно к России выступает состояние платежного баланса России, несмотря на то что ключевым фактором его формирования выступает изменение котировок нефти, фактически сведенный платежный баланс свидетельствует о формировании спроса или чистого предложения иностранной валюты в стране.

В этой связи представляется интересным опыт Банка России по формированию прогнозного значения платежного баланса с периодичностью 1 раз в месяц, что позволяет оперативно реагировать участникам рынка ан происходящие изменения и повышает доверие в политике Банка России.

Рассмотрим один из прогнозных отчетов о состоянии платежного баланса страны (табл .3)

Таблица 3 – Платежный баланс страны[21]

млрд. долл.

|

Наименование показателя |

2018 |

2019 |

2020 (прогноз) |

2021 (прогноз) |

2022 (прогноз) |

|

Счета текущих операций |

113,0 |

79,0 |

52,0 |

34,0 |

23,0 |

|

Торговый баланс |

194,0 |

164,0 |

138,0 |

122,0 |

116,0 |

|

Экспорт товаров |

443,0 |

414,0 |

292,0 |

385,0 |

392,0 |

|

Импорт товаров |

249,0 |

250,0 |

254,0 |

263,0 |

277,0 |

|

Баланс услуг |

-30,0 |

-33,0 |

-35,0 |

-37,0 |

-40,0 |

|

Экспорт услуг |

65,0 |

64,0 |

63,0 |

65,0 |

67,0 |

|

Импорт услуг |

95,0 |

97,0 |

98,0 |

101,0 |

107,0 |

|

Баланс первичных и вторичных доходов |

-51,0 |

-52,0 |

-51,0 |

-52,0 |

-53,0 |

|

Сальдо счетов текущих и капитальных операций |

112,0 |

78,0 |

52,0 |

34,0 |

23,0 |

|

Счета финансовых операций |

77,0 |

17,0 |

14,0 |

9,0 |

9,0 |

|

Государственный сектор |

9,0 |

-24,0 |

-6,0 |

-6,0 |

-6,0 |

|

Частный сектор |

68,0 |

40,0 |

20,0 |

15,0 |

15,0 |

|

Чистые ошибки и пропуски |

2,0 |

3,0 |

0,0 |

0,0 |

0,0 |

|

Изменение валютных резервов |

38,0 |

64,0 |

38,0 |

25,0 |

14,0 |

Очевидно, что Банка России прогнозирует постепенное снижение положительного торгового баланса страны, за счет снижение экспорта и роста импорта товаров и рост отрицательного баланса услуг – за счет роста импорта услуг, при этом данный прогноз не рассматривает рост доли страны на международном рынке в силу чего торговые отношения между странами будут в большей степени лежать в области финансовых отношений и потока спекулятивного капитала в стране, что значительно усложняет процесс прогнозирования валютного курса национальной валюты и делает его в больше степени зависимым от настроений международных инвесторов.

Применительно к России следует отметить наличие существенного фактора, входящего в расчет платежного баланса как денежные переводы нерезидентов в пользу иностранных граждан - так называемых трудовых мигрантов (табл. 4)

Таблица – Денежные переводы физических лиц[22]

млн. долл.

|

Показатель |

2016 |

2017 |

2018 |

2019 |

|

Перечисления из России |

35 116 |

35 928 |

43 834 |

47 838 |

|

в страны дальнего зарубежья |

24 059 |

25 799 |

30 928 |

34 560 |

|

в страны СНГ |

11 057 |

10 129 |

12 906 |

13 277 |

|

Поступления в Россию |

18 574 |

18 363 |

20 786 |

22 451 |

|

из стран дальнего зарубежья |

14 702 |

15 515 |

17 451 |

18 850 |

|

из стран СНГ |

3 872 |

2 847 |

3 335 |

3 601 |

|

Сальдо |

-16 542 |

-17 565 |

-23 048 |

-25 387 |

Таким образом на протяжении рассматриваемого периода отмечается рост отрицательного сальдо переводов физических лиц, которое по итогам 2019 года составило «-» 25 387 млн. долл., что выступает одним из элементов формирования спроса на иностранную валюты в России.

При этом Банком России отслеживается и структура переводов, позволяющая в разрезе валют формировать спрос населения на иностранную валюту (рис. 8)

Рисунок 8 – Структура переводов физических лиц в разрезе валют по итогам 2019 года[23]

Таким образом по итогам 2018 года основной валютой денежных переводов физических лиц являлся доллар США, занимавший 48% от всей массы переводов, единая европейская валюта составила 25%.

В целом можно отметить множество факторов оказывающих воздействие на формирование валютного курса страны, которые реализуются в формировании спроса и предложения на иностранную валюту.

Учет данных факторов и их тенденций необходимо использовать для построения моделей прогнозирования курса национальной валюты

2.2 Построение модели формирования валютного курса рубля

В работе отмечалось существенность для курса национальной валюты такого фактора ка стоимость нефти, но при этом необходимо отметить, что в государстве существует так называемое бюджетное правило.

Бюджетное правило представляет собой механизм, который при формировании расходной части бюджета определяет пороговый уровень расходов в зависимости от стоимости нефти на международном рынке.

Суть данного правила состоит в том, чтобы перечислять в Резервный фонд страны дополнительные доходы, формируемые при превышении некого порогового уровня стоимости нефти.

Консервация доходов сверх порогового уровня, заложенного при формировании бюджета приводит искажению рыночного предложения долларов на рынке, что влияет на формирование обменного курса национальной валюты.

В этой связи рассмотрим корреляцию изменения стоимости нефти и курса национальной валюты (рис. 9)

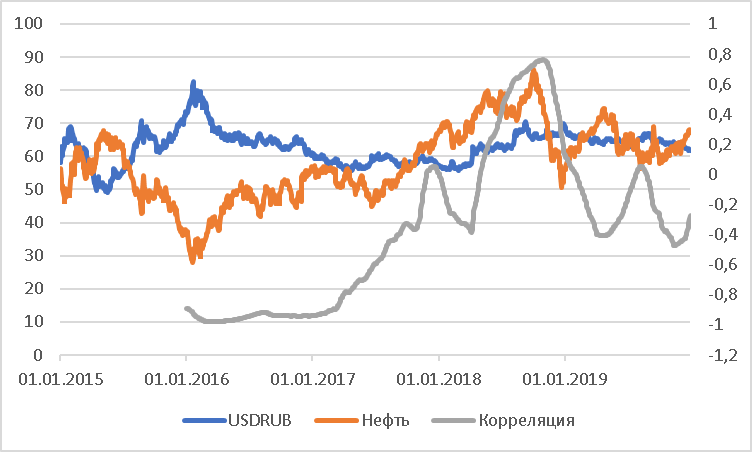

Рисунок 9 – Динамика курса рубля по отношению к доллару США и корреляция со стоимостью нефти[24]

По годам распределение изменений и корреляция представлена в таблице 5.

Таблица 5 – Динамика изменения нефти и курса доллара по отношению к рублю[25]

|

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Изменение курса USDRUB |

-3,8415 |

-11,1105 |

0,9762 |

4,6334 |

-6,7682 |

|

Изменение стоимости нефти, долл/барр |

-10,91 |

30,11 |

11,86 |

-0,51 |

11,38 |

|

корреляция |

-0,88 |

-0,94 |

0,012 |

0,15 |

-0,27 |

Отмечается разнонаправленная корреляция изменения стоимости нефти и российского рубля по отношению к доллару США. Так в период 2016-2017 годы отмечается практически стопроцентная корреляция, которая в период 2018-2019 годы стала уменьшаться ив настоящий момент составляет порядка «-»0,27, что является относительно невысоким показателем.

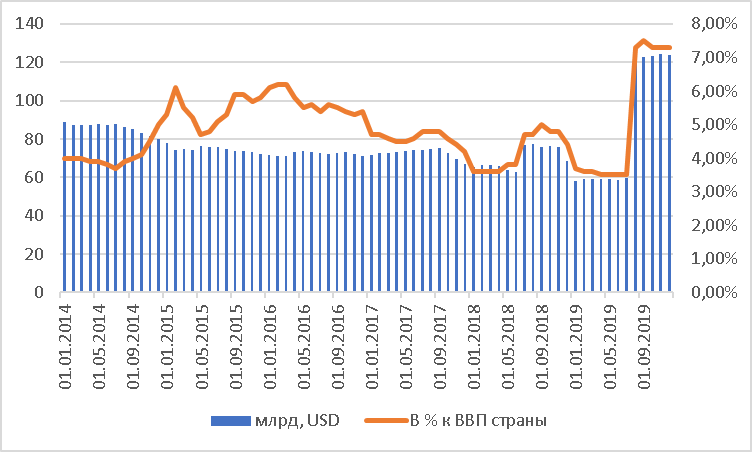

По нашему мнению, развитие данной тенденции обусловлено наличием бюджетного правила, абсорбирующего избыточную рублевую массу при превышении порогового уровня нефти в резервный фонд. Величина которого стабильно растет (рис. 10).

Рисунок 10 – Динамика накопленных резервов в Фонде национального Благосостояния[26]

В настоящее время Фонд национального благосостояния составляет 124 млрд. долларов США (7,3% от ВВП страны).

Использование резервирования средств искажает некоторые устоявшиеся зависимости и осложняет прогнозирование динамики курса национальной валюты, так как при выбивающихся из общего ряда событиях использование средств фонда может дополнительно как абсорбировать свободную ликвидность, так и восполнять ее.

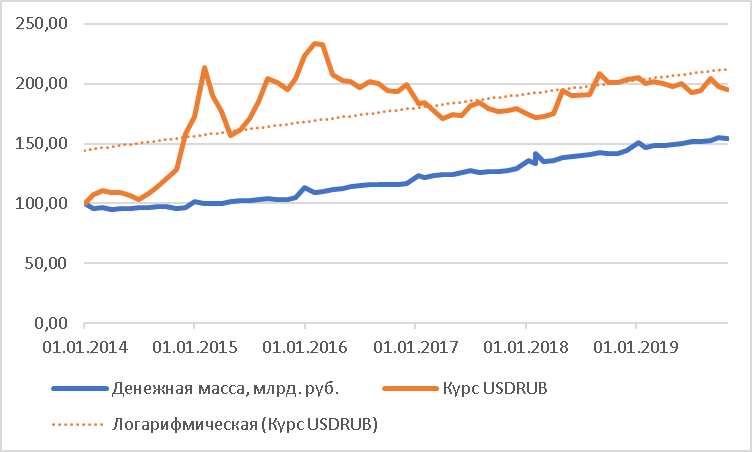

Рассмотрим поведение национальной валюты при изменении денежной базы, как фактора обесценения или укрепления рубля (рис. 11)

Рисунок 11 – Динамика кура рубля и денежной массы 2014-2019 годы[27]

Очевидно наличие тенденции в росте денежной массы и ослаблении курса национальной валюты на протяжении рассматриваемого периода, более значительное ослабление курса валюты по отношению к росту денежной массы вызвано немонетарными факторами, такими как движение капитала и санкционное давление на страну.

С точки зрения ценообразования валютный курс изменяется таким образом, чтобы сбалансировать стоимость потребительских корзин в разных государствах, в силу чего курс иностранной валюты может быть выражен следующим образом:

Курс USDRUB = А*( СПКР / СПКсша) (3),

где,

А – некоторый коэффициент;

СПКР - стоимость потребительской корзины в России;

СПКсша - стоимость потребительской корзины в США.

При этом необходимо отметить, что имеет место зависимость индекса потребительских цен от соотношения денежной массы в государстве с ВВП:

СПК = K*(М0/ВВП) (4),

где,

К – константа;

М0 – денежный агрегат М0.

В результате чего формула (1) может быть представлена в следующем виде:

Курс USDRUB = K*( М0 РФ/ВВПРФ)* (ВВПСША/ М0 США) (5)

Используя известные данные по макроэкономическим показателям двух стран можно рассчитать постоянный коэффициент К использовать его для прогнозирования курса валюты.

Так же для целей краткосрочного прогнозирования курса национальной можно использовать методику VAR.

Данный расчет возможно осуществить разными способами, например, при использовании исторического моделирования.

При историческом моделировании собираются известные колебания оцениваемого актива и предполагается что актив в будущем будет вести себя схожим образом. При расчете VAR допускается что случайная величина будущего значения стоимости актива распределена по нормальному закону, основываясь на этом факте, мы понимаем, что VAR — это один из квантилей нормального распределения. В зависимости от того, какой уровень допустимого риска взят, выбирается соответствующий квантиль и, как следствие, получается интересующие значение актива.

Для оценки возможных вариантов изменчивости курса национальной валюты по отношению к доллару США необходимо использовать следующий алгоритм:

- сформировать достоверную выборку курсов рубля по отношению к доллару (например, официальный курс Банка России на каждую дату, формируемый как средневзвешенный объем торгов за определенный период времени);

- вычислить математическое ожидание и стандартное отклонение курса;

- вычислить квантиль нормального распределения, при уровне вероятности 95%.

- сформировать интервалы колебаний курсов на различные периоды, соответствующие периодам ожидания дебиторской задолженности.

Интервалы колебаний можно рассчитать с использованием следующей формулы:

(6)

(6)

где,

Цt - курс валюты в момент времени t;

q – квантиль, распределения доходности;

n – глубина временного прогноза курса;

Цt+1 - расчетный минимальный в следующем периоде t.

Используя указанные методики можно осуществить прогнозирование курса национальной валюты как в краткосрочной перспективе, для оценки рисков и принятия решений в текущей ситуации, так и для оценки курса валюты в среднесрочной перспективе, для принятия решений в части среднесрочного планирования.

Заключение

Проведенное исследование формирования валютного курса и факторов, оказывающих влияние на него, позволяет сформулировать следующие основные выводы.

Валютные куры играют важную роль в современной экономике и могут использоваться как для простых операций международного обмена и как фактор формирования конкурентного преимущества отдельных стран.

В силу разнородности отдельных экономических систем теоретическое установление и обоснование справедливого валютного курса значительно затруднено. Но при этом существует ряд теорий, описывающих справедливый валютный курс, которые строятся как на эквивалентности стоимости товаров и услуг в разных странах, так и на основании эквивалентности доходов, получаемых в различных валютах.

При этом теоретически обоснованные курсы валют не всегда соответствуют фактически сложившемся курсам, в силу различного рода факторов, оказывающих влияние на его формирование.

В качестве факторов, оказывающих влияние на формирование валютного курса можно выделить как монетарные и экономические факторы, так и политические факторы.

Применительно к Российской Федерации ключевым фактором, обуславливающим установление равновесного валютного курса выступает стоимость основных экспортных товаров и услуг и проводимая монетарная политика Банка России и министерства Финансов, регулирующих спрос и предложение на валютном рынке.

Учитывая данное обстоятельство была предпринята попытка разработки системы прогнозирования курса национальной валюты по отношению к доллару США, с использование методики VAR – для краткосрочного прогнозирования и соотношения денежной массы к ВВП – для более долгосрочных прогнозов.

Долгосрочное прогнозирование валютного курса сопряжено с рядом выбивающегося из общего ряда событий:

- присоединение Крыма к России;

- начало торговых и санкционных войн.

Данные обстоятельства привели к искажению рыночного механизма формирования валютного курса, что привело к необходимости корректировать первоначально предложенную методику.

В этой связи прогнозирование валютного курса представляет собой довольно сложную задачу.

В России одним из важнейших институтов оказывающих влияние на формирование валютного курса является Банк России, который реализую денежно-кредитную политику оказывает влияние на формирование валютного курса, при этом реализация политики таргетирования инфляции привела к сокращению темпов роста цен, но при этом изменило экономическую ситуацию в стране:

- значительно вырос государственный сектор в экономике;

- сократились инвестиции, формирующие долгосрочную базу развития страны;

- повысился поток спекулятивных капиталов в страну;

- снизился уровень жизни граждан.

В таких условиях обострились проблемы контроля потоков капитала и формирования спроса и предложения валюты, что довольно сильно усложняет вопрос прогнозирования курса.

Для преодоления данной тенденции считаем необходимым сменить текущую парадигму регулирования экономики и проведения денежно-кредитной политики с целью стимулирования экономического роста, что позволит:

- сбалансировать потоки валюты;

- снизить уровень спекулятивного капитала в экономике и в движении капиталов;

- сформирует долгосрочную базу для устойчивого спроса на национальную валюту.

В таких условиях – в условиях наличия емких и постоянных естественных потоков валюты - прогнозирование и регулирование валютного курса будет более точным и менее затратным.

Список использованной литературы

- Бланк, И.А. Управление финансовыми рисками / И.А.Бланк – М.:НИКА-ЦЕНТР, 2013 − 214с.

- Божечкова А.В., Трунин П.В. Обзор моделей обменного курса и анализ возможностей их применения в российских условиях, М.: 2003, 86 с.

- Деньги, кредит, банки: учебник и практикум для академического бакалавриата / Н. Н. Мартыненко [и др.] ; под редакцией Н. Н. Мартыненко, Ю. А. Соколова. — Москва : Издательство Юрайт, 2018. — 369 с.

- Кругман П., Обстфельд М. Между народная экономика: теория и политика. М. : Юпитер, 2003.

- КолбРобертУ. Финансовые деривативы. Учебник. Издание 2-е/ Перевод с англ. – М.: Информационно-издательский дом «Филинъ», 1997. – 360 с.

- Маршалл Джон Ф., Бансал Випул К. Финансовая инженерия: Полное руководство по финансовым нововведениям: пер. с англ. - : ИНФРА-М, 1998.

- МаршалДж.Ф., БансалВ.К. Финансовая инженерия: Полное руководство по финансовым нововведениям: Пер. сангл. – М.: ИНФРА-М, 1998. – 784 с.

- Николаева И.П. Мировая экономика: учеб. пособие для вузов / И.П. Николаева, В.И. Антипина, Т.Н. Волкова, Л.Н. Гостева, М.П. Демина, С.Ю. Демин, В.Г.Ефимов, Е.В. Иванова, В.В. Клочков, И.П. Павлова, Е.Г. Попкова, С.В. Тарасов, Л.С. Шаховская; под общ. ред. И.П. Николаевой. -3-е изд., перераб. и доп.-М: ЮНИТИ ДАНА, 2006. -510 с.

- Осипов А.В. Долговые деривативы – финансовые инновации с глобальными рисками // Экономика и менеджмент инновационных технологий. – 2018. – № 4. – С. 22.

- Окорокова, О.А., 2017. Производные финансовые инструменты и их роль в финансовом менеджменте// Политематический сетевой электронный научный журнал Кубанского Государственного Аграрного университета. – 2017. – № 130. – С. 800.

- Суслов М.Ю., Трегуб И.В. Modeling the currency exchange rate. Methods and principles // Проблемы современной нау ки и образования [Problems of modern science and education], 2015, №35.

- Формирование валютного рынка России : Учеб. пособие / Л. П. Наумова, Р. В. Ишутин; С.-Петерб. ун-т экономики и финансов, Каф. денег и цен. бумаг. - СПб. : Изд-во С.-Петерб. ун-та экономики и финансов, 1996

- Шитенков Р.В Методы оценки и управления финансовыми рисками. дис. на соиск. учен. степ. к.э.н. М.: РЭА им. Г.В. Плеханова, 2002.

- Brunnermeier, M., Nagel, S., Pedersen, L. (2008). Carry Trade and Currency Crashes// NBER Working paper 14473.

- Бунтова Е.В. Построение модели прогнозирования годового показателя инфляции в России на основе временного ряда // Экономика и предпринима тельство , 2016, №. 3-2 (68-2), с. 888-894.

- Бикалова Н.А., Губанова К.О., Наседкина Д.А. Регулирование валютных отношений в условиях транснациональной экономики. Наука и образование: новое время. 2017. № 3 (20). С. 265-268.

- Бикалова Н.А., Шкварук С.Р. Развитие евровалютных рынков. Наука и образование: новое время. 2017. № 3 (20). С. 196-198.

- Васильев Д, Бусыгин В.. Бусыгин С. Проверка и интерпритация выполнения процентного паритета в России//Экономическая политика, № 11, т. 4, 2016, с. 35-5

- Вдовиченко А., Воронина В. (2004). Правила денежно-кредитной политики Банка России//Научный доклад РПЭИ, № 04/09.

- Гурвич Е.Т., Соколов В.Н., Улюкаев А.В. Анализ связи между курсовой политикой Центробанка России и процентными ставками: непокрытыйи покрытый паритет//Журнал новой экономической ассоциации, № 1-2, 2009, с. 104-126

- Дворец Н.Н., Шевелев А.Ю. Исследование зависимости курса рубля по отношению к доллару от цены на нефть // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 6–2. – С. 293-295.

- Ильин, В. В. Системный подход к оценке финансовых рисков / В. В. Ильин, Н. А. Сердюкова // Финансы. − 2014 − № 1 − С. 68-72.

- Ляменков А.К., Ляменкова Е.А. «Загадка» паритета покупательной способности валют и подходы к ее объяснению// Международный научный журнал «Символ науки» №1 , 2016, с. 139-14

- Ляменков А.К., Ляменкова Е.А. К вопросу о выполнимости теории паритета покупательной способности валют // Новая наука: стратегии и вектор развития: Международное научное периодическое издание по итогам Международной научно-практической конференции (19 октября 2015 г., г. Стерлитамак). ‒ Стерлитамак: РИЦ АМИ, 2015. ‒ 202 с

- Лазарева Елена Евгеньевна, Лысенко Ирина Михайловна, Шишова Марина Николаевна Основные факторы, формирующие валютный курс российского рубля // Вестник ПензГУ. 2015. №2 (10).

- Кудревич В.В. Методика прогнозирования показателей социально-экономического развития региона // Управление экономическими системами: электронный научный журнал , 2015, № 6 (78), с. 7.

- Кудрин А.Л. Влияние доходов от экспорта нефтегазовых ресурсов на денежно-кредитную политику России // Вопросы экономики. – 2014. – № 3. – С. 4–19.

- Новикова А.И. Прогнозирование показателя собственных средств (капитала) коммерческих региональных банков в РФ // Экономика и предпринимательство, 2016, № 12-3 (77-3), с. 539-543.

- Обзор Банка России Инфляционные ожидания и потребительские настроения № 10 (34), октябрь 2019 г.

- Обзор Банка России Денежно кредитная политика №4 (28) декабрь 2019

- Путинцева И.К., Усманова К.Н, Валютный курс и его влияние на денежно-кредитное регулирование в странах БРИКС//Научные записки молодых исследователей, № 1 2016, с. 41-51

- Пискулов Д. (2006). Валютные деривативы на российском межбанковском рынке// Рынок ценных бумаг, 24(327), 36-41.

- Стрелкова, В. И., Файзуллин Р. В. Модель зависимости между курсом доллара к рублю и ценой на нефть // Проблемы экономики и управления нефтегазовым комплексом. — 2014. — № 3.—С. 41–47.

- Трегуб А.В., Трегуб И.В. Методика прогнозирования основных показателей развития отраслей российской экономики // Лесной вестник , 2014, № 4

- Улюкаев А., Замулин О., Куликов М. (2006). Предпосылки и последствия внедрения таргетирования инфляции в России//Экономическая политика

- Данные Федеральной службы государственной статистики, www.gks.ru.

- ИНформация ЦБ РФ, www.cbr.ru

- Данным по ставке Libor, iborate.com/usd-libor/

- Данные Федеральной таможенной службы, www.customs.ru

- Данные Министерства Финансов РФ, www.minfin.ru

- Данные ФРС США, www.federalreserve.gov

- Данные ФИНАМ, www.finam.ru

- Данные Всемирного банка, www.worldbank.org

- Данные Московской биржи, www.moex.ru

- Государственного комитета по статистике, www.gks.ru

-

Путинцева И.К., Усманова К.Н, Валютный курс и его влияние на денежно-кредитное регулирование в странах БРИКС//Научные записки молодых исследователей, № 1 2016, с. 41-51 ↑

-

Николаева И.П. Мировая экономика: учеб. пособие для вузов / И.П. Николаева, В.И. Антипина, Т.Н. Волкова, Л.Н. Гостева, М.П. Демина, С.Ю. Демин, В.Г.Ефимов, Е.В. Иванова, В.В. Клочков, И.П. Павлова, Е.Г. Попкова, С.В. Тарасов, Л.С. Шаховская; под общ. ред. И.П. Николаевой. -3-е изд., перераб. и доп.-М: ЮНИТИ ДАНА, 2006. -510 с. ↑

-

Ляменков А.К., Ляменкова Е.А. «Загадка» паритета покупательной способности валют и подходы к ее объяснению// Международный научный журнал «Символ науки» №1 , 2016, с. 139-141 ↑

-

Там же ↑

-

Божечкова А.В., Трунин П.В. Обзор моделей обменного курса и анализ возможностей их применения в российских условиях, М.: 2003, 86 с. ↑

-

Данные Федеральной службы государственной статистики, www.gks.ru. ИНформация ЦБ РФ, www.cbr.ru ↑

-

Гурвич Е.Т., Соколов В.Н., Улюкаев А.В. Анализ связи между курсовой политикой Центробанка России и процентными ставками: непокрытыйи покрытый паритет//Журнал новой экономической ассоциации, № 1-2, 2009, с. 104-126 ↑

-

Васильев Д, Бусыгин В.. Бусыгин С. Проверка и интерпритация выполнения процентного паритета в России//Экономическая политика, № 11, т. 4, 2016, с. 35-55 ↑

-

Составлено автором по данным Банка России, www.cbr.ru, Данным по ставке Libor, iborate.com/usd-libor/ ↑

-

Brunnermeier, M., Nagel, S., Pedersen, L. (2008). Carry Trade and Currency Crashes// NBER Working paper 14473. ↑

-

Деньги, кредит, банки: учебник и практикум для академического бакалавриата / Н. Н. Мартыненко [и др.] ; под редакцией Н. Н. Мартыненко, Ю. А. Соколова. — Москва : Издательство Юрайт, 2018. — 369 с. ↑

-

Лазарева Елена Евгеньевна, Лысенко Ирина Михайловна, Шишова Марина Николаевна Основные факторы, формирующие валютный курс российского рубля // Вестник ПензГУ. 2015. №2 (10). ↑

-

Формирование валютного рынка России : Учеб. пособие / Л. П. Наумова, Р. В. Ишутин; С.-Петерб. ун-т экономики и финансов, Каф. денег и цен. бумаг. - СПб. : Изд-во С.-Петерб. ун-та экономики и финансов, 1996 ↑

-

ИНформация ЦБ РФ, www.cbr.ru ↑

-

Данные Государственного комитета статистики, www.gks.ru ↑

-

Данные агентства Инвестинг ру, www.investing.ru ↑

-

Лазарева Елена Евгеньевна, Лысенко Ирина Михайловна, Шишова Марина Николаевна Основные факторы, формирующие валютный курс российского рубля // Вестник ПензГУ. 2015. №2 (10) ↑

-

Данные Федеральной таможенной службы, www.customs.ru ↑

-

Данные Министерства Финансов РФ, www.minfin.ru ↑

-

Данные Федеральной таможенной службы, www.customs.ru, Банка России, www.cbr.ru ↑

-

ИНформация ЦБ РФ, www.cbr.ru ↑

-

ИНформация ЦБ РФ, www.cbr.ru ↑

-

ИНформация ЦБ РФ, www.cbr.ru ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Данные Министерства Финансов РФ, www.minfin.ru ↑

-

ИНформация ЦБ РФ, www.cbr.ru ↑

- Организация биржевой торговли.

- Особенности развития европейской валютной системы (на примере Европейской валютной системы))

- Организация страхового дела в РФ ( Сущность и классификация страхового дела)

- Технологии и методы продаж в гостиничном бизнесе(отель «Барселона»)

- Формирование корпоративного имиджа компании ( «Октябрьская»)

- «Культура гостиничного обслуживания»

- Методы оценки деятельности современной организации

- «Учет товаров»

- «Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3.»

- Тестирование и отладка программного обеспечения

- ФИНАНСОВАЯ ПОЛИТИКА (теоретические аспекты финансовой политики)

- Банковские услуги (Особенности развития банковских услуг)