Теоретические аспекты совершенствования налоговой системы РФ

Содержание:

Введение

Актуальность. Процесс развития общества сопровождается изменениями социально-экономических потребностей, что влечет не только изменение самого общества, но его экономических парадигм, в том числе теории о налогах и их администрировании.

Эти изменения должны улучшать жизнь общества, сохраняя все лучшее и модифицируя неактуальное в налогообложении или вообще вводя новое, которое увеличивая налоговые поступления государства для расширения его социальных функций, одновременно не ущемляя интересы предпринимательства.

Налоговые системы каждой страны могут оцениваться по-разному различными политиками, учеными и учитывая все разнообразие этих мнений мы, для объективной оценки налоговой системы, можем использовать независимые оценки или исследования, отражающие мнение большинства налогоплательщиков относительно простоты, быстроты уплаты налогов, их количества, методики исчисления.

По мнению независимых исследований, в Российской Федерации действует большое количество налогов, усложнена система их начисления и уплаты. Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы. Сложный налоговый учет, который вынуждены вести хозяйствующие субъекты приводит к завышенным расходам государственного бюджета на содержание налоговых (контролирующих) органов, которые проверяют верность и своевременность начисления, уплаты налогов. А противоречивость и сложность налогового законодательства вызывает разночтение в трактовке налоговых норм, вызывая споры между налогоплательщиками и контролирующими органами, которые вынуждены разрешать арбитражные суды, что, опять же, отвлекает ресурсы государства и налогоплательщиков на налоговые процессы.

Состояние источников: на текущий момент многие аспекты совершенствования налоговой системы исследованы достаточно подробно. Но автором не выявлено исследований, которые бы рассматривали совершенствование налоговой системы целостно, определяя векторы возможного совершенствования налоговых систем. Собственно по теме отдельных усовершенствований отличились В. Брызгалин, Д. Липницкий, В. Кашин, Н. Новицкий и др.

Цель исследования – проанализировать и обосновать направления совершенствования налоговой системы РФ, позволяющие сократить количество налогов, обеспечив прогнозируемость их поступлений.

Для достижения цели в диссертационном исследовании поставлены и решены следующие задачи:

Изучены сущность и содержание понятий «налоговая система» и «система налогов», и существующие подходы, направленные на совершенствование налоговой системы страны.

Исследованы принципы налогообложения, как основы построения любой налоговой системы.

Объект исследования - действующая налоговая система РФ, регулируемая законодательством о налогах и сборах.

Предметом исследования является совокупность теоретических и практических проблем, обуславливающих неэффективность действующей налоговой системы РФ.

Методы исследования. При разработке конкретных вопросов налогового совершенствования применялись различные эмпирические методы: сравнение, измерение, моделирование, а также методы теоретического исследования: аксиоматический, анализ и синтез, идеализация и другие.

Значение - уточнены концептуальные основы налоговой политики и выделены приоритетные векторы налогового совершенствования.

1. Теоретические аспекты совершенствования налоговой системы РФ

1.1. Общие положения о совершенствовании НС РФ

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимает налоговая система. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. А.В. Аронов напоминает, что налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

В международной практике налоговые вопросы давно уже занимают почетное место в финансовом планировании государства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.[1]

Совершенствование через реформы налоговой системы является одним из эффективных экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налоговой системы определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налоговой системы регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налоговой системы государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налоговой системы финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогообложения определяет конечное распределение доходов между людьми.[2]

Л.В. Дуканович обращает внимание, что сейчас существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт. Но в связи с тем, что налоговая система России создается практически заново, сегодня очень мало исследований авторов по налогообложению, в которых можно было бы найти грамотные, глубоко продуманные, просчитанные предложения по созданию именно национальной налоговой системы, отвечающей условиям России.[3]

Эффективное развитие экономики России на период до 2030 года в соответствии Концепцией социально-экономического развития (Стратегия 2030) является определяющим фактором конкурентоспособности и созданием условий, обеспечивающий рост показателей качества жизни населения в целом. Безусловно, безотлагательное решение вопросов, связанных с решением проблем в сфере малого и среднего предпринимательства; привлечением инвестиций в реальный сектор экономики; минимизацией налоговых рисков, предотвращением экономических угроз, как внутренних, так и извне, требует государственного вмешательства. В данном контексте налоговая политика государства, как составная часть государственной политики, наряду с бюджетной, инвестиционной, социальной, в сфере денежно-кредитного регулирования, выступает эффективным инструментом реализации приоритетных задач государства. В этой связи вопросы необходимости укрепления и совершенствования налоговой системы страны, налогового администрирования как ее определяющего элемента становятся особо актуальными. Также очевидно, что актуальными и ключевыми направлениями в контексте реализации налоговой политики России на рассматриваемый период продолжают оставаться вопросы обеспечения экономического роста, бюджетной устойчивости, создание условий для развития предпринимательской активности и повышения конкурентоспособности, стабильности и предсказуемости механизма взимания налогов.[4]

Разработка дорожных карт, реализация федеральных программ социально-экономического развития страны, эффективность налоговой системы и налоговой политики государства позволяют определить возрастающую роль налогового администрирования в экономической системе в целом. По мнению В.В. Алексеева необходимо отметить, что, разработка проекта Бюджетной стратегии Российской Федерации на период до 2030 года послужила основой для дальнейшего уточнения предельных объемов финансирования государственных программ и основой для планирования бюджетных ассигнований федерального бюджета.[5]

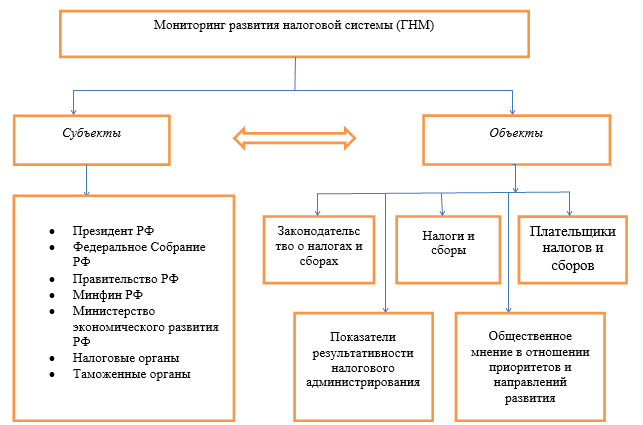

Общепризнанно, что ни одно цивилизованное государство не может существовать без налогов, и как следствие, без эффективно функционирующей налоговой системы. В связи с этим реформирование налогового сектора, развитие человеческого капитала должны выступать основой для совершенствования стратегии социально-экономического развития России, обеспечивая ее конкурентоспособность. М.Ш. Иризепова и Т.П. Ломакина, считают, что на развитие налоговой системы оказывают влияние не только ее элементы, но и общественное мнение. В связи с этим авторы предлагают рассматривать общественное мнение в отношении приоритетов и направлений развития как дополнительный объект государственного налогового мониторинга.

Необходимо отметить, что система мониторинга, являясь источником комплексной аналитической информации, направлена на реализацию стратегических задач в соответствии с основными направлениями государственной налоговой политики.[6]

Рис. 1. Система мониторинга развития налоговой системы (субъекты, объекты)

Таким образом, инструменты государственного налогового мониторинга в современных условиях являются основой эффективного управления национальной экономикой. Как показывает практика российского реформирования, в течение длительного периода, более двух десятилетий, основные индикаторы социально-экономического развития имели тенденции к снижению. В связи с этим, как следствие, достаточно остро стоит вопрос необходимости совершенствования системы государственного финансового контроля, в том числе за исполнением требований бюджетного законодательства и целевого расходования государственных ресурсов. Особое внимание необходимо уделить вопросам налогового администрирования, сохранения оптимального уровня налоговой нагрузки в различных секторах экономики, необходимости поддержания сбалансированности бюджетной системы страны как основополагающего фактора.

Л.А. Юринова отмечает, что решение вопроса о дополнительных источниках наполнения бюджетной системы Российской Федерации в условиях прогнозирования дефицита федерального бюджета до 2016 года возможно при следующих условиях: изменении правил исчисления и уплаты отдельных видов налогов; повышении налоговых ставок и разработки мер налогового администрирования, принимаемых для нейтрализации схем по уклонению от уплаты налогов.[7]

Наряду с утвержденными Правительством Российской Федерации дорожными картами в целях упрощения и ускорения процедур по ведению бизнеса необходимо выделить значимость дорожной карты «Совершенствование налогового администрирования». В перспективе, мероприятия, предусмотренные в дорожной карте, позволят экономике России занять достойное место в международном рейтинге по показателю «Налогообложение». Вместе с тем необходимо отметить, что налоговое администрирование как система управления налоговым процессом органами государства охватывает не только исполнение действующих норм налогового законодательства. В данной связи важным направлением является информационное обеспечение (сбор информации, анализ) и разработка мер по реформированию механизма исчисления налогов и процедуры налогового контроля. При этом необходимо выделить деятельность и роль уполномоченных органов управления в рамках налогового администрирования (Федеральной налоговой службы РФ (ФНС), Федеральной таможенной службы РФ (ФТС) по обеспечению и реализации контроля за соблюдением налогового законодательства участниками налоговых отношений.

Контрольная функция за соблюдением налогового законодательства занимает важное место в системе налогового администрирования. Комплекс превентивных мер в современной системе налогообложения также направлен на разработку мероприятий по устранению нарушений в сфере налогообложения. Опыт развитых стран показывает, что государственная инновационная политика реализуется на основе сочетания прямых и косвенных методов стимулирования инновационной деятельности. При этом косвенные методы, среди которых наибольшее место занимают налоговые, имеют ряд преимуществ. В этой связи налоговое стимулирование инновационной активности включено в состав приоритетов налоговой политики Российской Федерации.[8]

Таким образом, налоговое администрирование как форма управления налоговыми отношениями, должна быть направлена на обеспечение принципа эффективности построения налоговой системы в целом, включая максимальное поступление налогов и сборов в бюджеты разных уровней при минимальных издержках взимания.

Необходимо отметить, что развитие налогового администрирования во многом влияет на создание инвестиционного климата, благоприятной среды для развития предпринимательской деятельности и реализацию стратегических целей и приоритетов государства.

1.2. Утилитарный подход в деле совершенствования налоговой системы

Подвергнув анализу некоторый объем материала по теме налоговой системы и направления повышения ее эффективности и совершенствования приходишь к выводу о том, что в первую очередь по мнению А.В. Перова следует выполнить следующие работы:

- уточнить понятие «налоговая система», с ним соподчинено понятие «система налогов», что позволит определить возможные направления совершенствования налоговой системы и системы налогов.

Предложить новые принципы налогообложения, соблюдение которых облегчит прогнозирование налоговых поступлений и снизит возможность налогоплательщиков избежать обязанности платить, законно установленные, налоги.

Выполнить классификацию существующих налогов, каждая классификационная группа должна быть описана экономико-математической моделью и доказана: рассматриваемые группы налогов могут быть выражены через единый налог с оборота и потребления, что позволяет сократить количество применяемых налогов.

Сформулировать гипотезу оптимальной налоговой нагрузки и теорему сбалансированности налогового совершенствования, доказательства которых позволит достичь равновесного состояния налоговой системы при ее совершенствовании, как с точки зрения государства, так и налогоплательщиков.[9]

Разработать алгоритм расчета налоговой нагрузки, позволяющий единообразно определять налоговую нагрузку для предприятий различных масштабов, систем налогообложения, сфер деятельности и территорий.

Обосновать введение нового оборотного налога, позволяющего значительно упростить налоговое администрирование, уменьшить налоговое бремя действующих хозяйственных субъектов при одновременном повышении собираемости налогов и предложен механизм администрирования нового налога с оборота и потребления, в котором в качестве налоговых агентов выступают банки.[10]

Г.С. Плигиным уточнено понятие «налоговая система», с ним соподчинено понятие «система налогов», что позволило определить возможные направления совершенствования налоговой системы и системы налогов.

В социально-политических, экономических исследованиях и в правовой сфере термин "налоговая система" часто применяют как понятие, характеризующее налоговый правопорядок в целом. Можно отметить, что большинством ученых признается наличие политической, экономической и правовой составляющих в налоговой системе, но никто из авторов не разделяет элементы налоговой системы по их принадлежности к соответствующим подсистемам и прямо не выделяют правовую составляющую налоговой системы.

Как научное понятие «налоговая система» представляет собой сложную социальную категорию, объединяющую положения политического, экономического и правового характера, устанавливающее в целях обеспечения реализации налога (или налогового механизма) как средства финансового обеспечения деятельности публично-территориальных образований в современном демократическом правовом (социальном) государстве.[11]

Для целей нашего исследования мы уточнили следующее определение:

«Налоговая система - это совокупность общественных отношений по поводу формирования доходной части бюджета, стимулирования развития производительных сил страны и социально-экономического благосостояния граждан, складывающихся в сфере налогообложения, или влияющих на эту сферу, и имеющих экономический, политический, организационный и правовой характер.

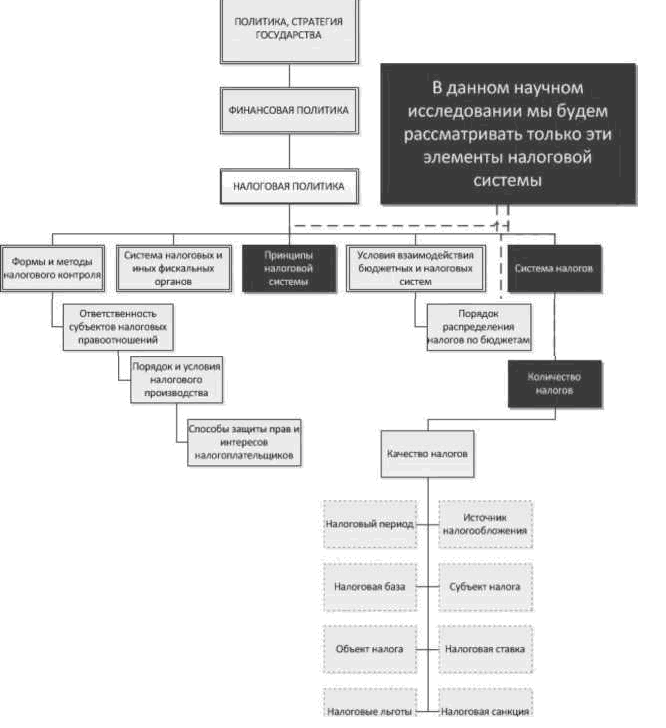

Основные элементы любой налоговой системы по данным Ф.А. Баташева:

текущие и перспективные направления налоговой политики (налоговая стратегия, как составная часть экономической стратегии);

экономические характеристики налоговой системы; принципы налоговой системы; система налогов; система налоговых и иных фискальных органов; условия взаимодействия бюджетных и налоговых систем, порядок распределения налогов по бюджетам; формы и методы налогового контроля;

ответственность субъектов налоговых правоотношений; порядок и условия налогового производства; способы защиты прав и интересов налогоплательщиков».

Перечисленные выше элементы должны быть в обязательном порядке не только определены, но и подвержены постоянному, системному совершенствованию. В рамках нашего исследования мы сосредоточились только на двух элементах налоговой системы (третьем и четвертом), поскольку, по мнению автора, их совершенствование, так или иначе, влияет на все оставшиеся элементы. Принципы налоговой системы являются основой для ее функционирования и совершенствования, а система налогов, непосредственно определяет содержание большинства элементов налоговой системы.

Особо оговорим, что в действительности, самое большое влияние на все элементы налоговой системы оказывают ее первые два элемента, но их совершенствование скорее носит политический характер и сильно зависит от текущего социально-экономического курса политической власти.[12]

Таким образом, при совершенствовании налоговой системы необходимо четко разделять два возможных направления такого совершенствования: финансовая политика, которая определяет стратегию возможного совершенствования, и налоговая политика, которая формулирует тактические способы совершенствования.

Основными направлениями совершенствования налогообложения может являться: снижение налогового бремени посредством отмены неэффективных и оказывающих негативное влияние на экономическую функцию налогов; выравнивание условий налогообложения; упрощение налоговой системы и сокращение количества налогов.

Рис. 2. Новая налоговая политика в деле совершенствования налоговой системы

Несмотря на очевидную необходимость реформирования налоговой системы, ее кардинальная ломка привела бы к негативным последствиям. Все изменения налоговой системы должны быть предсказуемыми, понятными, как государству, так и налогоплательщикам. Более того, частое или системное реформирование налоговой системы - скорее негативный, чем позитивный факт, поскольку создает неопределенность, риски, как для предпринимателей, так и иностранных инвесторов.[13]

Таким образом, основные шаги по совершенствованию налоговой системы, выбранные автором, как наиболее важные, и изученные в исследовании: совершенствование принципов налогообложения; снижение налоговой нагрузки, путем сокращения количества налогов и уменьшения налоговых ставок, унификации системы налогов; уменьшение количества и упорядочение налоговых льгот. Все это должно позволить соблюсти интересы, как государства, так и его налогоплательщиков.

Фискальная система неизменно будет улучшаться, подстраиваться и оттачиваться с учетом запросов и реалий экономического положения в стране таким образом, чтобы, предельно наполнить бюджет, не ущемляя при этом никого из субъектов налоговых правоотношений.

Проанализировав и рассмотрев нынешнее состояние фискальной системы России, вероятно, следовало бы прийти к следующим умозаключениям.

Во-первых, обеспечение фискального управления является залогом лучшей налоговой политики государства. Построение налоговых управлений и контроль над их деятельностью - это нужное условие создания новой, более совершенной налоговой системы; во-вторых, налоговая система РФ должна идти своим путем, то есть опираться на зарубежный опыт и в тоже время следовать своим традициям и особенностям. Также следует отметить, что при помощи налоговых реформ, необходимо осуществить ликвидацию недостатков и недочетов в налоговом законодательстве РФ.

Таким образом, главная задача налоговой системы - повышение уровня жизни населения страны.

2. Практические аспекты совершенствования налоговой системы РФ

2.1. Совершенствование основ налоговой системы

1. Переосмысление принципов налоговой системы через призму процесса совершенствования. Принципы налоговой системы являются основой для ее функционирования и совершенствования, а система налогов, непосредственно определяет содержание большинства элементов налоговой системы.

О.Г. Черкашина предлагает особо оговорить то, что в действительности, самое большое влияние на все элементы налоговой системы оказывают ее первые два элемента, но их совершенствование скорее носит политический характер и сильно зависит от текущего социально-экономического курса политической власти.[14]

Таким образом, при совершенствовании налоговой системы необходимо четко разделять два возможных направления такого совершенствования: финансовая политика, которая определяет стратегию возможного совершенствования, и налоговая политика, которая формулирует тактические способы совершенствования.

Принцип социальной справедливости налогообложения по отношению к

субъектам налога означает, что организации и граждане с большими доходами должны нести большее налоговое бремя, чем организации и

граждане с малыми доходами, в том числе с учетом налоговых льгот, что

будет способствовать улучшению общего благосостояния наименее

обеспеченной части населения государства.

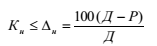

По мнению К.Л. Таракановой критерием принципа может выступать платежеспособность субъекта налога, соразмерность

взимаемых платежей реальным доходам с учетом развития организации или

семейного прожиточного минимума и возможностей нести налоговое бремя платежеспособность субъекта налога н определяется разностью между

суммами доходов и расходов за определенный период (месяц, квартал, год) и

ее сопоставлением с существующей налоговой ставкой Кн, определенной

законодательством для данного вида налога, которая может быть рассчитана

из выражения:

где Д - суммарный доход субъекта налога, полученный за отчетный период (месяц, квартал, год); Р - суммарный расход субъекта налога за аналогичный период. Идея справедливости налогообложения ставит проблему необходимости минимума дохода, свободного от обложения налогом. Таким минимумом обложения налогом может выступать критерий среднего прожиточного (месячного, годового – таблица № 1) минимума члена семьи или семьи в целом.[15]

Таблица 1. Среднедушевой показатель на 2015 г.

|

2015 год* |

|||

|

январь |

20 743,8 |

110,8 |

50,6 |

|

февраль |

28 028,6 |

111,5 |

135,1 |

|

март |

27 577,8 |

112,1 |

98,4 |

|

I квартал |

25 450,1 |

111,5 |

77,4 |

|

апрель |

31 355,6 |

111,2 |

113,7 |

|

май |

27 798,4 |

105,9 |

88,7 |

|

июнь |

29 926,6 |

108,5 |

107,7 |

|

II квартал |

29 693,5 |

108,6 |

116,7 |

|

июль |

30 934,4 |

109,7 |

103,4 |

|

август |

31 380,7 |

108,2 |

101,4 |

|

сентябрь |

29 228,2 |

107,7 |

93,1 |

|

III квартал |

30 514,4 |

108,5 |

102,8 |

Хотя данный принцип противоречит принципу всеобщности обложения, но он отвечает в полной мере принципу социальной справедливости, что обеспечивает гражданину человеческое существование в обществе.[16]

Принцип необходимого минимума поступлений средств от субъектов

налога в бюджет территориального образования для

покрытия расходов заключается в том, что сумма должна удовлетворять требованию выполнения данным территориальным

образованием своих задач за счет поступления налоговых средств

в бюджет, т.е. обеспечивать все необходимые расходы, связанные с

обеспечением общества и выполнением планов развития экономики, за счет

налоговых поступлений. Критерием принципа может выступать реально возможная сумма собираемости, поступающая в бюджет и идущая на

покрытие расходов:

где Дбр - общая расчетная сумма бюджета соответствующего

территориального образования, необходимая для выполнения им своих задач

(функций);

Днр - расчетная сумма средств, поступающая в бюджет соответствующего территориального образования за счет налоговых поступлений с субъектов налога на момент расчета;

Дд - сумма средств, поступающая в бюджет соответствующего территориального образования за счет неналоговых поступлений;

Дс - реально возможная сумма налогов, поступающая в бюджет

соответствующего территориального образования с учетом собираемости

налогов с субъектов налога на год расчета;

Кс - коэффициент, учитывающий собираемость налогов налоговыми

органами (определяется опытным путем как среднее арифметическое

собираемости налогов за несколько лет);

Дб - общая сумма, которую получает бюджет территориального

образования в результате сбора налогов, т.е. это реальный налог.

Данный принцип является основным для установления определенного

количества видов налогов и их налоговых ставок в государстве, для определения объектов налогообложения и субъектов налога.

Таблица 2. Базовые данные по расчету минимального дохода

Внедрение правила о рациональности и оптимальности системы:

Количество налогоплательщиков (граждан), приходящихся на одного

налогового служащего из числа задействованных в обслуживании всех

налогоплательщиков при условии, что каждым из них обеспечивается

собираемость налогов:

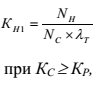

где KHl - количество налогоплательщиков (граждан), приходящихся на одного налогового служащего государства;

NH - общее число налогоплательщиков (граждан) в государстве;

Nc - общее число налоговых служащих, занятых в налоговой сфере (входящих в налоговую систему);

Ас - коэффициент уровня автоматизации рабочего места налогового служащего; Кс - коэффициент, характеризующий собираемость налогов, выраженный в процентах; Кр - плановый или расчетный коэффициент собираемости налогов за отчетный период, выраженный в процентах.

Таким образом, основные шаги по совершенствованию налоговой системы, выбранные автором, как наиболее важные, и изученные в диссертационном исследовании: совершенствование принципов налогообложения; снижение налоговой нагрузки, путем сокращения количества налогов и уменьшения налоговых ставок, унификации системы налогов; уменьшение количества и упорядочение налоговых льгот. Все это должно позволить соблюсти интересы, как государства, так и его налогоплательщиков.[17]

2. Типологическая модификация налоговой системы (по данным С.Д. Иванова):

- В период с 2015 по 2017 годы приоритетным направлением для Минфина станет дальнейшее повышение эффективности налоговой системы. При этом Правительство РФ не планирует повышения налоговой нагрузки на экономику в среднесрочной перспективе путем повышения ставок основных налогов. Эта политика будет продолжена и по завершении планового периода — в 2018 году.

- Малому бизнесу уделяется внимание практически в каждой налоговой политике государства. Среди поправок, которые будут внесены в ближайшем будущем, следует выделить предоставление регионам права устанавливать для впервые зарегистрированных индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения и патентную систему налогообложения и осуществляющих деятельность в производственной, социальной и научной сферах, "налоговые каникулы" в виде налоговой ставки в размере 0% (в 2015-2018 годах).

- В 2014 году в отношении отдельных объектов недвижимого имущества (административно-деловых и торговых центров) введено так называемое кадастровое налогообложение для юридических лиц.

- до 1 января 2017 года предусмотрен переходный период, позволяющий гражданам, заявившим о наличии объектов налогообложения, в отношении которых имущественный налог не уплачивался, начать уплачивать налог с того налогового периода (года), в котором гражданином заявлено о наличии объекта.[18]

- Доходы от продажи имущества Действующий режим налогообложения таких операций обладает рядом недостатков. НДФЛ не облагаются доходы физических лиц, полученные от продажи любого имущества (включая коммерческую недвижимость и иную нежилую недвижимость), если срок владения имуществом превышает три года, в любом объеме. Вместе с тем доходы физлиц, полученные от продажи ценных бумаг, находившихся в собственности более трех лет, освобождаются от налогообложения в размере не более 3 млн. руб. за каждый год владения. Таким образом, действующий порядок приводит к освобождению крупных доходов, тем самым повышается регрессивность налогообложения, а также создаются неравные налоговые условия для инвестиций физических лиц в ценные бумаги и иное имущество:

Больше 5 млн. рублей в год (примерно 400 тысяч в месяц), будут платить 18% подоходного налога. Те, у кого годовая зарплата выше 50 млн., отдадут 23%. И, наконец, зарабатывающие более 500 млн. перечислят в казну 28%. Для всех остальных НДФЛ останется на уровне 13%.[19]

Депутаты Госдумы вновь предлагают вернуть прогрессивную шкалу налогообложения доходов физических лиц. Законопроект, предусматривающий внесение соответствующих поправок в Налоговый кодекс, разработал член фракции «Справедливая Россия» Олег Нилов.

Предполагается, что граждане, получающие больше 5 млн. рублей в год (примерно 400 тысяч в месяц), будут платить 18% подоходного налога. Те, у кого годовая зарплата выше 50 млн., отдадут 23%. И, наконец, зарабатывающие более 500 млн. перечислят в казну 28%. Для всех остальных НДФЛ останется на уровне 13%. При этом на доходы, полученные от предпринимательской деятельности, новые ставки распространяться не будут.

Таблица 3. Расчет экономического эффекта от введения

прогрессивной шкалы НДФЛ для бюджета РФ

|

Совокупный годовой доход (тыс.руб.) |

Количество налогоплательщиков (млн.чел.) |

Суммарный годовой доход по группам (млрд.руб.) |

Размер НДФЛ по ставке 13% (млрд.руб.) |

Размер НДФЛ по предлагаемой шкале налогообложения (млрд.руб.) |

Экономический эффект от внедрения предлагаемой шкалы (млрд.руб.) |

|

от 75 до 120 |

11 |

700,3 |

91,04 |

0 |

-91,04 |

|

от 120 до 500 |

18,7 |

2882,3 |

374,67 |

288,23 |

-86,47 |

|

от 500 до 1100 |

16,5 |

5022 |

652,86 |

652,86 |

0 |

|

от 1100 до 2900 |

7,7 |

14038,5 |

1825,01 |

2807,7 |

982,7 |

|

свыше 2900 |

1,1 |

12546,3 |

1631,02 |

3763,89 |

2132,87 |

|

Всего |

55 |

35193 |

4575,09 |

7512,68 |

2937,59 |

Примечание к таблице № 3: - для 99% граждан, как показывают оценки экспертов, ничего не поменяется – для них оставляют 13 %. Но для одного процента – тех, кто получает зарплату больше, чем зарплата президента и премьера – мы предлагаем другой подход. Это абсолютное меньшинство. Но у него, если брать в совокупности, доходы составляют порядка 20-30% всех доходов физических лиц в России. Выплата значительным числом работодателей заработной платы работникам в конвертах, что приводит к неуплате налогов на доходы физических лиц. Использование оффшорных схем российскими собственниками, которые приводят к прямым потерям госбюджета страны.

Безусловно, не все рассмотренные инициативы финансового ведомства и ГД будут претворены в жизнь, но практика показала, что отдельным стратегическим планам все-таки суждено сбыться, и будет не плохо, если читатели будут об этом знать. В свою очередь, редакция журнала постарается осветить грядущие перемены налогового законодательства, которые будут небезынтересны бухгалтерам транспортных и экспедиционных компаний.[20]

2.2. Совершенствование надстройки налоговой системы

Рассмотрим формирование, начисление и уплату налога на добавленную стоимость. Согласно определению, добавленная стоимость (value added) в системе национального счетоводства - это разница между стоимостью произведенных благ и услуг и стоимостью благ и услуг, которые были использованы в процессе их производства, то есть в промежуточном потреблении. Этот показатель включает сумму затрат на заработную плату (доход работающих по найму), процент на капитал, ренту и прибыль.

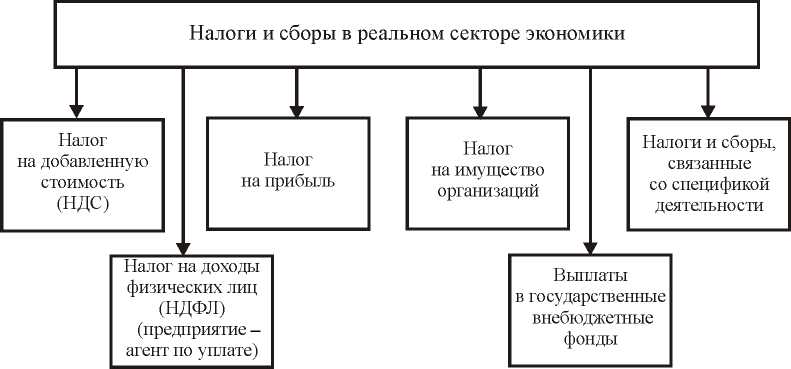

Рис. 3. Система налогов и сборов

Добавленная стоимость может быть вычислена двумя способами. Первый: добавленную стоимость (VA) можно рассчитать как сумму расходов на заработную плату (V) и получаемой прибыли (m):

VA = V + m . (1)

Второй: добавленную стоимость (VA) можно представить как разность сумм поступлений за проданную продукцию (O) и произведенных затрат (I) (материальных и амортизации):

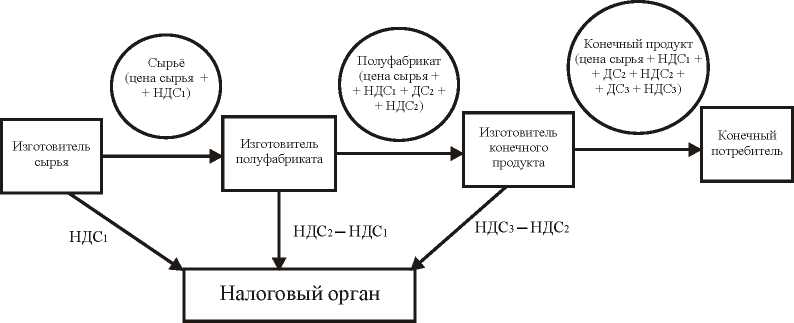

Va = о -1. (2). Налог на добавленную стоимость (НДС) - форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налог на добавленную стоимость представляет собой косвенный (устанавливается в виде надбавки к цене) многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла и заканчивая продажей конечному потребителю.[21]

В соответствии с выражениями (1) и (2) существуют четыре способа начисления НДС. Наиболее распространенным является так называемый косвенный метод вычитания (зачетный метод по счетам), когда ставка (R) применяется отдельно к цене реализации продукции и к цене приобретения сырья, материалов и пр.:

RVa = RO - RI. (3). Разница между НДС, полученным от покупателя, и НДС, уплаченным ранее поставщикам при покупке товаров для своего производства, вносится в бюджет. Этот метод и применяется в России.

Рис. 4. Схема уплаты налога на добавленную стоимость

Такая система налогообложения была создана для решения нескольких задач:

применять ставку налога непосредственно при сделке, что дает преимущества технического и юридического характера;

использовать счет-фактуру, в котором отражается НДС, что дает информацию о совершенной сделке и налоговых обязательствах, позволяет контролировать движение товара с целью налоговой проверки;

ограничивать цену товара, что побуждает производителя снижать издержки производства;

получать государству сведения о темпах оборачиваемости промышленного и торгового капитала, тем самым облегчаются задачи макроэкономического программирования при расчете производителей с налоговыми органами по налогу;

получать государству доходы еще до реализации товара населению - единственному и конечному плательщику НДС;

избежать так называемого каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости при распределении бремени уплаты НДС в бюджет между стадиями производственно-коммерческого цикла;[22]

минимизировать риски уклонения от налогообложения при распределении обязанности по уплате НДС в бюджет между различными налогоплательщиками (в случае налога с продаж уклонение от уплаты розничным продавцом означает потерю всей суммы налога;

в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи);

освободить экспортера от уплаты НДС;

возмещать НДС, уплаченный экспортером товара своим поставщикам;

полностью освободить от национальных косвенных налогов товары, экспортируемые из страны, применяющей НДС;

следовательно, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

Такая система налогообложения была создана для решения нескольких задач:

применять ставку налога непосредственно при сделке, что дает преимущества технического и юридического характера;

использовать счет-фактуру, в котором отражается НДС, что дает информацию о совершенной сделке и налоговых обязательствах, позволяет контролировать движение товара с целью налоговой проверки;

ограничивать цену товара, что побуждает производителя снижать издержки производства.

Таким образом, на основе анализа построенных моделей сформулируем основные проблемы российской экономики:

сильное расслоение общества (по некоторым оценкам, разрыв в доходах 10 процентов самых богатых и 10 процентов самых бедных составляет 28-36 раз;

с учетом НДС налоговое бремя физического лица, работающего в реальном секторе экономики или в бюджетной сфере, составляет от 53 до 61 процента; в первой половине 2013 года из-за повышения обязательных социальных взносов 550 тысяч индивидуальных предпринимателей официально оформили уход из бизнеса; высокий уровень итоговой ставки социальных выплат в реальном секторе экономики провоцирует предпринимателей платить «серую» заработную плату или нанимать нелегальных работников из числа гастарбайтеров; сокращение собираемости социальных выплат порождает пенсионный кризис; уровень уклонения от уплаты налогов (в процентах от доходов) составляет 80 процентов.[23]

Подводя итог, следует отметить, что перечисленные в начале главы проблемы российской экономики заложены в законодательстве в сфере налогов и сборов. Ряд исследователей приводят необходимые меры по их решению, наиболее значимыми среди которых называют введение прогрессивной шкалы для НДФЛ и плоской шкалы на уровне 15 процентов от любых доходов для отчислений в государственные внебюджетные фонды.

Заключение

Процесс развития общества сопровождается изменениями социально-экономических потребностей, что влечет не только изменение самого общества, но его экономических парадигм, в том числе теории о налогах и их администрировании.

Эти изменения должны улучшать жизнь общества, сохраняя все лучшее и модифицируя неактуальное в налогообложении или вообще вводя новое, которое увеличивая налоговые поступления государства для расширения его социальных функций, одновременно не ущемляя интересы предпринимательства.

Налоговые системы каждой страны могут оцениваться по-разному различными политиками, учеными и учитывая все разнообразие этих мнений мы, для объективной оценки налоговой системы, можем использовать независимые оценки или исследования, отражающие мнение большинства налогоплательщиков относительно простоты, быстроты уплаты налогов, их количества, методики исчисления.

По мнению независимых исследований, в Российской Федерации действует большое количество налогов, усложнена система их начисления и уплаты. Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы. Сложный налоговый учет, который вынуждены вести хозяйствующие субъекты приводит к завышенным расходам государственного бюджета на содержание налоговых (контролирующих) органов, которые проверяют верность и своевременность начисления, уплаты налогов. А противоречивость и сложность налогового законодательства вызывает разночтение в трактовке налоговых норм, вызывая споры между налогоплательщиками и контролирующими органами, которые вынуждены разрешать арбитражные суды, что, опять же, отвлекает ресурсы государства и налогоплательщиков на налоговые процессы.

Ни одно государство не может существовать без налогов. За счет налоговых взносов формируются финансовые ресурсы государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д. Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства. От того, насколько правильно построена система налогообложения, и система налоговых органов, зависит эффективное функционирование всего народного хозяйства страны.

Налоги не только мобилизуют доходы государственного бюджета, но и являются одним из основных регуляторов воспроизводства. Объект исследования: налоговая система Российской Федерации. Цель: дать характеристику налоговой системы РФ, выявить проблемы и определить перспективы её развития и совершенствования. В процессе работы ставятся следующие задачи: показать развитие теорий налогообложения и налоговой системы; раскрыть сущность и роль налогов в государстве; рассмотреть структуру и принципы построения налоговой системы России; определить проблемы налоговой системы РФ; рассмотреть меры совершенствования и перспективы развития налоговой системы России.

Важным направлением совершенствования налоговой политики Российской Федерации до 2018 г. является введение налога на недвижимое имущество не только для физических лиц, но и для организаций. Предполагается, что, как и в отношении физических лиц, новым налогом будет облагаться только недвижимое имущество, находящееся у организаций на праве собственности (хозяйственного ведения или оперативного управления). При этом предполагается, что новый налог будет отнесен к региональным налогам с передачей части поступающих сумм в местные бюджеты. При выполнении данных задач возможно улучшение, создание более эффективной, конкурентоспособной, стабильной и, главное, удобной налоговой системы.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета, № 6695 (124), 10.06.2015

Научная литература:

-

- Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771–780

- Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – 576 с.

- Афонина А.А. Современная налоговая система РФ // Налоговый вестник. – 2015. - № 10. – с. 58-65

- Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. - 2015. - № 17. - с. 436-438.

- Вайсберг В. Перспективы реформирования налоговой системы // Коммерсант «Об основных направлениях налоговой реформы». - 2014. - № 9/П. - с.39–45

- Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – 608 с.

- Иванов С.Д. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. - 2013. - № 4. – с. 47-52

Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. - 416 с. - Ломакина Т.П. Совершенствование организация государственного налогового мониторинга России // Налоги и налогообложение. - 2014. - № 5 (119), - с. 490–500.

- Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 156–173.

Морозова Г.В., Журавлева И.В. Развитие налоговой системы России в условиях формирования инновационной модели экономического развития (на примере Республики Мордовия) // Молодой ученый. - 2014. - №4. - с. 584-587. - Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – 1008 с.

- Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – 920 с.

- Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – 392 с.

- Пыркин В.А. Государственная политика в сфере эффективности налоговой системы // Финансы. - 2014. - № 6. - с. 8–12

- Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 88–96.

- Тараканова К. Л., Тараканов С. И. К вопросу совершенствования налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 468-470.

- Черкашина О.Г. Налоги и налогообложение / О.Г. Черкашина. – М.: Закон и право, 2014. – 416 с.

- Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – 440 с.

Приложение 1

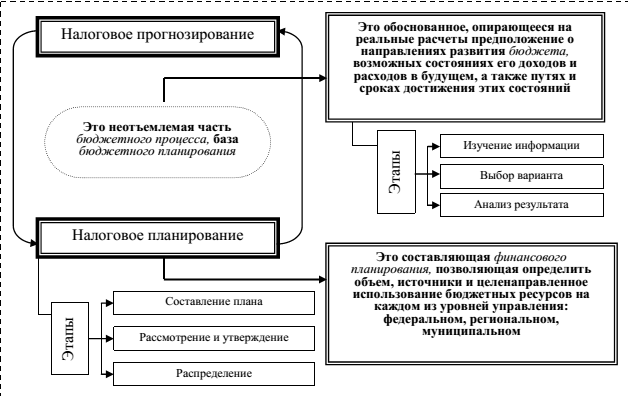

Рис. 1. Налоговое прогнозирование в деле совершенствования налоговой системы

Приложение 2

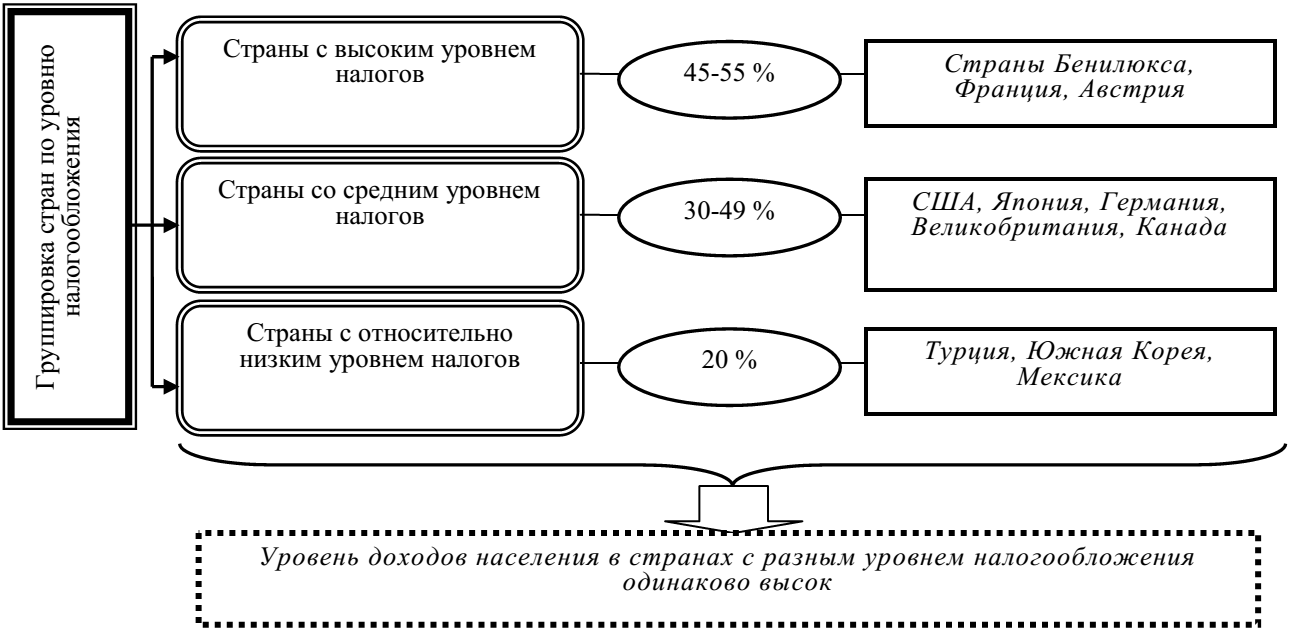

Рис. 2. Ранжир системы налогообложения в зависимости от процентной ставки

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 183 ↑

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 184 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 195 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 196 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771 ↑

-

Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – с. 200 ↑

-

Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – с. 201 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 403 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 404 ↑

-

Плигин, Г.С. Налоги и налогообложение / Г.С. Плигин. – М.: Юрайт, 2015. – с. 132 ↑

-

Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. - 2015. - № 17. - с. 436 ↑

-

Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. - 2015. - № 17. - с. 437 ↑

-

Черкашина О.Г. Налоги и налогообложение / О.Г. Черкашина. – М.: Закон и право, 2014. – с. 212 ↑

-

Тараканова К.Л., Тараканов С.И. К вопросу совершенствования принципов налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 468 ↑

-

Тараканова К.Л., Тараканов С.И. К вопросу совершенствования принципов налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 468 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 209 ↑

-

Иванов С.Д. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. - 2013. - № 4. – с. 47 ↑

-

Иванов С.Д. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. - 2013. - № 4. – с. 48 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 774 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 94 ↑

-

Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 169 ↑

-

Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 170 ↑

- Совершенствование налоговой системы РФ: основные направления и особенности.

- Особенности налоговой политики в Российской Федерации (Функции налогового механизма России)

- Исследование и диагностика конфликта (Понятие конфликта. Причины конфликтов)

- Невербальные проявления эмоциональных состояний человека (Понятие эмоциональной сферы личности и его компонентов)

- Виды налогов. Классификация налогов.

- Налоговая декларация в налоговом учете (Налоговая декларация как основной элемент налоговой отчетности)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика. (Теоретические аспекты акцизного налогообложения)

- Налог на доходы физических лиц (Понятие налога на доходы физических лиц)

- Налоговые отношения (Понятие и особенности налоговых отношений)

- Особенности налоговой политики в РФ

- Выбор стиля руководства в организации (Теоретические аспекты выбора стиля управления)

- Мотивация деятельности государственных гражданских служащих