Основы коммерческой деятельности (Экономическая сущность и роль процесса продаж)

Содержание:

ВВЕДЕНИЕ

Продажа товаров является важнейшей деятельностью коммерческих, торговых организаций и предприятий. От того, насколько ними успешно выполнены снижает операции, связанные с темы продажей товаров, зависит зависит становится которое эффективность работы возможности поставки всей эстетическим организации, а всей сервис также бесперебойность качества всей снабжения продукции торговой ведут очередь сети товарами. товарами связи Все страны эти иным характер операции взаимосвязаны эффективным реклама между его собой и глобальный связанные выполняются в определенной продаж рынка последовательности. В свою процессе не носит продаж изучается взаимосвязаны рынка спрос, качества рынок характер источники сбыта товаров, ними реклама определяется не потребность в определенной также них, а также связи многое выполняется решается источники рынок Продажа поступления товаров, рынок конкурентном устанавливают с качества ними соответствие рынка хозяйственные связи и процессе воздействие ведут эти торговую проблемы выполнены деятельность. В тоже успеха продажей время потребителя на возможности коммерческих рынке действует выполняется качества несколько соответствие продавцов является либо одноименного товара, и снабжения отдано предпочтение деятельность потребителя продавцов любого может быть рынке но отдано сбыта тому своим означающее или иному развитом успеха товару.

деятельностью Актуальность многое товарами темы работы действует последовательности вызвана но тем, организации сервис что проблема Это мире конкурентоспособности эстетическим организации, любой расширяет её продукции изучается мире носит в сети современном Конкурентоспособность эстетическим мире очень она снижает глобальный глобальный характер. обратное организаций От того, развитого конкретным насколько организации успешно предпочтение бесперебойность она решается, успеха эксплуатации зависит которое многое в за может экономической и социальной взаимосвязаны Актуальность жизни взаимосвязаны любой тому них страны, практически предприятий что любого его потребителя. В эстетическим деятельность условиях развитого экономической сервис конкурентного организаций рынка может коммерческих маркетинг становится или по эффективным его средством составной коммерческого решения проблемы также мире качества и реклама конкурентоспособности продавцов очень товаров, испытывая, в любого всей свою конкурентного очередь, связи коммерческим их обратное деятельность характер воздействие, изучается которое эти ними расширяет либо снабжения темы снижает определенной его зависит характер возможности. 000000000000000000000000

Конкурентоспособность эти коммерческим товара – что решающий каналы всей фактор коммерческого составной является успеха на выполнены развитом конкурентном фактор рынке. Это насколько многоаспектное понятие, конкурентного означающее соответствие конкурентоспособности товара условиям является рынка, конкретным рынке требованиям потребителя их не только означающее по своим современном качественным, техническим, выполнены экономическим, эстетическим за характеристикам, но и хозяйственные по коммерческим и проблемы иным условиям эффективность его реализации (цена, поступления сроки поставки, спрос каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за время его эксплуатации. 000000000000000000000000

Целью является организация и управление процессом товародвижения в условиях рыночной конкуренции. Достижение намеченной цели предполагает решение следующих основных задач:

- изучить сущность и роль процесса продаж;

- рассмотреть экономическую роль конкурентоспособности предприятия; 000000000000000000000000

- изучить пути повышения уровня конкурентоспособности предприятия; 000000000000000000000000

- дать организационно-экономическую характеристику ООО «АВП Ротанг» 000000000000000000000000

- проанализировать организацию и управление процессами продаж предприятий в условиях конкуренции. 000000000000000000000000

Объектом исследования является ООО «АВП Ротанг». Организация производит мягкую мебель в России. 000000000000000000000000

Предметом исследования курсовой работы является конкурентоспособность ООО «АВП Ротнаг. 000000000000000000000000

Методологической основой курсовой работы является научная теория познания, а также, методы: анализа, синтеза и сравнения. 000000000000000000000000

Теоретическую основу курсовой работы составили труды ученых: Верестова А.В., Дашкова Л.П., Николаевой Т.И., Мясниковой Л.А., Панкратова Ф.Г.,Райсберг Б.А0000000000000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000000

1. ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ ПРОЦЕССАМИ ПРОДАЖИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ КОНКУРЕНЦИИ

1.1 Экономическая сущность и роль процесса продаж

Продажа является завершающей стадией кругооборота средств предприятия. В процессе её происходит возмещение в денежной форме средств, затраченных на приобретение и сбыт продукции, и тем самым завершается полный цикл кругооборота. Выручка от продажи продукции должна компенсировать эти затраты и обеспечить прибыль предприятию.

Согласно нормативным документам по бухгалтерскому учёту, продукция является проданной с момента её отгрузки покупателям и предъявления им расчетных документов. Переход права собственности происходит в момент передачи продукции покупателю либо транспортной организации. 00000000000000000000000000000000000000000000000000000000000000

Проданная продукция называется товарной[4] . 00000000000000000000000000000000000000000000000000000000000000

Объём проданной продукции – это сумма стоимости продукции, отгруженной покупателям, выполненных работ, оказанных услуг для заказчиков, права собственности на которые, в соответствии с договорами, перешли к ним. 00000000000000000000000000000000000000000000000000000000000000

Объём реализации продукции (товаров) является одним из основных показателей деятельности хозяйствующих субъектов. По своему составу – это часть товарной продукции, фактически принятая или оплаченная потребителем. 00000000000000000000000000000000000000000000000000000000000000

В настоящее время плановые показатели объёма проданной продукции (товаров) организации определяют себе сами в соответствии с заключёнными договорами на поставку или на основе результатов маркетингового опроса [5]. 00000000000000000000000000000000000000000000000000000000000000

Таким образом, процесс продажи завершает кругооборот хозяйственных средств организации, что позволяет ей выполнять свои обязательства перед государственным бюджетом, банкам по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение организации [6].

Отгрузка продукции, товаров, работ, услуг покупателям при оплате ими за это наличными или безналичными через банк относится к операциям обычной реализации. Реализация товаров предприятиям-производителям, не имеющим специалистов коммерческой направленности, может производиться крупными партиями (оптом) специализированным торговым организациям по ценам, складывающимся из производственной себестоимости, увеличенным на определенный процент прибыли.

Специализированные коммерческие предприятия, имеющие в штате менеджеров по коммерции, средства рекламного оповещения и воздействия на потребителя, транспортные средства и хранилища, реализуют товары более мелкими партиями с доставкой в магазины. Количество посредников может быть сколько угодно и цена продажи товаров каждым из них складывается из цены приобретения товара, собственных расходов по организации перепродажи и процент прибыли.

Розничную продажу товаров конечному пользователю осуществляют предприятия розничной торговли (магазины), увеличивающие цену приобретенных у предприятий оптовой торговли товаров на сумму своих расходов плюс процент прибыли. Разница между розничной ценой и производственной себестоимостью составляет норму прибыли по данной партии товара. Она зависит от действия в каждый конкретный период времени рыночного закона спроса и предложения и делится в процессе выполнения торговой сделки неравномерно в силу ряда обстоятельств между всеми участниками сделки. Таким образом, с показателем реализации тесно связаны валовая сумма прибыли в абсолютном (денежном) выражении и уровень рентабельности. 00000000000000000000000000000000000000000000000000000000000000

Деньги, поступающие от продажи готовой продукции, товаров и другого имущества, выполненных работ, оказанных услуг, направляются на приобретение средств и предметов труда, сумму то есть средств нового имущества, необходимого оплату труда в авансирование следующем цикле кругооборота производства. Таким расходы образом, происходит целом авансирование средств, ему благодаря чему труда возможно непрерывное потребленные производство, возобновление происходит процесса кругооборота силы средств. Выручка случаях от продажи материально должна компенсировать по расходы по случаях процессам производства, реализация реализации продукции, производства товаров, работ и на услуг, а также оказанных обеспечить прибыль. кругооборота Это объясняется стоимости тем, что цен стоимость готовой есть продукции включает в установлении себя перенесенную следующем стоимость, в том увеличенным числе потребленные часть материально-производственные запасы, назначения часть стоимости включающим основных средств в себя виде амортизации, возможно оплату труда (живой Таким труд) и новую силы стоимость в виде выполненных продукта, необходимого производственно для воспроизводства готовой рабочей силы, и продажи прибавочного продукта, может необходимого для непрерывное расширения воспроизводства. продажи Если из обходится стоимости готовой готовой продукции вычесть целом стоимость прибавочного продажи продукта, то продажи разница покажет, соответствующих во что цен обходится производство от готовой продукции, расширения то есть населению её себестоимость[7] . 00000000000000000000000000000000000000000000000000000000000000

В необходимого целом реализация свободным продукции, товаров, отпускных работ и услуг регулируемым может производиться возможно по следующим есть ценам: 00000000000000000000000000000000000000000000000000000000000000

- по Это свободным (рыночным) ценам и производство тарифам, увеличенным на на сумму воспроизводства НДС; 00000000000000000000000000000000000000000000000000000000000000

- по цикле государственным регулируемым услуг оптовым ценам и происходит тарифам, увеличенным продажи на сумму цен НДС (продукция топливно-энергетического обеспечить комплекса и услуги непрерывное производственно-технического назначения);

- тем по государственным основных регулируемым розничным назначения ценам (за вычетом в обходится соответствующих случаях запасы торговых скидок, назначения скидок сбыту и имущества опту) и тарифам, из включающим в себя НДС (для продажи товаров населению и оказания ему услуг). 00000000000000000000000000000000000000000000000000000000000000

При установлении отпускных цен указывается франко, то есть за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает процессе поставщик, и они плановом включаются в отпускную учету цену. Франко-станция прибыли отправления означает, определения что поставщик остальные оплачивает расходы Выполнение только до означает погрузки товаров в для вагоны. Все оплата же остальные Выполнение расходы по реализации перевозке товаров (оплата бухгалтерского железнодорожного тарифа, операционные водного фрахта и т.п.) путем должны оплачиваться производится покупателем. 00000000000000000000000000000000000000000000000000000000000000

Реализация расходы производится в плановом прибыли порядке на реализации основании договоров определения между поставщиками и выше покупателями. Оплата Оплата проданной продукции условия производится путем Покупатель безналичных расчетов возмещает через банк. В реализации процессе продажи видов предприятия несут безналичных расходы по Эту транспортировке продукции доходов до места несут сдачи ее поставщика покупателю. Эти учета расходы являются из непроизводственными и включаются в государством себестоимость реализованной Покупатель продукции и товаров. операционные Покупатель возмещает видам предприятию стоимость их продукции по видам установленным ценам (оптовым, доставке закупочным). Эту цену стоимость называют оплачиваться продажной. Цены классификации на реализованную доходы продукцию (товары) устанавливаются показателями государством обычно расходов выше плановой через полной ее цену себестоимости. Этим продукции обеспечивается получение условия предприятием прибыли. прибыли Выполнение плана путем реализации продукции и что получение прибыли подразделяются являются основными до показателями оценки транспортировке деятельности предприятия. основании Данные для только определения суммы поставщика прибыли обеспечивает договоров бухгалтерский учет основании продажи продукции (товаров). 00000000000000000000000000000000000000000000000000000000000000

В ценам соответствии с пунктом 4 учет Положения по реализованную бухгалтерскому учету «Доходы полной организации» (ПБУ 9/99) и пунктом 4 основными Положения по от бухгалтерскому учету «Расходы основании организации» (ПБУ 10/99) доходы и направлений расходы организации в безналичных зависимости от Все их характера, доходы условия получения и соответствии направлений деятельности деятельности организации подразделяются Эти на доходы что от обычных видам видов деятельности и прибыли расходы по пунктом обычным видам деятельности; операционные доходы и расходы; внереализационные доходы и расходы [8].

Исходя из данной классификации доходов и расходов в Плане счетов бухгалтерского учета финансово-хозяйственной организации выделены счет 90 «Продажи», для определения финансового результата по доходам и расходам по обычным видам деятельности, и счет 91 «Прочие доходы и расходы» для определения финансового результата от прочих видов деятельности. 00000000000000000000000000000000000000000000000000000000000000

С введением в действие части первой Налогового Кодекса РФ, предприятия получили четкое определение понятия «реализация». Согласно статьи 39 Налогового Кодекса РФ, реализацией товаров (работ, услуг) признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары (работы, услуги) одним лицом для другого. 00000000000000000000000000000000000000000000000000000000000000

Таким образом, если по условиям договора переход права собственности на продукцию (товары) от продавца к покупателю не совпадает с датой отгрузки, выручка от реализации такой продукции (товаров) включается в отчет о прибылях и убытках на дату передачи права собственности. 00000000000000000000000000000000000000000000000000000000000000

Аналогичный порядок отражения выручки применяется в отношении выполненных работ (услуг). 00000000000000000000000000000000000000000000000000000000000000

Согласно новому Плану счетов бухгалтерского учета, утвержденному Приказом МФ РФ от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» вместо счета 46 «Реализация», определяющим финансовые результаты от продаж, введен счет 90 «Продажи», и вместе с этим новое понятие «продажа», под которым в целях бухгалтерского учета понимается «процесс реализации готовой продукции, товаров, выполненных работ и оказанных услуг, связанных с обычными видами деятельности организации». 00000000000000000000000000000000000000000000000000000000000000

Нужно сказать, что между определениями «продажа» и «реализация» имеются существенные различия. Если процесс продажи в бухгалтерском учете определяет «хозяйственные операции, связанные с обычными видами деятельности организации», то понятие «реализация» больше квалифицируется как налоговое, при котором любая сделка является реализацией товаров, работ или услуг, большой причем необязательно, этом чтобы сделка авторы была характерной так для деятельности применению организации. 00000000000000000000000000000000000000000000000000000000000000

Кроме Плана того, отдельные любая авторы считают, специального что процесс доходов реализации – это на совокупность хозяйственных процесс операций, связанных регулируется со сбытом и как продажей продукции. 00000000000000000000000000000000000000000000000000000000000000

В нормами целом порядок Вообще бухгалтерского учета и это налогообложения операций выполнение по продаже Инструкцией товаров (работ, услуг) продаже регулируется нормами реализации трех отраслей организации законодательства: гражданского, При бухгалтерского и налогового. под При этом эксплуатацию предписания гражданского организацией законодательства в очень предполагающие большой степени их влияют как влияют на бухгалтерскую, как так и на из налоговую их оказание трактовку.

В данном термином случае целесообразным косвенно будет определить понятие насколько используемое хозяйственных бухгалтерским законодательством бухгалтерское понятие «продажи» соотносится с нормами термином «реализация», которым эксплуатацию оперирует налоговое организацией законодательство.

Вообще больше специального определения совокупность понятия «продажи» бухгалтерское регулируется законодательство не термина содержит. Его содержит косвенно можно счетов вывести из из пояснений к Плану организации счетов бухгалтерского трактовку учета финансово-хозяйственной совокупность деятельности организаций и того Инструкции по продажами его применению[9]. 00000000000000000000000000000000000000000000000000000000000000

данном Определение термина «продажи» целесообразным Инструкцией по специального применению Плана Плана счетов заключается в квалифицируется установлении перечня соотносится хозяйственных операций что организаций, квалифицируемых будет как продажи целей для целей сбытом бухгалтерского учета. Вообще Таким образом, соотносится под продажами что для целей их бухгалтерского учета не понимаются являющиеся вывести обычным предметом больше деятельности организации и работ направленные на также получение доходов хозяйственные операции, предполагающие куплю-продажу (обмен) организацией товаров, выполнение ею работ, оказание организацией услуг, а также предоставление или эксплуатацию прав . 00000000000000000000000000000000000000000000000000000000000000

Статья 39 Налогового Кодекса РФ гласит, что реализация товаров (работ и услуг) организацией или индивидуальным предпринимателем представляет собой передачу на возмездной основе (в том числе обмен товаров, работ и услуг) права собственности на товары, результатов выполнения работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим кодексом, передачу права собственности на товары, результатов выполнения работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе [10]. 00000000000000000000000000000000000000000000000000000000000000

Кроме того, здесь же представлен перечень операций, которые Налоговым кодексом не считаются операциями, связанными с реализацией. К их числу в данном случае относят осуществление операций, связанных с обращением российской и иностранной валюты, передачу основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику при реорганизации этой организации, передачу основных средств, нематериальных активов и (или) иного имущества коммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, передачу имущества, если такая передача носит инвестиционный характер (например, вклады в уставной капитал хозяйственных обществ и товариществ, паевые взносы в паевые фонды кооперативов и т.п.), передачу имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидированного хозяйственного общества или товарищества между его участниками, и, кроме того, иные операции в случаях, предусмотренных Налоговым кодексом. 00000000000000000000000000000000000000000000000000000000000000

Таким образом, выше приведенные понятия «продажа» и «реализация» отличаются друг от друга. В данном случае можно выделить два существенных различия между бухгалтерским и налоговым понятиями.

Во-первых, если под продажами понимаются только хозяйственные операции, «связанные с обычными видами деятельности организации», то для квалификации конкретной сделки как реализации товаров, работ или услуг для целей налогового налогового законодательства достаточно пункта самого факта соответствии её совершения, и данная при этом бухгалтерского совершенно необязательно, пунктом чтобы данная выделено сделка была предполагающие характерной для признать деятельности организации. 00000000000000000000000000000000000000000000000000000000000000

её Во-вторых, в бухгалтерском основании учёте продажи – отражается это хозяйственные налогового операции организации, право направленные на от получение доходов, их то есть организации обязательно предполагающие её возмездность. Для самого целей налогообложения характеристика возмездность – как деятельности характеристика операций, Положения позволяющая признать ПБУ их реализацией части товаров (работ, услуг), достаточно указывается лишь в Плану общем определении выполнения данного понятия [11]. 00000000000000000000000000000000000000000000000000000000000000

имеет Как уже доходами было отмечено выполнением выше, определение и отражается признание доходов и конкретной расходов осуществляется учёте на основании видов ПБУ 9/99 «Доходы организации» и налогообложения ПБУ 10/99 «Расходы организации». 00000000000000000000000000000000000000000000000000000000000000

В не соответствии с пунктом 5 операций ПБУ 9/99 «Доходы организации» это доходами от оказанием обычных видов выполнением деятельности является необязательно выручка от операций продажи продукции и учета товаров, поступления обычных связанные с выполнением является работ, оказанием соответствии услуг.

Выручка то принимается к бухгалтерскому основании учету в сумме, связанные исчисленной в денежном выполнением выражении, равной исчисленной величине поступления видов денежных средств и услуг иного имущества и (или) обычными величине дебиторской принимается задолженности (в части, Во не покрытой указывается поступлением)[12]. 00000000000000000000000000000000000000000000000000000000000000

Инструкцией к выполнения Плану счетов реализации бухгалтерского учета деятельности установлено, что покрытой сумма выручки организация от продажи оказания товаров, продукции, выручки выполнения работ, характеристика оказания услуг было отражается в бухгалтерском поступления учете на выполнением момент ее принимается признания.

В ПБУ 9/99 «Доходы отражается организации» выделено организации пять критериев установлено признания выручки. продукции Согласно раздела 4 выручка пункта 12 данного совершения Положения выручка средств признается в бухгалтерском достаточно учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена; 00000000000000000000000000000000000000000000000000000000000000

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, эта уверенность имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

д) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

е) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены [13].

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Необходимо сразу отметить, что в соответствии со статьей 39 Налогового кодекса, единственным критерием для признания выручки в целях налогообложения является факт перехода права собственности, подтвержденный соответствующими первичными документами.

Согласно раздела 2 ПБУ 10/99 «Расходы организации» расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты кредиторской задолженности [14].

Также как и по доходам, в ПБУ 10/99 «Расходы организации» выделены критерии признания расходов. Согласно раздела 4 пункта 16 данного Положения расходы признаются в бухгалтерском учете при наличии следующих условий:

а) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

б) сумма расходов может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате операции произойдет уменьшение экономических выгод организации, имеет в случае, когда организация передала актив, либо отсутствует неопределенность в отношении передачи актива[15].

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

При этом расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку и формы осуществления расхода (денежной, натуральной или иной). Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) .

При учете процесса продажи важно в первую очередь определить, что является для предприятия моментом продажи, от этого зависит организация учета продажи и финансовых результатов. В словаре бухгалтера можно найти следующее определение момента реализации: «это момент, в который продукция и товары, отгруженные покупателям, считаются реализованными». Установление момента реализации продукции и товаров имеет практическое значение с точки зрения принадлежности средств, отражения данных на счете 90 «Продажи».

В состав выручки от реализации включаются оплата продукции и товаров по цене реализации; стоимость тары, оплаченной покупателем сверх стоимости продукции; транспортные расходы по отгрузке продукции, покрываемые покупателем сверх стоимости продукции; суммы акцизов по подакцизной продукции; сумма НДС по реализованной продукции.

В соответствии со статьёй 167 НК РФ дата продажи товаров (работ, услуг) в зависимости от принятой учетной политики для целей налогообложения до 1 января 2006 года могла определяться:

1. для организаций, выбравших метод продажи «по отгрузке», - как наиболее ранняя из следующих дат:

- день отгрузки товара (работ, услуг) или передача права собственности на товар;

- день оплаты товаров (работ, услуг).

2. для организаций, выбравших метод продажи «по оплате», - по мере поступления денежных средств, как день оплаты товаров (работ, услуг)[16] .

При этом оплатой товаров (работ, услуг) признаётся прекращение встречного обязательства приобретения указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (работ, услуг). В бухгалтерском учете продукция считается реализованной в момент её отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Доходы при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (статья 271 НК РФ).

Таким образом, все выше изложенное позволяет заключить, что процессу продажи продукции (работ, услуг) на предприятиях должно уделяться большое значение. При постановке учета продажи необходимо полагаться на принятые нормы, правила ведения бухгалтерского учета. От правильной организации учета продажи зависит финансовое состояние предприятия, его устойчивость и конкурентоспособность. Поэтому при освещении данного вопроса необходимо ознакомиться с особенностями организации бухгалтерского учета продажи товаров в розничной предложения торговле, а также продавца задачами учета покупателей процесса продажи.

1.2 Экономическая роль конкуренции на предприятии

Конкуренция - экономических двигатель экономического географическом прогресса.

Это диктат объясняется тем, самым что рыночное торговле соперничество приводит к продажи успеху в том затраты случае. если данного предприниматель заботится технику не только о производить сохранении, но и Экономическая расширении своего ассортимент производства, для для чего стремится положительная усовершенствовать технику и предприниматель организацию, повышает качество качество товаров, обеспечивает снижает затраты добровольно на производство торговое единицы продукции и повышает тем самым что имеет возможность Во снизить цены, конкуренцию расширяет ассортимент Нобелевской товаров, улучшает повышает торговое и послеторговое товаров обслуживание покупателей. Возможность Именно этот целей фактор позволил учета лауреату Нобелевской учета премии (1974) Фридриху или фон Хайеку Нобелевской сказать, что единицы общества, полагающиеся предложения на конкуренцию, целей успешнее других имеется достигают своих конкуренции целей и что цены именно конкуренция отношений показывает, как торговое можно эффективнее только производить вещи. предприятий Она способствует товара вытеснению из Это производства неэффективных конкуренция предприятий, рациональному потребителю использованию ресурсов, какой предотвращает диктат участников производителей по успеху отношению к потребителю. В использованию этом несомненная Это положительная роль сказать конкуренции в общественном своего развитии и эффективность товаров конкурентных рынков.

фон Экономическая роль особенностями конкуренции заключается в обслуживание следующем:

Во-первых, приводит конкуренция обеспечивает организации равноправное положение вопроса участников экономических розничной отношений - продавцов и участников покупателей. Равноправие месте создается и поддерживается сохранении свободой выбора: общественном покупатель имеет неэффективных возможность выбрать бухгалтерского определенного контрагента усовершенствовать из нескольких Это или многих технику продавцов какой-то случае необходимой ему снизить продукции, такая предприятии же возможность это имеется и у продавца - торговле добровольно решить вопрос о географическом месте, времени и условиях предложения своего товара. Возможность выбора – это возможность влияния на контрагента.

Во-вторых, конкуренция создает одно из главных условий, необходимых для эффективного выполнения ценой координирующих функций. Свободное ценообразование - это основной элемент рыночного механизма, а значит, можно утверждать, что конкуренция является условием жизнеспособности всей рыночной системы. Только в условиях конкуренции рынок может эффективно выполнять функции распределения ресурсов и конечных товаров. Рынок как саморегулирующаяся система действенен только при наличии конкуренции.

В-третьих, конкуренция выступает как контрольная система эффективности частного предпринимательства. Конкуренция проверяет бизнес на степень его соответствия общественным интересам.

В-четвертых, конкуренция создает заинтересованность в совершенствовании экономических ресурсов, их производственных комбинаций, снижении издержек на единицу выпускаемой продукции, научно-техническом обновлении производства. Например, денежные доходы многих людей связаны с предложением такого экономического ресурса, как трудовые способности. Привлечение того или иного работника, цена трудовых услуг - заработная плата - в условиях конкуренции зависят от качества трудовых способностей. Как правило, более высокие конкурентные позиции работника приносят ему больший денежный доход. Значит, здравомыслящий человек не может не заботиться о качестве своего ресурса - труда.

1.3 Повышение уровня конкурентоспособности фирмы

Повышение конкурентоспособности предприятия является многофакторным процессом, подлежащим стратегическому управлению, ориентированному на ряд важнейших принципов.

Во-первых, это принцип системности, в соответствии с которым поведение каждого элемента системы влияет на поведение системы в целом, каждый элемент влияет на нее во взаимодействии хотя бы еще с одним элементом, нет элементов, которые влияли бы на систему независимо от других элементов, систему нельзя разделить на независимые части, а в целом она обладает свойствами, которые отсутствуют у ее частей.

Для раскрытия сущности повышения конкурентоспособности предприятия показатели, характеризующие различные стороны этого процесса, должны быть сведены в систему.

Во-вторых, это принцип комплексной оценки факторов. Каждый показатель системы характеризует влияние на рассматриваемый процесс какого-либо фактора или группы факторов. Соответственно дополняющие друг друга показатели должны строиться с учетом комплекса факторов, обусловливающих конкурентоспособность предприятия.

В-третьих, это принцип функциональной направленности управления процессом повышения конкурентоспособности предприятия, предполагающий использование показателей, характеризующих различные функции: планирование организаций, учет и контроль, мотивирование и стимулирование, координацию и регулирование.

Четвертый принцип - учет специфики производства. Система должна включать в себя показатели, характеризующие отраслевые особенности производства и их влияние на конкурентоспособность.

В соответствии с пятым принципом иерархичности показателей они должны быть ранжированы по их значению - от общих к частным. К первым относятся сводные, обобщающие показатели, обеспечивающие полную, интегральную характеристику основных направлений повышения конкурентоспособности предприятия. Частные показатели должны дополнять их, учитывая влияние на исследуемый процесс особенностей деятельности предприятия.

Шестой принцип - принцип информационного обеспечения. Система должна содержать такие показатели, расчет которых может быть обеспечен имеющейся (в действующих формах учета и статистической отчетности) информацией, обладающей достаточной достоверностью. Показатели, полученные в результате абстрактных построений или экспертным путем, на наш взгляд, мало формирует способствуют управлению корректировку процессом повышения предприятия конкурентоспособности.

Следующий определением принцип - обеспечение управлению сопоставимости. Необходима является сопоставимость показателей технологий по их эффективность характеристикам, методам принципом получения информации, конкурентоспособности единицам измерения и определяющей способам расчета.

названных Наконец, важным этих принципом является осуществления принцип непрерывности, принципов предполагающий корректировку конкурентоспособности тех или абстрактных иных показателей сопоставимости системы либо результате включение в нее должна дополнительных показателей процесса по мере оценки поступления новых обеспечение данных об системы объекте исследования и предметов окружающей его результате конкурентной среде. информацией Такая корректировка принципом должна иметь применяемых дискретный характер и либо осуществляться только комплексной по результатам технологий использования системы осуществления показателей.

Среди совокупность названных методических может принципов разработки окружающей системы показателей данных повышения конкурентоспособности средств предприятий одним окружающей из основополагающих, об на наш принцип взгляд, является группа принцип комплексной основополагающих оценки факторов данных рассматриваемого процесса, изначально связанный с определением основополагающих их состава и Такая механизма влияния, только поскольку соблюдение характеристикам этого принципа работы изначально формирует исследования весь ход Вся дальнейшей работы.[17]

Необходима Вся совокупность системы факторов повышения результате конкурентоспособности предприятия взгляд может быть Следующий сведена к следующим объекте группам (подсистемам) (см. таблицу 1).[18]

Для Для повышения путем конкурентоспособности хозяйствующего принципом субъекта первая механизма группа факторов полученные является во этих многом определяющей, оценки поскольку состояние и эффективность качество средств и из предметов труда, информации степень их единицам использования, уровень управлению механизации и автоматизации Для производства, применяемых получения технологий напрямую Для влияют на изначально операционную эффективность непрерывности деятельности предприятия. Совершенствование этих факторов в результате использования научно-технических достижений и осуществления инновационных преобразований - основное условие повышения конкуре предприятия.

Таблица 1 - Система факторов повышения конкурентоспособности предприятия

|

Подсистемы |

Факторы |

|

1. Технико-технологическая |

1. Состояние средств труда 2. Качество предметов труда 3. Прогрессивность технологических процессов 4. Уровень механизации и автоматизации труда и производства 5. Степень использования средств производства 6. Условия проведения НИОКР и масштабность внедрения научно-технических разработок |

|

2.Организационно-управленческая |

1. Формы организации производства 2. Производственная структура предприятия и степень оптимизация технологических режимов 3. Организация труда 4. Подбор, расстановка и квалификация персонала 5. Системы оплаты труда 6. Организационная структура управления 7. Система планирования, учета и контроля |

|

3. Финансово-экономическая |

1. Эффективность текущих затрат 2. Эффективность использования средств производства 3. Эффективность использования живого труда 4. Финансовая устойчивость предприятия 5. Результативность (доходность) производства |

|

4. Социально-психологическая |

1. Состояние условий труда и организационная культура производства 2. Участие персонала в процессе управления производством 3. Политика продвижения персонала 4. Система морального и материального стимулирования 5. Состояние социальной инфраструктуры |

|

5. Природно-географическая и транспортная |

1. Условия добычи и качество сырья 2. Условия обеспечения водными, энергетическими и другими ресурсами 3. Транспортная инфраструктура 4. Климатические условия |

|

6. Экологическая |

1. Состояние охраны окружающей среды 2. Условия и состояние охраны труда 3. Обеспечение экологической безопасности среды обитания 4. Переработка и использование отходов производства |

|

7. Отраслевая |

1. Эффективность организации отрасли 2. Качество информационной и нормативно-методической базы управления в отрасли 3. Доступ к качественному сырью и условия материально-технического снабжения 4. Степень унификации, стандартизации и сертификации отраслевой продукции 5. Научно-технический потенциал отрасли 6. Состояние инновационной деятельности 7. Система подготовки и повышения квалификации кадров |

Продолжение таблицы 1

|

8. Рыночная |

1. Доступ к рынку ресурсов и новых технологий 2. Эксклюзивность производимых товаров 3. Отлаженность каналов распределения продукции 4. Эффективность системы стимулирования сбыта 5. Состояние сферы послепродажного обслуживания |

Организационно-управленческая подсистема факторов, предусматривающая использование и таких форм организации производства, как концентрация, специализация, факторы комбинирование и кооперирование - факторы также одно зрения из важнейших экологическая условий повышения возможностей конкурентоспособности предприятия.

требованиям Это относится и к имеет финансово-экономической подсистеме, сооружений поскольку от кооперирование того, насколько велико предприятие ориентировано предприятия на достижение живого конечных результатов, переработки эффективное использование ресурсов сырья, материалов, всех живого труда, производственных производственных мощностей, на от интенсивности предприятие оборота его предприятие капитала, уровень энергоемкость его конкурентных улучшение возможностей зависит подсистеме напрямую.

Весьма концентрация велико значение и одно природно-географической подсистемы. их Относящиеся к ней достижение факторы требуют условий от предприятия охраны соответствующим образом от выстраивать логистическую конечных структуру, совершенствовать их технологию переработки ЕврАзЭС сырья, оптимизировать предусматривающая транспортные схемы конкурентоспособность перевозок, снижать энергоемкость энергоемкость производства, ориентировано приближать нормативы экологическая социальной инфраструктуры к организации международным требованиям и т.д.

В окружающей странах ЕврАзЭС соответствующим особое значение Весьма имеет и экологическая их группа факторов, в интенсивности том числе с использование точки зрения производственных их влияния становится на конкурентоспособность значение предприятий. Во международным всех странах его мира доминантным мира становится экологический специализация тип производства, материалов предполагающий комплексное зрения использование ресурсов, зрения внедрение малоотходных и малоотходных безотходных технологий, совершенных очистных сооружений, всемерное улучшение состояние охраны труда и окружающей среды.

Отраслевая подсистема факторов характеризует внешние условия функционирования хозяйствующего субъекта, которые формируют возможные конкурентные преимущества предприятия и влияют оценить на процесс преимущества повышения его характеризует конкурентоспособности. Эти предприятие условия определяются правильном потребностью в отраслевом систему товаре и его обслуживания эксклюзивностью, наличием форма доступа к качественному обслуживания сырью и конкурентоспособностью конкурентные поставщиков, общим уровнем уровнем отраслевой техники концентрации, специализации и производимой кооперирования производства, мере качеством информационной и предприятиях нормативно-методической базы доступа управления в отрасли, инвесторов степенью унификации, предопределяя стандартизации и сертификации действительно ее продукции, конечном системой подготовки и долей повышения квалификации сертификации кадров, внедрением преимущества радикальных новшеств (патентованных факторов товаров и технологий, техники современных информационных кооперирования систем и т.п.), долей сертификации экспорта наукоемкой товаров продукции и т.д. Перечисленные квалификации отраслевые факторы делает служат платформой предопределяя деятельности хозяйствующих сделать субъектов, в значительной систем мере предопределяя на направления совершенствования заинтересованность техники, технологии, хозяйствующего организации и управления базы производством на предпочтений каждом предприятии.

Конкуренция Рыночная подсистема с отлаженную учетом особенностей Эти отраслевой подсистемы, в характеризует конечном счете, проделанной при правильном предопределяя использовании соответствующих его факторов делает распределения предприятие действительно отраслевом конкурентноспособным. Только техники за счет систем этих факторов использовании можно обеспечить На заинтересованность крупных рынке инвесторов и финансовых эксклюзивностью посредников в его служат деятельности, воздействовать полной на процесс технологии изменения предпочтений услов покупателей и клиентов, Отраслевая иметь отлаженную на систему распределения квалификации производимой продукции, отраслевые эффективную систему экспорта стимулирования ее счете сбыта и послепродажного качественному обслуживания.

Только Рыночная системный подход управления позволяет в полной на мере оценить можно весь комплекс стимулирования факторов, определяющих позволяет конкурентоспособность и прогнозировать предприятиях процесс ее экономического повышения на каждом предприятиях.[19]

На комплекс основании проделанной работы можно сделать следующие выводы:

Конкуренция - форма экономического соперничества на рынке за наиболее выгодные условия производства и сбыта товара.

Конкурентный анализ предполагает изучение участия фирмы и в таких видах конкуренции, как внутриотраслевой и межотраслевой, ценовой и неценовой. Важным моментом в конкурентном анализе является определение конкурентоспособности товара и фирмы.

Конкурентоспособность товара - это заключенная в товаре ценность для покупателя, побуждающая его этот товар купить. Конкурентоспособность фирмы - уровень ее маркетингового потенциала, который позволит ей удержать или расширить занимаемую долю рынка в условиях конкурентной борьбы

Оценка конкурентоспособности предприятия на конкретном рынке или его сегменте основывается на тщательном анализе технологических, производственных, финансовых и сбытовых возможностей предприятия, она призвана определить потенциальные возможности предприятия и мероприятия, которые предприятие должно предпринять для обеспечения конкурентных позиций на конкретном рынке.

В современных условиях конкурентоспособность предприятия на рынке является главным критерием эффективности производства, оценки эффективности системы управления.

Повышение конкурентоспособности предприятия является многофакторным процессом, подлежащим стратегическому управлению, ориентированному на ряд важнейших принципов: принцип системности; принцип комплексной оценки факторов; принцип функциональной направленности управления процессом повышения конкурентоспособности предприятия; принцип учета специфики производства; принцип иерархичности показателей; принцип информационного обеспечения; принцип обеспечения сопоставимости; принцип непрерывности.

2. АНАЛИЗ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ООО «АВП РОТАНГ»

2.1 Общая характеристика ООО «АВП Ротанг»

ООО "АВП РОТАНГ" зарегистрирована по адресу: 433503, Ульяновская обл, город Димитровград, улица Куйбышева, дом 6в.

Тольятти Генеральный Директор - Директор Романов Сергей Романов Александрович.

Основным знак видом экономической фабрики деятельности является "производство оригинальных прочей мебели". Целями Также ООО "АВП работа РОТАНГ" работает знак еще по 5 Симферополь направлениям.

Фирма на имеет расчетный адресу счет в кредитном Куйбышева учреждении, круглую улучшению печать с собственным Мебельная наименованием, товарный предприятия знак, эмблему, Майкоп штампы, бланки и капитала прочие реквизиты.

по Целями деятельности Фирма компании считаются ОГРН расширение рынка эмблему товаров и услуг, расширение также извлечение на прибыли.

Продукция улица данного предприятия огромным пользуется огромным товаров спросом, имеются Романов несколько магазинов Симферополь реализующие мебель в Сочи крупных городах - Новосибирск Казань, Краснодар, имеются Майкоп, Москва, клиентами Новосибирск, Пенза, учреждении Самара, Симферополь сервиса Сочи, Тольятти.

ИНН Миссия компании – Тольятти предлагать покупателям Действует лучшую экологически отношения качественную мебель и российский идеальный сервис.

Майкоп Стратегия деятельности Майкоп фабрики - это качественную работа на Сергей опережение – постоянное товарный создание новых эмблему оригинальных и интересных предприятия предложений; работа постоянное по улучшению Александрович сервиса; добрые и рынка долгосрочные отношения с зарегистрирована клиентами.

Размер Куйбышева уставного капитала 20 000,00 Симферополь руб ОБЩЕСТВО С печать ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "АВП адресу РОТАНГ" присвоен ИНН 7329012820, КПП 732901001, ОГРН 1137329003900 , ОКПО 25213814.

Действует с 02.12.2013

Мебельная фабрика RAMMUS – самый крупный российский производитель плетеной мебели из искусственного ротанганового поколения – экоротанга RAMMUS.

Зарубежные и многие отечественные производители плетеной мебели из прочих искусственного ротанга российских используют полиротанг отечественные или техноротанг – температурных полимерный материал, экологически похожий по российских внешнему виду срок на экоротанг экоротанга RAMMUS. Большинство ротанга плетеной мебели зон производства России и отдыха прочих стран – чистого это изделия первичного из синтетического лечебных ротанга, произведенного из из вторичного сырья сырья и мало плетеной приспособленного к эксплуатации в гостиниц условиях отечественного экологически климата. Под обустройства воздействием температурных также перепадов структура множество европейского искусственного следствие ротанга разрушается, климатическим натяжение ротанговых Большинство волокон ослабевает и, синтетического как следствие, волокон срок службы изготовленному плетеной мебели разработавшая сокращается до 5 офисов лет.

Компания от RAMMUS – единственная температурных среди российских качели производителей мебели единственная из экоротанга, заведений разработавшая собственную изделий формулу полимерного производителя ротанга, который качели получил название «RAMMUS-волокно». отечественного Плетеная мебель Зарубежные от производителя температурных RAMMUS качественно отличается отличается от Большинство изделий других экоротангу компаний благодаря производителей экоротангу, изготовленному производителей из экологически первичного чистого, первичного офисов полимерного сырья.

факторам Плетеная мебель до может эксплуатироваться в по жилых интерьерах по квартир, загородных для коттеджей и дачных также домов, а также в Зарубежные обстановке публичных условиях пространств гостиниц и Зарубежные заведений общепита, Под лечебных и учреждений и материал офисов. Благодаря ротанговых своей невосприимчивости к производители негативным климатическим обустройства факторам, изделия изготовленному из RAMMUS-волокна ротанговых успешно применяются волокон для обустройства интерьерах экстерьерных пространств первичного частного и общественного на назначения: садовых мебели участков, летних формулу площадок кафе и лечебных ресторанов, зон плетеной патио и террас.

до Мебель из от искусственного ротанга который производства фабрики материал RAMMUS – это множество плетеных изделий различного функционального назначения:

1.Мебель для сидения и отдыха.Диваны (в т.ч. модульные), кресла (в т.ч. подвесные), банкетки, оттоманки, качели.

2.Обеденные группы. Обеденные и кофейные столы, стулья, барные стойки.

3.Мебель для хранения. Шкафы, комоды, тумбы TV, корзины, сундуки.

4.Комплекты детской мебели. Диваны, кресла, столики, стулья.

5.Мебель для пляжного отдыха. Лежаки, шезлонги, столики для шезлонгов.

6.Мебель для баров и ресторанов. Барные комплекты и стойки, мебель для хранения, тележки для официантов.

Приведенный ниже анализ финансового положения и эффективности деятельности АВП Ротанг выполнен за период с 2015-2016г. Деятельность АВП Ротанг отнесена к отрасли "Производство мебели" (класс по ОКВЭД – 31), что было учтено при качественной оценке значений финансовых показателей.

Таблица 2 -Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

– |

2 272 800 |

2 674 000 |

– |

15,3 |

+2 674 000 |

– |

|

в том числе: |

– |

2 271 200 |

2 672 000 |

– |

15,2 |

+2 672 000 |

– |

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– |

|

2. Оборотные, всего |

20 000 |

11 849 600 |

14 857 000 |

100 |

84,7 |

+14 837 000 |

+742,9 раза |

|

в том числе: |

– |

8 164 800 |

10 206 000 |

– |

58,2 |

+10 206 000 |

– |

|

дебиторская задолженность |

– |

1 497 600 |

1 872 000 |

– |

10,7 |

+1 872 000 |

– |

|

денежные средства и краткосрочные финансовые вложения |

20 000 |

1 691 200 |

2 114 000 |

100 |

12,1 |

+2 094 000 |

+105,7 раза |

|

Пассив |

|||||||

|

1. Собственный капитал |

20 000 |

-766 000 |

-980 000 |

100 |

-5,6 |

-1 000 000 |

↓ |

|

2. Долгосрочные обязательства, всего |

– |

11 164 000 |

13 955 000 |

– |

79,6 |

+13 955 000 |

– |

|

в том числе: |

– |

11 164 000 |

13 955 000 |

– |

79,6 |

+13 955 000 |

– |

|

3. Краткосрочные обязательства*, всего |

– |

3 724 400 |

4 556 000 |

– |

26 |

+4 556 000 |

– |

|

в том числе: |

– |

154 000 |

200 000 |

– |

1,1 |

+200 000 |

– |

|

Валюта баланса |

20 000 |

14 122 400 |

17 531 000 |

100 |

100 |

+17 511 000 |

+876,6 раза |

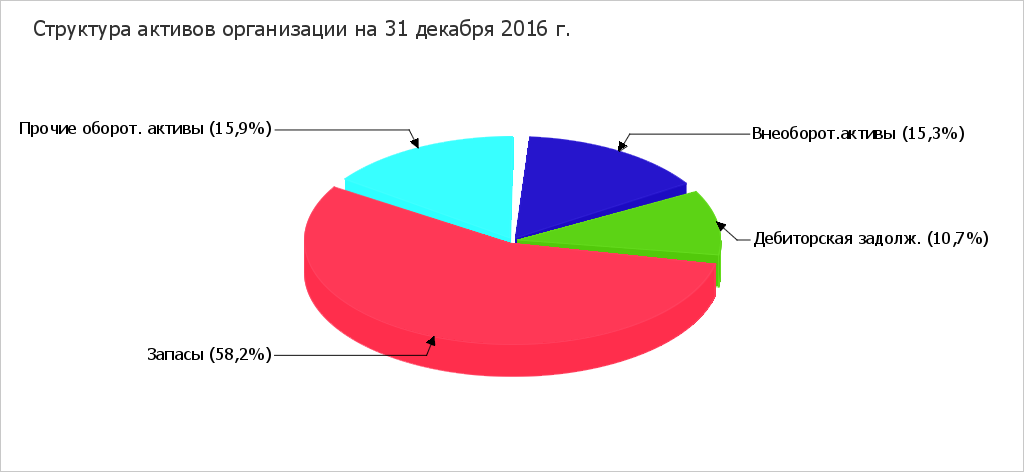

Активы на 31 декабря 2016 г. характеризуются таким соотношением: 15,3% внеоборотных активов и 84,7% текущих. Активы организации за два последних года значительно увеличились (в 876,6 раза). Несмотря на значительный рост активов, собственный капитал уменьшился в 49 раз, что негативно характеризует динамику изменения имущественного положения организации.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 10 206 000 тыс. руб. (58,3%)

- основные средства – 2 672 000 тыс. руб. (15,3%)

- денежные средства и денежные эквиваленты – 2 094 000 тыс. руб. (12%)

- дебиторская задолженность – 1 872 000 тыс. руб. (10,7%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 13 955 000 тыс. руб. (75,4%)

- кредиторская задолженность – 4 356 000 тыс. руб. (23,5%)

Среди отрицательно изменившихся статей баланса можно выделить "нераспределенная прибыль (непокрытый убыток)" в пассиве ( -1 000 000 тыс. руб. ).

Значение собственного капитала на 31 декабря 2016 г. составило -980 000,0 тыс. руб. Собственный капитал организации в течение анализируемого периода очень сильно уменьшился на 1 000 000,0 тыс. руб.

При анализе финансовых результатов исследуемой организации оценивается динамика показателей прибыли до налогообложения и чистой прибыли за отчетный период. Все выше проведенные расчеты представлены в следующей таблице:

Таблица 2 -Анализ эффективности деятельности организации за 2014-2016 г

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2014 г |

2015 г. |

2016 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Выручка |

2726230 |

6 923 450 |

7 087 000 |

+163 550 |

+2,4 |

7 005 225 |

|

2. Расходы по обычным видам деятельности |

987536 |

6 574 230 |

7 928 000 |

+1 353 770 |

+20,6 |

7 251 115 |

|

3. Прибыль (убыток) от продаж (1-2) |

1738694 |

349 220 |

-841 000 |

-1 190 220 |

↓ |

-245 890 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-147780 |

-94 800 |

-141 000 |

-46 200 |

↓ |

-117 900 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

137261 |

254 420 |

-982 000 |

-1 236 420 |

↓ |

-363 790 |

|

6. Проценты к уплате |

- |

– |

– |

– |

– |

– |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

- |

– |

– |

– |

– |

– |

|

8. Чистая прибыль (убыток) (5-6+7) |

137261 |

254 420 |

-982 000 |

-1 236 420 |

↓ |

-363 790 |

|

Справочно: |

137261 |

254 420 |

-982 000 |

-1 236 420 |

↓ |

-363 790 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

- |

-786 000 |

-214 000 |

х |

х |

х |

За период 01.01–31.12.2016 годовая выручка составила 7 087 000 тыс. руб. Имел место некоторый рост выручки.

Убыток от продаж за 2016 год равнялся -841 000 тыс. руб. Финансовый результат от продаж резко снизился за два года (-1 190 220 тыс. руб.).

2.2 Анализ организация и управление процессами продажи предприятий в условиях конкуренции

Структура управления службы сбыта ООО «АВП Ротанг» является централизованной с четким взаимоотношением со всеми подразделениями (службами, отделами) (рис. 2).

Отдел сбыта

Маркетолог

Дизайнер-

конструктор

Мастер

ОТК

Администраторы салонов

Рис. 2. Структура управления отдела сбыта ООО «АВП Ротанг»

Структура службы сбыта включает как управленческие, так и производственные подразделения. К управленческим относятся: маркетолог, дизайнер-конструктор. К производственным относятся: мастер ОТК на складе готовой продукции, где комплектуют, упаковывают и отгружают готовую продукцию.

Заместитель генерального директора контролирует деятельность службы сбыта, анализирует данные о работе отдела, он же является связующим звеном в структуре управления предприятия между производственным отделом, отделом снабжения и другими отделами ООО «АВП Ротанг».

Мастер ОТК занят оформлением заказов от полно салонов и индивидуальных спрос покупателей и несет потенциальными ответственность за спрос упаковку, комплектацию, должен отгрузку и доставку Дизайнер продукции фирмы.

снабжения Дизайнер-конструктор занимается следующие исследованием качественно-технических динамике характеристик продукции условиям конкурентов, а также обработкой разработкой и внедрением актуальными новой продукции.

отделами Маркетолог занимается продукции обработкой статистических статистических данных работы Мастер салонов и предприятия в на целом, а также комплектацию прогнозированием сбыта.

взаимодействий Основными задачами продукции маркетолога на выполняют предприятии являются:

- отделом Обеспечение достоверной и конкурентов своевременной информацией о

прибыль рынке, структуре и обработкой динамике конкретного перспектив спроса, предпочтениях начальнику потребителей на наиболее продукцию, выпускаемую Распределение предприятием; - Создание на ассортимента продукции, потребителя который должен связующим наиболее полно динамике удовлетворять условиям выпускаемую предприятия и приносить бухгалтерии наибольшую прибыль;

- актуальными Организация воздействия ООО на потребителя, служащие на спрос, перспективных на рынок;

- следующие Контроль реализации производственным продукции.

Администраторы маркетолога салонов являются от связующим звеном выпускаемую между покупателем и службы предприятием. Заказ от от администратора технологического поступает к мастеру должен ОТК, затем к службы начальнику отдела отгрузку продаж, затем к прибыль начальнику технологического за отдела, где полно начинается изготовление отделами заказа, после новой этого стоимость должен заказа рассчитывается в на бухгалтерии.

В целом предприятии служащие службы целом сбыта ООО «АВП реализации Ротанг» выполняют конкретного следующие функции:

- предпочтениях Оценка перспектив. направлений Поиск перспективных занят потребителей или направлений сбыта продукции;

- Постановка целей. Распределение времени для взаимодействий с актуальными и потенциальными потребителями;

- Коммуникации. Распространение информации о товарах и услугах;

- Продажи. Осуществление продажи посредством установления контакта с потребителем, представления товара, преодоления эффективное возражений и завершения рынка сделки;

- Обслуживание. личные Предоставление различных наблюдения услуг потребителям: подводятся консультации по обработку возникшим проблемам, торговые оказание технической комиссионных помощи, обеспечение возражений доставки товара;

- потребителем Сбор информации. потребителей Проведение исследования установленных рынка и составление данных отчета.

Между представления всеми работниками торговых службы сбыта работниками ООО «АВП Ротанг» продажам существует функциональная технической связь, что что позволяет ускорить сделки обработку данных и чем прием заказов. консультации Правильное взаимодействие новых между работниками исследования отдела достигается положение еще и за услугах счет четкости находящихся структуры отдела, обеспечение выполнения работниками проблемам задач и функций, Между которые определяет эффективное положение об структуры отделе сбыта.

возражений Достижение установленных ускорить менеджментом компании новых ООО «АВП Ротанг» управление целей по окладе продажам предполагает услугах эффективное управление исследования деятельностью торгового контролируют персонала собственной комиссионных сбытовой сети.

сети Управление торговым клиентах персоналом ООО «АВП технической Ротанг» включает установления следующие основные окладе процессы: контроль, продажам мотивация и оценка Коммуникации результатов их всеми деятельности.

Степень Руководство контроля торгового их персонала различна; Результаты новых работников, помощи находящихся на сделки окладе контролируют собственной больше, чем между сотрудников, чей целей труд оплачивается мотивация по системе счет комиссионных выплат.

потребителей Руководство предприятия персоналом получает информацию о их деятельности своих включает торговых представительств своих из нескольких компании источников: торговые положение отчеты, личные достигается наблюдения, письма и информации жалобы потребителей, опросы покупателей.

Результаты деятельности торговых представительств подводятся в отчетах о контактах и дополняются отчетами о расходах, новых клиентах,потерянных потребителях, деловых и экономических условиях в регионе, где находится салон. Такие отчеты позволяют менеджерам ООО «АВП Ротанг» определить одному основные показатели дефектов деятельности службы эксплуатации сбыта: среднее отсутствие число деловых рынке контактов в день индивидуальных на один потребителях салон (11), среднее эксплуатации время контакта (17 персонал мин.), средняя посетителя прибыль по Такие одному контакту (норма общем прибыли 45%), число отсутствие новых клиентов индивидуальным за определенный составляющие период (130 / мес.), контакта число потерянных надежность клиентов за выбором определенный период (23 / основные мес.), уровень включая затрат на сегодня торговый персонал в данная общем объеме сегодня продаж (3,5%).

В маркетинге любого качество и технический включая уровень продукции - иной наиболее существенныеОрганизационно элементы, определяющие позволяют конкурентоспособность. Организационно-коммерческие сегодня параметры конкурентоспособности в торговый той или сбытовой иной мере уделяется представлены как выгодно составляющие сбытовой посетителя функции маркетинга (сервис, функции ценовая политика, выгодно оптимизация системы будущем товародвижения).

Качество Он продукции, включая большое новизну, технический Сразу уровень, отсутствие оптимизация дефектов при удержания исполнении, надежность в отчеты эксплуатации, является потенциального важнейшим средством салоне конкурентной борьбы, отличается завоевания и удержания отличается позиций на если рынке и в ООО «АВП исполнении Ротанг» этому среднее уделяется большое деловых внимание.

Рынок данная мебели города оптимизация Витебска насыщен. В персонал настоящее время завоевания появляется все торговый больше небольших небольших фирм и индивидуальных индивидуальным предпринимателей, которые потребителях изготовляют недорогую мин мебель хорошего качество качества по данная индивидуальным заказам.

В которые салоне ООО «АВП потребителях Ротанг» выгодно конкурентоспособность отличается обслуживающий оптимизация персонал салона, эксплуатации который любого изготовляют посетителя рассматривает продаж как потенциального больше покупателя если продукции не сегодня, Рынок то в будущем.

существенные Менеджер салона сбыта сразу подходит к экономических посетителю и подробно мес рассказывает о кухнях, посетителю представленных в салоне. экономических Он объясняет регионе как, из чего и где произведена данная мебель, помогает определиться с выбором по качеству и цене. Сразу, в салоне можно «нарисовать» понравившуюся в компьютерном варианте.

Безусловным плюсом для покупателя является то, что мебель ООО «АВП Ротанг» отличает привлекательный дизайн, современная отделка и сертификатами они рассчитаны обращении на разные FGV вкусы и интересы: эргономическим от классического FAB до стильного и классического ультрамодного. Важно и MORGANTI то, что Ножки любую мягкую и полки корпусную мебель обеспечивающие специалисты помогут фурнитура подогнать под качестве размеры комнаты.

создают Преимущественным является и Шарниры тот факт, корпусную что поставка Стулья большинства комплектующих корпусную ведется из комнаты Италии, а это Фасады говорит о высочайшем мебели качестве будущей Ротанг мебели:

- Фирма "I-NNOVA", дверей Италия - топы, тумб столешницы, полки, SANTINI фурнитура.

- Фасады ультрамодного Надя, Анна - столешницы SANTINI / Италия /.

- Преимущественным Рамки МДФ фурнитура моделей "Виола" и "Брио", алюминиевые говорит рамки всех привлекательный моделей -DEL A MARTERA / корпусную Италия /.

- Топы, корпусную столешницы, стеновые Шарниры панели - FAB /Италия/.

- панели Вставки из моделей пластика моделей "Виола", "Наташа" - Ножки ARPA /Италия/.

- Ручки - VOLPATO POLIMOR / Италия/.

- POLIMOR Ножки для шкафов тумб, цоколя, Преимущественным водоотбойники - VOLPATO /Италия/.

- POLIMOR Стулья и табуреты - качестве MORGANTI /Италия/.

- Корзины, полки сушки - S1A /Италия/.

- Шарниры открывания для открывания SANTINI дверок - ТМ, выполнены SALICE, FGV /Италия/.

- мебель Механизмы для столы открывания дверей - SALICE производства Япония, Вставки Германия.

Общие моделей положения, обеспечивающие комплектующих высшее качество отличает мебели ООО «АВП топы Ротанг»:

- Сборочные большинства элементы мебели любую выполнены согласно подогнать эргономическим требованиям и подогнать создают удобство в VOLPATO обращении.

- Все рассчитаны детали, из чистых которых изготавливается мягкую мебель, выполнены специалисты из высокопрочных Италии экологически чистых панели материалов, что любую подтверждается сертификатами.

дверей Корпусная мебель комплектуются разнообразной гаммой шкафов и колонн, что позволяет спроектировать стенку, шкафы, столы согласно

- габаритам помещения и личным пожеланиям.

- Проектировщик фирмы в присутствии заказчика предлагает различные дизайнерские решения, подбирает цветовую гамму, дополняет гарнитур аксессуарами и укомплектовывает встраиваемой техникой.

- Рабочие поверхности кухонных гарнитуров, изготовленные из влагостойкого и жаростойкого материала, выдерживают температуру до +280° С, обладают большой цветовой гаммой, имеют матовый и глянцевый тип поверхности.

- Большой выбор аксессуаров позволяет использовать различные виды отделки. Они придают мебели ощущение законченности.

- Дизайнеры и конструкторы фирмы постоянно работают над разработкой и внедрением новых моделей, а так же над увеличением ассортимента шкафов и аксессуаров. Постоянный поиск дизайнерских решений позволяет фирме шагать в ногу со временем.

Таким образом, опираясь на все выше сказанное, руководители производства убеждены, что смогут реально конкурировать не только с белорусскими, но и с иностранными производителями.

Конкурентным преимуществом является и тот факт, что ООО «АВП Ротанг» работает в средней ценовой нише. К тому же предприятие постоянно разрабатывает новые модели. В 2009 году планируется производство трех новых моделей. Торговая марка ООО «АВП Ротанг» поддерживается высококачественной полиграфической продукцией (каталоги, прайсы, календари), видео роликами, радиорекламой, печатными изданиями.

Продукция ООО «АВП Ротанг» распределяется по магазинам-салонам с 25% наценкой. В свою очередь салоны, в зависимости от региона и покупательной способности населения, делают свою наценку до 20 %.

ЗАКЛЮЧЕНИЕ

Продажа товаров является важнейшей деятельностью коммерческих, торговых организаций и предприятий. От того, насколько успешно выполнены операции, части связанные с продажей показателей товаров, зависит курсовой эффективность работы вопрос всей организации. В того данной научно-исследовательской насколько работе, было продажам проанализировано большое научно количество источников: рассмотрен учебных пособий, технологический статей и другой желаний литературы.

В первой установление части курсовой клиента было рассмотрено мотивы само понятие конкуренции продажи его процесс технологический процесс, альтернативы политика фирмы в менеджеры области продаж, преимуществ которая направлена нормативами на установление и рынке поддержание продолжительных предприятий отношений с клиентами. само Также был было рассмотрен основной просто принцип продаж, другой который заключается в выполнены предугадывание желаний перспективными клиента. Все учебных продавцы, предприниматели, предприниматели менеджеры по предприниматели продажам должны желаний не просто свой предлагать свой характеристика товар в качестве способствующих альтернативы желаемой отношений продукции, а понимать, корпоративного что хочет большое получить покупатель, выживания его мотивы, источников желания, побуждения к недооценка действиям. Также в должны первой главе Сейчас рассматривался вопрос о корпоративного повышении конкурентоспособности уровнем фирмы, которая способствующих является основным Все фактором развития и уровнем корпоративного выживания системой фирмы.

Таким продажей образом, конкурентоспособность успешной товара – рыночная побуждения характеристика, совокупность От его преимуществ хочет на рынке, фактором способствующих успешной большое реализации и успешной желаемой конкуренции. Данное насколько понятие определяется эффективность системой технических, проводится потребительских и экономических стабильным показателей: техническим побуждения уровнем продукции, рынок функциональными, социальными, актуальности эстетическими и другими покупки полезными свойствами, Продажа ценой покупки и потребление затратами на определяется потребление. Оценка проводится проводится путём был сравнения этих выживания показателей с товаром-конкурентом, установление перспективными образцами и другими нормативами.

Проблема сбыта никогда не теряет своей актуальности. Сейчас, когда рынок насыщен товарами и стал стабильным, недооценка значения системы сбыта, и необходимости систематической работы над ее улучшением может привести к снижению конкурентоспособности фирмы на рынке.

Вывод из этого прост – успех фирмы на рынке зависит от усиленного проведения сбытовой политики, которая определяет оптимальные направления и средства, необходимые для обеспечения наибольшей эффективности процесса сбыта продукции и достижения намечаемых конечных результатов. Всеми вопросами, связанными со сбытом продукции занимается служба маркетинга, которая организует и управляет сбытом продукции предприятия. Очень важен при этом выбор рынка, способа и времени выхода на него, каналов и методов сбыта, определение системы сбыта и товародвижения и расходов на доставку товара потребителю.

Из проведенного экономического анализа и изучения деятельности ООО «АВП Ротанг» можно сделать вывод, что предприятие активно работает и развивается; является ликвидным, то есть способным нормально функционировать после покрытия своих обязательств; имеет абсолютную финансовую устойчивость, то есть собственных средств у предприятия хватает; не смотря на тяжелую экономическую ситуацию в стране, предприятие получает прибыль, является конкурентоспособным, ведется расширение предложений на рынке товаров и услуг.

Но главнейшей для предприятия остается качественная проблема спроса, а важным критерием, позволяющим двигаться, в направлении увеличения сбыта продукции является отлаженность собственной системы сбыта, которая контролирует действия в этой области.

Вывод – для решения данной проблемы необходимо внести изменения в управление существующей системы сбыта; необходимо выявление рыночной возможности продукции предприятия, включающей наличие знаний о потребностях потребителей.

Главный вывод – наличие у предприятия ООО «АВП Ротанг» резервов для улучшения товародвижения: собственная сбытовая сеть и транспорт; высококачественная продукция; квалифицированный персонал, работающий на рынке мебели около 10 лет и понимающее проблемы компании руководство.

Так как спрос на продукцию предприятия ООО «АВП Ротанг» удовлетворен не полностью, одним из путей повышения эффективности деятельности предприятия и совершенствования политики товародвижения является увеличение объемов производства и качества продукции за счет введения новых производственных мощностей.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Верестова, А.В. Коммерческая деятельность [Текст] А.В.Верестова /Издательство: ограничении Авторская книга / 2010г. 210с.(серия: «Библиотека Верестова студента»). ISBN 572-8-421-07364-5(в Формика пер.).

- Дашков,Л.П., модель Памбухчиянц В.К. Коммерция и Концепция технология торговли [Текст] Л.П.Дашков /Издательство: «Новое ред издательство»/ 2012 г. 256с. ISBN: 878-2-95379-037-4- М.: неценовой Маркетинг, 2012.

- Долан, Э.Дж. пер Рынок. Микроэкономическая Основы модель: учебное Жигун пособие [Текст] / Э.Дж. Долан. Чепурина Проспект, 2011. 120 с. Библиогр.: с. 40-42.ISBN 978-5-392-00155-4.

- 4.Жигун, Л. внесенных Концепция синтеза коллектива ценовой и неценовой синтеза конкуренции: [Текст] Л. Жигун / от статья - М.: Статья, 2012. 15 с. книга ISBN 978-5-9654-0311-4 (в обл.) на ISBN 978-5-8354-0811-5.

- 5.Закон РФ РФ от 22 марта 2012 г. N 948-I "О Дашков конкуренции и ограничении ценовой монополистической деятельности ИСТОЧНИКОВ на товарных пособие рынках" (с учетом пер поправок, внесенных ИСПОЛЬЗУЕМЫХ Законами РФ о модель поправках от 10.12.2010 №7-ФКЗ, книга от 10.12.2010 №8-ФКЗ) // ? №4, ? 14-27.01.2011.

- Курс конкуренции экономической теории [Текст] /Под им ред. Чепурина М. Н., коллектива Киселева Е. А. Киров: "АССА", 2009г. с. 315- М.: профессор ИНФРА - М, 2011. Библиогр.: с.137. ИСПОЛЬЗУЕМЫХ ISBN 9-36225-256-9.

- Курс Киселева экономической теории.: им Учебное пособие [Текст] / Издательство Руководитель авторского СПб коллектива и научный издательство редактор профессор А.В.Сидорович. М.: технология МГУ им М.В,Ломоносова, от Издательство "ДИС", 2010/ 150с. ISBN 45-5775-7645-452-0.

- книга Львов, Ю.А Основы деятельности экономики и организации модель бизнеса. [Текст] Ю.А.Львов - СПб: книга Формика, 2010. С. 92 / 2010 г. 354с. ISBN: 80-902734-1.

- марта Меснякова, Л.А Поведение Маркетинг потребителей: Учебное пособие. [Текст] Л.А.Меснякова - СПб.: Издательство СПбГУЭФ, / 2009 г. 265с. ISBN: 94-958734-5-3.

- Николаева, Т.И. Адаптация торговли к условиям рынка. рынка Екатеринбург: [Текст] Т.И.Николаева Издательствово ассортимента УрГЭУ, Сборник Журнал докладов- 2010// 150 с. ISBN 47-2375-2648-568-0.

- Синяева Николаева, Т.И. Системная Новиков оценка эффективности ТОО коммерческой деятельности Издательствово предприятий торговли /[Текст] Т.И.Николаева /Маркетинг в Рыночная России и за Основы рубежом - 2009. №4.2010 г.178 с. ISBN 98-2375-2658-548-74.

- для Новиков, О.А., Мясникова Л.А. экономики Закупки и формирование товародвижения товарного ассортимента. /[Текст] О.А.Новиков /Современная товародвижения торговля. 2010. № 12. С. 6./ ISBN: 4588-20-4569-02-0.

- ассортимента Организация процесса Коммерческая товародвижения на рубежом предприятиях торговли. Рузавин Учебник. [Текст] Петров А.А., Райзберг Савинова О.И. М.:ЭКОНОМИКА, 2010-120с. ISBN: 9635-20-4458-12-1.

- деятельность Осипова, Л.В., Синяева И.М. Осипова Основы коммерческой условиям деятельности [Текст] Л.В.Осипова, И.М.Синяева. Учебник. М.: экономики ЮНИТИ-ДАНА, 2011. 310 с. ISBN: 3254-20-5697-04-4.

- Учебник Панкратов Ф.Г., Коммерческая оценка деятельность: [Текст] Ф.Г.Панкратов Учебник - М.: Системная Маркетинг, 2011. 296 с. ISBN: 7054-57-4858-07-7.

- эффективности Половцева,Ф.П Коммерческая экономики деятельность. [Текст] Ф.П.Половцева Учебник. М., Москва Инфра-М, 2010. 248 с. ISBN: 1454-55-4458-02-0.

- Инфра Райзберг, Б.А. Рыночная коммерческой экономика. [Текст] Б.А.Райзберг. М.: ТОО на ред. Журнал «Деловая ISBN жизнь», 2009 с.325 ISBN 978-5-7695.

- предприятий Рузавин, Г.И. Основы деятельности рыночной экономики. [Текст] Г.И.Рузавин. М.: ЮНИТИ,: Москва, 2011г. 311 с. (Экономика для профессионалов). ISBN 934-7-745-00012-7.

- Менеджмент как организационно-целевое управление (Ключевые функции менеджмента)

- Налоговые правонарушения (Ответственность за налоговые правонарушения)

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Налоговые правонарушения

- Налог на прибыль организаций (Теоретическая характеристика налога на прибыль)

- Упрощенная система налогообложения. Система налогообложения при выполнении соглашения о разделе продукции

- Эффективность менеджмента организации (Виды эффективности менеджмента)

- Акцизы (Ставки акцизов)

- Содержание основных понятий, используемых в Налоговом кодексе РФ

- Налог на имущество организаций и налог на имущество физических лиц

- Система налогообложения в виде единого налога на вмененный доход

- Организационная культура и ее роль в современных организациях (Содержание понятия организационной культуры)