Налог на имущество организаций и налог на имущество физических лиц

Содержание:

Введение

Актуальность. В условиях перехода к рыночным отношениям проблемы развития налогового законодательства имеют существенное значение. Важное место при этом занимает закрепления принципов и оснований налогообложения. Это относится ко всем объектам и субъектам налогообложения, но наиболее перспективным выглядит усиления роли налогообложения имущества как физических, так и юридических лиц, в области которого анализ правовых принципов налогообложения имущества имеет особое значения.

Комплексная реформа системы налогообложения должна основываться на положениях Конституции РФ, существенных изменениях действующего налогового законодательства. Сегодня особое внимание со стороны политиков и ученых справедливо уделяется налогообложению имущества (принадлежащего юридическим и физическим лицам), которое применяется в России несколько неуверенно и объективно рассматривается как канал рост поступлений в доходную часть бюджетов и целевых фондов.

Налогообложение имущества субъектов налогообложения, которое представлено налогом на землю и налогом с владельцев транспортных средств, в ходе налоговой реформы 90-х годов не отличалось бюджетной направленностью. При этом эти налоги остаются важными каналами поступлений в бюджеты и целевые фонды, характеризуются определенной перспективностью. Но более потенциальные возможности усматриваются в использовании налогов, которых в России еще не получил должного уровня проработки. К ним относятся: налог на имущество юридических лиц; налог на недвижимое имущество физических лиц; налог на имущество, переходящее на основании наследования и дарения. Эти налоги отличаются актуальностью, возможностью роста поступлений в бюджеты и целевые фондов. Они имеют целый ряд положительных моментов, к которым относятся: сложность уменьшение объекта налогообложения, возможность стимулирования развития производства и решения финансовых проблем государства и органов местного самоуправления.

Состояние источников: до недавнего времени вопросы, затрагивающие анализа теоретических проблем правового регулирования налогов на имущество, оставались без должного внимания научных интересов ученых в Российской Федерации. Однако кризисные явления, нестабильность налоговых поступлений вернула актуальность этой проблематике. На «фронте» анализа налогообложения имущества субъектов в лице физических и юридических лиц отличились: М.Ю. Березина, А.В. Брызгалина, Р.Г. Горемыкина и др.

Целью исследования является комплексный анализ основных положений, определяют правовую природу имущественных налогов распространяющихся на физические и юридические лица.

Согласно указанной цели исследования автором были поставлены и решались следующие конкретные задачи:

- Рассмотрение содержания и структуры системы налоговых платежей на имущество организаций и физических (граждан) лиц;

- Раскрытие содержания налога, его юридических признаков, разграничение;

Объектом исследования являются общественные отношения налогового типа в области имущественного налогообложения физических лиц и организаций.

Предметом исследования являются теоретические и методологические проблемы взимания регулирования имущественных налогов.

Методологической основой является совокупность методов и приемов познания, среди которых следующие:

- диалектический метод, метод анализа и синтеза, метод научной абстракции и математического моделирования.

Значение результатов – достижение поставленных выше задач и цели курсового анализа.

1. Налог на имущество физических лиц (в теории и на практике)

1.1. Налог на имущество физических лиц с позиции теории налогообложения

М.В. Владыка утверждает, что низкий уровень поступлений по этому налогу обусловлен разными факторами:

во-первых, отсутствует полноценная база данных (реестр) объектов недвижимости и их собственников;

во-вторых, многие муниципалитеты, на которые возложена обязанность финансирования расходов по переоценке стоимости имущества, из-за нехватки средств не выполняют этой функции, что приводит к существенным расхождениям между оценочной и кадастровой стоимостью объектов;

в-третьих, недостаточно проработана методика определения налоговой базы.

Введение налога на недвижимость определено Правительством РФ как одно из направлений совершенствования налоговой политики. До 1 января 2015 г. налог на имущество физических лиц был единственным налогом, который оставался за рамками Налогового кодекса и взимался в соответствии с Законом от 9 декабря 1991 г. N 2003-1 "О налогах на имущество физических лиц". Налоговой базой в данном налоге была инвентаризационная стоимость имущества, которая имела мало общего с реальной (рыночной) стоимостью недвижимости. Методика, по которой производилась оценка инвентаризационной стоимости, была разработана еще в советское время, такой подход давно устарел, и требовалось реформирование данного налога. С 1 января 2015 г. налог введен в Налоговый кодекс в виде гл. 32 "Налог на имущество физических лиц".[1]

В.В, Курочкин напоминает, что до 1 января 2015 года налог на имущество физических лиц был единственным налогом в налоговой системе РФ, порядок исчисления и уплаты которого регулировался не НКРФ, а отдельным Федеральным законом от 09.12.1991 № 2003–1 «О налогах на имущество физических лиц». С 1 января 2015 года правовая основа по налогу на имущество физических лиц заложена в главе 32 НКРФ. Итак, в настоящее время налог на имущество физических лиц устанавливается НКРФ и нормативными правовыми актами представительных органов муниципальных образований. Он вводится в действие и прекращает действовать в соответствии с главой 32 НКРФ и нормативными правовыми актами представительных органов муниципальных образований. После введения в действие он обязателен к уплате на территориях соответствующих муниципальных образований.

Что входит в систему данного налога:

машино-место, объект незавершенного строительства и единый недвижимый комплекс;

представительные органы муниципальных образований устанавливают налоговые ставки;

налог на имущество, право собственности, на которое возникло или прекратилось у физического лица в течение календарного года, рассчитывается с учетом коэффициента, определенного исходя из количества полных месяцев нахождения имущества в собственности;

налоговая база по налогу на имущество физических лиц определяется как кадастровая стоимость объекта при условии, что законодательный орган государственной власти субъекта РФ принял решение об установлении единой даты начала применения на территории субъекта РФ нового порядка исчисления налога;

в Москве, Санкт-Петербурге и Севастополе налог на имущество устанавливается НРКФ и законами указанных субъектов Российской Федерации.[2]

При установлении налога представительные органы муниципальных образований также могут устанавливать налоговые льготы, не предусмотренные главой 32 НКРФ, основания и порядок их применения отдельными категориями налогоплательщиков. Следует отметить, что с 1 января 2015 года произошли существенные изменения, касающиеся порядка администрирования налога на имущество физических лиц.[3]

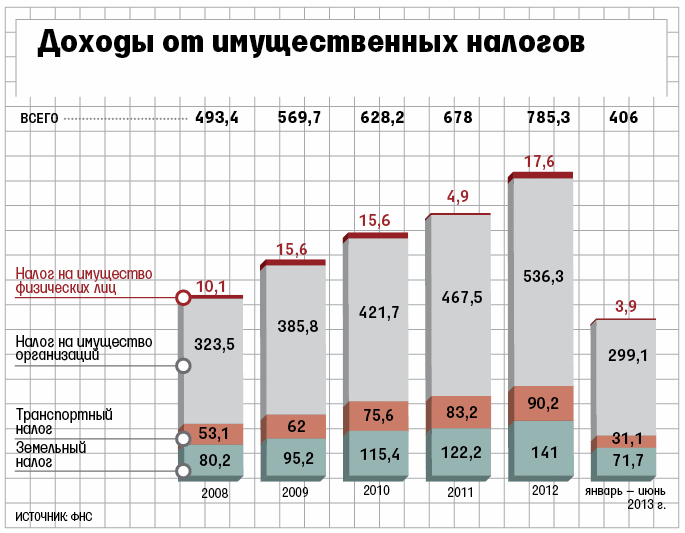

Т.А. Левочкина указывает, что в соответствии со статьей 61.1 Бюджетного кодекса РФ налог на имущество физических лиц является закрепленным налогом и по нормативу 100 процентов поступает в местный бюджет. По данным, размещенным на официальном сайте ФНС России, можно судить, что в 2014 году имущественных налогов в консолидированный бюджет Российской Федерации в 2014 году поступило 955,1 млрд. рублей. При этом в сравнении с 13 годом произошло увеличение объемов поступлений на 6,1 %.

Из них на долю налога на имущество физических лиц приходится 27,1 млрд. рублей. Следует отметить, что в 2014 году наблюдается тенденция роста налоговых поступлений по данному налогу в сравнении с периодом 2013 года. Рост составил 21,8 %. Рассмотрим подробнее, какую роль налог на имущество физических лиц играет в доходах консолидированного бюджета ЧР, и с какими проблемами сталкиваются налоговики при его администрировании.[4] Так, по данным Управления ФНС России по ЧР поступление налога на имущество физических лиц за 2014 год составило 18,7 млн. руб. с динамикой к поступлениям 2013 года 118,7 %, выполнение бюджетных назначений, предусмотренных на 2014 год, составило 103,9 процента. Количество объектов налогообложения по состоянию на 01.01.2015 года в базе данных налоговых органов составило 153013, владельцами которых являются физические лица. По сравнению с началом 2013 года рост составил 82,6 %, или на 69249 объектов (на 01.01.2013г. - 83764 объекта).

Сумма исчисленного налога на имущество физических лиц по налоговым обязательствам 2013 года, по состоянию на 01.10.2014г., составила 48,7 млн. руб., с ростом к показателю аналогичного периода 2012 года 109,5 %. По состоянию на 01.01.2015 года налогоплательщикам — физическим лицам направлено 101027 уведомлений на уплату налога на имущество физических лиц по обязательствам 2013 года, с динамикой к показателю аналогичного периода 2013 года 103,4 процента. Несмотря на положительные тенденции в администрировании данного налога, все еще существует ряд не решенных проблем, связанных с обеспечением полноты взимания данного налога.[5]

По мнению В.С. Тарасовой идея заменить единым налогом на недвижимость налог на имущество физических лиц и земельный налог разумна и вполне обоснована, ведь раздельное налогообложение земельного участка и находящегося на его территории объекта капитального строительства подразумевает существование различных информационных баз.

Обозначенные налоги являются местными, соответственно, уплачиваемые налогоплательщиками денежные средства поступают непосредственно в муниципальную казну, которая, по сути своей, должна расходоваться на строительство и ремонт дорог, благоустройство дворов и детских площадок, содержание школ, детских садов и поликлиник, поддержание общественной безопасности. Налог на недвижимость в развитых странах - основа пополнения местных бюджетов. У нас же доля имущественного налогообложения с горем пополам достигает 20%. Да и ситуация складывается далеко не самая приятная: например, рост, что называется, не по дням, а по часам оплаты ЖКХ при далеко не впечатляющем состоянии коммунального хозяйства; развитие образования через закрытие школ и вузов. Эффективного распоряжения средствами налогоплательщиков по большей части нет, следовательно, нет и нормального осуществления органами своих полномочий, в связи, с чем обманутый народ негодует, требуя открытости муниципальных бюджетов. С земельным налогом все более или менее прозрачно.

Разумнее было бы рассчитывать налог в зависимости от количества квадратных метров и с учетом типа жилья. Это позволило бы облагать по повышенной ставке владельцев роскошного жилья и не занимало бы много времени для создания сопутствующих условий (имею в виду различные подготовительные работы).[6]

Таким образом, идея о введении налога на недвижимость физических лиц состоятельна. Реформа под девизом: «снизить налоговое бремя, упростить налоговую систему, усилить справедливость, улучшить налоговое администрирование» нацелена на формирование максимально приближенного к действительности кадастра недвижимости и представления о недвижимости как о едином объекте. Введение налога на недвижимость позволит не только сократить количество поимущественных налогов с физических лиц, но и установить для определения налоговой базы единые подходы, основанные на оценке рыночной стоимости соответствующих объектов недвижимости.

Законодательная база на уровне государства может быть проработана и иметь значение уже сейчас, но каждый субъект Российской Федерации должен разработать свои документы, принять свойственные только ему решения по части ставок, льгот и вычетов.

Нововведение должно быть проработано максимально полно и четко, целиком и полностью соответствовать действительности, ожиданиям населения, то есть быть справедливым.

При налогообложении использовать прогрессивную шкалу со смешанными ставками, состоящую из большего количества интервалов. Эти меры в рамках предполагаемого реформирования налогообложения имущества физических лиц позволят не только увеличить уровень собираемости, но и повысить социальную справедливость налогового режима.

Нуждаются в корректировке перечень льгот и порядок их предоставления. Льготу в виде полного освобождения от уплаты налога, в том числе в отношении пенсионеров, инвалидов I и II групп целесообразно применять только при отсутствии в данном объекте других зарегистрированных лиц. При этом льготы по уплате налога следует предоставлять только в случае, если данное имущество не используется для получения дохода.[7]

1.2. Практика расчета налога на имущество ФЛ

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. По данным Л.М. Семыкиной оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога.[8]

Отметим и тот момент, что даже несовершеннолетние лица, в чьем владении находятся объекты недвижимости, обязаны выплачивать этот налог. До наступления совершеннолетия, за данных лиц совершают оплату их опекуны или родители, что соответствует НКРФ, пункт № 2, статьи № 27.

Квитанция на оплату налога по недвижимости, приходит к вам по почте, и вы можете оплатить ее в любом филиале Сбербанка. В случае, если вы не получили по почте квитанцию, вам надлежит обратиться в налоговую инспекцию по месту жительства или того региона, где находится ваше недвижимое имущество.

Рассмотрим формулу для расчета НДФЛ за год для доходов, облагаемых по ставке 13 %.Будем полагать, что ежемесячный доход в течении

года не изменяется и налогоплательщик имеет только стандартные налоговые вычеты.

В 2009 году:

Ндфл = 0,13 Доходыя + … + 0,13 Доходыд = 0,13(Доходыя + … + Доходыд) = 0,13 (ЗПя – Вя + …+ ЗПд – Вд) =0,13 (12ЗП – (Вя + … + Вд)) = 1,56 ЗП – 0,13 (Вя + … + Вд) = 1,56 ЗП – 0,13( 400 * округл (40000 / ЗП) + 1000 * К *

округл (280000 / ЗП)) = 1,56 ЗП – 52 * округл (40000 / ЗП) – 130 * К * округл (280000 / ЗП)

где ЗП – заработная плата; К – количество детей.[9]

Таблица. Формула для расчета годового НДФЛ в 2009 году

Математическая модель НДФЛ по каждому налогоплательщику для

доходов,облагаемых по ставке 13 % выглядит следующим образом:

НДФЛ = 0,13 * (Д13% – ЛСНВ – СТВд) – ИВ – ПВ – СВ

где Д13% – доход , облагаемый по ставке 13 %;

ЛСНВ – личный стандартный налоговый вычет пп. 1, 2, 3 п. 1 ст.

218 НК РФ;

СТВд – стандартный вычет на детей пп. 4 п. 1ст. 218 НК РФ

ИВ – имущественный вычет пп. 2 п. 1 ст. 220 НК РФ

ПВ – профессиональный вычет ст. 221 НК РФ

СВ – социальный вычет пп. 1 п. 1. ст. 219 НК РФ

Таким образом, общая формула для расчета НДФЛ в 2009 г.:

Ндфл = (1,56 ЗП – (52 * округл (40000 / ЗП) либо 12 * 3000 либо 12 * 500) – 130 * К * округл (280000 / ЗП)) – ИВ – ПВ – СВ = (1,56 ЗП – (52 * округл (40000 / ЗП) либо 36000 либо 6000) – 130 *К* округл (280000/ЗП)) – ИВ – ПВ – СВ.[10]

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Но по данным О.В. Скворцова с 1 января 2015 года правительство решило отменить данный закон. Вместо него введена новая глава НК РФ под названием «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога. Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества.[11]

Кто будет рассчитывать налог на имущество физических лиц в 2015 - 2016 году. Данный вид фискального сбора относится к налогу местного значения. В связи с чем, он регулируется как НК РФ, так и нормативно-правовыми актами муниципальных органов, а также городов, имеющих статус федерального значения. В новой главе сказано, что расчет суммы налога, с последующим уведомлением налогоплательщика об его уплате будет производиться местными налоговиками.

Введение в действие НИФЛ ляжет на плечи субъектов РФ. Чтобы НИФЛ был введен в действие, каждый субъект РФ обязан, во-первых, установить порядок расчета кадастровой стоимости объектов, а, во-вторых, определить единую дату для взимания налога. Пока субъекты не осуществят данные процедуры, расчет налога производится по текущему порядку.

Согласно решению правительства, субъекты РФ могут использовать новый порядок для расчета налога на имущества уже с 1 января 2015 года. Но для этого соответствующий региональный закон должен быть опубликован до 1 декабря 2014 года.[12]

Что будет считаться объектами налогообложения. Согласно новым правилам, с 2015 года объектами налогообложения принято считать: жилые дома, жилые помещения (квартиры, комнаты), гаражи (машино-место), недвижимые комплексы, незавершенные объекты строительства, а также другие помещения и строения. При этом в законодательстве уточняется, что жилые строения, которые используются для ведения дачного хозяйства, садоводства, хранения инвентаря и т.д. в личных целях, относятся к категории жилых домов. Расчет налоговой базы и налоговых вычетов. Как отмечалось выше, налоговая база по НИФЛ, согласно нововведениям, будет определяться для каждого объекта налогообложения в строгом соответствии с его кадастровой стоимостью, прописанной в государственном кадастре недвижимости.

Также в новой главе НК РФ учтены и возможные налоговые вычеты, на сумму которых уменьшается кадастровая стоимость объекта налогообложения.

Таблица № 1. Налоговые вычеты для каждого объекта имущества.

|

Имущество |

Уменьшение кадастровой стоимости с учетом налоговых вычетов |

|

Квартира |

Уменьшение производится на кадастровую стоимость 20 кв. м. общей площади. |

|

Комната |

Уменьшение производится на кадастровую стоимость 10 кв. м. площади. |

|

Жилой дом |

Уменьшение производится на кадастровую стоимость 50 кв. м. общей площади. |

|

Недвижимый комплекс, в составе которого находится один или несколько жилых домов (помещений) |

Независимо от его площади, уменьшается на 1 000 000 рублей. |

Например, кадастровая стоимость квартиры равна 3 000 000 рублей, а кадастровая стоимость одного квадратного метра – 50 000 рублей. Чтобы узнать размер налогового вычета, необходимо величину кадастровой стоимости квадратного метра умножить на число 20, т.к. именно это значение применяется для объектов налогообложение, попадающих под категорию квартира. Соответственно, размер налогового вычета для данного примера составит: 50 000 × 20 = 1 000 000 рублей. А размер налоговой базы будет равен: 3 000 000 – 1 000 000 = 2 000 000 рублей.[13]

Но нужно отметить, что правительство оставило местным властям право увеличивать размер обозначенных налоговых вычетов.

Расчет ставки налога на имущество физических лиц. Формирование налоговых ставок производится на основе кадастровой стоимости объектов. Так, для жилых домов (недостроенных жилых домов), жилых помещений, гаражей и машино-мест ставки по налогу составляют до 0,1%.

Для торговых центров, нежилых и промышленных помещений, используемых для размещения предпринимательских объектов, офисов, объектов обслуживания и т.д., а также для объектов, с кадастровой стоимостью свыше 300 миллионов рублей, установлена налоговая ставка в размере до 2%.

Налоговая ставка, не относящаяся к вышеназванным категориям, составляет до 0,5%. Например, если стоимость 1 кв. м. квартиры составляет 50 000 рублей, а налоговая база после вычета – 2 000 000 рублей, тогда сумма налога составит: 2 000 000 × 0,1% = 2 000.

Кроме того, субъекты РФ могут вводить дифференцированные ставки в зависимости от:

• разновидности объекта; • кадастровой стоимости объекта; • инвентаризационной стоимости объекта; • места расположения объекта; • вида зоны, на территории которой находится объект.

Лица, освобождающиеся от уплаты налога на имущество для физических лиц:

- если плательщик является пенсионером или человеком, который получает пенсию; - если плательщик уволен с военной службы или проходит службу по призыву на военные сборы в другие страны, где проводились военные действия; - если на садовом участке плательщика расположено строение, размер которого менее 50 кв.м. и прочие хозяйственные постройки, также не превышающие данный размер. Также не облагаются налогом и коммерческие строения, не превышающие 50 кв.м.

Налоговые льготы (М.Ю. Березин). Изменения закона не коснулись налоговых льгот. Имущественный налог, как и прежде, не будет применяться по отношению к инвалидам с рождения, а также инвалидам I и II групп. Однако льготное право распространяется в отношении только единственного объекта налогообложения каждой разновидности.

Чтобы получить налоговую льготу, налогоплательщик должен уведомить налоговый орган о выбранном объекте не позднее 1 ноября. Если налогоплательщик не направит в указанный срок свое обращение, налоговая льгота автоматически перейдет на объект с максимальной стоимостью налога.

Срок оплаты. Согласно нововведениям, налог должен быть оплачен до 1 октября года, следующего за прошедшим налоговым периодом. Поскольку налоговым периодом считается календарный год, в субъектах, где налог вступит в действие с 1 января 2015 года, произвести первую оплату необходимо до 1 октября 2016 года.

Переходные положения закона. В законе установлено, что с начала 2020 года налоговая база по налогу на имущество должна исчисляться только по кадастровой стоимости по всей территории России.[14]

Поскольку кадастровая стоимость зачастую выше инвентаризационной, в законодательстве предусмотрена норма, призванная не допустить резкое увеличение нагрузки по данному налогу.

Согласно дополнению к закону, если сумма налога, исчисленного по кадастровой стоимости, окажется выше налога, рассчитанному по инвентаризационной стоимости, то на протяжении 4 лет после введения правил налог будет формироваться по формуле:

Н = (Н1-Н2) × К+Н 2, где

Н - конечная величина налога; Н 1 – величина налога, сформированная по кадастровой стоимости;

Н2 – величина налога, сформированной по инвентаризационной стоимости; К – понижающий коэффициент. Размер понижающего коэффициента в первый год составит 0,2%, во второй – 0,4%, в третий – 0,6%, в четвертый – 0,8%.[15]

Таким образом, данную модель можно использовать для определения налоговой базы по налогу на доходы физических лиц и расчета налогового потенциала.

2. Налог на имущество организаций (теоретико-практический аспект)

2.1. Теория налогообложения имущества организаций

Российские и иностранные организации уплачивают налог на имущество организаций в соответствии с гл. 30 "Налог на имущество организаций" Налогового кодекса РФ. Элементы налогообложения (объект налогообложения, налоговая база, порядок исчисления налога) для российских организаций и иностранных организаций, осуществляющих деятельность на территории России через постоянные представительства, применяются в целях исчисления налога на имущество организаций одинаково.

В то же время при исчислении и уплате налога на имущество организаций иностранным организациям следует обращать внимание также на международные правила. Если международным договором между иностранным государством и Российской Федерацией, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, применяются правила и нормы международных договоров Российской Федерации (ст. 7 НК РФ).

Напомним, по данным А.В. Брызгалина деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии с признаками, содержащимися в ст. 306 гл. 25 "Налог на прибыль организаций" НК РФ, если иное не предусмотрено международными договорами Российской Федерации.[16]

Определение постоянного представительства иностранной организации в Российской Федерации дано в п. 2 ст. 306 НК РФ. Это филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (далее - отделение), через которое она регулярно осуществляет предпринимательскую деятельность на территории РФ, связанную с пользованием недрами и (или) использованием других природных ресурсов; продажей товаров с расположенных на территории РФ и принадлежащих этой организации или арендуемых ею складов; осуществлением иных работ, оказанием услуг, ведением иной деятельности. Исключение составляет деятельность, предусмотренная п. 4 ст. 306 НК РФ.

Таким образом, деятельность иностранной компании в Российской Федерации может быть отнесена к деятельности постоянного представительства иностранной организации, если деятельность осуществляется регулярно и имеет предпринимательский характер при наличии места ее осуществления. Лицо, представляющее интересы иностранной организации в РФ, должно действовать от имени этой иностранной организации, иметь и регулярно использовать полномочия на заключение контрактов или согласование их существенных условий.[17]

По данным В.Ф. Тарасовой порядок определения объекта налогообложения и налоговой базы по налогу на имущество организаций регламентирован ст. ст. 374 - 376 НК РФ, в силу которых эти элементы налогообложения определяются по данным бухгалтерского учета.[18]

Напомним, что объектом налогообложения для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств. В указанных целях иностранные организации ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета (п. 2 ст. 374 НК РФ).

При этом в части движимого имущества необходимо обратить внимание, что с 1 января 2013 г. не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств (пп. 8 п. 4 ст. 374 Кодекса). Напомним, что названный подпункт введен в ст. 374 НК РФ на основании Федерального закона от 29.11.2012 N 202-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации".

Иными словами, движимое имущество, которое было поставлено организацией на баланс с 1 января 2013 г., не признается объектом налогообложения по налогу на имущество организаций. В силу пп. 8 п. 4 ст. 374 НК РФ облагается налогом только движимое имущество, учтенное на балансе до 1 января 2013 г.

Что касается недвижимого имущества, то объекты недвижимого имущества российских организаций подлежат налогообложению в силу учета их в бухгалтерском учете в составе основных средств, а также иностранных организаций - в силу их нахождения на территории РФ во всех случаях вне зависимости от способов его использования .При налогообложении объектов недвижимого имущества иностранных организаций различается только налоговая база, которая используется в целях налогообложения по налогу на имущество организаций. Постоянные представительства иностранных организаций уплачивают налог исходя из остаточной стоимости объектов недвижимого имущества по данным бухгалтерского учета.[19]

2.2. Практический аспект налогообложения имущества ЮЛ

Каждая организация, не зависимо от вида деятельности и формы собственности, имеет на своём балансе различное имущество.

При помощи основных средств осуществляются производственные процессы, храниться готовая продукция, ведётся торговая деятельность, выполняется рутинная офисная работа и т.д.

Общие правила. В соответствии с федеральным законодательством все предприятия, выбравшие общую систему налогообложения, обязаны начислять налог на своё имущество и перечислять его в государственный бюджет.

И.Д. Стародубцева приводит данные по которым на территории России в 2003 году был введён новый региональный налоговый режим «Налог на имущество организаций». Все руководители предприятий, которые осуществляют свою хозяйственную деятельность на общей системе налогообложения (кроме московских компаний), начиная с 01.01.2004 г. должны самостоятельно проводить начисление налоговых обязательств по данному налогу. У организаций, которые осуществляют свою хозяйственную деятельность на территории Москвы, налоговые обязательства перед бюджетом стали возникать ещё с ноября 2003 года. Это зафиксировано в Законе г. Москвы №64 от 05.11.2003 года.[20]

Расчет налога на имущество организаций по кадастровой стоимости осуществляется в соответствии с нормами действующего закона «Налога на имущество организаций и субъектов РФ» (глава № 30). В настоящее время в действующее федеральное законодательство России внесены определённые изменения, согласно которых компании, которые ранее были освобождены от обязанности уплачивать «Налог на имущество», начиная с 01.01.2015 года, должны будут его платить. Те организации, которые осуществляют свою хозяйственную деятельность, совмещая упрощёнку с налогом на вменённый доход, должны будут уже с 3-го квартала 2014 года проводить расчёт своих обязательств перед бюджетом с учётом нововведений. При этом при проведении расчётов будут исключаться объекты недвижимости, налоговая база которых соответствует их кадастровой стоимости. Налоговым кодексом, действующим на территории Российской Федерации, определён круг плательщиков «Налога на имущество организаций»: Организации, зарегистрированные и осуществляющие свою хозяйственную деятельность на территории России. Зарубежные предприятия, имеющие собственные представительства и имущество на территории Российской Федерации.

Для проведения начислений обязательств изначально необходимо определить базу налогообложения, к которой относится как движимое, так и недвижимое имущество. Объектами налогообложения (при расчёте «Налога на имущество») являются все основные средства, числящиеся на балансе компании: здания и сооружения; складские и производственные помещения; торговые павильоны; объекты, на которых не закончено строительство и т. д. Исключением являются: земельные наделы; природные ресурсы; объекты недвижимости, находящиеся под управлением воинских подразделений; объекты недвижимости, находящиеся под управлением федеральных органов; При определении налоговой базы организации должны учитывать: Стоимость имущества, числящегося на балансе (среднегод.). Основные фонды компании (конечную стоимость).

Расчет среднегодовой стоимости имущества. Действующим на территории России законодательством определён порядок расчёта стоимости имущества (среднегодовой). Для проведения данных мероприятий используется следующая методика расчета: Остаточная стоим. ОФ (которые признаны объектами недвижимости) на 01 число каждого месс. / 12 месяцев + 1 месяц.

Для определения обязательств по «Налогу на имущество» организациям рекомендуется использовать готовый образец расчёта.[21]

Алгоритм расчета. Для определения налога на имущество необходимо использовать следующую формулу: Рассчитывая за отчётный период стоимость имущества (подлежащего налогообложению) следует использовать формулу: Средняя стоим. имущества = остаточная стоим. имущества (на начало отчётного периода) + остаточная стоим. имущества (на начало каждого мес. внутри отчётного периода) + остаточная стоим. имущества (на конец первого месяца, который следует за отчётным периодом) / количество месяцев в отчётном периоде + 1 месяц Рассчитывая среднегодовую стоимость имущества (которое подлежит налогообложению) следует использовать формулу: Среднегодовая стоим. имущества (за конкретный налоговый период) = остаточная стоим. имущества (на начало налогового периода) + остаточная стоим. имущества (на начало каждого мес. внутри налогового периода) + остаточная стоим. имущества (на конец налогового периода (31 декабря)) / количество месяцев в налоговом периоде + 1 месяц.

И.Г. петрова приводит пример расчета: В 2014, 2015, 2016 ГОДАХ ↑ Компания «ВВВ» имеет на своём балансе автотранспортное средство. Его остаточная стоимость на 01.01.201_ года составила 30 000 руб. Так как данное основное средство введено в эксплуатацию, на него начисляется амортизация: ежемесячно 1 000 руб. для расчёта налога на имущество в первую очередь необходимо определить среднегодовую остаточную стоимость данного основного средства. 1 Января 30 000 1 Февраля 29 000 1 Марта 28 000 1 Апреля 27 000 1 Мая 26 000 1 Июня 25 000 1 Июля 24 000 1 Августа 23 000 1 Сентября 22 000 1 Октября 21 000 1 Ноября 20 000 1 Декабря 19 000 31 декабря 18 000 ИТОГО: 282 000.[22]

282000 / 13 = 21692, 31 ПРИМЕР 1 Расчёт налога на имущество в 2014 году (ставка 1%) Используем формулу НИ = НБ х НС 21692,31 х 1% = 216,92 руб. Для организаций Москвы (ставка 1,5%): 21692,31 х 1,5% = 325,38 руб. ПРИМЕР 2 Расчёт налога на имущество в 2015 году (ставка 1,5%) Используем формулу НИ = НБ х НС 21692,31 х 1,5% = 325,38 руб. Для организаций Москвы (ставка 1,7%): 21692,31 х 1,5% = 368,77 руб. ПРИМЕР 3 Расчёт налога на имущество в 2016 году (ставка 2%) Используем формулу НИ = НБ х НС 21692,31 х 2% = 433,85 руб. Для организаций Москвы (ставка 2%): 21692,31 х 1,5% = 433,85 руб.[23]

Руководство организаций должно своевременно ознакамливаться со всеми новшествами и учитывать их при проведении расчётов по своим налоговым обязательствам. Вызвано это тем, что действующее российское законодательство регулярно вносятся различные изменения, и относится к юридическим лицам, имеющим на своём балансе движимое и недвижимое имущество.

Новые ставки по налогу на имущество - (2014, 2015, 2016) Действующим на территории Российской Федерации законодательством установлены ставки «Налога на имущество» для всех субъектов Российской Федерации: 2014 год – 1%; 2015 год – 1,5%; 2016 год – 2%. Для организаций, осуществляющих свою хозяйственную деятельность на территории Москвы, установлены отдельные ставки по «Налогу на имущество»: 2014 год – 1,5%; 2015 год – 1,7%; 2016 год – 2% Данные ставки начали применяться с 01.01.2014 года.

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ.

Для исчисления налога учитывается находящееся на балансе имущество:

на праве собственности;

полученное во временное владение или доверительное управление;

внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

земельные участки и прочие объекты природопользования;

имущество федеральных органов власти, используемое для нужд обороны;

объекты культурного наследия народов РФ;

объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

ледоколы и прочие суда;

объекты космической отрасли;

движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

имущество, приобретаемое для перепродажи и т.д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

А.Б. Зрелов указывает, что для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.[24]

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Остаточная стоимость = первоначальная стоимость — начисленная амортизация

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

Категории, которые пользуются льготами по налогу на имущество:

организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

организации, получивших статус участников “Сколково”;

судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов;

управляющие компании особых экономических зон и т.д.[25]

Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.15 г. составляет 80 000 рублей. Ежемесячно на него начисляется амортизация в размере 2 000 рублей.

Остаточная стоимость за первый квартал 2015 года:

• январь — 78 000 (80 000 — 2 000);

• февраль — 76 000 (78 000 — 2 000);

• март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна 77 000 рублей (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

Авансовый платеж за 1-й квартал: 77 000 * 2,2 % = 1694 рубля.

В случае нахождения на балансе нескольких объектов имущества общей остаточной стоимостью считается сумма остаточной стоимости по всем объектам.

Пример:

На балансе организации находится станок, остаточная стоимость которого на 01.01.16 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).[26]

|

Основания для постановки имущества на учет |

Амортизационные группы, к которым относится объект движимого имущества, поКлассификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 |

|

|

Первая или вторая |

Другие |

|

|

Объект принят на учет до 1 января 2013 года |

||

|

Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Поступление имущества в результате сделки с взаимозависимым лицом |

Не облагается(подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Другие основания |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (ст. 374 НК РФ) |

|

Объект принят на учет 1 января 2013 года или позже |

||

|

Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника. При этом под реорганизацией подразумевается в том числе и смена организационно-правовой формы организации. Например, когда ЗАО становится ООО (письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503). |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Поступление имущества в результате сделки с взаимозависимым лицом(письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503) |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Другие основания |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Не облагается (п. 25 ст. 381 НК РФ) |

Остаточная стоимость за первый квартал 2016 года:

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

• март — 74 000 + 230 500.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.

Авансовые платежи уплачиваются ежеквартально в сроки установленные законодательством.

Налог уплачивается:

для российской организации — в бюджет по местонахождению данной организации;

для иностранной организации — в бюджет по месту регистрации российского представительства или по месту нахождения недвижимого имущества, указанного в статье 375 НК РФ;

для обособленных подразделений, имеющих отдельный баланс, в бюджет субъекта по местонахождению каждого подразделения.

Налоговая декларация предоставляется по истечении всех отчетных и налоговых периодов. Итоговая годовая декларация подается до 30 марта следующего года.

Примечание:

- Самым главным новшеством в отношении налога на имущество является его отмена в отношении всего движимого имущества, поставленного на баланс, начиная с 1 января 2013 года. Эти изменения закреплены законом 202-ФЗ от 29.11.12 г. и коснуться большого количества российских налогоплательщиков.

Не стоит забывать, что движимое имущество, принятое на баланс организации до 01.01.2014 г. продолжает облагаться налогом.[27]

Таким образом, каждый руководитель организации, осуществляющей хозяйственную деятельность на территории Российской Федерации, должен осуществлять контроль на начислением и уплатой «Налога на имущество». Своевременно проведённый расчёт по налоговым обязательствам позволит избежать штрафных санкций и неприятных моментов, вызванных вынужденным объяснением с представителями контролирующих органов.

Заключение

В условиях перехода к рыночным отношениям проблемы развития налогового законодательства имеют существенное значение. Важное место при этом занимает закрепления принципов и оснований налогообложения. Это относится ко всем объектам и субъектам налогообложения, но наиболее перспективным выглядит усиления роли налогообложения имущества как физических, так и юридических лиц, в области которого анализ правовых принципов налогообложения имущества имеет особое значения.

Комплексная реформа системы налогообложения должна основываться на положениях Конституции РФ, существенных изменениях действующего налогового законодательства. Сегодня особое внимание со стороны политиков и ученых справедливо уделяется налогообложению имущества (принадлежащего юридическим и физическим лицам), которое применяется в России несколько неуверенно и объективно рассматривается как канал рост поступлений в доходную часть бюджетов и целевых фондов.

Налогообложение имущества субъектов налогообложения, которое представлено налогом на землю и налогом с владельцев транспортных средств, в ходе налоговой реформы 90-х годов не отличалось бюджетной направленностью. При этом эти налоги остаются важными каналами поступлений в бюджеты и целевые фонды, характеризуются определенной перспективностью. Но более потенциальные возможности усматриваются в использовании налогов, которых в России еще не получил должного уровня проработки. К ним относятся: налог на имущество юридических лиц; налог на недвижимое имущество физических лиц; налог на имущество, переходящее на основании наследования и дарения. Эти налоги отличаются актуальностью, возможностью роста поступлений в бюджеты и целевые фондов. Они имеют целый ряд положительных моментов, к которым относятся: сложность уменьшение объекта налогообложения, возможность стимулирования развития производства и решения финансовых проблем государства и органов местного самоуправления.

Организации ощутили заинтересованность государства увеличить в 2015 году поступления в бюджет от имущественного налога. Его оплата производится отечественными и зарубежными организациями, которые имеют основные средства. При этом деятельность зарубежных организаций должна быть представлена в России. Так, были приняты изменения, которые касаются определенных видов основных средств. Ранее основные средства в балансе показывались по стоимости, которая оставалась после начисления амортизации. Такая ставка могла возрасти за счет величины денежной оценки будущих затрат.

В 2015 году при оплате налога из стоимости имущества необходимо исключить размер подобных затрат.

В 2015 году также придется заплатить в бюджет в случае оформления организацией в качестве основных средств имущества взаимозависимого лица.

В 2015 году при выбытии или приобретении имущества введен в действие специальный коэффициент, который учитывает фактическое время его использования.

В 2015 году при расчете имущественного налога используются данные кадастра.

Поступления от имущественного налога направляются в бюджет территории, где ведет хозяйственную деятельность субъект, на балансе которого находятся основные средства. Законодатель определил, чье имущество и какие организации освобождены от уплаты. Этот список является исчерпывающим. Государство использует гибкую налоговую политику, чтобы поддержать производство ветеринарных препаратов, научные исследования, деятельность организаций в интересах наиболее социально незащищенных людей, в частности объединения инвалидов. Также на законодательном уровне определены виды имущества, которые не используются для налогообложения. Например, земля, реки, моря, имущество воинских частей.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

Научная литература:

-

- Березин М.Ю. Новый налог на недвижимость в российской налоговой системе // Финансы. - 2011. - № 4. – с.

- Брызгалин, А.В. Региональные налоги и законодательство субъектов РФ о налогах // Налоги и финансовое право. - 2012. - № 8. – с. 11-15

- Владыка М.В. Налоги и налогообложение / М.В. Владыка. – М.: Норма, 2015. – 425 с.

- Зрелов А.Б. Налог на имущество физических лиц: парад коллизий // Экономика и предпринимательство. - 2014. -№ 4. - с. 14-19

- Курочкин В.В. Особенности современного этапа реформирования поимущественного налогообложения // Налоги и налогообложение. - 2016. - № 1. - с. 320-332

- Куршюк Ю.Е. Влияние налоговой базы земельного налога на возможность его исчисления и уплаты: правовые аспекты // Финансовое право. - 2009. - N 12. – с. 74-80

- Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – 400 с.

- Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – 380 с.

- Малис В.М. Внедрение математических моделей расчета налога на имущество физических и юридических лиц // Юридический вестник Российского государственного экономического университета. - 2011. - № 14. - с. 111-120

- Мамрукова О.И. Налоги и налогообложение / О.И.Мамрукова. – М.: Омега-Л, 2015. – 416 с.

- Митрофанова И.А., Плешаков Г.Г. Актуальность применения зарубежного опыта налогообложения предприятий в российских условиях // Молодой ученый. - 2013. - № 9. - с. 217-220

- Петрова И.Г. Налог на имущество физических лиц: кадастровая и рыночная цена // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 24-32

- Пешкова Т.В. Налог на имущество организаций // Молодой ученый. - 2015. - № 4. - с. 408-411.

- Сапрыкина Т.В. Нормативно-правовое регулирование региональных налогов // Молодой ученый. - 2014. - №3. - с. 527-529.

- Семыкина Л.Н. Налоги и налогообложение / Л.Н. Семыкина. – М.: Кнорус, 2012. - 488 с.

- Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – 408 с.

- Стародубцева И.Д. Региональное налогообложение. Об изменениях, вступающих в силу в 2016 г. // Экономические исследования. - 2015. - № 9. - с. 54-59

- Тарасова В.Ф. Налоги и налогообложение / Т.В. Тарасова. – М.: Проспект, 2014. – 390 с.

- Тарасова, В.Ф. Региональное налогообложение как фактор развития субъектов малого предпринимательства // Известия ТРТУ. Тематический выпуск «Системный анализ в экономике и управлении». - 20015. - № 8 (52). - с. 111–113

- Шмелев Ю.Д., Маргулис Р.Л. О новой концепции налога на недвижимость физических лиц и механизме ее реализации // Финансы. - 2012. - N 1. – с. 55-62

Приложение 1

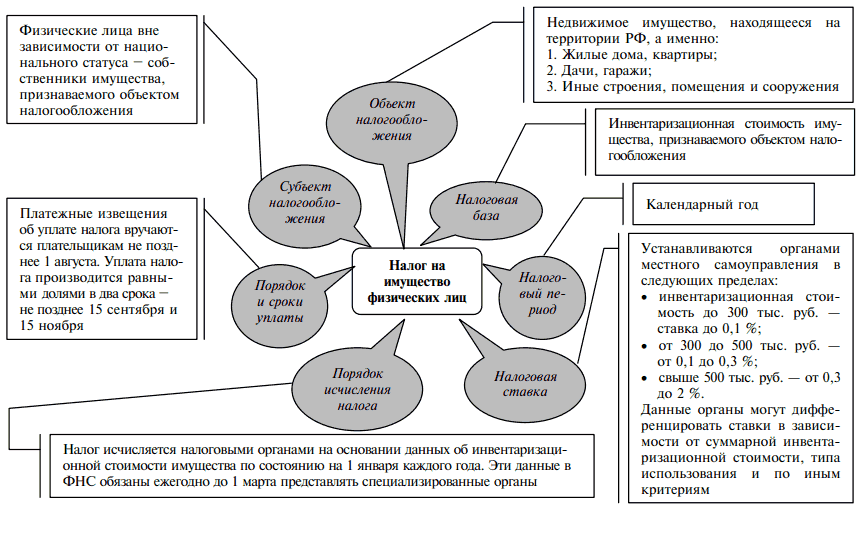

Рис. 1. Налог на имущество физических лиц

Приложение 2

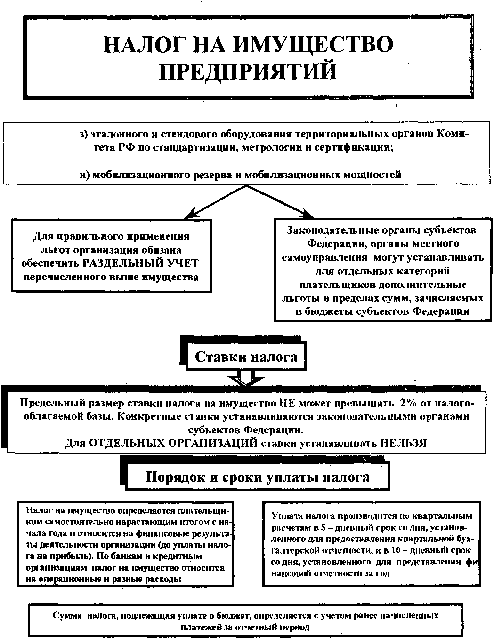

Рис. 2. Налог на имущество предприятий

-

Владыка М.В. Налоги и налогообложение / М.В. Владыка. – М.: Норма, 2015. – с. 245 ↑

-

Курочкин В.В. Особенности современного этапа реформирования поимущественного налогообложения // Налоги и налогообложение. - 2016. - № 1. - с. 320 ↑

-

Курочкин В.В. Особенности современного этапа реформирования поимущественного налогообложения // Налоги и налогообложение. - 2016. - № 1. - с. 321 ↑

-

Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – с. 257 ↑

-

Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – с. 259 ↑

-

Тарасова В.Ф. Налоги и налогообложение / Т.В. Тарасова. – М.: Проспект, 2014. – с. 199 ↑

-

Тарасова В.Ф. Налоги и налогообложение / Т.В. Тарасова. – М.: Проспект, 2014. – с. 199 ↑

-

Семыкина Л.Н. Налоги и налогообложение / Л.Н. Семыкина. – М.: Кнорус, 2012. - с. 264 ↑

-

Шмелев Ю.Д., Маргулис Р.Л. О новой концепции налога на недвижимость физических лиц и механизме ее реализации // Финансы. - 2012. - N 1. – с. 58 ↑

-

Шмелев Ю.Д., Маргулис Р.Л. О новой концепции налога на недвижимость физических лиц и механизме ее реализации // Финансы. - 2012. - N 1. – с. 59 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2015. – с. 237 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2015. – с. 237 ↑

-

Шмелев Ю.Д., Маргулис Р.Л. О новой концепции налога на недвижимость физических лиц и механизме ее реализации // Финансы. - 2012. - N 1. – с. 59 ↑

-

Березин М.Ю. Новый налог на недвижимость в российской налоговой системе // Финансы. - 2011. - № 4. – с. 80 ↑

-

Березин М.Ю. Новый налог на недвижимость в российской налоговой системе // Финансы. - 2011. - № 4. – с. 80 ↑

-

Брызгалин, А.В. Региональные налоги и законодательство субъектов РФ о налогах // Налоги и финансовое право. - 2012. - № 8. – с. 12 ↑

-

Брызгалин, А.В. Региональные налоги и законодательство субъектов РФ о налогах // Налоги и финансовое право. - 2012. - № 8. – с. 13 ↑

-

Тарасова, В.Ф. Региональное налогообложение как фактор развития субъектов малого предпринимательства // Известия ТРТУ. Тематический выпуск «Системный анализ в экономике и управлении». - 20015. - № 8 (52). - с. 112 ↑

-

Тарасова, В.Ф. Региональное налогообложение как фактор развития субъектов малого предпринимательства // Известия ТРТУ. Тематический выпуск «Системный анализ в экономике и управлении». - 20015. - № 8 (52). - с. 112 ↑

-

Стародубцева И.Д. Региональное налогообложение. Об изменениях, вступающих в силу в 2016 г. // Экономические исследования. - 2015. - № 9. - с. 56 ↑

-

Стародубцева И.Д. Региональное налогообложение. Об изменениях, вступающих в силу в 2016 г. // Экономические исследования. - 2015. - № 9. - с. 57 ↑

-

Петрова И.Г. Налог на имущество физических лиц: кадастровая и рыночная цена // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 29 ↑

-

Петрова И.Г. Налог на имущество физических лиц: кадастровая и рыночная цена // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 30 ↑

-

Зрелов А.Б. Налог на имущество физических лиц: парад коллизий // Экономика и предпринимательство. - 2014. - № 4. - с. 17 ↑

-

Куршюк Ю.Е. Влияние налоговой базы земельного налога на возможность его исчисления и уплаты: правовые аспекты // Финансовое право. - 2009. - N 12. – с. 74-80 ↑

-

Малис В.М. Внедрение математических моделей расчета налога на имущество физических и юридических лиц // Юридический вестник Российского государственного экономического университета. - 2011. - № 14. - с. 116 ↑

-

Малис В.М. Внедрение математических моделей расчета налога на имущество физических и юридических лиц // Юридический вестник Российского государственного экономического университета. - 2011. - № 14. - с. 117 ↑

- Система налогообложения в виде единого налога на вмененный доход

- Организационная культура и ее роль в современных организациях (Содержание понятия организационной культуры)

- Основы коммерческой деятельности (Экономическая сущность и роль процесса продаж)

- Менеджмент как организационно-целевое управление (Ключевые функции менеджмента)

- Налоговые правонарушения (Ответственность за налоговые правонарушения)

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Анализ внешней и внутренней среды организации (Анализ внешней среды ООО «Калинка»)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия (Определение и сущность закупочной деятельности)

- Общие особенности кадровой стратегии организации

- Эффективность менеджмента организации (Виды эффективности менеджмента)

- Акцизы (Ставки акцизов)

- Содержание основных понятий, используемых в Налоговом кодексе РФ