Акцизы (Ставки акцизов)

Содержание:

Введение

Акциз появился в историческом масштабе не так давно. Его история насчитывает чуть больше века. Однако на сегодняшний день, акциз стал одним из самых важных налогов в общей структуре поступлений в государственный бюджет. Все современные налоговые системы определяют второе место по значимости акцизу после налога на добавленную стоимость.

Законодательство предусматривает, что акцизами должны облагаться только те товары, производство которых является высокорентабельным производством. Это сделано с целью извлечь из такого производства части сверхприбыли.

Однако реальными плательщиками акцизов, являются конечные потребители, так как акциз включается в стоимость подакцизного товара.

Значимость темы курсовой работы определяется тем, что акциз является регуляторов многих процессов, которые происходят в экономике и социальной жизни общества. Например, повышение акцизов на алкогольную продукцию может в целом заставить потребителя отказаться от ее потребления. То же касается и табачных изделий. Тем самым, государство стимулирует население вести здоровый образ жизни.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Акциз».

Объектом курсового исследования является акциз.

Предметом курсового исследования это теоретические аспекты и практические применения акциза.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета акциза.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность акциза. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю развития акциза в России;

- рассмотреть объекты и субъекты обложения акцизом;

- изучить ставки акцизов.

Во второй главе планируется практические аспекты применения акцизов в системе налогообложения в Российской Федерации. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть особенности обложения акцизом табачных изделий и алкогольной продукции;

- рассмотреть особенности обложения акцизами горюче-смазочных материалов и автомобилей;

- рассмотреть и дать анализ широкому спектру проблем применения вычетов при исчислении акциза на подакцизную группу товаров;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность акциза», «Практические аспекты применения акцизов в системе налогообложения в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность акциза

1.1. История развития акциза в России

Акциз представляет собой косвенный налог в системе налогообложения в России. Данный налог взимается с налогоплательщиков, которые производят и реализовывают подакцизную продукцию. Однако так как данный налог является косвенным, то соответственно, он перекладывается на потребителя. Это происходит следующим образом: налогоплательщик акциза, который производит подакцизную продукцию, включает в конечную цену подакцизного продукта ту сумму акциза, которую он должен уплатить в бюджет. Следовательно, покупая товар, в стоимости которого находится акциз, потребитель оплачивает его. В этом и состоит несправедливость косвенного обложения. У акциза есть одна специфическая особенность. Обложению данным налогом только подвержены товары, которые в соответствие с Налоговым Кодексом РФ являются подакцизными[1].

История развития налоговых отношений в России свидетельствует о том, что акцизы обеспечивают значительный приток денежных средств в государственный бюджет[2].

При установлении акцизов и перечня подакцизных товаров, используются, как правило, следующие принципы[3]:

-акцизами не облагаются товары первой необходимости;

-акцизы устанавливаются с целью изъятия в бюджет получаемой сверхприбыли от производства высокорентабельной продукции (алкогольная продукция, табачные изделия, нефтепродукты);

-облагая акцизом товары, наносящие вред здоровью человека, государство стремится ограничить их потребление (алкогольная и табачная продукция).

Акциз является косвенным налогом[4]. Если говорить о его развитии, но на сегодняшний день нет общепринятого мнения о том, что возникло первое: прямой или косвенный налог. Существует версия о том, что самые первые налоги – это прямые налоги с доходов и имущества налогоплательщиков.

Если говорить о развитии косвенного налогообложения в России, то первые упоминания о них можно отнести, лишь ближе к двадцатому веку. Это была так называемая дорожная пошлина. Данная дорожная пошлина взималась за проезд, провоз груза, прогон скота по дорогам, мостам и переправам.

Также в документах 20 века можно встретить такие элементы косвенного налогообложения, как «медовая дань», «бражная пошлина», дань с солода, хмеля и меда. То есть можно судить о зарождении косвенного налогообложения с алкогольных напитков[5].

В России неким предшественником акциза можно считать так называемый винный откуп. Развитие откупной системы относится к XV - XVI вв.

Винные откупа являлись системой взимания казной дохода от реализации (продажи) алкогольных напитков. Правовой основой деятельности винных откупов был контракт, заключаемый на торгах правительственными органами с откупщиком[6]. Контракт регламентировал порядок реализации (продажи) алкогольных напитков (цену, время, условия и т.д.). Откупщик не являлся частным лицом и именовался "коронным поверенным", т.е. доверенным царя с весьма широкими полномочиями.

Рассмотрим, какое значение было у акциза в Российской империи. В Российской империи под акцизом понимали такой косвенный налог, которым облагались только предметы внутреннего производства, производимые частными лицами. Система акцизов в Российской империи была тесно связана с таможенными пошлинами и системой государственных монополий.

Отличительная особенность акцизного обложения в Российской империи является тот факт, что акцизами не облагались импортируемые товары, так как они облагались таможенными пошлинами[7].

В государственном бюджете Российской империи в 1890 г. на долю косвенных налогов приходилось 475 млн. рублей, или 45,4% всех доходов.

В конце XIX - начале XX вв. объектами акцизного обложения являлись:

1) свеклосахарное производство;

2) крепкие напитки;

3) табак;

4) осветительные нефтяные масла;

5) зажигательные спички.

До 1 января 1881 г. существовал акциз с соли[8].

С 1852 г. появляются проекты, составляющие шаг к переходу к акцизной системе, но препятствием к приведению их в исполнение явилась Крымская война.

В течение 1875 - 1898 гг. в стране была проведена налоговая реформа, в ходе которой были отменены соляной налог и подушная подать, винный и ряд других откупных платежей, введены новые налоги.

По Уставу о питейном сборе 4 июля 1861 г. сбор с крепких напитков состоял из патентного сбора с фабрик и торговых помещений и акциза, которым были обложены[9]:

1) спирт и вино, выкуренные из разного рода хлеба, картофеля, свекловицы, свеклосахарных остатков и других припасов;

2) спирт, выкуренный из винограда и других ягод и фруктов, и так называемые пейсаховые водки;

3) портер, пиво всех родов и мед;

4) брага, приготовляемая на особо устроенных заводах.

Дополнительными акцизами облагались напитки, приготовляемые из оплаченного акцизом вина.

Не подлежали обложению[10]:

1) спирт и вино, вывозимые за границу;

2) виноградное вино, уксус и медовый квас;

3) изделия из оплаченного акцизом вина, не принадлежащие к напиткам;

4) осветительный спирт;

5) еврейское изюмное (розенковое) вино.

Акциз уплачивался заводчиком в момент выпуска спирта из подвалов в продажу[11].

За время использования акцизов неоднократно менялись группы облагаемых товаров и ставки налога. В России в течение XV—XX вв. акцизами облагались в основном такие товарные группы, как соль, алкогольная продукция, табак, сахар, нефтепродукты. Тогда пополнение государственного бюджета за счет поступления налогов также было весьма существенным. После Октябрьской революции 1917 г. акцизы были отменены, а с 1921 г. — вновь восстановлены, однако в период финансовой реформы 1930—1932 гг. они были снова ликвидированы[12].

Вновь акцизный налог был введен в России с 1 января 1992 г. В настоящее время акцизы являются вторым по величине косвенным налогом после НДС.

С 1 января 2001 г. взимание акцизов в Российской Федерации осуществляется в соответствии с главой 22 Налогового кодекса РФ. Акцизы относятся к разряду регулирующих налогов, т.е. сумма акцизного налога распределяется в определенных пропорциях между федеральным бюджетом и бюджетами субъектов РФ в зависимости от вида подакцизного товара (по некоторым подакцизным товарам налог целиком поступает в федеральный бюджет).

Таким образом, была рассмотрена история развития акциза.

1.2.Объекты и субъекты налогообложения акцизом

Субъекты налогообложения акцизом признаются налогоплательщики акциза, то есть те субъекты хозяйствования, которые производят подакцизную продукцию с последующей их реализацией потребителю. То есть, к субъектам налогообложения акцизом можно отнести следующих субъектов[13]:

- предприятия и организации, которые производят подакцизный товар с последующей их перепродажей конечному потребителю.

- индивидуальные предприниматели, которые также производят подакцизный товар с последующей их перепродажей конечному потребителю.

- субъекты, которые перевозят через границу Российской Федерации товары, входящие в состав товаров, облагаемых акцизом со стороны государства[14].

Следует отметить важную особенность обложения акцизом. Субъектом обложения акцизом признаются лишь те предприятия и индивидуальные предприниматели, которые производят подакцизную продукцию и реализуют ее. Остальные предприятия налогоплательщиками акцизов не признаются[15].

Акциз с разных товаров взимается по-разному. Например, такие товары, как табачные изделия, пиво, горюче-смазочные материалы, алкогольная продукция, необходимо облагать акцизом на стадии производства. Так представляется более целесообразным. Причем строгому контролю должны подлежать объемы производства данных видов товаров. Так как ставки акцизов на разные товары специфические. А вот особого внимания заслуживает обложение акцизом автомобили. Акциз с данного товара целесообразно взимать не на стадии производства, а в момент его регистрации и непосредственно с владельца данного автомобиля[16].

Принцип взимания акцизов на некоторые виды минерального сырья (нефть, включая газовый конденсат, природный газ) предполагается оставить без изменений; налог взимается с предприятий осуществляющих их добычу или с их транспортировщиков. Исключение составляют предприятия, добывающие подакцизные виды минерального сырья на условиях раздела продукции, если уплата акциза является частью соглашения.

По импортным подакцизным товарам, ввозимым на таможенную территорию России, кроме автомобилей, акциз необходимо взимать с лица, осуществляющего импорт подакцизного товара, одновременно с таможенными пошлинами и НДС. В случае импорта подакцизных товаров, маркированных акцизными марками, ранее приобретенных в счет авансового платежа для зачета, уплаченного с их помощью налога[17].

Далее рассмотрим объекты налогообложения акцизом. Это те товары, которые являются подакцизными. Состав подакцизных товаров постоянно меняется, однако строго регламентируется законодательством в лице Налогового Кодекса Российской Федерации. В период с 1992 по 2003 году состав акцизных товаров постоянно менялся. А вот в 1990 году была предпринята попытка расширить состав товаров, которые подлежать налогообложению акцизом. В состав подакцизных товаров включались изделия из хрусталя, меха и ювелирных изделий[18]. В течение нескольких лет помимо товаров облагались акцизами и некоторые виды минерального сырья (нефть, природный газ). В настоящее время перечень подакцизной продукции упорядочен, он значительно сузился и приближен к перечням подакцизных товаров, применяемых в развитых зарубежных странах.

Также необходимо отметить, что к подакцизным товарам всегда на протяжении всей истории своего существования относились табачная и алкогольная продукция[19]. Акцизы на эти группы товаров будут существовать всегда. Это объясняется следующими особенностями данной группы товаров. Во-первых, табачная и алкогольная продукция для потребителя не являются товарами первой необходимости. Во-вторых, для данной группы товаров характерна очень низкая себестоимость и высокий уровень акцизов.

На сегодняшний день под подакцизными товарами признаются (ст. 181 НК):

-спирт этиловый из всех видов сырья, за исключением спирта коньячного;

-спиртосодержащая продукция (растворы, эмульсии, суспензии и др.) с объемной долей этилового спирта более 9%[20];

-алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

-пиво;

-табачная продукция;

-автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

-автомобильный бензин;

-дизельное топливо;

-моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей;

-прямогонный бензин[21].

Следует отметить тот факт, что для спиртосодержащей продукции есть некоторые исключения. Причем объем спиртовой доли в данном случае не играет роли. К данным товарам относят следующие группы товаров:

- лекарственные средства лечебного и профилактического характера, которые признаны государством, как лекарственные средства.

- спиртовые изделия медицинского назначения.

лекарственные средства лечебного и профилактического характера, которые признаны государством, как лекарственные средства, которые производятся аптечными организациями.

- препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр ветеринарных препаратов, разлитые в емкости не более 100 мл[22];

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и/или парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл[23].

Особенность акциза и его отличие налога на добавленную стоимость является тот факт, что акциз – это косвенный налог одной ступени. Акциз включается в цену один раз и соответственно уплачивается в бюджет только один раз. Акциз включается в цену товара и, в конечном итоге, уплачивается конечным потребителем, который приобретает подакцизный товар.

Для того чтобы определить налоговую базу и сумму акциза, подлежащую уплате, важно четко представлять, что является объектом обложения акцизами. Объект налогообложения акцизами и операции, не подлежащие налогообложению, изложены в ст. 182 и 183 НК[24].

Таким образом, в данном разделе были рассмотрены объекты и субъекты обложения акцизом.

1.3 Ставки акцизов

Ставки акцизов применяются в зависимости от принципов акцизного налогообложения.

Принцип территориальности при акцизном налогообложения. То есть данный принцип территориальности предполагает применение ставок в подакцизным товарам в едином режиме. Но данный принцип территориальности применяется лишь в случае, если они соответствуют общепринятому порядку[25].

Однако в связи с данным принципом возникают некоторые проблемы налогообложения. Речь идет о Таможенном Союзе. В его рамках затрудняется учет подакцизных товаров, так как существование предполагает отсутствие таможенных постов на границе. Решение данной проблемы с фискальной точки зрения возможно путем расторжения таможенного Союза. Однако в силу политических причин, подобное решение проблемы невозможно. Поэтому необходимо искать другие пути выхода из сложившейся ситуации.

В связи с этим необходимо реформирование акцизного обложения на данной территории. И еще немаловажным мероприятием в данной сфере является осуществление контроля за сложившейся ситуацией[26]. Необходимо применять единые ставки акциза, унифицировать ставки таможенного тарифа.

Унификация ставок акцизов позволит избежать такого феномена, как выбор страны с наименьшим законодательно установленным совокупным налоговым бременем для импорта подакцизных товаров, с целью ее дальнейшего ввоза на территорию России[27].

Современные реалии таковы, что в стране действует слабая налоговая дисциплина и налогоплательщики стремятся занизить легальными и нелегальными путями налогооблагаемый доход. Поэтому необходимо установить наиболее простые принципы налогообложения, чтобы свести к минимуму влияние данных негативных факторов.

В частности, это предусматривает переход, где это возможно, от расчета суммы налога в процентах от налогооблагаемой базы, то есть адвалорной ставки, к расчету суммы налога в зависимости от объема произведенного товара на основе специфической ставки. Наиболее показательным, в данном случае, являются акцизы, где установление четких правил расчета налога может в значительной степени снизить потери бюджета от занижения налоговой базы налогоплательщиками[28].

Что касается установления автоматической индексации специфических ставок акцизов, то подобная норма должна содержаться в Налоговом Кодексе, а базой для индексации должен служить официально публикуемый показатель, основанный на статистике Госкомстата или другого государственного органа. Налоговое событие, момент возникновения налогового обязательства (дата реализации) и срок уплаты налога. Налоговым событием, событием, которое служит основанием для возникновения обязательств по акцизу, является производство подакцизного товара или его ввоз на таможенную территорию России[29].

Налоговое обязательство возникает тогда, когда у налогового органа возникает право требовать уплаты акциза в бюджет. То есть в момент производства и последующей реализации продукции, которая подлежит обложению акцизами[30].

Для автомобилей датой возникновения обязательства по налогу должен служить момент его постановки на учет.

Налоговым событием по акцизу для некоторых видов минерального сырья является момент извлечения из недр.

Налоговое обязательство по некоторым группам товаров также возникает в тот момент, когда совершается их отгрузка для последующей транспортировки.

Налогоплательщик уплачивает в налоговый орган начисленную сумму налога, по истечению определенного периода с момента возникновения обязательства по акцизу (даты реализации), кроме табачных изделий, маркируемых акцизными марками, по которым обязательство было исполнено в полной мере путем приобретения акцизных марок.

Ставки акцизов в 2016 году будут следующие[31]. Например, на алкогольную продукцию, доля этилового спирта в котором превышает 9%, будет составлять 400-500 рублей за литр. В данную категорию не входит пиво, шампанское и другие игристые вина.

Акциз на пиво, доля этилового спирта в котором составляет менее 8% составляет 20 рублей за литр. А вот за пиво с массовой долью этилового спирта свыше 8,5%, производителю придется заплатить 37 рублей за литр[32].

Акциз на игристые вина и шампанское составляет 20 рублей за литр.

Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) составляет 2 000 рублей за 1 кг.

Акцизы на сигары составляют 141 рубль за 1 штуку. Акцизы на сигареты, папиросы 1 250 рублей за 1 000 штук + 12 процентов расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1 680 рублей за 1 000 штук[33]. Акцизы на автомобили и мотоциклы составят:

-Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно 0 рублей за 0,75 кВт (1 л.с.)

-Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно 41 рубль за 0,75 кВт (1 л.с.)[34]

-Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

-Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

Акцизы на нефтепродукты составят[35]:

-Автомобильный бензин, не соответствующий классу 500 рублей за 1 тонну

-Автомобильный бензин класса 5 7 530 рублей за 1 тонну[36].

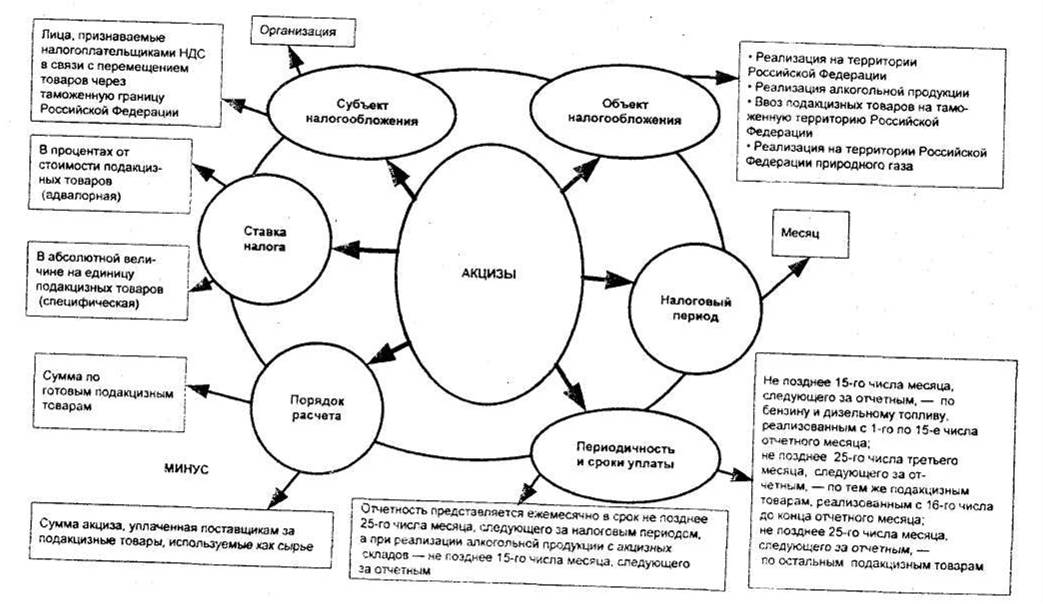

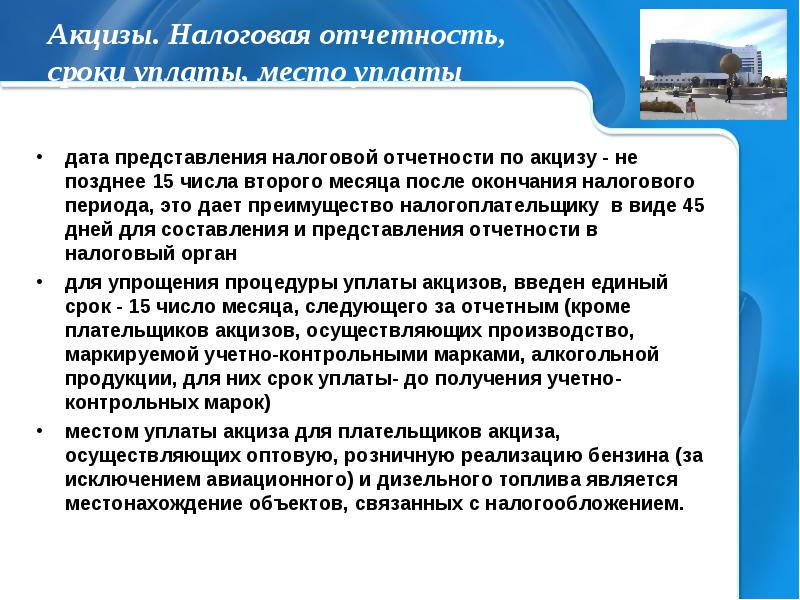

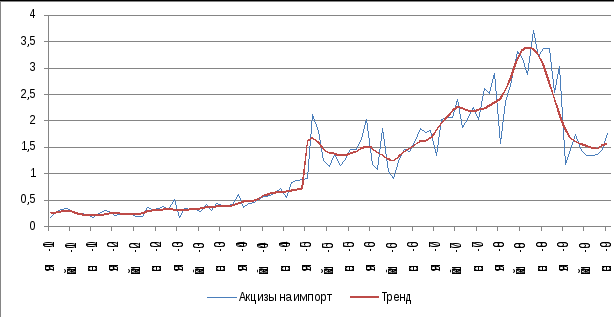

Элементы, сроки уплаты и тренд развития акцизов представлен в приложении 1,2,3 к данной работе.

В завершении первой главы следует сделать следующие выводы. Было определено понятие акциза, как косвенного налога. Сущность акциза состоит в том, что он перекладывается на конечного потребителя. Акцизы представляют собой значительную долю дохода в государственный бюджет. Также были изучены объекты и субъекты налогообложения, а также были рассмотрены ставки акцизов и проблемы, связанные с применением данных ставок.

Глава 2. Практические аспекты применения акцизов в системе налогообложения в Российской Федерации

2.1. Особенности обложения акцизом табачных изделий и алкогольной продукции

Особенности налогообложения табачных изделий состоит в том, что на них должны быть установлены постоянные или фиксированные платежи специфического характера либо с единицы веса, либо же с соответствующего количества[37].

Следует отметить, что обложение акцизом табачных изделий предполагает использование акцизных марок. Акцизная марка – это, своего рода, средство авансового платежа по акцизному налогу. Данный способ уплаты налога имеет очень важное значение, так как гарантируется полнота уплаты налога. А в будущем предполагается отвести роль акцизу, как инструменту, при помощи которого осуществляется распределение всех акцизов, которые были собраны, по соответствующим регионам[38].

Другим видом обеспечения уплаты акциза может служить гарантии аккредитованных банков или страховых компаний. В последнем случае, предприятиям, производящем табачную продукцию, маркируемую акцизными марками, будет предоставлена возможность отсрочки по уплате полного обязательства по налогу, то есть стоимости акцизной марки на единицу продукции, как это в настоящий момент применяется в случае с импортными товарами[39].

Также большой интерес представляют собой налогообложение акцизами таких товаров, как алкогольная продукция и этиловый спирт. В предыдущей главе были рассмотрены ставки акциза на алкогольную продукцию. Было выяснено, что ставка акциза на алкогольную продукцию, объем этилового спирта в котором составляет более 9%, составляет 500 рублей за один литр безводного этилового спирта, который содержится в данном подакцизном товаре, то есть в том или ином виде алкогольной продукции. Обычно это ликероводочные изделия, коньячные изделия. А ставка акциза на алкогольную продукцию, объем этилового спирта, в котором составляет менее 9%, составляет 400 рублей за один литр безводного этилового спирта, который содержится в данном подакцизном товаре, то есть в том или ином виде алкогольной продукции[40].

Особое послабление в виде акцизов сделано для вин. Если вина защищены географическим названием, то акциз для таких вин составляет 5 рублей за 1 литр. А если такая географическая защищенность отсутствует, что стоимость акциза составляет 9 рублей за литр. Это сделано с той целью, чтобы обеспечить конкурентоспособность отечественным винам, чтобы переключить интерес потребителя от крепких алкогольных напитков к некрепким, а также, чтобы была возможность вывести отечественные вина на международный рынок[41].

Обобщая вышеизложенное, можно прийти к выводу о том, что сумма акциза, взимаемого с алкогольной продукции должна зависеть от содержания в готовом продукте чистого спирта (кроме вермутов, различных видов вин и пива). Предлагаемая в проекте Налогового Кодекса система ставок на алкогольную продукцию, содержащую этиловый спирт является отражением подобного подхода[42].

Экспертами по данному вопросу предлагается к рассмотрению метод, который дает возможность оптимизировать данную систему. Он заключается во введении единой ставки акциза на 1 литр стопроцентного этилового спирта, независимо от его объемной доли в готовой продукции.

Данный метод в значительной степени упростит управление и администрирование данного вида налога. Также подобный метод позволит ликвидировать еще одно довольно распространенное налоговое правонарушение. Оно состоит в том, что налогоплательщики нередко занижают объемную долю этилового спирта алкогольной продукции до пограничного значения[43]. Это делается с целью снизить ставку акциза. Например, алкогольная продукция содержит не 9% этилового спирта, а 8,99% этилового спирта. В первом случае ставка акциза для алкогольной продукции составила бы 500 рублей за литр безводного этилового спирта, который содержится в данном подакцизном товаре. А во втором случае, ставка акциза уже составит 400 рублей за 1 литр безводного этилового спирта, который содержится в данном подакцизном товаре[44].

Производство алкогольной продукции в России имеет специфическую особенность: зачастую предприятия, производящие спирт, производящие из спирта водку и разливающие водку по бутылкам являются различными юридическими лицами, связанными друг с другом лишь коммерческими отношениями. В этой связи введение единой ставки на литр стопроцентного этилового спирта позволит избежать необходимости вычитать на всех последующих стадиях производства алкогольной продукции, использующих данный спирт, сумму уплаченного акциза. Данная мера, также позволит увеличить эффективность физического контроля за правильностью уплаты акциза, так как требует надзора лишь за производством и импортом этилового спирта и правильностью уплаты акциза с них[45].

Применение акцизных марок в этой связи позволит контролировать правильность уплаты акциза. Предприятия, производящие алкогольную продукцию из собственного сырья, будут уплачивать налог в полном объеме при приобретении марок. Налоговым событием в этом случае будет служить производство конечного продукта, содержащего этиловый спирт. Предприятия, использующие спирт, произведенный другими предприятиями, с которого ранее был уплачен акциз будут иметь право получить налоговый кредит (зачет) при приобретении акцизных марок на готовую продукцию в размере уплаченного налога. В случае, если со спирта, использованного при производстве алкогольной продукции, акциз ранее по какой-то причине не уплачивался или производитель не может доказать факт уплаты; акциз с готовой продукции уплачивается в полном объеме, путем приобретения акцизных марок[46].

Важную роль, при этом, должна играть дифференциация вида акцизных марок в зависимости от вида алкогольной продукции.

Оптимальным подходом в реализации политики применения акцизов является следующее мероприятие: необходимо применять различные акцизные марки для таких категорий алкогольной продукции, как[47]:

- алкогольная продукция с объемной долей этилового спирта свыше 35% (по фиксированной ставке за литр этилового спирта),

- алкогольная продукция с объемной долей этилового спирта свыше 10%, кроме вин и вермутов (по фиксированной ставке за литр этилового спирта);

натуральные вина и алкогольная продукция с объемной долей этилового спирта менее 10% (по фиксированной ставке за литр продукции)[48].

Таким образом, в данном разделе были проанализированы особенности обложения акцизами табачной и алкогольной продукции. Высокие ставки акцизов на данный вид продукции призван снизить интерес потребителей к данной категории товаров, так как они оказывают пагубное воздействие на здоровье человека.

2.2. Особенности обложения акцизом горюче-смазочных материалов и автомобилей

Особый интерес также представляют особенности обложения акцизами горюче-смазочным материалов и автомобилей. Акцизы, которые взимаются в данной категории товаров, являются значительной частью доходов в государственный бюджет[49].

В состав горюче-смазочных материалов, облагаемых акцизами должны входить: автомобильный бензин, дизельное топливо, а также масла для двигателей. Взимание акциза должно, по нашему мнению, производиться у производителей изделий, ввиду того, что этот способ является наиболее эффективным, с фискальной точки зрения. Возможно применение дифференциации налога на автомобильный бензин по октановому числу, в частности, существующая на данный момент система, при которой бензин с октановым числом менее 80 облагается по более низкой ставке. Ставка должна быть специфической на тонну ГСМ.

Рассмотрим данную специфичность в соответствии с таблицей, которая представлена в Налоговом Кодексе РФ.

- автомобильный бензин, который не соответствует классу качества 5 (в быту именуемый бензин А-95) должен облагаться акцизом со стороны государства в размере 10500 рублей за 1 тонну.

- автомобильный бензин, который соответствует классу качества 5 (в быту именуемый бензин А-95) должен облагаться акцизом со стороны государства в размере 7530 рублей за 1 тонну[50].

- дизельное топливо. Оно более низкого качества, чем автомобильный бензин класса 5, и обычно применяется для работы сельскохозяйственной техники и прочее. Акциз на 1 тонну данного дизельного топлива составляет 4150 рублей[51].

- моторные масла для дизельных и карбюраторных двигателей составляет 6000 рублей за 1 тонну.

- если говорить о виде прямогонного бензина, такого, как бензол, параксилол и прочее, то акциз в данном случае на 1 тонну составит 3000 рублей.

- акциз на авиационный керосин составит 3000 рублей.

В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа[52].

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в проект Налогового Кодекса, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей. В данной связи существует несколько основных моментов требующих разрешения. Первая проблема связана с тем, что в настоящее время применяется адвалорная ставка акциза на автомобили с объемом двигателя свыше 2500 куб. см., и в случае занижения налоговой стоимости автомобиля происходят прямые потери бюджета[53]. Во-вторых, владельцы автотранспорта в настоящее время являются плательщиками налогов, формирующих доходную базу дорожных фондов; налога с владельцев автотранспорта (по специфическим ставкам дифференцированным в зависимости от лошадиных сил автомобиля) и налога на приобретение автотранспорта (по ставке 20%). Согласно Налоговому Кодексу вместо налога с владельцев автотранспорта вводится транспортный налог, ставка которого дифференцируется в зависимости от объема двигателя.

По нашему мнению, целесообразным является введение специфической автоматически индексируемой ставки акциза, дифференцируемой в зависимости от объема двигателя, по шкале аналогичной транспортному налогу[54]. При этом взимание акциза должно производиться в момент регистрации транспортного средства. Также следует ввести нулевую ставку налога для автомобилей с мощностью двигателя ниже определенного уровня (например, 75 л.с.), и прогрессирующую ставку для нескольких ступеней налоговой базы, изменяющихся в зависимости от мощности двигателя. Все это позволит, во-первых, существенно сократить уход от налогообложения, во-вторых, сократит расходы на администрирование налога, и, в-третьих, обеспечит большую прогрессивность налога.

Прочие подакцизные товары. Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне[55].

Адвалорная же ставка по отношению к ювелирным изделиям, может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Таким образом, в данном разделе были рассмотрены особенности обложения акцизами таких продуктов, как горюче-смазочные материалы и автомобили.

2.3 Анализ проблем применения вычетов в исчислении акцизов

Когда налогоплательщики исчисляют сумму налога акциза, которую необходимо перечислить в государственный бюджет, то нередко они сталкиваются с трудностями, когда необходимо определить различные налоговые вычеты. В данном разделе рассмотрим, на основании каких документов производятся налоговые вычеты по акцизам[56].

В соответствии с налоговым законодательство РФ, в тот момент, когда налогоплательщик вычислил сумму акциза по реализованным товарам, то он имеет право уменьшить облагаемую базу на количество так называемых вычетов[57].

С целью более глубокого понимания данной проблемы, рассмотрим порядок применения налоговых вычетов на конкретных примерах, которые имели место в реальной жизни.

Первый случай связан с вычетом сумм акцизов, которые были уплачены по приобретаемому сырью.

В пункте 2 статьи 200 НК РФ предусмотрено следующее. Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные при приобретении подакцизных товаров либо при ввозе на таможенную территорию Российской Федерации подакцизных товаров, выпущенных в свободное обращение и в дальнейшем использованных в качестве сырья для производства других подакцизных товаров[58].

В пункте 3 статьи 199 Налогового кодекса сказано, что данное правило применяется в ситуации, когда ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы[59].

Субъект хозяйствования ООО «СТАНДАРТ КАЧЕСТВА» является производителем алкогольной продукции, в частности производителем водки. Сырьем для производства данного крепкого напитка выступает этиловый спирт. При закупке сырья, то есть этилового спирта, предприятие ООО «СТАНДАРТ КАЧЕСТВА» уплачивает акциз в бюджет. Следует отметить, что ставка акциза на этиловый спирт установлена в расчете на 1 л безводного спирта этилового, содержащегося в спирте (п. 1 ст. 193 НК РФ).

Но в дальнейшем возникает ситуация, когда при производстве алкогольной продукции и ее последующей реализации, перед предприятием вновь встает необходимость уплаты в бюджет акциза, как того требует законодательство[60].

Ставка акциза на алкогольную продукцию (водку), произведенную с добавлением этилового спирта, установлена также в расчете на 1 л безводного этилового спирта, содержащегося в этой продукции.

На основании данных статей Налогового Кодекса РФ, предприятия ООО «СТАНДАРТ КАЧЕСТВА» имеет право применить вычет из суммы акциза, которая предстоит к уплате в бюджет на ту сумму акциза, который был уплачен при приобретении этилового спирта в качестве сырья.

Данный пример наглядно демонстрирует проблему возникновения так называемых двойных налогообложений. Налоговые вычеты по акцизам возникли и применяются именно для того, чтобы избежать двойной системы налогообложения акцизом одного и того же объекта обложения акцизом[61].

В связи с этим возникает другая проблема. Если единицы измерения налоговой базы товара, использованного в качестве сырья, и товара, произведенного из этого сырья, не совпадают, налоговые вычеты не применяются, а сумма акциза, уплаченная при приобретении товара, использованного в качестве сырья, включается в стоимость приобретенного товара на основании статьи 198 НК РФ[62].

Рассмотрим второй пример. С целью улучшения качества бензина предприятие ООО «ПЕТРОЛ» добавляет в него присадку, которая содержит спирт в своем составе. То есть в данном случае предприятие имеет дело с двумя подакцизными товарами. Первый подакцизный товар – это автомобильный бензин, второй подакцизный товар – это этиловый спирт, как спиртосодержащая присадка[63].

Однако двойного обложения акцизом не возникает по следующим причинам: для бензина — 1 т бензина, для спиртосодержащей продукции — 1 л безводного этилового спирта. Поэтому сумма акциза, исчисленная по автомобильному бензину, не уменьшается на сумму акциза по спиртосодержащей продукции.

Таким образом, стоимость спиртосодержащей продукции списывается на затраты по производству бензина по цене приобретения, то есть с учетом суммы акциза.

Также при работе подакцизными товарами, которые были приобретены для производства других подакцизных товаров, может возникнуть такая ситуация, когда в процессе технологической переработки, транспортировке, хранении и прочих операциях, возникла так называемая естественная потеря. Законодательством в таком случае предусмотрен порядок вычета из суммы акцизов, но в соответствии с несколькими правилами[64]. Первое правило состоит в том, что вычет применяется только по сумме акциза, относящейся к части безвозвратно утерянных товаров. Второе правило состоит в том, что вычет суммы акцизов возможен в пределах норм технологических потерь и норм естественной убыли, которые утверждены уполномоченным федеральным органом исполнительной власти для соответствующей группы товаров.

Рассмотрим пример подобного естественного выбытия части подакцизного товара.

Предприятие ООО «ЕЛЕНА» осуществила за границей закупку 1000 л этилового спирта с целью его последующей обработки. По ввезенному спирту акциз уплачен в сумме 25150 рублей (1000 л * 25,15 руб./л). При транспортировке спирта по России 5 л спирта было утеряно. Период транспортировки составил 10 дней. Утвержденные нормы потерь вследствие естественной убыли (испарения) по спирту составляют 0,015% в день[65].

Сумма акциза по фактически утраченным объемам спирта составила 126 рублей. (5 л * 25,15 руб./л).

Объем потерь спирта по нормам естественной убыли равен 1,5 л (1000 л * 0,015% * 10 дней.)[66]. Сумма акциза по объемам спирта, утраченным в пределах норм естественной убыли, — 37,7 рублей. (1,5 л * 25,15 руб./л).

Как видим, сумма акциза, не подлежащая налоговым вычетам, равна 88,3 рублей. (126 руб. – 37,7 руб.). Значит, ООО «ЕЛЕНА» по указанным операциям имеет право принять к вычету акциз в сумме 25112,3 рублей. (25150 руб. – 37,7 руб.).

Таким образом, в завершении главы необходимо сделать следующие выводы. Были проанализированы практические аспекты применения акцизов. Все примеры были подтверждены практическими примерами. Следует отметить, что обложение акцизами табачных изделий и различных видов алкогольной продукции имеют свои специфические особенности. Также необходимо с большим вниманием отнестись к применению налоговых вычетов сумм акцизов. В связи с этим существуют правила обложения акцизом с целью избежать двойного обложения акцизом, что будет экономически несправедливым.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

1) было определено понятие акциз. Акциз представляет собой косвенный налог в системе налогообложения в России. Данный налог взимается с налогоплательщиков, которые производят и реализовывают подакцизную продукцию. Однако, так как данный налог является косвенным, то соответственно, он перекладывается на потребителя. Это происходит следующим образом: налогоплательщик акциза, который производит подакцизную продукцию, включает в конечную цену подакцизного продукта ту сумму акциза, которую он должен уплатить в бюджет. Следовательно, покупая товар, в стоимости которого находится акциз, потребитель оплачивает его. В этом и состоит несправедливость косвенного обложения.

2) была рассмотрена история развития акциза как налога в России. Следует отметить, что акциз в его нынешней форме появился в российской империи в начале 20 века.

3) были определены объекты и субъекты обложения акцизом. Следует здесь подчеркнуть особенность акциза и субъектами обложения. Предприятия и индивидуальные предприниматели являются налогоплательщиками акциза лишь в том случае, если они производят и реализуют подакцизный товар. В другом случае они налогоплательщиками акциза не являются.

4) также были определены ставки акцизов. Ставки разные даже на один вид продукции. Все зависит от степени воздействия на окружающую среду, на степень воздействия на здоровье человека и прочие критерии.

5) с особым интересом рассмотрены особенности обложения акцизом табачных изделий и алкогольной продукции. Поступления от акцизов с данных товаров составляют значительный приток средств в государственный бюджет.

6) также была рассмотрена особенность налогообложения акцизом автомобилей и горюче-смазочных материалов. Следует отметить, что с точки зрения поступлений в бюджет, данные товары также являются весьма прибыльными.

7) был рассмотрен анализ проблем применения в использовании вычетов сумм акцизов. Особое внимание было уделено вычетам сумм акцизам по приобретаемому сырью. Были рассмотрены несколько случаев, в которых подробно описан порядок возможности и невозможности вычета той или иной суммы акциза к уплате в государственный бюджет.

Особое значение имеет экономическая сущность акцизов. Она состоит в том, что акциз, как косвенный налог играет значительную роль в обеспечении фискальной политики государства. Акцизами облагаются те товары, производство которых можно назвать высокорентабельным. Чтобы получить часть сверхприбыли, получаемой производителями данной категории товаров, государство облагает данные товары акцизами. Это позволяет извлечь часть сверхприбыли в пользу государства.

Если же рассматривать применение акцизов с точки зрения социальной справедливости, то здесь можно прийти к следующему выводу. При стабильном общем ценовом равновесии государство может регулировать спрос и предложение данной категории подакцизных товаров.

С другой стороны, введение высоких ставок акцизов для импортных подакцизных товаров позволяет государству регулировать потребление тех или иных товаров. Увеличивая акцизы на табачные изделия и на алкогольную продукцию, государство может уменьшить потребление алкоголя в стране и потребления сигарет. Хотя практика показывает, что потребители ищут иные менее дорогостоящие методы поиска алкогольной продукции, что часто приводит к известным печальным последствиям.

Экономическую сущность акцизов также можно обозначить тем, что акцизный платёж оплачивает конечный покупатель в отличие от НДС, который взимается при каждом обороте и распространяется на промежуточных потребителей продукции.

В современных налоговых системах среди косвенных налогов акцизы занимают вторую позицию после НДС как по значению, так и по величине поступлений в государственный бюджет.

Таким образом, в данной работе был проанализирован акциз, как косвенный налог. Акциз занимает второе место по значению в государственном бюджете после НДС, поэтому его роль определяющая в формировании резервов государства для обеспечения им своих прямых функций.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. - № 1. – С. 26-31.

13. Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. - №1. – С. 689-709.

14. Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши// Налоги и налогообложение. – 2015. - № 11. – С. 23-24.

15. Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 630. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 630. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.69. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 254. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 123. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

- Содержание основных понятий, используемых в Налоговом кодексе РФ

- Налог на имущество организаций и налог на имущество физических лиц

- Система налогообложения в виде единого налога на вмененный доход

- Организационная культура и ее роль в современных организациях (Содержание понятия организационной культуры)

- Основы коммерческой деятельности (Экономическая сущность и роль процесса продаж)

- Менеджмент как организационно-целевое управление (Ключевые функции менеджмента)

- Функции операционных систем персональных компьютеров (функции операционных систем)

- Разработка сайта страховой компании

- Анализ внешней и внутренней среды организации (Анализ внешней среды ООО «Калинка»)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия (Определение и сущность закупочной деятельности)

- Общие особенности кадровой стратегии организации

- Эффективность менеджмента организации (Виды эффективности менеджмента)