Основные виды валютных рисков и их источники (Сущность валютных рисков)

Содержание:

Введение

С экономической определенной точки зрения риск можно рассматривать в виде некоторого материального ущерба, тесно связанного с непосредственным ведением активной хозяйственной деятельности, техническими и организационными процессами, стихийными бедствиями, авариями, банкротством, снижением ценности денежной единицы. В целом, валютный риск является риском финансовых потерь непосредственно при обороте (покупке-продаже) различной иностранной валюты по совершенно разным курсам. Огромное значение проблема валютного риска приобрела именно в 80-х годах прошлого столетия. Она остается актуальной и сегодня. Ее актуальность тесно связана с существенным ростом международных финансовых и торговых операций, непрогнозируемым изменением валютного курса, ростом объемов валютных спекуляций.

Таким образом, изучение основных видов валютных рисков и их источников представляет на сегодняшний день большой интерес. Все это обуславливает актуальность темы данной курсовой работы.

Объектом исследования являются валютные риски.

Предметом исследования является классификация валютных рисков.

Целью курсовой работы является выявление основных видов валютных рисков и их источников.

Задачами курсовой работы являются:

- рассмотреть сущность валютных рисков;

- охарактеризовать виды и источники валютных рисков.

Методы исследования: обобщение, классификация, анализ, синтез.

Структура исследования: содержание, введение, основная часть, заключение и список литературы.

Глава 1. Теоретические аспекты валютных рисков

Рассмотрим понятие риска. Именно в условиях современной рыночной экономики риск является основным элементом предпринимательства. Сегодня предприниматель, который умеет в нужное время рисковать, очень часто оказывается солидно вознагражденным. Риском считается определенное действие, которое совершено наудачу именно в надежде на определенный счастливый случай. Среди характерных особенностей риска можно выделить следующие[1]: неопределенность; неуверенность; неожиданность; предположение, что успех придет.

На сегодняшний день в условии постоянной, как политической, так и экономической нестабильности уровень риска является достаточно существенным. Также хотелось бы отметить, что он постоянно растет. Сегодня в условиях криза экономики многих стран мира проблема увеличения рисков является особенно актуальной. Все это также подтверждается и статистическими данными об увеличении убыточности многих компаний. Риск является определенной возможностью возникновения особенно неблагоприятных ситуаций при реализации планов, а также исполнении бюджетов компании. Принято различают две ключевые функции риска, а именно: стимулирующая; защитная.

Риск также является деятельностью, которая связана с преодолением некоторой неопределенности при неизбежном выборе. Именно в процессе данной ситуации появляется возможность, как количественно, так и качественно провести оценку вероятности достижения определенного результата, отклонения от цели или же неудачи. В таком явлении, как «риск» принято выделять ряд определенных элементов, а именно: возможность отклонения от намеченной цели, для которой и производилась выбранная альтернатива; вероятность достижения желаемого результата; отсутствие четкой уверенности в достижении установленной цели; возможность нравственных и материальных, прочих потерь, которые связаны с осуществлением альтернативы, выбранной в условии неопределенности[2].

Понимание сущности риска полнее раскрывается при знании его функций.

К их числу относят[3]:

1. Аналитическая функция. Данная функция тесно связана с определенным анализом абсолютно всех условий, а также факторов для осуществления достаточно успешной предпринимательской деятельности.

2. Регулятивная функция, в первую очередь, проявляется в различных действиях предпринимателей именно в процессе разработки и принятия ими различных решений на всех стадиях развития предприятия.

3. Защитная функция риска. На сегодняшний день данная функция подразумевает под собой самостоятельное обеспечение предпринимателем определенного правомерного риска, который гарантирует уклонение от значительных неудач, а также банкротства.

4. Инновационная функция риска может проявляться в поиске определенных нетрадиционных решений и методов, а также путей и технологий для нейтрализации риска, различных его отрицательных последствий.

Одним из видов риска является валютный риск.

Многие иностранные и отечественные ученые, занимаясь исследованием валютного риска, предлагают различные определения данного понятия. Многие существующих сегодня в современной экономической литературе определения рассматриваемой категории основываются на предпосылке непосредственно о том, что ключевым решающим фактором появления валютного риска является именно изменение валютного курса. Но валютный риск также может появиться по причине определенных действий органов власти.

Для разработки определения понятия «валютный риск», требуется более детальное изучение такой дискуссионной, однако неотъемлемой характеристики риска, как дуалистичность. Непосредственное преобладающее большинство различных доступных в современной экономической литературе определений как риска в целом, а также валютного риска в частности основной характеристикой риска выделяют именно опасность. Это риск ассоциирует только с появлением негативных последствий. Но также риск представляет собой возможность определенного положительного исхода (к примеру, извлечение дополнительной прибыли), именно поэтому нужно рассматривать риск как определенную дуалистичную категорию.

Таким образом, валютный риск является вероятностью реализации одного или же нескольких событий по причине изменения курсов валют или же действий органов власти, основным объектом которых являются различные валютные ценности, которые приводят к отрицательному или положительному изменению экономического положения определенно субъекта предпринимательской деятельности.

Валютный риск, являясь широкой категорией, появляется посредством реализации одного или же одновременно нескольких определенных факторов (рис. 1).

Рисунок 1 – Факторы валютного риска[4]

Факторы, которые оказывают влияние на рассматриваемый валютный риск, в целом, укрупненно можно поделить на такие категории, как внутренние и внешние. К основным внешним можно отнести колебания валютного курса, активные действия органов власти, ключевым объектом которых являются различные валютные ценности. В свою очередь, внутренние делятся на различные характерные черты, которые присущи объекту и субъекту риска как основным составляющим рассматриваемого валютного риска.

Ключевым внешним фактором появления валютного риска можно назвать колебания различных валютных курсов. Исследователи считают, что достаточно высокой определенной амплитудой колебаний в настоящее время характеризуются только валюты развивающихся государств по причине существенной нестабильности их политической и экономической конъюнктуры.

Важным внешним фактором появления валютного риска также можно назвать действия государственных органов, проявляющиеся во введении каких-либо административных ограничений непосредственно на ценности в инвалюте, осуществление валютных интервенций различными центральными банками. Это в последние годы приобрело актуальность[5].

Среди внутренних факторов можно выделить характерные черты субъектов и объектов валютного риска. Основной чертой объекта рассматриваемого валютного риска можно назвать размер открытой определенной валютной позиции, который представляет собой разницу между пассивами и активами предприятия (включая забалансовые), непосредственно выраженными в иностранной валюте. Она возникает на даты заключения определенной сделки с иностранной валютой, а также зачисления на счет/списания со счета различных средств в иностранной валюте.

Среди внутренних факторов также можно отметить характеристики субъектов современного валютного риска. Они подразделяются на организационные и управленческие. Управленческие в себя включают неточности непосредственно в прогнозировании изменении курса валют, различные ошибки в выборе основной стратегии управления рисками, недостоверность оценки различных ожидаемых издержек непосредственно на реализацию выбранной, альтернативных стратегии управления рисками и прочие. Среди организационных факторов можно выделить, к примеру, отсутствие лиц, являющихся ответственными за риск-менеджмент на предприятии, отсутствие четкого контроля за существующей системой риск-менеджмента на предприятии и прочие.

В целом, проводя подробный анализ рисков в настоящее время, нужно учитывать такие факторы воздействия[6]:

- нестабильное общее состояние экономики. Сюда относятся кризисы, которые носят экономический, а также политический характер;

- некоторая нестабильность существующей политической обстановки;

- не полностью сформировавшаяся стабильная банковская система;

- некорректность или полное отсутствие ряда обязательных НПА;

- важное значение сегодня имеет определенная разница непосредственно между существующей нормативно-правовой базой, а также реальной ситуацией;

- инфляция, которая переходит в гиперинфляцию.

Острая необходимость управления различными рисками сегодня осознана во всем мире. Крупнейшие предприятия в настоящее время используют разные методы оценки валютного риска. Каждое предприятие крайне заинтересовано в проведении всех необходимых действий, которые будут существенно снижать риски. В современной практике недостаточно проведения исключительно качественного анализа риска (установить его ключевые источники возникновения), однако необходимо также дать количественную оценку рассматриваемого валютного риска. В целом, количественная оценка рассматриваемого валютного риска состоит из двух ключевых параметров: вероятности появления, в установлении величины возможных потерь (для определенного временного горизонта: дня, недели, года и т.д.). Очень важно учесть, что при оценке определенной величины валютного риска следует провести оценку наиболее вероятностного убытка, как по каждой определенной категории рисков, так и по всему предприятию в целом. Это даст возможность создать общую картину всей компании, установить негативные воздействия непосредственно со стороны рисков. Для проведения анализа своей деятельности ряд предприятий обращаются к оценке всех необходимых параметров. Среди данных параметров можно выделить среднее (ожидаемое) значение, дисперсию, среднее квадратическое отклонение, а также коэффициент вариации.

Таким образом, валютный риск – это риск потерь по причине неблагоприятного для экономического агента изменения курсов валют. Этот риск, в первую очередь, связан с процессами глобализации мировой экономики. Многие хозяйствующие субъекты прямо или косвенно подвержены воздействию валютных рисков. Прежде всего, от колебания различных валютных курсов в настоящее время зависят импортеры и экспортеры, финансовые институты. Различные изменения обменных курсов оказывают влияние на текущие, на будущие определенные денежные потоки, на конкурентоспособность и рентабельность, стоимость предприятий. Степень влияния валютных курсов непосредственно на деятельность предприятий зависит, с одной стороны, от определенной структуры валютных потоков, конкурентной позиции предприятия на рынке, а с другой – от применяемых методов хеджирования.

Глава 2. Характеристика видов и источников валютных рисков

Существует несколько различных классификаций валютных рисков.

Так, Каяшева Е.В. отмечает, что существует четыре ключевых типа определенных валютных рисков[7]:

- трансляционный (расчетный, балансовый, бухгалтерский) валютный риск;

- транзакционный (контрактный) валютный риск;

- операционный валютный риск.

- скрытые валютные риски.

Рассмотрим данные виды.

Трансляционный валютный риск, прежде всего, отражает различные несоответствия непосредственно между активами, а также пассивами предприятия, которые выражены в валютах различных государств. Типичным примером можно назвать ситуацию, когда российская организация имеет определенные долгосрочные валютные кредиты (или же выпускает еврооблигации). Следствием этого является то, даже при активном краткосрочном росте определенного курса иностранной валюты можно наблюдать существенный балансовый рост кредитной нагрузки. Это делает организацию менее привлекательной для инвесторов. С данным трансляционным определенным риском также сталкиваются предприятия, которые имеют дочерние подразделения в других государствах, в ситуации, когда чистые активы имеющихся подразделений являются не сбалансированными пассивами. Если в определенном консолидированном балансе организации есть иностранные активы, то возможными являются существенные колебания стоимости данных активов, однако реального изменения определенного денежного потока может не быть.

Транзакционный валютный риск, в целом, отражает определенную вероятность валютных потерь непосредственно по каким-либо конкретным операциям (транзакциям) по причине неожиданных изменений курса иностранной валюты. Этот риск появляется из-за некоторой неопределенности стоимости непосредственно в национальной валюте валютной сделки в будущем. Данный вид валютного риска возникает при различных экспортно-импортных операциях, а также операциях кредитования, а именно при появлении кредиторской или дебиторской задолженности непосредственно в иностранной валюте, если данная задолженность возникает до момента изменения определенного обменного курса, а оплата должна в итоге производиться в период после него. Различные транзакционные определенные валютные риски оказывают прямое влияние на денежные потоки корпораций, как следствие – они должны регулярно прогнозироваться, а также хеджироваться.

Операционный валютный риск, прежде всего, отражает определенную вероятность потерь конкурентоспособности, понижения выручки по причине неожиданных изменений курса иностранной валюты.

Данный валютный риск оказывает влияние на положение предприятия на современном рынке, его конкурентоспособность. Он, в отличие от контрактного определенного валютного риска, достаточно часто носит вероятностный и субъективный характер. Ключевыми факторами, которые определяют величину данного риска, являются:

- вид деятельности предприятия;

- его отраслевая принадлежность;

- уровень эластичности спроса на продукцию предприятия;

- определенная степень зависимости от различных импортных ресурсов;

- способ ценообразования.

Существуют транзакционные, трансляционные, операционные валютные риски, которые, на первый взгляд, являются неочевидными. К примеру, поставщик непосредственно на внутреннем рынке может использовать различные импортные ресурсы, и предприятие, которое пользуется услугами данного поставщика, косвенно подвержено операционному риску, так как рост стоимости затрат поставщика непосредственно в результате обесценивания национальной валюты заставил бы данного поставщика увеличить цены.

Скрытые операционные и (или) трансляционные риски, в целом, могут возникнуть также в той ситуации, если зарубежная дочерняя компания подвержена своим собственным определенным рискам.

Изменение валютных курсов непосредственно в долгосрочной перспективе не просто приводит к получению какой-либо сверхплановой прибыли или же убытка по некоторым отдельным сделкам (транзакционные риски). В результате реализации различных валютных рисков меняется оценка компании определенными сторонними инвесторами (трансляционные риски), изменяется конкурентоспособность предприятий или их каких-либо отдельных иностранных филиалов (операционные риски). Как следствие основным последствием реализации рассматриваемых валютных рисков можно назвать реализацию стратегических рисков. Оценка, а также управление рассматриваемыми валютными рисками – это нетривиальная и важная задача для многих крупных компаний[8].

Распространенной в современных экономических кругах можно назвать классификацию, предложенную Шапиро. В соответствии с этой классификацией, существует три основных категории валютного риска[9]:

- позиционный (также известный как транзакционный, операционный или риск сделки) валютный риск – это риск финансовых потерь в результате непосредственного воздействия курса валют на ожидаемые потоки денежных средств;

- консолидированный (также называемый трансляционным или риском при объединении) – это риск изменения балансовой стоимости активов или обязательств, выраженных в иностранной валюте и подлежащих переоценке при составлении консолидированной отчетности;

- экономический (или рыночный) риск – это риск изменения экономического положения организации в связи с колебаниями валютных курсов.

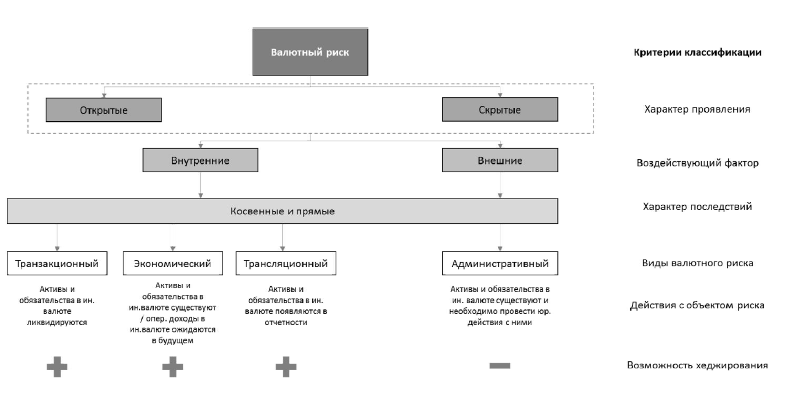

Но вышеприведенная определенная классификация Шапиро не охватывает всех основных факторов появления валютного риска (к примеру, действия органов власти, основным объектом которых являются валютные ценности), всех составляющих валютного риска (характер проявления, фактор, последствия, объект, механизмы регулирования). Для ликвидации этих пробелов Дмитриевой М.А. была разработана комплексная классификация (рис. 2).

Рисунок 2 – Классификация валютных рисков[10]

В качестве основных видов валютного риска за основу была принята именно классификация, предложенная Шапиро, но эта классификация была дополнена административным видом валютного риска.

В целом, представленная классификация дает возможность не столько перечислить основные факторы, а также виды валютного риска и не упустить какие-либо отдельные достаточно специфические факторы при анализе совокупного риска организации, но и высокоэффективно разрабатывать, реализовывать стратегию управления этими рисками.

Рассмотрим источники валютных рисков. Валютный риск возникает в результате изменений в соотношении курсов национальной валюты банка и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятных для банка изменениях валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплатой или по срочным сделкам[11]. В последние годы рыночная среда со свободно плавающими валютными курсами стала нормой во всем мире, что создало возможности для спекулятивных операций и повысило валютный риск. Ослабление валютного контроля и либерализация международного движения капиталов способствовали значительному росту международных финансовых рынков. Объем и темпы роста мировых валютных операций значительно превышают рост международной торговли и потоков капитала, что приводит к большей неустойчивости валютных курсов и, следовательно, к большему валютному риску. Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженной в национальной валюте. Такие несоответствия могут иметь место в отношении как основной суммы, так и причитающихся процентов.

Таким образом, в связи с неуклонно возрастающей ролью валютных рисков в деятельности корпораций, данными рисками необходимо управлять с целью снижения волатильности доходов и снижения непредвиденных убытков. Для эффективного управления валютными рисками в практической деятельности необходимо владеть комплексной теоретической базой, характеризующей валютные риски со всех сторон.

Заключение

Таким образом, цель и задачи, поставленные в данной курсовой работе, были успешно выполнены. По итогам курсовой работы можно сделать следующие выводы:

1. В любой сфере риск является экономической категорией, отражающей возможности появления неблагоприятной ситуации или же достаточно неудачного исхода определенной деятельности. В условиях современной рыночной экономики риск является основным элементом предпринимательства. Валютный риск – это риск возникновения потерь, обусловленных изменением курса иностранной валюты по отношению к национальной. Его особенностью является то, что он может привести не только к большим убыткам компании, но ещё и к прибыли. Как правило, в странах с низким уровнем производства и высокой инфляцией вероятность появления валютных рисков выше, чем у стран со стабильной экономикой.

2. Существуют три основных вида валютных рисков: операционный валютный риск – вероятность потери прибыли и возможное несение убытков при проведении импортно-экспортных операций за счёт изменений обменного курса на ожидаемые суммы денежных средств. В первую очередь, связан с торговыми операциями; трансляционный валютный риск – вероятность получения негативных последствий от изменений обменных курсов валют на финансовую отчетность фирмы; экономический валютный риск – возможность отрицательного влияния изменений обменного курса на экономическую стабильность компании.

Список использованной литературы

- Балдин К.В., Воробьев С.Н. Риск-менеджмент: Учебное пособие. – М.: Гардарики, 2010. – 253 с.

- Дмитриева М.А. Валютный риск: от определения к классификации // Российское предпринимательство. – 2015. – №15. – С. 1-14.

- Каяшева Е.В. Валютный риск: возможность его оценки и хеджирования в современных условиях // Финансы и кредит. – 2009. – №27 (363). – С. 70-81.

- Киселева И.А. Методы оценки валютного риска // Экономические науки. – 2015. – №57-3.

- Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: ЮНИТИ, 2014. – 687 c.

- Макаревич Л.М. Управление предпринимательскими рисками. – М.: Дело и Сервис, 2012. – 425 с.

- Матвеенко Ю.И. Современные подходы к изучению риска // Известия Тульского государственного университета. Гуманитарные науки. – 2012. – №1-1. – С. 165-173.

- Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. – М.: Дашков и К, 2015. – 640 c.

- Посашкова Д.В. Валютный риск как экономическая категория // Молодой ученый. – 2016. – №12. – С. 1418-1420.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2016. – 639 c.

-

Балдин К.В., Воробьев С.Н. Риск-менеджмент: Учебное пособие. – М.: Гардарики, 2010. – С. 144. ↑

-

Матвеенко Ю.И. Современные подходы к изучению риска // Известия Тульского государственного университета. Гуманитарные науки. – 2012. – №1-1. – С. 165. ↑

-

Макаревич Л.М. Управление предпринимательскими рисками. – М.: Дело и Сервис, 2012. – С. 133. ↑

-

Дмитриева М.А. Валютный риск: от определения к классификации // Российское предпринимательство. – 2015. – №15. – С. 4. ↑

-

Нешитой А.С. Финансы, денежное обращение и кредит: Учебник. – М.: Дашков и К, 2015. – С. 212. ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2016. – С. 90. ↑

-

Каяшева Е.В. Валютный риск: возможность его оценки и хеджирования в современных условиях // Финансы и кредит. – 2009. – №27 (363). – С. 70. ↑

-

Посашкова Д.В. Валютный риск как экономическая категория // Молодой ученый. – 2016. – №12. – С. 1418. ↑

-

Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: ЮНИТИ, 2014. – С. 315. ↑

-

Дмитриева М.А. Валютный риск: от определения к классификации // Российское предпринимательство. – 2015. – №15. – С. 10. ↑

-

Киселева И.А. Методы оценки валютного риска // Экономические науки. – 2015. – №57-3. ↑

- Финансы коммерческих организаций и направления их использования (Особенности управления финансами коммерческих организаций)

- Политические права и свободы гражданина Российской Федерации

- Классификация языков программирования. Критерии выбора среды и языка разработки программ

- Управление бизнесом на предстартовой стадии (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БИЗНЕСОМ НА ПРЕДСТАРТОВОЙ СТАДИИ)

- Проблемы и тенденции формирования системы переподготовки и повышения квалификации государственных служащих

- Понятие и основные признаки правовой нормы

- Адаптация ребенка к школе(Сущность понятия адаптации ребенка к школьному обучению)

- Коммерческие риски в современной торговле и пути их снижения (Основные коммерческие риски в современной торговле)

- Функции и направления деятельности кредитного подразделения банка

- Спортивный менеджмент

- Формирование компетентностного портрета современного менеджера

- Государственные социальные внебюджетные фонды