Государственные социальные внебюджетные фонды

Содержание:

ВВЕДЕНИЕ

Государственные внебюджетные фонды в России – это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенные для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера [3]. Через государственные внебюджетные фонды осуществляется перераспределение части национального дохода в интересах отдельных социальных слоев населения.

По своему содержанию внебюджетные фонды делятся на экономические и социальные. Особое значение среди государственных внебюджетных фондов имеют социальные внебюджетные фонды, которые аккумулируют средства для реализации важнейших социальных гарантий – государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и прочих.

Фонд социального страхования Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей [2].

В процессе жизни каждого человека может наступить период нетрудоспособности, связанный с травматизмом, болезнью или рождением ребенка. В указанные моменты времени гражданин не может осуществлять свою трудовую функцию и, как следствие, получать доход. В целях минимизации указанных негативных последствий в России существует и функционирует ФСС, который производит оплату физическим лицам соответствующего времени, а также собирает с работодателей необходимые для этой цели взносы. В связи с этим важное значение приобретает учет расчетов по социальному страхованию.

Любой работодатель, будь то фирма или индивидуальный предприниматель, при наличии сотрудников обязан не только выплачивать им заработную плату, но и осуществлять комплекс дополнительных затрат, связанных с обязательными расчетами по социальному страхованию и обеспечению работников [5].

Актуальность выбранной темы заключается в том, что в современных условиях повышается значение социальных внебюджетных фондов, созданных с целью разрешения социальных задач общества (финансирования выплаты пенсий, пособий, материальной помощи, медицинского обслуживания и т. д.).

Целью исследования является изучение деятельности государственных социальных внебюджетных фондов, рассмотрение вопросов формирования и использования средств внебюджетных фондов.

В ходе исследования необходимо решить следующие задачи:

– выяснить предпосылки появления внебюджетных фондов и их классификацию

– определить сущность и значение государственных внебюджетных фондов;

– дать характеристику государственных социальных внебюджетных фондов: их назначение, задачи, источники формирования, порядок расходования;

– провести анализ деятельности фонда социального страхования РФ

– обобщить полученные результаты и сделать вывод.

Предметом исследования является государственные социальные внебюджетные фонды.

Объектом исследования является деятельность фонда социального страхования РФ.

Методы исследования. В ходе исследования использовался диалектический метод познания, применялись методы сравнения, классификации, аналогии и обобщения, метод статистического и причинно-следственного анализа, метод синтеза.

Курсовая работа состоит из введения, двух глав и списка использованных источников и литературы, заключения. В первой главе раскрываются теоретические аспекты понятия, сущности и классификации внебюджетных фондов, а также подробно рассматриваются основные социальные внебюджетные фонды РФ. Во второй главе производится анализ деятельности Фонда социального страхования РФ как одного из социальных внебюджетных фондов РФ.

ГЛАВА 1. Государственные внебюджетные фонды

Понятие, сущность и классификация государственных внебюджетных фондов

Переход к рыночной экономике сопровождался модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену - бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов.

Внебюджетные фонды представляют собой одно из звеньев финансовой системы, и с их помощью осуществляется перераспределение национального дохода по инициативе и в интересах органов государственной власти. Специфика внебюджетных социальных фондов - четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Целевые бюджетные фонды стали создаваться в РФ в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. Создание внебюджетных фондов необходимо было государству для более эффективного использования своих финансовых ресурсов. Порядок образования и использования внебюджетных фондов регламентируется финансовым правом.

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов для финансирования общественных потребностей.

Бюджетный кодекс Российской Федерации (БК РФ) предоставляет право создавать государственные внебюджетные фонды как фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Российской Федерации, предназначенные для реализации конституционных прав граждан [22].

Основное их назначение — обязательное социальное страхование, которое представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан и наступления социальных страховых рисков.

Сущность Государственных внебюджетных фондов проявляется в реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевое назначение.

Внебюджетные фонды довольно многообразны. Бюджетный кодекс РФ включает в число государственных внебюджетных фондов РФ:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования;

- Государственный фонд занятости населения Российской Федерации;

- целевые федеральные бюджетные фонды;

- Федеральный дорожный фонд Российской Федерации;

- Федеральный экологический фонд Российской Федерации;

- Государственный фонд борьбы с преступностью;

- Фонд воспроизводства минерально-сырьевой базы;

- Фонд развития Федеральной пограничной службы Российской Федерации;

- Фонд Министерства Российской Федерации по атомной энергии;

- Фонд развития таможенной системы Российской Федерации.

Связи между внебюджетными фондами и другими звеньями финансовой системы отличаются сложностью и разнообразием. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь проявляется при формировании фондов или при использовании ими средств. Например, валютные фонды многих стран образуются за счет средств центрального бюджета в форме безвозвратных субсидий.

При двухсторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в 2-х направлениях. Например, фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно, при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно соприкасается с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Внебюджетные фонды имеют два способа формирования (см. схема 1)

Способы формирования внебюджетных фондов

Выделение денежных средств из бюджета, для особо важных целевых расходов

Формирование целевых фондов с собственными источниками доходов

Схема 1 – Способы формирования внебюджетных фондов

Финансовое право регламентирует порядок образования и использования бюджетных фондов.

В основу классификации внебюджетных фондов, действующих в настоящее время в России, могут быть положены самые различные критерии и их сочетание.

По принадлежности:

- государственные;

- негосударственные;

- частные.

По территориальному принципу:

- федеральные;

- региональные;

- межрегиональные;

- местные.

По отраслевому принципу:

- отраслевые;

- межотраслевые.

По признаку места в финансовой системе:

- бюджетные;

- внебюджетные.

По конкретному назначению:

- под целевую программу (экологические, дорожные);

- для конкретной категории граждан (помощь малоимущим гражданам, инвалидам, спортсменам).

В зависимости от целей создания:

- экономические;

- социальные;

- научно-технические;

- внешнеэкономические,

- экологические;

- культурно-просветительские и др [18].

Ведущее место с момента образования внебюджетных фондов заняли социальные. При их создании ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большим напряжением.

Социальное обеспечение занимает одно из ключевых мест в жизни общества и государства. Оно зависимо от развития экономики, политики и в целом от социального благополучия населения.

Средства государственных внебюджетных фондов находятся в федеральной государственной собственности и не входят в состав бюджетов всех уровней.

Порядок создания, деятельности и ликвидации фондов определяется Федеральным законом «Об основах обязательного социального страхования» [7].

В соответствии со ст. 37, 39 и 41 Конституции Российской Федерации каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности и в иных случаях, охрана здоровья и медицинская помощь, а также право на защиту от безработицы [1].

БК РФ включает в число государственных социальных внебюджетных фондов РФ:

- Пенсионный фонд Российской Федерации (ПФР);

- Фонд социального страхования Российской Федерации (ФСС);

- Федеральный фонд обязательного медицинского страхования (ФОМС).

Государственные социальные внебюджетные фонды – это государственные фонды денежных средств, образуемые вне федерального бюджета, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан, а именно:

- охрану здоровья и получение бесплатной медицинской помощи;

- социальное обеспечение в случае безработицы;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении;

- на социальное обеспечение граждан по возрасту.

Материальным источником доходов внебюджетных фондов является национальный доход.

Преобладающая часть фондов создается в процессе перераспределения национального дохода. Поскольку внебюджетные фонды предназначены для целевого использования, то обычно в названии фонда указана цель расходования средств.

Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Доходами внебюджетных фондов могут выступать и заемные средства. Положительное сальдо фондов может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов [14].

Доходы государственных внебюджетных фондов РФ формируются за счет:

- обязательных платежей, установленных законодательством РФ;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством РФ.

Источниками развития внебюджетных фондов являются:

- социальный налог;

- средства бюджета;

- налоги, общепринятые для соответствующего фонда;

- займы, полученные фондом у Банка России или же торговых банков;

- целевые отчисления в соответствующий фонд;

- добровольные взносы граждан и организаций;

- выручку от коммерческой деятельности, осуществляемой фондом;

- отчисления от дохода организаций.

Специальные налоги и сборы устанавливаются законодательной властью. Большое количество фондов формируется за счет средств центрального и региональных и местных бюджетов, поступающих в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета.

Налогоплательщиками являются лица, производящие выплаты доходов гражданам (организации, ИП; физические лица, не признаваемые ИП); адвокаты.

В соответствии со статьей 419 НК РФ, физические лица тоже могут быть плательщиками. Относится это к самозанятым гражданам, которые официально нигде не работают, но хотят иметь социальные гарантии [4].

Взносы во внебюджетные социальные фонды состоят из:

- Пенсионный фонд России (ПФР) – 22%;

- Фонд социального страхования (ФСС) – 2,9 %;

- Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Тем самым налоговая нагрузка составляет 30%.

1.2 Пенсионный фонд России (ПФР)

Пенсионный фонд РФ (ПФР) - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции [23].

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

- из числа лиц, производящих выплаты физическим лицам;

- индивидуальные предприниматели, адвокаты;

- физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию.

2) средства из федерального бюджета РФ;

3) добровольные взносы;

4) другие поступления [16].

Основными задачами пенсионного фонда РФ являются:

- обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

- финансирование расходов;

- капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

- организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

- работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

- осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

К социально-значимым функциям пенсионного фонда РФ можно отнести:

- Назначение и выплата пенсий;

- ведение учета средств, поступающих на счета;

- назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

- взаимодействие со страхователями и работодателями;

- взыскание недоимок по пенсионным отчислениям;

- оформление и выдача материнских сертификатов;

- выплата средств материнского капитала;

- управление накопленными в системе деньгами с помощью государственной управляющей компании;

- установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

- реализация государственных программ по совместному финансированию пенсий для населения [9].

Фонд социального страхования (ФСС)

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

В фонд социального страхования, кроме головного отделения, входят исполнительные органы:

- самостоятельные региональные отделения;

- отраслевые отделения, которые функционируют в отдельных отраслях хозяйства;

- филиалы, которые создаются по согласованию с председателем фонда [18].

Фонд социального страхования и все его отделения и филиалы являются самостоятельными юридическими лицами с гербовыми печатями и текущими банковскими счетами.

Главной задачей фонда социального страхования является реализация конституционных прав жителям страны в осуществлении материальной поддержки, если они частично или полностью утратили работоспособность.

Задачами Фонда социального страхования являются:

- обеспечение государственными пособиями граждан, которые нуждаются в оздоровлении, реабилитации или лечении;

- активное участие в системе разработки и реализации государственных программ, которые обеспечивают защиту и сохранение здоровья населения;

- совместная с Министерством труда и социального развития РФ и Министерством финансов разработка тарифов страховых взносов, которые должны уплачивать объекты страхования;

- осуществление всех необходимых мероприятий, которые сохраняют надежность и обеспечивают финансовую устойчивость фонда социального страхования;

- организация работы по подготовке сотрудников фонда социального страхования и повышению профессионального уровня (квалификации) специалистов фонда социального страхования;

- сотрудничество с аналогичными фондами как внутри государства, так и за его пределами [20].

Некоторые выплаты фонда имеют не страховой характер (новогодние подарки, средства на детские лагеря, спортивные школы).

В число основных функций фонда социального страхования следует отнести:

- страхование по случаям временной нетрудоспособности граждан;

- страхование по материнству;

- осуществление выплат по «больничным листам»;

- осуществление выплат по пособиям, включая такие случаи, как временная нетрудоспособность, беременность и роды, постановка на учет на ранних сроках беременности (единовременно), рождение ребенка (единовременная), по уходу за детьми (ежемесячная), на погребение;

- осуществление страхования от случаев производственного травматизма, а также профзаболеваний, наряду с выплатами пострадавшим гражданам на производстве страхового обеспечения, включая производящиеся в единовременном и ежемесячном режиме, оплату по дополнительным расходам в рамках медицинской, социальной и профессиональной реабилитации, финансирование мер предупредительного характера на снижение травм на производстве и профзаболеваний, обеспечение льготников путевками в санатории и курорты для лечения с правом бесплатного проезда туда и обратно;

- осуществление обеспечения лиц, имеющих инвалидность, протезами и иными реабилитационными техническими средствами;

- проведение оплаты по родовым сертификатам.

Выплаты из фонда социального страхования производятся при несчастном случае на производстве [6], в случае болезни, в декретном отпуске.

Фонд социального страхования производит выплату пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- на реабилитацию после болезней и профилактику;

- на частичное финансирование внешкольного обслуживания детей;

- на создание резерва для обеспечения финансовой устойчивости фонда социального страхования;

- на проведение исследовательских и научных работ по социальному страхованию.

Для того чтобы фонд социального страхования мог производить выплаты, у него должны быть источники дохода, к которым относятся:

- обязательные страховые взносы работодателей – организаций, индивидуальных предпринимателей и граждан;

- периодические поступления денежных средств из федерального бюджета, которые перечисляются фонду социального страхования;

- доходы, которые поступают от уплаты других видов пошлин;

- финансовая прибыль, получаемая организацией от инвестирования свободных денежных средств в ликвидные государственные ценные бумаги или в банковские вклады;

- гражданские добровольные страховые взносы;

- добровольные страховые взносы юридических лиц;

- штрафы, пени, санкции, недоимки и другие денежные средства, которые поступают в бюджет Фонда социального страхования в результате возмещения вреда или ущерба;

- прочие поступления.

Фонд обязательно медицинского страхования (ФОМС)

Федеральный фонд обязательного медицинского страхования (ФФОМС) является государственным внебюджетным фондом, созданным для финансирования медицинского обслуживания граждан России по программе ОМС. В данной статье рассмотрено, какие задачи и функции стоят перед ФФОМС, какую он имеет структуру, за счет чего формируется бюджет, с какими целями используются накопленные средства фонда [12].

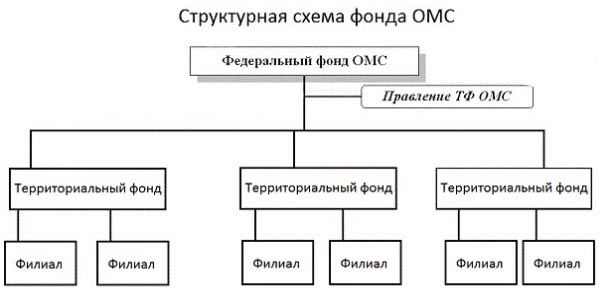

Взносы в ФФОМС отчисляются с заработной платы работодателем и поступают в фонд каждый месяц. Выплаты в организацию обязательного медицинского страхования являются обязательными. Функционирование данной организации регламентировано рядом законодательных норм и актов, в том числе Бюджетным кодексом, законом «Об обязательном медстраховании граждан Российской Федерации» [8] и внутрифондовым уставом (рисунок 1).

Рисунок 1 – Структурная схема фонда ОМС

Все подразделения составляют единую систему, при этом каждое имеет свои функции и полномочия в области предоставления гражданам права на медицинское обслуживание и контроля соблюдения законодательства в этой сфере. Российская система обязательного страхования предусматривает финансирование деятельности здравоохранительных учреждений посредством работы страховых компаний и фондов [24]. Схема взаимодействия организаций работает следующим образом:

- страховая компания оформляет договор с учреждением здравоохранения (больница, поликлиника);

- страховая компания инициирует подписание договора о сотрудничестве с местным фондом ОМС;

- территориальный фонд выделяет средства, перечисляемые на счет страховой организации; та расходует их на оплату медицинских услуг, которые предоставляются гражданам, имеющим полис ОМС.

Законодательство предусматривает финансирование учреждений здравоохранения без участия страховых компаний, напрямую через региональные фонды и филиалы, однако данная методика практикуется реже. Применение разных способов распределения и перечисления средств требуется по причине того, что в структуре управления каждого региона есть свои особенности [13].

Как государственная организация федеральный фонд обязательного медицинского страхования существует для реализации законодательных норм, регулирующих оказание бюджетных медицинских услуг. Иными словами, целью фонда является то, что каждый человек может претендовать на бесплатную врачебную помощь и регулировать исполнение этого требования. Спектр задач организации сформулирован в законодательных актах следующим образом:

- финансовая поддержка гражданских прав на получение врачебной помощи в необходимом объеме на бесплатной основе;

- организация денежных вливаний, которые служат для обеспечения стабильного положения системы обязательного медстрахования;

- разработка новых и поддержка прежних программ, распределение приоритетов в области страхования;

- распределение финансирования на реализацию целевых программ и проектов.

Выполнение данных задач осуществляется в рамках всей деятельности фонда, и его основные функции сводятся к следующему:

- контроль и уравновешивание финансов, распределяемых для филиалов и подконтрольных фондов для реализации базовых задач;

- регулирование размера отчислений, которые идут на поддержку программы ОМС;

- выделение финансов на реализацию региональных программ, нацеленных на решение проблем, характерных для конкретной области или населенного пункта;

- контроль регулярности перечисления взносов со стороны организаций и предпринимателей по разным уровням существующих фондов;

- проверка расходов, контроль над целевыми затратами, что позволяет наиболее рационально тратить средства и не допустить утечки финансов;

- создание и изменение методических инструкций для отлаженной работы и взаимодействия фондов и филиалов друг с другом;

- внесение предложений по улучшению существующей системы, в том числе корректировка нормативно-правовых положений с целью усовершенствования качества работы;

- контроль и корректировка аспектов базовой программы по обязательному страхованию для расширения спектра услуг;

- подготовка аналитических отчетов и передача информации в правительственные структуры;

- проведение учебных курсов для персонала для работы в сфере государственного медицинского страхования;

- проверка нормативных документов и положений;

- научно-исследовательские изыскания в медицинской страховой сфере;

- сотрудничество с другими ассоциациями на международном мировом уровне, обсуждение острых проблем в сфере страхования жизни и здоровья;

- разработка проекта о формировании фондового бюджета, составление и передача отчетности по реализации бюджетных денег [21].

Во исполнение установленных функций, ФОМС осуществляет аккумулирование финансовых средств для обеспечения финансовой устойчивости системы.

Глава 2. Фонд социального страхования Российской Федерации как один из внебюджетных фондов

2.1 Анализ доходной части бюджета фонда социального страхования

В условиях мирового финансового кризиса, порождающего увеличение масштабов и разновидностей социальных рисков, возрастает значимость социальной защиты населения. На современном этапе она является важнейшим и приоритетным направлением государственной социальной политики Российской Федерации.

Главным институтом социальной защиты человека является социальное страхование. Под социальным страхованием понимается совокупность организационно-правовых и экономических отношений по защите имущественных и неимущественных интересов (социальных интересов) граждан с целью сохранения, восстановления или улучшения их материального уровня, качества жизни и социального положения, ухудшающих вследствие наступления установленных законом и/или договором страхования неблагоприятных событий за счёт денежных фондов страховщика, создаваемых ими из уплаченных страхователями страховых взносов (премий) и иных источников средств [15].

Фонд социального страхования предназначен для управления средствами государственного страхования. Он выступает в качестве специализированного финансово-кредитного учреждения при Правительстве РФ.

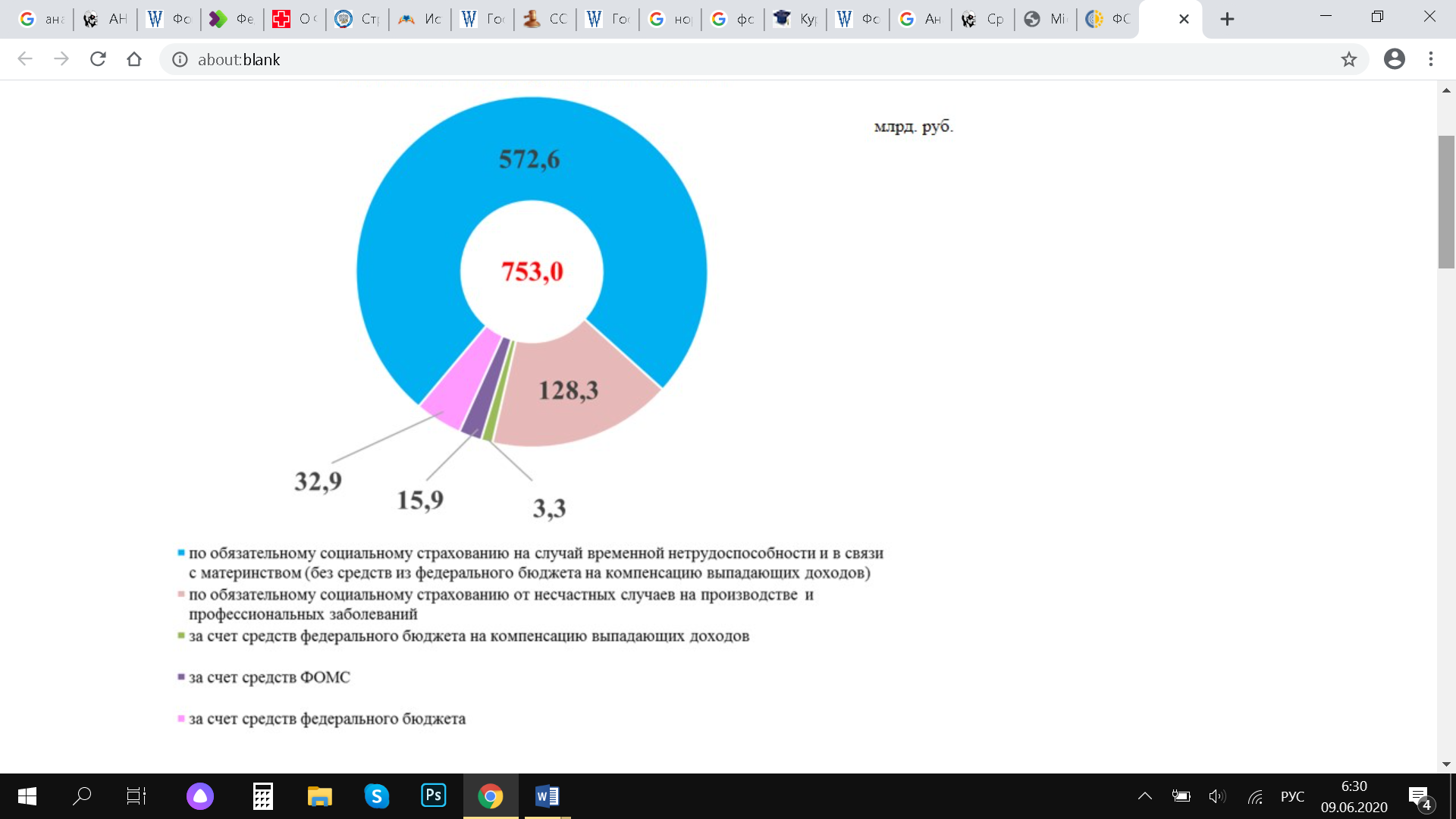

Денежные средства и иное имущество, находящиеся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью (рисунок 2).

Рисунок 2 – Структура доходов бюджета Фонда социального страхования Российской Федерации за 2019 год

Доходная часть бюджета Фонда напрямую зависит от текущего состояния всех сфер экономики. В частности, финансовый кризис привел к ряду негативных явлений, в том числе снижению финансовой устойчивости и ликвидации предприятий, росту банкротств, сокращению числа страхователей. Все это свидетельствует о необходимости поддержания соответствующего уровня доходов бюджетов Фонда со стороны государства.

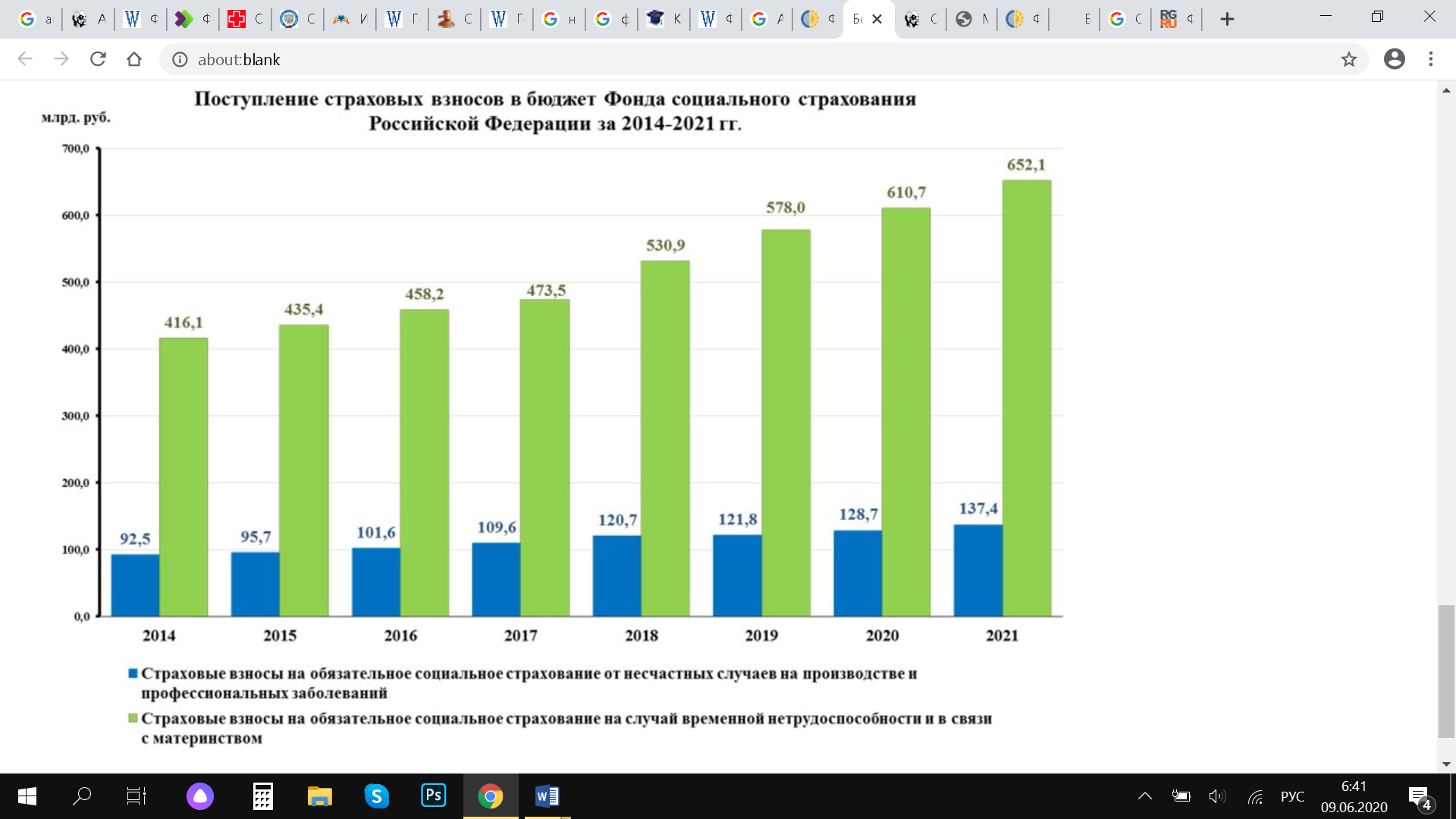

В соответствии с Законопроектом прогнозируемые объемы доходов бюджета Фонда утверждены в следующих объемах [11]:

1) на 2020 год:

- прогнозируемый общий объем доходов бюджета Фонда в сумме 811 577 920,5 тыс. рублей, из них доходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 604 356 519,2 тыс. рублей и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 146 564 642,3 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 48 298 604,0 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования в сумме 16 668 155,0 тыс. рублей.

2) на 2021 и 2022 года:

- прогнозируемый общий объем доходов бюджета Фонда в сумме 821 126 200,7 тыс. рублей и на 2022 год в сумме 936 481 957,8 тыс. рублей, из них доходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2021 год в сумме 604 766 629,2 тыс. рублей и на 2022 год в сумме 706 985 519,8 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2021 год в сумме 155 356 109,9 тыс. рублей и на 2022 год в сумме 168 131 093,2 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета на 2021 год в сумме 48 926 674,6 тыс. рублей и на 2022 год в сумме 49 651 300,8 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования на 2021 год в сумме 16 666 787,0 тыс. рублей и на 2022 год в сумме 16 634 044,0 тыс. рублей. (см. рисунок 3)

Рисунок 3 – Поступление страховых взносов в бюджет ФСС РФ за 2021-2021 гг. [10].

2.2. Структура расходов Фонда социального страхования и анализ ее изменения

Расходы бюджета Фонда социального страхования осуществляются исключительно на цели, определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами субъектов РФ.

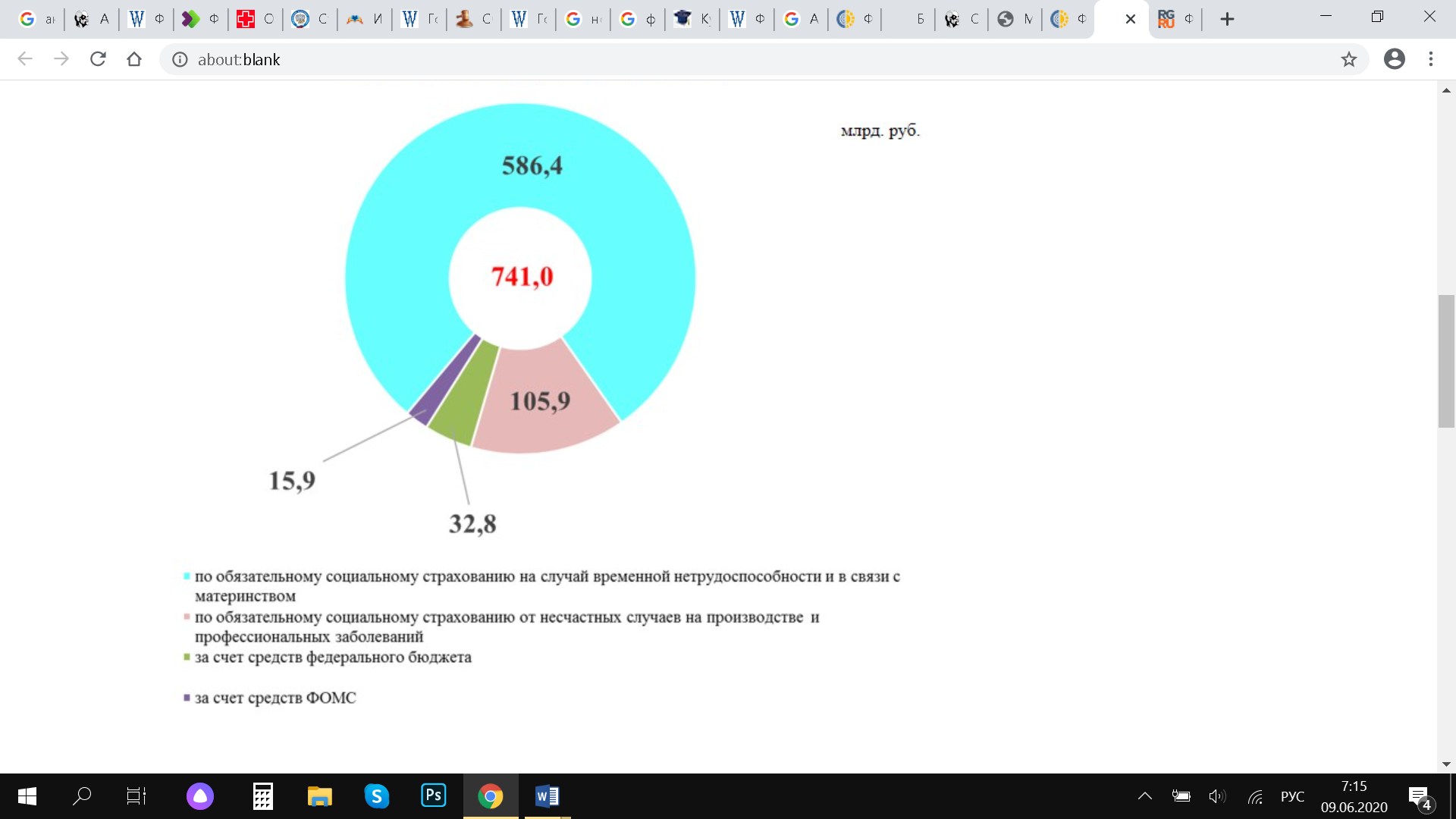

Структура расходов ФСС сформирована из трех разделов функциональной классификации расходов бюджетов Российской Федерации: «Общегосударственные вопросы», «Образование», «Социальная политика» (рисунок 4).

Рисунок 4 – Структура расходов бюджета ФСС РФ на 2019 год [10].

Расходы фонда на период 2020-2022 гг. предусмотрены в объеме:

1) на 2020 год:

- общий объем расходов бюджета Фонда в сумме 788 108 359,4 тыс. рублей, из них расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 618 747 422,0 тыс. рублей и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 108 704 178,4 тыс. рублей;

- объем профицита бюджета Фонда в сумме 23 469 561,1 тыс. рублей, включая объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в сумме 14 390 902,8 тыс. рублей и объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 37 860 463,9 тыс. рублей.

2) на 2021 и 2022 года:

- общий объем расходов бюджета Фонда на 2021 год в сумме 831 396 399,6 тыс. рублей и на 2022 год в сумме 873 961 770,4 тыс. рублей, из них расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2021 год в сумме 657 584 324,2 тыс. рублей и на 2022 год в сумме 695 384 263,3 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2021 год в сумме 112 808 613,8 тыс. рублей и на 2022 год в сумме 117 212 162,3 тыс. рублей;

- объем дефицита бюджета Фонда на 2021 год в сумме 10 270 198,9 тыс. рублей и объем профицита бюджета Фонда на 2022 год в сумме 62 520 187,4 тыс. рублей, включая объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на 2021 год в сумме 52 817 695,0 тыс. рублей и объем профицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на 2022 год в сумме 11 601 256,5 тыс. рублей, и объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний на 2021 год в сумме 42 547 496,1 тыс. рублей и на 2022 год в сумме 50 918 930,9 тыс. рублей (рисунок 5).

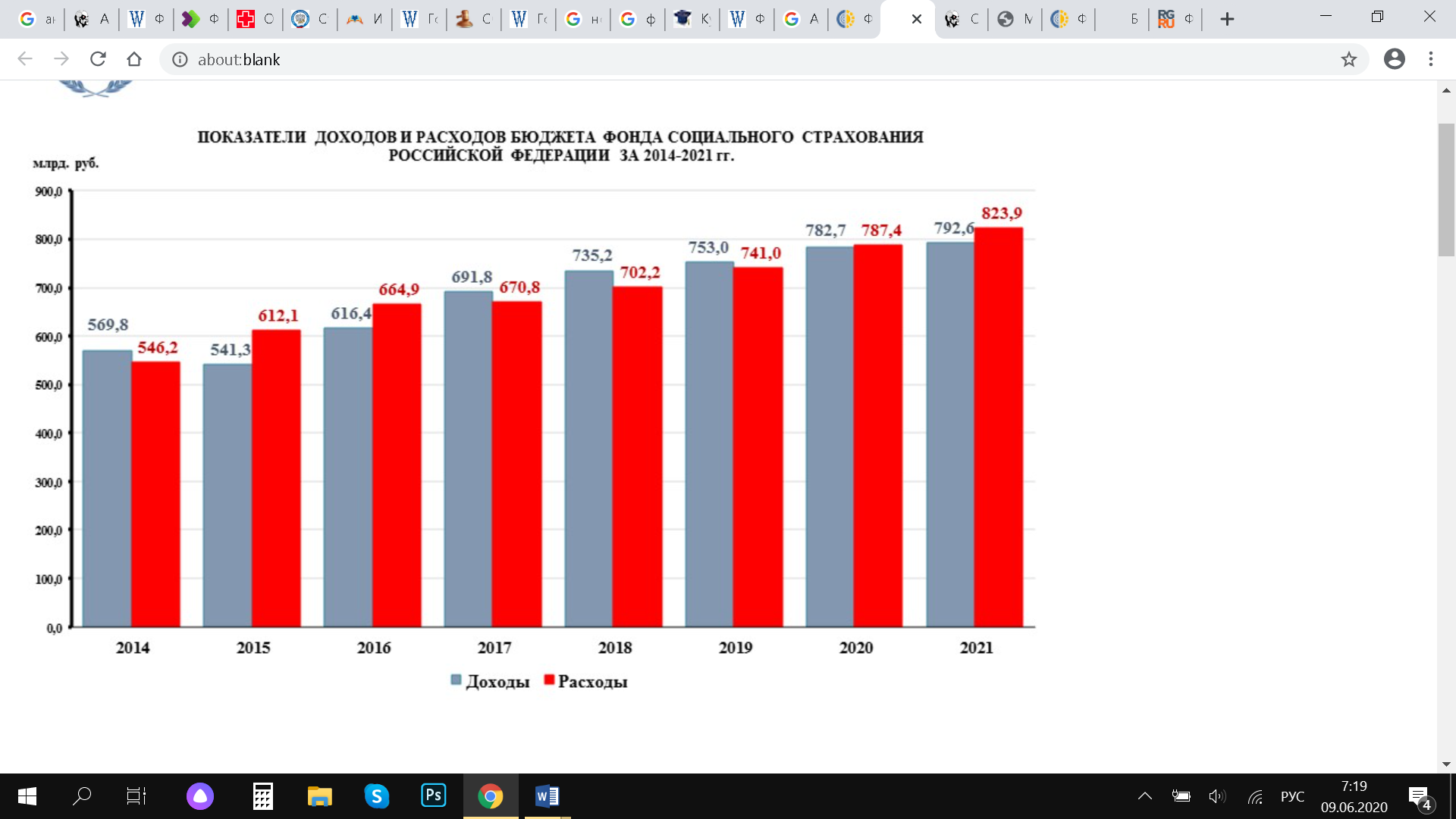

Рисунок 5 – показатели доходов и расходов бюджета ФСС РФ за 2014-2021 гг.

В работе ФСС РФ имеются проблемы, связанные с причинами как внутреннего, так и внешнего характера:

1) сложный и специфический финансовый механизм деятельности Фонда, наличие многочисленных разноплановых функций;

2) незавершенность законодательной базы;

3) финансовый кризис;

4) нерациональное распределение страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

2.3 Расчёт страховых взносов в Фонд социального страхования

Для расчета страховых взносов используется Форма расчетной ведомости по средствам Фонда социального страхования Российской Федерации по форме 4-ФСС РФ. В Отчете заполняются все предусмотренные строки. При отсутствии показателей в соответствующей строке (графе) ставится прочерк. Расчетная ведомость представляется в исполнительный орган фонда в двух экземплярах: первый остается в исполнительном органе фонда, а второй с отметкой исполнительного органа фонда о принятии возвращается страхователю. Отчет предназначен для всех страхователей, перечисляющих средства в ФСС России [17].

Пример расчёта страховых взносов.

Экономический субъект ООО «Олимп» начисляет заработную плату за январь 2019 года:

- бухгалтеру М.В. Климовой – в размере 35 000 рублей;

- администратору А.И. Фроловой – в размере 27 000 рублей;

- специалисту по клинингу В.И. Григорьеву – в размере 23 000 рублей.

Начислены страховые взносы на обязательное социальное страхование. Заработная плата выплачена из кассы (таблица 1).

Таблица 1 – Журнал фактов хозяйственной жизни

|

№ |

Содержание операции |

Сумма |

|

1 |

Начислена з/п М.В. Климовой |

35 000 |

|

2 |

Начислена з/п А.И. Фроловой |

27 000 |

|

3 |

Начислена з/п В.И. Григорьеву |

23 000 |

|

4 |

Начислены СВ на ОСС М.В. Климовой |

1 015 |

|

5 |

Начислены СВ на ОСС А.И. Фроловой |

783 |

|

6 |

Начислены СВ на ОСС В.И. Григорьеву |

667 |

|

7 |

Начислен НДФЛ М.В. Климовой |

4 550 |

|

8 |

Начислен НДФЛ А.И. Фроловой |

3 510 |

|

9 |

Начислен НДФЛ В.И. Григорьеву |

2 990 |

|

10 |

Выплачена всем работникам з/п из кассы |

73 950 |

|

11 |

Перечислен НДФЛ |

11 050 |

|

12 |

Уплачены СВ |

2 465 |

Таким образом, система обязательного страхования является важнейшим элементом в развитии социально-ориентированной рыночной экономики, обеспечивающим непрерывность процесса общественного воспроизводства, способствующим решению государственных социальных проблем, участвующим в процессе формирования внутренних инвестиционных ресурсов. От её состояния и эффективности функционирования во многом зависят социальная стабильность общества и темпы экономического роста страны. А фонд социального страхования, несмотря на имеющиеся недостатки и трудности в ряде социальных вопросов, на сегодняшний момент является необходимым и важным финансовым институтом.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды [19].

Расширение деятельности государства привело к созданию значительного количества специальных фондов, многие из которых сохранили свою самостоятельность даже после создания государственного бюджета, основанного на объединении различных фондов. Среди них ведущую роль заняли государственные внебюджетные фонды.

Государственным внебюджетным фондом называют форму образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Средства государственных внебюджетных фондов находятся в федеральной государственной собственности. Анализ внебюджетных фондов изучает закономерности формирования и расходования денежных средств фондов в связи с социально-экономическим назначением каждого из них.

Фонд социального страхования имеет большое социально-экономическое значение. Совершенствование системы социального страхования является насущной необходимостью.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию.

Порядок создания, деятельности и ликвидации фондов определяется Федеральным законом «Об основах обязательного социального страхования». Бюджеты фондов на очередной финансовый год утверждаются федеральными законами.

Государственное регулирование страховой деятельности представляет собой создание государством рамочных условий для функционирования страхового рынка, в пределах которых его субъекты свободны в принятии решений. Ответственность за регулирование страхования должна быть разделена между федеральными и региональными органами власти.

Доходная часть внебюджетных фондов социального назначения формируется главным образом за счет социальных отчислений.

По итогам проведенного анализа деятельности Фонда социального страхования Российской Федерации за последние три года был сделан вывод, что наблюдается профицит денежных средств, то есть доходная часть превышает расходную. Основная часть расходов ФСС приходится на отчисления по обязательному социальному страхованию на случай временной нетрудоспособности в связи с материнством.

Можно заключить, что текущая деятельность ФСС является результативной и производит необходимые выплаты гражданам Российской Федерации.

Также на данный момент в деятельности внебюджетных фондов имеют место некоторые недостатки. Необходимо улучшать нормативную базу и установить строгий контроль за исполнением представлений и предписаний.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенарод. голосов. 12.12.1993) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 25.05.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Гражданский кодекс РФ в 4 частях от 30.11.1994 (ред. от 16.12.2019, с изм. от 12.05.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ (ред. от 01.04.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Трудовой кодекс РФ от 30.12.2001 (ред. от 24.04.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Федеральный закон «Об основах обязательного социального страхования» от 16.07.1999 N 165-ФЗ [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ (ред. от 24.04.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 N 167-ФЗ (ред. от 01.04.2020) [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Фонд социального страхования Российской Федерации: официальный сайт [Электронный ресурс] / Режим доступа: https://fss.ru/ru;

- Федеральный закон от 02.12.2019 N 384-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов» [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru;

- Акерман С.Г., Визерс С. «Добровольное медицинское страхование», – М.: Издательство Юрайт, 2016 – 48 с;

- Дрошнев В.В. «Обязательное медицинское страхование в России» – М.:ИНФРА-М, 2018 – 312 с;

- Ермасов С.В., Ермасова Н.Б. «Страхование: Учеб. пособие для вузов» – М.: Вузовский учебник: ИНФРА-М, 2017 – 84 с;

- Захарова Т.И. «Социально страхование и социальная защита: Учебное пособие» - М.:ИНФРА-М, 2017 – 32 с;

- Козлова Е.В. «Основы социального и пенсионного страхования в России: Учебное пособие» – М.: Лаборатория знаний, 2016 – 217 с;

- Косарев Ю.А. Социальное страхование и социальная защита граждан – М.: Лаборатория знаний 2017 – 53 с;

- Миропольская Н.В., Сафина Л.М. «Основы социального страхования. Учебное пособие для СПО» – М.: КомКнига, 2018 – 33 с;

- Орловский Ю.П. «Социальное страхование. Учебник для СПО» – М.: Издательство Юрайт, 2018 – 29 с;

- Павлюченко В. Г. «Социально страхование. Учебник», 2016 – 122 с;

- Роик В.Д. «Обязательно медицинское страхование: теория и практика. Учебное пособие» – М.:ИНФРА-М, 2016 – 176 с;

- Роик В.Д. «Основы социального страхования» – М.: Издательство РАГС, 2016 – 18 с;

- Роик В.Д. «Пенсионное страхование и обеспечение. Учебное пособие для бакалавриата и магистратуры» – М.: Вузовский учебник: ИНФРА-М, 2016 – 98 с;

- Цыганова О.А., Ившин И.В. «Медицинское страхование: Учебное пособие» - М.:ИНФРА-М, 2018 – 102 с.

- Основные виды валютных рисков и их источники (Сущность валютных рисков)

- Финансы коммерческих организаций и направления их использования (Особенности управления финансами коммерческих организаций)

- Политические права и свободы гражданина Российской Федерации

- Классификация языков программирования. Критерии выбора среды и языка разработки программ

- Управление бизнесом на предстартовой стадии (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БИЗНЕСОМ НА ПРЕДСТАРТОВОЙ СТАДИИ)

- Проблемы и тенденции формирования системы переподготовки и повышения квалификации государственных служащих

- Товароведение как наука

- Адаптация ребенка к школе(Сущность понятия адаптации ребенка к школьному обучению)

- Коммерческие риски в современной торговле и пути их снижения (Основные коммерческие риски в современной торговле)

- Функции и направления деятельности кредитного подразделения банка

- Спортивный менеджмент

- Формирование компетентностного портрета современного менеджера