Основные функции в системе менеджмента (Теоретические аспекты функций в системе менеджмента)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обоснована тем, что экономическая нестабильность и динамичные изменения конкурентных условий создают обстановку, в которой компании должны постоянно оценивать эффективность функционирования системы управления. Эффективную управленческую деятельность на предприятии на всех уровнях управления обеспечивают функции менеджмента. Традиционно, в отечественной и зарубежной литературе к данным функциям относят функции планирования, организации, мотивации и контроля. Поэтому повышение эффективности работы компании в значительной мере определяется сбалансированностью данных функций в системе управления. В настоящее время, актуальность проблемы повышения эффективности исполнения всех функций в системе управления предприятием обостряется в связи с мировым финансовым кризисом, который заставил многие организации задуматься над ростом эффективности выполнения функций управления на предприятии. Для российских компаний значимость построения сбалансированной системы функций управления в еще большей степени актуализируется за счет влияния дополнительных негативных факторов, связанных с санкционным давлением на российскую экономику. С учетом изложенного актуальность изучения поставленной проблемы обусловлена значительным ее влиянием на эффективность системы управления современной компанией.

Изучением поставленной в работе проблемы занимались, в частности, следующие отечественные и зарубежные ученые: В.П. Баранчеев, А.В. Блинникова, А.Г. Дементьева, C.B. Ермасов, В.А. Епифанов, С.Д. Ильенкова, В.Ю. Котельников, K.M. Кристенсен, М.И. Ломакин, В.Г. Медынский, Б.3. Мильнер, X. Такеучи, Д.Дж. Тис, A.B. М. Рейнор, P.A. Фатхутдинов, И.Г. Федоров, Г. Чесбро и др.

Актуальность темы исследования и уровень ее теоретической разработанности определяют цель, задачи, объект и предмет исследования, поставленные в работе.

Объектом исследования курсовой работы является ООО «Вертикаль».

Предмет исследования — эффективность планирования, организации, мотивации и контроля в ООО «Вертикаль».

Цель исследования состоит в оценке эффективности и разработке мер по оптимизации планирования, организации, мотивации и контроля на предприятии как основных функций менеджмента.

Задачи, поставленные в работе:

— рассмотреть понятие и структуру функций менеджмента;

— изучить функции планирования и организации в системе управления предприятием;

— охарактеризовать мотивацию и контроль, как функции менеджмента на предприятии;

— провести оценку эффективности планирования, организации, мотивации и контроля на предприятии, на примере ООО «Вертикаль»;

— разработать предложения по направлению роста эффективности менеджмента в ООО «Вертикаль».

Научной базой данного исследования являются, законодательные акты РФ, по теме исследования, учебная литература, периодические издания, локальные нормативные акты и бухгалтерская отчетность ООО «Вертикаль».

Методологической и методической базой исследования являются, как общенаучные методы анализа, синтеза и сравнения, так и методы финансового анализа, монографический метод, расчетно-конструктивный, балансовый, экономико-математический метод и др. При подготовке данного проекта использовались работы ведущих отечественных и зарубежных ученых по исследуемой проблеме. В монографиях, учебных пособиях и публикациях целого ряда авторов дана многоаспектная характеристика проблематики обеспечения эффективного баланса планирования, организации, мотивации и контроля в системе управления организацией. В проекте использованы также данные статистических органов, нормативно-справочные материалы, периодические издания.

В данной курсовой работе были разработаны и апробированы направления совершенствования реализации функций менеджмента на предприятии.

1. Теоретические аспекты функций в системе менеджмента

1.1. Понятие и сущность функций менеджмента

Понятие «функция» (от лат. funcitio – исполнение, осуществление) означает круг обязанностей, вид деятельности, назначение или роль.

Процесс управления имеет циклический характер, является непрерывным во времени и пространстве. Временные параметры от нескольких минут до нескольких месяцев, пространственные параметры – от низших ступеней иерархии до высших. И таким образом, функциональными элементами процесса управления являются функции. Из чего следует, что функции менеджмента представляют собой обособленные и в то же время взаимосвязанные направления управленческой деятельности, оказывающие определенное влияние на управляемый объект с целью выполнения поставленной задачи.

В научной литературе прослеживаются различные определения понятия «функция». Одни авторы предлагают функцию как отдельный вид управленческой деятельности, использование которой направлено на достижение целей организации. Другие определяют ее как отдельный вид деятельности, соответствующей критериям специфичности цели, целеустремленности характера деятельности, специфичности и однородности вида деятельности, специфики структуры, функциональной интегративности, сквозного характера этого вида деятельности, системного содержания и т.д. [4, с. 48].

Т.Г. Вознюк определяет управление как процесс реализации функций, выполнение которых необходимо, чтобы сформулировать и достичь целей организации [2, с. 7].

Отметим, что понимание понятия «функция» нет. В философском словаре это понятие определяется как внешнее проявление свойств какого-либо объекта в данной системе отношений [7, с. 10]. В словаре русского языка С. И. Ожегова приведено следующее определение слова «функция»: «... явление, зависит от другого и меняется с изменением того и другого явления» [10, с. 39].

Сама функция рассматривается философами как отношение элемента к целому или целого – к среде [5, с. 204].

Известные исследователи под функциями понимают

- действия, операции субъекта управления, последовательно меняются, в соответствии с этапом управленческого центра (А. Г. Афанасьев)

- необходимое распределение прав при общей их кооперации, особый вид управленческой деятельности, определенное разделение труда и специализацию в сфере управления (B. C. Пикельная)

- то, что должен делать объект управления субъекта или окружающей среды (B. C. Лазарев)

- виды деятельности, которые четко выделяются как по признаку времени их осуществления, так и по цели управления [6, с. 88];

- разграниченные сферы, виды управленческой деятельности, звенья и этапы управления (Ю. А. Коняржевский) [10, с. 39].

Интересно интерпретировал функции управления А. Файоль. По его мнению, "управлять" - это значит:

1. Предвидеть - изучать будущее и устанавливать программу действий.

2. Организовывать - строить двойной организм организации - материальный и социальный.

3. Распоряжаться - приводить в действие персонал.

4. Соглашаться - связывать и объединять, координировать все действия и усилия.

5. Контролировать - наблюдать за тем, чтобы все происходило в соответствии с установленными правилами и распоряжениями [2, с. 7].

А.С. Виханский, А.И. Наумов под функцией управления (от лат. Function - совершение, исполнение) понимают «совокупность специализированных действий, в результате которых субъект управления создает условия для достижения целей организации [1, с. 39].

На основе изучения литературы и собственного опыта Л. И. Даниленко поделила управленческие функции на классические, деятельностные и модернизированные.

Таблица

Наличие общих функций менеджмента среди разных авторов

|

Функции |

А. Файоль |

Ф.И. Хмель |

Г.Д. Байков |

Б.А. Гаевский |

В.Г. Афанасьев |

Л.И. Даниленко |

|

Предвидение |

+ |

+ |

+ |

|||

|

Организация |

+ |

+ |

+ |

+ |

+ |

|

|

Распоряжение |

+ |

|||||

|

Согласование |

+ |

|||||

|

Контроль |

+ |

+ |

+ |

+ |

+ |

+ |

|

Планирование |

+ |

+ |

+ |

|||

|

Решение |

+ |

+ |

+ |

|||

|

Оперативное влияние |

+ |

+ |

||||

|

Мотивация |

+ |

|||||

|

Регулирование |

+ |

+ |

+ |

+ |

||

|

Структурирование |

+ |

|||||

|

Координация |

+ |

+ |

||||

|

Программирование |

+ |

|||||

|

Связь |

||||||

|

Координация |

Источник: [2, с. 49]

Анализируя данные таблицы, мы можем сделать вывод, что большинство авторов выделяют следующие функции: планирование, подготовки и принятия управленческого решения [2, с. 49].

В настоящее время так и не сложилось общее понимание функций менеджмента и их классификации [3, с. 15]. Впервые функции управления были выделены А. Файолем. Ученый выделял такие функции: планирования, организация, руководство, координация и контроль. Американские ученые Г. Кунц и С. О. Доннел выделяли функции планирования, организацию, комплектования штатов, руководства и лидерства, а также функцию контроля. Отечественные ученые к этим функциям добавляют еще целеполагание, прогнозирование, принятие решений, мотивацию и др. Функции менеджмента организации вытекают из содержания производственно-организационного процесса, определяются субъектом и объектом управления и составом задач. Также функции управления определяют специфику управленческого труда, имеют тесную связь с другими категориями науки управления, среди которых: структура, методы, техника, кадры управления, информация и управленческие решения [4, с. 55].

Для полноценного осуществления функций менеджмента, последние должны обладать четко определенным смыслом, проработанным механизмом осуществления и определенной структурой, в рамках которой завершается ее организационное обособление. При этом под содержанием функции понимают совокупность действий, осуществляемых в рамках конкретной функции. Однако это содержание зависит от типа организации, которая может быть административной или общественной, от размеров и сферы ее деятельности, это может быть производство, образование, торговля, бытовые услуги) [7, с. 63].

На содержание также оказывают влияние уровни руководства в управленческой иерархии – высший, средний или нижний уровень управления, и его роли внутри организации, среди которых можно выделить производство, маркетинг, финансы, кадры и др [6, с. 39]. Что касается изменений размера и типа производства, то содержание функций не меняется, меняется только объем работ по их выполнению. Например, независимо от размера и типа организации в каждой из них выполняется функция планирования. Разница только в том, что на крупном предприятии может быть создан целый плановый отдел, выполняющий эту функцию, а в небольшой организации функцию планирования может выполнять один экономист. В малых организациях обязанности по планированию возлагаются на одного из специалистов по совместительству. Также по мере продвижения менеджера по иерархической лестницы управления объем работ по функции увеличивается, что сказывается на увеличении численности сотрудников, которые ее выполняют [8, с. 22].

Из этого мы видим, что вот таким образом создается единая система органов по реализации каждой функции менеджмента. Со временем разделение труда сказалось на том, что менеджмент как единственная функция дифференцируется, начинается выделение специфических видов управленческой деятельности, и их дальнейшее обособление. Различные функции выполняются определенными людьми, за каждым из которых закреплена эта функция как основная часть их процесса ежедневной работы. Правильное выделение функций управления позволяет объединить в одно звено управления близкие по характеру работы, что значительно упрощает структуру и делает более доступной и четкой координацию деятельности функциональных подразделений управленческого аппарата организации [9, с. 11].

С точки зрения поставленных перед организацией задач функции менеджмента делят по следующим основаниям: содержание процесса управления; принадлежность к сферам производственно-хозяйственной деятельности; содержание выполняемых операций внутри функции управления, среди которых выделяют общее руководство, специализированная деятельность и техническое обслуживание; принадлежность к различным видам управленческого труда: производственный труд, экономический, технологичный, организационный и др [10, с. 39].

На основе этого разделения необходимо уточнить, что в общественном производстве выделяют функции управления промышленностью, транспортом и сельским хозяйством; в сфере обращения – управление финансами, торговлей и материально-техническим обслуживанием. Функции менеджмента также можно разделить на общие, пригодные для различных процессов управления, т. к. выражают сущность управления, и конкретные функции, передающие содержание управления [12, с. 18]. Носитель общих функций есть вся управляющая система в целом, а конкретных функций – лишь часть системы, которая имеют локальный, специфический характер.

Рисунок – Взаимосвязь общих функций менеджмента

Источник: [2, с. 49]

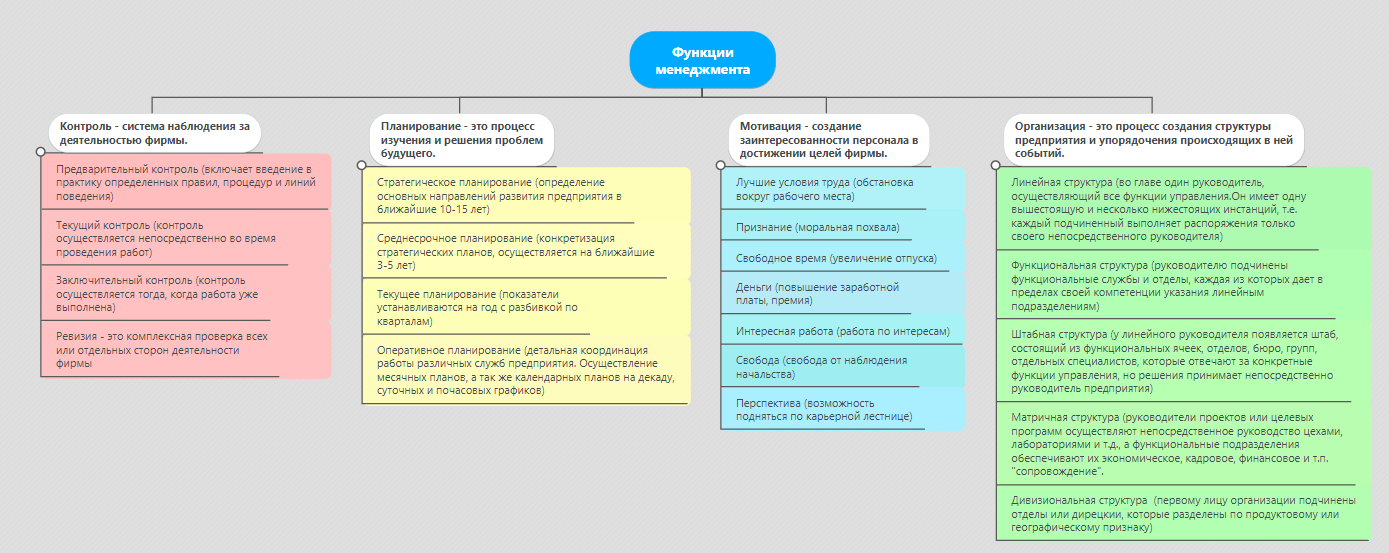

В качестве общих обязательными для всех предприятий определяют функции планирования, организации, мотивации, контроля, координации, учета и анализа [13, с. 103]. Каждая из этих функций для организации жизненно важна. Вместе с тем функция планирования обеспечивает основу для других функций и считается главной, остальные функции организации, регулирования, мотивации, контроля и учета ориентированы на выполнение стратегических и тактических планов.

1.2. Значение функций менеджмента «планирование» и «организация»

Планирование – это главная функция менеджмента, предусматривающая прогнозирование, определение целей и стратегии, политики и задач того или иного формирования; планирование можно рассматривать как сознательный выбор решения [14, с. 55].

Планирование – основополагающая функция менеджмента, складывающая из ряда подфункций:

- целеполагание и прогнозирование,

- наделение полномочиями,

- оценка ресурсов,

- программа действий и бюджетирование,

- установление критериев контроля.

Планирование (в узком смысле) является процессом по формированию системы мер, которые направлены на выполнение ряда целей. Планирование дает ответы на следующие вопросы: что необходимо сделать, какие ресурсы необходимы, за какой период времени, каким должен быть результат [15, с. 39].

Планирование на микроуровне (в рамках определенного предприятия) включает комплекс краткосрочных программ и бизнес-планов, которые должны содержать плановые предполагаемые показатели и меры, необходимые для их выполнения [17, с. 29].

Планирование на макроуровне является формой государственного регулирования объектов управления. Планирование позволяет ответить на следующие вопросы:

- какие параметры имеет объект управления в настоящее время;

- в каком направлении он должен изменяться;

- что нужно сделать для достижения поставленной цели.

С конца 20-х гг. ХХ в. в России основным элементом управления было планирование. В то время разрабатывались системы народно-хозяйственных планов: на год, на пятилетку, комплексные и т.д.

В 90-е гг. ХХ в. стало развиваться планирование на различных уровнях: муниципальном, региональном, общегосударственном [16, с. 42].

По периоду времени действия программы разделялись на краткосрочные, среднесрочные и долгосрочные.

Цикл планирования состоит из следующих звеньев:

- определение сильных и слабых сторон развития;

- анализ внешней среды;

- использование имеющихся преимуществ;

- определение целей,

- разработка плана достижения целей;

- корректировка целей и отклонений.

Организация – это управленческая деятельность, которая направлена на упорядочивание процесса управления в целом. Организация распределяет функции управленческих решения, обеспечивает целесообразное построение определенных органов управления, определяет компетенции их структурных подразделений [10, с. 39].

Организация как функция управления направлена на формирование управляющих и управляемых систем, связей и отношений между ними, обеспечивая упорядоченность технической, экономической, социально-психологической и правовой сторон деятельности любого субъекта хозяйствования.

Задачами организации являются [9, с. 25]:

- утверждение определенных параметров, режимов работы подразделений организации, а также отношений между ними;

- обеспечение деятельности предприятия ресурсами (материальными, финансовыми, человеческими, информационными);

- формирование структуры организации с учетом размера, целей, персонала, технологии.

Основные этапы организации [19, с. 29]:

- создание организационной структуры управления. На данном этапе организация делится на блоки в соответствии с ее стратегиями и целями, определяются функции и задачи всех подразделений,

- установление зон ответственности и полномочий, связывающих высшее руководство и нижестоящие уровни управления, персонал организации, обеспечивающие возможность координации и распределения задач.

Принципы, которые нужно учитывать при выполнении функции организации [10, с. 39]:

- неразрывная связь с целями предприятия, которые определяются в ходе планирования;

- единство цели (каждое подразделение и сотрудники организации должны работать на одну общую цель);

- поручение различных задач работникам (разделение труда) и объединение их в управляемые рабочие подразделения или группы;

- координация различных видов деятельности (члены группы должны знать, что они должны делать, в какие сроки и кто ими руководит).

1.3. Виды и процесс функций менеджмента «мотивация» и «контроль»

Большинство ученых все же справедливо считают, что контроль выступает самостоятельной функцией управления. В ранее рассмотренных работах контроль отнесен к основным функциям управления. Таким образом, контроль представляет собой самостоятельную функцию управления экономикой, не поглощает другие функции, не обслуживает их как вспомогательный, а взаимодействует с ними, оказывая активное влияние на эффективность их применения [21, с. 42].

Контроль в системе управления обеспечивает получение информации о соответствии фактического состояния дел уровню, предусмотренного планами и другими решениями. Контроль является непрерывным процессом, который идет от начала до конца управленческого решения - это его особенность [20, с. 19]. Его основной смысл заключается, во-первых, в предупреждении незаконных и неэкономических, с точки зрения интересов общества, хозяйственных операций на начальной стадии принятия управленческого решения; во-вторых, в выявлении нарушений нормального хода хозяйственной деятельности и установлении их причин; в-третьих, в обобщении передового опыта хозяйственной деятельности [12, с. 8-9]. Таким образом, целью контроля является выявление негативных тенденций и их исправление до момента наступления, то есть их предупреждения.

Сфера действия контроля распространяется на все стороны многогранной производственно-хозяйственной деятельности организации. Функция контроля осуществляется только при обратной связи, то есть получении информации для его осуществления.

Контроль – система наблюдения и проверки на соответствие функционирования предприятия установленным нормам и стандартам, выявление возможных допущенных отклонений от принятых решений и определение причин их несоответствия запланированному [10, с. 39].

Для повышения качества работы подчиненных используется мотивация. Мотивация как функция менеджмента непосредственно связана с побуждением кадров к результативности в работе через формирование мотивов. Мотивация является сознательным выбором человека того или иного типа поведения, поэтому мотивация как функция менеджмента должна быть непосредственно направлена на повышение трудовой активности работников. На основе чёткого представления особенностей поведения кадров, мотивация как функция менеджмента помогает разрабатывать и совершенствовать пути максимизации результата работы. В процессе выработки наиболее эффективных путей достижения результатов, необходимо учитывать взаимосвязанные категории поведения сотрудников: потребности, интересы, мотивы и действия. Для этого управленцы используют определённые методы, с помощью которых осуществляется управленческое воздействие на персонал. Действия основаны на законах управления, так как предлагают использование различных форм влияния на кадры организации [11, с. 43].

Методы мотивации в менеджменте могут быть материального и нематериального характера. Материальные методы заключаются в финансовом стимулировании работников посредством изменения уровня заработной платы, выдачи премий или денежного вознаграждения. К нематериальным же относятся методы, позволяющие работнику участвовать в организационной деятельности компании, добиваться успеха в коллективе, личного развития и других нематериальных факторов.

Основными демотиваторами, которые непосредственно влияют на качество работы, являются: некомпетентность руководителя, незаслуженная критика, перегруженность либо же недогруженность, неясность должностных функций или функций компании.

Многие специалисты по кадрам используют классические теории мотивации, однако они могут не давать должного эффекта, если их не приспособить под нужды конкретной организации и конкретных сотрудников.

Истинные побуждения, которые заставляют отдавать работе максимум усилий, трудно определить, и они чрезвычайно сложны. Но, овладев современными моделями мотивации, руководитель сможет значительно расширить свои возможности в привлечении образованного, опытного работника сегодняшнего дня к выполнению задач, направленных на достижение целей организации.

Сделаем вывод. Функции управления - это систематический способ ведения дел. Управление - это процесс, который подчеркивает, что все менеджеры, независимо от их способностей или навыков, выполняют некоторые взаимосвязанные функции для достижения желаемых целей.

Планирование, организация, руководство и контроль являются 4 функциями управления, который работает как непрерывный процесс.

2. Механизм реализации функций управления на предприятии

2.1. Общая характеристика предприятия

Объектом исследования выступает предприятие ООО «Вертикаль», основным видом деятельности которого является оказание туристических услуг по внутреннему и выездному туризму, а также бронированию билетов и отелей. Компания осуществляет свою деятельность с 2009 года.

Организационно-правовой формой компании является ООО – общество с ограниченной ответственностью. Во главе ООО «Вертикаль» стоит генеральный директор, который осуществляет непосредственное руководство текущей деятельностью общества. Структура предприятия ООО «Вертикаль» представлена на рисунке 1.

Рисунок – Организационная структура предприятия ООО «Вертикаль»

Источник: составлено автором

Рассчитаем основные экономические показатели деятельности предприятия, используя имеющуюся отчётность, таблица 2.

Таблица

Основные экономические показатели деятельности ООО «Вертикаль»

в 2016 – 2018 гг.

|

Показатель |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Отклонения |

|||

|

Абсолютные |

Темп прироста, % |

||||||

|

2017/ 2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Выручка от продаж, тыс. руб. |

122605 |

124547 |

159514 |

1942 |

34967 |

1,58 |

28,08 |

|

Себестоимость продаж, тыс. руб. |

97884 |

91781 |

108503 |

-6103 |

16722 |

-6,23 |

18,22 |

|

Затраты на 1 руб. реализованной продукции (работ, услуг), тыс. руб. |

0,80 |

0,74 |

0,68 |

-0,06 |

-0,06 |

-7,70 |

-7,70 |

|

Среднесписочная численность, чел. |

15 |

16 |

18 |

1,00 |

2,00 |

6,67 |

12,50 |

|

Среднегодовая выработка 1 раб., тыс. руб./чел. |

8174 |

7784 |

8862 |

-389 |

1078 |

-4,77 |

13,84 |

|

Фонд оплаты труда (годовой), тыс. руб. |

36816 |

34794 |

41111 |

-2022 |

6317 |

-5,49 |

18,16 |

|

Среднегодовая заработная плата 1-го работающего, тыс. руб. |

2454 |

2175 |

2284 |

-280 |

109 |

-11,40 |

5,03 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

44300 |

46715 |

53033 |

2415 |

6318 |

5,45 |

13,52 |

|

Коэффициент оборачиваемости оборотных средств, об. |

2,77 |

2,67 |

3,01 |

84,00 |

0,34 |

3035,1 |

12,82 |

|

Среднегодовая стоимость ОФ, тыс. руб. |

15317 |

15887 |

15725 |

570,00 |

-162 |

3,72 |

-1,0 |

|

Фондоотдача основных средств, тыс. руб. |

8,00 |

7,84 |

10,14 |

-0,16 |

2,30 |

-2,06 |

29,39 |

|

Прибыль (убыток) от продаж, тыс. руб. |

24721 |

32766 |

51011 |

8045 |

18245 |

32,54 |

55,68 |

|

Чистая прибыль, тыс. руб. |

18305 |

27607 |

45052 |

9302 |

17445 |

50,8 |

63,19 |

|

Рентабельность основной деятельности, % |

25,26 |

35,70 |

47,01 |

10,44 |

11,31 |

41,4 |

31,69 |

|

Рентабельность продаж, % |

20,16 |

26,31 |

31,98 |

6,15 |

5,67 |

30,5 |

21,56 |

Источник: составлено автором

Выручка ООО «Вертикаль» в 2016 – 2018 гг. имела тенденцию к увеличению – на 1,58% в 2017 г. и на 28,08% в 2018 г. Себестоимость продаж компании снизилась в 2017 году на 6,23%, но в 2018 году произошло ее увеличение на 18,22%. Соответственно, чистая прибыль компании увеличилась в 2017 году на 50,8%, и в 2018 году на 63,19%. Среднесписочная численность сотрудников увеличивалась в течение всего периода исследования, на 6,67% в 2017 году и на 12,50% в 2018 году. Фонд оплаты труда на предприятии в 2017 году снизился на 5,49% и увеличился в 2018 г. на 18,16%. Снижение ФОТ обуславливалось снижением показателей выручки компании в 2017 – 2018 годах. Изменение размера ФОТ привело к соответствующим изменениям показателей среднегодовой заработной платы на одного сотрудника, которая снизилась в 2017 году на 11,40% и увеличилась на 5,03% в 2018 г. Среднегодовая стоимость основных фондов в 2017 г. увеличилась на 3,72%, в 2018 г. снижение составило 1,0%. Снижение фондоотдачи на 2,06% в 2017 г. и ее увеличение на 29,39% в 2018 г. свидетельствует об улучшении эффективности использования основных фондов ООО «Вертикаль». Также согласно таблице 1.1, в 2018 г. выросли показатели рентабельности основной деятельности и продаж ООО «Вертикаль», и составили, соответственно 47,01% и 31,98%, что положительно характеризует деятельность предприятия, означает рост доходности бизнеса.

2.2. Анализ основных экономических показателей деятельности

Динамика развития компании за период 2016 – 2018 положительна: на 01.01.2019г. общее увеличение баланса составило 13,18%, что обуславливалось тем, что общая стоимость активов компании ООО «Вертикаль» выросла на 8568 тысяч руб. Это в значительной мере связано с увеличением стоимости краткосрочных активов – на 9491 тысяч руб. (на 19,66%). На начало 2019 года организация располагала краткосрочными обязательствами, которые составили значительную сумму всего пассива баланса за 2018 год. Также увеличилась величина нераспределенной прибыли на 10247 тыс. руб. (на 48,49%), величина уставного капитала осталась неизменной.

По данным вертикального баланса можно сделать следующие выводы:

В структуре краткосрочных активов существенных изменений не произошло, доминирует доля запасов, ее значение в 2018 году составило – 50,25% в общей структуре активов. В активе баланса объекта исследования явно преобладают краткосрочные активы, на конец 2018 года их доля составляет 78,55%. В пассиве балансов в течение всех периодов существенно преобладают краткосрочные обязательства, что говорит о финансовой зависимости организации. В структуре краткосрочных обязательств в 2016 и 2017 годах преобладают прочие краткосрочные обязательства (наблюдается тенденция снижения доли к началу 2019 года).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива, Приложение Ж. Как видно в анализе ликвидности, компания ООО «Вертикаль» на протяжении последних трех лет имела недостаток ликвидности по первым двум группам, то есть наблюдается недостаток по наиболее ликвидным и быстрореализуемым активам, а также по четвертой группе наблюдается недостаток труднореализуемых активов.

Рисунок – Структура актива баланса компании ООО «Вертикаль» на 31.12.2018 г., %

Источник: составлено автором

Рисунок – Структура пассива баланса компании ООО «Вертикаль» на 31.12.2018 г., %

Источник: составлено автором

Для более полной оценки платежеспособности компании ООО «Вертикаль» необходимо использовать сравнение коэффициентов ликвидности с установленными нормами.

Таблица

Анализ платежеспособности компании ООО «Вертикаль» за 2016 – 2018 годы, ед.

|

Показатели |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||

|

Коэффициент АЛ |

0,01 |

0,01 |

0,02 |

0,03 |

0,00 |

0,02 |

0,01 |

6,08 |

253,2 |

37,26 |

|

Коэффициент БЛ |

0,44 |

0,46 |

0,62 |

0,73 |

0,02 |

0,17 |

0,11 |

4,06 |

36,27 |

17,90 |

|

Коэффициент ТЛ |

1,40 |

1,39 |

1,66 |

2,03 |

-0,01 |

0,26 |

0,38 |

-0,62 |

18,88 |

22,84 |

|

Коэффициент ПЛ |

0,82 |

0,78 |

0,70 |

0,99 |

-0,04 |

-0,09 |

0,29 |

-4,59 |

-11,3 |

41,70 |

Источник: составлено автором

Отобразим значения ключевых показателей платежеспособности компания ООО «Вертикаль» за период с 2016 по 2018 годы на рис. 4.

Рисунок – Основные значения показателей платежеспособности компания ООО «Вертикаль» в 2016 – 2018 гг., %

Источник: составлено автором

Коэффициент абсолютной ликвидности в 2016 – 2018 годах находился на уровне гораздо меньшим нормативного значения (рекомендуемое значение от 0,2 до 0,5). Коэффициент срочной ликвидности в 2016 – 2018 годах находится на уровне меньше нормы (рекомендуемое значение от 0,7 до 1), но к 2018 году происходит увеличение показателя до уровня нормативных значений. Коэффициент текущей ликвидности в 2016 году имел значение меньше нормативного показателя, к 2017 – 2018 гг. значение показателя увеличивается и становится равным норме (рекомендуемое значение от 1,5 до 2,5), что свидетельствует о существующих проблемах в управлении предприятием.

Далее, в приложении Д проведем анализ угрозы банкротства компании ООО «Вертикаль» по методике Донцовой - Никифоровой, в приложении Е проведем анализ угрозы банкротства компании ООО «Вертикаль» по методике Савицкой. В соответствии с нормативными значениями, по данным Приложения Д (методика Донцовой – Никифоровой) видно, что в 2016 – 2018 гг. предприятие ООО «Вертикаль» является проблемным. В соответствии с нормативными значениями, по данным приложения Е (методика Савицкой) видно, что в 2016 – 2018 гг. предприятие ООО «Вертикаль» является проблемным предприятием. Кредиторы рискуют потерять вложенные средства.

Таблица

Анализ угрозы банкротства компании ООО «Вертикаль» по системе показателей У. Бивера за период с 2016 по 2018 годы, ед.

|

Показатели |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||

|

Коэффициент Бивера |

0,56 |

0,57 |

0,96 |

1,60 |

0,01 |

0,38 |

0,64 |

2,16 |

66,84 |

66,72 |

|

Рентабельность активов, % |

29,06 |

30,04 |

42,48 |

61,25 |

0,98 |

12,44 |

18,77 |

3,38 |

41,43 |

44,18 |

|

Финансовый леверидж |

1,50 |

1,58 |

1,50 |

1,03 |

0,08 |

-0,08 |

-0,47 |

5,13 |

-4,93 |

-31,3 |

|

Коэффициент обеспеченности СОС |

0,17 |

0,17 |

0,19 |

0,35 |

0,00 |

0,02 |

0,16 |

0,00 |

10,83 |

84,35 |

|

Коэффициент текущей ликвидности |

1,40 |

1,39 |

1,66 |

2,03 |

-0,01 |

0,26 |

0,38 |

-0,62 |

18,88 |

22,84 |

Источник: составлено автором

В соответствии с коэффициентом Бивера у компании остается 1 год до банкротства. Обобщая все приведенные методики, можно сказать, что у предприятия существует угроза банкротства.

В заключение анализа финансового положения необходимо оценить финансовую устойчивость ООО «Вертикаль», которая является обобщающим показателем, характеризующим финансовое состояние предприятия. Расчет относительных показателей финансовой устойчивости выполнен в табл. 5.

Таблица

Анализ финансовой устойчивости компании ООО «Вертикаль» по относительным показателям за период с 2016 по 2018 годы, ед.

|

Показатели |

Норма |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|||||

|

Коэффициент обеспеченности СОС (КСОС) |

≥ 0,1 |

0,173 |

0,192 |

0,354 |

0,02 |

0,16 |

10,83 |

84,35 |

|

Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ) |

> 0,6-0,8 |

0,26 |

0,31 |

0,55 |

0,05 |

0,25 |

19,33 |

80,00 |

|

Коэффициент маневренности собственного капитала (КМСК) |

≥ 0,2-0,5 |

0,33 |

0,36 |

0,56 |

0,03 |

0,21 |

7,81 |

58,16 |

|

Коэффициент соотношения заемного и собственного капитала (КСК) |

< 0,7 |

1,6 |

1,5 |

1,0 |

-0,08 |

-0,47 |

-4,93 |

-31,38 |

|

Коэффициент автономии (КА) |

> 0,5 |

0,39 |

0,40 |

0,49 |

0,01 |

0,09 |

3,11 |

23,22 |

|

Коэффициент финансовой устойчивости (КФУ) |

>0,9 |

0,47 |

0,55 |

0,61 |

0,08 |

0,06 |

17,76 |

11,35 |

|

Коэффициент финансовой зависимости |

<2 |

2,58 |

2,50 |

2,03 |

-0,08 |

-0,47 |

-3,02 |

-18,85 |

Источник: составлено автором

Проведя анализ динамики данных показателей, можно заметить, что коэффициент финансовой устойчивости в исследуемый период не соответствует норме. В 2018 г. КСОС компании находится в пределах нормы и имеет тенденцию к увеличению, что говорит о состоятельности компании и о том, что оборотные активы формируются за счет собственных средств на 35,4%. КОМЗ имел низкое значение в 2016 – 2017 гг., но к 2018 г. его значение стало практически соответствовать норме, что говорит о достаточном содержании собственного капитала в материальных запасах. КМСК соответствует рекомендуемым показателям, что говорит о высокой оборачиваемости собственного капитала. КСК в период 2016 – 2018 гг. находился в значениях, превышающих норму, что говорит об увеличении доли заемного капитала. КА лишь к 2018 г. принимает значения в пределах нормы, и говорит о том, что 49,5% активов организации покрываются собственными средствами, увеличение данного показателя говорит об увеличении финансовой независимости компании. Значения финансового левериджа находятся в пределах нормы, что говорит об отсутствии угрозы банкротства.

Таблица 6

Абсолютные показатели финансовой устойчивости ООО «Вертикаль» в 2016 – 2018 гг., тыс. руб.

|

Показатели |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Источники собственных средств |

23611 |

25962 |

36209 |

2351 |

10247 |

9,96 |

39,47 |

|

Внеоборотные активы |

15797 |

16699 |

15775 |

902 |

-924 |

5,71 |

-5,53 |

|

Наличие собственных оборотных средств |

7814 |

9263 |

20434 |

1449 |

11170 |

18,55 |

120,59 |

|

Долгосрочные обязательства |

4906 |

9850 |

8927 |

4945 |

-923 |

100,79 |

-9,37 |

|

Источники собственных и долгосрочных источников формирования средств |

12720 |

19114 |

29361 |

6394 |

10247 |

50,27 |

53,61 |

|

Краткосрочные кредитные и заемные средства |

32423 |

29174 |

28417 |

-3249 |

-757 |

-10,02 |

0,00 |

|

Общая величина основных источников |

45143 |

48288 |

57778 |

3145 |

9490 |

6,97 |

19,65 |

|

Величина запасов |

30358 |

30158 |

36958 |

-200 |

6800 |

-0,66 |

22,55 |

|

Излишек, недостаток собственных оборотных средств |

-22544 |

-20895 |

-16525 |

1649 |

4370 |

-7,31 |

-20,92 |

|

Излишек, недостаток собственных средств и долгосрочных заемных источников |

-40182 |

-31939 |

-24122 |

8243 |

7817 |

-20,51 |

-24,48 |

|

Излишек, недостаток общей величины всех источников для формирования запасов и затрат |

14785 |

18130 |

20820 |

3345 |

2690 |

22,62 |

14,84 |

|

Трехфакторный показатель типа финансовая устойчивость |

{0;0;1} |

{0;0;1} |

{0;0;1} |

- |

- |

- |

- |

Источник: составлено автором

В течение всего периода исследования наблюдается неустойчивое финансовое положение, при котором существует риск снижения платежеспособности, возможность восстановления равновесия существует за счет пополнения источников собственных средств.

2.3. Оценка реализации функций менеджмента на предприятии

Функция организации в ООО «Вертикаль» реализуется путем создания специальной организационной структуры. Это обусловлено тем, что компания является холдингом.

Особое место в функционировании компании ООО «Вертикаль» занимает работа с персоналом. Это одна из важнейших функций менеджмента, которая в большей степени определяет успех деятельности. В компании данная деятельность налажена достаточно эффективно. Здесь также принята кадровая политика, которая включает в себя политику в области подбора персонала, политику обучения персонала, а также политику развития работников.

Однако особого внимания заслуживает система мотивации, которая принята в компании. Она представляет собой совокупность как материальных, так и моральных стимулов. Основными материальными стимулами в ООО «Вертикаль» являются заработная плата, премии, доплаты, отпускные. Должностные оклады сотрудников пересматриваются и могут меняться два раза в год.

Предложения по окладам базируются:

- на итогах аттестации персонала, которая проводится раз в полугодие;

- ожиданиях сотрудников;

- пожеланиях руководителей структурных подразделений;

- анализе цен на рынке труда.

Таким образом, цели, которые преследует компания ООО «Вертикаль» при материальной мотивации сотрудников следующие:

1) повысить заинтересованность сотрудников в результатах деятельности (напрямую увязав материальный доход сотрудников с конкретными финансовыми результатами);

2) способствовать созданию здорового азарта и конкуренции (мотивация не должна быть анонимной);

3) способствовать «естественному отбору» сотрудников («выживут» - останутся работать в компании только конкурентоспособные сотрудники, умеющие достигать конкретных результатов. Нерентабельные сотрудники отдела продаж должны быть уволены и заменены другими);

4) способствовать повышению эффективности работы подразделения (увеличению объема продаж, привлечению новых клиентов и т. п.);

5) удерживать ранее привлеченных клиентов, улучшать качество их обслуживания.

Кроме этого в компании существует система индивидуального премирования. Она заключается в вознаграждении сотрудников, которые привлекают новых клиентов.

Особое место в системе функций менеджмента занимает контроль. Данная функция в системе ООО «Вертикаль» реализуется специальным отделом планирования и мониторинга продаж. Опыт данного подразделения является довольно успешным. Данная функция реализуется посредством выездов сотрудников отдела мониторинга и анализа продаж в регионы.

Проведем опрос удовлетворенности персонала их условиями и оплатой труда.

Рассмотрим ответы на вопрос «Что Вы больше всего цените в своей работе» на рисунке 6.

Рисунок - Ответы на вопрос «Что Вы больше всего цените в своей работе», %

Источник: составлено автором

Как видно из рисунка 6 наибольшую ценность для опрошенных имеют ответы о содержании труда, возможности проявить себя и стабильности заработка – по 60,6%. 27,3% - участие в общественных проблемах. 24,2% - социальная значимость работы. Наименьшую ценность имеют возможность самостоятельности принятия решений и получения профессионального опыта – по 3%.

Оценка персоналом возможностей, предоставляемых их профессиональной деятельностью представлена на рисунке 7.

Рисунок - Оценка персоналом возможностей, предоставляемых их профессиональной деятельностью, %

Источник: составлено автором

Наибольшее влияние оказывают такие возможности как интересная работа, хорошие отношения с руководством (по 4,97%), возможности профессионального развития (4,68%), возможности продвижения по службе и получения профессионального опыта (по 4,21%). Наименьшее влияние оказывают такие факторы как льготные путевки (1,88%), питание в столовой по низким ценам (1,53%).

Рисунок - Факторы, влияющие на продвижение по службе

Источник: составлено автором

Как видно из анализа, наибольшее влияние оказывает такой фактор, как результат профессиональной деятельности (70,6%), взаимодействие с руководством (38,2%), получение дополнительного профессионального образования (32,4%). Наименьшее влияние оказывают такие факторы как родственные связи (5,9%), деньги (4,1%) и конкурсность (2,9%).

Рисунок - Жизненные устремления персонала, %

Источник: составлено автором

Как видно из проведенного анализа у персонала выражены такие ценности, как семья, самореализация, достижения и гедонизм, которые связанны с получением удовольствия, с потаканием самому себе, потворству своим желаниям.

Проанализируем степень удовлетворенности различными сторонами профессиональной деятельности на рисунке 10.

Обращает на себя внимание факт низкой удовлетворенностью материальным обеспечением. Отношениями с коллегами, по результатам опроса, служащие удовлетворены.

Наибольшую удовлетворенность оказывают нематериальные факторы.

Рисунок - Оценка степени удовлетворенности различными сторонами профессиональной деятельности, %

Источник: составлено автором

Наибольшим негативным качеством, согласно опросу, является имитация бурной деятельности (44%), бюрократия (41%), использование должностным положением (38%). Наименьшее число опрошенных отметили такие качества как пренебрежение к законам (5%), другое (1%).

Следовательно, проведенный анализ выявил направления деятельности для руководителей для совершенствования нематериальной мотивации профессиональной деятельности персонала:

Рисунок - Направления совершенствования

Источник: составлено автором

Таким образом, для эффективного выполнения персоналом должностных обязанностей, необходимо создать организационные условия, а также систему социальных гарантий и систему премирования, выступающих как инструментальные цели персонала.

3. Пути совершенствования процесса реализации функций менеджмента в практике управления ООО «Вертикаль»

Командообразование позволит в короткий срок выстроить взаимоотношения между сотрудниками компании, устранив все конфликты и барьеры между самостоятельными личностями, ставшими членами одного коллектива, что будет способствовать сокращению текучести кадров.

Таблица 6

Программа «Корпоративный концерт»

|

Программа «Корпоративный концерт» |

|

|

Краткая аннотация: |

– творческая игровая программа, основной идеей которого – совместное создание номера и выступление, в формате концерта. Темой для номера может являться род деятельности компании, традиции или корпоративный стиль. Игра рассчитана на преодоление психологического барьера с возможностью, проявить себя в коллективе совсем в ином качестве. |

|

Задача |

– командам необходимо в течение одного дня подготовить творческий номер. Что-то близкое для каждого участника команды. Распределить роли и отрепетировать. К каждой творческой группе приставляется режиссер, который руководит постановочным процессом. |

|

Цель |

– выработать четкую систему действий, распределив роли среди участников команды для того, чтобы решить поставленную задачу. |

|

Результат |

– отработанная на практике система командной работы, результатом которой является слаженное выступление. |

|

Аудитория: |

Персонал организации |

|

Состоит из 5-ти этапов: |

Формирование команд (количество игроков в команде – 10 человек, количество команд – 3). Выбор творческой деятельности – творческий поиск, обсуждение, командное принятие решения в той или иной области, создание идеи номера. Репетиция – распределение ролей и обязанностей в команде, для более эффективной работы. Репетиция творческих номеров. К каждой группе приставлен инструктор, который направляет и советует команде. Презентация номера. Подведение итогов. Торжественная церемония награждения. |

Источник: составлено автором

В таблице ниже представлены затраты на реализацию данного мероприятия.

Таблица 7

Затраты на мероприятие Программа «Корпоративный концерт»

|

№ |

Наименование затрат |

Стоимость участия 1 человека, руб. |

Количество участников, чел. |

Сумма, руб. |

|

1 |

Участие в тренинге |

500 |

50 |

25000 |

|

Итого |

500 |

50 |

25000 |

Источник: составлено автором

Итак, на реализацию мероприятия Программа «Корпоративный концерт» в ООО «Вертикаль» требуется выделить 25000 рублей.

Сплочение коллектива позволит в короткий срок устранить все конфликты на предприятии и барьеры между сотрудниками, что будет способствовать координации внутри персонала и позволит также улучшить эффективность работы персонала.

Для того чтоб предприятие работало эффективно, нужно оптимизировать уровень и структуру заработной платы. Особое внимание необходимо уделять управленческому персоналу, ведь они могут непосредственно влиять на результаты своего труда. Чтобы заинтересовать менеджеров в результатах своего труда, мы предлагаем применить систему премий или бонусов. Предполагается, что премия для менеджеров будет выплачиваться ежеквартально, поскольку показатели и условия поощрения могут быть определены на основе квартальной отчетности.

Премиальная система может состоять из двух частей:

1) фиксированная заработная плата (3фикс), устанавливаемый индивидуально для каждого менеджера и гарантированно будет выплачиваться каждый месяц;

2) квартальный бонус (Б), которые будет зависит от выполнения отдельных показателей.

По мнения специалистов [7, с. 99], оптимальной считается количество показателей и условий премирования на уровне 2-3, по максимально допустимую - четыре.

Квартальный бонус может начисляться как процент от квартальной заработной платы. Размер бонуса будет рассчитывается по каждому показателю и в конце квартала добавляться к фиксированной заработной плате.

Размер заработной платы в конце каждого квартала определяется по формуле

Зп = Зфикс + Б1 + Б2 + ... + Бn,

где Зп - заработная плата в конце квартала;

Зфикс - фиксированная заработная плата;

Б1 - размер бонуса за выполнение первого показателя, руб.;

Б2 - размер бонуса за выполнение второго показателя, руб.;

Бn - размер бонуса за выполнение n-го показателя, руб..

Для определения размера бонусов сначала необходимо рассчитать фонд оплаты труда по должностным окладам и определить сумму, которая запланирована на текущее премирования. Также необходимо установить соотношение трудовых усилий, необходимых для достижения указанных показателей.

Сумма, необходимая на текущее премирования, определяется как определенный процент от фонда оплаты труда. Следует иметь в виду, что система премирования не выполняет стимулирующего назначения, если премии слишком низкие (менее 10% должностного оклада).

Расчет размера премии рассмотрим на условном примере.

Предположим, что нужно определить размеры премии для менеджеров компании, для которых основным показателям поощрения являются: выполнение плана поставки продукции по договорам, прирост объема отгрузок.

Необходимо установить запланированный рост показателей. Показатель премирования «выполнение плана поставки продукции» направлен на 100% выполнения заключенных договоров, но не более того, поскольку перевыполнение противоречит сущности этого показателя. Запланированный рост объема отгрузок устанавливается индивидуально каждым предприятием. Возьмем для нашего примера 10%.

Затем необходимо установить соотношение по показателям премирования. Большая доля премии должна приходится на показатель, улучшение или поддержание которого требует больших трудовых усилий.

Очень важно для предприятия является выполнение плана поставки продукции ведь за допущенную ошибку предприятие будет нести убытки и платить штрафы. Поэтому 60% премии будет приходится на этот показатель. Итак 40% будет принадлежать показателю «прирост объемы отгрузок».

Сумма, необходимая для текущего премирования, составит 30% от фонда оплаты труда.

Квартальные бонусы выплачиваются 1 раз в квартал (в апреле, июле, октябре, январе). Если предыдущие полгода были убыточными, то бонусы выплачиваются с коэффициентом 0,5. Если при приеме на работу устанавливается испытательный срок, то в течение испытательного срока работнику ежемесячно выплачивается только фиксированная заработная плата.

Очень важно сформировать у работников долгосрочную приверженность фирмы, создать условия, предотвращающие «перетекание» персонала из одной фирмы на другую. Чтобы система премирования выполняла вышеуказанные задачи, нужно ввести годовой бонус. Годовой бонус будет зависеть от годового дохода предприятия.

Для расчета годового бонуса используется чистая прибыль предприятия после уплаты всех налогов. Годовой бонус выплачивается только в том случае, когда объем чистой прибыли превышает размер выплат и таким образом позволяет их осуществить. Процент годового бонуса может устанавливаться каждым предприятием индивидуально в зависимости от размеров предприятия и его финансового положения.

Установка системы бонусов позволит менеджерам влиять на размер своего вознаграждения, заинтересует их в результатах своего труда. Чем эффективнее будут работать менеджеры, тем больше они смогут получить награды. А годовой бонус позволит предприятию сохранить квалифицированных работников.

Пересмотр системы оплаты труда, компенсационных выплат, соцпакета:

- повышение ставок, базовых ежемесячных вознаграждений;

- разработка мощной системы поощрения, в т.ч. на участках, где премиальная составляющая превалирует (например, специалисты по взысканию задолженности банков, кредитные инспекторы, торговые представители, менеджеры по продажам услуг и т.д.);

- разработка соответствующих локальных актов организации, внедряющих системы компенсаций, материальной помощи сотрудникам, льготных займов и пр.;

- пересмотр нормативов труда и по результатам - выявление участков работы, где происходит переплата, не соответствующая трудозатратам и выполняемой работе;

- закрепление (или, наоборот, отобрание) полномочий у руководителей различного уровня по решению вопроса о факте и размере премирования, необходимости и обоснованности повышения заработной платы, предоставления иных компенсаций;

- приведение места и срока выплаты заработной платы в точное соответствие с требованиями ст. 136 ТК РФ (прекращение выплаты заработной платы один раз в месяц, мероприятия по приведению состава и размера заработной платы к "прозрачности", отсутствию выплат "в конверте");

- заключение договора добровольного медицинского страхования сотрудников с выгодной для работников программой медицинского обслуживания;

- внедрение порядка обеспечения сотрудников путевками в санаторий, путевками в детский лагерь (для детей и внуков сотрудников), новогодними подарками детей сотрудников, оказания материальной помощи в случае смерти ближайших родственников или длительной тяжелой болезни и т.д.

ЗАКЛЮЧЕНИЕ

Функций менеджмента существует достаточно много. Исследователи выделяют 5 основных функций менеджмента:

Планирование - это процесс составления планов работы организации. На этом этапе определяются цели организации; ресурсы, необходимые организации для достижения поставленных целей; способы достижения поставленных целей. Планирование-это лишь начальный этап. Когда этот этап уже пройден, то можно переходить к организации.

Организация-это функция, которая заключается в распределении обязанностей между подчиненными и важно, чтобы это распределение было правильным. Правильное распределение обязанностей и задач между сотрудниками позволят перейти к следующему этапу, но ведь нужно не только распределить обязанности, задачи и полномочия. Работа будет максимально эффективной только в том случае, если работники будут понимать зависимость их выгоды от результата выполненной работы. Эта задача решается следующей функцией.

Мотивация - это активизация деятельности персонала, а также побуждение этого персонала к эффективному труду для достижения поставленных организацией целей. Благодаря этой функции можно создать наиболее благоприятные условия труда на предприятии. После того, как созданы благоприятные условия труда можно приступать к следующей функции.

Контроль - это процесс в ходе которого определяется, во-первых, достигнуты цели или нет, а во-вторых, требуется ли корректировка целей, планов или решений. Также эта функция очень важна. Менеджер должен контролировать всю работу своих сотрудников. Всегда найдется тот, кто захочет нарушить правила с той или иной целью.

Координация - эта функция чаще всего растворена в четырех других функциях, но это не значит, что она не важна. Современное производство невозможно без разделения труда, а это требует усиления координации деятельности руководителей, специалистов и отдельных звеньев системы менеджмента. Координация между всеми работниками организации очень важна.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 28 ноября 2016 г. № 342-ФЗ и № 358-ФЗ)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.12.2016) "Об обществах с ограниченной ответственностью"

- Виханский О.С. Менеджмент/ О.С. Виханский, А.И. Наумов– М.: Гардарики, 2013. –369 с.

- Данилова Н.С. Использование организационной структуры управления в прозрачном управлении предприятия / Н.С. Данилова // Российско-белорусская интеграция: от идеи к воплощению (сборник научных статей участников конференции). - 2016. - С. 58-61.

- Журба Е.Р. Управление организационной структурой предприятия / Е.Р. Журба // НИРС – первая ступень в науку (сборник научных трудов по материалам XXXIX международной научно-практической конференции). - 2016. - С. 121-123.

- Зябриков В.В. Роли и функции менеджмента // КЭ. 2016. №11. URL: https://cyberleninka.ru/article/n/roli-i-funktsii-menedzhmenta (дата обращения: 02.10.2019).

- Калинин Н.Г. Совершенствование организационной структуры управления производством / Н.Г. Калинин– М.: «Экономика», 2014. – 55 с.

- Киселев М.А., Сухов В.Д. Методические подходы к управлению изменениями организационной структуры предприятия / М.А. Киселев, В.Д. Сухов // Альманах мировой науки. - 2017. - № 2-1 (17). - С. 167-168.

- Коноков Д.Г. Организационная структура предприятий / Д.Г. Коноков– Изд.: «Бизнес Тезаурус», 2013. – 112 с.

- Коробко В.И. Теория управления: учебное пособие / В.И. Коробко - И.: Юнити-дана, 2012. – 383 с.

- Косякин С.И. Оценка организационного совершенства в управлении инновационным саморазвитием компании / С.И. Косякин // Фундаментальные исследования – 2012. – № 9. – С. 475–480

- Магазанник В.Д. Управление бизнес-процессами и организационные структуры / В.Д. Магазанник // Управление экономическими системами: электронный научный журнал. - 2013. - № 12 (60). - С. 56.

- Максимова О.В. Анализ реализации основных функций менеджмента в коммерческой организации // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/3984 (дата обращения: 07.02.2019).

- Попова Л.Ф. Управление организационной структурой промышленного предприятия в современных условиях / Л.Ф. Попова // Актуальные проблемы управления: теория и практика (материалы международной научно-практической конференции). - 2014. - С. 99-111.

- Румянцева З.П. Общее управление организацией. Теория и практика / З.П. Румянцева. – М.: ИНФРА-М, 2013. – 304 с.

- Семиков В.Л. Теория организации / В.Л. Семиков, В.Д. Ушаков – М.: Рид Групп, 2013. – 368 с.

- Симонова Ю.М. Совершенствование организационной структуры управления как метод эффективного управления предприятием / Ю.М. Симонова // Экономика и социум. - 2014. - № 4-6 (13). - С. 929-932.

- Тысленко А.Г. Менеджмент. Организационные структуры управления / А.Г. Тысленко –Издательство «Альфа-Пресс», 2012. – 320 с.

- Шиленко С.М., Парфенова Е.Н. Обновление организационной структуры управления как основного элемента развития стратегического управления / С.М. Шиленко, Е.Н. Парфенова // Молодой ученый. - 2017. - № 11 (145). - С. 297-300.

- Яковлев В.М., Балышева А.Ю. Анализ методологических подходов к формированию организационных структур управления и методов регламентации процессов управления / В.М. Яковлев, А.Ю. Балышева // Международная научно-практическая конференция по актуальным вопросам экономики и гуманитарных. - 2015. - С. 308-314.

- Янкович В.С. Организационные изменения и развитие / В.С. Янкович, А.А. Брагин // Журнал «Экономика недвижимости» - № 4. - 2014. - С. - 41-43.

Приложение А. Бухгалтерский отчет компании ООО «Вертикаль» за 2016 – 2018 годы, тыс. руб

|

Показатели |

01.01.2016 |

02.01.2017 |

03.01.2018 |

04.01.2019 |

|

I. Краткосрочные активы |

||||

|

Денежные средства и их эквиваленты |

202 |

224 |

712 |

952 |

|

Краткосрочная дебиторская задолженность |

7145 |

7653 |

6183 |

7922 |

|

Запасы |

29865 |

30358 |

30158 |

36958 |

|

Текущие налоговые активы |

2234 |

2257 |

2635 |

3257 |

|

Прочие краткосрочные активы |

4011 |

4651 |

8599 |

8689 |

|

Итого краткосрочных активов |

43457 |

45143 |

48287 |

57778 |

|

II. Долгосрочные активы |

||||

|

Основные средства |

15145 |

15489 |

16285 |

15165 |

|

Нематериальные активы |

275 |

308 |

414 |

611 |

|

Итого долгосрочных активов |

15420 |

15797 |

16699 |

15776 |

|

БАЛАНС |

58877 |

60940 |

64986 |

73554 |

|

Обязательства и капитал |

||||

|

III. Краткосрочные обязательства |

||||

|

Краткосрочные финансовые обязательства |

3012 |

3667 |

4078 |

4535 |

|

Текущие налоговые обязательства |

1878 |

1979 |

2257 |

2508 |

|

Вознаграждения работникам |

6254 |

6834 |

6911 |

7116 |

|

Краткосрочная кредиторская задолженность |

8117 |

8331 |

2644 |

5508 |

|

Прочие краткосрочные обязательства |

11756 |

11612 |

13284 |

8751 |

|

Итого краткосрочных обязательств |

31017 |

32423 |

29174 |

28418 |

|

IV. Долгосрочные обязательства |

||||

|

Долгосрочные финансовые обязательства |

2358 |

2997 |

6992 |

7769 |

|

Долгосрочная кредиторская задолженность |

1987 |

1909 |

2858 |

1158 |

|

Итого долгосрочных обязательств |

4345 |

4906 |

9850 |

8927 |

|

V. Капитал |

||||

|

Уставный капитал |

5257 |

5257 |

5257 |

5257 |

|

Нераспределенная прибыль (непокрытый убыток) |

18258 |

18354 |

20705 |

30952 |

|

Итого капитал |

23515 |

23611 |

25962 |

36209 |

|

БАЛАНС |

58877 |

60940 |

64986 |

73554 |

Приложение Б. Отчет о прибылях и убытках компании ООО «Вертикаль» за 2016 – 2018 годы, тыс. руб

|

Показатели |

01.01.2016 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Доход от реализации продукции и оказания услуг |

114584 |

122605 |

124547 |

159514 |

|

Себестоимость реализованной продукции и оказанных услуг |

91480 |

97884 |

91781 |

108503 |

|

Валовая прибыль |

23104 |

24721 |

32766 |

51011 |

|

Прочие доходы |

1798 |

1924 |

3402 |

5911 |

|

Расходы на реализацию продукции и оказание услуг |

342 |

366 |

563 |

463 |

|

Административные расходы |

4787 |

5122 |

3795 |

4624 |

|

Расходы на финансирование |

192 |

205 |

226 |

248 |

|

Прочие расходы |

141 |

151 |

213 |

390 |

|

Прибыль (убыток) за период от продолжаемой деятельности |

19440 |

20801 |

31372 |

51195 |

|

Прибыль (убыток) до налогообложения |

19440 |

20801 |

31372 |

51195 |

|

Расходы по корпоративному подоходному налогу |

2333 |

2496 |

3765 |

6143 |

|

Итоговая прибыль (итоговый убыток) за период |

17107 |

18305 |

27607 |

45052 |

Приложение В. Горизонтальный анализ баланса компании ООО «Вертикаль» за 2016 – 2018 годы, тыс. руб

|

Показатели |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||

|

I. Краткосрочные активы |

||||||||||

|

Денежные средства и их эквиваленты |

202 |

224 |

712 |

952 |

22 |

488 |

240 |

10,89 |

217,86 |

33,71 |

|

Краткосрочная дебиторская задолженность |

7145 |

7653 |

6183 |

7922 |

508 |

-1470 |

1739 |

7,11 |

-19,21 |

28,13 |

|

Запасы |

29865 |

30358 |

30158 |

36958 |

493 |

-200 |

6800 |

1,65 |

-0,66 |

22,55 |

|

Текущие налоговые активы |

2234 |

2257 |

2635 |

3257 |

23 |

378 |

622 |

1,03 |

16,75 |

23,61 |

|

Прочие краткосрочные активы |

4011 |

4651 |

8599 |

8689 |

640 |

3948 |

90 |

15,96 |

84,88 |

1,05 |

|

Итого краткосрочных активов |

43457 |

45143 |

48287 |

57778 |

1686 |

3144 |

9491 |

3,88 |

6,96 |

19,66 |

|

II. Долгосрочные активы |

||||||||||

|

Основные средства |

15145 |

15489 |

16285 |

15165 |

344 |

796 |

-1120 |

2,27 |

5,14 |

-6,88 |

|

Нематериальные активы |

275 |

308 |

414 |

611 |

33 |

106 |

197 |

-578 |

73 |

91 |

|

Итого долгосрочных активов |

15420 |

15797 |

16699 |

15776 |

377 |

902 |

-923 |

2,44 |

5,71 |

-5,53 |

|

БАЛАНС |

58877 |

60940 |

64986 |

73554 |

2063 |

4046 |

8568 |

3,50 |

6,64 |

13,18 |

|

Обязательства и капитал |

||||||||||

|

III. Краткосрочные обязательства |

||||||||||

|

Краткосрочные финансовые обязательства |

3012 |

3667 |

4078 |

4535 |

655 |

411 |

457 |

-3880 |

-244 |

46 |

|

Текущие налоговые обязательства |

1878 |

1979 |

2257 |

2508 |

101 |

278 |

251 |

5,38 |

14,05 |

11,12 |

|

Вознаграждения работникам |

6254 |

6834 |

6911 |

7116 |

580 |

77 |

205 |

9,27 |

1,13 |

2,97 |

|

Краткосрочная кредиторская задолженность |

8117 |

8331 |

2644 |

5508 |

214 |

-5687 |

2864 |

2,64 |

-68,26 |

108,3 |

|

Прочие краткосрочные обязательства |

11756 |

11612 |

13284 |

8751 |

-144 |

1672 |

-4533 |

-1,22 |

14,40 |

-34,12 |

|

Итого краткосрочных обязательств |

31017 |

32423 |

29174 |

28418 |

1406 |

-3249 |

-756 |

4,53 |

-10,02 |

-2,59 |

|

IV. Долгосрочные обязательства |

||||||||||

|

Долгосрочные финансовые обязательства |

2358 |

2997 |

6992 |

7769 |

639 |

3995 |

777 |

27,10 |

133,30 |

11,11 |

|

Долгосрочная кредиторская задолженность |

1987 |

1909 |

2858 |

1158 |

-78 |

949 |

-1700 |

-3,93 |

49,71 |

-59,48 |

|

Итого долгосрочных обязательств |

4345 |

4906 |

9850 |

8927 |

561 |

4944 |

-923 |

12,91 |

100,77 |

-9,37 |

|

V. Капитал |

||||||||||

|

Уставный капитал |

5257 |

5257 |

5257 |

5257 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

18258 |

18354 |

20705 |

30952 |

96 |

2351 |

1024 |

0,53 |

12,81 |

49,49 |

|

Итого капитал |

23515 |

23611 |

25962 |

36209 |

96 |

2351 |

1024 |

0,41 |

9,96 |

39,47 |

|

БАЛАНС |

58877 |

60940 |

64986 |

73554 |

2063 |

4046 |

8568 |

3,50 |

6,64 |

13,18 |

Приложение Г. Вертикальный анализ баланса компании ООО «Вертикаль» за 2016 – 2018 годы, тыс. руб

|

Показатели |

01.01. 2016 |

01.01. 2017 |

01.01. 2018 |

01.01. 2019 |

Абсолютное отклонение, +/- |

|||

|

2016 г. |

2017 г. |

2018 г. |

||||||

|

I. Краткосрочные активы |

||||||||

|

Денежные средства |

0,34 |

0,37 |

1,10 |

1,29 |

0,02 |

0,73 |

0,20 |

|

|

Краткосрочная дебиторская задолженность |

12,14 |

12,56 |

9,51 |

10,77 |

0,42 |

-3,04 |

1,26 |

|

|

Запасы |

50,72 |

49,82 |

46,41 |

50,25 |

-0,91 |

-3,41 |

3,84 |

|

|

Текущие налоговые активы |

3,79 |

3,70 |

4,05 |

4,43 |

-0,09 |

0,35 |

0,37 |

|

|

Прочие краткосрочные активы |

6,81 |

7,63 |

13,23 |

11,81 |

0,82 |

5,60 |

-1,42 |

|

|

Итого краткосрочных активов |

73,81 |

74,08 |

74,30 |

78,55 |

0,27 |

0,23 |

4,25 |

|

|

II. Долгосрочные активы |

||||||||

|

Основные средства |

25,72 |

25,42 |

25,06 |

20,62 |

-0,31 |

-0,36 |

-4,44 |

|

|

Нематериальные активы |

0,47 |

0,51 |

0,64 |

0,83 |

0,04 |

0,13 |

0,19 |

|

|

Итого долгосрочных активов |

26,19 |

25,92 |

25,70 |

21,45 |

-0,27 |

-0,23 |

-4,25 |

|

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

|

|

Обязательства и капитал |

||||||||

|

III. Краткосрочные обязательства |

||||||||

|

Краткосрочные финансовые обязательства |

5,12 |

6,02 |

6,28 |

6,17 |

0,90 |

0,26 |

-0,11 |

|

|

Текущие налоговые обязательства |

3,19 |

3,25 |

3,47 |

3,41 |

0,06 |

0,23 |

-0,06 |

|

|

Вознаграждения работникам |

10,62 |

11,21 |

10,63 |

9,67 |

0,59 |

-0,58 |

-0,96 |

|

|

Краткосрочная кредиторская задолженность |

13,79 |

13,67 |

4,07 |

7,49 |

-0,12 |

-9,60 |

3,42 |

|

|

Прочие краткосрочные обязательства |

19,97 |

19,05 |

20,44 |

11,90 |

-0,91 |

1,39 |

-8,54 |

|

|

Итого краткосрочных обязательств |

52,68 |

53,20 |

44,89 |

38,64 |

0,52 |

-8,31 |

-6,26 |

|

|

IV. Долгосрочные обязательства |

||||||||

|

Долгосрочные финансовые обязательства |

4,00 |

4,92 |

10,76 |

10,56 |

0,91 |

5,84 |

-0,20 |

|

|

Долгосрочная кредиторская задолженность |

3,37 |

3,13 |

4,69 |

1,90 |

-0,24 |

1,56 |

-2,79 |

|

|

Итого долгосрочных обязательств |

7,38 |

8,05 |

15,16 |

12,14 |

0,67 |

7,11 |

-3,02 |

|

|

V. Капитал |

||||||||

|

Уставный капитал |

8,93 |

8,63 |

8,09 |

7,15 |

-0,30 |

-0,54 |

-0,94 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

31,01 |

30,12 |

31,86 |

42,08 |

-0,89 |

1,74 |

10,22 |

|

|

Итого капитал |

39,94 |

38,74 |

39,95 |

49,23 |

-1,19 |

1,21 |

9,28 |

|

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

|

Приложение Д. Анализ угрозы банкротства компании ООО «Вертикаль» за 2016 – 2018 гг. по скорринговой модели Донцовой – Никифоровой, ед.

|

Показатели |

01.01. 2016 |

Баллы |

01.01. 2017 |

Баллы |

01.01. 2018 |

Баллы |

01.01. 2019 |

Баллы |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||||||

|

Коэффициент абсолютной ликвидности |

0,01 |

0 |

0,01 |

0 |

0,02 |

0 |

0,03 |

0 |

0,00 |

0,02 |

0,01 |

6,08 |

253,26 |

37,26 |

|

Коэффициент быстрой ликвидности |

0,44 |

0 |

0,46 |

0 |

0,62 |

0 |

0,73 |

0 |

0,02 |

0,17 |

0,11 |

4,06 |

36,27 |

17,90 |

|

Коэффициент текущей ликвидности |

1,40 |

7,5 |

1,39 |

7,5 |

1,66 |

12 |

2,03 |

16,5 |

-0,01 |

0,26 |

0,38 |

-0,62 |

18,88 |

22,84 |

|

Коэффициент финансовой независимости |

0,40 |

1 |

0,39 |

1 |

0,40 |

1 |

0,49 |

8 |

-0,01 |

0,01 |

0,09 |

-2,99 |

3,11 |

23,22 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,19 |

5 |

0,17 |

5 |

0,19 |

5 |

0,35 |

10 |

-0,01 |

0,02 |

0,16 |

-7,08 |

10,83 |

84,35 |

|

Коэффициент обеспеченности запасов |

3,84 |

15 |

4,04 |

15 |

4,13 |

15 |

4,32 |

15 |

0,20 |

0,09 |

0,19 |

5,26 |

2,26 |

4,51 |

|

Граница классов по скорринговой модели Донцовой -Никифоровой |

29 |

29 |

33 |

50 |

||||||||||

|

Класс |

4 класс |

4 класс |

4 класс |

3 класс |

||||||||||

Приложение Е. Анализ угрозы банкротства компании ООО «Вертикаль» за 2016 – 2018 гг. по скорринговой модели Савицкой, ед.

|

Показатели |

01.01. 2016 |

Баллы |

01.01. 2017 |

Баллы |

01.01. 2018 |

Баллы |

01.01. 2019 |

Баллы |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||||||

|

Рентабельность совокупного капитала, % |

33,02 |

20 |

34,13 |

20 |

48,28 |

20 |

69,60 |

20 |

1,12 |

14,14 |

21,33 |

3,38 |

41,43 |

44,18 |

|

Коэффициент текущей ликвидности |

1,40 |

10 |

1,39 |

10 |

1,66 |

18 |

2,03 |

30 |

-0,01 |

0,26 |

0,38 |

-0,62 |

18,88 |

22,84 |

|

Коэффициент финансовой независимости |

0,40 |

9 |

0,39 |

9 |

0,40 |

9 |

0,49 |

12 |

-0,01 |

0,01 |

0,09 |

-2,99 |

3,11 |

23,22 |

|

Граница классов по скорринговой модели Савицкой |

39 |

39 |

47 |

62 |

||||||||||

|

Класс |

3 класс |

3 класс |

3 класс |

3 класс |

||||||||||

Приложение Ж. Анализ ликвидности компании ООО «Вертикаль» за 2016 – 2018 годы, тыс. руб

|

Показатели |

на 31.12. 15 |

на 31.12. 16 |

на 31.12. 17 |

на 31.12. 18 |

Абсолютное отклонение, +/- |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

|||||

|

Актив баланса |

||||||||||

|

А1 |

202 |

224 |

712 |

952 |

22 |

488 |

240 |

10,89 |

217,86 |

33,71 |

|

А2 |

13 390 |

14 561 |

17 417 |

19 868 |

1 171 |

2 856 |

2 451 |

8,75 |

19,61 |

14,07 |

|

А3 |

29 865 |

30 358 |

30 158 |

36 958 |

493 |

-200 |

6 800 |

1,65 |

-0,66 |

22,55 |

|

А4 |

15 420 |

15 797 |

16 699 |

15 776 |

377 |

902 |

-923 |

2,44 |

5,71 |

-5,53 |

|

Баланс |

58 878 |

60 940 |

64 986 |

73 554 |

2 062 |

4 046 |

8 568 |

3,50 |

6,64 |

13,18 |

|

Пассив баланса |

||||||||||

|

П1 |

8 117 |

8 331 |

2 644 |

5 508 |

214 |

-5 687 |

2 864 |

2,64 |

-68,26 |

108,32 |

|

П2 |

22 900 |

24 092 |

26 530 |

22 910 |

1 192 |

2 438 |

-3 620 |

5,21 |

10,12 |

-13,64 |

|

П3 |

4 345 |

4 906 |

9 850 |

8 927 |

561 |

4 944 |

-923 |

12,91 |

100,77 |

-9,37 |

|

П4 |

23 515 |

23 611 |

25 962 |

36 209 |

96 |

2 351 |

10 247 |

0,41 |

9,96 |

39,47 |

|

Баланс |

58 877 |

60 940 |

64 986 |

73 554 |

2 063 |

4 046 |

8 568 |

3,50 |

6,64 |

13,18 |

|

Платежный излишек (недостаток) |

||||||||||

|

А1-П1 |

-7 915 |

-8 107 |

-1 932 |

-4 556 |

-192 |

6 175 |