Порядок обработки, формирования и упаковки наличных денег (Теоретические основы обработки, формирования, упаковки и хранения наличных денег и банковских ценностей)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Как уже известно, все расчеты наличными деньгами всегда были, остаются и, думаю, будут привычными для всего населения нашей страны. В современных условиях в России функционирует достаточно большое количество именно коммерческих банков, которые обслуживают клиентов, их роль огромна в обеспечении наличного денежного обращения. Хочу отметить, что денежная наличность — это единственное законное средство наличного платежа по территории Российской федерации.

Среди достаточно развернутого списка услуг, оказываемых кредитными организациями, кассовые операции, которые совершаются каждодневно, являются одними из самых доходных и важных в деятельности банков. Для создания комплексного кассового обслуживания клиентской базы, а также для обработки денежной наличности в кредитных организациях разрабатывается кассовое подразделение, состоящие из расходных, приходных, приходно-расходных, касс пересчета, вечерних касс и т.д. Кассовые операции занимают первоочередное место в банковских операциях, а особенно те, которые связаны с обработкой денежной наличности. Данные операции так же считаются самыми трудоемкими видами повседневной деятельности кредитных учреждений.

Порядок действий при работе с денежной наличностью кредитных учреждений определяется Банком России на основе нормативно правовых актов. И наиболее приоритетными направлением для большинства банков в России считается организация правильного наличного-денежного обращения.

В последние годы в нашей стране, несмотря на меры, принятые к уменьшению оборота наличных средств замечается тенденция к увеличению их оборота, напротив.

Кассовые операции на данный момент отражают всю суть деятельности банков России, но в современном законодательстве они не входят в состав основных операций.

Сейчас прослеживается постоянная тенденция развития российских банков, они стараются проявить все большую изобретательность в качестве оказываемых ими услуг. Точное соблюдение кассового обслуживания, удачное преодоление возникающих проблем в организации проблем по обработке, упаковке, формированию, хранению банковских ценностей и наличных денег в современных условиях остается важной задачей, чтобы привлечь как можно больше новых клиентов.

Следует вывод, что, опираясь на требования, которые установлены Банком России по ведению кассовой работы, роль банка играет важную роль в организации контроля обращения наличного движения и соблюдения финансовой дисциплины в целом для всей банковской системы.

Целью курсовой работы будет изучение формирования, порядка обработки, хранения наличных денег и их упаковки.

Задачи, перечисленные далее подразумевают их решение для достижение поставленной цели:

-пояснение понятия наличных денег и банковских ценностей

- раскрытие правового регулирования формирования, хранения наличных денег, банковских ценностей, а также их упаковке

-анализ организации работы в ОАО «Сбербанк» по обработке банковских ценностей и наличных денег

- изучение организации работы в ОАО «Сбербанк» по формированию банковских ценностей и наличных денег.

- исследование внутреннего строения работы в ОАО «Сбербанк» по формированию банковских ценностей и наличных денег

Объектом исследования является формирование, упаковка и хранение банковских ценностей и наличных денег в ОАО «Сбербанк».

Предмет исследования – отношения, которые связаны с организацией работы по формированию, дальнейшей обработке, упаковке и хранению банковских ценностей и наличных денег.

В роли эмпирической базы исследования будут приведены такие источники, как публикации в сети «Интернет», законодательные, нормативные и электронные документы (включая Конституцию РФ, ФЗ РФ, Гражданский кодекс РФ, многочисленные положения Центробанка РФ, а также периодические издания. Помимо этого, еще правила совершения кассовых операций, регламент перевозки, хранений и инкассации банкнот.

Теоретическая значимость исследования состоит в том, что все результаты, которые будут получены расширяют современные теоретические познания о работе кассовых кредитных организаций, а также, абстрактно расширяется представление о данных операциях; намечен порядок организации работы по формированию, упаковке и обработке банковских ценностей и наличных денег.

Практическая значимость исследования состоит в возможности дальнейшего использования полученных результатов в структуре организации работы кредитных организаций по формированию, упаковке и обработке банковских ценностей и наличных денег.

Структура работы. Курсовая работа содержит в себе введение, две главы, заключение и список использованной литературы.

ГЛАВА 1. Теоретические основы обработки, формирования, упаковки и хранения наличных денег и банковских ценностей.

Понятие наличных денег и банковских ценностей.

Основной необходимостью развития между субъектами и государством экономических отношений являются деньги.

Денежная наличность используется для передвижения услуг/товаров и для расчетов, связанных с выплатой заработной платы, премиальных награждений, пенсий и пособий; при оплате ценных бумаг и, соответственно, выплат по ним дохода. Металлические монеты и бумажные деньги относятся к наличным деньгам.

Конечно же, в плане удобства использования наличных денег идет проигрыш по сравнению с электронными. Для покупателей гораздо удобнее иметь несколько пластиковых карт, чем те же средства, выведенные из электронной системы в наличные.

Но нельзя не отметить плюс наличных денег, заключающийся в осуществлении контроля за расходованием средств, отсюда более экономная трата.

Сохранение анонимности, без идентификации личности есть только в случае оплате товаров и услуг наличными деньгами. Поэтому, покупатели, которые не хотят афишировать свои сделки предпочитают использовать наличные средства.

Денежная наличность имеет такое свойство, как быстрота расчетов. В сравнении с оплатой электронными носителями средств скорость обработки платежа замедляется. После соприкосновения пластиковой карты с терминалом требуется ввод ПИН-кода, далее считывания нужной информации с карт, ожидание авторизации и т.д.

Рассматривая вопрос экономичности, то менее затратнее оплата наличными деньгами, чем электронными. Главными условиями при оплате банковскими картами будут затраты на использование новых технологий при совершенствовании электронных систем.

С позиции возможности регулирования эмиссии со стороны государства наличные деньги представляют собой обязательства центрального банка. ЦБ не может обанкротиться по своему определению. Весь денежный оборот отслуживается, затем регулируется центральным банком.

Безопасность. Центробанк здесь заботиться о защите наличных денег. Борьбой с подделкой и фальшивым денежным оборотом занимаются правоохранительные органы.

Для хранения банковских ценностей созданы специально обустроенные кладовые ценностей или сейфовые комнаты, это все подводится под одно определение – хранилище ценностей. Без наличия приведенных выше помещений, хранение банковских ценностей осуществляется в сейфе.

Существует лимит максимального остатка наличных денег, делается это для продолжительного сохранения банковских ценностей и с целью минимизации объемов отстраненных ресурсов филиала банка.[1]

Итак, купюры и монеты будут физическим примером представлений наличных денег. Денежная наличность и ценности, на которые распространяются все правила осуществления кассовых операций, так же являются банковскими ценностями.

1.2 Правовое регулирование формирования, упаковки и хранения наличных денег и банковских ценностей.

Один из основных правовых актов, в котором содержатся все нормы по регулированию, формировании, упаковке и хранении наличных денег и банковских ценностей является Конституция РФ, Гражданский кодекс, а также огромное количество актов ЦБ РФ.

Кассовые операции являются одной из банковских операций, право на которые обусловлено ФЗ от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности». Суть данного закона заключается в определении всех банковских операций.

К основному документу, который регулирует кассовые операции в банке относится Положение ЦБ РФ от 24.04.2008 г. №318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Если разобрать, то данное положение говорит о том, что «структурные подразделения открытые в соответствии с нормативными актами Банка России и кредитные организации могут осуществлять перечень следующих кассовых операций: прием, выдачу, размен, обработку, сортировку, формирование и обмен наличных денег».[2]

Операции кассы по приему, размену, выдаче, обработке наличных денег проводятся с находящимися на обслуживании в кредитной организации, клиентами – юридическими лицами.

Кроме этого, кредитные организации должны регламентироваться в своей работе разными письмами и указаниями Банка России касательно кассовых операций. К примеру, используются:

- Указания Банка России от 14 августа 2008 г. № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ»

- Указания Банка России от 30 июля 2014 г. № 3352-У «О формах документов, применяемых кредитными организациями на территории РФ при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления»

- Указания Банка России от 27 августа 2008 г. № 2060-У «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц»

- Инструкции Банка России от 10 июня 2013 г. № 143-И «О порядке работы с банкнотами иностранных государств / группы иностранных государств, сданными уполномоченными банками для проведения проверки подлинности в учреждениях Банка России»

Кредитная организация разрабатывает свои положения о кассовых подразделениях, порядки и регламенты проведения работ на основе нормативных документов.

В нашей стране нормативное правовое регулирование денежного обращения выстроено так, что Банк России всегда имеет возможность: на основе увиденного делать аналитику в сторону развития состояния и структуры наличного оборота денег, который проходит через кассы банков.

Все расчетно-кассовые центры, которые имеют при себе свои оборотные кассы и резервные фонды создаются в составе территориальных учреждений.

Оборотная касса РКЦ называется своего рода проводником, который связывает резервный фонд, где хранятся наличные денежные средства со со всеми кредитными организациями, которые обеспечивают вовлечение банкнот в денежный оборот.

Роль хранилища запасов монет и банкнот, которые не были выпущены в обращение, выполняет резервный фонд РКЦ, его главные задачи: а) подпитывать, если нужно российскую экономику денежной наличностью; б) обменивать непригодные банкноты на новые; в) обеспечивать обязательный покупюрный состав денежной массы в субъектах федерации; г) из оборотной кассы принимать излишки денег.

Банк России назвал условия, при которых можно считать платежеспособными его банкноты. Банкноты и монета должны:

- обладать силой законного средства наличного платежа на всей территории РФ, даже если они относятся к группе изымаемых из обращения;

- отсутствие признаков подделки;

- наличие допустимых повреждений или отсутствие их.

Наличные деньги не будут платежеспособными, при несоблюдении хоть одного из условий.

Разрешимые повреждения банкнот Банка России, при которых банкноты не подлежат обмену по номиналу:

-изношенность, загрязнения, надрывы;

-небольшие отверстия, проколы, потертости, посторонние надписи, оттиски штампов;

-утрата краев;

При которых банкноты будут подлежать обмену по номиналу:

-различные повреждения, оставляющие в сохранности не менее 55% от первоначальной площади;

-склеены из любого количества фрагментов, при условии, что: а) один фрагмент или б) несколько фрагментов, безусловно принадлежащих одной банкноте, занимают не менее 55% от первоначальной площади банкноты;

- составлены из двух частей, которые принадлежат разным банкнотам Банка России одним номиналом, но при этом отдельный фрагмент отличается от соседнего по своему графическому оформлению и занимает не менее 50% исходя от начальной площади банкноты;

- наличие брака изготовителя.

Разрешимые повреждения монеты Банка России, при которых монета не подлежит обмену по номиналу:

- небольшие механические повреждения;

При которых монета подлежит по номиналу обмену:

- монета является сплющенной, погнутой, надпиленной, с отверстиями или следами удаления металла, но при условия что на аверсе и реверсе полностью сохранились изображения;

- монета изменившая цвет, оплавленная;

-имеется брак изготовителя.

Следуя установленному законодательству, чтобы работать с денежной наличностью и ценностями кассовые работники должны пройти подготовку; всегда обращаться к средствам контроля подлинности денежных знаков; документировать в узко установленном порядке факты о выявлении неплатежеспособных банкнот, а так же сомнительных денежных знаков с признаками подделки.

Отсюда следует, что правовое регулирование формирования, упаковки и хранения наличных денег и банковских ценностей основано на том, что Банк России осуществляет следующие функции: организация производства и прогнозирование, транспортировка и хранение банкнот и монеты, далее создание их резервных фондов; установление регламента хранения, инкассации и перевозки наличных денег для кредитных организаций; определение правил порядка ведения кассовых операций.

1.3 Порядок работы в банке по обработке, формированию, упаковке и хранения наличных денег и банковских ценностей.

Все кредитные организации используют единый порядок работы по формированию, обработке, упаковке и хранения денежной наличности и банковских ценностей.

Правила обработки наличных денег следующие:

-обязательно производится кассовыми работниками

-в насмотре должен быть один или несколько контролирующих работников

Исключением из правил является пересчет наличных денег, осуществляемый в присутствии клиента работником кассы.

Кассовый работник передает контролирующему работнику сумки с денежной наличностью, наличные деньги из сумок вместе с ведомостями к сумкам 0402300, накладными к сумкам 0402300, актами пересчета, распечатки автоматического сейфа, журналы 0402301, справку 0402302, справки 0402304, порожние сумки с проверкой соответствия номеров принимаемых сумок с наличными деньгами номерам, указанным в журналах 0402301, целости сумок и пломб и подписывает справку 0402302.[3]

После принятия сумки с денежной наличностью контролирующий должен хранить их в индивидуальном устройстве в течении одного дня. Контрольная ведомость 0402010 отражает учет сумок с наличными деньгами, подлежащих обработке. А в контрольных листах 0402011 работники кассы ведут учет сумм наличных денег.

Следующим этапом после обработки наличных денег, изъятых из сумок идет сверка фактически полученной суммы наличных денег с суммами, которые указаны в ведомостях и накладных к сумкам 0402300. При схождении обозначимых сумм контролирующий и кассовый работники ставят подписи ведомости к сумкам и накладным к сумкам 0402300. Если появляется расхождение сумм наличных денег, которые получены при фактической обработке и указанных в ведомости к сумке 0402300 и накладной к сумке 0402300, то составляется акт о вскрытии сумки и дальнейшего пересчета вложенной наличности.

Пломба (или обвязка с пломбой) от сумки с денежной наличностью, в которой были найдены недостача, излишек, сомнительный денежный знак Банка России, или неплатежеспособный денежный знак Банка России, хранится у главного контролирующего работника в течение 10 календарных дней.

Контролирующий работник обязан после вскрытия сумок, обработки наличных денег, которые изъяты из сумок, сверить суммы, обозначенные в контрольной ведомости 0402010, с информацией, зафиксированных в контрольных листах 0402011 кассовых работников.

Обязательство в конце каждого дня контролирующего дня для работника – сопоставить суммы наличных денег по контрольной ведомости 0402010 и учесть все недостачи, излишки, сомнительные денежные знаки Банка России и уже по факту обработанные наличные деньги передает вместе с контрольной ведомостью 0402010, ведомостями к сумкам 0402300 и накладными к сумкам 0402300.

Денежная наличность из сумок вместе с ведомостями к сумкам 0402300, накладным к сумкам 0402300 и распечатками автоматических сейфов могут передаваться заведующему кассой из рук контролирующего работника только при условии возникновения у заведующего кассой срочной необходимости в наличных деньгах в процессе рабочего дня.[4]

После чего контролирующий работник должен проверить количество порожних сумок с количеством сумок с наличными деньгами. Далее передает справки 0402304 вместе с порожними сумками заведующему кассой.

Контролирующим работником от заведующего кассой производится прием пачек банкнот, мешков с монетой, сумок с денежной наличностью, изъятых из программно-технического средства (в случае сдачи сумок с наличными деньгами кредитной организацией, ВСП).

Если ВСП излишек выявляется в кредитной организации или другая недостача денежной наличности в пачке банкнот, мешках с монетой, сформированных и упакованных работником кассы другой кредитной организации, ВСП, организацией, входящей в единую систему Банка России, то составляется акт в двух образцах 0402145. Делает это контролирующий работник. Один образец отправляется кредитной организации, ВСП, организации, входящей в систему Банка России, в той упаковке, в которой был найден излишек.

После в кредитной организации, ВСП на выявленные излишек, на недостачу наличных денег в пачках банкнот, мешках с монетой, сформированных и упакованных кассовыми работниками данной организации, ВСП, или в сумках с наличными деньгами, изъятых из программно-технических средств, работником, который контролирует составляется в одном экземпляре, соответственно, акт пересчета или акт 0402145. Если потребуется, то кредитная организация может сделать дополнительные акты пересчета.

Работник, контролирующий процесс производит принятие от кассовых работников обработанную денежную наличность, производит сверку полученной по факту после обработки наличной суммы, опирается на составленные акты 0402145, на акты пересчета, подписывает контрольные листы 0402011, отмечает все принятые наличные деньги в книге 0402124.

Данные акты контролирующий работник передает бухгалтерскому работнику для дальнейшего оформления приходных кассовых ордеров 0402008 и расходных кассовых ордеров 0402009.

Денежная наличность, приходные кассовые ордера 0402008, расходные кассовые ордера 0402009, акты пересчета и распечатки программно-технических средств передаются заведующему кассой от контролирующего работника с обязательным проставлением подписи в книге 0402124.[5]

Предварительную подготовку денежной наличности под выдачу клиентам или перевозки денежной наличности, включаемой так же расчет для загрузки банкомата в самой кредитной организации, ВСП производится под контролем заведующего кассой кассовым работником.

Заранее собранная денежная наличность вкладывается в сумку или иное индивидуальное место хранения работником кассы, на которую ставится пломба с ярлыком, несущим информацию о дате вложения, общей суммой вложенной денежной наличностью, наименованием кредитной организации, или наименованием ВСП.

В книгах 0402124 проставляются подписи указанных выше сотрудников при факте передачи денежной наличности.

После идет формировка и упаковка кассовыми работниками уже рассортированных по номиналу и годных к обращению, а также ветхих банкнот.

Из каждых 100 листов одним номиналом банкнот Банка России, ориентированных в одном положении формируется полный корешок. А в неполные корешки попадают банкноты Банка России одним номиналом, из которых нельзя сформировать полные корешки. Вне зависимости от вида корешка, они обандероливаются в зависимости от способа упаковки пачки банкнот кольцевой поперечной бандеролью или крестообразно.

Слова «Банкноты Банка России», суммы цифрами, номиналы банкнот и количество, год образца, подпись «Без гарантии. При получении пересчитывать», именование кредитной организации или ВСП, или филиала, банковский идентификационный код, дата, фамилия, подпись сотрудника, все это можно заметить на бандероли полного, неполного корешка.

Составляются полные пачки банкнот из дюжины полных корешков одного номинала. Пачка банкнот вмещает в себя до 1000 листов. А неполные пачки банкнот получаются из полного корешка одним номиналом, из которых не выходит сформировать полные пачки банкнот. Все полные и неполные пачки банкнот снабжаются верхней и нижней накладками из картона.

На верхней накладке полной, неполной пачки банкнот проставляются слова «Банкноты Банка России», сумма цифрами, количество и номинал банкнот Банка России, год образца, фирменное наименование кредитной организации или наименование филиала, или наименование ВСП, банковский идентификационный код учреждения Банка России, осуществляющего кассовое обслуживание кредитной организации, ВСП, дата, фамилия, инициалы и подпись кассового работника, осуществлявшего формирование и упаковку пачки банкнот. При заполнении верхней накладки полной, неполной пачки банкнот от руки сумма проставляется цифрами и прописью.

Полные и неполные корешки банкнот Банка России одного номинала или один неполный корешок одного номинала формируются и упаковываются в неполно-сборные пачки банкнот, которые не могут содержать более 1000 листов. Неполно-сборные пачки банкнот снабжаются верхней и нижней накладками из картона. На верхних накладках неполно-сборных пачек банкнот указываются надпись «Неполно-сборная», фирменное наименование кредитной организации или наименование филиала, или наименование ВСП, год образца, количество и номинал банкнот Банка России, сумма цифрами и прописью, дата, фамилия, инициалы кассового работника, осуществлявшего формирование и упаковку пачки банкнот, а также проставляется подпись указанного работника.

Вне зависимости от вида корешков разных номиналов они формируются и упаковываются в сборные пачки банкнот, которые содержат не более 1000 листов. Сборные пачки снабжаются нижней и верхней накладками из картона. Как правило, на верхних накладках указывается надпись: «Сборная», наименование кредитной организации, филиала или ВСП, год образца, сумма и количество цифрами банкнот Банка России каждого номинала, прописью и цифрами суммарная стоимость, дата, инициалы вместе с фамилией, а также подпись, кассового работника, который формировал и упаковывал пачки банкнот.

В полиэтиленовую упаковку закладываются пачки банкнот из корешков, которые обандеролены крестообразно или кольцевой поперечной бандеролью. На сварочном шве полиэтиленовой упаковки проставляется оттиск клише со следующими реквизитами: наименование ВСП, фирменный лейбл кредитной организации или филиала либо банковский идентификационный код кредитной организации, код кассового работника.

Монета Банка России упаковывается и формируется кассовыми работниками по номиналам в мешки без наружных швов.

На специальных ярлыках к мешкам с монетой ставятся фирменный лейбл кредитной организации или наименование филиала, или наименование ВСП, а также идентификационный код учреждения Банка России, который осуществляет кассовое обслуживание кредитной организации, ВСП, сумма цифрами, номинал монеты Банка России, фамилия, дата, инициалы и подпись кассового работника, который осуществляет пересчет, формирование и упаковку мешка с монетой. Далее эти мешки опломбировываются, указываются реквизиты.

Предварительно монеты банка России формируются в тюбики или пакеты. Заведующий кассой определяет максимальную сумму вложения монет Банка России в пакет или тюбик. Указываются сумма цифрами, количество и номинал монеты.

Пометкой «Ветхие» упоминаются на бандеролях корешков и верхних накладных пачек банкнот ветхие банкноты, а на мешках с дефектной монетой Банка России ставится надпись: «Дефектные».[6]

Все полные, неполные, неполно-сборные и сборные пачки банкнот, которые предназначены для клиентов в день формирования и упаковки указанных пачек банкнот, а также предназначенные для перевозки между кредитной организацией и ее ВСП, обвязываются путем крестообразной обвязки без пломбирования. Другой способ- это упаковка в полиэтиленовую упаковку без проставления оттиска клише, мешки могут обвязываться с прикреплением на них ярлыка с реквизитами.

У кредитных организаций, ВСП есть полномочия упаковывать полные пачки банкнот, полные корешки в кассеты. Происходит это следующим образом, 100 полных корешков или десять полных банкнот одного номинала формируются и упаковываются в полную кассету. Если количество полных пачек банкнот или полных корешков меньше, то они упаковываются в неполную кассету.

В кладовых ценностях хранятся наличные деньги и банковские ценности, происходит это под ответственностью должностных лиц банка, которые несут ответственность за обеспечение сохранности ценностей. Вход в хранилище закрывается бронированной дверью специальной конструкции, которая должна быть закрыта как минимум на два ключа. Ключи находятся у должностных лиц, на них письменным распоряжением руководителя кредитной организации возложена ответственность за сохранность ценностей.

Каждый раз прежде, чем открыть хранилища ценностей при охране должностные лица обязаны проводить проверку на повреждения двери, замков, после чего ставят подпись в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей.

Хранение производится в металлических шкафах, стеллажах, тележках и сейфах, которые закрываются под ключ заведующим кассой. Все виды валют хранятся раздельно.

Заранее собранные наличные деньги и прочие ценности под выдачу клиентам на следующий день хранятся отдельно от ценностей операционной кассы и денежной наличности. Драгоценные металлы, принятые в залог как обеспечение выданных кредитов, упакованы в сумки, мешки, контейнеры или ящики.

Перед тем, как закрыть хранилище, те должностные лица, которые несут ответственность за сохранность ценностей, проверяют: все ли книги, ценности и документы были внесены в хранилище; соответствуют ли остатки, которые указаны в книгах учета фактическому наличию операционной кассы.

Закрытие хранилища производится под надсмотром охраны, выполняется это должностными лицами, которые несут ответственность за сохранность ценностей. В контрольном журнале ставится роспись представителя охраны, а сам журнал находится у заведующего кассой.

Итак, как мы выявили, процедура по обработке, формированию, упаковке и хранению наличных денег и ценностей носит достаточно сложный характер.

Глава 2. Организация работы по обработке, формированию, упаковке и хранению наличных денег и банковских ценностей на примере ПАО «Сбербанк» России

2.1 Организация работы по обработке наличных денег и банковских ценностей на примере ПАО «Сбербанк» России

ПАО «Сбербанк» России считается одним из самых крупных российских банков. 100% акций ПАО «Сбербанк» владеет государственная собственность. Обслуживание, привлечение всевозможных средств населения во вклады и кредитование корпоративных клиентов- это основные направления деятельности. Средства юридических лиц служат крупнейшим пассивом для банка.

В основе деятельности ПАО «Сбербанк» России лежит нормативная база Банка России. Организация работы по обработке денежной наличности и банковских ценностей банка основана на Регламенте по совершению кассовых операций в банке.

В ПАО «Сбербанк» России кассовые операции с валютой в наличном виде производятся с клиентами-юр. лицами (а также с другими уполномоченными банками, ВСП других уполномоченных банков), физ. лицами, которые осуществляют предпринимательскую деятельность без образования юр. лица, физическими лицами, которые занимаются в установленном законодательством РФ порядке частной практикой.

В ходе рабочего дня сформированные пачки с банкнотами, которые предназначены для выдачи организациям и физ. лицам в тот же день, могут упаковываться крестообразно и заворачиваться в упаковку полиэтиленом без проставления оттиска, а мешки с монетой, в свою очередь, обвязываются шпагатом.[7]

Обязательно работниками кассы ведется книга учета принятых и выданных ценностей. Это требование также относится и к операционно-кассовому работнику операционной кассы. Кассовая книга заполняется кассовым работником до полного использования и действительна для хранения эта книга еще в течение 1 календарного месяца, после чего уничтожается.

Поток денег происходит только через старшего кассира или заведующего кассой.

В банке или филиале осуществляется запись всех организаций, которые сдают сумки с денежной наличностью, с указанием наименования организации, количества и номеров, которые закреплены за каждой организацией сумок. Записывается это все в единый список.

Кассир-контролер при приеме сумки с денежной наличностью проверяет:

- нет ли на сумке с наличными деньгами повреждений;

- целостность или наличие на сумке с денежной наличностью пломбы;

- соответствие номера сумки с наличными деньгами номеру, указанному в накладной к сумке 0402300 и квитанции к сумке 0402300.

Если обнаружены расхождения сумм, которые указаны в накладной к сумке 0402300 и явочной карточке 0402303 (при приеме от инкассаторов), то в присутствии лиц, которые предъявили такую сумку, происходит вскрытие кассиром-контролером и прием денежной наличности полистным, поштучным переводом.[8]

Банковские работники при приеме и пересчете денежной наличности несут контроль за платежеспособностью и подлинностью денежных знаков. Все кассовые работники должны иметь технические средства для осуществления указанного контроля.

Следующий этап после пересчета – вывод суммы посчитанной наличности кассиром-контролером в контрольных ведомостях. Дале идет передача препроводительной ведомости заведующему кассой, а также накладных к сумкам, журнала учета принятых сумок и справку о выданных инкассаторским работником явочных карточках.

Если из банкнот и монет не формируются полные пачки, мешки и корешки, то они передаются работником кассы под расписку по указанию кассира-контролера для объединения. Работником кассы пересчета не обладает привилегиями передавать другим кассирам денежные знаки, которые не были оформлены.

Денежную наличность, которую обработали передают под расписку в контрольных листах кассиру-контролеру, он сверяет принятую сумму и количество ценностей по данным контрольных ведомостей и контрольного листа. Хранение контрольных листов идет в течение 10 календарных дней, после уничтожаются.

После проверки контролером наличных денег и объявленных ценностей, заведующий кассой проверяет соответствие принятой им суммы и количества ценностей по данным контрольных ведомостей, расписывается и заверяет сумму полученных им в кассе денег и ценностей.

Следует вывод, что весь поток движений банковских ценностей в течении всего дня, отображается в книге учета принятых и выданных ценностей. Касса пересчета служит для обработки ценностей банка. Излишки и недостача выявляются уже поле пересчета денежной суммы.

2.2 Организация работы по формированию наличных денег и банковских ценностей на примере ПАО «Сбербанк» России.

Кассовыми работниками банка формируются и упаковываются по номиналам годные к обращению и ветхие банкноты, а также годная к обращению и дефектная монета Банка России.

Каждые 100 листов банкнот Банка России одного номинала, ориентированные в одном положении, формируются в полные корешки, банкноты Банка России одного номинала, из которых нельзя сформировать полные корешки, формируются в неполные корешки и обандероливаются в зависимости от способа упаковки пачки банкнот крестообразно или кольцевой поперечной бандеролью. На бандероли полного, неполного корешка проставляются слова «Банкноты Банка России», сумма цифрами, количество и номинал банкнот Банка России, год образца, слова «Без гарантии. При получении пересчитывать», фирменное наименование банка или наименование филиала, или наименование ВСП, банковский идентификационный код учреждения Банка России, осуществляющего кассовое обслуживание кредитной организации, ВСП, дата, фамилия, инициалы кассового работника, осуществлявшего формирование корешка, а также проставляется подпись указанного работника.

Последующие десять полных корешков с одним номиналом упаковываются по 1000 листов в полную пачку. В неполные пачки банкнот формируются и упаковываются, соответственно, полные корешки одного номинала из которых не формируются полные пачки банкнот. После, верхней и нижней накладкой из картона снабжается полная и неполная упаковка банкнот.

На верхней накладке полной, неполной пачки банкнот проставляются слова «Банкноты Банка России», сумма цифрами, количество и номинал банкнот Банка России, год образца, фирменное наименование банка или наименование филиала, или наименование ВСП, банковский идентификационный код учреждения Банка России, осуществляющего кассовое обслуживание кредитной организации, ВСП, дата, фамилия, инициалы и подпись кассового работника, осуществлявшего формирование и упаковку пачки банкнот. При заполнении верхней накладки полной, неполной пачки банкнот от руки сумма проставляется цифрами и прописью.

Неполно-сборные пачки банкнот, в которые упаковываются полные и неполные корешки банкнот Банка России одним номиналом, не могут превышать более 1000 листов. Верхней и нижней накладками из картона снабжаются неполно-сборные пачки банкнот. На верхних накладках неполно-сборных пачек банкнот указываются надпись «Неполно-сборная», фирменное наименование банка или наименование филиала, или наименование ВСП, год образца, количество и номинал банкнот Банка России, сумма цифрами и прописью, дата, фамилия, инициалы кассового работника, осуществлявшего формирование и упаковку пачки банкнот, а также проставляется подпись указанного работника.

Полные и неполные корешки разных номиналов формируются и упаковываются в сборные пачки банкнот, которые не могут содержать более 1000 листов. Сборные пачки банкнот снабжаются верхней и нижней накладками из картона. На верхних накладках сборных пачек банкнот указываются надпись: «Сборная», фирменное наименование банка или наименование филиала, или наименование ВСП, год образца, количество и сумма цифрами банкнот Банка России каждого номинала, общая сумма цифрами и прописью, дата, фамилия, инициалы кассового работника, осуществлявшего формирование и упаковку пачки банкнот, а также проставляется подпись указанного работника.[9]

Пачка банкнот из корешков, обандероленных крестообразно или кольцевой поперечной бандеролью, упаковывается в полиэтиленовую упаковку. На сварочном шве полиэтиленовой упаковки проставляется оттиск клише со следующими реквизитами: фирменное наименование банка или наименование филиала, или наименование ВСП либо банковский идентификационный код кредитной организации, код кассового работника.

Пачка банкнот из корешков, обандероленных крестообразно, может обвязываться без узлов и надрывов крестообразно двойной вязкой на четыре глухих узла и снабжаться пломбой. Пломба должна иметь следующие реквизиты: фирменное наименование банка или наименование филиала, или наименование ВСП, либо банковский идентификационный код кредитной организации, номер пломбы кассового работника.

Монета Банка России чаще формируется сначала в пакеты. Заведующий кассой определяет максимальную сумму вложения монет Банка России в пакет. Сверху пакетов ставятся количество и номинал монеты Банка России, сумма цифрами.

На бандеролях корешков и верхних накладках пачек банкнот с ветхими банкнотами Банка России проставляется надпись: «Ветхие», на ярлыках к мешкам с дефектной монетой Банка России - надпись: «Дефектные».

Полные, неполные, неполно-сборные и сборные пачки банкнот, предназначенные для выдачи клиентам в день формирования и упаковки указанных пачек банкнот, а также полные, неполные, неполно-сборные и сборные пачки банкнот, предназначенные для перевозки между кредитной организацией и ее ВСП, могут обвязываться крестообразно обвязкой без наложения пломбы или упаковываться в полиэтиленовую упаковку без проставления оттиска клише, полные и неполные мешки с монетой могут обвязываться с прикреплением ярлыка, на котором проставляются установленные реквизиты.

Банкноты, которые имеют признаки подделки, формируются кассовыми работниками отдельно.

Итак, система формирования и упаковки банковских ценностей в ПАО «Сбербанк» России производится строго по установленным нормативным требованиям Банка России.

2.3 Организация работы по упаковке и хранению наличных денег и банковских ценностей на примере ПАО «Сбербанк» России

Кассовые работники, закончив операции с денежной наличностью сдают старшему кассиру или заведующему кассой наличные деньги, неплатежеспособные денежные знаки Банка Росси, сомнительные денежные знаки, порожние сумки, а также отчетные справки 0402112, справки о документах в электронном виде, журналы 0402301, справки 0402302, справки 0402304, реестры операций с наличной валютой и чеками, реестры переводов, документы по операциям, совершенным с использованием платежных карт, объявления 0402001, денежные чеки, кассовые ордера 0401106, приходные кассовые ордера 0402008, расходные кассовые ордера 0402009, ведомости к сумкам 0402300, накладные к сумкам 0402300, распечатки программно-технических средств, описи на перевозимые наличные деньги, контрольные ведомости 0402010, акты 0402145, акты пересчета, заявления о размене наличных денег, ордера по передаче ценностей 0402102 вместе со справками 0402159, ордера по передаче ценностей 0402102 вместе с заявлениями на прием сомнительных денежных знаков и описями сомнительных денежных знаков, мемориальные ордера 0401108.

Заведующий кассой или старший кассир обязан сверить при приеме количество кассовых документов, проверить правильность сумм остатков наличных денег, реквизиты сомнительных денежных знаков Банка России. Также заведующий кассой передает справки 0402304 наряду с порожними сумками руководителю инкассации. Оттиском печати кассы (клише) скрепляются сшивы кассовых документов и заверяются подписью человека, который их формировал.

Наличная валюта РФ и иностранная валюта, сомнительные банкноты, имеющие признаки подделки банкноты, поврежденные банкноты должны находится в хранилище ценностей или сейфе ВСП. Все выше перечисленное отображается в книге хранилища ценностей 0402118. Вход защищен бронированной дверью, закрывающейся как минимум на два ключа. Ключи хранятся у должностных лиц, которые несут ответственность за сохранность ценностей.[10]

Хранилище ценностей имеет охранную сигнализацию, вывод которой производится на пульт централизованной охраны, она оборудована на базе программно-технических средств, которая обеспечивает доступность круглосуточного открытия (закрытия) и контроля хранилища ценностей в реальном времени и с удаленным доступом, в данном случае опломбирование не производится.

Одни дубликаты ключей для хранилища ценностей с полной описью кладутся в пакет, обшиваются тканью и опечатываются печатью должностного лица, который несет ответственность за сохранность ценностей.

Данный пакет хранится в ОАО «Банк Москвы» на основании договора, заключенного на условиях с учетом требований законодательства РФ.

Акт о приеме-передачи копии ключей от хранилища ценностей вместе с копиями описи и сопроводительного письма находится в сейфе Президента Банка.

Также дубликаты ключей от стеллажей, металлических шкафов, сейфов и тележек внутри хранилища, которые предназначены для хранения ценностей работниками кассы, а также непригодные в работе и неисправные ключи, опечатанные и упакованные должностными лицами, которые несут ответственность за сохранность ценностей, находятся вместе с описью в хранилище ценностей.

Прежде открытием двери от хранилища ценностей, лица, которые несут ответственность за сохранность ценностей при представителе подразделения охраны осматривают нет ли повреждений замка или двери, после чего ставят подпись в контрольном журнале приема из-под охраны и сдачи под охрану хранилища.

Хранение денег и ценностей в хранилище производится раздельно в металлических стеллажах, шкафах, тележках и сейфах, которые закрываются на ключ заведующим кассой.

Сумки (кассеты) принимаются заведующим кассой от кассовых работников, их формировавших, с проверкой целости, правильности упаковки и ясности оттисков пломбиров.

Ценности на хранении хранятся разложенными по датам в порядке поступления, а внутри одной даты - в порядке номеров ценностей. К упаковке с ценностями по каждому владельцу прикрепляется ярлык с указанием в нем: владельца ценностей, рода и номера ценностей, даты зачисления на счет и суммы.

Ценные бумаги и бланки ценных бумаг хранятся упакованными в пачки и корешки по наименованиям, а также выпускам и достоинствам (где они имеются).

Хранение бланков производится по их видам в упаковке в пачках. Если вскрываются отдельные пачки с чековыми книжками, то это делается кассовым работником в присутствии должностных лиц, которые несут ответственность за сохранность ценностей, данное лицо должно проверить количество книжек по пачкам, а также количество чеков в каждой книжке и их последовательность.[11]

Банкноты, монета и другие ценности в хранилище учитываются в книге хранилища ценностей. Книги хранилища ценностей 0402118 ведется с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение в кассе Головного офиса и в кассе филиала – заведующим кассой, в кассе дополнительного офиса – старшим кассиром. При формировании дела (сшива) с кассовыми документами распечатка листа книги 0402118 помещаются в дело (сшив) впереди кассовых документов.

Прежде чем провести закрытие хранилища ценностей, сейфа ВСП, лица, которые несут ответственность за сохранность ценностей, работник кассы ВСП проверяет фактическое наличие денежной наличности, которая находится в хранилище ценностей, в сейфе ВСП, с данными, которые отражены в книге 0402118, и заверяют суммы остатков наличных денег в книге 0402118 своими подписями. Исправления в книге 0402118 допускаются только с заверением подписями указанных лиц. Отмечают, все ли книги, документы и ценности внесены в хранилище, все ли металлические стеллажи, шкафы, сейфы и тележки, которые используются для хранения ценностей, по завершению операций, в независимости от наличия в них ценностей, закрыты на ключ.

Ключи хранятся у должностных лиц, им запрещается выносить ключи дальше пределов банка во внерабочее время.

При каждом случае утраты ключей, печатей от хранилища ценностей, сейфовой комнаты или именных штампов кассовых работников проводится служебное расследование. Если утрачен ключ от хранилища ценностей, сейфовой комнаты и персонального средства хранения замок, от которого утерян ключ, подлежит замене.

Ревизия банкнот, монеты и остальных ценностей в операционной кассе банка, филиала, доп. офиса, кассы вне кассового узла производится согласно:

- не меньше чем один раз в квартал, а также раз в год по состоянию на 1 января;

- если меняются должностные лица, которые несут ответственность за сохранность ценностей, кассового работника ВСП;

- в остальных случаях по распоряжению Президента банка.

Ревизия выпадает с проверкой ценностей по состоянию на одну и ту же дату и в той закономерности, которая не допускала бы возможность скрытия хищений и недостач денег и ценностей.

Начав ревизию, руководитель комиссии несет ответственность за все деньги и ценности, которые находятся под контролем должностных лиц и производит сверку их фактического наличия. Порядок данной проверки определяется Президентом банка.

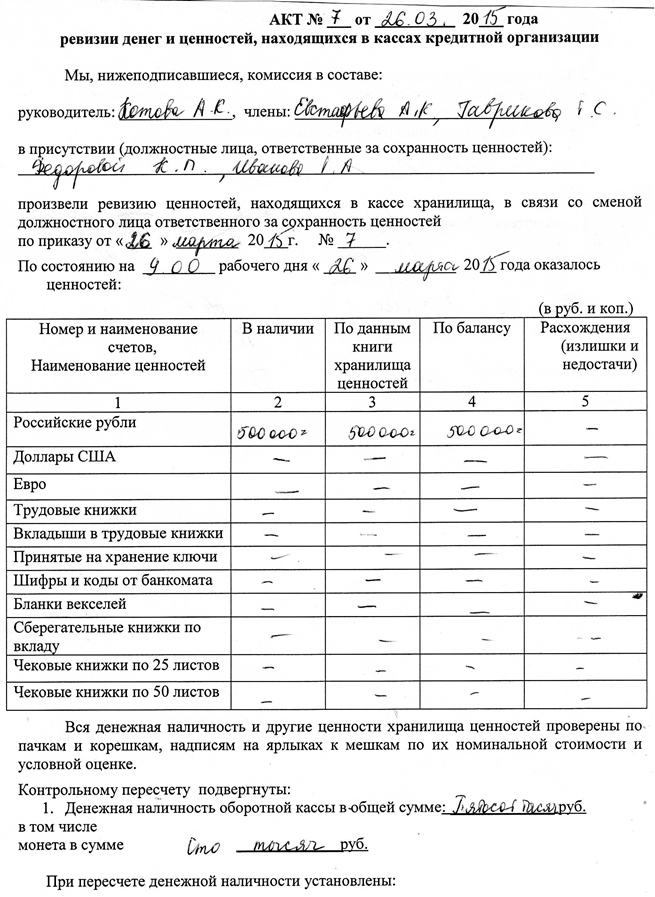

После пересчета банкнот, монеты и других ценностей, находящихся в кассе, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в сейфы (хранилище). По результатам проведённой ревизии составляется Акт ревизии денег и ценностей (Приложение 5).

Обязательно должны быть отображены в акте о произведенной ревизии следующие данные:

- все суммы денег и ценностей, которые числятся на день ревизии по учету бухгалтера в книгах учетах ценностей;

- сумма ценностей по факту;

- излишки и недостачи денег и ценностей, которые были обнаружены;

- замечания членов команды комиссии, если таковые имеются.

Если ревизия проводится из-за смены или временной смены должностного лица, который несет ответственность за сохранность ценностей (кассового работника внутреннего структурно подразделения), то о передаче ценностей и денежной наличности, которые находятся в хранилище, печатей и ключей от хранилища делается запись в акте.

Также обязательная процедура, которая производится вместе с ревизией ценностей внутри операционной кассы банка, филиала, доп. офиса или кассы вне кассового узла — это проверка организации кассовой работы. Президент банка определяется важность осуществления проверки организации кассовой работы, ее необходимость, периодичность, состав комиссий. Президент банка также рассматривает результаты проверки совершенной ревизии, после чего дает указания ответственным должностным лицами по устранению выявленных недостатков. Все зафиксированные материалы ревизий и проверок хранилища ценностей хранятся у Президента Банка в отдельном деле. [12]

Результаты ревизии иностранной наличной валюты фиксируются в акте ревизии иностранной наличной валюты, в котором отображаются:

- фирменное наименование банка или наименование филиала, или наименование ВСП;

- дата составления акта;

- фактическое наличие находящейся в хранилище ценностей, сейфе ВСП наличной иностранной валюты по ее наименованиям;

- соответствие (несоответствие) фактического наличия наличной иностранной валюты данным бухгалтерского учета и книги хранилища ценностей 0402118;

- выявленные расхождения фактического наличия наличной иностранной валюты с данными бухгалтерского учета и книги хранилища ценностей 0402118;

- иная информация о проведении ревизии наличной иностранной валюты и ее результатах, необходимая банку.

Работниками, которые участвовали в ревизии наличной иностранной валюты и присутствовали при ее проведении ставится подпись.

Если выявлены излишки, недостача, сомнительные банкноты, которые имеют признаки подделки банкнот, найдены поврежденные банкноты при пересчете иностранной наличной валюты, кассовыми работниками ВСП, а также при неравенстве иностранной наличной валюты по факту данным бухгалтерского учета, книги хранилища ценностей, кассовых документов банк принимает меры по установлению причин возникновения этих случаев. Меры урегулирования выявленных расхождений определяются в соответствии с Учетной политикой Банка.[13]

Подведем итог, наличные деньги и банковские ценности ПАО «Сбербанк» России находятся в хранилище- специально оборудованных кладовых. При окончании рабочего операционного дня идет оформление надлежащих документов, сверка остатков банковских ценностей, выведенные заведующим кассой в книгах учета, составляются сводные справки. Учитывая данные справки отображаются все остатки ценностей, которые хранятся в банке в книге учета. Ответственные за хранение банковских ценностей должностные лица. Чтобы войти в хранилище ценностей, обязательно должен быть надзор должностных лиц при наличии надлежащих документов

Заключение

Итак, хочу подметить, что главные задачи, которые поставлены в начале исследования, были решены. Подведем следующие результаты.

Во-первых, освещено понятие банковских ценностей и наличных денег.

Во-вторых, раскрыто правовое регулирование формирования, упаковки и хранения наличных денег и ценностей банка. К основным правовым актам, содержащим нормы регулирования кассовых операций, относятся Конституция Российской Федерации, Гражданский Кодекс Российской Федерации, Федеральный Закон от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности», Положение Центрального Банка Российской Федерации от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», а также многочисленные указания и письмо Центрального Банка Российской Федерации, касающихся кассовых операций.

В-третьих, подробно описан весь порядок работы в банке по формированию, упаковке, обработке и хранению денежной наличности и банковских ценностей.

В-четвертых, была проведена работа по изучению организации работы по обработке денежной наличности и банковских ценностей в ПАО «Сбербанк». А также по формированию и хранению наличных денег и банковских ценностей.

И, наконец, в конце хотелось бы отметить, что кассовые операции очень важны для банков России. Этот вид операций отмечает одну из функциональных и основных обязанностей коммерческого банка.

Список использованных источников.

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) // Вестник Банка России. - № 29-30. – 06.06.2008.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 06.04.2015, с изм. от 07.04.2015) // Собрание законодательства РФ. - 29.01.1996. - № 5. - ст. 410.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 20.04.2015) «О банках и банковской деятельности» // Российская газета. - № 27. - 10.02.1996.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - ст. 4398.

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) // Вестник Банка России. - № 29-30. – 06.06.2008.

- Указание Банка России от 27.08.2008 № 2060-У (ред. от 19.01.2015) «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц» // Вестник Банка России. - № 48. – 10.09.2008.

- Указание Банка России от 26.12.2006 № 1778-У (ред. от 22.08.2014) «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» // Вестник Банка России. - № 5. - 31.01.2007.

- Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории РФ при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» // Вестник Банка России. – № 91-92. – 07.10.2014.

- Указание Банка России от 14.08.2008 № 2054-У (ред. от 30.07.2014) «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации» // Вестник Банка России. - № 46. – 27.08.2008.

- Инструкция Банка России от 10.06.2013 № 143-И (ред. от 29.01.2015) «О порядке работы с банкнотами иностранных государств (группы иностранных государств), сданными уполномоченными банками для проведения проверки подлинности в учреждения Банка России» // Вестник Банка России. - № 43. – 14.08.2013.

- Бородина В. В. Кассовые операции: нарушения и ответственность // Финансовая газета. – 2013. - №19. – С.7.

- Кучеров И.И. Право денежного обращения: понятие, предмет и метод // Финансовое право. - 2013. - № 3. – С.3.

- Сысоева А.В. Хранение ценностей в банке в ситуации финансовой несостоятельности // Юридическая работа в кредитной организации. – 2009. - №2. – С.2-4.

Приложение 1.

-

Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) // Вестник Банка России. - № 29-30. – 06.06.2008. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 06.04.2015, с изм. от 07.04.2015) // Собрание законодательства РФ. - 29.01.1996. - № 5. - ст. 410. ↑

-

3. Федеральный закон от 02.12.1990 № 395-1 (ред. от 20.04.2015) «О банках и банковской деятельности» // Российская газета. - № 27. - 10.02.1996. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 04.08.2014. - № 31. - ст. 4398. ↑

-

Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2015) // Вестник Банка России. - № 29-30. – 06.06.2008. ↑

-

Указание Банка России от 27.08.2008 № 2060-У (ред. от 19.01.2015) «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц» // Вестник Банка России. - № 48. – 10.09.2008. ↑

-

Указание Банка России от 26.12.2006 № 1778-У (ред. от 22.08.2014) «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» // Вестник Банка России. - № 5. - 31.01.2007. ↑

-

Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории РФ при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» // Вестник Банка России. – № 91-92. – 07.10.2014. ↑

-

Указание Банка России от 14.08.2008 № 2054-У (ред. от 30.07.2014) «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации» // Вестник Банка России. - № 46. – 27.08.2008. ↑

-

Инструкция Банка России от 10.06.2013 № 143-И (ред. от 29.01.2015) «О порядке работы с банкнотами иностранных государств (группы иностранных государств), сданными уполномоченными банками для проведения проверки подлинности в учреждения Банка России» // Вестник Банка России. - № 43. – 14.08.2013. ↑

-

Бородина В. В. Кассовые операции: нарушения и ответственность // Финансовая газета. – 2013. - №19. – С.7. ↑

-

Кучеров И.И. Право денежного обращения: понятие, предмет и метод // Финансовое право. - 2013. - № 3. – С.3. ↑

-

Сысоева А.В. Хранение ценностей в банке в ситуации финансовой несостоятельности // Юридическая работа в кредитной организации. – 2009. - №2. – С.2-4. ↑

- Гендерные различия проявлений профессионального стресса (Проблемы гендерных особенностей профессионального стресса в отечественной психологии)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (КОММЕРЧЕСКАЯ РАБОТА НА ПРЕДПРИЯТИЯХ РОЗНИЧНОЙ ТОРГОВЛИ)

- Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ)

- Роль мотивации в поведении организации (на примере АО «ЭР-Телеком Холдинг»)

- Основные функции в системе менеджмента (Теоретические аспекты проблемы функций в системе менеджмента)

- Теории происхождения права (Причины возникновения и происхождения права)

- Теория происхождения государства ( ГОСУДАРСТВО: ПОНЯТИЕ, СУЩНОСТЬ, ПРИЗНАКИ)

- Государственная социальная помощь (Теоретические аспекты государственной социальной помощи)

- Государственная социальная помощь (Государственная социальная помощь как организационно-правовая форма социального обеспечения)

- Основные функции в системе менеджмента (Теоретические аспекты функций в системе менеджмента)

- Ценообразование в торговле на примере реально существующей торговли

- Банковские риски и основы управления ими (на примере ПАО «Сбербанк России»)